МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ИНСТИТУТ ДЕЛОВОГО АДМИНИСТРИРОВАНИЯ

Курсовая работа

по финансовому менеджменту

на тему: «Инфляция и ее влияние на принятие решений в сфере финансового менеджмента»

Выполнила: студентка 42 группы

Колледжа МГИДА

Першина Ю.С.

Проверил: преподаватель

Шинкарева О.В.

Москва, 2005

СОДЕРЖАНИЕ:

| Введение. |

3 |

| 1. Экономика в условиях изменяющихся цен. |

4 |

| 2. Классификация методов учета и анализа влияния инфляции. |

7 |

| 3. Методика переоценки отчетности по колебаниям курсов валют. |

9 |

4. Методики переоценки отчетности по колебаниям курсов товарных цен:

· Методика GPL;

· Методика ССА;

· Смешанный подход;

· Опыт применения описанных методик.

|

10

11

13

14

14

|

| 5. Моделирование косвенных доходов и расходов предприятия под влиянием инфляции. |

15 |

6. Финансовые решения в условиях инфляции:

· Усложнение планирования;

· Возрастающая потребность в дополнительных источниках финансирования;

· Увеличение процентов по ссудам и займам;

· Снижение роли облигаций хозяйствующих субъектов как источников долгосрочного финансирования;

· Необходимость диверсификации собственного инвестиционного портфеля.

· Умение работы с финансовой отчетностью потенциального контрагента.

· Управление дебиторской задолженностью в условиях инфляции.

|

16

16

17

17

18

18

18

19

|

| Заключение. |

22 |

| Список используемой литературы. |

23 |

ВВЕДЕНИЕ.

Финансовый менеджмент как наука имеет сложную структуру. Составной его частью является финансовый анализ, базирующийся на данных бухгалтерского учета и вероятностных оценках будущих фактов хозяйственной жизни. Управлять - значит принимать решения. Но осознанные и оправданные решения можно принимать только на основе достоверной информации. Решения в сфере финансового менеджмента точны настолько, насколько хороша и объективна информационная база. Уровень объективности зависит от того, в какой степени рынок капиталов соответствует эффективному рынку.

Множество экономических процессов, происходящих в стране оказывают огромное влияние на принятие решений. Одним из этих процессов является инфляция. Инфляция значительно усложняет работу финансового менеджера. Поэтому управленческим решениям финансового характера в инфляционной среде характерна определенная специфика. Она задается прежде всего четким представлением менеджером основных процедур и инструментов его деятельности, которые в наибольшей степени подвержены влиянию инфляции, а также тех проблем, которые в связи с этим возникают.

Ниже мы рассмотрим основную суть инфляции, как экономического процесса, а также сформулируем те проблемы, которые возникают в связи с ней.

1. ЭКОНОМИКА В УСЛОВИЯХ ИЗМЕНЯЮЩИХСЯ ЦЕН - ОСНОВНЫЕ ПОНЯТИЯ И ОЦЕНКА.

Реклама

К числу важнейших экономических категорий, имеющих не только теоретическое, но и чисто утилитарное значение, относятся категории «инфляция» и «дефляция». Инфляция

определяется как процесс, характеризующийся повышением общего уровня цен в экономике или, что практически эквивалентно, снижением покупательной способности денег. Понятием, обратным инфляции, является дефляция,

т. е. процесс падения цен. Инфляция в той или иной степени проявляется постоянно, и ни одной стране не удается избежать ее влияния.

Инфляция может проявляться двояко: во-первых, в переполнении сферы обращения бумажными деньгами вследствие их чрезмерного выпуска; во-вторых, в сокращении товарной массы в обращении при неизменном количестве выпущенных денег. Основные причины инфляционных процессов — нарушение пропорциональности в сфере производства и обращения, ошибки в политике ценообразования, нерациональная система распределения национального дохода и др. Во время инфляции цены на потребительские товары растут быстрее, чем увеличиваются номинальная заработная плата и доходы членов общества, чтоведет к падению реальных доходов населения, усилению егообнищания, анархии производства, дезорганизации как внутренней, так и внешней торговли.

Основополагающим, сущностным признаком инфляции является рост цен в среднем: не увеличение цены какого-то отдельного товара или даже группы товаров, а увеличение усредненной цены всей номенклатуры товаров, выбранных в качестве базы выявления уровня инфляции. Важно также отметить, что не существует какой-то формальной нижней границы изменения цен, которая могла бы использоваться как критерий инфляции; например, если цены увеличились в среднем менее чем на 3%, инфляции нет, а если более чем на 3%, имеет место инфляция. Такого формализованного критерия не существует. Вместе с тем понятно, что в зависимости от того, какая номенклатура продукции или товаров взята в качестве базовой при характеристике инфляции, количественное выражение ее уровня будет различным.

В рыночной экономике цены на товары постоянно колеблются. Направление изменения цен для конкретных видов товаров и в конкретные периоды может быть различным. Однако есть и общие тенденции, характерные как для отдельных групп потребительских товаров, так и для всей их номенклатуры в целом. Так, в России за последние годы цены на продовольственные товары увеличивались более высокими темпами по сравнению с ценами на радиоаппаратуру, вычислительную технику и другую продукцию электронной промышленности.

Реклама

В относительно стабильной экономике одновременно со снижением цен на одни виды товаров цены на другие могут увеличиваться. Рост цен на какой-то отдельный товар или группу товаров — не обязательно проявление инфляции. Итак, об инфляции можно говорить лишь тогда, когда происходит устойчивое и массовое повышение цен на товары, т. е. снижается покупательная способность денежной единицы.

В экономике имеется множество различных экономических объектов, имеющих цену. Это сырье, недвижимость, незавершенное производство, продукция, потребительские товары и др. Для характеристики инфляции в качестве базовой группы объектов, изменение цен которых отслеживается, выбран конечный продукт, т. е. потребительские товары.

Отдельные страны, где структура производства нестабильна и неразвита, могут сталкиваться с гиперинфляцией. Формализованной границы, разделяющей инфляцию от гиперинфляции, не существует; что назвать гиперинфляционной средой — вопрос дискуссионный. Наиболее распространенным формальным критерием гиперинфляции является наличие роста цен в среднем на 100% в год и более. Известен и другой подход в характеристике этого процесса, изложенный в международных учетных стандартах, Разработанных Комитетом по международным учетным стандартам (InternationalAccountingStandardsCommittee — IASC) — авторитетной организацией, созданной в 1973 г. и объединяющей представителей более 120 бухгалтерских организаций из 88 стран.

Непосредственное отношение к порядку составления отчетности в условиях инфляции имеют два из тридцати международных стандартов, разработанных IASC: «Информация, характеризующая влияние изменения цен» (стандарт № 15) и «Финансовая отчетность в гиперинфляционной среде» (стандарт № 29). Имев. но в последнем из упомянутых стандартов приведены формальные и неформальные критерии гиперинфляции:

для сохранения достигнутого уровня благосостояния основная часть населения стремится вкладывать свои средства в немонетарные активы (т. е. активы, не подверженные влиянию инфляции) или в относительно стабильную иностранную валюту имеющаяся местная валюта немедленно инвестируется для сохранения покупательной способности;

монетарные активы оцениваются основной частью населения не в местной валюте, а в относительно стабильной иностранной валюте; последняя используется и при объявлении цен на продукцию и потребительские товары;

продажа и покупка товаров в кредит осуществляются по ценам, компенсирующим потерю покупательной способности денег, даже если период, на который выдан кредит, относительно короткий;

процентные ставки, заработная плата и цены тесно связаны с индексом цен, т. е. индексируются на темп инфляции;

кумулятивный темп инфляции за трехлетний период приближается к 100% или превышает эту величину.

Контроль за изменением цен на отдельные виды товаров, а также на потребительские товары в целом осуществляется с помощью индексов цен. Индекс — относительный показатель, характеризующий изменение какого-то показателя. Индекс цен, следовательно, должен характеризовать изменение цен. Индексы измеряются либо в долях единицы, либо в процентах. Существуют два основных вида индекса цен: индивидуальный (i) и общий, или агрегатный (Iц

).

Индивидуальный индекс цен дает оценку (ретроспективную или прогнозную) изменения цены на отдельный вид товара, продукции, услуги. Он рассчитывается по формуле

i = p

1

:p

0

(1)

где p1

— фактическая цена в отчетном периоде (либо прогнозируемая цена);

р0

— фактическая цена в базисном периоде (либо цена отчетного периода, c которой будет сравниваться прогнозная цена).

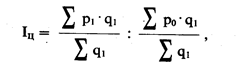

Агрегатный индекс цен позволяет выполнить аналогичны расчеты по группе однородных товаров, продукции, услуг:

(2) (2)

где q1

— объем реализованных товаров в натуральных единицах по конкретной товарной группе в отчетном периоде (при ретроспективном анализе) или в планируемом периоде (при перспективном анализе); суммирование осуществляется по товарным группам, отобранным для анализа инфляционных процессов (k = 1, 2, ..., n).

Формула (2) дает один из вариантов классического представления индекса цен или индекса инфляции, показывая, насколько изменилась средняя цена отобранной для анализа группы товаров. Числитель дроби характеризует среднюю цену отчетного периода в структуре товаров отчетного периода; знаменатель дроби — среднюю цену базисного периода, но в структуре товаров отчетного периода. Основной недостаток такого представления — невозможность его распространения на всю номенклатуру товаров, поскольку в этом случае суммирование разнородных товаров в знаменателе каждой дроби бессмысленно.

Поэтому используется иное представление индекса цен — через товарооборота. Для этого формулу (2) упрощают и записывают в виде

(3)

(3)

Используя данную формулу, можно рассчитывать индекс цен по любой номенклатуре товаров. Вместе с тем эта формула имеет определенный методический недостаток. Дело в том, что хотя арифметический результат от применения формул (2) и (3) одинаков, логический смысл индекса во втором представлении искажается, поскольку числитель и знаменатель дроби выражают товарооборот: в числителе — фактический (товарооборот отчетного периода в ценах отчетного периода), в знаменателе — условный (товарооборот отчетного периода, но в ценах базисного периода), или сопоставимый, товарооборот. Вместе с тем такая запись весьма полезна в аналитическом смысле, поскольку сразу показывает влияние изменения цен на изменение товарооборота.

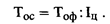

Логика рассуждения такова: если бы цены в отчетном периоде не изменились, то товарооборот составил бы величину, приведенную в знаменателе дроби, но они изменились, и товарооборот стал равен величине, приведенной в числителе; следовательно, разность между числителем и знаменателем показывает влияние изменения цен. Положительная разность как раз и характеризует влияние инфляции.

Формула (3) имеет очень важное следствие: если в рамках ретроспективного анализа необходимо рассчитать товарооборот (или объем реализованной продукции) в сопоставимых ценах при известных данных о фактических товарооборотах и индексе цен, то сопоставимый товарооборот (Тос

) находится делением фактического товарооборота отчетного периода (Тоф

) на индекс цен (Iц

):

(4) (4)

Для учета и характеристики темпов инфляции используется именно агрегатный индекс цен. В большинстве экономически развитых стран общие индексы цен на потребительские товары рассчитанные по отношению к одному из периодов, выбранному в качестве базисного, ежегодно публикуются и используются для характеристики процесса инфляции.

Сведения об инфляции в России, приводимые в отечественных информационных источниках, противоречивы; по данным Международного валютного фонда темп роста инфляции в России в последние годы составил: в 1992 г. — 1353%; в 1993 г. — 800%; в 1994 г. — 204%.

Для наглядности характеристики и интерпретации инфляции в зависимости от ее темпов рекомендуется пользоваться процентами при темпах инфляции до 200% и долями единицы (разами) при более высоких темпах роста. Так, темп инфляции 120% (Iц

= 120%, или Iц

= 1,2) означает, что цены в среднем увеличились на 20%, или в 1,2 раза; темп инфляции 360% (Iц

= 360%, или Iц

= 3,6) означает, что цены в среднем увеличились в 3,6 раза (или на 260%).

Как же отражается инфляция на интересах субъектов хозяйственной жизни? В условиях инфляции существенно искажается в сторону уменьшения оценка основных средств. Предприятие может рассматривать эту ситуацию с двух сторон. Если руководство заинтересовано в рекламе размеров своего предприятия, одной из характеристик которого является итог баланса-нетто, занижение оценки стоимости активов нежелательно. Напротив, если руководство предприятия хочет его акционировать и имеет на это некоторые привилегии, такая заниженная оценка ему весьма кстати. Инфляция — подарок тем, кто хочет прибедняться, не желая показывать своей финансовой мощи.

Инфляция осложняет пространственные сопоставления. Представим такую ситуацию. Сравнивается эффективность работы двух руководителей хозрасчетных подразделений, укомплектованных примерно одинаковым по текущей производительности оборудованием, но приобретенным по разным ценам (например, вследствие инфляции). В этом случае амортизационные отчисления, а следовательно, и показатели прибыли и рентабельности могут существенно различаться.

2. КЛАССИФИКАЦИЯ МЕТОДОВ УЧЕТА И АНАЛИЗА ВЛИЯНИЯ ИНФЛЯЦИИ

.

Одним из основополагающих принципов бухгалтерского учета в большинстве стран является принцип отражения учетных объектов по ценам приобретения. В условиях стабильных цен применение этого принципа вполне оправданно. Однако в периоды достаточно высокой инфляции отчетность, основанная на первоначальных стоимостных оценках, может давать искаженное представление о финансовом состоянии и результатах деятельности предприятия.

Отношение к инфляции как к объективному экономическому процессу на протяжении многих лет было неоднозначным. До 1936 г. доминировал тезис, что инфляция является исключительно деструктивной силой. Этот тезис был опровергнут Дж. Кейнсом, утверждавшим, что инфляция обладает огромным позитивным потенциалом, поскольку она обесценивает деньги, делает процесс их накопления бесцельным. Тем самым стимулируется потребление, и инфляция превращается в важнейший фактор развития экономики. Напротив, отсутствие инфляции приводит к накоплению денег,их иммобилизации и при определенных условиях может вызвать экономический кризис.

Вместе с тем нельзя не признать, что инфляция оказывает существенное влияние на достоверность и актуальность учетных данных. Не все виды активов и обязательств в равной степени подвержены ее влиянию. Например, если у предприятия в период инфляции имелись свободные неиспользованные денежные средства и кредиторская задолженность, то эффект влияния на эти объекты бухгалтерского учета прямо противоположен. В первом случае предприятие понесло косвенные убытки, поскольку снизилась покупательная способность денежной единицы, во втором — косвенный доход, поскольку возвращать задолженность в дальнейшем придется более дешевыми деньгами, а сумма долга останется неизменной.

Как отмечалось выше, инфляция — это процесс снижения покупательной способности денег. А поскольку денежный измеритель — основа бухгалтерского учета. Прямым ее следствием для него становится утеря сопоставимости данных — ботинки, купленные вчера, оказываются дешевле, чем шнурки к ним, купленные сегодня, т. е. теряется всякая связь оценки ценностей с реальной жизнью. Так, если на балансе числятся материалы стоимостью 12 млн. руб., а их цена в данный момент равна 14 млн. руб., то, оставляя на балансе первоначальную оценку, предприятие создает скрытый резерв в 2 млн. руб., т. е. источник финансирования, утаиваемый от налогообложения.

Сохранение в балансе первоначальной и остаточной стоимости в условиях инфляции приводит к тому, что накопленная сумма амортизации становится символической, ибо то, что вчера стоил токарный станок, сегодня может стоить коробок спичек.

Далее, в случае растрат, недостач и хищений виновники с радостью возмещают учетную цену или остаточную стоимость основных средств с тем, чтобы продать украденное по высоким рыночным, спекулятивным ценам, ибо принцип оценки активов по себестоимости, заложенный в традиционном учете, в условиях инфляции провоцирует воровство. Отмеченное выше резко усиливается в периоды приватизации государственной собственности. Совершенно очевидно, что если приватизация проходит на основе старых искаженных инфляцией цен, то это — разграбление государственной собственности, и оно очень радует новых собственников, получающих за гроши миллионные ценности. И наконец, традиционные методы оценки актива не дают никакого представления о реальном обеспечении кредитов, о платежеспособности предприятия и не позволяют определить экономический потенциал фирмы.

С окончания первой мировой войны многие ученые и практики бьются над проблемой: как сделать реальным учет в условиях инфляции? Накопилось множество предложений, во многих странах уже сложилась определенная в этом отношении практика. Следует отметить, что интерес к проблеме учета инфляции периодически то возрастает, то затухает. Стоило в середине 70-х годов темпу инфляции в экономически развитых странах несколько возрасти, как немедленно национальные учетные ассоциации обратили внимание на эту проблему. Не случайно именно в это время был разработан первый международный стандарт по учету влияния инфляции (стандарт № 15), введенный в действие в ноябре 1981 г.

Известные в мировой практике подходы к учету и анализу влияния инфляции могут быть систематизированы в виде следующей схемы (рис. 1).

Рис. 1.

Классификация альтернативных вариантов организации учета в условиях инфляции

Все сторонники переоценки делились на две группы: тех, кто настаивал на переоценке только отчетности, и тех, кто предлагал проводить переоценку каждого факта хозяйственной жизни, т. е. подчеркивал необходимость переоценки данных текущего учета, ибо переоценка отчетности отрывала ее от Главной книги и регистров бухгалтерского учета; напротив, во втором случае обеспечивалось их полное тождество. Итак, провозглашался принцип переоценки ценностей, которая становилась во всех случаях желанной, а в условиях инфляции — неизбежной.

Рассмотрим основные варианты переоценки в условиях инфляции.

3. МЕТОДИКА ПЕРЕОЦЕНКИ ОТЧЕТНОСТИ ПО КОЛЕБАНИЯМ КУРСОВ ВАЛЮТ

.

Этот метод является наиболее простым и в той или иной мере применяется в России при заключении различных хозяйственных договоров. Суть метода заключается в следующем. Поскольку в первичном документе любого материального и нематериального объекта всегда присутствуют две оценки — в натуральном и стоимостном измерителях, простейшим способом является переоценка ценностей по изменению курса падающей валюты относительно другой, более стабильной валюты. Возможно либо статическое, либо динамическое переоценивание.

В первом случае переоценка делается на момент составления отчетности пересчетом всех балансовых статей, за исключением дебиторской и кредиторской задолженности, переоценка которых может выполняться только в том случае, если в основе соответствующего договора было предусмотрено использование стабильной валюты в качестве ценового ориентира. При пересчете используется курс валюты на дату составления отчетности. Допустим, что какой-то предмет был куплен в отчетном периоде за 15 тыс. руб., а курс рубля к доллару, выбранному в качестве стабильной валюты, в момент совершения сделки составлял 2000 : 1. Если на момент составления баланса курс рубля снизился и составил 2400 : 1, то данный предмет должен быть отражен в балансе по цене 18 тыс. руб. (15000 ∙ 2400 : 2000).

Динамическое переоценивание предполагает выполнение указанной процедуры ежедневно; безусловно, такая методика очень трудоемка и реально возможна лишь в условиях полной компьютеризации бухгалтерского учета. Подобные идеи переоценки по курсам валют обоснованно развивал Вимбл (1953 г.) в рамках теории конвертируемой бухгалтерии.

Рассмотренный подход, в сущности, хорошо работал в средневековье, когда на рынке одновременно сосуществовало несколько денежных единиц и они свободно циркулировали между странами. Он приемлем и сейчас, если речь идет о свободно конвертируемой валюте с плавающим курсом. Тем не менее в этом случае есть один очень большой изъян: этот способ можно использовать, если покупательная способность базовой валюты точно соответствует покупательной силе «плавающей» валюты. В реальной жизни этого практически не бывает ввиду разных причин, в том числе определенного регулирования валютных курсов со стороны государства, протекционистской политики в отношении отечественных товаров и пр. Именно поэтому гораздо большее распространение в бухгалтерской науке и практике получил подход к переоценке на основе индексов цен на товарную массу.

4. МЕТОДИКИ ПЕРЕОЦЕНКИ ОТЧЕТНОСТИ ПО КОЛЕБАНИЯМ КУРСОВ ТОВАРНЫХ ЦЕН

.

Влияние инфляции на финансовое состояние предприятия и его отчетность определяют с помощью индексов цен. Существует две основные концепции: а) концепция финансовой природы капитала, предполагающая абстрагирование от предметно-вещностной структуры активов предприятия; при этом отражение активов в учете делается либо по номинальным ценам, либо по ценам, выраженным с помощью общего индекса цен в денежных единицах одинаковой покупательной способности; б) концепция предметно-вещностной природы капитала, ориентирующаяся либо на индивидуальные индексы цен по конкретной номенклатуре продукции и товаров, либо на комбинацию индивидуальных и общего индекса цен.

Обе эти концепции нашли отражение в международном учетном стандарте № 15 в виде двух методик. Первая методика известна как «Методика оценки объектов бухгалтерского учета в денежных единицах одинаковой покупательной способности» (GeneralPriceLevelAccounting — GPL), вторая — «Методика переоценки объектов бухгалтерского учета в текущую стоимость» (CurrentCostAccounting— ССА). В основе первой методики заложена идея Г. Свинея о трактовке капитала как вложенных в фирму денежных средств (доминанта пассива); в основе второй — идея У. Патона, трактующего капитал как совокупность определенных материальных и нематериальных Ценностей (доминанта актива). Разновидностью второй методики можно считать и смешанный подход, когда одновременно используются общий индекс цен и индексы цен по отдельным видам продукции и товаров.

Ключевым моментом в этих методиках является понятие Ревенного дохода (убытка), а также способ его расчета. В частности, невязка между пересчитанным активом и пассивом может распределяться различными способами. Первый способ предполагает рассмотрение полученной величины как дохода (убытка), обусловленного влиянием инфляции, с отнесением его на статью «Нераспределенная прибыль». Второй способ предполагает, что в силу изменения покупательной способности денежной единицы изменились и источники собственных средств, вторые также пересчитываются, чтобы сохранить общую покупательную способность собственного капитала; косвенный доход (убыток), обусловленный влиянием инфляции, в этом случае будет равен разности между пересчитанными активом и пассивом.

МЕТОДИКА GPL

.

Эта методика пропагандируется сторонниками концепции финансовой природы капитала, вложенного в тот или иной вид бизнеса. Сторонники этой концепции абстрагируются от предметно-вещностной структуры активов предприятия. Упор делается на общую оценку капитала фирмы в целом с учетом покупательной способности денежной единицы, ее колебаний во времени, характеризующихся изменением индекса среднего уровня цен, или, что одно и то же, общего индекса цен.

Логика этой методики в наиболее простом виде может быть выражена следующим образом. В предприятие вложен капитал, представленный пассивной стороной баланса. Этот капитал на момент вложения средств выражался в денежных единицах определенной покупательной способности. Если по истечении некоторого времени покупательная способность денежной единицы изменилась, а это отражается уровнем общего индекса цен, то капитал должен быть пересчитан в денежные единицы новой покупательной силы. Однако этот пересчет делается не прямо, а косвенно — в основном путем пересчета связанных с пассивными статьями в рамках баланса активных статей.

Таким образом, суть методики состоит в периодическом перерасчете активов и обязательств предприятия с помощью общего индекса цен. Все операции должны отражаться в текущем учете по ценам их совершения, однако в дальнейшем при составлении отчетности данные корректируются. В результате достигается временная упорядоченность — элементы каждой статьи баланса или отчета о финансовых результатах, относящиеся к различным моментам (периодам) времени, выражаются в одних и тех же ценах.

Выше отмечалось, что инфляция как процесс снижения покупательной способности денег по-разному влияет на оценку различных балансовых статей. Поэтому ключевым моментом методики GPL является классификация объектов бухгалтерского учета на монетарные и немонетарные.

Монетарные активы

(обязательства) — это учетные объекты, которые либо находятся в форме денег, либо будут оплачены или получены в виде оговоренной суммы денег. Такие объекты в силу своей природы отражаются в учете и отчетности в текущей денежной оценке и не требуют переоценки исходя из долгосрочного изменения покупательной способности денежной единицы. К ним относятся денежные средства в кассе и на расчетном счете, депозиты, финансовые вложения, расчеты с дебиторами и кредиторами.

Немонетарные активы

(обязательства) — это учетные объекты, реальная денежная оценка которых меняется с течением времени и изменением цен. В силу своей природы эти объекты должны периодически переоцениваться. К ним относятся основные средства, нематериальные активы, производственные запасы, обязательства перед контрагентами, которые должны быть погашены в дальнейшем предоставлением определенного вида товаров или услуг и т. п.

Очевидно, что инфляция по-разному влияет на эти объекты. Монетарные активы обесцениваются, в результате чего предприятие имеет косвенные потери, напротив, разумный рост кредиторской задолженности приводит к косвенным доходам. Что касается основных средств и товарно-материальных ценностей, то в условиях инфляции налицо противоречие между постоянным ростом их реальной рыночной стоимости и отражением их в учете по неизменным ценам. Это может иметь негативные последствия как в оперативном плане (например, ухудшение условий для получения заемных средств), так и в перспективном плане (использование учетных цен в процессе приватизации может привести к разграблению государственной собственности, использование прибыли без учета инфляции — к снижению экономического потенциала предприятия и даже к его банкротству). Таким образом, учет по себестоимости в условиях инфляции имеет три основных негативных момента: искаженность балансовых оценок статей; временная несопоставимость отчетности; отсутствие правильных ориентиров в управлении собственным капиталом и текущей прибылью.

В переоцененную отчетность монетарные активы (обязательства) включаются по номиналу (или по себестоимости), а немонетарные — в условной оценке, полученной пересчетом первоначальных стоимостей с помощью общего индекса цен.

Методика выполняется на практике в несколько этапов. На первом этапе составляют отчетность в учетных ценах, т. е. с использованием оценок по себестоимости. На втором этапе проводят классификацию всех статей отчетности на монетарные и немонетарные. На третьем этапе немонетарные объекты пересчитывают в текущие цены с помощью общих индексов цен, взятых по годам приобретения активов (возникновения обязательств). Источники собственных средств, за исключением прибыли за отчетный период, также пересчитываются на общий индекс цен. Баланс по активу и пассиву достигается регулированием статьи «Нераспределенная прибыль». На четвертом этапе составляют переоцененную отчетность и рассчитывают прибыль (убыток) от изменения покупательной способности денежной единицы в отчетном периоде. Последний показатель определяют путем пересчета с помощью общего индекса цен монетарных активов и обязательств на начало и конец отчетного периода и последующего их сравнения. Идея такого расчета достаточно проста: в условиях инфляции покупательная способность денежной единицы падает, поэтому, например, увеличение денежных средств в кассе и на расчетном счете является невыгодным и приводит к косвенным потерям.

Это очевидное положение действует тем существеннее, чем длительнее хозяйственный цикл. И наоборот, чем больше он сокращается во времени, тем менее существенны его негативные последствия. Не случайно немецкий бухгалтер Ф. Шмидт (1922 г.) требовал ежедневного составления органического баланса, ибо чем чаще заполняется бланк баланса, тем реальнее представление о монетарных активах, являющихся основой имущественного положения и платежеспособности любой фирмы.

Ключевой элемент информационного обеспечения этой методики — динамика общего индекса цен. Последовательность аналитических процедур такова. Все объекты группируются по годам их приобретения (возникновения). Для каждого года стоимостная оценка объектов пересчитывается с использованием индексов цен текущего года. Таким образом, общая оценка активов в сопоставимых ценах рассчитывается по формуле

(5) (5)

где Цу

— оценка всех объектов в денежных единицах одинаковой покупательной способности;

Цк

— цена объекта, приобретенного в конкретном году;

Iцт

— общий индекс цен (текущий);

Iцк

— общий индекс цен конкретного года.

Итак, стержневое положение методики (GPL) заключается в следующем. Часть общего прироста авансированного капитала складывается под влиянием инфляции, количественно выраженной в общем индексе цен. Она состоит из двух частей. Первая часть количественно выражается в приросте собственного капитала на величину, обеспечивающую сохранение его совокупной покупательной способности. Вторая часть представляет собой инфляционную прибыль (убыток), обусловленную превышением кредиторской задолженности над монетарными активами.

МЕТОДИКА ССА

.

При всей заманчивой простоте методика GPL все-таки не удовлетворяла многих практиков и теоретиков. Ориентация на общий индекс цен не вполне правомерна, поскольку в этом случае любое конкретное предприятие подвержено влиянию инфляции лишь в некотором обобщенном смысле. Предприятие не инвестирует свои средства в общую «рыночную корзину», поэтому с практической точки зрения его в гораздо большей степени интересует изменение цен на сырье, материалы, полуфабрикаты, услуги, которыми оно пользуется, а также изменение цен на собственную продукцию. Вследствие этого, считают критики методики GPL, при пересчете отчетности для целей анализа необходимо использовать другие подходы, в частности рыночную текущую стоимость и индивидуальные индексы цен на интересующую предприятие номенклатуру сырья, продукции, товаров, услуг. Именно этот подход и реализован в методике ССА.

Итак, суть данной методики в составлении отчетности, в которой активы представлены в текущей оценке. Основная проблема состоит в достаточной сложности и субъективности формирования текущих оценок балансовых статей. Именно по этому аспекту методика ССА подвергается наибольшей критике.

Известны три основных метода определения текущей стоимости какого-либо объекта: а) по ценам возможной реализации активов; б) по восстановительной стоимости, т. е. текущим затратам на замещение активов; в) по экономически целесообразным затратам. Первые два метода получили большее распространение.

В первом случае речь идет о тех ценах, по которым данные ценности в этот момент могут быть проданы на рынке, во втором — во сколько обойдется замена основных и оборотных средств, если бы их пришлось заменять, т. е. в первом случае речь идет о цене продажи, во втором — о цене покупки. Поскольку покупать почти всегда приходится дороже, то второй вариант приводит к более высокой оценке активов. Для кредиторов предпочтительнее первый вариант, для администрации — второй.

Последовательность счетных процедур аналогична описанной в методике GPL, только вместо общего индекса цен используются индексы цен по конкретной номенклатуре основных средств и оборотных средств. Пересчет источников собственных средств не делается, а все полученное превышение актива над пассивом балансируется статьей «Нераспределенная прибыль».

Итак, стержневое положение этой методики заключается в следующем. Предприятие практически не подвержено влиянию инфляции, поэтому величина собственного капитала не пересчитывается. Весь прирост авансированного капитала обусловлен исключительно изменением цен на активы, которыми владеет предприятие.

СМЕШАННЫЙ ПОДХОД

.

Эта методика представляет собой разновидность методики ССА, отличаясь от нее способом распределения косвенных доходов (потерь), полученных предприятием в результате инфляции. В смешанном подходе источники собственных средств пересчитываются на общий индекс цен (как в методике GPL), активы — по индивидуальным индексам цен, разность между пересчитанными оценками актива и пассива рассматривается как косвенный доход (убыток) от влияния инфляции и относится на статью «Нераспределенная прибыль».

Итак, стержневое положение данной методики заключается в следующем. Предприятие подвержено влиянию инфляции. Прирост авансированного капитала под влиянием изменения цен состоит из двух частей. Первая часть — прирост собственного капитала на величину, обеспечивающую сохранение его совокупной покупательной способности, рассчитываемый, следовательно, через общий индекс цен. Вторая часть — инфляционная прибыль, обусловленная изменением цен на активы, которыми владеет предприятие, и превышение кредиторской задолженности над монетарными активами.

ОПЫТ ПРИМЕНЕНИЯ ОПИСАННЫХ МЕТОДИК

..

Рассмотренные методики имеют не только теоретическое, но и практическое значение, особенно для стран, в которых инфляция достигла высокого уровня. В частности, в большинстве латиноамериканских стран применяются методика GPL или ее модификации. В Бразилии данная методика стала применяться около сорока лет назад, но лишь в 1964 г. она была включена в национальную систему счетоводства как ее важнейший элемент, позволяющий уменьшить искажающее влияние инфляции.

В ряде стран в методику вносят определенные коррективы. В частности, в той же Бразилии переоценивают только основные средства и вложения на основе публикуемых правительственными органами индексов. При этом амортизационные отчисления делаются исходя уже из скорректированной стоимости основных средств; налогооблагаемая прибыль исчисляется также после проведения корректирования на темп инфляции.

Приверженность латиноамериканских стран методике GPL объясняется несколькими причинами: нехваткой достаточного числа высококвалифицированных бухгалтеров, сравнительной простотой методики, отсутствием необходимой для реализации методики ССА информации об изменении цен по отдельным видам продукции, товаров, услуг и т. д.

Израиль в 80-х годах столкнулся с резким скачком инфляции и также вынужден был внедрить в практику учета методику GPL. Вместе с тем национальными учетными стандартами там не запрещается использовать в годовом отчете в качестве дополнительных аналитических сведений данные по себестоимости.

В европейских странах проблемы инфляции последнюю четверть века практически не существовало. Тем не менее в ряде стран (ФРГ, Нидерланды, Франция и др.) национальные учетные стандарты рекомендуют приводить данные о текущей оценке активов и влиянии изменения цен в виде дополнительной информации в соответствующих аналитических разделах годового отчета.

По схожему сценарию методики переоценки отчетности в условиях инфляции внедрялись в США и Великобритании. Ввиду относительно невысокого для этих стран всплеска инфляции, имевшей место в середине 70-х годов, эти методики были введены в систему национальных учетных стандартов в 1980 г. Однако они постоянно подвергались критике как со стороны выдающихся теоретиков учета (А. Г. Литтлтон, Р. Энтони, Ю. Идзири и др.), так и со стороны бухгалтеров-практиков. После того как в начале 80-х годов темпы инфляции вновь снизились, стандарты, регламентирующие учет и отражение в отчетности влияния инфляции, были отменены (1986 г.).

5. МОДЕЛИРОВАНИЕ КОСВЕННЫХ ДОХОДОВ И РАСХОДОВ ПРЕДПРИЯТИЯ ПОД ВЛИЯНИЕМ ИНФЛЯЦИИ

.

Приведем описание четырех основных моделей, используя следующие допущения.

Предприятие, имеющее собственный капитал (Е), привлеченный капитал (L), монетарные активы (М) и немонетарные активы (N), рассматривается в моменты времени t0

, t1

. В момент времени to его финансовое состояние выражается балансовым уравнением

M + N = E + L

Для удобства и наглядности выделения эффекта инфляции считаем, что в период (t0

, t1

) хозяйственные операции не совершались.

За период (t0

, t1

) темп инфляции (в долях единицы) составил r, а темп изменения текущей оценки i-го вида немонетарных активов — ki

.

Исходя из сделанных предпосылок модели, описывающие финансовое состояние предприятия на конец отчетного периода, а также полученную им в результате изменения цен прибыль/убыток (Р), будут иметь следующий вид.

1. При ведении учета в неизменных ценах (по себестоимости):

M + N = E + L (6)

В данном случае прибыль Р = 0, поскольку влияние инфляции не отражено в учете и отчетности.

2. При ведении учета в денежных единицах одинаковой покупательной способности (методика GPL):

M + N*(1 + r) = L + E*(1 + r) + r*(L – M) (7)

Модель (7) отражает происшедшее вследствие инфляции увеличение стоимости немонетарных активов и собственного капитала, а также доход в случае превышения привлеченного капитала над монетарными активами либо убыток в противном случае, рассчитываемый по формуле

P = r*(L – M) (8)

3. При ведении учета в текущих ценах (методика ССА)

M +  N

i

*(1 + k

i

) = E + L + N

i

*k

i

(9) N

i

*(1 + k

i

) = E + L + N

i

*k

i

(9)

Модель (9) отражает увеличение немонетарных активов исходя из индивидуальных индексов цен; полученная в результате изменения цен прибыль составит:

P = N

i

*k

i

(10)

4. При ведении учета в текущих ценах и денежных единицах одинаковой покупательной способности (смешанная методика):

M + N

i

*(1 + k

i

) = L + E*(1 + r) + N

i

*(k

i

- r) + r*(L – M) (11)

Модель (11) отражает влияние и инфляции, и изменения цен на конкретные виды продукции и товаров; при этом собственный капитал возрастает до величины Е ∙ (1 + r), а прибыль от совокупного изменения цен составляет:

P = N

i

*(k

i

- r) + r*(L – M) (12)

Приведенные модели позволяют сделать два важных вывода. Во-первых, увеличение «цены» предприятия как совокупной величины авансированного в его деятельность капитала в условиях инфляции складывается из двух элементов: роста собственного капитала предприятия, обусловленного снижением покупательной способности денежной единицы, и инфляционной прибыли. Последняя, в свою очередь, состоит из двух элементов: прибыли, обусловленной изменением цен на материальные активы, которыми владеет предприятие, и прибыли, обусловленной превышением обязательств предприятия над его монетарными активами. Во-вторых, в период инфляции предприятию целесообразно иметь некоторое экономически оправданное превышение кредиторской задолженности над дебиторской. В этом случае обеспечивается получение косвенного дохода, величина которого зависит от метода учета влияния инфляции.

6. ФИНАНСОВЫЕ РЕШЕНИЯ В УСЛОВИЯХ ИНФЛЯЦИИ

.

Усложнение планирования.

Основные решения финансового характера, имеющие критическое значение для предприятия, носят чаще всего долгосрочный характер и связаны с выбором инвестиционных проектов. Как было показано ранее, такой выбор основывается на расчете прогнозных величин чистого приведенного эффекта. Качество расчета зависит от точности прогноза денежных поступлений и величины задаваемого менеджером приемлемого уровня эффективности инвестиций. При расчетах необходимо руководствоваться двумя принципами: а) применять модифицированный коэффициент дисконтирования, содержащий поправку на прогнозируемый уровень инфляции; б) при прочих равных условиях отдавать предпочтение проектам с более коротким сроком реализации. Планируя свою деятельность в условиях инфляции, целесообразно также придерживаться некоторых простых правил:

не держать излишние денежные средства «в чулке», на расчетном счете, сократить займы и кредиты знакомым и контрагентам;

свободные деньги необходимо вкладывать либо в недвижимость, либо в дело, сулящее несомненные выгоды;

по возможности необходимо жить в долг (безусловно, это должно быть подкреплено экономическими расчетами, подтверждающими будущую кредитоспособность).

Возрастающая потребность в дополнительных источниках финансирования.

В условиях инфляции величина капитала, необходимого для нормального функционирования деятельности предприятия, постоянно возрастает. Это обусловлено ростом цен на потребляемое сырье, увеличением расходов по заработной плате и пр. Таким образом, даже простое воспроизводство, т. е. поддержание неуменьшающейся величины экономического потенциала предприятия, требует дополнительных источников финансирования. Безусловно, это относится прежде всего к перспективному финансовому планированию.

Что касается финансовых решений кратко- и среднесрочного характера, то и здесь необходимо исходить прежде всего из принципа, что выбранное решение должно по крайней мере не уменьшать экономического потенциала предприятия. Можно привести такой пример. Допустим, что предприниматель владеет суммой в 1 млн. руб., а цены увеличиваются в год в среднем на 15%. Это означает, что уже в следующем году, если предприниматель будет хранить деньги «в чулке», их покупательная способность уменьшится и составит в текущих ценах 850 тыс. руб.

Аналитические расчеты подобного типа можно делать как на основе общего индекса цен, так и на основе индивидуальных индексов. К сожалению, достоверной статистики подобных индексов в более или менее оперативном режиме в России нет. Поэтому основным реальным инструментом планирования являются экспертные оценки индексов цен, полученные каким-либо из известных методов оценивания (предпочтительнее методы групповой экспертной оценки), например методом Дельфы. Информационным обеспечением экспертных оценок могут служить инвентаризационные описи, на основе которых можно рассчитать динамику и индексы цен по используемой на предприятии номенклатуре сырья, материалов, товаров. Каждый эксперт, получив исходные данные, делает свой прогноз индивидуальных индексов цен. Далее эксперты в ходе общей дискуссии, выдвигая аргументы «за» и «против», приходят к общему решению. Более точное описание приведенных процедур и аппарат статистической обработки полученных результатов приводятся в литературе по методам экспертных оценок.

Увеличение процентов по ссудам и займам.

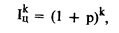

В условиях инфляции инвесторы, пытаясь обезопасить свой капитал, предоставляют его на условиях повышенного процента, называемого текущим и отличающегося от номинального поправкой на инфляцию. Отметим, что в западной учетно-аналитической практике терминология несколько иная: реальный процент (realrateofinterest) означает процентную ставку при отсутствии инфляции; номинальный процент (nominalrateofinterest) представляет собой процентную ставку с инфляционной добавкой — именно эта ставка используется на рынке капитала.

Существуют различные формулы, связывающие индекс инфляции (i), текущую (р) и номинальную (r) процентную ставки, наиболее простая из них имеет вид:

р = г + i.

Таким образом, видно, что в условиях инфляции цена привлекаемого капитала возрастает, что необходимо учитывать финансовому менеджеру при планировании источников средств и расходов, связанных с их обслуживанием.

Снижение роли облигаций хозяйствующих субъектов как источников долгосрочного финансирования.

В рыночной экономике облигации являются одним из основных источников финансирования хозяйственной деятельности. В условиях инфляции инвесторы, во-первых, отдают предпочтение краткосрочному кредитованию и, во-вторых, требуют повышенного процента на свой капитал в случае его долгосрочного инвестирования. Более привлекательными становятся облигации с плавающей процентной ставкой, привязанной к уровню инфляции. Такая политика особенно популярна в странах с постоянно высоким уровнем инфляции, например в латиноамериканских странах.

Необходимость диверсификации собственного инвестиционного портфеля.

Приобретение ценных бумаг является одним из не самых последних по важности направлений финансово-хозяйственной деятельности любого предприятия. Ранее было показано, что ценные бумаги используются для достижения трех основных целей: а) обеспечение необходимой ликвидности предприятия, б) как источник средств для реализации непланировавшегося, т. е. случайного, выгодного инвестиционного проекта; в) как источник доходов.

В условиях инфляции возрастает риск банкротства предприятия, ценные бумаги которого приобретены. Поэтому комплектованию инвестиционного портфеля должно быть уделено особо пристальное внимание. Здесь хороши две житейские мудрости: а) не храните яйца в одной корзине (достаточный уровень диверсификации); б) не обольщайтесь на ценные бумаги с аномально высоким уровнем обещаемого дохода.

Умение работы с финансовой отчетностью потенциального контрагента.

Уже отмечалось, что инфляция существенно искажает финансовую отчетность, причем это искажение может быть как в сторону преуменьшения экономического потенциала предприятия, его финансовых возможностей, так и в сторону преувеличения. Последнее особенно опасно. В отчетности может быть показана инфляционная сверхприбыль, но если предприятие планирует свою деятельность, основываясь на такой прибыли, в дальнейшем могут быть финансовые трудности.

Вполне естественным является требование, что любой сделке должно предшествовать тщательное ознакомление с финансовой отчетностью возможного контрагента. Нередки случаи, когда предприниматели заключали контракты с заведомо неплатежеспособными контрагентами. Поэтому финансовый менеджер, как никто другой, должен знать структуру отчета и отчетности, предъявляемые к ним требования, уметь работать с ними.

Управление дебиторской задолженностью в условиях инфляции.

Дебиторская задолженность представляет собой по сути иммобилизацию, т.е. отвлечение из хозяйственного оборота собственных оборотных средств предприятия. Естественно, что этот процесс сопровождается косвенными потерями в доходах предприятия, относительная значимость которых тем существеннее, чем выше темп инфляции. Экономический смысл данных потерь достаточно очевиден и выражается в трех аспектах.

Во-первых, чем длительнее период погашения дебиторской задолженности, тем меньше доход, генерируемый средствами, вложенными в дебиторов (равно как и в любой другой актив). Это — следствие основного принципа деятельности предприятия: деньги, вложенные в активы, должны давать прибыль, которая, при прочих равных условиях, тем выше, чем выше оборачиваемость.

Во-вторых, в условиях инфляции возвращаемые должниками денежные средства в известной степени обесцениваются, «облегчаются». Этот аспект особенно актуален для текущего состояния российской экономики с ее стабильно высоким уровнем инфляции.

В-третьих, дебиторская задолженность представляет собой один из видов активов предприятия, для финансирования которого нужен соответствующий источник; поскольку все источники средств имеют собственную цену, поддержание того или иного уровня дебиторской задолженности сопряжено с соответствующими затратами. Именно этими обстоятельствами обусловлено широкое распространение на Западе упомянутой в п. 9.5.1 системы скидок при продаже продукции. Как же оценить косвенные доходы и потери и определить допустимый уровень скидки, которую можно предложить клиентам?

В основу расчетов закладываются известные подходы, базирующиеся на учете динамики падения покупательной способности денежной единицы. Основными показателями, используемыми для расчетов, являются индекс цен (Iц

), рассчитываемый по формуле (11.3), и коэффициент падения покупательной способности денежной единицы (Кпс

), связанный с индексом цен формулой

Логика рассуждения здесь такова. Если сумма договора об оплате продукции равна S, а цены за период с момента поставки до момента платежа выросли, допустим, на 20%, то реальная ценность величины S в момент получения платежа с учетом изменения покупательной способности денег будет меньше и составит:

Поскольку Кпс

= 1 : 1,2 = 0,833, то каждая тысяча рублей, получаемая в момент платежа, по своей покупательной способности эквивалентна 833 руб. на момент отгрузки продукции, т. е. косвенная потеря от инфляции составляет 167 руб. на каждую тысячу (1000 — 833). Очевидно, что, сокращая период погашения дебиторской задолженности, можно уменьшить величину косвенных потерь.

Таким образом, величина косвенных потерь зависит от двух факторов: уровня инфляции (прогнозного или фактического, в зависимости от вида проводимого анализа) и количества дней, на которое сокращается период погашения дебиторской задолженности.

Следует обратить внимание на необходимость соблюдения корректности при проведении аналитических выкладок. Так, ключевым показателем в подобных расчетах является индекс инфляции, который в оперативных и статистических информационных справочниках чаще всего приводится по месяцам. В этом случае иногда используют не вполне корректные методы перехода от месячных данных к данным об изменении цен за произвольное число дней. Например, если ежемесячный темп инфляции равен I , то на период в k дней предлагают распространять его прямо пропорционально количеству дней, т. е. индекс цен за k дней (I , то на период в k дней предлагают распространять его прямо пропорционально количеству дней, т. е. индекс цен за k дней (I ) равен: ) равен:

Так, если ежемесячный темп инфляции составляет 20%, то, следуя подобной методике, для периода в 50 дней соответствующие показатели будут равны:

для 30-дневного периода:

I = 1,2. = 1,2.

Кпс

= 1 : 1,2 = 0,833.

Потери = 167 руб. с каждой тысячи;

для 50-дневного периода:

I = 1,2 ∙ 50 : 30 = 2.

Кпс

= 1 : 2 = 0,5.

Потери = 500 руб. с каждой тысячи.

Сразу же обращает на себя внимание какой-то аномально высокий рост потерь (увеличение на 333 руб. с каждой тысячи), что заставляет усомниться в реальности расчетов. Ситуация еще более ухудшается, если нужно сделать расчеты для периода продолжительностью менее тридцати дней.

Допустим, что нам нужно рассчитать изменение цен за 20 дней. Следуя только что описанному алгоритму, получим, что I = 0,8, т. е. произошло якобы снижение цен, что подчеркивает очевидную абсурдность данной методики, поскольку известно, что цены за месяц выросли на 20%, следовательно, исходя из предпосылки об относительно равномерном изменении цен, они должны были изменяться в сторону увеличения и в течение месяца. = 0,8, т. е. произошло якобы снижение цен, что подчеркивает очевидную абсурдность данной методики, поскольку известно, что цены за месяц выросли на 20%, следовательно, исходя из предпосылки об относительно равномерном изменении цен, они должны были изменяться в сторону увеличения и в течение месяца.

В приведенном подходе допущена грубейшая ошибка, поскольку в расчетах необходимо использовать формулу сложных процентов и дневной индекс цен:

где I —индекс цен в долях единицы за период в k дней;

р — дневной индекс цен в долях единицы.

Таким образом, более корректной является следующая методика. Двадцатипроцентный темп прироста цен в месяц эквивалентен ежедневному приросту в размере 0,61%. Поэтому для периодов в 20 и 50 дней имеем соответственно:

для 20-дневного периода (k = 20):

для 50-дневного периода (k == 50):

Приведенные расчеты применительно к анализу дебиторской задолженности можно проиллюстрировать следующим примером. Допустим, что период погашения дебиторской задолженности на предприятии в отчетном году был 50 дней, прогнозируемый ежемесячный темп инфляции в следующем году составит 20%. Таким образом, если предприятию удастся сократить период погашения задолженности до 20 дней, то косвенные потери сократятся на 147 руб. с каждой тысячи рублей денежных средств, вложенных в дебиторскую задолженность; при сокращении периода погашения с 50 до 30 дней потери сократятся на 95 руб. на каждую тысячу.

Для удобства выполнения подобных расчетов на практике можно пользоваться табулированными значениями коэффициента падения покупательной способности рубля в зависимости от различных значений темпов инфляции и продолжительности периода, для которого ведутся расчеты (табл. 2). Каждый член матрицы (аij

) рассчитывается по следующему алгоритму:

где рi

— i-й ежедневный темп инфляции в долях единицы;

j — продолжительность периода погашения дебиторской задолженности в днях.

Экономическая интерпретация элементов матрицы достаточно очевидна. Так, первый элемент матрицы а11

= 0,997 означает, что при уровне инфляции 1% в месяц в течение десяти дней покупательная способность одного рубля уменьшится примерно до 0,997 руб.

Рассмотренная методика может применяться различными способами в ретроспективном и перспективном анализе. Наиболее целесообразно проведение имитационных расчетов, когда варьируют прогнозными величинами темпа инфляции, банковской процентной ставкой и числом дней сокращения периода погашения, рассчитывая оптимистическое, наиболее вероятное я пессимистическое значения этих показателей. Придавая различные вероятности значениям этих показателей, легко рассчитать среднюю величину экономии от сокращения потерь, а следовательно, и ориентировочную величину скидки, которую можно предложить своим клиентам.

Рассмотренная методика проста в реализации и может быть эффективно использована в прогнозных расчетах. Подобные расчеты должны носить систематический характер с периодичностью, определяемой динамикой общеэкономической ситуации.

ЗАКЛЮЧЕНИЕ.

В данной работе рассмотрены лишь некоторые из основных проблем, с которыми сталкиваются бухгалтеры и финансовые менеджеры в условиях инфляции.

С позиции руководителя предприятия инфляция может приводить к снижению экономического потенциала данного предприятия. Логика рассуждения в этом случае такова: списание затрат сырья и материалов по низким ценам приобретения, а также небольшие амортизационные отчисления приводят к образованию инфляционной сверхприбыли и тем самым к уплате повышенного налога. Поскольку приобретают сырье по более высоким ценам, уплата налога на сверхприбыль, обусловленную инфляцией, приводит к снижению экономического потенциала.

С позиции начинающих инвесторов инфляция — неблагоприятный процесс. Основная проблема — трудно накопить необходимые финансовые ресурсы для осуществления долгосрочных, как правило, более ресурсоемких проектов. Таким образом, нельзя сделать однозначный и безапелляционный вывод об инфляции — одним она выгодна, другим вредна. Однако можно с определенностью сказать, что бытовавший в нашей стране в период централизованно планируемой экономики вывод о негативном характере инфляции абсолютно неверен.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ:

1. Баканов М.И., Шеремет А. Д.

Теория экономического анализа: Учебник. 3-е изд., перераб. - М.: Финансы и статистика, 1995.

2. Балабанов И.Т.

Риск-менеджмент. - М.: Финансы и статистика, М., 1996.

3. Ван Хорн Дж.

Основы управления финансами: Пер. с англ. / Под ред. И.И.Елисеевой. - М.: Финансы и статистика, 1996.

4. Ефимова О.В.

Финансовый анализ. - М: Бухгалтерский учет, 1996.

5. Ковалев В. В.

Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности.—2-е изд., перераб. и доп.—М.: Финансы и статистика, 2000.

6. Павлова Л.П.

Финансовый менеджмент: Учебник. - М.: ИНФРА-М, 1996.

7. Рэдхед К., Хьюс С.

Управление финансовыми рисками: Пер. с англ. - М.: ИНФРА-М, 1996.

8. Стоянова Е.С.

Финансовый менеджмент. Российская практика. - М.: Перспектива, 1995.

9. Шеремет А. Д., Сайфулин Р.С.

Методика финансового анализа. - М.: ИНФРА-М, 1995.

|