План работы

Введение

Глава 1. Издержки обращения

Глава 2. Организационно-экономическая характеристика предприятия ОАО «КИРМАШ»

Глава 3.Анализ издержек обращения ОАО «КИРМАШ»

Глава 4.Оперативный анализ издержек и выявление резервов снижения издержек

Заключение

Список литературы

Введение

Необходимость качественных сдвигов в экономике, перехода ее на пути рыночного развития, выдвинуло в число обязательных условий повышения эффективности производства экономию и рациональное использование всех видов ресурсов. Для этого необходимо привести в действие имеющиеся организационно-экономические резервы, вести решительную борьбу с расточительством и потерями.

В связи с этим ведение действующего контроля затрат с целью постоянного снижения их величины становится одной из важнейших задач системы управления предприятием. Особую специальную роль в ее решении играет учет, призванный обеспечить систему управления качественной информацией об издержках обращения.

Изучение издержек управления в сфере торговли в современных условиях хозяйствования имеет большое практическое значение. Эта проблема приобретает особую актуальность, так как результаты работы каждого предприятия, его конкурентоспособность находятся во все большей зависимости от уровня производственных затрат.

Правильная организация учета издержек обращения дает возможность выявить резервы их снижения. Учет позволяет своевременно отражать производственные затраты и контролировать ход выполнения плана по издержкам обращения, расходования материальных, трудовых и финансовых ресурсов. Он способствует строжайшему соблюдению сметно-финансовой дисциплины и режима экономии, внедрению и управлению хозяйственным расчетом.

Чтобы усилить контроль за издержками обращения торгового предприятия необходимо проанализировать каждую статью издержек обращения. Такой анализ помогает полнее вскрыть резервы сокращения издержек обращения, способствует более эффективному использованию всех видов ресурсов, труда, основных фондов, топлива, энергий и материалов. Совершенствование учета издержек обращения ведет к более правильному отражению и в свою очередь отысканию дополнительных резервов их сокращения.

Реклама

Издержки обращения торговых предприятий измеряются в сумме и по их уровню. Уровень издержек обращения представляет отношение их суммы к товарообороту, выраженное в процентах. Он является одним из важнейших качественных показателей оценки хозяйственной деятельности торговых предприятий и показывает, сколько процентов занимают издержки обращения в розничной (продажной) стоимости товаров. В торговле заложены неисчерпаемые возможности относительного снижение издержек обращения при повышении качества торгового обслуживания населения, сокращении затрат времени покупателей на приобретение товаров. Однако используются эти возможности недостаточно. Снижение уровня издержек обращения в розничной торговле Беларуси по официально учтенным предприятиям на 0,1 % к обороту дало бы экономию народному хозяйств} в 2001 г. 5,345 млрд р.

В данной работе рассмотрю понятие, значение, сущность издержек обращения, их виды способы анализа и резервы увеличения, а затем на практике я постараюсь подробно описать все эти процессы на примере ОАО «КИРМАШ».

Глава 1. Издержки обращения в торговых предприятиях

Экономическая сущность и значение издержек обращения в современной системе управления торговым предприятием.

Под издержками обращения понимают выраженные в денежной форме затраты живого и овеществлённого труда, связанные с движением товаров от производителя к покупателю. Издержки отражают расходы на транспортировку, хранение и приведение в удобную для реализации форму (подработка, упаковка, подсортировка, комплектование и фасовка), а также расходы по продаже товаров.

Основное требование коммерческой деятельности - рациональное использование материальных, трудовых и финансовых ресурсов вызывает необходимость тщательного учёта и анализа расходов. Задачи анализа затрат основываются на этом требовании. Основными из них являются:

изучение влияния факторов на уровень издержек обращения в целом и по отдельным статьям;

изыскание резервов экономии (снижения) затрат при сохранении или улучшении качественных и количественных показателей в коммерческой деятельности, выявление нерациональных, низкоэффективных, непроизводительных расходов; потерь; разработка мер по их снижению и ликвидации.

Резервами сокращения издержек могут быть:

рациональное размещение торговых точек по отношению к местам хранения и закупок товаров с учётом спроса, что минимизирует транспортные расходы;

рациональная организация перевозок с наименьшими транспортными расходами, поиск партнёров с минимальными тарифами и ставками транспортных услуг;

Реклама

повышение производительности труда, технической оснащённости процессов товарного обращения.

В качестве источника информации об издержках в сфере товарного обращения следует использовать данные бухгалтерского учёта, первичной документации о расходах, данные аналитического учёта затрат, сведения об изменении цен, тарифов и ставок за услуги, уровне инфляции и т. д.; годовой и квартальной бухгалтерской отчётности - форма № 1 “Бухгалтерский баланс”, форма № 2 “Отчёт о прибылях и убытках”, раздела 6 приложения к бухгалтерскому балансу годовой бухгалтерской отчётности (Форма № 5); а также статистическую отчётность форма № П-4 “Сведения о численности, заработной плате и движении работников” и др.

Анализ издержек может осуществляться по статьям, элементам, товарным группам, по группам расходов, разделяемым по отношению к товарообороту (переменные, постоянные) и другим классификационным группам.

Перечень статей затрат устанавливается организацией самостоятельно. При этом возможно использование номенклатуры из основных статей издержек, рекомендованных Методическими рекомендациями по учёту затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания (табл. 1). Перечень номенклатуры статей может быть сокращен или расширен в пределах затрат, предусмотренных типовым положением по составу затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

Издержки обращения группируются по следующим элементам:

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация;

прочие затраты.

Информация о сгруппированных по элементам затратах отражается в разделе 6 приложения к бухгалтерскому балансу годовой бухгалтерской отчётности (Форма № 5).

При анализе издержек по элементам определяют их удельный вес в общей сумме затрат, производят динамические сравнения по суммам и по удельному весу. Выявляют экономию или перерасход по каждому из элементов. Определяют элементы с наибольшим удельным весом для принятие мер по их экономии.

Условное деление издержек на переменные и постоянные связано с тем, что статьи и элементы затрат зависят от объёма товарооборота неодинаково. То есть увеличение товарооборота может способствовать повышению величины переменных издержек, а уменьшение - снижению. Увеличение или уменьшение суммы постоянных расходов, как правило, не связано с изменением объёма реализации.

Анализ издержек обращения по общему объему

Анализ издержек обращения розничного торгового предприятия (организации) обычно начинают с сопоставления фактических данных с плановыми и данными прошлых периодов. Разница между фактической и плановой суммой издержек обращения (или в динамике) представляет собой абсолютное отклонение (экономию иди перерасход). На основе абсолютных данных нельзя давать объективную оценку выполнения плана и динамики издержек обращения. С увеличением объема товарооборота растет сумма издержек обращения, и наоборот, уменьшение товарооборота, как правило, приводит к абсолютной их экономии. Следовательно, анализ торговых расходов следует увязывать с изучением товарооборота, т.е. давать оценку издержкам не я» сумме, а по их уровню в процентах к товарообороту. Отклонение по уровню издержек обращения (от плана или от данных прошлых периодов) называется размером снижения или повышения их уровня. Он показывает, на сколько процентов к,товарообороту фактический уровень расходов выше или ниже базисного (планового или фактического за прошлый период). Отношение размера снижения (или повышение) уровня издержек обращения к базисному, выраженное в процентах, называется темпом изменения (снижения или повышения) уровня издержек обращения. Темп изменения показывает, на сколько процентов снизился или повысился фактический уровень издержек обращения отчетного периода по отношению к базисному (плановому или фактическому уровню за прошлый период), если последний принять за 1 %.

Для изучения изменений издержек обращения в динамике фактические торговые расходы за анализируемый период сопоставляют не только с данными за прошлый год (квартал или месяц), но и за ряд прошлых периодов. Сопоставление фактических издержек обращения торгового предприятия с расходами других однотипных предприятий позволяет выявить, изучить и обобщить опыт работы лучших подразделений по рациональному использованию экономического потенциала. Прежде чем проводить анализ издержек обращения, следует проверить достоверность и реальность используемой информации. 6 частности, необходимо изучить обоснованность и полноту отнесения расходов на издержки обращения, своевременность и правильность начисления резервов предстоящих расходов и платежей, списание сумм на счет «Расходы будущих периодов», правильность исчисления издержек обращения на остаток товаров.

Анализ должен проводиться по всем издержкам обращения с выделением материальных и приравненных к ним расходов, что позволяет увязать его результаты с данными изучения формирования и использования доходов и прибыли, действующей системы налогообложения.

Факторный анализ издержек обращения

На уровень издержек обращения оказывают влияние как управляемые (зависящие от деятельности предприятия), так и неуправляемые (независящие) факторы.

К неуправляемым факторам, прежде всего, относится фактор цен (кроме цен на собственные товары), так как цены на материалы и МБП, тарифы на транспортные услуги, арендные ставки, проценты за кредит (кроме денежных кредитов) и др. зависят от внешних условий и оказывают прямое воздействие на сумму издержек.

К управляемым можно отнести факторы организации и управления хозяйственными процессами, которые включают степень рационального использования основных и оборотных средств, изучение конъюнктуры рынка, выбор эффективных форм торгового обслуживания, повышение производительности труда, рациональное осуществление кредитных и финансовых операций.

Следует иметь в виду, что не всегда абсолютное увеличение затрат ухудшает финансовый результат. Например, улучшение качества торгового обслуживания повышает уровень издержек. Но, если повышение качества осуществляется эффективно, абсолютный рост затрат будет сопровождаться снижением их удельного веса в объёме товарооборота или по отношению к прибыли.

При определении воздействия факторов на издержки исчисляют влияние объёма товарооборота, его структуры и скорости.

Рост товарооборота приводит к увеличению суммы затрат, однако их относительный уровень при этом должен уменьшаться. Уменьшение товарооборота обычно сопровождается снижением абсолютной величины издержек и повышением относительного уровня.

Сопоставление издержек и товарооборота различных периодов временного ряда возможно лишь при условии выражения этих показателей в единых, т. е. в сопоставимых ценах. Сопоставимыми должны быть цены на выполненные работы и оказанные услуги, транспортные тарифы, ставки за коммунальные услуги, проценты за кредит и др. Для приведения цен в сопоставимый вид можно использовать индекс цен на товар или индекс инфляции. При делении отчётной суммы издержек на индекс цены соответствующих видов затрат или коэффициент инфляции получают сумму затрат в сопоставимых ценах. Аналогично делят отчётный объём товарооборота на средний индекс цен соответствующих товаров или коэффициент инфляции.

Не всегда индекс цены на отдельный товар или услугу следует отождествлять с индексом (коэффициентом) инфляции, поскольку под инфляцией понимается обесценивание денежной единицы, а субъективное изменение цены на отдельный товар отдельным предприятием ещё не свидетельствует об изменении стоимости денег, следовательно, уровне инфляции. Поэтому такой индекс цен нельзя назвать индексом инфляции.

Индекс цен отдельных статей расходов используют при их разделении на не зависящие и зависящие от цен для определения влияния цен на издержки. Коэффициент (индекс) инфляции используют для того, чтобы выявить изменение эффективности работы в чистом виде без влияния инфляционных процессов.

В условиях инфляции, а не частичного изменения цен на отдельные товары сопоставление уровней по показателям исключает искажение аналитических расчётов, возникающее из-за инфляционных процессов. Поэтому при общей (средней) величине индекса цен для всех видов товаров (работ, услуг) и затрат уровни расходов по отношению к товарообороту следует сравнивать без деления их отчётных значений на индекс цены (инфляции).

Разница между издержками отчётного и базисного периодов показывает абсолютную экономию, а в случае их увеличения - абсолютный перерасход затрат. Такая оценка отклонений отражает изменение затрат, но не показывает эффективность этого изменения. В связи с тем, что рост товарооборота должен сопровождаться ростом издержек, необходимо узнать, пропорционально ли меняются издержки по отношению к росту товарооборота. Чтобы оценить эффективность изменения, руководству нужно определить, оправдывает ли увеличение объёма продаж связанное с ним увеличение затрат, или рост издержек опережает рост товарооборота, и, таким образом, дополнительные затраты не способствуют в достаточной мере увеличению объёма реализации.

Имея данные о переменных и постоянных издержках, можно выявить величину относительной экономии или перерасхода, влияние товарооборота на величину затрат.

В случае инфляции отчётные величины объёма продаж и издержек обращения приводят к базисным ценам указанным ранее способом, т. е. находят приведённые значения. Затем вместо отчетных абсолютных величин товарооборота и издержек подставляют соответствующие приведённые значения. В остальном методика расчёта не меняется.

Существенное влияние на издержки обращения оказывает изменение структуры товарооборота. Расчёт влияния данного показателя важен при анализе затрат. Он позволяет выявить резервы и определить возможности улучшения финансовых результатов за счёт рационального подбора товарного ассортимента для реализации. Более того, если рассматривать изменение издержек без учёта фактора структуры товаров, данные отчётного и предыдущих периодов могут быть несопоставимыми. В этом случае можно оценивать влияние того или иного фактора на издержки и не знать, что экономия или перерасход, возможно, в значительной степени произошли за счёт изменения товарного состава.

Как правило, продовольственные товары требуют больших расходов по их реализации, чем непродовольственные. Поэтому повышение доли промышленных товаров ведет к снижению затрат. В свою очередь, и те и другие товары внутри своего вида делятся на более или менее издержкоёмкие по условиям хранения, по трудоемкости при доставке и реализации.

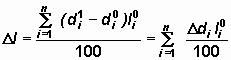

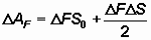

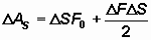

Величину влияния структурных сдвигов товарооборота на приращение уровня издержек обращения можно определить способом разниц:

, ,

где  и - удельные веса i-й товарной группы в отчётном и базисном объёмах товарооборота соответственно, - базисный (нормативный) уровень издержек обращения i-й товарной группы, n - число товарных групп. и - удельные веса i-й товарной группы в отчётном и базисном объёмах товарооборота соответственно, - базисный (нормативный) уровень издержек обращения i-й товарной группы, n - число товарных групп.

Влияние структуры розничного товарооборота на средний уровень издержек обращения можно определить методом процентных чисел.

Вместо конкретных групп товаров исходными данными также могут служить и более обобщённые группы, например, продовольственные и непродовольственные товары. Если анализ проводится по товарным группам с более дробным их делением, выборочный учёт таких данных можно производить по специальной методике.

Расчётный средний уровень расходов при базисной структуре товарооборота и отчётном уровне издержек определяют делением итогового процентного числа (в целом по предприятию) на 100.

Если из расчётного среднего уровня издержек вычесть базисный, то получим разницу, которая показывает влияние на издержки обращения изменения структуры товарооборота:

Если из отчётного среднего уровня издержек вычесть расчётный, получим величину снижения издержек за счёт изменения других факторов (товарооборота) в отчётном периоде.

Тождественность результатов подтверждает верность расчётов.

Существенное влияние на величину издержек обращения также оказывает и фактор товарооборачиваемости. Замедление оборачиваемости вызывает увеличение издержек по их отношению к товарообороту, а ускорение обеспечивает снижение уровня затрат.

Изучение покупательского спроса и завоз товаров, соответствующих спросу по ассортименту, качеству, количеству и цене способствуют повышению скорости товарооборота, а, следовательно, снижению уровня затрат. Применение соответствующих мер по ликвидации запасов неходовых товаров с помощью уценки, переадресовки, переработки и т.д. также уменьшает уровень издержек.

Зависимость издержек обращения от различных факторов можно определить и при помощи корреляционно-регрессионного анализа.

Таблица 5. Влияние структуры товарооборота на средний уровень издержек обращения

| Товарные группы |

Товарооборот, тыс. руб. |

Структура товарооборота, % |

Уровень издержек, % |

Процентные числа гр.4*гр.5 |

Расчётный уровень издержек, % |

| базис |

отчёт |

базис |

отчёт |

базис |

отчёт |

| А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Молочные продукты |

1,290 |

1,780 |

6 |

8 |

7.21 |

5.84 |

57.68 |

- |

| Овощи |

2,580 |

3,560 |

12 |

16 |

4.46 |

3.65 |

71.36 |

- |

| Прочие товары |

17,630 |

16,910 |

82 |

76 |

3.2 |

3.31 |

243.2 |

- |

| В целом по предприятию |

21.500 |

22,250 |

100 |

100 |

3.6 |

3.57 |

379.24 |

3.79 |

Анализ издержек обращения по статьям

Чтобы более точно определить причины перерасхода или экономии затрат, выявить неиспользованные резервы, необходимо проанализировать издержки по статьям. Этот анализ можно производить разными методами, но чаще его проводят путём динамического сравнения. Кроме этого необходим факторный анализ каждой статьи, выявляющий резервы их снижения. Издержки обращения по каждой статье анализируют по общей методике.

Анализ транспортных расходов. Транспортные расходы имеют большой удельный вес в общей сумме издержек обращения. Поэтому их анализ важен при оценке затрат. Эта статья относится к переменным издержкам и увязывается с изменением товарооборота. В анализе расходов по этой статье выделяют влияние следующих факторов:

объём товарооборота;

структура товарооборота;

среднее расстояние перевозок;

изменение тарифов на транспортные услуги;

организация доставки товаров.

Влияние большинства факторов на транспортные расходы измеряют традиционными методами.

Методом разниц можно определить влияние объёма товарооборота на данную статью затрат.

Пример. По данным табл. 6 определить влияние фактора товарооборота на транспортные расходы. Чтобы определить влияние заданного фактора методом разниц, умножим прирост товарооборота на базисный уровень расходов:

165 * 1.22 / 100 = 3 тыс. руб.

То есть за счёт увеличения товарооборота на 165 тыс. руб. транспортные расходы увеличились на 2,01 тыс. руб.

Таблица 6. Транспортные расходы

| Показатели |

Базис |

Отчёт |

Абсолютное изменение |

| Товарооборот, тыс. руб. |

25 180 |

25345 |

165 |

| Транспортные расходы, тыс. руб. |

307,2 |

297 |

-10,2 |

| Уровень транспортных расходов, % |

1,22 |

18 |

-0,0482 |

Влияние других факторов находят умножением отклонения по уровню затрат на отчётную сумму товарооборота

25,345 * (-0.0482) / 100 = 12.2163 тыс. руб.

Сумма отклонений составила экономию (2,013 - 12,2163), что соответствует данным табл. 2.6.

Для анализа по методу цепной подстановки используют следующую формулу:

, ,

где

- товарооборот, - товарооборот,  - уровень транспортных расходов. - уровень транспортных расходов.

В этой формуле, как обычно в данном методе последовательно заменяют сначала товарооборот на отчётное значение, затем уровень затрат и находят разницу между соответствующими расчётами.

Расчёт по методу цепных подстановок будет следующим:

1)  = 307.2 тыс. руб. = 307.2 тыс. руб.

2) 25,345 * 1.22 / 100 = тыс. руб.

3) 25,345 * 1.1718 / 100 = тыс. руб.

Воздействие факторов будет следующим:

309.209-307.2 = тыс. руб.- влияние товарооборота; 296.99271-309.209 = тыс. руб.- влияние прочих факторов.

Сумма отклонений также соответствует данным табл. 6 (-10,2).

По этой же методике можно произвести факторный анализ транспортных расходов с выявлением влияния других показателей.

Характерным для данной статьи расходов является расчёт влияния на неё транспортных тарифов (стоимость перевозки данного класса груза за 1 тонно-километр). Транспортные расходы в зависимости от тарифа и объёма перевозок выражаются следующим образом:

, ,

где  - объём перевозки, - объём перевозки,  - стоимость перевозки одной тонны груза по установленным тарифам. - стоимость перевозки одной тонны груза по установленным тарифам.

Используя метод разниц, метод цепных подстановок или интегральный метод, по данной формуле можно найти влияние объёма перевозки и установленного тарифа на транспортные расходы.

Анализ издержек обращения по содержанию основных средств. К расходам по содержанию основных средств относят амортизацию основных средств, арендную плату, расходы на ремонт, расходы на отопление, электроэнергию, водоснабжение, содержание помещений в чистоте.

Укрепление материально-технической базы предприятий сопровождается увеличением этих расходов, но их рост должен отставать от увеличения объёма товарооборота. В противном случае наблюдается снижение эффективности использования объёктов. Поэтому в анализе затрат по содержанию и использованию основных средств сравнивают их отчётные данные с базисными по всем видам.

Факторный анализ расходов по арендованным основным средствам можно произвести методом разниц, цепных подстановок или интегральным методом.

Пример. На основе приведённых данных (табл. 7) определить влияние ставки арендной платы и суммы арендованных основных средств на издержки обращения.

В табл. 7 сумма арендной платы определяется как произведение среднегодовой стоимости основных средств на приведённую процентную ставку по аренде с делением на 100.

Рассмотрим пример использования интегрального метода в данной задаче. Влияние на сумму арендной платы среднегодовой стоимости основных средств определяется следующим выражением:

, ,

где  - ставка арендной платы в базисном периоде; - ставка арендной платы в базисном периоде;

- абсолютное изменение среднегодовой стоимости объекта основных средств; - абсолютное изменение среднегодовой стоимости объекта основных средств;  - абсолютное изменение ставки арендной платы. - абсолютное изменение ставки арендной платы.

Таблица 7. Расходы по арендованным основным средствам, тыс. руб.

| Показатели |

Базисный период |

Отчётный период |

Абсолютное изменение |

| Среднегодовая стоимость основных средств |

2,100 |

2,250 |

150 |

| Ставка аренды, % |

6.0 |

5.9 |

-0.1 |

| Сумма арендной платы |

126 |

132.75 |

6.75 |

Для расчёта по данному методу величину ставки () и её изменений (), приведенных в процентах, переведём в доли единицы, т. е. разделим на 100. Отсюда влияние стоимости составит:

тыс. руб. тыс. руб.

За счёт увеличения стоимости основных средств на 150 тыс. руб. расходы по арендной плате возросли на 8.93 тыс. руб.

Влияние изменения арендной ставки можно найти с помощью следующего выражения:

, ,

где  - среднегодовая стоимость основных средств базисного периода. - среднегодовая стоимость основных средств базисного периода.

В результате подстановки и измерении ставок в долях имеем:

тыс. руб. тыс. руб.

За счёт уменьшения арендной ставки на 0,1 % сумма арендной платы сократилась на 2,18 тыс. руб.

Сумма влияния факторов равна общему абсолютному изменению расходов по аренде (табл. 2.7), что подтверждает верность расчётов:

8.93 - 2.18 = 6.75 тыс. руб.

Затраты на отопление, освещение, водоснабжение - это оплата коммунальных услуг. При их анализе проверяют обоснованность ставок, рациональность расходования их на предприятии, сравнивают суммы в динамике и статике.

Анализ расходов, связанных с товарными запасами, проводится на основе изучения расходов на хранение, подработку и упаковку товаров, товарных потерь, расходов на тару, процентов за пользование банковским кредитом (кроме денежных). Все они относятся к переменным затратам и рассматриваются в увязке с изменением товарооборота.

К основным факторам, вызывающим рост расходов на подработку, подсортировку и упаковку товаров, относят: улучшение качества обслуживания покупателей, увеличение товарооборота, товарных запасов.

К факторам понижающего порядка, нейтрализующим названные расходы по этой статье относятся: увеличение поступления в продажу упакованных, расфасованных товаров, ускорение обслуживания покупателей, увеличение товарооборота, ликвидация сверхнормативных товарных запасов, улучшение условий хранения товаров, рациональное использование упаковочных материалов. Поэтому при сопоставлении увеличения данной статьи расходов с изменением товарооборота необходимо добиваться, чтобы темп роста названных затрат не опережал темпа роста товарооборота, и уровень данных расходов к товарообороту и валовому доходу в отчётном периоде был не выше предшествующих.

При проведении анализа по этому виду затрат следует принимать в расчёт только те товары, которые подвергаются подработке, подсортировке и упаковке.

При изучении товарных потерь проверяют правильность применения норм естественной убыли, вскрывают причины возникновения потерь, анализируют их в динамике. На их величину оказывают влияние объём и структура товарооборота. Сокращению товарных потерь в сфере обращения способствуют: снижение сверхнормативных товарных запасов, сокращение времени обращения товаров, расширение торговли товарами промышленной расфасовки, закупки товаров у местных производителей. Снижение в общем объёме товарооборота удельного веса продовольственных товаров способствует уменьшению затрат по их хранению и снижает потери. Однако этот показатель следует рассматривать в связи со спросом населения. Выбор товара с достаточно высоким спросом позволяет устанавливать величину торговой надбавки, покрывающую эти расходы и потери и, следовательно, повысить прибыль.

Анализ расходов и потерь по таре. Расходы по таре относятся к переменным издержкам. Они возникают в основном из разницы между уплаченной ценой тары и ценой, по которой тара возвращается тарособирающим организациям или поставщикам. К ним также относят затраты по ремонту тары, очистке, сортировке и доставке, списанию разбитой и пришедшей в негодность тары и др. На уменьшение потерь по таре относят доходы по операциям с тарой.

Расходы по таре анализируют путём сравнения отчётных или фактических затрат с предшествующими или плановыми соответственно.

Анализ расходов по процентам за пользование банковским кредитом. Проценты за пользование коммерческим (безденежным) кредитом непосредственно связаны с товарными запасами. Главными факторами, оказывающими влияние на эту статью затрат, являются объём товарных запасов и оборачиваемость товаров. Увеличение скорости товарного обращения способствует снижению относительной величины товарных запасов, а, следовательно, относительных величин расходов по их кредитованию. Повышение товарооборачиваемости является наиболее действенной мерой сокращения расходов по кредитам и эффективности их использования, так как увеличение числа оборотов запасов в определённый период снижает уровень расходов по процентам в отношении к товарообороту. Снижению уровня расходов по кредиту также способствует повышение объёма товарооборота.

Значительный удельный вес в издержках обращения занимают и прочие, не перечисленные здесь статьи затрат. Их также анализируют по сумме, по уровню в статике и в динамике. Можно также определить влияние факторов по видам расходов аналогично расчётам по приведённым статьям.

Глава 2. Организационно – экономическая характеристика предприятия ОАО «Кирмаш»

Правовая форма организации.

ОАО «Кирмаш». Предприятие осуществляет свою финансово – хозяйственную деятельность в 1991 году.

Основной вид деятельности ОАО «Кирмаш».

К основному и единственному виду деятельности предприятия является продажа товаров широкого ассортимента в розницу без какой либо конкретизации.

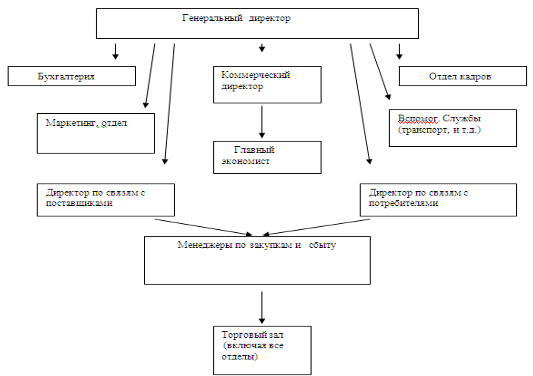

Организационная структура организации и ее характеристика.

"Структура управления организацией", или "организационная структура управления" (ОСУ) - одно из ключевых понятий менеджмента, тесно связанное с целями, функциями, процессом управления, работой менеджеров и распределением между ними полномочий. В рамках этой структуры протекает весь управленческий процесс (движение потоков информации и принятие управленческих решений), в котором участвуют менеджеры всех уровней, категорий и профессиональной специализации. Структуру можно сравнить с каркасом здания управленческой системы, построенным для того, чтобы все протекающие в ней процессы осуществлялись своевременно и качественно. Отсюда то внимание, которое руководители организаций уделяют принципам и методам построения структур управления, выбору их типов и видов, изучению тенденций изменения и оценкам соответствия задачам организаций.

Под структурой управления понимается упорядоченная совокупность устойчиво взаимосвязанных элементов, обеспечивающих функционирование и развитие организации как единого целого. ОСУ определяется также как форма разделения и кооперации управленческой деятельности, в рамках которой осуществляется процесс управления по соответствующим функциям, направленным на решение поставленных задач и достижение намеченных целей. С этих позиций структура управления представляется в виде системы оптимального распределения функциональных обязанностей, прав и ответственности, порядка и форм взаимодействия между входящими в ее состав органами управления и работающими в них людьми.

Структура управления может изменяться во времени в соответствии с динамикой масштабов и содержания функций управления .

Предприятие возглавляет генеральный директор, который организует всю работу предприятия и несет полную ответственность за его состояния и деятельность прерии государством и трудовым коллективом. Директор представляет предприятие во всех учреждениях и организациях, распоряжается имуществом предприятия, заключает договора, издает приказы по предприятию, в соответствии с трудовым законодательством принимает и увольняет работников, применяет меры поощрения и налагает взыскания на работников предприятия, открывает в банках счета предприятия.

Главный экономист, являющийся заместителем директора по экономическим вопросам, руководит работой по планированию и экономическому стимулированию на предприятии, повышению производительности труда, выявлению и использованию производственных резервов улучшению организации производства, труда и заработной платы, организации внутризаводского хозрасчета и др.

Генеральный директор обязан:

Координировать деятельность команды. Менеджер играет активную роль, добиваясь четкой направленности команд на решение проблем, которые связаны с задачами отдела, чтобы на собраниях команд присутствовало четкое лидерство и помощь, чтобы члены команды были надлежащим образом выбраны и обучены, чтобы функционирование команды оставалось на высоком уровне.

Советовать при выборе варианта. Менеджер исполняет роль консультанта команд, предлагая возможные решения проблемы. Он помогает установить необходимое время для решения проблемы и консультирует о направлении и оценке успехов в процессе решения задач. Это выполняется без прямого ведения команды к выбору решения, таким образом, ударение делается на поддержке, а не на контроль.

Обеспечить необходимые условия. Менеджер поддерживает деятельность команды и создает необходимые условия для их работы, такие как: время для встречи, условия для встречи и материалы, необходимые для организованной деятельности. Это может включать данные, гибкое рабочее расписание, материалы и поддержку техническими средствами.

Учить, как решать задачи. Наиболее важно, чтобы менеджер выполнял роль тренера, предоставлял методологию решения задач, мотивировал команды не останавливаться на полпути при решении сложных задач и исполнял роль наставника.

Помогать при выполнении решений. Менеджер быстро реагирует на предложенные решения, помогает командам на первых сложных этапах их выполнения и делает так, чтобы выгода от изменений не была приходящей.

Признавать достижения команды. Похвала, поддержка, обратная связь и непрекращающееся управление командами - это постоянные обязанности менеджера при достижении качества. Необходимо формальное и неформальное признание.

В торговом зале находятся торговые отделы. В торговых отделах находятся продавцы и консультанты. Их основные обязанности:

Обслуживание клиентов

Создание приятной атмосферы

Культурное обращение с клиентами

Расстановка товара

Ведение первичного учета и др.

Бухгалтерский отдел имеет очень важное значение на предприятии, поэтому остановлюсь на нем немного по подробней. (это имеет особый смысл, так как на базе информации бухгалтерского учета формируются данные о результатах финансово-хозяйственной деятельности предприятия и только после этого, на основе полученных данных проводится анализ результатов финансово-хозяйственной деятельности, в том числе и торговли).

Структура бухгалтерии

В соответствии с Законом РБ « О бухгалтерском учете и отчетности» ( в редакции 2001 г.) главным бухгалтером может быть назначен человек с высшим экономическим образованием, а в случае отсутствия высшего экономического образования работник имеющий стаж работы главным бухгалтером 5 лет на момент выхода закона. Главный бухгалтер, в соответствии с действующим законодательством должен организовать ведение бухгалтерского учета.

Для эффективной организации бухгалтерского учета на предприятии, главным бухгалтером создается организационная структура бухгалтерии c учетом объема работы и численности трудового коллектива.

Как видно из приведенной ниже структуры бухгалтерского отдела на фирме, Бухгалтерия является самостоятельным структурным подразделением и подчиняется непосредственно директору предприятия. Закон РБ «О бухгалтерском учете и отчетности» определяет порядок организации и ведения бухгалтерского учета, составления и представления бухгалтерской отчетности, а также взаимоотношения по этим вопросам организаций. Ответственность за организацию бухгалтерского учета несет руководитель предприятия. Структуру и штаты бухгалтерии утверждает директор предприятия с учетом объемов работы и особенностей производства.

Основными задачами являются:

организация учета финансово-хозяйственной деятельности предприятия;

осуществление контроля за сохранностью собственности, правильным расходованием денежных средств и материальных ценностей, соблюдением строжайшего режима экономии и хозяйственного расчета;

Для выполнения возложенных на отдел задач он осуществляет следующие функции:

предприятие обязано вести бухгалтерский учет своего имущества, обязательств и хозяйственных операций на основе натуральных измерителей в денежном выражении;

главными задачами бухгалтерского учета являются: формирование полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности организации, необходимого для оперативного руководства и управления, а также для ее использования инвесторами, поставщиками, покупателями, кредиторами, налоговыми и финансовыми службами, банками и другими заинтересованными организациями и лицами;

обеспечение контроля за наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности, выявление и мобилизация внутрихозяйственных резервов;

предприятие, осуществляя постановку бухгалтерского учета самостоятельно устанавливает организационную форму бухгалтерской работы, исходя из вида организации и конкретных условий хозяйствования, определяет в установленном порядке форму и методы бухгалтерского учета, а также технологию обработки учетной информации, разрабатывает систему внутрипроизводственного учета, отчетности и контроля;

организация учета основных фондов, сырья, материалов, топлива, готовой продукции, денежных средств и других ценностей предприятия, издержек производства и обращения, исполнения смет расходов; составление отчетных калькуляций себестоимости и продукции, балансов и бухгалтерской отчетности.

Всю полноту ответственности за качество и своевременность возложенных на отдел задач и функций несет главный бухгалтер. Степень ответственности других работников устанавливается должностными инструкциями.

Анализ основных показателей торгово-хозяйственной деятельности за 9 месяцев2007г. и соответствующий период 2006г.

| Показатели |

Фактически за прошлый год |

Отчетный год |

Отклонение |

В % к прошлому году |

| План |

фактически |

% выполнения плана |

От плана |

От прошлого года |

| Розничный товарооборот, млрд. руб.: |

| в действующих ценах |

102,4 |

132,0 |

135,3 |

102,5 |

+3,3% |

+32,9 |

132,1 |

| в сопоставимых ценах |

102,4 |

х |

106,5 |

х |

х |

+4,1 |

104 |

| Валовой доход от реализации товаров |

| сумма, млн. руб. |

21344 |

26889 |

27903 |

103,8 |

+1014 |

+6559 |

130,7 |

| уровень в % к обороту |

20,844 |

20,370 |

20,625 |

101,2 |

+0,253 |

-0,221 |

98,9 |

| Налоги и другие обязательные платежи, взимаемые за счет валового дохода: |

| сумма, млн. руб. |

3228 |

4145 |

4256 |

102,7 |

+111 |

+1028 |

131,8 |

| уровень в % к обороту |

3,152 |

3,140 |

3,146 |

100,2 |

+0,006 |

-0,006 |

99,8 |

| Издержки обращения: |

| сумма, млн. руб. |

14087 |

17581 |

18266 |

103,9 |

+685 |

+4179 |

129,7 |

| уровень в % к обороту |

13,757 |

13,319 |

13,500 |

101,4 |

+0,181 |

-0,257 |

98,1 |

| Прибыль от реализации товаров: |

| сумма, млн. руб. |

4029 |

5163 |

5381 |

104,2 |

+218 |

+1352 |

133,6 |

| уровень в % к обороту |

3,935 |

3,911 |

3,977 |

101,7 |

+0,066 |

+0,042 |

101,1 |

| Прибыль(убыток,-) от реализации основных средств, млн.руб. |

33 |

- |

58 |

- |

+58 |

+25 |

175,8 |

| Прибыль(убыток,-) от реализации прочих активов, млн.руб. |

45 |

49 |

64 |

130,6 |

+15 |

+19 |

142,2 |

| Внереализационные доходы, млн. руб. |

271 |

237 |

296 |

124,9 |

+59 |

+25 |

109,2 |

| Внереализационные расходы, потери и убытки, млн. руб. |

202 |

120 |

208 |

173,3 |

+88 |

+6 |

103,0 |

| Балансовая прибыль, убыток, млн. руб. |

4176 |

5329 |

5591 |

104,9 |

+262 |

+1415 |

133,9 |

| Среднесписочная численность торговых работников |

1516 |

1543 |

1560 |

101,1 |

+17 |

+44 |

102,9 |

| Выработка на одного торгового работника (исходя из товарооборота в действовавших ценах), млн. руб. |

67,5 |

85,5 |

86,7 |

101,4 |

+1,2 |

+19,2 |

128,4 |

| Выработка на одного торгового работника (исходя из товарооборота в сопоставимых ценах), млн. руб. |

67,5 |

х |

68,3 |

х |

+1,2 |

+19,2 |

128,4 |

| Фактическая выработка на 1м2 торговой площади за час работы, тыс. руб. |

5,870 |

7,273 |

7,272 |

100,0 |

-0,001 |

+1,402 |

123,9 |

| Торговая площадь, м2 |

4880 |

5000 |

5065 |

101,3 |

+65 |

+185 |

103,8 |

В приведенной выше таблице, как и в таблицах приведенных далее в работе используются данные за 9 месяцев 2007г. и соответствующий период 2006г.

Глава 3.Аналилиз издержек обращения ОАО «КИРМАШ»

Анализ издержек обращения по общему объему.

Анализ издержек обращения розничного торгового предприятия (организации) обычно начинают с сопоставления фактических данных с плановыми и данными прошлых периодов. Разница между фактической и плановой суммой издержек обращения (или в динамике) представляет собой абсолютное отклонение (экономно идя перерасход). На основе абсолютных данных нельзя давать объективную оценку выполнения плана и динамики издержек обращения. С увеличением объема товарооборота растет сумма издержек обращения, и наоборот, уменьшение товарооборота, как правило, приводит к абсолютной Следовательно, анализ торговых расходов следует увязывать с изучением товарооборота, т.е. давать оценку издержка»: не по сумме, а по их уровню в процентах к товарообороту. Отклонение по уровню издержек обращения (от плана или отданных прошлых периодов) называется размером снижения иди повышения их уровня. Он показывает, на сколько процентов к товарообороту фактический уровень расходов выше или ниже базисного (планового или фактического за прошлый период). Отношение размера снижения (или повышение) уровня издержек обращения к базисному, выраженное в процентах, называется темпом изменения (снижения или повышения) уровня издержек обращения. Темп изменения показывает, на сколько процентов снизился или повысился фактический уровень издержек обращения отчетного периода по отношению к базисному (плановому или фактическому уровню за прошлый период), если последний принять за 100 %.

Для изучения изменений издержек обращения в динамике фактические торговые расходы за анализируемый период сопоставляют не только с данными за прошлый год (квартал или месяц), но и за ряд прошлых периодов. Сопоставление фактических издержек обращения торгового предприятия с расходами других однотипных предприятий позволяет выявить, изучить и обобщить опыт работы лучших подразделений по рациональному использованию экономического потенциала. Прежде чем проводить анализ издержек обращения, следует проверить достоверность и реальность используемой информации. В частности, необходимо изучить обоснованность и полноту отнесения расходов на издержки обращения, своевременность и правильность начисления резервов предстоящих расходов и платежей», списание сумм на счет «Расходы будущих периодов», правильность исчисления издержек обращения на остаток товаров.

Анализ должен проводиться по всем издержкам обращения с выделением материальных и Приравненных к ним расходов, что позволяет увязать его результаты с данными изучения формирования и использования доходов и прибыли, действующей системы налогообложения.

Издержки обращения розничного торгового предприятия за отчетный год характеризуются следующими данными (табл. 1).

План товарооборота ОАО «КИРМАШ» перевыполнен на 2,5 %, а сумма издержек обращения возросла по сравнению с планом на 3,9 %, что и обусловило повышение их уровня на 0,131 % к обороту (размер повышения уровня расходов). Темп повышения уровня издержек обращения по сравнению с планом составил 1,4 % (+0,181 : 13,319 х 100). На практике по размеру снижения (повышения) уровня издержек обращения определяют сумму их относительной экономии или перерасхода и дают оценку соблюдения сметы торговых расходов. Сумма относительной экономии (перерасхода) исчисляется умножением фактического товарооборота на размер снижения (повышения) уровня издержек обращения и делением полученного итога на 100. По торговому предприятию сумма относительного перерасхода издержек за год составила 245 млн. р. (135,3 х (-0,257) : 100 х 1000]. По сравнению с прошлым годом средний (общий) уровень издержек обращения снизился на 0,257 % к обороту, что дало экономию 348 млн. р. [135,3 х (-0,257) : 100 х 1000]. Темп снижения уровня издержек обращения в динамике составил 1,9 % (-0,257 : 13,757 х 100).

Уровень материальных и приравненных к ним расходов возрос по сравнению с планом на 0,330 % к обороту, а с прошлым годом снизился на 0,084 % к обороту. Сумма их относительного перерасхода по сравнению с планом составила 446 млн. р. В динамике их относительное снижение составило 114 млн. р.

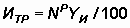

Для оценки издержек обращения может применяться показатель затратоотдачн, определяемый отношением товарооборота к сумме издержек обращения. По фирме ОАО«КИРМАШ» он составил (р.):

• фактически за прошлый год 102,4:14 087 х 1000 = 7,27;

• по плакуна отчетный год 132,0:17 581 х 1000 = 7,51;

• фактически за отчетный год 135,3:18 266 х 1000 = 7,41.

Таблица 1. Информация о выполнении плана издержек обращения но ОАО «КИРМАШ»

| Показатель |

Фактически за прошлый год |

Отчетный год |

Отклонение |

В % к прошлому году |

| план |

фактически |

% выполнения плана |

от плана |

от прошлого гола |

| 1. Розничный товарооборот в действующих ценах, млрд. р. |

102,4 |

132,0 |

135,3 |

102,5 |

+3,3 |

+32,9 |

132,1 |

| 2. Общая ерша издержек обращения, млн. р. |

14087 |

17581 |

18266 |

103,9 |

+685 |

+4179 |

129,7 |

| 3. Средний уровень издержек обращения в % к обороту |

13,757 |

13,319 |

13,500 |

101,4 |

+0,181 |

-0,257 |

98,1 |

4. Из них материальные и приравненные к ним расходы:

а) сумма, млн. р.

б) уровень в % к обороту

|

7,184

7,016

|

8715 6,602

|

9379 6,932

|

107,6

105,0

|

+664 +0,330

|

+2195

-0,084

|

130,6

98,8

|

| 5. Затратоотдача, р.: а) всех издержек обращения (стр. 1 : стр. 2 х 1 000) |

7,27 |

7,51 |

7,41 |

98,7 |

-0,10 |

+0,14 |

101,9 |

| б) материальных и приравненных к ним расходов (стр. 1 : стр. 4а х 1 000 ) |

14,25 |

15,15 |

14,43 |

95,2 |

-0,72 |

+0,18 |

101,3 |

Затратоотдача снизилась по сравнению с планом на 0,10 руб. (7,41-7,51) или на 1,3 %, но увеличилась в динамике на 0,14 р., или на 1,9 %. Затратоотдача по материальным и приравненным к ним расходам по сравнению с планом снизилась на 0,72 р. (на 4,8 %}, но возросла в динамике на 0,18 р.(на 1,3 %).

Большое влияние на затратоотдачу оказывает изменение розничных цен на товары. При повышении розничных цен растет товарооборот, а следовательно, и затратоотдача. Для измерения влияния этого фактора на затратоотдачу определим ее размер за отчетный год при фактическом розничном товарообороте в сопоставимых ценах: 106,5 :13 266 х 1000 = 5,83 р. Таким образом, повышение розничных цен на товары привело к росту затратоотдачи на 1,58 р. (7,41 - 5,83), или на 21,3 % (+1,58: 7,41 х 100).

Для оценки динамики издержек обращения ОАО «КИРМАШ» за последние три года составляют табл. 2.

В отчетном периоде средний уровень торговых расходов но сравнению с предыдущим и прошлым годами соответственно снизился на 0,509 % к обороту и на 0,257 % к обороту. Сумма относительной экономии издержек обращения соответственно составила 689 млн р. (135,3 х 0,509:100 х 1000) и348 млн р. (135,3 х 0,257 : 100 х 1000). Аналогичная закономерность наблюдается па материальным и приравненным к ним расходам.

Анализ издержек обращения за год дополняют их изучением по полугодиям, кварталам и месяцам. Такой анализ помогает полнее выявить и мобилизовать резервы сокращения торговых расходов (табл. 3 и 4).

В первом и третьем кварталах торговое предприятие подучило относительную экономию издержек обращения 80 млн. р. (76 + 4), Экономия могла быть значительно большей, если бы во втором и четвертом кварталах не был допущен относительный перерасход издержек, который составил 332 млн р. (39 + 293). Относительный перерасход издержек обращения обычно является результатом неритмичного развития розничного товарооборота в отдельные месяцы. При невыполнении плана товарооборота относительно возрастают расходы на оплату труда (в связи с доплатой торговым работникам до гарантийного минимума и по другом причинам), аренду, содержание и текущий ремонт основных средств и на некоторые другие издержки обращения.

Таблица 2 Информация о динамике издержек обращения но ОАО «КИРМАШ»

| Показатель |

Фактически |

Отклонение отчетного года |

Отчетный год |

Прошлый год в % к предыдущему |

| за предыдущий год |

запрошлый год |

за отчетный год |

от предыдущего года |

от прошлого года |

к предыдущему году, % |

к прошлому году, % |

| 1. Розничный товарооборот в действующих ценах, млрд р. |

75,8 |

102,4 |

135,3 |

+59,5 |

+32,9 |

178,5 |

132,1 |

135,1 |

| 2. Общая сумма издержек обращения, млн р. |

10619 |

14087 |

18266 |

+7647 |

+4179 |

172,0 |

129,7 |

132»Г |

| 3. Средний уровень издержек обращения в % к обороту |

14,009 |

13,757 |

13,500 |

-0,509 |

-0,257 |

96,3 |

98,1 |

98,2 |

4. Из них материальные и приравненные к ним расходы:

а) сумма, млн р.

б) уровень в % к обороту

|

5537

7,305

|

7184

7,016

|

9379

6,932

|

+3842

-0,373

|

+2 195

-0,084

|

169,4

94,9

|

136,6

98,8

|

129,7

96,0

|

5. Затратоотдача, р.:

а) всех издержек обращения (стр. 1:стр.2х1000)

б) материальных и приравненных к ним расходов (стр. 1 : стр. 4а х 1 000)

|

7,14

13,69

|

7,27

14,25

|

7,41

14,43

|

-0,27

+0,74

|

+0,14

+0,18

|

103,8

105,4

|

101,9

101,3

|

101,8

104,1

|

Таблица 3 Информация о выполнении плана издержек обращения ОАО «КИРМАШ» по кварталам и полугодиям отчетного года

| Квартал и полугодие отчетного года |

Розничный товарооборот в действующих ценах, млрд р. |

Сумма издержек обращения, млн р. |

Средний уровень издержек обращения в % к обороту |

Сумма относительной экономии (-), перерасхода (+) издержек обращения, млн р. |

| план |

фактически |

% выполнения плана |

план |

фактически |

% выполнения плана |

план |

фактически |

отклонение ОТ плана |

I

II

|

29,7

30,6

|

30,7

29,9

|

103,4

96,4

|

4042

4144

|

4102

4088

|

101,5

98,6

|

13,610

13,542

|

13,362

13,672

|

-0,248

+0,130

|

-76

+39

|

Итого за I полугодие

III

|

60,3

32,6

|

60,6

33,5

|

100,5

102,8

|

8186

4310

|

8 190

4425

|

100,1

102,7

|

13,575

13,221

|

13,515

13,209

|

-0,060

-0,012

|

-36

-4

|

Итого за 9 месяцев

IV

|

92,9

39,1

|

94,1

41,2

|

101,3

105,4

|

12496

5086

|

12615

5651

|

101,0

111,1

|

13,451

13,005

|

13,406

13,716

|

-0,045

+0,711

|

-42

+293

|

| Итого за II полугодие |

71,7 |

74,7 |

104,2 |

9396 |

10076 |

107,2 |

13,103 |

13,489 |

+0,386 |

+288 |

| Всего за год |

132,0 |

135,3 |

102,5 |

17581 |

18266 |

103,9 |

13,319 |

13,500 |

+0,181 |

+245 |

Таблица 4 Информация о динамике издержек обращения ОАО «КИРМАШ» по кварталам и полугодиям прошлого и отчетного годов

| Квартал и полугодие отчетного года |

Фактический розничный товарооборот в действующих ценах, млрд р. |

Фактическая сумма издержек обращения, млн р. |

Фактический средний уровень издержек обращения в % к обороту |

Сумма относительной экономии (-), перерасхода (+) издержек обращения, млн. р |

| прошлый год |

отчетный год |

в % к прошлому году |

прошлый год |

отчетный год |

в% к прошлому году |

прошлый год |

отчетный год |

изменения в динамике |

I

II

|

22,7

23,7

|

30,7

29,9

|

135,2

126,2

|

3054

3445

|

4102

4088

|

134,3

118,7

|

13,453

14,536

|

13,362

13,672

|

-0,091

-0,864

|

-28

-258

|

Итого за I полугодие

III

|

46,4

25,1

|

60,6

33,5

|

130,6

133,5

|

6499

3437

|

8190

4425

|

126,0

128,7

|

14,006

13,693

|

13,515

13,209

|

-0,491

-0,484

|

-286

-162

|

Итого за 9 месяцев

IV

|

71,5

30,9

|

94,1

41,2

|

131,6

Ш,3

|

9936

4151

|

12615

5651

|

127,0

136,1

|

13,897

13,434

|

13,406

13,716

|

-0,491

+0,282

|

-448

+116

|

| Итого за II полугодие |

56,0 |

74,7 |

133,4 |

7588 |

10076 |

132,8 |

13,550 |

13,489 |

-0,061 |

-46 |

| Всего за год |

102,4 |

135,3 |

132,1 |

14087 |

18266 |

129,7 |

13,757 |

13,500 |

-0,257 |

-348 |

Относительный рост торговых расходов может быть вызван недостатками в их планировании по кварталам я месяцам. В динамике во всех кварталах отчетного года, кроме четвертого, ОАО «КИРМАШ» получила относительную экономию издержек 448 млн р. (28 + 258 + 162). В четвертом квартале их относительный рост составил 116 млн р.

Необходимо отметить, что алгебраическая сумма относительной экономии издержек, исчисленная по кварталам, обычно не равна годовой ее сумме, что объясняется, прежде всего, округлением данных. В связи с этим уровни издержек обращения, валового дохода и рентабельности продаж следует определить с точностью до 0,001 % к обороту.

Наряду с анализом издержек обращения по торговому предприятию в целом проводят их изучение в разрезе хозрасчетных структурных подразделений. Для этого составляют табл. 5—7. Прежде всего анализируют хозяйственную деятельность торговых подразделений, добившихся относительной экономии издержек обращения. Детально изучают расходы хозрасчетных подразделений, допустивших их относительный рост. По каждому такому подразделению выясняют причины перерасхода И принимают меры по улучшению их торговой и другой деятельности.

Благодаря проведению режима экономии затрат живого и овеществленного труда, ритмичного развития розничного товарооборота, мобилизации резервов роста производительности труда, повышения эффективности использования экономического потенциала, три хозрасчетных подразделения ОАО «КИРМАШ» добились относительного снижения издержек на 0,113 % к обороту, что составляет 44 млн р. [38,6 х (-0,113) : 100 х 1000]. Семь подразделений допустили относительный перерасход издержек обращения на 0,300 % к обороту, или на 290 млн. р. Последующий анализ должен установить причины роста уровня расходов у отдельных подразделений, что позволит разработать меры по повышению эффективности хозяйствования, достижению наилучших результатов при наименьших затратах труда и средств.

В динамике все подразделения торгового предприятия, кроме первого и второго, добились относительного сокращения расходов - на 556 млн. р. (20 + 90 + 158 + 41 + 61+ 47 + 90 + 49). Если бы не было роста уровня издержек обращения по первому и второму отделам, то расходы ОАО «КИРМАШ» сократились бы на 122 млн. р. (42 + 80).

Таблица 5. Информация о выполнении плана издержек обращения отдельными структурными подразделениями ОАО «КИРМАШ» за отчетный год

| Структурное подразделение |

Розничный товарооборот в действующих ценах, млрд. р. |

Сумма издержек обращения, млн. р. |

Средний уровень издержек обращения в % к обороту |

Сумма относительной экономии (+,-), перерасхода, (+) издержек обращения, млн.р. |

| план |

фактически |

% выполнения плана |

план |

фактически |

% выполнения плана |

план |

фактически |

отклонение от плана |

| Отделы: |

| первый |

15,4 |

16,4 |

106,5 |

1995 |

2103 |

105,4 |

12,955 |

12,823 |

-0,132 |

-22 |

| второй |

12,0 |

12,5 |

104,2 |

1616 |

1 717 |

106,3 |

13,467 |

13,736 |

+0,269 |

+34 |

| третий |

11,2 |

11,6 |

103,6 |

1480 |

1 526 |

103,1 |

13,214 |

13,155 |

-0,059 |

-7 |

| четвертый |

18,0 |

18,9 |

105,0 |

2321 |

2470 |

106,4 |

12,894 |

13,069 |

+0,175 |

+33 |

| пятый |

14,6 |

13,9 |

95,2 |

1986 |

1933 |

97,3 |

13,603 |

13,906 |

+0,303 |

+42 |

| шестой |

16,1 |

16,6 |

103,1 |

2 159 |

2318 |

107,4 |

13,410 |

13,964 |

+0,554 |

+92 |

| седьмой |

12,5 |

12,7 |

101,6 |

1697 |

1752 |

103,2 |

13,576 |

13,795 |

+0,219 |

+28 |

| восьмой |

12,7 |

13,1 |

103,1 |

1653 |

1730 |

104,7 |

13,016 |

13,206 |

+0,190 |

+25 |

| Филиалы: |

| №1 |

10,0 |

10,6 |

106,0 |

1390 |

1458 |

104,9 |

13,900 |

13,755 |

-0,145 |

-15 |

| №2 |

9,5 |

9,0 |

94,7 |

1284 |

1 259 |

98,1 |

13,516 |

13,989 |

+0,473 |

+43 |

| Всего |

132,0 |

135,3 |

102,5 |

17581 |

18266 |

103,9 |

13,319 |

13,500 |

+0,181 |

+245 |

Таблица 6 Группировка структурных подразделений ОАО «КИРМАШ» по степени выполнения плана издержек обращения за отчетный год

| Группы структурных подразделений у которых уровень издержек обращения |

Количество подразделений |

Розничный товарооборот в действующих ценах, млн. руб. |

Издержки обращения |

| план |

фактически |

% выполнения плана |

план |

фактически |

% выполнения плана (по сумме издержек) |

Отклонение от плана по уровню издержек обращения в % к обороту |

сумма относительной экономии (-), перерасхода (+), млн. р. |

| сумма, млн. р. |

В % к обороту |

сумма, млн. р. |

в % к обороту |

| Ниже плана |

3 |

36,6 |

38,6 |

105,5 |

4865 |

13,292 |

5087 |

13,179 |

104,6 |

-0,113 |

-44 |

| На уровне плана |

— |

— |

— |

— |

— |

- |

| Выше плана |

7 |

95,4 |

96,7 |

101,4 |

12716 |

13,329 |

13 179 |

13,629 |

103,6 |

+0,300 |

+290 |

| Всего |

10 |

132,0 |

135,3 |

102,5 |

17581 |

13,319 |

18266 |

13,500 |

103,9 |

+0,181 |

+245 |

Таблица 7. Информация о динамике издержек обращения отдельных структурных подразделений ОАО «КИРМАШ».

| Структурное подразделение |

Фактический розничный товарооборот в действующих ценах, млрд. руб. |

фактическая сумка издержек обращения, млн. р. |

Фактический средний уровень издержек обращения в % к обороту |

Сумма относительной экономии(-), перерасхода (+) издержек обращения, млн.руб. |

| Отделы: |

| первый |

12,0 |

16,4 |

136,7 |

1 508 |

2103 |

139,5 |

12,567 |

12,823 |

+0,256 |

+42 |

| второй |

9,7 |

12,5 |

128,9 |

1270 |

1717 |

135,2 |

13,093 |

13,736 |

+0,643 |

+80 |

| третий |

8,8 |

11,6 |

131,8 |

1 173 |

1526 |

130,1 |

13,330 |

13,155 |

-0,175 |

-20 |

| четвертый |

14,1 |

18,9 |

134,0 |

1910 |

2470 |

129,3 |

13,546 |

13,069 |

0,479 |

-90 |

| пятый |

10,8 |

14,6 |

128,7 |

1547 |

1933 |

125,0 |

14,324 |

13,240 |

-1,084 |

-158 |

| шестой |

12,3 |

16,6 |

135,0 |

1748 |

2318 |

132,6 |

14,211 |

13,964 |

-0,247 |

-41 |

| седьмой |

9,5 |

12,7 |

133,7 |

1 356 |

1752 |

129Д |

14,274 |

13,795 |

-0,479 |

-61 |

| восьмой |

9,6 |

13,1 |

136,5 |

1392 |

1 730 |

132,9 |

13383 |

13,206 |

-0,357 |

-47 |

| Филиалы: |

| № 1 |

8,4 |

10,6 |

126,2 |

1227 |

1458 |

118,8 |

14,6^ |

13,755 |

-0,852 |

-90 |

| №2 |

7,2 |

9,0 |

125,0 |

1046 |

1259 |

120,3 |

14,5» |

13,989 |

-0,539 |

-49 |

| Всего |

102,4 |

135,3 |

132,1 |

14087 |

18266 |

129,7 |

13,757 |

13,500 |

-0,257 |

-348 |

Аналогичные расчеты я таблицы составляют при изучении в разрезе хозрасчетных торговых подразделений материальных и приравненных к ним расходов.

Далее переходят к анализу состава и структуры издержек обращения, выполнения плана и динамики отдельных статей расходов. Причем оценку выполнения плана и динамики статей издержек, сумма которых находится в прямой зависимости от изменения объема розничного товарооборота (их называют условно-переменными расходами), следует давать по их уровню. Статьи издержек обращения, сумма которых не находится в пропорциональной зависимости от степени выполнения плана и динамики товарооборота (условно-постоянные расходы), изучают прежде всего по абсолютным данным. Такое постатейное ознакомление с выполнением плана и динамикой расходов покажет, на какие статьи издержек обращения следует обратить особое внимание. В первую очередь должны изучаться статьи издержек обращения, которые занимают основное место в торговых расходах, особенно по которым допущен перерасход, В издержках розничной торговли основное место занимают расходы на оплату труда (примерно 30 % от всех издержек). Значительный удельный вес издержках обращения розничного торгового предприятия занимают транспортные расходы, расходы на аренду, содержание, амортизацию и ремонт основных средств, проценты за пользование кредитами и займами, отчисления на социальные нужды, налоги, отчисления и сборы, включаемые в торговые расходы.

По анализируемому торговому предприятию издержки обращения в разрезе отдельных статей сложились следующим образом (табл. 8).

По одним статьям издержек обращения ОАО «КИРМАШ» достигла относительного их снижения, по другим допустила относительный перерасход. По сравнению с планом произошел относительный рост расходов на оплату труда на 179 млн. р. (135,3 х (+0,132) : 100 х 1000), амортизации основных средств — на 97 млн. р. (135,3 х (+0,072): 100 х 1000), отчислений и затрат на ремонт основных средств — на 53 млн. р. (135,3 х (+0,039): 100 х 1000}; расходов на хранение, подработку, подсортировку и упаковку товаров — на 12 млн. р. (135,3* (+0,009): 100 х 1000); отчислений на социальные нужды — на 160 млн. р.; налогов, отчислений и сборов, включаемых в издержки обращения, — на 166 млн. р. и прочих расходов — на 31 млн. р. Всего относительный перерасход по отдельным статьям издержек составил 698 млн. р. (179 + 97 + 53 + 12 + 160 + 166 + 31), или 0,516 % к обороту (698 : 135,3 х 100 : 1000).

В процессе дальнейшего анализа следует установить причины выявленных отклонений, изучить и мобилизовать резервы снижения торговых расходов при повышении качества обслуживания покупателей.

Таблица 8

Информация о составе издержек обращения ОАО «КИРМАШ»

| Статьи издержек обращения |

Фактически за девять месяцев прошлого года |

За 9 месяцев отчетного года. |

Отклонение |

| сумма |

В % к обороту |

План |

фактически |

От плана |

От прошлого года |

| сумма |

В % к обороту |

сумма |

В % к обороту |

сумма |

В % к обороту |

сумма |

В % к обороту |

| Расходы на железнодорожные, водные и гужевые перевозки |

488 |

0,477 |

597 |

0,452 |

599 |

0,443 |

+2 |

-0,009 |

+111 |

-0,034 |

| Расходы на оплату труда |

4515 |

4,409 |

5941 |

4,501 |

6269 |

4,633 |

+238 |

+0,132 |

+1754 |

+0,224 |

| Расходы на аренду и содержание зданий, сооружений, помещений и инвентаря |

2264 |

2,211 |

2910 |

2,205 |

2853 |

2,109 |

-57 |

-0,096 |

+589 |

-0,102 |

| Амортизация основных фондов |

1229 |

1,200 |

1549 |

1,173 |

1685 |

1,245 |

+136 |

+0,072 |

+456 |

+0,045 |

| Отчисления и затраты на ремонт основных средств |

103 |

0,101 |

143 |

0,108 |

199 |

0,147 |

+56 |

+0,039 |

+96 |

+0,046 |

| Износ санитарной одежды, столового белья, малоценных и быстроизнашивающихся предметов и оборудования |

25 |

0,025 |

32 |

0,024 |

30 |

0,022 |

-2 |

-0,002 |

+5 |

-0,003 |

| Расходы на топливо, газ, и электроэнергию для производственных целей |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

| Расходы на хранение и упаковку товаров |

53 |

0,052 |

84 |

0,064 |

99 |

0,073 |

+15 |

+0,009 |

+46 |

+0,021 |

| Расходы на торговую рекламу |

63 |

0,062 |

93 |

0,070 |

92 |

0,068 |

-1 |

-0,002 |

+29 |

+0,006 |

| Проценты за пользование кредитами и займами |

2287 |

2,233 |

2110 |

1,599 |

1857 |

1,373 |

-253 |

-0,226 |

-430 |

-0,860 |

| Потери товаров при перевозке и хранении в пределах норм естественной убыли |

24 |

0,023 |

39 |

0,030 |

41 |

0,030 |

+2 |

- |

+17 |

+0,007 |

| Расходы на тару |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

| Отчисления на социальные нужды |

1059 |

1,034 |

1459 |

1,105 |

1655 |

1,223 |

+196 |

+0,118 |

+596 |

0,189 |

| Налоги, отчисления и сборы, включаемые в издержки обращения |

1049 |

1,024 |

1418 |

1,074 |

1620 |

1,197 |

+202 |

+0,123 |

+571 |

+0,173 |

| Прочие расходы |

928 |

0,906 |

1206 |

0,914 |

1267 |

0,937 |

+61 |

+0,023 |

+339 |

+0,031 |

| Всего издержек обращения |

14 087 |

13,757 |

17581 |

13,319 |

18266 |

13,500 |

+685 |

0,181 |

+4179 |

-0,257 |

| Товарооборот, к которому исчислены издержки обращения, млрд. руб. |

102,4 |

х |

132,0 |

х |

135,3 |

х |

+3,3 |

х |

+32,9 |

х |

Факторный анализ выполнения плана и динамики издержек обращения.

Для объективней оценки выполнения плана и динамики торговых расходов необходимо детально и глубоко проанализировать влияние факторов на их размер. Факторы с некоторой условностью можно подразделить на независимые от торговых предприятий и зависимые от результатов и качества их работы. К независимым факторам относятся изменения розничных цен на товары, тарифов и ставок за услуги, цен на материалы, топливо, горючее и газ, прием или передача магазинов, складов и другие организационно-структурные изменения внутри торгового предприятия (организации). Зависимые факторы включают степень выполнения плана товарооборота, изменения его объема, состава и структуры, времени обращения товаров; повышение или снижение производительности труда торговых работников; внедрение прогрессивных форм торговли; расширение поставки товаров от местных поставщиков, рационализацию путей и форм товародвижения; улучшение использования транспорта, материально-технической базы торговли, хозяйственного потенциала; совершенствование экономической и другой менеджментской работы. Такая группировка факторов помогает определить действительный размер экономии или перерасхода издержек обращения (по отдельным статьям и в целом по торговому предприятию), установить положительные и отрицательные моменты в работе, пути, возможности и резервы относительного сокращения расходов. Следует иметь в виду, что степень влияния отдельных факторов в различных условиях хозяйствования неодинакова. Каждое торговое предприятие имеет свои специфические условия работы и возможности сокращения издержек обращения, что следует учитывать при их анализе.

Обычно изучают влияние следующих факторов на выполнение плана издержек обращения:

• степени выполнения плана и динамики товарооборота;

• изменения состава и структуры товарооборота;

• ускорения или замедления времени обращения товаров;

•изменения розничных цен на товары;

• изменения тарифов и ставок за услуги, цен на материальные и энергетические ресурсы;

•повышения или снижения производительности труда торговых работников.

• роста или снижения эффективности использования материально-технической базы торговли;

• внедрения и применения прогрессивных форм торговли;

• изменения условий завоза товаров, расширения их закупки у местных поставщиков на льготных условиях, развития централизованной доставки товаров, совершенствования товародвижения;

• приема или передачи магазинов, их филиалов и других организационно-структурных изменений в составе торгового предприятия (организации).

Рассмотрим методику анализа влияния факторов на издержки обращения торгового предприятия.

По степени зависимости отдельных статей издержек обращения от степени выполнения плана розничного товарооборота их подразделяют на условно-переменные и условно-постоянные расходы. К условно-переменным расходам относятся транспортные издержки, расходы на оплату труда, подработку, подсортировку, упаковку и хранение товаров, проценты за пользование кредитом и займами, потеря товаров при перевозке, хранении и реализации в пределах норм, расходы на тару, отчисления на социальные нужды, налоги, отчисления и сборы, включаемые в издержки обращения, и большая часть статьи «Прочие расходы» (инкассационный сбор, расходы на ведение кассового хозяйства и др.). С перевыполнением плана товарооборота в основном пропорционально растут суммы условно-переменных расходов. Условно-постоянные издержки включают расходы на аренду, содержание, амортизацию и ремонт основных средств, износ санитарной одежды, столового белья, малоценных и быстроизнашивающихся предметов, затраты на торговую рекламу и частично статью «Прочие расходы». При перевыполнении плана розничного товарооборота их суммы остаются неизменными (плановыми) или изменяются незначительно.

Для измерения влияния степени выполнения плана товарооборота на издержки обращения делают пересчет плановых расходов на фактический товарооборот. По условно-переменным статьям издержек считают, что с перевыполнением плана розничного товарооборота пропорционально возрастают их суммы, а уровень остается неизменным — плановым. Пересчитанную плановую сумму условно-переменных расходов (на фактический товарооборот) определяют умножением фактической розничной реализации товаров на плановый их уровень и делением полученного итога на 100.

По фирме «Торговый дом» пересчитанная плановая сумма по статье «Расходы на железнодорожные, водные, воздушные, автомобильные и гужевые перевозки» составила 612 млн. р. (135,3 х 0,452 : 100 х 1000). Аналогично пересчитывают на фактический товарооборот другие статьи условно-переменных расходов.

Пересчитанный плановый уровень условно-постоянных расходов определяют отношением плановой их суммы к фактическому товарообороту и умножением полученного итога на 100. Например, по статье «Расходы на аренду и содержание зданий, сооружений, помещений и инвентаря» он будет равен 2,151 % к обороту (2910 : 135,3 х 100 : 1000).

Для пересчета статьи «Прочие расходы» необходимо разграничить их плановую сумму на условно-переменные и условно-постоянные издержки. Затем плановую сумму условно-переменных расходов умножают на процент выполнения плана розничного товарооборота, делят на 100 и к полученному итогу добавляют плановую сумму условно-постоянных расходов. По торговому предприятию «Прочие расходы» по плану составили 1206 млн. р., в том числе условно-переменные расходы — 725 млн. р. и условно-постоянные — 481 млн. р. Пересчитанные плановые издержки по статье'«Прочие расходы» составили 1224 млн. р. [(725 х 102,5 : 100) + 481], или 0,905 % к обороту (1224 : 135,3 х 100 : 1000):

Для обобщения результатов анализа влияния степени выполнения плана розничного товарооборота на издержки обращения торгового предприятия составляют табл. 9.

Перевыполнение плана товарооборота ОАО «КИРМАШ» на 2,5 % привело к росту суммы издержек обращения на 320 млн. р. и к снижению их уровня на 0,095 % к обороту.

Следует отметить некоторую условность деления издержек обращения на переменные и постоянные расходы. Темпы роста условно-переменных расходов, с одной стороны, нередко отстают от темпов развития розничного товарооборота, с другой — может наблюдаться некоторый рост условно-постоянных издержек обращения при перевыполнении плана товарооборота, особенно

Таблице 9 Алгоритм расчета влияния степени выполнения плана розничного товарооборота на сумму и уровень издержек обращения ОАО «КИРМАШ» за отчетный год

| Статья издержек обращения |

По плану |

По плану, пересчитанному на фактический товарооборот |

Влияние степени: выполнения плана товарооборота на издержки обращения |

| сумма, млн. р. |

В % к обороту |

сумма, млн. р. |

в % к обороту |

на сумму, млн. р. (гр. 4 – гр.2) |

на уровень в % к обороту (гр. 5 –гр. 3) |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Расходы на железнодорожные, водные, воздушные, автомобильные и гужевые перевозки |

597 |

0,452 |

612 |

0,452 |

+ 15 |

- |

| Расходы на оплату труда |

5941 |

4,501 |

6099 |

4,501 |

+158 |

- |

| Расходы на аренду и содержание зданий, сооружений, помещений и инвентаря |

2910 |

2,205 |

2910 |

2,151 |

-0,054 |

| Амортизация основных средств |

1549 |

1,173 |

1549 |

1,145 |

- |

-0,028 |

| Отчисления и затраты на ремонт основных средств |

143 |

0,108 |

143 |

0,106 |

- |

-0,002 |

| Износ санитарной одежды, столового белья, малоценных и быстроизнашивающихся предметов |

32 |

0,024 |

32 |

0,023 |

-0,001 |

| Расходы на хранение;, подработку, подсортировку и упаковку товаров |

84 |

0,064 |

87 |

0,064 |

+3 |

- |

| Расходы на торговую рекламу |

93 |

0,070 |

93 |

0,069 |

— |

-0,001 |

| Проценты за пользование кредитом и займами |

2110 |

1,599 |

2,163 |

1,599 |

+53 |

Потери товаров цен перевозке, хранении и реализации в пределах норм

Расходы на тару

|

39 |

0,030 |

41 |

0,030 |

+2 |

- |

| Отчисления на социальные нужды |

1459 |

1,105 |

1495 |

1,105 |

- |

- |

| Налоги, отчисления и сборы, включаемые в издержки обращения |

1418 |

1,074 |

1451 |

1,074 |

+35 |

-0,009 |

| Прочие расходы |

1206 |

0,914 |

1224 |

0,905 |

+11 |

| Всего издержек обращения |

17581 |

13,319 |

17 901 |

13,224 |

+320 |

-0,095 |

| Товарооборот, к которому исчислены издержки обращения, млрд. р. |

132,0 |

X |

135,3 |

X |