ВВЕДЕНИЕ

Проблема кризиса на предприятии достаточно актуальна сегодня для многих российских предприятий. Финансовый кризис поставил большинство российских организаций в сложное финансовое и экономическое положение. Результатом этого явились рост неплатежеспособности и последующие банкротство организаций.

Следует отметить, что в любой организации есть опасность появления кризисной ситуации, даже если кризис близко не наблюдается, поскольку деятельность организации в производственной, финансовой, инвестиционной сферах всегда связана с рисками. Это определяется тем, что организация существует в социально-экономической системе, которая развивается циклично, по спирали, ибо изменяются люди и их потребности, интересы общества, техника и технология, появляются новые продукты.

Исходя из этого, проявление кризисных ситуаций в организации требует принятия руководством (собственниками) радикальных мер, чтобы сохранить себя на рынке, так как в противном случае организацию ждет ликвидация. Опасность возникновения кризиса в организации существует всегда, поэтому необходимо осуществлять анализ и на его основе постоянный контроль с целью распознания, прогнозирования и предупреждения кризисных ситуаций.

Антикризисный менеджмент особо значим и необходим для преодоления состояния, угрожающего существованию предприятия, при котором основным вопросом становится выживание. Часто под таким управлением понимают либо управление в условиях кризиса, либо управление, направленное на выход организации из кризисного состояния, в котором оно находится.

Последствия негативного воздействия тех или иных факторов можно предвидеть, а значит своевременно принять соответствующие меры к их устранению или ослаблению, если постоянно отслеживать признаки возможного ухудшения финансового состояния предприятия. Эти признаки, разумеется, не имеют абсолютной силы и должны рассматриваться в совокупности с другими показателями хозяйственной деятельности. Они являются поводом к тщательному исследованию финансового состояния как со стороны руководителей и акционеров, так и заказчиков и кредиторов.

Актуальность темы исследования обусловлена тем, что для предотвращения кризиса большое значение имеет своевременное обнаружение признаков предстоящей кризисной ситуации. Ранними признаками или симптомами грядущего неблагополучия организации могут быть:

1) отрицательная реакция партнеров по бизнесу, поставщиков, кредитов, банков, потребителей продукции на те или иные мероприятия, проводимые организацией (открытие или закрытие подразделений организации, филиалов, дочерних фирм, их слияние, частая и необоснованная смена деловых партнеров, выход на новые рынки и другие изменения в стратегии организации;

Реклама

2) задержки с предоставлением бухгалтерской отчетности и ее качество, что может свидетельствовать либо о сознательных действиях либо о низком уровне квалификации персонала;

3) изменение в статьях бухгалтерского баланса со стороны пассивов и активов и нарушение определенной их пропорциональности;

4) увеличение задолженности организации поставщикам и кредиторам;

5) уменьшение доходов организации и падение прибыльности, обесценивание акций организации, установление нереальных (высоких или низких) цен на свою продукцию;

6) внеочередные проверки организации, ограничение коммерческой деятельности организации органами власти, отмена и изъятие лицензий.

Целью курсовой работы является проведение диагностики кризисных тенденций на ОАО «Завод силикатного кирпича» и разработка практических рекомендаций по их устранению.

Поставленная цель определила круг взаимосвязанных задач:

1) распознать сущность финансовой несостоятельности предприятия, причины возникновения и возможные последствия от ее наступления;

2) провести финансовый анализ и диагностику банкротства ОАО «Завод силикатного кирпича»;

3) выявить существенные проблемы в деятельности предприятия;

4) провести анализ внутренних причин появления кризисных тенденций на ОАО «Завод силикатного кирпича»

5) разработать мероприятия по устранению выявленных кризисных тенденций на предприятии.

Объектом исследования является ОАО «Завод силикатного кирпича». Предприятие занимается производством и реализацией белого и цветного силикатного кирпича. Производственная мощность оборудования составляет 75 млн. шт. кирпича в год, оборудование используется на 50,1%. Предметом исследования является методы диагностики финансовой несостоятельности предприятия и пути ее устранения.

Для написания работы использовались методы экономического анализа: сводки, группировки, коэффициентный метод, сравнение.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ФИНАНСОВОЙ НЕСОСТОЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

1.1. Экономическое содержание финансовой несостоятельности предприятия и причины ее возникновения

Понятие кризис имеет много уровней и трактовок. Выражение «кризис» происходит от греческого слова «crisis», которое означает «приговор, решение по какому-либо вопросу, или в сомнительной ситуации». Это понятие также может означать «выход, решение конфликта». Наиболее полное представление признаков кризиса дают Винер и Каан, с помощью 12 признаков им удалось наиболее полно описать понятие «кризис»:

Реклама

- кризисы: это часто переломный пункт в развивающейся смене событий и действий;

- часто образуют ситуацию, при которой огромное значение играет неотложность, срочность действий;

- угрожают целям и ценностям;

- последствия носят тяжелый характер для будущего задействованных в нем участников;

- состоят из событий, которые создают новые условия для достижения успеха;

- привносят неопределенность в оценку ситуации и в разработку необходимых альтернатив для преодоления кризиса;

- снижают контроль над событиями и влияния на них;

- снижают время на реакцию до минимума, вызывают стресс и страх у участников;

- имеющаяся в распоряжении участников информация, как правило, недостаточна;

- вызывают нехватку имеющегося в распоряжении участников времени;

- меняют отношения между участниками;

- повышают напряжение, особенно в политических кризисах, которые затрагивают нации.

Таким образом, любую ситуацию, в которой предприятие не успевает подготовиться к изменениям, можно считать кризисной.

В зависимости от масштабов и уровня иерархии социально-экономических систем выделяют кризисы первого порядка (местные кризисы, кризисы предприятий и их групп), второго порядка (отраслевые региональные), третьего порядка (национальные и групп стран) и глобальные (мировые).

По сфере хозяйственной деятельности кризисы делятся на общехозяйственные, научно-технические и научно-технологические, промышленные, сельскохозяйственные, финансовые, инвестиционные [12; с. 54].

Существуют также структурные и конъюнктурные кризисы. При структурных кризисах наблюдается значительный долгосрочный дисбаланс, и нарушение пропорций между сложившимися на данный момент времени соотношениями и взаимосвязями в сфере производства и потребления. Эти кризисы носят глубокий и затяжной характер - в отличие от конъюнктурных кризисов, сопровождающихся непродолжительным и неглубоким нарушением пропорциональности. Обычно структурный кризис затрагивает один из элементов экономической системы, например, энергетику, экологию, сельское хозяйство, промышленность, и кризис именуют в соответствии с областью его возникновения [19; с. 21].

Кризис предприятия можно также понимать как незапланированный и не желаемый, ограниченный по времени процесс, который в состоянии существенно помешать или даже сделать невозможным функционирование предприятия. Вид находящихся под угрозой основополагающих (концептуальных) целей предприятия и размер этой угрозы определяет силу и глубину кризиса.

Кризис предприятия представляет собой переломный момент в последовательности процессов событий и действий. Типичным для кризисной ситуации являются два варианта выхода из нее: ликвидация предприятия как экстремальная форма или успешное преодоление кризиса.

Возможность зарождения кризисной ситуации на предприятии имеет как объективную, так и субъективную стороны. Объективные причины коренятся в постоянно изменчивой и неопределённой внешней среде, субъективные же связаны с эффективностью проведения управленческого процесса на предприятии. В целом зарождение несостоятельности следует рассматривать как результат взаимодействия целого ряда различных факторов.

Критическую ситуацию на российских предприятиях за последние несколько лет создают: трудно прогнозируемая динамика рынка; лавина новых директивных решений и законодательных актов; тающие внутренние ресурсы и рост агрессивности внешней среды, особенно в финансовой сфере.

О возможных трудностях, в частности финансовых, руководство предприятия обязано знать задолго до их наступления, прогнозировать их, разрабатывать заранее антикризисные программы, принимать соответствующие предупредительные меры. Российскому предпринимателю необходимо вовремя понять причины, по которым экономика предприятия оказалась в кризисе, и принять меры еще до внешнего проявления трудностей.

Кризис характеризуется множеством взаимосвязанных ситуаций, повышающих сложность и риск управления. Обострение его в России вызвало потребность в новом типе управления, которое было бы эффективно в сложившейся ситуации. Такой тип управления и назвали антикризисным управлением.

Исходя из сложившихся условий, можно выделить следующие виды кризиса, присущие многим российским предприятиям [12, 22,25]:

1. Структурный кризис. Данный этап связан со сменой формы собственности предприятия, что дает возможность самостоятельного выбора поля деятельности, привлечения дополнительных финансовых ресурсов.

2. Финансовый кризис, связанный с отсутствием системы эффективного финансового планирования на предприятии.

3. Кризис самостоятельности, который связан с начальным периодом перехода на рыночные отношения. В этих условиях первостепенной задачей реструктуризации предприятий является по возможности более четкое внутриорганизационное деление на подразделения, при этом целесообразно создать условия их экономической независимости.

4. Стратегический кризис, характеризуется потерей заказчиков и рынков сбыта, сильным технологическим отставанием, разрушением интеллектуального и кадрового потенциала.

На развертывании и структуре современного промышленного кризиса в России сказались как общие, так и специфические факторы цикличной структурной динамики [6; с. 42]. Кризис в промышленности с огромной недозагрузкой производственных мощностей, открытой или скрытой безработицей охватил, прежде всего, военно-промышленный комплекс (при постоянном урезании в бюджете расходов на оборону), машиностроение, производственное строительство, а также легкую и, частично, пищевую промышленность, производство бытовой техники (продукция которых была вытеснена с рынка мощным потоком более конкурентоспособных импортных товаров). Попытки смягчить спад оборонной промышленности не дали существенных результатов.

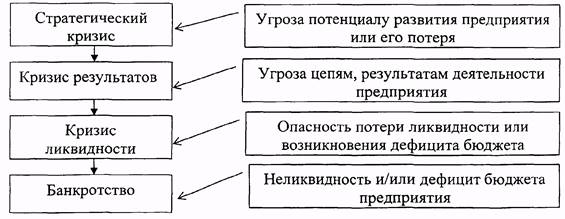

Развитие и углубление кризиса чаще всего происходит по пути, представленному на рис. 1.1.

О кризисе стратегий (стратегическом кризисе) речь идет тогда, когда потенциал развития предприятия (инновационный потенциал), который мог бы быть использован в течение продолжительного времени, существенно поврежден, исчерпан и (или) нет возможности создать новый. Параметры критичности, определяющие стратегический кризис различны, к примеру, это упущенное технологическое развитие, или отставание от него, не адекватная изменяющимся требованиям рынка стратегия маркетинга.

Рис. 1.1. Виды кризисов

Кризис результатов (результативный кризис), или как его еще можно назвать - оперативный кризис, описывает экономическое состояние, при котором предприятие имеет убытки и из-за постоянного уменьшения собственного капитала движется к ситуации дефицита баланса (превышения пассивов над активами). Когда подобная ситуация возникает, говорят о кризисе ликвидности или дефицита бюджета. Дальнейшее углубление кризиса, ухудшение ликвидности предприятия приводит к банкротству

Типичная схема развития кризисной ситуации на предприятии выглядит следующим образом: неожиданность появления кризисной ситуации; недостаток информации; наращивание событий; потеря контроля над ситуацией; усиление внешнего контроля над предприятием (преимущественно со стороны государственных органов); блокирование работы предприятия; возникновение паники.

Существуют как продолжительные, слабо ускоряющиеся кризисные процессы, так и неожиданно возникающие кризисные процессы, с высокой интенсивностью и с коротким сроком развития. Кризис может абсолютно неожиданно проявиться во время гармоничного развития предприятия и носить характер непреодолимой катастрофы или возникнуть в соответствии с предположениями и расчетами. Но чаще всего, кризис появляется неожиданно, то есть без какого-либо предупреждения для специалистов предприятия.

При кризисе господствует нехватка времени и решений. Оценка ограниченности времени для принятия решений зависит от состояния кризиса и определяет этим нехватку времени или срочность решения проблем. Тем не менее, кризис может быть управляемым или, как минимум, удерживаемым в определенных границах, или находиться под влиянием как внутрифирменных, так и внешних воздействий. Кризисные процессы в зависимости от предприятия, его структуры, инновационного потенциала и так далее могут быть разной продолжительности, интенсивности и иметь последствия различной степени тяжести.

Внешние факторы, это условия, на возникновение которых предприятие не может повлиять, как и предотвратить их наступление собственными силами, но обязано их учитывать, поскольку их воздействие сказывается на эффективности процесса его функционировании.

Практика показывает, что кризисы отражают собственные ритмы развития каждой отдельной организации, подчас не совпадающие с ритмами общественного развития или развития других организаций. Каждая организация имеет свой потенциал развития и условия его осуществления, при этом она подчиняется закономерностям циклического развития всей социально-экономической системы. Поэтому на организацию постоянно воздействуют как внешние факторы, определяемые воздействием общих циклов экономики, так и внутренние, зависящие от собственных циклов и кризисного развития.

Внешние факторы характеризуют экономическую обстановку, в которой функционирует организация и от которой она не может не зависеть. Если экономика находится в состоянии системного кризиса, это отражается на функционировании отдельной организации, причем для каждой по- разному. Все зависит от вида собственности организации, вида ее деятельности и от экономического и профессионального потенциала. При этом следует иметь в виду, что каждая организация по-разному реагирует на соотношение влияющих на ее состояние внутренних и внешних факторов. Так, при возникновении системного кризиса ряд организаций мгновенно разрушается, другие изо всех сил сопротивляются кризисным явлениям, третьи находят разные возможности использовать влияние внешних факторов во благо себе, может быть, временно, в хаосе общих кризисных явлений.

Это может объясняться многими причинами, среди которых есть и антикризисный потенциал, профессиональное управление, повышенная экономическая активность, но при этом нельзя сбрасывать со счетов стечение обстоятельств и удачные рискованные решения.

Однако и возможно такое положение, при котором даже при весьма благоприятной внешней экономической обстановке организация входит в глубокий кризис. В этом случае причинами, скорее всего, могут быть внутренние факторы развития – такие, как старение технологии, неэффективная организация работы, просчеты в экономической стратегии, ошибки в принятии экономических решений, деловые и социально-психологические конфликты, низкий профессионализм персонала, неудачный маркетинг и многие другие.

Чтобы иметь возможность своевременно запускать программы антикризисного управления, необходимо различать факторы, симптомы и причины кризиса.

Симптомы проявляются в показателях и, что очень важно, в тенденциях их изменения, отражающих функционирование и развитие организации. Так, анализ показателей производительности труда, эффективности деятельности, фондоотдачи, энерговооруженности производства, финансового состояния или таких, как текучесть персонала, дисциплина, удовлетворенность трудом, конфликтность и др., могут характеризовать положение производственной организации относительно наступления кризиса.

При этом величина и динамика показателей могут оцениваться и относительно установленной рекомендуемой величины, и относительно их значений в последовательные промежутки времени.

Симптомом кризисного развития может быть, например, несоответствие показателей закономерным соотношениям либо резкие снижения показателей в определенные временные интервалы. Однако не всегда симптомы ухудшения состояния организации приводят к ее кризису. Симптом – это только внешнее проявление начала «болезни» организации, но к самой «болезни» – кризису приводят причины его возникновения. Именно причины лежат в основе возникновения симптомов, а потом и факторов, свидетельствующих о наступлении кризиса.

Таким образом, этапы возникновения кризиса можно представить следующей цепочкой: причины – симптомы – факторы.

Оценивать кризисы следует не только по его симптомам, но и по причинам и реальным факторам.

Причина кризиса – события или явления, вследствие которых появляются симптомы и далее факторы кризиса.

Фактор кризиса - событие или зафиксированное состояние объекта, или установленная тенденция, свидетельствующая о наступлении кризиса.

Например, в организации причинами могут быть финансово-экономические просчеты, общее положение экономики, низкая квалификация персонала, недостатки системы мотивирования. Симптомы кризиса – появление первых признаков отрицательных тенденций, устойчивость этих тенденций, деловые конфликты, нарастание финансовых проблем и другие, и тогда факторами кризиса будут снижение качества продукции, нарушение технологической дисциплины, рост и большая задолженность по кредитам.

С точки зрения воздействия на организацию причины возникновения кризиса в ней можно классифицировать на внешние и внутренние. Внешние причины определяются состоянием экономики, деятельности государства, состоянием отрасли, к которой относится рассматриваемая организация, а также воздействия стихии.

Внутренними причинами возникновения кризиса в организации могут быть возникшие диспропорции и нарушения равновесия между: отдельными группами собственных и заемных средств и их размещением в основные и оборотные средства; объемом производства и объемом реализованной продукции; объемом реализации продукции и денежной составляющей выручки; доходами и объемами краткосрочных займов; качеством продукции, и ее ценой на рынке; ценой продукции и затратами на ее производство; уровнем технического оснащения анализируемого предприятия и его конкурентов; дебиторской и кредиторской задолженностями; объемами инвестиций и доходами по ним.

Снижение рентабельности и рост задолженности также приводят к возникновению кризисной ситуации. По динамике изменения соотношения других показателей по возникающим симптомам можно диагностировать возможность появления кризиса.

Платежеспособность организации прямо пропорциональна выручке, неплатежеспособность обратно пропорциональна выручке и прямо пропорциональна объему обязательств.

Абсолютно платежеспособным является предприятие, у которого капитал полностью собственный, а обязательства отсутствуют, в то же время предприятие, имея в капитале в основном заемные средства, также является полностью платежеспособным, если своевременно исполняет свои обязательства. Все зависит от объема реализации продукции и своевременного поступления денежных средств.

В связи с тем, что обязательства при приобретении материалов, товаров наступают сразу перед поставщиками, а готовая продукция изготавливается и реализуется через определенное время, для абсолютной платежеспособности необходимо иметь резерв денежных средств и уровень этого резерва следует постоянно поддерживать на предприятии.

Если за определенный календарный период темп роста обязательств организации был выше темпа роста выручки, то она продвигается в направлении возможного начала периода неплатежеспособности. Другими словами, чем меньше выручка, тем скорее ухудшается платежеспособность предприятия.

Общими причинами неплатежеспособности организации являются факторы, влияющие на снижение или недостаточный рост выручки и опережающий рост обязательств.

Замедление темпов роста выручки либо ее абсолютное снижение наблюдается при: затоваривании, когда рынок снижает спрос на продукцию из-за ее неудовлетворительного качества, высокой цены или снижения на нее потребности; влиянии конкуренции; растущем не возврате платежей за отгруженную продукцию, когда организация работает с ненадлежащим покупателем или не свободна в выборе надлежащего; сужении рынка за счет ограничения на него доступа путем ввода запретов, квот, таможенных барьеров. Иными словами, причины здесь простые: или не берут продукцию (услуги), или берут, но не платят, или не пускают на рынок.

Опережающий темп прироста обязательств наблюдается в случаях, когда организация: осуществляет неэффективные долгосрочные финансовые вложения (капиталовложения), которые не сопровождаются соответствующим ростом выручки; загружает производство избыточными (неработающими) запасами, которые не увеличивают объемов производства и выручки; наращивают средства в расчетах, которые практически не имеют отношения к выручке; несет убытки; тратит выручку на второстепенные цели, на развлечения (больше, чем можно).

Данный комплекс общих причин неплатежеспособности характерен для всех организаций, испытывающих трудности своевременного расчета по своим обязательствам, независимо от страны производства и рынка.

Ситуация усугубляется, когда отсутствует планирование и управление денежными потоками.

В целом причины неплатежеспособности могут быть сведены к двум основным: отставанию от запросов рынка (по предлагаемому ассортименту, качеству, цене). В этом случае можно говорить о болезни бизнеса; неудовлетворительному финансовому руководству организацией, когда она избыточно отягощается обязательствами. В данном случае можно говорить о болезни финансового управления или менеджмента.

Первый случай наиболее наглядно отражается на выручке, второй - на приросте массы обязательств.

Наиболее повторяющимися причинами, вызвавшими неплатежеспособность (несостоятельность) организации и потом их банкротство, по мнению большинства арбитражных управляющих, являются следующие:

1.Получение кредитов (долгосрочных и краткосрочных) от банка:

- долгосрочный кредит под повышенные проценты использован на развитие производства – закупку производственного оборудования, его модернизацию. Прибыль от продажи новой продукции, увеличенного объема продукции не в состоянии погасить проценты и сам кредит своевременно из-за ошибок в технологических и производственных расчетах, в бизнес-плане, в экономических расчетах;

- долгосрочный кредит вложен в строительство административных зданий и производственных цехов. Прибыль предприятия из-за изменения внешних условий не в состоянии покрывать расходы по обслуживанию и погашению кредита. Финансовые просчеты администрации организации;

- вложения долгосрочного и краткосрочного кредитов в рисковые инвестиционные проекты – например, в ценные бумаги. Из-за инвестиционных просчетов в прогнозе курса ценных бумаг происходит потеря капитала и, как следствие, наступление несостоятельности организации;

- краткосрочный кредит вложен в расширение оборотных активов –в запасы. Из-за ошибок в маркетинговых расчетах объем продаж снижается, прибыль уменьшается, и, как следствие, организация не в состоянии возвратить кредит и проценты по нему своевременно, что влечет за собой ухудшение платежеспособности организации.

2.Неэффективная маркетинговая политика:

- неоправданное увеличение запасов материальных ресурсов, без увеличения объема выпуска и реализации продукции. Отсутствие контроля за нормированием, и расходом материальных ресурсов в производстве. В конечном счёте приводит к возрастанию размера кредиторской задолженности, ее просроченности, влекущей увеличение пеней и штрафов, обращение в арбитражный суд;

- недостаточное изучение и нахождение новых рынков сбыта и рынков поставщиков, что приводит к приобретению материальных ресурсов по повышенной цене, увеличению стоимости продукции, к затовариванию продукцией и появлению убытков. Вовремя не реализуется продукция, «застрявшая» на складе по различным причинам.

3.Неэффективная политика предоставления товарного (коммерческого) кредита:

- увеличение сроков и задержка в оплате потребителями за поставляемую продукцию. Результат – образование большого объема дебиторской задолженности, увеличение длительности оборота дебиторской задолженности, что приводит к недостатку оборотных средств, невозможности исполнить обязательства перед налоговыми органами, поставщиками и в конечном счете к невыгодным краткосрочным заимствованиям, что сказывается на возникновении финансового кризиса организации;

- нарушение равновесия между выпуском продукции, ее реализацией и предоставлением товарного кредита потребителям.

4.Увеличение издержек производства из-за применения устаревшей технологии, отсутствие ресурсосберегающей технологии, что влияет на конкурентоспособность продукции по ценам и приводит к снижению реализации и выпуска продукции, росту постоянных издержек в себестоимости продукции и в конечном итоге невозможности расплачиваться по долгам.

5.Неумелое руководство деятельностью организации:

- неэффективная, негибкая, громоздкая организационная структура управления, плохое управление финансами предприятия. Отсутствие текущих и перспективных планов работы (производственных, финансовых) организации, низкая управленческая дисциплина и низкий уровень ответственности за результаты своих функций. Все это приводит к вытеснению продукции организации с рынков сбыта, снижению объемов продаж и увеличению непроизводительных затрат и, как следствие, к кризисному состоянию организации;

- низкая квалификация руководящих кадров, способствующая нерациональным, необоснованно рискованным, авантюрным решениям, приводящим к потерям капитала организации.

6. Хищение и воровство в организациях в различных формах и явлениях на различных уровнях управления организацией. Это прямые убытки, приводящие в конечном итоге к банкротству организации и др.

1.2. Методы и способы оценки финансовой несостоятельности предприятий

До проведения непосредственного анализа риска потенциальной несостоятельности предприятия необходимо провести общий анализ финансового состояние предприятия.

Анализ финансового состояния предприятия следует проводить в несколько этапов. На первом этапе составляется аналитический баланс с укрупненными статьями. На основании аналитического баланса можно более четко увидеть структуру баланса предприятия, а также тенденции ее изменения. С целью выявления данных тенденций следует проводить вертикальный и горизонтальный анализ баланса. Горизонтальный анализ – это анализ изменений во времени каждой из укрупненных статей баланса. Данные изменения, как правило, фиксируются в процентах к предыдущему периоду. Вертикальный анализ – это анализ изменения во времени доли каждой из укрупненных статей баланса в общем объеме активов (пассивов).

В качестве второго этапа можно выделить анализ структуры баланса в разбивке по степени ликвидности и срочности его статей. С этой целью все статьи актива и пассива баланса разбиваются на четыре группы. Активы разбиваются по степени ликвидности на быстрореализуемые, средней реализуемости, медленно реализуемые и трудно реализуемые. Пассивы разбиваются по степени срочности на краткосрочные, средней срочности, долгосрочные и постоянные. При этом подразумевается, что предприятие должно вести свою финансовую деятельность таким образом, чтобы суммарные значения активов и пассивов одной группы примерно совпадали. Однако в реальности предприятия с такой «правильной» структурой баланса встречаются крайне редко. Поэтому нормальной может быть признана такая структура баланса, когда активы 1и 2 группы в сумме покрываются пассивами 1и 2 группы, а активы 3 и 4 группы в сумме покрываются пассивами 3 и 4 группы. То есть краткосрочные финансовые вложения, денежные средства и краткосрочная дебиторская задолженность финансируются за счет краткосрочных заемных средств и кредиторской задолженности, а запасы, долгосрочная дебиторская задолженность и внеоборотные активы финансируются за счет долгосрочных пассивов и собственных средств (капитала и резервов, фондов, нераспределенной прибыли). [30; c. 203].

Затем проводится анализ собственных оборотных средств и чистых активов. Собственные оборотные средства рассчитываются как стоимость собственных средств предприятия за вычетом внеоборотных активов, и являются показателем того, какая сумма оборотных средств предприятия формируется за счет собственных средств. Изучение динамики собственных оборотных средств как в абсолютном выражении, так и в отношении к общей стоимости активов является очень важным инструментом финансового анализа, поскольку позволяет аналитику сделать первоначальные выводы о финансовой независимости, платежеспособности (ликвидности) и эффективности деятельности предприятия.

Следующий этап финансового анализа – анализ финансовых результатов деятельности предприятия. Производится он в основном по данным, содержащимся в Отчете о прибылях и убытках (форме №2). На этом этапе проводится анализ динамики финансовых результатов, а также структуры затрат. При анализе финансовых результатов очень важно также провести сопоставление динамики прибыли с темпами изменения выручки от реализации, себестоимости, а также с темпами изменения общего объема активов. По результатам анализа делаются выводы о наличии (отсутствии) сезонных колебаний в поступлениях выручки, повышении (снижении) эффективности деятельности предприятия.

В качестве завершающего этапа основной части анализа финансово-хозяйственной деятельности предприятия производится расчет основных показателей (коэффициентов) по следующим группам: эффективность, оборачиваемость, ликвидность, финансовая независимость, а также критериев потенциального несостоятельности предприятия, отраженных в Методических положениях по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса.

Анализ и оценка степени удовлетворительности структуры баланса предприятия проводятся на основе ряда показателей.

Коэффициент текущей ликвидности определяется как отношение суммы оборотных активов к краткосрочным пассивам за вычетом доходов будущих периодов, фондов потребления и резервов предстоящих расходов и платежей. Рассчитывается следующим образом:

К тл = Оборотные активы / (краткосрочные пассивы – доходы будущих периодов - фонды потребления - резервы предстоящих расходов и платежей)

(1.1)

Коэффициент обеспеченности собственными средствами: определяется аналогично коэффициенту обеспеченности собственными оборотными средствами.

Основанием для признания структуры баланса неудовлетворительной, а предприятия – неплатежеспособным, является наличие одной из следующих ситуаций: коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2; коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1. Если хотя бы один из вышеуказанных коэффициентов имеет значение ниже нормативного, рассчитывается коэффициент восстановления (утраты) платежеспособности. Он рассчитывается следующим образом:

К 20 = (Кп + 180 / n(Кп1 – Кп0)) / 2, (1.2)

где Кп1 - фактическое значение коэффициента текущей ликвидности в конце отчетного периода,

Кп0 - фактическое значение коэффициента текущей ликвидности в начале отчетного периода,

80 - период восстановления платежеспособности в днях,

n – длительность отчетного периода в днях.

Коэффициент восстановления платежеспособности, принимающий значение больше 1, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность в течение полугода.

Коэффициент восстановления платежеспособности, принимающий значение меньше 1, свидетельствует о том, что у предприятия в ближайшие шесть месяцев отсутствует реальная возможность восстановить платежеспособность.

Таким образом, если значение одного из двух первых коэффициентов ниже нормативного, а коэффициент восстановления платежеспособности принимает значение меньше 1, структура баланса предприятия может быть признана неудовлетворительной, а само предприятие – неплатежеспособным, и, соответственно, против него в любой момент может быть возбуждено дело о банкротстве.

Если фактический уровень коэффициента текущей ликвидности и коэффициента обеспеченности собственными средствами равны или выше нормативных значений на конец и начало периода, но наметилась тенденция их снижения рассчитывают коэффициент утраты платежеспособности за период равный трем месяцам:

Кут = Ктл+ 3/Т (Ктлк-Ктлн)/Ктл норм (1.3)

где Ктлн, Ктлк, Ктлнорм – коэффициенты ликвидности – на начало, на конец отчетного периода и нормативный соответственно.

Если коэффициент утраты платежеспособности больше 1, то предприятие имеет реальную возможность сохранить свою платежеспособность в течение трех месяцев, и наоборот. При неудовлетворительной структуре баланса, но при наличии реальной возможности восстановить свою платежеспособность в установленные сроки может быть принято решение об отсрочке признания предприятие неплатежеспособным в течение шести месяцев.

При отсутствии оснований признания структуры баланса неудовлетворительной, но при значении коэффициента утраты платежеспособности меньше 1, решение о признании предприятие неплатежеспособным не принимается.

Сущность методики интегральной бальной оценки финансовой устойчивости заключается в классификации предприятий по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя выраженного в баллах. Если неплатежеспособность предприятия непосредственно связана с задолженностью государства перед ним (скорректированный коэффициент ликвидности выше нормативного), это свидетельствует об отсутствии оснований для признания его банкротом.

Наиболее подходящей к условиям России и наиболее часто здесь используемой является интегральная бальная оценка, описанная Л.В.Донцовой и И.А.Никифоровой. Согласно предложенной ими системе, показатели и их рейтинговая оценка выражается в баллах, на основании которых определяется, к какому классу относится анализируемый объект хозяйствования [17; c. 266].

Все хозяйствующие субъекты, согласно этой методике поделены на 6 классов:

¾ I класс предприятия с хорошим запасом финансовой устойчивости, позволяющие быть уверенными в возврате заёмных средств;

¾ II класс - предприятия, демонстрирующие некоторую степень риска по задолженности, но еще не рассматривающиеся как рискованные;

¾ III класс- проблемные предприятия. Здесь вряд ли существует риск потери средств, но полное получение процентов представляется сомнительным;

¾ IV класс - предприятия с высоким риском несостоятельности предприятия даже после принятия мер по финансовому оздоровлению. Кредиторы рискуют потерять свои средства и проценты;

¾ V класс - предприятия высочайшего риска, практически несостоятельные.

¾ VI класс - абсолютно несостоятельные предприятия.

Группировка предприятий по критериям оценки финансового состояния может быть предоставлена в таблице 1.1.

Интегральные бальные оценки Донцовой-Никифоровой, а так же других экономистов наиболее часто используются банками и прочими инвесторами для анализа финансового состояния предприятий, в которые предполагается производить финансовые вливания.

Таблица 1.1

Критерии оценки финансового состояния предприятий Л.В.Донцовой и Н.А. Никифоровой

| Показатель |

Границы классов согласно критериям |

| I класс, балл |

II класс,

балл

|

III класс,

балл

|

W класс,

балл

|

V класс,

балл

|

VI класс, балл |

Коэффициент

абсолютной ликвидности

|

0,25 и

выше

20

|

0,2

-16

|

0,15

12

|

0,1-0,8

10

|

0,05

4

|

Менее |

0,05

0

|

| Коэффициент быстрой ликвидности |

1,0 и выше

18

|

0,9

15

|

0,8

12

|

0,7

9

|

0,6

6

|

Менее 0,5

0

|

| Коэффициент текущей ликвидности |

2,0 и выше

16,5

|

1,9-1,7

15-12

|

1,6-1,4

10-7,5

|

1,3-1,1

6-3

|

1,0

1,5

|

Менее 1,0

0

|

Коэффициент

Финансовой независимости

|

0,5 и выше

17

|

0,59-0,54

13-12

|

0,53-0,43

11,4-7,4

|

0,42-0,41

6,6-1,8

|

0,4

1

|

Менее 0,4

0

|

Коэффициент

обеспеченности

собственными

оборотными

средствами

|

0,5 и

выше-

15

|

0,4

12

|

0,3

9

|

0,2

6

|

0,1

3

|

Менее

0,1

0

|

Коэффициент

обеспеченности

собственным

капиталом

|

1,0 и

выше

15

|

0,9

12

|

0,8

9

|

0,7

6

|

0,6

3

|

Менее

0,5

0

|

| Минимальное значение границы |

100 |

85-64 |

63,3-56,9 |

41,1-28,3 |

18 |

- |

Обычно предприятие, относящиеся к классу ниже III, не может рассчитывать на привлечение инвестиций - слишком высок риск потерь у предприятий IV и V класса, а в VI вкладывать какие-либо средства не имеет никакого смысла.

На Западе для оценки риска несостоятельности предприятия кредитоспособности предприятий широко используются дискриминантные факторы модели. Наиболее часто используются модели Альтмана, Лиса, Таффлера и модель Банка Франции.

Индекс Альтмана представляет собой функцию от некоторых показателей характеризующих экономический потенциал предприятия и результаты его работы за истекший период. В общем, виде модель имеет вид:

Z = 3,3 *Xi + 1,0 * X2

+ 0,6 * X3

+ 1,4 * X4 + 1,2 * X5

(1.4)

где: Xi - собственный оборотный капитал/сумма активов;

Х2

- перераспределенная прибыль/сумма активов;

Хз - прибыль до уплаты процентов/сумма активов;

Х4 - собственный капитал/заемный капитал, (берется сумма экспертной оценки рыночной оценки собственного капитала);

Х5 - объем продаж (выручка) /сумма активов.

Если значение Z < 1,81, то это признак высокой вероятности несостоятельности предприятия тогда как значение Z > 2,7 и более свидетельствует о малой его вероятности.

В 1972 г. Лис разработал следующую дискриминантную модель:

Z = 0,063 * X1 + 0,012 * Х2

+ 0,057 * Х3

+ 0,001 * X4 (1.5)

где X1 - оборотный капитал/сумма активов;

Х2

- прибыль от реализации/сумма активов;

Хз - нераспределенная прибыль/сумма активов;

Х4 - собственный капитал / заемный капитал; (берется сумм; экспертной рыночной оценки стоимости собственного капитала)

В этом уравнении предельное значение равно 0,037.

В 1997 г. Таффлер предложил следующую формулу:

Z = 0,53 * X1 + 0,13 * Х2

+ 0,18 * Х3

+ 0,16 * Х4

(1.6)

где Х1 - прибыль от реализации/краткосрочные обязательства;

Х2

-оборотные активы / сумма обязательств;

Хз - краткосрочные обязательства / сумма активов

Х4 - выручка / сумма активов.

Если величина Z больше 0,3, это говорит о том, что у предприятия неплохие долгосрочные перспективы, если 0,2, то несостоятельность предприятия более чем вероятно.

Банком Франции так же была предложена модель, отличительной особенностью которой является отрицательная оценка некоторых коэффициентов. Риск по данной модели обычно наибольший.

Z= (-1,225)*X1+2,003*Х2

+(-0,824)*Х3

+5,221*Х4

+(-0,689)*Х5

+ (-1,164)*Х6

+0,706*Х7

+ 1,408 * Х8

(1.7)

где X1 - стоимость кредита / валовая прибыль;

Х2

- коэффициент покрытия;

Х3

- долгосрочная задолженность/чистые активы;

Х4 - норма валовой прибыли;

Х5

- продолжительность кредита поставщиков;

Х6

- добавленная стоимость/оборот;

Х7 -

продолжительность кредитов клиентам;

X8 - производственные инвестиции/общие инвестиции.

Модель предусматривает пограничное значение - 0,25. Формула Банка Франции наиболее широко используется в Европе последние 10 лет, но для применения в России не пригодна, так как практически все предприятия оцененные по ней являются либо банкротами либо находятся на его грани. Это связано с различиями в группировке статей баланса и затрат в Европе и России [7; c. 255].

Таким образом - финансовая несостоятельность предприятия - это документально подтвержденная неспособность субъекта хозяйствования платить по своим долговым обязательствам и финансировать текущую основную деятельность из-за отсутствия средств.

Предпосылки финансовой несостоятельности предприятия многообразны - это результат взаимодействия много численных факторов как внешнего, так и внутреннего характера.

В западной и российской литературе, посвященной вопросам анализа риска потенциального банкротства предприятия приводятся различные методики оценки этого риска.

ГЛАВА 2. ДИАГНОСТИКА ФИНАНСОВОЙ НЕСОСТОЯТЕЛЬНОСТИ ОАО «ЗАВОД СИЛИКАТНОГО КИРПИЧА»

2.1. Оценка имущественного состояния предприятия

Открытое акционерное общество «Завод силикатного кирпича» (ОАО «ЗСК») создан на базе государственного арендного предприятия путем выкупа государственной доли имущества.

Размер уставного капитала ОАО «Завод силикатного кирпича» на момент регистрации составляет 12 047 руб. - объявленный и оплаченный. Структуру уставного капитала составляют обыкновенные именные бездокументарные акции 12047 шт. со стоимостью 1 акции 1 руб. Владельцами акций являются физические лица – 126 человек, которым принадлежат 67,7 % акций, и одно юридическое лицо (ЗАО «Делан»), которому принадлежит - 32,3 % акций. Дочерних предприятий, представительств, филиалов ОАО «ЗСК» не имеет.

Целью ОАО «Завод силикатного кирпича» является согласно уставу получение прибыли. Основным видом деятельности ОАО «ЗСК» является производство и реализация силикатного кирпича.

В 2007 г. кроме основного производства силикатного кирпича освоен выпуск цветного и колотого кирпича, а также сухих известковых смесей. Производственная мощность установленного оборудования 75 млн шт. кирпича в год. Оборудование было использовано в 2008 г. на 50,1 %, что на 1,6 % ниже по сравнению с 2007 г. Неполная загрузка оборудования объясняется недостаточно высоким спросом на продукцию предприятия в связи с невысоким качеством продукции и начатым в связи с этим капитальным ремонтом производственного оборудования. Динамика изменения объемов производства и реализации представлена в таблице 2.1.

Таблица 2.1

Объем выпущенной и реализованной продукции

| Показатели |

2007 год |

2008 год |

Темп изменения, % |

| Объем выпуска, млн шт. |

38,8 |

37,6 |

96,9 |

| Объем продукции в денежном выражении, млн руб. |

71,3 |

77,3 |

108,4 |

| Объем реализованной продукции в млн шт. |

39,5 |

37,8 |

95,7 |

| Объем реализованной продукции в денежном выражении, млн руб. |

71,2 |

75,7 |

106,3 |

Объем выпуска продукции сократился на 3,1 % по сравнению с 2007 г. Выпуск кирпича составил 37,6 млн штук условного кирпича (27,8 млн штук полуторного) при плане 39,0 млн. штук. План выполнен на 96,4 %. За счет остатков кирпича на 01.01.2008 года в количестве 0,6 млн штук условного кирпича, в 2008 году было реализовано 37,8 млн штук условного кирпича на сумму 75,7 млн руб., т.е. на 0,2 млн штук больше, чем выпущено. В 2007 г. реализовано 39,5 млн шт. кирпича на общую сумму 71,2 млн руб. Цена на кирпич в течении 2008 г. менялась несколько раз и возросла по сравнению с 2007 г. на 11,1 %.

Завод выпускает два основных вида силикатного кирпича – белый и цветной. Выпускаемый кирпич соответствует ГОСТ 379-95. Распределение выпускаемого кирпича по марочности представлено в таблице 2.2.

Таблица 2.2

Распределение выпускаемого кирпича по марочности

| Марка кирпича |

Объем выпуска, млн.шт |

Отклонение, +- |

Структура, % |

Изменение структуры, +% |

| 2007 г. |

2008 г. |

| 2007 г. |

2008 г. |

| М-200 |

0,03 |

0,2 |

+0,17 |

0,1 |

0,5 |

+0,5 |

| М-150 |

33,4 |

36,8 |

+3,4 |

86,1 |

97,8 |

+11,7 |

| М-125 |

5,03 |

0,3 |

-4,73 |

13,0 |

0,8 |

-12,2 |

| М-100 |

0,32 |

0,1 |

-0,22 |

0,8 |

0,3 |

-0,6 |

| Цветной рядовой |

0,02 |

0,2 |

+0,18 |

0,1 |

0,6 |

+0,5 |

| Итого |

38,8 |

37,6 |

-1,2 |

100,0 |

100,0 |

0,0 |

Из таблицы 2.2 видно, что наибольшую долю выпускаемого кирпича составляет марка М-150. За 2007 г кирпич марки М-150 составлял 86,1 % от общего объема выпуска. В 2008 году доля данной марки в общем объеме выпуска увеличилась на 11,7 % и составила 97,8 % от всего объема выпускаемого кирпича. Классификация кирпича по марочности характеризует качественные характеристики выпускаемой продукции. Чем выше марка, тем более прочнее и качественнее кирпич, тем выше, соответственно цена кирпича. За 2008 г. качество кирпича улучшилось, так как повысилась доля выпуска кирпича марки М-150 и М-200 и снизилась доля выпуска кирпича марок М-125 и М-100.

Рентабельность белого кирпича марки М-150 составляет 9 %, удельный вес в выручке от реализации составляет 91,0%. Рентабельность цветного кирпича составляет 15,2%, удельный вес в выручке от реализации составляет 0,6%. Небольшой выпуск и реализация цветного кирпича обусловлена ограниченным спросом на данный вид продукции.

Помимо производства и реализации кирпича завод также осуществляет продажу песка и известковых смесей.

Оценка динамики и структуры имущества предприятия и источников его формирования приведена в таблице 2.3.

Таблица 2.3

Оценка динамики и структуры имущества предприятия и источников его

формирования

Показатели

|

2007 год |

2008 год |

Отклонения |

| тыс. |

в % к |

тыс. |

в % к |

в абсолютной |

в % |

| руб. |

итогу |

руб. |

итогу |

сумме |

| Актив |

| I.Внеоборотные активы, в том числе: |

11072 |

56,3 |

17053 |

48,0 |

+5981 |

+54,0 |

| основные средства |

8909 |

45,3 |

8533 |

24,0 |

-376 |

-4,2 |

| незавершенное строительство |

1987 |

10,1 |

7487 |

21,1 |

+5500 |

+276,8 |

| прочие внеоборотные активы |

176 |

0,9 |

1033 |

2,9 |

+857 |

+486,9 |

| II. Оборотные активы, в том числе: |

8592 |

43,7 |

18478 |

52,0 |

+9886 |

+115,1 |

| Запасы, из них: |

5283 |

26,9 |

9983 |

28,1 |

+4700 |

+89,0 |

| сырье, материалы и аналогичные ценности |

3325 |

16,9 |

8536 |

24,0 |

+5211 |

+156,7 |

| готовая продукция и товары для перепродажи |

1890 |

9,6 |

1203 |

3,4 |

-687 |

-36,3 |

| Краткосрочная дебиторская задолженность |

2626 |

13,4 |

4768 |

13,4 |

+2142 |

+81,6 |

| НДС по приобретенным ценностям |

677 |

3,4 |

2519 |

7,1 |

+1842 |

+272,1 |

| Денежные средства |

6 |

0,03 |

1208 |

3,4 |

+1202 |

+20033,3 |

| Баланс |

19664 |

100,0 |

35531 |

100,0 |

+15867 |

+80,7 |

| Пассив |

| III. Капитал и резервы, в том числе: |

9342 |

47,5 |

5302 |

14,9 |

-4040 |

-43,2 |

| уставный капитал |

12 |

0,1 |

12 |

- |

- |

- |

| добавочный капитал |

11774 |

59,9 |

11201 |

31,5 |

-573 |

-4,9 |

| Нераспределенная прибыль (непокрытый убыток) |

-2444 |

-12,4 |

-5912 |

-16,6 |

-3468 |

+141,9 |

| IV. Долгосрочные обязательства |

60 |

0,3 |

25926 |

73,0 |

+25866 |

+43110,0 |

| V. Краткосрочные обязательства, в том числе: |

10262 |

52,2 |

4304 |

12,1 |

-5958 |

-58,1 |

| займы и кредиты |

2003 |

10,2 |

- |

0,0 |

-2003 |

-100,0 |

| кредиторская задолженность, из нее: |

8250 |

42,0 |

4290 |

12,1 |

-3960 |

-48,0 |

| поставщики и подрядчики |

1783 |

9,1 |

2319 |

6,5 |

+536 |

+30,1 |

задолженность перед бюджетом и

внебюджетными фондами

|

5077 |

25,8 |

673 |

1,9 |

-4404 |

-86,7 |

| Баланс |

19664 |

100,0 |

35531 |

100,0 |

+15867 |

+80,7 |

Из данных таблицы 2.3 видно, что за 2008 г. величина активов ОАО «Завод силикатного кирпича» возросла на 80,7% и составила 35531 тыс. руб.

Внеоборотные активы в балансе предприятия на 01 января 2009 г. составляют 48%, их стоимость 17053 тысячи рублей, что на 5981 тысячу рублей выше, чем на начало 2008 г. В том числе: остаточная стоимость основных средств 8533 тысячи рублей, причем балансовая стоимость – 21459 тысяч рублей, амортизация основных средств – 12926 тысяч рублей, что составляет 60 % балансовой стоимости. Остаточная стоимость основных средств за 2008 г. сократилась на 4,2% в связи с тем, что дополнительные основные средства в отчетном периоде в эксплуатацию не вводились, а на имеющиеся постоянно начисляется амортизация. Несмотря на незначительное снижение стоимости основных средств, сумма внеоборотных активов в 2008 г. увеличилась на 5981 тысячу рублей (54%). Это обусловлено тем, что почти в четыре раза (на 276,8%) возросли вложения в незавершенное строительство за счет финансирования строительства газопровода, газификации котельной и начатого капитального ремонта основного производственного оборудования.

Доля оборотных средств в балансе предприятия на 01 января 2009 г. составила 52%. Стоимость оборотных активов – 18478 тысяч рублей. По сравнению с 2007 г. (8592 тыс. руб.) величина оборотных средств возросла на 115,1%. Стоимость материальных оборотных средств по сравнению с предыдущим отчетным периодом возросла на 89% (4700 тысяч рублей). Это произошло за счет увеличения запасов сырья и материалов на складах предприятия на 156,7% (5211 тысяч рублей). Но запасы готовой продукции по сравнению с 2007 г. сократились на 540 тысяч рублей. В составе оборотных средств 25% составляет дебиторская задолженность, которая по сравнению с 2007 г. возросла на 81% (2142 тыс. руб.). Из данной суммы дебиторской задолженности 4411 тысяч рублей составляет предоплата поставщикам и подрядчикам и 349 тысяч рублей дебиторская задолженность за отгруженную продукцию. При этом кредиторская задолженность по сравнению с 2007 г. сократилась на 3960 тысяч рублей (48%). Это обусловлено погашением задолженности перед бюджетом и внебюджетными фондами на 4404 тыс. руб (86,7%) .Задолженность поставщикам и подрядчикам увеличилась на 30% (536 тысяч рублей). Краткосрочная кредиторская задолженность предприятия была сокращена за счет средств долгосрочного займа, полученного от ЗАО «Делан» в размере 25837 тысяч рублей. Рост дебиторской задолженности и погашение кредиторской задолженности за счет долгосрочного займа указывают на проблемы, связанные с оплатой потребителями продукции, а также свидетельствуют о проблемах, связанных с недостатком собственных оборотных средств.

Собственный капитал предприятия за 2008 г. уменьшился на 4040 тыс.руб. (43,2%), данное снижение обусловлено убыточной деятельностью предприятия. К концу 2008 г. убытки предприятия возросли на 141,9% и составили 5912 тыс.руб. Наличие убытков свидетельствует о нерентабельности данного предприятия. Значительное снижение доли собственного капитала в общей сумме источников средств финансирования (с 47,5% до 14,9%) также связано с увеличением заемных средств в виде долгосрочного займа на сумму 25837 тыс.руб. Снижение доли собственного капитала свидетельствует об ухудшении финансовой устойчивости предприятия.

Для определения степени покрытия обязательств предприятия ее активами проведем оценку ликвидности баланса. От срока превращения актива предприятия в денежные средства зависит его ликвидность.

По степени ликвидности имущество рассматриваемого предприятия можно разделить на 4 группы:

1.Наиболее ликвидные активы (А1), которые включают в себя денежные средства.

2.Быстрореализуемые активы(А2) включают в себя дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев); готовую продукцию и товары для перепродажи.

3.Медленно реализуемые активы (А3): сырье, материалы и другие аналогичные ценности; расходы будущих периодов; дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев);

4.Трудно реализуемые активы (А4): итог раздела «Внеоборотные активы»; налог на добавленную стоимость по приобретенным ценностям.

Группы пассивов предприятия по степени срочности их оплаты

1.Наиболее срочные обязательства (П1): кредиторская задолженность

2.Краткосрочные обязательства (П2): краткосрочные займы и кредиты;

3.Долгосрочные обязательства (П3): итог раздела «Долгосрочные обязательства»; задолженность участникам (учредителям) по выплате доходов

4.Постоянные (устойчивые пассивы) (П4): итог по разделу «Капитал и резервы»

Для определения ликвидности баланса сопоставим итоги приведенных групп по активам и пассивам и определим могут ли активы покрыть пассивы.

Баланс считается ликвидным, если выдержаны следующие соотношения:

А1>П1, А2>П2, А3>П3, А4<П4. (2.2)

Группировку активов по степени их ликвидности и пассивов по степени срочности их оплаты приведем в таблице 2.4.

Таблица 2.4

Оценка ликвидности баланса (тыс.руб.)

| Активы |

2007 г. |

2008 г. |

Пассивы |

2007 г. |

2008 г. |

Платежный излишек или

недостаток (+), (-)

|

| 2007 г. |

2008 г. |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| А1 |

6 |

1208 |

П1 |

8250 |

4290 |

-8244 |

-3082 |

Продолжение таблицы 2.4

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| А2 |

4516 |

5971 |

П2 |

2003 |

- |

2513 |

5971 |

| А3 |

3393 |

8780 |

П3 |

69 |

25940 |

3324 |

-17160 |

| А4 |

11749 |

19572 |

П4 |

9342 |

5301 |

8407 |

14271 |

По приведенным расчетам из таблицы 2.4, можно сделать вывод, что баланс предприятия является неликвидным как в 2007 г., так и 2008 г.

В 2007 г. предприятие испытывало недостаток денежных средств для покрытия наиболее срочного обязательства - кредиторской задолженности. Также внеоборотные активы превышают величину собственного капитала, что свидетельствует о том, что на предприятии отсутствуют собственные оборотные средства, которые необходимы для устойчивого развития предприятия и предупреждения банкротства.

В 2008 г. увеличились долгосрочные обязательства предприятия за счет долгосрочного займа на сумму 25837 тыс.руб. Часть займа была направлена на погашение кредиторской задолженности, но предприятие все же испытывает нехватку денежных средств для покрытия кредиторской задолженности. К тому же достаточно большая сумма займа не покрывается оборотными активами (платежный недостаток 17160тыс.руб).

Часть займа была вложена во внеоборотные активы, но за счет понесенных убытков за год собственный капитал фирмы сократился, значительно увеличился недостаток собственных оборотных средств, что привело предприятие к еще большей неустойчивости.

2.2. Исследование финансовых показателей предприятия

Диагностика банкротства предусматривает расчет двух показателей: коэффициент текущей ликвидности (нормативное значение 2); коэффициент обеспеченности собственными оборотными средствами (нормативное значение 0,1). Если один из показателей ниже нормативного, то структура баланса признается неудовлетворительной и рассчитывается коэффициент восстановления платежеспособности за период, равный 6 мес.

Если КВОС

<1, значит у предприятия в ближайшие 6 месяцев нет реальной возможности восстановить платежеспособность, если оно ничего не изменит в своей деятельности.

Если КВОС

>1, то у предприятия существует возможность восстановления платежеспособности при сохранении сложившихся тенденций.

На предприятии данные коэффициенты имеют следующие значения:

1.Коэффициент текущей ликвидности (коэффициент покрытия) исчисляют отношением совокупной величины оборотных активов к краткосрочным обязательствам.

2007 г.: Кт.л=8592/10253=0,84

2008 г.: Кт.л.= 18478/4290=4,31

2.Коэффициент обеспеченности собственными оборотными средствами (доля собственного капитала в оборотных средствах):

2007 г.: Коб=(9342-11072)/8592 = -0,2

2008 г.: Коб=(5302-17053)/18478= -0,6

Показатели не соответствуют нормативному значению, на предприятии оборотный капитал не обеспечивается собственными средствами. Несоответствие второго показателя нормативному значению позволяет сделать вывод о том, что структура баланса признается неудовлетворительной.

3.Коэффициент восстановления платежеспособности

КВОС

= 4,31+6/12(4,31- 0,84)

= 3,02

2

Так как КВОС

>1, следовательно, предприятие может восстановить свою платежеспособность в течение 6 месяцев.

Оценка платежеспособности предприятия производится с помощью коэффициентов текущей, срочной и абсолютной ликвидности. Расчет коэффициентов ликвидности на предприятии и нормативные значения приведены в таблице 2.5.

Таблица 2.5

Анализ коэффициентов ликвидности

| Показатели |

2007 г. |

2008 г. |

Нормативное значение |

| Коэффициент текущей ликвидности |

0,84 |

4,30 |

2,00 |

| Коэффициент срочной ликвидности |

0,26 |

1,39 |

0,70-0,80 |

| Коэффициент абсолютной ликвидности |

0,01 |

0,28 |

0,20-0,50 |

Анализируя данные показатели, можно сделать вывод, что платежеспособность предприятия значительно улучшилась, в 2008 г. завод стал способен погасить краткосрочные обязательства. Но в то же время следует отметить, что улучшение платежеспособности не явилось следствием более эффективной работы предприятия. Часть кредиторской задолженности была погашена за счет долгосрочного займа, очень высокий коэффициент текущей ликвидности свидетельствует о неэффективной политике управления запасами на предприятии (за год запасы сырья и материалов увеличились на 56,7% при увеличении выручки от реализации на 9,3%). Коэффициент срочной ликвидности превышает нормативное значение почти в 2 раза, что свидетельствует об увеличении дебиторской задолженности на предприятии, что является негативной тенденцией, так как растет риск неплатежей дебиторов.

Финансовая устойчивость предприятия характеризуется коэффициентами финансовой независимости (автономии), напряженности, соотношения заемных и собственных средств, маневренности собственного капитала.

Расчет показателей финансовой устойчивости предприятия приведен в таблице 2.6.

Таблица 2.6

Оценка финансовой устойчивости предприятия

| Показатели |

2007 год |

2008 год |

Нормативное значение |

| Коэффициент финансовой независимости |

0,48 |

0,15 |

0,60 |

| Коэффициент финансовой напряженности |

0,52 |

0,85 |

0,40 |

| Коэффициент соотношения заемных и собственных средств |

1,10 |

5,70 |

0,70 |

| Коэффициент маневренности собственных средств |

-0,18 |

-2,22 |

0,20-0,50 |

Из таблицы 2.6 видно, что наблюдается тенденция снижения финансовой устойчивости предприятия. В 2007 г. коэффициент финансовой независимости приближается к нормативному значению, в 2008 г. происходит резкое снижение коэффициента, что обуславливает увеличение зависимости предприятия от внешних источников финансирования и потерю финансовой устойчивости. Значение коэффициента капитализации в 2008 г. значительно превышает нормативное значение, что также обуславливает большую зависимость предприятия от заемного капитала.

Отрицательное значение коэффициента маневренности собственных средств в 2007 и 2008 гг. говорит об отсутствии на предприятии собственных оборотных средств, о недостаточности собственного капитала для финансовых маневров, у предприятия нет возможности проводить независимую финансовую политику.

По результатам анализа можно сделать вывод, что предприятие является финансово неустойчивым, сильно зависящим от внешних инвесторов. Отсутствие собственных оборотных средств, убыточная деятельность, наличие непогашенных убытков за предшествующие года свидетельствуют о том, что предприятие испытывает кризис. Причины данного кризиса следует искать во внутренних процессах, происходящих на предприятии. Ими могут быть неэффективное управление ресурсами, нерентабельное производство, устаревшее оборудование или технологии, не позволяющие выпускать более качественную продукцию, нерациональное использование собственных и заемных средств, несовершенство ценовой и сбытовой политики и многое другое. Для нормального функционирования предприятия, обеспечения устойчивого роста, необходимо выявить причины кризисных тенденций.

Для выявления внутренних причин кризисного положения о «Завод силикатного кирпича» в таблице 2.7.

Таблица 2.7

Анализ эффективности деятельности предприятия

Показатели

|

2007 г. |

2008 г. |

Темп изменения, |

| тыс. руб. |

тыс.руб. |

% |

| Выручка |

74496 |

81417 |

+9,3 |

| Себестоимость |

70837 |

81571 |

+15,2 |

| Прибыль (убыток) от продаж |

2091 |

-1720 |

-182,3 |

| Активы предприятия |

19664 |

35531 |

+80,7 |

Превышение темпа роста себестоимости над темпом роста выручки и отрицательное значение темпа изменения прибыли говорит о неэффективном управлении затратами на предприятии, также это может свидетельствовать о снижении цен на продукцию. В данном случае необходимо изменить политику закупки сырья (материалов) или снижать затраты при производстве продукции или пересмотреть политику цен на продукцию при повышении ее потребительских качеств и проведении ассортиментной диверсификации. Выручка увеличивается более низкими темпами по сравнению с ростом активов предприятия, что свидетельствует о нерациональном, неэффективном использовании средств на предприятии.

Для выявления причин кризисных тенденций на предприятии проведем анализ себестоимости продукции по статьям калькуляции, рассмотрим ценовую политику, а также проведем оценку использования ресурсов.

Анализ себестоимости продукции по статьям калькуляции за 2008 г. приведен в таблице 2.8. Затраты учитываются на 1000 шт. условного кирпича. Для перевода условного кирпича в физический используется коэффициент пересчета, равный 1,35.

Из таблицы 2.8 видно, что имеется общий перерасход ресурсов в размере 78,44 руб. на 1тыс. шт. условного кирпича. Самый большой перерасход имел место по топливу на 46,70 руб. Данное увеличение произошло в связи с поставкой мазута к 2008 г. по ценам, значительно превышающим плановые, также в течение 2008 г. использовался мазут довольно низкого качества, что потребовало увеличения его расхода.

Перерасход по статье сырье и материалы на 25,98 руб. обусловлен повышением цен на известь. Долгое время завод закупал сырье у одного поставщика «Угловского известкового комбината». В ноябре 2008 г. предприятие отказалось использовать известь данной организации и заключила договор о поставке извести более высокого качества с Жигулевским заводом силикатного кирпича по более высокой цене, так как добыча извести не является основным производством этого завода и нет скидок с продаж. Также увеличились расходы по транспортировке извести за счет повышения железнодорожных тарифов, дополнительной оплаты за промывку вагонов.

Таблица 2.8

Анализ себестоимости по статьям калькуляции в 2008 г.

Статьи калькуляции

|

Затраты на 1 тыс. шт условного кирпича |

Абсолютное отклонение, +

|

Темп изменения, %

|

Структура,

%

|

Изменение структуры,

+

%

|

| План |

Факт |

План |

Факт |

| Сырье и материалы |

863,57 |

889,54 |

+25,98 |

103,0 |

43,6 |

43,2 |

-0,4 |

| Топливо на технологические цели |

251,86 |

298,55 |

+46,70 |

118,5 |

12,7 |

14,5 |

+1,8 |

| Вода на технологические цели |

1,85 |

1,83 |

-0,02 |

98,9 |

0,1 |

0,1 |

+0,0 |

| Электроэнергия на технологические цели |

44,81 |

44,91 |

+0,10 |

100,2 |

2,3 |

2,2 |

-0,1 |

| Основная з/пл. произ. рабочих |

105,38 |

112,46 |

+7,07 |

106,7 |

5,3 |

5,5 |

+0,1 |

| Отчисления на соц. нужды |

35,87 |

29,18 |

-6,69 |

81,4 |

1,8 |

1,4 |

-0,4 |

| Общепроизводственные расходы |

428,79 |

386,50 |

-42,29 |

90,1 |

21,6 |

18,8 |

-2,9 |

| Потери от брака |

2,28 |

1,78 |

-0,50 |

78,0 |

0,1 |

0,1 |

+0,0 |

| Общехозяйственные расходы |

209,77 |

254,57 |

+44,80 |

121,4 |

10,6 |

12,4 |

+1,8 |

| Внепроизводственные (коммерческие) расходы |

38,39 |

41,68 |

+3,29 |

108,6 |

1,9 |

2,0 |

+0,1 |

| Итого: полная себестоимость |

1982,56 |

2061,0 |

+78,44 |

104,0 |

100,0 |

100,0 |

+0,0 |

Причиной такой неэффективной политики ОАО «ЗСК» в области закупок является недостаточная деятельность в области маркетинга на предприятии. Необходимо постоянно проводить анализ рынка, мониторинг цен, находить поставщиков с более выгодными условиями поставки, налаживать с ним постоянные отношения с целью более эффективного и надежного сотрудничества.

Перерасход материальных ресурсов также обусловлен недостаточным наличием на предприятии приборов учета расхода сырья. Песок и известь списываются в производство по объемным показателям, нет весовых дозаторов.

Следует заметить, что производство силикатного кирпича является материалоемким. Доля материальных затрат в структуре себестоимости составляет 43,6 %.

На предприятии общехозяйственные расходы превысили плановые на 44,80 руб. на 1тыс. шт (на 21,4 %). Значительное увеличение было вызвано нерациональным решением руководства об использовании услуг частного охранного предприятия. Данное решение было принято с июля 2008 г. До этого доля затрат на оплату труда охраны предприятия составляла не более 2 % от общей суммы общехозяйственных расходов в месяц. В настоящее время предприятие затрачивает около 350 тыс. руб. в месяц на оплату услуг охранного предприятия, что составляет 37 % от общей суммы общехозяйственных расходов. Также следует учесть единовременные затраты (300-400 тыс. руб.) на ограждение завода, установку решеток, организацию бытового помещения, разработку дополнительной документации.

Внепроизводственные расходы (затраты по погрузочной площадке) увеличились с 38,39 руб. по плану на 1 тыс. шт. до 41,68 руб. по факту или на 3,29 руб. с 1 тыс. шт., за счет увеличения доли пакетированного кирпича.

Упущенные возможности предприятия, равные сумме экономий по соответствующим статьям, составили 49,50 руб. на 1тыс. шт.

Рассмотрим ценовую политику на предприятии. Средняя отпускная цена за 1000 шт. условного кирпича по плану 2006 года составляет 2133 руб с учетом 2% скидки с продаж. По факту средняя цена составила 2003 руб. за 1 т.шт. условного кирпича при себестоимости 2061 руб. за 1тыс. шт., поэтому деятельность предприятия в 2008 г. являлась убыточной.

В целом по отрасли производство силикатного кирпича является малорентабельным (9-11%). К тому же реализация кирпича подвержена сезонным колебаниям спроса, так как строительство в средней полосе России не осуществляется в зимние месяцы. Рассмотрим динамику производства и реализации кирпича по месяцам 2008 г. на рис.2.1.

Из рис. 2.1 видно, что наибольшая реализация кирпича осуществляется во втором и третьем квартале 2008 г., наименьшая в первом и четвертом. Максимальный объем реализации в июне, минимальный в январе.

Предприятие вынуждено снижать или увеличивать объем выпуска кирпича в соответствии со спросом на продукцию.

Рис.2.1. Динамика производства и реализации кирпича

Для того, чтобы покрыть убытки, понесенные в первом и четвертом квартале, предприятие повышает цену на кирпич с 1 апреля на 7,4 % и с 1 июля еще на 7,4 % (на стоимость 1 марки). Данная тактика предусмотрена в бизнес-плане завода на 2008 г.

Фактическая цена 1 шт. физического кирпича с НДС стандартной марки М-150 к концу первого полугодия 2008 г. составила 3,43 руб. за 1 шт. Но уже в августе в связи со сменой собственности предприятие снижает цену до 3,20 руб. за 1 шт., используя свои интересы. Такие действия привели предприятие к значительным убыткам, к неспособности окупить свои затраты.

Причиной неэффективной ценовой политики предприятия, неоправданного увеличения запасов материальных ресурсов без увеличения объемов выпуска и реализации, недостаточного изучения и нахождения новых рынков сбыта и рынков поставщиков, приведших к приобретению материальных ресурсов, по повышенной цене является отсутствие маркетингового отдела на предприятии ОАО «Завод силикатного кирпича».

Отсутствие специалиста по маркетингу обуславливает следующие недостатки в работе предприятия: отсутствие стратегического планирования; отсутствие маркетинговых стратегических планов развития; стабильность организационной формы управления маркетингом в частности, сбытом, предполагающей отсутствие адаптивности к изменяющемуся потребительскому рынку, конкурентам и поставщикам; неверно выбранная ценовая политика; неверно выбранная сбытовая маркетинговая стратегия; отсутствие прогностического подхода к планированию продаж; отсутствие маркетинговой ассортиментной стратегии

На рис. 2.2 приведена причинно-следственная связь ухудшения финансового состояния ОАО «Завод силикатного кирпича».

Рис.2.2. Причинно-следственная связь ухудшения финансового состояния

ОАО «Завод силикатного кирпича»

Проведенная диагностика финансового состояния ОАО «Завод силикатного кирпича» показала, что предприятие испытывает кризис. Этому свидетельствует неудовлетворительная структура баланса, финансовая неустойчивость предприятия. Были выявлены следующие кризисные тенденции, способствующие возникновению риска неплатежей:

1) убыточная деятельность предприятия за отчетный год, наличие непогашенных убытков за предшествующие периоды;

2) рост дебиторской задолженности (растет риск неплатежей дебиторов);

3) тенденция снижения финансовой устойчивости предприятия;

4) погашение кредиторской задолженности за счет долгосрочного займа;

5) отсутствие собственных оборотных средств у предприятия.

Причинами кризисных тенденций на предприятии, обусловивших убыточную деятельность и как следствие недостаток собственных средств, явились высокая себестоимость изготовления продукции и необоснованное снижение цен, которые привели к убыткам от продаж. Рост и удлинение оборота дебиторской задолженности повлияли на снижение денежной составляющей в выручке. Отсутствие мероприятий в сфере маркетинга по формированию ценовой политики, изучению новых рынков сбыта, исследованию спроса на различные виды кирпича повлияли на снижение объема продаж.

Таким образом, все мероприятия по улучшению финансового состояния и устранения кризисных тенденций должны быть направлены на устранение убытков от операционной деятельности и обеспечения устойчивого экономического роста предприятия в долгосрочной перспективе.

ГЛАВА 3. РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО ФИНАНСОВОМУ ОЗДОРОВЛЕНИЮ ПРЕДПРИЯТИЯ

3.1. Использование элементов финансового планирования в условиях кризиса

Для устранения кризисных тенденций и обеспечения роста в длительном периоде необходима наступательная тактика, для которой характерно применение не столько оперативных, сколько стратегических мероприятий. Одним из таких важных стратегических решений является совершенствование управления на предприятии. Руководство должно осуществлять комплексный анализ и оценку ситуации и, если надо, корректировать философию, основные принципы деятельности предприятия, то есть изменять его стратегию. В соответствии с новой стратегией пересматриваются производственные программы, маркетинговая концепция все в большей степени нацеливается на укрепление позиций предприятия на существующих и завоевание новых сегментов рынка, обновляется номенклатура выпускаемой продукции. Одна из важных задач по выводу предприятия из кризисной ситуации — выбор такой оптимальной организационной структуры, которая лучше всего отвечала бы целям и задачам предприятия, а также воздействующим на него внутренним и внешним факторам в существующих и ожидаемых условиях функционирования предприятия.

Стратегическое управление предъявляет более высокие требования к компетентности и наличию предпринимательских качеств у руководителя, осуществляющего контроль разработки и внедрения стратегии. Стратегический контроль — контроль финансирования стратегических мероприятий, основанных в отличие от текущего контроля на расчетах с большой степенью неопределенности, а не на анализе конкретных результатов, требует предпринимательского решения.

Руководитель должен быть способен не только поддержать и принять участие в рискованном мероприятии, но и решительно приостановить работу, как только он убедится, что мероприятие не принесет ожидаемой прибыли. Следовательно, стратегическая деятельность требует действенной, особой системы поощрения предпринимательского риска.

Многолетний опыт работы зарубежных фирм и зарождающийся отечественный опыт свидетельствуют, что степень риска для тех предприятий, где используются современные методы управления, имеются службы стратегического развития и маркетинга, существенно снижается. В условиях рыночной экономики необходимо достаточно детально изучить все элементы конъюнктуры рынка — предложение, спрос, цену, прошлое, настоящее и будущее, соответственно этому строить деятельность предприятия. Постоянный и целенаправленный мониторинг — сбор, анализ, обобщение информации о состоянии и тенденциях внешней и внутренней среды предприятия — важнейшая составная часть финансового менеджмента [19; с. 56]

Вместе с функциями прогнозирования и внутреннего регулирования она образует основу современного управления деятельностью предприятия, нацеливая на стабильное получение прибыли.

Для осуществления стратегического планирования, увеличения денежного потока от основной деятельности предприятию ОАО «Завод силикатного кирпича» необходим специалист, который будет заниматься финансовым планированием. Сбытовой деятельностью на ОАО «Завод силикатного кирпича» занимается отдел отгрузки, в который входит начальник отгрузки и экономист сбыта. Так как предприятие является финансово-неустойчивым, то во избежание значительных дополнительных затрат рекомендуется преобразовать отдел отгрузки в отдел сбыта и нанять 1 человека, который будет исполнять обязанности финансового аналитика.

Предложенные изменения в организационной структуре представлены на рис.3.1.

Отдел отгрузки Отдел сбыта Отдел отгрузки Отдел сбыта

Рис.3.1. Изменения в организационной структуре управления

В целях обеспечения маневренности действий предприятия при изменении сбыта или спроса продукции созданная служба сбыта должна определять перспективные рынки сбыта по видам выпускаемой продукции (состав потребителей, в том числе потенциальных, объем их потребности, региональное размещение, особые требования) на текущий период и отдаленную перспективу (от 2 до 10 лет), анализировать состав существующих и возможных конкурентов на внутреннем и внешних рынках в перспективе, оценивать состав поставщиков основных материалов с позиции увеличения объема поставок в случае необходимости значительного увеличения объема производства.[19; с. 156]

Служба сбыта должна осуществлять стратегическое планирование на предприятии, которое включает в себя процесс разработки специфических стратегий, способствующих достижению целей предприятия на основе поддержания стратегического соответствия между ними, ее потенциальными возможностями и шансами в области маркетинга. Смысл и особенности стратегического планирования заключаются в том, что оно:

- поддерживает целенаправленный и устремленный в будущее образ мышления и поступков;

- координирует решения и действия в области маркетинга;

- сдерживает стремление к максимизации текущей прибыли в ущерб решению долгосрочных задач;

- ориентирует в большей степени на предвидение будущих изменений внешней среды, нежели на реагирование на уже происходящие изменения;

- позволяет руководству установить обоснованные приоритеты распределения всегда относительно ограниченных ресурсов, наметить конкретные цели и сконцентрировать все свои усилия на их достижение;

- служит для информирования сотрудников о целях и необходимых ресурсах и является предпосылкой конструктивной критики;

- мотивирует сотрудников, если от достижения целей предприятия зависит достижение их личных целей (карьера, зарплата, престиж);

- создает предпосылки для оценки и контроля результатов.

Работа специалистов службы сбыта должна быть направлена на:

- поиск сегментов рынка профильной продукции предприятия или технологически близких видов продукции, на которых существует неудовлетворенный платежеспособный спрос;

- реклама продукции и информирование потребителей о ее потребительских свойствах, качестве, сервисе с упором на «сильные стороны» продукции;

- формирование сбытовой и дилерской сети (агентские договора, договора с оптовыми покупателями, создание фирменных торговых точек);