|

Развитие предпринимательства сопровождается возрастанием роли бухгалтерской информации в сферах управления, контроля и анализа предпринимательской деятельности.

В послании Президента Республики Казахстан Н.А. Назарабаева народу Казахстана от 6 февраля 2008 года определено следующее «…одним из ключевых элементов административной реформы должна стать новая кадровая политика в стране. Человеческий фактор становится определяющим на современном этапе развития. Необходимо разработать современные подходы, направленные на формирование профессионального ядра управленцев новой формации». Данный подход определяет необходимость повышения уровня подготовленности и профессионализма бухгалтеров.

Предприятие создается для организации предпринимательской деятельности, экономической целью которого является обеспечение общественных потребностей и извлечение прибыли. По своему содержанию предпринимательская деятельность включает производство и реализацию продукции, выполнение работ и оказание услуг, операции на фондовом рынке. Предприятие может осуществлять какой-либо из видов деятельности, либо одновременно все виды.

Рыночная экономика определяет конкретные требования к системе управления предприятиями. Необходимо более быстрое реагирование на изменение хозяйственной ситуации с целью поддержания устойчивого финансового состояния и постоянного совершенствования производства в соответствии с изменением коньюктуры рынка. Многоаспектное значение использования прибыли усиливается в условиях рыночной экономики. Дело в том, что предприятие любой формы собственности, получив финансовую самостоятельность и независимость, вправе решать на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений. Этим характеризуется актуальность темы дипломной работы.

Прибыль как конечный финансовый результат деятельности предприятий представляет собой разницу между общей суммой доходов и расходов с учетом убытков от различных хозяйственных операций. Таким образом, прибыль формируется в результате взаимодействия многих компонентов, как с положительным, так и отрицательным знаком.

Реклама

Доходы и расходы необходимо своевременно и достоверно отражать в учете в соответствии с действующим законодательством Республики Казахстан.

В Законе Республики Казахстан «О бухгалтерском учете и финансовой отчётности» от 28 февраля 2007 года, №234-III, отмечается, что «доходы – это увеличение активов, либо уменьшение обязательств в отчетном периоде, а «расходы» – это уменьшение активов, либо увеличение обязательств в отчетном периоде».

Бухгалтерский учет дает информацию необходимую для управления предприятием, предупреждая негативные явления в ходе осуществления хозяйственной деятельности, для контроля за состоянием активов, капитала и обязательств хозяйствующего субъекта, анализа финансового состояния.

Кроме того, обеспечение эффективного функционирования организаций требует грамотного управления их деятельностью, которое во многом определяется умением ее анализировать, а результативность производственно-хозяйственной деятельности предприятия измеряется абсолютными и относительными показателями доходности. Таким образом, для принятия управленческих решений, необходимо уметь анализировать доходы и расходы предприятия.

Показатели доходов и расходов предприятия используются не только в сфере управления деятельностью предприятия, но и для расчета налогооблагаемой прибыли и контролируются Налоговым и Административным Кодексами Республики Казахстан, которыми предусмотрена ответственность за нарушение правил учета доходов и расходов.

В соответствии с вышеизложенным, данная тема дипломного проекта актуальна, в связи с необходимостью своевременного и достоверного ведения учета доходов и расходов на предприятии, позволяющего получать полную и развернутую информацию о доходах и расходах, а также правильно и в срок рассчитываться с налоговыми органами.

Целью данной дипломной работы является изучение теоретических основ и действующей практики учета и анализа формирования прибыли предприятия, оценка эффективности ее использования.

В соответствии с поставленной целью были сформулированы следующие задачи:

- исследовать теоретико-методологические основы прибыли предприятия, необходимость ее учета и анализа;

- рассмотреть действующий порядок учета и анализа прибыли на материалах АО «Кедентранссервис», дочерней организации АО НК «Казахстан Темир Жолы»;

- выявить возможности повышения прибыли предприятия и эффективности ее использования.

Предметом исследования является учет и анализ прибыли предприятия. Объектом исследования является предприятие АО НК «Казахстан Темир Жолы», действующее в сфере железнодорожного транспорта.

Реклама

Теоретико-методологической базой для написания данной дипломной работы послужили труды отечественных ученых Радостовца В.К., Дюсембаева А.Б., Поповой Л.А., Нурсеитова Э.О., Торшаевой Ш.М. и зарубежных ученых Терехова В.А., Шеремет А.Д., а также различные нормативно-правовые акты Республики Казахстан.

Целью предпринимательской деятельности является обеспечение общественных потребностей и извлечение прибыли. В производственном предприятии данная цель реализуется в производственно-хозяйственном процессе. Производственно-хозяйственная деятельность предприятия складывается из отдельных хозяйственных операций по заготовлению сырья и материалов, выпуска готовой продукции, реализации её потребителям, выплате заработной платы, и т.д. Совершаемые хозяйственные операции отличаются друг от друга по содержанию, продолжительности совершения, техническим средствам, используемым при их выполнении, и по целому ряду других признаков. Однако все они взаимосвязаны и представляют собой составные элементы хозяйственного единого процесса.

Результативность и экономическая целесообразность функционирования предприятия измеряются абсолютными и относительными показателями прибыли.

Основным показателем безубыточности работы предприятия является прибыль.

Элементами, формирующими прибыль, непосредственно связанными с результативностью деятельности предприятия, являются доходы и расходы.

Хозяйственная деятельность предприятия складывается из отдельных хозяйственных операций по заготовлению сырья и материалов, изготовления продукции, реализации её потребителям, выплате заработной платы, и т.д. В хозяйственном процессе средства предприятия совершают кругооборот, все фазы которого подчинены единой цели – извлечению доходов от производственно-хозяйственной деятельности. Также процесс производства не обходится без затрат материальных, трудовых, финансовых ресурсов.

Таким образом, в процессе своей деятельности предприятия зарабатывают доходы и несут расходы.

Доход как экономическая категория выражает финансовые результаты деятельности предприятия. Это определение не включает в число доходополучателей тех, кто уже или ещё не может участвовать в экономической деятельности. При этом необходимо подчеркнуть следующие отличительные особенности дохода как экономической категории:

- доход, как правило, представлен денежными средствами;

- регулярность получения;

- критерий законности [1, с. 6].

В соответствии с Законом Республики Казахстан «О бухгалтерском учете и финансовой отчетности» №234-III от 28 февраля 2007, доходы – это увеличение экономических выгод в течение отчетного периода в форме притока или увеличения активов либо уменьшения обязательств, которые в итоге приводят к увеличению собственного капитала (за исключением вкладов владельцев в уставный капитал) [2].

По мнению Поповой Л.А., доходы – это увеличение экономических ресурсов путем притока или роста активов, либо путем уменьшения обязательств, в результате обычной деятельности субъекта [3, с. 207].

В национальном стандарте финансовой отчетности №1 от 21 июня 2007 года дается следующее определение дохода: «Доходы – увеличение экономических выгод в течении отчетного периода в форме притока или прироста активов или уменьшения обязательств, которые приводят к увеличению капитала, отличному от увеличения, связанного с взносами лиц, участвующих в капитале» [4, с. 216].

Доход может приносить собственность на факторы производства, они могут быть получены частным лицом, фирмой, государством в наличной или безналичной форме. Причем поступать как регулярно, так и однократно, выплачиваться иногда в строгой последовательности, например, при банкротстве предприятия.

Предприятие может получать доход от реализации товарно-материальных запасов, оказания услуг, передачи в пользование активов, принадлежащих предприятию и приносящих процент, роялти и дивиденды [5, с. 501].

Четкая классификация доходов является базой обоснованного определения чистого результата деятельности за определенный период. Доходы классифицируют по источнику, способам, регулярности и очередности получения.

Для определения источников получения доходов вся деятельность предприятия разделяется на:

-основную или операционную деятельность (производство и реализация продукции, работ и услуг предприятия);

-финансовую деятельность (получение кредитов и выдача их другим предприятиям; участие предприятия в деятельности других кампаний; операции предприятия на финансовых рынках, курсовые разницы и др.);

-чрезвычайные статьи (операции, не являющиеся характерными для деятельности предприятия).

Такое деление весьма важно, поскольку оно позволяет определить, каков удельный вес доходов, полученных как от основной деятельности предприятия, так и из других источников, в особенности из таких, которые вообще не являются характерными для деятельности данного предприятия и не могут рассматриваться как постоянный источник получения его доходов.

Согласно Национальному стандарту финансовой отчетности №2, определение дохода включает в себя:

- доход от основной деятельности;

- прочие доходы.

Доходы могут включать в себя поступления средств от обычных видов деятельности субъекта, в том числе доходы от реализации продукции и оказания услуг, вознаграждения, дивиденды и роялти.

Прочие доходы представляют собой поступления, удовлетворяющие определению дохода, которые могут возникать или не возникать в процесс обычной деятельности субъекта [4, с. 139].

Доходы, полученные от основной деятельности и прочие доходы предприятия, составляют ее совокупный доход. Совокупный годовой доход юридического лица – резидента состоит из доходов, подлежащих получению (полученных) им в Республике Казахстан и за ее пределами в течение налогового периода [6].

Для целей налогового учета применяется также понятие «налогооблагаемый доход», который определяется как разница между совокупным годовым доходом и вычетами, предусмотренными статьями 80–103, 105–114 Налогового Кодекса Республики Казахстан с учетом корректировок, производимых согласно статье 122 Налогового Кодекса [6].

В совокупности видов деятельности предприятия наиболее значимое место отводится процессу реализации готовой продукции (товаров, работ, услуг). Реализация готовой продукции (товаров, работ, услуг) – процесс передачи прав собственности за проданную продукцию, товары услуги на возмездной или безвозмездной основе. Под реализацией продукции понимается не только продажа произведенных товаров, имеющих натурально-вещественную форму, но и выполнение работ, оказание услуг.

Результат реализации продукции принимает денежную форму – форму дохода от реализации произведенных товаров, работ, услуг.

Таким образом, доходом от реализации продукции (работ, услуг) называются денежные средства, поступившие на текущий банковский счет или в кассу предприятия за отгруженную покупателю продукцию [7, с. 59].

В соответствии со статьей 81 Налогового Кодекса Республики Казахстан, доходом от реализации товаров (работ, услуг) является стоимость реализованных товаров, выполненных работ, предоставленных услуг, за исключением налога на добавленную стоимость и акциза, если иное не предусмотрено законодательством Республики Казахстан по вопросам государственного контроля при применении трансфертных цен.

Для финансового управления предприятием необходимо иметь следующие показатели доходов:

– чистый доход от реализации продукции (работ, услуг) – это валовый доход от реализации за вычетом налога на добавленную стоимость, акцизов, возвращенных товаров и ценовых скидок. Чистый доход (убыток) определяется как разность между доходом (убытком) до налогообложения и корпоративным подоходным налогом, рассчитанным от суммы налогооблагаемого дохода по действующей в текущем периоде налоговой ставке [8, с. 127];

– валовый доход от реализации – чистая выручка от реализации за вычетом производственных расходов на реализованную продукцию. Этот показатель позволяет анализировать эффективность производственной деятельности предприятия;

– доход (убыток) от основной деятельности (операционная прибыль или операционный убыток) – валовый доход от реализации за вычетом расходов по управлению и расходов по сбыту. Этот показатель отражает влияние расходов по управлению и сбыту на финансовый результат от реализации;

– доход от финансовой деятельности – сальдо доходов и расходов по финансовой деятельности. Этот показатель необходим, для того чтобы отделить доход от производственно-хозяйственной деятельности предприятия от таких источников получения доходов, как получение процентов и дивидендов предприятием, операции с иностранной валютой и др.;

– доход (убыток) до уплаты налога. Этот показатель является точкой перехода от бухгалтерского дохода к налогооблагаемому доходу. Бухгалтерский доход – это доход, рассчитанный в соответствии с требованиями бухгалтерского учета. Основная цель определения бухгалтерского дохода – показать эффективность деятельности предприятия за отчетный период. Налогооблагаемый доход – это бухгалтерский доход, пересчитанный согласно налоговым требованиям;

– прибыль (убыток) отчетного года – доход после уплаты налога. В условиях рыночной экономики это важнейший показатель деятельности предприятия. Именно он находится в центре внимания управляющих предприятия и финансовых рынков. От его динамики зависит само существование предприятия, рабочие места для его работников, выплата дивидендов в акционерной компании.

Показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости, является чистый доход предприятия. Многие экономисты, прежде всего Й. Шумпетер, считали, что чистый доход (прибыль) представляет доход предпринимателей, получаемый в результате применения новых технологий [1, с. 112].

Основными функциями, которые выполняет чистый доход предприятия, являются:

- оценочная, которая дает возможность дать оценку эффективности работы предприятия;

- распределительная (чистый доход предприятия является инструментом распределения доходов);

- стимулирующая. Ее сущность заключается в том, что прибыль используется как в интересах предприятия, так и в интересах его работников.

Таким образом, доходы предприятия – это увеличение активов, либо уменьшение обязательств в отчетном периоде.

Производственно-хозяйственная деятельность предприятия требует расходов на материальные, трудовые, финансовые ресурсы, на простое и расширенное воспроизводство основных средств и краткосрочных активов, производство и реализацию продукции, социальное развитие своего коллектива и др. Следовательно, зарабатывая доходы, предприятие несет определенные расходы.

Расходы – это уменьшение экономической выгоды в отчетном периоде в форме оттока или использования активов или возникновения обязательств, которые ведут к уменьшению собственного капитала (за исключением распределения собственного капитала между владельцами). Выплата дивидендов не является расходом [3, с. 220].

Специального стандарта по расходам среди МСФО нет, как, например, для учета доходов (МСФО 18 «Выручка»). Определение расходов и условия их признания в финансовой отчетности содержит документ «Принципы подготовки и составления финансовой отчетности». Этот документ не является стандартом. Он представляет собой концептуальную основу, фундамент для разработки и оценки МСФО.

В соответствии с данными принципами, расходы – это уменьшение экономических выгод в течение отчетного периода, происходящее в форме выбытия или уменьшения стоимости активов или увеличения обязательств, ведущих к уменьшению капитала, не связанному с его распределением между участниками [9].

Определение расходов включает в себя расходы, связанные с управлением собственностью, производством, и реализаций товарно-материальных запасов, выполнением работ и оказанием услуг и убытки. Убытки представляют собой уменьшение экономической выгоды и по своей природе не отличаются от других расходов. Убытки могут возникнуть при продаже долгосрочных активов или в результате стихийных бедствий.

Определенный вид расходов предприятия может быть важен для одного типа решений и не может быть принят во внимание для другого. В действительности расходы предприятия можно классифицировать по многим различным признакам.

Наибольший удельный вес во всех расходах предприятий занимают затраты на производство продукции, т.е. производственные затраты. Себестоимость произведенной продукции – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием производственной и коммерческой деятельности, связанной с выпуском и реализацией продукции, то есть все то, во что обходиться предприятию производство и реализацию продукции. Себестоимость является одной из важнейших категорий, которая наиболее полно проявляется в условиях рыночной экономики во взаимной связи с такими категориями, как цена, доход [3, с. 136].

Но, помимо расходов, прямо или косвенно обусловленных процессом производства, предприятие несет и непосредственные расходы, которые не связаны с реализацией продукции и в себестоимость, как правило, не включаются.

Разделение производственной себестоимости и административных расходов периода, а также расходов по реализации необходимо, чтобы оценить, какое влияние на конечные результаты оказала производственная деятельность предприятия, а также его административная и внепроизводственная деятельности.

В зависимости от видов деятельности предприятия расходы классифицируют на расходы, возникающие в процессе основной деятельности организации и прочие расходы. Расходы по основной деятельности включают в себя такие расходы как себестоимость реализации готовой продукции (товаров, работ, услуг), состоящая из заработной платы, материалов, амортизации и другое. Они обычно принимают форму оттока или истощения активов, в том числе денег или их эквивалентов, товарно-материальных запасов, основных средств.

Прочими расходами являются другие статьи, которые подходят под определение расходов и могут возникать или не возникать в процессе обычной деятельности предприятия. Они представляют собой уменьшение экономических выгод, и поэтому по своей природе не отличаются от других расходов.

В зависимости от объема производства различают переменные и постоянные расходы. Переменные – это такие расходы, которые находятся в прямой пропорциональной зависимости от объема производства. К ним относятся, в частности, затраты на материалы и оплату труда. Постоянными считаются расходы, которые при изменении объема производства или совершенно не меняются (например, амортизационные отчисления, отчисления в ремонтный фонд) или меняются незначительно (например, административные расходы).

Разделение постоянных и переменных расходов важно для целей управленческого учета и финансового планирования. Основная задача здесь заключается в том, чтобы определить, как должны измениться постоянные и переменные расходы при планируемых темпах роста объема реализованной продукции с учетом того, что только переменные затраты изменяются пропорционально росту или падению объема производства и реализации.

Также в учете расходы предприятия делят на текущие расходы, отражаемые в отчете о прибылях и убытках и отложенные, отражаемые в бухгалтерском балансе [3, с. 220].

Таким образом, в условиях рыночной экономики основа экономического развития предприятия – доходы и расходы – важнейшие показатели эффективности работы предприятия. Рост доходов создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей учредителей и работников. За счет доходов выполняются обязательства организации перед бюджетом, банками, другими организациями. Рост расходов, напротив, уменьшает возможности расширенного воспроизводства предприятия. Напрямую зависимость предприятия от величины доходов и расходов выражается в финансовом результате деятельности предприятия, который может выражаться в форме прибыли (превышения доходов над расходами) или в форме убытка (превышения расходов над доходами).

В бухгалтерском учете доходы, расходы и прибыль признаются в соответствии с определенными принципами, предусмотрены действующими законодательными актами Республики Казахстан, а также национальными и международными стандартами финансовой отчетности.

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. В виде чистого дохода выражается конечный финансовый результат, т.е. итог хозяйственной деятельности предприятия за отчетный период. Финансовый результат может выражаться в форме нераспределенной прибыли (превышения доходов над расходами) или в форме непокрытого убытка (превышения расходов над доходами).

Таким образом, финансовый результат деятельности предприятия – чистый доход (убыток) за отчетный период – представляет собой, по существу, разницу между доходами и расходами, т.е. он напрямую зависит от величины доходов и расходов предприятия.

Признание прибыли согласно стандартам бухгалтерского учета базируется на принципах признания доходов и расходов.

Международный стандарт МСФО 18 «Выручка» определяет условия признания выручки, т.е. поступления экономических выгод от основной деятельности предприятия, которое приводит к увеличению собственного капитала (кроме вкладов акционеров). Данный стандарт разделяет понятия «доход» и «выручка». Согласно МСФО 18, выручка – это поступления экономических выгод за период, возникающие в ходе обычной деятельности компании, результатом которых является увеличение собственного капитала, кроме прироста капитала за счет вкладов акционеров, а доход – это любые поступления, увеличивающие собственный капитал (кроме вкладов акционеров), как в ходе обычной деятельности (выручка), так и прочие поступления. В практике казахстанского бухгалтерского учета понятие «выручка» традиционно заменено на понятие «доход от реализации продукции и оказания услуг».

В соответствии со стандартом МСФО 18, выручка от продажи товаров признается, если выполняются все перечисленные условия:

- продавец перевел на покупателя риски и вознаграждения, связанные с владением товаром. В большинстве сделок перевод рисков совпадает с передачей права собственности и владения;

- продавец более не участвует в управлении товаром (не контролирует товар) на правах владения;

- сумма выручки может быть надежно оценена;

- существует вероятность поступления экономических выгод (платежа);

- затраты по сделке могут быть надежно измерены [9].

Сделки с существенным риском владения (например, при высокой вероятности расторжения сделки покупателем), не считаются продажами и не образуют выручки – например, любые продажи в розничную сеть, при которых продавец обязывается за свой счет забрать из сети нераспроданный товар. Сделки, при которых риск расторжения незначителен (например, при массовых розничных продажах), образуют выручку немедленно, при условии оценки продавцом будущих рисков и обязательств [10, с. 201].

Таким образом, доход от реализации товаров признается тогда, когда товар отгружен, при этом право собственности перешло к покупателю, т.е. по стадии завершенности сделки на отчетную дату [7, с. 50].

В соответствии с Разделом 5 Национального стандарта финансовой отчетности №1 от 21 июня 2007 года, критериями признания дохода являются:

- переход покупателю от продавца значительных рисков и преимуществ владения товарами;

- продавец более не участвует в управлении и не контролирует проданный товар;

- сумма дохода может быть надежно оценена;

- существует вероятность того, что экономические выгоды, связанные со сделкой, поступят в организацию;

- понесенные или ожидаемые затраты, связанные со сделкой, могут быть надежно оценены [11].

Таким образом, в МСФО и в НСФО критерии признания доходов в бухгалтерском учете практически идентичны.

Несмотря на то, что специального стандарта по расходам среди МСФО нет, существуют международные стандарты, косвенно регулирующие принципы учета расходов предприятия. Например, к таким стандартам относится Международный Стандарт Бухгалтерского Учета №2 «Запасы» (IAS 2. Inventories), который действует в сфере системы учета запасов. Данный стандарт жестко устанавливает методику переноса косвенных производственных затрат на стоимость готовой продукции, пересекаясь с областью производственного управленческого учета. Стандарт устанавливает требования к ежегодной процедуре инвентаризации и переоценки запасов [9].

Данным стандартом утверждена методика распределения косвенных затрат производства. Кроме прямых производственных расходов, в стоимость запасов также включаются косвенные (переменные и постоянные) расходы (overheads), распределяемые по продуктам на систематической основе. Стандарт требует распределения постоянных косвенных затрат методом стандарт-кост, при котором относительный норматив распределения накладных расходов фиксируется для нормальной загрузки (normal capacity) производственных мощностей. Международный стандарт не задает жестко принципов распределения косвенных затрат между различными видами продукции – главное, чтобы методика применялась последовательно и обоснованно [10, с. 49].

К принципам учета доходов и расходов также относятся правила предоставления информации о доходах и расходах предприятия в финансовой отчетности. При представлении финансовой отчетности предприятие в пояснительной записке должно раскрывать:

-учетную политику, принятую для признания дохода, включая способы определения стадии завершения сделки по оказанию услуг;

-сумму каждого значимого вида доходов, признанных за отчетный период;

В учетной политике, в разделе «Признание дохода» предприятие должно обозначить принцип признания доходов. Согласно МСФО 18, таким принципом является признание дохода тогда, когда товар (готовая продукция) отгружен и при этом право собственности перешло к покупателю. Признание выручки по стадии завершенности называется методом «по мере готовности» [9].

Вторым принципом является разделение сумм каждого из значимых видов дохода. При этом в учетной политике определяются основные виды доходов предприятия. Чаще всего, к ним относятся:

-доход от реализации товаров, оказания услуг,

-доход по процентам, роялти,

-доход по дивидендам.

Доход по процентам начисляется на временной основе, со ссылкой на основную сумму задолженности и применяемую процентную ставку [10, с. 203].

МСФО 18 «Выручка», в данном случае под процентами понимает плату за использование денежных средств или их эквивалентов или сумм, причитающихся предприятию. В Республике Казахстан, если предприятие осуществляет деятельность, не лицензируемую в соответствии с банковским законодательством, проценты оно может получать в виде пени, предоставления товарного кредита. Поэтому проценты по МСФО следует рассматривать как вознаграждение по инвестициям в ценные бумаги [7, с. 50].

Доход по дивидендам признается тогда, когда возникает право акционеров на их получение.

По НСФО №1 необходимо различать и отдельно раскрывать доход, полученный в результате:

- продажи товаров;

- предоставления услуг;

- доходы от финансирования;

- прочие доходы [11].

Порядок признания расходов, согласно МСФО во многом зависит от признания выручки в соответствии с принципом сопоставимости доходов и расходов. Следовательно, расходы, связанные с получением соответствующего дохода, признаются в финансовой отчетности в момент признания дохода.

Все счета доходов и расходов, полученные за год, в конце года закрываются и отражаются в отчете о прибылях и убытках.

Информация, представляемая субъектом непосредственно в самом отчете о прибылях и убытках, должна включать в себя, как минимум, агрегированные показатели следующих сумм:

- доход;

- затраты на финансирование;

- долю прибыли или убытка от инвестиций в ассоциированную организацию и совместную деятельность, учитываемых по методу долевого участия;

- расходы по уплате налогов;

- единую сумму, составляющую итоговую сумму из прибыли или убытка после налогов от прекращенной деятельности и прочего дохода или убытка после налогов, признанного при измерении справедливой стоимости, за вычетом затрат на продажу или выбытие активов или группы (групп) на выбытие, которые представляют собой прекращенную деятельность в соответствии с разделом 34 НСФО №1;

- прибыль или убыток [4, c. 148].

Предприятие должно раскрывать следующие статьи непосредственно в самом отчете о прибылях и убытках в качестве распределения прибыли или убытка за период:

- прибыль или убыток, относимые на долю меньшинства; и

- прибыль или убыток, относимые на владельцев долевых инструментов материнской организации.

Дополнительные статьи, заголовки и промежуточные суммы должны представляться непосредственно в самом отчете о прибылях и убытках тогда, когда такое представление уместно для понимания финансовых результатов деятельности предприятия [4, c. 148].

Также предприятие должно представлять анализ расходов, используя классификацию, основанную либо на характере расходов, либо на функции расходов, в зависимости, что из них дает надежную и более уместную информацию.

В рамках метода «анализ по характеру расходов» расходы объединяются в отчете о прибылях и убытках в соответствии с их характером (например, амортизация основных средств, закупки материалов, транспортные расходы, вознаграждения работникам и затраты на рекламу) и не перераспределяются между различными функциональными направлениями внутри субъекта.

В рамках метода «анализ по функции расходов» классификации расходы обобщаются по их функции в соответствии с их функциональными направлениями (например, сбытовые расходы, административные затраты). В соответствии с этим методом субъект, как минимум, раскрывает себестоимость продаж отдельно от других расходов.

Приветствуется представление предприятиями такого анализа непосредственно в самом отчете о прибылях и убытках [4, с. 149].

По окончании календарного отчетного года от суммы фактического бухгалтерского дохода, полученного предприятием за отчетный год, в первоочередном порядке производят окончательный расчет причитающейся бюджету суммы корпоративного подоходного налога по установленной ставке с учетом корректировок отчетного дохода до уровня налогооблагаемого.

Кроме действующих законодательных актов в области бухгалтерского учета порядок признания доходов и расходов предприятия регулирует налоговое законодательство.

В Налоговом Кодексе определены случаи отнесения на вычеты из совокупного годового дохода расходов в пределах норм. Вычеты производятся только при наличии документов, подтверждающих расходы, связанные с получением совокупного годового дохода. Данные расходы подлежат вычету в том налоговом периоде, в котором они фактически произведены, за исключением расходов будущих периодов. Расходы будущих периодов подлежат вычету в том налоговом периоде, к которому они относятся [6].

Налоговое законодательство предъявляет свои требования к признанию, раскрытию и измерению финансовых категорий в финансовых отчетах. Вследствие этого возникают разницы при оценке счетов доходов и расходов, а в результате – и разница в суммах при отражении активов и обязательств в финансовых отчетах, большинстве случаев, такие разницы возникают в периоде возникновения расхода и признания соответствующего дохода. Существуют разницы постоянные, временные, смешанные (временно-постоянные).

Порядок определения дохода отличается в бухгалтерском учете от налогового учета. В первом случае доход от реализации определяется как разница между выручкой без налога на добавленную стоимость и акцизов и расходами на производство продукции и ее реализацию, определяемыми нормативными документами по бухгалтерскому учету. В налоговом учете доход исчисляется как разница между совокупным годовым доходом (без косвенных налогов) и вычетами, определяемыми налоговым законодательством [7, с. 365].

Таким образом, к принципам признания и учета прибыли относятся:

- порядок признания доходов и расходов в бухгалтерском учете;

- порядок определения налогооблагаемой прибыли;

- принципы отражения доходов, расходов и прибыли в финансовой отчетности предприятия.

В процессе производственно-хозяйственной деятельности возникает сложная система взаимодействия людей с материально-вещественными элементами и между собой. Для управления этой деятельностью необходимо определять ее цели и планировать пути их достижения, получать сведения о ходе и результатах хозяйственной деятельности, принимать решения о регулировании выявленных отклонений, контролировать выполнение решений и планов, выполнять другие необходимые действия.

Производственно-хозяйственная деятельность состоит из множества хозяйственных операций, которые выступают объектами бухгалтерского наблюдения. Совокупность хозяйственных операций нельзя представить в виде статистической совокупности, так как она неоднородна и отличается целями, составом участников, характеристикой вовлеченных ресурсов, содержанием, полученными результатами и др. Не требует особых доказательств разнородность таких хозяйственных операций, как получение наличных денег в банке, выдача материалов в производство, получение кредитов в банке и т.д. Все эти взаимосвязи можно отразить в бухгалтерском учете. Так, получение наличных денег из банка должно быть учтено как их увеличение в кассах и уменьшение на расчетном счете. Выдача материалов в производство влечет к увеличению затрат на производстве и уменьшению остатка материалов на складе и др.

Все предприятия, действующие на территории Республики Казахстан, обязаны вести бухгалтерский учет и финансовую отчетность в соответствии с Законом Республики Казахстан о бухгалтерском учете и финансовой отчетности от 28 февраля 2007 г., №234-III [2].

В послании Президента Республики Казахстан Н.А. Назарабаева народу Казахстана от 6 февраля 2008 года определено следующее «…одним из ключевых элементов административной реформы должна стать новая кадровая политика в стране. Человеческий фактор становится определяющим на современном этапе развития. Необходимо разработать современные подходы, направленные на формирование профессионального ядра управленцев новой формации» [13]. Данный подход определяет необходимость повышения уровня подготовленности и профессионализма бухгалтеров.

Возрастание роли бухгалтерской информации в сферах управления, контроля и анализа предпринимательской деятельности обусловлено развитием предпринимательства.

Системный бухгалтерский учет позволяет обобщать разнородные объекты учета как единый взаимосвязанный учетный комплекс, организовать систему показателей, отражающих кругооборот средств предприятия в ходе его производственно-хозяйственной деятельности.

Одна из основных задач деятельности предприятий в условиях рыночной экономики – получение наибольших доходов при наименьших расходах. Значительная роль в этом отводится бухгалтерскому учету, отражающему непрерывно и взаимосвязано все хозяйственные операции, обеспечивая при этом достоверность, своевременность и суммарную точность информации на основе документов.

Данные бухгалтерского учета обеспечивают возможность определить предполагаемую прибыль предприятия после реализации выпущенной продукции. Поэтому учет прибыли является необходимым и находится под постоянным контролем бухгалтерии предприятия, так как его ритмичность обеспечивает выполнение обязательств предприятия, своевременность всех расчетов и выплат.

Доходы, полученные от основной и неосновной деятельности предприятия, составляют его совокупный годовой доход, который признается и учитывается в соответствии с МСФО 18 «Выручка», так же контролируются Кодексом Республики Казахстан «О налогах и других обязательных платежах в бюджет» от 31 декабря 2006 года №209–11. Неправильное налоговое исчисление приведет к незапланированным потерям в виде штрафов, пени.

Административным Кодексом Республики Казахстан предусмотрена ответственность за нарушение правил учета доходов и расходов. В данной статье под нарушением правил учета доходов и расходов понимается отсутствие первичных документов, и (или) регистров бухгалтерского учета, несвоевременное или неправильное отражение на счетах бухгалтерского учета и в финансовой отчетности доходов и расходов предприятия [14, с. 388].

При постановке бухгалтерского учета на предприятиях особое место занимает учет расходов. Его необходимость обеспечивается тем, что производство продукции – основополагающий процесс в хозяйственной деятельности предприятия. Этот процесс влияет на финансовый результат предприятия, т.е. на прибыль или убытки. В связи с этим возникает необходимость управления процессом производства, т.е. затратами, объемом выпуска продукции, ее конкурентоспособностью, качеством и т.д.

Необходимость учета прибыли предприятия определяется также и тем, что для эффективного ведения хозяйства и осуществления контроля над процессом производства необходима определенная информация, получаемая в результате наблюдения за хозяйственными процессами, количественного их измерения, регистрации и обобщения. Наряду с объемом реализации предприятие планирует сумму прибыли. Это возможно потому, что при установлении продажных цен на продукцию в состав ее включается определенная сумма или процент дохода. Если количество продукции, подлежащей реализации по договорам, умножить на договорную цену, то получим ее продажную стоимость по бизнес-плану, а, исходя из процента прибыли, рассчитываем плановую сумму прибыли. Это базы для расчета авансовых платежей или ежемесячных отчислений в бюджет корпоративного подоходного налога.

Отсюда следует, что целью бухгалтерского учета прибыли является правильное соблюдение и отражение прибыли в соответствии с действующим законодательством Республики Казахстан.

Задачи учета прибыли предприятия сводятся к следующему:

1) своевременное и достоверное признание доходов и расходов предприятия в бухгалтерском учете в соответствии с действующим законодательством и стандартами учета и отчетности:

- грамотное оформление первичной документации;

- ведение регистров бухгалтерского учета;

- грамотное отражение на счетах бухгалтерского учета и в финансовой отчетности доходов и расходов предприятия

2) определение налогооблагаемой прибыли предприятия:

-расчет совокупного годового дохода;

-отражение в учете вычетов;

-расчет налогооблагаемого дохода предприятия.

3) отражение прибыли в финансовой и налоговой отчетности предприятия.

Кроме вышеперечисленных задач, учет производственных расходов предприятия призван обеспечить:

- своевременное, полное, достоверное отражение фактических расходов на производство продукции, выполнение работ, оказание услуг;

- исчисление (калькулирование) фактической себестоимости отдельных видов и общего объема продукции;

- контроль за расходами, выявление резервов их снижения и повышения эффективности использования ресурсов предприятия.

- сбор информации для планирования расходов, принятия управленческих решений и организации бизнеса в целом.

В условиях рыночных отношений необходимо анализировать финансовое состояние предприятия. Это связано с тем, что предприятия приобретают самостоятельность и несут полную ответственность за результаты своей производственно – предпринимательской деятельности перед собственниками и работниками.

Финансовый анализ представляет собой способ накопления, трансформации и использования информации финансового характера, имеющий целью:

-оценить текущее и перспективное финансовое состояние предприятия;

-оценить возможные и целесообразные темпы развития предприятия с позиций финансового их обеспечения;

-выявить доступные источники средств и оценить возможность и целесообразность их мобилизации;

-спрогнозировать положение предприятия на рынке капиталов.

Финансовый анализ по данным финансовой отчетности называют классическим способом анализа.

Главной его целью является глубокое, тщательное и комплексное исследование финансово-хозяйственной деятельности предприятия и на этой основе получение ответа на вопрос, какова эффективность ее, каковы важнейшие пути оздоровления и укрепления финансовой устойчивости предприятия, повышения его деловой активности.

Залог выживаемости предприятия – его стабильность на рынке. Чтобы предприятие могло эффективно функционировать и развиваться, ему, прежде всего, нужна устойчивость денежной выручки, достаточной для расплаты с поставщиками, кредиторами, своими работниками, местными органами власти, государством. После расчетов и выполнения обязательств необходима еще и прибыль, объем которой должен быть, по крайней мере, не ниже запланированного.

Цель анализа прибыльности и рентабельности заключается в выявлении абсолютной и относительной эффективности деятельности предприятия. Данные показатели являются обязательными элементами сравнительного анализа и оценки финансового положения предприятия.

Анализ абсолютных показателей рентабельности может выявить слабые стороны в эффективности деятельности предприятия. Так, невысокое значение показателя «Доход от реализации продукции и оказания услуг» свидетельствует о том, что предприятию требуется внести изменения в производственный процесс с целью повышения его эффективности. Его невысокое значение может также отражать проблемы предприятия в системе административного управления производственным процессом и сбытом.

Но финансовая устойчивость предприятия не сводится только к платежеспособности. Для достижения и поддержания финансовой стабильности важны не только абсолютные размеры прибыли, сколько размеры прибыли относительно объема капитала и объема его выручки, т.е. положительная рентабельность.

Относительные показатели прибыльности есть показатели доходности (рентабельности), характеризующие эффективность деятельности предприятия, которая в условиях рыночной экономики определяет его способность к финансовому выживанию, привлечению источников финансирования и их доходное (прибыльное) использование. Они измеряют доходность предприятия с различных позиций и группируются в соответствие с интересами участников экономического процесса, рыночного обмена.

Следовательно, задачами анализа прибыльности и рентабельности предприятия являются:

- расчет абсолютных и относительных показателей прибыльности;

- на основе рассчитанных показателей оценка эффективности деятельности предприятия, т.е. способности предприятия к функционированию в условиях рыночной экономики;

- оценка степени влияния отдельных показателей на итоговое значение чистого дохода;

- выявление «проблемных зон» в финансовой отчетности предприятия;

- разработка направлений по повышению эффективности деятельности предприятия.

Таким образом, в условиях рыночной экономики и хозяйственной самостоятельности производственных предприятий, существенно возрастает роль учета, анализа и аудита как единого инструмента для принятия различных управленческих решений.

В качестве анализируемого предприятия выбрано АО «Национальная Компания «Казакстан темiр жолы». Организационно-правовая форма – акционерное общество со 100-процентным участием государства в уставном капитале.

Единственный акционер – акционерное общество «Казахстанский холдинг по управлению государственными активами «Самрук».

Юридический адрес предприятия: АО «НК «Казахстан темир жолы»

Адрес: 010000, Республика Казахстан, г. Астана, пр. Победы, 44

Основные виды деятельности:

- транспортное обеспечение потребностей народного хозяйства и населения в перевозках грузов и пассажиров;

- обеспечение безопасности и обслуживание пассажиров;

- передача и распределение электрической и тепловой энергии;

- содержание в исправном состоянии и развитие материально-технической базы;

- осуществление оперативного руководства эксплуатацией железных дорог Республики Казахстан;

- разработка графиков движения поездов, норм использования подвижного состава и планов перевозок;

- организация системы прямых и смешанных сообщений с участием различных видов транспорта;

- обеспечение внешнеэкономических связей Республики Казахстан; осуществление экспорта и импорта продукции.

Действующие лицензии:

1) Государственная лицензия на право осуществления деятельности по перевозке железнодорожным транспортом от 15 июня 1999 года №ТЖ 138735. Условия лицензии – деятельность по перевозке пассажиров и грузов, разрешенные зоны действия – международные. Особые условия лицензии – владелец лицензии обязан: соблюдать налоговое, лицензионное, транспортное законодательство, выполнять санитарные, экологические, противопожарные нормы и правила, требования безопасности движения; обеспечить наличие учетного документа, подтверждающего соответствие квалификационным требованиям, предъявляемым для данного вида деятельности.

2) Государственная лицензия на право осуществления деятельности по перевозке железнодорожным транспортом от 15 июня 1999 года №ТЖ 138736. Условия лицензии – деятельность по перевозке опасных грузов, разрешенные зоны действия – международные. Особые условия лицензии – владелец лицензии обязан: соблюдать налоговое, лицензионное, транспортное законодательство, выполнять санитарные, экологические, противопожарные нормы и правила, требования безопасности движения; обеспечить наличие учетного документа, подтверждающего соответствие квалификационным требованиям, предъявляемым для данного вида деятельности.

В соответствии с Программой реструктуризации железнодорожного транспорта на 2004–2006 годы, утвержденного постановлением Правительства Республики Казахстан от 6 февраля 2004 года №145 от основной деятельности АО «НК «КТЖ» были отделены, а затем реализованы предприятия обеспечивающей деятельности – предприятия по ремонту пути, вагонов и локомотивов. Сегодня на рынке ремонтных услуг функционируют более 45 самостоятельных предприятий частной формы собственности.

Для равного доступа всех перевозчиков к услугам локомотивной тяги на базе локомотивного хозяйства было создано АО «Локомотив», пункты технического обслуживания локомотивов и дома отдыхов локомотивных бригад переданы в АО «Локомотивный сервисный центр». Весь инвентарный грузовой вагонный парк передан АО «Қазтеміртранс» (Приложение А).

Объекты тепло-, и водоснабжения, обслуживающие местное население и не связанные с функционированием магистральной железнодорожной сети, а также вокзалы 1–5 классов передаются местным исполнительным органам.

В связи с возникновением новых субъектов перевозочного процесса и необходимостью учета стоимости услуг каждого из участников разработан и введен временный прейскурант, в основу которого вошли затраты за услуги магистральной сети, локомотивной тяги, обеспечение вагонным парком и платы за грузовую и коммерческую работу.

Организационные преобразования, предусмотренные Программой реструктуризации, в основном завершены в 2006 году (Приложение Б).

Таким образом, согласно Приложению Б, дочерними организациями и зависимыми акционерными обществами Акционерного общества «Национальная компания «Қазақстан темір жолы» являются:

1) АО «Локомотив»

2) АО «Локомотивный сервисный центр»

3) АО «Қазтеміртранс»

4) АО «Темiржолсу»

5) АО «Темiржолжылу»

6) АО «Темiржол жондеу»

7) АО «Казтранссервис»

8) АО «Транстелеком»

9) АО «Центр транспортного сервиса»

10) АО «Пассажирские перевозки»

11) АО «Кедентранссервис»

12) АО «Военизированная железнодорожная охрана»

13) АО «Алматинский вагоноремонтный завод»

14) ТОО «Лесозащита»

15) ТОО «Ертыс сервис»

16) ТОО «Казыкурт-Юг»

17) ТОО «Акжайык-Запад 2006».

Рассмотрим основные показатели деятельности и итоги работы компании за 2007 год.

Общие показатели деятельности Компании представлены в таблице 1.

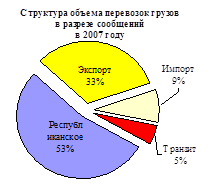

Согласно таблице 1, общий объем перевозок грузов Акционерного общества «Национальная компания «Қазақстан темір жолы» в 2007 году составил 260 546 тыс. тонн, из них 33% в экспортном сообщении, 54% – во внутриреспубликанском сообщении, 9% – в импортном сообщении и 5% в транзитном сообщении.

Таблица 1 – Общие показатели деятельности АО «НК «КТЖ»

| № п/п |

Наименование показателя |

Единица измерения |

Факт 2006 г |

Факт 2007 г |

2007/2006 |

| абс. |

в% |

| 1 |

Грузооборот тарифный нетто |

млн. т-км |

191 189 |

200 752 |

9 563 |

105,0% |

| в т.ч.: межобластное |

млн. т-км |

76 771 |

79 351 |

2 580 |

103,4% |

| экспорт (вывоз) |

млн. т-км |

78 417 |

74 638 |

– 3 779 |

95,2% |

| импорт (ввоз) |

млн. т-км |

18 512 |

24 180 |

5 668 |

130,6% |

| транзит |

млн. т-км |

17 489 |

22 582 |

5 093 |

129,1% |

| 2 |

Перевезено грузов |

тыс. тонн |

246 880 |

260 546 |

13 665 |

105,5% |

| в т.ч.: межобластное |

тыс. тонн |

135 028 |

140 292 |

5 263 |

103,9% |

| экспорт (вывоз) |

тыс. тонн |

83 777 |

84 760 |

983 |

101,2% |

| импорт (ввоз) |

тыс. тонн |

17 750 |

22 295 |

4 545 |

125,6% |

| транзит |

тыс. тонн |

10 325 |

13 199 |

2 874 |

127,8% |

| 3 |

Средняя дальность перевозки 1 тонны груза |

км |

774 |

771 |

– 4 |

99,5% |

| в т.ч.: межобластное |

км |

569 |

566 |

– 3 |

99,5% |

| экспорт (вывоз) |

км |

936 |

881 |

– 55 |

94,1% |

| импорт (ввоз) |

км |

1 043 |

1 085 |

42 |

104,0% |

| транзит |

км |

1 694 |

1 711 |

17 |

101,0% |

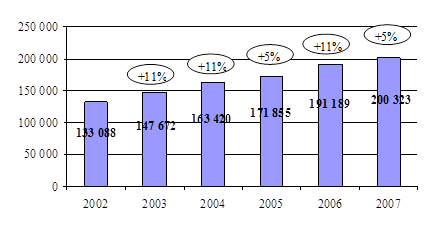

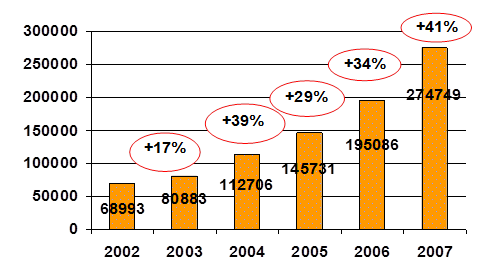

Перевозки грузов железнодорожным транспортом во всех сообщениях в анализируемый период в сравнении с аналогичным периодом 2006 года выросли на 13 665 тыс. тонн или 5,5% (рисунок 2).

Рисунок 2 – Динамика грузооборота с 2002 по 2007 гг., млн. т-км

Рост объемов перевозок наблюдается по всем сообщениям (Рисунок 3).

Рисунок 3 – Структура объема грузоперевозок

Грузооборот от перевозок за отчетный период в сравнении с показателем 2006 года вырос на 9 563 млн. ткм или на 5% и составил 200 752 млн. ткм. Средняя дальность перевозок увеличилась на 4 км и составила 771 км.

Также АО «НК «КТЖ» уделяет особое внимание развитию контейнерных перевозок на фоне мировой контейнеризации грузовых перевозок.

При этом необходимо отметить увеличение перевозок грузов в контейнерах по железной дороге республики на 30–35% ежегодно (рисунок 4).

Рисунок 4 – Динамика контейнерных перевозок с 2002 по 2007 гг., ДФЭ

АО «НК «КТЖ» проводится активная работа по организации маршрутных ускоренных контейнерных поездов. На сегодня такие поезда регулярно курсируют из Юго-Восточной Азии, Китая в Казахстан и далее в страны Центральной Азии и из Прибалтийских портов назначением Казахстан – Центральная Азия.

За 2007 год организовано 1006 контейнерных поездов по маршрутам Алматы-Алашанькоу, Находка – Локоть – Алматы, Находка – Локоть – Сарыагаш-Ассаке, Ляньюньган – Алматы, Ляньюньган – Ассаке, Тяньцзинь – Алматы, Алматы – Локоть – Находка, Ляньюньган – Москва, Урумчи – Новороссийск, Аксу – Клайпеда, Балтика – Транзит.

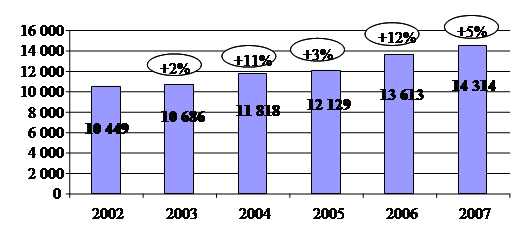

По итогам 2007 года основные производственные показатели по пассажирскому хозяйству (с учетом частных перевозчиков, в соответствии с информационной базой АО «НК «КТЖ») сложились следующим образом (рисунок 5):

- пассажирооборот сложился на уровне 14 млрд. 314 млн. пасс-км, что выше уровня прошлого года на 5,1% или 701 млн. пасс-км,

- количество перевезенных пассажиров составило 16 млн. 903 тыс. пассажиров.

Рисунок 5 – Динамика пассажирооборота с 2002 по 2007 гг., млн. пасс.-км

Таким образом, вышеприведенные данные характеризуют успешность работы компании в 2007 году:

- объем перевозок по железной дороге Казахстана достиг 261 млн. тонн грузов, в сравнении с 2006 годом рост составил 5,5%, в том числе экспорт зерна увеличился на 56%, а перевозка угля внутри республики – на 3%, составив при этом 62 млн. тонн.

- уровень грузооборота достиг 201 млрд. т-км, пассажирооборота -14 млрд. пасс-км.

Положительный итог работы АО «НК «КТЖ» достигнут за счет роста качественных показателей: среднесуточная производительность локомотива по сравнению с 2006 годом увеличилась на 1,3%, вагона – на 2,4%, производительность труда – на 2,3%.

Вследствие увеличения грузооборота и пассажирооборота доход национальной компании и ее дочерних структур составил порядка 438 млрд. тенге. Прибыль за 2007 год составила 25 млрд. тенге.

Повышение качества работы связано с внедрением принципов корпоративного управления, проводимого управляющей компанией – Акционерным обществом «Казахстанский холдинг по управлению государственными активами «Самрук». В Компании приняты Кодекс корпоративного управления, в состав Совета директоров введены независимые директора, внедряются международные стандарты менеджмента и отчетности.

АО НК «Казақстан темір жолы» осуществляет свою деятельность в соответствии с законодательством Республики Казахстан.

В соответствии с Законом Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007 года №234-III финансовая отчетность АО НК «Казақстан темір жолы» составляется в соответствии с международными стандартами и представляет собой информацию о финансовом положении, результатах деятельности и изменениях в финансовом положении компании.

Финансовая отчетность АО НК «Казақстан темір жолы» включает в себя:

1) бухгалтерский баланс;

2) отчет о прибылях и убытках;

3) отчет о движении денег;

4) отчет об изменениях в собственном капитале;

5) информация об учетной политике и пояснительная записка.

Порядок и методы учета составления финансовой отчетности и дополнительные требования к ней в компании устанавливаются в соответствии с международными стандартами и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности. Аудит годовой финансовой отчетности АО НК «Казақстан темір жолы» за 2006 и 2007 годы проведен независимым аудитором ТОО «Делойт» в соответствии с международными стандартами финансовой отчетности.

В АО НК «Казақстан темір жолы» ведение финансовой отчетности и проведение аудита строятся на следующих принципах:

- полнота и достоверность;

- непредвзятость и независимость;

- профессионализм и компетентность.

Годовая финансовая отчетность Общества сопровождается подробными примечаниями, позволяющими читателю такой отчетности правильно интерпретировать данные о финансовых результатах деятельности Общества. Финансовая информация дополняется комментариями и аналитическими оценками руководства Общества, а также заключением аудитора.

Совет директоров предоставляет информацию о результатах проведенных проверок финансово-хозяйственной деятельности Общества Единственному акционеру – АО «Казахстанский холдинг по управлению государственными активами «Самрук».

В состав сводной (консолидированной) бухгалтерской отчетности АО НК «Казақстан темір жолы» включаются финансовая отчетность дочерних предприятий и филиалов, входящих в общество.

Для предприятий, структурных подразделений и филиалов АО НК «Казақстан темір жолы» устанавливаются следующие объемы и периодичность предоставления форм финансовой отчетности, разработанных в соответствии с международными стандартами финансовой отчетности:

1) Бухгалтерский баланс – ежеквартально;

2) Отчет о прибылях и убытках – ежеквартально;

3) Отчет о движении денег – раз в год с годовым отчетом;

4) Пояснительная записка к отчету и балансу – раз в год с годовым отчетом.

5) Внутрипроизводственная финансовая отчетность

6) Отчет о производственно – финансовой деятельности предприятия – ежеквартально;

7) Отчет о расходах периода – ежеквартально;

8) Отчет о движении собственного капитала – раз в год с годовым отчетом;

Причем, внутрипроизводственная финансовая отчетность (формы с индексом ВФО) охватывает информацию учета, которая необходима управленческому персоналу для управления производством, для калькулирования себестоимости продукции (работ, услуг) а также для планирования, экономического анализа и контроля. Эта отчетность предназначена для внутреннего использования в АО НК «Казақстан темір жолы» и поэтому внешним пользователям отчетности не представляется и является коммерческой тайной АО НК «Казақстан темір жолы».

Задачи бухгалтерского учета в компании определены учетной политикой:

- формирование полной и достоверной информации о хозяйственных процессах и результатах деятельности АО НК «Казақстан темір жолы», необходимой для оперативного руководства и управления, а также для ее использования инвесторами, поставщиками и другими заинтересованными лицами;

- обеспечение контроля за наличием и движением имущества, рациональным использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами, сметами;

- своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности, контроль и выявление внутренних резервов.

Таким образом, в настоящее время АО «Национальная компания «Ќазаќстан темір жолы» представляет собой современный, высокоэффективный организм, органично интегрированный в континентальную систему перевозок и способный максимально соответствовать требованиям клиентов в условиях развитой рыночной конкуренции.

Деятельность АО «Национальная компания «Ќазаќстан темір жолы» и ее дочерних организаций многоаспектна, охватывает различные сферы железнодорожной отрасли, ввиду чего не представляется возможным описать учет и анализ прибыли в компании в совокупном масштабе.

В качестве объекта исследования было выбрано АО «Кедентранссервис» основными видами деятельности которого являются: транспортно-экспедиторские, погрузочно-разгрузочные работы, а также оказание брокерских услуг, таможенное оформление и хранение грузов.

2. Действующая практика учета и анализа прибыли на материалах АО «Кедентранссервис», дочерней организации АО НК «Казахстан Темир Жолы»

Организация перевозочного процесса в железнодорожной отрасли – деятельность, имеющая ряд особенностей, от которых зависят не только организация и технология производства, но и возможности учета и контроля над расходами и доходами предприятия.

Основными задачами компании АО НК «Казахстан Темир Жолы» являются полное обеспечение потребностей экономики страны и всего населения в перевозках, ускорение доставки грузов, сокращение транспортных издержек.

Как уже было отражено в первой главе дипломной работы, в состав Акционерного общества «Национальная компания «Қазақстан темір жолы» входят дочерние организации и зависимые акционерные общества, одним из которых является АО «Кедентранссервис».

АО «Кедентранссервис» оказывает широкий спектр услуг по обработке грузов:

1) погрузка и выгрузка грузов в контейнерах, из вагона в вагон

2) хранение грузов на открытых и крытых площадках, в том числе на СВХ

3) перегруз грузов на пограничной станции Достык

4) доставка автотранспортом груза клиента «до двери»

5) услуги локомотивной тяги

6) услуги по экспедированию и логистике

7) таможенное оформление грузов

Рассмотрим порядок отражения дохода и расхода на примере Карагандинского филиала АО «Кедентранссервис».

В силу особенностей транспортно-экспедиторская деятельность выделена в отдельный раздел Гражданского кодекса Республики Казахстан и регулируется статьями 708–714 Гражданского Кодекса Республики Казахстан от 01.07.99 г. №409-И.

Основным видом деятельности экспедиторских организаций является организация перевозок грузов, согласно Гражданскому Кодексу Республики Казахстан 03–99 ОКЭД от 05.07. 1999 г. №11, что отражается в уставе фирмы и статистической карточке с присвоением кода 63.40, и по которому эти организации учитываются в налоговых комитетах Республики Казахстан как посредники-поверенные, работающие по поручению клиента.

При отражении такого рода услуг экспедитор заключает договор транспортной экспедиции согласно ст. 708 – 714 ГК РК от 01.07.1999 г. №409-И, по которому он выполняет услуги экспедиции собственными силами и организует перевозку груза клиента силами перевозчиков, т.е. третьих лиц, за счет и по поручению клиента, при этом за организацию перевозки и услуги экспедиции он получает доход в форме вознаграждения.

Процесс реализации транспортно-экспедиторских услуг имеет свои особенности:

– суммы, полученные от клиента, но предназначенные исключительно для оплаты услуг перевозчика, не могут быть признаны и отражены в учете экспедитора.

– суммы, полученные экспедитором от клиента и направленные на оплату услуг перевозчика, являются транзитными финансовыми платежами за третьих лиц в силу заключенного договора транспортной экспедиции или железнодорожной накладной и не должны затрагивать доходную и затратную стороны учета экспедитора, т. к. не являются его собственностью.

Следовательно, экспедитор имеет право признать доходом в составе совокупного годового дохода только суммы вознаграждения, полученные от выполнения уставных услуг, которые он оказывает клиенту непосредственно, но не суммы, предназначенные в пользу третьей стороны.

Объектами бухгалтерского учета в процессе реализации услуг являются: доходы от оказания услуг, налог на добавленную стоимость, себестоимость оказанных услуг.

Доход от реализации транспортно-экспедиторских услуг бухгалтерская служба филиала признает, когда удовлетворяются все обозначенные ниже условия:

-филиал передал покупателю существенные риски и выгоды, связанные с правом собственности на услугу;

-сумма дохода может быть надежно измерена;

-имеется вероятность получения филиалом экономических выгод от продажи услуги;

-понесенные и ожидаемые затраты, связанные с получением операцией, могут быть надежно измерены.

Для того, чтобы определить, в какой момент предприятие передало покупателю существенные риски и выгоды, связанные с правом собственности, бухгалтерская служба Карагандинского филиала АО «Кедентранссервис» изучает все условия операции.

В Типовом плане счетов от 23 мая 2007 года для отображения доходов, полученных предприятием, предназначены счета раздела 6 «Доходы», который включает в себя следующие подразделы:

- 6000 «Доход от реализации продукции и оказания услуг»;

- 6100 «Доходы от финансирования»;

- 6200 «Прочие доходы»;

- 6300 «Доходы, связанные с прекращаемой деятельностью»

- 6400 «Доля прибыли организаций, учитываемых по методу долевого участия» [18, с. 298].

В конце отчетного периода счета данного раздела закрываются на счет 5610 «Итоговая прибыль (итоговый убыток)».

Таким образом, для отражения доходов предприятия, полученных от оказанных услуг АО «Кедентранссервис» предназначены счета подраздела 6000 «Доход от реализации продукции и оказания услуг», который включает в себя следующие счета:

- 6010 «Доход от реализации продукции и оказания услуг»;

- 6020 «Возврат проданной продукции»;

- 6030 «Скидки с цены и продаж».

По кредиту счета 6010 «Доход от реализации продукции и оказания услуг» отражаются доходы от реализации продукции; доходы, полученные в прошлом периоде, но относящиеся к отчетному периоду. В подразделе 6000 «Доход от реализации продукции и оказания услуг» также есть счет 6020 «Возврат проданной продукции». Все возвраты и торговые скидки вычитываются из дохода. Они рассматриваются как уменьшение доходов, а не как расходы. Скидки предоставляются, чтобы побудить покупателя к досрочной оплате продукции.

Рассмотрим одну хозяйственную операцию по реализации транспортно-экспедиторской услуги покупателю, и отражение ее и учетных операций, сопровождающих ее в бухгалтерском учете.

Между Карагандинским филиалом АО «Кедентранссервис» и ТОО «Темир-булат» был заключен договор транспортно-экспедиторских услуг. Всего по договорной цене на общую сумму – 1046000 тенге. Налог на добавленную стоимость 13% на сумму – 135980 тенге. Всего к оплате: 1181980 тенге.

Согласно условиям договора, стоимость договора покупатель оплатить в размере 100% предоплаты, покупателю был выставлен счет-фактура, который в течении 3-х банковских дней был оплачен безналичным расчетом.

Данная операция была отражена в журнале проводок предприятия за январь 2008 года (таблица 2).

Таблица 2 – Корреспонденция счетов по учету реализации транспортно-экспедиторских услуг на предприятии Карагандинский филиал АО «Кедентранссервис» за январь 2008 года

| № п\п |

Дата операций |

Содержание операций |

Сумма, тенге |

Корреспонденция счетов |

| Дт |

Кт |

| 1 |

15.01 |

Покупателю предъявлен счет на предоплату за оказанные услуги |

1046000 |

1210 |

6010 |

| 2 |

15.01 |

Отражен налог на добавленную стоимость, 13% |

135980 |

1210 |

3130 |

| 3 |

16.01 |

Поступили деньги на текущий банковский счет от покупателя |

1181980 |

1030 |

1210 |

Кроме основного вида деятельности филиал АО «Кедентранссервис» занимается реализацией основных средств. На основании п. 2 статьи 3 Закона Республики Казахстан «О бухгалтерском учете и финансовой отчетности» №234-III от 28 февраля 2007 года, доход от реализации внеоборотных активов и внереализационные доходы от переоценки активов и рыночной стоимости ценных бумаг является «доходом от неосновной деятельности» [1].

Получение дохода от реализации основных средств находит свое отражение на счетах подраздела 6210 «Доходы от выбытия активов», где отражаются операции, связанные с получением доходов от реализации долгосрочных активов (основных средств, нематериальных активов, финансовых активов) [19].

Так в январе 2008 года предприятием реализовано основное средство – вагон (несамоходное прицепное транспортное средство) на отпускную стоимость основного средства 324728 тенге (НДС в том числе). Так как Карагандинским филиалом АО «Кедентранссервис» реализованные основные средства были отгружены, выставлен и получен соответствующий доход, т.е. филиал передал покупателю существенные риски и выгоды, связанные с правом собственности на товар, то данный доход был признан финансовой службой предприятия.

Данная операция была также отражена в журнале проводок предприятия за январь 2008 года (таблица 3).

Таблица 3 – Корреспонденция счетов по учету реализации основных средств на предприятии Карагандинский филиал АО «Кедентранссервис» за январь 2008 года

| № п\п |

Дата операций |

Содержание операций |

Сумма, тенге |

Корреспонденция счетов |

| Дт |

Кт |

| 1 |

26.01 |

Реализован вагон |

287370 |

1210 |

6210 |

| 2 |

26.01 |

Отражен налог на добавленную стоимость, 13% |

37358 |

1210 |

3130 |

| 3 |

26.01 |

На сумму ранее начисленного

износа

|

49944 |

2422 |

1512 |

| 4 |

26.01 |

На балансовую стоимость |

135805 |

7410 |

1512 |

| 3 |

16.01 |

Поступили деньги на расчетный счет от покупателя за реализованный вагон |

324728 |

1030 |

1210 |

Порядок ведения аналитического учета операций и событий установлен бухгалтерской службой АО «Кедентранссервис» в соответствии с законодательными актами Республики Казахстан и исходя из потребностей предприятия.

Аналитический учет по доходам от основной деятельности и расчетам с покупателями и заказчиками ведется в журнале-ордере №11, №14, аналитическим расшифровкам к ним (Приложения В, Г).

Другие виды доходов, такие как, доходы от аренды, доходы от инвестиционной деятельности, доходы от реализации нематериальных активов, ценных бумаг, дивидендов по акциям и доходам в виде процентов в бухгалтерии предприятия не отражаются, так как предприятие АО «Кедентранссервис» не занимается данными видами деятельности.

Услуги по предоставлению в пользование собственных вагонов классифицируются как услуги операторов вагонов, предоставляемые клиентам в рамках Договоров транспортно-экспедиторских услуг, заключаемых согласно статей 683 Гражданского Кодекса Республики Казахстан от 1.07.99 г. №409 и согласно Приказу МТиК РК от 13.09.04 г. №345–1.

В процессе осуществления финансово-хозяйственной деятельности предприятие АО «Кедентранссервис» несет расходы, которые играют основную роль при формировании конечного финансового результата. К расходам на данном предприятии относятся: себестоимость реализованной продукции (оказанных услуг) и расходы периода, включающие в себя: административные расходы, расходы по реализации продукции, расходы на финансирование.

В соответствии с Типовым планом счетов бухгалтерского учета, утвержденным Приказом МФ РК №185 от 23 мая 2007 года, в АО «Кедентранссервис» расходы отражаются в разделе 7 «Расходы» [18].

Наибольший удельный вес во всех расходах АО «Кедентранссервис» занимают производственные затраты. Себестоимость произведенной продукции (оказанных услуг) – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием производственной и коммерческой деятельности, связанной с выпуском и реализацией продукции, то есть все то, во что обходиться предприятию производство и реализацию продукции. Все затраты на производство готовой продукции списываются и обобщаются в конце периода.

Себестоимость оказанных услуг на предприятии признается как расход в тот отчетный период, в который признается с ним доход.

В целях синтетического учета себестоимости реализованной продукции (оказанных услуг) применяют счета подраздела 7000 «Себестоимость реализованной продукции и оказанных услуг». К счету 7010 «Себестоимость реализованной продукции и оказанных услуг» открыты субсчета по видам реализуемых готовой продукции, выполненных работ, услуг. Принятая предприятием система субсчетов должна найти свое отражение в рабочем плане счетов и учетной политике предприятия.

В АО «Кедентранссервис» по данному счету предназначены следующие субсчета:

- 7011 «Себестоимость оказанных услуг по погрузке-разгрузке»;

- 7012 «Себестоимость услуг локомотивной тяги»

- 7012 «Себестоимость прочих услуг».

На основе сводных данных об оказанных транспортно-экспедиторских услугах дебетуют счет 7011 «Себестоимость оказанных услуг по погрузке-разгрузке» и кредитуют счета подраздела 8100 «Основное производство», которые предназначены для учета затрат на производство.

Исследуем хозяйственную операцию по реализации транспортно-экспедиторских услуг Карагандинским филиалом АО «Кедентранссервис» в январе 2008 года, рассмотренную выше.

Предприятию ТОО «Темир-булат» были оказаны услуги всего по договорной цене на общую сумму – 1046000 тенге. Налог на добавленную стоимость (13%) на сумму – 135980 тенге. Всего к оплате: 1181980 тенге.

Для производства данях услуг филиалом были понесены затраты, которые отражались в течении отчетного периода на счетах производственного учета и затем были списаны на счет 7011 «Себестоимость оказанных услуг по погрузке-разгрузке». В результате реализации услуг предприятием был получен доход, фактическая себестоимость также признается как расход в момент реализации и составляет 648000 тенге.

Рассмотрим корреспонденцию счетов по учету вышеописанной хозяйственной операции (таблица 4).

Таблица 4 – Корреспонденция счетов по учету хозяйственной операции по реализации транспортно-экспедиторских услуг

| № п\п |

Дата операций |

Содержание операций |

Сумма, тенге |

Корреспонденция счетов |

| Дт |

Кт |

| 2 |

15.01 |

Покупателю предъявлен счет |

1046000 |

1210 |

6011 |

| 3 |

15.01 |

Отражен налог на добавленную стоимость, 13% |

135980 |

1210 |

3130 |

| 4 |

15.01 |

Списывается себестоимость оказанных услуг |

648000 |

7011 |

1320 |

Аналитический учет по счету 7010 «Себестоимость реализованной продукции и оказанных услуг» отражается в ведомости, в которой указано количество и себестоимость продукции, работ и услуг, реализованных за месяц и с начала года.

Таким образом, себестоимость оказанных транспортно-экспедиторских услуг на предприятии АО «Кедентранссервис» признается как расход одновременно с признанием дохода от реализации продукции (оказания услуг). В бухгалтерском учете списывается себестоимость, включающая все затраты экспедитора.

Расходы периода – особый вид расходов организации, характерной особенностью которых является их, в основном, постоянный размер, не подверженный влиянию расходов по производству и приобретению товаров, работ, услуг [19, 127].

Расходы периода, в отличие от затрат на производство продукции, не зависят от объема производства и являются постоянными расходами, не связанными с конкретными видами реализованной продукции или услуг. Предприятие АО «Кедентранссервис» несет расходы периода даже в том случае, когда в течение определенного периода оно ничего не производят. К расходам периода на данном предприятии относятся:

- расходы по реализации продукции и оказанию услуг;

- административные расходы;

- расходы на финансирование.

В учетной политике АО «Кедентранссервис» определены основные статьи расходов периода (Приложение Д).

Данные расходы не влияют на себестоимость реализованных услуг, а периодично списываются на уменьшение прибыли (убытка) отчетного года.

Основными статьями расходов по реализации готовой продукции и оказанию услуг на предприятии АО «Кедентранссервис» являются:

- расходы по командировкам работников, связанных с заключениями контрактов;

- амортизация основных средств;

- расходы по рекламе;

- затраты на тару и упаковку продукции на складах предприятия;

- прочие расходы, связанные со сбытом товаров.

В приведенную номенклатуру статей расходов, предприятие может вносить изменения и дополнения, связанные с особенностями деятельности предприятия.

В целях синтетического учета расходов, связанных с реализацией товаров, работ и услуг применяют счет 7110 «Расходы по реализации продукции и оказанию услуг». Данный счет является активным, собирательным, который включает в себя множество наименований статей расходов. В течение отчетного периода на нем собираются в постатейном разрезе, по утвержденной учетной политикой номенклатуре вышеперечисленные виды расходов.

К административным расходам относятся расходы, связанные с обслуживанием предприятия в целом и управлением всей его производственно – хозяйственной деятельностью:

– заработная плата персонала аппарата управления организацией с отчислениями от оплаты труда;

– расходы на командировки; представительские расходы;

– расходы на служебные разъезды и содержание легкового транспорта;

– офисные, типографские, почтово-телеграфные и телефонные расходы;

– амортизация, расходы на содержание и ремонт основных средств общефилиалского (общефирменного) назначения;

– расходы на производство испытаний, опытов, исследований, содержание общефилиалских (общефирменных) лабораторий;

– расходы на изобретательство и технические усовершенствования; затраты на охрану труда (некапитального характера), производимые для общефилиалских (общефирменных) целей;

– подготовка кадров, оргнабор рабочей силы;

– прочие общехозяйственные расходы, налоги, сборы и прочие обязательные отчисления и расходы;

– потери от простоев, потери от порчи материалов и продукции при хранении на филиалских складах;

– недостача материалов и продукции на филиалских складах; прочие непроизводительные расходы, а также другие расходы общего и административного характера [20, с. 220].

На административные расходы на предприятии АО «Кедентранссервис» составляется смета, исходя из установленных норм и нормативов. В основном административные расходы фиксируются только при наличии оправдательных документов: счета, чеки магазинов.

Административные расходы в бухгалтерии предприятия отражаются в соответствии с Типовым планом счетов на счете 7210 «Административные расходы». Данный счет является активным и предназначен для обобщения информации об управленческих и хозяйственных расходах, не связанных напрямую с производственным процессом.

Расходы на счете 7210 целесообразно учитывать по направлениям затрат. При необходимости определения рентабельности отдельных видов продукции (работ, услуг) с учетом общих и административных расходов последние, как правило, распределяют между отдельными видами продукции (работ, услуг) пропорционально сумме основной заработной платы производственных рабочих (без доплат по прогрессивно-премиальным системам) и расходов на содержание и эксплуатацию оборудования.

Общие и административные расходы, учтенные на счете 7210 в конце отчетного периода, списываются с кредита этого счета в дебет счета 5610 «Итоговая прибыль (итоговый убыток)». После списания административных расходов на счет итогового дохода, счет 7210 «Административные расходы» закрывается.

К расходам на финансирование относят расходы по вознаграждениям, оплату процентов по кредитам банков, по кредитам поставщиков, по финансированной аренде имущества и другие расходы.

Для учета расходов по процентам предназначен подраздел 7300 «Расходы на финансирование», включающая в себя следующие счета:

– счет 7310 «Расходы по вознаграждениям»;

– счет 7320 «Расходы на выплату процентов по финансовой аренде»;

– счет 7330 «Расходы от изменения справедливой стоимости финансовых инструментов»;

– счет 7340 «Прочие расходы на финансирование».

При начислении всех видов расходов на финансирование дебетуют соответствующие счета подраздела 7300 «Расходы на финансирование» и кредитуют счет 3380 «Краткосрочные вознаграждения к выплате».

Оплата всех видов расходов на финансирование отражается по дебету счета 3380 «Краткосрочные вознаграждения к выплате» и кредиту счетов:

– 1030 «Денежные средства на текущих банковских счетах» – при оплате процентов с текущего банковского счета;