Курсова робота з банківської справи

Аналіз кредитної діяльності банку

ЗМІСТ

Вступ

1. Інформаційне забезпечення аналізу.

2. Аналіз масштабів і динаміки кредитних вкладень

3. Аналіз диверсифікації кредитних вкладень

4. Аналіз структури кредитного портфеля

5. Оцінки якості кредитного портфеля з погляду ризику

6. Аналіз якості кредитного портфеля банку з погляду захищеності від можливих втрат

7. Аналіз дохідності та ефективності кредитних операцій

Висновки

Список використаної літератури

Вступ

У структурі активних операцій традиційно найбільшу питому вагу мають кредитні операції. Це пов'язано з об'єктивною властивістю капіталу спрямовуватися у сфери, де найвища норма прибутку. Саме аналіз кредитних операцій банку з погляду ступеня ризику, забезпеченості та дохідності лежить в основі аналізу якості активів, що, у свою чергу, є важливим напрямом рейтингової оцінки діяльності банку. Позикові операції являють собою один із найефективніших, тобто прибуткових способів розміщення ресурсів банку. Водночас кредитні операції — це найбільш ризикований вид операцій банку. Кредитні операції формують його кредитний портфель.

Кредитні вкладення, або кредитний портфель комерційного банку, — сукупність усіх позик, наданих банком з метою отримання доходу.

Банк може надавати кредити безпосередньо, укладаючи угоду з позичальником, або купувати позику чи частину позики, яка була видана іншим кредитором, через укладення договору з позичальником.

Кредитний портфель банку включає агреговану балансову вартість усіх кредитів, у тому числі прострочених, пролонгованих та сумнівних до повернення. Разом з тим до нього не входять:

відсотки нараховані, але не сплачені;

зобов'язання видати кредит;

кредитні лінії, які ще не використані;

гарантії та акредитиви;

оперативний лізинг. Від структури і якості кредитного портфеля банку значною мірою залежить його стабільність, репутація та фінансовий успіх. Тому банку необхідно аналізувати якість позичок, проводити незалежні експертизи великих кредитних проектів і заходів, виявляти випадки відхилення від законної кредитної політики.

Постійний аналіз кредитного портфеля в системі управління банком дає змогу вибрати варіант раціонального розміщення ресурсів, напрями кредитної політики банку, знизити ризик за рахунок диверсифікації кредитних вкладень, прийняти рішення щодо доцільності надання позики клієнтам залежно від їх кредитоспроможності, галузевої належності, форм власності і т. д. Результати аналізу дають змогу приймати рішення про зміну напрямів та методів кредитування.

Реклама

Аналіз кредитної діяльності банку передбачає вирішення таких завдань:

♦ визначення ступеня та типу концентрації ризику кредитного портфеля, його відповідності зовнішньому покриттю і достатності створених резервів покриття фактичних і потенційних збитків;

♦ оцінювання адекватності кредитного ризику сумі передбачуваного прибутку;

♦ визначення кредитоспроможності позичальників з метою зниження кредитного ризику;

♦ визначення ефективності кредитних операцій, що дає змогу вибрати доцільний варіант розміщення ресурсів;

♦ зниження ризику неповернення позики.

1.

Інформаційне забезпечення аналізу.

Аналіз кредитних операцій доцільно проводити в такій послідовності:

=> аналізуються масштаби кредитної діяльності банку порівняно з попередніми періодами та іншими банками;

=> аналізується рух кредитів;

=> розраховується оборотність кредитів;

=> визначається рівень диверсифікації кредитних вкладень, який дає змогу максимально знизити ризик неповернення позики;

=> оцінюється повернення позик;

=> проводиться кількісне оцінювання структури кредитного портфеля залежно від різноманітних класифікаційних ознак;

=> виявляється якість кредитного портфеля з погляду ризику і ступеня забезпеченості кредитів;

=> аналізується дохідність та ефективність кредитних операцій.

Інформаційними джерелами аналізу кредитних операцій є такі форми бухгалтерської звітності:

• Файл 02 — Дані про обороти та залишки на балансових рахунках у розрізі кодів валют та груп країн;

• Файл 03 — Дані за оборотами про суми та процентні ставки за кредитами та депозитами в розрізі кодів термінів, кодів валют та резидентності;

• Файл 04 — Дані за оборотами про суми та процентні ставки за кредитами в розрізі галузей економіки (щомісячний);

• Файл 11 — Дані про класифіковані активи в розрізі категорій ризику, форм власності, груп країн (щомісячний);

• Файл 16 — Дані про заборгованість за пролонгованими, простроченими та сумнівними кредитами;

• Файл 17 — Дані про кредитний портфель та залишки за депозитами;

• Файл 22 — дані про структуру активів та пасивів за строками до погашення в розрізі груп валют;

Реклама

• Файл 30 — дані про розрахунок резерву на відшкодування можливих втрат за кредитними операціями комерційних банків, щомісячний;

• ф. № 1Д-КБ «Баланс комерційного банку» (щоденна);

• ф. № 1-КБ «Баланс комерційного банку» (щомісячна);

• ф. № 10-КБ «Оборотно-сальдовий баланс комерційного банку»;

• ф. № 11 «Балансовий звіт комерційного банку»;

• ф. № 611 «Звіт про дотримання економічних нормативів»;

• ф. № 301 «Звіт про кредитний портфель» (місячна);

• о. № 310 «Звіт про суми і процентні ставки за кредитами»;

• ф. № 311 «Звіт про прострочені активи, за якими не нараховуються проценти»;

• ф. № 312 «Звіт про заборгованість за простроченими кредитами, за якими ще нараховуються проценти»;

• ф. № 314-Г «Звіт про залишки заборгованості за кредитами клієнтів-резидентів України, у тому числі нараховані та прострочені проценти» (в розрізі галузей економіки та форм власності);

• ф. №314 «Звіт про залишки заборгованості за кредитами клієнтів-резидентів України, у тому числі нараховані та прострочені проценти» (за видами економічної діяльності);

• ф. № 315 «Звіт про заборгованість за пролонгованими кредитами»;

• ф. № 316 «Звіт про залишки заборгованості за кредитами, наданими клієнтам (класифікація за галузями економіки)»;

• ф. № 320 «Звіт про залишки заборгованості за кредитами, наданими клієнтам (класифікація за видами економічної діяльності)»;

• ф. № 321 «Звіт про залишки заборгованості за кредитами, наданими клієнтам (класифікація за секторами економіки)»;

• ф. № 322 «Звіт про залишки заборгованості за кредитами, наданими клієнтам (класифікація за цільовим спрямуванням)»;

• ф. № 323 «Звіт про залишки заборгованості за кредитами, наданими клієнтам (класифікація за формами власності)»;

• ф. № 604 «Розрахунок резерву на можливі втрати за позичками комерційних банків»;

• ф. № 611 «Звіт про дотримання економічних нормативів»;

• ф. № 613 «Звіт про надані банком «великі» кредити»;

• ф. № 614 «Звіт про надані банком «великі» кредити (у розрізі «великих» кредитів);

• ф. № 615 «Звіт про надані банком кредити інсайдерам»;

• ф. № 614 «Звіт про надані банком «великі» кредити (у розрізі позичальників)»;

• аналітичні дані за кредитними справами позичальників.

2.

Аналіз масштабів і динаміки кредитних вкладень.

Аналіз кредитної діяльності банку доцільно починати з визначення місця, яке посідають кредитні операції в загальному обсязі активів банку, тобто необхідно дати загальну оцінку масштабів кредитної діяльності. Для цього розраховується коефіцієнт частки кредитів у загальних активах банку за формулою:

Чк.о = Середні кредитні вкладення / Середні активи

Цей показник може бути розрахований як у цілому за аналізований період, так і на якусь певну дату, тобто на початок, чи кінець періоду. Він показує частку кредитних операцій у загальних активах банку і характеризує кредитну активність банку. Якщо даний коефіцієнт занадто високий, то це означає, що діяльність банку, можливо, недостатньо диверсифікована, що, у свою чергу, підвищує ризик у разі погіршення кредитного портфеля. Навпаки, коефіцієнт низький свідчитиме про те, що банк недостатньо використовує джерела фінансування у процесі формування прибуткових активів і тим самим обмежує свій прибутковий потенціал.

Банк, який занадто перевантажений позиками, має високий коефіцієнт частки позик у загальних активах. Показник понад 65 % вважається високим. Ліквідні банки мають нижчий рівень цього коефіцієнта, але більшу частку коштів у короткострокових коштах грошового ринку та в інвестиційних цінних паперах, які, у свою чергу, можуть легко конвертуватися в грошові кошти, що потім можуть бути видані у формі позик.

Кредитна активність банку наведена в табл. 1.

У розглянутому прикладі (табл. 1) частка кредитних операцій на початок року становила 29,4 %, а на кінець року — 44,3 %, тобто підвищилася на 14,9 процентного пункту. Це можна розцінювати як позитивне явище. Але повний висновок про доцільність розширення позикової діяльності можна зробити після аналізу погашення позик та розрахунку ефективності окремих видів банківської діяльності, а також об'єктивних можливостей їх розвитку.

Таблиця 1

АНАЛІЗ МАСШТАБІВ КРЕДИТНОЇ ДІЯЛЬНОСТІ БАНКУ «А»

Наступним етапом аналізу кредитних операцій є визначення темпів зростання та приросту. Темп зростання визначається як співвідношення суми кредитних вкладень на кінець звітного періоду та суми на початок періоду:

Наведені коефіцієнти свідчать про темпи зростання (приросту) чи зниження позикової діяльності банку. При цьому необхідно визначити та проаналізувати будь-які джерела (тобто сегменти портфеля) змін, а також їх впливу на ризик діяльності. Крім цього, важливо виявити, чи є ці зміни типовими для всієї банківської системи, чи тільки для даного банку.

Так, наприклад, в аналізованому банку (табл. 1) загальний абсолютний приріст позикових коштів становив 79 122 тис. грн. При цьому кредитні вкладення збільшилися в 4 рази за звітний період, а темп їх приросту становив 308,1 %.

Правильний висновок про розширення масштабів кредитної діяльності банку можна зробити тільки за умови нейтралізації інфляційного чинника. Якщо за аналізований період річний індекс інфляції становив 139,7 %, то, коригуючи базові дані на цей індекс, можна зробити висновок, що реальний темп зростання позикових вкладень банку становив 292 %, а темп приросту — 192 %, що в сучасних умовах є досить ризикованим явищем.

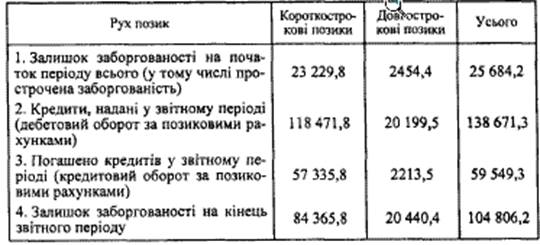

Аналіз руху кредитів банку передбачає вивчення фінансової звітності, з якої можна визначити питому вагу нових кредитів відносно залишку позикової заборгованості на кінець звітного періоду, відсоток погашення кредитів за звітний період, співвідношення дебетових та кредитових оборотів, достатність резерву на можливі втрати за позиками, розмір прострочених процентів.

Таблиця 2

РУХ КРЕДИТІВ У БАНКУ «А» СТАНОМ НА 1.01.2003 р., тис. Грн.

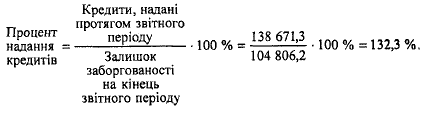

3 табл. 2 видно, що надані протягом звітного періоду кредити відносно залишку позикової заборгованості на кінець періоду становили 132,3 %.

За цим показником можна дізнатися, скільки кредитів залишилося непогашеними з виданих у минулому звітному періоді. У наведеному прикладі залишок позикової заборгованості не перевищує розміру щойно виданих кредитів. Це позитивно характеризує діяльність банку щодо аналізу руху кредитів. Той самий показник можна розрахувати за короткостроковими та довгостроковими позиками. Вони дорівнюють відповідно 140,4 % та 98,8 %. Це говорить про те, що якщо залишок позикової заборгованості за короткостроковими кредитами на кінець періоду нижчий розміру щойно виданих за звітний період кредитів, то щодо довгострокових кредитів спостерігається протилежна тенденція.

Процент перехідних залишків за довгостроковими кредитами становить -1,2 % (98,8 % - 100 %), тобто залишок кредитної заборгованості на кінець періоду перевищив суму виданих у звітному періоді довгострокових кредитів на 240,9 тис. грн. Це є свідченням наявності проблеми погашення кредитів, виданих у попередньому періоді.

Даний показник, навіть у разі несвоєчасного відображення банком фактів простроченої заборгованості, наявності значної частки пролонгованих позик у кредитному портфелі банку, допомагає побачити, яка сума залишків позикової заборгованості банку не має руху та переходить з кварталу в квартал.

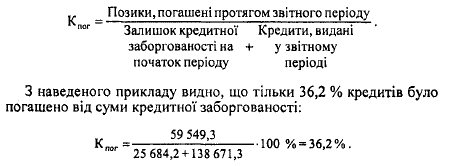

Так само можна розрахувати відсоток погашення кредитів (Кпог). Цей показник визначається як відношення суми погашених у звітному періоді позик до загальної суми залишку позикової заборгованості на початок періоду та суми щойно виданих кредитів:

За короткостроковими позиками цей показник становив 40,5 % та за довгостроковими — 9,8 %. Це свідчить про те, що в даному банку відсоток погашення позик відносно виданих кредитів незначний, що обумовлено, можливо, недостатньою оборотністю позик, або великим терміном, на який видаються позики.

Другий показник доповнює перший і дає змогу по-новому трактувати отримані результати. Якщо перший показник свідчить про обмеження комерційним банком розміру щойно виданих кредитів, то другий — про низьку частку погашення раніше виданих кредитів до звітного періоду.

Загальний висновок, який можна зробити з наведених розрахунків, такий: банку слід поліпшити політику щодо видачі кредиту, контролю за поверненням позик, контролю за його забезпеченням.

3.

Аналіз диверсифікації кредитних вкладень

З метою зниження ризику втрат потрібен більш глибокий аналіз кредитного портфеля з погляду диверсифікації кредитних вкладень.

Диверсифікація позик як засіб захисту від кредитного ризику буває портфельною, географічною та галузевою.

Портфельна диверсифікація являє собою розподіл позикових грошових коштів між різними суб'єктами (юридичними та фізичними особами). Чим більшій кількості позичальників буде надано для тимчасового використання позиковий капітал конкретного банку, за інших рівних умов, тим меншим буде ступінь ризику неповернення боргу, оскільки ймовірність банкрутства багатьох позичальників значно нижча ймовірності банкрутства одного чи кількох позичальників.

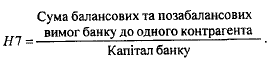

Аналіз портфельної диверсифікації кредитних вкладень здійснюється на основі нормативу максимального розміру кредитного ризику на одного контрагента (Н7), нормативу великих кредитних ризиків (Н8), питомої ваги великих кредитів у загальній сумі заборгованості, кількості великих кредитів та їх середнього розміру.

Національний банк України пропонує розраховувати норматив максимального кредитного ризику на одного контрагента за такою формулою:

Значення цього показника не повинно перевищувати 25 %. Якщо сума на одного контрагента перевищує 10 % власних коштів банку, то такий кредит вважається «великим». Загальний залишок заборгованості за всіма великими кредитами, виданими банком з урахуванням позабалансових зобов'язань, не повинен перевищувати восьмикратного розміру власних коштів банку. Це співвідношення контролюється за допомогою нормативу великих кредитних ризиків (Н8) за такою формулою:

Н8 = Сума великих кредитів / Капітал банку

Якщо сума всіх великих кредитів перевищує восьмикратний розмір власних коштів не більше ніж на 50 %, то вимоги до платоспроможності подвоюються (16 %), а якщо вони перевищують цей розмір більш ніж на 50 %, то вимоги потроюються (24 %).

Аналіз дає змогу зробити такі висновки про рівень диверсифікації кредитних вкладень. Поліпшення диверсифікації характеризується збільшенням кількості великих кредитів за зниження їх питомої ваги в загальній сумі кредитних вкладень і зменшенням середнього розміру великого кредиту. Зниження кількості великих кредитів за незмінної або зростаючої питомої ваги їх фактичної величини, а також середнього розміру говорить про недостатню роботу банку щодо диверсифікації кредитних вкладень, збільшує ризик неповернення позики і можливості виникнення дефіциту ліквідних засобів. З метою підвищення ліквідності слід дотримуватись відмінного від нормального рівня граничної суми великих кредитів. При цьому треба виходити з того, що заборгованість за великими кредитами не повинна перевищувати 50 % фактичних кредитних вкладень.

Розглянемо рівень диверсифікації кредитних вкладень на прикладі (табл. 4).

Таблиця 4

АНАЛІЗ РІВНЯ ДИВЕРСИФІКАЦІЇ КРЕДИТНИХ ВКЛАДЕНЬ, тис. грн.

Розрахунки свідчать, що аналізований банк дотримується нормативних значень максимального ризику по всіх контрагентах (та їх рівень не перевищує 25 % від суми капіталу).

При цьому банк має достатню кількість великих кредитів. Використовуючи дані табл. 5.6, можна зробити висновок, що питома вага великих кредитів зменшилась на 2 процентні пункти (до 12,5 % проти 14,5 % у попередньому періоді).

Взагалі показники диверсифікації кредитних вкладень поліпшилися. Про це свідчить збільшення кількості великих кредитів (з 8 до 11) і зменшення середнього розміру великого кредиту на 405 тис. грн.

Динаміка розглянутих показників свідчить про поліпшення управління кредитним портфелем у напрямі зниження кредитного ризику. Проте занадто велика диверсифікація кредитних вкладень має свої вади, ускладнює управління кредитним портфелем банку.

Сама по собі портфельна диверсифікація кредитів за окремими контрагентами не приведе до зниження ризику. Тут важливо суворо дотримуватись галузевої диверсифікації: не надавати кредит кільком підприємствам однієї галузі, оскільки погіршення становища в цілому по галузі тільки посилює ймовірність банкрутства; не надавати кредит підприємствам різних галузей, але пов'язаних одне з одним технологічним процесом (наприклад, виробництво цукрового буряку, заводи з перероблення цукрового буряку, кондитерська промисловість, реалізація продукції); піддавати детальному аналізу техніко-економічне обґрунтування на кредит (розрахунок окупності кредитних вкладень). Для зниження кредитного ризику також необхідно враховувати вплив географічної диверсифікації, яка являє собою розподілення кредитів у різних географічних зонах. Контроль за дотриманням цих принципів зниження кредитного ризику здійснюється за допомогою подальшого аналізу структури кредитного портфеля.

4.

Аналіз структури кредитного портфеля

Кредитний портфель являє собою сукупність виданих позик, які класифікуються на основі різних критеріїв, пов'язаних з різними чинниками кредитного ризику або зі способами захисту від нього.

Управління кредитним портфелем дає змогу балансувати та стримувати ризик усього портфеля, контролювати ризик, притаманний тим чи іншим ринкам, клієнтам, позиковим інструментам, кредитам та умовам діяльності. Управління кредитними ризиками вимагає систематичного кількісного та якісного аналізу кредитного портфеля та роботи з проблемними кредитами.

Аналіз кредитного портфеля потребує дослідження його структури в розрізі груп ризику, ступеня забезпеченості, галузевої структури, форм власності позичальників і т. п., а також вивчення динаміки кожної групи, сегментації кредитного портфеля.

Особливу увагу, як уже зазначалося, приділяють якості кредитного портфеля, захищеності його від кредитного ризику. З метою підвищення надійності та стабільності банківської системи, захисту інтересів кредиторів і вкладників комерційних банків постановою Правління Національного банку України № 279 від 6.07.2000 р. затверджене Положення про порядок розрахунку резерву для відшкодування можливих втрат за кредитними операціями банків.

Комерційні банки зобов'язані створювати резерви для відшкодування можливих витрат за основним боргом (без процентів та комісій) за всіма видами наданих кредитів у національній та іноземній валютах, у тому числі за наданими депозитами, кредитами іншим банкам, суб'єктами господарювання (овердрафт, ураховані векселі, факторингові операції, фінансовий лізинг), наданими гарантіями та поручительствами.

Резерв використовується на покриття безнадійної заборгованості, яка виникла від кредитної діяльності банку.

Резерв під кредитні ризики розподіляється на резерв під стандартну заборгованість за кредитами та резерв під нестандартну заборгованість за кредитами (кредити під контролем, субстандартні, а також безнадійні, сумнівні кредити).

З метою нарахування резерву й оцінки якості кредитного портфеля комерційні банки здійснюють класифікацію виданих кредитів та оцінку кредитних ризиків з урахуванням таких критеріїв:

S оцінка фінансового стану позичальника;

S погашення позичальником кредитної заборгованості за основним боргом та відсотків за нею.

Для оцінки фінансового стану позичальника — юридичної особи використовуються такі показники:

• коефіцієнт абсолютної ліквідності;

• проміжний коефіцієнт покриття (проміжний коефіцієнт ліквідності);

• коефіцієнт загальної ліквідності;

• коефіцієнт автономії;

• коефіцієнт фінансового важеля;

• коефіцієнт маневреності;

• коефіцієнт фінансової стійкості;

коефіцієнт забезпеченості запасів та витрат;

обсяг реалізації та прибутку;

показники прибутковості;

склад та динаміка дебіторо-кредиторської заборгованості;

грошові потоки позичальника.

Також мають бути враховані фактори суб’єктивного характеру:

♦ ефективність управління позичальника;

♦ ринкова позиція позичальника і його залежність від циклічних та структурних змін в економіці та галузі;

♦ наявність державних замовлень та державна підтримка позичальника тощо;

♦ погашення кредитної заборгованості позичальником у минулому;

♦ професіоналізм керівництва.

Оцінювання фінансового стану позичальника — комерційного банку здійснюється на підставі таких критеріїв (рис. 1).

Рис. 1. Критерії оцінки фінансового стану позичальника — комерційного банку

Під час оцінювання фінансового стану позичальника — фізичної особи мають бути враховані:

• соціальна стабільність клієнта, тобто наявність власної нерухомості, цінних паперів тощо, постійної роботи, сімейний стан;

• наявність реальної застави;

• вік та здоров'я клієнта;

• загальний матеріальний стан клієнта, його доходи та витрати;

• інтенсивність користування банківськими позиками у минулому та своєчасність їх погашення і відсотків за ними, а також користування іншими банківськими послугами;

• зв'язки клієнта у діловому світі тощо.

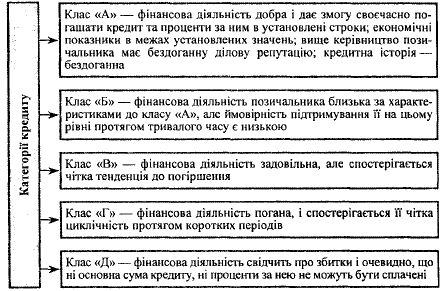

Згідно з оцінкою фінансового стану позичальника та перспектив його розвитку кредити відносяться до таких категорій (рис. 2):

Рис. 2. Категорії кредитів за ступенем ризику

Виходячи з погашення позичальником кредитної заборгованості за основним боргом та відсотків за нею погашення є:

♦ добрим — якщо заборгованість за кредитом та відсотки за ним сплачуються в установлені строки та за кредитом, пролонгованим один раз на строк не більше 90 днів;

♦ слабким — якщо прострочена заборгованість за кредитом та відсотки за ним становлять не більше 90 днів, чи заборгованість за кредитом, пролонгованим на строк понад 90 днів, якщо відсотки сплачуються;

♦ недостатнім — якщо прострочена заборгованість за кредитом та відсотки за ним становлять понад 90 днів, чи заборгованість за пролонгованим кредитом понад 90 днів та відсотки не сплачуються.

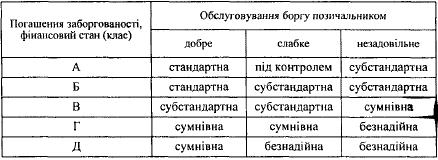

Відповідно до перелічених критеріїв кредитний портфель банків класифікується за такими групами:

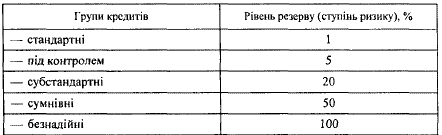

На підставі класифікації позик комерційний банк створює резерв щодо кожної групи кредитів.

Резерв має бути сформований у повному обсязі відповідно до сум фактичної кредитної заборгованості за групами ризику та встановленого рівня резерву з розподілом за видами валют.

Комерційний банк формує резерв під стандартну заборгованість за кредитами щоквартально.

Під нестандартну заборгованість за кредитами, віднесеними до категорії «під контролем», «субстандартні», «безнадійні», комерційний банк формує резерв у повному обсязі також щоквартально.

За ступенем ризику позики або ступенем надійності клієнта кредити поділяються на п'ять груп: стандартні, під контролем, субстандартні, сумнівні, безнадійні кредити.

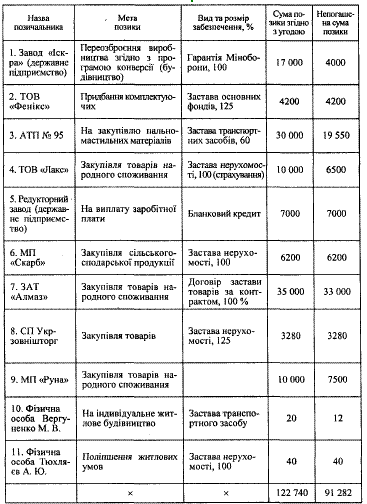

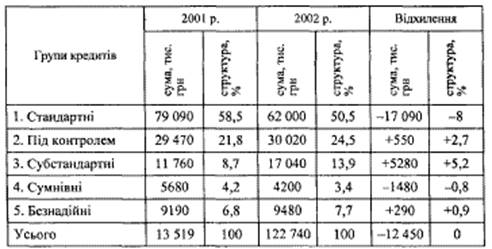

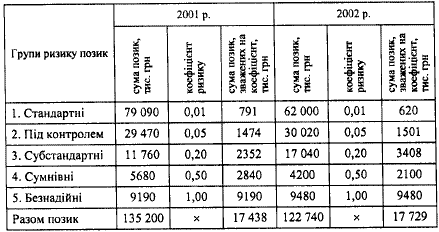

Розглянемо структуру кредитного портфеля банку за групами ризику, яка склалася за останні два роки на умовному прикладі (табл. 5). Сукупний кредитний портфель банку наведено в

табл. 6. КРЕДИТНИЙ ПОРТФЕЛЬ БАНКУ «А»

СТАНОМ НА 1.01.2002 p., тис. грн.

Таблиця 6

СТРУКТУРА КРЕДИТНОГО ПОРТФЕЛЯ БАНКУ «А» ЗА ГРУПАМИ РИЗИКУ

З таблиці видно, що за аналізований період структура кредитного портфеля дещо погіршилася. Так, питома вага ризикованих та високоризикованих кредитів збільшилась на 5,3 процентного пункту (з 19,7 % у 2001 р. до 25 % у 2002 р.). При цьому значно зросла частка сумнівних кредитів (на 5,2 процентного пункту, або на 5280 тис. грн). Частка безнадійних кредитів зросла на 0,9 процентного пункту, або на 290 тис. грн. Це свідчить про те, що в банку проводиться досить високоризикована кредитна політика.

З огляду на таке становище аналіз треба деталізувати в напрямі виявлення причин збільшення питомої ваги небезпечних та безнадійних (збиткових) кредитів і проаналізувати можливі наслідки та заходи щодо їх усунення.

Аналіз галузевої структури кредитів дає змогу визначити галузеву диверсифікацію кредитів порівняно з попередньою звітною датою. Для цього розраховується питома вага вкладених в окремі галузі позик у цілому за короткостроковими та довгостроковими позиками, а також у динаміці. Галузева диверсифікація кредитних вкладень повинна сприяти розвитку пріоритетних галузей народного господарства.

Структурний аналіз проводиться для визначення надмірної концентрації кредитних операцій в одному сегменті, що підвищує ступінь кредитного ризику. Проте надмірна диверсифікація кредитного портфеля створює певні труднощі в управлінні позиковими операціями та може стати причиною банкрутства банку,

тому зарубіжні комерційні банки визначають для себе межі вкладення ресурсів у певний сегмент, тобто застосовують метод лімітування. Ці межі враховують у своїй діяльності кредитний комітет та керівники вищого рівня.

Як видно з даних табл. 5.12, банк визначається нераціональною структурою кредитних вкладень, основна їх частка була вкладена в торговельно-посередницьку діяльність — 47,5 %. Це зумовлено великим попитом на кредитні ресурси саме в цій галузі. Заінтересованість банку вкладати саме в цю галузь обумовлена високою оборотністю цих позик.

Таблиця 7

АНАЛІЗ СТРУКТУРИ КРЕДИТНОГО ПОРТФЕЛЯ ЗА ГАЛУЗЕВОЮ ОЗНАКОЮ

Проте порівняно з попереднім періодом диверсифікація кредитних вкладень дещо поліпшилась. З'явилися вкладення в транспортну галузь (24,4 %), збільшилася частка кредитних вкладень у сільське господарство та промисловість.

Отже, незважаючи на відносне поліпшення галузевої структури кредитного портфеля банку, все ж слід з метою зниження ризику продовжувати політику подальшого збільшення кредитних вкладень у промисловість, будівництво, сільське господарство, споживчі позики і зменшувати кредитування інших, не основних галузей народного господарства, де розташована головна зона кредитного ризику банку. Останньому слід розробити обґрунтовані ліміти кредитування різних галузей народного господарства.

За строком використання позики поділяються на:

— строкові;

— безстрокові (до запитання).

Строкові — це позики надані на визначений у договорі термін. У свою чергу вони бувають короткострокові (терміном до одного року), середньострокові (терміном від одного до трьох років), довгострокові (терміном понад три роки). Строк кредиту, а також проценти за користування ним (якщо інше не передбачено умовами кредитного договору) визначаються з моменту отримання (зарахування на рахунок позичальника або сплати платіжних документів з позикового рахунку позичальника) до повного погашення кредиту та процентів за користування ним. Короткострокові кредити можуть надаватися банком у разі тимчасових фінансових труднощів, що виникають у зв'язку з витратами виробництва та обігу, не забезпечених надходженнями коштів у відповідному періоді. Аналізуючи структуру короткострокових кредитів, потрібно виділяти такі групи кредитів:

• до 1 місяця;

• від 1 до 3 місяців;

• від 3 до 6 місяців;

• від 6 місяців до 1 року.

Середньострокові кредити можуть надаватися на оплату обладнання, поточні витрати, на фінансування капітальних вкладень. У свою чергу, вони поділяються на:

— кредити зі строком від 1 до 2 років;

— кредити зі строком використання понад 2 роки. Довгострокові кредити можуть надаватися для формування

основних фондів, об'єктом кредитування можуть бути капітальні витрати на реконструкцію, модернізацію та розширення вже діючих основних фондів, на нове будівництво, на приватизацію та інше, і видаються строком понад три роки.

Слід відзначити, що у плані рахунків банку є лише рахунки для короткострокових та довгострокових кредитів, а середньострокові відносять до групи довгострокових кредитів.

Кредити до запитання (безстрокові) — це кредити, які видаються на невизначений термін і які на вимогу кредитодавця мають бути погашені у визначений ним час. Якщо кредитодавець не вимагає повернення, то кредит погашається позичальником у строк, визначений самостійно.

За фінансовою дисципліною позичальника виділяють такі групи кредитів:

• стандартні;

• пролонговані;

• прострочені;

• безнадійні.

Стандартні — це кредити, за якими проценти та сума основного боргу сплачуються вчасно, без прострочки платежу.

Пролонговані, або відстрочені, кредити — це кредити стосовно яких на основі клопотання позичальника строки погашення були перенесені на більш пізній термін.

Прострочені кредити — це кредити, щодо яких строк погашення, установлений кредитним договором, минув, а позикові кошти не повернені позичальником.

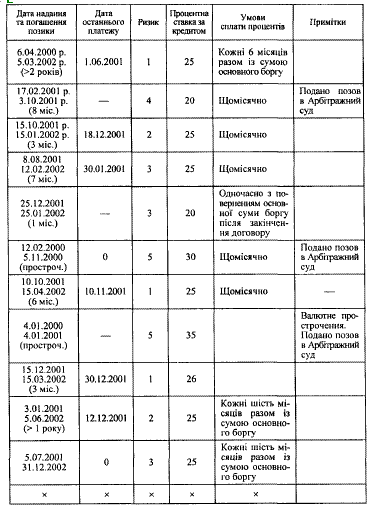

При аналізі кредитного портфеля в розрізі строків використання необхідно особливу увагу звернути на питому вагу прострочених та пролонгованих позик. Розглянемо структуру кредитів, що склалася за строками використання (табл. 7).

Таблиця 7

АНАЛІЗ СТРУКТУРИ КРЕДИТНОГО ПОРТФЕЛЯ ЗА СТРОКАМИ ВИКОРИСТАННЯ

Наведений приклад свідчить, що за аналізований період структура кредитів за строками використання майже не змінилася. Питома вага короткострокових позик у звітному періоді становила 74,9 %. У попередньому періоді вона дорівнювала 75,4 %. Довгострокові кредити були надані згідно з державною цільовою програмою конверсії на переозброєння виробництва та на споживчі цілі фізичним особам. Причому порушення строків погашення спостерігалося не за довгостроковими кредитами, а за короткостроковими. Частка пролонгованих та прострочених кредитів майже не змінилась і в аналізованому періоді становила— 11,1 %. Дещо збільшилася питома вага прострочених кредитів (на 0,9 процентного пункту).

У структурі короткострокових кредитів найбільша частка кредитів терміном використання від одного до трьох місяців (32,6 %) та від трьох до шести місяців (28,5 %), така ж тенденція спостерігалась і в попередньому періоді. Але там короткострокових кредитів з терміном використання до 1 місяця видавалося вдвічі більше.

Така структура кредитного портфеля з огляду на строк використання цілком закономірна. Як зазначалося, банк здебільшого видає кредити, спрямовані на торговельно-посередницькі цілі, які не потребують ресурсів на великий термін. Більш обережна політика банку стосовно довгострокових кредитів як найбільш ризикованих цілком виправдана. Хоча в даному разі проблеми повернення кредитів мали місце не з довгостроковими кредитами, а, навпаки, з короткостроковими, що пояснюється недостатньою роботою банку щодо оцінювання кредитоспроможності позичальників.

Залежно від виду позичальника (за формами власності) кредити можна поділити на такі групи:

> кредити юридичним особам державної форми власності;

> кредити юридичним особам змішаної форми власності (акціонерні товариства та інші з державною участю);

> юридичним особам з недержавною формою власності. У тому числі:

• акціонерним товариствам;

• приватним підприємствам;

• кооперативним підприємствам;

• спільним підприємствам тощо

> фізичним особам; >міжбанківські кредити. Аналізуючи кредитний портфель з цього погляду, особливу увагу приділяють питомій вазі міжбанківських кредитів у загальному обсязі. При цьому зростання даного коефіцієнта вважається позитивним явищем, оскільки означає зменшення ризику, але, як правило, міжбанківські кредити є менш прибутковими.

Таблиця 8

АНАЛІЗ СТРУКТУРИ КРЕДИТНОГО ПОРТФЕЛЯ ЗА ВИДАМИ ПОЗИЧАЛЬНИКІВ

Як свідчать дані табл. 5.14 міжбанківські кредити в аналізованому періоді не надавалися. Найбільшою є частка кредитів виданих недержавним юридичним особам — 52,5 % (у попередньому періоді — 72,7 %). Серед них найбільше видавалося кредитів акціонерним товариствам (відповідно 44,85 % у звітному періоді, та 58,7 % — у базисному). Зросла частка кредитів, виданих юридичним особам державної форми власності, з 13,2 до 19,6 % у звітному періоді, та частка кредитів, виданих юридичним особам змішаної форми власності з державною часткою з 14 % у базисному періоді до 27,9 % у звітному. Це пояснюється цілеспрямованою роботою щодо підтримання державних підприємств.

Питома вага кредитів іншим позичальникам незначна. Кредити фізичним особам посідають незначне місце в структурі кредитного портфеля і мають тенденцію до зниження.

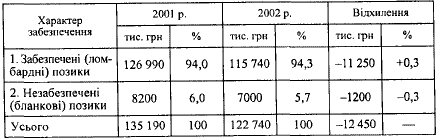

Одним із заходів контролю за кредитним ризиком є забезпечення кредитів. Забезпечення — це запасний метод отримання невиплаченого боргу (основної суми та процентів) у разі неплатоспроможності позичальника.

Залежно від наявності і характеру забезпечення виділяють:

♦ забезпечені (ломбардні) позики;

♦ незабезпечені (бланкові) позики.

Основна частина банківських кредитів видається під забезпечення, що є одним з принципів банківського кредитування.

Формами забезпечення зобов'язань щодо повернення кредиту можуть бути: застава майна позичальника; гарантія або поручительство; договір страхування кредитів; товарні документи; цінні папери; поліси страхування життя; передання на користь банку контрактів; вимог та рахунків позичальників третій особі; дорогоцінні метали тощо.

Аналізуючи структуру кредитного портфеля в цьому напрямі, особливу увагу треба звернути на питому вагу незабезпечених позик у загальних позиках.

Таблиця 8

АНАЛІЗ СТРУКТУРИ КРЕДИТНОГО ПОРТФЕЛЯ ЗАЛЕЖНО ВІД ХАРАКТЕРУ ЗАБЕЗПЕЧЕННЯ

3 табл. 8 видно, що в аналізованому періоді питома вага незабезпечених кредитів була незначною — 5,7 %. На такому самому рівні вона була й у попередньому періоді. Незважаючи на певний ризик неповернення бланкового кредиту, як показують

дані аналізу, до безнадійних та збиткових кредитів були віднесені саме найбільш забезпечені кредити, а бланкові погашалися своєчасно та в повному обсязі.

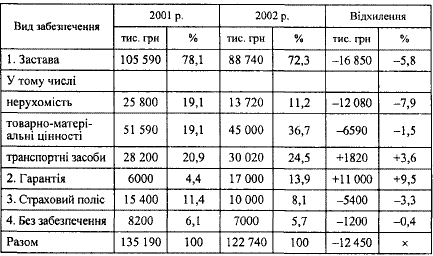

Аналіз можна продовжувати в напрямі більш глибокого вивчення структури за видами забезпечення (застава майна позичальника, гарантія або поручительство, договір страхування тощо).

Таблиця 9

АНАЛІЗ СТРУКТУРИ КРЕДИТНОГО ПОРТФЕЛЯ ЗА ВИДАМИ ЗАБЕЗПЕЧЕННЯ

Так, з даних табл. 9 видно, що найбільш поширеним видом забезпечення кредитів є застава товарно-матеріальних цінностей. У базисному періоді їх частка становила 38,2 %, а у звітному — 36,7 %. Високою є частка таких видів забезпечення, як нерухомість (19,1 %) та застава транспортних засобів (20,9 %). Приблизно така сама тенденція була й у звітному періоді. Частка кредитів без забезпечення була незначною (6,1 % у базисному періоді та 5,7 % — у звітному) і надавалися клієнтам даного банку на виплату заробітної плати.

Аналіз структури кредитного портфеля можна продовжувати за іншими класифікаційними ознаками (за методами надання позик, способами їх погашення, за цілями кредитування тощо).

Після вивчення структури кредитних вкладень їх слід проаналізувати з якісної; а саме: з погляду ступеня кредитного ризику, рівня забезпеченості кредитів та ефективності кредитної діяльності в цілому.

5.

Оцінки якості кредитного портфеля з погляду ризику

В умовах переходу до ринкової економіки в банківській сфері збільшується значення правильної оцінки ризику, який бере на себе банк, здійснюючи різні операції. Для банківської діяльності важливим є не уникнення ризику взагалі, а його передбачення та зниження до мінімального рівня, тобто застосування різних методів управління ризиками.

Ризик як вартісний вираз імовірності подій тим більший, чим більша можливість отримати прибуток. Отже, отримати прибуток можна у випадку, коли ймовірність зазнати втрат буде зведена до мінімуму. В цьому напрямі існують дуже актуальні проблеми, пов'язані з розробленням єдиних основ оцінки та методів розрахунку кредитного ризику за кожним окремим позичальником, галуззю, країною в цілому.

Під ризиком розуміють загрозу втрати банком частини своїх ресурсів, недоотримання доходів або спричинення додаткових витрат у результаті здійснення певних фінансових операцій.

Кредитний ризик, або ризик неповернення боргу, може бути промисловим (пов'язаний з імовірністю спаду виробництва або попиту на продукцію певної галузі); ризик, обумовлений невиконанням з певних причин договірних умов; ризик, пов'язаний з трансформацією видів ресурсів (найчастіше за строком), та ризик форс-мажорних обставин.

До методів, які знижують кредитний ризик, можна віднести:

• лімітування кредитів;

• диверсифікацію кредитних вкладень;

• вивчення та оцінювання кредитоспроможності позичальника;

• вимагання від клієнтів достатнього та якісного забезпечення щодо виданих кредитів;

• контроль та оперативність при стягненні боргу;

• страхування кредитних операцій;

• видачу кредитів на консорціумній основі;

• використання плаваючої процентної ставки;

• облік та врахування зовнішніх ризиків (ризик галузі, району країни)

• використання теорії зважених ризиків.

З кредитним ризиком тісно пов'язаний також процентний ризик — імовірність втрати банком у результаті перевищення процентної ставки, що була сплачена за залученими ресурсами, над процентною ставкою за виданими кредитами. У разі кредитування в іноземній валюті виникає імовірність втрат, пов'язаних зі зміною курсу валюти кредитування.

Основним завданням управління банківськими ризиками є визначення ступеня допустимості ризику й прийняття практичного рішення, що спрямоване на розроблення заходів, які дають можливість зменшити вірогідність втрат.

Якісне оцінювання кредитного портфеля має на меті насамперед максимально знизити ризик неповернення позики, що веде до значних втрат для банків і може привести його до банкрутства.

Для оцінювання якості кредитного портфеля з погляду кредитного ризику застосовуються такі показники:

♦ коефіцієнт покриття класифікованих позик;

♦ питома вага зважених класифікованих позик;

♦ коефіцієнт питомої ваги проблемних позик;

♦ коефіцієнт питомої ваги збиткових позик.

Перелічені показники слід проаналізувати в динаміці, виявити тенденцію до їх зміни та причини їх погіршення. Розрахунок цих коефіцієнтів допомагає визначити тенденції погіршення фінансового стану та шляхи збільшення економічної ефективності кредитних операцій.

Коефіцієнт покриття класифікованих позик (Кпкп) розраховується як відношення зважених класифікованих позик (Кзв.кл) до капіталу (К) банку:

Кзв.кл = Кзв.вк/К

Цей показник комплексно характеризує якість кредитного портфеля з погляду ризику в сукупності з його захищеністю власним капіталом. Підвищення цього коефіцієнта в динаміці вважається негативним явищем і свідчить про підвищення ймовірності збитків у майбутньому.

Коефіцієнт питомої ваги зважених класифікованих позик (Кп.зв.кл) розраховується як відношення зважених класифікованих позик (Кзв.кл) ДО загальної суми позик (П).

Кзв.кл = Кзв.кл / П

Зважені класифіковані позики розраховуються множенням суми кредитів певної групи ризику на відповідний коефіцієнт.

Коефіцієнт прострочених позик (КПЛ]) розраховується як відношення позик з простроченою виплатою процентів та основної суми боргу (Ппростр) до загального обсягу позик (П):

Кп.п = Ппростр. / П

Цей коефіцієнт вказує на ту частину позик, у портфелі банку, виплати за якими були невчасно погашені, та на ті, які не були погашені взагалі. Високий процент свідчить про погіршення кредитної діяльності банку. Значний приріст за аналізований період свідчить про можливі значні збитки в перспективі.

Коефіцієнт збитковості позик (К3б) розраховується як співвідношення збитків за позиками, отриманими за аналізований період (Зп) до середнього загального обсягу позик (П), або до загального обсягу позик.

Кзб = Зп/П

Коефіцієнт збитковості визначає частину позик, які за певний період призвели до збитку. Зростання цього показника може свідчити про погіршення політики дотримання допустимого рівня ризику.

Для розрахунку цих показників спочатку необхідно розрахувати суму класифікованих позик (табл. 5.17).

Таблиця 10

РОЗРАХУНОК ЗВАЖЕНИХ КЛАСИФІКОВАНИХ ПОЗИК ЗА СТУПЕНЕМ РИЗИКУ

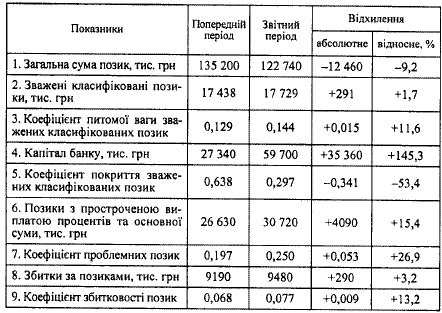

Як видно з даних таблиці, у разі зменшення загальної суми кредитного портфеля сума зважених класифікованих позик зросла у звітному періоді до 17 729 тис. грн, проти 17 438 тис. грн у попередньому періоді, тобто на 291 тис. грн. Це свідчить про явне погіршення якості кредитного портфеля. Основні показники, що характеризують якість кредитного портфеля, зведені в табл. 5.18.

Таблиця 11

АНАЛІЗ ЯКОСТІ КРЕДИТНОГО ПОРТФЕЛЯ З ПОГЛЯДУ РИЗИКУ

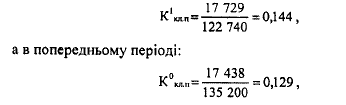

Так, коефіцієнт питомої ваги зважених класифікованих позик (коефіцієнт якості кредитного портфеля) у звітному періоді становив:

тобто коефіцієнт якості кредитного портфеля став нижчим на 0,015.

Коефіцієнт покриття зважених класифікованих позик власним капіталом значно поліпшився — на 0,341, тобто більше ніж удвічі.

Це свідчить про те, що підвищення ризикованості кредитного портфеля було підстраховано значним зростанням власного капіталу, які гарантують фінансову стабільність роботи банку навіть за певних умов підвищення ризику. Тобто підвищення ризикованості кредитного портфеля (за умови підвищення прибутковості) було виправданим.

Незважаючи на суттєве поліпшення коефіцієнта покриття зважених класифікованих позик, його значення у звітному періоді було на низькому рівні, за прийнятою рейтинговою оцінкою відноситься до граничних значень, а в базисному періоді його значення можна розцінювати як незадовільне.

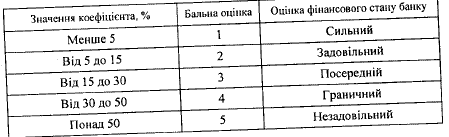

Згідно з рейтинговою системою CAMEL рекомендовано таке співвідношення між вартістю класифікованих позик (активів) та

капіталом:

Цю шкалу доцільно використовувати, коли питома вага кредитних вкладень у загальних активах досить висока.

Про неналежний контроль з боку банку за якістю кредитного портфеля свідчить також велика питома вага прострочених, несплачених та збиткових позик у загальній заборгованості клієнтів. Так, у звітному періоді коефіцієнт проблемних позик становив 0,250, або 25 % від загальної суми кредитного портфеля, а в базисному періоді — відповідно 0,197, або 19,7 %. Цей коефіцієнт збільшився (тобто погіршився) на 5,3 процентного пункту. Тенденцію до погіршення має і коефіцієнт збитковості позик, який підвищився на 0,9 процентного пункту (з 6,8 % до 7,7 %). Якщо така сама тенденція спостерігалась і в попередньому періоді, то можна зробити висновок про слабку роботу банку з управління якістю активів. Тому виправданою є політика НБУ, спрямована на підвищення розміру власних коштів та статутного фонду, які знижують імовірність банкрутства банку за погіршення якості його активів.

Загальний висновок, який можна зробити, виходячи з результатів аналізу якості кредитного портфеля з погляду ризику: банку необхідно проводити обережнішу кредитну політику, ретельніше підходити до оцінювання платоспроможності позичальників на стадії надання кредитів, приділяти увагу цільовому використанню наданих позик та контролю за діяльністю позичальника з метою своєчасного виявлення негараздів та запобігання можливих втрат за позиками.

6.

Аналіз якості кредитного портфеля банку з погляду захищеності від можливих втрат

Аналіз кредитних операцій повинен здійснюватися також у напрямі оцінювання ступеня захищеності від можливих втрат. Чим гірші показники якості кредитів з погляду кредитного ризику, тим більшим має бути ступінь їх захищеності.

Для оцінювання його рівня використовують такі показники:

♦ коефіцієнт забезпеченості позики;

♦ коефіцієнт забезпеченості збитків;

♦ коефіцієнт захищеності позик від втрат;

♦ коефіцієнт покриття збитків;

♦ коефіцієнт покриття позик власним капіталом. Коефіцієнт забезпеченості позик (Кзп) розраховується як

і співвідношення загальної суми забезпечення кредитів (застава, гарантії, страхування тощо) (Зк) та загальної суми кредитів (П)

Кз.п =Зп/П

Цей показник характеризує ступінь захищеності банку від втрат за позиками за рахунок зовнішніх факторів, таких як гарантії, застава майна, страхування, поручительство.

Коефіцієнт забезпеченості збиткових позик (К33) розраховується як відношення кредитного забезпечення (Зк) за збитковими позиками до чистих списань за аналізований період (Сп)

К з.з = Зк/Сп

Цей коефіцієнт свідчить про ступінь захищеності банку від збитків за позиками з урахуванням тенденції збитковості кредитного портфеля, яка склалася.

До внутрішніх факторів захисту кредитного портфеля від можливих збитків. Створення таких резервів дає змогу уникнути можливих збитків від неповернення кредитів. Ступінь такої захищеності від втрат аналізується за допомогою коефіцієнтів:

♦ коефіцієнтів захищеності позик;

♦ коефіцієнтів покриття збитків.

Коефіцієнт захищеності позик (Кзах) розраховується як відношення резервів на покриття збитків за позиками (Р3б) до загальної суми позик (П)

Кзах = Рзб / П

Коефіцієнт покриття збитків за позиками (Кп.3б) розраховується як відношення резерву на покриття збитків за позиками (Р3б) до збиткових позик (Пзб).

Кп.3б = Рзб / П зб

Коефіцієнт покриття позик капіталом (Кз.к) розраховується як відношення капіталу банку (ВК) до загальної суми позик (П).

Кз.к = ВК/ П

Цей показник указує на те, яка частина кредитного портфеля фінансується за рахунок власного капіталу. Зростання даного коефіцієнта свідчить про те, що посилюється захищеність кредитів власним капіталом.

Ступінь повноти формування резерву розраховується як відношення фактично створеного резерву до розрахункової суми резерву виходячи із кредитного ризику.

Іпокр. = Фактично створений резерв / Розрахункова сума резерву

Розглянемо рівень цих показників в аналізованому банку.

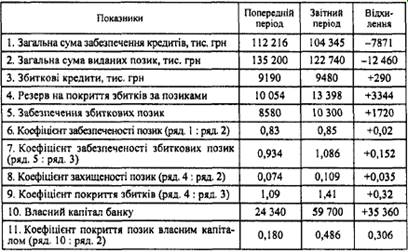

Таблиця 12

АНАЛІЗ ЯКОСТІ КРЕДИТНОГО ПОРТФЕЛЯ БАНКУ З ПОГЛЯДУ ЗАХИЩЕНОСТІ ВІД ВТРАТ

Як видно з наведених розрахунків (табл. 5.19), захищеність кредитного портфеля від можливих втрат у звітному періоді зросла порівняно з минулим роком. Так, загальний коефіцієнт забезпеченості позик зріс із 0,83 в попередньому періоді до 0,85 у звітному. Проте рівень даних коефіцієнтів свідчить про недостатнє забезпечення позик. Що стосується збиткових позик, то формально рівень забезпеченості цих позик у звітному періоді був достатній. Але під час ретельнішого вивчення рівня ліквідності наданого забезпечення були виявлені деякі прорахунки в оцінюванні його вартості. Захищеність позик за рахунок створеного в банку резерву на покриття збитків за позиками у звітному періоді збільшилася на 3,5 процентного пункту. Всі збитки були списані за рахунок резерву. Так, коефіцієнт покриття збитків у звітному періоді становив 1,41, а в базисному періоді — 1,09. Загальний висновок про рівень захищеності кредитного портфеля банку можна зробити такий: у банку створено достатній резерв для покриття можливих збитків за кредитними операціями. Проте кредитним інспекторам слід звернути увагу на оцінку рівня забезпеченості позик. Треба уважніше аналізувати якість та ліквідність наданого забезпечення кредитів, оскільки в даному банку склалася тенденція недостатньої захищеності кредитного портфеля від можливих втрат за рахунок зовнішнього чинника.

7. Аналіз дохідності та ефективності кредитних операцій

Аналіз будь-яких операцій повинен завершуватись оцінюванням їх ефективності, тобто аналізом їх дохідності та рентабельності. Як зазначалося вище, питома вага доходу від кредитної діяльності банку традиційно найбільша в загальній структурі доходів банку.

Ефективність кредитної діяльності банку аналізується за допомогою системи показників:

— дохідність кредитних операцій; —дохідність активів за рахунок кредитних операцій;

— питома вага доходів від надання кредитів в загальній сумі доходів;

—рентабельність кредитних операцій;

— прибутковість кредитних операцій;

— дохід на одного працівника кредитного відділу.

Дохідність кредитних операцій може бути розрахована за допомогою таких показників:

Дохідність кредитних вкладень — розраховується діленням доходу від кредитних операцій на середню суму кредитних вкладень за досліджуваний період:

Кдох = Дохід від кредитних операцій / Середня сума кредитних вкладень за період

Даний коефіцієнт є універсальним показником, що характеризує ефективність вкладень у кредитні операції і показує, скільки банк отримує доходів з кожної гривні, вкладеної саме в кредитні операції. Його застосування дає змогу зробити порівняльний аналіз ефективності різних видів банківських операцій (операцій з цінними паперами, з валютою, лізингові операції тощо) і оптимізувати напрями використання банківських ресурсів, віддаючи пріоритети найдохід-нішим видам діяльності. За умови ідеальної фінансової дисципліни позичальників, коли виконуються всі умови договорів і всі кредити та проценти за ними повертаються повністю, цей коефіцієнт дорівнюватиме середньозваженій процентній ставці за кредитами. Під час розрахунку даного коефіцієнта чисельник береться фактична сума отриманого доходу від процентів за кредитами. Для точнішого розрахунку вона може бути скоригована на суму втрат від списання безнадійних кредитів за аналізований період.

Дохідність активів за рахунок кредитних операцій — розраховується діленням доходу від кредитних операцій на середню суму активів:

К дох.акт = Дохід від кредитних операцій / Середня сума активів

Використання даного коефіцієнта менш поширене, ніж попереднього показника. Він характеризує внесок кредитних операцій у загальну дохідність активів. Різновидом цього показника може бути коефіцієнт, у знаменнику якого замість загальних активів беруться тільки дохідні активи. За високої частки кредитів у загальних активах його значення наближатиметься до значення першого коефіцієнта — дохідності кредитних вкладень.

Питома вага (частка) доходів від надання кредитів у загальній сумі доходів розраховується діленням доходу від кредитних операцій на загальну суму доходів банку:

К дох.кр =Доходи від кредитних операцій / Доходи банку, всього

Цей коефіцієнт характеризує частку доходів, отриманих банком від надання кредитів у загальних доходах банку від інших активних операцій. Аналізуючи його, доцільно порівняти значення даного показника зі значенням коефіцієнта кредитної активності. Якщо коефіцієнт питомої ваги кредитних доходів вищий коефіцієнта питомої ваги кредитів у дохідних активах, це свідчить про те, що ефективність кредитних операцій вища, ніж ефективність інших банківських операцій.

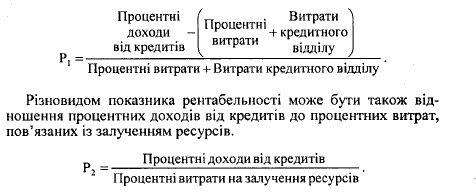

Рентабельність кредитних операцій може бути проаналізована за допомогою низки показників, які доповнюють один одного. Рентабельність кредитних операцій (Рі) розраховується діленням прибутку від кредитних операцій на витрати, пов'язані із залученням ресурсів та функціонуванням кредитного відділу:

Цей показник характеризує ефективність обраної політики щодо регулювання співвідношення між ціною ресурсної бази та ціною розміщення ресурсів. Зростання даного коефіцієнта характеризує високу якість менеджменту в банку.

Про ефективність процентної політики може свідчити і зворотний показник — відношення процентних витрат на залучення ресурсів до процентних доходів від кредитних операцій:

В = Процентні витрати на залучення ресурсів / Доходи від кредитних операцій

Зниження даного показника є, безумовно, позитивним явищем, проте аналіз слід доповнити оцінкою абсолютної суми прибутку, яка в результаті жорсткої процентної політики не повинна призводити до зменшення обсягу залучених ресурсів та зниження попиту на дорогі кредити.

Прибутковість кредитних операцій розраховується діленням прибутку від кредитних операцій на середні кредитні вкладення:

II = Прибуток від кредитних операцій / Середні кредитні вкладення

Даний коефіцієнт показує, скільки отримано прибутку від кредитних операцій на кожну гривню, вкладену в кредитні one-рації. Зростання показника прибутковості кредитних операцій вищими темпами порівняно зі зростанням показника дохідності кредитних операцій свідчить про підвищення ефективності кредитних вкладень.

Для порівняльного аналізу ефективності роботи працівників кредитних відділів різних банків або філій банку можна розраховувати показник продуктивності праці як відношення доходу від кредитних операцій до середньооблікової чисельності працівників кредитного відділу.

Дпрац. = Доходи від кредитних операцій і праці / Середньоблікова чисельність працівників кредитного відділу

Даний показник не доцільно використовувати для порівняльного аналізу ефективності роботи різних відділів та департаментів у межах одного банку, оскільки продуктивність праці працюючих різних структурних підрозділів буває незіставною, і як правило, залежить не від зусиль конкретних працівників, а від ефективності тих чи інших операцій та ділової активності банку.

Розглянемо основні показники ефективності кредитних операцій на цифровому прикладі (табл. 5.20).

Як свідчать дані табл. 5.20, дохід від надання кредитів у звітному періоді підвищився на 15 162 тис. грн проти попереднього періоду. Це обумовлено насамперед збільшенням масштабів кредитної діяльності. Проте, як свідчать розрахункові показники, ефективність кредитних операцій дещо погіршилась. Так, дохідність кредитних вкладень знизилась із 40 % до 33 %, тобто на 7 %. Це пов'язано передусім зі зниженням середньої процентної ставки за наданими кредитами. Основною причиною такої ситуації було зниження ставки рефінансування НБУ та зниження попиту на кредити на ринку капіталів у цілому. Тенденція зниження ефективності кредитних операцій підтверджується і динамікою решти показників. Так, рентабельність кредитних операцій (відношення доходу до витрат) знизилася на 0,16. Тобто, якщо в базисному періоді на кожну гривню витрат на залучення кредитних ресурсів було отримано 1 грн 35 коп. доходу, то у звітному пері-

оді— 1 грн 19 коп. доходу. Про зниження ефективності кредитних операцій свідчить і зменшення розміру прибутку в розрахунку на одну гривню активів. Значення цього показника знизилося на 1,2 коп. і становило у звітному періоді 2,6 коп., що можна пояснити зниженням процентної ставки за кредити.

Таблиця 13

АНАЛІЗ ЕФЕКТИВНОСТІ КРЕДИТНИХ ОПЕРАЦІЙ

Водночас кредитні операції були і залишаються основними, що формують дохід банку в цілому. Більше того, їх частка в загальних доходах зросла з 35 до 39 %, тобто на 4 %. Це свідчить про загальну тенденцію зниження рентабельності інших банківських операцій.

Наступний етап аналізу кредитних операцій — визначення факторів та причин, що вплинули на зміну абсолютного розміру прибутку від кредитних операцій.

На прибуток від кредитних операцій впливають такі чинники:

— обсяг наданих кредитів;

— зміна структури наданих кредитів;

— зміна процентної ставки за кредит (ціна кредиту);

— зміна процентної ставки за депозитами (собівартість залучених ресурсів).

Розрахунок впливу факторів здійснюється за такою методикою.

Для розрахунку впливу обсягу наданих кредитів на зміну прибутку необхідно базисну величину суми прибутку помножити на відсоток приросту фактичної суми наданих кредитів порівняно з базисною.

Для розрахунку впливу структурних зрушень необхідно від базисної величини прибутку в перерахунку на фактичний обсяг та структуру відняти базисну суму прибутку, помножену на відсоток темпу зростання обсягів наданих кредитів.

Для розрахунку впливу процентної ставки за кредит необхідно від фактичних процентних доходів банку відняти базисну величину доходів у перерахунку на фактичний обсяг та структуру наданих кредитів.

Вплив процентної ставки за депозитами розраховується як різниця між фактичною сумою процентних витрат та базисною в перерахунку на фактичний обсяг та структуру залучених депозитів. Вплив даного чинника береться з протилежним знаком, оскільки він перебуває у зворотній залежності до результативного показника.

Розглянемо приклад розрахунку впливу факторів на прибуток від кредитних операцій (табл. 5.21).

За аналізований період прибуток від кредитних операцій збільшився на 2422 тис. грн (7111,0 — 4689,0). Темп зростання кредитних вкладень становив 2,41 раза, тобто приріст дорівнює 141 %. Збільшення обсягу наданих кредитів сприяло зростанню прибутку на 6611,5 тис. грн (4689 x 1,41). Структурні зрушення негативно вплинули на зміну прибутку і їх вплив становив -1028,5 (10 272 --4689 x 2,41). Зниження процентної ставки за кредитами призвело до зниження прибутку на 6451,0 тис.грн (30 475-36 926). У свою чергу, зниження процентної ставки за депозитами сприяло

збільшенню прибутку на 3290 тис. грн (23 364 - 26 654). Загальний вплив факторів відповідає зміні результативного показника. (+6611,5-1028,5-6451,0 + 3290= 2422). Після такого аналізу визначають вплив факторів другого порядку, які, у свою чергу, вплинули на вказані фактори.

Таблиця 14

АНАЛІЗ ПРИБУТКУ ВІД КРЕДИТНИХ ОПЕРАЦІЙ

Запропонована методика аналізу кредитних операцій передбачає комплексний підхід до вивчення цього напряму діяльності банку, дає змогу оцінити їх ефективність, намітити основні шляхи удосконалення управління активами банку та підвищити результативність банківського менеджменту.

Висновки

Аналітичне дослідження, його результати та їх використання в банківському менеджменті мають відповідати певним принципам (вимогам), які накладають свій відбиток на це дослідження і яких повинні обов'язково дотримуватися у процесі організації і проведення аналізу банківської діяльності. Розглянемо основні з цих принципів:

1. Урахування специфіки тієї країни, де функціонує банк, зокрема, її законодавства, нормативних вимог центрального банку, основних напрямів грошово-кредитної політики уряду.

2. Науковий характер, тобто аналіз має базуватися на комплексному науковому підході (використання передового досвіду, новітніх методів досліджень та ін.).

3. Комплексність, тобто аналіз повинен охоплювати всі сторони діяльності банку, щоб з'ясувати його фінансовий стан і виробити необхідні заходи для поліпшення його функціонування.

4. Забезпечення системного підходу до аналізу. При цьому кожний досліджуваний об'єкт розглядається як складна динамічна система елементів, певним способом пов'язаних між собою і з зовнішнім середовищем. Кожний об'єкт необхідно вивчати з урахуванням усіх внутрішніх і зовнішніх зв'язків, взаємозалежності і взаємопідпорядкованості його окремих елементів. Наприклад, аналіз якості активів супроводжується вивченням різних ризиків (кредитних, процентних та ін.), що, у свою чергу, також є об'єктом аналізу банківської діяльності.

5. Об'єктивність, конкретність, точність, які означають, що аналіз має ґрунтуватися на достовірній інформації, а висновки і рекомендації супроводжуватися точними аналітичними розрахунками. У зв'язку з цим необхідно постійно удосконалювати організацію обліку, внутрішнього і зовнішнього ":

6. Дієвість, тобто аналіз повинен ефективно впливати на діяльність банку; з його допомогою керівництво може вчасно виявляти недоліки, а також попереджати виникнення їх у майбутньому. Результати аналізу мають служити для керівництва банку інформаційною базою для прийняття управлінських рішень з оптимізації функціонування банку.

7. Проведення аналізу за планом і систематично. Для цього необхідно організувати в банку окремий підрозділ (департамент), що безпосередньо здійснює аналіз його діяльності, з чітким розподілом обов'язків серед співробітників.

8. Оперативність. Швидке і своєчасне проведення аналізу дає змогу керівництву банку приймати правильні управлінські рішення, що відповідають поточній кон'юнктурі фінансового ринку і пріоритетам розвитку банку.

9. Демократизм. Участь в аналізі широкого кола співробітників банку забезпечує істотне підвищення його ефективності, що не тільки позитивно впливає на фінансові показники, а й створює необхідні умови для згуртованості колективу.

Список літератури

1. Андрєєв А. Особливості становлення ринку банківських послуг в Україні // Банківська справа. – 2003. №4, 35-37с.

2. Бандурка О.М., Коробов М.Я., Орлов П.І. Фінансова діяльність підприємства: Підручник. – К.: Либідь, 1998р. – 237с.

3. Банківська енциклопедія // Під ред. д.е.н. проф. Мороза А.М. – К.: Лібра, 1999р. – 327с.

4. Банківська справа: Навчальний посібник // За ред. проф. Р.Т.Тиркола – Тернпіль: Карт-бланки, 2001р. – 314с.

5. Банківські операції:Підручник // А.М.Мороз, М.І.Савлук, М.Ф. Пуховіна та ін. – К.: КНЕУ, 2000р. – 384с.

6. Білецька Н. Розрахунок доходів і витрат банку внаслідок впровадження Національної системи масових електронних платежів // Банківська справа. – 2003р. №4, 48-58с.

7. Васюренко О.В. Банківські операції: Навчальний посібник. – К.: Тов. “Знання”, КОО, 2001р. – 255с.

8. Вступ до банківської справи: Учбовий псібник // За ред. М.І. Савлука. – К.: Лібра, 1998р. – 344с.

9. Морочко М. Павлік Т. Розвиток банківських послуг у всесвітній мережі Інтернет // Фінанси України, 2001р. №9, 131-135с.

10. Онищенко В.О. Основи банківської справи: Навчальний посібник. – Полтава: ПДТУ, 1999р., 163с.

11. Фінанси підприємств: Підручник // Під ред. проф. А.М. Поддєрьогіна. 2-ге вид. – К.: КНЕУ, 1999р., 384с.

|