ВВЕДЕНИЕ.

На современном этапе, в период экономического спада, низкой покупательной

способности населения важнейшей задачей для всех предприятий является -выжить на современном рынке, сохранить предприятие, его фонды и средства, суметь работать на этом рынке. Поэтому умение правильно организовать коммерческую деятельность - одна из важнейших целей современного предприятия.

Грамотно организованная коммерческая деятельность позволяет предприятию найти свой рынок сбыта товаров, правильно оценить и установить конкурентов и участвовать в конкурентной борьбе.

Данная работа проделана по ООО "Энерго-Строй". Основной ее деятельностью является торговля непродовольственными товарами. Данная отрасль деятельности имеет большое значение, т.к. розничная торговля является одним из главных поставщиков наличных денежных средств в бюджет города, республики, государства.

Целью данной выпускной работы является изучение товароведной и коммерческой деятельности предприятия, проведение анализа его экономической деятельности.

1. Краткая характеристика предприятия

ООО «Энерго-Строй» является обществом с ограниченной ответственностью. Общество является юридическим лицом, имеет печать со своим наименованием, расчетный и ссудный счета в банках.

Учредителями общества являются физические лица.

Полное официальное наименование общества - "Общество с Ограниченной

Ответственностью "Энерго-Строй" – ООО "ЭС".

Юридический и фактический адрес:

350910, Россия, Краснодарский край, г. Краснодар,

Карасунский административный округ, Бородинская ул, № 150

Общая численность работающих в АО Фирма "АСПЕК" составляет 170 человек. Форма собственности - частная.

Уставом ООО «ЭС» предусмотрены следующие виды деятельности:

- выполнение строительно-монтажных работ на объектах жилого, промышленного и социально-культурного назначения;

- розничная, оптовая и мелкооптовая торговля товарами народного потребления;

- монтаж внутренних и наружных инженерных систем и оборудования;

- создание и эксплуатация объектов торговли и общественного питания;

- монтаж, наладка, ремонт, техническое и сервисное обслуживание электронного оборудования;

Реклама

Прохождение практики осуществлялось в бухгалтерии ООО «ЭС».

При приеме на работу с материально - ответственными лицами заключаются

договоры о материальной ответственности.

Общество самостоятельно заключает и контролирует исполнение хозяйственных и других договоров со всеми видами организаций, предприятий и учреждений, а также частными лицами. ООО «Энерго-Строй» реализует только сертифицированную продукцию (товары, работы, услуги) в соответствии с действующим законодательством и несёт ответственность за реализацию продукции (товаров, работ, услуг), причиняющих вред потребителям.

ООО «ЭС» по отношению к своим поставщикам выступает, как оптовый покупатель, приобретающий товар на свои средства.

В ряде случаев фирма сразу осуществляет оплату за продукцию. В других случаях оплата за товар, согласно заключенным договорам, осуществляется по мере ее реализации. Но в обоих случаях право собственности на продукцию переходит от поставщика к торговой фирме сразу после ее поставки.

ООО «ЭС» работает с поставщиками, поставляющими разные по объему партии товаров.

Уставный капитал Общества составляет 10000-00 (Десять тысяч) рублей.

Высшим органом управления общества является собрание учредителей. Оно регулярно собирается один раз в год для утверждения бухгалтерской отчетности, отчета директора распределения чистой прибыли, решения стратегических вопросов деятельности общества.

Оперативной деятельностью общества руководит единоличный исполнительный орган – директор.

Организационная структура предприятия выглядит следующим образом:

ДИРЕКТОР ДИРЕКТОР

Заместитель директора Заместитель директора

Бухгалтер

Отдел продаж Строительно-монтажный отдел Отдел снабжения

Менеджеры ОП Рабочие СМО Менеджеры ОС

Рис.1 Организационная структура ООО «Энерго-Строй»

Должностные обязанности директора:

- организация всей работы фирмы, ответственность за ее состояние и деятельность;

- представление фирмы во всех учреждениях и организациях;

- распоряжение имуществом и средствами фирмы, открытие счетов в банках;

- прием и увольнение работников фирмы, применение мер поощрения и взыскания на работников фирмы;

- руководство всей административной и хозяйственной деятельностью фирмы;

- утверждение отчетов и балансов подчиненных предприятий, штатов магазинов.

Бухгалтерский учет в ООО «Энерго-Строй» ведет один бухгалтер, который подчиняется заместителю директора предприятия.

Бухгалтер отвечает за организацию бухгалтерского учета на предприятии, разрабатывает учетную политику, занимается ведением учета основных средств, налогов, а также составлением финансовой отчетности предприятия. Начисляет заработную плату работникам предприятия, начисляет отпускные, больничные листы. Кроме этого отвечает за правильное и своевременное отчисление в фонды социального страхования. Ведет счета по учету денежных средств на расчетном счете. Ведет все счета по учету расчетов, кроме счетов по налогам и заработной платы. К таким счетам относят счета по учету с поставщиками, покупателями, прочим дебиторам и кредиторам и др.

Реклама

На данном предприятии используется программа «1С - Бухгалтерия».

Исходными данными для бухгалтерии являются проводки, вводимые в журнал хозяйственных операций. На основании введенных проводок программа автоматически формирует баланс.

Проведем анализ основных технико-экономических показателей деятельности предприятия.

Таблица

Основные технико-экономические показатели деятельности ООО «Энерго-Строй» за 2007-2009 гг.

| Показатели

|

Ед.

Изм.

|

Базисный

год

|

Отчетный

Год

|

Абсолют-

ное

отклоне-

ние (ст.4-ст.3)

|

Темп

роста, % (ст.4/

ст.3*100%)

|

Темп прироста,

% (ст.6 – 100)

|

| 1. Объем реализации |

Руб. |

28050,3 |

32250,9 |

+4200,6 |

115 |

+15 |

| 2. Выручка (без НДС) |

Руб. |

23770,4 |

27330,8 |

+3560,4 |

115 |

+15 |

| 3. Себестоимость (расходы по приобретению и реализации) |

.

руб.

|

20770,2

|

23030

|

+2250,8

|

110,9

|

+10,9

|

| 4. Прибыль от реализации (стр.2 – стр.3) |

Руб. |

3000,2 |

4300,8 |

+1300,6 |

143,5 |

+43,5 |

| 5. Налог на прибыль (стр.4*24%) |

руб. |

720,1 |

1030,4 |

+310,3 |

143,1 |

+43,1 |

| 6. Прибыль после налогообложения (чистая прибыль) (стр.4 – стр.5) |

Руб. |

2280,1 |

3270,4 |

+990,3 |

143,5 |

+43,5 |

| 7. Численность рабочих |

чел. |

77 |

85 |

+8 |

142,8 |

+44,2 |

8. Выручка на

на 1 рабочего (стр.2/стр.7)

|

руб. |

308,70 |

321,52 |

+12,82 |

104,2 |

+4,2 |

| 9. Затраты на 1 рубль объема реализации (стр.3/стр.1) |

руб. |

0,74 |

0,71 |

-0,3 |

- |

- |

10. Рентабельность:

общая (прибыль/выручка)

расчетная (стр.6/стр.1)

|

%

|

12,6

8

|

15,7

10

|

+3,1

+2,0

|

-

-

|

-

-

|

Анализ показателей таблицы отображает, что за отчетный период выручка от реализации увеличилась на 4200,6 тыс. руб. или на 15%. При этом чистая прибыль увеличилась с 3000,2 тыс. руб. в 2006 г. до 4300,8 тыс. руб. в 2007 г., т.е. на 1300,6 тыс. руб. или 43,5%.

2.Учетная политика организации

Учетной политикой закреплена совокупность способов бухгалтерского учета, используемых обществом, — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной жизни предприятия.

К способам ведения бухгалтерского учета относятся способы:

· Группировки и оценки фактов хозяйственной деятельности предприятия;

· Погашения стоимости его активов;

· Организации документооборота;

· Инвентаризации;

· Применения счетов бухгалтерского учета;

· Применения системы регистров бухгалтерского учета;

· Обработки информации и др.

Основанием для записи в регистрах бухгалтерского учета являются первичные документы, фиксирующие факт совершения хозяйственной операции, а также расчеты бухгалтерии и бухгалтерские справки, подготовленные, оформленные и удостоверенные в порядке, установленном нормативными актами РФ, учетной политикой, приказами Генерального директора, распоряжения уполномоченных им лиц.

Основанием для формирования данных налогового учета являются:

· Первичные учетные документы (включая бухгалтерские справки);

· Аналитические документы бухгалтерского учета;

· Специальные расчеты налоговой базы.

При выборе способов начисления амортизации по основным средствам нужно учитывать, что способы уменьшаемого остатка и списания стоимости по сумме чисел лет срока полезного использования являются методами ускоренной амортизации. При их использовании в первые годы затраты на производство увеличиваются, что приводит к снижению суммы прибыли и налога на прибыль. Сумма налога на имущество в первые годы эксплуатации объектов основных средств также уменьшается за счет уменьшения их остаточной стоимости.

Кроме того, следует принять во внимание, что при использовании методов ускоренной амортизации сумма амортизации по годам уменьшается.

При выборе способа начисления амортизации по основным средствам нужно также учитывать, что при применении ускоренных методов амортизации уменьшается сумма не облагаемой налогом прибыли, направляемой на капитальные вложения.

Счет 97 «Расходы будущих периодов» целесообразно использовать в организациях, где основная часть расходов по ремонту основных средств приходится на первые месяцы отчетного года (мясокомбинаты, заводы по производству сахара и др.). При втором и третьем способах затраты по ремонту основных средств отражают комплексной статьей.

3. Первичные учетные документы

Отчеты предназначены для получения информации, содержащей бухгалтерские итоги или детальную информацию, отобранную по разным критериям.

Стандартные отчеты используются для общего анализа бухгалтерских итогов и движения средств по счетам, а также для анализа итогов на уровне счетов, субсчетов, валют, объектов аналитики в разбивке по различным периодам.

Специализированные отчеты ориентированы на отражении информации по конкретным разделам учета. Нередко они создаются "под себя" конкретными организациями при необходимости получить специфические выборки информации или особый вид печатной формы.

Регламентированные отчеты позволяют формировать данные для налоговых инспекций и других инстанций. Их состав и содержание определяется различными государственными органами. В комплект поставки входит методически выверенная настройка правил формирования регламентированных отчетов для хозрасчетных предприятий РФ. В то же время регламентированные отчеты могут создаваться и самими пользователями программы для составления специфической отраслевой и региональной отчетности.

4. Регистры бухгалтерского учета

4.1. Журнал хозяйственных операций.

Таблица 4 - Журнал хозяйственных операций ООО «Энерго-Строй» за 2009 год

| № п/п |

Документ и содержание операций |

Сумма, руб. |

| Д К

|

Сумма |

Общая сумма |

| 1 |

Акт на списание ОС.

Вследствии физического износа списано оборудование:

а) первоначальная стоимость

б) амортизация на дату выбытия

в) расходы по демонтажу оборудования:

- начислена ЗП рабочим

- произведены отчисления от ЗП

- произведены удержания из ЗП

г) оприходованы материалы на склад, полученные от демонтажа

|

1.2

01.1

2

01.2

76 70

70 69

70 68

10 91.1

|

20000

20000

6000

2136

500

3000

|

| 2 |

Акт на списание ОС.

Продано ООО «Электромонтаж» оборудование:

а) первоначальная стоимость

б) амортизация на дату выбытия

в) стоимость реализации по договору с НДС

г) сумма НДС

|

1.2

01.1

2

01

62 91

91 68

|

100000

10000

102400

32400

|

212400

|

| 3 |

Выписка банка.

Перечислен НДФЛ

Перечислено во внебюджетные фонды

|

68 51

69 51

|

18000

13000

|

18000

13000

|

| 4 |

Выписка банка. Приходно- кассовый ордер.

Получены денежные средства в кассу на ЗП

|

50 51

|

171000

|

171000

|

| 5 |

Платежная ведомость. Расходно-кассовый ордер.

Выдана ЗП из кассы

|

70 50

|

171000

|

171000

|

| 6 |

Счет №5 ООО «Русский свет».

Приобретена компьютерная программа, используемая в управленческих нуждах:

а) стоимость по договору без НДС

б) сумма НДС

|

26 76

19 76

|

20000

3600

|

23600

|

| 7 |

Выписка банка.

Получен кредит банка на приобретение материально-производственных запасов

|

51 66

|

300000

|

| 8 |

Выписка банка с р/сч.

Оплачены счета поставщиков:

а) ООО «ЭТМ»

б) ООО «Русский свет»

|

60 51

60 51

|

47200

23600

|

70800

|

| 9 |

Справка бухгалтерии

:

Зачтен НДС:

а) по производственному оборудованию

б) по компьютерной программе

|

68 19

68 19

|

7200

3600

|

10800

|

| 10 |

Выписка банка.

Оплачен Счет № …

ООО «ЭТМ» за материалы, вкл. НДС

|

60 51

|

118000

|

118000

|

| 11 |

Акцептован Счет № …

ООО «ЭТМ» за поступившие материалы:

а) стоимость без НДС

б) сумма НДС

|

15 60

19 60

|

100000

18000

|

| 12 |

Выписка банка

Оплачен Счет № …

ООО «Электромонтаж» за материалы, вкл. НДС

|

60 51

|

35400

|

35400

|

| 13 |

Акцептован Счет № …

ООО «Электромонтаж» за поступившие материалы:

а) стоимость без НДС

б) сумма НДС

|

15 60

19 60

|

30000

5400

|

| 14 |

Приходные ордера.

Оприходованы материалы на складе по учетным ценам, поступившие от:

а) ООО «ЭТМ»

б) ООО «Электромонтаж»

|

10 15

10 15

|

95000

32000

|

| 15 |

Зачтен НДС по поступившим материалам:

а) по материалам от ООО «ЭТМ»

б) по материалам от ООО «ЭТМ»

|

68 19

68 19

|

18000

5400

|

| 16 |

Расчет бухгалтерии.

Списаны отклонения фактической себестоимости приобретения материалов от учетных цен

|

16 15

|

3000

|

| 17 |

Выписка банка.

На расчетный счет перечислены проценты банка (без НДС)

|

76 51

|

5200

|

5200

|

| 18 |

Книга продаж.

Начислен НДС с реализованной продукции.

|

90.3 68

|

62213

|

| 19 |

Выписка банка.

Оплачена покупателями реализованная продукция

|

51 62

|

407840

|

| 20 |

Расчет бухгалтерии.

Признана должником сумма штрафа (вкл. НДС) за нарушение условий хоз. договора

|

91 68

|

5900

|

| 21 |

Начислен НДС с полученного штрафа |

76 19

|

900 |

| 22 |

Выписка банка.

Поступила на р/сч сумма штрафа

|

51 76

|

5900

|

4.2. Ведомости

Метод аналитического учета готовой продукции с помощью сортовой оборотной ведомости заключается в следующем. На складе, как и при параллельном методе учета, ведутся карточки количественного учета, а в бухгалтерии - сортовая оборотная ведомость по той же форме, что и при параллельном методе, данные в которую заносятся непосредственно из приходных и расходных первичных документов. При этом первичные документы раскладываются по номенклатурным номерам или наименованиям продукции. Обычно на обороте последнего приходного документа по каждому номенклатурному номеру (наименованию) за отчетный месяц указывается количество и сумма оприходованной продукции, на обороте последнего документа по расходу - количество и сумма отпущенной продукции. Этот метод предполагает использование однострочных документов. Если применяются многострочные документы, то используются накопительные ведомости отдельно по приходу и расходу, в которых накапливаются данные в разрезе номенклатурных номеров. В качестве накопительной ведомости по приходу может использоваться ведомость учета выпуска продукции.

Накопленные за месяц по первичным документам или с помощью накопительной ведомости данные переносятся в сортовую оборотную ведомость.

В ряде случаев сортовая оборотная ведомость составляется на основании отчета материально - ответственного лица, который заполняется по данным карточек (книги) складского учета. В отчет из карточек по каждому номенклатурному номеру переносятся итоговые данные по остаткам, приходу и расходу в натуральном выражении. В ведомости производится их таксировка по номенклатурным номерам и подсчет сумм по группам и по всей продукции в целом.

Количественные данные по отдельным номенклатурным номерам продукции сортовой оборотной ведомости сопоставляются с соответствующими данными карточек складского учета, а итоговые данные в целом по ведомости сопоставляются с соответствующими данными (остаток на начало и конец месяца, приход и расход) синтетического учета по счету 43 "Готовая продукция".

Сальдовый (оперативно - бухгалтерский) метод учета готовой продукции предусматривает составление сальдовой ведомости учета.

В ведомости учета остатков (сальдовой ведомости) отражаются остатки на первое число каждого отчетного периода. Ведомость открывается в бухгалтерии по каждому складу и ведется в разрезе групп и номенклатурных номеров (наименований) готовой продукции. По каждому номенклатурному номеру (наименованию) указываются единица измерения и учетная цена. По окончании отчетного периода ведомость передается на склад. Заведующий складом (кладовщик) из карточек (книги) складского учета переносит в ведомость по каждому номенклатурному номеру остаток на конец отчетного периода в натуральном выражении. Со складов ведомости передаются в бухгалтерию, где таксируются остатки, подсчитываются суммы по группам, складам и по предприятию в целом.

4.3. Журналы-ордера (мемориальные ордера)

При мемориально-ордерной форме учета проверенные и принятые к учету документы систематизируются по датам совершения операций (в хронологическом порядке) и оформляются мемориальными ордерами - накопительными ведомостями, которым присваивают следующие постоянные номера:

· мемориальный ордер 1 (накопительная ведомость по кассовым операциям) ф. 381;

· мемориальный ордер 5 (свод расчетных ведомостей по заработной плате и стипендиям) ф. 405;

· мемориальный ордер 6 (накопительная ведомость по расчетам с прочими дебиторами и кредиторами) ф. 408;

· мемориальный ордер 8 (накопительная ведомость по расчетам с подотчетными лицами) ф. 386;

· мемориальный ордер 9 (накопительная ведомость по выбытию и перемещению основных средств) ф. 438;

· мемориальный ордер 13 (накопительная ведомость по расходу материалов) ф. 396;

· мемориальный ордер 14 (накопительная ведомость по доходам, прибылям (убыткам)) ф. 409.

По остальным операциям и по операциям "сторно" составляются отдельные мемориальные ордера ф. 274, которые нумеруются начиная с 16-го за каждый месяц в отдельности.

Отдельные мемориальные ордера составляются по мере совершения операций, но не позднее следующего дня получения первичного документа.

Мемориальные ордера подписываются главным бухгалтером или его заместителем и исполнителем, а при централизации учета, кроме того, и руководителем группы учета.

5. Формы бухгалтерской отчетности

Финансовая (бухгалтерская) отчетность - это совокупность форм отчетности, составленных на основе данных финансового учета с целью представления пользователем обобщенной информации о финансовом положении и деятельности предприятия, а также изменениях в его финансовом положении за отчетный период в установленной форме для принятия этими пользователями определенных деловых решений.

Кроме функции источника информации финансовая отчетность выполняет контрольную функцию, которая заключается в наблюдении, как внешних, так и внутренних органов управления за правильностью отражения финансово-хозяйственной деятельности предприятия. Внутренними пользователями являются непосредственно бухгалтера предприятия, управленческий персонал и другие лица, которые используют отчетность в своей работе. Внешними пользователями выступают субъекты, которые используют публикуемую информацию для получения сведений о предприятии. Ими являются акционеры, инвестиционные компании, банки, партнеры и клиенты фирмы.

На сегодняшний день существуют три вида отчетности: оперативная, статистическая и бухгалтерская. Термин бухгалтерская аналогичен финансовой. Оперативную, другими словами, можно назвать повседневной. Финансовая отчетность содержит сведения о реализованной продукции, запасах готовой продукции и товаров, о состоянии хозяйственных средств и источников их формирования, о финансовых результатах работы предприятия.

Финансовую отчетность обязаны составлять и подавать предприятия, объединения и организации, являющиеся юридическими лицами (кроме банков), и выделенными на отдельный баланс филиалами, представительствами, отделениями и другими обособленными подразделениями предприятий и организаций (кроме банков и бюджетных учреждений), независимо от видов деятельности и форм собственности.

Отчетным годом для всех предприятий устанавливается период с 1 января по 31 декабря включительно.

Для выполнения возложенных на финансовую отчетность функций она должна отвечать следующим основным требованиям:

· гарантировать реальность и достоверность данных, которые обеспечиваются документальным обоснованием всех записей, проведением инвентаризации, придерживания правил оценки статей баланса, распределением прибылей и убытков за соответствующие отчетные периоды;

· обеспечивать своевременность получения данных, на основе регламентации сроков сопоставления отчетных данных для оперативного управления хозяйственной и финансовой деятельностью организаций и предприятий.

Основными условиями правильности составления финансовой отчетности является:

· полнота отражения всех хозяйственных операций за отчетный период;

· соответствие данных синтетического и аналитического учета;

· соответствие показателей ФО данным синтетического и аналитического учета.

Если финансовая отчетность представляет собой завершающую стадию обобщения бухгалтерской информации, то главной задачей аналитика является представить действительность, которая воплощена в изучаемой отчетности. Для этого, он должен обладать способностью логически восстановить хозяйственные операции, суммированные в отчетности, способностью повторить работу бухгалтера в обратном порядке.

При составлении годовой финансовой отчетности необходимо руководствоваться:

· Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29.07.1998г. № 34н.

· Закон Российской Федерации от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете».

· Приказ Минфина РФ от 22.07.03 №67-Н «О формах бухгалтерской отчетности» (ред. от 31.12.2004).

· План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцией по его применению, утвержденными Приказом Министерства финансов Российской Федерации от 31 октября 2000 г. N 94н.

Эти документы регламентируют объем и порядок заполнения финансовой отчетности предприятия.

Бухгалтерская отчетность как единая система данных о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении составляется на основе данных бухгалтерского учета.

В соответствии с Федеральным законом от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете", а также положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. N 43н бухгалтерская отчетность состоит из Бухгалтерского баланса (форма N 1), Отчета о прибылях и убытках (форма N 2), Отчета об изменениях капитала (форма N 3), Отчета о движении денежных средств (форма N 4), Приложения к бухгалтерскому балансу (форма N 5), пояснительной записки, а также аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. В случае если организация самостоятельно приняла решение о проведении аудита бухгалтерской отчетности, аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности, также может быть включено в состав бухгалтерской отчетности.

Субъекты малого предпринимательства, не обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством Российской Федерации, могут принять решение о представлении бухгалтерской отчетности в объеме показателей по группам статей Бухгалтерского баланса и статьям Отчета о прибылях и убытках без дополнительных расшифровок в указанных формах и имеют право не представлять в составе бухгалтерской отчетности Отчет об изменениях капитала (форма N 3), Отчет о движении денежных средств (форма N 4), Приложение к бухгалтерскому балансу (форма N 5), пояснительную записку.

Субъекты малого предпринимательства, обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством Российской Федерации, имеют право не представлять в составе бухгалтерской отчетности Отчет об изменениях капитала (форма N 3), Отчет о движении денежных средств (форма N 4), Приложение к бухгалтерскому балансу (форма N 5) при отсутствии соответствующих данных.

Некоммерческие организации могут не представлять в составе бухгалтерской отчетности Отчет об изменениях капитала (форма N 3), Отчет о движении денежных средств (форма N 4), Приложение к бухгалтерскому балансу (форма N 5) при отсутствии соответствующих данных.

Некоммерческим организациям рекомендуется включать в состав бухгалтерской отчетности Отчет о целевом использовании полученных средств (форма N 6).

Общественными организациями (объединениями), не осуществляющими предпринимательской деятельности и не имеющими кроме выбывшего имущества оборотов по продаже товаров (работ, услуг), в составе бухгалтерской отчетности не представляется Отчет об изменениях капитала (форма N 3), Отчет о движении денежных средств (форма N 4), Приложение к бухгалтерскому балансу (форма N 5) и пояснительная записка.

Представляемая бухгалтерская отчетность прилагается к сопроводительному письму организации, оформленному в установленном порядке и содержащему информацию о составе представляемой бухгалтерской отчетности.

Организация представляет в обязательном порядке годовую бухгалтерскую отчетность:

1. учредителям, участникам юридического лица в соответствии с учредительными документами;

2. государственной налоговой инспекции (в одном экземпляре). Представление бухгалтерской отчетности в другие адреса и с иной периодичностью производится в случаях, предусмотренных налоговым и иным законодательством РФ или учредительными документами.

Датой представления бухгалтерской отчетности для организации считается день фактической передачи ее по принадлежности или дата ее отправления, обозначенная на штемпеле почтовой организации. Если дата представления отчетности приходится на нерабочий (выходной) день, сроком представления отчетности считается первый следующий за ним рабочий день.

Бухгалтерская (финансовая) отчетность подписывается руководителем и бухгалтером предприятия. Она является открытой для публикаций, кроме случаев, предусмотренных законодательством.

6. Учет финансовых результатов и использование прибыли

Как известно, финансовым результатом хозяйственной деятельности организаций может быть или прибыль, или убыток. Он определяется как разность между доходами и расходами организации, которые в соответствии с нормативными документами учитываются при расчете прибыли (убытка).

В ПБУ 9/99 "Доходы организации" и ПБУ 10/99 "Расходы организации" все доходы и расходы подразделяются:

а) доходы и расходы по обычным видам деятельности

б) прочие поступления (доходы) и расходы.

Доходы и расходы подпункта б) в свою очередь могут быть операционные, внереализационные и чрезвычайные.

Такая же группировка доходов и расходов дана в отчете о прибылях и убытках (форма № 2). Для учета вышеуказанных доходов и расходов используются следующие счета (см. Табл. ).

Счета для учета доходов и расходов

| Группы доходов и расходов

|

Счета бухгалтерского учета

|

| Доходы и расходы по обычным видам деятельности |

90 "Продажи" |

| Операционные доходы и расходы |

91 "Прочие доходы и расходы" |

| Внереализационные доходы и расходы |

| Чрезвычайные доходы и расходы |

99 "Прибыли и убытки" |

Подробный перечень всех видов доходов и расходов приведен в ПБУ 9/99 "Доходы организации" и ПБУ 10/99 "Расходы организации".

Денежные средства - это аккумулированные в наличной и безналичной формах деньги государства, предприятий, населения и другие средства, легко обращаемые в деньги, обладающие высоким уровнем ликвидности.

Получение и расходование наличных денег из кассы организации считаются кассовыми операциями.

В ООО «Энерго-Строй» такие операции оформляются: приходными и расходными кассовыми ордерами, Журналом регистрации приходных и расходных кассовых документов, Кассовой книгой.

Для учета наличия и движения денежных средств в кассе ООО «ЭС» используется активный счет 50 «Касса», по дебету которого отражается остаток денежных средств и денежных документов в кассе, а также все суммы поступления наличных денежных средств и денежных документов в кассу, а по кредиту — суммы выданных наличных денежных средств и денежных документов.

В ООО «ЭС» в целях контроля за правильностью отражения в учете кассовых операций проводится инвентаризация кассы.

Свободные денежные средства сверх лимита, согласованного с банком, ООО «ЭС», хранит на расчетном счете.

Для документального оформления операций на расчетном счете предусматриваются следующие расчетные документы: платежные поручения, чеки, платежные требования, инкассовые поручения.

Порядок открытия расчетного счета

Для открытия расчетного счета организация должна представить в учреждение выбранного ею банка следующие документы:

- заявление на открытие счета установленного образца;

- нотариально заверенные копии устава организации, учредительного договора и регистрационного свидетельства;

- справку налогового органа о регистрации организации в качестве налогоплательщика;

- копии документов о регистрации в качестве плательщиков в Пенсионный фонд Российской Федерации и Фонд обязательного медицинского страхования;

- карточку с образцами подписей руководителя, заместителя руководителя и главного бухгалтера с оттиском печати организации по установленной форме, заверенную нотариально.

В случае отсутствия в организации должности главного бухгалтера на карточке ставиться только подпись руководителя организации. В государственных организациях подписи руководителя и главного бухгалтера могут заверять вместо нотариусов вышестоящие организации.

Иностранным юридическим лицам (нерезидентам) рублевые счета могут быть открыты только по месту нахождения представительств и филиалов в порядке, установленном специальной инструкцией.

При временном отсутствии печати у созданной организации руководитель банка разрешает в течение срока, необходимого для изготовления печати, представлять в банк документы без оттиска печати.

С расчетного счета банк оплачивает обязательства, расходы и поручения организации, проводимые в порядке безналичных расчетов, а также выдает средства на оплату труда и текущие хозяйственные нужды. Операции по зачислению сумм на расчетный счет или списанию с него банк производит на основании письменных распоряжений владельцев расчетного счета (денежных чеков, объявлений на взнос денег наличными, платежных требований) или с их согласия (оплата платежных требований поставщиков и подрядчиков). Исключения составляют платежи, взыскиваемые в бесспорном порядке по решению Государственного арбитража, суда или финансовых органов.

В бесспорном порядке со счетов организации списывают платежи, не внесенные в срок в государственный бюджет, внебюджетные фонды, фонды социального назначения, за таможенные процедуры, платежи по исполнительным и приравненным к ним документам.

При недостаточности денежных средств на счете списание денежных средств со счета делается в последовательности, определенной Гражданским кодексом РФ (ст. 855):

1. По исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещение вреда, причиненного жизни или здоровью, а также требований о взыскании элементов.

2. По исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда лиц, работающих по трудовому договору, в том числе и по контракту, по выплате вознаграждений по авторскому договору.

3. По платежным документам, предусматривающим платежи в бюджет.

4. По исполнительным документам, предусматривающим удовлетворение других денежных требований.

5. По другим платежным документам в порядке календарной очереди.

Списание средств со счета по требованиям, относящимся к одной очереди, производиться в порядке календарной очереди поступлений документов.

Денежные средства предприятия, хранящиеся на расчетных счетах, учитываются на активном синтетическом счете 51 "Расчетные счета". В дебет этого счета записывают поступления денежных средств на расчетный счет, а в кредит - уменьшение денежных средств на расчетном счете. Основанием для записей по расчетному счету служат выписки банка с приложенными к ним оправдательными документами.

Документальное оформление операций на расчетном счете.

Операции по расчетным счетам оформляются в соответствии с Положением ЦБ РФ «О безналичных расчетах в Российской Федерации» от 12 апреля 2001 г. № 2-П. Для документального оформления этих операций предусматриваются следующие расчетные документы: платежные поручения, чеки, платежные требования, инкассовые поручения.

В расчетных документах должны содержаться реквизиты: наименование расчетного документа, его номер, число, месяц и год его выписки; вид платежа; наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН); наименование и место нахождения банка плательщика (БИК), номер корреспондентского счета или субсчета; наименование получателя средств, номер его счета, идентификационный номер налогоплательщика (ИНН); наименование и место нахождения банка получателя (БИК), номер корреспондентского счета или субсчета; назначение платежа с выделением отдельной строкой налога, подлежащего уплате, либо с указанием того, что налог не уплачивается; сумма платежа, обозначенная прописью и цифрами.

Платежное поручение — документ, оформляющий поручение организации своему банку перевести сумму, указанную в документе, на счет получателя либо произвести депонирование указанной суммы для последующего перечисления средств на счет получателя. Оно действительно в течение 10 дней со дня его выписки (день выписки при этом в расчет не берется) и оформляется в трех экземплярах при совершении операции в рамках одного кредитного учреждения, в остальных случаях — в четырех экземплярах.

Особое внимание в платежном поручении необходимо обращать на выделение суммы НДС. Если платежная сумма подлежит обложению НДС, то указывается сумма НДС; если вид платежа не подлежит обложению НДС, то следует отметить «НДС не облагается».

Платежное требование — расчетный документ, который содержит требование кредитора (получателя средств) к должнику (плательщику) произвести уплату денежной суммы через банк в соответствии с основным договором. Применяется для оформления расчетов за товары, выполненные работы и услуги в соответствии с договором организации с поставщиком. В платежном требовании отмечаются условие оплаты, срок для акцепта, дата вручения плательщику документов в соответствии с договором, а также наименование товара (выполненных работ и услуг), номер и дата договора, номера приемо-сдаточных документов с указанием даты их составления, подтверждающих поступление товара или приемку выполненных работ и услуг.

Расчеты платежными требованиями осуществляются с предварительным акцептом и без акцепта плательщика. Акцептованным считается то платежное требование, по которому покупатель не заявил обслуживающей его кредитной организации обоснованный отказ от платежа в течение трех рабочих дней, установленных для акцепта. Такое платежное требование подлежит оплате со счетов плательщика на следующий рабочий день после истечения срока акцепта при условии наличия денежных средств. Безакцептное списание денежных средств имеет место в случаях, установленных законодательством, и если такой порядок расчетов предусматривается условиями договора банковского счета. При этом в платежном требовании получатель средств проставляет «без акцепта» и дает ссылку на основание, по которому осуществляется взыскание платежа.

Списание денежных средств в бесспорном порядке со счетов плательщиков оформляется инкассовым поручением. Используется оно в случаях, установленных законом, в том числе при взыскании денежных средств органами, выполняющими контрольные функции; для взыскания по исполнительным документам; в случаях, если договором банковского счета предусматривается право обслуживающего банка производить списание денежных средств со счета плательщика без его разрешения. В инкассовом поручении во всех случаях должна быть дана ссылка на основании взыскания денежных средств в бесспорном порядке со счетов плательщика.

Взнос наличными денежных средств на расчетный счет оформляется объявлением на взнос наличными, которое означает приказ организации принять на ее расчетный счет наличные деньги. Используется оно при сдаче выручки на расчетный счет, оплате банковских услуг наличными деньгами, при взносе уставного капитала в соответствии с учредительными документами, при внесении депонентских сумм и других операциях. Объявление заполняют в одном экземпляре с указанием источника взноса денежных средств. Оно состоит из трех частей: верхняя - остается в банке, средняя (квитанция) — передается кассиру, нижняя (ордер) - возвращается кассиру, но только после проведения банком соответствующей операции и вместе с банковской выпиской. Таким образом, объявление на взнос наличными используется для оформления сдачи наличных денег из кассы в банк, что является основанием для отражения таких хозяйственных операций бухгалтерскими записями:

Д-т сч. 51 «Расчетные счета» К-т сч. 50 «Касса».

Получение денежных средств с расчетного счета в кассу оформляется денежным чеком, в котором указываются цели данной операции: выдача заработной платы, пособий, командировочных расходов, на хозяйственные нужды и др. Денежный чек подписывается руководителем и главным бухгалтером организации. Реквизиты чека полностью повторяются в корешке, который остается для подтверждения записей по кассовым операциям в учетных регистрах. Чеки (25 или 50 чеков) содержатся в специальной чековой книжке, которая выдается по заявлению владельца счета. Чековые книжки являются бланками строгой отчетности и хранятся в сейфе организации.

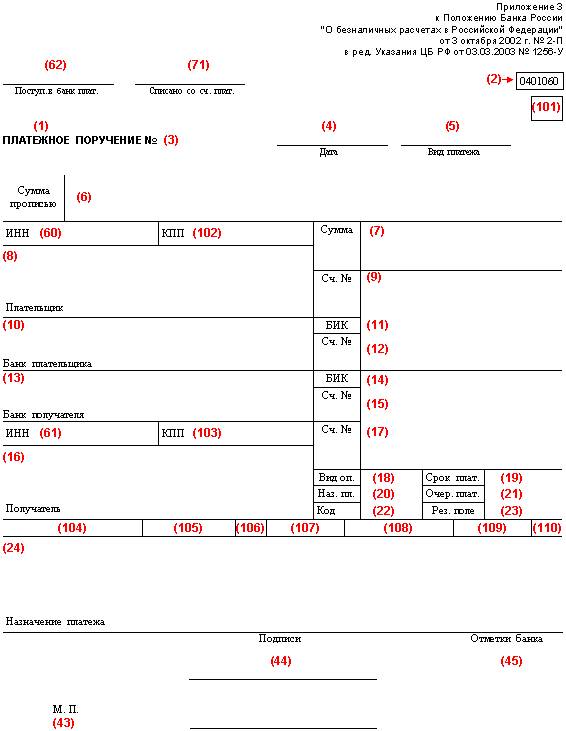

Описание полей платежного поручения

в ред. Указания ЦБ РФ от 03.03.2003 № 1256-У

| Номер

|

Наименование

|

Значение

|

| 1

|

2

|

3

|

| 1

|

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ

|

Наименование документа

|

| 2

|

0401060

|

Номер формы по ОКУД ОК 011-93, класс "Унифицированная система банковской документации"

|

| 3

|

№

|

Номер платежного поручения. Указывается номер платежного поручения цифрами. В случае, если номер состоит более чем из трех цифр, платежные поручения при осуществлении платежей через расчетную сеть Банка России идентифицируются по трем последним разрядам номера, которые должны быть отличны от "000"

|

| 4

|

Дата

|

Дата составления платежного поручения. Указываются число, месяц, год - цифрами (в формате ДД.ММ.ГГГГ) или число - цифрами, месяц - прописью, год - цифрами (полностью)

|

| 5

|

Вид платежа

|

В платежных поручениях, представляемых в учреждения Банка России для осуществления платежа почтовым или телеграфным способом, проставляется соответственно "почтой" или "телеграфом". В платежных поручениях, представляемых для осуществления электронных расчетов, в этом поле проставляется "электронно" согласно нормативным актам Банка России, регламентирующим электронные расчеты. В других случаях поле не заполняется

|

| 6

|

Сумма прописью

|

Указывается с начала строки с заглавной буквы сумма платежа прописью в рублях, при этом слово "рубль" ("рублей", "рубля") не сокращается, копейки указываются цифрами, слово "копейка" ("копейки", "копеек") также не сокращается. Если сумма платежа прописью выражена в целых рублях, то копейки можно не указывать, при этом в поле "Сумма" указываются сумма платежа и знак равенства "="

|

| 7

|

Сумма

|

Указывается сумма платежа цифрами, рубли отделяются от копеек знаком тире "-". Если сумма платежа цифрами выражена в целых рублях, то копейки можно не указывать, в этом случае указываются сумма платежа и знак равенства "=", при этом в поле "Сумма прописью" указывается сумма платежа в целых рублях

|

| 8

|

Плательщик

|

Указывается наименование плательщика средств. Дополнительно указываются номер лицевого счета клиента, наименование и местонахождение (сокращенные) обслуживающей кредитной организации, филиала кредитной организации в случае, если платеж клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, счет участника расчетов, счет межфилиальных расчетов, проставленный в поле "Сч. №" плательщика, или указываются наименование и местонахождение (сокращенные) филиала кредитной организации, обслуживающего клиента, если номер лицевого счета клиента проставлен в поле "Сч. №" плательщика и платеж клиента осуществляется через счет межфилиальных расчетов, при этом номер счета межфилиальных расчетов филиала не проставляется

|

| 9

|

Сч. №

|

Номер счета плательщика. Проставляется номер лицевого счета плательщика в кредитной организации, филиале кредитной организации или в учреждении Банка России (за исключением корреспондентского счета (субсчета) кредитной организации, филиала кредитной организации, открытого в учреждении Банка России), сформированный в соответствии с правилами ведения бухгалтерского учета в Банке Росси или правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации. Номер лицевого счета в кредитной организации, филиале кредитной организации может не проставляться, если плательщиком является кредитная организация, филиал кредитной организации

|

| 10

|

Банк плательщика

|

Указываются наименование и местонахождение кредитной организации, филиала кредитной организации или учреждения Банка России, чей БИК указан в поле "БИК" банка плательщика Если плательщиком средств является кредитная организация, филиал кредитной организации, чье наименование указано в поле "Плательщик", то наименование этой кредитной организации, филиала кредитной организации указывается повторно в поле "Банк плательщика"

|

| 11

|

БИК

|

Банковский идентификационный код (БИК) банка плательщика. Указывается БИК кредитной организации, филиала кредитной организации или учреждения Банка России в соответствии со "Справочником БИК РФ"

|

| 12

|

Сч. №

|

Номер счета банка плательщика. Проставляется номер корреспондентского счета (субсчета), открытый кредитной организации, филиалу кредитной организации в учреждении Банка России, или не заполняется, если плательщик - клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России, или учреждение Банка России

|

| 13

|

Банк получателя

|

Указываются наименование и местонахождение кредитной организации, филиала кредитной организации или учреждения Банка России, чей БИК указан в поле "БИК" банка получателя Если получателем средств является кредитная организация, филиал кредитной организации, чье наименование указано в поле "Получатель", то наименование этой кредитной организации, филиала кредитной организации указывается повторно в поле "Банк получателя"

|

| 14

|

БИК

|

Банковский идентификационный код (БИК) банка получателя. Указывается БИК кредитной организации, филиала кредитной организации или учреждения Банка России в соответствии со "Справочником БИК РФ"

|

| 15

|

Сч. №

|

Номер счета банка получателя. Проставляется номер корреспондентского счета (субсчета), открытый кредитной организации, филиалу кредитной организации в учреждении Банка России, или не заполняется, если получатель - клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России, или учреждение Банка России, а также при перечислении средств кредитной организацией, филиалом кредитной организации учреждению Банка России для выдачи наличных денег филиалу кредитной организации, не имеющему корреспондентского субсчета

|

| 16

|

Получатель

|

Указывается наименование получателя средств. Дополнительно указываются номер лицевого счета клиента, наименование и местонахождение (сокращенные) обслуживающей кредитной организации, филиала кредитной организации в случае, если платеж клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, счет участника расчетов, счет межфилиальных расчетов, проставленный в поле "Сч. №" получателя, или указываются наименование и местонахождение (сокращенные) филиала кредитной организации, обслуживающего клиента, если номер лицевого счета клиента проставлен в поле "Сч. №" получателя и платеж клиента осуществляется через счет межфилиальных расчетов, при этом номер счета межфилиальных расчетов филиала не проставляется

|

| 17

|

Сч. №

|

Номер счета получателя. Проставляется номер лицевого счета получателя в кредитной организации, филиале кредитной организации или номер лицевого счета в учреждении Банка России (за исключением корреспондентского счета (субсчета) кредитной организации, филиала кредитной организации, открытого в учреждении Банка России), сформированный в соответствии с правилами ведения бухгалтерского учета в Банке России или правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации. Номер лицевого счета в кредитной организации, филиале кредитной организации может не проставляться, если получателем являются кредитная организация, филиал кредитной организации

|

| 18

|

Вид оп.

|

Вид операции. Проставляется шифр (01) согласно правилам ведения бухгалтерского учета в Банке России или правилам ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации

|

| 19

|

Срок плат.

|

Срок платежа. Не заполняется до указаний Банка России

|

| 20

|

Наз. пл.

|

Назначение платежа кодовое. Не заполняется до указаний Банка России

|

| 21

|

Очер. плат.

|

Очередность платежа. Проставляется очередность платежа в соответствии с законодательством и нормативными актами Банка России, или поле не заполняется в случаях, предусмотренных нормативными актами Банка России

|

| 22

|

Код

|

Не заполняется до указаний Банка России

|

| 23

|

Рез. поле

|

Резервное поле. Заполняется в случаях, установленных нормативными актами Банка России

|

| 24

|

Назначение платежа

|

Указываются назначение платежа, наименование товаров, выполненных работ, оказанных услуг, номера и даты товарных документов, договоров, налог (выделяется отдельной строкой, или делается ссылка на то, что налог не уплачивается), также может быть указана другая необходимая информация, в том числе срок уплаты налога или сбора, срок оплаты по договору

|

| 43

|

М.П.

|

Место для печати плательщика. Проставляется оттиск печати (при ее наличии) согласно заявленному кредитной организации, филиалу кредитной организации или учреждению Банка России образцу

|

| 44

|

Подписи

|

Подписи плательщика. Проставляются подписи (подпись) лиц, имеющих право подписи расчетных документов, согласно заявленным кредитной организации, филиалу кредитной организации или учреждению Банка России образцам

|

| 45

|

Отметки банка

|

Отметки банка плательщика. Проставляются штамп (штампы) кредитной организации, филиала кредитной организации или учреждения Банка России, дата и подпись ответственного исполнителя

|

| 62

|

Поступ. в банк плат.

|

Поступило в банк плательщика. Указывается дата поступления платежного поручения в банк плательщика по правилам, установленным для поля "Дата"

|

| 71

|

Списано со сч. плат.

|

Списано со счета плательщика. Указывается дата списания денежных средств со счета плательщика по правилам, установленным для поля "Дата"

|

| 60

|

ИНН

|

ИНН плательщика. Указывается ИНН плательщика, если он присвоен

|

| 61

|

ИНН

|

ИНН получателя. Указывается ИНН получателя, если он присвоен

|

| 101 - 110

|

Указывается информация, установленная Министерством Российской Федерации по налогам и сборам, Министерством финансов Российской Федерации и Государственным таможенным комитетом Российской Федерации, в соответствии с п. 2.10 части I настоящего Положения

|

4.4. Кассовая книга и кассовые операции на предприятии.

Регистрация приходных и расходных кассовых ордеров ведется в Журнале регистрации приходных и расходных кассовых документов (форма КО-3), предназначенном для контроля за целевым использованием средств.

Движение наличных денег учитывается в Кассовой книге (форма КО-4). Организация обязана вести одну кассовую книгу, прошнурованную, с пронумерованными листами, опечатанную и заверенную подписями руководителя и главного бухгалтера.

Кассовую книгу ведет кассир. Каждый лист кассовой книги состоит из 2х одинаковых частей, одна из которых заполняется как первый экземпляр, а другая - через копировальную бумагу - как второй. Второй экземпляр отрезается и служит отчетом кассира, к которому в конце дня подшиваются приходные и расходные кассовые ордера вместе с подтверждающими документами. Отчет кассира подлежит проверке главным бухгалтером

В случае, если кассовая книга ведется автоматизировано (на компьютере) она распечатывается по итогам месяца, а в конце года брошюруется, опечатывается и заверяется необходимыми подписями.

Заполнение кассовой книги

| Графа

|

Содержание

|

| Номер документа

|

Порядковый номер приходного или расходного кассового ордера

|

| От кого получено или кому выдано

|

ФИО физического или наименование юридического лица сдавшего (получившего) деньги и краткое содержание операции

|

| Номер корреспондирующего счета, субсчета

|

Номер счета, на котором в корреспонденции со счетом 50 "Касса" отражается движение денег

|

| Приход

|

Сумма, полученная по приходному ордеру

|

| Расход

|

Сумма, выданная по расходному ордеру

|

| Итого за день

|

Общие суммы по приходным и расходным ордерам

|

| Остаток на конец дня

|

Определяется по формуле: Остаток на начало дня + Приход за день - Расход за день

|

Учет операций по расчетным счетам

Для учета денежных средств в валюте Российской Федерации на расчетных счетах предназначен активный счет 51 «Расчетные счета», по дебету которого отражаются остаток и поступления денежных средств, а по кредиту - списание денежных средств с расчетных счетов организации.

Операции, записываемые по кредиту счета 51, отражаются в журнале-ордере № 2. Обороты по дебету записываются в разных журналах ордерах и в ведомости № 2. Основанием для заполнения указанных документов служат банковские выписки, в которых указываются: остаток средств на дату, предшествующую выписке; суммы, зачисленные на счет и списанные со счета; остаток на дату выписки.

Поступление денежных средств на расчетные счета организации отражается по дебету счета 51 «Расчетные счета» в корреспонденции с кредитом различных счетов, а расходование – по кредиту этого счета в корреспонденции с дебетом различных счетов.

При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, эти средства со счета организации списываются в порядке поступления распоряжения клиента и других документов на списание. В настоящее время установлена календарная очередность платежей согласно ГК РФ (ст. 855). Так, при недостаточности денежных средств на счете для удовлетворения всех предъявленных требований денежные средства списываются в следующей очередности:

- по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета с целью удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

- по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчета по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, контракту, авторскому договору;

- по платежным документам, предусматривающим платежи во внебюджетные фонды;

- по платежным документам, предусматривающим платежи в бюджет, и по исполнительным документам, предусматривающим удовлетворение других денежных требований;

- по другим платежным документам в порядке календарной очередности.

Средства со счета по требованиям, которые относятся к одной очереди, списываются в порядке календарной очередности поступления документов.

Организации учета расчетных операций. Формы расчетов.

Хозяйственные связи - необходимое условие деятельности предприятий, так как они обеспечивают бесперебойность снабжения, непрерывность процесса производства и своевременность отгрузки и реализации продукции. Оформляются и закрепляются хозяйственные связи договорами, согласно которым одно предприятие выступает поставщиком товарно-материальных ценностей, работ или услуг, а другое - их покупателем, потребителем, а значит, и плательщиком. Четкая организация расчетов между поставщиками и покупателями оказывает непосредственное влияние на ускорение оборачиваемости оборотных средств и своевременное поступление денежных средств. У предприятия возникают взаимоотношения с персоналом, выполняющим производственное задание, что также влечет за собой расчеты с работниками предприятия, с органами социального обеспечения и другими организациями и лицами. Все эти расчеты осуществляются в денежной форме. Между предприятиями, учреждениями и организациями большинство расчетов проводятся безналично. Безналичные расчеты ведутся путем перечисления (перевода) денежных средств со счета плательщика на счет получателя с помощью различных банковских операций (кредитных и расчетных), заменяющих наличные деньги в обороте. При этом посредником при расчетах между предприятиями и организациями выступают соответствующие учреждения банков (государственные и коммерческие). Банком являются учреждения, созданные для привлечения денежных средств предприятий и размещения их на условиях возвратности, платности и срочности. Банк является юридическим лицом. Банковская система в нашей стране состоит из центрального (банка РФ) и коммерческих банков. Отношения между банками и клиентами носят договорной характер. Клиенты самостоятельно выбирают банки для расчетного и кассового обслуживания и могут производить все виды банковских операций в одном (по расчетным операциям) или нескольких банках (по кредитным). Кредитные отношения банков с предприятиями оформляются кредитными договорами. Их цель - повышение эффективности использования кредитных ресурсов и усиление воздействия кредитного механизма на конечные результаты работы предприятий. Кроме расчетных счетов, в банках открываются текущие и специальные счета для хранения средств строго целевого назначения (Приватизационный фонд, аккредитивы и чековые книжки). Основными задачами учета денежных средств и расчетов являются: . своевременное и правильное документирование операций по движении денежных средств и расчетов; . оперативный, повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия; . контроль за использованием денежных средств строго по целевому назначению; . контроль за правильными и своевременными расчетами с бюджетом банками, персоналом; . контроль за соблюдением форм расчетов, установленных в договорах покупателями и поставщиками; . своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности. В зависимости от содержания операций расчеты производятся по товарным операциям, если предприятие выступает поставщиком своей готовой продукции или заготовляющим ТМЦ, и по нетоварным операциям, связанным только с движением денежных средств, т.е. с погашением задолженностей бюджету, банку, органам социального страхования и обеспечения, работникам и т.д. ООО «Энерго-Строй», является поставщиком и покупателем, и в зависимости от местонахождения производят иногородние и одногородние расчеты. Формы безналичных расчетов устанавливает Центральный банк РФ. ООО «ЭС» используют следующие формы и способы расчетов:- платежными требованиями-поручениями, - в порядке плановых платежей,- платежными поручениями,- переводами через предприятия министерства связи, чеками из чековых книжек. Выбор наиболее рациональной формы расчетов позволит сократить разрыв между временем получения покупателями ТМЦ и совершением платежа, ликвидировать образование необоснованной кредиторской задолженности и рост товарно-материальных ценностей в пути.Учет расчетов и текущих обязательств

Учет расчетов с поставщиками и подрядчиками.

К поставщикам относят организации, поставляющие производственные ресурсы и товары, а к подрядчикам — организации, осуществляющие строительно-монтажные и ремонтные работы.

Расчеты с ними осуществляют, как правило, после отгрузки (отпуска) сырьевых и товарно материальных ценностей, выполнения работ или оказания услуг либо одновременно с совершением этих операций.

Массовые неплатежи организаций друг другу в настоящее время приводят к тому, что поставки (выполнение работ) производятся обычно на условиях предварительной оплаты. Без согласия организации в безакцептном порядке оплачивают требования за отпущенные газ, воду энергию, канализацию, пользование телефоном, почтово-телеграфные услуги и т п.

Операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, проводятся по счету 60 независимо от времени оплаты предъявленного счета. Счет 60 кредитуют на стоимость фактически поступивших товарно материальных ценностей, принятых работ, потребленных услуг в корреспонденции со счетами учета этих ценностей или соответствующих затрат. За услуги по доставке материальных ценностей, а также по переработке материалов на стороне записи по кредиту счета 60 производят в корреспонденции со счетами учета производственных запасов товаров, издержек обращения и т.п. Независимо от оценки товарно-материальных ценностей в аналитическом учете счет 60 в синтетическом учете кредитуют по расчетным документам поставщика в пределах сумм акцепта. Когда счет поставщика был акцептован и оплачен до поступления груза, а при приемке на склад поступивших товарно-материальных ценностей обнаружилась их недостача сверх норм естественной убыли против отфактурованного количества, а также если при проверке счета поставщика или подрядчика (после того, как счет был акцептован) было обнаружено несоответствие цен, обусловленных договором, арифметические ошибки, то делают такую запись'

Дебет 63 «Расчеты по претензиям» Кредит 60

При поступлении товарно-материальных ценностей, на которые не получены расчетные документы поставщиков, необходимо проверить, не числятся ли поступившие товарно- материальные ценности как оплаченные, но находящиеся в пути или не вывезенные со складов поставщиков и не числится ли стоимость поступивших ценностей как дебиторская задолженность. За неотфактурованные поставки счет 60 кредитуют на стоимость поступивших ценностей по ценам, предусмотренным в договорах. Счет 60 дебетуют на суммы оплаты счетов (в корреспонденции со счетами учета денежных средств), на суммы зачетов по предварительно выданным авансам (в корреспонденции со счетом 61 «Расчеты по авансам выданным»)

Суммы задолженности поставщикам и подрядчикам, обеспеченные выданными организацией векселями, не списывают со счета 60, а учитывают обособленно в аналитическом учете. Аналитический учет по этому счету ведут по каждому предъявленному расчетному документу, а расчетов — в порядке плановых платежей по каждому поставщику и подрядчику. При этом построение аналитического учета должно обеспечить возможность получения необходимых данных по поставщикам по:

• акцептованным и другим расчетным документам, срок оплаты которых не

наступил;

• неоплаченным в срок расчетным документам; поставщикам по

неотфактурованным поставкам;

• выданным векселям, срок оплаты которых не наступил;

• просроченным оплатой векселям;

• полученному коммерческому кредиту

Информация по расчетам за выданные и полученные авансы

Учет расчетов по авансам выданным ведут на активном счете 61 «Расчеты по авансам выданным». Он дает информацию о расчетах по авансам, выданным на поставку материальных ценностей либо под выполнение работ, а также по оплате продукции и работ, принятых от заказчиков по частичной готовности. Суммы выданных авансов, а также произведенной оплаты при частичной готовности продукции и работ, отражаются так:

Дебет 61 Кредит 51, 52

Суммы выданных авансов и оплата частичной готовности работ, зачтенные поставщиком при оплате законченных работ, отражаются так:

Дебет 61 Кредит 60

Аналитический учет по счету 61 ведут по каждому дебитору. При получении авансов используют пассивный счет 64 «Расчеты по авансам полученным». Авансы могут быть получены под поставку материальных ценностей либо под выполнение работ, а также по оплате продукции и работ, произведенных для заказчиков по частичной готовности. Аналитический учет ведут по каждому кредитору.

Расчеты по страхованиям.

Учет расчетов по страхованиям имущества и персонала (кроме расчетов по социальному страхованию и обеспечению и медицинскому страхованию) организации ведут на активно пассивном счете 65 «Расчеты по имущественному и личному страхованию». Исчисление суммы страховых платежей отражают по кредиту этого счета в корреспонденции со счетами учета затрат на производство (издержек обращения) иди других источников страховых платежей. Перечисление сумм страховым организациям отражают так:

Дебет 65 Кредит 51, 52

В дебет этого счета списывают также потери по страховым случаям (уничтожение и порча производственных запасов, готовых изделий и других материальных ценностей и т. п.) с кредита счетов учета производственных ресурсов, основных средств и др. По дебету счета 65 отражают и сумму страхового возмещения, причитающегося по договору страхования работника предприятия в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям». Суммы страховых возмещений, полученные от страховых организаций в соответствии с договорами страхования, отражаются следующим образом:

Дебет 51, 52 Кредит 65

Некомпенсируемые страховыми возмещениями потери от страховых случаев списывают на убытки:

Дебет 80 Кредит 65

Расчеты с подотчетными лицами.

Подотчетными лицами называют работников организации, получившие денежные авансы на командировочные расходы и на хозяйственные нужды. Порядок выдачи денег под отчет, размер авансов и сроки, на которые они могут быть выданы, регламентированы.

Командировкой считается поездка работника по распоряжению руководителя организации на определенный срок в другую местность для выполнения служебного поручения вне места постоянной работы. Не считается командировкой служебная поездка работника, постоянная работа которого носит разъездной характер или протекает в пути, а также направление работника на фестивали или смотры художественной самодеятельности.

Срок командировки определяется руководителями и не может превышать 40 дней. Срок командировки рабочих, руководителей и специалистов, направляемых для выполнения монтажных, наладочных и строительных работ, не должен превышать одного года.

В командировочном удостоверении делают отметки о днях прибытия и убытия из места командировки. По ним определяют фактическое время пребывания в месте командировки. Если работник командирован в разные населенные пункты, отметки о дне прибытия и дне выбытия делают в каждом пункте. Днем выезда в командировку считается день отправления поезда, самолета или другого транспортного средства из места постоянной работы, а днем приезда — день прибытия указанного транспортного средства в место постоянной работы.

Если работник специально командирован для работы в выходные или праздничные дни, компенсация за работу в эти дни производится в соответствии с действующим законодательством. При командировках в такую местность, откуда командированный имеет возможность ежедневно возвращаться к месту своего постоянного жительства, суточные не выплачиваются. Вопрос о том, может ли он ежедневно возвращаться из командировки к месту своего постоянного жительства, в каждом конкретном случае решает руководитель.

В установленные сроки подотчетные лица обязаны представить авансовые от четы о действительно израсходованных суммах с приложением оправдательных документов Отчеты по командировкам, например, должны быть представлены в течение трех дней по возвращении Неизрасходованные суммы аванса сдают в кассу Новый аванс выдают подотчетному лицу только после полного расчета по ранее выданному. В бухгалтерии авансовые отчеты проверяют и устанавливают расходы, подлежащие списанию. Отчеты утверждает руководитель. Подотчетные суммы учитывают на активном синтетическом счете 71 «Расчеты с подотчетными лицами» Выдачу денежных авансов отражают следующим образом.

Дебет 71 Кредит 50

Расходы, оплачиваемые из подотчетных сумм, списывают так:

Дебет 10, 26, 44 и др. Кредит 71

Возврат остатка неиспользованных сумм в кассу оформляют бухгалтерской записью:

Дебет 50 Кредит 71

Тем самым по данной сумме позиция по счету 71 «закрывается». Аналитический учет по последнему счету ведут по каждой авансовой выдаче.

Учет расчетов с работниками по прочим операциям.

Учет этих расчетов ведут на синтетическом счете 73 «Расчеты с персоналом по прочим операциям» К нему могут быть открыты субсчета:

1 «Расчеты за товары, проданные в кредит»,

2 «Расчеты по предоставленным займам»,

3 «Расчеты по возмещению материального ущерба» и др.

По дебету счета 73 отражают задолженность работников, по кредиту — ее

Погашение.

Расчеты с учредителями

Расчеты с учредителями ведутся на счете 75 «Расчеты с учредителями» На этом счете учитывают все виды расчетов с учредителями (акционерами, участниками хозяйственного товарищества и др.) по вкладам в уставный капитал, по выплате доходов и т. п. К счету 75 могут быть открыты субсчета:

1 «Расчеты

по вкладам в уставный капитал»;

2 «Расчеты по доходам».

При создании организации на установленную сумму вкладов учредителей в уставный капитал делают запись:

Дебет 75, субсчет 1 Кредит 85

«Уставный капитал»

Фактически вложенные вклады учредителей отражают так:

Дебет 01, 04, 50, 51 Кредит 75-1

На счете 75, субсчет 2 учитывают расчеты по выплате доходов учредителям, если они не являются работниками организации.

Начисление доходов от участия в организации других юридических лиц отражают по кредиту счета 75, субсчет 2 и дебету счетов: 88 «Нераспределенная прибыль (непокрытый убыток)» (при начислении дохода за счет нераспределенной прибыли прошлых лет), 86 «Резервный капитал» (при начислении доходов за счет резервного фонда). Начисление доходов от участия в организации работникам отражают следующим образом:

Дебет 86, 88

Кредит 70

При начислении дивидендов с юридических и физических лиц удерживают налог.

Начисленные суммы налога отражают так:

Дебет 70, 75 Кредит 68

«Расчеты с бюджетом»

Выплаченные участникам организации суммы доходов списывают так:

Дебет 70, 75 Кредит 50, 51, 52

При выплате доходов продукцией (работами, услугами) организации ее стоимость списывают следующим образом:

Дебет 75, 7 Кредит 46

Аналитический учет по счету 75 ведут по каждому учредителю, кроме учета расчетов с акционерами, — собственниками акций на предъявителя в акционерных обществах По последним потребности в таком учете нет Эти акции продают свободно (кроме закрытых акционерных обществ)

Расчеты с покупателями и заказчиками

Согласно П(С)БУ №10 дебиторская задолженность делится на долгосрочную и краткосрочную.

Долгосрочная дебиторская задолженностью признается задолженность, которая не возникает в ходе нормального операционного цикла и будет погашена после двенадцати месяцев с даты баланса.

Операционный цикл согласна П(С)БУ 2 «Баланс» - это промежуток времени между приобретением запасов для осуществления деятельности и получением средств для реализации, произведенной из них продукции или товаров и услуг. Определение нормального операционного цикла в стандартах нет, однако можно сделать вывод, что это операционный цикл в обычных условиях деятельности. Обычно операционный цикл не превышает двенадцати месяцев, но по некоторым видам деятельности он может продолжаться более года. Несмотря на это задолженность, возникает в ходе такого операционного цикла, все равно признается не долгосрочной, а текущей.

Следовательно, долгосрочная задолженность - это в основном задолженность, не связанная с операционной деятельностью.

Обычно экономическая выгода от дебиторской задолженности выражается в том, что предприятие в результате ее погашения рассчитывает рано или поздно получить денежные средства или их эквиваленты. Соответственно дебиторскую задолженность можно признать активам только тогда, когда существует вероятность ее погашения должникам. Если такой вероятности нет, сумму дебиторской задолженности следует списать.

В Балансе суммы дебиторской задолженности отражаются в различных странах в зависимости от ее видов. Основные виды дебиторской задолженности и их отражения на счетах бухгалтерского учета и в финансовой отчетности.

Первичные документы и документальное оформление учета расчетов с покупателями и заказчиками.

Документация - это способ оформления хозяйственных операций соответствующими документами. Бухгалтерские документы используются для передачи распоряжений от распорядителя исполнителю, для управления деятельности. Документация выполняет роль импульса, дающего начало движению учетной информации. Она обеспечивает бухгалтерскому учету цельное и непрерывное отражение хозяйственной деятельности предприятия. С помощью документации контролируется правильность осуществления операций, ведется текущий анализ выполненной работы.

Первичные документы - документы, состоящие в процессе ведения хозяйственной операции или тот час после ее завершения.

Первичные документы должны иметь обязательные реквизиты: название, код формы, содержание хозяйственной операции, измерители хозяйственной операции, должности лиц, ответственных за осуществление хозяйственной операции и правильность ее оформления, личные подписи.

Основанием для осуществления расчетов с покупателями и заказчиками является договор, в котором определяется обязанности сторон по выполнению условий договора и ответственность сторон в случаи нарушения принятых обязательств.

Кроме договора обязательным условием отражения операций в бухгалтерском учете является наличие первичных документов.

На суммы оплаты за отгруженную продукцию, выполненные работы и оказанные услуги предприятие - покупатель обязано получить от поставщика расчетные документы

Под постоянным контролем работников бухгалтерии должно находиться подписание договоров о материальной ответственности; соответствие документов оприходованию, расходам материальных ценностей; наличие на предприятии соответствующих нормативных актов, норм расхода сырье на производство; первичные документы на перевозку материальных ценностей.

Учет материально-производственных запасов

Учет материально-производственных запасов в системе организации занимает одно из центральных положений в системе учета. От того, насколько точно ведется учет материально-производственных запасов зависит финансовое положение организации и перспективы ее развития.

В системе нормативного регулирования бухгалтерского учета в РФ материально-производственные запасы - часть имущества:

- используемая при производстве продукции, выполнении работ и оказании услуг, предназначенных для продажи;

- предназначенная для продажи;

- используемая для управленческих нужд организации.

Теоретические аспекты заготовления и приобретения материальных ценностей

Материальные ресурсы - это различные виды сырья, материалов, топлива, энергии, комплектующих и полуфабрикатов, которые предприятие закупает для использования в хозяйственной деятельности с целью выпуска продукции, оказания услуг и выполнения работ.

Материальные затраты составляют наиболее важную статью общих затрат и могут доходить до 60-80% всех издержек на производство и реализацию продукции. В связи с этим, перед предприятием ставится две основных задачи:

1) материальное обеспечение предприятия необходимыми товарами и услугами по закупке сырья, материалов, комплектующих в необходимом количестве и качестве в нужное время и в нужном месте;

2) снабжение материальными ресурсами производства с позиций экономической целесообразности.

Руководствуясь общей классификацией материальных ресурсов, различают:

- сырье (сырьевые материалы) - предметы труда, подвергшиеся ранее воздействию труда и подлежащие дальнейшей переработке (например, древесина);

- основные материалы - предметы труда, которые составляют материальную основу готового продукта (например, металл, мука для производства хлеба);

- вспомогательные материалы - предметы труда, играющие вспомогательную роль в производственном процессе или способствующие осуществлению его (например, лаки, краски, смазочные материалы);

- покупные полуфабрикаты и комплектующие - предметы труда, входящие в готовый продукт и обуславливающие определенные затраты труда на сборку или на дополнительную обработку на данном предприятии (например, подшипники);

- инвестиционные материалы.

Материальные запасы создаются в процессе кругооборота продуктов труда. Выйдя из производства, продукты труда вплоть до их непосредственного потребления или изготовления из них новых видов продукции находятся в виде запасов.

Через запасы осуществляется продвижение продукции от изготовителя к потребителям, при этом меняется их месторасположение, а также выполняемые функции.

Определение оптимального размера совокупных материальных запасов, необходимых для удовлетворительного обслуживания потребителей при условии минимизации издержек, связанных с формированием и сохранением данных запасов в настоящее время является основной задачей в рациональном управлении запасами предприятия.

Задача оптимизации материальных запасов на предприятии и повышения эффективности управления ими становится в условиях современной рыночной экономики весьма актуальной, поскольку размер запасов непосредственно влияет на конечные результаты деятельности предприятия. Обеспечить высокий уровень качества продукции и надежность ее поставок потребителям невозможно без создания запасов готовой продукции, а также запасов сырья, материалов, полуфабрикатов, продукции незавершенного производства и других ресурсов, необходимых для непрерывного и ритмичного функционирования производственного процесса.

Заниженные запасы материальных ресурсов могут привести к убыткам, связанным с простоями, с неудовлетворенным спросом и, следовательно, к потере прибыли, а также потере потенциальных покупателей продукции.

С другой стороны, накопление излишних запасов связывает оборотный капитал предприятия, уменьшая возможность его выгодного альтернативного использования и замедляя его оборот, что отражается на величине общих издержек производства и финансовых результатах деятельности предприятия.

Экономический ущерб наносит как значительное наличие запасов, так и их недостаточное количество.

Управление материальными запасами на предприятии имеет некоторые принципиальные особенности:

1) Стратегия управления запасами материальных ресурсов на предприятии должна в значительной мере подчиняться глобальной рыночной стратегии предприятия;

2) Важнейшим условием эффективности управления запасами материальных ресурсов является интегрированный подход к созданию и поддержанию запасов в сферах снабжения, производства и сбыта;

3) Определение оптимальной величины запасов материальных ресурсов должно базироваться на основе прогнозирования потребности в исходных материалах, которая в свою очередь формируется в соответствии с графиком изготовления продукции и ее поставки потребителю.