Содержание

Введение

1. Понятие, сущность и история развития ипотеки

1.1 Понятие и сущность ипотеки

1.2 Основные цели, задачи и роль национальной жилищной программы

1.3 Развитие ипотечного кредитования в России

1.4 Нормативно-правовое регулирование ипотечного кредитования в России

1.5 Виды и формы ипотечного кредитования в России

1.6 Риски ипотечного кредитования

2. Анализ банковских операций ОАО "Сбербанк России" осб. № 7740 г. Салават в области ипотечного кредитования

2.1 Экономическая характеристика деятельности отделения ОСБ № 7740 г. Салават

2.2 Анализ финансового состояния ОСБ №7740 г. Салават

2.3 Кредитная политика "СБЕРБАНКА РОССИИ" ОСБ 7740 в области ипотечного кредитования

2.4 Технология выдачи кредита, оценка кредитоспособности заемщика

3. Проблемы и перспективы развития ипотечного кредитования в России

3.1 Проблемы ипотечного кредитования в России и социальная направленность ипотеки

3.2 Перспективы развития ипотечного кредитования в России

Заключение

Список использованных источников

В настоящее время большой интерес для нашей страны представляет ипотечное кредитование, главная цель которого - формирование эффективно работающей системы обеспечения доступным жильем российских граждан со средними доходами, основанной на рыночных принципах приобретения жилья за счет собственных средств граждан и долгосрочных ипотечных кредитов.

Приобретение собственного жилья - первоочередная потребность для каждой семьи: без удовлетворения этой потребности нельзя говорить ни о каких социальных приоритетах общества.

Исходя из этого, реализация конституционных прав граждан на достойное жилище рассматривается как важнейшая социально-политическая и экономическая проблема. От выбора тех или иных подходов к решению этой проблемы в значительной мере зависят общий масштаб и темпы жилищного строительства, реальное благосостояние людей, их моральное и физическое самочувствие, политические оценки и мотивация поведения.

До перехода на рыночные отношения основными источниками пополнения жилого фонда страны являлись государственное жилищное строительство и строительство жилья предприятиями и организациями, кооперативное и индивидуальное строительство играло вспомогательную роль. В условиях сокращения бюджетного финансирования строительства и обеспечения населения жильем, основным источником средств для приобретения жилья становятся собственные средства населения, а также кредиты банков, как это происходит в большинстве экономически развитых стран мира.

Реклама

При остром недостатке источников финансирования жилищного строительства потребность в жилье возрастает и возникает потребность в долгосрочных кредитах населению на жилищное строительство, минимально подверженных воздействию инфляции и максимально обеспеченных своевременным возвратом.

Именно этим требованиям отвечает ипотечный кредит, обеспеченный залогом товарно-материальных ценностей. Опыт многих зарубежных стран свидетельствует о том, что при правильной организации и ведении взвешенной государственной политики ипотека постепенно трансформируется в самофинансируемую систему, которая обеспечивает и в значительной степени определяет функционирование рынка жилья. При этом за счет резкого расширения платежеспособного спроса со стороны населения активизируется новое строительство, увеличивается выпуск строительных материалов, специализированной техники, появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики.

Система ипотечного кредитования занимает уникальное положение в национальной экономике. Ипотека позволяет привлечь значительную часть сбережений населения и средств инвесторов и направлять их в важнейшие отрасли хозяйства, прежде всего связанные с жилищным строительством. Благодаря ипотеке можно задействовать огромные финансовые средства, хранящиеся на руках у населения в виде наличной валюты.

Целью развития системы ипотечного кредитования является, с одной стороны, улучшение жилищных условий населения, а с другой, стимулирование спроса на рынке недвижимости и строительства. Кроме этого поддержка государством развития ипотечного кредитования является одной из основных предпосылок достижения реального экономического роста в стране.

Возрастающая потребность и недостаточная разработанность теоретического и прикладного инструментария ипотечного жилищного кредитования обусловили выбор темы исследования. В условиях реформирования экономики России формирование жизнеспособной системы ипотечного жилищного кредитования является одной из актуальных задач, как на макроэкономическом, так и на микроэкономическом уровнях.

Реклама

Целью дипломной работы является анализ состояния ипотечного кредитования, проблемы и перспективы его развития в России.

Для достижения указанной цели были поставлены следующие задачи:

раскрыть понятие и сущность ипотеки, провести анализ банковских операций, рассмотреть проблемы и перспективы развития ипотечного кредитования в России.

В работе были использованы научно-практические исследования ведущих отечественных специалистов в области ипотечного жилищного кредитования; аналитические обзоры и статистические данные Госкомстата РФ; периодические издания по данной проблеме; действующие законы, постановления Правительства РФ и другие нормативно-правовые документы.

В работе рассмотрены и проанализированы процессы развития ипотеки в России. Даны практические рекомендации по разработке возможных схем внедрения ипотеки на уровне отдельного региона, а также выявлены современные тенденции и проблемы развития ипотеки в России, а также предложены возможные путей их решения.

В связи со сложностью получения информации анализ финансовых показателей деятельности банка выполнен на примере бухгалтерских балансов и отчетов о прибылях и убытках ОАО "Сбербанк России" Башкирское отделение №8598.

В настоящее время термин "Ипотека" обычно охватывает три понятия:

"Ипотека" (как правоотношение) есть залог недвижимого имущества с целью получения ипотечного кредита (как правило, в банке). Для ипотеки характерно оставление имущества в руках должника. Залог в гражданском праве - один из способов обеспечения обязательства - в данном случае банковского кредита. При этом во всех случаях обязательна государственная регистрация залога любой недвижимости. В случае неплатежеспособности должника требования кредитора удовлетворяются из выручки от реализованного имущества преимущественно перед другими кредиторами или путем перехода заложенной недвижимости в собственность залогодержателя.

"Ипотека" (как ценная бумага) подразумевает "закладную" - долговой инструмент удостоверяющий права залогодержателя на недвижимое имущество; это именная ценная бумага, удостоверяющей право владельца на получение исполнения по денежному обязательству, обеспеченному ипотекой имущества, указанного в договоре об ипотеке, без представления других доказательств существования этого обязательства и само право залога на указанное в договоре об ипотеке имущество. Закладная обычно свободно обращается на рынке [30, с.103].

"Ипотека" как ипотечный кредит (денежная ссуда), выдаваемого заемщику кредитором под залог недвижимости для покупки недвижимости.

Термин "ипотека" ("чистая ипотека") следует рассматривать как способ обеспечения обязательств, когда предметом залога служит недвижимое имущество. Если кредит выдается на приобретение жилья, используется термин "ипотечное (жилищное) кредитование". Для некоторых случаев употребим термин "смешанная ипотека", когда заемщик берет кредит в банке под залог уже имеющегося жилья для приобретения нового. Таким образом, жилищное кредитование и смешанная ипотека - это формы кредитования с той лишь разницей, что в первом случае в качестве обеспечения по такому ипотечному кредиту может выступать как залог, так и поручительство, а во втором случае - только залог недвижимости.

Залог является одним из способов обеспечения надлежащего исполнения обязательств и по сравнению с другими способами обеспечения исполнения обязательств (поручительство, банковская гарантия и т.д.), ипотека является наиболее привлекательной именно с той точки зрения, что с её использованием проще произвести принудительное взыскание. Хотя данный вид обеспечения имеет ряд недостатков:

высокая стоимость оформления залога, высокая стоимость оформления залога,

для заемщика это: необходимость освобождения и реализации квартиры с торгов в случае непогашения кредита;

заемщик может понести дополнительные потери.

проверка объекта залога при выдаче кредита и его сопровождении;

для банка это: возможность снижения стоимости объекта залога в связи с длительным сроком кредита;

невысокая ликвидность недвижимости.

Ипотека является одним их подвидов залога без передачи заложенного имущества залогодателю. Ипотекой признается залог недвижимого имущества, к которому относятся земельные участки, предприятия, здания, сооружения, квартиры, жилые дома, дачи, гаражи и другое. В силу залога кредитор по обеспеченному залогом обязательству имеет право в случае неисполнения должником этого обязательства получить удовлетворение из стоимости заложенного имущества.

Одним из основных элементов ипотеки являются ее субъекты. Цели и функции этих субъектов, описаны в таблице 1.1

Таблица 1.1 - Субъекты ипотечного кредитования: цели и функции

| Субъекты |

Цели и функции |

| Заемщики |

Приобрести по возможности лучшее жилье, одновременно быть в состоянии производить ежемесячные платежи по кредиту |

| Кредиторы (банки и другие финансово-кредитные учреждения) |

Максимизировать прибыль и дивиденды своих акционеров путем ограничения рисков неплатежей заемщиков, потерь в результате более быстрого увеличения стоимости привлеченных банками средств по сравнению с процентными ставками по выданным ипотечным кредитам |

| Продавцы жилья (физические лица) |

Выгодно продать жилье |

| Риелторские организации (лицензированные продавцы) |

Выгодно продать имеющееся жилье (по поручению третьих лиц, из собственного фонда), получить комиссионное вознаграждение |

| Орган регистрации прав на недвижимое имущество и сделок с ним |

Сбор, регистрация и предоставление информации о праве собственности на жилье на территории России |

| Страховые компании |

Полное страховое сопровождение сделок и извлечение максимальной прибыли |

Оценочные компании

|

Оценка жилья, являющегося предметом залога при ипотеке, в том числе при реализации с торгов |

| Операторы вторичного рынка |

Приобретение ипотечных кредитов у первичных кредиторов |

| Инвесторы (юридические и физические лица, приобретающие ипотечные ценные бумаги) |

Максимизировать прибыль, вкладывая свои средства в ипотечные ценные бумаги |

| Органы опеки и попечительства |

Контроль за соблюдением прав и интересов несовершеннолетних граждан |

| Государство |

Преследует три основные цели: обеспечение условий для надежного и эффективного функционирования системы ипотечного кредитования; регулирование и надзор за деятельностью участников рынка, в том числе с целью защиты интересов вкладчиков банков; содействует некоторым ограниченным группам семей в приобретении жилья |

На рынке ипотечных жилищных кредитов действует достаточно большое количество участников. Такое число участников рынка является одной из особенностей ипотечного кредитования.

Данная система эффективно распределяет риски между участниками системы, что позволяет привлекать в значительных размерах долгосрочный капитал с финансового рынка, направляя его на развитие региональных рынков ипотечного кредитования.

Определяющим звеном ипотеки является объект ипотечного кредитования - один из фундаментальных элементов ипотеки. В широком смысле объект кредитования - вещь или процесс, под который предоставляется кредит, ради которого совершается кредитная сделка.

Если объектами кредитования могут быть практически любые предметы и процессы, то объектами ипотеки могут быть только недвижимое имущество. Залог предполагает наличие у должника имущества, на которое может быть наложено взыскание, однако имущество, на которое установлена ипотека, остается у залогодателя в его владении и пользовании на основании договора ипотеки.

В экономическом отношении "ипотека" - это рыночный инструмент оборота имущественных прав на объекты недвижимости в случаях, когда другие формы отчуждения (купля-продажа, обмен) юридически или коммерчески нецелесообразны, и позволяющий привлечь дополнительные финансовые средства для реализации различных проектов.

При рассмотрении ипотеки как элемента экономической системы необходимо выделить три наиболее характерные ее черты:

1. Залог недвижимости выступает в роли инструмента привлечения необходимых финансовых ресурсов для развития производства.

2. Ипотека способна обеспечить реализацию имущественных прав на объекты, когда другие формы (например, купля-продажа) в данных конкретных условиях нецелесообразны.

3. Создание с помощью ипотеки фиктивного капитала на базе ценной бумаги (при имитировании собственником объекта недвижимости первичных, вторичных закладных оборотные средства увеличиваются на величину образующегося фиктивного капитала).

В настоящее время слова "ипотека", "ипотечное кредитование" присутствуют в многочисленных публикациях, выступлениях на радио и телевидении. Но самую возможность ипотечного кредитования любое кредитное учреждение неразрывно увязывает с проблемой рефинансирования денежных средств, выданных в виде ипотечных кредитов, с использованием в качестве основы для привлечения долгосрочного ссудного капитала активов, возникающих у них после выдачи кредитов под залог недвижимости.

При раскрытии сущности ипотеки необходимо дать понятие особым сегментам ипотеки, которые выражаются в первичном и вторичном рынках ипотечного капитала.

Рынок ипотечного капитала -

это часть финансового рынка, на котором перераспределяются заемные финансовые ресурсы, обеспеченные залогом недвижимости.

Наряду с этим рынки ипотечного капитала классифицируют по типам недвижимости, выступающей в качестве залогового обеспечения: ипотечные рынки жилья, рынки доходной недвижимости и т.д.

Первичный рынок ипотечного капитала состоит из кредиторов, которые предоставляют заемный капитал, и заемщиков-инвесторов, которые покупают недвижимость. Основными участниками первичного рынка ипотечного капитала являются кредиторы, которые предоставляют заемный капитал для приобретения и развития недвижимости, и заемщики-инвесторы, покупающие недвижимость в инвестиционных целях. Развитие первичного рынка ипотечного капитала - способ решения жилищной проблемы для многих семей посредством ипотечного жилищного кредитования для инвестирования или использования в коммерческой деятельности.

На первичном рынкевыпускается "закладная" - именная ценная бумага, удостоверяющей право владельца на получение исполнения по денежному обязательству, обеспеченному ипотекой имущества, указанного в договоре об ипотеке, без представления других доказательств существования этого обязательства и само право залога на указанное в договоре об ипотеке имущество, которая выдается первоначальному залогодержателю органом, осуществляющим государственную регистрацию ипотеки, после регистрации передается передаточной надписью. Обязанным по закладной признается должник и залогодатель.

Закладная может быть передана (уступлена) другому лицу. Новый залогодержатель приобретает все права прежнего. Передача прав оформляется передаточной надписью на самой закладной, владелец которой считается законным, если его права основываются на последовательном и непрерывном ряде передаточных надписей. Удобство закладной состоит еще и в том, что она сама может быть предметом залога.

Вторичный рынок ипотечного капиталаохватывает процесс купли-продажи закладных, выпущенных на первичном рынке. Главная задача вторичного рынка ипотечного капитала - обеспечить первичных кредиторов возможностью продать первичную закладную, а на полученные средства предоставить другой кредит на местном рынке. Па вторичном рынке ипотечного капитала осуществляются сделки купли-продажи закладных, выпущенных на первичном рынке.

Существование вторичного рынка призвано обеспечить возможность для продажи первичной закладной первичным кредитором, чтобы за счет полученных средств предоставить другой кредит, посредством чего капитал из более богатых районов страны может быть перераспределен в районы, испытывающие недостаток кредитных ресурсов. Риск и прибыльность ценных бумаг вторичного рынка ипотечного капитала сравнивается с доходностью ценных бумаг на других финансовых рынках.

Права требования по кредиту могут удостоверяться и передаваться через закладную - именную ценную бумагу вексельного типа. Однако в данном случае необходимо развитие целостной системы ипотечного кредитования, включающей в себя как первичный, так и вторичный рынок таких кредитов, обеспечивающий также рефинансирование банков со стороны Банка России.

Ипотечное кредитование - это предоставление гражданам целевых займов специализированными ипотечными организациями для приобретения, строительства или реконструкции жилья и объектов инженерной инфраструктуры под ипотеку, а также кредитов - банками или иными кредитными организациями, на основании договоров со специализированными ипотечными организациями.

Таким образом, ипотека - это долгосрочная ссуда с обязательством ее возврата в обозначенный договором срок с выплатой процентов по кредиту (плата за кредит), обеспечением выплаты данного обязательства которого служит залог недвижимости; это залог недвижимого имущества на основании договора между залогодателем и залогодержателем. Ипотека может также возникать в силу закона. Ипотека может быть установлена в обеспечение обязательства по кредитному договору, по договору займа или иного обязательства, в том числе обязательства, основанного на купле-продаже, аренде, подряде, другом договоре, причинении вреда, если иное не предусмотрено федеральным законом.

Для эффективного развития ипотеки в стране необходимо учитывать имеющийся международный опыт развития ипотечного кредитования в других странах.

Проведенные в 1991 - 2005 годах реформы в жилищной сфере обеспечили коренной поворот от планово-административных методов регулирования к рыночным механизмам при соблюдении принципов обеспечения социальных гарантий в области жилищных прав малоимущим гражданам и иным категориям населения, установленным законодательством Российской Федерации. Право собственности на жилье, а также рынок жилья стали неотъемлемой частью отношений в жилищной сфере. Кардинальным образом изменилась структура жилищного фонда Российской Федерации по формам собственности, сформирован новый слой собственников жилья как социальная база жилищной реформы. Доля частного жилищного фонда за 1990 - 2004 годы увеличилась с 33 до 73,5 процента, а доля государственного и муниципального жилищного фонда сократилась с 67 до 25,6 процента, из них 20,1 процента составляет муниципальный жилищный фонд.

Радикальные изменения произошли в жилищном строительстве. Основную роль здесь стали играть частные и индивидуальные застройщики. Доля жилья, введенного частичными и индивидуальными застройщиками, в общем объеме жилищного строительства в 2003 году составила более 71,3 процента, из них индивидуальными застройщиками - 39,2 процента.

Осуществлялось реформирование жилищно-коммунального комплекса, направленное на создание эффективного механизма управления и снижение издержек по предоставлению услуг. Повышение эффективности работы жилищно-коммунального комплекса в первую очередь было связано с постепенным переводом этого сектора экономики на режим безубыточного функционирования с переориентацией бюджетных субсидий от дотирования производителей жилищно-коммунальных услуг к адресному субсидированию малоимущих семей. Доля получателей субсидий на оплату жилого помещения и коммунальных услуг в 2004 году составила более 13 процентов семей, общая сумма начисленных субсидий - 35 млрд. рублей.

Вместе с тем наряду с указанными положительными результатами преобразований пока не удалось обеспечить существенного улучшения ситуации в жилищной сфере, повысить доступность жилья для населения и обеспечить комфортные и безопасные условия проживания.

Данные социологических обследований показывают, что жилищная проблема стоит перед 61 процентом российских семей, в той или иной степени не удовлетворенных жилищными условиями. При этом каждая четвертая семья имеет жилье, находящееся в плохом или очень плохом состоянии. Общая потребность населения России в жилье составляет 1570 млн. кв. м, для удовлетворения этой потребности необходимо увеличить жилищный фонд на 46 процентов.

Несмотря на создание основ функционирования рынка жилья, приобретение, строительство и наем жилья c использованием рыночных механизмов на практике пока доступны лишь ограниченному кругу семей - семьям с высокими доходами. Основными причинами низкого платежеспособного спроса на жилье являются неразвитость институтов долгосрочного жилищного кредитования, инфраструктуры рынка жилья и ипотечного жилищного кредитования, а также высокий уровень рисков и издержек на этом рынке.

В целях повышения доступности жилья для населения необходимо обеспечить условия для развития системы ипотечного жилищного кредитования и других механизмов расширения платежеспособного спроса, системы рефинансирования ипотечных жилищных кредитов и рынка ипотечных ценных бумаг, рыночной и административной государственной инфраструктуры, а также оказать бюджетную поддержку в приобретении жилья, в том числе с помощью ипотечных кредитов и займов, молодым семьям.

Однако даже ограниченный платежеспособный спрос населения на жилье превышает предложение жилья на рынке, что приводит к постоянному росту цен на жилье. В этой ситуации большая часть жилищного строительства финансируется непосредственно за счет средств населения, слабо развито кредитование застройщиков на цели жилищного строительства. Недостаточные объемы жилищного строительства отражают низкую эффективность этого сектора экономики, высокие административные барьеры на рынке и высокую степень его монополизации.

Существенным препятствием развития жилищного строительства продолжает оставаться ограниченность возможностей обеспечения земельных участков необходимой коммунальной инфраструктурой.

Необходимо обеспечить условия для существенного роста объемов жилищного строительства с целью увеличения предложения жилья на конкурентном рынке в соответствии с ростом платежеспособного спроса населения. Качество содержания жилищного фонда и коммунальных услуг находится на неудовлетворительном уровне и не соответствует не только потребностям и ожиданиям населения, но и общему объему финансовых ресурсов, направляемых в этот сектор экономики. Основная причина неэффективности жилищно-коммунального хозяйства - сохранение нерыночных принципов функционирования в секторе, где могут и должны нормально развиваться рыночные отношения. В результате практически отсутствуют стимулы для рационального ведения хозяйства, роста производительности труда, ослаблены мотивации энергосбережения, внедрения новых технологий в производство, инвестиций в его модернизацию.

Завершение реформы жилищно-коммунального хозяйства должно обеспечить проведение его технологической и управленческой модернизации с привлечением частного бизнеса и частных инвестиций, формированием реальных собственников квартир в многоквартирных домах с передачей им функций принятия решений по управлению общим имуществом многоквартирного дома.

Необходимо уточнить действующие обязательства Российской Федерации по обеспечению жильем категорий граждан, установленных федеральным законодательством, и сформировать единые принципы и механизмы оказания им поддержки за счет средств федерального бюджета.

Существующая практика подтвердила, что наиболее эффективной формой исполнения государством обязательств по обеспечению граждан жильем за счет средств федерального бюджета является предоставление субсидий на приобретение жилья с использованием механизма государственных жилищных сертификатов.

В долгосрочной перспективе (после 2010 года) необходимо обеспечить устойчивое функционирование жилищной сферы, которое позволит удовлетворять жилищные потребности населения без существенного участия федерального центра и привлечения значительных объемов бюджетных средств. В этих условиях роль государства будет ограничена в основном регулированием жилищных отношений, обеспечением прав на недвижимость в жилищной сфере, установлением технических регламентов в жилищном строительстве, жилищно-коммунальном комплексе и основных принципов градорегулирования. При этом средства федерального бюджета могут использоваться исключительно для обеспечения жильем отдельных категорий граждан в соответствии с законодательством Российской Федерации, поддержки граждан при оплате жилищно-коммунальных услуг.

Содержание жилищного фонда социального использования, развитие коммунального хозяйства, обеспечение условий для жилищного строительства должны стать основными функциями органов местного самоуправления.

Необходимость ускоренного перехода к устойчивому функционированию и развитию жилищной сферы определяет целесообразность использования программно-целевого метода для решения указанных проблем, поскольку они:

входят в число приоритетов для формирования федеральных целевых программ, а их решение позволяет обеспечить возможность для улучшения жилищных условий и качества жизни населения, предотвратить чрезвычайные ситуации, связанные с функционированием систем жизнеобеспечения, создать условия для устойчивого развития жилищно-коммунального хозяйства, эффективного функционирования рынка жилья;

носят межотраслевой и межведомственный характер и не могут быть решены без участия федерального центра;

не могут быть решены в пределах одного финансового года и требуют значительных бюджетных расходов в течение 5 лет;

носят комплексный характер, а их решение окажет существенное положительное влияние на социальное благополучие общества, общее экономическое развитие и рост производства.

Основная программа государственного реформирования жилищной сферы в Российской Федерации является Федеральная целевая программа "Жилище".

Сроки и этапы реализации Программы 2002-2010 годы:

первый этап - 2002 - 2005 годы;

второй этап - 2006 - 2010 годы.

В том числе стадии реализации второго этапа:

первая стадия - 2006 - 2007 годы;

вторая стадия - 2008 - 2010 годы.

Основная цель программы - комплексное решение проблемы перехода к устойчивому функционированию и развитию жилищной сферы, обеспечивающее доступность жилья для граждан, безопасные и комфортные условия проживания в нем.

Основными задачами Программы являются:

создание условий для развития жилищного и жилищно-коммунального секторов экономики и повышения уровня обеспеченности населения жильем путем увеличения объемов жилищного строительства и развития финансово-кредитных институтов рынка жилья;

создание условий для приведения жилищного фонда и коммунальной инфраструктуры в соответствие со стандартами качества, обеспечивающими комфортные условия проживания;

обеспечение доступности жилья и коммунальных услуг в соответствии с платежеспособным спросом граждан и стандартами обеспечения жилыми помещениями.

Важнейшие ценовые показатели программы следующие:

годовой объем ввода жилья - в 2010 году 80 млн. кв. м общей площади жилья;

объем выдаваемых в год ипотечных жилищных кредитов и займов гражданам - в 2010 году на сумму 415 млрд. рублей;

количество семей граждан, относящихся к категориям, установленным федеральным законодательством, улучшивших жилищные условия: 2002 - 2010 годы - 229,1 тыс. семей, в том числе:

1) 2002 - 2005 годы - 96,8 тыс. семей;

2) 2006 - 2010 годы - 132,3 тыс. семей;

количество молодых семей, улучшивших жилищные условия (в том числе с использованием ипотечных кредитов и займов) при оказании содействия за счет средств федерального бюджета: 2002-2010 годы - 295,7 тыс. семей, в том числе:

1) 2003-2005 годы - 114 тыс. семей;

2) 2006 - 2010 годы - 181,7 тыс. семей.

Перечень подпрограмм.

Первый этап реализации Программы:

подпрограмма "Государственные жилищные сертификаты" на 2004 - 2010 годы;

подпрограмма "Переселение граждан Российской Федерации из ветхого и аварийного жилищного фонда";

подпрограмма "Реформирование и модернизация жилищно-коммунального комплекса Российской Федерации";

подпрограмма "Обеспечение жильем участников ликвидации последствий радиационных аварий и катастроф";

подпрограмма "Обеспечение жильем граждан Российской Федерации, подлежащих отселению с комплекса "Байконур";

подпрограмма "Обеспечение жильем беженцев и вынужденных переселенцев в Российской Федерации";

подпрограмма "Обеспечение жильем молодых семей";

мероприятия по реализации Федерального закона "О жилищных субсидиях гражданам, выезжающим из районов Крайнего Севера и приравненных к ним местностей";

мероприятия по обеспечению жильем отдельных категорий граждан, в том числе по обеспечению жильем молодых ученых.

Второй этап реализации Программы:

подпрограмма "Обеспечение земельных участков коммунальной инфраструктурой в целях жилищного строительства";

подпрограмма "Модернизация объектов коммунальной инфраструктуры";

подпрограмма "Обеспечение жильем молодых семей";

подпрограмма "Выполнение государственных обязательств по обеспечению жильем категорий граждан, установленных федеральным законодательством";

мероприятия по обеспечению жильем отдельных категорий граждан.

Кроме того, на втором этапе осуществляются мероприятия по реализации "Концепции развития унифицированной системы рефинансирования ипотечных жилищных кредитов в России", одобренной на заседании Правительства Российской Федерации 30 июня 2005 г.

Общий объем финансирования Программы в 2002 - 2010 годах за счет средств федерального бюджета составит 298,8 млрд. рублей.

В 2006 - 2010 годах общий объем финансирования Программы составит: за счет всех источников финансирования - 902,4 млрд. рублей, в том числе за счет средств федерального бюджета - 239,8 млрд. рублей (из них на управление Программой - 409,4 млн. рублей); за счет бюджетов субъектов Российской Федерации и местных бюджетов - 93,2 млрд. рублей; за счет средств частных инвесторов и кредиторов - 470,4 млрд. рублей; за счет собственных и заемных средств граждан (молодых семей) - 99 млрд. рублей.

Кроме того, в качестве механизмов реализации мероприятий Программы планируется предоставление государственных гарантий Российской Федерации: по заимствованиям открытого акционерного общества "Агентство по ипотечному жилищному кредитованию" на поддержку системы рефинансирования ипотечного жилищного кредитования в размере 138 млрд. рублей, в том числе:

в 2006 году - 14 млрд. рублей;

в 2007 году - 16 млрд. рублей;

в 2008 году - 28 млрд. рублей;

в 2009 году - 36 млрд. рублей;

в 2010 году - 44 млрд. рублей;

Объемы государственных гарантий Российской Федерации предусматриваются федеральным законом о федеральном бюджете на соответствующий год в рамках программы государственных внутренних заимствований Российской Федерации.

Вне рамок Программы предусмотрены расходы федерального бюджета на 2006 год на предоставление субсидий бюджетам субъектов Российской Федерации на возмещение части затрат на уплату процентов по кредитам, полученным в российских кредитных организациях на обеспечение земельных участков коммунальной инфраструктурой в целях жилищного строительства, в размере 1,7 млрд. рублей и расходы на увеличение уставного капитала открытого акционерного общества "Агентство по ипотечному жилищному кредитованию" в размере 3,7 млрд. рублей.

Кроме того, в 2006 - 2010 годах будут предоставлены государственные гарантии субъектов Российской Федерации и муниципальные гарантии по заимствованиям, осуществляемым на обеспечение земельных участков коммунальной инфраструктурой и модернизацию коммунальной инфраструктуры в целях жилищного строительства, в размере 68,1 млрд. рублей

Ожидаемые конечные результаты реализации Программы и показатели социально - экономической эффективности. Реализация Программы должна обеспечить достижение в 2010 году следующих показателей (по сравнению с 2004 годом):

улучшение жилищных условий граждан Российской Федерации;

повышение доступности приобретения жилья, когда средняя стоимость стандартной квартиры общей площадью 54 кв. м будет равна среднему годовому совокупному денежному доходу семьи из 3 человек за 3 года;

увеличение доли семей, которым будет доступно приобретение жилья, соответствующего стандартам обеспечения жилыми помещениями, с помощью собственных и заемных средств, - с 9 до 30 процентов;

увеличение годового объема ввода жилья с 41,2 млн. кв. м общей площади жилья до 80 млн. кв. м;

увеличение объема выдаваемых в год ипотечных жилищных кредитов и займов гражданам с 20 млрд. рублей до 415 млрд. рублей;

снижение среднего времени ожидания предоставления жилых помещений социального использования с 20 лет до 5 - 7 лет;

содействие в обеспечении жильем за счет средств федерального бюджета в 2006 - 2010 годах 181,7 тыс. молодых семей;

улучшение жилищных условий в 2006 - 2010 годах за счет средств федерального бюджета более 132,3 тыс. семей граждан, относящихся к категориям, установленным федеральным законодательством;

повышение уровня адресной поддержки населения, связанной с оплатой жилых помещений и коммунальных услуг;

повышение качества коммунальных услуг, безопасности и комфортности проживания (снижение уровня износа основных фондов коммунального хозяйства с 60 до 50 процентов);

совершенствование нормативной правовой базы Российской Федерации в целях повышения доступности жилья для населения;

создание условий для улучшения демографической ситуации в стране, реализации эффективной миграционной политики, снижения социальной напряженности в обществе [25].

В настоящее время большой интерес для нашей страны представляет ипотечное кредитование, главная цель которого - формирование эффективно работающей системы обеспечения доступным жильем российских граждан со средними доходами.

На современном этапе развитие ипотечного кредитования в России можно считать с принятия в 1998 году закона "Об ипотеке (залоге недвижимости)", который в целом достаточно четко определил взаимоотношения залогодателя и залогодержателя ипотеки. Можно с уверенностью констатировать, что к настоящему времени уже создана инфраструктура рынка, стали понятны взаимоотношения между субъектами.

За этот период был сделан огромный шаг - растет количество банков, выдающих ипотечные кредиты. Динамика роста количества банков, реализующих ипотечные программы, представлены на рисунке 1.

Рисунок 1 - Количество банков, реализующих ипотечные программы в России.

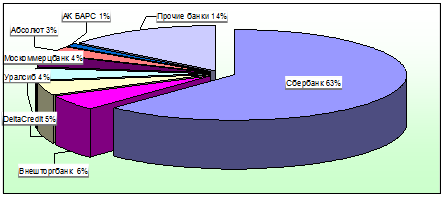

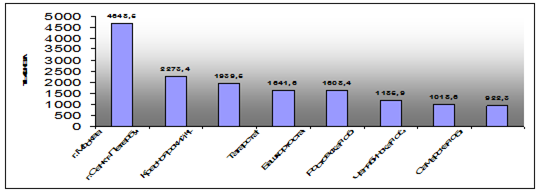

Лидером ипотечного рынка является Сбербанк России, на его долю приходится около 63 процентов всего объема выдаваемых ипотечных кредитов, на втором месте - "Внешторгбанк", и замыкает тройку по итогам первого полугодия 2007 года лидеров-миллиардеров "Дельтакредит". На тройку лидеров в целом приходится более 80 процентов всего объема выдаваемых кредитов. К крупным банкам в сфере деятельности ипотечного кредитования относятся также "Городской Ипотечный Банк", "Уралсиб", "Международный Московский Банк", "Национальная ипотечная компания (НРБ)", "Русский Ипотечный Банк", "Ак Барс" и другие. Объемы выданных ипотечных кредитов банками России в первом полугодии 2006г. представлены на рисунке 2.

Рисунок 2 - Объем выданных ипотечных кредитов банками России в 1 полугодии 2007 года.

В 2006-2007 годах начали работу много новых коммерческих банков, акцентируя свою деятельность на развитии данного направления. Перечень коммерческих банков и их объемы по выдаче ипотечных кредитов за 1 полугодие 2007 г. представлены в приложении А.

География деятельности основных участников рынка уже не ограничивается территорией столиц, к настоящему моменту наметилась тенденция выхода программ на региональные рынки. Активно продвигают свои программы в регионах такие банки как Внешторгбанк, Возрождение, Росбанк, Банк Москвы, Российский капитал и ряд других. Постепенно, ипотека становится массовой, чему способствуют рост доходов населения и его осведомленности о преимуществах приобретения жилья в кредит. Придание ипотеке статуса общенационального проекта стало фактором, во многом определяющим динамику ипотечного кредитования в России, когда ежегодно объемы ипотечного кредитования удваиваются.

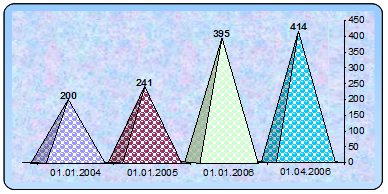

По отделению сберегательного банка ОСБ № 7740. Салават эта доля на 01.10 2007. составила 13,8 процентов от общего остатка ссудной задолженности населения, что на 4 процента больше по сравнению с показателем прошлого года. Динамика развития ипотечного кредитования и их доля в общем объеме кредитной задолженности за 9 месяцев 2007 года по ОСБ № 7740 Сбербанка России представлены в таблице 1.2.

Таблица 1.3 - динамика предоставления ипотечных кредитов за 2007год в ОСБ № 7740 Сбербанка России (млн. руб.) и их доля в общем остатке ссудной задолженности в процентах

| Показатель |

Отчетные даты |

1 января

2007

|

1 апреля

2007

|

1 июля

2007

|

1 октября

2007

|

| остаток ссудной задолженности, млн. руб. |

1038 |

1097 |

1335 |

1591 |

| доля в общем остатке ссудной задолженности, ОСБ № 7740 Сбербанка России% |

10,6

|

11,2

|

12,6

|

13,8

|

Для выдачи дешевых долгосрочных кредитов нужны длинные ресурсы. Основными источниками финансирования операций ипотечных кредитов являются средства физических лиц, вклады и депозиты, привлекаемые на длительные сроки. Например, по ОСБ № 7740 рублевые вклады свыше 3 лет составляют 78,5 процентов в рублевом эквиваленте и 75,6 процента в иностранной валюте.

Нормативно-правовая база ипотечного кредитования в Российской Федерации основывается на положениях Гражданского кодекса [1]. Принятие части I в 1995 году и части II в 1996 году Гражданского кодекса Российской Федерации стало решающим шагом в развитии Российского федерального законодательства в отношении вопросов ипотечного жилищного кредитования.

В части, касающейся отношений, связанных с ипотечным жилищным кредитованием, кодекс установил общие правила обеспечения кредитов залогом недвижимости, в том числе жилой; положения о праве собственности и других вещных правах на жилые помещения; основания обращения взыскания на заложенное жилое помещение и др. принятие Гражданского кодекса РФ, в котором имеются основные нормы, касающиеся получения и обеспечения кредита, создало правовую среду, благоприятствующую всем видам предпринимательской деятельности. Кроме того, Гражданским кодексом было предусмотрено принятие в дальнейшем специальных Федеральных законов по регулированию вопросов государственной регистрации прав на недвижимое имущество и сделок с ним, а также особенностей ипотеки (залога недвижимости).

Во исполнение требований Гражданского кодекса РФ в 1999 г. был принят Федеральный закон РФ от 21 июля 1997 г. "О государственной регистрации прав на недвижимое имущество и сделок с ним". Закон стал нормативным актом, непосредственно связанным с осуществлением кредитования недвижимости. В соответствии с ним:

вводится единая система регистрации прав на недвижимое имущество и сделок с ним;

государственная регистрация является единственным доказательством осуществления зарегистрированного права;

государственной регистрации подлежат право собственности на недвижимое имущество; сделки с недвижимостью; ограничения прав на недвижимое имущество (арест, ипотека, доверительное управление);

создается единый банк информации в пределах регистрационного округа;

государственная регистрация прав носит открытый характер (информация о зарегистрированных правах на объекты недвижимого имущества предоставляется по любому письменному запросу физического или юридического лица;

государственная регистрация проводится учреждением юстиции по регистрации прав на недвижимое имущество и сделок с ним.

Вторым немаловажным законом стал принятый в 1998 году Федеральный закон РФ "Об ипотеке (залоге недвижимости)". Закон значительно расширяет возможность использования ипотеки в качестве средства обеспечения кредита:

в законе подробно регламентированы обязанности залогодателя по обеспечению сохранности заложенного имущества в течение действия договора ипотеки (его содержанию, ремонту, охране, страхованию, защите от притязаний третьих лиц и т.п.)

в связи с долгосрочностью ипотечного кредитования предусмотрены последствия для различных случаев, возможного перехода прав на заложенную недвижимость от залогодателя к другим лицам (его отчуждения, конфискации, реквизиции, перехода в результате реорганизации юридического лица, наследования и др.) и обременения правами третьих лиц;

изменен порядок реализации заложенного имущества, на которое обращено взыскание кредитором, допускается его продаже не только с публичных торгов, но и аукциона или по конкурсу, а также приобретение самим залогодержателем.

Согласно Федеральному закону "Об ипотеке (залоге недвижимости)" по договору ипотеки одна сторона - залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны - залогодателя за изъятиями, установленными законом.

Раньше Законом было установлено, что договор об ипотеке должен нотариально удостоверяться и подлежать государственной регистрации, а несоблюдение этих правил влечет его недействительность.

На сегодняшний день нотариальное удостоверение договора об ипотеке больше не является обязательным условием оформления договора. Эти изменения произошли в связи с принятием Федерального закона от 30 декабря 2004 г. № 216-ФЗ "О внесении изменений и дополнений в Федеральный закон "Об ипотеке (залоге недвижимости)", который вступил в силу с 01.01.2005.

Закон предусматривает также возможность обращения закладных, т.е. ФЗ "Об ипотеке (залоге недвижимости)" вводит в гражданский и коммерческий оборот новый вид ценных бумаг - закладные. Более того, в Распоряжении Федеральной комиссии по рынку ценных бумаг от 26 февраля 1999 г. № 195-р установлено, что закладные могут использоваться в качестве базового актива с целью выпуска их собственником или доверительным управляющим иных ценных бумаг в порядке и на условиях, которые устанавливались Федеральной комиссией по рынку ценных бумаг, хотя в Федеральном законе от 22 апреля 1996 г. № 39-ФЗ "О рынке ценных бумаг" не устанавливается порядок обращения закладных [3].

В настоящее время закладные сложно рассматривать как широко распространенные ценные бумаги, поскольку закладные не являются эмиссионными ценными бумагами и инвестор при приобретении закладной вынужден в каждом случае изучать конкретные условия обязательства и его обеспечение.

Для регулирования отношений по поводу залога недвижимости основным источником права является закон об ипотеке, которым в отношении ипотеки могут быть предусмотрены иные правила, чем в ГК РФ применительно к залогу в целом, имеющие приоритет над общими положениями Гражданского кодекса о залоге.

Различные аспекты жилищных отношений, основные начала жилищного законодательства, действие жилищного законодательства во времени, объекты жилищных прав, право собственности и т.д. регулирует Федеральный закон №188-ФЗ от 29 декабря 2004 "Жилищный кодекс Российской Федерации" [2].

Федеральный закон №122-ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним", принятый 21 июля 1997г., описывает все необходимые подробности, связанные с регистрацией прав на недвижимое имущество, в том числе и по ипотеке. Государственная регистрация ипотеки проводится на основании заявления залогодателя или залогодержателя после государственной регистрации вещных прав залогодателя на недвижимое имущество. К заявлению залогодателя или залогодержателя прилагается договор об ипотеке вместе с указанными в договоре документами.

Федеральным законом "О кредитных историях" №218-ФЗ от 30 декабря 2004 года определяются понятие и состав кредитной истории, основания, порядок формирования, хранения и использования кредитных историй, регулируется связанная с этим деятельность бюро кредитных историй, устанавливаются особенности создания, ликвидации и реорганизации бюро кредитных историй, а также принципы их взаимодействия с источниками формирования кредитной истории, заемщиками, органами государственной власти, органами местного самоуправления и Банком России.

Постановление Правительства РФ №285 от 13 мая 2006 г. "Об утверждении Правил предоставления молодым семьям субсидий на приобретение жилья в рамках реализации подпрограммы "Обеспечение жильем молодых семей" федеральной целевой программы "Жилище" устанавливает порядок предоставления молодым семьям субсидийна приобретение жилья до 2010. года, в том числе на уплату первоначального взноса при получении ипотечного жилищного кредита или займа на приобретение жилого помещения [15]. А также выполнения обязательств по компенсации части затрат на приобретение или строительство жилья, произведенных молодыми семьями - участниками подпрограммы "Обеспечение жильем молодых семей", при рождении (усыновлении) ребенка.

К числу нормативных актов регулирующих ипотечное кредитование следует отнести Федеральный закон "Об ипотечных эмиссионных ценных бумагах". Этот закон разрабатывался на протяжении нескольких лет. Закон чрезвычайно важен для развития ипотечного кредитования в целом, т.к времена, когда развивалось льготное кредитование, наверное, уже постепенно уходят. Без внедрения эффективно работающих рыночных механизмов ипотека в масштабах всей страны работать не будет. С этой точки зрения, без привлечения рыночных капиталов, без привлечения накопленных средств, обращающихся в настоящее время на рынках капиталов, в реальный сектор, сектор строительства жилья, без налаживания инфраструктуры, развитие ипотечного кредитования в России в целом вряд ли возможно. С этой точки зрения вопрос инфраструктуры, вопрос функционирования рынка ценных бумаг в этом направлении имеет принципиальное значение. Конечно закон "Об эмиссионных ценных бумагах" имеет здесь первоначальное значение.

Постановлением Правительства Российской Федерации от 11 января 2000 г. № 28 одобрена "Концепция развития системы ипотечного жилищного кредитования в Российской Федерации" (с изменениями от 08.05.2002 № 302), в которой определены основные цели и принципы формирования системы ипотечного жилищного кредитования с учетом российского законодательства и существующих социально-экономических условий. В Концепции намечены конкретные направления совершенствования законодательной и нормативной базы ипотечного жилищного кредитования на федеральном уровне, а также на уровне субъектов Российской Федерации. При этом были учтены практика создания и функционирования механизма ипотечного кредитования как в странах с развитой рыночной экономикой, так и в странах с переходной экономикой, а также опыт жилищного финансирования в регионах Российской Федерации.

В начале июля 2005 года Правительством России были приняты поправки в закон "Об ипотечных эмиссионных ценных бумагах", которые сняли ограничения на выпуск ипотечных бумаг и усовершенствовали некоторые положения законах. В ряду внесенных поправок можно выделить следующее:

исключение из закона положения о страховании заемщиком - физическим лицом жизни и здоровья;

возможность эмиссии двух и более выпусков ипотечных облигаций на основе одного ипотечного покрытия, что позволит выпускать ипотечные ценные бумаги с различным уровнем риска и доходности для различных категорий инвесторов. Также предусмотрено право эмитента досрочно погасить облигации с ипотечным покрытием в случаях, предусмотренных решением о выпуске указанных облигаций;

возможность включения в ипотечное покрытие требования о возврате основной суммы долга по кредитным договорам и договорам займа отдельно от требования по уплате процентов по этим же договорам;

ограничение размера страховой суммы при страховании недвижимого имущества от риска утраты или повреждения размером требования о возврате суммы основного долга [4].

30 декабря 2005 года был принят Закон №214 "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации", после принятия, которого возникло много споров и разногласий относительно норм его применения. В результате жестких требований к разрешительной документации на строительство, привлечению средств дольщиков, а также нормы о солидарной ответственности банков и застройщиков закон не заработал. В июле 2006 года в закон были введены следующие нововведения:

разрешается привлекать денежные средства граждан в долевое строительство путем выпуска нового вида облигаций - жилищных сертификатов, закрепляющих право их владельцев на получение жилья. При этом эмитент должен иметь в собственности или на праве аренды земельный участок и разрешение на строительство на этом участке многоквартирного дома;

исключаются нормы, касающихся механизма солидарной ответственности застройщика и банка перед участниками долевого строительства, при сохранении прав банков и участников долевого строительства на удовлетворение своих требований;

снижается размер неустойки, уплачиваемой застройщику в случае нарушения установленного договором срока внесения платежа участником долевого строительства, до одной трехсотой ставки рефинансирования Банка России. Такой же размер пени должен уплачивать застройщик участнику долевого строительства в случае нарушения предусмотренного договором срока передачи ему объекта долевого строительства. При этом если участником долевого строительства является гражданин, то такая неустойка уплачивается застройщиком в двойном размере;

конкретизируется процедура расторжения договора участия в долевом строительстве и возврата денежных средств участнику долевого строительства, а также особенности рекламы и содержания проектной декларации [6].

По данным анкетирования, проведенного Консалтинговой группой "БФИ" совместно с ассоциацией региональных банков России в конце 2006 года, где приняли участие 61 банк из всех семи федеральных округов, мнения банков по вопросу поправок в Закон "О долевом строительстве" были различными: 38,6 процентов опрошенных считали, что результатом принятия поправок будет умеренный рост объемов строительства, который не окажет серьезного влияния на ситуацию на жилищном рынке; 26,3процента полагают, что поправки к закону не смогут решить проблему дефицита жилья; 29,8 процента - положительное влияние поправок видят только при долгосрочной перспективе; и только 5,3 процента считают, что поправки смогут оказать существенное влияние на положение дел в строительной отрасли.

В качестве первого шага в решении проблем ипотечного кредитования в России было выбрано изменение соответствующей нормативно-правовой базы. В результате в 2005 г. вступили в силу, помимо ряда новых законов, новые редакции уже действующих кодексов и законов, основными из которых являются:

1) Федеральный закон "Жилищный кодекс Российской Федерации" от 29.12.04 № 188-ФЗ;

2) Федеральный закон "Об ипотеке (залоге недвижимости)" от 16.07.98 № 102-ФЗ в редакции Федерального закона от 30.12.04№216-ФЗ;

3) Гражданский процессуальный кодекс РФ в редакции Федерального закона от 29.12.04 № 194-ФЗ;

4) Федеральный закон "О государственной регистрации прав на недвижимое имущество и сделок с ним" в редакции Федерального закона от30.12.04№217-ФЗ.

Жилищный кодекс среди других новаций определил основания для возникновения жилищных прав и обязанностей, уточнил объекты жилищных прав и виды жилых помещений, условия страхования жилья, ввел понятие социального жилья. Статья 21 Жилищного кодекса предусматривает возможность страхования жилья в оговоренных законом случаях.

В новой редакции Закона "Об ипотеке" в статье 78 обращение залогодержателем взыскания на заложенные жилой дом или квартиру и реализация этого имущества являются основанием для прекращения права пользования ими залогодателя и любых иных лиц, проживающих в таком жилом доме или квартире, при условии, что жилье было заложено по договору об ипотеке или целевого займа.

Новая редакция Гражданского процессуального кодекса, а именно статья 446, исключила жилое помещение, являющееся предметом ипотеки, из имущества, на которое не может быть обращено взыскание по исполнительным документам, даже если для гражданина-должника и членов его семьи, совместно проживающих в этом помещении, оно является единственным пригодным для постоянного проживания помещением. Если договором не предусмотрено иное, ипотека обеспечивает требования залогодержателя в том объеме, какой они имеют к моменту их удовлетворения за счет заложенного имущества.

С изменением законодательства в России ипотека осталась рискованной как для заемщиков, так и для кредиторов по целому ряду взаимосвязанных причин. Рассмотрим риски ипотечного кредитования в России.

Систему ипотечного кредитования можно определить как комплекс взаимосвязанных субъектов, объектов и обеспечения ипотечных кредитов, взаимодействующих между собой на единой организационно-экономической основе.

Ипотечный кредит - как правило, это долгосрочный кредит (заем) с обязательством возврата в обозначенный договором срок с выплатой процентов по кредиту, предоставленный для приобретения недвижимости под залог данной недвижимости в качестве обеспечения обязательства.

Ипотечные кредиты классифицируются по различным признакам:

По объекту недвижимости:

земельные участки;

предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

дачи, садовые дома, гаражи и другие строения потребительского назначения;

воздушные, морские суда, суда каботажного плавания и космические объекты; объекты незавершенного строительства (статус объектов незавершенного строительства был изменен в январе 2005 года. До этого времени объекты незавершенного строительства не относились к недвижимому имуществу).

По целям кредитования: приобретение готового жилья в многоквартирном доме (как правило, кредиты на приобретение готового жилья предоставляются единым разовым платежом на строительство, реконструкцию, капитальный ремонт индивидуального жилья, домов сезонного проживания, на инженерное обустройство земельного участка (прокладку коммуникационных сетей)) либо отдельного дома на одну или несколько семей в - качестве основного или дополнительного места жительства.

По виду кредитора:

банковские;

небанковские;

обычные и комбинированные (выдаваемые несколькими кредиторами);

субсидируемые и выдаваемые на общих условиях.

По виду заемщиков (

как субъектов кредитования):

кредиты, предоставляемые застройщикам и строителям;

кредиты, предоставляемые непосредственно будущему владельцу жилья;

сотрудникам банков;

сотрудникам фирм - клиентов банка;

клиентам риэлтерских фирм;

лицам, проживающим в данном регионе;

всем желающим.

По виду процентной ставки:

кредит с фиксированной процентной ставкой;

кредит с переменной процентной ставкой.

По возможности досрочного погашения:

с правом досрочного погашения;

без права досрочного погашения;

с правом досрочного погашения при условии уплаты штрафа.

По степени обеспеченности (величине первоначального платежа).

без первоначального взноса;

с первоначальным взносом.

По способу амортизации долга:

постоянный ипотечный кредит;

кредит с переменными выплатами;

кредит с единовременным погашением, согласно особым условиям.

По способу рефинансирования. Ипотечным кредитованиемзанимаются различные кредитные институты. Особенности их деятельности заключены в способе рефинансирования выдаваемых кредитов, которые представлены в таблице 1.3

Таблица 1.3 - Классификация ипотечных кредитов по способу рефинансирования

| Способ рефинансирования |

Вид кредитного института |

| Выпуск ипотечных облигаций |

Ипотечные банки |

| Предварительные накопления заемщиков, государственные субсидии |

Стройсберкассы |

| Собственные, привлеченные и заемные средства (в том числе займы международных организаций) |

Универсальные банки |

| Продажа закладных ипотечному агентству или крупному ипотечному банку, собственные, привлеченные и заемные средства (в том числе займы международных организаций) |

Кредитные учреждений, занимающиеся ипотечным кредитованием и заключившие договор с ипотечным агентством или крупным ипотечным банком |

В системе мер по становлению и развитию ипотечного кредитования важное место отводится обоснованию выбора инструментов ипотечного кредитования. Инструмент ипотечного кредитования - это способ погашения долга (амортизация кредита). График амортизации показывает остатки сумы долга по кредиту в каждый период времени. В нем также отражаются, какие части платежа идут на выплату процентов, а какие - на выплату основного долга.

Кредит с переменными выплатами делится также на ипотеку с "шаровым" платежом, с фиксированными выплатами суммы долга, ипотеку с нарастающими платежами.

Кредит с фиксированной выплатой основной суммы долга (дифференцированные платежи) широко применялся банками в практике потребительского кредитования.

Дифференцированные платежи по кредиту -ежемесячные платежи по кредиту, состоящие из фиксированной суммы основного долга и начисленных на день внесения платежа процентов по кредиту. При этом заемщик осуществляет равновеликие платежи в счет погашения основной суммы долга, а проценты начисляются на оставшуюся часть долга и вносятся в составе общего платежа. Таким образом, величина ежемесячного платежа изменяется в сторону уменьшения.

Недостатком данного кредитного инструмента является значительная нагрузка на заемщика в первые месяцы, что приводит к возрастанию риска не возврата. Кроме того, увеличивается требуемый порог платежеспособности потенциального заемщика, ограничивается число возможных пользователей ипотечного кредита.

Недостатком кредита с "шаровым" платежом является повышенный риск не возврата кредита, то есть кредитный риск. Это связано с тем, что возврат основной суммы отодвигается на конец срока, поэтому велика вероятность изменения финансового положения заемщика, которое может привести к его неплатежеспособности. Кроме того, с течением времени возрастает риск изменения стоимости залога, вероятность снижения цен на недвижимость, что приобретает особую значимость в условиях погашения основной суммы долга в конце срока.

Постоянные (аннуитетные) платежи по кредиту предусматривают периодические равновеликие выплаты. Ежемесячные платежи по кредиту, равные в течение всего срока погашения кредита и включающие в себя начисленные проценты по кредиту и платеж по основному долгу.

Индексируемые инструменты ипотечного кредитования были разработаны для стран с высокой инфляцией. Среди таких инструментов следует назвать кредит с индексацией непогашенной суммы долга и кредит с двойной индексацией.

Кредит с индексацией долга предполагает корректировку непогашенной суммы долга на основе выбранного индекса. В качестве индекса берутся различные показатели в зависимости от ситуации в экономике, а также от источников и стоимости ресурсов, привлекаемых для выдачи ипотечных кредитов, - индекс потребительских цен, доллар США, индекс минимальной заработной платы, уровень инфляции и др.

Такой инструмент позволяет производить погашение кредита одинаковыми платежами в реальных суммах при изменении номинальных величин платежей. Инфляционный риск при этом целиком переносится на заемщика. В то же время возрастает кредитный риск, так как рост индекса может опережать рост реального дохода заемщика.

Кредит с двойной индексацией позволяет более равномерно распределить риски между заемщиком и кредитором. Обычно применяются два индекса:

платежи индексируются по какому-либо показателю дохода, обеспечивая тем самым возвратность кредита и его доступность;

номинальный непогашенный остаток кредита индексируется по индексу, отражающему уровень инфляции (стоимости потребительской корзины и т.д.), что позволяет защитить реальную стоимость капитала кредитора.

Разновидностью кредита с двойной индексацией является кредит с регулируемой отсрочкой платежа, который предполагает применение двух процентных ставок. Одна процентная ставка должна обеспечить прибыльность кредитных организаций для банка, а другая - сделать кредит доступным для заемщика. Первая ставка, более высокая, называется "Контрактной ставкой" и определяет размер платежа, который сделает кредитование рентабельным для банка и который клиент должен был бы в принципе выплачивать банку. Размер этого процента регулярно рассчитывается на основе ставки процента на межбанковском рынке кредитов.

Однако в действительности регулярные ежемесячные платежи по кредиту заемщик делает по достаточно низкой ставке, которая называется "платежной". Разница между величиной, которую клиент должен банку по контрактной ставке, и тем, что он платит по платежной ставке, регулярно прибавляется к сумме основного долга заемщика. Величина ежемесячного платежа заемщика периодически пересчитывается исходя из возросшей суммы задолженности таким образом, чтобы к концу срока клиент погасил ее полностью. Можно сказать, что платежи по полной "контрактной" процентной ставке взимаются в более поздний период.

Формы и виды ипотечного кредитования призваны увязать интересы кредитора и заемщика путем: обеспечения прибыльности ипотечной деятельности и возвратности средств кредитора, защиты его средств от инфляции; снижение рисков ипотечного кредитования; обеспечения таких условий кредитования, при которых кредит становится доступным для заемщика.

Банковское кредитование всегда осуществляется при строгом соблюдении принципов кредитования, которые представляют собой требования к организации кредитного процесса и являются исходными правилами использования определенной формы кредита, обеспечивающими его возвратное движение.

К принципам кредитования, в том числе и ипотечного, относятся: возвратность, срочность кредитования; целевой характер, обеспеченность кредита; платность банковских ссуд, дифференцированный характер кредитования. Рассмотрим подробнее каждый из данных принципов.

Возвратность кредита. Этот принцип выражает необходимость своевременного возврата полученных от кредитора финансовых ресурсов по мере их высвобождения из доходов заемщика. Свое практическое выражение данный принцип находит в постепенном погашении конкретной ссуды путем перечисления соответствующей суммы денежных средств на счет предоставившей ее кредитной организации (или иного кредитора) или путем внесения наличных денежных средств в кассу банка, что обеспечивает возобновляемость кредитных ресурсов банка как необходимого условия продолжения его уставной деятельности. Гарантией возвратности являются документы о платежеспособности клиента. Ипотечные жилищные кредиты всегда предоставляются на возвратной основе, а порядок погашения оговаривается в кредитном договоре.

Срочность кредита. Принцип отражает необходимость его возврата не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в кредитном договоре или заменяющем его документе. Нарушение указанного условия является для кредитора достаточным основанием для применения к заемщику экономических санкций в форме увеличения взимаемого процента, а при дальнейшей отсрочке - предъявления финансовых требований в судебном порядке. Нарушение срочности возврата кредита является для банка дестабилизирующим фактором, поскольку нарушает сбалансированность привлеченных и размещенных средств по срокам, что чревато финансовыми потерями. Долгосрочный характер ипотечного жилищного кредита предполагает установление длительного срока погашения.

Платность кредита.

Этот принцип выражает необходимость не только прямого возврата заемщиком полученных от банка кредитных ресурсов, но и оплаты права на их использование. Экономическая сущность платы за кредит отражается в фактическом распределении дополнительно полученной за счет его использования прибыли между заемщиком и кредитором. При ипотечном жилищном кредитовании экономическая сущность платы за кредит выражается в перераспределении части личного дохода заемщика в пользу банка.

Рассматриваемый принцип находит применение в процессе установления величины банковского процента по ипотечным кредитам, выполняющего три основные функции: перераспределение части дохода физических лиц; регулирование производства и обращения путем распределения ссудных капиталов на отраслевом, межотраслевом и международном уровнях; на кризисных этапах развития экономики - антиинфляционную защиту денежных накоплений клиентов банка. Ставка ссудного процента, определяемая как отношение суммы годового дохода, полученного на ссудный капитал, к сумме предоставленного кредита, выступает в качестве цены кредитных ресурсов.

Цена ипотечного кредита отражает общее соотношение спроса и предложения на рынке ссудных капиталов и зависит от целого ряда факторов, в том числе чисто конъюнктурного характера:

цикличности развития рыночной экономики (на стадии спада ссудный процент, как правило, увеличивается, на стадии быстрого подъема - снижается); темпов инфляционного процесса (которые на практике даже несколько отстают от темпов повышения ссудного процента);

цены привлеченных ресурсов;

эффективности государственного кредитного регулирования, осуществляемого через учетную политику центрального банка в процессе кредитования им коммерческих банков;

динамики денежных накоплений физических лиц (при тенденции к их сокращению ссудный процент, как правило, увеличивается);

динамики производства и обращения, определяющей потребности в кредитных ресурсах соответствующих категорий потенциальных заемщиков.

Обеспеченность кредита.

Этот принцип выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств. При ипотечном кредитовании данный принцип соблюдается обязательным предоставлением в залог приобретенной на кредитные средства квартиры, а при необходимости используются и другие формы обеспечения, например, гарантия организации - работодателя заемщика.

Целевой характер кредита.

Данный принцип распространяется и на ипотечные кредиты, выражая необходимость целевого использования средств, полученных от кредитора. Основной целью получения ипотечного кредита является удовлетворение потребности заемщика в жилье путем приобретения квартиры. Это находит практическое выражение в соответствующем разделе кредитного договора, устанавливающего конкретную цель предоставления ссуды, а также в процессе банковского контроля за соблюдением этого условия заемщиком. Нарушение данного обязательства может стать основанием для досрочного отзыва кредита. Целевое использование ипотечного кредита обеспечивается прямым переводом средств продавцу квартиры, что подтверждается соответствующими документами об использовании заемщиком полученной ссуды.

Дифференцированный характер кредита.

Этот принцип определяет дифференцированный подход со стороны кредитной организации к различным категориям потенциальных заемщиков по ипотечным кредитам. Практическая реализация его может зависеть как от индивидуальных интересов конкретного банка, так и от проводимой государством централизованной политики поддержки отдельных категорий граждан при приобретении ими жилья в кредит. Этот принцип соблюдается при разработке банком собственной методики анализа кредитоспособности заемщика (включая анкету-заявление на получение ипотечного кредита), при составлении различных федеральных, республиканских и городских программ льготного ипотечного кредитования, целью которых является поддержка отдельных категорий граждан при приобретении жилья.

В настоящее время условия выдачи кредитов в российских банках стали более мягкими, а подход к клиентам более дифференцированным, банки для этого разрабатывают множество ипотечных программ.

Достаточно сказать, что раньше речь о возможности получения кредита могла идти только при официальной зарплате. Тогда как сейчас учитываются и другие доходы заемщика. Уменьшилось количество справок, которые приходилось собирать, увеличился круг тех, кому кредит предоставляется. К тому же по ипотеке изначально можно было приобрести квартиры только на вторичном рынке. Теперь же диапазон приобретаемой в кредит недвижимости расширился, можно купить и новостройку, и загородный дом и земельный участок.

Рискам подвергаются все участники ипотеки. Риски ипотечного кредитования связаны с изменением государственной политики, снижением уровня государственных гарантий и являются системными форс-мажорными рисками по отношению к другим участникам ипотеки.

Ипотечные риски могут быть вызваны разными причинами - экономическими, инфляционными, валютными, налоговыми, политическими, рисками ценных бумаг, рисками неполучения прибыли, рисками банковской не ликвидности (ликвидности), неплатежеспособностью клиента, снижением стоимости недвижимости и т.д. Одни из них являются обобщенными рисками - инфляционный, рыночный; другие - пограничными, комплексными с другими рисками непосредственно или косвенно влияют друг на друга.

Риски подразделяются на:

систематические несистематические систематические несистематические

| не носят специфического (индивидуального) или местного характера. |

риски, свойственные конкретной местной экономике. |

Большинство ипотечных рисков относятся к систематическим рискам. Рисков, которым подвергаются участники ипотечной деятельности достаточно много.

Наиболее характерными рисками для кредитора, являются следующие: кредитный риск, риск процентных ставок, риск ликвидности, имущественный риск.

Кредитный риск - это риск неисполнения заемщиком своих обязательств по кредиту, риск неплатежа. Для кредитора это означает, что он не получит ожидаемых денежных доходов в связи с неплатежеспособностью заемщика. При правильном расчете такого риска еще на стадии определения условий кредита и размера регулярных платежей он не представляет особой опасности для кредитора. Но это предполагает квалифицированную работу служб, которые занимаются финансовым андеррайтингом (анализ кредитного и процентного рисков по ипотечному кредиту; подготовка заключения о ставке процента и условиях кредитования, соответствующих уровню риска).

Для снижения риска неплатежа применяются различные ограничения. Например, отношение месячного платежа заемщика к ежемесячному доходу, который приходится на каждого члена семьи, не должно превышать 25-45 процента. То же самое касается и отношения суммы кредита к рыночной стоимости залога. Например, не более 50-85 процентов. Это делается потому, что залог квартиры в России значительно снижает риск не возврата кредита, но не исключает полностью, поскольку возможны обстоятельства, не учтенные в новых редакциях законодательства по ипотеке и препятствующие выселению должника из заложенного жилья.

Вопросы кредитного риска решаются комплексно, это государственная политика, политика кредитных учреждений области первичного взноса. И здесь большая роль принадлежит правильному выбору кредитных технологий и инструментов.

Чем больше взнос или выплаченная часть кредита, тем легче продать этот кредит. Следовательно, риск уменьшается в прямом соответствии с выплатами как по первичному взносу (чем больше взнос, тем меньше риск), так и с выплатами по основной части кредитного долга.

Доходы заемщика также напрямую ограничивают максимальную сумму кредита. В то же время процент по кредиту влияет на сумму кредита, но уже косвенным путем, через максимальную сумму кредитного долга или максимальные выплаты по оплате за кредит, входящие в общую сумму и составляющие обычно его большую часть.

В случае рискованных кредитов доля ипотечного обязательства должна быть обязательно меньше стоимости недвижимости на 30 процентов и выше, с предоставлением также дополнительных гарантий.

Существенным условием ипотечного договора помимо ставки, срока и размера кредита (основные параметры кредита) является сам предмет залога, его стоимость и цена (а также оценка соответствия стоимости цене).

Цена и стоимость недвижимости играют важную роль в части возникновения и снятия рисков, так как все стандартные показатели кредита (размер, срок, ставка) самым непосредственным образом будут зависеть от предмета ипотеки (залога). Таким образом, практически самую большую роль играет оценка стоимости недвижимости. Во-первых, от нее непосредственно зависят все стандартные показатели кредита. Завышение или занижение стоимости недвижимости приводит к завышению или занижению суммы кредита, его первоначального взноса, а также платы за кредит (которая в сумме обычно больше одной стоимости недвижимости). Все это влияет на общую доступность кредита. Во-вторых, правильна оценка стоимости кредита - это надежность кредита для всех участников рынка: государства, кредиторов, инвесторов. Реальная стоимость недвижимости необходима при сделках купли-продажи, при кредитовании под залог имущества, при страховании, при наступлении страховых случаев и определении ущерба, при налогообложении.

В качестве системных причин, влияющих на степень кредитного риска, следует отметить: уровень развития законодательной базы, ее адекватность задачам развития системы жилищного ипотечного кредитования населения; социально-экономическая стабильность в стране, уровень развития жилищного рынка, наличие платежеспособного спроса на ипотечные кредиты.

Доход кредитора (банковская прибыль) формируется, в основном, за счет разницы в процентах по выданным кредитам и привлекаемым источникам (по депозитам, банковским займам, выпускаемым ценным бумагам и др.).

Риск процентной ставки - это риск не дополучения банками прибыли в будущем в результате изменения процентных ставок (по самым разным причинам, в частности, в связи с экономической или иной ситуацией. Выбором неэффективной банковской политики, неправильных инвестиционных инструментов и технологий и т.д.), т.е. когда процентная ставка, по которой выдан кредит заемщику, оказывается меньше, чем процентная ставка по привлекаемым банкам в настоящее время или в будущем средствам. Сбалансированность банковских активов и пассивов как по ставкам, так и по времени является основной сложностью в долгосрочном кредитовании, в частности, в связи со свободным режимом изъятия средств (или предупредительным, в зависимости от технологии сбережения) по депозитам, а также непредсказуемостью рыночный ставок и другим причинам.

Банки, занимающиеся выдачей ипотечных кредитов, преодолевают риск процентной ставки посредством использования новых кредитных инструментов. Так, Сбербанк России перешел к выдаче ипотечных кредитов с переменной процентной ставкой, привязанной к уровню учетной ставки Центрального банка. Многие коммерческие банки, применяли инструмент с регулируемой отсрочкой платежа, в которой в качестве индекса суммы основного долга использует процентную ставку межбанковских кредитов для определения стоимости фондов; а другие - используют инструмент, при котором индексирование суммы основного долга осуществляется исходя из официально устанавливаемого уровня минимальной заработной платы.

Наиболее эффективным типом кредитов, снижающим риск процентных ставок, являются кредиты с переменной процентной ставкой, отражающие изменения рыночной процентной ставки.

Риск ликвидности возникает при недостатке ликвидных ресурсов у банка и при наступлении сроков платежей по своим обязательствам, который возникает в силу несбалансированности его активов и пассивов.

В процессе долгосрочного ипотечного кредитования обостряется проблема обеспечения ликвидности баланса банка. Это связано с тем, что ресурсная база ипотечных кредитов формируется в значительной степени за счет привлечения краткосрочных кредитов и депозитов. В этих условиях велика вероятность возникновения ситуации неплатежеспособности в результате невозможности банка полностью покрыть срочные обязательства по пассивным операциям, поскольку отвлечение средств в долгосрочные кредиты не компенсируется привлечением долгосрочных пассивов.

Управление риском ликвидности требует проведения ряда финансовых операций: во-первых, требуется детальный расчет потоков наличности, для определения возможной потребности банка в наличных средства; во-вторых, требуется разработка стратегии мобилизации наличных средств с определением источников и затрат.

Финансовые учреждения в развитых странах используют целый комплекс источников. Эти источники включают: продажу активов, портфель ликвидности, депозиты, заем средств под залог и без залога, резервные кредитные линии и получение права занимать средства в Центральном банке.

Регулирование этого риска осуществляется в законодательном порядке путем установления специальных нормативов и ограничения деятельности ипотечных кредиторов только низко-рисковыми операциями. Данный риск ликвидности не связан с ликвидностью залога, является только риском кредитора и прямого отношения к заемщику не имеет.

Имущественный риск - это риск утраты залогового имущества в следствии стихийных бедствий, аварий, утраты права собственности заемщика на залоговое имущество, в случае не возврата кредита. Для защиты от таких рисков применяется страхование. Инициатива страхования принадлежит банку, выдающему ипотечный кредит, хотя страхование и производится на деньги заемщика. Именно банк рекомендует страховщика, а зачастую и условия страхования. Выгодоприобретатель по всем договорам страхования является банк. Срок действия договора страхования не должен быть меньше срока ипотечного договора.

К возможным рискам для других участников-субъектов ипотеки относятся: изменение процентных ставок по кредиту; изменение валютного курса рубля; снижение ликвидности, включая снижение рыночной цены, и утрата залога; увеличение сроков оформления прав собственности; снижение платежеспособности заемщиков.

Управление рисками со стороны банка определяет необходимость проведения постоянного контроля за состоянием и качеством кредитного портфеля банка, как по его структуре кредитов, так и с точки зрения мониторинга за отдельными группами кредитов.

Контроль и регулирование кредитного портфеля включают в себя:

контроль за качеством предоставляемых кредитов;

распределение и мониторинг кредитов по группам рисков в соответствии с требованиями ЦБ РФ и внутренними инструкциями банка;

создание резервных фондов на возможные потери по ссудам;

своевременное выявление проблемных кредитов и разработанный план мероприятий по работе с ними;

разработка программ по возврату кредитов.