1.

2.

Теоретические основы планирования инвестиционной деятельности предприятия

1.1 Сущность и задачи инвестициооного планирования на предприятии

Рыночная экономика неизбежно формирует новый уровень ответственности руководителей предприятий за эффективное использование финансовых ресурсов. При этом важно четко ориентироваться в хитросплетениях рыночного механизма, объективно оценивать производственно-экономический потенциал, финансовое положение, определять перспективные направления деятельности. Привлечение инвестиций в компанию, обеспечение инвестиционного процесса — важнейшая функция финансового менеджмента. Базисным элементом этой работы является формирование инвестиционной политики для любых предприятий.

Инвестиционная политика предприятия представляет собой сложную, взаимосвязанную и взаимообусловленную совокупность видов деятельности предприятия, направленную на своё дальнейшее развитие, получение прибыли и других положительных эффектов в результате инвестиционных вложений.

При выработке инвестиционной политики следует учитывать:

- достижение экономического, научно-технического и социального эффекта от рассматриваемых мероприятий - для каждого объекта инвестирования используют специфические методы оценки эффективности, а затем отбирают те инвестиционные проекты, которые при прочих равных условиях обеспечивают предприятию максимальную эффективность (рентабельность);

- получение предприятием наибольшей прибыли па вложенный капитал при минимальных инвестиционных затратах;

- рациональное распоряжение средствами на реализацию неприбыльных инвестиционных проектов, т.е. снижение расходов на достижение соответствующего социального, научно-технического или экологического эффекта реализации данных проектов;

- использование предприятием для повышения эффективности инвестиций государственной поддержки в форме гарантий Правительства РФ, бюджетных ссуд и т. д.;

- привлечение субсидий и льготных кредитов международных финансово-кредитных организаций и частных иностранных инвесторов;

- минимизацию инвестиционных рисков, связанных с выполнением конкретных проектов;

- обеспечение ликвидности инвестиций;

Реклама

- соответствие мероприятий, которые предусматривается осуществить в рамках инвестиционной политики, законодательным и другим правовым актам РФ, регулирующим инвестиционную деятельность.

Положения разработанной инвестиционной политики рекомендуется учитывать при принятии решений по разработке технико-экономических обоснований инвестиционных проектов, использованию различных источников финансирования, участию в реализации инвестиционных проектов совместно с другими компаниями, организации работ других структурных подразделений предприятия.

Базой для обоснования инвестиционной политики предприятия служит анализ рынка продукции — либо уже производимой предприятием, либо новой, намечаемой к выпуску. Задача изучения рынка — оценить реальные перспективы сбыта этой продукции. При этом важно учитывать:

- географические границы рынка реализации продукции предприятия, в том числе другими предприятиями, а также аналогичной продукции (региональный, российский, внешний рынок);

- общий объем реализации продукции предприятия, в том числе аналогов, производимых конкурентами, на соответствующем рынке в течение предыдущих трех лет; динамику потребительского спроса, прогнозируемую на период намеченной инвестиционной политики предприятия; наличие предприятий-конкурентов на этом рынке;

- технический уровень продукции предприятия; возможности повышения конкурентоспособности продукции предприятия и расширения рынка ее сбыта в рамках конкретных инвестиционных проектов.

Анализ рынка и разработка системы реализации продукции предприятия, включая определение рекламы, ее видов, направлений и масштабов осуществления, завершается оценкой объема предстоящих затрат.

Потребность в ресурсах для проведения инвестиционной политики предприятия определяется развитием его производства в соответствии со складывающейся конъюнктурой рынка. На начальном этапе формирования инвестиционной политики необходимо провести анализ финансового состояния предприятия, определить с его помощью цели развития компании, оценить перспективы капиталовложений. Финансовый анализ служит также инструментом обоснования нормативов оборотных средств. При обосновании инвестиционной политики предприятия важно учитывать:

- вид, объем и качество продукции, которая должна производиться предприятием в соответствии с принятой им инвестиционной политикой;

- состав и последовательность намеченных к реализации инвестиционных проектов;

Реклама

- уровень отраслевой специализации предприятия, преимущества его технологии производства и оборудования, техническую и экономическую безопасность предприятия;

- единовременные затраты при реализации инвестиционных проектов, а также капитальные вложения, расходы на строительно-монтажные работы, НИОКР и приобретение нематериальных активов;

- текущие эксплуатационные расходы и операционные затраты предприятия, в том числе на производство продукции предприятия (расходы на приобретение топлива, энергии, сырья и материалов, арендная плата за использование оборудования, лизинговые платежи, оплата труда и начисления на нее, и т. д.);

- эффективность использования объектов незавершенного строительства и оплаченного неустановленного оборудования, реализацию демонтированного неамортизированного оборудования;

- амортизационные отчисления;

постоянные и переменные затраты предприятия, в том числе на производство продукции;

- налоги и другие обязательные платежи, относимые на себестоимость продукции;

- цену продукции предприятия и выручку от реализации продукции.

Важным элементом при разработке инвестиционной политики предприятия является определение общего объема инвестиций и поиск способов рационального использования собственных накоплений, включая возможные сочетания различных источников финансирования и привлечения заемных средств.

Собственные средства, направляемые предприятием на финансирование инвестиционной деятельности, могут состоять из:

- свободных денежных средств, имеющихся на счету предприятия к началу реализации инвестиционных проектов;

- средств, полученных в результате дополнительной эмиссии акций предприятия;

- денежных средств от реализации излишнего и выбывающего имущества и неамортизированных основных фондов предприятия при перепрофилировании его производства;

- части дохода предприятия в форме чистой прибыли и амортизации, реинвестируемой в процессе осуществления инвестиционных проектов.

Инвестиционные проекты предприятия целесообразно согласовывать между собой по объемам выделяемых ресурсов и срокам реализации. Рекомендуется соблюдать соотношение намечаемого предприятием общего объема инвестиций с объемом активов, дабы не утратить права собственности на предприятие в случае неудачной реализации проекта.

Выбор вариантов привлечения коммерческих кредитов и займов как источников финансирования инвестиционной деятельности предприятия (объем привлекаемых средств, процентная ставка по кредитам и займам, начало и конец выплаты процентов и погашения основного долга по ним) ориентируется на получение максимального экономического эффекта от собственных средств предприятия, направляемых на инвестирование.

При разработке инвестиционной политики учитывают следующие факторы:

- финансовое положение предприятия;

- техническим уровень производства, наличие незавершенною строительства и неустановленного оборудования;

- возможность получения оборудования по лизингу;

- наличие собственных средств, возможности привлечения заемных средств в форме кредитов и займов;

- конъюнктуру рынка капитала;

- льготы, получаемые инвестором от государства;

- коммерческую и бюджетную эффективность намечаемых к реализации инвестиционных проектов;

- условия страхования и получения гарантий от некоммерческих рисков.

Потребность в ресурсах для реализации инвестиционной политики предприятия определяется его производственным и научно-техническим потенциалом, необходимым для обеспечения выпуска продукции (услуг) в соответствии с потребностями рынка.

Потребность предприятия в инвестиционных ресурсах соответствует расходам, которые предстоят с начала периода реализации инвестиционной политики. Стоимость объектов незавершенного строительства, оплаченного неустановленного оборудования, иные затраты истекших лет не включают в общий объем капитальных вложений предстоящего периода.

При разработке инвестиционной политики предприятия рекомендуется определить общий объем инвестиций, способы рационального использования собственных средств и возможности привлечения дополнительных денежных ресурсов с кредитного и фондового рынков. Инвестиционные проекты в рамках долгосрочной стратегии предприятия целесообразно согласовывать между собой по объемам выделяемых ресурсов и срокам реализации исходя из достижения максимального общего экономического эффекта (дохода или прибыли) в процессе реализации инвестиционной политики.

Среднесрочная инвестиционная политика разрабатывается предприятием на период один-два года, а долгосрочная - на более длительную перспективу (свыше двух лет).

Инвестиционная политика, определенная специалистами предприятия, подлежит рассмотрению и утверждению его руководством. Ключевые положения данной политики рекомендуется учитывать при технико-экономическом обосновании инвестиционных проектов, выборе различных источников финансирования, привлечении к реализации проектов сторонних организаций в порядке долевого вклада в строительство.

Эффективность инвестиционной политики оценивают по сроку окупаемости инвестиций, который определяют на основе данных бизнес-плана и предварительных расчетов по обоснованию инвестиционных проектов.

Таким образом, инвестиционная политика предприятия – это сложная, взаимосвязанная и взаимообусловленная совокупность видов деятельности предприятия, направленная на дальнейшее развитие предприятия, получение прибыли и других положительных эффектов в результате инвестиционных вложений.

Любые инвестиции связаны с инвестиционной деятельностью предприятия, которая представляет собой процесс обоснования и реализации наиболее эффективных форм вложений капитала, направленных на расширение экономического потенциала предприятия.

Для осуществления инвестиционной деятельности предприятия вырабатывают инвестиционную политику. Эта политика является частью стратегии развития предприятия и общей политики управления прибылью. Она заключается в выборе и реализации наиболее эффективных форм вложения капитала с целью расширения объема операционной деятельности и формирования инвестиционной прибыли.

2.2

Классификация инвестиций и их роль в развитии предприятия

Необходимым звеном воспроизводственного процесса является замена изношенных основных средств новыми, которая осуществляется с помощью механизма аккумулирования амортизационных отчислений и их использования на приобретение нового оборудования и модернизацию действующих основных фондов. Вместе с тем существенное расширение производства может быть обеспечено только за счет новых вложений средств, направляемых как на создание новых производственных мощностей, так и на совершенствование, качественное обновление техники и технологии. Именно вложения, используемые для развития и расширения производства с целью извлечения дохода в будущем, составляют экономический смысл инвестиций.

Роль инвестиций велика как на макроуровне, так и на микроуровне. На макроуровне инвестиции являются основой для осуществления политики расширенного производства, ускорения научно-технического прогресса, улучшения качества и обеспечения конкурентоспособности отечественной продукции, структурной перестройки экономики и сбалансированного развития всех её отраслей, создания необходимой сырьевой базы промышленности, развития социальной сферы, решения проблем обороноспособности страны и её безопасности, проблем безработицы, охраны окружающей среды и т.д.

На микроуровне они необходимы для обеспечения нормального функционирования предприятия, стабильного финансового состояния и максимизации прибыли хозяйствующего субъекта. Без инвестиций невозможны обеспечения конкурентоспособности выпускаемых товаров и оказываемых услуг, преодоление последствий морального и физического износа основных фондов, приобретение ценных бумаг и вложение средств в активы других предприятий, осуществление природоохранных мероприятий и т.д.

Инвестиционную политику предприятия классифицируют в зависимости от ее направленности. С этой точки зрения, выделяют инвестиционную политику, направленную на:

- повышение эффективности;

- модернизацию технологического оборудования, технологических процессов;

- создание новых предприятий;

- внедрение принципиально нового оборудования и выход на новые рынки сбыта.

В своей инвестиционной политике предприятие может выбирать различные ее виды:

- консервативная инвестиционная политика;

- компромиссная (умеренная) инвестиционная политика.

- агрессивная инвестиционная политика.

Консервативная инвестиционная политика - вариант политики инвестиционной деятельности предприятия, приоритетной целью которой является минимизация уровня инвестиционного риска. При осуществлении такой политики инвестор не стремится ни к максимизации уровня текущей прибыльности инвестиций, ни к максимизации темпов роста капитала.

Компромиссная (умеренная) инвестиционная политика - вариант политики осуществления инвестиционной деятельности предприятия, направленной на выбор таких объектов инвестирования, по которым уровни прибыльности и риска в наибольшей степени приближены к среднерыночным.

Агрессивная инвестиционная политика - вариант политики осуществления инвестиционной деятельности предприятия, направленной на выбор таких объектов инвестирования, по которым уровни прибыльности и риска значительно выше среднерыночных.

Для уточнения сроков проведения мероприятий в рамках инвестиционной политики предприятия и обеспечения их финансовыми ресурсами составляются бизнес-планы реализации инвестиционных проектов, намеченных к осуществлению предприятием.

Бизнес-план инвестиционного проекта включает следующие разделы:

- вводная часть;

-обзор состояния отрасли (производства), к которой относится предприятие;

- производственный план реализации проекта;

- план маркетинга и сбыта продукции предприятия;

- организационный план реализации проекта;

- финансовый план реализации проекта;

- оценка экономической эффективности затрат, осуществленных в ходе реализации проекта.

Финансовый план реализации проекта является основным разделом бизнес-плана.

Календарный план денежных потоков поступлений и платежей в ходе этого проекта включает три блока расчетов, относящихся соответственно к производственно-сбытовой, инвестиционной и финансовой сферам деятельности предприятия. Расчеты по каждому блоку завершаются определением сальдо притока и оттока денежных средств. Сальдо поступлений и платежей от производственно-сбытовой деятельности представляет собой сумму чистой прибыли и амортизационных отчислений по годам. Сальдо инвестиционной деятельности получается вычитанием полного объема инвестиций из инвестируемых собственных средств предприятия (кроме реинвестируемых чистой прибыли и амортизации). Сальдо финансовой деятельности равно разности между суммой заемных средств (включая продажу выпущенных акций, необходимых для реализации инвестиционного проекта) и суммой средств, необходимых для погашения долга, уплаты процентов и выплаты дивидендов.

Общий объем затрат инвестиционных ресурсов, распределенный по конкретным периодам осуществления инвестиций, описывается графиком инвестиций. Он разрабатывается в составе бизнес-плана по реальным инвестиционным проектам, требующим продолжительного периода реализации. График инвестиций включает прогнозирование и расчет общего денежного потока предприятия.

Под денежным потоком понимается поступление (положительный денежный поток) и расходование (отрицательный денежный поток) денежных средств в процессе осуществления хозяйственной деятельности предприятия. Различают следующие потоки:

- денежный поток по операционной (производственно-коммерческой) деятельности;

Денежный поток по инвестиционной деятельности.

Денежный поток по финансовой деятельности.

Разница между положительным и отрицательным денежным потоком по конкретному виду деятельности или по хозяйственной деятельности предприятия в целом представляет собой чистый денежный поток.

В практике используются обычно пять методов финансирования инвестиционных проектов:

- полное самофинансирование;

- акционирование;

- кредитное финансирование;

- финансовый лизинг;

- смешанное финансирование.

Методы финансирования инвестиционных проектов это принципиальные подходы к финансированию отдельных реальных инвестиционных проектов, используемые предприятием при разработке политики формирования инвестиционных ресурсов.

С целью привлечения и мобилизации финансовых ресурсов для реализации инвестиционных проектов предприятия осуществляют эмиссионную политику. Это система критериев и мер, разрабатываемых предприятием для обеспечения привлечения необходимого объема финансовых ресурсов. За счет внешних источников путем выпуска и размещения на первичном фондовом рынке собственных ценных бумаг: акций или облигаций.

Среди основных элементов инвестиционной политики предприятия можно выделить следующие:

- определение стратегической цели предприятия;

- прогноз конъюнктуры рынка и определение приоритетов инвестиций; анализ экономических результатов и инвестиционной деятельности предприятия;

- планирование инвестиционной деятельности;

- выбор между инвестиционными программами; обеспечение ресурсами инвестиционной деятельности.

При разработке инвестиционной политики предприятия целесообразно предусмотреть:

- соответствие мероприятий, которые предполагается осуществить в рамках этой политики, законодательным и иным нормативным и правовым актам по вопросам регулирования инвестиционной деятельности в Российской Федерации;

- достижение экономического, научно-технического, экологического и социального эффекта рассматриваемых инвестиций;

- получение предприятием прибыли на инвестируемый капитал;

- эффективное распоряжение средствами на осуществление бесприбыльных инвестиционных проектов;

- использование предприятием государственной поддержки в целях повышения эффективности инвестиций;

- привлечение субсидий и льготных кредитов международных и иностранных организаций и банков.

При выработке инвестиционной политики следует учитывать:

- состояние рынка продукции, производимой предприятием, объем ее реализации, качество и цена этой продукции;

- финансово-экономическое положение предприятия;

- технический уровень производства предприятия, наличие у него незавершенного строительства и неустановленного оборудования;

- сочетание собственных и заемных ресурсов предприятия;

- возможность получения предприятием оборудования по лизингу;

- финансовые условия инвестирования на рынке капиталов;

- льготы, получаемые инвестором от государства;

- коммерческую и бюджетную эффективность инвестиционных мероприятий, осуществляемых с участием предприятия;

- условия страхования и получения гарантий от некоммерческих рисков.

Положения разработанной инвестиционной политики рекомендуется учитывать при принятии решений по разработке технико-экономических обоснований инвестиционных проектов, использованию различных источников финансирования, участию в реализации инвестиционных проектов совместно с другими компаниями, организации работ других структурных подразделений предприятия. Анализ рынка. Базой для обоснования инвестиционной политики предприятия служит анализ рынка продукции — либо уже производимой предприятием, либо новой, намечаемой к выпуску. Задача изучения рынка — оценить реальные перспективы сбыта этой продукции. При этом важно учитывать:

- географические границы рынка реализации продукции предприятия, в том числе другими предприятиями, а также аналогичной продукции (региональный, российский, внешний рынок);

- общий объем реализации продукции предприятия, в том числе аналогов, производимых конкурентами, на соответствующем рынке в течение предыдущих трех лет;

- динамику потребительского спроса, прогнозируемую на период намеченной инвестиционной политики предприятия;

- наличие предприятий-конкурентов на этом рынке;

- технический уровень продукции предприятия;

- возможности повышения конкурентоспособности продукции предприятия и расширения рынка ее сбыта в рамках конкретных инвестиционных проектов.

Потребность в ресурсах для проведения инвестиционной политики предприятия определяется развитием его производства в соответствии со складывающейся конъюнктурой рынка. На начальном этапе формирования инвестиционной политики необходимо провести анализ финансового состояния предприятия, определить с его помощью цели развития компании, оценить перспективы капиталовложений. Финансовый анализ служит также инструментом обоснования нормативов оборотных средств. При обосновании инвестиционной политики предприятия важно учитывать:

- вид, объем и качество продукции, которая должна производиться предприятием в соответствии с принятой им инвестиционной политикой;

- состав и последовательность намеченных к реализации инвестиционных проектов;

- уровень отраслевой специализации предприятия, преимущества его технологии производства и оборудования, техническую и экономическую безопасность предприятия;

- единовременные затраты при реализации инвестиционных проектов, а также капитальные вложения, расходы на строительно-монтажные работы, НИОКР и приобретение нематериальных активов;

- текущие эксплуатационные расходы и операционные затраты предприятия, в том числе на производство продукции предприятия (расходы на приобретение топлива, энергии, сырья и материалов, арендная плата за использование оборудования, лизинговые платежи, оплата труда и начисления на нее, и т. д.);

- эффективность использования объектов незавершенного строительства и оплаченного неустановленного оборудования, реализацию демонтированного неамортизированного оборудования;

- амортизационные отчисления;

- постоянные и переменные затраты предприятия, в том числе на производство продукции;

- налоги и другие обязательные платежи, относимые на себестоимость продукции;

- цену продукции предприятия и выручку от реализации продукции.

Следует подчеркнуть, что потребность предприятия в инвестиционных ресурсах должна соответствовать затратам, предстоящим с начала периода реализации инвестиционной политики. При этом стоимость объектов незавершенного строительства, оплаченного неустановленного оборудования, другие затраты прошлых лет не включаются в объем инвестиций. Перечисленные затраты учитываются при определении стоимости основных фондов, амортизационных отчислений, налога на имущество. Источники средств

Важным элементом при разработке инвестиционной политики предприятия является определение общего объема инвестиций и поиск способов рационального использования собственных накоплений, включая возможные сочетания различных источников финансирования и привлечения заемных средств.

Собственные средства, направляемые предприятием на финансирование инвестиционной деятельности, могут состоять и:

- свободных денежных средств, имеющихся на счету предприятия к началу реализации инвестиционных проектов;

- средств, полученных в результате дополнительной эмиссии акций предприятия;

- денежных средств от реализации излишнего и выбывающего имущества и неамортизированных основных фондов предприятия при перепрофилировании его производства;

- части дохода предприятия в форме чистой прибыли и амортизации, реинвестируемой в процессе осуществления инвестиционных проектов.

Таким образом, выделяют три вида инвестиционной политики: консервативная, компромиссная, агрессивная, которые различаются по степени риска и уровню прибыльности.

В формировании инвестиционной политики предприятия можно выделить три этапа:

- на первом этапе определяют необходимость развития предприятия и экономически выгодные направления этого развития.

- на втором этапе осуществляется разработка инвестиционных проектов для реализации выбранных направлений развития предприятия;

- на третьем этапе происходит окончательный выбор экономически выгодного инвестиционного проекта, планируемого к реализации.

Инвестиции играют важную роль в развитии предприятия, так как они необходимы для обеспечения нормального функционирования предприятия, стабильного финансового состояния и максимизации прибыли хозяйствующего субъекта.

2.3

Структура и порядок формирования инвестиционного плана на предприятии

Разработка инвестиционной политики предполагает: определение долгосрочных целей предприятия, выбор наиболее перспективных и выгодных вложений капитала, разработку приоритетов в развитии предприятия, оценку альтернативных инвестиционных проектов, разработку технологических, маркетинговых, финансовых прогнозов, оценку последствий реализации инвестиционных проектов.

Формирование инвестиционного плана представлено в приложении 1.

При его разработке необходимо предусмотреть:

1. Достижение экономического, научно-технического и социального эффекта от рассматриваемых мероприятий – для каждого объекта инвестирования используют специфические методы оценки эффективности, а затем отбирают те проекты, которые при прочих равных условиях обеспечивают предприятию максимальную эффективность инвестиций;

2. получение предприятием наибольшей прибыли на вложенный капитал при минимальных инвестиционных затратах (капиталовложениях)

3. рациональное распоряжение средствами на реализацию неприбыльных инвестиционных проектов, то есть снижение расходов на достижение соответствующего социального, научно-технического и экологического эффекта реализации данных проектов;

4. использование предприятием для повышения эффективности инвестиций государственной поддержки в форме бюджетных кредитов, налоговых льгот, и т.д.;

5. минимизацию инвестиционных рисков, связанных с выполнением конкретных проектов;

6. обеспечение ликвидности долгосрочных инвестиций.

Рисунок 1 - Структура и основные этапы формирования инвестиционного плана предприятия

В общем случае назначение инвестиционной программы и инвестиционного проекта состоит в следующем:

- определить общие инвестиционные и производственные издержки;

- оценить привлекательность проекта с точки зрения коммерческих интересов инвесторов;

- выявить финансовую состоятельность предприятия;

- оценить риск инвестиций;

- обосновать целесообразность участия в проекте инвесторов и партнеров.

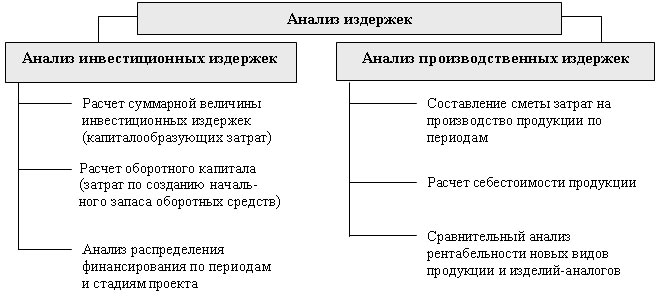

Анализ издержек состоит из 2-х групп операций, направленных на анализ собственно инвестиционных издержек и издержек производства Рисунок 2.

Рисунок 2.

Анализ инвестиционных издержек и издержек производства

Оценка эффективности инвестиций условно делится на коммерческую и бюджетную. Оценка бюджетной эффективности отражает финансовые последствия осуществления проекта для федерального и регионального бюджетов (если они задействованы), а также социальные последствия реализации проекта.

Оценка коммерческой эффективности состоит из 2-х частей: расчета показателей эффективности и анализа эффективности участия в проекте.

Формирование стратегии финансирования инвестиционного проекта подразделяется на ряд этапов:

- Этап 1. Выявление источников финансирования, состава потенциальных инвесторов, условий их привлечения.

- Этап 2. Обоснование выбора схемы финансирования, выявление последствий ее реализации.

- Этап 3. Составление сметы ежегодных финансовых издержек и графика выплат по обязательствам.

- Этап 4. Расчет сводного потока денег для финансирования всех затрат, включая погашение банковской ссуды.

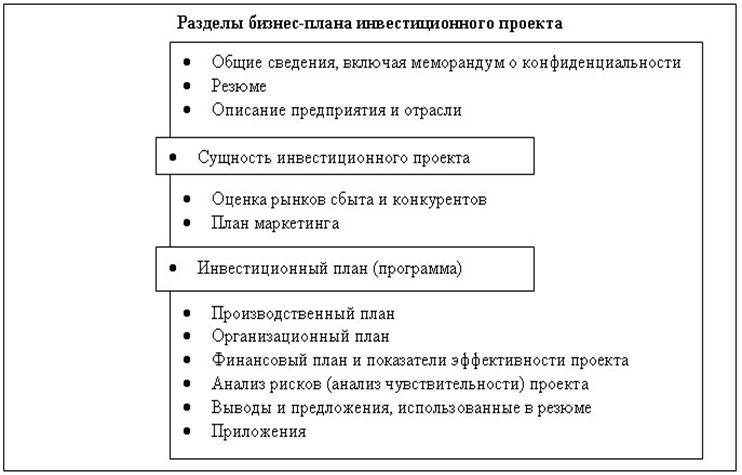

Содержание инвестиционного бизнес-плана несколько отличается от содержания бизнес-планов других типов. Бизнес-план инвестиционной программы включает в себя следующие разделы (отличительные разделы бизнес-плана такого типа выделены рамками). Рисунок 3

Рисунок 4.

Содержание инвестиционного бизнес-плана

Структура бизнес-плана инвестиционного проекта не является жестко регламентированной. В отличие от других типов бизнес-планов, в составе бизнес-плана инвестиционного проекта дополнительно присутствуют разделы «Сущность инвестиционного проекта» и «Инвестиционный план (программа)». При изложении сущности проекта важно лаконично изложить основные идеи и условия осуществимости проекта. Инвестиционный план должен содержать расчет инвестиционных издержек, программы закупки оборудования и строительства, и главное, все мероприятия должны быть согласованы по срокам.

Бизнес-план начинается с титульного листа, на котором указываются: наименование и адрес предприятия - инициатора проекта, его название, время разработки бизнес-плана.

Общие сведения содержат данные об основных реквизитах предприятия-инициатора инвестиционного проекта (включая адреса, телефоны, факсы, фамилию, имя и отчество руководителя предприятия и исполнителя проекта), его месторасположении, отраслевой принадлежности, сфере и организационно-правовой форме деятельности. Указываются общие и конкретные цели инвестиционного проекта, технико-экономический уровень намечаемых к производству продукции или услуг, их конкурентоспособность и возможность сбыта и продажи, общие параметры инвестиционных затрат и их окупаемости, другие основные данные, отражающие суть проекта и его результатов.

Цель проекта должна иметь количественную определенность, т.е. должны быть конкретные данные об увеличении объема производства или об объеме выпуска качественно новой продукции и т.д. При этом предусматриваемые конкретные цели могут разбиваться на составляющие их подцели, устанавливаться последовательность и конкретные сроки их достижения.

Важной составляющей инвестиционного бизнес-плана являются данные о технико-экономическом уровне создаваемого предприятия, производства, предлагаемой к выпуску продукции, ее конкурентоспособности на внутреннем и внешнем рынках. В него включают также сведения о структуре капитала предприятия, финансовой устойчивости, методах управления и т.д., обеспечивающих его устойчивое положение на рынке продукции и услуг.

Меморандум конфиденциальности включается в общие сведения с целью предупреждения лиц, допускаемых к ознакомлению с бизнес-планом, о конфиденциальности содержащейся в нем информации. Бизнес-планы могут иметь и грифы секретности, ограничивающие круг потенциальных читателей.

Таким образом, назначение инвестиционной программы и инвестиционного проекта состоит из определения общих инвестиционных и производственных издержек, оценки привлекательности проекта с точки зрения коммерческих интересов инвесторов, выявлении финансовой состоятельность предприятия, оценки риска инвестиций.

Бизнес – план позволяет очертить круг проблем, с которыми столкнется фирма при реализации своих целей в изменчивой, неопределенной, конкурентной хозяйственно среде сформировать и обеспечить пути решения этих проблем.

Структура бизнес-плана инвестиционного проекта не является жестко регламентированной. При изложении сущности проекта важно лаконично изложить основные идеи и условия осуществимости проекта. Инвестиционный план должен содержать расчет инвестиционных издержек, программы закупки оборудования и строительства, и главное, все мероприятия должны быть согласованы по срокам.

|