ГУМАНІТАРНИЙ УНІВЕРСИТЕТ

«ЗАПОРІЗЬКИЙ ІНСТИТУТ ДЕРЖАВНОГО ТА МУНІЦИПАЛЬНОГО УПРАВЛІННЯ»

На правах рукопису

САЛИГА Костянтин Сергійович

УДК 658:338.5

УДОСКОНАЛЕННЯ МЕТОДІВ ОЦІНКИ ЕКОНОМІЧНОЇ ЕФЕКТИВНОСТІ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПРОМИСЛОВИХ ПІДПРИЄМСТВ

Спеціальність 08.06.01 – Економіка, організація і управління

підприємствами

Дисертація на здобуття наукового ступеня кандидата економічних наук

Науковий керівник –

КрисановДмитроФедосович,

доктор економічних наук,

професор

Запоріжжя–2005

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНІ ЗАСАДИ ОЦІНКИ ЕКОНОМІЧНОЇ ЕФЕКТИВНОСТІ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПРОМИСЛОВИХ ПІДПРИЄМСТВ

1.1. Економічний зміст і показники ефективності господарської діяльності підприємств

1.2. Закордоний досвід використання методів оцінки економічної ефективності господарської діяльності підприємств

1.3. Передумови дослідження економічної ефективності діяльності промислових підприємств

Висновки до розділу 1

РОЗДІЛ 2. УДОСКОНАЛЕННЯ РЕСУРСНОГО І ЗАТРАТНОГО ПІДХОДІВ ДО ОЦІНКИ ЕКОНОМІЧНОЇ ЕФЕКТИВНОСТІ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПРОМИСЛОВИХ ПІДПРИЄМСТВ

2.1. Формування принципів узагальнювальної оцінки ефективності роботи підприємств

2.2 Методичні аспекти вимірювання результатів і витрат господарської діяльності промислових підприємств

2.3. Удосконалення ресурсного підходу до оцінки ефективності господарської діяльності підприємств

2.4. Удосконалення затратного підходу до оцінки ефективності діяльності підприємств

2.5. Удосконалення методів визначення економічної ефективності доданої вартості, виробленої на промислових підприємствах

Висновки до розділу 2

РОЗДІЛ 3. ЗАСТОСУВАННЯ РЕСУРСНОГО Й ЗАТРАТНОГО ПІДХОДІВ ДО ОЦІНКИ ЕФЕКТИВНОСТІ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ НА ПРОМИСЛОВИХ ПІДПРИЄМСТВАХ

3.1. Соціально-економічне регулювання заробітної плати на промислових підприємствах

3.2. Розрахунок величини грошової маси в обороті підприємства

3.3. Прогнозування фінансового стану підприємств на основі розрахунку потоку коштів

Висновки до розділу 3

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Актуальність теми. Сучасна економічна наука і практика господарювання висунули низку проблем, однією з яких є комплексна оцінка й аналіз виробничо-господарської діяльності підприємства. Оцінка діяльності підприємства створює передумови для виявлення та реалізації внутрішньогосподарських резервів підвищення ефективності виробництва, сприяє досягненню кращих кінцевих результатів, ухваленню позитивних господарських рішень.

Реклама

Система показників ефективності діяльності господарюючих суб'єктів, посідає центральне місце в управлінні ними. Від удосконалення цих показників залежить орієнтація підприємств на кінцеві результати виробництва.

Істотний внесок у розвиток теорії та практики оцінки ефективності виробництва і господарської діяльності підприємства зробили такі вчені: А.Ф. Аксененко, О.І. Амоша, З.В. Атлас, А.В. Бачурин, Т.Г. Бень, Б.М. Болотин, І.П. Булєєв, О.Д. Василик, Б.В. Губін, І.Я. Кац, Н.Й. Коніщева, З.П. Коровіна, В.Н. Лексін, О.Л. Лордкипанідзе, П.Я. Октябрський, Р.М. Пєтухов, Р.С. Сайфулін, В.К. Ситнік, В.С. Сінавіна, Б.М. Смєхов, А.В. Турило, А.Д. Шеремет, Л.Г. Червова, М.Г. Чумаченко та інші.

У цей час проблема формування системи оціночних показників ефективності діяльності підприємства, що відповідають ринковим умовам господарювання, є не до кінця вирішеною.

В економічній літературі основну увагу приділено питанням оцінки економічної ефективності окремих факторів виробництва. Однак управління ефективністю діяльності підприємств можливо лише тоді, коли в господарському процесі враховані всі ресурси. У зв'язку із цим визначення економічної ефективності роботи господарюючих суб'єктів, має самостійне значення.

У науковій літературі використовуються ресурсний і затратний підходи до розрахунку економічних показників ефективності виробництва. При цьому порушуються принципи, що мають бути покладеними в основу побудови. Економічна наука дотепер не має економіко-математичної моделі, у якій був би наведений взаємозв'язок основних часткових показників ефективності господарської діяльності.

Регулювання співвідношення заробітної плати і продуктивності праці – категорій, пов'язаних з ефективністю діяльності підприємств – здійснюється без урахування фінансових можливостей підприємства. Розмір потоку коштів, що перебувають в обороті підприємства, визначають без урахування структури фінансових ресурсів, видів діяльності: операційної, інвестиційної, фінансової.

Аналіз економічної літератури свідчить, що автори приділяли основну увагу створенню методичних положень з визначення економічної ефективності виробництва окремого виду продукції. Економічні аспекти оцінки ефективності господарської діяльності підприємства в цілому не досить досліджені. Їх розробка сприятиме створенню інформаційного забезпечення з метою ухвалення обґрунтованих господарських рішень. У зв'язку із цим тема представленої роботи, що присвячена проблемі оцінки ефективності діяльності підприємства, є актуальною.

Реклама

Об'єктивна необхідність подальшого розвитку методичного і практичного аспектів проблеми оцінки економічної ефективності господарської діяльності підприємства зумовила вибір мети дисертації.

Зв'язок роботи з науковими програмами, планами, темами.

Дисертація виконана згідно з планом науково-дослідницьких робіт Гуманітарного університету “Запорізький інститут державного та муніципального управління”за темою “Організаційно-економічний механізм функціонування підприємницьких структур – системи ціноутворення, фінансово-кредитних відносин, страхування” (номер державної реєстрації 0102U003197). При виконанні цього дослідження автором запропоновані ресурсний та затратний підходи оцінки ефективності господарської діяльності промислових підприємств.

Мета і за

вдання

дослідження.

Метою дисертаційної роботи є розробка методичних та практичних положень оцінювання ефективності господарської діяльності промислових підприємств, реалізація яких буде сприяти обґрунтуванню управлінських рішень на промислових підприємствах.Відповідно до мети в дослідженнях були вирішені такі завдання:

- узагальнено результати вітчизняних та зарубіжних досліджень з визначення економічної ефективності господарської діяльності підприємств;

- обґрунтувано принципи оцінки ефективності діяльності підприємств;

- удосконалено ресурсний і затратний підходи до оцінки ефективності діяльності підприємств з урахуванням причинно-наслідкової залежності часткових показників;

- виконано соціально-економічне обґрунтування розміру заробітної плати з урахуванням фінансового стану підприємств;

- обґрунтувано величину грошової маси в обороті підприємств для здійснення операційної діяльності;

- виконано прогноз фінансового стану підприємства на основі розрахунку потоку коштів.

Об'єктом дослідження

в роботі є процесс управління господарською діяльністю промислових підприємств.

Предмет

ом

дослідження

є методи оцінки економічної ефективності господарської діяльності промислових підприємств.

Методи дослідження.

Методологічну та теоретичнуоснову дослідження становили теоретичні положення та розробки провідних вітчизняних і зарубіжнихучених і фахівців з питань управління фінансовими ресурсами підприємства, оцінка ефективності діяльності підприємств.

Інформаційною базою дослідження стали законодавчі акти Верховної Ради України, постанови Кабінету Міністрів України. Джерелом аналітичної інформації були матеріали первинного обліку та статистичної звітності промислових підприємств, офіційні статистичні дані України.

У роботі використано такі методи та прийоми дослідження: теоретичного узагальнення – для визначення теоретичних основ та існуючих підходів оцінки економічної ефективності господарської діяльності промислових підприємств; системного і статистичного аналізу – для розрахунку показників економічної ефективності діяльності підприємств як цілісної системи; математичних моделей взаємозв'язку часткових показників економічної ефективності використання окремих ресурсів; порівняння – для зіставлення показників діяльності підприємств звітного періоду з даними попередніх років.

Наукова новизна отриманих результатів

дисертаційного дослідження, що виносяться на захист, полягає в такому:

уперше:

- розроблено математичні моделі причинно-наслідкового зв'язку часткових показників ефективності господарської діяльності, що базуються на принципі самооплатності виробництва. Ці моделі враховують усі фактори виробництва, дають змогу на науковій основі управляти частковими показниками ефективності виробництва;

- запропоновано модель соціально-економічного обґрунтування оплати праці, яка, на відміну від існуючих, враховує систему показників стану підприємства;

у

досконал

е

но:

- ресурсний і затратний підходи до оцінювання економічної ефективності господарської діяльності підприємств з урахуванням її основоположних принципів, що дозволило створити інформаційну базу оцінки на основі використання показників можливої взаємодії й відповідності результатів і витрат діяльності підприємства;

- метод розрахунку фінансових ресурсів, необхідних для здійснення операційної діяльності підприємств шляхом урахування також коштів, джерелом яких є прибуток, страховий, компенсаційний та інвестиційний залишки, що дозволяє обгрунтувати загальний розмір грошової маси в обороті підприємства;

дістали подальшого розвитку:

- методичні принципи оцінювання економічної ефективності господарської діяльності підприємства, які, на відміну від прийнятих, основані на врахуванні причинно-наслідкового взаємозв'язку часткових показників ефективності, що дає змогу підвищити наукову обґрунтованість управлінських рішень;

- метод прогнозування фінансового стану підприємства на основі використання результатів трендового аналізу його операційної, інвестиційної та фінансової діяльності, що дозволяє визначити характер фінансової стійкості підприємства.

Практичне значення отриманих результатів.

Запропоновані в роботі науково-методичні положення з оцінки ефективності господарської діяльності на підставі використання ресурсного та затратного підходів дають можливість впровадити їх на промислових підприємствах, що підтверджено відповідними документами.

Методи оцінки економічної ефективності господарської діяльності підприємства, метод економічного обґрунтування співвідношення продуктивності праці та заробітної плати, метод розрахунку грошової маси в обороті підприємства, оцінки фінансового стану підприємства з використанням потоку грошових коштів використані у практичній роботі ВАТ “Запорізький сталепрокатний завод” (довідка № 3Д/236 від 26.01.2005).

Положення щодо соціально-економічного обґрунтування фонду оплати праці на наступний період, обґрунтування потреби у фінансових ресурсах, аналізу грошових потоків акціонерного товариства взяти на використання для інформаційного забезпечення ухвалення управлінських рішень на ВАТ “Запорізький завод високовольтної апаратури” (довідка № 188 від 10.02.2005).

Фінансове управління ВАТ “Запорізький виробничий алюмінієвий комбінат” (ВАТ “ЗАлК”), використавши у роботі, схвалило розробки для прогнозування фінансового стану на базі розрахунку потоку грошових коштів в операційній, інвестиційній та фінансовій діяльності (довідка № 26-15УКФУ-51 від 03.02.2005).

Результати дослідження використовуються також у навчальному процесі при підготовці спеціалістів за напрямками “Економіка та підприємництво” у Гуманітарному університеті “Запорізький інститут державного та муніципального управління” в лекційних курсах та практичних заняттнях з дисципліни “Економіка підприємства”, “Фінанси підприємства” (довідка № 428 від 01.03.2005).

Особистий внесок здобувача.

Особистим внеском здобувача є наукові положення, висновки та рекомендації з оцінки економічної ефективності господарської діяльності підприємств. Дисертаційне дослідження є особистою науковою працею. Усі результати отримані безпосередньо здобувачем і відображені в опублікованих працях.

Апробація результатів дисертації.

Отримані результати наукових досліджень були викладені у доповідях та обговорювались на науково-практичній конференції “Фінансово-економічне регулювання розвитку України та регіонів” (Запоріжжя, 2004 р.); Всеукраїнській науково-практичній конференції “Сучасні проблеми фінансово-господарського контролю” (Кривий Ріг, 2005 р.); XIII Міжвузівській науковій конференції “Наука і вища освіта” (Запоріжжя, 2005 р.); науково-практичній конференції “Дні науки – 2005” (Дніпропетровськ, 2005 р.). Х науково-технічній конференції аспірантів і викладачів ЗДІА (Запоріжжя, 2005р.).

Публікації.

Основні ідеї, положення та результати дисертаційної роботи опубліковані в 11 наукових працях загальним обсягом 5,4 д.а. Серед них:1 колективна монографія, 9 статейуфаховихвиданнях, 1 – в матеріалах конференцій, з я ких автору належить 5,2 д.а.

Структура й обсяг роботи.

Дисертаційна робота складається із вступу, трьох розділів, висновків, викладених на 164 сторінках комп'ютерноготексту. Робота містить 34 таблиці на 30 сторінках, 6 рисунків на 4 сторінках, список використаних джерел із 146 найменувань на 12 сторінках, 10 додатків на 10 сторінках.

РОЗДІЛ 1

ТЕОРЕТИЧНІ ЗАСАДИ ОЦІНКИ ЕКОНОМІЧНОЇ ЕФЕКТИВНОСТІ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

1.1.

Економічний зміст і показники ефективності господарської діяльності підприємств

Оцінка ефективності діяльності підприємства є завершальним етапом фінансового й управлінського аналізу.

Аналіз загальної ефективності господарської діяльності є прерогативою вищої ланки керівництва підприємства. Ефективність (успішність) окремих управлінських рішень, пов'язаних з визначенням ціни продукції, вибору ціни покупок, заміни устаткування тощо, має пройти оцінку з погляду загального успіху підприємства, його довгострокової життєздатності в умовах ринку.

У ринковій економіці бухгалтерський облік поділяється на дві категорії: фінансовий облік та управлінський облік. Фінансовий облік вирішує проблеми відносин підприємства з державою й іншими зовнішніми користувачами інформації про діяльність підприємства. Фінансовий облік і звітність регламентують міжнародні та національні стандарти.

Управлінський облік не регламентований державою, його організацію й методи визначає керівник підприємства, у ньому на перший план виступають управлінські завдання, що потребують для свого вирішення не тільки знань бухгалтерії, обліку витрат і калькулювання собівартості продукції, а й техніко–економічного планування, статистики, аналізу економічної ефективності господарської діяльності, сучасної обчислювальної техніки. Управлінський облік організує внутрішньогосподарські зв'язки на підприємстві, тому йоговважаютьвнутрішнім, на відміну від фінансового – зовнішнього.

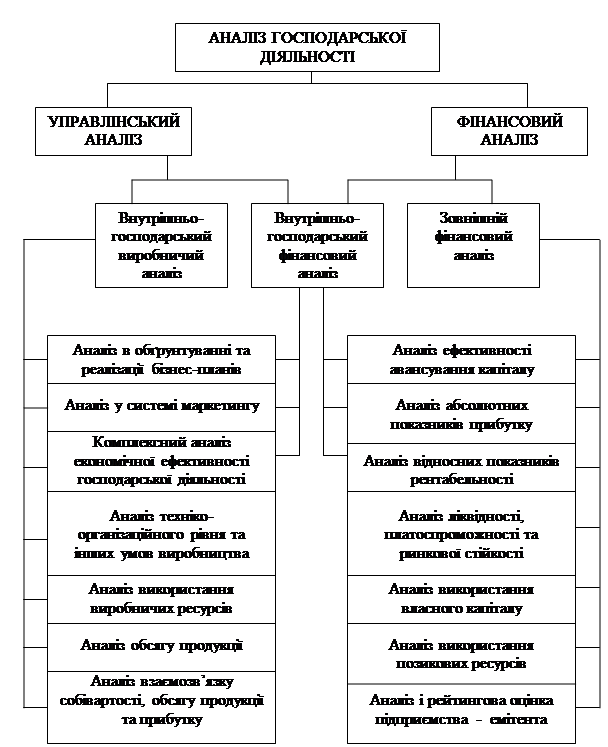

Схематичний зміст аналізу господарської діяльності наведено на рис. 1.1.

|

Рис. 1.1. Схема змісту аналізу господарської діяльності підприємства

|

Як видно із схеми, складеної А.Д. Шереметом [133], комплексна оцінка економічної ефективності господарської діяльності є складовою частиною управлінського та фінансового аналізу. У цій роботі основнуувагу буде приділено саме ційскладовійзагального аналізу ефективності діяльності підприємства.

Ринкову економіку відрізняють дві особливості: повна економічна відокремленість, самостійність і відповідальність підприємств як суб'єктів ринку; невизначеність господарської кон'юнктури як наслідок вільного встановлення підприємством господарських зв'язків з партнерами і вільних цін і тарифів на продукцію. У цих умовах центральнимзавданнямуправлінняє мінімізація ризику підприємницької діяльності на основі оцінки кожного ухваленогогосподарськогорішення з погляду можливості отримання економічної вигоди. Це створює об'єктивні передумови для підвищення ролі методів аналізу економічної ефективності діяльності підприємства, потребує модернізації методики цього аналізу, удосконалення методів управління економічною ефективністю діяльності підприємства.

Розвиток ринкових відносин підвищує відповідальність і самостійність підприємств у підготовці таухваленні управлінських рішень. Ефективність цих рішень багато в чому залежить від об'єктивного, своєчасного і всебічної оцінки ефективності використання окремих видів ресурсів, сукупного їх використання. Оцінка ефективності використання окремих видів продукції і всієї номенклатури виробів і послуг, насамперед, становить інтерес для керівництва підприємства, що бажає знати про результативність своєї діяльності, щоб розробити заходи щодо її поліпшення.

Як метод дослідження оцінка економічної ефективності полягає в розчленовуванні цілого на складові. Протилежне поняття – синтез, який є методом вивчення предмета в цілісності, єдності і взаємозв'язку його частин. Зв'язок категорій «аналіз–синтез» має особливе значення при дослідженні економічної ефективності функціонування не тільки підприємств, а й народного господарства в цілому.

Мета оцінки економічної ефективності господарської діяльності підприємства – інформаційне забезпечення ухвалення рішень, на які впливають фактичні чи прогнозні (планові) дані про ефективність використання ресурсів. Йдеться про одержання невеликої кількості ключових параметрів, що об'єктивно і всебічно будуть характеризувати ефективність використання окремих видів чивсіх ресурсів.

Оцінка економічної ефективності зумовлена завданнями зуправління підприємством у трьох сферах – операційній (основній, виробничій), інвестиційній, фінансовій, котрі об'єднані рухом фінансових ресурсів. Такий розподілєтрадиційним для країн з розвинутою економікою [121] й узаконений в Україні Положенням (стандартом) бухгалтерського обліку 4 “Звіт про рух коштів” [98]. Тому оцінка економічної ефективності, на наш погляд, маєполягати в інформаційному забезпеченні ухвалення обґрунтованих господарськихрішеньза такими напрямками:

1) діяльність підприємства в цілому – оцінка ефективності витрат за усіма видами діяльності;

2) операційна діяльність – оцінка віддачі окремих видів ресурсів (продуктивності праці, фондовіддачі, матеріаловіддачі, витратовіддачі), управлінняїх ефективним використанням на різних рівнях управління;

3) інвестиційна діяльність – обґрунтування, вибір і реалізація інвестиційних проектів;

4) фінансова діяльність – оцінка ефективності використання власного і позикового капіталу.

Економічну ефективність подають через різні вартісні й натуральні показники, що характеризують кінцеві та проміжні результати і витрати виробництва окремого виду продукції (послуги, роботи) чи всієї номенклатури продукції. Економічна ефективність охоплює різні рівні управління: робоче місце, ділянку, цех, структурний підрозділ, підприємство в цілому, об'єднання підприємств, регіон, народне господарство. Економічна ефективність може бути абсолютною (загальною) чипорівняльною. Абсолютна характеризує ефективність діяльності підприємства за певний проміжок часу (місяць, рік). Порівняльна ефективність основана на порівнянні варіантів абсолютної ефективності йвиборі кращого з них.

Ресурси, ефективність використання яких визначають, можуть бути споживаними й застосованими. Залежно від цього застосовують ресурсний підхід до визначення показників ефективності, якщо результати представлені за один оборот ресурсів, а також затратний підхід, якщо результати й витрати враховують за той самий період. Якщо результати представлені за період, а витрати – у вигляді ресурсів, такий підхід будемо називати змішаним.

Економічна ефективність може охоплювати певні стадії: стадію виробництва продукції і стадію її використання (експлуатації) (табл. 1.1).

Господарська діяльність підприємства характеризується невеликою кількістю показників. Процес виробництва здійснюється при взаємодії трьох факторів: засобів праці, предметів праці та персоналу. Ефективність діяльності відображаєміру використання кожного з факторів і всіх факторів одночасно за певний проміжок часу. Таким чином, загальний підхід до оцінки ефективності діяльності являє собою досягнення метигосподарської діяльності підприємства з найменшими витратами праці.

Економічна ефективність є складною категорією економічної науки. Складність виявляється в тому, що існують різні трактування вимірювання результатів і витрат виробництва. Поклавши в основу вимірювання ефективності певні правильні принципи, дослідники порушують їх. Відбувається підміна результатів виробництва витратами. Враховують не всі результати чи витрати діяльності при розрахунку узагальнювального показника. Результати діяльності не відповідають витратам на її здійснення.

Таблиця 1.1

Запропонована класифікація видів економічної ефективності

| Ознака |

Економічна ефективність |

| Рівень управління |

Робоче місце, ділянка, цех, структурний підрозділ, підприємство, регіон, народне господарство |

Кількістьвидівпродукції

|

Монопродукт |

Ефективністьвиробництваодноговидупродукції |

| Номенклатура продукції |

Ефективністьвиробництва одного видупродукції,

ефективністьгосподарськоїдіяльностіпідприємства

|

| Виддіяльностіпідприємства |

Операційна

Інвестиційна

Фінансова

|

| Методрозрахунку |

Абсолютний (загальний)

порівняльний

|

| Підходи до розрахунку |

Ресурсний

Затратний

Змішаний

|

| Виробничастадія |

Виробництвопродукції

Використання (експлуатація)

|

Істотний внесок у розвиток теорії та практики оцінки ефективності виробництва й діяльності на рівнях народного господарства і підприємства зробили А.Ф. Аксененко, З.В. Атлас, А.В. Бачурін, А.Х. Бенуні, Т.Г. Бень, Б.М. Болотін, О.Д. Василик, Г.В. Губін, Е.П. Дунаєв, А.І. Касьянов, І.Я. Кац, З.П. Коровіна, В.П. Красовський, В.Н. Лексін, В.В. Леонтьєв, О.Л. Лордкипанідзе, Є.В. Мазаков, П.А. Малишев, В.А. Мєдвєдєв, В.В. Новожилов, П.Я. Октябрський, А.М. Омаров, Р.М. Пєтухов, В.С. Сінавіна, Г. Форбріг, Т.С. Хачатуров, М.Г. Чумаченко [3; 8; 13; 14; 15; 22; 26; 31, 37; 53; 54; 61; 65; 68; 69; 73; 74; 78; 77; 86; 89; 90; 93; 111; 119; 120; 128] та інші вчені.

У чому полягають розбіжності між оцінкою економічної ефективності господарської діяльності підприємства та його фінансовим аналізом? І те, й інше – складові частини повного, всебічного аналізу господарської діяльності. Фінансовий аналіз може бути зовнішнім і внутрішнім. Основний зміст зовнішнього фінансового аналізу – надання інформації різним зовнішнім користувачам про прибутковість підприємства, його платоспроможність, фінансову незалежність, фінансову стійкість на основі звітності, що публікується. Його мета – установити можливість вигідного вкладення коштів, щоб забезпечити максимум прибутку і виключити ризик втрати. Внутрішній аналіз здійснюють служби підприємства. Його мета – установити планомірне надходження коштів і розмістити власні і позикові кошти таким чином, щоб забезпечити нормальне функціонування підприємства, одержання максимуму прибутку і виключити банкрутство [110].

Оцінка економічної ефективності діяльності підприємства передбачає оцінку рівня й динаміки абсолютної (загальної) ефективності і використовується для внутрішнього аналізу. Основними завданнями оцінки ефективності є: обґрунтування господарськихрішень; вибір найкращого варіанта господарськогорішення; виявлення та мобілізація резервів підвищення ефективності господарської діяльності. Система показників ефективності діяльності включає: узагальнювальні показники діяльності; показники ефективності використання персоналу; показники ефективності використання основних і оборотних коштів, нематеріальних активів; показники ефективності використання фінансових ресурсів [134].

У нашому розумінні термін “оцінкаекономічної ефективності”передбачає не тільки вимірюваннячи визначення ефективності, а й порівняння показника з нормативом. Оцінкає елементом аналізу після того, як ефективність об'єкта уже визначено. Поняття “обґрунтування” охоплює і пов'язує в єдине ціле етапи “оцінки” і “вибору”. Обґрунтувати– означає підтвердити вибір доказами–результатами оцінки. Вибрати – це, виходить, узяти потрібне, те, чому віддають перевагу з наявного. З декількох наявних господарськихрішень вибирають одне, тому що визнають йогораціональним, тобто розумно обґрунтованим, доцільним [124].

Таким чином, відбувається чітке розмежування сутності і змісту оцінкиекономічної ефективності діяльності, фінансового аналізу й аналізу господарської діяльності (економічного аналізу) [133]. Однак деякі автори в методиках допускають змішування оцінки ефективності при здійсненні аналізу фінансового стану підприємства, оцінки ділової активності підприємства [7; 56; 58; 62–64; 67; 78; 82; 83; 85; 110].

Аналізу господарської діяльності приділяють важливуувагу у підвищенні ефективності виробництва. З його допомогою виробляютьстратегіюй тактику розвитку підприємства, ухвалюютьгосподарськірішення, виявляють резерви підвищення ефективності виробництва, оцінюютьрезультати діяльності підприємства.

Великий внесок у розвиток методології комплексного аналізу господарської діяльності зробили такі вчені–економісти, як М.І.Баканов, А.Д. Шеремет, С.Б. Барнгольц, В.Ф. Палій, І.І. Поклад, П.І. Савичев, І.І. Каракоз, Е.В. Долгополов, М.Ф. Дячків, А.Ш. Маргуліс, А.І. Мурах, В.І. Самборський, Н.В. Дембінський, Г.М. Тацій, М.Г. Чумаченко, В.І. Стражев, С.Г. Овсянніков, Н.А. Русак, Л.І. Кравченко, Б.І. Майданчик, Р.С. Сайфулін, О.Ф. Аксененко, Г.В. Савицька, М.Я. Коробов, І.П. Житня та інші [3; 10; 11; 28; 33; 36; 42; 51; 95; 109; 125; 126; 135–137; 142; 143].

Економічна ефективність пронизує всі сфери практичної діяльності людини, усі стадії суспільного виробництва, є основою побудови кількісних критеріїв цінності ухвалених рішень.

У цей час найбільш повне і послідовне дослідження економічної ефективності господарської діяльності (розкриття предмета аналізу) наведене в теорії комплексного економічного аналізу. Аналізу ефективності присвячені всі розділи поточного, перспективного й оперативного аналізу. Оцінюється досягнута ефективність господарської діяльності, виявляються фактори її зміни, невикористані можливості й резерви підвищення.

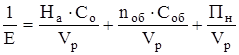

Ефективність господарської діяльності виміряюють одним з двох способів, щовідображають результативність роботи підприємства стосовноабо величини авансованих ресурсів, або величини їх споживання (витрат) у процесі виробництва. Ці показники характеризують рівень ділової активності підприємства:

; ;

. .

У результаті господарської діяльності підприємство може випускати один вид продукції чи номенклатуру виробів, робити послуги, виконувати певні роботи. У системі економічних показників одні характеризують ефективність виробництва окремого виду продукції (вертикальна ознака управління), інші – усіх видів продукції, які випускаються, чи послуг, що надаються (горизонтальна ознака управління), тобто ефективність господарської діяльності підприємства. Розрізняють узагальнювальніта часткові показники ефективності виробництва. Перші характеризують ефективність використання сукупних витрат праці, другі – окремих видів витрат праці.

Відношення результатів праці до витрат живої праці відображає підсистему показників продуктивності чивироблення живої праці. Відношення результатів праці до витрат минулої праці (витрат виробництва, акціонерного капіталу, вартості виробничих фондів), що включають основну частину повних витрат праці, становить підсистему показників, що характеризують ефективність минулої праці (фондовіддачу, матеріаловіддачу, оборотність оборотних коштів). Нарешті, відношення результатів праці до повних витрат товаровиробника є підсистемою показників, що характеризують ефективність виробництва конкретної продукції. Достоїнства й недоліки методів вимірювання кожного з показників ефективності зумовлені суперечливими сторонами показників, що виражають результати виробництва.

Найважливішим показником ефективності виробництває продуктивність живої праці. Продуктивність праці виражається кількістю продукції (в натуральному чи вартісному вигляді), виробленоїза одиницю часу. Підвищення продуктивності праці означає, що на одиницю споживної вартості витрачено менше, ніж раніше, живої праці. Найбільш наочно характеризує продуктивність живої праці показник, що дорівнює відношеннюобсягу продукції, яка випускається, у натуральномувиразі з урахуванням показників якості, до витрат живої праці. На показник вироблення живої праці, розрахований у вартісному виглядіза чистоючи умовночистою продукцією, значний вплив справляють ціни.

Показники продуктивності, фондовіддачі (фондоємності), матеріаловіддачі (матеріалоємності), рівня рентабельності необхідно розрізняти залежно від того, належать вони до випуску одного виду продукції чи всієї номенклатури виробів. Так, основні засоби в ряді випадків важко віднести на випуск конкретного виду продукції. Серед них наявні основні засобизагального призначення. Оборотні кошти такому розподілу взагалі не підлягають,тому оборотність оборотних коштів визначають стосовно всієї продукції.

Фондовіддача являє собою відношення річного обсягу випуску товарної (валової) продукції до середньорічної балансової вартості основних виробничих фондів. На підприємствах з різним рівнем матеріалоємності продукції фондовіддачу обчислюють заобсягами чистої продукції, у видобувних галузях промисловості – за натуральнимий вартіснимиобсягамивиробництва.

Фондоємністькількісно дорівнює величині,оберненій до фондовіддачі і характеризує вартість основних виробничих фондів, що припадають на одиницю річного обсягувиробленої продукції у вартісномучинатуральномувираженні.

Матеріаловіддачувизначаютьвідношеннямобсягу продукції, що випускається, у вартісномучинатуральномувираженні до матеріальних витрат (сировини, матеріалів, палива, енергії).

Матеріалоємність продукції – показник, що характеризує розмір матеріальних витрат на одиницю продукції у вартісномучинатуральномувираженні.

У показниках “продуктивність праці”, “фондовіддача”, “матеріаловіддача”, “коефіцієнт оборотності”загальний результат – обсяг продукції, що випускається – співвідноситься з одним з факторів виробництва. Перелічені показники можуть бути по–різномуспрямованими. Кожний з них характеризує ефективність витрат живої чи минулої праці.

Співвідношення між динамікою продукції та результатів (витрат) визначає характер економічного зростання. Економічне зростання виробництва може бути досягнуте як екстенсивним, так й інтенсивним способом. Перевищення темпів зростання продукції над темпами зростання ресурсів чи витрат свідчить про переважно інтенсивне економічнезростання.

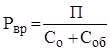

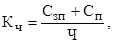

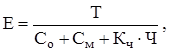

Для оцінки ефективності господарської діяльності переважно використовують показники рентабельності – прибутковості капіталу, ресурсів чи продукції. Ділова активність підприємства у фінансовому аспекті виявляється, насамперед, у швидкості обороту його коштів. Рентабельність підприємства відображаєрівень прибутковості його діяльності. Аналіз ділової активності й рентабельності полягає в дослідженні рівнів і динаміки різноманітних фінансових коефіцієнтів оборотності та рентабельності, що є відносними показниками фінансових результатів діяльності підприємства [139].

Коефіцієнти рентабельності

1.Рентабельність продажів:

, ,

де Vp

– виторг від реалізації продукції (робіт, послуг);

П – валовий прибуток.

2. Рентабельність усього капіталу фірми:

, ,

де Вср

– середній за період підсумок нетто, а в якості П можуть виступати як валовий прибуток, так і чистий прибуток.

3. Рентабельність виробництва:

, ,

де Со

, Соб

– середня за період величина основних засобівта оборотних коштів.

4. Рентабельність власного капіталу:

, ,

де Квк

– середня за період величина власних джерел капіталу підприємства забалансом.

5. Рентабельність перманентного капіталу:

, ,

де Кдк

– середня за період величина довгострокових кредитів і позик.

6. Рентабельність продукції:

, ,

де В – витрати виробництва (собівартість реалізованої продукції).

7. Рентабельність праці:

, ,

де Ч – середньорічна чисельність персоналу.

Показники ділової активності

1. Продуктивність праці:

, ,

де Vр

– виторг від реалізації продукції.

2. Фондовіддача основних засобів:

, ,

де Оо

– середня за період вартість основних засобів.

3. Коефіцієнт оборотності оборотних коштів:

, ,

де Соб

– середньорічний остаток оборотних коштів.

4. Коефіцієнт оборотності матеріальних оборотних коштів:

, ,

де См

– матеріальні оборотні кошти.

5. Коефіцієнт загальної оборотності капіталу:

, ,

де Ск

–середній за період підсумок балансу.

6. Матеріаловіддача:

, ,

де Вм

– матеріальні витрати.

7. Амортизаціовіддача:

, ,

де Ва

– амортизаційні відрахування.

8. Витратовіддача:

, ,

де В – витрати на виробництво.

У статистичній звітності, що надається по Україні в цілому та по її регіонах [95; 112; 115], серед показників економічної ефективності присутні: валовий внутрішній продукт у розрахунку на одну особу та рентабельність операційної діяльності (табл. 1.2, 1.3). Інші показники економічної ефективності треба розраховувати самостійно.

У дисертації з використанням статистичних даних здійснено розрахунки показників економічної ефективності промислового виробництва по Україні та Запорізькій області (додатки З, К).

Основні дані, необхідні для розрахунку показників економічної ефективності підприємств України (табл. 1.4), наведені в додатку З. Аналіз свідчить, що якби як обсяг виробництва був взятий зростаючий випуск товарів та послуг (табл. 1.2), то всі показники табл. 1.4 мали б тенденцію до зростання. Оскільки обсяг реалізованої продукції зростає, а потім знижується, показники повторюють цю залежність. Тільки валова додана вартість та податки у розрахунку на одного працюючого зростають.

Наведені у табл. 1.2, 1.3, додатку З дані характеризують значне підесення розвитку народного господарства України. Так, валовий внутрішній продукт у розрахунку на одну особу у 2003 році зріс у 1,55 раза порівняно з 2000 роком, випуск товарів і послуг збільшився у 1,8 раза, на 1,6 % зросла рентабельність операційних витрат, валова додана вартість у промисловості збільшилась у 2003 році в 1,3 раза порівняно з 2001 роком, прибуток збільшився на 585 млн грн. Але є й негативні сторони. Так, виторг від реалізації у 2003 році зменшився порівняно з 2000 роком на 12,5 млн грн, середньорічна кількість найманих працівників зменшилась у промисловості на 325 тис. чол.

Для підвищення ефективності виробництва за рахунок певних факторів необхідно знати справжній рівень показників економічної ефективності виробництва на підприємствах.

Як свідчать дані табл. 1.4, показники економічної ефективності промислових підприємств України у 2003 році порівняно з 2001 роком погіршились. Продуктивність праці знизилась майже у 1,4 раза, коефіцієнт оборотності оборотних коштів – у 1,3 раза, ефективність валової доданої вартості – у 1,7 раза.

Показники економічної діяльності підприємств Запорізької області за 2000–2003 роки різноспрямовані: рентабельність випуску продукції знизилась з 5,6 до 1,6 % (у промисловості – 8,2 до 2,5 %), коефіцієнт оборотності оборотних коштів також знизився у 2002 році порівнянно з 2001 роком (по області був 1,84, став 1,69; у промисловості був 1,76, став 1,65). Продуктивність праці (випуск продукції в розрахунку на 1 особу) підвищилась з 26710 до 37186 грн/рік×чол. (у промисловості зросла з 60012 до 102448 грн) (додаток К; табл. 1.5).

Таблиця 1.2

Випуск товарів та послуг і валовий внутрішній продукт

| Роки |

Фактичні дані |

Індекси фізичного обсягу |

випуск товарів та послуг у ринкових цінах,

млн грн

|

проміжне споживан–ня, млн грн |

валовий внутрішній продукт, млн грн |

валовий внутрішній продукт у розрахунку на 1 особу, грн |

у відсотках до відповідного періоду попереднього року |

валового внутрішнього продукту у відсотках до |

| випуску товарів та послуг у ринкових цінах |

валового внутріш–нього продукту |

валового внутріш–нього продукту у розрахунку на 1 особу |

1990 р. |

1994 р. |

2000

2001

2002

2003

2004, І квартал

2004, І півріччя

2004, 9 місяців

|

399701

484220

528624

623221

116450

255271

432661

|

229631

280030

302814

359993

65244

144128

246339

|

170070

204190

225810

263228

51206

111143

186322

|

3436

4195

4685

5505

1068

2320

3893

|

108,9

110,7

105,7

110,9

108,5

109,7

109,3

|

105,9

109,2

105,2

109,3

107,9

108,6

107,8

|

106,7

111,1

106,3

110,2

108,4

109,3

108,6

|

43,2

47,2

49,7

54,3

х

х

х

|

79,3

86,6

91,1

99,6

х

х

х

|

Таблиця 1.3

Рентабельність операційних витрат підприємств України [95]

| 2000 р. |

2001 р. |

2002 р. |

2003 р. |

| у відсотках |

Усього

Промисловість

|

2,7

4,8

|

4,5

3,7

|

4,2

2,6

|

4,3

3,7

|

Таблиця 1.4

Показники економічної ефективності діяльності підприємств України, розраховані в дисертації

| Показники |

2000 р. |

2001 р. |

2002 р. |

2003 р. |

Продуктивність праці одного найманого працівника, тис грн, Vр

/Ч

Фондовіддача,  , Vр

/Со , Vр

/Со

Коефіцієнт оборотності оборотних коштів, , Vр

/Соб

Рентабельність продажів, грн/грн, П/Vр

Ефективність валової доданої вартості, грн/грн, Vр

/Вд

Валова додана вартість у розрахунку на 1 працюючого, грн/рік∙чол., Вд

/Ч

Податки у розрахунку на 1 працюючого, тис. грн/рік∙чол., Вп

/Ч

|

Усього

Промисловість

Усього

Промисловість

Усього

Промисловість

Усього

Промисловість

Усього

Промисловість

Усього

Промисловість

Усього

|

44,7

68,59

0,77

0,99

2,0

1,6

0,02

0,03

–

–

–

–

–

|

3,63

75,6

0,89

0,85

2,14

1,76

0,02

0,03

4,5

4,78

13,96

15,82

1,83

|

74,1

81,53

0,94

0,86

2,09

1,75

0,02

0,01

4,5

4,72

16,44

17,28

2,01

|

53,5

71,44

0,63

0,7

1,67

1,37

0,03

0,04

2,66

3,26

20,12

21,92

2,44

|

Таким чином, для підвищення ефективності діяльності підприємств потрібно: покращити використання основних й оборотних коштів; підвищити прибутковість випуску товарів, підвищити продуктивність праці.

Нами проведено дослідження основних показників ефективності діяльності деяких промислових підприємств з погляду співвідношення результатів і витрат виробництва (табл. 1.6). Вихідні дані для розрахунку показників економічної ефективності наведено в додатку Л.

Найбільшими за обсягом реалізації серед аналізованих є ВАТ “Маркохім” та ВАТ “Запорізький виробничий алюмінієвий комбінат” (ВАТ “ЗАлК”) – 562805,6 та 858556,0 тис. грн відповідно. Вони мають також високий прибуток (51883,2 та 129150,0 тис. грн), високі показники ефективності та фондовіддачі – 3,93 та 1,36 грн/грн; продуктивність праці – 300,48 та 130,83 тис. грн/рік∙чол.; рентабельність праці – 27,7 та 19,7 тис. грн/рік∙чол. Але кращі показники економічної ефективності має ВАТ “Марганецький гірничо–збагачувальний комбінат”: при меншому обсязі реалізації (155598,3 тис. грн) тут більш висока продуктивність праці (320,82 тис. грн/рік∙чол.), матеріаловіддача (2,63 грн/грн), витратовіддача (2,63 грн/грн), рентабельність продажів (21%), рентабельність виробництва (57%), рентабельність праці (69,1 тис. грн/рік∙чол.) (табл. 1.6).

Виконані в дисертації розрахунки показників економічної ефективності господарської діяльності промислових підприємств свідчать, що для аналізу використовується система часткових показників. Вони характеризують ефективність використання окремого ресурсу, окремого виду витрат виробництва. Жоден з них не може бути узагальнювальним. Одна з цілей цієї роботи – побудувати з урахуванням пропозицій, наявних в економічній літературі, узагальнювальний показник, виявити взаємозв’язок між частковими показниками економічної ефективності.

Таблиця 1.5

Показники економічної ефективності діяльності підприємств Запорізької області, розраховані в дисертації

| Показники |

2000 р. |

2001 р. |

2002 р. |

2003 р. |

Ефективність валової доданої вартості, грн/грн, V/Вд

Валова додана вартість у розрахунку на 1 працівника, грн/рік.∙чол., Вд

/Ч

Рентабельність випуску продукції, %, П/V

Продуктивність праці (випуск продукції в розрахунку на 1 особу), грн/рік∙чол. , V/Ч

Фондовіддача, , V/Со

Коефіцієнт оборотності оборотних коштів, , V/Соб

|

Усього

Промисловість

Усього

Промисловість

Усього

Промисловість

Усього

Промисловість

Усього

Промисловість

Усього

Промисловість

|

2,98

3,34

8952

17958

5,6

8,2

26710

60012

0,56

0,58

|

3,17

3,64

9561

16961

–5,2

–112

30371

61761

0,54

0,52

1,84

1,76

|

3,07

3,71

9884

18954

2,1

2,3

30401

70330

0,48

0,51

1,69

1,65

|

1,6

2,5

37186

102448

0,56

0,70

|

Таблиця 1.6

Основні показники економічної ефективності промислових підприємств у 2003 р.

| Показники |

Символи |

ВАТ

“Маркохім”

|

ВАТ

“Запоріж–

трансформатор”

|

ВАТ “Дніпро–

спецсталь”

|

ВАТ “Запорізький алюмінієвий комбінат” |

ВАТ “Марганецький гірничо–збага–

чувальний комбінат”

|

Фондовіддача, грн/грн

Коефіцієнт оборотності оборотних коштів, грн/грн

Продуктивність праці, тис. грн/рік∙чол

Матеріаловіддача, грн/грн

Амортизація, грн/грн

Витратовіддача, грн/грн

Рентабельність продажів, грн/грн

Рентабельність продукції, грн/грн

Рентабельність виробництва, грн/грн

Рентабельність праці, тис. грн/рік∙чол

|

Vр

/Со

Vр

/Соб

Vр

/Ч

Vр

/Вм

Vр

/Ва

Vр

/Вв

П/Vр

П/В

П/(Со

+Соб

)

П/Ч

|

3,93

7,85

300,48

1,20

42,19

1,10

0,09

0,10

0,24

27,70

|

0,61

2,12

18,30

1,39

35,44

1,14

0,12

0,14

0,07

2,26

|

0,92

21,37

36,61

1,30

21,99

1,30

0,05

0,051

0,04

1,77

|

1,36

2,62

130,83

1,39

31,32

1,18

0,15

0,18

0,13

19,70

|

4,25

8,45

320,82

2,63

7,01

1,27

0,21

0,27

0,57

69,10

|

1.2. Закордонний досвід використання методів оцінки

економічної ефективності господарської діяльності підприємств

Для цілей оцінки управління діяльністю підприємства наука і практика виробили спеціальні інструменти, названі економічними показниками. Економічні показники моделюють економічні явища. Вони призначені для вимірювання й оцінки сутності економічних характеристик, економічної ефективності діяльності підприємства, його ділової активності.

Ефективність може використовуватися з різних сторін. В економічній літературі США рекомендується використовувати поняття “ефективність (економічність) роботи організації”, “продуктивність праці”, “економічна ефективність у виробництві”, “економічна ефективність у розподілі”. Ці показники є узагальнювальними.

Під ефективністю (економічністю) роботи організації в широкому значенні розуміютьобсяг випуску, поділений на обсяг споживаних ресурсів.

М.Х.Мескон, М.Альберт, Ф. Хедоурі [80] використовують два узагальнювальних показники ефективності як відношення кількості одиниць на виході до кількості одиниць на вході. Перший–відносна ефективність (продуктивність праці) як міра того, як розпоряджаються на підприємстві конкретними ресурсами для своєчасного досягнення цілей, виражених через кількість і якість. Другий показник – ефективність виробництва (ефективність операцій), визначається ринковою вартістю продукції, поділеною на сумарні витрати ресурсів організації (загальнувеличину витрат організації).

Розкриваючи грошовий зміст ресурсів підприємства (матеріалів, праці, капіталу, енергії й інформації) К.Р. Макконнел і С.Л.Брю, а також Е. Дж.Долан, Д. Линдсей, С. Ейлон, Р. Піндайк [35; 76; 93; 136] зазначають, що необхідно розрізняти зовнішні (явні) та внутрішні (неявні) витрати на виробництво продукції. Повні витрати (вмінені витрати, економічні витрати), крім витрат на виробництво (бухгалтерських витрат) включають нормальний прибуток як мінімальну величину, при одержанні якої є сенсзайматися підприємницькою діяльністю. Прибуток, одержуваний за виключенням із загального виторгу витрат на виробництво (зовнішніх, тобто бухгалтерських, витрат) називають бухгалтерським. Економічний прибуток (наднормальний прибуток) дорівнює різниці між загальним виторгом і повними витратами товаровиробника (застосованими витратами чи економічними витратами).

Не відкидаючизагального підходу до оцінки ефективності як ходувиробництваз мінімальними витратами – ключового розуміння при ухваленні рішення про те, як робити, Е. Дж.Долан і Д. Линдсей використовують також поняття економічної ефективності у виробництві й розподілі [34].

Категорія ефективності у виробництвіпередбачає запобігання втратам з погляду підприємця і трактується як “ситуація, у якій при наявному рівні знань і даній кількості продуктивних ресурсів неможливо зробити більшу кількість одного товару, не жертвуючи при цьому можливістю зробити певну кількість іншого товару“.

Ефективність у розподілі розглядається як “ситуація, у якій неможливо шляхом перерозподілу наявних кількостей благ задовольнити бажання однієї людини, не завдаюси цим збитку задоволенню бажань іншоїлюдини“.

Якщо ефективність у виробництві розглядається з погляду вигідності для вкладника ресурсів, то ефективність у розподілі – з погляду справедливого і вигідного розподілу між споживачами певної кількості продукту. Обидва аспекти ефективності в цьому разі не стосуються економічної ефективності виробництва конкретного товару, виконання визначеної роботи чи послуги.

Автори повертаються до категорії економічної ефективності виробництва товару, використовуючи поняття “порівняльна перевага”.

Принцип порівняльної переваги у виробництві товару характеризує здатність виконувати роботу чи випускати товар з відносно меншою альтернативною вартістюі. Остання виступає як вартість виробництва товару чи послуг, вимірювана з погляду втраченої можливості займатисянайкращим з доступних альтернативних видів діяльності. Порівняльна перевага застосовується в будь–якому масштабі: на рівені підприємства, регіону чи країни.

Проаналізуємо методи вимірювання одного з узагальнювальних показників, використовуваних на підприємствах США – продуктивності праці. Цей термін є, по суті, синонімом терміна“ефективність виробництва” [22; 44; 60; 140].

Основною вихідною формулою для розрахунку продуктивності праці в американській теорії є залежність:

Продуктивність праці (ПП) =  , ,

що на практиці виражається різноманітним набором показників. Показники продуктивності праці поділяють на натуральні та вартісні. Вартісні, у свою чергу, – на показники продуктивності праці з вимірюванням продукції за повною вартістю і за її частиною, та показники продуктивності праці звключенням у знаменник поточних витрат чи застосовуваних ресурсів.

Логічно вони єнаслідком багатофакторної моделі:

. .

Теоретично кількість таких показників дорівнює кількості ресурсів, але на практиці застосовують три основних:

; ;

; ;

. .

Для всіх трьох показників як обсяг продукції може виступати: продукція, що зроблена по повній вартостічи по чистій вартості; продаж в у поточних чи постійних цінах; натуральні види продукції; надані послуги за вартістючи за натурою; сукупний випуск товарів і послуг.

Для часткового показника продуктивності праці найбільш поширеними є такі форми: випуск на одну відпрацьовану чи оплачену годину (за ставками поточного чи базового періоду); випуск на одногозайнятого (з обліком і без частково зайнятих).

Як розрахунок, так і використання показника матеріаловіддачіне має помітних відмінностей від використання аналогічного показника у вітчизняній практиці. Зазвичаййого застосовуютьутаких формах: випуск на один долар матеріальних витрат; випуск на один долар у постійних цінах.

Але найчастіше його використовують як показник матеріаловіддачі одного з основних видів матеріальних витрат, насамперед, таких, таких як енерговіддача, тобто випуск продукції на одиницю витраченої енергії (у натуральномучивартісномувираженні).

Для капіталовіддачізастосовують три основні форми: випуск на один долар, внесенийдо основного капіталу; випуск на один долар амортизації; випуск на однумашино–годину.

Крім узагальнювальних, на підприємствах США використовуються часткові показники, основані на аналізі звітів про доходи й витрати балансового звіту підприємства [40]. Ці показники характеризують ділову активність підприємства.

Насамперед, це коефіцієнти ліквідності;відношення між капіталом (підсумок балансу) й основним капіталом, капіталом і всіма борговими зобов'язаннями підприємства; термін кредитування кредитів, коефіцієнт оборотності товарів, коефіцієнт оборотності капіталу, співвідношення між сумою продажів і постійних статей[40].

Коефіцієнти ліквідності (платоспроможності)

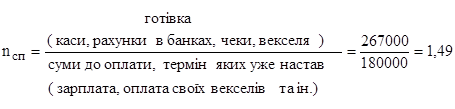

1. Коефіцієнт здатності компанії заплатити готівкою в цей момент часу (nсп

):

. .

Справив компанії йдуть добре, якщо nсп

> 1.

2.Коефіцієнт здатності компанії nкр

заплатити за короткостроковими борговими зобов'язаннями:

Якщо графік виплати й одержання боргів не дотримується чи складенй невдало, то показник може бути несприятливим.

3. Найважливішим показником ліквідності вважають коефіцієнт ліквідності оборотного капіталу. Він дорівнює відношенню всіх статей оборотного капіталу до короткострокових боргових зобов'язань:

. .

Третій показник означає, що фірма має потенційні можливості погасити кожен долар по короткострокових і середньострокових боргових зобов'язаннях 1,69 долара із своїх поточних активних статей. В американській практиці вважаєтьсясприятливим, якщо коефіцієнт дорівнює чи перевищує 2,0. Якщо він дорівнює 3 чи 4, це вважаєтьсяненормальним і свідчить про занадто великі розміри оборотного капіталу.

4. Показник рентабельності власного капіталу:

. .

Показник вважаєтьсягарним, якщо дорівнює 12%.

5. Чиста рентабельність обороту:

. .

Цей показник використовуються для оцінки ефективності випуску виробів фірми для порівняння її загальної ділової активності з іншими фірмами галузі. У США вважаєтьсягарним показник, який дорівнює 4% . По суті, він виражає прибутковість продукції.

6. Доход на одну акцію:

. .

Власники акцій та інвестори розглядають цей показник як індикатор фінансової стійкості своїх інвестицій. Якщо він протягом тривалого часу не зростає, це свідчить про занепад бізнесу.

Для аналізу фінансово–господарської діяльності також використовують інші показники.

7. Рентабельність усіх вкладених коштів:

. .

8. Валова рентабельність обороту:

. .

9. Оборотність капіталу:

. .

10. Оборотність основного капіталу:

. .

11. Інтенсивність використання сировини й матеріалів (матеріалоємність):

. .

12. Інтенсивність витрат на утримання персоналу (зарплатоємність):

. .

13. Оборотність дебіторської заборгованості:

. .

14. Тривалість одного обороту капіталу:

. .

15. Оборотність власного капіталу:

. .

16. Показники амортизації:

1) Рівень покриття капітальних вкладень за рахунок амортизаційних відрахувань (%):

. .

2) Середній відсоток амортизації основного капіталу в звітному періоді (середня норма амортизації):

. .

3) Тривалість амортизаційного періоду:

. .

Більшість коефіцієнтів не має нормативних значень. Завданя тих, хто виконує аналіз господарської діяльності – стежити за їх значенням, порівнювати їх у різні періоди роботи фірми з їх значеннями в інших фірмах і галузях.

Структура капіталу. Структуру капіталу багато в чому визначає профіль підприємства. У роботі промислового підприємства основний капітал буде перевищувати оборотний капітал. Необхідно стежити за структурними пропорціями капіталу, тому що від них залежить мобільність фінансового управління, аналізувати їх динаміку та взаємозв'язок з іншими показниками, особливо з тими, щовідображають рентабельність.

17. Коефіцієнти, що оцінюють структуру капіталу:

. .

. .

. .

Аналіз ефективності капіталовкладень. Вигідно чи невигідно вкладати гроші в той чи інший проект? Скільки можна брати в борг? Як порівнювати комерційну привабливість кількох проектів? На ці запитання допомагає відповісти аналітична робота, що складається з трьох фаз: визначення рентабельності інвестицій, визначення співвідношення низки фінансових коефіцієнтів та визначення комерційного ризику.

Рентабельність інвестицій є мірилом ефективного використання фондів. Цей показник виражається у відсотках і визначається діленням прогнозованих річних прибутків на суму всіх активів, використовуваних у проекті.

Для оцінки співвідношення фінансових показників використовують відношення суми боргів фірми до суми всіх інвестицій по проектах.

Для управління фінансами в акціонерних компаніях використовують три коефіцієнти: заборгованості, фінансування, напруженості [40].

18. Коефіцієнт заборгованості:

. .

Це значить, що на кожен долар власного капіталу фірми приспадає 2,4 долара позикових коштів.

19. Коефіцієнт фінансування:

. .

Тобто на кожен долар позикового капіталу фірма має 0,41 долара власних коштів.

20. Коефіцієнт напруженості:

. .

Тут на кожен долар усього капіталу (оборотний + основний) приходиться 0,7 долара позикових коштів.

Головне, що відображають ці коефіцієнти, – рівень залежності компанії від позикового капіталу. Чим вищою єпитомавага власного капіталу, тим вище фінансова стабільність фірми і більшесвободи для управління нею. Фірмі не потрібно постійно піклуватися про обов'язкові платежі йвид відсотків по кредитах, а також по інших боргових зобов'язаннях.

21. Для визначення ролі капіталу у структурі капіталів фірми розраховують показники покриття [40].

Перший показник показує, наскільки власний капітал пов'язаний з основним:

. .

Другий показник свідчить про те, яка частина основного капіталу покривається за рахунок позикового капіталу:

. .

Аналіз показників, використовуваних на підприємствах США для оцінки ефективності їх роботи та ділової активності, свідчить про те, що поряд з узагальнювальними розраховуються часткові й додаткові показники. Часткові показники характеризують економічну ефективність використання окремого фактора виробництва, а додаткові – ділову активність підприємства, його фінансовий стан. Теоретичні підходи зарубіжних авторівдо розрахунку бухгалтерських (зовнішніх) та економічних (внутрішніх) витрат виробництвакореспондуютьсяіззмістом собівартості, зумовленої економічними елементами витрат, і поняттям суспільних (повних) витрат, що включають, крім витрат виробництва, нормативний прибуток, що розглядається в економічній теорії України.

1.3. Передумови дослідження економічної ефективності діяльності промислових підприємств

Аналіз свідчить, що для оцінки ефективності виробничо–господарської діяльності підприємств використовують систему показників. Вона має включати як часткові, так йузагальнювальні показники ефективності. Узагальнювальний показник має дати інтегральну оцінку, що характеризує ефективність використання всіх видів ресурсів (витрат) підприємства.

Жоден з перерелічених економічних показників не може бути узагальнювальним, тому що результат діяльності не відповідає сукупним витратам. Узагальнювальний показник повинний по побудові відповідати принципам, що будуть розглянуті в другому розділі дисертації.

Розглянемопропозиції, наявні в економічній літературі, щодоформування узагальнювальних показників економічної ефективності на рівні народного господарства та підприємства.

Основи формування теорії ефективності виробництва, що характеризує співвідношення результатів і витрат, варто зарахувати до моменту аналізу двох факторів товару: споживної вартості і вартості, розкритої К. Марксом [79, с.48–50]. Формуючи економічні закони економії часу і зростання продуктивної сили праці в розрахунку на одиницю споживаної вартості, К. Маркс відзначає: “Узагалі, чим більше продуктивна сила праці, тим меншим є робочий час, необхідний для виготовлення відомого виробу, тим меншою є кристалізована в ньому маса праці, тим менше його вартість” [79, с.49].

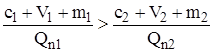

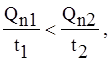

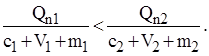

Ми вважаємо, що математична інтерпретація закону економії часу може бути представлена виразами:

; ;

, ,

де t1

/Qn

1

; t2

/Qn

2

– витрати часу на випуск одиниці споживної вартості Qn

1

, Qn

2

у базовому і новому періодах;c1

і с2

– постійний капітал у базовому і новому періодах;V1

і V2

– змінний капітал у базовому і новому періодах;m1

і m2

– додана вартість убазовому і новому періодах.

Закон зростання продуктивної сили праці, по суті, взаємозалежний із законом економії часу і може бути представлений виразами:

Ми вважаємо, що математичне подання законів економії часу і зростання продуктивної сили праці дає можливість визначитися, що являє собою показник загальної (абсолютної) і порівняльноїекономічної ефективності виробництва.

Теорія ефективності набула розвитку у 19–20–х роках. Це було зумовлено вирішеннямзавдання раціонального використання капітальних вкладень, порівняння варіантів при розробці проектів будівництва електростанцій, залізниць, меліоративних споруд. У середині 19–20–х років проблема ефективності починає ставитися як проблема визначення ефективності капітальних вкладень по окремих галузях і промисловості в цілому, що зумовлюється потребами практики: індустріалізацією країни, реконструкцією народного господарства в умовах дефіциту матеріальних ресурсів. Згодом проблема ефективності стає все ширшою, і, нарешті, полеміка щодо неї переростає у суперечку про народногосподарську ефективність.

Предметом дискусій, що проходили в Інституті промислово–економічних досліджень ВСНХ СРСР, Інституті економічних досліджень Держплану СРСР, Комуністичній академії, були вузлові питання – зміст категорії ефективності суспільного виробництва, критерії та показники ефективності на рівні суспільствата підприємства, способи її вимірювання тощо. Активну участь в обговоренні взяли Г.Абезгауз, В. Акуленко, М.Барун, Г. Бурштейн, Ф.Вінник, Р. Гольдберг, А. Калмановський, В.Красовський, Л. Літошенко, Ю. Митлянський, П. Маслов, С. Розентул, Я. Розенфельд, А. Сегаль, М.Сміт–Фалькнер, С. Струмилін, Ш.Турецький, Г. Фельдман, Н.Шапошніков, Л. Юшковта інші. Однак у той час економістам не вдалося дійти згоди, багато їх цікавих думок не були зрозумілими сучасників [12; 23; 29; 30; 70; 71; 131].

Дискусії виявили різні підходи до питання про сутність, критерії, показники ефективності та методики її обчислення. Ці розбіжностізнайшливідображення під час обговорення проблем генерального плану. Особливі суперечки викликало питання про зміст поняття ефективності. У найзагальнішомувигляді ефективність визначалася як одержання якого–небудь результату від зроблених витрат,співвідношення результатів і витрат праці. Однак уже тоді багато економістів справедливо відзначали недостатність подібного тлумачення, його невизначеність, відсутність у ньому соціально–економічного змісту. Таку точку зору висловлював, зокрема, Г.Абезгауз: “Зверталасяувага на необхідність не тільки розглядати економічний ефект від зроблених витрат, а й оцінювати його з погляду народногосподарських інтересів”. Деякі автори, наприклад, Л.Літошенко, пов'язували питання про ефективність зрівнем реалізації метивиробництва, максимуму задоволення суспільних потреб.

У ході дискусії Г. Бурштейн, А. Колдобський, Л. Літошенко, Я.Розенфельдта інші порушили питання про необхідність розмежування критеріїв ефективності на рівні суспільствата підприємства.

Більшість економістів у той час вважала, що принцип рентабельності не може бути керівним при поділі суспільної праці і капітальних вкладень між різними галузями народного господарства. Такої позиції дотримувалися й економісти старої школи. Наприклад, Л. Літошенко вважав, що планове господарство має керуватися, насамперед, принципом найменших витрат, а не найбільшої маси прибутку. Він писав: “Функціонально побудоване народне господарство, що ставить собі певні соціально–економічні цілі, не може керуватися механічною гонитвою за найбільш вигідним застосуванням капіталу” [70]. Н. Шапошніков вважав, що принципом рентабельності на рівні народного господарства можна керуватися тільки у разі збігу інтересів підприємства й суспільства. В умовах, коли такого збігу немає, рентабельність не може бути критерієм народногосподарської ефективності. Він указував на можливість відступу від принципу рентабельності, якщо витрати пов'язані з віддаленими результатами. На його думку, у цьому разі критерієм мають бути інтереси всієї нації, задоволення потреб майбутніх поколінь [131].

Водночас багато економістів допускали рентабельність як критерій ефективності господарської діяльності підприємства. Такого погляду дотримувалися А. Колдобський, Я.Розенфельд та інші. Деякі вчені робили застереження, що при соціалізмі не можна перетворювати прибутковість підприємства на єдине джерело його права на існування. Такі ідеї були висловлені, зокрема, В. Мілютіним. Певною мірою така позиція відображала негативне ставлення до вартісних категорій в умовах соціалістичного господарювання, що існувало в ті роки.

Багато суперечок породжувало питання про показники ефективності, уролі яких пропонувалися: продуктивність праці, собівартість, фондовіддача, зниження матеріалоємності, трудомісткості тощо. Велику полеміку викликав показник фондовіддачі. Окремі економісти закликали “раз і назавжди усунути цей нікчемний і небезпечний показник з теорії і головне – з нашої практики”. Інші в менш категоричній формі говорили про недоцільність застосування цього показника на практиці на тій підставі, що зростання технічного прогресу може супроводжуватися в окремі періоди спадом фондовіддачі. Однак саме по собі це ще не може бути оцінене як зниження ефективності виробництва [23]. Водночас ряд економістів (Ф. Вінник, А. Кристін, В.Красовський, Я. Розенфельд та інші) підкреслювали важливість використання фондовіддачі як одного з показників ефективності капітальних вкладень. У ті роки єдиної думки з приводу використання цього показника економісти не дійшли.

У більшості випадків підхід до показників не виходив за межі оцінки техніко–економічної ефективності, однак окремі економісти питання про них ставили в аспекті соціально–економічної ефективності. Це знайшло відображення в працях Л.Літошенко, Ю. Мітлянського,С. Струмиліна, Г. Фельдмана. Було поставлено проблемуіснування однакової системи оцінкита кількісного вимірювання ефективності на рівні як підприємства, галузі, так і народного господарства в цілому. Деякі економісти спрямовували зусилля на вироблення єдиного синтетичного показника ефективності чи намагалися представити в єдиній формулі різні її показники [29; 30]. Ці спроби Г. Абезгауза, М.Баруна, Р.Гольдберга, А. Колдобського, Ю.Мітлянского, Г. Руденка, М.Сміт–Фалькнер, Н. Шапошнікова, Л.Юшкова й інших не були доведені до кінця, хоча постановку питання про єдиний інтегральний показник ефективності варто оцінити позитивно [28].

У дисертації не ставиться на меті аналіз розвитку теорії економічної ефективності виробництва. Ці питання вже вирішені деякими авторами [54]. Завдання полягає в тому, щоб виявити, коли вперше автори висунули ідею узагальнювальної оцінки ефективності, визначення взаємозв'язку часткових показників економічної ефективності в єдиному інтегральному, синтетичному показнику.

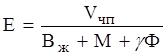

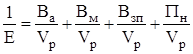

На рівні народного господарства як узагальнювальний показник економічної ефективності виробництва вчені пропонують використовувати співвідношення [94]:

, ,

де Vчп

– чистий продукт з урахуванням його складу і якості;

Вж

– витрати живої праці;

М– поточні витрати упредметненої праці;

Ф– одноразові вкладення у виробничі фонди;

– коефіцієнт приведення до єдиної розмірності, що дає змогу підсумовувати витрати і вкладення. – коефіцієнт приведення до єдиної розмірності, що дає змогу підсумовувати витрати і вкладення.

Цей підхід концептуально відображає сутність будови показника, але скористатися ним на практиці неможливо, тому що не зрозуміло, як виразити коефіцієнт приведення. Не ясно, що являють собою витрати живої праці. Формула відрізняється за будовою від математичного виразу закону продуктивної сили праці. Відсутній критерій (граничний норматив) судження про ефективність.

Такої ж точки зору дотримуються Т.С. Хачатуров, А.С.Толкачов, Б.П.Плишевский. Вони вважають, що ефективність варто розглядати через критерій максимізації національного доходу при заданих ресурсах на його виробництво [120; 139].

На практиці для оцінки ефективності суспільного виробництва використовують відношення національного доходу до кількості працівників [139]. Ця формула найбільшою мірою відповідає змістові економічних законів хоча б з тієї причини, що національний дохід – це результат витрат живої праці, тобто результати відповідають витратам. Однак по цьому розрахункує такі зауваження:

1. Враховані не всі результати й витрати праці.

2. Відсутній критерій судження про ефективність.

Інші дослідники – Г.М. Сорокін, В.Н. Черковець, В.А. Мєдвєдєв, Е.П. Дунаєв – вважають, що в національному доході враховується тільки частина продукту, необхідного суспільству. Авансовані витрати праці зіставляються не з усім виробленим продуктом [37; 77, с. 142–144].

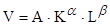

Дослідження ефективності суспільного виробництва буде неповним, якщо не розглянути виробничі функції, що характеризують залежність випуску продукції від факторів виробництва [141]. Першим варіантом таких функцій є виробнича функція Кобба – Дугласа, що розглядає залежність обсягу виробництва тільки від двох факторів – капіталу і праці:

, ,

деV – обсяг виробництва;

К – виробничі фонди;

L – робоча сила;

А – коефіцієнт пропорційності чи масштабності;

– коефіцієнти еластичності обсягу виробництва по капіталу та праці, що характеризують приріст обсягу виробництва, який припадає на 1% приросту відповідного фактора виробництва. – коефіцієнти еластичності обсягу виробництва по капіталу та праці, що характеризують приріст обсягу виробництва, який припадає на 1% приросту відповідного фактора виробництва.

Цей вираз був удосконалений рядом дослідників, у тому числі економістами Р. Солоу, Е. Денісоном, А.І. Анчишкіним, С.М. Вєшнєвим, П.Ф. Почкіним, Ю.Л. Штерном, які запропонували враховувати у вигляді особливих коефіцієнтів такі фактори, як кваліфікація працівників, технічний рівень виробництва тощо.

У підсумку функція Кобба–Дугласа набулатакогозагального вигляду:

, ,

де еRt

– фактор, щовідображає вплив якісних зміні у виробництві, у тому числі технічного прогресу.

Виражена в показниках середньорічних темпів приросту, функція перетворює і має такий вигляд:

, ,

де Іо,

Ік

, Іч

– відповідно, темп приросту продукції, виробничих фондів, робочої сили;R – комплексний показник зростаннясукупноїекономічної ефективності усіх факторів виробництва [141, с. 367].

Якщо використовувати виробничу функцію Кобба–Дугласа, то ефективність суспільного виробництва можна виразити, на думку автора дисертації, відношеннямобсягувиробництва (у грошовомувираженні) до витрат:

Вище розглянуто математичні моделі формування показника економічної ефективності на рівні народного господарства. Для рівня підприємства є інші пропозиції.

У теорії та на практиці як узагальнювальному віддають перевагу рівню рентабельності виробництва [138]. Таке твердження є суперечливим через різні причини. По–перше, прибуток не є результатом тільки оборотності виробничих фондів. По–друге, цей показник (чисельник) може збільшуватися за рахунок зростання цін, тоді як інші показники ефективності можуть погіршуватися, тобто фондовіддача, матеріаловіддача, продуктивність живої праці будуть знижуватися. По–третє, за період, у який буде отримано прибуток, оборотні кошти здійснять ряд оборотів, а основні засоби прослужать тільки частину терміну служби. По–четверте, автор дисертації вважає, що для цілей вимірювання ефективності діяльності підприємства основні й оборотні кошти не можна складати, незважаючи на те, що ці складові вимірюються в гривнях.

І останнє. Як випливає з теорії трудової вартості, а також досліджень закордонних авторів [34; 79; 92], прибуток є складовою витрат. У зв'язку із цим усі показники рентабельності (крім рентабельності продажів) являють собою відношення витрат до витрат і вважати їх показниками ефективності не слід. Прибуток являє собою перевищення виторгу над бухгалтерськими витратами і джерелом ряду витрат. Якщо перенести кожну з цих витрат у витрати, то вони збільшаться. Автор дисертації дотримується точки зору тих учених, які вважають, що прибуток є частиною витрат живої праці, вираженої в грошовій формі. Прибуток – це неоплачена праця, частина вартості товару, тобто частина економічних витрат виробництва.

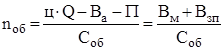

Для оцінки діяльності підприємства Ц.Г.Огонь пропонує ввести коефіцієнт активності витрат, обумовлений як відношення активних витрат до собівартості продукції [88]. При цьому під активними витратами розуміються витрати на оплату праці, впровадження нових технологій. Такий показник має право на існування,однак зарахувати його до узагальнювального не можна. Він не відображає загальні результати роботи підприємства й ресурси (витрати) на їх одержання.

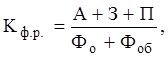

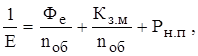

В останній період в економічній літературі знайшла відображення категорія “економічна ефективність фінансових результатів” [118; 134]. Так, С.Ф. Покропивний вважає, що серед показників ефективності виробництва (діяльності) варто виділити групу показників ефективності використання фінансових коштів (оборотних коштів та інвестиційних) [134, с.454].

Значну увагу приділили цій категорії А.В. Чупіс і С.Н.Закоморний [118; 130]. Особливість цього підходу полягає в тому, що на думку авторів, “ефективність фінансових ресурсів” включає й “ефективність виробництва” [130, с.61]. У чому полягає сутність підходу? Автори вважають, що узагальнювальним показником оцінки ефективності використання фінансових ресурсів підприємства має бути ресурсовіддача, яку слід визначати відношенням доходу підприємства до середньорічного обсягу його фінансових ресурсів. Під доходом підприємства як результатом виробництва, розуміють перенесену вартість – для основних фондів, і нововироблену вартість – для живої праці. Фінансові ресурси представляють як сукупність вартості основних й оборотних коштів. Узагальнювальний показник записують у такій формі:

де Кф.р.

– коефіцієнт використання фінансових ресурсів;

А – повні амортизаційні відрахування;

З – заробітна плата працівників підприємства;

П – балансовий прибуток підприємства;

Фо

– середньорічна вартість основних засобів;

Фоб

– середньорічна вартість оборотних коштів підприємства.

Важко повністю погодитися зпропозиціями авторів цього дослідження, зважаючи на такі причини.

1. Взявши за основу формування показника економічної ефективності відношення результату до витрат, автори підмінили результати витратами, включивши в них амортизацію, витрати на оплату праці та прибуток. Наприклад. Хіба відношення амортизації до вартості основних фондів є показникомекономічної ефективності? Адже це не що інше, як норма амортизації, тобто кількість оборотів основних фондів на рік.

2. Суперечливимєуявлення авторів про те, що заробітна плата і прибуток характеризують міру використання оборотних коштів. Адже вони покликані забезпечити кругообіг матеріальних витрат, оплату праці, беруть участь у формуванні прибутку. Але прибуток не єнаслідком функціонування тільки оборотних коштів.

3. Основні фонди й оборотні кошти– це невсі витрати живої й упредметненої праці, необхідні для випуску продукції.

4. У витратах не враховано нематеріальні активи як елемент ресурсів.

5. На думку Л.П. Драгуна, найбільш узагальнювальну оцінку ефективності виробництва дає коефіцієнт граничного рівня чистого прибутку [36]. Його визначають відношенням чистого прибутку до обсягу товарної продукції. Для вирішення завдань внутрішньо–господарського оперативного аналізу Л.П. Драгуна пропонує співвідношення зведених річних витрат і обсягу товарної продукції. Зведені річні витрати розраховують при цьому як суму витрат виробництва й величини основних фондів, оборотних коштів і трудових ресурсів, виражених з урахуванням коефіцієнтів зведення. Ці коефіцієнти визначають відношенням величини податків (ПДВ, податок на прибуток, на землю, акциз та інші) до вартості, відповідно, основних фондів, оборотних коштів і фонду заробітної плати з нарахуваннями [36].

Цяпропозиціяєсуперечливою через різні причини. По–перше, відсутній критерій для судження про ефективність ухваленогорішення. По–друге,коефіцієнт граничного рівня чистогоприбутку (читай– рентабельність товарної продукції) єчастковим показником хоча б з тієї причини, що прибуток не є результатом (наслідком) випуску товарної продукції (причина). По–третє,автори випустили з уваги, що зведені річні витрати мають виражати витрати живої й упредметненої праці на випуск продукції. По–четверте,випущено з виду, що оборотні кошти забезпечують оборот матеріальних витрат, реалізацію продукції й оплату праці. Іншими словами, оборотні кошти містятьчастину витрат живої праці, тому відбувається подвійнеобрахування при обліку трудових ресурсів.

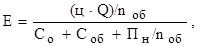

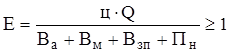

Значний інтерес становитьпропозиціяP.M. Пєтухова щодо оцінки ефективності промислового виробництва [93, с. 22]:

де Е – коефіцієнт економічної ефективності виробництва;

Vв

– річна валова продукція, обчислена в порівнянних оптових цінах;

З – сукупні зведені витрати;

В – річні виробничі витрати даного виробничого підрозділу;

Ен

– нормативний коефіцієнт економічної ефективності капітальних вкладень;

Со

– середньорічна вартість основних виробничих фондів;

Соб

– оборотні кошти;

Ке

– економічна оцінка кадрів.

Тут Ке

трактується як витрати на професійну підготовку кадрів, як капітальні вкладення в підготовку кадрів.

P.M. Пєтухов вважає, що запропонований показник можна використовувати для порівняння економічної ефективності роботи підприємств різних галузей.

Дамо критичну оцінку ційпропозиції. Власне кажучи, показник відображаєвідношенняобсягу валової продукції і витрат, необхідних для випуску. Отже, критерієм вибору варіанта має бути умова, при якій чисельник перевищує знаменник, тобто показник більше (дорівнює) одиниці. Але такий станповиннен спостерігатися в кожному господарюючомусуб'єкті, коли результати виробництва перевищують зведені річні витрати на їх виробництво. Якщо ця умова не виконується, то підприємство працює збитково. З цього варто зробити висновок: даний показник для порівняння економічної ефективності роботи різних підприємств не підходить. Це перше. Друге. Нормативний показник економічної ефективності капітальних вкладень відсутній у статистичній і фінансовій звітності підприємства. Третє. Автор випустив з уваги, що добутокЕн

(Со

+ Со

б

+ Ке

) являє собою нормативний прибуток, виражений у частках від капітальних вкладень. Четверте. Капітальні вкладення в живу працю уже враховуються частково в оборотних коштах, тому відбувається подвійнеобрахування при обліку витрат. П'яте. Спроба автора податизведені річні витрати у виглядіресурсно–затратного підходу до оцінки економічної ефективності виробництває неправомірною. Це затратний підхід. Тільки частина витрат живої праці у вигляді нормативного прибутку виражена в частці від ресурсів.

Аналіз методів вимірювання показників економічної ефективності діяльності підприємства дає змогу зробити таківисновки:

1. В економічній літературі для оцінки економічної ефективності використовується система часткових показників, що характеризують результативність роботи підприємства або величини авансованих ресурсів, або величини їх споживання (витрат) у процесі виробництва (табл. 1.7, 1.8, 1.9).

2. У закордонних джерелах єзагальніпропозиції з розрахунку узагальнювального показника, що відображає економічність роботи підприємства і дорівнюєвідношеннюобсягу випуску до обсягувитрачених ресурсів. Для підприємств України економісти рекомендують як узагальнювальний показник використовувати рівень рентабельності виробництва.

3. Економічні показники мають різненайменування. Наприклад, рентабельність продажів називають: рентабельність обороту, комерційна маржа, коефіцієнт прибутковості. У зв'язку із цим ми вважаємо, що необхідно створити державний стандарт на економічну термінологію.

4. Практичних працівників, підприємців для забезпечення тривалості виживання фірми (підприємства) цікавить ефективність виробництва не тільки з погляду збільшення виходу на одиницю витрат за рахунок внутрішніх факторів, а й вплив зовнішніх факторів. Таким чином, ефективність господарської діяльності –це економічна категорія, що залежить від внутрішніх і зовнішніх змінних.

5. Оскільки прибуток є результатом живої праці, отриманим за допомогою засобів і предметів праці, то актуальним вважається питання визначення впливу кожної витратної величини (кожного ресурсу) на розмір одержуваного прибутку.

6.При оцінці ефективності діяльності підприємства автори розглянули не всі варіанти. Запропоновані в економічній літературі показники є частковими. У них весь результат переноситься на один з факторів виробництвачивраховані не всі витрати виробництва. Результат не єнаслідком, а витрати–причиною.