2. Понятие ценной бумаги. История появления ценных бумаг.

С юр. точки зрения, ЦБ является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении. С передачей ценной бумаги переходят все удостоверяемые ею права в совокупности (ст. 142 ГК РФ). Отсутствие обязательных реквизитов или несоответствие ЦБ установленной для нее формы влечет ее ничтожность.

К ЦБ относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг (ст. 143 ГК РФ).

По законодательству ЦБ определен статус вещи, а значит, она может быть объектом сделок.

С эк. точки зрения ЦБ выступает как форма существования капитала, отличная от его товарной, производительной и денежной форм, которая может передаваться вместо него самого, обращаться на рынке как товар и приносить доход.

ЦБ – фин. инструмент, который позволяет привлекать денежные ресурсы, а также могут использоваться в расчетах по сделкам.

В активе баланса проявляется экономическая сущность, ЦБ выступает как товар; в пассиве ЦБ работает как фин. инструмент.

Функции ЦБ:

- повышение ликвидности инвестиций;

- инвестиционная. С помощью ЦБ происходит процесс аккумуляции временно свободных средств и превращение их в инвестиции;

- функция перелива капитала из одной отрасли в другую, из одной сферы производства в другую;

- с помощью государственных ЦБ происходит покрытие дефицита госбюджета;

- информационная. РЦБ служит определенным индикатором экономики в целом.

ИЗ ИСТОРИИ:

Возникновение ценных бумаг как особого объекта имущественного оборота связывают с тем историческим периодом, когда люди, получив необходимость перемещать большие количества товаров и денег, столкнулись с отсутствием экономически оправдавшего себя способа такого перемещения.

Выход нашли юристы, уже в VI - V вв. до н.э. догадавшиеся превратить сами документы, удостоверяющие конкретные сделки, в особого рода товар, особую систему ценностей, не совпадающих ни с товарами в собственном смысле слова, ни с деньгами. До тех пор пока документы о сделках выполнялись на глиняных и восковых табличках, папирусе или пергаменте, они не получали широкого распространения.

Реклама

В VI веке нашей эры в Китае изобретается бумага, а в IX - X вв. рецепт ее производства заносится в Западную Европу. Именно там, в условиях натурального хозяйствования и феодальной раздробленности, чрезвычайно далеких от рыночного хозяйствования, выполненные на бумаге документы по конкретным сделкам получили всеобщее признание и распространение как особые объекты экономического оборота.

История развития рынка ценных бумаг берет свое начало в далеком прошлом, поскольку прообразом первой ценной бумаги можно считать долговые расписки Римской империи, Древнего Китая и других стран древнего мира, где была довольно четкая система документального оформления долговых обязательств. Сам термин ценная бумага возник благодаря тому, что эти документы получили широкое распространение именно в бумажной форме. Пример: В Средние века феодал, отправляясь в поход в Святую Землю, брал у ростовщика заем, предоставляя взамен долговую расписку, написанную на бумаге. Ценность этой расписки определялась тем, что она удостоверяла обязательство сеньором погасить долг и право кредитора требовать уплаты (payment) долга. Если должники не отдавали долгов, они жестоко карались, в Риме, например, зачастую продавались в рабство. Еще в XVIII-XIX вв. существовала долговая яма, в России в начале XX в. существовали долговые тюрьмы. Такие расписки могли перепродаваться – это были первые финансовые векселя. Векселя были очень широко распространены в Великобритании, Германии и других странах, активно торговавших с Индией, Китаем и др. Вексель являлся очень удобным инструментом расчетов между поставщиками и покупателями, но уже на том этапе становления вексельной системы не обходилось без мошенничества.

Во времена Древнего Рима появился уже первые документы, которые можно было бы назвать отдаленным прообразом акций. Правда, появились они не в сфере торгового и не в сфере коммерческого, а в сфере, если так можно выразиться, “рабовладельческого” капитала. Как правило, это была расписка, выданная одним рабовладельцем другому - хозяину одного раба или группы рабов, переданных этому первому для осуществления работы, главным образом на сельскохозяйственных латифундиях. Эта расписка закрепляла обязанность того рабовладельца, которому поставлялись рабы, отчислять тому, кто этих рабов ему передал в пользование, определенную долю произведенной с их помощью продукции в натуральном или денежном выражении. Эта доля могла выражаться как в процентном отношении от всей произведенной продукции, так и в некотором зафиксированном объеме натуральных или(и) денежных поступлений.

Реклама

Первоначально все ценные бумаги выпускались только в бумажной форме. Однако развитие рыночных отношений привело к новой форме существования ЦБ – бездокументарной.

Вопрос 4:

Формы существования ценной бумаги - это ее существование в бумажной (документарной) или безбумажной (бездокументарной) формах. Первоначально все ценные бумаги выпускались только в бумажной форме, однако развитие рыночных отношений привело к появлению новой формы – бездокументарной, что нашло отражение в ГК РФ (ст.149).

Безбумажная ценная бумага – это не то же самое, что традиционная ценная бумага в виде определенного бумажного бланка. Это уже не бумага, а электронная форма учета владельцев капитала, обладающих заранее обозначенными правами по отношению к пользователю этого капитала.

Документарные бумаги представлены бумагами в бумажной форме (например, вексель, чек) и сертификатами ценных бумаг.

Вторым критерием разделения бумаг по форме является способ установления владельца ценной бумаги. Выделяют бумаги на предъявителя, то есть собственником бумаги признается ее предъявитель; переход права собственности осуществляется простым вручением. Примером могут служить облигации. Второй вид, именные бумаги, где собственник – это лицо, именованное в ценной бумаге. Переход прав на основе договора цессии. Примером служат акции! И наконец третий вид – ордерные ценные бумаги. Собственником признается лицо, поименованное в ц.б. или названное его приказом. Передача права собственности происходит на основе индоссамента (передаточной надписи). Примером служит вексель, чек.

Все именные бумаги являются только бездокументарными.

А дальше см сами!!!

5. Классические виды ЦБ и их характеристика

Акции, облигации – из лекции (определение, характеристики).

Государственные ценные бумаги.

Государственные ценные бумаги являются финансовым инструментом, обслуживающим государственный внутренний долг, и представляют собой облигации и векселя Министерства финансов РФ.

Рынок государственных ценных бумаг является исключительно важным элементом экономической структуры страны с рыночной экономикой. Для государства он представляет собой механизм привлечения инвестиционных ресурсов, а для инвесторов является выгодным и надежным направлением вложения денежных средств. Поэтому объем операций со всеми видами государственных ценных бумаг на российском фондовом рынке до августа 1998 г. составлял более 95% 'от общего объема, операций, совершаемых на фондовом рынке в настоящий момент.

Федеральные государственные ценные бумаги

Федеральными государственными ценными бумагами признаются ценные бумаги, выпущенные от имени Российской Федерации.

Эмитент.

Решение об эмитенте ценных бумаг Российской Федерации принимается Правительством РФ. Эмитентом ценных бумаг Российской Федерации выступает федеральный орган исполнительной власти, являющийся юридическим лицом, к функциям которого отнесены составление и исполнение федерального бюджета.

Министерство финансов РФ от лица Российской Федерации выступает заемщиком, а генеральным агентом по обслуживанию выпусков государственных ценных бумаг является Центральный банк Российской Федерации (Банк России). Эмиссия государственных ценных бумаг осуществляется в соответствии с Законом РФ «О государственном внутреннем долге Российской Федерации» в пределах лимита государственного внутреннего долга, установленного федеральным законом о федеральном бюджете на соответствующий финансовый год. Все выпуски облигационных займов заносятся в Долговую книгу Российской Федерации. . Заемщик берет на себя ответственность своевременно и в полном объеме переводить сумму, необходимую для выполнения платежных обязательств. Исполнение обязательств эмитента по федеральным государственным ценным бумагам осуществляется согласно условиям выпуска этих ценных бумаг за счет средств Российской Федерации.

Таким образом, эмитентом на рынке государственных ценных бумаг выступает государство в лице Министерства Финансов РФ. Первичное размещение облигаций, впрочем, так же как и погашение, осуществляется Центральным банком РФ по поручению Министерства Финансов РФ.

Инвестор.

Инвестором на рынке государственных ценных бумаг может быть любое юридическое или физическое лицо, приобретающее облигации и имеющее право на владение ими, резиденты и нерезиденты РФ.

Контролирующий орган.

Контролирующим органом на рынке государственных ценных бумаг выступает Банк России.

Особенность рынка государственных ценных бумаг состоит в том, что он является только биржевым фондовым рынком.

Виды федеральных государственных ценных бумаг

Российские государственные ценные бумаги включают следующие виды ценных бумаг:

.

- векселя Министерства Финансов РФ. (1995 г. – для восстановления коммерческими банками собственных кредитных ресурсов взамен погашенных ими централизованных кредитов и процентов по ним Центральному банку РФ без уплаты средств заемщиками; срок 10 лет, 10% годовых, документарная форма на бланке простого векселя);

- облигации внутреннего займа РСФСР 1991 г. («Апрель», «Октябрь»). (1.07.91 – сроком на 30 лет – облигация достоинством 10 руб. владельцам выплачивался доход по плавающей процентной ставке);

- облигации российского внутреннего выигрышного займа 1992 г. (обмен облигаций государственного внутреннего выигрышного займа 1982 г. – 9% годовых – 10 лет, номинал 0,5 руб., 1 руб. и 10 руб. Обращение закончилось в 2002 г.);

- государственные жилищные сертификаты;

- валютные облигации Министерства финансов РФ (для погашения внутреннего валютного долга);

- государственные краткосрочные бескупонные облигации (эмитент – МинФин, а банк России – гарант, бездокументарная форма, номинал 1 тыс. руб., срок 3, 6 и 12 месяцев, размещение ГКО происходит с дисконтом, а погашение по номинальной стоимости);

- облигации федерального займа с переменным купонным доходом;

- облигации федерального займа с постоянным купонным доходом;

- облигации федерального займа с фиксированным купонным доходом (ОФЗ-ФД);

- облигации федерального займа с амортизацией долга (ОФ-АД);

- облигации государственного сберегательного займа РФ;

- облигации Золотого займа ОФЗ-9999; .

- облигации государственного нерыночного займа;

- восстанавливаемые ценные бумаги;

- золотые сертификаты.

Ценные бумаги Центрального банка РФ:

Облигации, относимые к разряду краткосрочных именных ЦБ, предоставляют владельцу право на получение номинальной стоимости, выплачиваемой при погашении выпуска. Номинальная стоимость 1000 руб. облигации выпускаются в документарной форме с обязательным централизованным хранением.

Государственные ЦБ субъектов РФ:

краткосрочные облигации.

Муниципальные ЦБ:

Эмитент – исполнительный орган местного самоуправления.

Эмиссия государственных и муниципальных ЦБ.

Могут быть выпущены в виде облигаций или иных ЦБ, относящихся к эмиссионным ЦБ и должны удостоверять право их владельца на получение от эмитента денежных средств или иного имущества.

Эмиссия может осуществляться отдельными выпусками.

Обязательства должны быть выражены и подлежат погашению в валюте РФ.

8. Характеристика варрантов, опционов.

Первые упоминания об использовании опционов относятся к 1694 г. в Англии. Одни из первых опционы появились также в 17 веке в Голландии. Это были опционы на тюльпаны. В настоящее время на развитых фондовых рынках опционные контракты заключаются на различные товары, валюту, ценные бумаги (включая и производные), фондовые индексы. Резкий рост опционных рынков начался после 1973 г. В настоящее время существуют как биржевые опционы, так и опционы, обращающиеся на внебиржевом рынке.

Опцион – ценная бумага, представляющая собой контракт, покупатель которого приобретает право купить или продать актив поп фиксированной цене в течение определенного срока либо отказаться от сделки, а продавец обязуется по требованию контрагента за денежную премию обеспечить реализацию этого права.

Опцион как экономическое явление представляет собой оформленное договором право купить, продать (или отказаться от сделки) на протяжении договорного срока и по фиксированной договорной цене определенный объем базисного актива либо получить определенный доход от финансового вложения или денежного займа.

Цена, по которой исполняется опцион, называется ценой исполнения, или «страйковой» ценой.

В заключении опционной сделки участвуют две стороны – покупатель и продавец опциона.

Покупатель (держатель) – сторона договора, приобретающая право на покупку или на продажу базисного актива либо на отказ от сделки.

Продавец (надписатель) – сторона договора, обязанная поставить или принять предмет сделки по требованию покупателя.

При покупке опциона покупатель уплачивает продавцу премию. Опционная премии – это цена приобретения опциона.

Премия состоит из двух компонентов – внутренней стоимости и временной стоимости.

Внутренняя стоимость – это разность между текущим курсом актива и ценой исполнения опциона. Временная (внешняя) стоимость – это разность между суммой премии и внутренней стоимостью опциона.

Для расчетов теоретической стоимости опционов применяются достаточно сложные математические формулы. Две наиболее известные модели определения премии опционов – это модель Блэка-Шоулза и биноминальная модель Кокса, Росса и Рубинштейна.

Существуют различные виды опционов.

С точки зрения сроков: американский

– при котором держатель опциона может реализовать свое право в любое время в пределах опционного срока; европейский

– реализация заложенного в опционе права возможна только при наступлении указанного в опционе срока исполнения обязательств.

В зависимости от того, какие права приобретает покупатель опциона: опцион на покупку – опцион колл

– предоставляет покупателю право купить оговоренный в контракте актив в установленные сроки у продавца опциона по цене исполнения или отказаться от этой покупки; опцион на продажу – опцион пут

- предоставляет покупателю право продать оговоренный в контракте актив в установленные сроки продавцу опциона по цене исполнения или отказаться от этой продажи.

Поскольку цена на базисный актив на наличном рынке постоянно колеблется, соотношение цены спот и цены исполнения опциона может быть разным. В связи с этим выделяют три категории опционов:

Опцион с выигрышем (опцион «в деньгах») – опцион, который в случае его немедленного исполнения принесет прибыль инвестору: call – когда текущая рыночная стоимость заложенных в основе опциона финансовых инструментов выше цены исполнения; put - когда текущая рыночная стоимость заложенных в основе опциона финансовых инструментов ниже цены исполнения.

Опцион без выигрыша (опцион «при деньгах») – опцион, который в случае его немедленного исполнения не окажет никакого воздействия на финансовое состояние инвестора: текущая рыночная стоимость заложенных в основе опциона финансовых инструментов равна цене исполнения.

Опцион с проигрышем (опцион «без денег») – опцион, который в случае его немедленного исполнения приведет инвестора к финансовым потерям: call – когда текущая рыночная стоимость заложенных в основе опциона финансовых инструментов ниже цены исполнения; put - когда текущая рыночная стоимость заложенных в основе опциона финансовых инструментов выше цены исполнения.

Опционы позволяют инвесторам использовать различные торговые стратегии. Простейшими из них являются так называемые синтетические стратегии: сочетание купли/продажи опционов с куплей/продажей базисных активов, например акций. Такие стратегии позволяют инвесторам страховать свои позиции от высокого риска.

С помощью опционов инвестор может также страховаться от роста или падения цены конкретного интересующего его актива.

Существуют и более сложные стратегии, которые формируются за счет одновременной продажи и/или покупки нескольких опционов. К ним относятся комбинации и спрэды.

Комбинация

– это портфель опционов различного вида на один и тот же актив с одним и тем же сроком исполнения с одинаковыми или различными ценами исполнения. Приведем некоторые примеры комбинаций.

Стрэдлл – комбинация опционов колл и пут на один и тот же базисный актив с одинаковой ценой исполнения и сроком истечения контрактов. Покупатель имеет право или купить, или продать по установленной цене в определенный момент в будущем базисный актив, но не то и другое одновременно. Такая комбинация используется тогда, когда ожидаются значительные изменения цены базисного актива в будущем, однако невозможно точно определить, в каком направлении оно произойдет. Продавец стрэдлла рассчитывает на то, что колебания курса будут небольшие.

Стрэнгл – сочетание опционов колл и пут на один и тот же базисный актив с одинаковым сроком истечения контрактов, но с разными ценами исполнения. Привлекательна для продавца, так как открывает возможности получить прибыль при более широком диапазоне колебаний курса акций.

Стрэп = 1 пут + 2 колл с одинаковыми сроками, цены могут быть как одинаковыми, так и разными. Покупатель прибегает к такой комбинации, когда ожидает рост курса актива.

Стрип = 1 колл + 2 пут колл с одинаковыми сроками, цены могут быть как одинаковыми, так и разными. Покупатель прибегает к такой комбинации, когда ожидает снижение курса актива.

Спрэд

– портфель опционов одного и того же вида на один и тот же актив, но с разными ценами исполнения и/или датами истечения, причем по одним из них инвестор выступает в качестве продавца, а по другим – в качестве покупателя.

Кроме разнообразных торговых стратегий, основанных на использовании опционов, существуют также производные финансовые инструменты, включающие в себя черты опционов:

Кэп – соглашение о предоставлении займа с плавающей процентной ставкой, но с гарантией, что она никогда не превысит некоторый определенный уровень. Позволяет заемщику ограничить риск по своим обязательствам.

Флор - соглашение о предоставлении займа с плавающей процентной ставкой, но с гарантией, что она никогда не опустится ниже некоторого уровня. Кредитор ограничивает свой риск от падения процентной ставки.

Коллар – комбинация из двух процентных опционов – кэп и флор. Защищает инвестора от больших колебаний процентных ставок, поскольку устанавливает верхнюю и нижнюю границы изменения процентной ставки.

ОПЦИОНЫ В РОССИИ

Рынок FORTS с 2001 г.: сейчас торгуются:

- опционы на индекс РТС (среднедневной объем торгов - 14 млн. дол.), опцион на фьючерс на индекс РТС. ММВБ планирует запустить торги опционов на фьючерс на индекс ММВБ;

- опционы на фьючерсы на акции Газпрома, РАО ЕЭС, ЛУКойла;

- опционы на фьючерсы на золото.

3.1.2. Опцион эмитента на акцию (фондовый варрант)

Определение.

В соответствии с Федеральным законом «О рынке цепных бумаг» опцион эмитента — это эмиссионная ценная бумага, закрепляющая право ее владельца на покупку в предусмотренный в ней срок и/или при наступлении указанных в ней обстоятельств определенного количества акций эмитента такого опциона по цене, определенной в опционе эмитента.

В мировой практике аналогом российского опциона эмитента на акцию являются фондовый варрант и подписное право, содержание которых аналогично содержанию опциона эмитента. Понятие «опцион» означает наличие права его владельца на покупку акции на заранее установленных условиях, оно характеризуется возможностью выбора выгодного для него момента реализации этого права. В этом смысле название «опцион эмитента» совершенно не логично, так как название «опцион эмитента» дословно означает право выбора у эмитента, а вовсе не у инвестора. Право выбора по эмиссионному опциону имеет его владелец, т. е. инвестор, а не сам эмитент. Думается, что точнее было бы назвать данную ценную бумагу без упоминания эмитента, например, просто «эмиссионный опцион». Однако на рынке могут заключаться опционные сделки на акции между самими участниками рынка (инвесторами, спекулянтами), которые тоже предоставляют права выбора инвестора в отношении покупки (или продажи) акции, но уже у другого, нежели эмитент, участника (другому участнику) рынка, который продал такое право, или «опцион», инвестору.

Основные характеристики.

Опцион эмитента представляет собой ценную бумагу:

• эмиссионную;

• именную;

• бездокументарную (как следствие того, что он относится к именным эмиссионным ценным бумагам);

• срочную или безустановленного срока обращения;

• вторичную — все права данной ценной бумаги сводятся к правам ее владельца на акцию.

Опцион эмитента, как и всякая вторичная ценная бумага, не имеет собственного номинала, так как не представляет собой отчужденный капитал. Но условно в качестве его номинала может учитываться то количество акций, права на которые он выражает.

Ограничение.

По российскому законодательству опционы эмитента могут быть выпущены в количестве не более чем на 5% соответствующего типа размещённых эмитентом акций. В этом смысле они, например, не могут быть использованы для организации льготной подписки акционеров на большее чем 5% акций.

Цена размещения опционов эмитента не может быть меньше поминальной стоимости акций, в которые они конвертируются.

Оплата таких опционов совершается только деньгами.

Фондовый варрант.

Использование опционов эмитента (из-за отсутствия значимой российской практики) рассмотрим на примере их зарубежного аналога — фондовых варрантов, которые очень распространены на мировом фондовом рынке. Последние, правда, могут представлять собой опционы не только на акции, но и на облигации, поскольку для их содержания вид исходной ценной бумаги совершенно безразличен.

Фондовый варрант — это ценная бумага, которая дает ее владельцу право на покупку определенного числа акций (в общем случае и других видов ценных бумаг) какой-либо компании в течение установленного периода времени по фиксированной цене (цене исполнения) .

Условия выпуска.

Условия, на которых выпускается варрант на акции, по сути, могут быть любыми (не противоречащими законодательству), лишь бы они удовлетворяли соответствующие интересы участников рынка и самого эмитента.

Обычно срок существования фондового варранта составляет не менее 10—20 лет или вообще не ограничен.

Обычно срок существования фондового варранта составляет не менее 10—20 лет или вообще не ограничен.

Цена акции, или цена исполнения, фиксируется в варранте обычно на уровне, превышающем текущий рыночный курс акции компании на 15—20%, чтобы владелец варранта не мог им воспользоваться сразу же. Уровень данного превышения зависит от того, как эмитент оценивает перспективы роста курса своих акций, и от тех целей, которых он желает достичь посредством эмиссии варрантов. Цена исполнения может быть неизменной в течение всего срока его существования, может периодически повышаться, например каждые 5 лет, на заданный процент или фиксироваться любым иным способом.

Обращение.

Фондовый варрант продается и покупается на фондовом рынке, точно также, как и любая другая эмиссионная ценная бумага. Если акции компании обращаются на фондовой бирже, то и ее варранты на акции тоже обращаются на бирже.

Текущая рыночная цена варранта зависит, с одной стороны, от существующей на каждый момент времени разницы между рыночной ценой акции и ценой, зафиксированной в варранте, а с другой — от времени, остающегося до истечения срока действия варранта, или от перспектив и ожиданий относительно динамики рыночной цены исходной акции в будущем.

Теоретическая цена варранта определяется на основе модели Блэка—Шоулза и других моделей, используемых для расчета цены опциона или его премии.

В ряде случаев фондовые варранты по условиям их выпуска могут погашаться и самой компанией без обмена на акции, например путем выкупа у владельцев и т.п.

Во всех случаях выпуск фондовых варрантов осуществляется под акции, которые еще только предполагается выпустить в обращение, в течение всего срока обращения (существования) этих варрантов данные акции отсутствуют на рынке, и их появление происходит лишь по мере обмена варрантов на акции.

Применение.

Интерес фондового варранта для инвестора (его владельца) состоит по крайней мере в следующих возможностях:

• приобрести в будущем акцию данного эмитента по фиксированной цене, а не по будущей рыночной цене, которая часто оказывается выше, чем цена, заложенная в варранте;

• получить прибыль в виде положительной разницы между будущей рыночной ценой акций и ее ценой, зафиксированной в варранте. Владелец варранта в устраивающий его момент времени, с точки зрения уровня рыночной цены на акцию предъявляет его акционерному обществу, покупает установленное в нем количество акций по цене, фиксированной в варранте, т. е. по цене исполнения, и затем продает купленные акции по более высокой рыночной цене;

• продать варрант (до окончания срока его действия) на фондовом рынке по устраивающей владельца цене. Дело в том, что в ряде случаев варранты выпускаются компанией в качестве бесплатного приложения при продаже ею своих привилегированных акций или облигаций, что делает последние более привлекательными для рынка, чем их самостоятельный выпуск. Но даже если варрант и был первоначально куплен у компании по какой-то цене, с течением времени его собственная цена будет возрастать, если на рынке происходит рост цен на акции компании. Поэтому спекулятивная прибыль может иметь место не только в случае перепродажи самой акции, купленной по варранту, но и перепродажи самого варранта.

Заинтересованность акционерного общества в выпуске варрантов

на свои ценные бумаги может состоять в следующем:

1) использовании их в качестве альтернативы иным формам вознаграждения персонала:

• руководящего состава компании — в целях повышения его заинтересованности в увеличении прибыльности компании и росте рыночной цены ее акций;

• других работников компании — в целях экономии текущих денежных выплат им в обмен на акции компании в будущем;

2) стимулировании интереса инвесторов к цепным бумагам компании;

3) возможности продажи необходимого количества своих акций в условиях, когда их непосредственная (прямая) продажа по каким-то причинам затруднена;

4) использовании в качестве защиты от недружественного поглощения (захвата) другим участником рынка, поскольку реализация ранее эмитированных варрантов приводит к резкому увеличению числа акций, которые должны быть скуплены.

Отличия фондового варранта (опциона эмитента) от биржевого (или небиржевого) опциона.

На практике всегда имеет место определенное смешение названий и понятий. Фондовый варрант, или по-русски опцион эмитента, свободно обращается на фондовой бирже и в этом смысле есть биржевой опцион, опцион биржевого рынка. Но понятие биржевого опциона имеется и на фьючерсном рынке, активами которого являются фьючерсные контракты и биржевые опционы.

Отличия фондового варранта, как опциона на акции на фондовом рынке, от биржевого опциона на акции на фьючерсном рынке (или от небиржевого опциона) в своей основе состоят в том, что представляют собой стороны сделки в момент появления опциона на рынке: в случае фондового варранта (опциона эмитента) исходными сторонами сделки являются эмитент и инвестор, а в случае обычного опционного контракта — сами участники рынка безучастия эмитента акции. В целом различия сводятся к следующему:

·варрант есть ценная бумага, которая эмитируется (выпускается) компанией, а биржевой опцион — это срочный контракт, заключаемый на фьючерсной бирже (небиржевой опцион заключается вне биржи);

·количество варрантов всегда ограничено размерами предстоящей эмиссии акции, а количество заключенных опционных сделок определяется потребностями только самого рынка;

·варранты выпускаются на длительные сроки, а биржевой (или небиржевой) опционный контракт — это обычно краткосрочный контракт;

·выпуск варрантов означает, что величина уставного капитала компании будет возрастать по мере реализации варрантов их владельцами, а заключение опционных сделок не имеет никакого отношения к капиталу компании; варранты обычно выдаются своим первоначальным владельцам бесплатно, а при заключении опционного контракта («покупке» биржевого или небиржевого опциона) покупатель опциона уплачивает за него премию подписчику (продавцу) опциона.

- 9. характеристика фьючерсов

- Термин «фьючерс»

(от англ. future

— будущее) означает, что контракт заключается на поставку определенного товара (базисного актива), но не сейчас, а в будущем. Говоря проще, фьючерс — это пари, при котором две стороны договариваются, что в такой-то день стоимость определенного товара будет такая-то. Одна сторона утверждает одно, вторая — другое. Они бьют по рукам, а агент берет с них залог, дабы никто не отказался от своих обязательств. Все как в настоящем споре. Затем все ждут истечения назначенной даты. Зарабатывает тот, кто выигрывает спор. Например, вы хотите купить актив, потому что считаете, что он в какой-то момент будет стоить дороже, а другой инвестор желает его продать, потому что уверен, что актив подешевеет. В зависимости от того, как изменяется цена — падает или растет, прибыль начисляется той или иной стороне. Вокруг этой цены и колеблется выигрыш.

- Фьючерс выражает обязательства с обеих сторон. Продавец принимает на себя обязательство поставить актив по зафиксированной в контракте цене к определенной дате, а покупатель принимает обязательства выплатить соответствующую сумму денег.

- Отличительные черты фьючерса:

- 1. биржевой характер, причем фьючерс биржевой инструмент данной биржи и может обращаться только на ней;

- 2. полная гарантия выполнения обязательств со стороны биржи;

- 3. стандартизация по всем параметрам, кроме цены, что значительно повышает ликвидность.

- Из истории

- И фьючерсы, как и опционы, пришли к нам с Дикого Запада. В свое время американские фермеры хотели быть уверенными в том, что смогут продать выращиваемый товар. На деле происходило следующим образом: если цены на зерно падали, то это было выгодно пекарям, ну а если цены повышались, то убытки терпели хлебопромышленники. Со временем производители и потребители научились заранее заключать договоры о поставке определенного товара по определенной цене на определенное время. Городом, где начали заключать первые фьючерсные контракты, стал Чикаго. Именно там фермеры для страхования своих рисков начали заключать предварительные контракты на поставку еще не выращенных сельскохозяйственных продуктов. Для удобства совершения сделок в 1848 г. в городе организовали биржевую площадку и назвали ее Чикагской торговой палатой. Изначально фьючерсный рынок состоял лишь из нескольких фермерских продуктов. Но сегодня во всем мире список торгуемых фьючерсных товаров включает сотни производных инструментов, в который входят металлы (золото, серебро, платина), мясные и зерновые продукты, нефть, а также современные финансовые инструменты — разнообразные процентные ставки, валюта, фондовые и другие индексы (Dow

Jones

, Nasdaq

, S

&

P

500).

- ПРАВИЛА ИГРЫ

- С фьючерсами и опционами работают 2 группы трейдеров (операторов): хеджеры и спекулянты.

- В роли спекулянтов выступают независимые продавцы, в большинстве случаев не имеющие никакого отношения к производственным рискам. Они просто пытаются получить прибыль, заключая фьючерсные контракты на покупку товара, который должен подорожать, или на продажу товара, который должен подешеветь. Движение рынка по фьючерсам очень большое, и спекулянты на этом зарабатывают. Чем больше разброс цен на товар в течение определенного времени, тем лучше для спекулянтов. 99% фьючерсных контрактов на поставку не выходят, чаще включается спекулятивный инструмент. Но в этом есть и положительный момент: спекулянты выступают ориентиром для всего остального рынка. Если фьючерсы, к примеру, не меняют цены или немного дорожают — это нормальная ситуация. Но если наблюдается падение стоимости фьючерсов, значит, спекулянты прогнозируют предстоящее падение цен и избавляются от фьючерсов.

- Хеджеры — это, наоборот, производители определенных товаров, которые выходят на фьючерсный рынок для страхования ценовых изменений и производственных рисков.

- Фючерсный контракт является биржевым инструментом. Биржа разрабатывает условия данного контракта для каждого базисного актива, при этом условия являются стандартными по количеству и биржа организовывает вторичный рынок. Основной функцией биржи, торгующей срочными контрактами, - она является инструментом, с помощью которого участники торгов, желающие минимизировать или ликвидировать свой риск, за определенную плату переносят свой риск на тех, для кого он является приемлемым. Для эффективного выполнения этой функции должны выполняться правила ведения торговли, фиксации и заключения сделок, обязательства контрагентов перед биржей и биржи перед контрагентами.

- При заключении фьючерсного контракта оператор (покупатель и продавец) вносит денежные средства на свой счет в клиринговой палате биржи с целью защиты от потерь любой из сторон, если одна из сторон откажется от исполнения контракта. Эти средства формируют его депозитную маржу. Сумма зависит от изменчивости цены на тот или иной контракт и устанавливается брокерами. Минимальные требования по марже (страховому депозиту) по фьючерсам устанавливают биржи, на которых торгуются данные контракты. Обычно размер маржи составляет около 2-10% от рыночной стоимости фьючерсного контракта. Биржи постоянно отслеживают тенденции рынков, риски, и, если необходимо, могут повышать или понижать требования по марже. Брокерские фирмы могут устанавливать для своих клиентов более высокие требования, чем предусмотренные биржей.

- В ходе торговой сессии участник торгов осуществляет сделки купли-продажи фьючерсных контрактов, стремясь купить их дешевле и продать дороже. В конце торгов по их результатам определяется котировочная цена, которая характеризует рыночную стоимость фьючерсных контрактов на текущий день. Если брокер удачно провел биржевую сессию, на его счет в клиринговой палате биржи начисляется прибыль, равная сумме средств, списываемых со счетов брокеров, которые сыграли неудачно (за вычетом комиссионных в пользу биржи как организатора торгов).

- Фьючерсы на российских торговых площадках

- 1994 г. – начала вести торги фьючерсами и опционами фондовая биржа «Санкт-Петербург». 2001 г. – FORTS (сотрудничество биржи «Санкт-Петербург» и РТС), который сейчас является основной площадкой торговли фьючерсами и опционами.

- Самыми торгуемыми инструментами на срочном рынке являются индексные фьючерсы. Первым индексным контрактом стал фьючерс на индекс РТС (2005 г.). сейчас также торгуются фьючерсы на отраслевые индексы – нефтегазового и потребительского секторов.

- Первым торгуемым контрактом на ММВБ стал фьючерс на индекс ММВБ в июне 2007 г.

- На FORTS действуют фьючерсы на обыкновенные акции 15 эмитентов - Газпрома, Ростелекома, РАО «ЕЭС России», Сбербанка, Норильского никеля, Лукойла, Роснефти, Сургутнефтегаза, ВТБ, Полюс-Золота, ОГК-3, ОГК-4, МТС, Новатэка, Уралсвязьинформа и привилегированные акции Траснефти. Контракты являются поставочными, исполняются путем поставки-приемки через торговую систему ФБ «Санкт-Петербург».

- Фьючерсы на доллар и евро - одни из основных инструментов по объемам торгов в России. Торги валютными фьючерсами осуществляются на трех биржах – РТС, ФБ «Санкт-Петербург» и ММВБ (более 90 % оборота).

- В секции срочного рынка ММВБ в обращении находятся фьючерсы на краткосрочные процентные ставки.

- На FORTS торговля товарными фьючерсами началась 8.06.06 – стартовали торги на нефть марки Urals и золото. Позднее начали торговаться фьючерсы на серебро и дизельное топливо, последний является поставочным. Недавно начал торговаться фьючерс на сахар, планируется фьючерс на мазут. Объем торгов товарными фьючерсами значительно меньше перечисленных выше.

- На ММВб планируется начать торговля поставочным фьючерсом на пшеницу. РТС планирует запустить фьючерс на погоду – на температуру и осадки, фиксируемых Росгидрометцентром.

- Из этого перечисления заметно, что в России гораздо больше фьючерсов на курс ценных бумаг, в то время как во всем мире чаще работают с товарными фьючерсами. Сейчас Российская Торговая Система старается вводить новые производные инструменты (деривативы) на товары. Но в связи с этим возникает необходимость в наличии операторов, готовых осуществлять фактическую поставку товара.

Вопрос 11:

Определение.

В соответствии со ст. 815 ГК РФ вексель —

это цепная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы.

Вексель как средство платежа.

Поскольку в основе вексельного отношения всегда лежит сумма денег, которая отдается в долг, постольку и сам вексель (подобно чеку) обращается на рынке в качестве средства платежа для его владельца, т. е. выполняет платежную функцию современных денег.

Главные характеристики векселя, вытекающие из вексельного права. Они могут быть сгруппированы следующим образом:

• вексель — это документ стандартной формы; отсутствие обязательного реквизита в нем превращает его в простую долговую расписку;

• вексель — это обязательство уплатить без каких-либо предварительных условий. Например, отсутствие денег у должника не является основанием для неуплаты денег по векселю;

• вексель— это обязательство уплатить безотносительно к причине возникновения обязательства или наличия этой причины на момент уплаты денег по векселю («действительности» этого обязательства). Например, товар еще не поставлен, а по векселю, если вдруг он был выдан заранее, платить все равно придется;

• вексель сочетает в себе свойства ценной бумаги и денег, т. е. он может и самостоятельно обращаться, и использоваться в качестве платежно-расчетного средства на рынке вместо денег;

• вексель, если он не погашается путем зачета противоположным обязательством, может превратиться только в деньги.

Виды векселя.

Вексель существует в двух разновидностях — простой и переводной вексель.

Простой

вексель —

это ничем не обусловленное обязательство должника уплатить денежный долг кредитору в размере и на условиях, обозначенных в векселе и только в нем. Иностранное (итальянское) название простого векселя — «соло». Простой вексель выписывает должник своему кредитору.

Простой вексель возникает обычно в результате товарной сделки, когда покупатель товара, не имея нужной суммы денег в момент поставки, выписывает данный вексель, по которому он обязуется заплатить продавцу стоимость купленного товара через какой-то промежуток времени в будущем. По окончании этого времени последний векселедержатель предъявляет вексель покупателю (т. е. должнику по данному векселю), который уплачивает указанную в нем сумму денег и получает обратно свой вексель («гасит» его).

Переводной вексель

— это безусловный приказ лица, выдавшего вексель (векселедателя), своему должнику (плательщику) уплатить указанную в векселе денежную сумму в соответствии с условиями данного векселя третьему лицу (векселедержателю). Иностранное (итальянское) наименование переводного векселя — тратта. Векселедатель в тратте называется трассант, плательщик — трассат, а получатель платежа по векселю — ремитент.

Переводной вексель выписывает кредитор на имя своего должника с тем, чтобы последний уплатил долг этого кредитора третьему лицу (векселедержателю, или ремитенту), должником которого является уже сам кредитор.

Переводной вексель связан не с возможностью его передачи другому участнику рынка, а с «переводом» долга. Обычно тот, кто выписывает переводной вексель (векселедатель), является одновременно кредитором одного лица и должником другого. Благодаря переводному векселю он как бы переводит свой долг кому-то на своего собственного кредитора. В результате происходят ускорение рыночного оборота денежных средств и их экономия. Векселедатель обязывает своего должника не возвращать долг ему (векселедателю), а напрямую заплатить требуемую денежную сумму своему собственному кредитору.

Дружественный вексель

имеет место, когда один участник рынка желает помочь другому преодолеть какие-то временные финансовые затруднения. Нуждающийся в деньгах участник рынка становится кредитором по векселю, который ему выписывает дружественное лицо в качестве мнимого должника. Поскольку должнику все равно придется платить по проданному кредитором векселю, постольку к моменту этой оплаты кредитор должен восстановить свое финансовое положение и погасить свой долг «чести» перед плательщиком по векселю. Выписка дружественного векселя может происходить только при условии полного доверия между сторонами.

Бронзовый вексель есть вексель, в котором одна из сторон является вымышленной, фиктивной. Например, когда простой вексель выписывается векселедержателем на несуществующего плательщика или просто налицо, которое на самом деле не является должником поданному векселю. Выписка бронзового векселя является мошенничеством, или обманом, на рынке и потому преследуется в уголовном порядке.

Экономические виды векселя.

С точки зрения экономического содержания сделки, которая лежит в основе векселя, последние подразделяются на товарные и финансовые.

Товарный

— это вексель, основанием для выдачи которого является долговое отношение, возникающее из товарной сделки, или такой сделки купли-продажи любого рыночного актива, в которой продажа (передача товара покупателю) по времени отделяется от купли (уплаты денег). В качестве ссуды здесь выступает сумма денег, которую должник обязан был своевременно уплатить за переданный ему товар по сделке купли-продажи. При осуществлении данной сделки вексель выступает в качестве особого средства платежа за товар, т. е. является кредитным заместителем современных денег.

Финансовый

— это вексель, основанием для выдачи которого является долговое отношение, возникающее из денежной ссуды. Участник рынка передает банку определенную денежную сумму в долг (обычно это имеет форму покупки банковского векселя), а взамен получает («финансовый») вексель банка набольшую сумму, чем он передал в банк (увеличенную на сумму накопленного процентного дохода по депозиту). Получатель векселя использует его в расчетах за товары и услуги, а при наступлении срока платежа вексель предъявляется к оплате в банк.

Обязательные реквизиты векселя. Вексель, как и любая ценная бумага, имеет обязательные реквизиты.

Обязательные реквизиты простого векселя:

• наименование — простой вексель;

• ничем не обусловленное обязательство оплатить вексельную сумму;

• срок платежа;

• место платежа;

• наименование и адрес получателя платежа, которому или приказу которого он должен быть совершен;

• место и дата составления векселя;

• подпись векселедателя. Обязательные реквизиты переводного векселя:

• наименование — переводной вексель;

• безусловное требование уплатить по векселю вексельную сумму;

• срок платежа;

• место платежа;

• наименование и адрес получателя платежа;

• место и дата составления;

• подпись векселедателя;

• наименование и местонахождение плательщика.

Определение.

Понятие банковского сертификата дано в ст. 844 ГК РФ: сберегательный (депозитный) сертификат

-

это ценная бумага, удостоверяющая сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка.

Сберегательный сертификат

-

это банковский сертификат, вкладчиком по которому является физическое лицо (гражданин).

Депозитный сертификат

-

это банковский сертификат, вкладчиком по которому является юридическое лицо.

По своей исходной природе банковский сертификат - это особая (товарная) форма существования договора банковского вклада.

Основные характеристики.

Как ценная бумага банковский сертификат имеет следующие особенности:

1. срочный; депозитные сертификаты могут выпускаться на срок до одного года, а сберегательные - на срок до трех лет;

2. документарный;

3. предъявительский или именной;

4. неэмиссионный;

5. доходный.

Реквизиты.

Банковский сертификат должен иметь следующие обязательные реквизиты:

· наименование - депозитный, или сберегательный, сертификат;

· причину выдачи сертификата - внесение депозита, или сберегательного вклада;

· дату внесения депозита, или сберегательного вклада;

· размер депозита, или сберегательного вклада, оформленного сертификатом (прописью и цифрами);

· безусловное обязательство банка вернуть сумму, внесенную в депозит или на вклад;

· дату востребования вкладчиком суммы по сертификату и др. обязательные реквизиты.

Отсутствие хотя бы одного из указанных реквизитов означает потерю статуса сертификата как ценной бумаги.

Отличительная особенность банковского сертификата (как это следует даже из его названия) состоит в том, что он является единственным видом ценной бумаги, выпускать которую может исключительно банк.

Расчеты по депозитным сертификатам осуществляются только в безналичном порядке, а по сберегательным - как в наличном, так и в безналичном.

Банковский сертификат, в отличие от векселя и чека, не может служить средством платежа в любых расчетах.

С наступлением срока платежа по банковскому сертификату выплачивается денежная сумма, равная первоначальному вкладу и установленной сумме процентов за весь срок обращения сертификата, независимо от времени его приобретения последним владельцем.

В отличие от акций и облигаций, банковские сертификаты относятся к так называемым привлеченным средствам.

Инвестиционные сертификаты

удостоверяют долю участия в инвестиционном фонде, право на распоряжение и управление которым принадлежит инвестиционной компании. В обмен вкладчики получают сертификаты, по которым доходы выплачиваются в зависимости от дивидендов, процентов и ренты (в случае, если инвестиции были направлены в земельные участки) по приобретенным компанией ценным бумагам.

Превращение кредиторской задолженности в долговые ценные бумаги: облигации, депозитные сертификаты, векселя ("секьютеризация" долгов)

. Например, относительно гос.долга основная идея секьютеризации состоит в том, что страна должник эмитирует новые долговые обязательства в виде облигаций, которые либо непосредственно обмениваются на старый долг, либо продаются; в случае продажи, вырученные средства направляются на выкуп старых обязательств; обмен госдолга на акции национальных предприятий - Предоставление кредиторам права продажи долгов с дисконтом за национальную валюту, на которую впоследствии можно приобрести акции национальных компаний.

Вопрос 12:

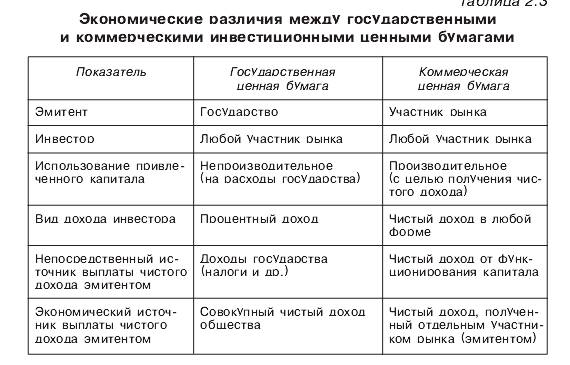

Коммерческая ценная бумага есть фиктивный капитал, поскольку она представляет собой товарную форму существования лишь чистого дохода, она выступает не как действительный капитал, а как капитализированный чистый доход. Коммерческая ценная бумага есть рыночное отражение реально функционирующего частного капитала, который приносит чистый доход, частично присваиваемый владельцем ценной бумаги.

Коммерческие ценные бумаги

на мировом рынке - это финансовые векселя, эмитируемые любыми участниками рынка (а не только банками) на сроки до 1 года (обычно на 6 месяцев) с целью привлечения финансовых ресурсов на долгосрочной основе. Коммерческая ценная бумага - это использование краткосрочного по своей основе инструмента в качестве альтернативы долгосрочным инструментам привлечения капитала (акциям, облигациям).

13. Инвестиционные качества ЦБ.

Доход можно определить как регулярный приток денежных средств для покрытия расходов. Этот денежный поток обычно имеет форму процентов (от облигаций) или дивидендов (от акций), но также доход может быть получен от капитала в случае ликвидации. Доходность

– это способность ценной бумаги приносить положительный финансовый результат в форме прироста капитала; это относительный показатель, характеризующий эффективность инвестиционных операций и показывающий соотношение между инвестиционным доходом и инвестиционными затратами. Инвестиционный доход складывается из двух составляющих:

- дивидендных, процентных выплат по вложениям в ЦБ. Эта составляющая дохода связана с эффективностью деятельности эмитента. Например, размер дивидендных выплат зависит от массы полученной прибыли, пропорций ее распределения, количества эмитируемых акций;

- курсовой разницы, возникающей в результате спекулятивных или арбитражных сделок. Эта составляющая дохода непосредственно зависит от деятельности оператора на фондовом рынке и является преобладающим источником дохода у агрессивного инвестора.

Обращаемость

- способность ценной бумаги вызывать спрос и предложение (покупаться и продаваться) на рынке, а иногда выступать в качестве самостоятельного платежного инструмента, облегчающего обращение других товаров.

Ликвидность

- свойство ценной бумаги быть быстро проданной и превращенной в денежные средства без существенных потерь для держателя при небольших колебаниях рыночной стоимости и издержек на реализацию.

Ликвидность не свидетельствует ни о надежности бумаги, ни о ее доходности.

Ликвидность бумаги зависит от объема выпуска, доли бумаг, постоянно обращающихся на рынке, количества профессиональных участников, осуществляющих операции с ними, организации торгов по данным бумагам, шириной спрэда между котировками на покупку и продажу и инфраструктуры рынка. Трудно дать точное количественное выражение ликвидности бумаги, но в качестве определенных признаков, характеризующих степень ликвидности можно рассматривать количество сделок с данным видом фондовых ценностей на биржевом и внебиржевом рынке, объем оборота за период, отнесенный к суммарной рыночной стоимости выпуска, разницу между ценами продажи и покупки.

Все ценные бумаги можно условно разделить на три основные группы по степени их ликвидности:

- к высоко ликвидным ценным бумагам относятся, прежде всего, те, по которым проводятся торги на фондовой бирже и в торговых системах;

- к условно ликвидным ценным бумагам относятся ценные бумаги, обращающиеся на так называемом внебиржевом рынке, то есть те ценные бумаги, которые не включены в котировальные листы бирж и торговых систем по тем или иным причинам, но, тем не менее, представляющие определенный интерес для профессиональных участников фондового рынка. Такие ценные бумаги относятся к категории условно ликвидных потому, что по данным информационных систем, с помощью которых они обращаются, можно лишь приблизительно судить о наличии реального спроса на них, так как информационные системы не дают информации о количестве реально заключенных сделок на внебиржевом рынке и реальных ценах этих сделок.

- понятие неликвидных ценных бумаг весьма условно. Когда говорят о неликвидных ценных бумагах, имеется ввиду, что на них отсутствуют заявки в информационных системах. Как правило, это означает, что они не могут заинтересовать достаточно широкий круг покупателей либо из-за того, что недостаточно обеспечены реальными активами, либо из-за того, что недостаточно известны широкому кругу покупателей.

Надежность

ценных бумаг — один из основных показателей, характеризующих качество ценных бумаг; означает способность ценных бумаг сохранять свою рыночную стоимость при изменении конъюнктуры рынка ссудных капиталов.

Надежность ценной бумаги находится в обратном отношении к её доходности.

Чем выше надежность бумаги, тем меньше выплачиваемый по ней доход и наоборот, повышенный риск, связанный с вложением средств в данный вид бумаг должен компенсироваться повышенной доходностью.

С качеством надежности ЦБ тесно связано понятие риска.

Риск

- возможность потерь, связанных с инвестициями в ценные бумаги; это вероятность получения инвестором результата, отличного от ожидаемого. Количественно риск измеряется дисперсией отклонения от ожидаемого значения.

Классификации рисков.

Риски, присущие рынку ценных бумаг, в основном схожи с рисками, присущими всем другим финансовым и товарным рынкам. Они могут быть классифицированы на следующие группы:

По уровню рисков на рынке ценных бумаг:

- риск, присущий отдельной ценной бумаге;

- риск, присущий совокупности (портфелю) ценных бумаг;

- риск, присущий всему рынку ценных бумаг.

По принадлежности риска к ценной бумаге:

- собственный риск;

- внешний риск.

По принадлежности риска к участнику рынка:

- риск эмитента ценной бумаги;

- риск владельца ценной бумаги (инвестора).

По временной принадлежности:

- риск, присущий ценной бумаге на постоянной основе;

- риск, временно имеющийся у ценной бумаги.

По уровню рисков в отношении рынка ценных бумаг:

- мировой риск;

- государственный (страновой) риск;

- отраслевой риск;

- риск, ведущий свое происхождение от других рынков (финансовых и товарных).

По рыночному источнику риска:

- рыночный риск;

- кредитный риск;

- риск ликвидности;

- операционный риск.

По степени устранимости:

- устранимый (диверсифицируемый) риск;

- неустранимый (недиверсифицируемый) риск.

По виду рынка ценной бумаги:

- риск, присущий ее первичному рынку;

- риск, присущий ее вторичному рынку.

По экономическому происхождению:

- риск, вытекающий из эмиссионного отношения;

- риск, вытекающий из отношений обращения ценной бумаги.

К наиболее характерным видам рисков, присущих ценным бумагам, относятся:

1. Риск неплатежа

, то есть невыполнение условий обязательств, например неуплата заемщиком суммы долга или процентов по нему. Чем больше риск неплатежа, тем больше и ожидаемая в качестве компенсации премия за риск, тем больший (при прочих равных условиях) ожидаемый доход инвестора. Государственные ценные бумаги обычно рассматриваются как свободные от риска, поэтому они берутся за основу при оценке других ценных бумаг. В западной практике обычно инвестор анализирует степень риска с помощью рейтингов надежности, определяемых специальными агентствами.

2. Риск ликвидности

, или способность обратить ценную бумагу в наличные деньги в короткое время без значительных ценовых уступок. Чем ниже ликвидность, тем большим должен быть уровень дохода по ценной бумаге.

3. Риск периода погашения

. Обычно чем больше срок погашения, тем больше риск колебаний рыночной стоимости ценной бумаги. Поэтому инвесторам необходима премия за риск, чтобы побудить их покупать долгосрочные ценные бумаги.

Вопрос 14: Определение.

В соответствии со ст. 815 ГК РФ вексель —

это цепная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы.

Для учебных целей данное юридическое определение можно несколько упростить: вексель

— это письменное обязательство должника без всяких условий уплатить держателю векселя обозначенную в нем денежную сумму и в установленный в нем срок.

Вексельное право. Вексель —это особая ценная бумага, поскольку ее выпуски обращение осуществляются в соответствии со специальным законодательством, называемым вексельным правом. В России отношения сторон по векселю регулируются Федеральным законом от 11 марта 1997 г. № 48-ФЗ «О переводном и простом векселе». Данный Закон устанавливает (подтверждает), что в Российской Федерации действует Положение о переводном и простом векселе, утвержденное еще в 1937г. Центральным Исполнительным Комитетом и Советом Народных Комиссаров СССР. В свою очередь, это Положение базируется на Единообразном законе о переводном и простом векселе, утвержденном Международной женевской конвенцией в 1930 г.

Вексель как средство платежа.

Поскольку в основе вексельного отношения всегда лежит сумма денег, которая отдается в долг, постольку и сам вексель (подобно чеку) обращается на рынке в качестве средства платежа для его владельца, т. е. выполняет платежную функцию современных денег.

Главные характеристики векселя, вытекающие из вексельного права. Они могут быть сгруппированы следующим образом:

• вексель — это документ стандартной формы; отсутствие обязательного реквизита в нем превращает его в простую долговую расписку;

• вексель — это обязательство уплатить без каких-либо предварительных условий. Например, отсутствие денег у должника не является основанием для неуплаты денег по векселю;

• вексель— это обязательство уплатить безотносительно к причине возникновения обязательства или наличия этой причины на момент уплаты денег по векселю («действительности» этого обязательства). Например, товар еще не поставлен, а по векселю, если вдруг он был выдан заранее, платить все равно придется;

• вексель сочетает в себе свойства ценной бумаги и денег, т. е. он может и самостоятельно обращаться, и использоваться в качестве платежно-расчетного средства на рынке вместо денег;

• вексель, если он не погашается путем зачета противоположным обязательством, может превратиться только в деньги.

Виды векселя.

Вексель существует в двух разновидностях — простой и переводной вексель.

Простой

вексель —

это ничем не обусловленное обязательство должника уплатить денежный долг кредитору в размере и на условиях, обозначенных в векселе и только в нем. Иностранное (итальянское) название простого векселя — «соло». Простой вексель выписывает должник своему кредитору.

Простой вексель возникает обычно в результате товарной сделки, когда покупатель товара, не имея нужной суммы денег в момент поставки, выписывает данный вексель, по которому он обязуется заплатить продавцу стоимость купленного товара через какой-то промежуток времени в будущем. По окончании этого времени последний векселедержатель предъявляет вексель покупателю (т. е. должнику по данному векселю), который уплачивает указанную в нем сумму денег и получает обратно свой вексель («гасит» его).

Переводной вексель

— это безусловный приказ лица, выдавшего вексель (векселедателя), своему должнику (плательщику) уплатить указанную в векселе денежную сумму в соответствии с условиями данного векселя третьему лицу (векселедержателю). Иностранное (итальянское) наименование переводного векселя — тратта. Векселедатель в тратте называется трассант, плательщик — трассат, а получатель платежа по векселю — ремитент.

Переводной вексель выписывает кредитор на имя своего должника с тем, чтобы последний уплатил долг этого кредитора третьемулицу (векселедержателю, или ремитенту), должником которого является уже сам кредитор.

Переводной вексель связан не с возможностью его передачи другому участнику рынка, а с «переводом» долга. Обычно тот, кто выписывает переводной вексель (векселедатель), является одновременно кредитором одного лица и должником другого. Благодаря переводному векселю он как бы переводит свой долг кому-то на своего собственного кредитора. В результате происходят ускорение рыночного оборота денежных средств и их экономия. Векселедатель обязывает своего должника не возвращать долг ему (векселедателю), а напрямую заплатить требуемую денежную сумму своему собственному кредитору.

По сравнению с обращением простого векселя обращение переводного векселя можно отобразить в единой упрощенной схеме, если абстрагироваться оттого, что векселеполучатель, в свою очередь, может использовать вексель в качестве платежного средства до наступления срока оплаты по нему

Кроме простого и переводного векселя, в рыночной практике встречаются векселя, которые выдаются без какого-либо материального основания, а потому законом признаются как недействительные. Они получили название дружественного и бронзового векселей. Такие векселя выписываются под несуществующую (фиктивную) сделку с целью дальнейшей продажи векселя и получения реальных денег.

Дружественный вексель

имеет место, когда один участник рынка желает помочь другому преодолеть какие-то временные финансовые затруднения. Нуждающийся в деньгах участник рынка становится кредитором по векселю, который ему выписывает дружественное лицо в качестве мнимого должника. Поскольку должнику все равно придется платить по проданному кредитором векселю, постольку к моменту этой оплаты кредитор должен восстановить свое финансовое положение и погасить свой долг «чести» перед плательщиком по векселю. Выписка дружественного векселя может происходить только при условии полного доверия между сторонами.

Бронзовый вексель есть вексель, в котором одна из сторон является вымышленной, фиктивной. Например, когда простой вексель выписывается векселедержателем на несуществующего плательщика или просто налицо, которое на самом деле не является должником поданному векселю. Выписка бронзового векселя является мошенничеством, или обманом, на рынке и потому преследуется в уголовном порядке.

Экономические виды векселя.

С точки зрения экономического содержания сделки, которая лежит в основе векселя, последние подразделяются на товарные и финансовые.

Товарный

— это вексель, основанием для выдачи которого является долговое отношение, возникающее из товарной сделки, или такой сделки купли-продажи любого рыночного актива, в которой продажа (передача товара покупателю) по времени отделяется от купли (уплаты денег). В качестве ссуды здесь выступает сумма денег, которую должник обязан был своевременно уплатить за переданный ему товар по сделке купли-продажи. При осуществлении данной сделки вексель выступает в качестве особого средства платежа за товар, т. е. является кредитным заместителем современных денег.

Финансовый

— это вексель, основанием для выдачи которого является долговое отношение, возникающее из денежной ссуды. Участник рынка передает банку определенную денежную сумму в долг (обычно это имеет форму покупки банковского векселя), а взамен получает («финансовый») вексель банка набольшую сумму, чем он передал в банк (увеличенную на сумму накопленного процентного дохода по депозиту). Получатель векселя использует его в расчетах за товары и услуги, а при наступлении срока платежа вексель предъявляется к оплате в банк.

Обязательные реквизиты векселя. Вексель, как и любая ценная бумага, имеет обязательные реквизиты.

Обязательные реквизиты простого векселя:

• наименование — простой вексель;

• ничем не обусловленное обязательство оплатить вексельную сумму;

• срок платежа;

• место платежа;

• наименование и адрес получателя платежа, которому или приказу которого он должен быть совершен;

• место и дата составления векселя;

• подпись векселедателя. Обязательные реквизиты переводного векселя:

• наименование — переводной вексель;

• безусловное требование уплатить по векселю вексельную сумму;

• срок платежа;

• место платежа;

• наименование и адрес получателя платежа;

• место и дата составления;

• подпись векселедателя;

• наименование и местонахождение плательщика. Вексельная сумма.

Это сумма денег, которую обязан уплатить

плательщик векселя владельцу векселя при наступлении срока платежа по векселю. Обычно указывается и цифрами, и прописью. Не допускается разбивка суммы платежа векселя по срокам и по частям.

Вексель есть всегда долговое отношение, а в условиях капитала стоимость, отданная в ссуду, должна приносить процентный доход. Процент подолгу может л ибо сразу быть включен в вексельную сумму, либо быть указан отдельно. Процентная ставка по вексельной сумме может быть указана в векселе, только если срок платежа по векселю заранее не зафиксирован, т. е. если он установлен в виде «по предъявлении» или «во столько времени от предъявления». В остальных случаях процентная ставка, даже если она и имеется в векселе, все равно считается ненаписанной. Это означает, что если она и написана, то плательщик по векселю не обязан платить процент по вексельной сумме.

Наименование и адрес плательщика.

Когда плательщиком является юридическое лицо, то указываются его юридический адрес и полное наименование. Если плательщик есть физическое лицо, то указываются его обычные данные: фамилия, имя, отчество, место жительства и паспортные данные.

В простом векселе плательщиком является векселедатель. В переводном векселе векселедатель и плательщик — это разные лица. По этой причине в переводном векселе появляется дополнительный по сравнению с простым векселем реквизит — наименование и местонахождение плательщика.

Срок платежа.

Вексельным законодательством разрешаются следующие сроки платежа по векселю:

• «по предъявлении» — такая запись означает, что платеж производится по предъявлении векселя. Вексель должен быть предъявлен к платежу в течение не более одного года со дня его составления, но векселедатель может оговорить сроки предъявления к оплате, например, ... по предъявлении, но не ранее 1 марта.... года. В случае просрочки вексель теряет свою вексельную силу;

• «во столько-то времени от предъявления» — данная запись означает, что оплата осуществляется через определенный период времени после даты предъявления векселя;

• «во столько-то времени от составления» — такая запись означает, что оплата совершается через определенное число дней от даты составления векселя;

• «на определенный день» — в этом случае оплата происходит вдень, установленный в векселе.

Если срок платежа в векселе не указан, то это означает, что он подлежит оплате по предъявлении в течение года с момента выставления векселя. Вексель, в котором одновременно не указаны дата составления и срок платежа, является недействительным.

Безусловное обязательство уплатить по векселю и требование уплатить по векселю.

Простой вексель выписывает должник, следовательно, он и обязуется уплатить по нему.

Наоборот, переводной вексель выписывает кредитор на своего должника, но не для того, чтобы последний уплатил ему самому, а чтобы должник уплатил другому лицу — кредитору векселедателя. Поэтому в переводном векселе содержится не обязательство, а лишь требование уплатить по нему. Это оформляется обычно такой записью: «Платите... (наименование ремитента) или его приказу». Переводной вексель может быть составлен в пользу и самого векселедателя. В этом случае в нем пишется: «Уплатить в мою пользу или моему приказу», либо другая равнозначная по смыслу запись.

Место платежа.

Им обычно является местонахождение плательщика, если иное не оговорено в векселе. Если в векселе место платежа не указано, то им также будет считаться местонахождение плательщика. При одновременном отсутствии в векселе места платежа и местонахождения плательщика вексель считается недействительным. Но вексель будет считаться недействительным, если в нем одновременно указано сразу несколько мест платежа.

Указание места и даты составления векселя.

Местонахождение векселедателя и место составления векселя могут не совпадать. Если место его составления не указано, то вексель признается выписанным в месте, обозначенном рядом с наименованием векселедателя.

В случае отсутствия в векселе и места составления, и местонахождения векселедателя вексель считается недействительным.

Место составления векселя указывается всегда предельно конкретно (например, город такой-то). Несуществующее место составления векселя также делает его недействительным.

Дата составления векселя обязательна, поскольку она необходима для исчисления срока платежа по векселю и периода вексельного обязательства. Нереальная дата составления векселя означает его недействительность.

Подпись векселедателя.

Данная подпись проставляется после полного наименования и местонахождения векселедателя в правом нижнем углу векселя и только рукописным путем. Без подписи вексель считается недействительным. Если вексель выписывается юридическим лицом, то необходимо наличие печати организации и двух подписей —директора и главного бухгалтера.

Поддельные подписи, подписи несуществующих лиц и лиц, не обладающих правом подписи в организации векселедателя, делают вексель недействительным.

Аваль векселя.

Гарантия платежа по векселю со стороны какого-то участника рынка (обычно банка ил и другого лица), называемого авалистом, не имеющего прямого отношения к векселю, — есть аваль векселя.

По вексельному праву аваль — это вексельное поручительство.

Потребность в авале возникает, если кредитор не доверяет своему должнику, но в тоже время и не отказывает ему, например в поставке товара, поскольку сам заинтересован в этом. Решением этой проблемы и является предоставление дополнительных гарантий исполнения векселя в лице какой-то организации, которой кредитор доверяет гораздо больше.

Аваль проставляется на лицевой стороне векселя, где для этого предусмотрено специальное место. Аваль может потребоваться как на простом, так и на переводном векселе. Он может быть полным или частичным.

Акцепт переводного векселя.

Акцептом

называется согласие плательщика по переводному векселю

(важно!) на оплату по нему. Плательщик по переводному векселю является должником по отношению к векселедателю. Но поскольку вексель выписывает не сам должник, а его кредитор, постольку этот должник должен дать согласие на оплату данного векселя, прежде чем векселедатель передаст вексель векселеполучателю, т. е. своему собственному кредитору. В противном случае последний не примет переводной вексель. На практике возможны ситуации, в которых сам векселеполучатель предъявляет переводной вексель для акцепта плательщику, в случае, когда вопросы долга оговорены с последним заранее (например, по телефону). Получить акцепт бывает удобнее самому векселеполучателю, например, когда он и плательщик находятся в одном и том же городе или местности, а векселедатель находится в другом, отдаленном от них месте.

Место для акцепта предусмотрено на лицевой стороне переводного векселя слева от аваля. Как и в случае аваля, тоже разрешается частичный акцепт, т. е. когда плательщик в силу каких-то обстоятельств соглашается на уплату лишь части денежной суммы (долга), указанной в векселе.

Индоссамент.

Индоссамент – это передаточная надпись на векселе, означающая безусловный приказ его прежнего владельца (держателя) о передаче всех прав по нему новому владельцу (держателю). Индоссамент фиксирует переход права требования по векселю от одного лица к другому. Обычно запись по нему имеет форму: «Платите приказу…» или «Уплатите в пользу…».

Лицо, в пользу которого передается вексель, называется индоссатом, а лицо, передающего вексель, индоссантом.

Риски смотри в тетради по теме вексель (сроки и риски, связанные со сроками)

Вопрос 15: Вексельное обращение

. Вексельное обращение

это передача простого или переводного векселя от одного его держателя к другому, ил и смена собственности на вексель.

Вексель, как классическая ценная бумага, может свободно передаваться рыночным путем от одного лица к другому, Это

связано с тем, что вексель есть право па получение определенной суммы денег без каких-либо условий со стороны плательщика по нему. Такого рода право, естественно, может легко передаваться. Данная передача производится чаще всего путем приказа (индоссамента) владельца векселя (векселедержателя) без какого-либо согласия того, кто выписал его, или, точнее, без согласия плательщика по векселю.

Вексельное обращение как смена собственности (собственников, векселедержателей) па вексель может осуществляться двумя способами:

• путем его обращения в качестве средства платежа, или кредитного заместителя денег, или путем индоссамента;

• путем его досрочного обмена на деньги, или путем учета векселя.

Индоссамент.

Индоссамент

это передаточная надпись па векселе, означающая безусловный приказ его прежнего владельца (держателя) о передаче всех прав по нему новому владельцу (держателю). Индоссамент фиксирует переход права требования по векселю от одного лица к другому. Обычно запись по нему имеет форму: «Платите приказу..." или «Уплатите в пользу...».

Лицо, в пользу которого передастся вексель, называется индоссатом, а лицо, передающее вексель, индоссантом.

Запрещен частичный индоссамент, т. е. передача части суммы векселя. Индоссант, т. е. тот, кто передает вексель новому владельцу, собственноручно проделывает передаточную надпись, которая скрепляется его печатью. Он отвечает за акцепт и платеж по переводному или простому векселю. Однако он может снять с себя ответственность за акцепт и платеж, если сделает оговорку «без оборота на меня». В этом случае он исключается из цепочки обязанных по векселю лиц. Векселедержатель может совсем исключить возможность дальнейшей передачи векселя, если включит в текст векселя слова «не приказу». В этом случае вексель может быть передай только путем договора его купли-продажи.

Виды индоссамента.

Законодательством разрешаются следующие виды индоссаментов:

• именной

содержит наименование индоссата, подпись и печать индоссанта и четко фиксирует, кому переходит право собственности на вексель:

• бланковый

не содержит наименование индоссата, т. е. получателя векселя, и такой вексель является предъявительским. Индоссат имеет возможность самостоятельно вписать наименование нового векселедержателя или передать вексель, не делая больше никаких записей.

• инкассовый

это передаточная надпись в пользу определенного банка, уполномочивающая последний получить платеж по векселю. Такой индоссамент имеет вид «на инкассо» и даст банку право предъявить вексель к акцепту или платежу;

• залоговый —

делается втом случае, когда векселедержатель передает кредитору вексель в залог выданного кредита. Обычно такой вексель сопровождается оговоркой: «валюта в залог» либо другой равнозначной фразой. Залоговый индоссамент не дает права собственности на вексель индоссанту, т. е. залогодержателю.

Индоссамент как форма уступки требования.

Уступка требования

это сделка, в соответствии с которой осуществляется передача прав (требований) от кредитора к другому липу (другому кредитору). Ценная бумага есть та или иная форма существования долгового отношения между кредитором (инвестором) и должником (эмитентом ценной бумаги), а потому уступка прав кредитора по ней есть по определению уступка требования.

Уступка требования может осуществляться в виде односторонней или двусторонней сделки. Первая по отношению к векселю называется индоссаментом, а двусторонняя сделка применительно к ценным бумагам - цессией

.

Уступка требования по векселю, как правило, осуществляется посредством индоссамента, но поскольку вексель есть ценная бумага, постольку эта уступка может быть осуществлена и посредством цессии.

В случае уступки требования путем индоссамента лицо, передающее вексель, отвечает как за недействительность имущественных прав, так и за их осуществимость, т. е. в случае, если плательщик не заплатит по векселю, оплачивать его придется индоссанту как предыдущему держателю векселя.

Различия между этими двумя формами уступки требования:

• индоссамент есть приказ, т. е. одностороннее действие, векселедержателя, ацессия представляет собой двусторонний договор;

• индоссамент может быть как именным, так и предъявительским, а цессия всегда только именная передача;

• индоссамент оформляется только надписью на векселе или на добавочном к нему листе, называемом аллонж; цессия может быть оформлена как договорной надписью на самой ценной бумаге, так и в виде самостоятельного договора купли-продажи ценной бумаги.

Учет векселя.

Учет векселя

- это покупка векселя до наступления срока платежа по нему. Поскольку денежные средства обычно сосредоточены у банка, поэтому покупателем векселей чаще всего выступают банки.

Инвестор может досрочно обменять свой вексель на деньги, как правило, в банке, но на меньшую сумму денег, чем та, которую ему должен вернуть эмитент (т. е. должник по векселю). Досрочный обмен векселя на деньги внешне представляется его куплей-продажей, так как последняя является по форме обменом векселя на деньги. На самом деле этот обмен всегда есть только кредитное отношение, потому что тот, кто «покупает» вексель за деньги, через установленный срок снова получит их при погашении векселя. Покупатель векселя есть всегда кредитор, который даст кредит, а затем получает его обратно с процентами от плательщика по векселю. Продавец векселя, который получает деньги за вексель, например от банка, на самом деле не продает его, а лишь возвращает (частично) ту ссуду, которую он дал эмитенту. Таким образом, и покупатель векселя, и его продавец в сделке купли-продажи векселя являются сторонами кредитного отношения, но только не одного и того же, а двух разных, но замыкающихся на эмитенте векселя.

Учет векселя состоит в том, что векселедержатель, нуждающийся в деньгах, передает (продаст) вексель банку по индоссаменту до наступления срока платежа по нему и получает за это вексельную сумму за вычетом, внешне как бы за досрочное получение денег определенного процента от этой суммы, называемого учетным процентом, или дисконтом банка.

Размер учетного процента устанавливается самим банком в зависимости от платежеспособности векселедержателя, представившего вексель к учету.

Потребность в учете векселя возникает в случае, если его держатель нуждается в деньгах и не может использовать вместо них имеющийся у него вексель в качестве средства платежа, а срок получения денег по векселю еще не наступил.

Переучет векселя.

Продажа ранее купленного банком векселя либо другому банку, либо центральному банку страны называется переучетом векселя.

Такого рода операции имеют место в случае, когда у самого банка возникает потребность в дополнительных денежных средствах. Переучет векселя осуществляется в том же порядке, что и учет векселя.

Домиляция векселей