Основы международных валютно-финансовых

и кредитных отношений

Рекомендовано Министерством общего и профессионального образования Российской Федерации в качестве учебника для студентов высших экономических учебных заведений

УДК 339.7 (075)

ББК 65.5я7 (2 Рос)

О 75

Авторы:

канд. эконом. наук, доц. С.В. Котелкин (предисловие), канд. эконом. наук Т.Г. Тумарова и канд. эконом. наук А.В. Круглов (часть I); С.В. Котелкин и А.В. Круглов (части II и III), канд. эконом. наук, доц. Ю.В. Мишальченко (часть IV).

Рецензенты:

д-р эконом. наук, профессор, руководитель группы консультантов Межпарламентской ассамблеи СНГ Н.А. Черкасов, д-р эконом. наук, профессор кафедры финансов Санкт-Петербургского государственного университета экономики и финансов В.В. Леонтьев.

Основы международных валютно-финансовых и кредитных отношении:

Учебник / Научн. ред. д-р. эконом. наук, профессор В.В. Круглов. – М.: ИНФРА-М, 1998. – 432 с.

ISBN 5-86225-723-3

В учебнике рассматриваются базовые проблемы учебного курса "Международные финансы" ("Международные валютно-финансовые и кредитные отношения"), в том числе вопросы построения и функционирования мировой валютной системы и форексных рынков, деятельности фирм и банков в международной валютно-финансовой среде, принципов международного аккаунтинга и менеджмента валютно-курсового риска, различные стороны международных публичных финансов.

Для студентов, аспирантов университетов, слушателей курсов повышения квалификации и переподготовки, работников фирм и банков, вовлеченных в международную валютно-финансовую деятельность.

ПРЕДИСЛОВИЕ

Большое количество промышленно-торговых фирм, банков, правительств и физических лиц осуществляют различные международные валютно-финансовые операции. Эти операции могут иметь существенное влияние на общую эффективность деятельности экономических субъектов, в том числе российских, которые в последние годы активно участвуют в международных валютно-финансовых операциях. С этим обстоятельством связана актуальность и практическая значимость изучения международных финансов.

В данном учебнике рассматриваются базовые проблемы учебного курса "Международные финансы". Так, в части I ("Среда международных валютно-финансовых и кредитных отношений") обсуждаются вопросы устройства мировой валютной системы, функционирования инвалютного (форексного) рынка, а также факторы, воздействующие на формирование обменных курсов валют.

Реклама

В части II ("Промышленно-торговые фирмы в контексте международных валютно-финансовых и кредитных отношений") раскрываются различные аспекты международного кратко- и долгосрочного финансирования фирмы, направлений размещения оборотных и инвестиционных средств компаний, а также управления валютно-курсовым риском.

В части III ("Основы международного банковского дела и валютно-финансовые отношения") анализируются международные организационно-институциональные единицы банка, корреспондентские отношения и валютные трансферы, а также принципы международных кредитов и международных некредитных банковских услуг.

Наконец, в части IV ("Международные публичные финансы") затрагиваются различные стороны валютно-финансового сотрудничества суверенных государств, деятельность их официальных институтов (центральных банков, министерств финансов), а также наднациональных валютно-финансовых организаций.

В качестве одной из важнейших задач данного учебника можно назвать определение концептуальной базы для анализа международных валютно-финансовых и кредитных отношений (МВФКО) между экономическими субъектами. В силу этого мы кратко раскроем здесь некоторые важные для нас базовые концепции МВФКО, в том числе концепции арбитража, эффективного финансового рынка, ценообразования на капитальные активы, а также условия паритета в международных финансах.

Так, под арбитражем мы будем понимать торговлю некоторым активом (в первую очередь, финансовым) для получения прибыли из разности цен по нему, существующей на различных рынках и перекрывающей операционные расходы. Рисковый арбитражер, или спекулянт, выстраивает свою стратегию не на известных, фактических ценах, а на ожидаемых (прогнозируемых).

Далее, эффективным финансовым рынком считается тот, который быстро интегрирует новую информацию об активах, торгуемых на нем, в цены. В результате будущие цены активов оказываются зависимыми, в том числе от своих прошлых трендов, а также от предположений участников рынка относительно их ожидаемых изменений.

В модели ценообразования на капитальные активы формализованы отношения между диверсификацией активов, риском и требуемым доходом по ним. Предполагается, что риск зависит от дисперсии доходов по активу. Чем более изменчив доход по активу, тем он более рисковый. В целом инвесторы требуют больших доходов на более рисковые инвестиции.

Реклама

Условия паритета в международных финансах представляют собой установление отношений равновесия цен продуктов, процентных ставок, спот- и форвардных курсов валют. Эти отношения обозначены теорией паритета покупательной силы, эффектом Фишера, международным эффектом Фишера, теорией паритета процентных ставок и концепцией несмещенного форвардного курса. Причем все они производны от так называемого закона единой цены, по которому цены идентичных торгуемых товаров и цены (доходы) финансовых активов с одинаковым риском, скорректированные на валютный пересчет, должны выравниваться на всех мировых рынках в рамках разностей операционных расходов. Механизмом, обеспечивающим такое выравнивание, выступает международная арбитражная активность.

Паритет покупательной силы означает, что валюты с высоким темпом инфляции должны обесцениваться относительно валют с более низкими темпами инфляции, т. е. изменение валютного курса в течение периода должно быть равно инфляционному дифференциалу для этого же периода. Причем изменения в номинальном (т.е. фактическом) валютном курсе могут иметь небольшое значение в определении истинных воздействий валютных изменений. Лишь изменения в реальном валютном курсе будут воздействовать на относительные конкурентоспособные позиции отечественных фирм и их иностранных конкурентов. Другими словами, изменение в реальном валютном курсе – это эквивалент отклонению от паритета покупательной силы. Таким образом, отклонения от паритета покупательной силы обусловливают изменения реального курса валюты.

Согласно эффекту Фишера (в ординарном виде), заемщики и кредиторы включают ожидаемую инфляцию в процентные ставки и, соответственно, номинальная процентная ставка в приближении равна реальной процентной ставке (реальной требуемой Норме доходности) плюс темп ожидаемой инфляции. Согласно генерализованному эффекту Фишера, валюты с более высоким темпом инфляции должны иметь более высокую процентную ставку, чем валюты с более низким темпом инфляции.

Согласно международному эффекту Фишера, ожидаемые доходы (в отечественной валюте) от инвестирования в отечественную и иностранную экономику должны выравниваться, или, другими словами, ожидаемый курсовой дифференциал должен быть равен процентному дифференциалу между соответствующими странами.

Далее, форвардный курс должен отражать ожидаемый будущий слот-курс обмена двух валют, будучи его среднерыночным несмещенным прогнозом. Наконец, теория паритета процентных ставок, являясь следствием двух предыдущих условий паритета, обусловливает равенство дифференциала процентных ставок на различные валюты и форвардного курсового дифференциала соответствующей срочности. Следовательно, высокие (низкие) процентные ставки в условиях равновесия будут покрываться форвардным дисконтом (премией). Заметим при этом, что, несмотря на математическую точность, с которой эти условия паритета выражены, они являются лишь удобным и правдоподобным приближением к реальности. Множество факторов может вести к значительным и долгосрочным отклонениям реальных соотношений цен и котировок на валютных, финансовых и товарных рынках от описанных условий паритета.

Данный учебник состоит из 4 частей, 9 разделов и 21 главы. Каждая часть и каждый раздел предваряются введением. В начале каждой главы определяются ее основные цели, а также ключевые термины и концепции. Каждая глава заканчивается резюме, контрольными вопросами и заданиями. Базовые справочные и учебные источники литературы приводятся в конце каждой части.

На российском рынке учебной литературы уже представлен ряд изданий, в которых рассматриваются данные темы. Среди них можно выделить учебник "Международные валютно-финансовые и кредитные отношения" (под ред. Л.Н. Красавиной), "Международные финансы" (Дж.М. Хэррис), а также книги по отдельным аспектам международных финансов (см. списки литературы, сопровождающие каждую часть настоящего учебника). В данном издании авторы стремились к более систематичному и стандартизированному (с учетом западного опыта) изложению учебного курса, что могло бы оказать помощь как студентам российских вузов, так и работникам фирм, банков и правительственных агентств, которые стремятся начать изучение данных проблем на регулярной основе.

Авторы высказывают огромную благодарность Издательскому Дому ИНФРА-М и руководству Санкт-Петербургского государственного университета экономики и финансов, которые заинтересовались данным проектом и оказали ему поддержку, а также ряду профессоров и практических работников, которые ознакомились с различными разделами учебника и высказали свои критические замечания.

При этом авторы понимают, что все недостатки (как содержательные, так и формальные), которые могут быть обнаружены в тексте учебника, должны быть отнесены исключительно на их счет.

ЧАСТЬ I

. СРЕДА МЕЖДУНАРОДНЫХ ВАЛЮТНО-ФИНАНСОВЫХ И КРЕДИТНЫХ ОТНОШЕНИЙ

В настоящее время лишь немногие страны не используют преимущества международного разделения труда, специализации и кооперации. Возрастающая интернационализация производства заставляет экономических субъектов (предприятия, банки, правительства и физических лиц) активно выходить на мировой рынок.

Принципы работы экономического субъекта на внешнем рынке во многом отличаются от принципов его работы на внутреннем рынке. Именно поэтому при выходе на международный рынок необходимо учитывать огромное количество экономических и политических обстоятельств. В частности, на международном рынке предприятие сталкивается с большим количеством валют, необходимостью платить по своим обязательствам приемлемыми платежными средствами, оценивать всевозможные виды рисков, возникающих при осуществлении внешнеэкономической деятельности, а также следовать требованиям и рекомендациям международных институтов, конвенций и договоров.

Часть I данного учебника посвящена вопросам, связанным с оценкой обстановки, в которой работают фирмы, предприятия и другие участники валютного рынка, выявлением особенностей и закономерностей функционирования субъекта во внешней среде. В ней последовательно рассматриваются основные понятия и взаимосвязи, необходимые для дальнейшего раскрытия сути предмета данного учебника.

В начале части I рассматриваются вопросы, связанные с определением мировой валютной системы, ее эволюцией и особенностями существующей мировой валютной системы. Раскрывается сущность понятия "платежный баланс страны". Далее анализируется основная экономическая категория, являющаяся базисом для всей системы международных валютно-финансовых отношений, - валютный курс. Будут рассмотрены виды валютного курса, факторы, влияющие на его величину, а также его значение для развития экономики страны.

Затем подробно анализируется валютный рынок, выявляется его место в системе мирового финансового рынка, раскрываются основные закономерности его функционирования, а также определяются его участники и основные операции. Отдельная глава посвящена валютному рынку Российской Федерации и особенностям его функционирования.

РАЗДЕЛ

I. МЕЖДУНАРОДНАЯ ВАЛЮТНАЯ СИСТЕМА И КУРСЫ ВАЛЮТ

Раздел I состоит из двух глав, посвященных соответственно мировым валютным системам и валютному курсу.

В главе 1 данного раздела основное внимание уделяется сущности и структуре мировой валютной системы, причинам ее появления и основным конструктивным элементам, а также движущим силам ее эволюции.

Последовательно рассматриваются все этапы развития мировой валютной системы, начиная с системы "золотого стандарта" и далее Бреттон-Вудской валютной системы и Ямайской валютной системы. Особое место отведено анализу Европейской валютной системы как наиболее значительной региональной валютной группировки, оказывающей сильное воздействие на развитие интеграционных процессов во всем мире.

Рассматривается платежный баланс страны, дана характеристика его структуры и отдельных составляющих его балансов. Представлена методика составления платежного баланса, предложенная МВФ, а также характеристика проблем, с которыми сталкивается Россия при формировании платежного баланса по этой методике.

Основной категорией, используемой во внешнеэкономической деятельности, является валютный курс. Основополагающая роль валютного курса связана с необходимостью конвертации одних денежных единиц в другие при совершении международных операций. Именно поэтому в главе 2 данного раздела рассматриваются вопросы, связанные с определением валютного курса, формированием его величины, раскрываются взаимосвязи между различными процессами, влияющими на величину валютного курса, а также сущность экономических теорий, объясняющих взаимоотношения валют в настоящий момент.

Глава 1

. Мировая валютная система

ЦЕЛИ

· Выяснить сущность мировой валютной системы и проанализировать причины ее появления.

· Определить основные элементы мировой валютной системы.

· Проследить эволюцию мировой валютной системы, выяснить преимущества и недостатки ее функционирования в различные периоды.

· Оценить особенности действующей мировой валютной системы, а также региональных валютных систем.

· Научиться читать платежный баланс государств и сравнивать результаты, полученные при сопоставлении платежных балансов как в целом, так и по отдельным составляющим его балансам.

КЛЮЧЕВЫЕ ТЕРМИНЫ И КОНЦЕПЦИИ

Бреттон-Вудская Европейская валютная

валютная система система

Валюта "Золотой стандарт"

Валютная ликвидность Международная валютная

Валютный курс система

Валютный рынок Ямайская валютная система

В главе 1 представлены основные этапы эволюции мировой валютной системы, а также особенности ее функционирования на современном этапе развития. Рассмотрение данных вопросов начинается с анализа конструктивных элементов, формирующих мировую валютную систему.

1. МИРОВАЯ ВАЛЮТНАЯ СИСТЕМА:

ОСНОВНЫЕ ОПРЕДЕЛЕНИЯ

Мировая валютная система (МВС) является исторически сложившейся формой организации международных денежных отношений, закрепленной межгосударственными договоренностями. МВС представляет собой совокупность способов, инструментов и межгосударственных органов, с помощью которых осуществляется платежно-расчетный оборот в рамках мирового хозяйства. Ее возникновение и последующая эволюция отражают объективное развитие процессов интернационализации капитала, требующих адекватных условий в международной денежной сфере.

МВС включает в себя ряд конструктивных элементов, среди которых можно назвать следующие:

1) мировой денежный товар и международная ликвидность;

2) валютный курс;

3) валютные рынки;

4) международные валютно-финансовые организации;

5) межгосударственные договоренности.

1.1. Мировой денежный товар и международная ликвидность

Мировой денежный товар принимается каждой страной в качестве эквивалента вывезенного из нее богатства и обслуживает международные отношения.

Первым международным денежным товаром выступало золото. Далее мировыми деньгами стали национальные валюты ведущих мировых держав (кредитные деньги). В настоящее время в этом качестве также распространены композиционные, или фидуциарные (основанные на доверии к эмитенту), деньги. К ним относятся международные и региональные платежные единицы (такие, как СДР и ЭКЮ).

Валюта - это не новый вид денег, а особый способ их функционирования, когда национальные деньги опосредуют международные торговые и кредитные отношения. Таким образом, деньги, используемые в международных экономических отношениях, становятся валютой.

Различают понятия "национальная валюта" и "иностранная валюта". Под национальной валютой понимается установленная законом денежная единица данного государства. К иностранной валюте относят иностранные банкноты и монеты, а также требования, выраженные в иностранных валютах в виде банковских вкладов, векселей или чеков.

Кроме того, важным является понятие "резервная валюта", под которой понимается иностранная валюта, в которой центральные банки других государств накапливают и хранят резервы для международных расчетов по внешнеторговым операциям и иностранным инвестициям. Резервная валюта может служить базой определения валютного паритета и валютного курса для других стран. К таким валютам относится доллар США, немецкая марка, японская иена, фунт стерлингов и швейцарский франк. Классификация валют представлена в табл. 1.1.

Таблица 1.1. Классификация валют

| Критерий |

Виды валют |

| 1. По статусу валюты |

Национальная

Иностранная

Международная

Региональная

Евровалюта

|

| 2. По отношению к валютным запасам страны |

Резервная

Прочие валюты

|

| 3. По режиму применения |

Свободно конвертируемая

Частично конвертируемая

(внешне конвертируемая, внутренне конвертируемая)

Неконвертируемая

|

| 4. По видам валютных операций |

Валюта цены контракта

Валюта платежа

Валюта кредита

Валюта клиринга

Валюта векселя

|

| 5. По отношению к курсам других валют |

Сильная (твердая)

Слабая (мягкая)

|

| 6. По материально-вещественной форме |

Наличная

Безналичная

|

| 7. По принципу построения |

"Корзинного" типа

Обычная

|

Кроме национальных валют в международных расчетах используются международные валютные единицы – СДР и ЭКЮ.

Специальные права заимствования (СДР; Special Drawing Rights) представляют собой безналичные деньги в виде записей на специальном счете страны в МВФ. Стоимость СДР рассчитывается на основе стандартной "корзины", включающей основные мировые валюты. Вначале "корзина" была образована из 16 валют. С 1 января 1981 г. в нее входят 5 валют. Состав и веса отдельных валют в "корзине" СДР пересматриваются каждые 5 лет. Веса валют в этой "корзине" отражают относительную роль каждой из 5 валют в мировой торговле и платежах, оцениваемую по стоимости экспорта товаров и услуг каждой из этих стран, а также по величине активов в данной валюте, которые использовались странами-участницами МВФ в качестве резервов на протяжении предшествующего 5-летнего периода. В настоящее время "корзина" СДР включает доллар США (с весом в 39%), немецкую марку (21%), японскую иену (18%), французский франк и фунт стерлингов (по 11% соответственно).

В 1979 г. появилась ЭКЮ (European Currency Unit) – валютная единица Европейской валютной системы, существующая в виде безналичных записей по счетам стран-участниц ЕВС в Европейском валютном институте Европейского союза. В отличие от СДР, ЭКЮ обеспечивается не только солидарными обязательствами группы стран, но и фактическими активами (залогом) в форме золота и долларов США (20% золотых и 20% валютных резервов стран-участниц Европейской валютной системы). Под это обеспечение страны ЕВС получили специальные счета в ЭКЮ. В 1995 г. в валютную корзину ЭКЮ входили: немецкая марка (30,53%), французский франк (19,43%), фунт стерлингов (12,06%), итальянская лира (9,95%), голландский гульден (9,54%), бельгийский франк (7,83%), люксембургский франк (0,31%), датская крона (2,53%), ирландский фунт стерлингов (1,12%), греческая драхма (0,77%), испанская песета (5,18%), португальское эскудо (0,78%). В середине декабря 1996 г. лидеры Европейского союза приняли решение о переходе с 1 января 1999 г. на единую валюту стран ЕС – евро. Условная стоимость СДР и ЭКЮ исчисляется в долларах США. Ежедневные котировки публикуются в основных финансовых газетах.

Международная ликвидность – это возможность страны или группы стран обеспечивать свои краткосрочные внешние обязательства приемлемыми платежными средствами. Международная ликвидность связана с обеспечением мировой валютной системы международными резервами, необходимыми для ее нормального (.функционирования, с порядком их создания и регулирования. Международная ликвидность характеризует состояние внешней платежеспособности отдельных стран или регионов (например, России и нефтедобывающих стран). Основу внешней ликвидности образуют золотовалютные резервы государства.

Структура международной ликвидности включает в себя следующие компоненты:

1) официальные валютные резервы стран;

2) официальные золотые резервы;

3) резервную позицию в МВФ (право страны-члена автоматически получить безусловный кредит в иностранной валюте в пределах 25% от ее квоты в МВФ);

4) счета в СДР и ЭКЮ.

Международная ликвидность выполняет три функции, являясь средством образования ликвидных резервов, средством международных платежей (в основном для покрытия дефицита платежного баланса) и средством валютной интервенции.

Основную часть международной валютной ликвидности составляют официальные золотовалютные резервы, т.е. запасы золота и иностранной валюты центрального банка и финансовых органов страны.

К золотовалютным резервам относятся запасы золота в стандартных слитках, а также высоколиквидные иностранные активы в свободно конвертируемой валюте (валютные резервы). Кроме того, в золотовалютные резервы могут быть включены драгоценные металлы (платина и серебро), если они используются в международных своп-операциях, заложены и под них получена валюта.

Высоколиквидные средства должны быть размещены в высоконадежных учреждениях с минимальным риском, т.е. в учреждениях, причисленных, согласно международным классификациям, к учреждениям высшей категории надежности. Именно поэтому средства Минфина РФ на валютных счетах в коммерческих банках в РФ не относятся к разряду резервных средств и Россия размещает часть средств на счетах центральных банков других стран, например центральных банков стран "Большой семерки".

Особое место в международной валютной ликвидности занимает золото. Оно используется как чрезвычайное средство покрытия международных обязательств путем продажи на рынке за необходимую иностранную валюту или передачи кредитору в качестве залога при получении иностранных займов. В последнее время наблюдается устойчивая тенденция к повышению валютного компонента в общей структуре международных ликвидных активов,при этом золото продолжает учитываться по фиксированной цене в 35 СДР за тройскую унцию, что значительно ниже рыночной цены. Максимальное количество золотых резервов приходится на долю промышленно развитых государств с учетом депозитов в Европейском валютном институте (77% от всего мирового запаса). Одиннадцать стран (на начало 1995 г.) имели официальные золотые резервы, составляющие более 500 т чистого металла: США – 8147 т, Германия – 3700 т, Франция – 3182 т, Швейцария – 2600 т, Италия – 2592 т, Голландия – 1352 т, Бельгия – 974 т, Япония – 753 т, Великобритания – 717 т, Португалия – 625 т, Россия – 500 т.

При определении деноминации резервов центральные банки руководствуются следующим правилом: необходимо размещать валютные ресурсы в валюту, являющуюся резервной по отношению к национальной. Так, немецкая марка считается резервной единицей по отношению к другим европейским валютам, поэтому страны Европы отдают предпочтение в выборе резервной валюты немецкой марке. Германия, соответственно, выбирает в качестве резервных денег доллары США. Со своей стороны, США рассматривают в качестве денег более высокого порядка золото, поэтому валютная часть резервов США меньше золотой.

Ликвидные позиции страны-должника характеризуются следующим показателем: золотовалютные резервы страны/долг.

Собственные резервы образуют безусловную ликвидность. Ею центральные банки распоряжаются без ограничений. Заемные же ресурсы составляют условную ликвидность. К их числу относятся кредиты иностранных центральных и частных банков, а также МВФ. Использование заемных ресурсов связано с выполнением определенных требований кредитора.

1.2. Валютный курс

Валютный курс определяют как стоимость денежной единицы одной страны, выраженную в денежных единицах другой страны. Валютный курс необходим для обмена валют при торговле товарами и услугами, движении капиталов и кредитов; для сравнения цен на мировых товарных рынках, а также стоимостных показателей разных стран; для периодической переоценки счетов в иностранной валюте фирм, банков, правительств и физических лиц.

Валютные курсы подразделяются на два основных вида: фиксированные и плавающие. В основе фиксированного курса лежит валютный паритет, т.е. официально установленное соотношение денежных единиц разных стран. Плавающие валютные курсы зависят от рыночного спроса и предложения на валюту и могут значительно колебаться по величине.

1.3. Валютные рынки

Мировой валютный (форексный) рынок включает отдельные рынки, локализованные в различных регионах мира, центрах международной торговли и валютно-финансовых операций. На валютном рынке осуществляется широкий круг операций, связанных с внешнеторговыми расчетами, миграцией капитала, туризмом, а также со страхованием валютных рисков и проведением интервенционных мероприятий.

С одной стороны, валютный рынок – это особый институциональный механизм, опосредующий отношения по купле-продаже иностранной валюты между банками, брокерами и другими финансовыми институтами. С другой стороны, валютный рынок обслуживает отношения между банками и клиентами (как корпоративными, так правительственными и индивидуальными). Таким образом, участниками валютного рынка являются коммерческие и центральные банки, правительственные единицы, брокерские организации, финансовые институты, промышленно-торговые фирмы и физические лица, оперирующие с валютой.

Максимальный вес в операциях с валютой принадлежит крупным транснациональным банкам, которые широко применяют современные телекоммуникации. Именно поэтому валютные рынки называют системой электронных, телефонных и прочих контактов между банками, связанных с осуществлением операций в иностранной валюте.

Под международным валютным рынком понимается цепь тесно связанных между собой системой кабельных и спутниковых коммуникаций региональных валютных рынков. Между ними существует перелив средств в зависимости от текущей информации и прогнозов ведущих участников рынка относительно возможного положения отдельных валют. Выделяются такие крупнейшие региональные валютные рынки, как Европейский (в Лондоне, Франкфурте-на-Майне, Париже, Цюрихе), Американский (в Нью-Йорке, Чикаго, Лос-Анжелесе, Монреале) и Азиатский (в Токио, Гонконге, Сингапуре, Бахрейне). Годовой объем сделок на этих валютных рынках составляет, по оценкам ведущих центральных банков, свыше 250 трлн. дол. На этих рынках котируются ведущие валюты мира. Так как отдельные региональные валютные рынки находятся в различных часовых поясах, международный валютный рынок работает круглосуточно.

1.4. Международные валютно-финансовые организации

Основным наднациональным валютно-финансовым институтом, обеспечивающим стабильность международной валютной системы, является Международный валютный фонд (МВФ). В его задачу входит противодействие валютным ограничениям, создание многонациональной системы платежей по валютным операциям и т.д.

Кроме того, к международным валютно-финансовым организациям относится ряд международных институтов, инвестиционно-кредитная деятельность которых носит одновременно и валютный характер. Среди них можно назвать Международный банк реконструкции и развития, Банк международных расчетов в Базеле, Европейский инвестиционный банк, Азиатский банк развития, Африканский банк развития, Исламский банк развития, Скандинавский инвестиционный банк, Андский резервный фонд, Арабский валютный фонд, Африканский фонд развития, Восточно-Африканский банк развития, Международную ассоциацию развития, Международный фонд сельскохозяйственного развития и др.

1.5. Межгосударственные договоренности

Для осуществления эффективной международной торговли и инвестиций между странами, упорядочения расчетов и достижения единообразия в толковании правил по проведению платежей принят ряд межгосударственных договоренностей, которых придерживается подавляющее число государств мира. К ним относятся "Унифицированные правила по документарному аккредитиву", "Унифицированные правила по документарному инкассо", "Единообразный вексельный закон", "Единообразный закон о чеках", "О банковских гарантиях", Устав СВИФТ, Устав ЧИПС и другие документы.

В целом характер функционирования и стабильность МВС зависят от степени ее соответствия структуре мирового хозяйства. При изменении структуры мирового хозяйства и соотношения сил на мировой арене происходит замена существующей формы МВС на новую. Появившись в XIX в., мировая валютная система прошла три этапа эволюции: "золотой стандарт", Бреттон-Вудская система фиксированных валютных курсов и Ямайская система плавающих валютных курсов. Кратко охарактеризуем эти этапы эволюции МВС.

2. СИСТЕМА "ЗОЛОТОГО СТАНДАРТА"

Начало "золотого стандарта" было положено Банком Англии в 1821 г. Официальное признание эта система получила на конференции, состоявшейся в 1867 г. в Париже. Просуществовал "золотой стандарт" до второй мировой войны. Его основой являлось золото, за которым законодательно закреплялась роль главной формы денег. В рамках данной системы курс национальных валют жестко привязывался к золоту и через золотое содержание валюты соотносился друг с другом по твердому валютному курсу. Так, если 1 ф. ст. был равен 1/4 унции золота, а 1 дол. США составлял 1/20 унции золота, то за 1 ф. ст. можно было получить при обмене 5 дол. США (1 тройская унция золота равна 31,1 г золота 999 пробы). Отклонения от фиксированного валютного курса были крайне незначительными (не более +/- 1%) и находились в пределах "золотых точек" (так называют максимальные пределы отклонения курса валют от установленного золотого паритета, которые определяются расходами на транспортировку золота за границу).

Необходимость в перевозке золота за границу возникала при появлении во внешней торговле сальдо, которое погашалось эквивалентными золотыми перевозками. При этом золотые платежи не имели ограничений.

Разновидностями "золотого стандарта" являются : 1) золотомонетный стандарт, при котором банками осуществлялась свободная чеканка золотых монет (действовал до начала XX в.); 2) золотослитковый стандарт, при котором золото применялось лишь в международных расчетах (начало XX в. - начало первой мировой войны); 3) золотовалютный (золотодевизный) стандарт, при котором наряду с золотом в расчетах использовались и валюты стран, входящих в систему "золотого стандарта", который известен как Генуэзский (1922 г. – начало второй мировой войны).

В период первой мировой войны и особенно во времена Великой депрессии (1929-1934 гг.) система "золотого стандарта" переживала кризисы. Золотомонетный и золотослитковый стандарты изжили себя, так как перестали соответствовать масштабам возросших хозяйственных связей. Из-за высокой инфляции в большинстве стран Европы их валюты стали неконвертируемыми. США превратились в нового финансового лидера, а "золотой стандарт" видоизменялся.

Генуэзская международная экономическая конференция 1922 г. закрепила переход к золотодевизному стандарту, основанному на золоте и ведущих валютах, которые конвертируются в золото. Появились девизы – платежные средства в иностранной валюте, предназначенные для международных расчетов. Золотые паритеты сохранялись, но конверсия валют в золото могла осуществляться и косвенно, через иностранные валюты, что позволяло экономить золото государствам, обедневшим во время первой мировой войны.

В период между войнами страны последовательно отказывались от "золотого стандарта". Первыми вышли из системы "золотого стандарта" аграрные и колониальные страны (1929-1930 гг.), в 1931 г. – Германия, Австрия и Великобритания, в апреле 1933 г. – США (взяв при этом на себя обязательство обменивать доллары на золото по цене 35 дол. за тройскую унцию для иностранных центральных банков с целью укрепления международных позиций доллара), в 1936 г. – Франция. Многие страны ввели валютные ограничения и валютный контроль. В это время на базе национальных валютных систем ведущих стран начинают складываться валютные блоки и зоны.

Валютный блок – это группировка стран, зависимых в экономическом, валютном и финансовом отношении от возглавляющей его державы, которая диктует им единую политику в области международных отношений и использует их как привилегированный рынок сбыта, источник дешевого сырья и выгодную сферу приложения капитала.

Целью валютного блока является укрепление конкурентных позиций страны-лидера на международной арене, особенно в моменты экономических кризисов. Для валютного блока характерны следующие особенности: курс валют прикреплен к валюте страны, возглавляющей группировку; международные расчеты входящих в блок стран осуществляются в валюте страны-гегемона; валютные резервы стран-участниц хранятся в стране-гегемоне; обеспечением зависимых валют служат казначейские векселя и облигации государственных займов страны-гегемона.

В это время образовались стерлинговый, долларовый и золотой валютные блоки. Стерлинговый блок был образован в 1931 г. В его состав вошли страны Британского содружества наций (кроме Канады и Ньюфаундленда), территории Гонконг, Египет, Ирак и Португалия. Позднее в нему присоединились Дания, Норвегия, Швеция, Финляндия, Япония, Греция и Иран. Долларовый блок, возглавляемый США, был образован в 1933 г. В него вошли, помимо США, Канада, а также страны Центральной и Южной Америки. Золотой блок создали в 1933 г. страны, стремившиеся сохранить золотой стандарт, - Франция, Бельгия, Нидерланды, Швейцария, а позже в него вошли Италия, Чехословакия и Польша. К 1936 г., в связи с отменой системы золотого стандарта во Франции, блок распался. Во время второй мировой войны все валютные блоки перестали существовать.

Преимущества золотого стандарта:

1) обеспечение стабильности как во внутренней, так и во внешней экономической политике, что объясняется следующим: транснациональные потоки золота стабилизировали обменные валютные курсы и создали тем самым благоприятные условия для роста и развития международной торговли;

2) стабильность курсов валют, что обеспечивает достоверность прогнозов денежных потоков компании, планирование расходов и прибыли.

Недостатки золотого стандарта:

1)установленная зависимость денежной массы от добычи и производства золота (открытие новых месторождений и увеличение его добычи приводило к транснациональной инфляции);

2) невозможность проводить независимую денежно-кредитную политику, направленную на решение внутренних проблем страны.

Вторая мировая война привела к кризису и распаду Генуэзской валютной системы, которая была заменена на Бреттон-Вудскую.

3. БРЕТТОН-ВУДСКАЯ ВАЛЮТНАЯ СИСТЕМА

Вторая валютная система была официально оформлена на Международной валютно-финансовой конференции ООН, проходившей с 1 по 22 июля 1944 г. в Бреттон-Вудсе (США, штат Нью-Гемпшир). Здесь же были основаны Международный валютный фонд (МВФ) и Международный банк реконструкции и развития (МБРР), именуемый Международным банком.

Целями создания второй МВС явились:

1) восстановление обширной свободной торговли;

2) установление стабильного равновесия системы международного обмена на основе системы фиксированных валютных курсов;

3) передача в распоряжение государств ресурсов для противодействия временным трудностям во внешнем балансе.

Вторая МВС базировалась на следующих принципах:

1) установлены твердые обменные курсы валют стран-участниц к курсу ведущей валюты;

2) курс ведущей валюты фиксирован к золоту;

3) центральные банки поддерживают стабильный курс своей валюты по отношению к ведущей (в рамках +/- 1%) валюте с помощью валютных интервенций;

4) изменения курсов валют осуществляются посредством девальвации и ревальвации;

5) организационным звеном системы являются МВФ и МБРР, которые призваны развивать взаимное валютное сотрудничество стран и помогать в снижении дефицита платежного баланса.

Резервной валютой стал доллар США, так как только он в это время мог быть конвертируем в золото (США обладали 70% от всего мирового запаса золота). Было установлено золотое соотношение доллара США: 35 дол. за 1 тройскую унцию. Другие страны привязали курсы своих валют к доллару США. Доллар стал выполнять в международном масштабе все функции денег: международного средства обмена, международной счетной единицы, международной резервной валюты и средства сохранения ценности. Таким образом, национальная валюта США стала одновременно мировыми деньгами и поэтому вторая МВС часто называется системой золотодолларового стандарта.

Валютные интервенции рассматривались как механизм самоадаптации второй МВС к изменяющимся внешним условиям, аналогично транспортировке золотых запасов для регулирования сальдо платежного баланса при «золотом стандарте». Курсы валют можно было изменять лишь при возникновении фундаментальной несбалансированности баланса. Эти изменения валютных курсов в рамках твердых паритетов назывались ревальвацией* и девальвацией** валют.

*Ревальвация – официальное повышение обменного курса национальной валюты по отношению к иностранным валютам.

**Девальвация – официальное понижение обменного курса национальной валюты по отношению к иностранным валютам.

Как страна ведущей валюты, США после второй мировой войны имела постоянно пассивное сальдо платежного баланса (за исключением периода корейской войны в начале 50-х гг.). В среднем сальдо составляло от 2 до 3 млрд. дол. Однако это не сказывалось негативно на экономическом положении США, а лишь способствовало экспансии американского капитала в другие страны. Не считая обязательств по продаже золота, в Бреттон-Вудской системе отсутствовал какой-либо механизм санкций на случай инфляционной политики страны ведущей валюты. Слабость доллара приводила лишь к расширению денежного базиса и приросту валютных резервов в стране с сильной валютой, не вызывая при этом каких-либо противоположных эффектов в США. При данных обстоятельствах США обладали практически неограниченными возможностями для проведения своей денежной политики, основанной на внутриэкономических целях.

Вторая МВС могла существовать лишь до тех пор, пока золотые запасы США могли обеспечивать конверсию зарубежных долларов в золото. Однако к началу 70-х гг. произошло перераспределение золотых запасов в пользу Европы: в период 60-70-х гг. долларовые авуары центральных банков Европы утроились и к 1970 г. составляли 47 млрд. дол. против 11,1 млрд. дол. в США. Появляются и значительные проблемы с международной ликвидностью, так как по сравнению с увеличением объемов международной торговли добыча золота была невелика: с 1948 г. по 1969 г. добыча золота увеличилась на 50%, а объем международной торговли – более чем в 2,5 раза. Доверие к доллару как резервной валюте падает и из-за гигантского дефицита платежного баланса США. Образуются новые финансовые центры (Западная Европа и Япония), что приводит к утрате США своего абсолютного доминирующего положения в мире. Отчетливо проявляется парадоксальность данной системы, основанной на внутреннем противоречии, известном как парадокс, или дилемма Триффена.

По дилемме Триффена, золотодолларовый стандарт должен совмещать два противоположных требования:

1) эмиссия ключевой валюты должна коррелировать с изменением золотого запаса страны. Чрезмерная эмиссия ключевой валюты, не обеспеченная золотым запасом, может подорвать обратимость ключевой валюты в золото и со временем вызовет кризис доверия к ней;

2) ключевая валюта должна выпускаться в количествах, достаточных для того, чтобы обеспечить увеличение международной денежной массы для обслуживания возрастающего количества международных сделок. Поэтому ее эмиссия должна намного превосходить золотой запас страны.

Таким образом, возникает необходимость пересмотра основ существующей валютной системы. Кризис второй валютной системы длился 10 лет. Формами его проявления были: валютная и золотая лихорадка; массовые девальвации и ревальвации валют; паника на фондовой бирже в ожидании изменения курсов валют; активная интервенция центральных банков, в том числе и коллективная; активизация национального и межгосударственного валютного регулирования.

Ключевые этапы кризиса Бреттон-Вудской валютной системы:

1)17 марта 1968 г. Установлен двойной рынок золота. Цена на золото на частных рынках устанавливается свободно в соответствии со спросом и предложением. По официальным сделкам для центральных банков стран сохраняется обратимость доллара в золото по официальному курсу 35 дол. за 1 тройскую унцию;

2) 15 августа 1971 г. Временно запрещена конвертируемость доллара в золото для центральных банков;

3) 17 декабря 1971 г. Девальвация доллара по отношению к золоту на 7,89%. Официальная цена золота увеличилась с 35 до 38 дол. за 1 тройскую унцию без возобновления обмена долларов на золото по этому курсу; границы допустимых колебаний курсов расширились до +/- 2,25% от объявленного долларового паритета;

4) 13 февраля 1973 г. Доллар девальвировал до 42,2 дол. за 1 тройскую унцию.

5) 16 марта 1973 г. Международная конференция в Париже подчинила курсы валют законам рынка. С этого времени курсы валют не фиксированы и изменяются под воздействием спроса и предложения вопреки Уставу МВФ. Таким образом, система твердых обменных курсов прекратила свое существование.

После второй мировой войны образовалось шесть основных валютных зон:

а) британского фунта стерлингов;

б) доллара США;

в) французского франка;

г) португальского эскудо;

д) испанской песеты и

е) голландского гульдена.

Самой стабильной оказалась валютная зона французского франка, которая существует и по настоящее время, объединяя ряд стран Центральной Африки.

После продолжительного переходного периода, в течение которого страны могли испробовать различные модели валютной системы, начала образовываться новая мировая валютная система, для которой было характерно значительное колебание обменных курсов.

4. ЯМАЙКСКАЯ ВАЛЮТНАЯ СИСТЕМА

Устройство современной мировой валютной системы было официально оговорено на конференции МВФ в Кингстоне (Ямайка) в январе 1976 г. Основой этой системы являются плавающие обменные курсы и многовалютный стандарт.

Переход к гибким обменным курсам предполагал достижение трех основных целей:

1) выравнивание темпов инфляции в различных странах;

2) уравновешивание платежных балансов;

3) расширение возможностей для проведения независимой внутренней денежной политики отдельными центральными банками.

Основные характеристики Ямайской валютной системы следующие:

1) система полицентрична, т.е. основана не на одной, а на нескольких ключевых валютах;

2) отменен монетный паритет золота;

3) основным средством международных расчетов стала свободно конвертируемая валюта, а также СДР и резервные позиции в МВФ;

4) не существует пределов колебаний валютных курсов. Курс валют формируется под воздействием спроса и предложения;

5) центральные банки стран не обязаны вмешиваться в работу валютных рынков для поддержания фиксированного паритета своей валюты. Однако они осуществляют валютные интервенции для стабилизации курсов валют;

6) страна сама выбирает режим валютного курса, но ей запрещено выражать его через золото.

7) МВФ наблюдает за политикой стран в области валютных курсов; страны-члены МВФ должны избегать манипулирования валютными курсами, позволяющего воспрепятствовать действительной перестройке платежных балансов или получать односторонние преимущества перед другими странами-членами МВФ.

По классификации МВФ страна может выбрать следующие режимы валютных курсов: фиксированный, плавающий или смешанный.

Фиксированный валютный курс имеет целый ряд разновидностей:

1) курс национальной валюты фиксирован по отношению к одной добровольно выбранной валюте. Курс национальной валюты автоматически изменяется в тех же пропорциях, что и базовый курс. Обычно фиксируют курсы своих валют по отношению к доллару США, английскому фунту стерлингов, французскому франку развивающиеся страны;

2) курс национальной валюты фиксируется к СДР;

3) "корзинный" валютный курс. Курс национальной валюты привязывается к искусственно сконструированным валютным комбинациям. Обычно в данные комбинации (или корзины валют) входят валюты основных стран – торговых партнеров данной страны;

4) курс, рассчитанный на основе скользящего паритета. Устанавливается твердый курс по отношению к базовой валюте, но связь между динамикой национального и базового курса не автоматическая, а рассчитывается по специально оговоренной формуле, учитывающей различия (например, в темпах роста цен).

В "свободном плавании" находятся валюты США, Канады, Великобритании, Японии, Швейцарии и ряда других стран. Однако часто центральные банки этих стран поддерживают курсы валют при их резких колебаниях. Именно поэтому говорят об "управляемом", или "грязном", плавании валютных курсов. Так, центральные банки США, Канады и Германии интервенируют для выравнивания краткосрочных колебаний курсов своих национальных валют, а другие изменяют структуру своих валютных резервов.

Смешанное плавание также имеет ряд разновидностей. Во-первых, это групповое плавание. Оно характерно для стран, входящих в ЕВС. Для них установлены два режима валютных курсов: внутренний – для операций внутри Сообщества, внешний – для операций с другими странами. Между валютами стран ЕВС действует твердый паритет, рассчитанный на основе отношения центральных курсов к ЭКЮ с пределом колебаний в +/- 15%, установленным с 1993 г. (до этого предел колебаний курсов находился в диапазоне +/- 2,25%). Курсы валют совместно "плавают" по отношению к любой другой валюте, не входящей в систему ЕВС. Кроме того, к этой категории валютных режимов принадлежит режим специального курса в странах ОПЕК. Саудовская Аравия, Объединенные Арабские Эмираты, Бахрейн и другие страны ОПЕК "привязали" курсы своих валют к цене на нефть.

В целом развитые страны имеют курсы валют, находящиеся в чистом или групповом плавании. Развивающиеся страны обычно фиксируют курс собственной валюты к более сильной валюте или определяют его на базе скользящего паритета (табл. 1.2).

Таблица 1.2. Режимы валютного курса (1995 г.)

| Режим курса валют |

Количество стран |

Страны |

Фиксированные курсы, в том числе:

К доллару США

К французскому франку

К другим валютам

К СДР

К корзине валют

|

67

23

14

7

4

20

|

Аргентина, Сирия, Литва, Иран, Панама, Туркменистан, Венесуэла, Нигерия, Оман и др.

Африканские страны, входящие в зону франка

Намибия, Лесото, Свазиленд (ранд ЮАР), Эстония (марка ФРГ), Таджикистан (рубль РФ).

Ливия, Мьянма, Руанда, Сейшельские острова.

Кипр, Исландия, Кувейт, Чехия Бангладеш, Венгрия, Марокко, Таиланд и др.

|

Плавающие курсы

С учетом заданных параметров

|

98

3

|

Чили, Эквадор, Никарагуа

|

Регулируемое плавание

Свободное плавание

|

36

59

|

Израиль, Турция, Южная Корея, Россия, Китай, Малайзия, Польша, Словения, Сингапур и др.

США, Италия, Швейцария, Индия, Украина, Канада, Филиппины, Норвегия, Великобритания, Азербайджан и др.

|

Смешанное плавание

К одной валюте (доллару)

К группе валют

|

14

4

10

|

Бахрейн, Саудовская Аравия, Катар, Объединенные Арабские Эмираты

Страны Европейской валютной системы

|

Важную роль играют специальные права заимствования – СДР. В рамках Ямайской валютной системы они являются одним из официальных резервных активов. Вторая поправка к Уставу МВФ, вступившая в силу с 1978 г., закрепила замену золота СДР в качестве масштаба стоимости. СДР стали мерой международной стоимости, важным резервным авуаром, одним из средств международных официальных расчетов.

Участниками системы СДР могут быть только страны-члены МВФ. Однако членство в Фонде не означает автоматического участия в механизме СДР. Для осуществления операций с СДР в структуре МВФ образован Департамент СДР. В настоящее время все страны-члены МВФ являются его участниками. При этом СДР функционируют только на официальном, межгосударственном уровне, на котором они вводятся в оборот центральными банками и международными организациями.

МВФ наделен полномочиями создавать "безусловную ликвидность" путем выпуска в обращение средств, выраженных в СДР, для стран-участников Департамента СДР. Эмиссия СДР осуществляется и в том случае, когда Исполнительный совет МВФ при ходит к заключению, что на данном этапе имеется долговременный всеобщий недостаток ликвидных резервов и существует потребность в их пополнении. Оценка такой потребности определяет размеры выпуска СДР. Эмиссия СДР производится в виде кредитовых записей на специальных счетах в МВФ. СДР распределяются между странами-членами МВФ пропорционально величине их квот в МВФ на момент выпуска. Сумма квоты для каждого государства-участника МВФ устанавливается в соответствии с объемом его национального дохода и размером внешнеторгового оборота, т.е. чем богаче страна, тем выше ее квота в Фонде.

Фонд не может выпускать СДР для самого себя или для других "уполномоченных держателей". Помимо стран-членов получать, держать и использовать СДР может МВФ, а также по решению Совета управляющих МВФ, принимаемому большинством, которое должно составлять не менее 85% голосов, страны, не являющиеся членами Фонда, и другие международные и региональные учреждения (банки, валютные фонды и т.п.), имеющие официальный статус. В то же время их держателями не могут быть коммерческие банки и частные лица.

Функционирование Ямайской валютной системы противоречиво. Ожидания, связанные с введением плавающих валютных курсов, исполнились лишь частично. Одной из причин является разнообразие возможных вариантов действий стран-участниц, доступных им в рамках этой системы. Режимы обменных курсов в своем чистом виде не практикуются в течение длительного периода. Так, например, количество стран, привязавших свои валюты к доллару за период 1982-1994 гг., уменьшилось с 38 до 20, а к СДР – с 5 до 4. Следует отметить, что если в 1982 г. лишь 8 стран осуществляли независимое плавание, то в 1994 г. их уже было 52. Страны, объявившие о свободном плавании своих валют, поддерживали валютный курс с помощью интервенций, т.е. вместо чистого плавания фактически осуществлялось управляемое плавание.

Другой причиной является сохранение долларом США лидирующих позиций в Ямайской валютной системе. Объясняется это рядом обстоятельств:

а) со времен Бреттон-Вудской валютной системы сохранились значительные запасы долларов у частных лиц и правительств во всем мире;

б) альтернативные к доллару, признанные всеми резервные и трансакционные валюты будут постоянно в дефиците до тех пор, пока платежные балансы стран, валюты которых могут претендовать на эту роль (Германия, Швейцария, Япония), имеют стабильные активные сальдо;

в) евродолларовые рынки создают доллары независимо от состояния платежного баланса США и тем самым способствуют снабжению мировой валютной системы необходимым средством для трансакций.

Для Ямайской валютной системы характерно сильное колебание валютного курса для доллара США, что объясняется противоречивой экономической политикой США в форме экспансионистской фискальной и рестриктивной денежной политики. Это колебание доллара стало причиной многих валютных кризисов.

На фоне многочисленных проблем, связанных с колебанием валютных курсов, особый интерес в мире вызывает опыт функционирования зоны стабильных валютных курсов в Европе, который позволяет входящим в эту валютную группировку странам устойчиво развиваться, невзирая на проблемы, возникающие в мировой валютной системе.

5. ЕВРОПЕЙСКАЯ ВАЛЮТНАЯ СИСТЕМА

Существование Европейской валютной системы является одной из особенностей современных валютных отношений. На взаимную торговлю стран-членов ЕВС приходится от 55 до 70% от их внешнеторгового оборота. Решение о создании Европейской валютной системы (ЕВС) вступило в силу 13 марта 1979 г.

Основные цели ЕВС:

1) создание зоны стабильных валютных курсов в Европе, отсутствие которой затрудняло сотрудничество стран-членов Европейского сообщества в области выполнения общих программ и во взаимных торговых отношениях;

2) сближение экономических и финансовых политик стран-участниц. Выполнение этих задач способствовало бы построению европейской валютной организации, способной отражать спекулятивные атаки рынка, а также сдерживать колебания международной валютной системы (особенно изменения доллара).

Активными членами ЕВС являются Бельгия, Люксембург, Дания, Германия, Франция, Нидерланды, Ирландия, Испания, Португалия, Греция. Великобритания и Италия в настоящее время являются пассивными членами Европейской валютной системы. В 1997 г. членами ЕВС стали Финляндия, Швеция и Норвегия.

Основные принципы построения ЕВС:

1) страны-участницыЕВС зафиксировали курсы своих валют по отношению к центральному курсуЭКЮ;

2) на основе центрального курса к ЭКЮ рассчитаны все основные паритеты между курсами валют стран-участниц;

3) страны-участницы ЕВС обязаны поддерживать фиксированный курс валют с помощью интервенций. В начале создания системы курс валют не мог отклоняться более чем на +/- 2,25 % от паритетного, в настоящее время допускается колебание в пределах +/- 15% от паритета.

Основной инструмент ЕВС – европейская валютная единица – ЭКЮ. Ее стоимость определяют через валютную корзину, состоящую из валют стран-участниц (в корзину ЭКЮ еще не введены валюты Финляндии, Швеции и Австрии). Европейская комиссия каждый день рассчитывает стоимость ЭКЮ в различных валютах стран-членов ЕС на основе обменных курсов. Пересмотр состава валютной корзины проводится один раз в 5 лет, а также по требованию страны, курс к ЭКЮ валюты которой изменился больше, чем на 25%.

В рамках ЕВС европейская валютная единица выполняет ряд функций:

1) счетной единицы, так как с помощью ЭКЮ определяются взаимные паритеты валют Сообщества. Кроме того, она делает возможным определение величины бюджета ЕС, сельскохозяйственных цен, расходов и т.п.;

2) платежного инструмента, так как ЭКЮ позволяет центральным банкам определять и оплачивать взаимные долги, выраженные в ЭКЮ;

3) инструмента резервирования, так как каждый центральный банк вносит 20% своих авуаров золотом и долларами в Европейский фонд валютной кооперации, который, в свою очередь, снабжает банк суммой в ЭКЮ, соответствующей внесенным авуарам. С 1999 г. вместо ЭКЮ основной валютой ЕВС будет евро.

Благодаря введению фиксированных курсов валют на территории Западной Европы появился так называемый феномен валютной змеи. Валютная змея, или змея в тоннеле, - кривая, описывающая совместные колебания курсов валют стран Европейского сообщества относительно курсов других валют, которые не входят в данную валютную группировку.

Роль МВФ по отношению к ЕВС выполняет Европейский фонд валютного сотрудничества. Долларовые накопления образуют кредитный фонд ЕВС. Его объем для краткосрочного кредитования составляет 14 млрд. ЭКЮ, а для среднесрочного кредитования – 11 млрд. ЭКЮ.

Несмотря на имеющиеся в функционировании ЕВС противоречия, она выполнила поставленную перед ней задачу. До 1992 г. в ЕС наблюдалась стабильность обменных курсов. За 5 лет (1987- 1992 гг.) центральные курсы основных валют не изменились, тогда как в это же время доллар успел потерять и снова набрать 30% от своей стоимости по отношению к французскому франку и немецкой марке. К началу 90-х гг. предполагалось перейти от зоны стабильности в Европе к более высокому уровню интеграции. Эти настроения получили свое выражение в тексте Маастрихского договора, который предусматривал переход к Валютно-экономическому союзу к 1999 г.

Однако надежды на быстрое создание Валютно-экономического союза не оправдались. Причиной явились кризисные ситуации в Европе 1992-1993 гг. и жесткость требований к показателям, необходимым для перехода к ВЭС:

1) стабильность обменных курсов;

2) стабильность цен: уровень инфляции не должен превышать более чем на 1,5% средний уровень инфляции трех государств, наиболее благополучных в этом отношении;

3) дефицит государственного бюджета не более 3% от ВВП;

4) государственный долг ниже 60% отВВП;

5) процентная ставка в длительном периоде превышает не более чем на 2% ставку трех стран, имеющих наименьший уровень инфляции.

Создание Валютно-экономического союза должно обеспечить странам-участницам множество неоспоримых преимуществ: упразднение обменных институтов и комиссионных; отмену оплаты банковских переводов между странами; упрощение управления предприятиями в разных государствах Союза; уравнивание номинальных и реальных ставок процента; ЭКЮ будет противостоять иене и доллару и станет международной резервной валютой; и наконец, исчезнут всяческие ограничения между странами-участницами ВЭС. Именно поэтому, несмотря на период длительной нестабильности в Европе после упомянутого кризиса, в Мадриде был разработан новый перспективный план перехода к Валютно-экономическому союзу, состоящий из 3 этапов:

1) конец 1998 г. Совет Европы определяет по итогам 1997 г. количество стран, соответствующих установленным критериям. Начинается организация Центрального банка Европы;

2) январь 1999 г. Переход кВЭС: окончательная фиксация обменных курсов между валютами и между ними и евро; определение операций, проводимых в европейской валюте. Банки еще не обязаны пересчитывать все переводы в евровалюте; начинает действовать Центральный банк Европы;

3) введение единой валюты. 1999 г.: снижение сроков и стоимости банковских переводов. Потребители получают возможность доступа к операциям в европейской валюте – евро. Пересчет национальных цен в евро. Создание сети обменных пунктов (национальной валюты в евро). 2002 г. или позже: введение единой валюты (введение в обращение ее банкнот и монет). Быстрое изъятие из обращения национальной валюты. Потребители в течение длительного периода могут обменивать национальную валюту на евро. Банковские счета, заработная плата, пенсии – все денежные операции пересчитываются в европейскую валюту.

6. ПЛАТЕЖНЫЙ БАЛАНС СТРАНЫ

Платежный баланс страны – это систематические записи всех платежей, поступающих в данную страну из-за границы, и денежных платежей данной страны другим странам в течение определенного периода.

Платежный баланс отражает количественное и качественное выражение объема, структуры и характера внешнеэкономических операций государства. На него воздействуют различные тенденции, происходящие в мире: изменения в международном разделении труда, интернационализация производства и капитала, сохранение и обособление национальных экономик с целью их дальнейшего укрепления и т.п. Тем самым платежный баланс отражает всю многочисленную сложную гамму экономических отношений между странами.

Поступления валюты в страну отражаются по кредиту платежного баланса. Для страны источником средств в валюте будут являться, в первую очередь, экспортируемые ею товары и услуги, а также приток капитала из-за границы в виде иностранных займов и инвестиций.

Платежи в валюте иностранным субъектам отражаются по дебету платежного баланса. К подобным операциям относятся расходы, связанные с импортом товаров и услуг, а также вложения денежных средств данного государства в экономику других стран.

Основными правилами формирования баланса являются: принцип равенства его частей и принцип двойной записи. Использование двойной записи предполагает, что каждая сделка записывается одновременно на двух счетах: и дебетовом, и кредитовом. Принцип равенства частей означает, что общая сумма кредита должна быть равна общей сумме дебета платежного баланса.

Платежный баланс представляет собой чрезвычайно сложную группировку различного рода платежей и поступлений государства в целом. Он включает в себя целый ряд субсчетов. Наиболее распространенным является метод составления баланса, разработанный МВФ на основе принятого ООН "Руководства по платежному балансу". По этому методу баланс подразделяется на две большие части: счета текущих операций и счета движения капитала.

Счета текущих операций включают в себя экспортно-импортное движение товаров и услуг, а также трансферы. Именно поэтому составными частями счета баланса текущих операций являются торговый баланс, баланс "невидимых операций" (баланс услуг) и баланс трансферов.

Наиболее часто в печати публикуется торговый баланс, так как данные для этого баланса поставляет таможня и они являются наиболее доступными. Учет ввозимых и вывозимых товаров осуществляется в разных системах цен. Экспорт страны учитывается в ценах FOB, а импорт – в ценах CIF.

Баланс услуг включает различные операции, объединенные нетоварным характером происхождения: транспортные перевозки, экспорт-импорт лицензий и патентов, торговля технологиями, внешнеторговые страховые операции и т.п.

Баланс трансферов состоит из баланса некоммерческих платежей и баланса доходов и расходов по заграничным инвестициям. В свою очередь, баланс некоммерческих платежей включает в себя расходы, связанные с содержанием дипломатических представительств и военных миссий, а также частные и официальные односторонние переводы в виде государственной помощи иностранным государствам. В баланс доходов и расходов по заграничным инвестициям включается движение процентов и дивидендов на вложенный капитал между странами.

Баланс счета текущих операций образуется путем суммирования составляющих его балансов: торгового, услуг и трансферов.

Счет движения капитала связан с долгосрочными вложениями. Он включает в себя баланс долгосрочных капиталов (покупку-продажу ценных бумаг и недвижимости, получение-выдачу займов и прямые инвестиции) и баланс краткосрочных капиталов (отражает краткосрочные кредиты национального и иностранных государств).

Рассмотрим следующий пример. Японская компания осуществляет долгосрочные инвестиции в экономику США, направляя их на строительство нового автомобильного завода на территории этой страны. В платежном балансе Японии произойдут следующие изменения: сумма инвестиций будет отражена в дебете баланса долгосрочных капиталов; репатриация прибыли из США, полученной на эти инвестиции, будет проведена по кредиту баланса трансферов (счет текущих операций).

Следующим (третьим) разделом счета движения капитала является баланс резервов, в котором отражается движение золотовалютных ресурсов государства.

Помимо выделения основных балансов, формирующих платежный баланс страны, все статьи платежного баланса подразделяются на основные и балансирующиеся. К основным статьям платежного баланса относятся устойчивые сделки, невосприимчивые к колебаниям экономической конъюнктуры. В настоящее время к основным статьям баланса, характеризующим внешнеэкономическое положение страны, относят баланс товаров и услуг и баланс трансферов. Все остальные статьи баланса являются справочными.

Платежный баланс в целом всегда сводится с формальным равновесием. Когда говорят о дефиците платежного баланса, имеется в виду несбалансированность платежей и поступлений по текущим операциям платежного баланса, при которой поступления в валюте меньше платежей. Возникает отрицательное (пассивное) сальдо платежного баланса. При активном платежном балансе поступления, соответственно, выше платежей по текущим операциям. Образуется положительное (активное) сальдо платежного баланса. В этом случае страна использует свое положительное сальдо для экспорта капитала в различных формах. Если в целом (с учетом счета движения капитала) платежный баланс остается пассивным, то пассивное сальдо балансируется за счет изменения статьи баланса запасов иностранной валюты, а при исчерпании данной статьи баланса – международными кредитами в виде займов между центральными банками, которые предоставляют иностранную валюту друг другу. Кроме того, существует статья платежного баланса "Пропуски и ошибки", позволяющая свести баланс к равновесию.

Различают и сальдо по отдельным балансам. Например, сальдо торгового баланса, сальдо баланса краткосрочных капиталов. Так, дефицит или активность торгового баланса отражает конкурентоспособность страны на международных рынках. Если страна экспортирует больше товаров, чем импортирует, то она имеет активное сальдо платежного баланса. И наоборот, она имеет дефицит торгового баланса, если ввозит иностранных товаров больше, чем экспортирует.

Методами регулирования платежного баланса являются: административный (регулирование национального таможенно-тарифного законодательства); финансовый (связан с регулированием экспорта товаров и услуг); кредитный (манипулирование с величиной процентных ставок); валютный (понижение и повышение курса национальной валюты).

Помимо платежного баланса анализируется и расчетный баланс, который характеризует состояние требований и обязательств страны по отношению к зарубежным государствам в валюте на определенную дату.

Платежный баланс страны является основным источником информации о взаимодействии основных макроэкономических показателей как внутри страны, так и на международном уровне. Большое влияние на изменение в платежном балансе оказывают величина национального валютного курса и динамика ее изменения.

С 1994 г. платежный баланс в Российской Федерации в соответствии с рекомендациями МВФ составляется Центральным банком РФ ежеквартально в двух видах: со странами ближнего зарубежья и со странами дальнего зарубежья. Приоритетное значение придается составлению счета текущих операций.

Основная проблема, с которой сталкиваются специалисты при формировании платежного баланса РФ, - это несовершенство информационной базы. Так, данные, представляемые Таможенным комитетом РФ, расходятся с данными из отчетности, представляемой в Госкомстат РФ. Кроме того, данные Таможенного комитета не включают ряд экспортно-импортных операций. Практически отсутствуют данные об экспорте-импорте услуг, прямых инвестиций в страны ближнего зарубежья, о клиринговых и других операциях. Существуют и проблемы в оценке данных об оплате труда нерезидентов, так как миграционные службы не имеют точной информации о количестве граждан иностранных государств, находящихся на территории РФ. Отсутствует информация о нераспределенных прибылях совместных предприятий в России, о нераспределенных прибылях иностранных предприятий, в которые российские резиденты осуществили прямые инвестиции, и т.п. Необходимо решить и ряд правовых вопросов, в частности согласовать определение понятия "резидентства" в законодательстве РФ с данным в "Руководстве по платежному балансу"МВФ,а также преодолеть несовершенство плана бухгалтерских счетов.

Решение вопросов, связанных с формированием достоверной информационной базы для составления платежного баланса РФ, позволит использовать платежный баланс органами управления для разработки макроэкономической политики России.

РЕЗЮМЕ

Международная валютная система представляет собой совокупность способов, инструментов и межгосударственных органов, с помощью которых осуществляется взаимный платежно-расчетный оборот в рамках мирового хозяйства. Ее возникновение и последующая эволюция отражают объективное развитие процессов интернационализации капитала, требующих адекватных условий в международной денежной сфере. Основными конструктивными элементами МВС являются мировой денежный товар и международная ликвидность, валютный курс, валютные рынки, международные валютно-финансовые организации и межгосударственные договоренности.

Последовательно существовали и сменяли друг друга три мировые валютные системы. Первая из них – система "золотого стандарта" – основывалась на золоте, за которым законодательно закреплялась роль главной формы денег. Курс национальных валют жестко привязывался к золоту, и через золотое содержание валюты соотносились друг с другом по твердому валютному курсу. Отклонение валютного курса от объявленного соотношения было не более +/- 1% и находилось в пределах "золотых точек".

Основу второй, Бреттон-Вудской валютной системы, составляли твердые обменные курс валют стран-участниц по отношению к курсу ведущей валюты; курс ведущей валюты- доллара США - фиксировался к золоту; центральные банки стран-участниц обязались поддерживать стабильный курс валют к доллару США с помощью валютных интервенций. Колебания курсов валют допускались в интервалах +/- 1%; изменение курса валют происходило посредством девальвации и ревальвации; организационное звено международной валютной системы –МВФ.

Третья, Ямайская, валютная система основана на плавающих обменных курсах и является многовалютным стандартом. Страна может выбрать фиксированный, плавающий или смешанный режим валютного курса. Эти режимы имеют ряд разновидностей, подробно описанных в статистическом сборнике (International Financial Statistics)

Международного валютного фонда.

Основными целями основания ЕВС является создание зоны стабильных валютных курсов в Европе, отсутствие которой затрудняло как сотрудничество стран-членов Европейского сообщества в области выполнения общих программ, так и во взаимных торговых отношениях, а также сближение экономических и финансовых политик стран-участниц. Страны ЕВС зафиксировали курсы своих валют по отношению к центральному курсу ЭКЮ; на основе центрального курса к ЭКЮ рассчитаны все основные паритеты между курсами валют стран-участниц; страны ЕВС обязаны поддерживать фиксированный курс валют с помощью интервенций на уровне +/- 2,5 % от паритетного, а в настоящее время в пределах +/- 15% от паритетного.

Платежный баланс – систематические записи всех платежей, поступающих в данную страну из-за границы, и денежных платежей данной страны другим странам в течение определенного промежутка времени. Основными правилами формирования баланса являются принцип равенства частей баланса и принцип двойной записи. По методу составления, предложенному МВФ, баланс делится на две части: счета текущих операций и счета движения капитала. Счета текущих операций включают в себя экспортно-импортное движение товаров и услуг, а также трансферы. Счет движения капитала состоит из балансов краткосрочных и долгосрочных капиталов и резервов. Под сальдо платежного баланса понимается сальдо баланса текущих операций. В случае дефицита платежного баланса поступления за экспортированные товары и услуги меньше платежей, осуществляемых государством за импорт товаров и услуг. При активном сальдо платежного баланса, соответственно, платежи меньше поступлений.

Основной категорией в международных валютно-финансовых и кредитных отношениях является валютный курс. В нем находят отражение все основные макроэкономические показатели: цены в различных странах, экономический рост и др. Он аккумулирует информацию о происходящих экономических и политических изменениях как в настоящем, так и в будущем. Кроме того, сам валютный курс активно влияет на характер развития этих процессов. Далее мы подробно рассмотрим факторы, влияющие на величину валютного курса.

КОНТРОЛЬНЫЕ ВОПРОСЫ И ЗАДАНИЯ

1) В чем сущность мировой валютной системы? Какие элементы ее образуют?

2) Сравните мировые валютные системы. В чем их различия? Каковы их преимущества и недостатки ?

3) В чем заключается особая роль доллара на современном этапе развития мировой валютной системы?

4) Чем определялась необходимость создания Европейской валютной системы? Каковы перспективы формирования единого валютного пространства в Европе?

5) Что понимается под платежным балансом страны? Каковы принципы его составления и структура?

6) Определите, в кредите или дебете платежного баланса РФ должны отражаться следующие операции:

а) экспорт товаров лесопромышленного комплекса из России;

б) частные кредиты, предоставленные субъектами американской экономики российским фирмам;

в) доход от иностранного туризма России;

г) уменьшение золотовалютных резервов в Российской Федерации.

7) Используя данные, представленные в табл. 1.3, проанализируйте динамику сальдо платежных балансов США, Японии и Германии. Какие причины, на ваш взгляд, могли обусловить подобное изменение сальдо платежного баланса? Каким образом может быть достигнуто равновесие платежного баланса?

8) Используя данные, представленные в табл. 1.3, проанализируйте сальдо платежного баланса США и России; России и Мексики. Сделайте выводы.

Таблица 1.3. Состояние платежных балансов на 1994г., (в млрд. дол.)

| Баланс |

Страна |

| США |

Япония |

Германия |

Мексика |

РФ |

Торговый баланс

Сальдо текущих платежей

Баланс движения капиталов

Сальдо платежного баланса

|

-166,4

-156,2

+144,4

-41,8

|

+145,9

+129,2

-104,0

+25,2

|

+51,1

-20,9

+18,8

-2,1

|

-18,5

-28,8

+11,1

_17,7

|

+19,7

+12,3

-9,3

-6,1

|

Глава 2

. Валютный курс и факторы, влияющие на его величину

ЦЕЛИ

· Выявить сущность и особенности формирования валютного курса.

· Рассмотреть факторы курсообразования на валютном рынке.

· Определить влияние валютного курса на экспортно-импортные возможности страны.

· Показать взаимосвязь понятий "макроэкономическое равновесие" и "валютный курс".

· Сформировать навыки вычисления паритетного соотношения между курсами валют.

КЛЮЧЕВЫЕ ТЕРМИНЫ И КОНЦЕПЦИИ

Валютный курс Паритет покупательной

Завышенный валютный курс способности валют

Заниженный валютный курс Паритет процентных ставок

Паритетный валютный курс Фактический валютный курс

Равновесный валютный курс

Развитие внешнеэкономических отношений требует особого инструмента, посредством которого субъекты, действующие на международном рынке, могли бы поддерживать между собой тесное финансовое взаимодействие. Таким инструментом выступают банковские операции по обмену иностранной валюты. Важнейшим элементом в системе банковских операций с иностранной валютой является обменный валютный курс. В данной главе даны теоретическое определение валютного курса и рассматриваются факторы, формирующие его величину, а также экономические теории, объясняющие взаимоотношения курсов валют.

1. ВАЛЮТНЫЙ КУРС:

ОПРЕДЕЛЕНИЕ, КЛАССИФИКАЦИЯ, СПОСОБЫ УСТАНОВЛЕНИЯ

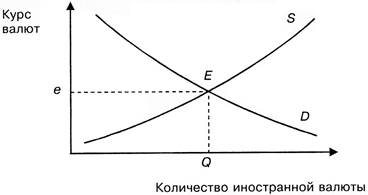

Валютный курс – это обменное соотношение между двумя валютами, например 100 иен за 1 дол. США или 5600 руб. РФ за 1 дол. США.

Гипотетически существуют пять систем валютных курсов: свободное ("чистое") плавание; управляемое плавание; фиксированные курсы; целевые зоны; гибридная система валютных курсов.

Так, в системе свободного плавания валютный курс формируется под воздействием рыночного спроса и предложения. Валютный форексный рынок при этом наиболее приближен к модели совершенного рынка: количество участников как на стороне спроса, так и на стороне предложения огромно, любая информация передается в системе мгновенно и доступна всем участникам рынка, искажающая роль центральных банков незначительна и непостоянна.

В системе управляемого плавания, кроме спроса и предложения, на величину валютного курса оказывают сильное влияние центральные банки стран, а также различные временные рыночные искажения.

Примером системы фиксированных курсов является Бреттон-Вудская валютная система 1944-1971 гг. В ней курс всех валют фиксировался к доллару с пределом колебаний +/-1%, а курс доллара был жестко привязан к золоту: 35 дол. = 1 тройская унция золота.

Система целевых зон развивает идею фиксированных валютных курсов. Ее примером является фиксация российского рубля к доллару США в коридоре 5600 – 6200 руб. за 1 дол. США. Кроме того, к этому типу можно отнести режим функционирования курсов валют стран-участниц Европейской валютной системы, в которой колебания их валютных курсов по отношению к центральному курсу ЭКЮ расширились с границы +/-2,25% в 1979 г. до +/- 15% начиная с 1993 г. (см. §5 предыдущей главы).

Наконец, примером гибридной системы валютных курсов является современная валютная система, в которой существуют страны, осуществляющие свободное плавание валютного курса, имеются зоны стабильности и т.п. Подробное перечисление режимов курсов валют различных стран, действующих в настоящее время, можно найти, например, в изданиях МВФ.

Множество валютных курсов можно классифицировать по различным признакам (табл. 2.1).

Таблица 2.1. Классификация видов валютного курса

| Критерий |

Виды валютного курса |

| 1. Способ фиксации |

Плавающий

Фиксированный

Смешанный

|

| 2. Способ расчета |

Паритетный

Фактический

|

| 3. Вид сделок |

Срочных сделок

Спот-сделок

Своп-сделок

|

| 4. Способ установления |

Официальный

Неофициальный

|

| 5. Отношение к паритету покупательной способности валют |

Завышенный

Заниженный

Паритетный

|

| 6. Отношения к участникам сделки |

Курс покупки

Курс продажи

Средний курс

|

| 7. По учету инфляции |

Реальный

Номинальный

|

| 8. По способу продажи |

Курс наличной продажи

Курс безналичной продажи

Оптовый курс обмена валют

Банкнотный

|

Одним из наиболее важных понятий, используемых на валютном рынке, является понятие реального и номинального валютного курса.

Реальный валютный курс можно определить как отношение цен товаров двух стран, взятых в соответствующей валюте. Так,

er

= Pn

/Pf

× en

,

где er

–

реальный валютный курс;

Pn

–

цены на внутреннем рынке;

Pf

– цены на зарубежном рынке;

en

– номинальный валютный курс.

Номинальный валютный курс показывает обменный курс валют, действующий в настоящий момент времени, на валютном рынке страны.

Валютный курс, поддерживающий постоянный паритет покупательной силы (eppp

), имеет сходную природу с реальным валютным курсом. Под ним подразумевается такой номинальный валютный курс, при котором реальный валютный курс неизменен.

Кроме реального валютного курса, рассчитанного на базе отношения цен, можно использовать этот же показатель, но с другой базой. Например, приняв за нее отношение стоимости рабочей силы в двух странах.