План работы

Введение…………………………………………………………………….3

1. Значение и задачи учета расчетов с поставщиками и подрядчиками на современном этапе……………………………………………………………..5

2.Нормативное регулирование организации учета расчетов с поставщиками и подрядчиками………………………………………………….7

3.Формы безналичных расчетов…………………………………………..8

4.Документальное оформление операций по ведению и учету расчетов с поставщиками и подрядчиками………………………………………………11

5.Краткая характеристика организации, по материалам которой выполнена работа………………………………………………………………..15

6.Синтетический и аналитический учет операций с поставщиками и подрядчиками…………………………………………………………………….20

7. Инвентаризация расчетов с поставщиками и подрядчиками………..29

8. Автоматизация учета расчетов с поставщиками и подрядчиками….33

9. Краткие выводы и предложения по совершенствованию учета расчетов с поставщиками и подрядчиками…………………………………….36

Список литературы ………………………………………………………38

Приложение А

Приложение Б

Приложение В

Приложение Г

Приложение Д

Приложение Ж

Приложение К

Приложение Л

Приложение М

Приложение Н

Приложение О

Приложение П

Приложение Р

Приложение С

Приложение Т

Введение

В настоящее время ни одна организация, независимо от ведомственной принадлежности и форм собственности, не может функционировать без ведения бухгалтерского учета, поскольку только данные бухгалтерского учета обеспечивают полную информацию об имущественном и финансовом состоянии организации. Синтетическая и аналитическая информация о состоянии материальных, трудовых и денежных ресурсов, о результативности инвестиционной и кредитной политики, о затратах и эффективности производства позволяет управлять хозяйственной деятельностью и контролировать выполнение планов прибыли, разрабатывать перспективные планы развития производства.

При продаже организацией продукции, товаров, услуг или работ другим юридическим и физическим лицам (включая своих работников) и при осуществлении расчетов с ними возникают краткосрочные и долгосрочные обязательства, представляющие собой дебиторскую задолженность. Организации и лица, которые должны данной организации, называются дебиторами

.

Для обобщения информации обо всех видах расчетов организаций с юридическими и физическими лицами предназначены счета VI раздела Плана счетов – Расчеты.

Реклама

Для учета дебиторской задолженности, обусловленную процессами основной деятельности организации, системой счетов бухгалтерского учета предусмотрены счета:

Счет 60-«Расчеты с поставщиками и подрядчиками»;

Счет 62- «Расчеты с покупателями и заказчиками»;

Счет 76- «Расчеты с разными дебиторами и кредиторами» и др.

При покупке организацией товаров, работ или услуг у других юридических и физических лиц и осуществлении расчетов с ними возникают обязательства, представляющие собой кредиторскую задолженность. Организации и лица, которым должна данная организация, называются кредиторами

.

Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками

. Для учета расчетов с поставщиками и подрядчиками используется счет:

Счет 60-«Расчеты с поставщиками и подрядчиками».

В настоящее время большое внимание уделяется поступлению товаров и расчётам с поставщиками. Постоянно совершающийся кругооборот финансовых и хозяйственных средств вызывает непрерывное возобновление многообразных расчётов. Одним из наиболее распространённых видов расчётов как раз и являются расчёты с поставщиками за товары и прочие материальные ценности.

Курсовая работа «Порядок ведения учета расчетов с поставщиками и подрядчиками» выполнена на материалах предприятия «Акрополис» ООО – первичных и сводных бухгалтерских документах, нормативных и инструктивных материалах, обзоре экономической литературы.

Целью курсовой работы

является изучение организации бухгалтерского учета расчетов с поставщиками и подрядчиками.

Исходя из поставленной цели, необходимо решить следующие задачи

:

изучить нормативную базу учета расчетных операций в РФ;

ознакомиться с документальным оформлением операций по ведению и учету расчетов с поставщиками и подрядчиками;

привести организационно-экономическую характеристику предприятия;

рассмотреть синтетический и аналитический учет операций с поставщиками и подрядчиками;

изучить результаты инвентаризации расчетов с поставщиками и подрядчиками;

изучить формы безналичных расчетов;

ознакомиться с автоматизацией учета расчетов с поставщиками и подрядчиками на конкретном предприятии;

сделать выводы и предложения по совершенствованию учета расчетов с поставщиками и подрядчиками.

§1

. Значение и задачи учета расчетов с поставщиками и подрядчиками на современном этапе

Любая организация, осуществляющая деятельность, не может функционировать односторонне. Поставщики и подрядчики составляют одну из сторон взаимодействия. Поставщики и подрядчики - это организации, поставляющие различные товарно-материальные ценности (готовую продукцию, товары, сырье), оказывающие услуги (посреднические, арендные, коммунальные) и выполняющие разные работы (строительные, ремонтные, модернизирующие и др.). Для нормального функционирования предприятия (организации) требуется электричество, связь, отопление. Для организаций, не имеющих своего помещения, также требуется помещение (аренда). Все это нам предоставляют поставщики.

Реклама

Все организации как коммерческие, так и бюджетные имеют поставщиков или подрядчиков, а также и тех и других.

В условиях нестабильной рыночной экономики риск неоплаты или несвоевременной оплаты счетов увеличивается, это приводит к появлению дебиторской и кредиторской задолженности. Часть этой задолженности в процессе финансово–хозяйственной деятельности неизбежна и должна находиться в рамках допустимых значений. Сомнительная дебиторская задолженность и просроченная кредиторская задолженность свидетельствуют о нарушениях поставщиками и клиентами финансовой и платежной дисциплины, что требует незамедлительного принятия соответствующих мер для устранения негативных последствий. Своевременное принятие этих мер, возможно, только при осуществлении со стороны предприятия систематического контроля.

Рыночные отношения повышают ответственность и самостоятельность предприятий в выработке и принятии управленческих решений по обеспечению эффективности расчетов с дебиторами и кредиторами. Увеличение или снижение дебиторской и кредиторской задолженности приводят к изменению финансового положения предприятия. Так, например, значительное превышение дебиторской задолженности над кредиторской может привести к так называемому техническому банкротству. Это связано со значительным отвлечением средств предприятия из оборота и невозможностью гасить вовремя задолженность перед кредиторами. На основании этого необходимо проводить мониторинг и анализ состояния расчетов. Для проведения анализа используются данные бухгалтерского учета и отчетности, поэтому немаловажную роль играет правильная организация на предприятии бухгалтерского учета расчетных операций, которая требует своевременного и полного отражения хозяйственных операций по расчетам в первичных документах и учетных регистрах.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Учет расчетов с поставщиками

и подрядчиками является важным элементом в системе бухгалтерского учета.

Основными задачами

этого учета являются:

формирование полной и достоверной информации о состоянии расчетов с поставщиками и подрядчиками за товарно-материальные ценности, выполненные работы и оказанные услуги, необходимой внутренним пользователям бухгалтерской отчетности – руководителям, учредителям, участникам и собственникам имущества организации, а также внешним – инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

контроль за состоянием дебиторской и кредиторской задолженности;

контроль за соблюдением форм расчетов, установленных в договорах с поставщиками и покупателями;

своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности.

§2.

Нормативное регулирование организации учета расчетов с поставщиками и подрядчиками

Общее правовое и методологическое руководство бухгалтерским учетом в России осуществляется Правительством РФ и Министерством финансов РФ. В России нормативно-правовое регулирование представлено четырьмя уровнями.

К основным документам, регулирующим расчеты с поставщиками и подрядчиками, можно отнести:

Первый уровень

1. Гражданский кодекс РФ, части 1-2 – в части регулирования договоров: поставки, аренды, подряда (ст.410, 414,415,419).

2. Налоговый кодекс РФ, ч.1-2

3. Закон РФ «О бухгалтерском учете» №129-ФЗ от 21 ноября 1996г.

Второй уровень

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (Приказ Минфина РФ №34н от 29 июля 1998г.)

5. Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006)

6. Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01)

Третий уровень

7. Методические указания «О порядке формирования показателей бухгалтерской отчетности организации» (Приказ Минфина РФ №67н от 22 июля 2003г.)

8. Методические указания «По инвентаризации имущества и финансовых обязательств» (Приказ Минфина РФ №49 от 13 июня 1995г.)

9. «О порядке отражения в бухгалтерском учете и отчетности операций с векселями, применяемыми при расчетах между организациями за поставку товаров, выполненные работы и оказанные услуги» (Письмо Минфина РФ №142 от 31 октября 1994г.)

10. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации (Приказ Минфина РФ №94н от 31 октября 2000г.)

Четвертый уровень

11. Устав организации

12. Учетная политика организации.

§3. Формы безналичных расчетов

Формы безналичных расчетов определены главой 46 «Расчеты» Гражданского кодекса. В соответствии со статьей 862 «Формы безналичных расчетов»:

При осуществлении безналичных расчетов допускаются расчеты платежными поручениями, по аккредитиву, чеками, расчеты по инкассо, а также расчеты в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

Платежное поручение

представляет собой письменное распоряжение владельца счета банку о перечислении определенной денежной суммы его счета (расчетного, текущего, бюджетного, ссудного) на счет другой организации - получателя средств в том же или другом одногороднем или иногороднем учреждении банка. С помощью платежных поручений осуществляются расчеты как по товарным, так и по нетоварным операциям: оплачиваются товары, работы и услуги; перечисляются налоги и отчисления; удержания из заработной платы работников организации в пользу физических и юридических лиц; переводы через отделения связи и т.д. При этом все нетоварные платежи совершаются исключительно платежными поручениями. Платежное поручение принимается банком к исполнению только при наличии достаточных средств на счете плательщика.

Инкассо

- это банковская операция, посредством которой банк по поручению своего клиента получает причитающиеся ему денежные средства от других организаций и предприятий на основе товарных, расчетных и денежных документов. При инкассовой услуге банк поставщика сам пересылает платежные требования-поручения в банк плательщика через органы связи спецпочтой.

Чек

- письменное распоряжение плательщика своему банку уплатить с его счета держателю чека определенную денежную сумму. Различают денежные чеки и расчетные чеки. Денежные чеки применяются для выплаты держателю чека наличных денег в банке (например, на заработную плату, хозяйственные нужды, командировочные расходы, закупки сельхозпродуктов и т. д.). Расчетные чеки - это чеки, применяемые для безналичных расчетов. Расчетный чек, как и платежное поручение, оформляется плательщиком, но в отличие от платежного поручения чек передается плательщиком предприятию-получателю платежа в момент совершения хозяйственной операции, которое и предъявляет чек в свой банк для оплаты.

Аккредитив

- это поручение банка покупателя банку поставщика об оплате поставщику товаров и услуг на условиях, предусмотренных в аккредитивном заявлении покупателя против представленных поставщиком соответствующих документов. Аккредитивная форма расчетов используется только в иногороднем обороте. Аккредитив может быть предназначен для расчетов только с одним поставщиком. Срок действия аккредитива банковскими правилами не регламентируется, а устанавливается в договоре между поставщиком и покупателем. При данной форме расчетов платеж совершается по месту нахождения поставщика. В отличие от других форм безналичных расчетов аккредитивная форма гарантирует платеж поставщику либо за счет собственных средств покупателя, либо за счет средств его банка.

Вексельная форма

расчетов представляет собой расчеты между поставщиком и плательщиком за товары и услуги с отсрочкой платежа (коммерческий кредит) на основе специального документа - векселя.

Вексель - это безусловное письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедателю) бесспорное право по наступлении срока требовать от должника уплаты обозначенной в векселе денежной суммы.

Вексельная форма расчетов предполагает обязательное участие в организации банковских учреждений. Инкассируя вексель, банк берет на себя ответственность за предъявление векселя в срок плательщику и за получение причитающегося по нему платежа. Приняв вексель на инкассо, банк обязан своевременно переслать его в учреждение банка по месту платежа и поставить в известность плательщика повесткой о поступлении документа на инкассо. При получении платежа банк зачисляет его на счет клиента и сообщает ему об исполнении поручения.

Формы расчетов между плательщиком и получателем средств определяются ими самими в хозяйственных договорах (соглашениях).

Взаимные претензии по расчетам между плательщиком и получателем платежа рассматриваются обеими сторонами без участия банковских учреждений. Спорные вопросы решаются в суде, третейском суде и арбитраже.

Претензии к банку, связанные с выполнением расчетно-кассовых операций, направляются клиентами в письменной форме в обслуживающий их банк. Сами банки ведут переписку по этим претензиям между собой при участии РКЦ.

За несвоевременное или неправильное списание средств со счета владельца, а также несвоевременное или неправильное зачисление банком сумм, причитающихся владельцу счета, последний имеет право потребовать от банка уплатить в свою пользу штраф в размере 0,5% от суммы, несвоевременно или неправильно списанной за каждый день задержки.

§4. Документальное оформление операций по ведению и учету расчетов с поставщиками и подрядчиками

Все хозяйственные операции по учету расчетов за поставленную продукцию (товары), выполненные работы или оказанные услуги оформляются соответствующими расчетными документами и договорами.

Расчеты с поставщиками и подрядчиками осуществляются после отгрузки ими товарно-материальных ценностей, выполнения работ или оказания услуг либо одновременно с ними с согласия организации или по ее поручению и подкрепляются соответствующими документами.

Основным первичным документом для взаимодействия с поставщиками и подрядчиками является договор. Договор может быть нескольких видов:

договор купли-продажи (при покупке товарно-материальных ценностей, товаров);

договор поставки (при поставке оборудования и др.);

договор аренды (при аренде помещений);

договор обслуживания (при оказании услуг электроэнергия, отопление и др.);

договор подряда (при проведении работ подрядным способом).

Существует исключение, когда приобретаются товары, материалы и другие товарно-материальные ценности только на основании заранее оплаченного счета, счет-фактуры и товарной накладной, а также доверенности на получение товарно-материальных ценностей.

Кредиторская задолженность перед поставщиками и подрядчиками начисляется по факту:

акцепта расчетных документов по принятым ценностям, работам, услугам;

приемки ценностей, поступивших от поставщиков без расчетных документов (неотфактурованные поставки);

выявление излишка при приемке товарно-материальных ценностей.

В настоящее время организации сами выбирают форму расчетов за поставленную продукцию или оказанные услуги. Исходя из выбранной формы, оформляются соответствующие документы.

В расчетных документах (счет, счет-фактура, товарно-транспортная накладная и др.) поставщики и подрядчики отдельной строкой выделяют сумму налога на добавленную стоимость.

Кредиторская задолженность погашается при получении от банка подтверждения о перечислении средств поставщикам и заказчикам в виде выписок из расчетного и других счетов вместе с приложенными банковскими расчетными документами, а также при зачете полученного аванса и взаимных требований.

После акцепта счета при приемке поступивших ценностей на склад может обнаруживаться недостача сверх норм естественной убыли. При проверке акцептованного счета поставщика (подрядчика) могут выявиться несоответствия цен, обусловленных договором, и арифметические ошибки. В этих случаях оформляются документы по претензиям и акт о приемке материалов.

Основные операции по расчету с поставщиками и подрядчиками, и их документальное оформление представим в таблице №1.

Таблица №1

«Хозяйственные операции по расчетам с поставщиками и подрядчиками и их документальное оформление».

| Хозяйственная операция (операция)

|

Документ основание

|

| Заключен договор с поставщиками (подрядчиками) |

Договор на обслуживание

Договор подряда

Договор субподряда

Договор аренды

Договор купли-продажи

|

| Выплачен аванс поставщику (подрядчику), оплачены с расчетного счета (валютного счета) приобретенные товарно-материальные ценности, товары, выполненные работы, оказанные услуги |

Платежное поручение, выписка банка |

| Оплачены наличными приобретенные товарно-материальные ценности, товары, выполненные работы, оказанные услуги |

Расходный кассовый ордер, кассовая книга |

| На уменьшение суммы задолженности перед поставщиками списана сумма претензий, выявленная при приемке продукции |

Акт о приемке материалов, претензия |

Получены материалы, товары

Учтена сумма выданного аванса в момент получения товара

|

Приходный ордер, накладная поставщика |

Отражена сумма НДС, уплаченная при приобретении материалов, товаров

Отражена сумма НДС на стоимость работ

|

Счет-фактура |

| Стоимость работы сторонних организаций отнесена на себестоимость основного производства |

Акт о выполненных работах |

| Отражено списание невостребованной кредиторской задолженности |

Приказ (распоряжение) руководителя |

Если материальные ценности поступили в организацию без расчетных документов (неотфактурованные поставки), то они оплате не подлежат (поскольку основанием для оплаты ценностей являются расчетные документы), по ним начисляется кредиторская задолженность перед поставщиками и подрядчиками. При поступлении товарно-материальных ценностей без расчетных документов поставщиков необходимо проверить, не числятся ли данные ценности как оплаченные, но находящиеся в пути или не вывезенные со склада поставщиков, а также в составе дебиторской задолженности. После проверки поступившие ценности должны быть оприходованы и оформлены соответствующими документами. Хозяйственные операции и документы-основания по таким операциям представим в таблице №2.

Таблица №2

Документы-основания по хозяйственным операциям неотфактурованных поставок.

| Хозяйственная операция

|

Документ-основание

|

Определена стоимость заготовления материалов по учетным ценам

Оприходована партия материалов, поступивших без документов, по учетным ценам

|

Приходный ордер, акт |

| Отражена стоимость заготовления материалов по фактическим ценам |

Накладная, счет-фактура |

| Определено отклонение фактической стоимости материалов от их стоимости в учетных ценах |

Справка-расчет бухгалтерии |

Организация-покупатель в обеспечение задолженности за полученные товарно-материальные ценности (принятые работы, оказанные услуги) может выдать поставщику или подрядчику вексель с согласованным сроком платежа. При такой оплате поступающих активов могут использоваться простые и переводные векселя.

Простой вексель

- это письменное долговое денежное обязательство одной стороны (векселедателя) уплатить определенную сумму денег по наступлению срока платежа другой стороне (векселедержателю) по совершенным торговым сделкам или в уплату за выполненные работы или оказанные услуги. В таком векселе указывают место и дату выдачи, сумму обязательства в целом или с выделением обязательства по оплате процентов, срок и место платежа, наименование получателя, подпись векселедателя.

Переводной вексель

(тратта) выписывается кредитором (трассантом) и содержит письменный приказ дебитору (трассату) уплатить указанную в векселе сумму третьему лицу (ремитенту) или предъявителю. Этот документ превращается в долговое обязательство после его акцепта трассатом. С помощью передаточной надписи (индоссамента) вексель может использоваться неоднократно, тем самым, выполняя функцию универсального кредитно-расчетного документа. Существенно убыстряет оборот средств учета (дисконтирование) векселей в банках. В этом случае векселедержатель посредством индоссамента передает вексель банку до наступления срока платежа и получает вексельную сумму за вычетом учетного процента в пользу банка, называемого дисконтом.

Сумма номинала выданного векселя, как правило, превышает покупную стоимость приобретенных товаров. Разница составляет доход кредитора (векселедержателя) за предоставленный покупателю (векселедателю) коммерческий кредит. Для покупателя вексель средство платежа, для поставщика – инструмент кредитования. Документы, оформляемые при расчетах векселем, представим в таблице №3.

Таблица №3 Документы, оформляемые при расчетах векселем.

| Хозяйственная операция

|

Оформляемый документ

|

| Оприходованы товары на склад |

Приходный ордер, накладная поставщика |

| Учтен НДС на стоимость товаров (работ, услуг) |

Счет-фактура |

| Выдан вексель поставщику |

Вексель, акт приемки-передачи |

| Увеличена стоимость товаров (работ, услуг) на сумму дисконта по векселю |

Вексель |

§5. Краткая характеристика организации, по материалам которой выполнена работа

Предприятие «Акрополис» ООО зарегистрировано в ИФНС Российской Федерации Ставропольского края. Свидетельство о госрегистрации: № 005896285 от 16.10.2000 года. Учредителем предприятия «Акрополис» ООО является физическое лицо - гражданин РФ, Мельников Евгений Петрович. Целью деятельности общества является получение прибыли. Уставный капитал составляет 10000 рублей.

Общество является юридическим лицом, правовое положение которого определяется законодательством РФ, и имеет в собственности обособленное имущество, отражаемое на его самостоятельном балансе, имеет расчетные, валютный и иные рублевые счета в банках, имеет печать со своим наименованием, угловой штамп, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Предприятие «Акрополис» ООО по организационно-правовой форме является обществом с ограниченной ответственностью. Предприятие самостоятельно распоряжается имеющимся у него имуществом и отвечает по своим обязательствам в пределах этого имущества, на которое по существующим законам может быть обращено взыскание.

Предприятие возглавляет генеральный директор, который организует всю работу предприятия и несет полную ответственность за его состояния и деятельность. Генеральный директор представляет предприятие во всех учреждениях и организациях, распоряжается имуществом предприятия, заключает договора, издает приказы по предприятию, в соответствии с трудовым законодательством принимает и увольняет работников, применяет меры поощрения и налагает взыскания на работников предприятия, открывает в банках счета предприятия.

Бухгалтер, осуществляет учет средств предприятия и хозяйственных операций с материальными и денежными ресурсами, устанавливает результаты финансово-хозяйственной деятельности предприятия и др.

Бухгалтерский учет на предприятии ведется согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ и другим нормативно- инструктивным документам с учетом последующих дополнений и изменений в них. Учет ведется с применением компьютерной программы «1С: Бухгалтерия 7.7.».

Предприятием разработана учетная политика. Она в полном объеме раскрывает способы ведения бухгалтерского учета, существенно влияющие на оценку и принятия решений пользователями бухгалтерской отчетности; а именно: способ погашения стоимости основных средств, нематериальных и иных активов, оценка производственных запасов, незавершенного производства, готовой продукции, признание прибыли от реализации продукции и другие способы, без знания, о применении которых пользователем бухгалтерской отчетности невозможна достоверная оценка имущественного и финансового состояния, денежного оборота и результатов деятельности предприятия.

Бухгалтер занимается составлением первичных учетных документов, кассовой книги, авансовых отчетов, ведение банковских операций, осуществляет контроль за кассовой дисциплиной в организации, списывает материалы, обеспечивает контроль и отражение на счетах всех хозяйственных операций, рассчитывает заработную плату работников, заполняет книгу доходов и расходов, составляет квартальную отчетность, начисляет налоги и высчитывает полученную прибыль. Не позднее 5 числа каждого квартала, следующего за отчетным, главный бухгалтер предоставляет генеральному директору отчетность для проведения анализа, а также предоставляет данные в налоговые органы. Ответственность за организацию бухгалтерского учета несет руководитель предприятия.

Финансовое положение предприятия может рассматриваться на основании показателей отчетности за 2006 – 2007 гг. (Приложение Д, Приложение Ж соответственно), приведенных в таблице 4.

Таблица 4 Основные показатели хозяйственно-финансовой деятельности предприятия «Акрополис» ООО за 2006-2007 гг.

| Показатели

|

Год

|

Отклонение

(+,-)

|

Темп изменения, % |

| 2006

|

2007

|

| 1.Товарооборот, тыс. руб. |

2216

|

4073

|

1857 |

184

|

| 2. Валовой доход, тыс. руб. |

2216

|

3892

|

1676 |

176

|

| 3. В % к товарообороту |

100 |

95,6 |

-4,4 |

| 4. Издержки обращения, тыс. руб. |

2258

|

3619

|

1361 |

160

|

| 5. В % к товарообороту |

101,9 |

88,9 |

-13 |

| 6. Прибыль от продаж, тыс. руб. |

-42

|

273

|

315 |

650

|

| 7. В % к товарообороту |

6,7 |

| 8. Проценты к уплате, тыс. руб. |

290

|

| 9. Прочие доходы, тыс. руб. |

1

|

| 10. Прочие расходы, тыс. руб. |

44

|

133

|

89 |

302

|

| 11. Прибыль до налогообложения, тыс. руб. |

-86

|

-149

|

-63 |

| 12. В % к товарообороту |

| 13. Отложенные налоговые активы, тыс. руб. |

| 14. Отложенные налоговые обязательства, тыс. руб. |

| 15. Текущий налог на прибыль, тыс. руб. |

| 16. Чистая прибыль отчетного периода, тыс. руб. |

-86

|

-149

|

-63 |

| 17. В % к товарообороту |

2216

|

4073

|

| 18. Постоянное налоговое обязательство, тыс. руб. |

2216

|

3892

|

Как видно из таблицы 4, в 2007 году по сравнению с 2006 годом товарооборот увеличился на 84%; валовой доход увеличился на 76%; издержки обращения возросли на 60%. В 2007 году организация получила прибыль от продаж в размере 315 тыс. руб. (в 2006 году был убыток 42 тыс. руб.), при этом прочие расходы возросли на 202%.Как видно из таблицы 4,в 2006 и 2007 годах предприятие понесло убытки, которые объясняются вложением средств в капитальный ремонт арендованных помещений.

Размещение средств предприятия имеет очень большое значение в финансовой деятельности и повышении ее эффективности. От того, какие инвестиции вложены в основные и оборотные средства, сколько из них находится в сфере производства и обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности.

Таблица 5 Состав и структура активов на конец года (Приложение К, Приложение Л, Приложение М соответственно)

| Статьи активов |

на 31.12.04 |

на 31.12. 05 |

на 31.12.06 |

на 31.12.07 |

тыс.

руб

|

в % к

итогу

|

тыс.

руб

|

в % к

итогу

|

тыс.

руб

|

в % к

итогу

|

тыс.

руб

|

в %

к итогу

|

Внеоборотные активы,

в том числе

|

| основные средства |

8 |

16,33 |

6 |

5 |

4 |

1,45 |

2 |

0,06 |

| Оборотные активы

|

| Запасы, в том числе |

20 |

40,82 |

13 |

10,83 |

73 |

26,45 |

2966 |

90,7 |

| сырье, материалы |

18 |

90 |

7 |

53,8 |

72 |

98,6 |

2935 |

98,95 |

| готовая продукция и товары для перепродажи |

20 |

0,67 |

| расходы будущих периодов |

2 |

10 |

6 |

46,2 |

1 |

1,4 |

11 |

0,49 |

| Дебиторская задолженность (платежи ожидаются в течение 12 месяцев) |

18 |

36,73 |

90 |

75 |

161 |

58,33 |

261 |

7,98 |

| в том числе покупатели и заказчики |

12 |

66,7 |

60 |

66,7 |

153 |

95,03 |

137 |

52,49 |

| Денежные средства |

3 |

6,12 |

11 |

9,17 |

38 |

13,77 |

40 |

1,22 |

| Итого оборотных активов |

41 |

83,67 |

114 |

95 |

272 |

98,55 |

3267 |

99,94 |

| Итого активов |

49 |

120 |

276 |

3269 |

Из таблицы 5 видно, что структура активов на предприятии «Акрополис» ООО существенным образом не менялась: за весь анализируемый период доля основного капитала была незначительной (в 2004г – 16,33%, в 2005г – 5%, в 2006г – 1,45%, в 2007г – 0,06%),а доля оборотного высокой (в 2004г – 83,67%, в 2005г – 95%, в 2006г – 98,55%, в 2007г - 99,94%).В 2004 году отношение оборотного капитала к основному составляло 5,125, в 2005 году – 19, в 2006 году – 68, в 2007 году – 1633,5. Причем, на конец 2006 года предприятие арендовало основных средств по лизингу на сумму 428 тыс. руб., в 2007 году доля основных средств, арендованных по лизингу, по сравнению с 2006 годом, увеличилась на 164% и составила 1129 тыс. руб. Таким образом, в 2006г у предприятия было 0,93% собственных средств и 99,06% арендованных по лизингу, в 2007г – 0,18% собственных основных средств и 99,82% арендованных по лизингу.

Таблица 6 Состав и структура пассивов на конец года

| Статьи пассивов |

на 31.12.04 |

на 31.12. 05 |

на 31.12.06 |

на 31.12.07 |

тыс.

руб

|

в % к

итогу

|

тыс.

руб

|

в % к

итогу

|

тыс.

руб

|

в % к

итогу

|

тыс.

руб

|

в %

к итогу

|

| Капитал и резервы

|

| уставный капитал |

10 |

31,25 |

10 |

83,3 |

10 |

10,2 |

10 |

4,05 |

| нераспределенная прибыль (непокрытый убыток) |

-42 |

-131,25 |

-22 |

-183,3 |

-108 |

-110,2 |

-257 |

-104,05 |

| Итого |

-32 |

-65,3 |

-12 |

-10 |

-98 |

-35,5 |

-247 |

-7,56 |

| Долгосрочные обязательства

|

| займы и кредиты |

22 |

44,9 |

17 |

14,17 |

235 |

85,14 |

2576 |

78,8 |

| Краткосрочные обязательства

|

| кредиторская задолженность |

59 |

120,4 |

115 |

95,8 |

139 |

50,36 |

940 |

28,75 |

| в том числе поставщики и подрядчики |

39 |

66,1 |

86 |

74,8 |

139 |

940 |

| прочие кредиторы |

20 |

33,9 |

29 |

25,2 |

| Итого пассивов |

49 |

120 |

276 |

3269 |

Из данных таблицы 6 видно, что на предприятии «Акрополис» ООО основной удельный вес в источниках формирования активов занимает заемный капитал (в 2006 году заемный капитал составлял 85,14%, в 2007 году – 78,8%). Накопленной нераспределенной прибыли на предприятии нет, так как она сразу же инвестируется в производство.

Финансовая устойчивость (платежеспособность) предприятия характеризуется системой неравенств:

(1) (АВ + ПЗ) ≤ (КС + ПС) + ЗД + ЗС

(2) ДЗ ≥ КЗ,

где АВ — внеоборотные активы (итог раздела I актива баланса);

ПЗ — производственные запасы;

КС — капитал и резервы предприятия;

ПС — прочие средства в расчетах;

ЗД — долгосрочные кредиты и займы, взятые предприятием;

ЗС — оборотные средства предприятия;

ДЗ — оборотные средства в обращении;

КЗ — кредиторская задолженность предприятия, по которой оно должно расплатиться практически немедленно.

Применительно к предприятию «Акрополис» ООО (по состоянию на конец 2007 года) имеем:

(1) 2968 тыс. руб. >

2329 тыс. руб. (должно быть меньше либо равно)

(2) 301 тыс. руб. < 940 тыс. руб. (должно быть больше либо равно)

Иначе: величина запасов предприятия не должна превышать суммы собственных и привлеченных средств и заемных средств предприятия после обеспечения этими средствами внеоборотных активов. В нашем случае данное условие не выполняется, так как 2966 тыс. руб..>2327тыс. руб.

§6. Синтетический и аналитический учет операций с поставщиками и подрядчиками

Операции по учету расчетов за поставленную продукцию (товары), выполненные работы или оказанные услуги отражаются на синтетическом счете 60 «Расчеты с поставщиками и подрядчиками» независимо от времени оплаты в соответствии с условиями договора и расчетными документами. Сальдо кредитовое отражает сумму задолженности организации поставщикам по неоплаченным счетам, оборот по дебету – погашение задолженности, оборот по кредиту – возникновение новой задолженности. Счет 60 является преимущественно пассивным, он может быть активным только в случае, если была произведена авансовая оплата поставщику (подрядчику), при этом для усиления контроля за движением денежных средств рекомендуется открыть к данному счету субсчет «Авансы выданные».

На предприятии «Акрополис» ООО расчеты с поставщиками и подрядчиками производятся в безналичной форме. Аналитический учет на предприятии по счету 60 «Расчеты с поставщиками и подрядчиками» ведется по наименованию поставщиков. Для проверки соответствия данным аналитического учета, синтетические записи переносят в оборотную ведомость. Суммы по оборотной ведомости должны соответствовать сальдо по счету 60.

Счет 60 кредитуется на стоимость фактически поступивших или принятых к оплате товарно-материальных ценностей, потребленных услуг и работ в корреспонденции с дебетом соответствующих счетов товарно-материальных ценностей или затрат.

По кредиту счета 60 отражается стоимость

:

-фактически поступивших товарно-материальных ценностей согласно документам поставщика в корреспонденции со счетами учета этих ценностей (07, 08, 10, 11, 41);

-выполненных работ, оказанных услуг в корреспонденции со счетами учета соответствующих затрат (20, 23, 26, 44).

По дебету счета 60 отражаются

оплаченные поставщикам в погашение обязательств суммы в корреспонденции со счетами учета денежных средств (50, 51, 52, 55). [6,с.337]

Сумма налога на добавленную стоимость включается поставщиками и подрядчиками в счета на оплату и отражается у покупателя записью:

Дебет 19 «Налог на добавленную стоимость по приобретенным материально - производственным запасам»

Кредит 60 «Расчеты с поставщиками и подрядчиками».

По действующему законодательству НДС по приобретенным товарно-материальным ценностям или услугам, стоимость которых списывается на затраты организации (или издержки обращения), после погашения обязательств перед поставщиками предъявляется бюджету, т.е. на сумму налога, уплаченного поставщикам, уменьшаются обязательства организации перед бюджетом по уплате НДС. Это отражается записью:

Дебет 68 «Расчеты с бюджетом»

Кредит 19 «Налог на добавленную стоимость по приобретенным материально-производственным запасам».

Пример 6.1

: в декабре 2006 года на предприятие «Акрополис» ООО поступила вода питьевая на сумму 70 руб. (в т.ч. НДС 10,68) от ООО «Нэфис», которая в том же месяце была полностью израсходована. Счет данного поставщика (Приложение Н: счет №11564в от 06.12.2007,

счет-фактура №11564в от 06.12.2007, товарная накладная №11564в от 06.12.2007

) был акцептован и оплачен с использованием системы Банк-клиент. Бухгалтером были сделаны следующие проводки:

Таблица 7

| Корреспондирующие счета |

Содержание операций |

Сумма, руб |

| Дебет |

Кредит |

| 10-10 «Материалы» |

60-1 «Расчеты с поставщиками и подрядчиками» Субсчет «Расчеты с поставщиками» |

отражена покупная стоимость приобретенной воды |

59,32 |

| 19-2 «Налог на добавленную стоимость по приобретенным ценностям» |

60-1 «Расчеты с поставщиками и подрядчиками» Субсчет «Расчеты с поставщиками» |

отражен НДС |

10,68 |

| 68-1 «Расчеты по налогам и сборам» |

19-2 «Налог на добавленную стоимость по приобретенным ценностям» |

принята к налоговому вычету уплаченная сумма НДС |

10,68 |

| 60-1 «Расчеты с поставщиками и подрядчиками» Субсчет «Расчеты с поставщиками» |

51 «Расчетные счета» |

произведена оплата за приобретенную воду |

70 |

| 44 «Расходы на продажу» |

10-10 «Материалы» |

списана стоимость израсходованной питьевой воды |

59,32 |

Пример 6.2

: в августе 2008 года на предприятие «Акрополис» ООО поступил слуховой аппарат стоимостью 7506,85 руб. (НДС не облагается) от ООО «Викс» (Приложение О: счет-фактура №00000845в от 21.08.2008, товарная накладная №00000887в от 21.08.2007

). Бухгалтером были сделаны следующие проводки:

Таблица 8

| Корреспондирующие счета |

Содержание операций |

Сумма, руб |

| Дебет |

Кредит |

| 41 «Товары» |

60-1 «Расчеты с поставщиками и подрядчиками» Субсчет «Расчеты с поставщиками» |

отражена покупная стоимость приобретенного аппарата |

7506,85 |

| 60-1 «Расчеты с поставщиками и подрядчиками» Субсчет «Расчеты с поставщиками» |

51 «Расчетные счета» |

перечислены поставщику средства за приобретенный аппарат |

7506,85 |

Пример 6.3

: Услуги по доставке товара (Приложение П: счет №5124 от 12.11.2008, счет-фактура №000006252 от 12.11.2008, акт № 00005262 от 12.11.2008

). Бухгалтером были сделаны следующие проводки:

Таблица 9

| Корреспондирующие счета |

Содержание операций |

Сумма, руб. |

| Дебет |

Кредит |

| 44 «Расходы на продажу» |

60-1 «Расчеты с поставщиками и подрядчиками» Субсчет «Расчеты с поставщиками» |

отражена стоимость услуг по доставке |

353 |

| 19-3 «Налог на добавленную стоимость по приобретенным ценностям» |

60-1 «Расчеты с поставщиками и подрядчиками» Субсчет «Расчеты с поставщиками» |

отражена сумма НДС по доставке |

63,54 |

| 68-2 «Налоги и сборы» Субсчет « НДС» |

19-3 «Налог на добавленную стоимость по приобретенным ценностям» |

принята к учету уплаченная сумма НДС |

63,54 |

| 60-1 «Расчеты с поставщиками и подрядчиками» Субсчет «Расчеты с поставщиками» |

51 «Расчетные счета» |

перечислены средства за услуги доставки |

416,54 |

Пример 6.4

: Покупка комплекта информационных материалов. (Приложение Р: счет №309 от 07.07.2008, счет-фактура №Т-0612/488 от 29.12.2008, товарная накладная №Т-004 от 29.12.2008

). В соответствии с п. 18 ПБУ 6/01 «...приобретенные книги, брошюры и т.п. издания разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию». Поэтому бухгалтером были сделаны следующие проводки:

Таблица 10

| Корреспондирующие счета |

Содержание операций |

Сумма, руб |

| Дебет |

Кредит |

| 44 «Расходы на продажу» |

60-1 «Расчеты с поставщиками и подрядчиками» Субсчет «Расчеты с поставщиками» |

отражена стоимость за информационные материалы |

450 |

| 19-3 «Налог на добавленную стоимость по приобретенным ценностям» |

60-1 «Расчеты с поставщиками и подрядчиками» Субсчет «Расчеты с поставщиками» |

отражена сумма НДС |

81 |

| 68-2 «Налоги и сборы» Субсчет « НДС» |

19-3 «Налог на добавленную стоимость по приобретенным ценностям» |

принята к учету уплаченная сумма НДС |

81 |

| 60-1 «Расчеты с поставщиками и подрядчиками» Субсчет «Расчеты с поставщиками» |

51 «Расчетные счета» |

перечислены средства за информационные материалы |

531 |

Пример 6.5

: Принятие слуховых аппаратов на ответственное хранение. (Приложение С: накладная передачи на ответственное хранение №Т-0000670 от 14.11.2008, договор на проведение слухопротезирования №68 + акт №68 от 28.12.2008 приемки выполненных работ, 2 отчета о выдаче слуховых аппаратов)

В этом случае бухгалтер делает следующие проводки:

Таблица 11

| Корреспондирующие счета |

Содержание операций |

Первичный документ |

Сумма, руб |

| Дебет |

Кредит |

| 002 «Товарно-материальные ценности, принятые на ответственное хранение» |

переданы слуховые аппараты на хранение |

накладная передачи на ответственное хранение |

224000 |

| 002 «Товарно-материальные ценности, принятые на ответственное хранение» |

выбытие слуховых аппаратов |

Акты об оказании медицинских услуг |

2*15000=30000 |

| 62-01 «Расчеты с покупателями и заказчиками» |

90 «Продажи» |

оказаны услуги по установке слуховых аппаратов |

акт |

2*600руб=1200 |

По договору поставки, согласно ст. 516 ГК РФ, покупатель оплачивает поставляемые товарно-материальные ценности с соблюдением порядка и формы расчетов, предусмотренных в договоре. При этом может быть предусмотрена полная или частичная предварительная оплата товарно-материальных ценностей. Суммы выданных авансов отражаются на счете 60 обособленно, на субсчете «Авансы выданные».

Пример 6.6

: Оплата за ремонт слухового аппарата с частичной предварительной оплатой. (Приложение Т: счет-фактура №477 от 08.08.2008, товарная накладная №477 от 08.08.2008)

В этом случае бухгалтер делает следующие проводки:

Таблица 12

| Корреспондирующие счета |

Содержание операций |

Первичный документ |

Сумма,

руб

|

| Дебет |

Кредит |

| 60-2 «Расчеты с поставщиками и подрядчиками» Субсчет «Авансы выданные» |

51 «Расчетные счета» |

перечислен аванс поставщику |

выписка банка по расчетному счету |

2000 |

| 44 «Расходы на продажу» |

60-1 «Расчеты с поставщиками и подрядчиками» Субсчет «Расчеты с поставщиками» |

отражена сумма ремонта слухового аппарата |

отгрузочные документы |

4440 |

| 19-3 «Налог на добавленную стоимость по приобретенным ценностям» |

60-1 «Расчеты с поставщиками и подрядчиками» Субсчет «Расчеты с поставщиками» |

отражена сумма НДС |

счет-фактура |

без НДС |

| 60-1 «Расчеты с поставщиками и подрядчиками» Субсчет «Расчеты с поставщиками» |

60-2 «Расчеты с поставщиками и подрядчиками» Субсчет «Авансы выданные» |

отражен зачет аванса |

бухгалтерская справка |

2000 |

| 68-2 «Налоги и сборы» Субсчет « НДС» |

19-3 «Налог на добавленную стоимость по приобретенным ценностям» |

принята к вычету сумма НДС |

счет-фактура, выписка банка по расчетному счету |

| 60-1 «Расчеты с поставщиками и подрядчиками» Субсчет «Расчеты с поставщиками» |

51 «Расчетные счета» |

произведен окончательный расчет за услугу |

выписка банка по расчетному счету |

2440 |

Важно

: пункт 5 ст.169 НК РФ в качестве обязательного реквизита счета-фактуры называет «номер платежно-расчетного документа», который нужно указывать в случае авансовых платежей. Таким образом, если оплачены товары (работы, услуги) авансом, то при получении счета-фактуры от поставщика обязательно нужно проверить, заполнена ли там строка 5. Отсутствие в строке 5 информации о номере платежно-расчетного документа делает невозможным вычет по этому счету-фактуре (письма Минфина России от 27.07.2006 N 03-04-09/14 и от 24.04.2006 N 03-04-09/07).

Основным документом по расчетным взаимоотношениям с поставщиками является счет-фактура, который служит основанием для оформления соответствующих банковских платежных документов на перечисление задолженности: платежных требований, аккредитивов, платежных поручений, расчетных чеков. Счет-фактуру выписывает поставщик на отпускаемые товарно-материальные ценности.

Получаемые и выдаваемые счета-фактуры записываются раздельно в журналы учета счетов-фактур и хранятся в течение полных 5 лет с даты их получения или выдачи. Счета-фактуры в журнале должны быть подшиты и пронумерованы.

Поставщики кроме учета журнала выданных счетов фактур ведут также специальную книгу продаж, которая предназначена для регистрации счетов-фактур. Учет счетов-фактур в книге ведется в хронологическом порядке по мере отгрузки товаров, выполнения работ, оказания услуг или получения предоплаты. Записи делаются не позднее 10 дней после совершения операции. В книге продаж отражаются все реквизиты, содержащиеся в счетах-фактурах, причем суммы НДС фиксируются раздельно по товарам с различными ставками налогообложения, отдельно показываются продажи, не облагаемые налогом.

В свою очередь у покупателей товаров, работ, услуг кроме журнала учета получаемых от поставщиков счетов-фактур ведется специальная книга покупок, в которой регистрируются счета-фактуры, представляемые поставщиками. Цель ведения книги покупок заключается в определении сумм НДС, подлежащего зачету в соответствии с законом об НДС.

Книга покупок включает все реквизиты поступающих счетов-фактур поставщиков, причем суммы НДС фиксируются раздельно по товарам с различными ставками налогообложения, отдельно показываются покупки, не облагаемые по действующему положению НДС.

Аналитический учет по счету 60 на «Акрополис» ООО ведется по каждому предъявленному счету, а расчетов по плановым платежам – по каждому поставщику и подрядчику в ведомости № 1 по счету 60.

В регистрах журнально-ордерной формы учета расчеты с поставщиками учитываются в журнале-ордере № 6 и реестрах операций по расчетам с поставщиками и подрядчиками.

Журнал-ордер № 6 открывают на квартал, полугодие или год с использованием вкладных листов. Реестры операций по расчетам с поставщиками (подрядчиками) ведут раздельно по каждому поставщику за тот же период, что и журнал-ордер.

На основании поступающих первичных документов поставщиков в реестрах в течение месяца делают записи в хронологическом порядке, т.е. по каждому поставщику накапливают суммы расчетных операций по соответствующим материальным ценностям, задолженности по счету 60, ее оплаты и др. В конце месяца обороты по счету 60 из реестров переносят в журнал-ордер № 6, где на каждого поставщика отводят одну строку.

Записи по кредиту счета 60 производят по графам в корреспонденции с дебетуемыми счетами по учету товарно-материальных ценностей (07, 10, 11 и 15), затрат на производство (20-29), капитальных вложений (08) и др. Правая сторона журнала-ордера предназначена для отражения операций по дебету счета 60, т.е. записей об оплате поставщикам и подрядчикам за поставленные товарно-материальные ценности и, выполненные работы и услуги и другим списаниям. При записях по дебету счета указывают кредитуемые счета (счета по учету денежных средств, кредитов банка и др.).

Суммы, принятые к платежу по кредиту счета 60, отражаются в соответствующих графах журнала-ордера № 6 по слагаемым, определяющим покупную стоимость поступивших товарно-материальных ценностей; отдельно записывается сумма зачетов, НДС и общая сумма, принятая к оплате. В конце месяца в журнале-ордере № 6 выводят остатки: по дебету – суммы, оплаченные поставщикам; по кредиту – суммы, причитающиеся к оплате поставщикам.

Обобщая вышесказанное, примеры записей на счетах бухгалтерского учета при расчетах с поставщиками и подрядчиками приведем в таблице №9.

Таблица №9 Записи на счетах бухгалтерского учета при расчетах с поставщиками и подрядчиками

| Хозяйственная операция

|

Дебет

|

Кредит

|

| Выплачен аванс поставщику с расчетного счета |

60 «Расчеты с поставщиками и подрядчиками», субсчет 2 «Авансы выданные» |

51 «Расчетные счета» |

| Оплачены наличными товарно-материальные ценности, товары, выполненные работы, оказанные услуги |

60 «Расчеты с поставщиками и подрядчиками» |

50 «Касса» |

| Оплачены с расчетного (валютного) счета приобретенные товарно-материальные ценности, товары, выполненные работы, оказанные услуги |

60 «Расчеты с поставщиками и подрядчиками» |

51 «Расчетные счета»

52 «Валютные счета»

|

| На уменьшение суммы задолженности перед поставщиком списана сумма претензий, выявленная при приемке продукции |

60 «Расчеты с поставщиками и подрядчиками» |

76 «Расчеты с разными дебиторам и кредиторами»

Субсчет «Расчеты по претензиям»

|

| Получены материалы |

10 «Материалы» |

60 «Расчеты с поставщиками и подрядчиками» |

| Отражена сумма НДС, уплаченная при приобретении материалов |

19 «НДС по приобретенным ценностям» |

60 «Расчеты с поставщиками и подрядчиками» |

| Стоимость работ сторонних организаций отнесена на себестоимость основного производства |

20 «Основное производство» |

60 «Расчеты с поставщиками и подрядчиками» |

| Отраженна сумма НДС на стоимость работ |

19 «НДС по приобретенным ценностям» |

60 «Расчеты с поставщиками и подрядчиками» |

| Получены товары |

41 «Товары» |

60 «Расчеты с поставщиками и подрядчиками» |

| Учтена сумма выданного аванса в момент получения товара |

60 «Расчеты с поставщиками и подрядчиками» |

60 «Расчеты с поставщиками и подрядчиками» субсчет «Авансы выданные» |

| Отраженна сумма НДС, уплаченная при приобретении товаров |

19 «НДС по приобретенным ценностям» |

60 «Расчеты с поставщиками и подрядчиками» |

Кроме того, на счете 60 «Расчеты с поставщиками и подрядчиками» отражают выданные авансы под закупаемое имущество, курсовые разницы, а также прекращение обязательств.

Выданные авансы учитываются по дебету счета 60 «Расчеты с поставщиками и подрядчиками» субсчет «Авансы выданные» с кредита счетов учета денежных средств 51 «Расчетные счета» 52 «Валютные счета» и другие счета учета денежных средств.

Курсовые разницы по приобретенному имуществу (работам, услугам) отражаются на счете 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции со счетом 91 «Прочие доходы и расходы» в качестве прочих доходов и расходов в зависимости от значения курсовых разниц.

Прекращение обязательств (помимо надлежащего исполнения) может осуществляться по следующим основаниям: при зачете взаимных требований; новации; прощении долга; ликвидации юридического лица.

Прекращение обязательств при зачете взаимных требований отражают по дебету счета 60 «Расчеты с поставщиками и подрядчиками» и кредиту счетов 62 «Расчеты с покупателями и заказчиками» или счета 76 «Расчеты с разными дебиторами и кредиторами».

Прощение долга по существу является одним из видов дарения. Прощение долга является прочим доходом и отражается по дебету счета 60 «Расчеты с поставщиками и подрядчиками» и кредиту счета 91 «Прочие доходы и расходы».

При прекращении обязательств новацией происходит замена одного обязательства другим. Эта замена на синтетических счетах не отражается; осуществляются отметки в аналитическом учете.

При прекращении обязательств вследствие ликвидации юридического лица и при списании кредиторской задолженности, по которой истек срок исковой давности, учитывают по дебету счета 60 «Расчеты с поставщиками и подрядчиками» и кредиту счета 91 «Прочие доходы и расходы».

Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей – по каждому поставщику и подрядчику. Построение аналитического учета должно обеспечивать получение данных в разрезе поставщиков:

- о задолженности поставщикам по расчетным документам, срок оплаты которых не наступил;

- по неоплаченным в срок расчетным документам;

- по неотфактурованным поставкам;

- авансам выданным;

- по выданным векселям, срок оплаты которых не наступил;

- по просроченным векселям;

-по полученному коммерческому кредиту и др.

§7. Инвентаризация расчетов с поставщиками и подрядчиками

Инвентаризация является неотъемлемой частью годовой бухгалтерской отчетности. Для инвентаризации расчетов так же, как и для инвентаризации имущества, создается инвентаризационная комиссия. По итогам работы комиссии составляется акт инвентаризации. Однако инвентаризация имущества может начинаться с 1 октября, в то время как инвентаризацию расчетов можно провести только по окончании года. Различается и состав комиссии: при инвентаризации расчетов в комиссию не входят материально ответственные лица.

Инвентаризация расчетов с поставщиками и подрядчиками заключается в проверке обоснованности сумм, числящихся на счете 60 «Расчеты с поставщиками и подрядчиками». Для этого составляются акты сверки расчетов с контрагентами. В них указываются дата и номер документов на отгрузку, стоимость товаров (работ, услуг), сумма НДС, а также суммы оплаты и реквизиты платежных документов. [7][

В ходе проверки расчетов с контрагентами оформляется справка о дебиторской и кредиторской задолженности (приложение к форме № ИНВ-17). Она является основанием для составления акта инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами по форме № ИНВ-17. Акт заполняется в двух экземплярах и подписывается ответственными лицами инвентаризационной комиссии. Один экземпляр акта передается в бухгалтерию, второй — остается в комиссии.

В результате проверки определяется сумма дебиторской и кредиторской задолженности, не погашенная на 31 декабря отчетного года. Кроме того, выявляются суммы дебиторской и кредиторской задолженности с истекшим сроком исковой давности. Согласно статье 196 Гражданского кодекса общий срок исковой давности составляет три года.

Рассмотрим, как можно проводить инвентаризацию с поставщиками и подрядчиками на предприятии с использованием программного комплекса 1С: Бухгалтерия 7.7. [11]

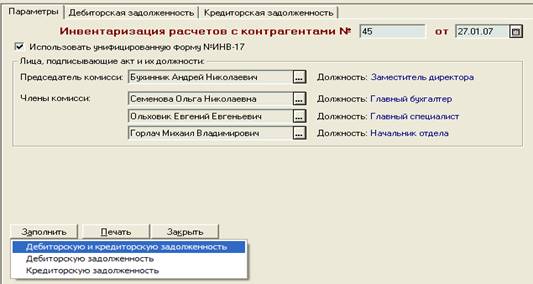

В типовой конфигурации «Бухгалтерский учет» для этой цели предназначен отчет «Инвентаризация расчетов с контрагентами» (Отчеты - Специализированные - Инвентаризация расчетов с контрагентами). Отчет может быть сформирован либо с использованием унифицированной формы ИНВ-17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами», либо в виде произвольной формы.

Для формирования унифицированной формы ИНВ-17 необходимо установить флажок «Использовать унифицированную форму ИНВ-17». На этой же закладке указываются следующие данные, которые будут подставлены в печатную форму: номер и дата составления акта, председатель и члены комиссии. Таблица дебиторской задолженности может быть заполнена автоматически по данным учета по кнопке «Заполнить». При автоматическом заполнении задолженность в таблице отражается либо как подтвержденная, либо как с истекшим сроком исковой давности.

То, что срок исковой давности задолженности истек, определяется с использованием реквизита договора «Дата погашения обязательства» (должно пройти 3 года с даты, когда задолженность должна быть погашена). Графа «Не подтверждено» не заполняется автоматически ее необходимо заполнить вручную. Аналогичным образом заполняется таблица по кредиторской задолженности.

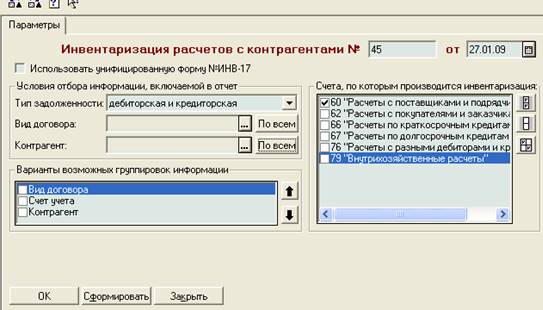

Для формирования произвольной формы необходимо снять флажок «Использовать унифицированную форму ИНВ-17». В реквизите «Тип задолженности» указать тип задолженности контрагентов, которую будет отражать отчет. Для выбора предлагается три варианта: дебиторская и кредиторская; дебиторская; кредиторская (рис.1).

Рис.1 Форма для получения отчета «Инвентаризация расчетов с контрагентами» Рис.1 Форма для получения отчета «Инвентаризация расчетов с контрагентами»

Установим счет, по которому производится инвентаризация – 60 и зададим параметры отчета (рис.2).

Рис.2 Форма для ввода параметров отчета «Инвентаризация расчетов с контрагентами» Рис.2 Форма для ввода параметров отчета «Инвентаризация расчетов с контрагентами»

Сформируем данный отчет в произвольной форме, выбрав тип задолженности – «дебиторская и кредиторская» (рис. 3).

Рис.3 Экранная форма отчета «Инвентаризация расчетов с контрагентами»

Таким образом, использование механизма отчетов типовой конфигурации 1С: Бухгалтерия позволяет проводить систематический контроль и анализ взаиморасчетов с поставщиками, получать необходимые данные для оценки состояние дебиторской и кредиторской задолженности и своевременно принимать необходимые действия по ее оптимизации, улучшению показателей финансового состояния, а также позволяет соблюсти требования постоянно изменяющегося законодательства. [9]

§8. Автоматизация учета расчетов с поставщиками и подрядчиками

Бухгалтерский учет на предприятии «Акрополис» ООО на сегодняшний момент ведется с использованием средств вычислительной техники на базе программного комплекса «1С: Предприятие Версия 7.7».

Бухгалтер использует конфигурацию: Бухгалтерский учет. Редакция 4.5.

Это универсальная бухгалтерская программа, ориентированная на обычного бухгалтера, обладающего азами компьютерной грамоты. Программа настраивается на особенности бухгалтерского учета на предприятии, на изменения в законодательстве и формах отчетности. Подобные изменения могут осуществляться самим пользователем.

Расчеты с поставщиками и подрядчиками

Для учета расчетов с поставщиками и подрядчиками на предприятии «Акрополис» ООО в конфигурации «1С: Бухгалтерии» используются следующие объекты:

К счету 60 «Расчеты с поставщиками и подрядчиками» открыты следующие субсчета:

60.1 «Расчеты с поставщиками и подрядчиками (в рублях)»;

60.2 «Расчеты по авансам выданным (в рублях)»;

60.3 «Векселя выданные».

60.6 «Расчеты с поставщиками в у.е» (то есть когда оплата осуществляется в рублях, а счета регистрируются в валюте).

60.7 «Авансы, выданные в у.е.»

60.11 «Расчеты с поставщиками и подрядчиками (в валюте)»;

60.22 «Расчеты по авансам выданным (в валюте)»;

Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» построен в двух измерениях: по субконто «Контрагенты» типа справочник «Контрагенты» и «Договоры» типа справочник «Договоры». Справочник «Договоры» подчинен справочнику «Контрагенты». Это означает, что каждое основание расчетов не существует само по себе, а связано с конкретным поставщиком или подрядчиком.

Аналитический учет по счету 60 «Расчеты с поставщиками» ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей - по каждому поставщику и подрядчику. Такая модель позволяет дополнительно получить информацию о контрагентах, от которых получены счета, непосредственно из стандартных отчетов, например «Оборотно-сальдовой ведомости по счету».

НДС, предъявляемый поставщиком к оплате [8]

В 1С: Бухгалтерии 7.7 реализована следующая технологии учета сумм «входного» НДС:

1. По счету 19 «Налог на добавленную стоимость по приобретенным ценностям» ведется аналитический учет по субконто «Счета-фактуры полученные» типа «документ неопределенного вида».

2. Записи по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» производятся при проведении документов типовой конфигурации, отражающих поступление в организацию расчетных документов, или документа типовой конфигурации «Регистрация счета-фактуры поставщика». Ссылка на счет-фактуру (документ вида «Счет-фактура полученный») является обязательным реквизитом этих документов.

3. Во избежание дублирования проводок в документах типовой конфигурации, предусматривающих при проведении выделение сумм «входного» НДС, вводится реквизит-переключатель «Счет-фактура поставщиком не предъявлен».

4. Документ «Счет-фактура полученный» имеет универсальный характер. Он предназначен для регистрации как счетов-фактур поставщика, так и иных документов, в том числе бухгалтерских справок, на основании которых НДС принимается к зачету или возмещению (например, бланки строгой отчетности). Для формирования проводки используются реквизиты для информации о корреспондирующих счетах.

5. Списание сумм налога, учтенных по дебету счета 19 «Налог на добавленную стоимость» (формирование проводок), производится документом «Запись книги покупок».

На предприятии «Акрополис» ООО также установлен программный комплекс «Клиент – Банк» КБ «ВТБ» ООО

. Программа позволяет контролировать расчетный счет, передавать любые объемы документов в банк, осуществлять удалённо операции с расчетным счетом.

Для работы с правовой информацией установлена справочная компьютерная система «Гарант»

. Информационный Банк системы включает в себя нормативные акты, регламентирующие бухучет и налогообложение. Справочная база данных системы «Гарант» постоянно пополняется новыми нормативными актами, что позволяет пользователям не заниматься утомительной работой по сбору необходимой им информации. Информационный Банк поддерживается в актуализированном виде, в нем отражаются все изменения в нормативных актах (как непосредственно их текстов, так и реквизитов). Это позволяет пользователю при необходимости работать только с последними редакциями всех документов.

Кроме того, все компьютеры на предприятии имеют выход к глобальной сети Internet

. Возможности сети при установлении контакта с имеющимися и потенциальными поставщиками и подрядчиками, покупателями и заказчиками, поистине колоссальны: электронная почта, прямой доступ к «океану» информации и пр.

Автоматизация учёта расчётов с поставщиками позволяет повысить степень аналитичности, точности, своевременность получения сведений о состоянии расчётов с поставщиками и покупателями, согласованность записей на счетах. Оперативная обработка данных позволяет своевременно взыскивать дебиторскую и погашать кредиторскую задолженность, соблюдая сроки исковой давности.

§9. Предложения по совершенствованию учета расчетов с поставщиками и подрядчиками. Краткие выводы

В настоящее время «Акрополис» ООО при ведении учета расчетов с поставщиками и подрядчиками не отслеживает даты возникновения обязательства о дебиторской и кредиторской задолженности, а также сроки погашения задолженности. Это можно отнести к недостаткам ведения учета. Для их устранения рекомендуется провести нижеописанные мероприятия по настройке программного комплекса «1С: Бухгалтерия». Желательно такого рода действия выполнить администратору базы данных (

либо лицу его заменяющему)

«1С: Бухгалтерия» с соблюдением соответствующих мер предосторожности по предотвращению возникновения внештатных ситуаций («порчу» БД, утере информации, зависании и т.д.):

· проводить работы на сервере БД,

· в то время, когда к БД не подключены пользователи,

· создать резервную копию БД и т.д.

Поскольку в бухгалтерской отчетности организаций, данные о дебиторской и кредиторской задолженности со сроками погашения более чем через 12 месяцев после отчетной даты и в течение 12 месяцев после отчетной даты, показываются раздельно, при этом исчисление указанного срока осуществляется, начиная с первого числа календарного месяца, следующего за месяцем, в котором эти обязательства были приняты к бухгалтерскому учету, с учетом условий договоров о сроках погашения обязательств. В этой связи в структуру справочника «Договоры» программного комплекса «1С: Бухгалтерия» предлагается ввести реквизит «Дата возникновения обязательства» типа «дата».

Кроме того, анализ требований Инструкции по построению аналитического учета по счету 60 «Расчеты с поставщиками и подрядчиками» позволяет сделать вывод о том, что для их выполнения в части сроков погашения задолженности достаточно в структуру справочника «Договоры» (объект аналитического учета) программного комплекса «1С: Бухгалтерия» ввести реквизит «Дата погашения обязательства» типа «дата». В этом реквизите указывается срок оплаты поставщикам по акцептованным и другим расчетным документам, по выданным векселям, срок поставки под выданные авансы и т.д. Для получения информации по неотфактурованным поставкам, поставкам в рамках коммерческого кредита и т.д. следует ввести реквизит «Комментарий» типа «строка». Здесь же можно указать реквизиты выданного векселя в обеспечение поставки.

Таким образом, в ходе работы над курсовой работой по теме «Порядок ведения учета расчетов с поставщиками и подрядчиками

» были решены следующие задачи:

· охарактеризована организация и ведение бухгалтерского учета расчетов с поставщиками и подрядчиками;

· изучено нормативное регулирование организации учета расчетов с поставщиками и подрядчиками;

· рассмотрено документальное оформление операций по ведению и учету расчетов с поставщиками и подрядчиками;

· приведены примеры синтетического и аналитического учета операций по расчетам с поставщиками и подрядчиками;

· внесены предложения по усовершенствованию учета расчетов с поставщиками и подрядчиками с применением программного комплекса «1С: Бухгалтерия».

Важность данной темы учета расчетов с поставщиками и подрядчиками заключается в неоднобокой работе организаций. Все организации имеют поставщиков или подрядчиков, а также не является исключением наличие и поставщиков и подрядчиков в рамках взаимосвязей одной организации.

Список литературы

1. Гражданский кодекс РФ, ч.1 и 2

2. Налоговый кодекс РФ ч. 1 и 2

3. Закон РФ «О бухгалтерском учете» №129-ФЗ от 21 ноября 1996г.

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению.

5. Кондраков Н.П. Бухгалтерский учет: Учебник. – 2-ое изд., перераб., и доп., - М.:ИНФРА-М, 2008.

6. Пошерстник Н.В. Бухгалтерский учет: Учебно-практическое пособие. – СПб.: Питер, 2007

7. Журнал «Российский налоговый курьер» » №1-2, 2005 год, статья «Инвентаризация расчетов и резервов: что нужно проверить

8. http://www.buh.ru/document-85

9. http://www.rnk.ru/article_2573.html

10.http://www.pravcons.ru/publ29-11-06-2.php

11.http://www.buh.ru/document-879

|