Содержание

Введение

1. Необходимость проведения финансового анализа в коммерческом банке

1.1 Финансовое состояние банка как главный объект финансового анализа

1.2 Методы проведения оценки финансового состояния коммерческого банка

2. Анализ финансовых результатов коммерческого банка

2.1 Понятие финансовых результатов. Системы формирования показателей финансовых результатов банка

2.2 Анализ структуры доходов и расходов коммерческого банка

2.2.1 Анализ доходов

2.2.2 Анализ расходов

2.3 Основные направления анализа прибыли банка

3. Анализ финансовых результатов ОАО "Русь-Банк"

Заключение

Список литературы

Приложения

Коммерческие банки играют главную роль в системе финансового посредничества. Одним из основных условий формирования развитого и эффективного банковского сектора, ориентированного на реальную экономику и на удовлетворение клиентов в качественных банковских услугах, является высокий уровень корпоративного управления. Адекватно оценить деятельность кредитной организации и выявить имеющиеся у нее неиспользованные резервы повышения эффективности функционирования позволяет именно экономический анализ. Анализ также необходим инвесторам для правильной оценки собственного бизнеса и бизнеса конкурентов и контрагентов.

В настоящее время банки составляют отчетность в соответствии с международными стандартами (МСФО). Данная отчетность представляет для нас особую значимость, именно на основе данных этой отчетности мы проводили оценку финансовых результатов банка.

Данная работа посвящена анализу таких показателей, характеризующих финансовое состояние кредитной организации, как финансовые результаты его деятельности.

Целью исследования является проведение анализа финансовых результатов ОАО "Русь-Банк".

Объектом исследования является финансово-хозяйственная деятельность коммерческого банка.

Предметом исследования являются финансовые результаты деятельности ОАО "Русь-Банк".

В соответствии с целью работы поставлены и решены следующие задачи:

– проанализировать теоретический материал, нормативную документацию Центрального Банка относительно проведения финансового анализа в коммерческом банке;

Реклама

– обосновать необходимость проведения финансового анализа в коммерческом банке;

– рассмотреть финансовое состояние банка как главный объект финансового анализа;

– раскрыть методы проведения оценки финансового состояния коммерческого банка;

– описать сущность анализа финансовых результатов коммерческого банка;

– дать понятие финансовых результатов;

– описать системы формирования показателей финансовых результатов банка;

– проанализировать структуру доходов и расходов коммерческого банка;

– рассмотреть основные направления анализа прибыли банка;

– провести анализ финансовых результатов деятельности Барнаульского филиала ОАО "Русь-Банк".

Теоретической базой исследования являются работы Г.Н. Щербаковой, Буевича С.Ю., Батраковой Л.Г. и др., Положение ЦБ № 302-П от 27.03.2007, Указание ЦБ РФ № 2332 от 19.11.2009 г., методика анализа финансового состояния банка ЦБ РФ.

Методологической базой исследования являются методы описания теоретических вопросов, анализа бухгалтерской отчетности, динамического анализа, сравнительного анализа.

1.1 Финансовое состояние банка как главный объект финансового анализа

Анализ является главным инструментом оценки эффективности хозяйственной деятельности организации и качества менеджмента в целом. Анализ присутствует на каждом этапе принятия управленческих решений.

Финансовый анализ является инструментом финансового менеджмента, основной задачей которого является принятие решений по обеспечению наиболее эффективного управления движением финансовых ресурсов банка и формировании источников ее финансирования (внешние и внутренние).

В современном коммерческом банке финансовый анализ представляет собой основу финансового управления. Специфика деятельности кредитных учреждений, связанная с производством услуг финансового характера, посредничеством между экономическими агентами, высокой степенью зависимости от клиентской базы, возможностью отсрочки неплатежеспособности по своим обязательствам путем повышения объемов заимствования, во многом определяет содержание и задачи финансового анализа в коммерческом банке.

Важной особенностью финансового анализа в банке является то, что их деятельность связана с процессами и явлениями, происходящими в той среде, в которой они функционируют. Поэтому проведению финансового анализа в банке должен предшествовать анализ окружающей его финансово-политической, деловой и экономической среды. При этом, необходимо учитывать тенденции развития мировой экономики, а не только своего государства.

Реклама

Кроме осуществления обобщающей оценки экономической эффективности деятельности банка, в задачи финансового анализа входят: анализ вопросов прогнозирования и финансового моделирования деятельности банка; анализ и оценка ее альтернативных направлений, оценка стоимости кредитного учреждения.

Сущность финансового анализа во многом определяется его объектами, которые в своей совокупности отражают содержание всей финансовой деятельности кредитного учреждения.

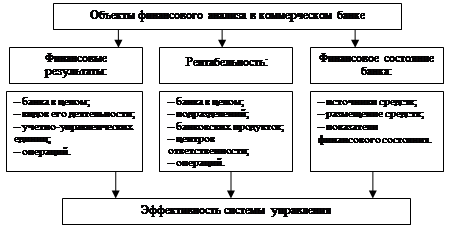

Объектами финансового анализа в банке прежде всего могут быть показатели финансовых результатов, результативности и финансового состояния банка; показатели эффективности системы финансового управления; эффективности банковских услуг, операций, технологий, систем финансовой безопасности и др. (Рис.1).

Рисунок 1. Состав основных объектов финансового анализа в банке

Реализация основных задач финансового анализа в банке невозможна без соответствующего уровня его организации – прежде всего формирования целей анализа, постановки аналитических задач, определения способов их практического решения.

Хорошая организация работ финансового анализа исключает дублирование работ различными службами и исполнителями, способствует постановке наиболее актуальных его вопросов, позволяет обеспечить комплексность, необходимую глубину и высокую эффективность анализа.

Основополагающими принципами анализа являются: научность подходов, системность, комплексность, объективность, конкретность, точность, плановость, оперативность.

Разные виды финансового анализа требуют соответствующей организации их проведения. В кредитных организациях финансовый анализ в той или иной мере является содержанием деятельности большей части банковских специалистов. Реализация аналитических функций осуществляется также через соответствующие структурные подразделения.

Одной из основных целей коммерческого банка является получение приемлемых для него финансовых результатов, при соблюдении определенных ограничений. Степень соблюдения банком данных ограничений (минимальной и абсолютной величины собственного капитала, уровня присущих активам рисков и ликвидности, стоимости приобретенных пассивов, уровня различных рисков, присущих банковской деятельности и т.д.) отражается в обобщающей характеристике его финансово-экономической характеристике – финансовом состоянии.

Финансовое состояние банка определяется общим уровнем эффективности управления его активами и пассивами (как балансовыми, так и забалансовыми), скоординированностью управления ими, и отражается в конечном счете в основных показателях, характеризующих это состояние.

В настоящее время авторами различных экономических пособий по банковскому анализу выделяются два основных вида анализа деятельности кредитной организации: внутренний и внешний [37, 38, 39].

Внешний анализ состоит из трех основных составляющих:

1) анализ органами надзора ЦБ;

2) рейтинговая система оценки деятельности кредитной организации;

3) анализ, осуществляемый вкладчиками и просто заинтересованными лицами.

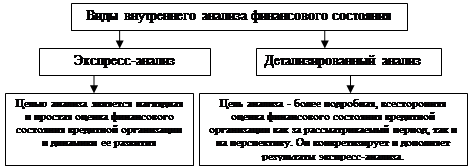

Внутренний анализ осуществляется внутренними аналитическими подразделениями банка.

Внутренний анализ финансового состояния банка включает в себя ряд процедур. В наиболее общем виде эти процедуры могут быть представлены следующим образом:

Рисунок 2. Виды внутреннего анализа финансового состояния банка

Оценка финансового состояния коммерческого банка производится в настоящее время на основе таких нормативных документов, как:

– Указания ЦБ РФ от 12.11.2009 г. №2332-У "О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный Банк Российской Федерации";

– Указания ЦБ РФ от 30.04.2008 г. №2005-У (ред. от 05.08.2009) "Об оценке экономического положения банков".

С точки зрения финансового состояния все коммерческие банки РФ можно разделить на две группы:

1. Финансово-стабильные кредитные организации (без недостатков в деятельности и имеющие отдельные недостатки).

2. Проблемные кредитные организации (испытывающие серьезные финансовые трудности и находящиеся в критическом финансовом положении).

Непосредственно в рамках анализа решается задача получения достоверной картины текущего финансового положения банка, существующих тенденций его изменения и прогноза на перспективу до 1 года, в том числе при возможном неблагоприятном изменении внешних условий.

Проведение эффективного анализа финансового состояния банка предполагает выполнение ряда условий. Ключевыми условиями являются достоверность и точность информации, используемой при анализе, а также его своевременность и завершенность. Отсутствие достоверных данных ведет к недооценке проблем банков, что может иметь опасные последствия для развития ситуации. Достоверность представляемых банками отчетов, а также адекватность оценки принимаемых ими на себя рисков должна проверяться как в процессе документарного надзора, так и в ходе инспекционных проверок, а результаты должны использоваться как важный источник информации при проведении анализа.

Анализ проводится с использованием программного комплекса "Анализ финансового состояния банка" и основан на:

- использовании системы показателей, характеризующих деятельность банка и виды принимаемых рисков с выявлением взаимосвязи между показателями;

- изучении факторов изменения этих показателей и величин принимаемых рисков;

- сравнении полученных показателей со средними показателями по группе однородных банков.

Система показателей сгруппирована в аналитические пакеты по следующим направлениям анализа:

1. Структурный анализ балансового отчета.

2. Структурный анализ отчета о прибылях и убытках. Коммерческая эффективность (рентабельность) деятельности банка и его отдельных операций.

3. Анализ достаточности капитала.

4. Анализ кредитного риска.

5. Анализ рыночного риска.

6. Анализ риска ликвидности.

Каждый аналитический пакет содержит данные аналитических показателей, позволяющих выявить тенденции и сделать выводы по соответствующему направлению анализа, а также графики, характеризующие динамику показателей, и диаграммы, отражающие структурные характеристики. Анализ банка предполагает также определение соответствия работы конкретного банка установленным нормам, а также тенденциям однородной группы банков (особенно при оценке рентабельности работы, структуры балансового отчета и достаточности капитала).

Анализ базируется на данных следующих форм отчетности:

· оборотная ведомость по счетам бухгалтерского учета кредитной организации (ф.101);

· информация о фактических значениях нормативов деятельности кредитной организации, рассчитанных в соответствии с Инструкцией Банка России от 01.10.97г. №1 "О порядке регулирования деятельности банков" (с изменениями и дополнениями) и отдельных элементах расчета обязательных нормативов (ф.135);

· отчет о прибылях и убытках (ф.102);

· расчет резерва на возможные потери по ссудам (ф.115);

· сведения об активах и пассивах по срокам востребования и погашения (ф.125);

· данные об использовании прибыли и фондов, создаваемых из прибыли (ф.126);

· расчет собственных средств (капитала) кредитной организации (ф.134);

· сводный отчет о размере рыночного риска (ф.153),

· сведения о кредитах и задолженности по кредитам, выданным заемщикам различных регионов, и размере привлеченных депозитов (ф.302);

· сведения о межбанковских кредитах и депозитах (ф.501);

· сведения об открытых корреспондентских счетах и остатках средств на них (ф.603);

· отчет об открытой валютной позиции (ф.634);

· а также данных инспекционных и аудиторских проверок банков.

В анализе, как правило, используется система показателей, формируемая в процессе оперативного бухгалтерского учета и контроля. Часть недостающих показателей рассчитывается в ходе исследования. Посредством анализа устанавливаются наиболее существенные факторные показатели, оказывающие влияние на изменение результатов деятельности банка.

Выявление и измерение взаимосвязи между анализируемыми показателями обеспечивает комплексное, органически взаимосвязанное исследование работы коммерческого банка.

Метод группировки

позволяет изучать экономические явления в их взаимосвязи и взаимозависимости, выявлять влияние на изучаемый показатель отдельных факторов, обнаруживать проявление тех или иных закономерностей, свойственных деятельности банков. Важно помнить, что в основу группировки всегда должна быть положена обоснованная классификация изучаемых явлений и процессов, а также обуславливающих их причин и факторов. Метод группировки позволяет путем систематизации данных баланса банка разобраться в сущности анализируемых явлений и процессов.

При анализе банковского баланса в первую очередь применяют группировку счетов по активу и пассиву.

В зависимости от целей анализа проводят группировку статей актива и пассива по целому ряду признаков. Пассив группируется по форме собственности, при этом используются следующие признаки: стоимость, степень востребования, контрагенты, сроки, виды операций, гарантии использования, виды источников. Актив группируется по организационно-правовой форме образования, форме собственности, секторам экономики и виду деятельности. Каждую из этих групп можно дополнительно разделить по доходности, ликвидности, контрагентам, срокам, видам операций, степени риска возможной потери части стоимости активов, формам вложения средств.

Значение метода группировок в анализе трудно переоценить. С его помощью решаются достаточно сложные задачи исследования. Например, использование функциональной группировки статей банковского баланса по видам источников и формам вложения банковских средств позволяет решить задачу "очищения" статей баланса от "грязных" брутто-показателей.

В зависимости от специфики оформления и инструментов осуществления банковских операций балансовые статьи могут быть сгруппированы так: депозитно-ссудные, расчетные, инвестиционные, агентские.

При группировке статей баланса по субъектам сделки, как по активу, так и по пассиву, выделяют: межбанковские операции, внутрибанковские операции, операции с клиентурой, операции с прочими контрагентами.

В ходе анализа применяются важнейшие группировки счетов баланса с точки зрения выделения собственных и привлеченных ресурсов банка, долгосрочных и краткосрочных кредитных вложений, сроков активно-пассивных операций, видов доходов и расходов и др. Статьи актива баланса могут быть сгруппированы по степени ликвидности, уровню доходности, степени риска и т.д.

Метод сравнения

необходим для получения исчерпывающего представления о деятельности банка. Важно постоянно следить за изменениями отдельных статей баланса и расчетных показателей, при этом непременно сравнивая их значения. Метод сравнения позволяет определить причины и степень воздействия динамических изменений и отклонений, например, фактической ликвидности от нормативной, выявить резервы повышения доходности банковских операций и снижения операционных расходов.

Необходимо помнить, что условием применения метода сравнений является полная сопоставимость сравниваемых показателей, т.е. наличие единства в методике их расчета. В связи с этим используют методы сопоставимости: прямого пересчета, смыкания, приведения к одному основанию.

Метод коэффициентов

используется для выявления количественной связи между различными статьями, разделами или группами статей баланса. Параллельно с ним могут использоваться методы группировки и сравнения. С помощью метода коэффициента можно рассчитать удельный вес определенной статьи в общем объеме пассива (актива) или в соответствующем разделе баланса. Активные (пассивные) счета могут сопоставляться как с противоположными счетами по пассиву (активу), так и с аналогичными счетами балансов предыдущих периодов, т.е. в динамике.

Метод коэффициентов нужен для контроля достаточности капитала уровня ликвидности, размера рискованности операций коммерческих банков со стороны Банка России. Его можно использовать и при количественной оценке операций по рефинансированию.

Методы наглядного изображения результатов анализа

, одним из которых является метод табулирования

. При использовании данного метода очень важно определить виды и число таблиц, которые будут оформляться по итогам проведенного исследования. Большое значение при этом имеет и порядок оформления указанных таблиц.

Другим методом наглядного изображения полученных результатов является графический метод

, который позволяет в виде диаграмм, кривых распределения и т.д. сопоставлять итоговые данные анализа.

Индексный метод

достаточно распространенный метод в статистике. В анализе банковской деятельности он применяется главным образом для исследования деловой активности коммерческого банка.

Метод системного анализа

является наиболее эффективным методом анализа информации на современном этапе. Он позволяет решать сложные управленческие задачи, основываясь на обработке целых массивов данных, а не отдельных информационных фрагментов. Использование данного метода возможно только при условии применения компьютерных технологий.

Метод элиминирования

позволяет выявить влияние отдельных факторов на обобщающий показатель путем устранения влияния других факторов. Один из приемов элиминирования – метод цепных подстановок

. Условием его применения является наличие мультипликативной формы связи, при которой факторы выступают сомножителями. Сущность метода заключается в последовательной замене базисной величины частных показателей фактической величиной и последовательном измерении влияния каждого из них. В заключение устанавливается алгебраическая сумма влияния всех факторов на результат.

Разновидностями метода цепных подстановок выступают методы абсолютных и относительных разниц. Их преимуществом является более компактная форма записи.

При методе абсолютных разниц

измеряют изменения результативного показателя под влиянием каждого отдельного фактора. При этом величину отклонения фактического значения фактора от базового (бизнес-плана) умножают на фактические значения всех факторов, предшествовавших рассматриваемому, и на базисные – всех последующих факторов.

Метод относительных разниц

состоит в том, что приращение результативного показателя под влиянием какого-либо фактора определяют, умножая базисное значение результата на индексы выполнения бизнес-плана всех факторов, предшествующих рассматриваемому в аналитической формуле, и на уменьшенный на единицу индекс выполнения бизнес-плана по рассматриваемому фактору.

Рассмотренные методы позволяют выделить наиболее существенно влияющие на результат факторы, установить положительные и отрицательные моменты в деятельности банка, выявить резервы повышения его эффективности.

Итак, финансовый анализ в коммерческом банке – это система оценки экономической эффективности его деятельности и метод оценки качества управления им. Он выступает не только как комплексный анализ оценки достигнутых результатов деятельности, но и как инструмент финансового прогнозирования и моделирования деятельности, метод изучения и оценки выбранных направлений. Это используется при составлении и оценке основных разделов бизнес-плана, прогнозного баланса, отчета о прибылях и убытках, прогнозировании движения денежных средств и других показателей банковской деятельности и банковских продуктов.

2.1 Понятие финансовых результатов. Системы формирования показателей финансовых результатов банка

Величина достигнутых банком финансовых результатов является отражением всего комплекса внешних и внутренних факторов, воздействующих на нее, в числе которых: географическое расположение банка, наличие в зоне его обслуживания достаточной клиентской базы, уровень конкуренции, степень развития финансовых рынков, социально-политическая ситуация в регионе, наличие государственной поддержки и других факторов, находящихся, как правило, вне сферы влияния банка на них. С другой стороны, величина собственного капитала, объемы привлечения и размещения средств, активов, приносящих и не приносящих доходы, уровень общебанковских издержек, убытков и потерь, масштабное использование современных технологий, уровень доходности филиальной сети и дочерних структур, организация внутреннего контроля и аудита – факторы, зависящие от деятельности самого банка и качества управления им. Сумма всех позитивных и негативных действий руководства и персонала банка в обобщенном виде проявляется в конечном финансовом результате деятельности банка – прибыли.

Описание многообразия факторов, оказывающих влияние на результаты деятельности коммерческого банка, производится с помощью системы экономических показателей.

Алгоритм формирования показателей финансовых результатов коммерческого банка определяется принятой системой бухгалтерского учета и используемыми формами официальной финансовой отчетности, установленными Центральным Банком. Одним из основных видов финансовой отчетности является традиционная бухгалтерская отчетность, включающая в себя бухгалтерский баланс (форма №101) и отчет о прибылях и убытках (форма №102). Отчет о прибылях и убытках ОАО "Русь-Банк" за 2009 год представлен в Приложении 1. В настоящее время в связи с Инструкцией ЦБ РФ № от "" филиалы коммерческих банков, находящихся на территории РФ не предоставляют в качестве отчетности отчет о прибылях и убытках.

В соответствии с Положением ЦБ РФ №302-П в Плане счетов бухгалтерского учета в кредитной организации для учета финансовых результатов выделен самостоятельный раздел. В нем предусматривается 5 счетов синтетического учета, на которых осуществляется формирование соответствующих показателей результатов деятельности банков: счет № 701 "Доходы", счет №702 "Расходы", счет №703 "Прибыль", счет №704 "Убыток", счет №705 "Использование прибыли".

Процесс формирования финансовых результатов начинается с того, что на кредите счета №701 "Доходы" накапливается сумма всех доходов, полученных банком, а на дебете счета №702 "Расходы" – все его расходы. По окончании отчетного периода, установленного учетной политикой банка, производится закрытие счетов для определения финансовых результатов. Сумма полученных банком доходов за минусом расходов и будет финансовым результатом деятельности банка. Положительный финансовый результат называется прибылью, отрицательный – убытком.

Прибыль (убыток) определяется путем отнесения в дебет счета учета прибылей (убытков) суммы учтенных на счете расходов и в кредит счета учета прибылей (убытков) суммы учтенных доходов.

В балансе банка, имеющего филиалы, результат деятельности в течение года показывается развернуто, а по результатам года – свернуто. При этом кредитные организации самостоятельно устанавливают в своей учетной политике порядок учета финансовых результатов филиалами и передачи данных головной кредитной организации. Может использоваться несколько вариантов учета:

1. филиалы ведут учет только доходов и расходов, которые с установленной периодичностью передаются на баланс головной организации, которая составляет общий отчет о прибылях и убытках, финансовый результат показывается свернуто;

2. филиалы самостоятельно определяют свой финансовый результат и передают его на баланс головной организации в конце установленного периода;

3. филиалы ведут учет доходов и расходов и финансовых результатов на своих балансах в течение всего отчетного года и передачу финансовых результатов головной организации или в последний день отчетного года или в период проведения заключительных оборотов отчетного года, что отражается в учете кредитной организации в корреспонденции со счетами по учету расчетов с филиалами.

Учетной политикой ОАО "Русь-Банк" на 2010 год установлен первый вариант ведения учета финансовых результатов.

Правилами ведения бухгалтерского учета не допускается превышение величины используемой прибыли отчетного года, фактически полученной за год.

Убыток как результат финансовой деятельности погашается за счет источников, определяемых собранием учредителей (акционеров) банка.

В настоящее время процесс накопления прибыли происходит отдельно от ее использования и прибыль предыдущего периода не включается в прибыль отчетного периода. Использование прибыли в отчетном году не влияет на величину отчетной прибыли и прибыли следующего за ним года.

Другим видом финансовой отчетности, который предназначен для оценки финансового состояния кредитной организации, является публикуемая отчетность. Она включает в себя бухгалтерский баланс (форма №0409806) и отчет о прибылях и убытках (форма №0409807). Публикуемая отчетность ОАО "Русь-Банк" за 2008 год приведена в Приложении 3,4.

Третья форма отчетности банков – отчетность, составляемая в соответствии с международными стандартами финансовой отчетности (МСФО). Финансовым результатом в ней является прибыль (убыток) за период.

При рассмотрении существующей в коммерческом банке системы формирования показателей их финансовых результатов, отводящих прибыли, как сложной и многогранной рыночной категории, роль обобщенного оценочного показателя деятельности банка, нельзя недооценивать также и значение промежуточных результирующих показателей в разрезе подразделений банка, видов банковской деятельности, банковских продуктов и операций.

Рассмотрим общую тенденцию формирования финансовых результатов коммерческих банков по данным Федеральной службы государственной статистики и Банка России за последние пять лет:

Таблица 1. Финансовые результаты деятельности кредитных организаций на территории РФ за последние пять лет (данные на начало каждого года)

| 2005 |

2006 |

2007 |

2008 |

2009 |

| Объем прибыли по прибыльным кредитным организациям, млн.руб. |

178494 |

269953 |

372382 |

508882 |

446936 |

| Удельный вес кредитных организаций, имевших прибыль, в общем количестве действующих кредитных организаций, процентов |

98,3 |

98,9 |

98,5 |

99,0 |

94,9 |

| Объем убытков (-) по убыточным кредитных организаций, млн.руб. |

551 |

7855 |

834 |

907 |

37750 |

| Удельный вес кредитных организаций, имевших убыток, в общем количестве действующих кредитных организаций, процентов |

1,7 |

1,1 |

1,5 |

1,0 |

5,1 |

Итак, мы видим, что до начала 2009 года прибыль кредитных организаций на территории РФ постепенно увеличивалась. Так, например, прибыль кредитных организаций в 2008 году увеличилась больше, чем на 285% по сравнению с 2005 годом. Однако финансовый кризис, начавшийся в 2008 году, затронувший практически все кредитные организации в нашей стране, оставил далеко не положительные последствия. Так, к началу 2009 года объем убытков по кредитным организациям составил 37750 миллионов рублей, или практически 400% к данным 2008 года. Удельный вес убыточных организаций, который постепенно снижался с 2005 до 2008 года, в 2009 году вырос в пять раз.

Таким образом, данные таблицы говорят об актуальности и необходимости проведения анализа финансовых результатов коммерческих банков именно на данном этапе, когда последствия финансового кризиса для финансового сектора экономики РФ еще достаточно показательны.

2.2.1 Анализ доходов

Доходы являются главным фактором формирования прибыли. В анализе финансовых результатов коммерческого банка центральное место занимает именно изучение объема и качества получаемых доходов.

В соответствии с Положением ЦБ РФ №302-П Доходами кредитной организации признается увеличение экономических выгод, приводящее к увеличению собственных средств (капитала) кредитной организации (за исключением вкладов акционеров или участников), и происходящее в форме:

а) притока активов;

б) повышения стоимости активов в результате переоценки (за исключением переоценки основных средств, нематериальных активов и ценных бумаг "имеющихся в наличии для продажи", относимой на увеличение добавочного капитала) или уменьшения резервов на возможные потери;

в) увеличения активов в результате конкретных операций по поставке (реализации) активов, выполнению работ, оказанию услуг;

г) уменьшения обязательств, не связанного с уменьшением или выбытием соответствующих активов.Снижение доходов представляет собой объективный индикатор неизбежных финансовых трудностей банка. К числу приоритетных задач анализа доходов банка следует отнести:

– определение и оценку объема и структуры доходов;

– изучение динамики доходных составляющих;

– выявление направлений деятельности и видов операций, приносящих наибольшие доходы;

– оценку уровня доходов, приходящихся на единицу активов;

– установление факторов, влияющих на общую величину доходов и доходов, полученных от отдельных видов операций;

– выявление резервов увеличения доходов.

Доходы и расходы кредитных организаций в зависимости от их характера, условия получения (уплаты) и видов операций подразделяются на: доходы и расходы от банковских операций и других сделок; операционные доходы и расходы; прочие доходы и расходы.Доходы от кредитных операций в настоящее время являются одним из основных источников прибыли российских банков, их увеличение обеспечивается в основном за счет расширения объемов выдаваемых кредитов, а не ценовым фактором. Соответственно высоким является и удельный вес кредитов в активах банков – около половины всех активов.

К непроцентным доходам в коммерческом банке относятся:

– доходы по операциям с инвестиционными ценными бумагами (возникшие при купле-продаже);

– доходы по операциям с инвестиционными бумагами, имеющиеся в наличии для продажи (от купли-продажи);

– доходы по операциям с иностранной валютой;

– доходы от переоценки иностранной валюты;

– комиссионные доходы;

– прочие операционные доходы.

В числе непроцентных доходов наибольшее внимание в МСФО уделяется комиссионным доходам.

Принципы анализа доходов банка:

– операционные доходы должны преобладать в его доходах, и темпы их прироста должны быть ритмичными;

– рост доходов от побочной деятельности свидетельствует о снижении управления активно-пассивными операциями банка или ухудшающейся рыночной конъюнктуры; увеличение доли этих доходов не должно приводить к снижению доли операционных доходов и должно носить кратковременный характер;

– если расходы по созданию резервов сопоставимы с доходами от их восстановления, то это – результат профессионализма банковского менеджмента в оценке и отборе контрагентов, направлений финансовых вложений, выборе приемлемого уровня риска;

– при высоком уровне инфляции опережающие темпы роста процентных доходов по краткосрочным ссудам по сравнению с долгосрочными следует расценивать положительно;

– удельный вес доходов по просроченным ссудам в общем объеме процентных доходов не должен превышать 2-3%, в противном случае это свидетельствует о неудовлетворительном качестве кредитного портфеля банка и угрозе потери им ликвидности.

Вторым подходом к анализу доходов банка является группировка их в соответствии с классификацией, содержащейся в Отчете о прибылях и убытках (ф. №0409102).

Таблица 2. Анализ доходов коммерческого банка по статьям Отчета о прибылях и убытках.

| Наименование статей доходов |

Рублевые доходы |

Валютные доходы |

Всего |

| Тыс. руб. |

В % к итогу |

Тыс. руб. |

В % к итогу |

Тыс. руб. |

| 1.Проценты полученные по предоставленным кредитам, депозитам и иным размещенным средствам |

| Проценты, полученные по предоставленным кредитам (срочным) |

| Проценты, полученные за кредиты, не уплаченные в срок |

| Полученные просроченные проценты |

| Проценты, полученные от прочих размещенных средств |

| Проценты, полученные по открытым счетам |

| Проценты, полученные по депозитам, включая овернайт и иным размещенным средствам |

| 2. Доходы, полученные от операций с ценными бумагами |

| Процентный доход от вложений в долговые обязательства |

| Процентный доход по векселям |

| Дисконтный доход по векселям |

| Доход от перепродажи (погашения) ценных бумаг |

| Дивиденды, полученные от операций с ценными бумагами |

| 3. Доходы, полученные от операций с иностранной валютой и другими валютными ценностями |

| Доходы, полученные от операций с иностранной валютой, чеками, номинальная стоимость которых указана в иностранной валюте |

| Доходы от переоценки счетов в иностранной валюте |

| 4. Дивиденды, полученные, кроме акций |

| Дивиденды, полученные за участие в хозяйственной деятельности |

| Дивиденды, полученные за участие в уставном капитале |

| 5. Штрафы, пени, неустойки полученные |

| 6. Другие доходы |

| Восстановление сумм со счетов фондов и резервов |

| Другие полученные доходы |

| Всего доходов |

При проведении анализа совокупных расходов банка необходимо исходить из их классификации по наиболее важным признакам.

По форме осуществления расходы бывают процентными и непроцентными; по экономическому содержанию – операционные, функциональные и прочие; по периодичности возникновения – текущие и единовременные; по отношению к объему совершаемых операций – постоянные, условно-переменные; по экономической роли – основные и накладные; по способу включения в себестоимость – прямые и косвенные. По составу расходы могут быть одноэлементными и комплексными; по участию в технологическом процессе – банковские и небанковские; по эффективности – производительные и непроизводительные; по порядку учета для целей налогообложения – учитываемые для целей налогообложения и не учитываемые.

Основным источником анализа расходов банка также является Отчет о прибылях и убытках (ф. №102).

К процентным доходам банка относятся:

К непроцентным доходам банка относятся: комиссионные расходы, расходы по операциям с торговыми и инвестиционными ценными бумагами с иностранной валютой и другими валютными ценностями; другие текущие расходы – уплата комиссий по операциям с ценными бумагами и иностранной валютой, за кассовые, расчетные услуги, по инкассации, за полученные гарантии. В соответствии с МСФО операционными расходами называют часть непроцентных расходов, связанных с функционированием банка. Это затраты на персонал, амортизацию основных средств, профессиональные услуги (охрану, связь и др.), рекламу и маркетинг, административные расходы, обесценение стоимости основных средств, амортизация гудвила, возникающая при приобретении ассоциированных дочерних компаний, прочие налоги, за исключением налога на прибыль, прочие расходы.

По влиянию на налогооблагаемую базу затраты банка делятся на 3 группы:

1. Расходы, относимые на себестоимость банковских услуг и уменьшающие налогооблагаемую базу;

2. Расходы, учитываемые на расходных счетах, но не уменьшающие налогооблагаемую базу;

3. Расходы, прямо относимые на убытки банка и не учитываемые при расчете налогооблагаемой базы.

Высокий удельный вес в расходах банка занимают расходы по содержанию его аппарата управления и занимают второе место после расходов на приобретение ресурсов. Эти расходы делятся на расходы, которые при расчете налогооблагаемой прибыли уменьшают величину полученных банком доходов и которые не учитываются при расчете налогооблагаемой базы.

Необходимо проводить анализ отношения всех административных расходов и каждого вида в отдельности к совокупности и процентным доходам банка и его активам.

2.3 Основные направления анализа прибыли банка

Получение прибыли является одной из основных целей любой предпринимательской деятельности. Прибыль представляет собой объективный показатель, характеризующий состояние жизненного цикла производственных и финансовых структур в процессе прохождения ими каждого этапа развития.

Индивидуальный уровень прибыли кредитной организации позволяет оценить эффективность ее функционирования (конкурентоспособность) на данном рынке по сравнению с аналогичными банками.

Прибыль является основным внутренним источником формирования финансовых результатов кредитной организации, позволяющим решать такие важные задачи, как наращивание величины собственного капитала, пополнение резервных фондов, финансовые капитальные вложения, поддержание имиджа, платежеспособности и др. Если получаемая банком прибыль капитализируется, то это ведет к самовозрастанию его рыночной стоимости.

Прибыль банка является важнейшим источником удовлетворения социальных потребностей организации и ее персонала. Главное значение прибыли заключается в предохранении банка от угрозы банкротства.

Анализ прибыли проводится по следующим направлениям:

– оценка достигнутого банком уровня прибыли в анализируемом периоде;

– анализ состава и структуры прибыли за период (чистой);

– динамический анализ прибыли;

– факторный анализ прибыли;

– анализ прибыли в разрезе структурных подразделений;

– анализ финансовых потерь;

– анализ упущенной выгоды;

– анализ при планировании прибыли;

– анализ использования прибыли;

– анализ прибыли приходящейся на акцию.

Для анализа прибыли ОАО "Русь-Банк" мы используем 2, 3 и 9 направления.

ОАО "Русь-Банк" образован в 1994 году, зарегистрирован Банком России за № 3073 и на протяжении всего времени осуществляет свою деятельность на финансовом рынке России.

Банк имеет Генеральную лицензию на право ведения банковских операций в рублях и иностранной валют на территории России и за ее пределами.

Банк оказывает следующие услуги:

– расчетно-кассовое обслуживание клиентов;

– межбанковские и корреспондентские услуги;

– предоставление краткосрочных и инвестиционных кредитов, финансирование капитальных вложений клиентов, открытие кредитных линий;

– операции с ценными бумагами;

– операции на внутреннем валютном рынке, международные расчеты, ведение паспортов сделок;

– вкладные операции, конверсионные безналичные операции;

– выдает финансовые и банковские гарантии, простые векселя, гарантии по контрактам, аккредитивы и др.

Таким образом, универсальность Банка повышает его устойчивость за счет снижения зависимости от конъюнктуры отдельных рынков банковских услуг.

По данным на 20.01.2010 г. Уставный капитал ОАО "Русь-Банк" составляет1 555 410 000,00 руб.

По данным журнала "Профиль" (№ 02 от 25 января 2010 года) среди 200 крупнейших российских банков ОАО "Русь-Банк" занимает по состоянию на 1 декабря 2009 года:

· 49-е место по размеру собственного капитала;

· 38-е место по размеру чистых активов;

· 30-е место по объему кредитов, выданных частным компаниям.

В настоящее время ОАО "Русь-Банк" имеет широкую филиальную сеть (включая филиалы, дополнительные офисы, операционно-кассовые офисы) в 150 населенных пунктах России.

Анализ финансовых результатов деятельности ОАО "Русь-Банк" произведен нами на основе официальной отчетности: оборотная ведомость по счетам кредитной организации по состоянию на 01.01.2010 (форма №0409101), отчет о прибылях и убытках за 2009 год (форма №0409102), бухгалтерский баланс по состоянию на 01.01.2009 и на 01.01.2008, отчет о прибылях и убытках за 2008 и 2007 годы (публикуемые формы).

Для анализа финансовых результатов деятельности ОАО "Русь-Банк" используем анализ доходов и анализ расходов Банка.

Проведем анализ доходов Банка. Общая сумма доходов за 2009 год составила 74 711,5 млн. руб.

Основными источниками стабильных доходов Банка являются кредитные операции с корпоративными и частными клиентами, а также специализированные услуги, оказываемые клиентам на финансовых рынках.

Проанализируем структуру доходов Банка по основным статьям отчета о прибылях и убытках.

Таблица 3. Структура доходов Банка

| Статьи доходов |

Отчетный 2009 год |

Предыдущий 2008 год |

Изменение (+,-) |

| В тыс. руб. |

В % к итогу |

В тыс. руб. |

В % к итогу |

В тыс. руб. |

| Доходы от банковских операций и других сделок |

12 470 366 |

16,7 |

8 154 359 |

16,04 |

+4 316 007 |

| Операционные доходы |

62 139 239 |

83,2 |

42 573 148 |

83,8 |

+19 566 091 |

| Прочие доходы |

101 845 |

0,1 |

81 227 |

0,16 |

+20 618 |

| Всего доходов |

74 711 450 |

100 |

50 808 734 |

100 |

+23 902 716 |

Наибольший удельный вес среди доходов занимают операционные доходы, которые за 1 год увеличились на 19,5 млн. руб. Общая сумма доходов по сравнению с предыдущим годом увеличилась на 68%.

Основные составляющие доходов Банка в 2009 году:

– процентные доходы составляют большую часть доходов от банковских операций: 81%, в отчетном году они составили 10 099,2 млн руб. и увеличились по сравнению с 2008 годом на 3 159 млн руб., что обусловлено ускоренным ростом величины доходоприносящих активов, компенсирующим незначительное снижение общего уровня процентной маржи Банка.

Таблица 4. Анализ процентных доходов ОАО "Русь-Банк" в 2009 году на основе Отчета о прибылях и убытках

| Наименование статьи процентных доходов |

Отчетный 2009 год |

Предыдущий 2008 год |

Изменение (+, -) |

| В тыс. руб. |

В % к итогу |

В тыс. руб. |

В % к итогу |

В тыс. руб. |

| Доходы по предоставленным кредитам |

8 028 685 |

79,5 |

6 323 577 |

91,1 |

+1 705 108 |

| Доходы по прочим размещенным средствам |

273 543 |

2,7 |

41 450 |

0,6 |

+232 093 |

| Доходы по денежным средствам на счетах |

17 801 |

0,2 |

34 889 |

0,5 |

-17 088 |

| Доходы по депозитам размещенным |

221 711 |

2,2 |

137 373 |

2 |

+84 338 |

| Доходы по вложениям в долговые обязательства (кроме векселей) |

1 113 966 |

11 |

135 168 |

1,9 |

+978 798 |

| Доходы по учтенным векселям |

443 523 |

4,4 |

267 603 |

3,9 |

+175 920 |

| Итого процентных доходов |

10 099 229 |

100 |

6 940 060 |

100 |

+3159169 |

Наибольший удельный вес среди процентных доходов занимают доходы от предоставленных кредитов. В целом мы наблюдаем положительную динамику увеличения практически всех статей процентных доходов (за исключением доходов по денежным средствам на счетах, которые в отчетном году сократились практически вдвое).

– проведем анализ операционных доходов. Операционные доходы в 2009 году составили 62 139 млн. руб., по сравнению доходом в 2008 году увеличились на 19 566 млн.руб., что обусловлено привлечением на обслуживание новых клиентов и ростом количества платных услуг, предоставленных корпоративным и частным клиентам.

Таблица 5. Анализ операционных доходов

| Наименование статьи операционных доходов |

Отчетный 2009 год |

Предыдущий 2008 год |

Изменение (+,-) |

| В тыс. руб. |

В % к итогу |

В тыс. руб. |

В % к итогу |

В тыс. руб. |

| Доходы от операций с ценными бумагами, кроме процентов, дивидендов и переоценки |

2053577 |

3,3 |

2021939 |

4,8 |

+31638 |

| Доходы от участия в капитале других организаций |

12501 |

0,02 |

33054 |

0,07 |

-20553 |

| Доходы по положительной переоценке |

28861547 |

46,48 |

9278498 |

21,8 |

+19583049 |

| Другие операционные доходы |

31211614 |

50,2 |

31239657 |

73,33 |

-28043 |

| Итого операционных доходов |

62139239 |

100 |

42573148 |

100 |

+19566291 |

В структуре операционных доходов наибольший удельный вес занимают другие операционные доходы (от сдачи имущества в аренду, от выбытия (реализации) имущества, от дооценки основных средств после их уценки, от восстановления сумм резервов на возможные потери и прочие операционные доходы, причем доходы от восстановления сумм резервов на возможные потери составляют 98,5% доходов этой группы) и доходы по положительной переоценке. По сравнению с предыдущим годом операционные доходы выросли за счет увеличения суммы поступлений от положительной переоценки.

Вычтем из общей суммы доходов Банка суммы доходов по положительной переоценке (28 861 547 руб.) и восстановления сумм резервов на возможные потери (30 734 852), которые не являются собственно доходами Банка. Получим сумму доходов равную 15 млн. 115 тыс. 51 руб.

Данные анализируемых таблиц показывают, что в 2009 году наибольший удельный вес среди доходов Банка составляют операционные доходы, а не доходы от его основной деятельности. Это явление должно носить кратковременный характер, однако операционные доходы растут, но не снижают суммы поступлений от банковский операций и других сделок. Таким образом, в структуре доходов большую часть занимают те доходы, которые не имеют прямого отношения к деятельности организации, так как доходы от положительной переоценки зависят от курса ЦБ РФ, а доходы от восстановления сумм резервов на возможные потери явление в целом положительное для банка, так как связано с тем, что в отчетном году произошло погашение некачественных кредитов, либо они стали качественными. Эти доходы не являются собственно банковскими.

Рассматривая соотношение процентных и непроцентных доходов в структуре доходов Банка, можно сказать, что непроцентные доходы (т.е. доходы от операций с иностранной валютой, ценными бумагами, драгоценными металлами, доходы от переоценки иностранной валюты, комиссионные доходы) превышают сумму процентных доходов.

Таблица 6. Структура процентных и непроцентных доходов ОАО "Русь-Банк"

| Вид доходов |

2009 |

2008 |

Изменение

(+,-)

|

| В тыс. руб. |

В % к итогу |

В тыс. руб. |

В % к итогу |

В тыс. руб. |

| Процентные доходы |

10 099 229 |

13,5 |

6 940 060 |

13,7 |

+3 159 169 |

| Непроцентные доходы |

64 612 221 |

86,5 |

43 868 664 |

86,3 |

+20 743 557 |

| Итого доходов: |

74 711 450 |

100 |

50 808 734 |

100 |

+23 902 707 |

Итак, в структуре доходов ОАО "Русь-Банк" преобладают непроцентные доходы, напрямую не связанные с его деятельностью. Это доходы от положительной переоценки и доходы от восстановления сумм на возможные потери. Эта тенденция не имеет кратковременного характера, что не является положительной характеристикой деятельности Банка в целом.

Рассмотрим структуру расходов ОАО "Русь-Банк".

Таблица 7. Структура расходов ОАО "Русь-Банк", в тыс.руб.

| Статьи расходов |

Отчетный 2009 год |

Предыдущий 2008 год |

Изменение (+,-) |

| В тыс. руб. |

В % к итогу |

В тыс. руб. |

В % к итогу |

В тыс. руб. |

| Расходы по банковским операциям и другим сделкам |

7611575 |

10,21 |

4401266 |

8,7 |

+3210309 |

| Операционные расходы |

67009401 |

89,75 |

45846707 |

91,2 |

+21162694 |

| Прочие расходы |

27440 |

0,04 |

24657 |

0,1 |

+2783 |

| Налог на прибыль |

3096 |

0,004 |

| Всего расходов |

74651512 |

100 |

50272630 |

100 |

+24378882 |

Итак, в отчетном году наблюдается увеличение расходов по всем статьям. Наибольший удельный вес в структуре расходов Банка занимают операционные расходы.

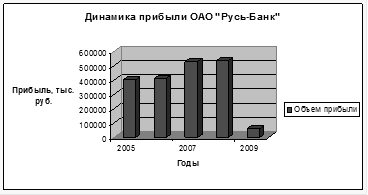

Таблица 8. Динамика балансовой прибыли ОАО "Русь-Банк" за 2005-2009гг. (тыс.руб.)

| Год |

Балансовая прибыль |

| тыс.руб. |

Прирост, снижение в тыс. руб. |

% прироста, снижения |

| 2005 |

400 389 |

+158 972 |

| 2006 |

410 997 |

+10 608 |

| 2007 |

530 864 |

+119 867 |

| 2008 |

536 104 |

+5 240 |

| 2009 |

59 938 |

-476 166 |

Балансовая прибыль Банка за 2009 год уменьшилась по сравнению с предыдущим годом практически в 10 раз.

Диаграмма 1. Динамика прибыли ОАО "Русь-Банк" в период с 2005-2009 гг.

Для того чтобы определить пути снижения расходов Банка и повышения получаемой им прибыли, рассмотрим основные направления расходования средств.

Таблица 9. Структура процентных расходов, в тыс.руб.

| Наименование статьи процентных расходов |

Отчетный 2009 год |

Предыдущий 2008 год |

Изменение (+, -) |

| В тыс. руб. |

В % к итогу |

В тыс. руб. |

В % к итогу |

В тыс. руб. |

| Расходы по полученным кредитам |

810564 |

14,1 |

395015 |

10,6 |

+415549 |

| Расходы по денежным средствам на банковских счетах клиентов – юридических лиц |

315817 |

5,5 |

333589 |

8,9 |

-17772 |

| Расходы по депозитам юридических лиц |

2075873 |

35,9 |

1190849 |

31,9 |

+885024 |

| Расходы по прочим привлеченным средствам юридических лиц |

204868 |

3,5 |

137713 |

3,7 |

+67155 |

| Расходы по денежным средствам на банковских счетах клиентов – физических лиц |

26155 |

0,4 |

40885 |

1,1 |

-14730 |

| Расходы по депозитам клиентов – физических лиц |

1545210 |

26,7 |

870870 |

23,4 |

+674340 |

| Расходы по выпущенным долговым обязательствам |

804264 |

13,9 |

762559 |

20,4 |

+41705 |

| Итого процентных расходов |

5782751 |

100 |

3731480 |

100 |

+2051271 |

Итак, процентные расходы в 2009 году увеличились более чем на 2 млрд. руб. Это в первую очередь связано с увеличением расходов по депозитам физических и юридических лиц. Для получения прибыли необходимо сокращать расходы по депозитам физических лиц и юридических лиц путем сокращения ставки привлечения депозитов либо активно размещать привлеченные средства путем выдачи кредитов, что повлечет за собой увеличение ставки по кредитам над ставкой по депозитам.

В данном случае мы сталкиваемся с проблемой привлечения денежных средств от клиентов и соответствующими расходами, и их недостаточным размещением. Это мы видим также и в структуре доходов Банка. Процентные доходы, а именно удельный вес доходов от выданных кредитов составляет всего 9,3% от общей суммы доходов в 2009 г. Таким образом, для увеличения прибыли Банка необходимо увеличивать долю выдаваемых кредитов, что можно сделать с помощью расширения возможностей кредитования физических и юридических лиц.

Рассмотрим группу операционных доходов, составляющих практически 90% всех расходов Банка в текущем году и сравним показатели с предыдущим годом.

Таблица 10. Структура операционных расходов, в тыс.руб.

| Наименование статьи операционных расходов |

Отчетный 2009 год |

Предыдущий 2008 год |

Изменение (+,-) |

| В тыс. руб. |

В % к итогу |

В тыс. руб. |

В % к итогу |

В тыс. руб. |

| Расходы по операциям с ценными бумагами, кроме процентов, и переоценки |

1040816 |

1,6 |

1671689 |

3,7 |

-630873 |

| Отрицательная переоценка |

28216602 |

42,1 |

9033399 |

19,7 |

+19183203 |

| Другие операционные расходы, в т.ч. |

34002090 |

50,7 |

30962411 |

67,5 |

+3039679 |

| Комиссионные сборы |

198258 |

139964 |

+58294 |

| Отчисления в резервы на возможные потери |

33781331 |

30804089 |

+2977242 |

| Прочие операционные расходы |

22501 |

18358 |

+4143 |

| Расходы, связанные с обеспечением деятельности кредитной организации, в т.ч. |

3742693 |

5,6 |

4179208 |

9,1 |

-436515 |

| Содержание персонала |

1798099 |

1925246 |

-127147 |

| Амортизация |

121032 |

90164 |

+30868 |

| Расходы, связанные с содержанием имущества и его выбытием |

1145863 |

1170134 |

-24271 |

| Организационные и управленческие расходы |

677699 |

993664 |

-315965 |

| Итого операционных доходов |

67009401 |

100 |

45846707 |

100 |

+21162694 |

Итак, в отчетном году операционные расходы увеличились более чем на 20 млрд. руб. Это связано с увеличением расходов по отрицательной переоценке. Однако сумма доходов по положительной переоценке в 2009 году (28 861 547 тыс. руб.) сопоставима с суммой расходов по отрицательной переоценке в 2009 году (28 216 602 тыс. руб.), причем сумма доходов превышает сумму расходов. Тем не менее, к основной деятельности Банка ни полученные доходы, ни расходы отношения не имеют. Также как и расходы по отчислениям в резервы на возможные потери. Данные расходы в 2008 году, которые составили 30 804 089 тыс.руб. превратились в 2009 году в доходы Банка в размере 30 734 852 тыс. руб. Таким образом, разница составила 69 187 тыс. руб. Эти расходы при исчислении реальных доходов и расходов Банка не учитываются. Оставшиеся группы расходов: по операциям с ценными бумагами, кроме процентов, и переоценки и связанные с обеспечением деятельности кредитной организации в отчетном году снизились в общей сложности на 1 млрд. 67 тыс. 388 руб. Причем организационные и управленческие расходы сократились на одну треть. Уберем из расчетов расходов Банка в 2009 году суммы расходов по отрицательной переоценке и отчислениям в резервы на возможные потери. Тогда сумма расходов Банка в 2009 году сократится и составит 12 млн. 655 тыс. 579 руб. Учитывая то, что реальные доходы Банка составили 15 млн. 115 тыс. 51 руб., финансовый результат деятельности (прибыль) будет равен 2 млрд. 461 тыс. 472 руб. Для коммерческой деятельности крупного Банка, имеющего развернутую филиальную сеть, эта сумма недостаточна для его нормального функционирования.

Проведем анализ доходов и расходов Банка за два года.

Таблица 11. Анализ доходов и расходов ОАО "Русь-Банк"

| 2009 год |

2008 год |

2009 год |

2008 год |

2008 г. |

2009 г. |

| Доходы, тыс. руб. |

Доходы, тыс. руб. |

Расходы, тыс. руб. |

Расходы, тыс. руб. |

Сальдо |

Сальдо |

| Сумма |

% |

Сумма |

% |

Сумма |

% |

Сумма |

% |

Сумма |

Сумма |

| Банковские операции и другие сделки |

12470366 |

16,7 |

8154359 |

16 |

7611575 |

10,2 |

4401266 |

8,7 |

3753093 |

4858791 |

| Операционные |

62139239 |

83,2 |

42573148 |

84 |

67009401 |

89,8 |

45846707 |

91,2 |

-3273559 |

-4870162 |

| Прочие |

101845 |

0,1 |

81227 |

0,2 |

30536 |

0,04 |

24657 |

0,1 |

56570 |

71309 |

| Итого: |

74711450 |

100 |

50808734 |

100 |

74651512 |

100 |

50272630 |

100 |

536104 |

59938 |

Таким образом, данные таблицы показывают, что финансовый результат деятельности Банка за 2009 год сократился на 476 млн. 166 руб.

Диаграмма 2. Объем доходов и расходов ОАО "Русь-Банк" в период с 2005 по 2009 год.

По мере того, как расширяется сфера деятельности Банка, увеличиваются и его доходы, и его расходы.

Таким образом, мы провели анализ финансовых результатов деятельности ОАО "Русь-Банк" за 2009 год. В целом мы можем говорить о нестабильной финансовой ситуации в Банке, что обусловлено влиянием финансового кризиса, охватившего все кредитные организации нашей страны. Об этом говорят и показатели Федеральной службы государственной статистики. До 2008 года мы наблюдаем планомерное увеличение прибыли Банка, тогда как в 2009 году она резко сокращается практически в десять раз. Несмотря на это доходы и расходы Банка по сравнению с предыдущим годом возрастают. Увеличиваются расходы Банка по депозитам физических и юридических лиц, сокращаются объемы кредитования.

Для улучшения финансовых результатов деятельности Банка, а именно для увеличения прибыли в 2010 году необходимо активное размещение привлекаемых денежных средств путем увеличения объемов выдаваемых кредитов физическим и юридическим лицам, сокращения объемов просроченных кредитов.

Заключение

Понятие оценки финансового состояния коммерческого банка многоаспектно, и в качестве критериев оценки эффективности банка можно рассматривать как сами финансовые результаты его деятельности, так и результативность, а также всю совокупность показателей финансового состояния достигнутых банком с учетом их ценностной или целевой значимости, как для самого банка, так и для социально-экономической среды его деятельности. Поэтому эффективность деятельности коммерческого банка это не только результаты его деятельности, но и система управления, построенная на формировании научно обоснованной стратегии деятельности банка и контроле за ее реализацией.

Финансовый анализ в коммерческом банке – это система оценки экономической эффективности его деятельности и метод оценки качества управления им. Он выступает не только как комплексный анализ оценки достигнутых результатов деятельности, но и как инструмент финансового прогнозирования и моделирования деятельности, метод изучения и оценки выбранных направлений. Это используется при составлении и оценке основных разделов бизнес-плана, прогнозного баланса, отчета о прибылях и убытках, прогнозировании движения денежных средств и других показателей банковской деятельности и банковских продуктов.

Оценка финансовых результатов деятельности коммерческого банка является одним из основных направлений общего анализа финансового состояния кредитной организации.

Прибыль является основным внутренним источником формирования финансовых результатов кредитной организации, позволяющим решать такие важные задачи, как наращивание величины собственного капитала, пополнение резервных фондов, финансовые капитальные вложения, поддержание имиджа, платежеспособности и др. Если получаемая банком прибыль капитализируется, то это ведет к самовозрастанию его рыночной стоимости.

В данной работе мы провели анализ финансовых результатов деятельности ОАО "Русь-Банк" за 2009 год. В итоге мы пришли к следующим выводам:

– процентные доходы составляют большую часть доходов от банковских операций – 81%;

– наибольший удельный вес среди процентных доходов занимают доходы от предоставленных кредитов;

– в структуре операционных доходов наибольший удельный вес занимают другие операционные доходы (от сдачи имущества в аренду, от выбытия (реализации) имущества, от дооценки основных средств после их уценки, от восстановления сумм резервов на возможные потери и прочие операционные доходы);

– в 2009 году наибольший удельный вес среди доходов Банка составляют операционные доходы, а не доходы от его основной деятельности;

– балансовая прибыль Банка за 2009 год уменьшилась по сравнению с предыдущим годом практически в 10 раз;

– в отчетном году операционные расходы увеличились более чем на 20 млрд. руб.;

– для улучшения финансовых результатов деятельности Банка, а именно для увеличения прибыли в 2010 году необходимо активное размещение привлекаемых денежных средств путем увеличения объемов выдаваемых кредитов физическим и юридическим лицам, сокращения объемов просроченных кредитов.

Несмотря на нестабильную финансовую ситуацию, ОАО "Русь-Банк" в целом можно отнести к финансово-стабильным кредитным организациям, имеющим недостатки.

Список литературы

1. Федеральный закон Российской Федерации "О банках и банковской деятельности" от 02.12.1990 № 395-1 (с изменениями и доп. от 01.01.2010).

2. Положение ЦБ РФ 26.03.2007 № 302-П "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ".

3. Указание ЦБ РФ от 04.09.2009 г. "О методике анализа финансового состояния банка"

4. Указание ЦБ РФ от 12.11.2009 N 2332-У "О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк РФ".

5. Указание ЦБ РФ от 30.04.2008 г. №2005-У (ред. от 05.08.2009) "Об оценке экономического положения банков".

6. Банковское дело: Учебник / Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. – 5-е изд., перераб. и доп. – М.: Финансы и статистика, 2008. – 582 с.

7. Батракова Л.Г. Анализ процентной политики коммерческого банка: Учебное пособие. - М.: Логос, 2007. – 152 с.

8. Батракова Л.Г. Экономический анализ деятельности коммерческого банка. – М.: 2008. – 400 с.

9. Бор М.З., Пятенко В.В. Менеджмент банков: организация, стратегия, планирование. – М.: ИКЦ "ДИС", 2007. – 288 с.

10. Буевич СЮ. Анализ финансовых результатов банковской деятельности : учебное пособие/ СЮ. Буевич, О.Г. Королёв. - 2-е изд. – М.: КНОРУС, 2005. – 160 с.

11. Давыдова Л.В., Кулькова С.В. Теоретические аспекты проблемы финансовой стабильности коммерческих банков // Финансы. – 2007. – № 2 (170). – С.2-5.

12. Деньги. Кредит. Банки: Учебник для ВУЗов / Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и др.; под ред. Е.Ф. Жукова. – М.: ЮНИТИ, 2008. – 447 с.

13. Жеглов А.В. Методика оценки стоимости банка, основанная на его официальной отчетности// Финансы и кредит. - 2003. - №17 (131) - С.57-69.

14. Жеглов А.В. Методика оценки стоимости банка, основанная на его официальной отчетности // Финансы и кредит.-2003.-№18 (132) - С.52-58.

15. Ильясов С.М. О сущности и основных факторах устойчивости банковской системы // Деньги и кредит.- 2006.-№2.-С.45-48

16. Ключников М.В. Анализ показателей, характеризующих финансовую деятельность коммерческих банков// Финансы и кредит. – 2003.–№ 20 (134). – С.40-51.

17. Комплексный анализ финансово-экономических результатов деятельности банка и его филиалов / Л.Т. Гиляровская, С.Н. Паневина. – СПб.: Питер, 2009. – 240 с.

18. Садвакасов К.К. Коммерческие банки. Управленческий анализ деятельности. Планирование и контроль. – М.: Издательство "Ось-89", 2008. – 160 с.

19. Структура и отдельные показатели деятельности кредитных организаций – http://www.gks.ru/free_doc/new_site/finans/fin32.htm

20. Финансовые показатели деятельности кредитных организаций – http://www.gks.ru/free_doc/new_site/finans/fin33.htm

21. Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С. Стояновой. – 5-е изд., перераб. и доп., - М.: "Перспектива", 2006. – 656 с.

22. Шеремет А.Д. Финансовый анализ в коммерческом банке / А.Д. Шеремет, Г.Н. Щербакова. – М.: Финансы и статистика, 2007. – 256 с.

23. Щербакова Г.Н. Анализ и оценка финансовой банковской деятельности. – М.: ЮНИТИ-ДАНА, 2007. – 512 с.

24. План счетов бухгалтерского учета ОАО "Русь-Банк".

25. Порядок бухгалтерского учета финансовых результатов, нераспределенной прибыли, создание резервного фонда и выплаты дивидендов акционерам в ОАО "Русь-Банк".

26. Учетная политика ОАО "Русь-Банк" на 2009 год.

Приложения

Расчетная часть

1. Рассчитать суммы амортизационных отчислений (таб.№4):

Сумму амортизационных отчислений рассчитываем исходя из среднегодовой стоимости амортизируемых основных фондов в планируемом периоде и средневзвешенной нормы амортизационных отчислений, приведенных в исходных данных (таб.№3):

4100*10/12+3600*1/12=3716,7

6360*7/12+1070*4/12=4066,7

15530+3716,7-4066,7-1030=14150

Среднегодовая стоимость амортизированных основных фондов 14150 тыс. руб.

сумма амортизационных отчислений всего 14150 * 13,5% = 1910,2 т.р.

сумму амортизационных отчислений полностью используем на покупку внеоборотных активов.

2. Рассчитать смету затрат на производство продукции (таб.№1):

Всего на год:

амортизационных основных фондов используем рассчитанные данные таб.№4 пункт 7 социальный налог (26%) рассчитываем от затрат на оплату труда: 17608 * 26% = 4578 т.р.

налоги, включающие в себестоимость рассчитываются как сумма социального налога и прочих налогов: 4578 + 989 = 5916 т.р.

итого затрат на производство - складывается из суммы материальных затрат, затрат на оплату труда, амортизации основных фондов и прочих расходов: 36540+17608+1910,2+6253= 62311,2 т.р.

прочие расходы складываются из уплаты %, налогов, включаемых в себестоимость, арендных платежей и других расходов: 430+5567+256 = 6253 т.р.

затраты на валовую продукцию рассчитываем как разницу итого затрат на производство и списания на непроизводственные счета: 62311,2 – 10238 = 52073,2 т.р.

Производственную себестоимость товарной продукции найдем из разницы затрат на валовую продукцию, изменение остатков: незавершенного производства и по расходам будущих периодов: 52073,2– 342 + 12 = 51743,2 т.р.

Полную себестоимость товарной продукции равна сумме производственной себестоимости и внепроизводственных расходов: 51743,2 + 5261 = 57004,2 т.р.

Произведя деление годовых данных на 4, мы найдем квартальные данные. Так можно делать только при нахождении квартальных данных по амортизации и налогам. В остальных случаях высчитываем данные по столбцу.

3. Определить объем реализации и прибыли (таб.№6):

используем данные таб.№5 и №1

показатель прибыль рассчитываем как разницу фактических остатков нереализованной продукции в ценах базисного года без НДС и акцизов и по производственной себестоимости: 2500 – 1950 = 550т.р.

таким же образом рассчитываем показатели прибыли для выпуска товарной продукции: 85200 – 57004,2 = 28195,8 т.р.

и показатели прибыли для планируемых остатков нереализованной продукции на конец года : 1676,1 – 1006 = 670,1т.р.

планируемые остатки нереализованной продукции на конец года в действующих ценах без НДС и акцизов найдем с помощью данных таб. №1 за 4 кв. 21550 / 90дней = 239,4 т.р. 239,4 * 7 дней = 1676,1 т.р.

аналогично рассчитаем планируемые остатки нереализованной продукции на конец года по производственной себестоимости:

12934 / 90 дней = 143,7т.р. 143,7 * 7 дней = 1006 т.р.

находим показатель объема продаж продукции в планируемом периоде в действующих ценах (фактические остатки + выпуск – плановые остатки):

2500 + 85200 – 1676,1 = 86023,9 т.р.

также найдем показатель объема продаж по полной себестоимости:

1950 + 57004,2 – 1006 = 57948,2 т.р.

и прибыль от продажи товарной продукции: 86023,9 – 57948,2 = 28075,7 т.р.

4. Составляем проект отчета о прибылях и убытках (таб.№8):

Прибыль (убыток) планируемого годы можно рассчитать вариантами:

1. Прибыль (убыток) от продаж + операционные и внереализационные доходы – операционные и внереализационные расходы:

Доходы = 856 + 10876+7600+920 = 20252 тыс.р.

Расходы = 588,8 + 200+730+290+200+1534+5340+70+9100 = 18052,8 тыс.руб.

20252 – 18052,8 = 2199,2

Прибыль до налогообложения = 28075,7 + 2199,2 = 30274,9 тыс.руб.

4. Расчет источников финансирования вложений во внеоборотные активы (Таб.№11):

плановые накопления по смете на СМР, выполняемые хозяйственным способом рассчитаем по норме плановых накоплений по смете СМР:

3500*9,4% = 329 т.р.

остаток средств от вложения во внеоборотные активы полностью спишем в пункт 7 – долгосрочные кредиты банка и сразу найдем проценты по кредиту к уплате:

8100-2750-1910,2-329 = 3110,8 т.р.

3110,8*18% = 560 т.р.

Проценты по кредиту к уплате (непроизводственного назначения):

Долгосрочный кредит банка = 3120-2250-710 = 160 тыс. руб.

Проценты к уплате = 160*18% = 28,8

Общая сумма процентов к уплате составит 588,8 тыс.руб.

Расчет налога на прибыль

Прибыль до налогообложения = 30274,9 тыс.руб.

Прибыль облагаемая по ставке 9% = 856 тыс.руб. (доходы от участия в других организациях)

Прибыль облагаемая по ставе 20% = 30247,9 – 856 = 29418,9 тыс. руб.

Сумма налога к уплате по ставке 20% = 29418,9*20% = 5883,8

Сумма налога к уплате по ставке 9% = 856*9% = 77 тыс.руб.

Итого сумма налога на прибыль = 5960,8 тыс.руб.

Прибыль в распоряжении организации = 30247,9 – 5960,8 = 24314,1 тыс.руб.

5. Рост потребности предприятий в оборотных средствах (таб.№13):

Рассчитываем показатель затраты 4 кв., тыс.руб./ день для этого затраты 4кв.тыс.руб. всего делим на 90дней:

Для производственных запасов: 9135 / 90 = 101,5 т.р.

Для готовых изделий: 13016,6 / 90 = 144,6т.р.

Рассчитываем норматив на конец года:

Для производственных запасов: 101,5 * 25 = 2537,5 т.р.

Для готовых изделий: 1484,6* 4 = 578,4 т.р.

Норматив на конец года на незавершенное производство и расходы будущих периодов рассчитаем исходя из данных норматива на начало года и прироста (+), снижения (-):

Производственные запасы: 2537,5 – 3935 = -1397,5 т.р.

Незавершенное производство: = 342,4 т.р.

Расходы будущих периодов: 15 -12 = 3 т.р.

Общее снижение составило 562,2 т.р. рассчитаем прибыль:

-562,2 – 230 (устойчивые пассивы) = -792,2т.р.

7.Распределение прибыли планируемого года (таб.№15):

Проценты 2-ой, 3 и 4 строк находим от 1-ой строки (или по таб.9)

Найдем прибыль, после уплаты всех налогов и расходов: 30274,9 (прибыль планируемого года) – (3000+2750+2250+3020+980+5883,8+77+2000-332,2)= 10645,6 т.р.

На выплату дивидендов возьмем 5000т.р.

Остаток прибыли = 5645,3 тыс.руб.

8. Составляем баланс доходов и расходов (финансовый план) (таб.№18) используя шахматку (таб.№17). Заполнение шахматки и плана движения денежных средств произведем по данным разработанных таблиц.

Охарактеризуем величину и структуру доходов и расходов данной организации с помощью следующей таблицы:

Таблица 1. Состав и структура доходов организации

| Доходы, тыс. руб. |

Расходы, тыс. руб. |

Сальдо |

| Сумма |

% |

Сумма |

% |

| По текущей деятельности |

86 403,9 |

78,1 |

65 990,6 |

59,9 |

20 413,3 |

| По инвестиционной деятельности |

21 001 |

19 |

27 990 |

25,4 |

-6 989 |

| По финансовой деятельности |

3 270,8 |

2,9 |

16 234,1 |

14,7 |

-12 963,3 |

| Итого: |

110 657,7 |

100 |

110 214,7 |

100 |

461 |

Доходы организации в отчетном периоде превышают расходы на 461 тыс. руб. Наибольший удельный вес в структуре доходов и расходов занимают доходы и расходы по текущей деятельности организации, причем доходы организации превышают ее расходы, что говорит об эффективной деятельности организации. Тогда как расходы как по инвестиционной, так и по финансовой деятельности превышают доходы организации.

С помощью Таблицы 2 проанализируем обеспеченность организации собственными средствами.

Таблица 2. Финансовые средства организации по источникам привлечения

| Сумма |

% |

| Собственные средства |

106344,9 |

96,1 |

| Заемные средства |

3270,8 |

2,9 |

| Привлеченные средства |

1060 |

1 |

| Итого: |

110675,7 |

100 |

Вывод: Организация не нуждается в привлечении большого количества денежных средств, так как удельный вес собственных составляет 96,1%.

Проанализируем с помощью Таблицы 3 расходы организации по направлениям их использования.

Таблица 3. Расходы по направлениям

| Сумма |

% |

| Платежи в бюджет |

13061,8 |

11,8 |

| Возврат кредитов и уплата процентов |

2588,8 |

2,3 |

| Затраты на производство (без налогов) |

50471 |

45,8 |

| Инвестиции |

11637,8 |

10,6 |

| Расходы по прочим операциям |

14510 |

13,2 |

| Другие расходы |

17945,3 |

16,3 |

| Итого: |

110214,7 |

100 |

Вывод:

Расходы организации в текущем периоде составили 110 214,7 тыс. руб. Наибольший удельный вес в структуре расходов организации занимают затраты на производство (45,8 %) и другие расходы (16,3%).

Таблица 4. Финансовые ресурсы предприятия и направления их использования

| Сумма |

% |

| Прибыль до налогообложения |

30274,9 |

83,7 |

| Амортизационные отчисления |

1910,2 |

5,3 |

| Прирост устойчивых пассивов |

230 |

0,6 |

| Высвобождение основных средств |

-792,2 |

-2,1 |

| Долгосрочные кредиты |

3270,8 |

9,1 |

| Средства, привлеченные на жилищное строительство |

710 |

1,9 |

| Средства целевого назначения |

200 |

0,5 |

| Средства родителей |

50 |

0,1 |

| Накопления по СМР |

329 |

0,9 |

| Итого: |

36182,7 |

100 |

В Таблице 4 представлены финансовые ресурсы предприятия и направления их использования. Большую часть финансовых ресурсов предприятия естественно занимает прибыль (81,9%). Несмотря на то, что организация практически в полной мере самостоятельно в состоянии обеспечить себя средствами, удельный вес долгосрочных кредитов в структуре финансовых ресурсов предприятия составляет 8,8%, однако сумма кредитов невелика и составляет всего 3270,8 тыс. руб., что практически в 10 раз меньше суммы получаемой прибыли.

В Таблице 5 мы видим за счет чего на предприятии финансируются капитальные вложения.

Таблица 5. Источники финансирования капитальных вложений

| Сумма |

% |

| Капитальные вложения всего, в том числе за счет: |

11220 |

100 |

| Амортизационных отчислений |

1910,2 |

17,1 |

| Прибыли |

5000 |

44,5 |

| Плановых накоплений по СМР |

329 |

2,9 |

| Средств, привлеченных на жилищное строительство |

710 |

6,3 |

| Кредита |

3270,8 |

29,2 |

| Итого |

11220 |

100 |

Вывод:

Основную частьисточников финансирования капитальных вложений организации (производственного и непроизводственного назначения) составляет прибыль организации (44,5%), кроме того капитальные вложения финансируются за счет привлеченных средств (кредита) (29,2%) и амортизационных отчислений (17,1%). Плановые накопления по СМР и средства, привлеченные на жилищное строительство составляют незначительную часть.

Прибыль до налогообложения предприятия составляет 30 274,9 тыс. руб. Рассмотрим основные направления распределения прибыли.

Таблица 6. Структура распределения прибыли

| Сумма |

% |

| Прибыль до налогообложения |

30274,9 |

100 |

| налог на прибыль |

5960,8 |

19,7 |

| Чистая прибыль, в том числе используемая на: |

24314,1 |

80,3 |

| накопления |

12648,8 |

52 |

| потребление |

3020 |

12,4 |

| другие расходы |

8645,3 |

35,6 |

Вывод:

Налог на прибыль организации составляет 19,7%, тогда как чистая прибыль составит 80,3% всей полученной прибыли. Чистая прибыль используется большей частью на накопления (52%), потребление (12,4%), и другие расходы (отчисления в резервный фонд, нераспределенная прибыль – 35,6%).

|