Введение

Рынок ценных бумаг представляет сложную организационно-экономическую систему, и без него невозможно представить современную рыночную экономику. На данном этапе мы становимся свидетелями и участниками становления российского рынка ценных бумаг. В условиях неэффективности российской экономики, когда инфраструктура российского финансового рынка и рынка ценных бумаг ещё не стабилизировались, участники рынка придают большие значения надёжности партнёров, с которыми проводят операции. Поэтому даже на фоне возникновения инвестиционных компаний роль банков на рынке ценных бумаг является доминирующей. Это связано с тем, что банки, прежде всего ведущие – это уже более или менее устойчивый финансовый институт с большим потенциалом. Западные партнёры, которые на рынке российских ценных бумаг играют важную роль, опираются на уже зарекомендовавшие себя имена и на серьёзный финансовый фундамент своих партнёров. Поэтому для западных партнёров работа c динамичными финансовыми компаниями значительно менее привлекательна и менее перспективна, чем работа с банками, даже если банки уступают по каким-то параметрам (мобильности, оперативности принятия решений и т.д.). Рынок ценных бумаг без банков не сможет развиваться. Активизация действий банков на рынке ценных бумаг, их вес и влияние позволят сформировать нормальные условия деятельности всех участников этого рынка, и повысит его устойчивость.

Российский финансовый рынок ещё очень молод, но перспективен и представляет серьезный интерес. Реформированная российская банковская система ненамного старше своего младшего брата – российского рынка ценных бумаг.

Усиливающаяся конкуренция на финансовом рынке и необходимость снижения стоимости услуг для клиентов при продолжающемся общеэкономическом спаде и банковском кризисе заставляют искать новые пути в борьбе за выживание банковских структур и эффективные возможности для развития бизнеса. В экономическом плане объективные и субъективные факторы переплелись, и их сближение привело к серьёзным разрушением ряда финансовых структур страны.

При падении прибыльности традиционных банковских операций фондовый рынок становится для банков всё более привлекательным.

Реклама

В данной работе рассматривается развитие рынка ценных бумаг и операции коммерческих банков на рынке ценных бумаг, их роль на этом рынке на сегодняшнем этапе.

1. Рынок ценных бумаг и коммерческие банки

1.1. Развитие и сущность рынка ценных бумаг

Возрождение рынка ценных бумаг воскресило и ввело в жизнь множество новых понятий и терминов. Определение же самих ценных бумаг, названных Карлом Марксом “фиктивным капиталом” по-разному трактуется даже в законодательстве Российской Федерации. Но, по сути, ценные бумаги служат доказательством обладания тем или иным объектом недвижимости, оборудования, денежных средств, продукции какой-либо компании или государства. Неточность определения, недостаточность государственного регулирования этого сегмента рынка привело к появлению “акций” МММ и других подобных компаний, которые широко привлекали средства населения, не имея никаких реальных активов. Я.М. Миркин выделяет следующие функциональные свойства ценных бумаг: обращаемость; доступность для гражданского оборота, стандартность, серийность, документальность, регулируемость и признание государством, рыночность, ликвидность, риск, обязательность исполнения.

Если начиная с осени 1997 г. мы наблюдаем резкий финансовый кризис, особенно явно задевший рынок ценных бумаг, то с точки зрения нормативного регулирования рынок ценных бумаг переживает явное развитие. Правовое обеспечение рынка изменилось почти полностью за 1997 г.

Возвращаясь к определению ценных бумаг, мы видим, что Гражданский кодекс более широко рассматривает понятие и сущность ценной бумаги, чем новый закон «О рынке ценных бумаг».

В федеральном законе определяется именно эмиссионная ценная бумага, в том числе и бездокументарная, которая характеризуется одновременно следующими признаками: 1) закреплена совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных законом формы и порядка; 2) размещается выпусками; 3) имеет равные объём и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги.

Эмиссионные ценные бумаги могут быть именными и на предъявителя. В настоящее время можно выделить следующие ценные бумаги, которые могут быть признаны эмиссионными, - акции, облигации и производные от них ценные бумаги (опционы, фьючерсы, варранты, варранты на ценные бумаги).

Реклама

Перечень эмиссионных ценных бумаг не является закрытым, любая ценная бумага, которая может характеризоваться указанными выше признаками, должна быть признана эмиссионной. Значение ФЗ «О рынке ценных бумаг» и более узкое толкование в этом законе понятия эмиссионной ценной бумаги, связано с тем, что выпуск именно данных видов ценных бумаг является во всём мире объектом наиболее жёсткого государственного регулирования и контроля, так как позволяет привлекать денежные средства инвесторов, что чревато значительными злоупотреблениями со стороны эмитента. Поэтому закон о рынке ценных бумаг, который распространяется, как уже говорилось, только на эмиссионные ценные бумаги, устанавливает очень жёсткие правила их выпуска и обращения, порядка деятельности участников рынка ценных бумаг, раскрытия информации эмитентам, рекламы ценных бумаг, а также создание специального регулирующего органа Федеральной комиссии по рынку ценных бумаг (ФКЦБ) и наделяет её значительными полномочиями.

Федеральный закон «О рынке ценных бумаг» был подписан 22 апреля 1996 г., т. е. тогда, когда российский рынок ценных бумаг прошёл свой начальный хаотический этап, пережил свои первые кризисы и подъёмы. Я.М. Миркин в своём учебнике «Ценные бумаги и фондовый рынок» отмечает: «это время и эта работа несли на себе оттенок некоторой романтичности». Переходное, перестроечное время – период создания российского рынка ценных бумаг, характеризуется крайней неустойчивостью, отсутствием законодательной базы, высокой рискованностью обращающихся там ценных бумаг. Переломным моментом на рынке ценных бумаг в России можно назвать февраль 1993 года – когда вышло постановление РФ № 107, которым были утверждены «Основные условия выпуска и обращения Государственных краткосрочных бескупонных облигаций».

Этот инструмент явился принципиально новым для отечественного рынка. Рынок ГКО стал одним из зримых и успешных достижений Министерства Финансов и Банка России, оставаясь даже в период острой конфронтации между этими двумя ведомствами зоной мира.

По мнению К. Корищенко – директора Департамента операций на открытом рынке Банка России, в развитии российского рынка ценных бумаг можно отметить такие этапы, как первый выпуск ГКО в феврале и его подписание Минфином в августе 1993, когда основным опасением всех участников было «а вдруг не погасят». И первое погашение было очень большим событием на рынке. Потом был октябрь 1994 г. – «чёрный вторник», который как говорит господин Корищенко «пошёл на пользу» по крайней мере, рынку государственных ценных бумаг, тогда на ММВБ приехала большая группа руководителей во главе с В. Черномырдиным и А. Чубайсом - было принято решение об активном использовании рынка ГКО в целях финансирования дефицита бюджета.

1995 г. можно назвать годом ГКО, начался настоящий банковский бум операций с этими облигациями, и государство исправно гасило свои долги. К тому же некоторые банки даже проводили размещение этих ценных бумаг среди физических лиц, это такие банки, как МБО «Оргбанк», АКБ «Югорский», «Индустрия сервис» и др.

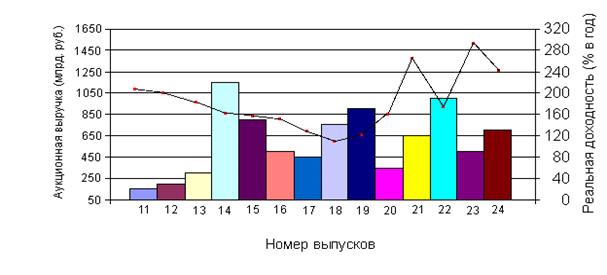

В это время на рынке ГКО действовали 56 дилеров, торги проходили на ММВБ. Функциональная выручка достигала почти 1500 млрд. руб., а доходность до 280-290 годовых (см. график 1.1.).

График 1.1. Доходность и объемы трехмесячных ГКО (январь – февраль 1995г.).

Но наступает август 1995 г. – третий критический момент, когда произошел обвал рынка МБК и, кроме продажи государственных ценных бумаг или валюты, других способов получить деньги фактически не было. Рынок ГКО тогда реально помог всей банковской системе страны выйти из кризиса. Впервые стало очевидно, что рынок ценных бумаг может являться инструментом для решения серьёзных проблем.

За период становления российского рынка ценных бумаг произошли и происходят и значительные изменения в законодательстве. Была принята новая редакция закона «О банках и банковской деятельности» от 3 февраля 1996 г., которая существенно изменила правила игры на фондовом рынке. И новая редакция ФЗ «Об акционерных обществах» от 13 июня 1996 г., и принятие Указа Президента «Об утверждении комплексной программы мер по обеспечению прав вкладчиков и акционеров» № 408 от 21 марта 1996 г., - которые усиливают государственный надзор за банковской деятельностью, вплоть до отзыва лицензий при возникновении прямой угрозы финансовым средствам инвесторов, особенно частных, и, конечно же, закон «О рынке ценных бумаг», который подводит профессиональную деятельность банков на рынке под контроль ФКЦБ.

Появление нового контролирующего органа и разработка им новых требований на право участия на рынке ценных бумаг, породило нешуточную битву между Банком России и ФКЦБ. Она закончилась тем, что с 1 января 1998 года коммерческие банки обязаны получить лицензию ФКЦБ на право профессиональной деятельности на рынке ценных бумаг (причем полный пакет стоит 120 тыс. руб.).

Началась стабилизация рынка ценных бумаг, после допуска к нему иностранных инвесторов объём вложений нерезидентов в рынок ГКО составили на ноябрь 1997 г. 17-18 млрд. долл. США, т.е. около трети рынка. Либерализация рынка ценных бумаг способствовала поддержке рынка, привлечению значительных денежных средств для государства и развития интереса к другим устойчивым бумагам.

Иностранные участники, как основные игроки российского фондового рынка, извлекают львиную долю прибыли из операций с российскими акциями. Период политической нестабильности, предшествующий выборам президента, помог иностранным спекулянтам получить рекордную даже по мировым меркам прибыль. По данным газеты «Уолл-Стрит Джорнел» во втором квартале 1996 года фонд «Firebird Fund LP» (фонд «Жар-птица») получил фантастическую прибыль, за этот период чистые активы фонда увеличились на 173,5% (аналогичный показатель лидера азиатского рынка за 1995 г. составил 147,38 %).

Финансовый кризис октября 1997 г. прервал долгосрочную тенденцию роста объёма иностранных инвестиций с целью получения дохода, в российские ценные бумаги. Но на начало 1998 г. все еще сохранялись объективные предпосылки возвращения иностранных инвесторов и увеличение объёмов их вложений на российском фондовом рынке. По мере нормализации обстановки приход инвестиций зависел бы от развития институтов финансового рынка, способности банковской системы и рынка ценных бумаг мобилизовать внутренние и внешние ресурсы.

Рост иностранных инвестиций с начала 1997 г. до поступления осеннего финансового кризиса привёл к резкому снижению процентных ставок на финансовом рынке, (доходность по ГКО снижалась до 16-18 % годовых), расширению доступа предприятий к внешним источникам финансирования.

У российских участников финансового рынка повысилась заинтересованность в финансировании предприятий реального сектора.

Вместе с тем выявился ряд проблем, связанных с адаптацией экономики к низким процентным ставкам. Одна из наиболее острых – отсутствие ликвидного рынка негосударственных долговых ценных бумаг.

На протяжении 1997 г. данные кредитов нефинансовых предприятий частного сектора медленно повышались, причём опережающими темпами росли долгосрочные ссуды. Влияние осеннего кризиса с точки зрения предприятий реального сектора ограничится в основном ухудшением условий кредитования – повышением процентных ставок и ограничением объёмов кредитов со стороны банков.

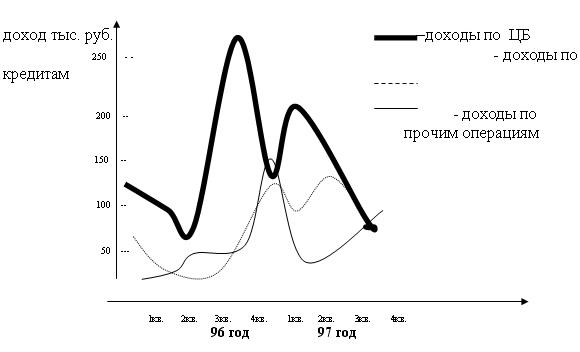

Сложившаяся после кризиса низкая доходность ГКО, являющаяся ориентиром для кредитных ставок, примерно равна процентным ставкам 1997г. в момент перехода к увеличению доли кредитов в активах банков (см. график 1.2.).

Ситуация на рынке российских ценных бумаг чутко откликается на все события в финансовом мире и на политическом Олимпе.

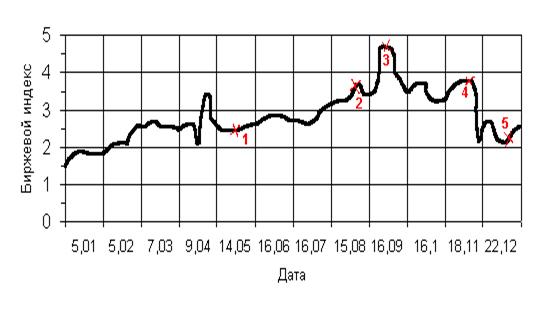

Такие события 1997 г., как назначение новых вице-президентов в апреле и вступление России в Парижский клуб, аукцион по АО «Связьинвест» с конфликтом, разгоревшемся между финансовыми группами и правительством и конечно кризис мировых фондовых рынков осенью 1997 г. на биржевом индексе (см. график 1.3.).

График 1.2. Доходность ГКО и кредиты банков частному сектору

График 1.3. Основные события 1997 года и их влияние на российскийфондовыйрынок

*1. Ввод новых лиц в правительство.

*2. Вступление России в Парижский клуб.

*3. Аукцион АО «Связьинвест».

*4. Кризис мировых фондовых рынков.

*5. Закончена реструктуризация российских долгов

странам Парижского клуба.

Чем же закончится новый майский кризис 1998 г. ещё не известно. Ставка рефинансирования Банка России взлетела до 150 %, ведь исходя из неё рассчитывается доходность ГКО - основной ценной бумаги российского рынка. Центробанк уже потратил более 1 млрд. долл. США на поддержку финансовой системы. Президент ищет понимания и собирает в Кремле крупнейших банкиров России. В США объявляют, что взаимопонимание достигнуто, но основная цель коммерческих банков – получение прибыли и сколько же будут стоить государству помощь банков? Неизвестно. Ведь банки тоже нуждаются в помощи государства. В этой ситуации больше всего в очередной раз выиграют фонды – «жар-птицы», а проиграем – все мы – и государство, и банки, и простые граждане. Но именно через такие моменты проходили ушедшие на 250 лет вперёд фондовые рынки Америки и Европы. Развитие рынка ценных бумаг России ещё впереди.

1.2. Виды ценных бумаг, обращаемых на Р.Ц.Б.

Объектом купли-продажи на фондовом рынке являются разнообразные ценные бумаги.

В зависимости от формы предоставления капитала и способа выплаты дохода ценные бумаги можно подразделить на долговые и долевые. Долговые ценные бумаги обычно имеют фиксированную процентную ставку и являются обязательством выплатить капитальную сумму долга на определённую дату в будущем. Недолговые бумаги, называемые долевыми ценными бумагами, или акциями, предоставляют непосредственную долю держателю в реальной собственности и обеспечивают получение дивиденда неограниченное время. Прочие виды ценных бумаг, производных от акций и долговых обязательств, которые закрепляют право их владельца на покупку и продажу акций и долговых обязательств.

Основная теоретическая классификация приведена на рисунке 1.

Рис. 1.1. Основная классификация рынка ценных бумаг

На мировых фондовых рынках обращается котируемых акций более 32534 компаний на начало 1994 г. Объёмы первичных выпусков облигаций в 1990 г. составлял - на сумму 230 млрд. долл., а акций – на 19 млрд. долл.. Конечно же, российскому рынку ценных бумаг вряд ли сравняться с объёмами рынков в США и Японии – лидеров рынка ценных бумаг. В России же среднемесячный объём сделок с ценными бумагами за 1994 г. составил от 2 до 400 тыс. долл. На Нью-йоркской бирже за это же время 145,5 млрд. долл.. Количество проданных ценных бумаг в среднем за месяц: в России от 1 до 5 тыс. шт., а на Нью-йоркской бирже 12500 млн. шт. Эти данные весьма наглядно демонстрируют нашу отправную точку и высшую планку мировых достижений. Причём объём государственных ценных бумаг в обороте российского рынка достигает до 90%.

Рассмотрим различные виды ценных бумаг, образующихся на российском рынке и роль коммерческих банков при работе с ними.

Обратимся сначала к государственным ценным бумагам.

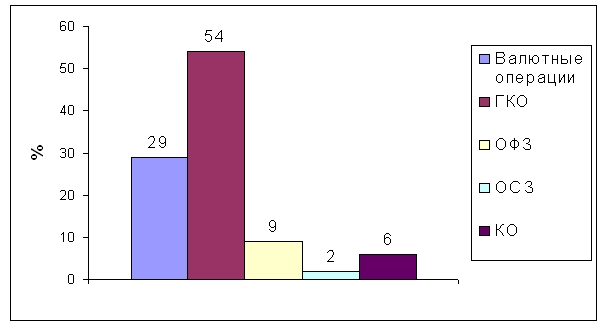

Как наиболее ликвидные они составляют в портфелях банков участников рынка до 90%, а, например, в Сбербанке 97-98%. На сегодняшний день на рынке государственных ценных бумаг обращаются следующие инструменты:

1) облигации республиканского внутреннего займа (длинные облигации);

2) золотые сертификаты (погашение завершено); 3)облигации федерального займа с переменным купоном; 4) государственные краткосрочные облигации (ГКО); 5) облигации Внешэкономбанка (облигации ВЭБ’а); 6) облигации государственного сберегательного займа Российской Федерации;

7) казначейские обязательства (КО).

На 1 января 1996 г. в период пика эффективности операций на рынке государственных ценных бумаг структура рынка выглядела следующим образом (см. график 1.4.).

График 1.4. Структура рынка государственных ценных бумаг на 01.01.96 г.

- Ранее других были эмитированы облигации республиканского внутреннего займа. Они были выпущены в 1991 г. При номинале в 10 тыс. руб. они обладают сроком погашения 30 лет, купонный доход составляет 15% годовых.

Банком России для покупки и продажи его учреждениями данной ценной бумаги еженедельно устанавливаются курсы скупки и продажи. Облигации эмитировались разрядами, и для каждого разряда установлена «особая неделя», цена облигации в которую фиксирована за год до ее наступления, что делает такую бумагу одногодичным финансовым инструментом.

Инвесторы никогда не испытывали тяги к этой бумаге. Главная причина – её низкая доходность и ликвидность. Хотя некоторые банки-инвесторы покупали облигации, поскольку Банк России иногда выдавал централизованные кредиты под их залог.

- Облигации ВЭБ’а являются на сегодняшний день единственной валютной государственной ценной бумагой.

С их помощью были оформлены валютные долги Внешэкономбанка. Данные облигации выпускались траншами, зависящими от срока погашения конкретного выпуска (от мая 1994 г. до мая 2008 г.). Номиналы облигации составляют 1 тыс. $, 10 тыс. $ и 100 тыс. $. По каждой облигации ежегодно выплачивается купонный доход в размере 3% годовых.

Пользуясь тяжёлым финансовым положением предприятий, финансовые структуры скупали у них облигации, ориентируясь на получение спекулятивного дохода в размере 40% годовых в валюте. Круг участников, определяющих политику на рынке ВЭБ’а, весьма ограничен, и крупные операции с облигациями ВЭБ’а ведутся с небольшим числом коммерческих банков.

Характерной чертой этого рынка является то, что на него сильное воздействие оказывают колебания курса российских долгов на международных рынках, а также рынок долговых обязательств других государств.

В 1996 г. изменилась структура участников рынка – почти половина всех участников – иностранные финансовые объединения, привлекаемые высокими спекулятивными доходами.

Для облигаций ВЭБ’а особенно характерна родовая особенность всех государственных ценных бумаг – они явно послужили инструментом перераспределения национального дохода.

- Государственные краткосрочные бескупонные облигации являются на сегодня общепризнанным лидером фондового рынка.

Первый выпуск состоялся в феврале 1993 года. В течении 1994 г. рынок ГКО занял лидирующее положение на отечественном фондовом рынке. К концу этого года (1994) число дилеров увеличилось до 60, по сравнению с 25 к началу функционирования рынка, объём операций на вторичном рынке – до 100 млрд. неденоминированных рублей ежедневно.

Рынок ГКО по мере своего расширения начал оказывать влияние и на другие секторы финансового рынка. Особенно остро это проявилось во время «чёрного вторника» октября 1994 г. Произошёл быстрый, в течение нескольких рабочих дней, перетек капиталов из одного сегмента в другой, что, по мнению специалистов ММВБ, свидетельствовало об их высокой мобильности и превалирующем в массе своей спекулятивном настрое коммерческих банков в отношении финансового рынка, слабой ориентированности обращающихся на рынке ГКО капиталов на долгосрочные инвестиционные вложения.

Следует отметить, что как только финансовая стабилизация создала в конце 1996 – начале 1997 г. условия для выгодных инвестиций в корпоративные ценные бумаги, произошло снижение доходности государственных ценных бумаг, что в свою очередь позволило государству сохранить объём заимствований на этом рынке.

Проблема обеспечения государственного долга привела к тому, что правительство взяло курс на постепенное снижение доходности по ГКО, прерываемый, впрочем, периодическими взлётами доходности, как например, в ноябре 1995 г. Но при отсутствии других объектов инвестиций, помимо государственных ценных бумаг, сокращении рынка межбанковского кредитования и снижении инфляционного дохода коммерческих банков этот курс вызвал череду потрясений рынка ГКО в ноябре – декабре 1995 г. К 1997 г. доходность ГКО опустилась ниже 20% годовых. Современная техническая и технологическая база, впервые воссозданная в России технология двойного непрерывного аукциона, массовое участие банков-дилеров, консолидация ресурсов государства, короткие сроки создания, массовость участников и ликвидность – всё это делает ГКО уникальным явлением на российском рынке ценных бумаг.

- Казначейские обязательства (КО).

Первый выпуск которых прошел в августе 1994 г. – это государственные ценные бумаги с доходностью 40% годовых, которые могут приниматься в качестве оплаты за товары, работу и услуги, а также выступать в качестве залога. До середины февраля 96г. общий объём эмиссий составил 29107,02 млрд. руб., количество серий – 635, погашенных серий – 544, находящихся в обращении – 90.

Выпускались КО сериями, буква индекса серии соответствует отрасли промышленности, для которой они выпущены, первые четыре цифры означают день и месяц выпуска, а последние две – порядковый номер серии. Каждая серия КО обслуживалась банком-депозитарием, который и регистрировал сделки с КО «своей» серии и занимался их погашением. Как видно и на рынке КО крупные коммерческие банки занимали ключевые позиции, извлекая при этом хороший доход – они получали 2% за депозитарное обслуживание владельцев КО и 1% - за расчётное обслуживание. Цифры кажутся небольшими, но следует помнить, что КО выпущено на сумму более 10 трлн. руб. и вышеуказанные проценты, составившие в сумме 300 млрд. руб. распределялись в виде доходов среди небольшого числа банков.

Подобная практика выбора банков-депозитариев приводила к трудностям расчётов с КО, существующими в бездокументарной форме, в тех местах, где эти банки не имели своих филиалов и отделений, что не способствовало повышению ликвидности рынка.

- Размещение золотого сертификата Министерства Финансов РФ началось 27 сентября 1993 г., погашение, как и обещано, - через год. Данная ценная бумага уже стала историей и, тем не менее, представляет интерес потому, что планируется продолжить эмиссию ценных бумаг с золотым обеспечением. Данная бумага была обеспечена 10 кг золота 0,999 пробы, и владельцы сертификатов, юридические и физические лица, могли по желанию получить золотые слитки либо самостоятельно, либо через коммерческие банки, имеющие разрешение Банка России на совершение операций с драгоценными металлами.

Первоначально цена размещения золотого сертификата составила 136 378 300 руб., цена погашения – 304 444 700 руб., годовой доход – 136%.

Объём эмиссии золотого сертификата определялся в сумме эквивалентной 100 т золота по цене Лондонского рынка (ставка ЛИБОР, второй фиксинг) на дату начала эмиссии.

Доход по сертификату начислялся и выплачивался ежеквартально так же исходя из цены золота на Лондонском рынке. Сертификат не был, по тому времени, особенно доходной бумагой, поскольку резкого роста золота на мировом рынке не произошло. Вместе с тем данная бумага заполнила на рынке брешь, образовавшую отсутствием высоконадёжных, неспекулятивных бумаг.

На рынке золотых сертификатов банки играли так же ключевую роль. Продажа сертификатов осуществлялась путём размещения их Министерством Финансов среди уполномоченных коммерческих банков. Ряд банков покупали сертификаты в связи с тем, что они преступили к формированию собственных золотых резервов.

Дальнейшее развитие рынка «золотых» государственных бумаг запланировано правительством, однако вплоть до 1997 г. эти бумаги так ещё и не были выпущены.

- Облигации федерального займа с переменным купоном (ОФЗ) были эмитированы на основании постановления правительства от 15 мая 1995 г. № 458 “Генеральные условия выпуска и обращения облигаций федеральных займов”, а 14 июня 1995 г. на ММВБ состоялся первый аукцион по их размещению.

Общий объём эмиссий определяется Министерством финансов в пределах общего лимита государственного долга. Генеральным платёжным агентом, как и в случае с ГКО, выступает Банк России. ОФЗ определяются условиями выпуска, как именные купонные среднесрочные государственные ценные бумаги со сроком обращения около года, в зависимости от серии и предоставляют их владельцам право на получение номинальной стоимости при их погашении и на получение купонного дохода в виде презента к номинальной стоимости ОФЗ. Номинал ОФЗ определён в размере 1 млн. руб. продажная ставка ежеквартально выплачиваемого купонного дохода определяется на основе доходности ГКО по каждому выпуску ОФЗ отдельно.

В целом рынок ОФЗ также находится под влиянием коммерческих банков. Они составляют основную группу официальных дилеров на данном рынке. При этом на первом аукционе ОФЗ доля средств инвесторов составляла 27,44%, а остальное, было приобретено официальными дилерами. В декабре 1995 г. доходность ОФЗ резко возросла. После сдвоенного аукциона по 54 выпуску ОФЗ и дополнительному ОФЗ 4 выпуска произошёл взлёт средневзвешенной доходности вторичного рынка. Очевидно, причиной плохих перемен явился ноябрьский всплеск доходности на рынке ГКО. В качестве причины такого всплеска А. Чубайс указал - «сознательный экономический манёвр, связанный с политическими условиями» и «необходимостью покрытия текущих финансовых расходов … строго в пределах бюджета», а так же необходимость бюджетной поддержки коммерческих банков, попавших в тяжёлое положение после августовского кризиса 1995 г. В дальнейшем доходность ОФЗ, так же как ГКО снизилась до уровня менее 20% годовых.

- Облигации государственного сберегательного займа (ОГСЗ) были выпущены в сентябре 1995 г. во исполнения Указа Президента от 9 августа 1995 г. №836 «О государственном сберегательном займе РФ». ОГСЗ начали размещаться 27 сентября 1995 г. Срок обращения составляет 1 год, номинал 100 тыс. руб. и 500 тыс. руб.

Целью эмиссии ОГСЗ явилось стремление привлечь к финансированию бюджетного дефицита свободные средства населения.

В частности владельцами облигаций внутреннего выигрышного займа 1992 г. предоставлено право добровольно обменивать их на ОГСЗ.

То, что к моменту выпуска ОГСЗ удалось добиться стабилизации курса доллара, делало эту задачу практически выполнимой. Объём эмиссии в 1995 – 1998 г. должен составить 10 трлн. руб., десятью сериями по 1 трлн. руб. каждая.

На этом рынке коммерческие банки выступили в первую очередь в качестве агентов мелких инвесторов.

Рынок ОГСЗ в основном ориентировался на продажу, что выражалось в значительном превышении цен продажи над ценами покупки. Краткосрочные операции с ОГСЗ малорентабельны для мелких инвесторов из-за высокого уровня банковских комиссионных, которые в Сбербанке достигали 4%. Рынок ОГСЗ носит черты банковского ещё в большей степени, чем рынок ОФЗ. В «условиях на подписку» банки даже были выделены в специальную группу.

Кроме операций с государственными денежными бумагами коммерческие банки активно работают с другими ценными бумагами, хотя конечно, как уже отмечалось выше, доходность и объёмы финансовых потоков в этой сфере значительно меньше, чем на рынке государственных ценных бумаг. Разнообразие использования ценных бумаг на фондовом рынке, в том числе и банками, определяется конкретными целями, которые интересуют участников рынка в текущий момент: формирование и увеличение собственного капитала; привлечение заёмных средств; участие в уставном капитале для контроля над собственностью; проведение доходных операций с ценными бумагами за свой счёт и по поручению клиентов; получение прибыли от инвестиций в ценные бумаги; использование ценных бумаг в обеспечении кредитов и др.

Развитие фондового рынка породило не только новые финансовые инструменты, но и специфические операции с ценными бумагами: эмиссию, первичное размещение, листинг, котировку, сделки купли-продажи на вторичном рынке; обслуживание инвестиций и эмиссий клиентов; трастовые операции с ценными бумагами; хранение; регистрация; депозитарное обслуживание и ещё много других.

Такие ценные бумаги, как акции

используются в эмиссионных операциях при формировании собственного капитала и в инвестиционных операциях при вложениях для контроля над собственностью или получении спекулятивных и долгосрочных доходов и дивидендов.

Рассмотрим динамику эмиссии коммерческими банками акций в 1993 г. – первом квартале 1994 г.

Этот период интересен тем, что именно тогда Банком России были окончательно установлены требования минимальному уставному капиталу вплоть до 2000 г. и большинство коммерческих банков тогда завершили процесс своего становления. На графике 1.5. видно, что небольшие объёмы эмиссий буквально «взорваны» решением Банка России о перерегистрации всех эмитированных банками ценных бумаг, принятым летом 1993 г. Следующий пик приходился на конец 1993 г. Это связано с установлением минимального уставного капитала в размере 1 млн. экю, которое было принято позже, в феврале 1994 г., но как видно банки успели опередить Центробанк и, соответственно подготовиться к этому решению.

График 1.5. Динамика объема эмиссий акций КБ (93 – 94 г.г.)

С 1994 г. характерно снижение эмиссий акций, как простых, так и привилегированных, коммерческими банками, поскольку крупнейшие банки к тому времени сформировали основной уставной капитал. На более активно начинает работать рынок корпоративных акций. Анализ динамики и объёмных курсовых показателей указывает на неустойчивый характер данного сегмента рынка. Такое положение на рынке корпоративных акций объясняется политической нестабильностью, перестановками в правительстве, а так же игрой брокеров на понижении в ожидании западных инвесторов (график 1.6.).

График 1.6. Объем торгов акциями промышленных предприятий в 1996 г.

Иностранные банки на рынке играют пожалуй большую роль, чем российские, т. к. через них западные инвесторы получают возможность оперировать недооценёнными, а значит перспективными российскими предприятиями в основном топливно-энергетического и предприятий связи. Например, крупнейшая американская финансовая компания Merril Lynch стала финансовым советником АО “Ростелеком” – крупнейшей телекоммуникационной компанией России.

К особому, чисто банковскому виду ценных бумаг относится депозитные и сберегательные сертификаты

. Обращение их регламентируется письмом Банка России «О депозитных и сберегательных сертификатах» от 10 февраля 1993 г. №14-3-20. Выпуск банками этих долговых ЦБ получил достаточное распространение. Так же, как банковские акции, эти ценные бумаги завершили своё становление к середине 1994 г. и дальнейшем тенденции их развития сильно не изменялись. Разграничение сертификатов на депозитные (для юридических лиц) и сберегательные (для физических лиц) является чисто российским изобретением. Это разъединение породило ещё одну разницу между депозитным и сберегательным сертификатами: максимальный срок обращения первого установлен один год, второго в три года.

Тот факт, что для предъявительских депозитных и сберегательных сертификатах банки должны были заказываться в типографиях, имеющих лицензию на печать бланков ценных бумаг, а бланки именных могли отпечатаны непосредственно в банке, определило первоначально преимущество последних, что видно из диаграммы на графике 1.7.. Но последующее введения обязательного составления всех видов сертификатов на специальных бланков нивелировало разницу между именными и предъявительскими банковскими сертификатами.

График. 1.7. Доля различных ДС и СС банков сроком обращения до 1 года в общем количестве эмиссий (93 – 94 г.г.)

Запрещение использования банковских сертификатов в качестве платёжного средства приводит к тому, что для инвестора разница между именным и предъявительским сертификатом не является принципиальной.

Зато платёжным средством, средством оформления займа и коммерческого кредита является вексель

. Ещё в 1993 г. векселя являлись новинкой, а сейчас они уже занимают важное место в банковских операциях с ценными бумагами. Наиболее распространённым векселем первого периода их функционирования являлся вексель Эмиссионного синдиката, который был образован в августе 1992 г. в составе «Автовазбанка», «Инкомбанка», «Конверсбанка» и Российского Брокерского дома «CA & Co, Ltd». Этот вексель определялся как краткосрочное долговое обязательство, дающее право его владельцам получать указанную на векселе сумму в период погашения.

В апреле 1993 г. приступил к выпуску своих векселей Российский Национальный Коммерческий Банк. Применявшиеся вначале только как средства привлечения денежных ресурсов, в дальнейшем этот вексель стал использоваться и как расчётно-платёжное средство. Однако широкого распространения в этом качестве векселя РНКБ не получили – их нельзя было использовать в регионах, где не было филиалов банка. Кроме того, неудобно было то, что векселя выкупались в филиалах, а учитывались в головном офисе банка в Москве, который и проплачивал финансовые обязательства клиента, погашая вексель. На данный момент очень широко применяется авалирование банками векселей, как наиболее надёжных поручителей.

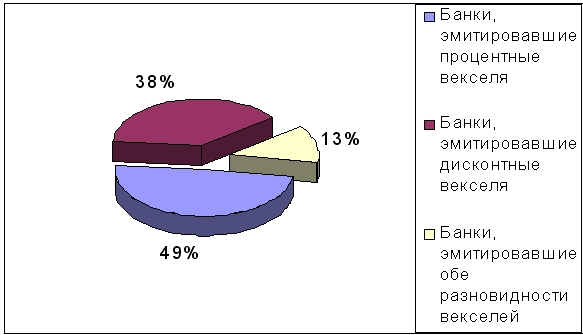

Анализ показывает, что все эмитированные на тот момент банками векселя – простые, и определённое предпочтение оказывалось векселям, проданными по номиналу с указанием процента, хотя и дисконтные векселя представлены достаточно широко (график 1.8.).

График 1. 8. Доля различных видов векселей в эмиссии московских коммерческих банков

Номинал векселей колебался от нескольких тысяч до двух с половиной – трёх млрд. руб. Основная же масса векселей имеет номинал приблизительно размеру среднего межбанковского кредита, доходность их обычно ниже ставки по межбанковским кредитам, поскольку по сути своей они в основном являлись источником привлечённых средств.

Обращение векселя регулируется положением «О простом и переводном векселе» от 7 августа 1937 г., которая является фактически переводом Женевских вексельных конвенций 1931 г., а так же постановлением Верховного Совета РСФСР от 24 июня 1991 г. «О применении векселей в хозяйственном обороте». И в вексельной системе банка активно выступают как организации, осуществляющие учёт. В случае если предприятие признается жизнеспособным, коммерческий банк учитывал его векселя, осуществляет финансовый контроль и поддержку его.

Как видно, российские коммерческие банки эмитируют целый спектр ценных бумаг. Спектр корпоративных, частных бумаг носит для них вспомогательный характер. Эмиссия собственных акций и появления базы для вторичного их обращения на данном этапе обусловлено тенденцией к постепенной концентрации банковского капитала. Состояние вексельных операций свидетельствует о том, что банки не готовы к широкому кредитованию с помощью векселей, что обусловлено общими экономическими причинами: неплатежами, падением уровня жизни населения, политической ситуацией и т.д.

Это ещё более усугубляется оттоком денежных средств в операции с ГЦБ, как наиболее надёжными для банков. Вместе с тем процесс концентрации банковского капитала, безусловно, остро необходимого отечественной промышленности, уже подошёл к той стадии, когда внутренние ресурсы приходят к концу, что позволяет иностранным банкам всё более широко приступать к инвестиционному процессу.

1.3. Роль коммерческих банков на рынке ценных бумаг

Операции с ценными бумагами – составная часть современной рыночной экономики. Без этих операций невозможно представить ни организацию инвестиций в производство, ни организацию торгового оборота, ни финансирование государственных расходов.

Роль банков на рынке ценных бумаг не подвергается сомнению. Даже в США, где на банковские операции с ценными бумагами наложен ряд серьёзнейших ограничений, представить себе данный рынок без банков невозможно. В большинстве стран банки играют на рынке ценных бумаг важнейшую, ключевую роль. Именно поэтому вопрос развития банковских операций с ценными бумагами в России представляет определённый интерес. Новые условия, в которых будет протекать данный процесс, могут обеспечить значительное временное сжатие. И именно рынок ценных бумаг в значительной степени является индикатором протекающих в экономике процессов. И банковские операции с ценными бумагами, безусловно, являются показательным срезом состояния всего этого сектора. Такое положение связано в первую очередь с тем, что именно на рынке ценных бумаг происходит перераспределение собственности, значительная часть которой имеет корпоративный характер. Одновременно через посредство этого рынка осуществляется взаимное влияние финансового, промышленного и торгового капитала.

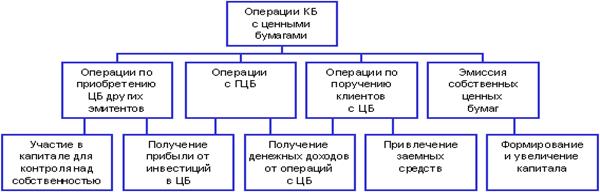

При анализе современного состояния банковских операций с ценными бумагами в России раскрывается следующая картина. Все эти операции можно разделить на 4 основные группы:

1. Операции с ГЦБ.

2. Операции по приобретению ЦБ иных эмитентов.

3. Эмиссия собственных ЦБ.

4. Операции с ЦБ по поручению клиентов.

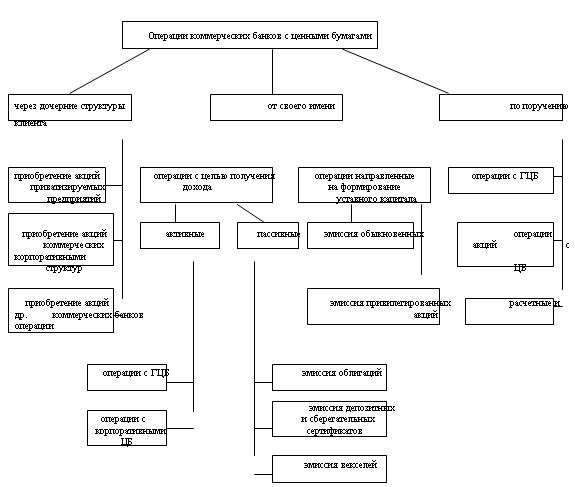

В целом для выявления роли коммерческих банков на РЦБ можно представить схему, которая классифицирует операции с ЦБ по цели проведения (см. рисунок 2).Рис. 1.2. Операции с ценными бумагами и цели их проведения

Первая группа операций

безусловно имеет очень важное значение для определённого круга банков, в основном крупных. Среди активных спекулятивных операций коммерческих банков с ЦБ основная доля приходится на государственные ценные бумаги. При этом наибольший доход от подобного рода операций получают банки, ставшие дилерами по ГКО, т. е. обладающими значительными финансовыми ресурсами и профессионально оперирующие в данном сегменте рынка.

В этой части дипломной работы данные операции и роль коммерческих банков рассматривается на примере ГКО.

Современный российский рынок государственных ценных бумаг в основном является банковским. Большинство дилеров рынка ГКО, участников рынка облигаций Внешэкономбанка или Государственного Сберегательного Займа – коммерческие банки.

Именно в портфелях коммерческих банков находится большинство этих бумаг и именно через посредничество этих банков распределяется их остаток. Причина подобного положения очевидна – в условиях кризиса государственных финансов, коммерческие банки обладают наиболее значительными ресурсами, могущими в ощутимой части финансировать дефицит государственного бюджета.

В 1997 г. доходность ГКО резко упала и к этому моменту наметилась тенденция оттока капитала на более доходный рынок корпоративных ЦБ. Тем не менее неразвитость и высокая рискованность последнего заставляли многих инвесторов продолжать удерживать свои средства в ГКО, давая тем самым возможность государству понижать (вследствие высокого спроса) доходность. И тем не менее рынок ГКО продолжает оставаться наиболее массовым и организованным по сравнению с рынками других российских ценных бумаг и определяет конъюнктуру фондового рынка России в целом.

Все потоки средств, направленных на этот рынок, проходят через руки официальных дилеров – крупных банков, представленных на ММВБ. Банки наращивали усилия по привлечению дополнительных капиталов, поручающих им совершать операции с ГКО, и в этих целях совершенствовали свою развитую филиальную сеть.

В конце января 1996 г. Совет директоров Банка России принял решение о допуске иностранных инвесторов на рынок ГКО, хотя и с значительными ограничениями. Характерно, что первым уполномоченным банком – нерезидентом стал Евробанк (Париж, Франция). Это подтверждает особое тяготение французских банков к государственным ценным бумагам, очевидно так же, что ограничения на допуск банков-нерезидентов на рынок ГКО вызывает у них стремление к поглощению российских банков, в первую очередь – участников рынка ГКО.

Если сравнить места, занимаемые банками, обладающими крупнейшими активами по доле средств в государственных ценных бумагах, с местами, занимаемыми ими по объёму средств, вложенных в те же бумаги, можно заметить, что в то время, как общий объём средств, вложенных лидирующими по величине активов банками в ГЦБ велик (и почти все эти банки входят в число 50-ти крупнейших инвесторов), то доля средств, вложенных в государственный долг, для этих банков относительно невелика. Только 10 из крупнейших банков входят в число 100 банков, доля средств которых в ГЦБ наиболее велика. Если же рассмотреть список банков, доля средств которых в ГЦБ наиболее велика, станет очевидно, что большая часть этих банков входит во вторую сотню по размерам активов и, значит, относится к категории средних. Можно сделать вывод о том, что крупные банки занимают высокое место в общем объеме операций на рынке ЦБ, хотя и не за счёт своих средств, а за счёт средств своих клиентов, аккумулируя средства нефинансовой сферы для спекуляций с государственным дефицитом. Банки направляющие значительную часть собственных средств в государственные ценные бумаги, относятся к числу средних, их положение на рынке не соответствует тесноте их связей с рынком. Имевшееся место снижения доходности ГКО привело к тому, что крупные банки решительно воспротивились стремлению разбить дилеров на категории, предусматривающие зависимость степени доступа к рынку от объёма приобретённых бумаг.

Данные противоречия частично были разрешены в пользу крупнейших банков введением, после ряда промежуточных преобразований рынка ГКО 31.10 96 г. института первичных дилеров. Закрепив за собой, таким образом, клиентскую базу, дилеры вынуждены были в ответ взять на себя обязательства по поддержанию стабильности рынка ГКО. В таких условиях их заинтересованность в сохранении высокой доходности уменьшилась, поскольку комиссионная прибыль увеличилась за счёт роста клиентской базы, а риск, связанный с поддержанием рынка, снижался. Такая позиция обеспечила Правительству и Банку России борьбу за снижение доходности ГКО.

Поскольку ГКО являются средством финансирования необеспеченных бюджетными поступлениями расходов и перераспределением национального дохода в пользу финансового капитала, субсидирующего такое финансирование, этот рынок служит средством и для перераспределения дохода внутри самого финансового капитала в виде получения прибыли крупными его субъектами (первичными дилерами) за счёт мелких и средних инвесторов. При этом крупные инвесторы не желают аккумулировать значительную часть своих средств в государственном долге, а значит не являются стабильными партнёрами бюджета.

Операции второй группы

– играют большую роль при слиянии и консолидации банков и конечно при получении контрольного пакета той или иной перспективной компании. Такие операции могут проводиться через дочерние структуры или займовые аукционы.

Торги при этом могут кончаться весьма скандально, как это было с АО «Связьинвест».

Но на рынке корпоративных акций лидируют иностранные инвесторы, действуя через фондовые компании и крупные банки. Борис Федоров – Председатель Совета директоров инвестиционного банка «Восток – Запад» считает, что: «Ситуация кардинально меняется: объём российских финансовых рынков превысил 200 млрд. долл., тысячи предприятий завершили приватизацию и нуждаются в долгосрочных капиталах . Поэтому, я глубоко убеждён в том, что инвестиционная банковская деятельность в России перспективна».

В операциях третьей группы

банки стремятся выполнить нормативные величины собственного капитала в размере 5 млн. экю на 1 июля 1998 г., установленное инструкцией банка России №1 от 30 января 1996 г. Так же велика сейчас роль банков в вексельном обращении – доля банков в общем числе эмитентов возрастает, отражая впрочем, не столько рост доверия по отношению к банковским векселям, сколько его снижения ко всем прочим. В современной России банковский вексель выполняет как правило, две функции – выступая как депозитный сертификат с упрощённой процедурной регистрацией, поскольку эмиссия векселей не подлежит регистрации, и без ограничений в обращении и использовании в качестве платёжного средства, а так же как способ оформления кредита.

Четвёртая группа операций

– самая новая и развивающаяся. Но роль банков весьма активно оспаривают различные фондовые компании и банки создают дочерние структуры для работы на фондовом рынке. В борьбе за клиента и его средства банки выполняют услуги по обслуживанию эмиссионной деятельности клиента, депозитарный сервис, формирование портфеля ЦБ клиента и управление им, консультационное и информационное обслуживание.

Благодаря высокому профессионализму и зачастую более низким издержкам по обслуживанию клиентов инвестиционные компании становятся серьёзными конкурентами коммерческих банков в сфере свободного управления денежными средствами резидентов, юридических и физических лиц на рынке ценных бумаг.

Стихийно в России была выбрана смешанная модель фондового рынка, на котором одновременно и с равными правами присутствуют и банки и небанковские инвестиционные институты. Это – европейская модель универсального коммерческого банка, не предполагающая объёмных ограничений на операции с ЦБ, модель агрессивного банка, способного иметь крупный портфель акций нефинансовых предприятий, ограждающего себя различными небанковскими финансовыми институтами и осуществляющего реальный контроль их деятельности.

Но появление ФКЦБ, как контролирующего органа, и особенно принятие «Положение о порядке лицензирования различных видов профессиональной деятельности на рынке ЦБ РФ» в сентябре 1997 г., а следом в октябре 1997 г. утверждение Центробанком «Положения об особенностях лицензирования профессиональной деятельности кредитных организаций на рынке ЦБ РФ», вопреки федеральному закону «О рынке ЦБ», который ограничивает деятельность только «Регистратора», так же ограничил и депозитарную деятельность, на которую банки возлагали определённые надежды, были открыты депозитарии во многих банках. Банки к тому же не имеют право выкупать в свою собственность более 10% акций какого-либо акционерного общества, вкладывать более 5% своих активов в акции акционерных обществ. Общая ситуация в России бросает банки в объятия государственных ценных бумаг, что они и делают. Причём высокая доходность ГКО усиливает эту тенденцию. К примеру ГКО 31 выпуска, размещённого в феврале 1995 г. по средней цене 68,4%. Её реальная доходность к моменту погашения составит 185,3% годовых, в то время, как ожидаемая доходность доллара за тот же период составляет 154,8%, а вклады в Сбербанк – около 104%. Беспрецедентная ситуация – вопреки всем теориям – самая надёжная ЦБ одновременно и самая доходная – такой она остаётся и по сей день. Но возможно действие ФКЦБ усилят профессионализм работников банка и разнообразят пути достижения цели банка – привлечение средств клиентов и в конечном счёте – прибыли.

Зарубежный опыт работы коммерческих банков с Ц.Б.

Экономическое развитие всех стран подчинено объективным законам, и любое развитие как национальной экономики в целом, так и её секторов, проходит через определённые этапы. Такие страны, как Россия, вступившие на путь становления или реанимации рыночных отношений позже других, повторяют в той или иной степени опыт кого-то из своих предшественников. Рассмотрим проблему поведения банков на рынке ценных бумаг в развитых странах в целом в переходный период, который по схожести глубинных процессов, влияющие на банковские операции с ценными бумагами можно сравнить с российскими реформами.

Например, в Англии до середины 17-го века не было ни одного банкирского дома. Для упорядочения процентных ставок актом парламента были узаконены займы на различных условиях, поэтому проценты перестали быть непомерными.

Английский банк возник как акционерная компания, обязавшаяся выдавать ссуды правительству. Был дан толчок дальнейшему расширению рынка ценных бумаг: во первых, на рынке появились акции собственно Английского Банка; во вторых государственные ценные бумаги не стали, как во Франции, лучшим способом помещения капитала: уже около 1775 года началось понижение курса ренты. Это было время образования большого числа акционерных компаний. Методы акционерных компаний были дискредитированы после того, как в 1720 г. лопнул «мыльный пузырь» - «Компания южных морей» – но люди пережили это и научились быть благоразумными. Банк Англии остался непоколебимым, и средний курс акций Английского банка в течении этого «спекулятивного» 1720 г., держался около 150 ф. ст., максимальный курс был в июне, поднявшись до 265 ф. ст. Это был самый высокий курс данных акций в тот момент, когда акции Компании южных морей поднялись со 130 ф. ст. до 1 тыс., а потом упали до 140 ф. ст. Таким образом, хотя ажиотаж, вызванный «мыльными пузырями», не может поколебать курса ценных бумаг надёжных банков, тем не менее, и сами банки не способны каким-либо образом влиять на недопущение широких спекуляций и, значит, одних банков недостаточно для стабильного развития фондового рынка. И действительно, российские банки как бы прошли мимо краха лета 1994 г., не понеся от него потерь, но и не приобретя выгод. Очевидно, в этом проявляется определённая ограниченность банковского рынка ЦБ. Опираясь на исторические аналогии, следует ожидать появления в России мощной и надёжной фондовой биржи. В противном случае фондовый рынок разделится на две неравные части – рынок крупных капиталов, на котором всецело будут царить банки, и рынок разного рода махинаторов. В банковских операциях с ЦБ государственным обязательствам отведено важное место. В частности, основная масса операций с государственными ЦБ осуществляется при посредничестве банков, такая ситуация имела место и в прошлом. Связано это с тем, что потребности государства весьма велики, а соответствующими ресурсами для их удовлетворения обладают банки как учреждения, в которых по их предназначению концентрируются значительные денежные средства.

Страной, в которой банковские операции сначала с отечественными, а затем и с зарубежными ценными бумагами приняли классические формы и широкие масштабы, по праву можно называть Францию.

С 17-го века в Париже уже совершались, время от времени операции с ЦБ, а в 1702 г. началась постоянная торговля государственными ЦБ. В 1716 г. шотландский финансист Джон Лоу основал во Франции частный банк с правом эмиссии банкнот, которые уже в 1718 г. был переименован в Королевский Банк, который авансировал правительству 100 млн. ливров под 3% годовых. Этот банк контролировал и деятельность индийской компании, во главе которой так же стоял Джон Лоу. В обществе начался ажиотаж и спекуляция акциями Индийской Компании, сулившими огромные прибыли; при номинале 500 ливров акции котировались по 18-20 тыс. ливров. Одновременно с эмиссией акций шла эмиссия банковских билетов, и вскоре банк не смог менять их на звонкую монету. Безудержная эмиссия банкнот и акций и одновременно с этим махинации французских откупщиков, стремившихся отстранить Лоу от управления финансами страны, вскоре привела банк к краху и банкротству. Десятки тысяч людей оказались разорены.

Французские банки, достигшие ещё в середине века значительной мощи, к концу столетия сосредоточили в своих руках огромные многолетние накопления капиталов и сбережений различных социальных слоёв. За 30 с лишним лет стоимость ценных бумаг, принадлежавших французским банкам, поднялась с 33 млрд. франков в 1809 г. до 85-100 млрд. франков в 1906 г.

В течение 60-90 гг. в большинстве развитых стран наметилась тенденция к преимущественному обороту ЦБ, интеграция рынка банковских депозитов и рынка ЦБ. Важнейшими участниками рынка ЦБ неизменно являются крупнейшие кредитно-банковские учреждения. Любая крупная операция на фондовом рынке, как по первичному размещению, требует финансовой поддержки банков или специализированных кредитных учреждений. К важным особенностям современной банковской системы относятся так же быстро развивающаяся интернационализация кредитных связей, ускоренный рост операций транснациональных банков, резкое расширение международного банковского оборота.

Коммерческие банки в развитых странах характеризуются высокой степенью диверсификации своих активных операций. Наиболее яркий пример универсализации деятельности банка – осуществление одним учреждением депозитно-ссудных операций и сделок с ЦБ. Такая диверсификация услуг обусловила более устойчивые позиции крупнейших банков и способствовала дальнейшему росту их экономической мощи. В некоторых странах, например в США и Японии участие коммерческих банков на рынке ЦБ ограничено законодательством, которое запрещает осуществлять долгосрочные вложения в ЦБ.

Однако процесс интернационализации банковской деятельности, позволяющий крупнейшим банкам обойти данное ограничение, например путём осуществления операций с ЦБ за пределами страны через свои заграничные отделения и филиалы, а так же мощное давление со стороны предпринимателей заставили власти модифицировать нормы регулирования. Так крупнейшие Нью-йоркские банки «Ситикорп», «Чейз Манхеттен» получили право участвовать в гарантировании и размещении ЦБ, обеспеченных закладными, а так же муниципальных облигаций и коммерческих бумаг.

Аналогичные процессы отмечаются во Франции, где после принятия в январе 1984 г. закона о банках было устранено ранее существовавшее деление банков на депозитные (коммерческие) и деловые (инвестиционные) и введён статус универсального банка, наделённого многими функциями.

В Японии, с самого начала создания банковской системы, копирующей американскую, на протяжении 80-90-х гг. наблюдалась тенденция к расширению сферы банковских операций на вторичном рынке государственных ЦБ.

Таблица 1.1. Распределение финансовых сбережений (1985 г.)

Страны

|

Институциональные инвесторы и институты рынка ценных бумаг |

Банковские институты (включая сберегательную сеть) |

Всего

|

в том числе |

всего

|

в том числе |

| Компании по ценным бумагам, трастовые компании |

страховые компании |

Пенсионные фонды |

централь-

ные банки

|

коммерчес-

кие банки

|

специализированные кредитные учреждения |

| Канада |

49% |

11% |

13% |

25% |

51% |

2% |

35% |

14% |

| Англия |

45% |

5% |

20% |

20% |

55% |

2% |

37% |

16% |

| США |

38% |

6% |

13% |

19% |

62% |

3% |

30% |

29% |

| Сингапур |

35% |

17% |

2% |

16% |

65% |

12% |

42% |

11% |

| Австралия |

26% |

1% |

14% |

11% |

74% |

7% |

27% |

40% |

| Швеция |

26% |

1% |

12% |

13% |

74% |

6% |

21% |

47% |

| Япония |

19% |

10% |

8% |

1% |

81% |

3% |

36% |

42% |

| Германия |

16% |

3% |

13% |

0% |

84% |

6% |

21% |

57% |

С развитием фондового рынка, усиливается конкуренция между банками и другими институтами ЦБ. Приведём таблицу распределения финансовых сбережений по статическим данным мирового рынка за 1985 г. (таблица 1.1.), где отражены доли институциональных инвесторов, институтов ЦБ в сравнении с банковскими институтами, по финансовому рынку развитых индустриальных стран.

Из данной таблицы видно, что небанковские институты играют в движении денежных ресурсов наибольшую роль в странах англо-американской группы. В среднем по группе индустриальных стран в середине 80-х гг. через указанных финансовых посредников перераспределялось до 30% денежных ресурсов. На коммерческие банки приходилось 30-35% ресурсов, на центральные банки до 5%.

В отдельных странах, например в Германии, исключительную роль играют сберегательные учреждения. Операции же в самых крупных банках ФРГ характеризуются чрезвычайно высокой степенью диверсификации: помимо предоставления ссуд на короткие и длинные сроки учёта и акцепта векселей, информационных и консультационно-посреднических услуг, они занимаются так же эмиссией и реализацией ЦБ, осуществляют учредительную деятельность.

Гроссбанки являются крупнейшими расчётными центрами, которые ведут контокоррентные счета и оказывают услуги мелким кредитным учреждениям в области бухгалтерского учёта – осуществляют и перевод заработной платы, расчёт и удержание налогов, введение амортизационных счетов промышленно-торговых фирм и т.д.

В США на протяжении последних 15 лет наблюдается тенденция к постепенному сокращению количества банков, и одновременно – заметное увеличение числа контролируемых банковскими холдингами небанковских учреждений (инвестиционных и прочих компаний).

Таким образом, банки США объединялись в холдинги, обходят запрет государства на открытие отделений за пределами штата, в котором находится их главная контора, а, приобретая контроль за небанковскими учреждениями, банковские монополии стремятся обойти ряд законодательных актов (например, покупки акций небанковских кредитных учреждений).

Как одно-банковские холдинги организованы практически все крупные коммерческие банки США. При этом формально сам банк рассматривается лишь как одно из дочерних подразделений корпорации, но в действительности именно он контролирует дочерние компании, входящие в холдинг.

Оказание доверительных услуг так же способствует значительному расширению круга клиентов крупных банков – во многих странах крупнейшими клиентами являются пенсионные фонды. Степень концентрации в крупных банках доверительных услуг гораздо выше по сравнению с традиционными депозитно-ссудными операциями. В США до 2/3 общей стоимости имущества, управляемого по доверенности, сосредоточено у нескольких десятков крупнейших банков. В США и некоторых странах Западной Европы в доверительном управлении коммерческих банков сосредоточено свыше половины всех ЦБ, находящихся в частном владении.

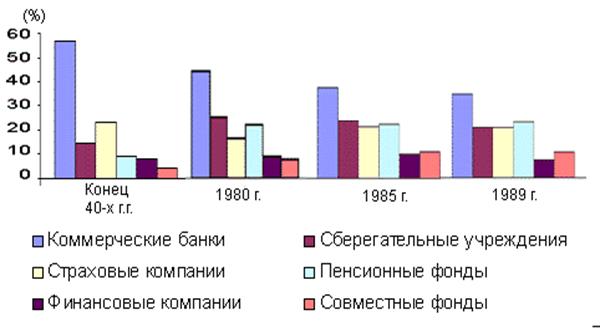

Тенденцию снижения доли банковского сектора в США и роста доли средств, перераспределённых через институты ЦБ, контрактных и коллективных сбережений на основе инструментов фондового рынка можно продемонстрировать в приведённом ниже графике (график 1.9.), учитывая, однако, что мы не знаем, сколько из этих институтов контролируется на самом деле крупными банками

График 1.9. Доли финансовых активов основных кредитных учреждений США

Для кредитной системы США так же характерно появление инвестиционных банков, которые специализируются на эмиссионно-учредительской деятельности, т.е. первичном размещении, а так же перепродаже ЦБ промышленных, строительных, торговых и прочих компаний. Часто эти операции проводятся на условиях особой гарантии, означающей принятие на себя банками обязательств купить ту часть выпуска ценных бумаг, которая не будет реализована по подписке среди других держателей. Инвестиционные банки обычно организуются в форме паевых или акционерных обществ; некоторые из них ведут свою историю от крупнейших банкирских домов прошлого века. Именно для США характерен классический тип инвестиционных банков, т.к. банковским актом 1933 г. коммерческим банкам было запрещено осуществлять инвестиционную деятельность, (кроме операций с государственными и муниципальными облигациями). В ассоциацию инвестиционных банков США входят около 700 инвестиционных банков. Такие учреждения играют главную роль на первичных рынках ценных бумаг, поскольку зачастую без их участия невозможно разместить новую крупную партию ценных бумаг.

Инвестиционный банк выступает у своих клиентов в роли влиятельного финансового консультанта и эксперта по вопросам общей хозяйственной стратегии и маркетинга. В отличие от депозитарных учреждений инвестиционные банки привлекают капитал посредством продажи собственных акций или за счёт получения краткосрочных ссуд у коммерческих банков, т.к. они не имеют права привлекать депозиты.

По размерам своих активов инвестиционные банки обычно уступают коммерческим банкам, но занимаемые или ключевые позиции в системе отношений между промышленными компаниями и рынком ценных бумаг делают их влиятельными участниками фондового рынка. Инвестиционные банки и организуемые ими консорциумы принимают участие в биржевых аукционах, на которых размещаются новые выпуски обязательств правительства, местных органов власти, государственных или полугосударственных учреждений, также они проводят брокерские операции (операции по поручению клиентов). Особенно существенно их участие в управляющих компаниях инвестиционных фондов – эксперты инвестиционных банков, по существу, сами формируют портфель ценных бумаг многих инвестиционных компаний. На внутренних и на международных финансовых рынках значительна роль американских инвестиционных банков, таких как: «Америкен экспресс», «Соломон бразерс», «Меррил Линч» и др.

В Западной Европе такого чёткого разграничения между коммерческими и инвестиционными банками не существует. В Англии инвестиционными операциями традиционно занимаются торговые банки, наиболее влиятельные из которых (около 60) входят в ассоциацию инвестиционных домов. Это английские торговые банки «Морган Гринфелл», «Лазарс» и др.

Крупнейшими мировыми инвестиционными банками также являются французский «Лазар-фрер» и японские «Номура» и «Никко».

Коммерческие и инвестиционные западные банки играют важную роль в разработке и реализации научно-технических нововведений, обеспечивая механизм финансирования рискового (венчурного) бизнеса в наукоемких областях. Так многие коммерческие банки США выделили в отдельные группы дочерние венчурные финансовые компании. Западноевропейские банки создают особые фонды венчурного капитала. Самый крупный английский фонд «Инвестор ин индустри» («I.I.I.») создан Банком Англии и рядом коммерческих банков. В некоторых случаях банки объединяют свои финансовые ресурсы с ресурсами промышленных компаний. Заинтересованность банков в финансировании рискового бизнеса основана на перспективном получении крупной учредительской прибыли при выходе акций венчурной компании на фондовую биржу или включении этих акций в сферу организованного биржевого оборота.

Можно сказать, что российская практика операций с ценными бумагами ещё в зачаточном состоянии. Российскому финансовому рынку предстоит пройти долгий путь диверсификации банковских и финансовых операций, углублению работы с клиентами, универсализации средств и инструментов рынка, укрупнение структур рынка ценных бумаг в общем и роль банков при этом несомненно важнейшая.

2. Операции коммерческого банка с ценными бумагами

2.1. Филиал, как участник рынка ценных бумаг

В условиях экономической неопределенности, продолжающегося раздела собственности, непредсказуемости развития экономической ситуации, участники фондового рынка, акционерные общества стремятся действовать в том секторе финансового рынка и с теми инструментами, которые приносят наибольший доход и ослабляют налоговое бремя в данный конкретный момент времени.

При отсутствии серьезных конкурентов и имея неполную и несовершенную законодательную базу, операторы рынка могут изменять направления работы с ценными бумагами, адаптируясь к условиям рынка. Этому должны предшествовать анализ специфики осуществления отдельных видов операций с ценными бумагами и оценка возникающих в силу ряда причин (политических, экономических, законодательных, организационных) проблем при их проведении.

Скажем, одна и та же операция может иметь различную эффективность для различных операторов: например, акционерного общества, банка, инвестиционной компании. Не вызывает сомнения, что наибольший доход от операций с государственными краткосрочными облигациями имеют дилеры, которыми являются крупные коммерческие банки, обладающие значительными финансовыми ресурсами и профессионально оперирующие в данном секторе рынка.

Коммерческий успех проводимой операции с ценными бумагами зависит от адекватной оценки рыночной ситуации: инвестиционной привлекательности ценной бумаги и эффективности от проведения операции с точки зрения ее финансовых результатов, внешней среды - организации торговли на фондовом рынке, а также от рациональной технологии (организации технологического процесса) проведения операции.

Операция с ценными бумагами

– законченное действие или ряд действий с ценными бумагами и/или денежными средствами на фондовом рынке для достижения поставленных целей:

- обеспечения финансовыми ресурсами деятельности субъекта операции -формирования и увеличения собственного капитала, привлечения заемного капитала или ресурсов в оборот. По своему экономическому назначению - это пассивные операции, которые осуществляются через эмиссию ценных бумаг, поэтому носят название эмиссионных операций;

- вложения собственных и привлеченных финансовых ресурсов в фондовые активы субъектом операций от своего имени. По своему экономическому назначению – активные операции, которые осуществляются путем приобретения фондовых ценностей на фондовой бирже, в торговой системе, на внебиржевом рынке, поэтому носят название инвестиционных операций;

- обеспечения обязательств субъекта операций перед клиентами в отношении ценных бумаг или обязательств клиента, обеспеченных ценными бумагами – клиентские операции.

Экономический аспект операции с ценными бумагами связан, как уже говорилось, с характеристикой цели, ради которой она заключается, возникающими при проведении операции рисками и возможной финансовой эффективностью ее осуществления (см. рисунок 2.1.)

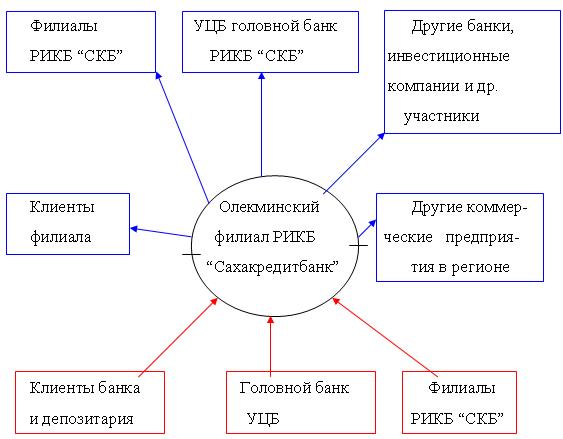

Рассмотрим операции с ценными бумагами, проводимые Олекминским филиалом Республиканского инвестиционно-кредитного банка "Сахакредитбанк", начиная с экономической характеристики региона.

Рис. 2.1. Схема операций коммерческих банков с ценными бумагами

Якутский регион характеризуется, как и весь Север России тяжелыми социально-экономическими и природно-географическими особенностями, что обусловливает потребность в расходах значительно выше среднероссийского уровня. Динамика валового внутреннего продукта, характеризующего стоимость товаров и услуг, произведенных во всех отраслях народного хозяйства и предназначенных для конечного потребления накопления и экспорта составляет около 15 трлн. руб. И если динамика его не обвальна, то это за счет объемов производства добывающих отраслей. Вся прибыль по Республике получена за счет АК “Алмазы России - Саха” (около 2 трлн. руб. за 1996 год), причем в текущем году повышение компании значительно ухудшилось и спад производства продолжается. Экономика Севера вследствие более высоких цен на электроэнергию, топливо, транспортные перевозки, стоимости рабочей силы, оттока финансовых средств поставлена в неравные условия с другими районами страны. Растут издержки производства, многие виды производимой в северных регионах продукции становятся неконкурентоспособными. В большинстве регионов Севера России удельный вес просроченной кредиторской задолженности превышает общероссийский показатель.

Такое состояние экономики характерно и для Республики Саха. Неисполнение республиканского бюджета, отсутствие финансирования по многим расходным статьям бюджета рождают большую напряженность в состоянии платежных расчетов, невыплату зарплаты работникам бюджета, а следовательно, и в других сферах. Одним из путей ослабления кризиса неплатежей является вексельное обращение и выпуск других долговых обязательств субъектов Федерации и муниципальных образований. Погашение этих долговых обязательств осуществляется за счет средств доходной части регионального и консолидированного бюджета. При этом эмитент несет полную ответственность за своевременность и полноту погашения обязательств по своим ценным бумагам.

По Якутии уже в 1995 году в обращении участвовали векселя, обеспечивающие задолженность покупателей на 8,7 млрд.руб., задолженность поставщикам на 25,4 млрд. руб.

Якутия входит в десятку крупнейших эмитентов субфедеральных (органов субъектов Российской Федерации) и муниципальных ценных бумаг. Общее число таких эмитентов в 1997 году составило 70. Из них 59 - являлись субъектами РФ и 11 - органами местного самоуправления.

На 10 крупнейших эмитентов в 1997 году пришлось более 73% от общего объема эмиссии долговых обязательств (таблица 2.1..) Республика Саха (Якутия) занимает 3% от общего объема. Таблица2.1

Крупнейшие эмитенты субфедеральных и муниципальных ценных бумаг

| Эмитент |

Объем выпуска |

| Млрд. руб. |

% |

| Москва |

4630 |

25,1 |

| Санкт-Петербург |

2200 |

12,0 |

| Республика Татарстан |

1500 |

8,2 |

| Оренбургская область |

1189 |

6,5 |

| Московская область |

1000 |

5,4 |

| Иркутская область |

643 |

3,5 |

| Омская область |

614 |

3,3 |

| Республика Саха (Якутия) |

558 |

3,0 |

| Челябинская область |

327 |

1,8 |

| Прочие |

4954 |

26,9 |

| Всего |

18415 |

100,0 |

Развитие рынка ценных бумаг в Республике Саха началось с 1992 года, при этом он имеет некоторые особенности. Главным отличием является наличие активного вексельного обращения.

Первая эмиссия казначейских векселей Республики Саха (Якутия) была утверждена инструкцией Министерства финансов № 742 от 14 марта 1994 года “О порядке выпуска, хранения и погашения казначейского векселя Республики Саха (Якутия)”, согласно которой объем выпуска составил 100 млрд. руб., веселя были выпущены в наличной форме номиналом 1, 5, 10, 50 и 100 млн. руб., обращение производилось только на территории Республики Саха (Якутия).

Размещение векселей производилось среди бюджетных организаций, срок обращения ограничивался 31 декабря 1994 года. При этом согласно данной инструкции владельца векселей не имели права его купли-продажи, что препятствовало созданию рынка.

По инициативе Министерства финансов Республики Саха (Якутия), банков и предприятий в целях улучшаемости обращения векселей, был принят Указ “О принятии изменений и дополнений в условия выпуска и обращения Казначейского векселя Республики Саха (Якутия)” от 3 июня 1995 года, согласно которому его владельцы могли рассчитываться по налогам в сумме номинала векселя, покупать и продавать его, вексель также мог подлежать учету (дисконтированию) в банках. “Пионерами” по работе с векселями являлись АК “Якутзолотобанк” и АБ “Сахабилиибанк”.

В сентябре 1994 года была проведена и вторая эмиссия Казначейского векселя Республики Саха (Якутия).

Следует отметить, что основной недостаток выпусков - предъявительская форма векселей, породила нелегальный рынок их наличного оборота, что выразилось в кражах, мошенничестве, подделках. Этот недостаток был устранен с переходом векселей на безналичное (депозитарное) обращение, согласно приказа Министра финансов Республики Саха (Якутия) от 17 ноября 1994 года за № 01-04/284. Уполномоченным банком по депозитному обслуживанию является РИКБ “Сахакредитбанк”. Переход на безналичное обращение на первых порах существенно снизил ликвидность векселей, особенно в улусах (районах) Республики.

Тогда уполномоченный банк начал активно расширять сеть филиалов по улусам, что, по мере развития депозитария, способствовало обращению векселей в г Якутске и ряде улусов.

Олекминский филиал Республиканского инвестиционно-кредитного банка “Сахакредитбанк” был организован из представительства банка, решением общего собрания пайщиков в октябре 1995 года и зарегистрирован в Центральном банке России, после подготовки соответствующих документов, 28 декабря 1995 года - регистрационный номер 2497/14. Первый баланс был получен за 1 февраля 1996 года.

Филиал осуществляет расчетно-кассовое обслуживание с открытием расчетных и текущих счетов юридическим и физическим лицам; выступал платежным агентом инвестиционных и социальных программ, проводимых правительством Республики; кредитование предприятий и частных предпринимателей; открывает вклады физических лиц с начислением процентов в зависимости от срока вклада; а также проводит операции с ценными бумагами. Это операции по купле-продаже векселей Республики Саха и векселей якутских банков; работа с облигациями госзаймов Республики Саха; трансферт - агентские услуги Якутскому фондовому центру по акциям Инвестиционной компании “Сахаинвест”; депозитарные услуги, как отделение Уполномоченного депозитария; кредитования под залог ценных бумаг; консультирование по работе с ценными бумагами Министерства финансов Республики Саха и по бухгалтерскому учету и налогообложению операций с ценными бумагами.

Достаточный спектр услуг по операциям с ценными бумагами был обусловлен такими основными внешними факторами: наличие в небольшом улусном центре еще трех филиалов банков, таких как Сбербанк, Агропромбанк, Сахабанк, кроме того, фактически все бюджетные организации обслуживаются в РКЦ г. Олекминска; отсутствие посредников осуществляющих систематическую куплю-продажу векселей и других ценных бумаг; недостаточное бюджетное финансирование; рост неплатежей между предприятиями улуса; рост вексельного обращения и соответственно предложений по оплате товаров, работ и услуг векселями в столице Республики Саха - г. Якутске. Все эти факторы оставляли филиалу свободную нишу работы с ценными бумагами.

Работа по депозитарным услугам по операциям клиентов с казначейскими векселями Республики Саха (Якутия) помогла Филиалу занять эту нишу, привлечь клиентов, наладить работу с финансовым управлением улуса. Сделать посильный вклад в разрешение проблемы неплатежей в улусе.

Улусный бюджет оценивается в 120 млрд. рублей и является почти полностью дотационным, доходная часть составляет лишь около 20%, поскольку ни сельскохозяйственное производство, ни лесопереработка практически не оплачиваются.

И в схеме вексельного обращения казначейских векселей Республики Саха бюджетные предприятия оказались в самом невыгодного положении (рисунок 2.2 .)

Рис. 2.2.Взаимодействие филиала УЦБ головного банка и другими участниками РЦБ по покупке – продаже ЦБ

Как видно из схемы обращения казначейских векселей Республики Саха (Якутия) можно выделить следующие категории участников:

- Министерство финансов, выпускающее векселя и производящее гашение;

- бюджетные организации и предприятия, получающие бюджетные дотации векселями по номиналу;

- предприятия и организации различных форм собственности, оказывающие различные услуги, осуществляющие поставку товаров и различные работы для бюджетных предприятий;

- посредники (банки и инвестиционные компании), осуществляющие систематическую куплю-продажу векселей, и получающие маржу от этих операций;

- предприятия и организации различных форм собственности, приобретающие векселя с дисконтом и рассчитывающиеся с бюджетом по номиналу.

В наиболее неблагоприятном положении находятся третья и вторая группы участников рынка. Бюджетные организации и предприятия обслуживающие бюджет, получают казначейские векселя по номиналу и испытывают острую нехватку денежных средств при отсутствии бюджетного финансирования, вынуждены продавать векселя посредникам или расплачиваться ими с коммерческими предприятиями с дисконтом, терпя при этом убытки, которые согласно Положения “О порядке выпуска и обращения Казначейских векселей Республики Саха (Якутия)”, не могли относить на себестоимость, а только на финансовые результаты. В самом выгодном положении при обращении казначейского векселя оказались коммерческие предприятия (АО, ООО), которые приобретая векселя у посредников или непосредственно у получателей векселей; с дисконтом (составляющим в среднем 25%) рассчитывались с бюджетом по номиналу. Наибольшую выгоду получила АК “Алмазы Россия-Саха”.

Банки, их филиалы по улусам, инвестиционные компании, как посредники проводящие операции с Казначейскими векселями Республики Саха (Якутия) получали доход в виде маржи - разница между ценой покупки и продажи.

Из систематически занимающихся куплей-продажей векселей на якутском рынке можно выделить такие банки как: РИКБ “Сахакредитбанк”, АБ “Сахабилиибанк”, АК “МАКбанк” и другие, среди инвестиционных компаний крупнейшую на региональном рынке ценных бумаг - ИК “СахаИнвест-Сервис”.

Векселя, даже при таком обращении, когда фактически страдает бюджет и при всех недостатках, имеют положительные стороны, позволяют производить бюджетное финансирование, бороться с неплатежами и дают возможность зарабатывать прибыль и развиваться структурам, работающим на рынке ценных бумаг Республики Саха (Якутия).

Основные финансовые потоки по операциям с ценными бумагами филиала проходят через головной банк РИКБ “Сахакредитбанк”, расположенный в г. Якутске. Управление по работе с ценными бумагами головного банка предоставляет информацию о состоянии рынка ценных бумаг, сообщает действующие на текущий момент рыночные цены по ценным бумагам и дисконты по векселям, обращающимся на рынке, передает список пользующихся спросом ценных бумаг, на которые уже есть покупатели. Филиал согласно предложенному списку уже может искать продавцов данных ценных бумаг, обзванивать потенциальных клиентов по телефону или пользуясь поступившими предложениями о продаже от клиентов депозитария. Кроме головного банка Олекминский филиал активно работает с другими филиалами РИКБ “Сахакредитбанк”, такими как Мирнинский и Нерюнгринский филиалы. В этих крупных для Якутии городах с более развитым промышленным производством, находятся крупные плательщики налогов, а значит и покупатели государственных ценных бумаг, идущих в уплату в бюджет, какими и являются казначейские векселя Республики Саха (Якутия). Это такие организации как АК “Алмазы России-Саха” в г. Мирном и ГК “Якутуголь” в г. Нерюнгри.

Рассмотрим схему взаимодействия Олекминского филиала с Управлением ценных бумаг головного банка, филиалами и другими

участниками регионального рынка ценных бумаг (рисунок 2.3.)

Рис.2.3. Взаимодействие филиала с УЦБ головного банка и другими участниками РЦБ по купле-продаже ЦБ

Из схемы видно, что филиал также проводит операции по покупке ценных бумаг у головного банка или других его филиалов (например, Московского), хотя в этом случае разница в стоимости покупки и продажи бывает меньше.

Такие операции проводятся, если до срока погашения обязательств, в частности по Казначейским векселям Республики Саха (Якутия) осталось не более 2-х месяцев.

Рассмотрим расчет доходности векселей и рассчитаем предполагаемый годовой доход по векселю номиналом 10 млн. руб. (в старых ценах). Как отмечалось выше, вексель размещается, как правило, с дисконтом, а погашается по номиналу, поэтому абсолютный размер дохода по нему определяется разностью номинальной и дисконтной цены

I д = Pн – Pпр,

где I д – абсолютный доход по векселю;

Pн – номинальная цена векселя ;

Pпр – цена приобретения векселя .

Доходность векселя за срок до погашения (займа) равна

I а = Iд / Pпр,

где I а – доходность по векселю за срок займа;

Доходность векселя за год (по формуле простых процентов)

I г = I

а * 360

* 100 % ,

t

где I г – доходность по векселю за год ;

t – число дней обращения векселя .

Следовательно, если вексель приобретен с дисконтом 18 % , то есть Iд = 10 - 8,2 = 1,8 ,

а время до срока погашения равно t = 60 дней ,

то доходность за год будет вычисляться как ,

I г = I

д

* 360

* 100 % ; I г = 1,8 / 8,2 * 360 / 60 =

Pпр t

= 0,22 * 6 * 100 % = 1,32 * 100 % = 132 % годовых .