КУРСОВАЯ РАБОТА

по дисциплине «Организация деятельности коммерческого банка»

на тему: РОЛЬ СОБСТВЕННОГО КАПИТАЛА В ОБЕСПЕЧЕНИИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ БАНКА

Выполнил студент группы

Научный руководитель

Тольятти 2010

Содержание

Введение…………………………………………………………………..……….3

1.Экономическое содержание собственного капитала банка………………….5

1.1 Теоретические основы, функции и структура собственного капитала банка………………………………………………………………….……………5

1.2. Норматив достаточности собственных средств банка…..…………10

2. Анализ собственного капитала ОАО «Невский народный банк»………....18

2.1 Структура собственного капитала кб ОАО «Невский народный банк»…………………………………………………………………………..….18

2.2 Определение достаточности собственного капитала для обеспечения финансовой устойчивости банка……………………………...…24

3. Методы концентрации собственного капитала банка с целью увеличения его финансовой устойчивости…………………………………………….….…33

3.1 Внутренние источники увеличения собственного капитала банка…………………………………………………………………………..….33

3.2. Внешние источники прироста капитала банка……………………..35

Заключение…………………………………………………………………..….. 40

Список используемой литературы………………………………………...……42

Приложения

Введение

Банковская система является неотъемлемой составляющей экономической системы любой страны. Банки являются связующим звеном между промышленностью и торговлей, сельским хозяйством и населением. Тем самым понятна необходимость и важность банковских структур, как для бизнеса, так и для экономики страны в целом.

Основой деятельности любого хозяйственного субъекта является капитал, определенная сумма денежных средств. В начале деятельности организация формирует свой капитал, в дальнейшем она должна постоянно следить за его достаточностью, принимать меры для поддержания и наращивания его величины. Возможности становления хозяйственной деятельности и его дальнейшее развития могут быть реализованы лишь только в том случае, если собственники разумно управляют капиталом, вложенным в организацию. Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов обеспечивающей жизнедеятельность организации. Сформированный в начале учреждения банка собственный капитал позволяет организовать производственный процесс и возможность получения прибыли. Рост прибыли, а соответственно и рост собственного капитала коммерческой организации при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска, позволяет обеспечить финансовую устойчивость кредитной организации.

Реклама

Объектом исследования является собственный капитал коммерческого банка. Предметом данной работы является формирование собственного капитала банка, в обеспечении его финансовой устойчивости.

Актуальность данной работы заключается в определении достаточного уровня собственного капитала банка для обеспечения его эффективного функционирования. Так как в современных условиях от данного показателя зависит масштабность операций банка и его финансовая устойчивость.

Целью курсовой работы является изучение роли собственного капитала банка, в обеспечении его финансовой устойчивости.

Для достижения данной цели, необходимо выполнить ряд следующих задач:

- изучить теоретические основы определения и формирования собственного капитала кредитной организации;

- определить норматив достаточности собственных средств банка;

- рассмотреть современное состояние капитализации российской банковской системы;

- проанализировать структуру и достаточность капитала ОАО «Невский народный банк»;

- обозначить методы концентрации собственного капитала ОАО «Невский народный банк», с целью увеличения его финансовой устойчивости;

Для достижения цели и решения задач были проанализированы следующие формы отчетности: оборотная ведомость по счетам бухгалтерского учета кредитной организации (форма 101),Отчет о прибылях и убытках кредитной организации (форма 102). Были изучены некоторые источники научной литературы, например: Андрианов В. Ограничение банковских рисков, Балабанов И.Т. Банки и банковское дело, Белоглазова Г.Н., Кроливецкая Л.П. Банковское дело, Лаврушин О.И. Управление деятельностью коммерческого банка, Батракова Л.Г. Анализ процентной политики коммерческого банка и другие.

1.Экономическое содержание собственного капитала банка

1.1 Теоретические основы, функции и структура собственного капитала банка

Собственный капитал представляет собой особую форму банковских ресурсов. Он, в отличие от других источников, носит постоянный безвозвратный характер, имеет четко выраженную правовую основу и функциональную определенность, является обязательным условием образования и функционирования любого коммерческого банка, т.е. служит стержнем, на который опирается вся деятельность банка с первого дня его существования [8].

Реклама

Несмотря на незначительную долю в ресурсах коммерческого банка (в среднем около 15%), собственный капитал выполняет жизненно важные функции, которые в свою очередь, необходимы для нормального функционирования банка и дальнейшего его развития.

Исключения составляют вновь созданные коммерческие банки, чья деятельность по привлечению депозитов находится на начальной стадии, а также большинство средних и мелких банков, доля собственного капитала в общей сумме ресурсов которых значительно превышает уровень, складывающийся в целом по региону. Поддержание небольшими банками доли собственного капитала на более высоком уровне связано, прежде всего, с большей вероятностью возникновения у них кризисных ситуаций и их последствиями.

Собственный капитал выполняет следующие функции:

- защитную функцию, которая выражается в том, что благодаря постоянному характеру собственный капитал выступает в качестве «главного средства защиты» интересов вкладчиков и кредиторов, за счет средств которых финансируется значительная доля активов банка. В банковской практике собственный капитал рассматривается как величина, в пределах которой банк гарантирует ответственность по своим обязательствам.

Одновременно собственный капитал служит для защиты самого банка от банкротства. Имея безвозвратный характер, он позволяет банку осуществлять операции, несмотря на возникновение крупных непредвиденных убытков, компенсируя текущие потери до разрешения руководством банка возникших проблем.

- оперативную функцию. На протяжении всего периода функционирования банка его собственный капитал является основным источником формирования и развития материальной базы банка, обеспечивающим условия для его организационного роста. Так, новому банку для начала его работы необходимы средства для осуществления таких первоочередных расходов, как приобретение или аренда помещения, закупка необходимой техники, оборудования и т.п. В роли стартовых средств для возмещения подобных затрат выступает образованный на этапе создания коммерческого банка его собственный капитал. В период роста любой работающий банк заинтересован как в установлении долгосрочных отношений со своей клиентурой, так и в привлечении новых платежеспособных клиентов. Это заставляет банк работать в направлении расширения спектра банковских услуг, повышения их качества, увеличения числа разработок, внедрения передовых банковских технологий, новых программных продуктов, обновления оборудования, а также проводить мероприятия структурного характера (в частности, создавать филиальную сеть как внутри региона, так и за его пределами). Финансовой базой банка, а также средством защиты его от риска, связанного с организационным ростом и развертыванием операций, служит его собственный капитал.

- регулирующую функцию, которая связана, с одной стороны, с особой заинтересованностью общества в нормальном функционировании коммерческих банков и сохранением стабильности всей банковской системы, а с другой - с нормами экономического поведения, позволяющими контролировать деятельность кредитной организации. В ней, равно как и в предыдущих, воплощено защитное свойство собственного капитала, оберегающего банк от финансовой неустойчивости и чрезмерных рисков, выступая в качестве регулятора его деятельности.

Собственный капитал банка представляет собой совокупность различных по назначению полностью оплаченных элементов, обеспечивающих экономическую самостоятельность, стабильность и устойчивую работу банка. Обязательным условием для включения в состав собственного капитала тех или иных средств является их способность выполнять роль страхового фонда для покрытия непредвиденных убытков, возникающих в процессе деятельности банка, позволяя тем самым продолжать проведение текущих операций в случае их появления. Однако не все элементы собственного капитала в одинаковой степени обладают такими защитными свойствами. Многие из них имеют свои, присущие только им особенности, которые оказывают влияние на способность элемента возмещать чрезвычайные непредвиденные расходы. Это обстоятельство обусловило необходимость выделения в структуре собственного капитала банка двух уровней: основного (базового) капитала, представляющего капитал первого уровня, и дополнительного капитала,или капитала второго уровня.

В России его величина определяется в соответствии с Положением Банка России «О методике определения собственных средств (капитала) кредитных организаций» № 215-П. К источникам, входящим в состав основного капитала, относятся средства, имеющие наиболее постоянный характер, которые коммерческий банк может при любых обстоятельствах беспрепятственно использовать для покрытия непредвиденных убытков. Эти элементы отражаются в публикуемых банком отчетах, составляя основу, на которой базируются многие оценки качества банковской работы работы, и, наконец, влияют на его доходность и степень конкурентоспособности. В состав дополнительного капитала с определенными ограничениями включают средства, которые носят менее постоянный характер и могут только при известных обстоятельствах быть направлены на указанные выше цели. Стоимость таких средств способна в течение определенного времени изменяться [1].

Положение № 215-П устанавливает, что величина собственного капитала банка определяется как сумма основного и дополнительного капитала. Деление элементов собственного капитала на основной и дополнительный построено по признаку способности этими элементами покрывать возможные убытки банка, т.е., иными словами, выполнять ими защитную функцию. Каждый из источников имеет различную способность «защищать», в этой связи их классификация осуществлена таким образом.

К источникам, входящим в состав основного капитала, относятся средства, имеющие наиболее постоянный характер, которые коммерческий банк может при любых обстоятельствах беспрепятственно использовать для покрытия непредвиденныхубытков.

1. Уставный капитал. Именно он позволяет коммерческому банку продолжать операции в случае возникновения крупных непредвиденных расходов и используется для их покрытия, если имеющихся у банка для финансирования таких затрат резервных фондов окажется недостаточно. Федеральным законом от 28.02.2009 № 28-ФЗ «О внесении изменений в Федеральный закон «О банках и банковской деятельности» установлены новые требования к размеру уставного капитала вновь создаваемых кредитных организаций и собственных средств (капитала) действующих организаций

.

2. Эмиссионный доход (часть добавочного капитала банка) - это капитал, источником формирования которого служит продажа акций по стоимости, превышающей номинал. Эмиссионный доход - это положительная разница между номиналом акции банка и ценой ее реализации, что, в сущности, и есть уставный капитал, однако учитываемый на отдельном счете (счет 10602).

3. Резервный капитал формируется коммерческим банком в обязательном порядке из чистой прибыли, если банк действует в форме акционерного общества. Минимальный размер этого фонда определяется уставом банка, но он не может составлять менее 15% величины его уставного капитала (счет 107).

4. Прибыль банка. В собственный капитал банка включается прибыль предшествующих лет, и часть прибыли, полученная банком в отчетном периоде[6]

Особое внимание следует уделить нераспределенной прибыли, увеличивающей собственный капитал банка. Нераспределенная прибыль - это часть чистой прибыли, которая не распределяется, а удерживается банком, как правило, с целью реинвестирования в его деятельность. Указанная прибыль является источником собственного капитала внутреннего происхождения. Она создается как остаток чистой прибыли после начисления дивидендов, отчислений в общие резервы, резервный капитал и в другие фонды (резервы), созданные в соответствии с решениями общего собрания участников (учредителей, участников) банка или в соответствии с действующимзаконодательством.

В состав дополнительного капитала включают средства, которые носят менее постоянный характер и могут только при известных обстоятельствах быть направлены на выполнение вышеуказанных функций.

1. Прирост стоимости имущества кредитной организации за счет переоценки в сумме (часть добавочного капитала) (счет 10601).

2. Субординированный кредит (депозит, заем, облигационный заем).

Под субординированным кредитом в соответствии с Указанием Банка России №2241-У от 01.06.2009 г. понимается кредит следующий кредит:

- субординированный кредит предоставляется не менее чем на 30 лет;

- банк-заемщик имеет право не возмещать невыплаченные проценты по кредиту в случае возникновения у него признаков банкротства;

- банк-заемщик имеет право покрывать часть своих убытков за счет субординированного кредита в случае появления признаков банкротства;

- банк-заемщик имеет возможность досрочного погашения долга по субординированному кредиту не ранее чем через 10 лет с даты включения субординированного кредита в состав его собственного капитала;

Величина субординированного займа с дополнительными условиями, включаемого в состав источников основного капитала, не может превышать 15% [3].

1.2. Норматив достаточности собственных средств банка.

Очень важной обязательной оценкой собственного капитала, дополняющей представление о состоянии банка, является достаточность собственного капитала. В общем понимании, достаточность капитала банка - это способность собственного капитала банка покрыть убытки, связанные с наступлением риска. Иными словами, это способность банка защищаться от риска. Таким образом, данный показатель позволяет определить, способен ли банк выжить при наступлении рисковых событий.

Из Инструкции ЦБ РФ от 16.01.2004 N 110-И (ред. от 03.11.2009) "Об обязательных нормативах банков" (вместе с "Методикой расчета кредитного риска по условным обязательствам кредитного характера", "Методикой расчета кредитного риска по срочным сделкам", "Методикой определения синдицированных кредитов", "Методикой определения уровня риска по синдицированным кредитам"), норматив достаточности собственных средств (капитала) банка (Н1) (далее - норматив Н1) регулирует (ограничивает) риск несостоятельности банка и определяет требования по минимальной величине собственных средств (капитала) банка, необходимых для покрытия кредитного, операционного и рыночного рисков. Норматив Н1 определяется как отношение размера собственных средств (капитала) банка и суммы его активов, взвешенных по уровню риска. В расчет норматива Н1 включаются:

- величина кредитного риска по активам, отраженным на балансовых счетах бухгалтерского учета (активы за вычетом сформированных резервов на возможные потери и резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности, взвешенные по уровню риска);

- величина кредитного риска по условным обязательствам кредитного характера;

- величина кредитного риска по срочным сделкам;

- величина операционного риска;

- величина рыночного риска.

Величина собственного капитала регулируется и контролируется Банком России. Контроль за размером собственного капитала значительно бы упростился, если бы Банк России установил единую величину собственного капитала для всех банков. Но банки разные, и риски у них тоже различны, поэтому установить какую-то единую величину собственного капитала невозможно, т.к. для кого-то эта величина будет достаточна, а для кого-то слишком велика или слишком мала. Только поэтому регулятор использует для контроля банков относительную величину собственного капитала, где его размер ставится в зависимость от риска (точнее, рисковых активов). Поэтому говорят, что достаточность отражает устойчивость банка, его надежность, степень его подверженности риску и позволяет дать общую оценкубанку.

Однако показатель достаточности собственного капитала не является строгим показателем надежности банка и защиты интересов его вкладчиков и кредиторов. Величина данного показателя имеет реальное значение только при системном анализе деятельности банка, то есть лишь в совокупности с другими аналитическими показателями. Так как ряд банков, деятельность которых в настоящее время прекращена Банком России, имели достаточность капитала в пределах нормативных значений, однако прочие показатели не позволили этим банкам вести дальнейшую деятельность. Поэтому, используя лишь показатель достаточности капитала, невозможно дать объективную оценку надежности банка [13].

Итак, возвращаясь к показателю достаточности собственного капитала, следует сказать, что регулятором было установлено, что собственного капитала должно быть у банка не менее 10% от величины его рисковых активов, где под рисковыми активами будем понимать денежные средства, которые размещены с определенным риском их невозврата. Таким образом, чем больше таких рисковых активов, тем больший собственный капитал должен иметь банк, чтобы соблюдать соотношение 10 коп. капитала на 1 рубль рисковых активов.

Расчетная формула достаточности капитала (норматив Н1) указана Банком России в Инструкции №110-И «Об обязательных нормативах банка».

К- собственный капитал банка; Крi

- коэффициент риска i-того актива; Аi

- i-й актив банка; Ркi

- величина резерва на возможные потери или резерва на возможные потери по ссудам, по ссудной и приравненной к ней задолженности i-го актива; КРВ - величина кредитного риска по условным обязательствам кредитного характера; КРС - величина кредитного риска по срочным сделкам; РР - величина рыночного риска; код 8930-требования банка к контрагенту по обратной срочной части сделок, возникшие в результате приобретения фин.активов с одновременным принятием обязательств по обратной продаже; код 8957- требования, к связанным с банком лицам; код 8992- резервы по срочным сделкам, созданные в соответствии с требованиями положения №254-П

Знаменатель формулы - это и есть риски банка, состоящие из значительного числа слагаемых. Наиболее значимое из этих слагаемых Аi, т.е. конкретный актив, степень риска которого определена Инструкцией 110-И.

В каждую из групп включены определенные виды активов, которые участвуют в расчете норматива Н1.

1.3 Современное состояние капитализации российской банковской системы

Успешное решение задачи повышения темпов экономического роста и увеличения инвестиций во многом зависит от эффективной работы банковской системы.

Собственные средства (капитал) действующих кредитных организаций на 1.01.2010 достигли 4620,6 млрд. рублей. Темп прироста капитала в 2009 году по сравнению с 2008 годом снизился вдвое(21,2% против 42,7%). Рост капитала в значительной мере был обусловлен наращиванием отдельными кредитными организациями своих уставных капиталов. Меры государственной поддержки, оказанной банковскому сектору, также способствовали наращиванию капитала банковского сектора. За 2009 год увеличилось отношение капитала банковского сектора к ВВП (с 9,2% на 1.01.2009 до11,8% на 1.01.2010), а также отношение капитала к активам банковского сектора — с 13,6 до 15,7% соответственно. Основными источниками капитализации банковского сектора в 2009 году были рост уставного капитала и эмиссионный доход. Их суммарная доля в объеме факторов роста капитала составила 50,2%, а объем увеличился на 403,6 млрд.рублей. Субординированные кредиты в 2009 году в меньшей степени, чем в 2008 году, оказали влияние на рост капитализации банковского сектора. На долю субординированных кредитов, включаемых в состав собственных средств, по состоянию на 1.01.2010 при шлось 25,3% суммарной величины факторов роста капитала, объем указанных субординированных кредитов увеличился на 203,7 млрд. рублей. По сравнению с 2008 годом в отчетном году существенно снизилось влияние прибыли и сформированных из нее фондов на динамику собственных средств банковского сектора. Их доля в суммарной величине факторов роста капитала составила 11,9%,а прирост за 2009 год — 96,0 млрд. рублей. Значимость факторов роста собственных средств различается по группам кредитных организаций. В группе банков, контролируемых государством, увеличение собственных средств происходило преимущественно за счет уставного капитала и эмиссионного дохода (суммарно — 82,4% общей суммы факторов роста капитала) и прироста стоимости имущества за счет переоценки (23,9% общей суммы факторов роста капитала).Капитализация крупных частных банков выросла главным образом за счет субординированных кредитов (63,0%) и роста уставного капитала(39,0%).В группе банков, контролируемых иностранным капиталом, основными факторами приростакапитала были: капитализация прибыли (51%),рост уставного капитала и эмиссионного дохода(33,0%) и субординированные кредиты (12,8%).В группе средних и малых региональных банков увеличение собственных средств происходило в основном за счет уставного капитала и эмиссионного дохода (54,1%) и за счет переоценки имущества (21,2%).В группе средних и малых банков Московского региона собственные средства снизились на 3,2%, в основном за счет значительного (на 7,2%)сокращения числа банков. Доля уставного капитала и эмиссионного дохода в совокупном капитале банковского сектора за отчетный период выросла с 44,8 до 45,7%, а доля субординированных кредитов в совокупном капитале банковского сектора за отчетный год, напротив, несколько сократилась (с 30,6 до 29,7%). Доля прибыли и сформированных из нее фондов в структуре совокупного капитала за 2009 год уменьшилась с 35,6 до31,5%.В 2009 году существенно возросло количество кредитных организаций, допустивших снижение собственных средств (капитала). Уменьшение собственных средств (капитала) на общую сумму 63,7 млрд.рублей отмечено у 163 кредитных организаций (в2008 году — у 119 кредитных организаций на общую сумму 47,6 млрд. рублей). Удельный вес таких кредитных организаций в капитале банковского сектора на1.01.2010 составил 8,8% (на 1.01.2009 — 2,9%).По итогам 2009 года наибольшее число банков со снизившимся капиталом наблюдалось в группе средних и малых банков Московского региона (59 кредитных организаций) и в группе средних и малых банков других регионов (50 кредитных организаций). Эти группы кредитных организаций снизили капитал на 4,5 и 3,0 млрд. руб. соответственно; их доли в капитале соответствующих групп составляли 19,8 и 15,3%,в совокупном капитале банковского сектора — 0,7 и0,5%.Снижение капитала отмечено у 25 кредитных организаций из группы крупных частных банков (на35,8 млрд. руб.). На данные банки на 1.01.2010 пришлось3,2%совокупного капитала банковского сектора. В отношении 6 банков данной группы, допустивших снижение капитала, осуществлялись меры попредупреждению банкротства [18].

Рост собственных средств (капитала) банковского сектора позволил увеличить показатель достаточности капитала в целом по банковскому сектору с16,8% на 1.01.2009 до 20,9% на 1.01.2010.

Показатель достаточности капитала увеличился за год по всем группам кредитных организаций, за исключением средних и малых банков Московского региона (см. таблицу 2.9).

В 2009 году наиболее существенный рост показателя достаточности капитала (с 17,6 до 22,4) отмечался у первых 5 крупнейших по величине активов банков (см. таблицу 2.10).

Количество банков со значением показателя достаточности капитала ниже 12% сократилось с 31 на1.01.2009 до 20 на 1.01.2010. Доля этих банков в совокупных активах банковского сектора уменьшилась

в 4,8 раза (с 16,6 до 3,5%).По состоянию на 1.01.2010 у 57 кредитных организаций (на 1.01.2009 — у 70 кредитных организаций)значение показателя достаточности капитала находилось в пределах 12—14%. Доля активов этой группы кредитных организаций в совокупных активах банковского сектора также сократилась за 2009 год на 12,7 процентного пункта — до 5,4% на 1.01.2010. Около 92% действующих кредитных организаций поддерживают показатель достаточности капитала на уровне более 14% (на 1.01.2009 — 89,6%). Доля кредитных организаций, у которых показатель достаточности капитала находится в пределах 14—28%, в совокупных активах банковского сектора за 2009 год выросла с 58,2 до 83,2% (см. рисунки 2.17 и 2.18).

Норматив достаточности капитала (Н1) в 2009 году нарушали 16 кредитных организаций (в 2008 году — 18 кредитных организаций). Резко возросло количество текущих нарушений Н1: за 2009 годзафиксировано 1597 нарушений, в основном банками, в отношении которых осуществляются меры по предупреждению банкротства, против 196 в 2008 году. Из указанных 16 кредитных организаций у трех были отозваны лицензии, в отношении 8 осуществляются меры по предупреждению банкротства.

Таким образом собственный капитал (средства) банка представляет собой денежные средства, внесенные акционерами (основателями банка), а также средства, образованные в процессе дальнейшей деятельности банка. Сравнительно с предприятиями других сфер деятельности собственный капитал коммерческого банка занимает незначительный удельный вес в совокупном капитале (приблизительно 10-20 %), тогда как у промышленных предприятий этот показатель составляет 40—60 %.

В коммерческих банках собственный капитал имеет другое назначение, чем в других сферах предпринимательства. Если в последних это — обеспечение платежеспособности и выполнение большинства оперативных функций предприятий и организаций, то собственный капитал коммерческого банка служит прежде всего для страхования интересов вкладчиков и меньшей мерой — для финансового обеспечения своей оперативной деятельности.

Размер собственного капитала является важным фактором обеспечения надежности функционирования банка и должен находиться под контролем органов, которые регулируют деятельность коммерческих банков. Одним из требований, которое выдвигаютк коммерческим банкам, являетсяповышение уровня капитализации, который содействует увеличению уровня финансовой стабильности и надежности банковской системы в целом[8].

2. Анализ собственного капитала ОАО «Невский народный банк»

2.1 Структура собственного капитала ОАО «Невский народный банк»

Собственный капитал банка представляет собой совокупность различных по назначению полностью оплаченных элементов, обеспечивающих экономическую самостоятельность, стабильность и устойчивую работу банка. Обязательным условием для включения в состав собственного капитала тех или иных средств является их способность выполнять роль страхового фонда для покрытия непредвиденных убытков, возникающих в процессе деятельности банка, позволяя тем самым банку продолжать проведение текущих операций в случае их появления [5].

В коммерческом банке собственный капитал занимает 10 - 20%, эта особенность объясняется тем, что основная роль банка на финансовом рынке - это посредничество, т.е привлечение средств у одних и размещение другим.

На практике у банков существует два основных источника увеличения собственного капитала - это взносы акционеров и часть прибыли.

В соответствии с нормативными актами Банка России, объем собственного капиталя должен рассматриваться банком ежедневно и предоставлятьсяБанку России для контроля. На начальном этапе анализа собственного капитала банка необходимо определить его динамику за анализированные периоды.

Динамика собственного капитала коммерческого банка ОАО «Невский народный банк» представленав таблице (таблица 1).

Таблица 1– Динамика собственного капитала КБ ОАО «Невский народный банк» (тыс. руб.)

| Показатель |

01.01.2008г. |

01.01.2009г. |

01.01.2010г. |

| Валюта баланса |

14860951 |

13874614 |

16028393 |

| Собственный капитал |

1919865 |

2694769 |

2666746 |

| Уд.вес собст. капитала к валюте, % |

13 |

19,4 |

16,6 |

Как видно из таблицы 1, на протяжении трех анализированных периодов наблюдается неустойчивое положение собственных средств коммерческого банка ОАО «Невский народный банк». На 1 января 2008 года величина собственного капитала составляет – 1 919 865 тыс. руб.; на 1 января 2009 года величина собственного капитала составила – 2 694 769тыс. руб., а на 1 января 2010 года – 2 666 746 тыс. руб. Во третьем периоде произошло снижение собственного капитала, что не является положительным моментом, т.епроизошло увеличение убытков деятельности ОАО «Невский народный банк».Во втором периоде произошло увеличение собственного капитала, что является положительным моментом в деятельности банка ОАО «Невский народный банк», то есть свидетельствует о повышении финансовой устойчивости, а также о росте надежности данного банка.

Наряду с ростом абсолютного значения собственного капитала банка ОАО «Невский народный банк» вырос и его удельный вес в валюте баланса (в первом периоде он составил – 5,4%; во втором периоде – 19,4%. И это положительный результат деятельности банка. Данная ситуация является следствием того, что темпы прироста обязательств банка совпадают с темпами прироста собственного капитала, то есть можно сделать вывод об эффективной политике управления банком.

Но в третьем периоде произошло небольшое снижение удельного веса собственного капитала в валюте баланса и составил 16,6 %, при этом тенденция роста абсолютного значения собственного капитала сохранилась. Это свидетельствует о том, что темпы прироста обязательств банка ОАО «Невский народный банк» оказались значительно выше темпов прироста собственного капитала.

В целом можно сделать вывод, так в период с 01.01.2008г. по 01.01.2010г. произошло увеличение абсолютного значения собственного капитала на 746 881тыс.руб, что позволяет сделать предварительную позитивную оценку банка. Так же с одновременным ростом абсолютного значения наблюдается рост доли собственного капитала к валюте баланса, что характеризует банк с положительной стороны, свидетельствуя о повышении его надежности.

Более наглядно динамика собственного капитала банка ОАО «Невский народный банк» показана на графике (рис.1) Более наглядно динамика собственного капитала банка ОАО «Невский народный банк» показана на графике (рис.1)

Рисунок 1 – Динамика СК коммерческого банка ОАО «Невский народный банк»

Для выявления причин увеличения и уменьшения объема собственного капитала коммерческого банка ОАО «Невский народный банк» необходимо исследовать его состав и структуру (таблица 2).

Таблица 2 - Анализ структуры собственного капитала ОАО «Невский народный банк»

| Статьи собственного капитала |

01.01.2008г. |

01.01.2009г. |

01.01.2010г. |

| Тыс.руб |

Уд.вес, % |

Тыс.руб |

Уд.вес, % |

Тыс.руб |

Уд.вес, % |

| 1. Уставный капитал кредитных организаций, созданных в форме ао |

210629 |

11 |

210629 |

7,8 |

210629 |

7,8 |

| 1.1 Собственные акции, выкупленные у акционеров |

0 |

0 |

0 |

0 |

0 |

0 |

| 2. Добавочный капитал |

544308 |

28,3 |

671727 |

25 |

671080 |

25,2 |

| 2.1 Прирост стоимости имущества при переоценке |

63105 |

188408 |

188400 |

| 2.3 Положительная переоценка ценных бумаг, имеющихся в наличии для продажи |

0 |

0 |

2116

|

3840

|

| 2.4 Отрицательная переоценка ценных бумаг, имеющихся в наличии для продажи |

0 |

0 |

0 |

0 |

2363 |

| 3.Резервный фонд |

1164928 |

60,7 |

68994 |

2,5 |

68994 |

2,6 |

| 4.Нераспределенная прибыль |

0 |

0 |

1591469 |

59 |

1699996 |

63,42 |

| 5. Прибыль текущего и прошлого периодов |

0 |

0 |

151950 |

5,7 |

20937 |

0,78 |

| 5.1 Доходы |

0 |

0 |

3946673 |

4308623 |

| 5.2 Доходы от переоценки ценных бумаг |

0 |

0 |

0 |

20324 |

| 5.3 Положительная переоценка средств в иностранной валюте |

0 |

0 |

689889

|

1998516

|

| 5.4 Положительная переоценка драгоценных металлов |

0 |

0 |

0 |

0 |

| 5.5 Доходы от применения встроенных производных инструментов, не отделяемых от основного договора |

0 |

0 |

5693

|

7764

|

| 5.6 Расходы |

0 |

0 |

3771233 |

4296909 |

| 5.7 Расходы от переоценки ценных бумаг |

0 |

0 |

20324 |

0 |

| 5.8 Отрицательная переоценка средств в иностранной валюте |

0 |

0 |

692423

|

2008707

|

| 5.9 Отрицательная переоценка драгоценных металлов |

0 |

0 |

0 |

0 |

| 5.10 Расходы от применения встроенных производных инструментов, |

0 |

0 |

6325 |

8674

|

| 6. Налог на прибыль |

0 |

0 |

0 |

0 |

4890 |

0,2 |

| 7. Прибыль прошлого года |

0 |

0 |

0 |

0 |

0 |

0 |

| Итого собственный капитал |

1919865 |

100 |

2694769 |

100 |

2666746 |

100 |

Анализ таблицы 5 показал, что наибольший удельный вес в общем объеме собственного капитала на 01.01.2008г занимает статья «Резервный капитал» составляет 60,7%, что позитивно характеризует управление банком. Банк считается эффективно работающим, в последних двух периодах данная статья снижалась. Следующей по величине занимает статья «Нераспределенная прибыль» она с каждым годом увеличивалась, что позитивно характеризует деятельность банка. Третьей по величине статья «Добавочный капитал» на 01.01.2008г. – 28,3%; на 01.01.2009г. – 25%, на 01.01.2010г. – 25,2%. Данная статья увеличилась за счет доли эмиссионного дохода в общем объеме собственного капитала, что позитивно характеризует банк. Уставный капитал анализируемогоКБ ОАО «Невский народный банк» - этовеличинапостоянная, и составляет – 210 629 тыс. руб.

Более наглядно структуру собственного капитала банка ОАО ОАО «Невский народный банк» можно рассмотреть с помощью диаграмм (рис 2,3,4).

Рисунок 2 – Структура собственного капитала КБ ОАО «Невский народный банк» на 01.01.2008г.

Рисунок 3 – Структура собственного капитала КБ ОАО «Невский народный банк» на 01.01.2009г.

Рисунок 4 – Структура собственного капитала КБ ОАО «Невский народный банк» на 01.01.2010г.

Анализируя темп прироста собственного капитала КБ ОАО «Невский народный банк», можно сделать вывод, что в абсолютном выражении собственный капитал снижался и в процентном соотношении снижался. Это является отрицательным моментом в деятельности банка, и объясняется тем что объемы привлеченных ресурсов увеличивались в банке более высокими темпами.(таблица 6)

Таблица 6 – Динамика собственного капитала КБ ОАО «Невский народный банк»

| Период |

Собственный капитал (тыс.руб) |

Изменения (тыс.руб) |

Темп прироста, % |

| 01.01.2008г. |

1919865 |

- |

- |

| 01.01.2009г. |

2694769 |

774904 |

40,3 |

| 01.01.2010г. |

2666746 |

-28023 |

-1,03 |

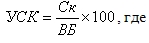

Также важным для оценки банка является показатель доли собственного капитала в совокупных пассивах банка.

УСК - доля собственного капитала в валюте баланса банка (упрощенный показатель достаточности капитала); Ск - величина собственного капитала банка; ВБ - валюта баланса банка.

На 01.01.2008г.УСК=1919865/14860951*100=13%

На 01.01.2009г.УСК=2694769/13874614*100=19,4%

На 01.01.2010г.УСК=2666746/16028393*100=16,6%

Доля собственного капитала КБ ОАО «Невский народный банк» в первом и во втором периоде имел растущую динамику, но во втором периоде произошло резкое увеличение на 14%, следовательно можно сказать, что это произошло за счет снижения валюты баланса банка, и может служить негативным моментом в деятельности и может привести к потери доли на рынке, а следовательно конкурентных преимуществ банка.

В третьем периоде произошло снижение доли собственного капитала на 2,8%, следовательно, можно сделать вывод, что это произошло за счет увеличения валюты баланса, и это обстоятельство не свидетельствует о повышение надежности банка.

Так за периоды с 01.01.2008г. по 01.01.2010г. произошло увеличение доли собственного капитала к валюте баланса на 3,6%, что позитивно характеризует банк.

При анализе собственного капитала КБОАО «Невский народный банк» очень важно рассчитать объем иммобилизованных ресурсов (таблица 6).

Иммобилизация - это процесс увеличения собственных денежных денежных средств в недоходоприносящие банку операции (иммобилизованные средства - это отвлеченные средства) [17].

Увеличение объема иммобилизованных ресурсов всегда свидетельствует о снижении доходности операций банка. Совокупный собственный капитал банка называется собственный капитал - брутто. Собственный капитал — брутто за минусом иммобилизации - это собственный капитал - нетто, т.е. это те частые собственные ресурсы, за размещение которых банк получает доход.

2.2 Определение достаточности собственного капитала для обеспечения финансовой устойчивости банка

Важной обязательной оценкой собственного капитала, дополняющей представление о состоянии банка, является достаточность собственного капитала. Достаточность капитала банка - это способность собственного капитала банка покрыть убытки, связанные с наступлением риска. Иными словами, это способность банка защищаться от риска. Таким образом, данный показатель позволяет определить, способен ли банк выжить при наступлении рисковых событий.

Проведем анализ достаточности собственного капитала и представим в виде таблицы (таблица 4).

Таблица 4 – Анализ достаточности собственного капитала КБ ОАО «Невский народный банк»

| Показатели |

01.01.2008г. |

01.01.2009г. |

01.01.2010г. |

| Собственный капитал, тыс.руб |

1919865 |

2694769 |

2666746 |

| Активы взвешенные по степени риска, тыс.руб |

12655190 |

11692574 |

13840810 |

| Коэффициент достаточности капитала, % |

15,2 |

23 |

19,3 |

Как показал анализ Кд за два периода в динамике растет (на 01.01.2008г. – 15,2%; на 01.01.2009г. – 23%), в следствии увеличения собственного капитала при одновременном снижения объемов активов рискованных. Устойчивость растет, банк рискует недополучить доход в результате снижения объемов размещаемых активов. В третьем периоде Кд снизился в динамике по сравнению с предыдущим годом, но все же остался выше, чем в 2008 году. (на 01.01.2010г. – 19,3%). В целом в динамике коэффициент достаточности растет, это позитивно характеризует банк, т.к. наблюдается сбалансированный рост и собственного капитала и портфеля активов.

Более наглядно можно представить в виде динамики (рис.5)

Рисунок 5 – Динамика коэффициент достаточности собственного капитала КБ ОАО «Невский народный банк»

В деятельности банка собственный капитал банка является значимым источником ресурсов, однако не вся его величина может быть использована в обороте банка как работающий ресурс. В этой связи при анализе собственных средств необходимо различать собственные средства-брутто и собственные средства-нетто.

Собственный капитал-нетто (СК нетто) рассматривается в качестве собственных средств, которые могут использоваться как ресурс кредитования или проведения других активных операций, приносящих доход банку.

Понятие собственныйкапитал - брутто (СК брутто) шире, т.к. включает в себя средства-нетто и иммобилизованные (отвлеченные) собственные средства.

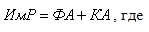

Расчет собственного капитала нетто осуществляется по формуле:

Величина иммобилизованных активов может быть рассчитана по формуле:

ИмР – иммобилизованные ресурсы: ФА- финансовые активы; КА- капитализированные активы.

Сумма иммобилизованных средств выступает как отрицательный фактор банковской деятельности, и чем она больше, тем ниже уровень доходности банковских операций, т.к увеличение объема иммобилизованных ресурсов ведет к сужению всей ресурсной базы банка, а следовательно, к повышению затрат на ее пополнение.

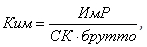

Для оценки качества собственных средств следует определить коэффициент иммобилизации (Ким), который показывает, какая доля иммобилизованных активов приходится на один рубль собственного капитала банка.

где ИмР - иммобилизованные ресурсы, СК брутто - собственный капитал- брутто.

Проведем анализ иммобилизованных активов за периоды в виде таблицы (таблица 5).

Таблица 5 – Структура иммобилизованных активов КБ ОАО «Невский народный банк»

| № |

Статьи |

01.01.2008г. |

01.01.2009г. |

01.01.2010г. |

| Тыс.руб |

Тыс.руб |

Тыс.руб |

| 1 |

Капитализированный активы, в том числе |

209 453 |

320 425 |

301 829 |

| 1.1 |

Основные средства |

332 435 |

504 609 |

532 846 |

| 1.2 |

Земля |

0 |

3 |

70 |

| 1.3 |

Амортизация основных средств |

123 596 |

184 233 |

231 300 |

| 1.4 |

Вложение в сооружения, создание основных средств и нематериальных активов |

607 |

0 |

173 |

| 1.5 |

Нематериальные активы |

20 087 |

20 130 |

20 130 |

| 1.6 |

Амортизация нематериальных активов |

20 080 |

20 084 |

20 090 |

| 2 |

Финансовые инвестиции |

20 |

20 |

20 |

| 2.1 |

Средства, внесенные в уставные капиталы других организаций |

20 |

20 |

20 |

| Итого иммобилизованных ресурсов |

209 473 |

320 445 |

301 849 |

| Объем собственного капитала банка |

1 919 865 |

2 694 769 |

2 666 746 |

| Коэффициент иммобилизации (Ким) |

0,11 |

0,12 |

0,11 |

| Собственный капитал – нетто |

1 710 392 |

2 374 324 |

2 364 897 |

Как видно из таблицы 5, объем иммобилизуемых ресурсов за анализируемые периоды увеличивался в период с 01.01.2008г. – 209 473тыс.руб по 01.01.2010г. – 301 849тыс.руб на 92 376тыс.руб, что отрицательно характеризует деятельность банка. Коэффициент иммобилизации имеет неустойчивую динамику (на 01.01.2008г. – 0,11; на 01.01.2009г. – 0,12; на 01.01.2010г. – 0,11), но в целом можно сказать что данные коэффициента находятся на одном уровне. Коэффициент иммобилизации за анализируемые периоды ниже 0,5, что соответствует заданным нормам. Следовательно, более половины собственного капитала ОАО «Невский народный банк» направляет в доходные операции, что позитивно оценивает политику управления капиталов банка. В структуре иммобилизованных активов наблюдается превалирующая доля капитализированных активов в основные средства и нематериальные активы.

При рассмотрении динамики объемов иммобилизованных активов, можно отметить, что их рост связан с ростом основных средств.

Графически динамика собственного капитала – нетто и иммобилизации выглядит следующим образом (рис. 6,7)

Рисунок 6– Динамика собственного капитала – нетто КБ ОАО «Невский народный банк»

Рисунок 7 – Динамика коэффициента иммобилизации КБ ОАО «Невский народный банк»

В заключение анализа собственного капитала можно рассчитать ряд коэффициентов, характеризующих его качество (таблица 6).

Таблица 6 – Показатели, характеризующие собственный капитал КБ ОАО «Невский народный банк»

Из таблицы 6 можно сделать следующие выводы:

1.Коэффициент использования собственных средств показывает, насколько собственный капитал используется в работающих операциях. Данный показатель имеет неустойчивую динамику на 01.01.2008г. составил – 0,16; на 01.01.2009г. составил – 0,25; на 01.01.2010г. составил – 0,24, вследствие чего, банку рекомендуется увеличить объем собственного капитала.

2.Коэффициент защищенности капитала показывает, на сколько собственный капитал покрыт защищенным капиталом. На 01.01.2008г – 0,17; на 01.01.2009г. – 0,18; на 01.01.2010г. – 0,2

3.Излишек источников собственных средств оптимальное значение данного показателя более 1, КБОАО «Невский народный банк» значение этого показателя на 01.01.2008г. – 9,2; на 01.01.2009г. – 8,4; на 01.01.2010г. – 8,8 Все три значения расположены в пределах нормы, что является положительной стороной деятельности банка.

4.Коэффициент доли прибыли в капитале показывает какая часть банковского капитала сформирована за счет прибыли. Данный показатель имеет устойчивую динамику роста (01.01.2008г. – 0,9; 01.01.2009г. – 0,92; 01.01.2010г. – 0,92), что свидетельствует о росте прибыли банка ОАО «Невский народный банк», а это, в свою очередь, является положительным моментом деятельности банка

5.Коэффициент привлеченных вкладов населения характеризует уровень защищенности банковских вкладов собственным капиталом банка. Данный показатель на 01.01.2008г. – 0,74; на 01.01.2009г. – 1,02; на 01.01.2010г. – 0,62 т.е. этот показатель из года в год увеличивался, что является благоприятным моментом, т.к свидетельствует об увеличении уровня защищенности банковских вкладов собственным капиталом банка, а в третьем периоде он резко снизился, т.е. снижается уровень защищенности банковских вкладов собственным капиталом банка.

6.Рентабельность собственного капитала (RОЕ) показывает какая доля прибыли приходится на 1 рубль собственного капитала.Рентабельность капитала в анализируемом банке имеет снижающуюся динамику. В первом периоде она была равна 0,27, во втором периоде 0,04, а в третьем периоде по сравнению со вторым произошло снижение рентабельности и она составила 0,19, что является негативным моментом деятельности банка.

Для подробного анализа уставного капитала следует использовать оценочные коэффициенты (таблица 7).

Таблица 7 - Комплексный анализ уставного капитала в динамике

| № |

Показатель |

01.01.2008г. |

01.01.2009г. |

01.01.2010г. |

| 1 |

Оплаченный уставный капитал (УК), тыс.руб |

210629 |

210629 |

210629 |

| 2 |

УК на 1 руб. активных операций |

0,015 |

0,016 |

0,013 |

| 3 |

УК на 1 руб. кредитных вложений |

0,02 |

0,02 |

0,019 |

| 4 |

УК на 1 руб собственных средств |

0,26 |

0,078 |

0,079 |

| 5 |

УК на 1 руб. привлеченных средств |

0,015 |

0,016 |

0,013 |

Из таблицы 7 можно сделать следующие выводы:

1.Коэффициент соотношения уставного капитала и величины активов банка характеризует размер уставного капитала, приходящегося на рубль всех активов банка, и показывает уровень задействования уставного капитала в активных операциях банка. На 01.01.2008г. – 0,015; на 01.01.2010г. – 0,013, т.е. наблюдается снижение данного показателя, что является отрицательным моментом деятельности банка, т.к. чем выше этот коэффициент, тем надежнее банк.

2.Коэффициент соотношения уставного капитала и величины кредитных вложений за минусом резерва под возможные потери по ссудам тоже является показателем надежности банка, поэтому, чем его значение выше, тем лучше для исследуемого банка. В КБОАО «Невский народный банк» наблюдается устойчивое значение данного показателя.

3.Коэффициент соотношения уставного капитала и величины собственных средств банка показывает степень формирования собственных средств за счет акционерного капитала или за счет средств учредителей банка Минимальное значение данного показателя равно 0,15. В ОАО «Невский народный банк» значение коэффициента 0,26 – на 01.01.2008г.; 0,78 – на 01.01.2009г.; 0,79 – на 01.01.2010г.. Во всех трех периодах данный показатель увеличивался и следовательно это является положительным моментом в деятельности банка.

4.Коэффициент соотношения уставного капитала и привлеченных средств банка характеризует размер уставного капитала, приходящегося на рубль всех привлеченных средств банка. Чем выше этот показатель, тем выше степень обеспечения привлеченных ресурсов уставным капиталом банка. Из таблицы видно, что значение данного коэффициента на 01.01.2008г. – 0,015; на 01.01.2009г. – 0,016; на 01.01.2010г – 0,013. Во втором периоде произошло увеличение данного показателя, следовательно, произошло увеличение обеспечения привлеченных ресурсов уставным капиталом банка. А в третьем периоде произошло снижение, в следствие чего можно сказать, что происходит снижение обеспечения привлеченных ресурсов уставным капиталом банка, является отрицательным моментом в деятельности КБ ОАО «Невский народный банк».

Таким образом, резюмируя проведенный анализ, мы можем сделать вывод о достаточно эффективной политике банка формирования его собственных средств.В деятельности банка собственный капитал банка является значимым источником ресурсов, однако не вся его величина может быть использована в обороте банка как работающий ресурс, и мы, заметив увеличение иммобилизованных активов, отметили это, как отрицательный момент, хотя есть вероятность, что банк заботится о своем имидже и укрепляет позиции на рынке. В целом динамика рассматриваемых показателей положительна.

3. Методы концентрации собственного капитала банка с целью увеличения его финансовой устойчивости.

3.1 Внутренние источники увеличения собственного капитала банка.

Реализация метода концентрации банковского капитала, основанного на наращивании банками размеров собственного капитала, предусматривает поиск наиболее приемлемого источника увеличения размеров собственного капитала. Оно может быть обеспечено за счет внутренних или внешних источников.

Внутренние источники прироста собственного капитала:

Накопление прибыли. Основным источником собственного капитала для банка является накопление прибыли в виде различных фондов или в нераспределенном виде. Это нередко самый легкий и наименее дорогостоящий метод пополнения капитала, особенно для банков, деятельность которых характеризуется высокой нормой прибыли. Кроме того, привлечение капитала за счет внутренних источников не несет в себе угрозы потери контроля над банком существующим акционерами и снижения доходности их акций. Недостатком такого способа является то, что прибыль, направляемая на прирост капитала, полностью облагается федеральными налогами. Значительное влияние на прибыль оказывают изменения экономических условий, процентных ставок, валютного курса и т.п., т.е. изменения, которыми банк не имеет возможности прямо управлять. Кроме того, прибыль банка является результатом его кредитной, инвестиционной, финансовой и дивидендной политики, поэтому итоги деятельности могут привести как к увеличению собственного капитала, так и к его сокращению вследствие убытков [9].

Дивидендная политика. Величина прибыли, остающейся в распоряжении банка, имеет первостепенное значение для управления капиталом банка. Низкий уровень прибыли ведет к медленному росту внутренних источников капитала, повышая тем самым риск банкротства и сдерживая рост активов и соответственно доходов. Высокая доля прибыли, направляемая на прирост каптала, приводит к снижению выплачиваемых дивидендов. В то же время высокие дивиденды ведут к росту курсовой стоимости акций банка, что облегчает наращивание капитала за счет внешних источников. Дивиденды в этом случае выполняют двойную функцию: увеличивают доходы имеющихся акционеров и облегчают наращивание капитала путем дополнительного выпуска акций.

Оптимальной дивидендной политикой будет та, которая максимизирует рыночную стоимость инвестиций акционеров. Банк сможет привлекать новых акционеров и сохранять старых, если доходность акционерного капитала, по крайней мере, равна доходности инвестиций в другие сферы бизнеса с той же степенью риска.

В условиях развитого рынка важной задачей для банков является выработка стабильной дивидендной политики, когда доля дивидендов поддерживается на относительно постоянном уровне [13].

Переоценка основных средств. Прирост стоимости имущества за счет переоценки собственных зданий и оборудования является существенным источником капитала для банков, имеющих вложения в недвижимость с повышающейся ценой. Однако этот источник не является достаточно надежным, так как стоимость материальных активов подвержена значительным колебаниям особенно в условиях нестабильной экономики.

Банки, растущие быстрее, чем это позволяет норма внутреннего роста капитала, должны привлекать дополнительный капитал из внешних источников.

3.2. Внешние источники прироста капитала.

Внешними источниками прироста собственного капитала банка выступают: продажа обыкновенных и привилегированных акций, эмиссия капитальных долговых обязательств, продажа активов и аренда нескольких видов основных фондов, в частности принадлежащих банку зданий.

Выбор одного из указанных способов зависит главным образом от того, какой эффект это будет иметь по отношению к доходам акционеров, который обычно измеряется прибылью на одну акцию. Другими важными факторами, которые должны быть учтены руководством, являются:

-относительные издержки, связанные с каждым источником капитальных средств (включая процентные расходы, расходы и комиссионные платежи по размещению ценных бумаг, а также инспекционные расходы);

- влияние на собственность и контроль за деятельностью банка существующих и потенциальных акционеров;

- относительный риск, связанный с каждым источником капитала;

- общая подверженность банка риску, выражаемая такими показателями, соотношение совокупного объема выданных кредитов и активов банка, либо депозитов, либо капитала банка;

- регулирующие нормативные акты, касающиеся как объема, так и структуры собственного капитала [11].

Выпуск и продажа обыкновенных и привилегированных акцийотносятся к наиболее дорогим способам из-за высоких издержек по подготовке новой эмиссии размещению акций. Кроме того, возникает риск, связанный с доходами акционеров по сравнению с держателями долговых обязательств.

В отечественной практике дополнительный выпуск акций ведет, как правило, к росту сразу трех элементов собственного капитала банка: уставного капитала, эмиссионного дохода и резервного каптала, минимальный размер которого привязан к величине уставного капитала.

Использование данного источника капитала несет в себе угрозу размывания существующей структуры акционерного капитала, контрольных пакетов акций. Во многих случаях стремление сохранить контроль над банком побуждает акционеров налагать вето на новые выпуски акций.

Поскольку владельцы привилегированных акций имеют первичное право на прибыль банка по отношению к держателям обыкновенных акций, дивидендные выплаты последним могут снизится после выпуска привилегированных акций. Однако по сравнению с долговыми обязательствами они обладают большей гибкостью, так как выплата дивидендов по ним не всегда является обязательной [15].

Выпуск субординированных обязательств. В западной практике для роста капитала банки широко используют выпуск облигаций или получение кредита на срок более 5 лет при соблюдении заранее оговоренного порядка их погашения в случае банкротства банка. Такие долговые обязательства погашаются после удовлетворения претензий всех кредиторов, но ранее выпуска собственных акций и получили название субординированных. Преимущество данного источника наращивания капитала заключается в том, что процентные выплаты по субсидированному долгу исключаются из налогооблагаемого дохода. Если заемные средства приносят доход, превышающий процентные выплаты по ним, то выпуск субсидированных обязательств способен повысить прибыль на одну акцию. Поскольку по истечении срока субсидированные обязательства необходимо погашать, растущие банки часто прибегают к рефинансированию субсидированного долга, т.е. осуществляют погашениеоблигаций, по котрым истек срок займа, за счет средств от нового выпуска облигаций. Это позволяет банку, испытывающему потребность в финансировании своего роста, иметь долговые обязательства в качестве постоянного элемента капитала.

Продажа активов и аренда недвижимого имущества. Для поддержания своей деятельности банки иногда продают имеющееся у них здание и берут затем его в аренду у новых владельцев. Такая сделка обеспечивает дополнительный приток денежных средств, а также существенную добавку к собственному капиталу, что усиливает капитальную позицию банка.

При росте рыночной стоимости каких-либо активов банка (преимущественно зданий) по сравнению с их балансовой стоимостью банку невыгодно продавать такие активы. Для покрытия разницы между балансовой и рыночной стоимостью создаются резервы для переоценки собственности, эти резервы капитализируются в виде бесплатного размещения акций между акционерами банка, что и составляет бонусную эмиссию. Новые акции увеличивают акционерный капитал, но не распыляют собственность банка и не уменьшают стоимость выпущенных до этого акций.

Обмен акций на долговые ценные бумаги. Такая операция произвводится в том случае, если банк в составе дополнительного капитала имеет субординированные облигации. На балансе коммерчесикх банков этиоблигации учитываются по эмиссионной (номинальной) стоимости. Для погашения этих долговых обязательств банк, как правило, должен накапливать фонд погашения. Например, банк выпустил долговые обязательства под 8% годовых на сумму 20 млн долл. При росте процентных ставок до 10% рыночная стоимость таких облигаций может снизиться до 10 млн долл. Продавая новые акции на сумму 10 млн долл. и выкупая прежние обязательства по текущей стоимости, банк получает возможность списать с баланса 20 млн долл. долга. Таким образом, после завершения этого обмена банку становятся ненужными средства фонда погашения. С точки зрения регулирующих органов, банк усиливает свой капитал и избегает будущих расходов на выплату процентов по погашенным обязательствам [14].

Выбор способа привлечения внешнего капитала должен производиться на основе тщательного финансового анализа имеющихся альтернатив и их потенциального влияния прежде всего на доходы акционеров. Предположим, банк, имеющий в обращении 4 млн обыкновенных акций номиналом 10 руб., нуждается в привлечении 10 млн руб. капитала за счет внешних источников. Менеджеры должны выбрать один из трех вариантов:

1) выпуск еще 1 млн обыкновенных акций номиналом 10 руб.;

2) выпуск привилегированных акций на общую сумму 10 млн руб. с доходностью 10% годовых;

3) выпуск капитальных долговых обязательств с купонной ставкой 12% годовых на сумму 10 млн руб.

Продемонстрируем влияние каждого варианта на доход акционеров-держателей обыкновенных акций (табл.8)

Таблица 8 - Способы привлечения банковского капитала из внешних источников, млн. руб.

| Показатели |

Варианты |

| Прогнозируемые доходы |

200 |

200 |

200 |

| Прогнозируемые расходы |

180 |

180 |

180 |

| Чистый доход |

20 |

20 |

20 |

| Процентные выплаты по кап.долг. об-ам |

0 |

0 |

1,2 |

| Прогн.прибыль до налогообл. |

20 |

20 |

18,8 |

| Расчетная сумма налога на прибыль |

7,6 |

7,6 |

7,14 |

| Расчетная чистая прибыльпосле налогообложения |

12,4 |

12,4 |

11,66 |

| Дивиденды по привилегированным акциям |

0 |

1 |

0 |

| Чистая прибыль, остающаяся держателям обыкновенных акций |

12,4 |

11,4 |

11,66 |

| Прибыль в расчете на обыкновенную акцию |

2,48 |

2,85 |

2,9 |

| Всего обыкновенных акций, млн шт. |

5 |

4 |

4 |

Как видно из таблицы 8, лучшим из трех вариантов привлечения дополнительного капитала является эмиссия капитальных долговых обязательств. В этом случае максимизируется доход на обыкновенные акции. Кроме того, эти обязательства не связаны с правом голоса, поэтому акционеры сохраняют свой контроль над банком.

Таким образом банки, имеющие доступ к источникам внешнего капитала, обладают большей свободой в выборе стратегий роста и использования благоприятной конъюктуры финансового рынка. В России в условиях потери доверия к банковской системе конъюктура финансового рынка резко ухудшилась. Это отрицательно сказывается на возможностях привлечения дополнительного капитала банками путем выпуска ценных бумаг.

Заключение

Собственный капитал коммерческого банка составляет основу его деятельности и является важным источником финансовых ресурсов. Он призван поддерживать доверие клиентов к банку и убеждать кредиторов в его финансовой устойчивости. Капитал должен быть достаточно велик для обеспечения уверенности заемщиков в том, что банк способен удовлетворять их потребности в кредитах и при неблагоприятно складывающихся условиях экономического развития народного хозяйства. В свою очередь, доверие вкладчиков и кредиторов к банкам укрепляет стабильность и надежность всей банковской системы страны. Эти причины обусловили усиленное внимание государственных и международных органов к величине и структуре собственного капитала банка, а показатель достаточности капитала банка был отнесен к числу важнейших при оценке надежности банка.

Вместе с тем собственный капитал имеет первостепенное значение для обеспечения устойчивости банка и эффективности его работы.

В данной работе была проанализирована структура собственного капитала наибольший удельный вес в общем объеме собственного капитала занимает статья «Резервный капитал», составляет 60,7%, что позитивно характеризует управление банком. Определен норматив достаточности ОАО «Невский народный банк». Следует отметить, что норматив достаточности банка достигает допустимого уровня и по сравнению с первым периодом увеличился на 4,2 %. Также рассмотрены методы концентрации собственного капитала банка и выбран наиболее эффективный. Лучшим из трех вариантов привлечения дополнительного капитала является эмиссия капитальных долговых обязательств

Список используемой литературы

1. Инструкция Центрального Банка от 16 января 2004 г. N 110-И «Об обязательных нормативах банка». Зарегистрировано в Минюсте РФ 6 февраля 2004 г. N 5529./Консультант

2. Закон РФ «О банках и банковской деятельности» №395-11 / Консультант

3. Закон РФ «О Центральном банке Российской Федерации (Банке России)» № 86-ФЗ (с изменениями от 10 июля 2002 года)/ Консультант

4.Андрианов В. Ограничение банковских рисков: рекомендации Базельского комитета и обязательные нормативы деятельности банков // Банковское дело, 2004.

5.Балабанов И.Т. Банки и банковское дело: Учебное пособие. - СПб.: Питер, 2005.

6.Белоглазова Г.Н., Кроливецкая Л.П. Банковское дело. - 5-е изд., перераб. И доп.-М.: Финансы и статистика, 2004.

7.Лаврушин О.И. Управление деятельностью коммерческого банка (Банковский менеджмент).-М.: Юристъ, 2004.- 480с.

8.Лаврушин О.И. Банковское дело: Учебник для вузов.-2-ое изд., перераб. И доп.-М.: Финансы и статистика, 2005.- 576с.

9.Банковское дело: управление и технологии: Учебное пособие для вузов /Под редакцией проф. А.М. Тавасиева. – М.: ЮНИТИ-ДАНА, 2007.

10. Батракова Л.Г. Анализ процентной политики коммерческого банка: Учебное пособие. – М.: Логос, 2008.- 318с.

11.Пещанская И.В. Организация деятельности коммерческого банка: Учебное пособие. - М.: ИНФРА - М, 2007.- 245с.

12. Реорганизация коммерческих банков: Учебное пособие / Под ред. И.В. Ларионовой. – М.: Финансы и статистика, 2007.- 260с.

13. Статистика финансов: Учебник / Под ред. проф. В.Н. Салина. – М.: Финансы и статистика, 2008.-310с.

14.Деньги. Кредит. Банки: Учебник для вузов./Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и др.; Под ред. проф. Е.Ф. Жукова. – М.: Банки и биржи, ЮНИТИ, 2006. - 290с.

15. Международные валютно-кредитные и финансовые отношения: Учебник/ Под ред. Л.Н. Красавиной, 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2007.- 360с.

16. Основы международных валютно-финансовых и кредитных отношений: Учебник / Под ред. проф. В.В. Круглова. – М.: ИНФРА – М, 2000. – 432 с.

17. Пещанская И.В. Организация деятельности коммерческого банка: Учебное пособие. - М.: ИНФРА - М, 2006.- 320с.

18. Реорганизация коммерческих банков: Учебное пособие / Под ред. И.В. Ларионовой. – М.: Финансы и статистика, 2007. – 374с.

19.Тютюнник А.В., Турбанов А.В. Банковское дело. – М.: Финансы и статистика, 2005. – 608с.

20.Деньги, кредит, банки. Учебник /под ред.проф. В.В.Иванова, Б.И. Соколова. – М.: ТК Велби, Издательство Проспект, 2006г. – 624с.

21.В.Е.Леонтьев, Н.П. Радковская. Финансы, деньги, кредит, банки. С.-П.: 2002. - 384с.

|