|

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ

ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

имени Н.Э. БАУМАНА

ФАКУЛЬТЕТ ИНЖЕНЕРНЫЙ БИЗНЕС И МЕНЕДЖМЕНТ

КАФЕДРА ЭКОНОМИКА И ОРГАНИЗАЦИЯ ПРОИЗВОДСТВА

КУРСОВАЯ РАБОТА

по дисциплине

«Контроллинг»

НА ТЕМУ:

Разработка системы управленческого учета на предприятии

Студент

Бондарков К. А.

Руководитель работы

Пикунова С.А.

2009 г.

Оглавление

Введение

Описание предприятия и его организационная структура

Финансовая структура

Системы и методы расчета себестоимости

План счетов управленческого учета

Бюджетирование

Заключение

Введение

Цель курсовой работы: разработка системы управленческого учета на предприятии

Описание предприятия и выпускаемых продуктов:

Предприятие серийного производства с полным технологическим циклом имеет в распоряжении цеха основного производства и цеха вспомогательного производства.

На предприятии выпускается три вида продукта A, B и C. Для каждой пары продуктов (A и B, B и C, A и C) требуются специфические работы или услуги вспомогательного производства.

В рамках курсовой работы предстоит выполнить 7 задач:

1. Доработать организационную структуру предприятия,

2. Обосновать выбор систем и метода калькулирования для исчисления себестоимости продукции и разработки основного бюджета предприятия,

3. Разработать финансовую структуру предприятия (выделить и определить тип центров ответственности),

4. Разработать математические модели исчисления себестоимости продукции в соответствии с выбранной оценкой себестоимости.

5. Разработать план счетов управленческого учета для учета затрат на производство,

6. Для типовых центров ответственности разработать структуру и содержание бюджетов,

7. Разработать структуру и формирование основного бюджета предприятия.

Организационная структура предприятия

Организационная структура – совокупность способов, посредством которых процесс труда сначала разделяется на отдельные рабочие задачи, а затем достигается координация действий по решению задач (Генри Минцберг). По сути дела, организационная структура определяет распределение ответственности и полномочий внутри организации. Как правило, она отображается в виде органограммы – графической схемы, элементами которой являются иерархически упорядоченные организационные единицы (подразделения, должностные позиции)

Реклама

Для формирования организационной структуры предприятия следует четко понимать и представлять производственный цикл изделий. Какие цехи и отделы необходимы для основного производства, какие для вспомогательного производства.

ООО ”Агроводком” является одним из производителей насосов и насосного оборудования

.

Насосы “Горизонтальный двустороннего входа” , “Коловратные насосы” , “Грунтовые насосы” предназначены для перекачивания воды и других жидкостей при температуре до 85 °С, аналогичных воде по вязкости и химической активности, для перекачивания высоковязких жидкостей, в том числе химически активных, не обладающих смазывающими способностями, вязкостью 0,005…0,6 м2/с (700…81000), температурой до 80° С и для перекачки смеси воды с грунтом (пульпы) — (другое название «землесосы»). Они используются для разработки карьеров и котлованов (гидротехническое строительство, горное дело), транспорта грунта и полезных ископаемых (руда, уголь), дноуглубления (водный транспорт), золоудаления на тепловых электростанциях и др соответственно.

ООО ”Агроводком” – предприятие с полным циклом – присутствуют цеха основного производства такие как: литейный цех, цех механической обработки, покрасочный, сборочный цех и цеха вспомогательного производства.

Предприятие производит 3 насосов:

1. Горизонтальный двустороннего входа (продукт A, рис.1)

Рис

.1 (продукт А)

2. Коловратные насосы (продукт B, рис.2)

Рис

.2 (продукт B)

3. Грунтовые насосы (продукт C, рис.3)

Рис

.3 (продукт C)

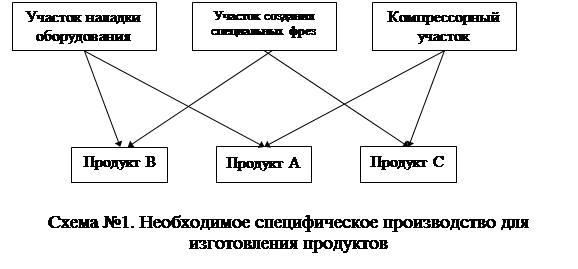

Для производства необходимы цеха

основного производства

:

- литейный цех (литье корпусов, деталей станций в пресс-формы)

- цех механической обработки (обработка заготовок лопаток, валов)

- сборочный цех

- покрасочный цех

специфического производства

:

- наладка оборудования (для продуктов A и B)

- участок создания специальных фрез (обслуживает продукты B и C)

- компрессорный участок (обслуживает продукты A и C)

Для производства корпуса изделий В и C необходимо создания специальных фрез так как корпус насосов имеет очень специфичную форму.

Переналадка необходима для производства продуктов А и В.

Производство изделий A и С требует охлаждение изделий в процессе производства, для этого необходима подача охлаждающей жидкости, которая подается с компрессорного участка.

Схематически, какие участки вспомогательного производства понадобятся для производства продуктов показано на схеме №1

Вспомогательное производство

– производство обслуживающее основное производство, обеспечивающее его работоспособность.

Реклама

Основное производство

– производство, выпуск продукции, составляющей основу деятельности предприятия

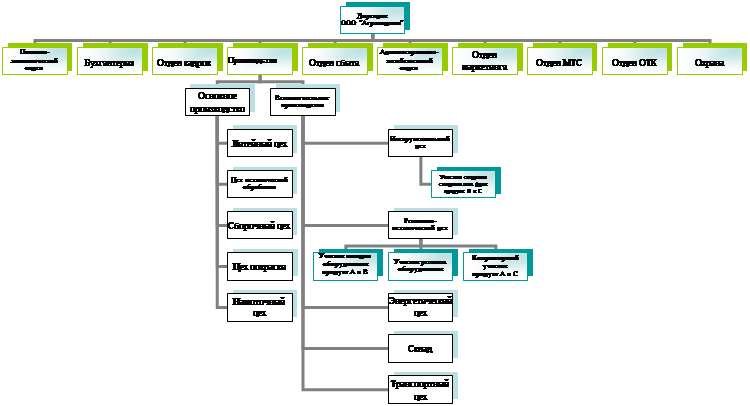

Организационная структура предприятия ООО ”Агроводком” представлена на схеме 2.

Схема 2. Организационная структура предприятия ООО ”Агроводком

”

Финансовая структура предприятия

Финансовая структура

– это иерархическая система центров финансовой ответственности предприятия, определяющая их вложенность и экономическую соподчиненность и предназначенная для комплексного управления экономическими результатами деятельности предприятия.

В финансовой структуре структурными единицами являются центры финансовой ответственности (ЦФО).

Центр финансовой ответственности (ЦФО) – структурное подразделение, осуществляющее определенный набор хозяйственных операций, способное оказывать непосредственное воздействие на расходы и/или доходы от этих операций и отвечающее за величину данных расходов и/или доходов.

Управление центрами ответственности предприятие осуществляет через финансовую структуру.

Финансовая структура создается на базе организационной структуры. Все подразделения классифицируются по видам доходов/расходов, которые они несут в процессе своей деятельности, и им присваивается статус соответствующего ЦФО.

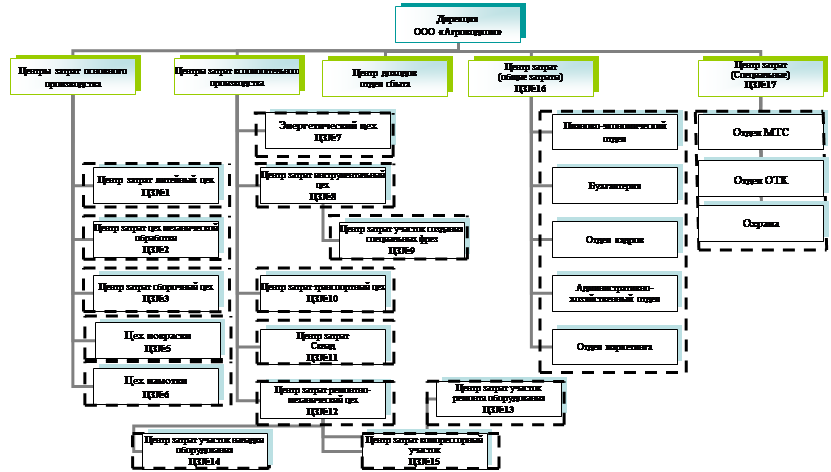

На предприятии имеются следующие центры финансовой ответственности:

· Центр доходов – отдел сбыта

· Центры затрат – центры общих затрат подразделений предприятия, центры специальных затрат, центр затрат литейного цеха, центр затрат сборочного цеха, центр затрат цеха механической обработки, центр затрат цех покраски, центр затрат цех намотки, центр затрат цеха наладки оборудования, центр затрат инструментального цеха, центр затрат компрессорного участка, центр затрат участок создания специальных фрез, центр затрат транспортного цеха, центр затрат склада, центр затрат ремонтно-механического цеха, центры затрат участки ремонта и наладки оборудования

Более наглядно структура центров ответственности представлена на схеме 3.

Схема 3. Центры ответственности предприятия

Системы и методы расчета себестоимости

Выбор системы учета затрат и исчисления себестоимости

При калькулировании себестоимости продукции, в данной курсовой работе используются 2 системы учета затрат:

1) система учета затрат и исчисления себестоимости продукции с полным распределением затрат

2) учет затрат по функциям (метод ABC)

Система учета затрат и исчисления себестоимости продукции с полным распределением затрат

Система учета и исчисления себестоимости с полным распределением затрат предназначена для определения производственной и полной себестоимости продукции, работ услуг. В основе этой системы лежит принцип классификации производственных затрат на прямые и косвенные. К прямым затратам, как правило, относятся материальные и трудовые затраты, а к косвенным – общепроизводственные, общехозяйственные (управленческие) и коммерческие расходы. Основное внимание в этой системе уделяется способам распределения косвенных расходов, так как от применяемого способа распределения зависит точность оценки себестоимости продукции, работ, услуг. Чем точнее мы сможем рассчитать себестоимость, тем обоснованнее будут принимаемые менеджерами решения.

При определении производственной себестоимости продукции косвенные общепроизводственные расходы центра ответственности должны быть распределены по физическим единицам, составляющим весь объем продукции, которые проходят обработку в данном центре ответственности. Для этой цели могут быть использованы различные базы распределения косвенных расходов. При этом может быть выбрана одна универсальная база распределения или несколько баз распределения косвенных расходов. Чтобы определить какую базу распределения косвенных расходов выбрать, необходимо один раз провести исследование с помощью регрессионного анализа, который позволяет определяет тесноту связи между косвенными расходами и выбранными базами распределения. Чем ближе коэффициент корреляции к единице, тем теснее связь. На основе регрессионного анализа могут быть выбраны одна или несколько баз распределения косвенных расходов. Ставки распределения косвенных расходов могут быть едиными для всего предприятия по всем видам работ, независимо от центра ответственности, в котором они выполняются или дифференцированными по центрам затрат. Единую ставку распределения косвенных расходов целесообразно использовать только тогда, когда на все работы во всех подразделениях затрачивается примерно одинаковое время, в противном случае, необходимо установить ставки распределения косвенных затрат отдельно по каждому подразделению.

Кроме того, ставки распределения косвенных расходов определяются не по фактическим расходам, а на основе годовых плановых или нормативных расходов.

Методические подходы к распределению общехозяйственных и коммерческих расходов аналогичные, как для распределения общепроизводственных расходов, только в этом случае применяются единые ставки по всему предприятию, рассчитанные на основе одной или нескольких баз распределения.

Учет затрат по функциям (метод

ABC

)

Традиционные системы учета производственных затрат предполагают, что производимые продукты потребляют все ресурсы пропорционально объему их производства, но существует много видов деятельности не связанных напрямую с объемом производства продукции (перемещение материалов, наладка оборудования и др.) Поэтому искажается информация о себестоимости продукции.

В конце 80-х годов экономисты стали уделять большое внимание системам калькуляции затрат и анализу прибыльности. Поиск новых путей привел к тому, что в 1988г. Американскими экономистами был разработан другой подход к отнесению косвенных расходов на продукт и расчету себестоимости. Он был назван “ Учетом затрат по функциям” (Activity Based Costing (ABC)). Считается, что метод АВС обеспечивает процесс принятия решений полезной информацией.

В системе АВС затраты прослеживаются по каждому продукту в соответствии с потребностями в этих затратах. В случаях, когда значительны затраты, не связанные напрямую с объемом производства, традиционные методы учета имеют тенденцию к занижению себестоимости мелкосерийной продукции и завышению себестоимости крупносерийной продукции, т.е. к снижению прибыльности этих продуктов.

Система АВС предполагает, что затраты вызваны деятельностью, и что только продукты создают спрос на различные виды деятельности. Связь устанавливается путем отнесения на продукт затрат на все связанные с ним виды деятельности.

Структурно система АВС включает:

1. Определение основных видов деятельности фирмы (например, наладка оборудования, перемещение материалов и полуфабрикатов, закупка материалов, контроль продукции и др.).

2. Создание для каждого вида деятельности центра затрат (в отличие от традиционных систем, в функциональных системах, как правило, центров затрат больше).

3. Определение носителя издержек (базы) для каждого вида деятельности (определяются факторы, влияющие на изменение затрат по видам деятельности).

4. Отнесение на продукт затрат по видам деятельности в соответствии с потребностями в этих видах деятельности.

Система АВС - это модель потребления ресурсов, т.к. она стремиться смоделировать потребление ресурсов в пределах фирмы. В силу этого система усиливает значимость нефинансовой информации для управления финансами фирмы. Система АВС заостряет внимание руководства на продуктах, которые приносят большие расходы по видам деятельности, помогает детальному исследованию этих видов.

Система АВС не только помогает более точно определить себестоимость продукции, но и обеспечивает механизм для управления затратами, т.к. появляется возможность лучше понять и более эффективно управлять затратами.

Разработка математической модели исчисление себестоимости

Важной особенностью затрат является характер их связи с определенным объектом: продуктом, подразделением, проектом. В зависимости от характера этой связи затраты делятся на прямые и косвенные.

Прямые затраты – это такие затраты, которые можно и экономически целесообразно в полной сумме

включить в себестоимость производства конкретного вида продукции

.

Косвенные затраты – это такие затраты, которые экономически не целесообразно в полной сумме

включить в себестоимость производства конкретного вида продукции

.

Выражение «экономически целесообразно» означает, что при решении вопроса об отнесении затрат к определенному объекту следует руководствоваться принципом затрат и выгод. Так, если затраты на отнесение стоимости гвоздей к каждому конкретному изготовленному стулу превышают собственно стоимость гвоздей, то целесообразнее и дешевле распределять эти материалы между изделиями косвенным путем, т.е. пропорционально прямым затратам.

Отнесение затрат к прямым или косвенным зависит от того, что является объектом затрат.

Математическая модель формирования себестоимости продукции

Цеховая себестоимость:

Sцех с/с

= Sзп

+ Sм

+ Sкосв

где Sцех с/с

– себестоимость i-го продукта;

Sзп

– трудовые затраты, руб./ед.;

Sм

– затраты на основные материалы, руб./ед.;

Sкосв

– косвенные расходы, руб./ед..

Заводская себестоимость:

Sзавод с/с

= Sцех с/с

+ ∑Sобщ

, где

∑Sобщ

– сумма общехозяйственных затрат распределенных на продукт, руб./ед.

Полная себестоимость:

Sполная с/с

= Sзавод с/с

+ ∑Sком

, где

∑Sком

– сумма коммерческих затрат распределенных на продукт, руб./ед.

По-другому формула формирования полной себестоимости выглядит так:

Sполная с/с

= ∑Sм

+ ∑Sзп

+ ∑Sкосв

+ ∑Sобщ

+ ∑Sком

Расчет составляющих прямых затрат

Затраты основных материалов

Текущий учет материальных ценностей ведется по нормативным ценам. Расход на единицу продукции фиксируется с помощью нормативов:

C × Hi

= Mi

,

где С – стоимость единицы материала, руб./ед.

Нi

– норма расхода i-го материала на единицу продукции, ед./шт.

Мi

– общий расход i-го материала на продукт, руб./шт.

Трудовые затраты

На предприятии принята премиальная повременная система оплаты труда – оплата работы сотрудников производится за фактически отработанное время, независимо от результатов работы, в основе расчета – тариф:

Sзп

=Lосн

+Lдоп

+ Sсоц

,

где Lосн

- основная заработная плата, руб.

Lдоп

- дополнительная заработная плата (20% от основной з/п), руб.

Lдоп

= 0,20× Lосн

Sсоц

- расходы на соц. отчисления (ЕСН), руб.

Sсоц

= КЕСН

(Lосн

+Lдоп

) ,

где КЕСН

=

26% - коэффициент отчисления на единый социальный налог

Состав смет общепроизводственных расходов

Статьи затрат по местам возникновения

Рассмотрим на примере цеха основного, вспомогательного производства, а также на примере специфического участка газовых установок состав общепроизводственных расходов. Отдельно составим сметы общехозяйственных и коммерческих расходов.

– основное производство: Литейный цех

Смета общепроизводственных расходов литейного цеха

Таблица 1

| № п/п

|

Статья расходов

|

Сумма, руб.

|

| Прямые расходы

|

| 1

|

основная и дополнительная з/п вспомогательных рабочих

|

| 2

|

социальный отчисления вспомогательных рабочих

|

| 3

|

вспомогательные материалы

|

| 4

|

энергия на технологические цели

|

| 5

|

амортизация цехового оборудования

|

| 6

|

расходы на содержание зданий и сооружений

|

| Косвенные расходы

|

| 7

|

транспортные расходы

|

| 8

|

расходы на страхование

|

| 9

|

расходы по охране труда

|

| 10

|

расходы на содержание и эксплуатацию оборудования

|

| 11

|

амортизация вспомогательного оборудования

|

| 12

|

коммунальные расходы

|

| 13

|

прочие расходы

|

– вспомогательное производство: Ремонтно-механический цех

Смета общепроизводственных расходов ремонтно-механического цеха

Таблица 2

| № п/п

|

Статья расходов

|

Сумма, руб.

|

| Прямые расходы

|

| 1

|

основная и дополнительная з/п вспомогательных рабочих

|

| 2

|

социальный отчисления вспомогательных рабочих

|

| 3

|

вспомогательные материалы

|

| 4

|

энергия на технологические цели

|

| 5

|

амортизация цехового оборудования

|

| 6

|

расходы на содержание зданий и сооружений

|

| Косвенные расходы

|

| 7

|

транспортные расходы

|

| 8

|

расходы на страхование

|

| 9

|

расходы по охране труда

|

| 10

|

расходы на содержание и эксплуатацию оборудования

|

| 11

|

амортизация вспомогательного оборудования

|

| 12

|

коммунальные расходы

|

| 13

|

прочие расходы

|

– специфическое производство: Компрессорный участок

Смета общепроизводственных расходов компрессорного участка

Таблица 3

| № п/п

|

Статья расходов

|

Сумма, руб.

|

| Прямые расходы

|

| 1

|

основная и дополнительная з/п вспомогательных рабочих

|

| 2

|

социальный отчисления вспомогательных рабочих

|

| 3

|

вспомогательные материалы

|

| 4

|

энергия на технологические цели

|

| 5

|

амортизация цехового оборудования

|

| 6

|

расходы на содержание зданий и сооружений

|

| Косвенные расходы

|

| 7

|

расходы на страхование

|

| 8

|

расходы по охране труда

|

| 9

|

расходы на содержание и эксплуатацию оборудования

|

| 10

|

амортизация вспомогательного оборудования

|

| 11

|

коммунальные расходы

|

| 12

|

прочие расходы

|

Примечание:

· статья «энергия на технологические цели» относится к прямым затратам, так как руководство предприятия в целях экономии разместило счетчик электроэнергии в каждом цехе.

· статья «расходы на содержание зданий и сооружений» относится к прямым затратам, так как каждый цех находится в отдельном корпусе и затраты на его содержание полностью списываются на данный цех.

· статья «расходы на ремонт оборудования» относится к косвенным затратам, так как ремонтом оборудования занимаются механики из ремонто-механического цеха.

· статья «транспортные расходы» относится к косвенным расходам, так как весь транспорт содержится в транспортно-складском хозяйстве и обслуживает все предприятие.

· статья «коммунальные расходы» списываются в целом по предприятию, следовательно, для всех цехов и участков эти затраты будут косвенными

Распределение косвенных расходов цехов основного и вспомогательного производства

Статьи расходов приведены в таблицах 2 и 3.

Особенность распределения расходов вспомогательного производства состоит в том, что цеха (или участки) вспомогательного производства, которые нужны для предприятия в целом, т.е. для всех изделий, производимых предприятием, распределяются по цехам основного производства, а затраты специализированных цехов (или участков) вспомогательного производства, которые необходимы для производства пар изделие (это компрессорный цех и участки наладки оборудования и подготовки оснастки) распределяются по соответствующим изделиям

Рассмотрим распределение косвенных расходов на примере коммунальных расходов ремонтно-механического цеха

База распределения – общая площадь здания

– S

зд

м2

.

Ставка распределения косвенных расходов –  ,

где ,

где

КР

– сумма косвенных расходов на коммунальные платежи

Рассчитаем косвенные расходы на коммунальные платежи – Кцех

,

для любого из цехов, где коммунальные расходы признаны косвенными:

, где:

, где:

S

цех

– площадь интересующего цеха

k

– ставка распределения косвенных расходов

Рассчитаем косвенные расходы на коммунальные платежи – Кинст

, для i-го цеха:

, где:

, где:

Si

– площадь занимаемая в здании i-ым цехом

k

– ставка распределения косвенных расходов

Рассчитаем косвенные расходы на коммунальные платежи для любого из участков

цехов основного и вспомогательного производства.

Для этого, сначала рассчитаем косвенные расходы на коммунальные платежи – Кцех

, для цеха:

, где:

, где:

S

цех

– площадь интересующего цеха

h

– ставка распределения косвенных расходов

Затем посчитаем расходы  приходящиеся на i

-ый участок цеха вспомогательного производства:

приходящиеся на i

-ый участок цеха вспомогательного производства:

, где: , где:

Кцех

– расходы на коммунальные платежи для всего цеха

R

уч

i

– доля для i

-ого участка цеха вспомогательного производства

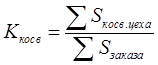

Распределение себестоимости услуг цехов вспомогательного производства по цехам основного производства

В начале отчетного периода на услуги вспомогательного производства открываются заказы (позаказный метод). Таким образом, для каждого из цехов-клиентов цех-поставщик имеет накопленную сумму стоимости различных заказов по услугам. Стоимость заказов нужна для дальнейшего распределения общепроизводственных расходов цеха по услугам.

S

услуги

=

S

зп

+

S

м

+

S

общепроизв

i

Как было сказано выше, для общепроизводственных расходов в себестоимости услуги зависит от итоговой стоимости заказа на данную услугу.

Sобщепроизв

i

= Kусл

i

˟ Sцех общепроизв

, где:

Распределение себестоимости услуг вспомогательного производства при позаказном методе для разных цехов производства происходит по-разному:

– Распределение расходов для ремонтно-механического цеха

При использовании позаказного метода, все затраты данных цехов целиком списываются на цеха которым оказываются услуги

База распределения для ремонтно-механического цеха – учет по заказам

– Распределение расходов транспортно-складского хозяйства

Распределение расходов происходит аналогично

База распределения – общее количество тонно-километров по цехам основного производства – N

т-км

Ставка распределения расходов транспортно-складского хозяйства:

, где:

, где:

P

тр

–

общие расходы хозяйства на транспортировку

Рассчитаем косвенные расходы на транспортировку – Z

цех

, для любого из цехов:

, где:

, где:

n

цех

– количество тонно-километров по осуществленным транспортным операциям непосредственно по заказу цеха основного производства

k

– ставка распределения косвенных расходов

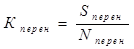

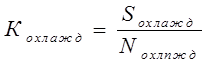

Распределение себестоимости специфических процессов по продуктам

Специфические операции, которые используются при производстве пары продуктов, списываются на продукт согласно методу АВС. Услуги списываются непосредственно на пару продуктов (по условию курсовой работы).

Для каждой операции используется определенная база распределения, которая максимально учитывает влияние работы на продукт:

- производство специальных фрез, база распределения – количество фрез:

- переналадка оборудования, база распределения – количество переналадок:

где Sперен

– расходы на переналадку оборудования;

Nперен

– количество переналадок.

- подача охлаждающей жидкости, база распределения – объем поданной жидкости:

где Sохлпжд

– затраты на подачу охлаждающей жидкости для продукта;

Nохлпжд

– объем поданной охлаждающей жидкости.

Рассмотрим образование себестоимости услуги вспомогательного цеха на примере ремонтно-механического цеха:

,где в свою очередь ,где в свою очередь

Косвенные затраты цеха распределяются между услугами пропорционально сумме затрат по заказу. Косвенные затраты списываются пропорционально прямым расходам. После чего включаются в себестоимость оказанной услуги и списываются на цех основного производства.

,где ,где

Ккосв

– ставка распределения косвенных расходов цеха;

Sзаказа

– сумма затрат по заказу;

Sкосв цеха

–

косвенные затраты цеха вспомогательного производства.

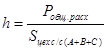

Распределение общепроизводственных расходов цехов основного производства по продуктам

Основное производство - производство, выпуск продукции, составляющей основу деятельности предприятия.

Расходы в цехах основного производства распределяются по изделиям, базой распределения является трудоемкость (станко-час) выполнения операции

Смета затрат представлена в таблице 1.

База распределения – суммарная трудоемкость

– T

п

(станко-час).

Ставка распределения косвенных расходов –  ,

где ,

где

S

общпр

– суммарные общепроизводственные расходы цеха

Рассчитаем расходы, приходящиеся на продукт – Si

,

для цеха основного производства

, где:

, где:

Ti

– трудоемкость i-го продукта

k

– ставка распределения

После проведенных процедур разделения затрат можно вычислить цеховую себестоимость

– S

цех с/с

продукции по следующей формуле:

S

цех с/с

=Sзп

+ Sм

+ Sкосв

, где:

S

м

– затраты на материалы израсходованные на производство определенного типа продукта,

S

зп

– затраты на оплату труда ОПР приходящаяся на производство определенного типа продукта. Определяется как сумма основной и дополнительной заработной платы ОПР с социальными отчислениями,

S

косв

– косвенные затраты приходящаяся на производство определенного типа продукта. Определяется по формуле:

S

косв

=

S

косв ОП

+

S

косв Специф

, где:

S

косв ОП

– косвенные затраты основного производства,

S

косв Специф

– косвенные затраты специфического производства приходящаяся на производство определенного типа продукта

Смета и распределение общехозяйственных расходов

Статьи расходов приведены в таблице 4

Необходимо распределить общехозяйственные расходы по изделиям.

База распределения – производственная цеховая себестоимость единицы продукции (руб./шт.).

База распределения – производственная цеховая себестоимость

– S

цех с/с (

A

+

B

+

C

)

(руб./шт.) для всех общехозяйственных расходов

, где

Sцех с/с (

A

+

B

+

C

)

= Sцех с/с

A

+ Sцех с/с

B

+ Sцех с/с

C

, где:

Sцех с/с

A

; Sцех с/с

B

; Sцех с/с

C

– производственная цеховая себестоимость продукта A, B и C соответственно

Ставка распределения расходов –  ,

где ,

где

P

общ.расх

– суммарные общехозяйственные расходы

(*)

(*)

На примере i-гопродукта формула (*) будет выглядеть:

Таким образом, можно сформировать производственную заводскую себестоимость

изделия:

Sзавод с/с

= Sцех с/с

+ ∑Sобщ

, где:

Sцех с/с

– цеховая себестоимость изделия,

∑Sобщ

– сумма общехозяйственных расходов, приходящаяся на изделие.

Смета общехозяйственных расходов

Таблица 4

| № п/п

|

Статья расходов

|

Сумма, руб.

|

| Прямые расходы

|

| 1

|

Расходы на содержание аппарата управления

|

| 2

|

Служебные командировки и перемещения

|

| 3

|

Содержание пожарной и сторожевой охраны

|

| 4

|

Амортизация основных средств общехозяйственного назначения

|

| 5

|

Затраты на ремонт основных средств

|

| 6

|

Содержание зданий, сооружений и инвентаря общехозяйственного назначения

|

| 7

|

Охрана труда

|

| 8

|

Подготовка кадров

|

| 9

|

Арендная плата за помещения общехозяйственного назначения

|

| 10

|

Недостачи и потери материальных ценностей на складах предприятия

|

| 11

|

Прочие расходы

|

Все общехозяйственные расходы являются косвенными и распределяются на производимые продукты пропорционально цеховой себестоимости.

Смета и распределение коммерческих расходов

Статьи расходов приведены в таблице 5

Необходимо распределить коммерческие расходы по изделиям

База распределения – производственная заводская себестоимость

–.Sцех с/с (

A

+

B

+

C

)

(руб./шт.) для всех коммерческих расходов

, где

Sцех с/с (

A

+

B

+

C

)

= Sцех с/с

A

+ Sцех с/с

B

+ Sцех с/с

C

, где:

Sцех с/с

A

; Sцех с/с

B

; Sцех с/с

C

– производственная цеховая себестоимость продукта A, B и C соответственно

Ставка распределения расходов –  ,

где ,

где

Pобщ.расх

– коммерческие расходы

(*)

(*)

На примере продукта A формула (*) будет выглядеть:

Таким образом, можно сформировать полную заводскую себестоимость

изделия:

Sполная с/с

= Sзавод с/с

+ ∑Sком

, где:

Sзавод с/с

– производственная себестоимость изделия,

∑Sком

– сумма коммерческих расходов, приходящаяся на изделие

Смета коммерческих расходов

Таблица 5

| № п/п

|

Статья расходов

|

Сумма, руб.

|

| Прямые расходы

|

| 1

|

Расходы на канцелярские товары

|

| 2

|

Расходы на рекламу

|

| 3

|

Транспортные расходы

|

| 4

|

Прочие расходы

|

· Все коммерческие расходы являются косвенными и распределяются на производимые продукты пропорционально производственной цеховой себестоимости

Подведя итог, мы можем обобщить все расчеты по себестоимости производства продукта в общую формулу:

План счетов управленческого учета

Таблица №6. Рабочий план счетов предприятия

| Счет

|

Субсчет

|

Наименование счета/субсчета

|

| …

|

…

|

…

|

| 20

|

Основное производство

|

| 20-1

|

Продукт A

|

| 20-2

|

Продукт B

|

| 20-3

|

Продукт C

|

| …

|

…

|

…

|

| 25

|

Общепроизводственные расходы

|

| 25-1

|

Литейный цех

|

| 25-1-1

|

Прямые затраты литейного цеха

|

| 25-1-1-1

|

Постоянная часть расходов

|

| 25-1-1-1-1

|

Материал №1

|

| …

|

…

|

| 25-1-1-2

|

Переменная часть расходов

|

| …

|

…

|

| 25-1-2

|

Косвенные затраты литейного цеха

|

| …

|

…

|

| 25-2

|

Механической обработки

|

| 25-3

|

Сборочный цех

|

| …

|

…

|

| …

|

…

|

…

|

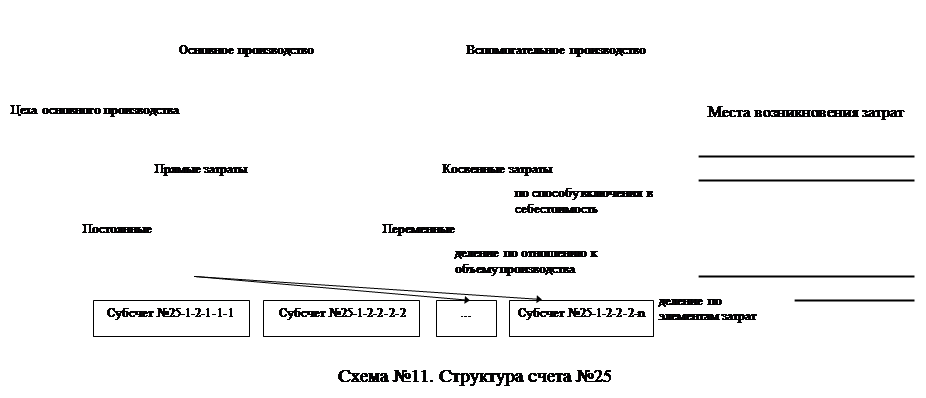

Схематически структуру счета №25 можно представить, как показано на схеме №11

Бюджетирование

Бюджетирование - это процесс планирования будущей деятельности предприятия, результаты которого оформляются системой бюджетов.

Исходя из стратегических целей фирмы, бюджеты решают задачи распределения экономических ресурсов, находящихся в распоряжении организации. Разработка бюджетов придает количественную определенность выбранным перспективам существования фирмы.

К числу основных задач бюджетирования относится следующее:

· обеспечение текущего планирования;

· обеспечения координации, кооперации и коммуникации подразделений предприятия;

· обоснование затрат предприятия;

· создание базы для оценки и контроля планов предприятия;

· исполнение требований законов и контрактов

Структура бюджетов

Оперативные бюджеты

Основным бюджетом, на базе которого разрабатываются все остальные бюджеты, является бюджет продаж

. Прогноз продаж - это наиболее сложная сфера для прогноза и важная для правильности всех последующих расчетов.

Бюджет реализации составляется с разбивкой по периодам (обычно по кварталам и месяцам); по видам продукции; по географическим регионам; по продавцам; по клиентам.

Бюджет коммерческих расходов

включает прогнозные оценки расходов, связанные со сбытом продукции.

Вторым по важности бюджетом является бюджет производства

. При разработке бюджета производства определяется количество единиц продукции, которое предполагается произвести исходя из намеченного объема продаж и потребностей в запасах готовой продукции.

После определения объема производства необходимо определить потребность в материальных ресурсах и составить бюджет основных материалов

.

Бюджет основных материалов составляется в два этапа: на первом этапе рассчитывается расход материальных ресурсов, а на втором - определяется их потребность.

Одной из наиболее типичных проблем, с которой сталкиваются специалисты по управленческому учету, является планирование запасов. Чрезмерный объем денежных средств, помещенных в запасы, сдерживает рост доходности. Целью планирования запасов является выработка такой модели поведения, которая бы обеспечивала оптимальное инвестирование средств в запасы товарно-материальных ценностей. Эта задача решается путем определения необходимого уровня запасов, позволяющего минимизировать расходы на их приобретение и содержание.

Бюджет трудовых затрат и заработной платы

. Бюджет трудовых затрат составляется на основе бюджета производства, трудоемкости продукции, часовых тарифных ставок основных производственных рабочих.

Бюджет общепроизводственных расходов

. Сумма этих затрат зависит от их состава и поведения относительно объема производства.

Бюджет запасов на конец периода

. Эта информация необходима для проекта бухгалтерского баланса.

Бюджет себестоимости реализованной продукции

. В бюджете рассчитывается производственная себестоимость реализованной продукции.

Бюджет управленческих и коммерческих расходов

. Маржинальный подход в бюджетировании предполагает подразделение затрат на переменные и постоянные.

Бюджет прибыли

. На основе разработанных бюджетов составляется прогнозный бюджет прибыли. Составление бюджета прибыли является последним шагом при подготовке оперативного бюджета.

Финансовые бюджеты

Финансовый бюджет

- это план, в котором отражаются предполагаемые источники финансовых средств и направления их использования в предстоящем периоде. Финансовый бюджет включает в себя бюджет капитальных затрат, бюджет движения денежных средств, бухгалтерский баланс и отчет о прибылях и убытках.

В бюджете капитальных вложений

отражаются мероприятия, направленные на увеличение производственных мощностей, приобретение новых машин и оборудования, разработку и освоение выпуска новых изделий.

Бюджет движения денежных средств

представляет собой план поступлений денежных средств и платежей на предстоящий период времени.

Проект бухгалтерского баланса.

Последним шагом в процессе подготовки общего бюджета является разработка проекта бухгалтерского баланса для компании в целом. Для этого прогноза используются все ранее разработанные бюджеты. На основе анализа проекта бухгалтерского баланса руководство решает принимать ли разработанный основной бюджет или необходимо внести соответствующие коррективы

Бюджеты цехов

Бюджет сборочного цеха основного производства

Бюджет материалов литейного цеха представлен в таблице №7

Таблица №7. Бюджет материалов

| Показатели

|

Литейный цех

|

Сумма, руб

|

| Расход материала по продукту A

|

Расход материала по продукту B

|

Расход материала по продукту C

|

Общий расход мат-лов, ед.

|

Цена за 1 условную единицу материала, руб.

|

Общий расход мат-лов, руб.

|

| Материал 1, руб.

|

| Материал n, руб.

|

| Итого, руб.

|

Бюджет рабочего времени и заработной платы сборочного цеха представлен в таблице №8

Таблица №8

. Бюджет рабочего времени и заработной платы

| Технологические операции

|

Продукт A

|

Продукт B

|

Продукт C

|

| Производственная программа, шт.

|

Трудоемкость, ч.

|

Трудоемкость производственной программы, ч.

|

Часовая тарифная ставка по операциям

|

Основная заработная плата ОПР, руб.

|

Аналогично продукту A

|

Аналогично продукту A

|

| Операция 1

|

| …

|

| Операция n

|

| Итого:

|

Бюджет общепроизводственных расходов сборочного цеха представлен в таблице №9

Таблица №9

. Бюджет общепроизводственных расходов

| Показатели

|

Сумма, руб.

|

| Вспомогательные материалы

|

| Основная заработная плата вспомогательных рабочих

|

| Дополнительная заработная плата вспомогательных рабочих

|

| Социальные отчисления

|

| Прочие расходы

|

| Сумма переменных общепроизводственных расходов

|

| Расходы на Амортизацию оборудования

|

| Расходы на содержание и эксплуатация оборудования

|

| Коммунальные расходы

|

| Расходы по технике безопасности

|

| Сумма постоянных общепроизводственных расходов

|

| Всего расходов

|

Бюджет себестоимости по сборочному цеху представлен в таблице №10

Таблица №10

. Бюджет себестоимости

| Показатель

|

Продукт A

|

Продукт B

|

Продукт C

|

Итого, руб.

|

| Основные материалы

|

| Расходы на труд

|

| Общепроизводственные расходы

|

| Себестоимость услуг специфических участков

|

| Себестоимость в литейном цехе

|

Бюджет ремонтно-механического цеха вспомогательного производства

Бюджет расхода основных материалов ремонтно-механического цеха представлен в таблице №11

Таблица №11

. Бюджет расхода основных материалов

| Материалы

|

Услуга 1

|

…

|

Услуга n

|

Общий расход основных материалов, кг

|

Цена за 1 кг, руб.

|

Общий расход основных материалов, руб.

|

| Материал 1

|

| …

|

| Материал n

|

| Сумма, руб.

|

Бюджет рабочего времени и заработной платы ремонтно-механического цеха представлен в таблице №12

Таблица №12

. Бюджет рабочего времени и заработной платы

| Технологические операции

|

Продукт A

|

Продукт B

|

Продукт C

|

| Производственная программа, н-ч.

|

Трудоемкость, н-ч.

|

Трудоемкость производственной программы, н-ч.

|

Часовая тарифная ставка по операциям

|

Основная заработная плата ОПР, руб.

|

Аналогично продукту A

|

Аналогично продукту A

|

| Норматив 1

|

| …

|

| Норматив n

|

| Итого:

|

Бюджет общепроизводственных расходов ремонтно-механического цеха представлен в таблице №13

Таблица №13

. Бюджет общепроизводственных расходов

| Показатели

|

Сумма, руб.

|

| Вспомогательные материалы

|

| Основная заработная плата вспомогательных рабочих

|

| Дополнительная заработная плата вспомогательных рабочих

|

| Социальные отчисления

|

| Прочие расходы

|

| Сумма переменных общепроизводственных расходов

|

| Расходы на Амортизацию оборудования

|

| Расходы на содержание и эксплуатация оборудования

|

| Коммунальные расходы

|

| Расходы по технике безопасности

|

| Сумма постоянных общепроизводственных расходов

|

| Всего расходов

|

Бюджет себестоимости по ремонтно-механическому цеху представлен в таблице №14

Таблица №14

. Бюджет себестоимости

| Показатель

|

Продукт A

|

Продукт B

|

Продукт C

|

Итого, руб.

|

| Основные материалы

|

| Расходы на труд

|

| Общепроизводственные расходы

|

| Себестоимость в ремонтно-механическом цехе

|

Бюджет участка ремонта оборудования вспомогательного производства

Бюджет расхода основных материалов на участке ремонта оборудования представлен в таблице №15

Таблица №15

. Бюджет расхода основных материалов

| Материалы

|

Расход материалов на вид ремонта 1, кг

|

…

|

Расход материалов на вид ремонта n, кг

|

Общий расход основных материалов, кг

|

Цена за 1 кг, руб.

|

Общий расход основных материалов, руб.

|

| Материал 1

|

| …

|

| Материал n

|

| Сумма, руб.

|

Бюджет рабочего времени и заработной платы на участке ремонта оборудования представлен в таблице №16

Таблица №16

. Бюджет рабочего времени и заработной платы

| Технологические операции

|

Вид ремонта 1

|

…

|

Вид ремонта

n

|

| Производственная программа, н-ч.

|

Трудоемкость, н-ч.

|

Трудоемкость производственной программы, н-ч.

|

Часовая тарифная ставка по операциям

|

Основная заработная плата ОПР, руб.

|

…

|

Аналогично виду ремонта 1

|

| Литейный цех

|

|

|

|

|

|

|

|

| …

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| Склад

|

|

|

|

|

|

|

|

| Итого:

|

|

|

|

|

|

|

|

На участке ремонта оборудования представлен в таблице №17

Таблица №17

. Бюджет общепроизводственных расходов

| Показатели

|

Сумма, руб.

|

| Вспомогательные материалы

|

| Основная заработная плата вспомогательных рабочих

|

| Дополнительная заработная плата вспомогательных рабочих

|

| Социальные отчисления

|

| Прочие расходы

|

| Сумма переменных общепроизводственных расходов

|

| Расходы на Амортизацию оборудования

|

| Расходы на содержание и эксплуатация оборудования

|

| Коммунальные расходы

|

| Расходы по технике безопасности

|

| Сумма постоянных общепроизводственных расходов

|

| Всего расходов

|

Бюджет себестоимости по участку ремонта оборудования представлен в таблице №18

Таблица №18

. Бюджет себестоимости

| Показатель

|

Литейный цех

|

…

|

Склад

|

Итого, руб.

|

| Основные материалы

|

| Расходы на труд

|

| Общепроизводственные расходы

|

| Себестоимость на участке ремонта оборудования

|

Бюджет предприятия

Бюджет продаж

– основной бюджет, на базе которого разрабатываются все остальные бюджеты (таблица №19). На его базе составляются все остальные бюджеты.

Таблица №19

. Бюджет продаж

| Наименование продукта

|

Количество (в стоимостном выражении)

|

Количество (в стоимостном выражении)

|

Сумма продаж, руб.

|

| Регион: Москва и Подмосковье

|

Регион: регионы РФ

|

| Основные покупатели

|

Другие покупатели

|

Основные покупатели

|

Другие покупатели

|

| р11

|

р12

|

р21

|

р22

|

| Продукт A

|

| Продукт B

|

| Продукт C

|

Более подробно бюджет продаж расписан в таблице №20

Таблица №20

. Расшифровка бюджета продаж

| Наименование продукта

|

Регион: Москва и Подмосковье

|

| Основные покупатели

|

Другие покупатели

|

Суммарный V продаж, шт.

|

Сумма продаж, руб.

|

| р11

|

р12

|

| Ц, руб./шт.

|

V продаж, шт.

|

Суммарная стоимость, руб.

|

Ц, руб./шт.

|

V продаж, шт.

|

Суммарная стоимость, руб.

|

Ц, руб./шт.

|

V продаж, шт.

|

Суммарная стоимость, руб.

|

| Продукт A

|

| Продукт B

|

| Продукт C

|

| Итого:

|

|

|

|

|

|

|

|

|

|

|

|

Бюджет производства

– второй по важности бюджет (таблица №21). При его разработке определяется количество единиц продукции, которое предполагается произвести исходя из намеченного объема продаж и потребностей в запасах готовой продукции.

Таблица №21

. Бюджет производства

| Показатели

|

Продукт A

|

Продукт B

|

Продукт C

|

| Плановый объем продаж, шт.

|

| Запасы готовой продукции на конец периода, шт.

|

| Общая потребность в продуктах, шт.

|

| Запасы готовой продукции на начало периода, шт.

|

| Производственная программа, шт.

|

Бюджет основных материалов

составляется в два этапа: на первом этапе рассчитывается расход материальных ресурсов (таблица №22), а на втором – определяется их потребность (таблица №23).

При разработке бюджета материалов решается 3 задачи планирования:

· планирование расхода основных материалов

· планирование уровня запасов

· планирование объема заказа

Таблица №22

. Бюджет расхода основных материалов

| Материалы

|

Литейный цех

|

…

|

Ремонтно-механический цех

|

Общий расход основ. материалов

|

Цена за 1 кг, руб

|

Общий расход основных материалов, руб.

|

| Материал 1

|

| …

|

| Материал n

|

| Сумма, руб.

|

Таблица №23

. Бюджет потребности в приобретении материалов

| Материалы

|

Общий расход основных материалов, кг

|

Запасы материалов на конец периода, кг

|

Общая потребность в материалах, кг

|

Запасы материалов на начало периода, кг

|

Потребность в закупке, кг

|

Цена за 1 кг, руб.

|

Затраты на приобретение, руб.

|

| Материал 1

|

| …

|

| Материал n

|

| Сумма, руб.

|

Бюджет рабочего времени и заработной платы представлен в таблице №24

Таблица №24

. Бюджет рабочего времени и заработной платы

| Показатели

|

По цехам

|

Сумма

|

| Производственная программа цеха, шт.

|

Литейный цех

|

| …

|

| Ремонтно-механический цех

|

| Трудоемкость цеха, час.

|

Литейный цех

|

| …

|

| Ремонтно-механический цех

|

| Трудоемкость производственной программы цеха, час.

|

Литейный цех

|

| …

|

| Ремонтно-механический цех

|

| Часовая тарифная ставка цеха, руб./час.

|

Литейный цех

|

| …

|

| Ремонтно-механический цех

|

| Основная заработная плата, руб.

|

Литейный цех

|

| …

|

| Ремонтно-механический цех

|

| Дополнительная заработная плата, руб.

|

Литейный цех

|

| …

|

| Ремонтно-механический цех

|

| Социальные отчисления, руб.

|

Литейный цех

|

| …

|

| Ремонтно-механический цех

|

| Общие трудовые затраты, руб.

|

Литейный цех

|

| …

|

| Ремонтно-механический цех

|

Бюджет общепроизводственных расходов представлен в таблице №25

Таблица №25

. Бюджет общепроизводственных расходов

| Показатели

|

Литейный цех

|

…

|

Ремонтно-механический цех

|

Сумма, руб.

|

| Вспомогательные материалы

|

| Основная Заработная плата вспомогательных рабочих

|

| Дополнительная заработная плата вспомогательных рабочих

|

| Соц. Отчисления

|

| Прочие расходы

|

| Сумма переменных общепроизводственных расходов

|

| Расходы на Амортизацию оборудования

|

| Расходы на содержание и эксплуатация оборудования

|

| Коммунальные расходы (постоянная часть)

|

| Расходы по технике безопасности

|

| Сумма постоянных общепроизводственных расходов

|

| Всего накладных расходов

|

|

|

|

|

Для проекта бухгалтерского баланса необходима информация бюджета запасов на конец периода (таблица №26).

Таблица №26

. Бюджет запасов (на конец периода)

| Наименование

|

Запасы, шт.

|

Цена, руб./ед.

|

Сумма, руб.

|

| Основные материалы:

|

| Материал 1

|

| …

|

| Материал n

|

| Готовая продукция:

|

| Продукт А

|

| Продукт B

|

| Продукт С

|

Плановая калькуляция продуктов представлена в таблице №27

Таблица №27

. Плановая калькуляция продуктов

| Статьи калькуляции

|

Затраты, руб./ед.

|

Продукт A

|

Продукт B

|

Продукт C

|

| Количество, ед.

|

Сумма, руб./шт.

|

Количество, ед.

|

Сумма, руб./шт.

|

Количество, ед.

|

Сумма, руб./шт.

|

| Материал 1

|

| …

|

| Материал n

|

| Основной труд

|

| Общепроизводственные расходы

|

| Себестоимость специфических услуг

|

| Производственная

себестоимость, руб./шт.

|

|

|

|

|

|

|

|

Бюджет себестоимости реализованной продукции представлен в таблице №28

Таблица №28

. Бюджет себестоимости реализованной продукции

| Показатель

|

Литейный

цех

|

…

|

Ремонтно-механический цех

|

Сумма, руб

.

|

| Запасы готовой продукции на начало периода

|

| Основные материалы

|

| Основная зарплата производственных рабочих

|

| Общепроизводственные расходы

|

| Производственная себестоимость продукции

|

| Себестоимость продукции к реализации

|

| Запасы готовой продукции на конец периода

|

| Себестоимость реализованной продукции

|

|

|

|

|

Бюджет управленческих расходов представлен в таблице № 29

Таблица №29

. Бюджет управленческих расходов

| Статьи расходов

|

Сумма, руб.

|

| Управленческие расходы:

|

сумма:

|

| Заработная плата служащих с отчислениями

|

| Вспомогательные материалы

|

| Заработная плата управленческого персонала с отчислениями

|

| Прочие расходы

|

Бюджет коммерческих расходов представлен в таблице №30

Таблица №30

. Бюджет коммерческих расходов

| Статьи расходов

|

Сумма, руб.

|

| Коммерческие расходы:

|

сумма

|

| Комиссионные

|

| Расходы на рекламу

|

| Заработная плата работникам отдела сбыта с отчислениями

|

| Транспортные расходы

|

Бюджет прибыли показан в таблице №31

Таблица №31

. Бюджет прибыли

| Показатели

|

Сумма, тыс. руб.

|

Суммарная выручка

тыс. руб.

|

| Продукт A

|

Продукт B

|

Продукт C

|

| Выручка

|

| Себестоимость реализованной продукции

|

| Маржинальная прибыль

|

| Постоянные общепроизводственные расходы

|

| Управленческие расходы

|

| Коммерческие расходы

|

| Прибыль от продаж

|

Финансовый бюджет

Форма бюджет движения денежных средств

(таблица №32

– это плановый документ, отражающий будущие платежи и поступление денег. Приход классифицируется по источнику поступления средств, а расход — по направлениям использования. Ожидаемое сальдо денежных средств на конец периода сравнивается с минимальной суммой денежных средств, которая должна постоянно поддерживаться (размеры минимальной суммы определяются менеджерами предприятия). Разность представляет собой либо неизрасходованный излишек денег, либо недостаток денежных средств.

Таблица №32

. Бюджет движения денежных средств

|

Показатель

|

За отчетный период

|

За аналогичный период предыдущего года

|

| Наименование

|

Код

|

| 1

|

2

|

3

|

4

|

| Остаток денежных средств на начало отчетного года

|

| Движение денежных средств по текущей деятельности

|

| Средства, полученные от покупателей, заказчиков

|

| Прочие доходы

|

| Денежные средства, направленные:

|

| на оплату приобретенных товаров, услуг, сырья и иных оборотных активов

|

150

|

| на оплату труда

|

160

|

| на выплату дивидендов, процентов

|

170

|

| на расчеты по налогам и сборам

|

180

|

| на прочие расходы

|

| Чистые денежные средства от текущей деятельности

|

| Движение денежных средств по инвестиционной деятельности

|

| Выручка от продажи объектов основных средств и иных внеоборотных активов

|

210

|

| Выручка от продажи ценных бумаг и иных финансовых вложений

|

220

|

| Полученные дивиденды

|

230

|

| Полученные проценты

|

240

|

| Поступления от погашения займов, предоставленных другим организациям

|

250

|

| Приобретение дочерних организаций

|

280

|

| Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов

|

290

|

| Приобретение ценных бумаг и иных финансовых вложений

|

300

|

| Займы, предоставленные другим организациям

|

310

|

| Чистые денежные средства от инвестиционной деятельности

|

340

|

| Движение денежных средств по финансовой деятельности

|

| Поступления от эмиссии акций или иных долевых бумаг

|

| Поступления от займов и кредитов, предоставленных другими организациями

|

| Погашение займов и кредитов (без процентов)

|

| Погашение обязательств по финансовой аренде

|

| Чистые денежные средства от финансовой деятельности

|

| Чистое увеличение (уменьшение) денежных средств и их эквивалентов

|

| Остаток денежных средств на конец отчетного периода

|

| Величина влияния изменений курса иностранной валюты по отношению к рублю

|

Прогнозный баланс

(таблица №33

– это форма финансовой отчетности, которая содержит информацию о будущем состоянии предприятия на конец прогнозируемого периода.

Прогнозный баланс помогает вскрыть отдельные неблагоприятные финансовые проблемы, решением которых руководство заниматься не планировало. Прогнозный баланс позволяет выполнять расчеты различных финансовых показателей. Наконец, прогнозный баланс служит в качестве контроля всех остальных бюджетов на предстоящий период – действительно, если все бюджеты составлены методически правильно, баланс должен “сойтись”, т.е. сумма активов должна равняться сумме обязательств предприятия и его собственного капитала.

Таблица №33

. Прогнозный баланс

| Актив

|

Код показателя

|

На начало отчетного года

|

На конец отчетного периода

|

| 1

|

2

|

3

|

4

|

| I. ВНЕОБОРОТНЫЕ АКТИВЫ

|

110

|

| Нематериальные активы

|

| Основные средства

|

120

|

| Незавершенное строительство

|

130

|

| Доходные вложения в материальные ценности

|

135

|

| Долгосрочные финансовые вложения

|

140

|

| Отложенные налоговые активы

|

145

|

| Прочие внеоборотные активы

|

150

|

| Итого по разделу I

|

190

|

| II. ОБОРОТНЫЕ АКТИВЫ

|

210

|

| Запасы

|

| в том числе:

|

| Сырье

|

| Материалы

|

| Другие ценности

|

| затраты в незавершенном производстве

|

213

|

| готовая продукция и товары для перепродажи

|

214

|

| товары отгруженные

|

215

|

| расходы будущих периодов

|

216

|

| прочие запасы и затраты

|

217

|

| Налог на добавленную стоимость по приобретенным

|

220

|

| ценностям

|

| Дебиторская задолженность (платежи по которой

|

230

|

| ожидаются более чем через 12 месяцев после

|

| отчетной даты)

|

| в том числе покупатели и заказчики

|

231

|

| Дебиторская задолженность (платежи по которой

|

240

|

| ожидаются в течение 12 месяцев после отчетной

|

| даты)

|

| в том числе покупатели и заказчики

|

241

|

| Краткосрочные финансовые вложения

|

250

|

| Денежные средства

|

260

|

| Прочие оборотные активы

|

270

|

| Итого по разделу II

|

290

|

| БАЛАНС

|

300

|

| Пассив

|

Код показателя

|

На начало отчетного периода

|

На конец отчетного периода

|

| 1

|

2

|

3

|

4

|

| III. КАПИТАЛ И РЕЗЕРВЫ

|

410

|

| Уставный капитал

|

| Собственные акции, выкупленные у акционеров

|

411

|

| Добавочный капитал

|

420

|

| Резервный капитал

|

430

|

| в том числе:

|

431

|

| резервы, образованные в соответствии

|

| с законодательством

|

| резервы, образованные в соответствии

|

432

|

| с учредительными документами

|

| Нераспределенная прибыль (непокрытый убыток)

|

470

|

| Итого по разделу III

|

490

|

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

510

|

| Займы и кредиты

|

| Отложенные налоговые обязательства

|

515

|

| Прочие долгосрочные обязательства

|

520

|

| Итого по разделу IV

|

590

|

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

610

|

| Займы и кредиты

|

| Кредиторская задолженность

|

620

|

| в том числе:

|

621

|

| поставщики и подрядчики

|

| задолженность перед персоналом организации

|

622

|

| задолженность перед государственными внебюджетными фондами

|

623

|

| задолженность по налогам и сборам

|

624

|

| прочие кредиторы

|

625

|

| Задолженность перед участниками (учредителями)

|

630

|

| по выплате доходов

|

| Доходы будущих периодов

|

640

|

| Резервы предстоящих расходов

|

650

|

| Прочие краткосрочные обязательства

|

660

|

| Итого по разделу V

|

690

|

| БАЛАНС

|

700

|

Прогнозный отчет о прибылях и убытках

(таблица №34

)– это форма финансовой отчетности, составленная до начала планового периода, которая отражает результаты планируемой деятельности. Прогнозный отчет о прибылях и убытках составляется для того, чтобы определить и учесть выплату налога на прибыль в оттоке денежных средств в бюджете денежных средств.

Прогнозный отчет о прибылях и убытках составляется на основе данных, содержащихся в бюджетах продаж, себестоимости реализованной продукции и текущих расходов. При этом добавляется информация о прочих прибылях, прочих расходах и величине налога на прибыль.

Таблица №34

. Отчет о прибылях и убытках

| Система переменных затрат

|

| Показатель

|

За отчетный период

|

За аналогичный период предыдущего года

|

| Наименование

|

Код

|

| 1

|

2

|

3

|

4

|

| I. Доходы и расходы по обычным видам деятельности

|

|

|

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)

|

010

|

| Себестоимость проданных товаров, продукции, работ, услуг

|

020

|

| Маржинальная прибыль

|

029

|

| Коммерческие расходы

|

030

|

| Управленческие расходы

|

040

|

| Прибыль (убыток) от продаж

|

050

|

| Прочие доходы и расходы

|

| Проценты к получению

|

060

|

| Проценты к уплате

|

070

|

| Доходы от участия в других организациях

|

080

|

| Прочие операционные доходы

|

090

|

| Прочие операционные расходы

|

100

|

| Внереализационные доходы

|

120

|

| Внереализационные расходы

|

130

|

| Прибыль (убыток) до налогообложения

|

140

|

| Отложенные налоговые активы

|

141

|

| Отложенные налоговые обязательства

|

142

|

| Текущий налог на прибыль

|

150

|

| Чистая прибыль (убыток) отчетного периода

|

190

|

| Постоянные налоговые обязательства (активы)

|

200

|

| Базовая прибыль (убыток) на акцию

|

| Разводненная прибыль (убыток) на акцию

|

| Система полных затрат

|

| Показатель

|

За отчетный период

|

За аналогичный период предыдущего года

|

| Наименование

|

Код

|

| 1

|

2

|

3

|

4

|

| I. Доходы и расходы по обычным видам деятельности

|

|

|

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)

|

010

|

| Себестоимость проданных товаров, продукции, работ, услуг

|

020

|

| Валовая прибыль

|

029

|

| Коммерческие расходы

|

030

|

| Управленческие расходы

|

040

|

| Прибыль (убыток) от продаж

|

050

|

| Прочие доходы и расходы

|

| Проценты к получению

|

060

|

| Проценты к уплате

|

070

|

| Доходы от участия в других организациях

|

080

|

| Прочие операционные доходы

|

090

|

| Прочие операционные расходы

|

100

|

| Внереализационные доходы

|

120

|

| Внереализационные расходы

|

130

|

| Прибыль (убыток) до налогообложения

|

140

|

| Отложенные налоговые активы

|

141

|

| Отложенные налоговые обязательства

|

142

|

| Текущий налог на прибыль

|

150

|

| Чистая прибыль (убыток) отчетного периода

|

190

|

| Постоянные налоговые обязательства (активы)

|

200

|

| Базовая прибыль (убыток) на акцию

|

| Разводненная прибыль (убыток) на акцию

|

Заключение

В данной курсовой работе была детально разработана организационная, финансовая структуры предприятия и экономическая модель предприятия.

На предприятии ООО ”Агроводком” были выделены центры ответственности, в которые входят различные подразделения. Руководитель подразделения не только контролирует, но и может влиять на параметр, за который он «отвечает». Центры ответственности позволяют планировать деятельность подразделений, то есть составляются бюджеты и передаются вышестоящему руководству, также составляются отчеты о деятельности подразделений.

Создалась такая модель предприятия, с помощью которой можно существенно упростить процедуры оценки, контроля, учета финансовых результатов, позволяет выявить слабые места на предприятии и контролировать их, на основе бюджетов подразделения составляется бюджет предприятия.

|