Тема:

Механізм функціонування облігаційного кредиту

План

1. Методичні вказівки

2. Види облігацій

3. Державні позики

4. Муніципальні позики

5. Корпоративні облігації

6. Ціни облігацій

7. Доходи власників облігацій

1.

Методичні вказівки

Особливе місце в структурі форм кредиту та фінансового ринку ринкової економіки обіймає облігаційний кредит. Метою виконання даної роботи є оволодіння основами організації провідного сегменту фінансового ринку і механізмом реалізації облігаційних позик, виробити вміння залежно від умов випуску й обертання класифікувати види облігацій, визначити розмір номінальної, викупної і курсової ціни облігації, обчислювати розміри регулярних купонних платежів, курсову різницю, дисконтний і конвертований дохід власника облігації.

Облігація

– різновид цінного паперу, що засвідчує внесення його власником певних коштів і підтверджує зобовязання емітента відшкодувати власникові номінальну вартість цього цінного паперу в передбачений термін з виплатою фіксованого процента (якщо інше не передбачено умовами випуску).

В ринковій економіці облігації стали важливим інструментом мобілізації зовнішніх коштів для довгострокового кредитування галузей і сфер економіки. В Україні їх номінальна мінімальна вартість встановлена у 50 грн. вищі номінали можуть бути лише кратним.

Як об’єкт торгівлі на фондовому ринку і фінансовий інструмент облігації посідають друге місце після акцій в системі мобілізації розрізнених тимчасово вільних фінансових ресурсів.

Закон України «Про цінні папери та фондову біржу» наголошує такі провідні властивості облігацій

:

а) облігація є фінансовим документом

, що засвідчує позику і зобовязання боржника-емітента повернути взяті у борг кошти. Це означає, що облігація не є титулом власності на майно емітента. Вона становить лише інструмент позики, у якій емітент виступає заставодавцем, боржником, але не співвласником капіталу емітента. Продаючи облігацію, емітент фактично позичає грошові кошти у інвесторів-влісників і зобов’язується повернути їх у вказаний строк у вигляді номінальної вартості облігацій;

б) облігація має визначений кінцевий термін

погашення або, як кажуть, строк виплати запозиченої грошової суми та відсотків. У більшості умов емісії облігаційних позик встановлені ставки процентів сплачуються з моменту випуску облігацій і до її погашення;

Реклама

в) облігаційні позики гарантують власникам облігацій першочерговість сплати процентів

(у порівнянні з механізмом виплат дивідендів) та першочергове задоволення інших зобов’язань на випадок ліквідації емітента.

Водночас облігаціям властиві такі вади

:

По-перше

, облігації не дають

їхнім власникам прав участі в управлінні справами емітента та можливості отримати більший дохід від піднесення фінансово-економічної ефективності діяльності емітента.

По-друге, хоч облігація становить тверде боргове зобовязання емітента і тому є більш надійним фінансовим документом, ніж акція, проте й вона в отриманні вказаного доходу створює певні ризики. Облігаційний дохід досить часто піддається впливу різких коливань процентних ставок. А особливо дошкульні втрати власникам облігацій наносить нерівномірна інфляція.

Незважаючи на це облігації стали одним із провідних фінансових інструментів кредитування, в якому емітент облігації виступає заставодавцем, боржником, а власник облігації діє кредитором емітента, інвестором, але не його співвласником.

Стан боргових взаємовідносин кредитора і боржника в облігаційних позиках зумовлює законодавчо закріплені суворі покарання і навіть проголошення емітента банкрутом у випадку невиконання ним боргових зобов’язань перед власниками облігацій. Законом України «Про цінні папери та фондову біржу» передбачаються такі вимоги до емітентів облігацій:

- акціонерні товариства в Україні мають право емісії облігацій на суму, що не перевищує 25% розміру їхнього статутного фонду, і тільки тоді, якщо повністю вже сплачено всі раніше випущені облігації;

- для отримання дозволу на випуск облігацій претендент на емітента повинен бути не збитковим впродовж трьох завершених фінансово-господарських років або з часу утворення, якщо даний строк є меншим трьох років;

- емітент зобов’язаний повністю сплатити статутний фонд на той час, коли він приймає рішення про емісію облігацій.

Для отримання дозволу на емісію облігацій вказана інформація передається до Державної комісії з цінних паперів, там скрупульозно перевіряється й аналізується і лише після цього відбувається реєстрація емітента та надається дозвіл на випуск облігацій. Потенційні інвестори, зі свого боку, перед придбанням облігацій того чи іншого емітента можуть самостійно з’ясувати реальний стан емітента й переконатися у надійності його зобов’язань. Привабливість облігацій для інвесторів спирається на більшій надійності збереження заощаджень, ніж в акціях, стабільності і передбачуваності доходу, але з дещо нижчими можливостями для нарощування капіталу. Реалізуючи облігації на фондовому ринку, емітент офіційно засвідчує свою потребу у позикових коштах і розмір винагороди, яку він погоджується сплатити за них, та термін кредитування банком. До того ж власник облігації не отримує членства в акціонерному товаристві і не набуває права голосу у емітента. Форма стандартизованого одноманітного боргового свідоцтва, що реалізується конкретним емітентом на однакових умовах, робить облігації потенційним предметом торгівлі вже декілька віків.

Реклама

2.

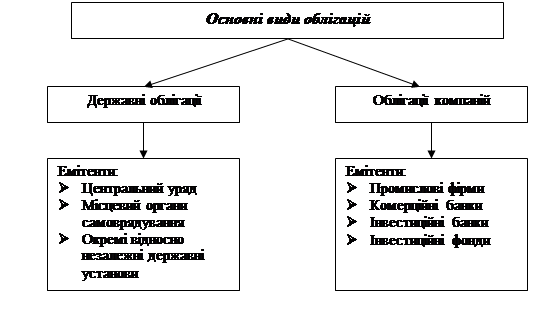

Види облігацій

Залежно від особливих ознакових елементів облігаційних позик на ринку цінних паперів обертаються такі види облігацій:

| Ознаки класифікації |

Види облігацій |

| За ознакою емітента |

Державні |

| Муніципальні |

| Корпоративні |

| Іноземні |

| За способом реєстрації руху |

Іменні |

| На пред’явника |

| За формою виплати доходу |

За фіксованим відсотком |

| З плаваючим відсотком |

| З дисконтом |

| Виграшні позики |

| За строками випуску позики |

Короткострокові (до 1 року) |

| Середньострокові (1-5 років) |

| Довгострокові (5-30 років) |

| Безстрокові |

| З правом дострокового погашення |

| За метою емісії |

Фінансування нових інвестиційних проектів |

| Рефінансування заборгованості емітента |

| Фінансування невиробничої діяльності |

| За надійністю (наявністю забезпечення) |

Забезпечені |

| Незабезпечені |

| За наявністю обмежень обігу |

Вільно обернені |

| З обмеженим обертанням |

| Без обігу |

Державні облігації вважаються еталоном надійності, тому що держава має найменший ризик банкрутства. Але чим менший ризик, тим менше підстав для сплати високого відсотку. Ось чому із усіх облігацій, що обертаються на фондовому ринку, державні облігації приносять найменший дохід. Протилежна ситуація, тобто складається максимальна прибутковість облігацій тих емітентів, які викликають найменшу довіру. Наприклад, іноземні компанії нерідко сплачують найвищі відсотки як своєрідну «премію» за підвищений ризик.

3.

Державні позики

Державні позики безпосередньо пов’язані з формуванням і використанням державного бюджету. Враховуючи це, державні облігації випускаються десятками видів, в тому числі з найрізноманітніших процентними ставками, різними строками погашення (3, 6, 9 місяців, 1 рік), положення про можливості їхнього довгострокового погашення тощо. Деякі з них, що випущені на дуже короткий термін обігу (до 91 дня), називають казначейськими векселями

. Вони розміщуються в ході регулярних аукціонів, які проводяться органами НБУ спільно з уповноваженими на це банками.

У період, коли гроші вже пов’язані, казначейські векселі продаються на вільному вторинному ринку за цінами, що нижчі від їх номіналу. Вкладник, який купив казначейські векселі, отримує дохід пізніше за рахунок різниці між ціною погашення і нижчою ціною придбання. Якщо власник збереже казначейський вексель до настання строку погашення, то сума його доходу складе більшу вартість. Ніж величина фіксованого щорічного відсотка.

Емітентом державних облігацій від імені уряду виступає Міністерство фінансів або державне казначейство. Обов’язковим генеральним агентом з обслуговування і погашення випусків внутрішніх державних позик виступає Національний банк України, який право розміщень облігацій передає тільки визначеним банкам – резидентам. Зокрема, кожен випуск державних облігацій реалізується генеральним агентом НБУ через черговий аукціон шляхом подачі уповноваженими банками заявки на закупівлю облігацій. Банківські заявки можуть бути двох видів:

По-перше, конкурентні заявки

, в яких вказується кількість і ціна придбання пакету облігацій, який хоче придбати банк. При цьому заявка задовольняється лише в тому випадку, коли ціна, що вказана в ній, буде вищою від ціни відсічення. Ціна відсічення

– це встановлена емітентом ціна, яка характеризує визначену вартість дисконтова них облігацій, вище якої державі вже не вигідно брати гроші в борг.

По-друге, неконкурентні заявки

, в яких вказана кількість придбання облігацій за середньозваженою ціною аукціону. За такою заявкою задовольняється вимога у повному обсязі, а середньозважена ціна визначається як сума добутків кількості облігацій на їхню ціну за кожною заявкою, поділена на загальну суму проданих облігацій.

При цьому в розрахунок беруться лише заявки з цінами, що перевищують ціну відсічення.

В Україні у відповідності Закону України «Про національну депозитарну систему та особливості електронного обігу цінних паперів в Україні» визначено основні умови випуску й розміщення короткострокових і середньострокових державних облігацій на електронних носіях номінальною вартістю 1000 грн. електронні облігації в обіг випускаються у вигляді записів на відповідних електронних рахунках у депозитарії НБУ та дилерів, які є зберігачами й клієнтами цього депозитарію. Кожен випуск електронних облігацій оформлюється глобальним сертифікатом, що зберігається у депозитарії НБУ, а самі облігації розміщуються фізичним та юридичним особам на добровільних засадах за ціною, нижчою за їх номінальну вартість. Дохід власників цих облігацій становить різниця між номінальною вартістю, що відшкодовується власникові під час погашення облігацій та її ціною придбання.

Аналогічні умови і порядок розміщення середньострокових державних облігацій. Водночас вони мають купони, а купонний період встановлено розміром у три місяці. Розмір купонного платежу за однією середньостроковою державною облігацією обчислюється за формулою:

СД = (Ном х Пр / 100) / 4,

де, СД – розмір купонного платежу на одну середньострокову державну облігацію; Ном – номінальна вартість однієї середньострокової державної облігації; Пр – річна процентна ставка доходу за середньостроковими державними облігаціями, яка визначається за конкретними заявками, що надійшли на аукціон з первинного розміщення цих облігацій та поділяють задоволенню за рішенням Мінфіну.

Отримані від реалізації державних облігацій кошти спрямовуються на цілі, що визначені умовами їх випуску. Водночас вони є цінними паперами особливого типу. Відсотки за ними держава сплачує з державного бюджету. Це здатне формувати фінансові піраміди і створювати загрози для стабільності державних фінансів. Але загальна вигода державних облігацій для держави перевищує можливі затрати на саму реалізацію позик. Адже акумульовані облігаційними позиками кошти юридичних і фізичних осіб суттєво полегшують і прискорюють вирішення проблем структурної перебудови економіки держави, розвитку регіонів, освоєння нових родовищ природних ресурсів, на які в державному бюджеті не було коштів. Тому доцільність і корисність випуску облігацій для оформлення державного кредиту не повинна ставитися під сумнів.

Приміром, у США державні папери, вирішуючи багато бюджетних проблем, складають значну частину федерального боргу. При цьому вони вільно продаються і купуються за досить стабільними цінами, їх власниками стають резиденти й іноземні інвестори. Стабільність їх курсу, надійність, що гарантована авторитетом держави, та великі за обсягами випуски слугують добрим орієнтиром обґрунтування бази ціноутворення на інші види боргових зобов’язань, що, загалом, формує стабільний ринок цінних паперів.

Емітентами облігаційних позик в Україні можуть ставати підприємства усіх форм власності, будь-які господарські товариства, держава в особі центральних і місцевих органів влади. В обігу можуть перебувати іменні та пред’явницькі облігації, процентні та безпроцентні (пільгові), облігації з вільним обертанням і обмеженим колом обігу.

Специфіка обертання облігацій:

1. Із змінюваним терміном заборгованості: скоро чуваного терміну обігу, відкличні облігації із збільшенням терміну погашення. Узагальнено ці облігації називають розширюваними і звужуваними. Привабливість облігацій зі скоро чуваним терміном для емітента полягає в полегшенні первинного розміщення облігаційної позики або за сприятливих умов застосування принципу «поновлення фінансування». Як правило, відклик облігацій здійснюється за вищою курсовою надбавкою на користь їх власників.

2. Превагами конвертовуваних і прибуткових облігацій є їх здатність приносити дещо вищий дохід. Зокрема, випуск конвертованих облігацій надає право їх власникам у визначений момент обміняти їх на вказані види цінних паперів цього ж емітента на основі так званого конверсійного коефіцієнту.

3. Емітент в свою чергу випуском конвертовуваних облігації стимулює їх розміщення і водночас послаблює вірогідність розмивання свого пакету акцій та змінює термінову позику на безтермінові акції. Інвестор при цьому отримує можливість після конвертації продати свої акції на ринку за вищими ринковими цінами й отримати додатковий дохід, вищий за середньо ринковий. Протилежними цьому виду є неконвертовувані облігації. Прибуткові облігації

містять зобовязання емітента сплачувати відсотки тільки за наявності прибутку. Такі виплати можуть носити кумулятивний характер, тобто невиплачені відсотки нагромаджуються і підлягають сплаті у наступні роки. Проте законодавством України емісія прибуткових облігацій ще не передбачена.

4. Облігації, що передбачають участь емітента у прибутках, облігації з нульовим купоном (зеро-купон). Володіння такими облігаціями дозволяє приймати участь у прибутках емітента. Тобто вони надають право не тільки на фіксований відсоток, але й на визначену умовами емісії участь у прибутках емітента. Правових перешкод для емісії подібним облігаціям в Україні немає, але на заваді постає низька рентабельність підприємства.

Значні можливості в Україні для реалізації інвестиційних проектів у регіонах втрачаються в наслідок відсутності муніципальних облігаційних позик. Водночас місцеві позики скорочують відплив з регіонів коштів і стимулюють розвиток інфраструктури фондового ринку, в тому числі й відпрацювання депозитних, біржових, розрахункових і клірингових технологій.

4.

Муніципальні позики

Органи місцевої влади, згідно з положеннями Закону України «Про цінні папери та фондову біржу» мають право випускати облігації на пред’явника у паперовій формі. Але недосконала податкова система, що обкладає доходи фізичних осіб – власників муніципальних облігацій податковою ставкою 20%, недовіра до твердості зобов’язань місцевих органів, недосконала реклама, а інколи відсутність будь-якої інформації про випуск муніципальних облігаційних позик робили їх маловартісними, випадковими і ризикованими для вкладання коштів.

Водночас визначені принципи і параметри емісії муніципальних облігацій теоретично гарантують до 90% об’єктивних підстав їх успіху. Провідними з них є:

1). Розмір муніципальних запозичень без ризикового випуску облігацій сягає максимально до однієї третини дохідної частини муніципальних бюджету. Дана сума піддається успішній реалізації навіть непідготовленим і малодосвідченим емітентам.

2). Коло потенційних місцевих облігаційних позик може бути стабільним в процесі достовірних маркетингових досліджень та створення умов достатньо високої ліквідності облігацій місцевих позик.

3). Емітенту муніципальної позики слід об’єктивно оцінити свої можливості виконання бюджету, обсяги фінансування планових програм і проектів, ефективного використання коштів позики та надання гарантій її повернення і виплат процентів.

4). Визначитися з рівнем рентабельності капіталовкладень, періодом обертання запозичених коштів та величиною запланованого доходу. Класично визнаною є вища дохідність облігацій місцевих позик, ніж державних цінних паперів і депозитних вкладень та дещо нижча від дохідності корпоративних цінних паперів. Термін обігу облігацій місцевих позик диктується терміном запозичення грошових коштів інвесторами і не перевищує 12-18 місяців. На триваліші строки інвестори реагують стриманіше, а на менші – вимагають прискорення обороту запозичених коштів, що робить проблематичнішим їх своєчасне повернення.

Проведені дослідження ринку муніципальних позик в Україні свідчать, що вони допомагають створювати в регіонах достатньо конкурентні умови залучення коштів, стимулюють формування макроекономічної фінансової стабілізації, пожвавлюють економічну кон’юнктуру й інвестиції. Мобілізовані муніципальними позиками кошти забезпечувати інвестиційну підтримку вітчизняного товаровиробника і вкладень у нерухомість, привертають увагу закордонних інвестиційних банків до українських регіонів, допомагають прискорити становлення інфраструктури фондового ринку та піднести його роль у стимулюванні економічного зростання.

Загальна схема облігаційної позики муніципалітету охоплює такі елементи:

В ринковій економіці практикуються шість видів муніципальних облігацій

.

1. Облігації з повним зобов’язанням

. Виплата основної суми боргу і процентів за ними гарантується правом муніципалітетів використовувати в погашення своїх зобов’язань доходи від оподаткування. Їхня здатність приносити вищий дохід зробила облігації з повним зобов’язанням найпоширенішим видом муніципальних позик.

2. Облігації, що забезпечені доходом від певного об’єкту. Їх випускають в обіг для залучення коштів з метою фінансування конкретних проектів: платних доріг, мостів, лікарень тощо. Основна сума заборгованості і проценти за нею сплачуються з доходів, які приносить експлуатація кредитованих об’єктів.

3. Облігації, забезпечені спеціальним податком

5.

Корпоративні облігації

Важливим джерелом формування позикового капіталу стали випуски облігаційних позик великих акціонерних корпорацій. В Україні емітентами корпоративних акцій можуть стати будь-які підприємства усіх форм власності й організаційно-правового статусу. Але встановлені вимоги до емітента такі жорстокі, що облігації підприємств в Україні – вкрай рідке явище. А головне, не використовуються значні переваги цього виду облігацій для кредитування основного і оборотного капіталу виробничої сфери. Певною перешкодою залишається невизначеність майнового стану підприємств, а, отже, і неясність майнових прав кредиторів.

Узагальнюючим особливості багато чисельних форм облігаційних позик, слід вказати на такі переваги й недоліки облігацій для емітентів і власників-інвесторів.

| Види облігацій |

Переваги |

Вади |

| Для емітента |

Для інвестора |

Для емітента |

Для інвестора |

| Заставні |

Відсутні проблеми з розміщенням |

Високий рівень гарантій повернення боргу |

Ризик застави активів та їх втрати |

Відносно невеликий прибуток в порівнянні з іншими джерелами |

| Беззаставні |

Можливість отримати кошти без застави |

Отримання вищих відсотків ніж від заставних облігацій |

Обмежені розміри позики. Необхідність високої репутації в діловому світі |

Неможливість пред’явлення майнових санкцій у випадку несплати боргу |

| Ті, що відкликаються |

Можливість дотермінового відклику, погашення та вибору терміну погашення |

Можливість отримання різниці між відзивною та номінальною вартістю |

Плата за достроковий відклик |

Обмеження прав власності на облігації та можливість відклику з мінімальною премією |

| Серіальні |

Поступове скорочення відсоткових платежів |

Стійке погашення заборгованості |

Щорічна виплата частини боргу |

| Розширювальні та звужувальні |

Можливість реалізації з довгостроковою перспективою |

Можливість вибору термінів погашення |

Можливість зміни інформації про термін погашення інвестором |

Більш висока ціна у порівнянні з іншими облігаціями |

| Конвертовувані |

Можливість зниження ціни позики і гнучкість у погашенні боргу |

Високий ступінь безпеки вкладання коштів |

Дохід може бути меншим ніж за звичайними облігаціями |

6.

Ціни облігацій

Переважна більшість різновидів облігацій вільно обертаються на ринку позичкового капіталу. Облігації мають три різновиди цін: номінальну, викупну і курсову (ринкову) ціну.

Номінальна ціна

вказана на лицьовому боці облігації і є основою для подальших розрахунків, а також базою нарахування процентів. Згідно з чинним законодавством номінальна ціна облігації мінімально має становити 50 грн., а всі вищі номінали повинні бути кратними мінімуму.

Викупна ціна

означає ціну, за якою емітент викуповує облігацію після збігу терміну позики. Вона може співпадати з номіналом, у процентних облігаціях є вищою номіналу, а в дисконтних – наближатися до нього.

Курсова ціна

складається на ринку цінних паперів під впливом позики та прибутковості облігації і ринкової кон’юнктури на кожний даний момент. Значення ринкової ціни виражається у відсотках до номіналу і може виражатися, приміром, так: 77,90. Це означає що ринкова ціна облігації складає 77,90% від номіналу.

Розрахунок поточної ціни облігації:

Р = М / (1 + і)

,

де Р – поточна вартість облігації; М – вартість на момент погашення; і

– вартість відсотка як десяткового дробу.

7.

Доходи власників облігацій

В недалекому минулому марксистська економічна думка облігації відносила: по-перше, до одного з найважливіших важелів перерозподілу додаткової вартості між різними групами власників капіталу; по-друге, до однієї з головних форм руху фіктивного капіталу, що нібито, з одного боку, був формою руху позичкового капіталу, а з іншого – продовжував додаткову форму відчуження новоствореної вартості, виробленої трудящими масами. За таких умов облігаційний дохід діє як невидимий додатковий податок на користь експлуататора; по-третє, збільшення в обігу облігацій і функціонування облігаційного кредиту нібито лише поширювало спекуляції з метою збільшення доходів рантьє. Основу даної концепції складала відома вказівка В.Леніна про нетрудові доходи рантьє як паразитизм у квадраті, що визначає загнивання та вмирання капіталізму.

Але в нинішніх умовах формування засад соціально орієнтованої ринкової економіки і радикальних соціально-економічних перетворень подібні погляди на економічні відносини облігаційного кредиту слід відкинути як пропагандистсько-ідеологічні догми минулого. Насамперед облігації слід тлумачити як специфічний фінансово-кредитний документ, що діє як фактичне посвідчення власника облігації про надання позики функціонуючим товаровиробникам для створення відповідних ефективно використовуваних робочих місць і потужностей підприємств. Створений на основі облігаційної позики додатковий продукт і стає об’єктивною основою економічних відносин розподілу та справедливого права власника облігації на отримання встановленої частини прибутку у вигляді процентів.

Звідси стає очевидним, що процент не може бути інструментом експлуатації, а складає частину додаткового чистого продукту, створеного у виробництві внаслідок піднесення його ефективності, вдосконалення техніки і технології переважно коштом додаткових капіталовкладень, джерелом яких стала облігаційна позика. Він виражається у певній сумі грошей, яка сплачується власникові облігації за тимчасове користування позиченими у нього коштами. Отже, облігаційний процент – звичайна ціна за використання чужої вартості як товару, що виступає платою за кредит. Його величина залежить від ефективності виробництва і складається під впливом взаємодії попиту і пропозиції на ринку позичкових капіталів. Процент регулюється чинним законодавством так, щоб величина доходу за облігаціями покривала затрати кредиторів, формувала середні доходи такого розміру, що приносять позичальникам прибуток. Границі розміру відсотка коливаються між дивідендами - максимально, позичковим процентом – мінімально.

Слід критично проаналізувати й іншу догму минулого, яка проголошувала право на випуск облігаційних позик лише державою

Розміщуючи облігації державних позик серед фізичних осіб. Підприємств і організацій, нібито лише держава здатна була мобілізувати додаткові кошти для стимулювання розвитку економіки в інтересах у сього народу.

Але така концепція і сучасних умовах неприйнятна. Адже випуск облігацій підприємствами або будь-якими іншим суб’єктом господарського життя не може заперечувати чи принижувати інтереси суспільства, тому що воно облігаційним кредитом фактично підносить ефективність і масштаби розширеного відтворення. Спираючись на раціональний характер кредитних відносин, Закон України надає право вільного випуску облігацій підприємствам усіх форм власності. Це особливо вигідно тим із них, які склалися як потужні виробники. Для них мобілізація додаткових коштів за допомогою емісії та розміщення своїх акцій стала б значно дорожчим джерелом.

Зокрема, за акціями потрібно сплачувати дивіденди їх власникам безстроково. Водночас випуск облігацій здійснюється на основі двох умов: по-перше, на заздалегідь зазначений термін часу, що встановлюється емітентом, виходячи з особливостей обороту свого капіталу і строків окупності фондів; по-друге, за твердо встановлену плату у вигляді фіксованого відсотка.

Якщо ж під впливом непередбачених чинників фінансове становище не дозволяє своєчасно виконати умови емісії, то емітент зобов’язаний за згодою власників замінити старі облігації на нові і за вищою ставкою відсотка. Так дії емітента називають конверсією облігації

. Вони підтверджують, що випуск і продаж облігацій відображають відносини позики з відстроченням платежу і безпосередньо пов’язані з кінцевими результатами діяльності підприємств. Від них залежать також доходи за облігаціями.

Провідними формами доходів власників стають такі надходження:

- Доходи у випадку продажу облігацій за більш високою ринковою ціною у вигляді курсової різниці;

- Доходи, що утворюються купівлею облігації з дисконтом (за ціною, що є нижчою від номіналу) та викупом її емітентом за номіналом після збігу терміну обертання;

- Доходи за умов конвертації облігації у акцію або за умов зменшення терміну обертання;

- Доходи у вигляді регулярних процентних (купонних) платежів.

Термінологічний словник

| Бони (облігації) |

– короткотермінові боргові зобовязання, що випускаються казначейськими, муніципалітетами або приватними фірмами як купівельний і платіжний засіб, що обертається на фондовому ринку. Бонами називають також і паперові грошові знаки, які вже вийшли з обігу і стали предметом колекціонування. |

| Курс облігації |

- фіксоване на певний період часу значення ринкової ціни облігації, що виражається у відсотках до номіналу облігацій. |

| Матьюріта |

- дата настання терміну погашення кредиту або облігації. |

| Облігації відкличні |

- облігації, які розміщуються, як правило, за вищою курсовою надбавкою на користь їх власників. Для відкличних облігацій властива залежність курсової ціни від терміну погашення: чим ближче до терміну погашення, тим менша ця надбавка. |

| Облігації державні |

- облігації десятків видів емісії з найрізноманітнішими строками і процентними строками і процентними ставками, що випускаються державними органами з метою мобілізації фінансових ресурсів для потреб держави. |

| Облігації з нульовим купоном (зеро-купон) |

- облігації, які на первинному ринку реалізуються з дисконтом, активно користуються на вторинному ринку зі скороченням розміру дисконту в міру наближення строку погашення. Фактична сплата відсотків за дисконтованими облігаціями відбувається на вторинному ринку внаслідок більш високої викупної ціни. |

| Облігації заставні |

- облігації, що забезпечені нерухомістю. Для емітента їх розміщення не створює проблем, але формує ризики для заставлених активів. |

| Облігації із змінюваним терміном заборгованості |

- облігації, що емітуються на умовах можливого скорочення терміну заборгованості з метою полегшення первинного розміщення або «поновлення фінансування». |

| Облігації конвертовувані |

- облігації, що у вказаний термін обмінюються на акції того ж емітента або на новий випуск його облігацій.

|

| Облігації корпоративні |

- облігації, емітентом яких виступають великі промислові і торгівельні корпорації, міжнародні економічні організації з метою мобілізації фінансових ресурсів. Їх купують кредитно-фінансові установи,інвестиційні банки, страхові компанії, пенсійні фонди тощо. |

| Облігації муніципальні |

- облігації, які випускаються місцевими органами влади і визначаються вищою дохідністю від інших видів облігацій. Виділяють:

1) облігації з повним зобов’язанням;

2) облігації, забезпечені доходом від певного об’єкту;

3) облігації, які забезпечені спеціальним податком;

4) облігації державних органів для фінансування житлового будівництва;

5) промислові облігації;

6) доларові облігації.

|

| Облігації орендні |

- облігації, які викуповуються повністю одночасно на встановлену дату. |

| Облігації прибуткові |

- облігації емітента, що містять його зобовязання сплачувати відсотки тільки за наявністю прибутку. Дані виплати можуть носити кумулятивний характер, тобто несплачені відсотки нагромаджуються і підлягають сплаті в наступні роки. |

| Облігації, що приймають участь у прибутках |

- облігації, які дають право інвесторові на привласнення не лише фіксованого відсотка, а й на визначену частину у прибутках емітента.

|

| Облігаційна позика |

- метод мобілізації фінансових ресурсів шляхом випуску боргових зобов’язань у формі облігацій. |

| Облігація |

- цінний папір на пред’явника, боргове зобовязання, за яким кредитор отримує дохід, що сплачується йому у формі виграшу або шляхом оплати купонів. |

| Рентні облігації |

- облігації, які не передбачають наявності кінцевого терміну погашення. |

| Сері альні облігації |

- облігації, умовами випуску яких передбачена щорічна виплата частини боргу за тиражем і відповідне скорочення відсоткових платежів. |

| Ціна облігації викупна |

- ціна, за якою емітент викуповує облігацію після збігу терміну позики. |

Практична робота

| 1 |

3 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

| а |

в |

в |

а |

г |

в |

в |

б |

а |

в |

в |

в |

2. На ринку цінних паперів підприємство А пропонує облігації з номінальною вартістю по 10 тис. грн. на термін 2 роки із скидкою 10% від номіналу. Щомісячні виплати процентів складають 3% сплаченої частки облігації. Визначте щорічну дохідність облігації.

10 тис. х 0,1 = 1000 – сума скидки

10000 – 1000 = 9000 грн. – сума, яку сплатили за облігації

9000 х 0,03 = 270 грн. – дохід по облігаціях, який сплачується за 1 рік

270 х 2 = 540 грн. – дохідність облігації

5. Визначте ціну облігації, яка випущена номіналом 5000 грн. з купонною ставкою 20% річних і погашається через рік.

5000 х 0,2 = 1000 грн. – сума за купонною ставкою

5000 + 1000 = 6000 грн. – ринкова ціна облігації

6. Розкрийте економічне значення державних грошових лотерей.

Державна грошова лотерея – це лотерея, умови якої передбачають наявність призового фонду в обсязі неменше як 50% від суми отриманих доходів, а також відрахувань до державного бюджету України не менше як 30% від доходів, що залишаються у розпорядженні агента з проведення державної грошової лотереї після виплат призового фонду. Такі лотереї можуть випускати агенти, що мають видані Міністерством фінансів України відповідні свідоцтва про реєстрацію випуску та проведення державної грошової лотереї.Грошово-речові лотереї, як форма державного кредиту, мають тривалу історію. Вони досить активно використовувались в СРСР для поповнення доходів бюджетів. В Україні у 1998 р. була прийнята постанова Кабінету Міністрів України «Про сприяння розвитку державної системи лотерей в Україні», яка визначає умови і правила розповсюдження державних лотерей.

Так, встановлено, що призовий фонд державних лотерей повинен бути не меншим ніж 50 відсотків від суми отриманих доходів. Крім того, до Державного бюджету України перераховується 30 відсотків доходів, що залишаються після виплат призового фонду у розпорядженні підприємств, установ чи організацій, які одержали право на проведення державної грошової лотереї.

Лотерея може проводитися як із застосуванням лотерейних білетів, так і через електронне обладнання, використання якого дозволяє заміняти лотерейні білети іншими документами або в інший спосіб засвідчувати участь у грі та надавати право на одержання виграшу. Лотерейні білети виготовляються за ліцензією Міністерства фінансів України і є бланками документа суворої звітності.

Білети розповсюджуються при дотриманні принципу добровільності. Розповсюджувачам забороняється обумовлювати продаж окремих товарів та надання послуг обов'язковим придбанням лотерейних білетів. Контроль за дотримання правил розповсюдження лотерей покладено на Міністерство фінансів України. В тоталітарних економіках поширеною формою державного кредиту є використання державою для фінансування своїх потреб коштів державного позичкового фонду. Але в результаті відбувається заміщення фінансових ресурсів кредитними ресурсами, що є економічно недоцільним, тому що сприяє загостренню фінансової кризи і посиленню інфляції. На жаль, в сучасних складних умовах розвитку України ця форма державного кредиту активно використовується урядом через гострий дефіцит державних фінансових ресурсів.

7. Охарактеризуйте стан і перспективи зовнішніх державних позик в Україні.

Суми державних позик - державні кошти, оскільки держава може їх вільно використовувати і повністю ними розпоряджатися, однак за своїм фінансовим і економічним характером вони істотно відрізняються від постійних доходів, оскільки пов'язані з певними видатками: відшкодуванням вартості державного цінного папера; виплатою процентів за державними позиками тощо.

До фінансових кредитів належать позики Міжнародного валютного фонду (МВФ), Світового банку (кредити МБРР), Європейського союзу, Європейського банку реконструкції та розвитку (ЄБРР) і Японії. Кредити МВФ спрямовуються Національному банку України. Вони призначені для стабілізації грошово-кредитної системи, підтримки платіжного балансу та поповнення валютних резервів НБУ.

Державні запозичення є одним із ключових інструментів у системі бюджетних важелів впливу на економічні процеси як додатковий ресурс, що держава мобілізує для вирішення пріоритетних завдань, так і з позиції наслідків дефіцитного фінансування, у розрізі його джерел, на поведінку економічних агентів та економіки загалом.

Зовнішні державні позики переважно використовувались на поточні потреби держави. Це забезпечення стабільності функціонування грошово-кредитної системи, підтримка державного бюджету та здійснення так званого «критичного імпорту» – переважно енергоресурсів. І тільки невелика їх частина спрямовувалась безпосередньо на розвиток економіки. У той же час значна питома вага реструктуризованої в державний борг поточної заборгованості, головним чином за поставлені енергоресурси, свідчить про необхідність збільшення асигнувань на структурну перебудову та технічне переозброєння економіки насамперед з метою скорочення споживання енергоресурсів.

Нестача валютних коштів є причиною ускладнень щодо розрахунків по зовнішніх боргових зобов’язаннях, у тому числі й виникнення зовнішніх поточних неплатежів України – за енергоресурси, кредиторської заборгованості суб’єктів підприємницької діяльності перед зарубіжними партнерами та інших. Одночасно ці неплатежі є своєрідною вимушеною підтримкою платіжного балансу.

Стратегія зовнішнього позичання повинна бути складовою частиною загальнодержавної стратегії економічного розвитку. Визначення її напрямів та обсягів має поєднуватись з прогнозом ВВП та визначенням стратегічних напрямів бюджетної, цінової, валютної політики, станом і прогнозом платіжного балансу та іншими чинниками.

Повна відмова від державного запозичення, як внутрішнього, так і зовнішнього, неможлива, оскільки потрібно забезпечувати обслуговування й погашення вже нагромадженого зовнішнього боргу, підтримувати платіжний баланс, зберігати й нагромаджувати валютні резерви, які є джерелом фінансування економічного зростання.

Важливим у розробленні стратегії державних запозичень є врахування реальних потреб економіки в дефіцитному фінансуванні. Збереження високих темпів зростання ВВП надає змогу уряду відмовитись від широкого використання дефіцитних інструментів фінансування державних видатків, а отже, від збільшення рівня державного боргу, як це традиційно відбувається у більшості країн світу.

Особливістю вітчизняної економіки, як і багатьох інших країн, що перебувають на етапі структурних реформ, є нагальна потреба здійснення інвестицій, зокрема й за рахунок державного бюджету. За умов наявних викликів, таких як зношеність інфраструктури й основних фондів, найвища у світі енергоємність продукції, ріст цін на енергоносії, потреба формування другого рівня пенсійної системи, державні запозичення мають бути допоміжним інструментом вирішення зазначених вище проблем.

Дієвим важелем підвищення спрямованості боргової політики України на завдання економічного розвитку може стати інституційне розмежування запозичень, отримуваних з метою обслуговування і погашення державного боргу, та запозичень на завдання розвитку. З цією метою варто здійснити виведення бюджетних видатків розвитку в окремий розподіл бюджету, виконання якого знаходитиметься у компетенції Державного банку реконструкції та розвитку. Останній матиме змогу залучати для фінансування проектів загальнодержавного значення кошти від реалізації облігацій внутрішньої та зовнішньої державної позики, а також залучати гарантовані кредити. Такий механізм дасть змогу:

Перевести фінансування частини видатків розвитку на кредитну основу; забезпечити довготермінове фінансування державних інвестицій програм на основі Програми державних інвестицій;

3. Забезпечити контроль за цільовим характером та ефективністю реалізації гарантованих державою кредитів;

4. Узгодити та контролювати реалізацію бюджетних інвестиційних програм, які тепер здійснюють за рахунок спеціального фонду бюджету;

5. Сформувати, з використанням ринкових інструментів оцінки ефективної вартості запозичень, оптимальний обсяг державних запозичень понад потреби, зумовлені потребою обслуговування державного боргу.

8. Визначте ціну облігації підприємства, що випущена терміном на 2 роки, номіналом 1000 грн. купонна ставка облігації – 10%. Дисконтна ставка – 15%. Видатки сплачуються щорічно.

10000 х 0,1 = 1000 грн – сума за купонною ставкою облігації

10000 х 0,15 = 1500 грн – сума за дисконтною ставкою облігації

10000 + 1000 х 2 – 1500 х 2 = 9000 грн – ціна облігації підприємства.

9. Обчисліть ціну облігації підприємства, що випущена терміном на 2 роки, номіналом 1000 грн. Купонна ставка облігації - 20%. Дисконтна ставка – 10%. Відсотки за облігацію сплачуються щорічно.

1000 х 0,2 = 200 грн - сума за купонною ставкою облігації

1000 х 0,1 = 100 грн - сума за дисконтною ставкою облігації

1000 + 200 х 2 – 100 х 2 = 1200 грн - ціна облігації підприємства.

|