Классификация банковского финансирования по видам

банковских валют.

Банковское финансирование может осуществляться в национальной и иностранной валютах. Соответственно, различают национальное, иностранное и евровалютное (оффшорное) банковское финансирование, которое может быть реализовано во всех четырех ранее приведенных формах.

Если фирма получает кредитование от национального банка в иностранной валюте, речь идет о внутреннем валютном финансировании: например, российский банк предоставил кредит российской фирме в долларах США. Если фирма получает финансирование от иностранного банка в его национальной валюте, то речь идет об иностранном кредитовании: к примеру, немецкая фирма получила кредит от английского банка в фунтах стерлингов. Если фирма получает финансирование от иностранного источника в валюте третьей страны, то речь идет о евровалютном финансировании: например, компания из Великобритании получает кредит от банка США в немецких марках.

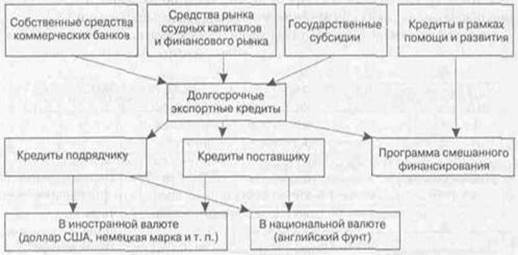

Структура валютно-финансовых рынков представлена на рис. 1.

Рис 1. Структура валютно-финансовых рынков

При предоставлении крупных кредитов банки обычно объединяют свои ресурсы, чтобы предоставить кредит крупному корпоративному заемщику и снизить возникающие при этом риски.

В целом, иностранное банковское финансирование встречается крайне редко и имеет высокую стоимость. Наиболее дешевым, и, соответственно, наиболее распространенным в современных условиях является евровалютное финансирование. Широкое распространение в мире получили евровалютные кредиты.

Общая характеристика еврокредитов

Еврокредиты — краткосрочные или среднесрочные банковские кредиты в евровалюте, предоставляемые на базе корректируемых плавающих (roll over — ролловерных) процентных ставок за пределами страны, в валюте которой открыт кредит.

Сумма кредитов обычно колеблется в размерах от 100 до 500 млн долларов США при пересчете в валюту займа, хотя сумма займа может сильно различаться в каждом конкретном случае. Кредиты чаще всего предоставляются в долларах США, японских иенах, немецких марках, английских фунтах стерлингов, швейцарских франках, евро и других свободно конвертируемых валютах. Процентная ставка зависит от ведущей ставки еврорынка (по доллару США используется ставка ЛИБОР), кредитного рейтинга компании-заемщика, характера займа, ситуации на страновом рынке и других факторов.

Реклама

Данные кредиты доступны только крупным компаниям, хорошо известным мировому сообществу, а также крупным коммерческим банкам, центральным банкам стран и правительствам. Они представляют собой очень гибкие финансовые инструменты с широким выбором форм их использования.

Еврокредиты предоставляются в виде синдицированных еврокредитов и в виде кредитов с оговоркой о валютном опционе.

При предоставлении синдицированного кредита выбирается управляющий банк, который формирует банковский синдикат и определяет условия кредита вместе с заемщиком. Члены синдиката берут на себя обязательства по предоставлению заемщику частей кредита. При этом кредитные риски для каждого конкретного банка резко снижаются.

При использовании еврокредитов с оговоркой о валютном опционе, заемщику при наступлении срока платежа предоставляется право выбора валюты (или валют) погашения долга. В этом случае заемщик избегает валютного риска, так как доходы и затраты его будут выражены в одной и той же валюте.

Крупнейшими российскими заемщиками, выступающими на мировом рынке, до 1998 г. являлись российские банки. Они привлекали синдицированные кредиты в больших объемах. За этот период российскими банками было получено кредитов на сумму приблизительно 1710 млн долларов США. Самый крупный кредит был получен Центральным банком РФ в конце 1997 г. на сумму 225 млн долларов США с премией к ЛИБОР в 2% годовых.6

Банковские займы часто оказываются невыгодными для заемщика, так как имеют относительно высокую стоимость. У международного финансового менеджера есть возможность в этом случае прибегнуть к краткосрочному небанковскому иностранному или евровалютному финансированию, размещая на финансовых рынках свои коммерческие бумаги.

|