Развитие рынка ипотечного кредитования в Республике Беларусь

Выполнила студентка 3 курса ИЭф

10 группы

Ястремская Я.Г.

Минск, 2010

Сегодня ипотека становится важным фактором экономической и социальной жизни как в Беларуси, так и во всем мировом сообществе. Принятие Закона “Об ипотеке”, ипотечный кризис, вызвавший глобальное финансовое потрясение, — вот лишь некоторые свидетельства необычайной актуальности данной проблемы.

Название "ипотека" (от греческого hypoteke - залог) впервые появилось в Греции в начале VI в. до н.э. и было связано с обеспечением ответственности должника кредитору определенными земельными владениями. При оформлении этого обязательства на границе принадлежащей заемщику земельной территории ставился столб с надписью о том, что указанная собственность служит обеспечением претензии кредитора к поименованной сумме. На таком столбе, получившем название ипотеки, отмечались все поступившие долги собственника земли. Позже для этого были заведены ипотечные книги, в которых отражались юридические отношения всех лиц, имеющих право на недвижимость.

Ипотечные книги обеспечивали гласность и прозрачность сделки. Они были столь авторитетны, что даже суд не принимал к производству иски, не учтенные в этих книгах. Это обстоятельство выгодно отличало их от организации залоговых отношений в дореволюционной России, где значительная часть актов владения землей или недвижимым имуществом отражалась в печатных изданиях.

В широком смысле ипотека означает юридически правовую систему, включающую порядок определения состояния владения недвижимостью и долгов по ней последовательно на каждый конкретный момент. При наличии ипотечной системы, позволяющей четко установить достоверность прав владельцев на определенную недвижимость, создаются условия для надежного предоставления им долгосрочного кредита под залог этой недвижимости. Право кредитора распорядиться по своему усмотрению недвижимостью заемщика в случае невыполнения им обязательств по возврату ссуд - лучшая гарантия обеспеченности кредита и исключительное свойство ипотеки.[1]

В странах с развитыми рыночными отношениями практикуются разнообразные виды ипотечных кредитов. В Западной Европе до 70% всех видов кредитов выдается под залог недвижимости. Под объектом залога при ипотечном кредитовании имеется в виду недвижимое имущество, служащее обеспечением обязательств заемщика, под объектом кредитования - конкретная цель, для достижения которой предоставляется ссуда.

Реклама

В нашей стране Закон «Об ипотеке» определяет ипотеку как залог недвижимого имущества (земельных участков, капитальных строений (зданий, сооружений) и др.) и иного имущества, приравненного законодательными актами к недвижимым вещам. В то же время существуют объекты, не обладающие объективными признаками недвижимости, - в ГК и иных законодательных актах (законах РБ, декретах и указах Президента) их правовой статус приравнивается к недвижимости. К ним относятся предприятия как имущественный комплекс, подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты.

Для большинства населения ипотечное кредитование является одним из немногих способов решения главной проблемы - жилищной проблемы. При ипотечном кредитовании займы предоставляются, как правило, на длительный срок - 10-25 лет (до 50 лет). Процентная ставка по ипотечному кредиту ниже, чем по другим кредитным продуктам банков. Заемщик ипотечного кредита должен иметь в наличии так называемый «первоначальный взнос» — часть стоимости недвижимости, приобретаемой на средства ипотечного кредита (хотя в некоторых банках это условие не обязательно) [2]. Размер первоначального взноса обычно влияет на срок и процент по кредиту и варьируется 0 % до 70 % стоимости ипотечной недвижимости. Банк выдвигает к заемщику ипотечного кредита ряд специальных требований: о подтверждении дохода, о наличии непрерывного стажа работы и пр. Обязательными участниками ипотечного кредитования являются страховые и оценочные компании, которые обеспечивают безопасность сделки. Погашение ипотечного кредита осуществляется, как правило, равными ежемесячными платежами — аннуитетами. Сумма аннуитета вычисляется по следующей формуле:

, где

A — сумма аннуитета, S — сумма кредита, p — процентная ставка за период в долях, n — количество периодов.

Длительный срок растягивает погашение кредита во времени, уменьшая таким образом размер ежемесячных выплат. При этом купленное жилье служит в качестве обеспечения займа (залога). В случае неуплаты займа собственность изымается банком и продается, чтобы полностью расплатиться за кредит. Ставка процента по ипотечному кредиту небольшая (от 4 до 12% годовых в экономически развитых странах), что объясняется наличием надёжного обеспечения.

Реклама

Целесообразность использования заемного капитала при совершении операций с недвижимостью можно рассмотреть как с позиции заемщика, так и с позиции кредитора.Привлечение заемного капитала при покупке недвижимости позволяет:

• заемщику:

а) приобрести объект, стоимость которого может существенно превышать размер собственного капитала;

б) повысить уровень диверсификации инвестиционного портфеля путем вложения в другие объекты недвижимости или иные инвестиционные инструменты за счет капитала, высвобождающегося при использовании кредита;

в) приобретать недвижимость в рассрочку, выплачивая кредитору причитающиеся ему суммы из дохода, приносимого объектом недвижимости;

г) получать более высокую ставку дохода на собственный капитал при выборе благоприятных условий финансирования и качественном управлении капиталом;

• кредитору:

а) контролировать кредитуемый объект в течение всего срока погашения задолженности;

б) длительная физическая и экономическая жизнь недвижимости является основой возврата суммы основного долга и причитающихся процентов,

в) обязательная государственная регистрация прав на недвижимость, а также сделок с ней, включая ипотеку, служит юридической гарантия исполнения договорных обязательств заемщиком;

г) гибкая система составления кредитного договора, возможность включения в него особых условий позволяют кредитору своевременно реагировать на уровень рыночной доходности, изменение финансовой устойчивости заемщика, оказывать влияние на возможность перепродажи кредитуемого актива до истечения срока погашения долга;

д) оформление «закладной» по предоставленным ипотечным кредитам позволяет банку пускать «закладные» в обращение и пополнять свои кредитные ресурсы. В большинстве развитых стран приобретение объектов недвижимости осуществляется с привлечением долгосрочного заемного капитала в форме ипотечного кредита[3, 168c.]

Однако существует принципиальная проблема - реализация предмета залога в случае неисполнения должником обеспеченного ипотекой обязательства («обращение взыскания»). Например, воФранции для того, чтобы реализовать свое право на заложенную недвижимость, кредитору требуется в среднем 4 года. Только четкая и понятная процедура обращения взыскания «заставляет» должника должным образом исполнять взятые на себя обязательства.[2, 6c.]

Договор ипотеки - это фактически долговременная, часто на два-три десятка лет, программа согласования усилий договаривающихся сторон по достижению взаимовыгодных интересов. Для кредитора эти интересы заключаются в долгосрочном получении дохода на ссуженные денежные ресурсы и гарантии их возвратности за счёт надёжного обеспечения - недвижимости. Для заёмщика-залогодателя - это возможность получить недорогой долгосрочный инвестиционный кредит на приобретение или развитие своей недвижимости, которая сама является обеспечением выполнения взятых на себя заёмщиком обязательств. Причём во владение приобретённой недвижимости он вступает сразу же после оформления нужной документации по кредиту и залогу.

Характерными принципами ипотечного кредитования являются:

- оставление заложенного имущества в руках должника, который сам использует это имущество по прямому назначению или в целях, оговоренных в договоре. То есть должник сохраняет своё право собственности на заложенное имущество;

- защита интересов кредитодателя в сохранности закладываемой недвижимости по стоимости и функциональной пригодности;

- обязательность официальной регистрации залога уполномоченными на то органами власти или организациями;

- большая долгосрочность кредита (наиболее распространенные сроки в Европе - 7-10-15 лет, в США - 20-25-30 лет, в России - 5-10 лет), обратно пропорциональная стабильности экономики и уровню инфляции в стране, хотя, здесь сильно влияние сложившейся в той или иной стране ипотечной практики;

- принцип обязательности ипотеки для любого нового собственника заложенного имущества;

- принцип старшинства, когда удовлетворяются в первую очередь требования по погашению долгов более ранних кредитов;

- гласность ипотеки, реализуется возможностью ознакомления каждого заинтересованного лица с данными официальной регистрации ипотеки при предъявлении документов и аргументированной мотивации заинтересованности в данной информации;

- отнесение затрат по организации ипотечного кредитования на её клиентов.

Ипотечное кредитование выполняет следующие основные экономические функции:

- финансового механизма привлечения инвестиций в сферу жилищного

строительства;

- обеспечения благоприятных условий гарантированного возврата заёмных средств;

- стимулирования оборота и перераспределения недвижимого имущества, когда иные способы (прямая купля-продажа и др.) экономически затруднены вследствие массовой недостаточной платежеспособности граждан.

Различают две системы ипотечного кредитования: двухуровневую (американскую) и одноуровневую (европейскую). У каждой системы есть свои достоинства и недостатки, и их формирование происходило безотрывно от культурного и исторического развития конкретных стран.

При двухуровневой системе ипотечные кредиты на первичном рынке переуступаются специально созданным ассоциациям (агентствам). Это продиктовано особенностями англо-американской системы права. Основными задачами названных структур являются привлечение ресурсов в жилищную сферу, выпуск под гарантии государства ценных бумаг, размещение их среди инвесторов, формирование рынка ипотечных кредитов и ценных бумаг. Банк в двухуровневой системе выполняет за соответствующую плату только функции по выдаче и обслуживанию кредитов. Аналогичная двухуровневая система внедряется в Российской Федерации (рис.1).

Ипотечное кредитование

Залог

Ипотечный кредит Ипотечный кредит

1ый уровень

Уступка прав Погашение 2ой уровень

требования по кредита

кредиту

Выкуп

кредита

Гарантии

Рис.1- Двухуровневая модель ипотечного кредитования

При одноуровневой системе ипотечный банк, выдавший кредит, самостоятельно рефинансирует ипотечные кредиты за счет выпуска ценных бумаг (облигаций) обеспеченных пакетом закладных. Эти ипотечные облигации имеют высокую степень надежности, так как обеспечиваются залогом недвижимого имущества и поэтому пользуются большим спросом у среднего класса. Ипотечные банки при одноуровневой системе являются особыми кредитными институтами, которые, как правило, имеют форму акционерного общества и выполняют, кроме свойственных банкам функций, еще и функции, характерные ассоциациям при двухуровневой системе. Согласно принятой в РБ концепции жилищного ипотечного кредитования наиболее приемлемым является одноуровневая система (рис.2) [2,9 c.]

Краткосрочный кредит

на строительство

и и

Выплачивает кредит Выплачивает кредит

ПокупаетПродает

жилье жилье

ипотечный кредит

выплачивает кредит

Рис.2 – Одноуровневая модель ипотечного кредитования

Используемые на практике многочисленные виды ипотечных кредитов можно сгруппировать по различным классификационным признакам [3, 169 c.]

• характеру участия в инвестиционном процессе;

• стабильности процентной ставки по кредиту;

• стабильности величины взноса в погашение обязательств;

• участию кредитора в текущих доходах и приросте стоимости - капитала инвестора;

• способу финансирования перепродажи;

• порядку погашения долга и уплаты процентов;

• назначению кредитуемого объекта.

Для целей оценки особенно важен график погашения кредита и уплаты процентов в течение анализируемого периода.

Все ипотечные кредиты делятся на кредиты с постоянными и переменами платежами.

Кредиты с постоянными платежами-

самоамортизирующиеся кредиты, по которым предусматривается погашение долга и процентов равновеликими суммами.

Кредиты с переменными платежами - кредиты, по которым величина расходов по обслуживанию долга с годами меняется под влиянием разных факторов (периодическое изменение процентной ставки, характер списания основного долга, порядок уплаты процентов, способ участия кредитора в доходах инвестора).

Кредиты с «шаровым» платежомпредполагают погашение всего или большей части долга в конце срока кредитования одним или несколькими платежами. К ним относят кредиты:

• по которым предусмотрено в период кредитования частичное погашение долга с уплатой процентов, а в конце срока «шаровый» платеж;

• с уплатой только начисленных процентов и в конце срока «шаровый» платеж;

• по которым «шаровый» платеж включает основной долг и сумму накопленных за период кредитования процентов;

Кредиты с пропорциональным погашением полученного займа и уплатой процентов наостаток долга:

• с постоянным пропорциональным погашением долга;

• в первые годы уплачивается только сумма процентов, а в оставшийся период происходит равномерное погашение долга с уплатой соответствующих процентов.

Кредиты с участиемпредусматривают участие кредитора в потоке доходов, генерируемых недвижимостью. Возможно участие кредитора:

•в текущем потоке дохода, который предполагает, что сверх погашаемой части кредита и суммы процентов будет уплачена некоторая сумма, называемая «кикером». Эта сумма определяется либо как фиксированная часть потока доходов, либо в процентах к чистому операционному доходу или денежным поступлениям;

•в выручке от продажи недвижимости, называемой участием в приросте стоимости.

Кредиты с меняющейся процентной ставкой,позволяющие уменьшить риск долгосрочного кредитования, поскольку дают возможность адекватно реагировать на изменение рыночной ставки доходности. Изменение ставки может осуществляться следующим образом:

• индексирование процентной ставки в соответствии с состоянием рынка, предусматривающее максимальную и минимальную границы новой ставки;

• пересмотр процентной ставки через заранее установленные промежутки времени («канадский ролл-овер», переговорная ставка).

В зависимости от способа финансирования перепродажи недвижимости различают первую, завершающую и принятую ипотеки.

Первая ипотека - кредит, предоставляемый для финансирования объекта недвижимости, не обремененной обязательствами. Она используется при покупке объекта, который раньше не кредитовался, и если недвижимость имеет ипотечную задолженность. В последнем случае ранее полученный кредит должен быть погашен продавцом из цены перепродажи. Новый собственник покупает объект недвижимости за счет собственного капитала и заемного капитала, получаемого под залог объекта недвижимости. Получаемый кредит имеет статус первой ипотеки.

Принятая ипотекавозникает, если покупатель принимает обязательства по ипотечному кредиту, ранее выданному продавцу.

Завершающаяся, или младшая, ипотека- кредит, предоставляемый продавцом или третьей стороной, при наличии первой закладной. Данный вид ипотеки используется, если покупатель сохраняет ранее полученный ипотечный кредит либо при недостаточности собственного капитала Предоставление младшей ипотеки продавцом происходит в том случае, если покупатель не может получить кредит в банке на приемлемых условиях.

На рынке долгосрочного ипотечного кредитования действуют следующие основные участники [2, 10 c.]:

1.Заёмщики - физические лица, заключившие договоры с банками

(кредитными организациями) или договоры займа с юридическими лицами

(некредитными организациями), по условиям которых полученные в виде

кредита средства используются для приобретения жилья.

2.Продавцы жилья - физические и юридические лица, продающие

жилые помещения, находящиеся в их собственности или принадлежащие

другим физическим и юридическим лицам, по их поручению.

3.Кредиторы - банки (кредитные организации) и иные юридические

лица, предоставляющие заёмщикам в установленном порядке ипотечные

кредиты. Основными функциями кредитора являются: предоставление ипотечного кредита на основе оценки платёжеспособности и кредитоспособности заёмщика, оформление кредитного договора (договора займа) и договора

об ипотеке, обслуживание выданных ипотечных кредитов.

4.Операторы вторичного рынка ипотечных кредитов (агентства по ипотечному жилищному кредитованию) - специализированные организации, осуществляющие рефинансирование кредитов, выдающих долгосрочные ипотечные жилищные кредиты населению. К основным функциям операторов вторичного рынка относятся: рефинансирование кредиторов на основе установленных нормативов и требований, предъявляемых к процедурам ипотечного кредитования: выпуск эмиссионных ипотечных ценных бумаг, привлечение средств инвесторов в сферу жилищного кредитования; оказание кредиторам содействия во внедрении рациональной практики проведения операций ипотечного кредитования и в разработке типов ипотечных кредитов, более доступных для заёмщиков и менее рискованных для кредиторов.

5. Органы государственной регистрации прав на недвижимое имущество и сделок с ними. Основными функциями этих органов являются: регистрация сделок купли-продажи жилых помещений, оформление перехода прав собственности к новому-собственнику; регистрация договоров об ипотеке и права ипотеки; хранение и предоставление информации по правам собственности и обременению залогом жилья всем участникам ипотечного кредитования.

6. Страховые компаний - осуществляют имущественное страхование (страхование заложенного жилья), личное страхование заёмщиков и страхование гражданско-правовой ответственности участников ипотечного рынка.

7. Оценщики - юридические и физические лица, имеющие право на осуществление профессиональной оценки жилых помещений, являющихся предметом залога при ипотечном кредитовании.

8. Риэлторские фирмы - юридические лица, получившие лицензии как профессиональные посредники на рынке купли-продажи жилья. К функциям риэлторов относятся: подбор вариантов купли-продажи жилья; помощь в заключении сделок купли-продажи; организация продажи жилья по поручению других участников рынка жилья; участие в организации проведения торговпо реализации жилья, бывшего в залоге, на которое судом обращено взыскание.

9.Инвесторы - юридические и физические лица, приобретающие ценные бумаги, обеспеченные ипотечными кредитами, эмитируемые кредиторами или операторами вторичного рынка. К их числу относятся инвестиционные банки, пенсионные фонды, страховые компании, паевые инвестиционные фонды и др.

10.Инфраструктурные звенья системы ипотечного кредитования - нотариат, паспортные службы, органы опеки и попечительства, юридические

консультации и т.д., обеспечивающие юридическое сопровождение сделок с

жилыми помещениями, регистрацию граждан по месту жительства, защиту

прав несовершеннолетних и недееспособных граждан при заключении сделок с недвижимостью.

Стандартная процедура получения ипотечного кредита состоит из следующих основных этапов:

1.Предварительная квалификация заёмщика - заёмщик должен получить всю необходимую информацию о кредиторе, об условиях предоставления кредита, о своих правах и об обязанностях при заключении кредитной сделки.

2.Оценка кредитором вероятности погашения ипотечного кредита и определение максимально возможной суммы ипотечного кредита с учётом доходов заёмщика, наличие у него собственных средств для первоначального взноса и оценки предмета ипотеки. При положительном решении кредитор рассчитывает сумму кредита и другие важные условия договора.

3.Подбор квартиры, соответствующей финансовым возможностям заёмщика и требованиям кредитора.

4.Оценка жилья с целью определения его рыночной стоимости. После подбора квартиры для покупки в кредит оценщик осуществляет независимую оценку выбранного заёмщиком жилья, а кредитор соотносит её с размером выдаваемого кредита.

5.Заключение договора купли-продажи квартиры между заёмщиком и продавцом жилья и кредитного договора между заёмщиком и кредитором, приобретение жилья заёмщиком и переход его в залог кредитору по договору об ипотеке или по закону.

6.Проведение расчётов с продавцом жилого помещения - заёмщик осуществляет оплату стоимости жилого помещения по договору купли-продажи, используя сумму первоначального взноса и средства кредита. Целесообразно, чтобы кредитор полностью контролировал процесс расчётов по договору купли-продажи.

7.Страхование предмета ипотеки, жизни заёмщика, а также прав собственника на приобретаемое жильё.

Решение о привлечении ипотечного кредита принимается на основе определения эффективности использования заемных средств в инвестиционном процессе, что требует анализа таких факторов, как:

•процентная ставка по кредиту;

• срок займа;

• порядок погашения;

• сумма ипотечного кредита;

• финансовый левередж;

• особые условия кредитования.

Процентная ставка по кредиту, срок кредитования и порядок погашения воздействуют на величину ипотечной постоянной. Меняя один из параметров (процентную ставку или срок), заемщик может существенно снизить величину ежегодных выплат банку, однако это приведет к увеличению общей суммы процентов, которую уплатит заемщик за весь период кредитования. Важнейшим фактором, определяющим эффективность использования инвестором заемных средств, является уровень финансового левереджа (рычага).

Использование заемного капитала целесообразно, если он обеспечивает более высокую ставку доходности собственного капитала [3, 172 c.].

Разница между чистым операционным доходом и расходами по обслуживанию долга является денежными поступлениями,

отражающими величину дохода, получаемого инвестором:

ДП=ЧОД - РОД

где,

ЧОД - чистый операционный доход;

РОД - годовые расходы по обслуживанию долга;

ДП - денежные поступления на собственный капитал инвестора.

Сумма собственных средств инвестора и ипотечного кредита должна соответствовать стоимости недвижимости:

Сн= ИК + СК

где,

Сн- стоимость недвижимости;

ИК- ипотечный кредит;

СК- собственный капитал инвестора.

Ставка доходности недвижимости,

paccчитываемая как отношение чистого операционного дохода к стоимости недвижимости или сумме ипотечного кредита и собственного капитала инвестора:

Rн=ЧОД/Сн

Ставка доходности на собственный капиталопределяется как отношение денежных поступлений к величине собственного капитала, вложенного инвестором в недвижимость:

Rск=(ЧОД-РОД)/СК

Финансовый левередж считается нейтральным, если ставка доходности недвижимости равна ставке доходности собственного капитала инвестора RH = R

CK . Финансовый левередж оценивается как отрицательный, если RH > R

CK. Финансовый левередж является положительным и характеризует эффективное использование заемных средств, если RH < R

CK.

Мировой опыт показывает, что, как правило, ипотека неразрывно связана с решением социальных задач, прежде всего с обеспечением граждан той или иной страны качественным и современным жильем. Ипотечное кредитование выступает также одним из эффективных инструментов мобилизации внутренних источников финансирования, прежде всего сбережений граждан, вовлекая их в хозяйственный оборот страны, заставляя работать на решение необходимых социально-экономических задач.

Рассматривая основные теоретические аспекты понятия «ипотека» можно сделать вывод о том, что залог недвижимости является одним из наиболее надежных способов обеспечения кредитных обязательств, успешно применяется в качестве правового института, на котором базируется система долгосрочного ипотечного кредитования. Создание в Республике Беларусь такой системы послужит одним их важнейших источников инвестиций для всех отраслей экономики.

В большинстве стран формирование системы долгосрочного ипотечного кредитования начинается, как правило, с организации жилищной ипотеки. По такому же пути идет и Республика Беларусь, определив в качестве приоритетов создание элементов системы и принятие нормативных правовых актов, обеспечивающих развитие ипотечного кредитования жилищного строительства. Необходимо учитывать и политический аспект жилищной ипотеки. Так, Гарольд Белман, один из известных общественных деятелей Англии, еще в 1927 г. отмечал, что «выгоды, проистекающие из жилищной собственности, имеют не только материальное, но также этическое и моральное значение. Мысли человека, у которого есть что защищать и улучшать естественным образом поворачиваются в направлении стабильного, законного и экономически грамотного правительства»[4, 46 с.].

Жилищная проблема является одной из самых острых в нашей стране. Сегодня более 500 тыс. семей нуждаются в улучшении жилищных условий. Простой расчет показывает, что граждане, вступившие на учет в 2008 году, при существующих объемах и формах государственной поддержки и при нынешнем уровне средней заработной платы свою жилищную проблему смогут решить не ранее, чем через 15-20 лет. При этом есть все основания полагать, что бюджетные дотации и эмиссионное кредитование, за счет которых ранее осуществлялось строительство жилья, сегодня стали неподъемным бременем для белорусской экономики. В 2007 году за счет средств населении и организаций, включая кредиты, построено более 80% от введенных в действие домов. Таким образом, основной базой жилищного строительства стало внебюджетное финансирование.

Следовательно, ипотечное кредитование становится одним из важнейших условий для удовлетворения потребностей граждан в жилье. В связи с этим причины ипотечного кризиса в США, уроки и выводы из него представляют значительный интерес для участников и разработчиков как системы ипотечного кредитования строительства жилья в Республике Беларусь, так и недавно принятой программы строительства (реконструкции) доступного и комфортного жилья для граждан Беларуси.

И ученые, и практики сегодня едины в том, что ипотека в Беларуси должна развиваться. Основными предпосылками создания в Беларуси системы долгосрочного ипотечного кредитования является последовательное проведение государственной политики по созданию в стране системы залогового кредитования; сокращения бюджетного финансирования жилищного строительства, повышение доли жилья, возводимого за счет средств граждан; необходимость долгосрочного кредитования промышленности, сельского хозяйства, других отраслей экономики.

Ситуация, складывающаяся сегодня на рынке жилищного кредитования в нашей стране, абсолютно не похожа на ситуацию в США. Кризису в США подвергся рынок кредитов, выданных заемщикам с отсутствующей или плохой кредитной историей, практически без анализа их платежеспособности. Кроме этого, особенность американского рынка состоит в том, что в основном (на 60%) это рынок «перекредитования». То есть новые выдачи займов формируются, прежде всего, за счет рефинансирования ранее выданных кредитов.

Ипотечные кредиты без первоначального взноса в РБ не распространены. В основном банки выдают кредит на сумму не более 80- 90% от стоимости жилья. Программы без первоначального взноса и без подтверждения дохода есть, однако эти программы реализуются в основном на рынке потребительского кредитования.

Что касается использования в жилищном кредитовании плавающей процентной ставки (как в США), то следует отметить, что сегодня для белорусского рынка кредитования, в том числе кредитования строительства жилья под залог недвижимости, «плавающая» процентная ставка – новинка. Но кредиты с «плавающей» процентной ставкой распространены в Европейском союзе и США, поэтому можно предположить, что данный вид кредитования будет развиваться и в РБ.

В данный момент кредиты с «плавающей» процентной ставкой интересны достаточно состоятельным заемщикам, которые имеют другие средства для быстрого погашения кредита. Все эти люди близкие к финансовым кругам, хорошо ориентируются в макроэкономических показателях и поведении финансовых рынков. В связи с этим абсолютному большинству заемщиков можно посоветовать брать кредиты только с фиксированной процентной ставкой для того, чтобы рассчитать свои расходы.

Кризис такого масштаба, как в США, в ближайшее время нам не грозит еще потому, что ипотечное кредитование только начинает развиваться.

Таким образом, кризис в сфере ипотечного кредитования в США не повлияет на белорусскую кредитную систему, на белорусскую ипотеку.

Тем не менее мы должны обезопасить зарождающийся рынок белорусской ипотеки, чтобы не повторить историю американского кризиса из-за дефолта закладных. Для этого необходимо предпринимать гарантийные меры.

1. Целесообразно упростить процедуру продажи жилья;

2. Необходимо сформировать жилой фонд для отселения должников,

лишившихся ипотечного жилья;

3. Программа потребительского кредитования без первоначального взноса и без подтверждения дохода должны быть скорректированы с учетом опыта США;

4. С целью создания более благоприятной налоговой среды для развития ипотечного кредитования целесообразно в действующее налоговое законодательство внести дополнения, содержащие налоговые льготы для субъектов жилищной ипотеки ;

5. Крайне важным для развития ипотеки является наличие системы гарантии не только правовой, но и финансовой защиты проводимых операций.

В настоящее время нормативная правовая база Республики Беларусь, включающая главу 23 Гражданского кодекса Республики Беларусь "Обеспечение исполнения обязательств", Законы Республики Беларусь "О залоге", "Об ипотеке", другие законодательные и иные акты, регламентирует практически все вопросы правоотношений, связанных с ипотекой, и обеспечивает выполнение институтом залога недвижимости функции обеспечения исполнения обязательств. Однако действующих нормативных правовых актов для разработки и внедрения системы долгосрочного ипотечного кредитования недостаточно. Система законодательных и подзаконных актов, обеспечивающая массовое развитие данного вида кредитования, пока отсутствует.

Основным нормативно-правовым документом, регулирующим правоотношения при заключении ипотечной сделки является закон № 345-З «Об ипотеке» (далее Закон), подписанный Президентом РБ 20 июня 2008 г. (вступил в силу 27.12.2008). Принятие Закона было явлением необходимым и ожидаемым, так как действовавший много лет и применяемый в настоящее время институт залога не в полной мере отвечал системе обеспечения обязательств, как в предпринимательской сфере, так и используемый гражданами в гражданско-правовых отношениях[5, 6 с.].

Закон состоит из 13 глав, в которых сформулированы нормы, касающиеся:

- заключения договора об ипотеке,

- основных положений о закладной, прав обязанностей залогодателя и залогодержателя,

- переход прав на имущество по договору об ипотеке,

- передачи (уступки) прав по договору.

- залога закладной,

- обращения взыскания на имущество, являющееся предметом ипотеки,

- ипотеки земельных участков,

- ипотеки предприятий как имущественных комплексов, капитальных строений (зданий, сооружений), незавершенных законсервированных капитальных строений,

- ипотеки жилых домов, квартир.

Как гражданский кодекс РБ (далее - ГК), так и Закон предусматривает два способа возникновения залоговых отношений:

- договор,

- акт законодательства.

Возникновение ипотеки должно сопровождаться регистрацией договора ипотеки и регистрацией самого договора купли-продажи недвижимого имущества, если это предусмотрено законодательным актом. Государственная регистрация договора купли-продажи имущества в таком случае не может рассматриваться одновременно в качестве регистрации договора ипотеки. Ведь в данной ситуации между участниками сделки заключается именно договор купли-продажи, а не договор ипотеки. А сам факт нахождения недвижимости, проданной в рассрочку либо с отсрочкой платежа, в режиме ипотеки, не меняет правовой статус совершенной сделки. Договор об ипотеке также подлежит нотариальному удостоверению.

Закон уделяет большое внимание содержанию договора об ипотеке, учитывая его значимость для разрешения споров между сторонами и дальнейшего возможного обращения взыскания на предмет залога, обеспечивающего обязательства по кредитным договорам, договорам займа, купли-продажи, аренды, подряда и прочим договорам, в том числе из причинения вреда. В договоре указывается имущество, которое рассматривается в качестве предмета залога, его наименование, место нахождения, описание, стоимость, право, на основании которого оно принадлежит залогодателю, и наименование организации по государственной регистрации, осуществившей его регистрацию. При удостоверении права залогодержателя бездокументарной закладной в договоре об ипотеке указываются реквизиты его счета «депо». Ипотекой также обеспечиваются расходы залогодержателя на содержание и охрану предмета ипотеки, если такие условия заложены в договор. В договоре необходимо отражать и судьбу полученных в результате использования имущества, являющегося предметом ипотеки, плодов, продукции и доходов.

Особенностью ипотеки предприятий как имущественных комплексов, капитальных строений, незавершенных законсервированных капитальных строений является заключение договора с одновременной ипотекой земельного участка в рамках одного и того же договора, на котором находятся перечисленные объекты недвижимости и при условии, что земельный участок находится в частной собственности. Такое же правило установлено в отношении ипотеки земельного участка, заложенного для своевременного возврата банковского кредита. Указанные земельные участки могут передаваться в ипотеку только вместе с располагаемыми на них капитальными строениями. В обоих случаях помимо договора об ипотеке составляются дополнительные документы: копия земельно-кадастрового плана и акт инвентаризации, бухгалтерский баланс, заключение аудиторской организации о составе и стоимости предприятия, перечень всех долгов, характера, размера и сроков их требования. Кроме того, при ипотеке предприятий как имущественных комплексов необходимо соблюдать и дополнительные условия, предусмотренные и иными законодательными актами (например, Указ Президента РБ от 22.11.2000 №605 «О некоторых мерах по обеспечению государственных интересов при ипотеке предприятия»).

При заключении договора ипотеки земельных участков, находящихся в частной собственности, необходимо соблюдать специальные условия:

- предметом ипотеки не может быть земельный участок с расположенным на нем капитальным строением, если на это строение не может быть обращено взыскание по исполнительным документам,

- при оформлении ипотеки земельного участка для получения банковского кредита договор об ипотеке должен заключаться в письменной форме, быть зарегистрирован в территориальной организации по государственной регистрации по месту нахождения земельного участка, нотариально удостоверенным либо удостоверенным регистратором указанной территориальной организации, ели залогодателем является гражданин РБ,

- при указании в договоре стоимости принимаемого в ипотеку земельного участка она не может быть ниже его кадастровой стоимости,

- стоимость расположенных на земельном участке капитальных строений или незавершенных законсервированных капитальных строений не может быть ниже их стоимости, определенной рыночным методом.

Несмотря на наличие необходимой нормативной правовой базы, регулирующей ипотеку, рынок долгосрочных ипотечных кредитов в Республике Беларусь развивается медленно; долгосрочное ипотечное кредитование все еще не стало стабильным самостоятельным бизнесом для банков, хотя ипотека и представляет последним реальную возможность максимально защитить основную сумму долга и процентов по нему[6, 102 с.].

Главными причинами такого положения, на наш взгляд, следует считать:

- нерешенность ряда правовых и организационных вопросов;

- высокие кредитные риски;

- отсутствие долгосрочных дешевых кредитных ресурсов;

- недостаточно высокий уровень доходов;

- неразвитость инфраструктуры ипотечного рынка;

- отсутствие механизмов привлечения инвестиций для ипотечного кредитования.

Как правило, в большинстве стран формирование системы долгосрочного ипотечного кредитования начинается с организации жилищной ипотеки. По такому же пути идет и наша страна, определив в качестве приоритетов создание элементов системы и принятие нормативных правовых актов, обеспечивающих развитие ипотечного кредитования жилищного строительства. При правильной организации ипотека превращается в самофинансируемую систему, которая служит мощным фактором формирования рынка жилья и обеспечивает его функционирование.

Основными принципами формирования системы долгосрочного ипотечного кредитования в Республике Беларусь должны стать осуществляемые одновременно разработка нормативной правовой базы ипотеки и предоставление доступа участникам ипотеки к дешевым долгосрочным кредитным ресурсам. В последующем требуется обеспечить защиту интересов кредитора и заемщика посредством страхования, специальных государственных гарантий, отлаженной процедуры обращения взыскания на заложенное имущество, создать необходимые элементы рынка долгосрочного ипотечного кредитования, обеспечить приоритетное развитие ипотечного кредитования жилищного строительства и сельского хозяйства.

Дешевыми долгосрочными кредитными ресурсами могут стать денежные средства пенсионного и иных фондов, средства от обязательного государственного страхования личности, имущества и ответственности, средства страховых фондов банков, страховые резервы страховых организаций и т.п. Речь идет о денежных средствах, которые должны приносить доход, но которые можно вкладывать только в финансовые операции, характеризующиеся низким уровнем риска. Это позволит участникам ипотечного кредитования получить доступ к инвестициям, а кредиторам гарантирует возможность обязательного возврата своих денежных средств.

Построение в Беларуси системы долгосрочного ипотечного кредитования возможно только при последовательном, единообразном нормативном закреплении принципов ипотечного кредитования в законодательных и подзаконных актах, касающихся тех или иных аспектов ипотеки.

В ближайшее время необходимо разработать механизм действия ипотеки. Это потребует введения правового регулирования института ипотечных банков и ипотечных облигаций (закладных листов), оценки недвижимости, обращения взыскания на заложенное недвижимое имущество, выселения из заложенных жилых помещений, страхования, льготного налогообложения. Также возникает необходимость разработать новые нормативные правовые акты министерств и ведомств, внести изменения и дополнения в действующие акты.

Наличие налоговых льгот, связанных с долгосрочным ипотечным кредитованием, на наш взгляд, следует рассматривать в качестве действенного экономического фактора, стимулирующего со стороны государства развитие первичного ипотечного рынка. Такие льготы позволяют существенно увеличить доступность долгосрочных ипотечных кредитов для населения и юридических лиц, повысить заинтересованность банков в их выдаче и обслуживании.

Ипотечное кредитование, отметим, способствует повышению налоговой дисциплины граждан. Это объясняется тем, что одним из основных требований банков при выдаче ипотечных кредитов является официальное документальное подтверждение платежеспособности заемщика, в том числе путем предъявления налоговой декларации (справки из налоговых органов об уплате налогов).

Таким образом, широкое распространение ипотечного кредитования будет способствовать повышению сбора налогов за счет более полного декларирования физическими лицами своих доходов, увеличения объемов сделок, расширения налогооблагаемой базы. Это позволит не только компенсировать потери от налоговых льгот, но и обеспечить прирост налоговых сборов.

Крайне важным для развития ипотеки является наличие системы гарантий, как правовой, так и финансовой защиты проводимых операций. Речь идет о страховании в обязательной или добровольной форме имущества, предоставляемого в залог, от рисков утраты и повреждений, страховании гражданской ответственности участников ипотечного рынка, страховании жизни и трудоспособности заемщиков.

Следует признать, что национальное законодательство в части выпуска и обращения ценных бумаг во многом не удовлетворяет требованиям развития рынка ипотечного кредитования и привлечения на него долгосрочных финансовых ресурсов через выпуск и обращение эмиссионных ипотечных ценных бумаг. Принятие законодательного акта об ипотечных ценных бумагах позволило бы организовать в стране вторичный рынок ипотеки, обеспечив рефинансирование выдаваемых кредитов.

Сегодня в Беларуси есть потенциальные инвесторы и заемщики ипотечных кредитов, но отсутствует надежный механизм перехода средств инвесторов в сферу ипотеки; недостаточно совершенны правовые основы, позволяющие увязать предоставление кредитов на 10-20 лет с выпуском очень надежных, высоколиквидных ценных бумаг, обеспеченных ипотекой приобретаемого жилья, объектов промышленности и сельского хозяйства.

Именно эту цель - привлечь на рынок долгосрочных кредитов необходимый объем ресурсов с рынка капиталов по максимально низким ценам - и должно решить законодательство об ипотечных ценных бумагах. Цена привлекаемых на основе ипотечных ценных бумаг ресурсов будет в конечном счете определять уровень процентных ставок по кредитам для конкретных заемщиков. Для того чтобы инвесторы согласились вкладывать свои средства в эти бумаги, важно, чтобы они были уверены в их надежности и ликвидности, то есть в возможности купить или продать ипотечные бумаги по рыночным ценам в любой удобный момент.

Государство, понимая, что развитие ипотеки находится в сфере его интересов, должно создать условия, стимулирующие и поддерживающие механизм ипотечного кредитования:

1. Главный вопрос состоит в том, каким образом и какие конкретно органы управления должны заниматься вышеназванными проблемами. В настоящее время ни одна из управленческих структур решить их в комплексе не в состоянии.

В связи с этим считаем целесообразным создание новых, жизнеспособных, специально предназначенных для таких целей структур: ипотечных агентств, ипотечных банков, страховых организаций и других, которые составляют основу системы ипотечного кредитования.

2. Для формирования системы ипотечного кредитования необходимо обеспечить определенные макроэкономические условия: устойчивые темпы экономического роста; стабильность национальной валюты; снижение темпов инфляции; рост реальных денежных доходов населения до уровня, позволяющего осуществлять накопления и вкладывать их в строительство или покупку жилья.

3. Важную роль в становлении ипотеки играет банковская система. Высокие риски при первоначальном ипотечном кредитовании делают кредиты дорогими для заемщиков и в условиях инфляции - рискованными для кредиторов. Серьезнейшей проблемой для банков является полное отсутствие вторичного рынка ипотечных кредитов, что лишает многих из них "закачки" денег в систему кредитования через продажу ипотечных ценных бумаг. Образование специализированных кредитных учреждений, основными активами которых выступают закладные, является одним из методов стимулирования ипотечной активности.

На период формирования в Беларуси системы ипотечного кредитования полагаем необходимым создать специализированный государственный ипотечный банк с правом предоставления кредитов гражданам, промышленным и сельскохозяйственным предприятиям, фермерам под залог недвижимости.

4. Работа в системе ипотечного кредитования требует специальной подготовки кадров всех уровней. Для этого в стране целесообразно организовать постоянно действующие курсы, добиться возможной технической и консультативной помощи со стороны международных институтов, имеющих опыт организации системы ипотечного кредитования.

5. Одной из главных проблем, не позволяющих ипотеке развиваться достаточно быстрыми темпами, также является отсутствие в Беларуси среднего класса, к представителям которого относятся высокооплачиваемые менеджеры, экономисты, банковские работники, частные предприниматели и т.п.

Экономическая ситуация в республике такова, что полярность доходов различных слоев населения сохраняется. Те, кто может купить квартиру, у кого есть деньги, сделают это и без ипотеки. Тем, кто хочет купить квартиру, но не может этого сделать из-за низкого уровня доходов, никакая ипотека не поможет.

Указанные причины обусловливают необходимость принятия мер по созданию правовых и экономических условий, позволяющих возродиться среднему классу страны. Одной из мер является снижение подоходного налога на физических лиц, что значительно повысит потенциальную возможность белорусов увеличить свои доходы и декларировать их. Следующим шагом, на наш взгляд, могут быть такие изменения налогового законодательства, при которых станет выгодно декларировать всю зарплату не только работникам предприятия, но и его руководителям. Коренным образом изменит ситуацию внесение поправок, обусловливающих легализацию накоплений граждан.

В совокупности все эти меры способствовали бы созданию экономических схем, которые позволили бы увеличить число лиц, занимающихся мелким и средним бизнесом. В конечном счете, у граждан появились бы первоначальные средства, необходимые для развития ипотеки.

6. Становление ипотеки сдерживается не столько недостаточной правовой базой, сколько отсутствием в собственности граждан и юридических лиц значимого недвижимого имущества, которое может быть предметом залога. Иными словами, у заемщиков зачастую просто нет недвижимости для обеспечения возврата кредита. Для решения данной проблемы требуется принять организационные меры и правовые акты, которые способствовали бы расширению возможностей по приобретению недвижимости в собственность и вовлечению ее в оборот.

7. Развитие отношений, связанных с ипотекой, предполагает выделение на ее "раскрутку" значительных денежных средств, которые необходимо предусмотреть в государственном бюджете. В дальнейшем потребуется привлечение денежных средств и из других источников.

Функция привлечения кредитных ресурсов является основной в системе ипотечного кредитования. Как уже отмечалось, на начальном этапе формирования системы долгосрочного ипотечного кредитования эту функцию должно взять на себя государство.

8. Несмотря на то, что ипотека в Беларуси внедряется специалистами, подавляющее большинство населения к этому не готово. В целях правового просвещения населения вопросы ипотечного кредитования необходимо широко освещать в средствах массовой информации при активном участии государства в обеспечении данного информационного процесса.

Как уже отмечалось, разработка и внедрение надежных финансовых инструментов и технологий для рефинансирования механизма ипотечного кредитования является одним из важнейших вопросов развития кредитного рынка.

Экономисты, ученые, юристы, банкиры давно ведут дискуссии по вопросам: в какой степени развитие ипотечного кредитования оказывает воздействие на экономику; какая функция в этом отводится банковской системе; какие факторы оказывают сдерживающее и стимулирующее влияние на экономику.

(Лазарева НВ) Банковская система Беларуси принимает активное участие в выполнении государственных программ жилищного строительства. Актуализация роли банков в вопросах реализации утвержденной Концепции строительства (реконструкции) доступного и комфортного жилья для граждан Беларуси (далее концепция) бесспорна. Указанный документ подразделяет тенденцию развития жилищного строительства на 3 этапа[7]:

- краткосрочный (до 2010 года);

- среднесрочный (до 2015 года);

- долгосрочный (после 2015 года).

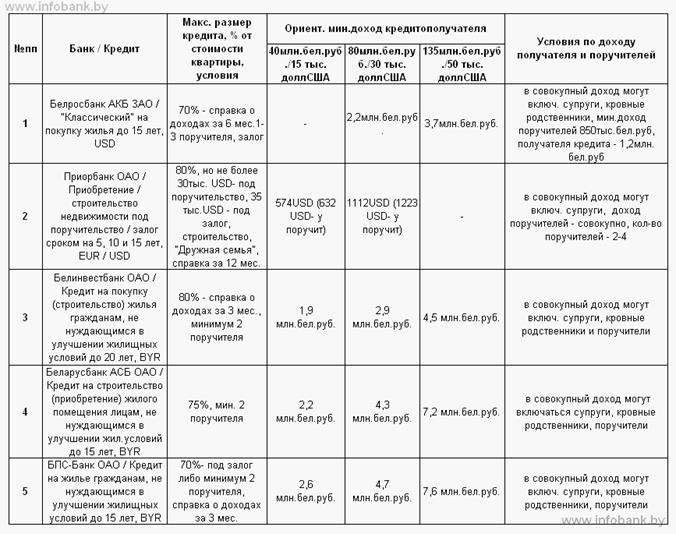

В Беларуси существует определенная практика кредитования, основанная на залоге недвижимости. Одним из первых ее внедрили ОАО «Сберегательный банк «Беларусбанк» и ОАО «Белагропромбанк». На настоящий момент 16 банков страны могут быть залогополучателями земельных участков, находящимися в собственности физических и юридических лиц, при выдаче кредитов этим лицам.

В таблице 1 представлены некоторые виды кредитов, предоставляемых банками РБ под залог недвижимости.

Таблица 1 – Виды кредитов на недвижимость, предоставляемые банками РБ(realt.by)

| Вид кредита |

Валюта |

Ставка |

Срок |

Сумма |

| Беларусбанк АСБ ОАО |

| Кредит на строительство в белорусских рублях многодетным семьям, нуждающимся в улучшении жилищных условий (СР%) до 15 лет |

белорусские рубли |

13% |

15 лет |

нет ограничений |

| Кредит на строительство в белорусских рублях гражданам, постоянно работающим и проживающим в сельской местности (16%) до 15 лет |

белорусские рубли |

16% |

15 лет |

нет ограничений |

| Кредит на строительство в белорусских рублях нуждающихся в улучшении жилищных условий (17%) на 15 лет |

белорусские рубли |

17% |

15 лет |

нет ограничений |

| Кредит на строительство в белорусских рублях гражданам, не нуждающимся в улучшении жилищных условий (25%) до 15 ле |

белорусские рубли |

25% |

15 лет |

нет ограничений |

| Белвнешэкономбанк ОАО |

| Кредит на строительство индивидуального жилого дома или квартиры в белорусских рублях (СР+11%) до 15 лет |

белорусские рубли |

24% |

15 |

нет ограничений |

| На приобретение индивидуального жилого дома или квартиры в бел. рублях (СР+11%) до 15 лет |

белорусские рубли |

24% |

15 |

нет ограничений |

| На реконструкцию жилого дома, на строительство и приобретение садовых домиков, индивидуальных жилых домов для сезонного проживания, гаражей, автостоянок в белорусских рублях (СР+11%) до 7 лет |

белорусские рубли |

24% |

7 |

нет ограничений |

| Белгазпромбанк ОАО |

| "Новостройка" на приобретение и строительство недвижимости в белорусских рублях до 12 лет (от 17%-до 19%) |

белорусские рубли |

19% |

12 лет |

нет ограничений |

| "Новосёлы" на приобретение и строительство недвижимости в белорусских рублях до 10 лет (от 21%-до 22%) |

белорусские рубли |

22% |

10 лет |

нет ограничений |

| Белинвестбанк ОАО |

| Кредит на строительство квартиры для граждан нуждающихся в улучшении жилищных условий в белорусских рублях (СР+3%) на 20 лет |

белорусские рубли |

16% |

20 |

нет ограничений |

| Кредит на строительство садового домика, автомобильного гаража в белорусских рублях (СР+9,5%) до 10 лет |

белорусские рубли |

22.50% |

10 |

нет ограничений |

| Кредит на строительство и приобретение нежилой недвижимости в белорусских рублях (СР+9,5%) на 10 лет |

белорусские рубли |

22.50% |

10 |

нет ограничений |

| Кредит на строительство квартиры в белорусских рублях (СР+9,5%) до 20 лет |

белорусские рубли |

22.50% |

20 |

нет ограничений |

| БПС-Банк ОАО |

| Кредит на жилье в бел. рублях нуждающихся в улучшении жилищных условий (16%) на 20 лет |

белорусские рубли |

16% |

20 |

нет ограничений |

| Кредит на жилье в бел. рублях (СР+9%) на 15 лет |

белорусские рубли |

22% |

15 |

нет ограничений |

| Паритетбанк ОАО |

| «Новоселье» на покупку и строительство недвижимости в белорусских рублях на 20 лет (17%) |

белорусские рубли |

17% |

20 |

нет ограничений |

| Кредит на покупку и строительство недвижимости в белорусских рублях на 10 лет (25%) |

белорусские рубли |

25% |

10 |

нет ограничений |

| Кредит «Твоя недвижимость» на покупку и строительство недвижимости в белорусских рублях на 15 лет (27%) |

белорусские рубли |

27% |

15 |

нет ограничений |

| Приорбанк ОАО |

| Кредит на строительство или покупку квартиры/дома на 5 лет(25%) |

белорусские рубли |

25% |

5 |

от 14500000 до 100000000 |

Процентные ставки по кредитам стабилизировались. В белорусских рублях такие кредиты (на общих основаниях) можно получить под 25-26% годовых. Более того, за прошедший период БПС-Банк снизил процентную ставку на три процентных пункта - с 28% до 25% в белорусских рублях.

Беларусбанк, еще недавно ограничивавший выдачу кредитов лишь кредитами на строительство, в настоящий момент по такой же процентной ставке (25%) кредитует и приобретение жилья. Кроме того, например, Беларусбанк предлагает погашать такой кредит путем равномерных взносов в течение всего срока, что конечно, удобнее и выгоднее для кредитополучателя

Белинвестбанк выдает кредиты на жилье всего на один процентный пункт выше двух предыдущих банков (26% годовых), однако предлагает более длительный срок – до 20 лет, в то время как остальные банки ограничиваются сроком кредитования – 15 лет.

Два коммерческих банка – Белросбанк и Приорбанк – выдают кредиты на жилье в валюте, процентные ставки одинаковы – 17% годовых. Белгазпромбанк осуществляет кредитование на приобретение квартир в новых и строящихся домах высокой степени готовности под 15% годовых в долларах США. Но кредиты в этом банке носят, скорее характер акции, т.к. касаются только конкретных объектов, реализуемых некоторыми клиентами банка.

Стоит также отметить, что по ставке 17%, но в белорусских рублях могут получить в настоящее время льготный кредит на жилье граждане, нуждающиеся в улучшении жилищных условий. Экономия в 8-9% годовых по сравнению с кредитами на общих основаниях «выливается» в крупные суммы. Например, если предположить, что сумма кредита – 40 млн.BYR, срок кредитования – 15 лет, то разница между льготным (17%) и кредитом на общих основаниях (25%) составляет 24млн.BYR.

Далее рассчитывается суммы переплаты по кредиту (суммы процентов и всех комиссий банка сверх самого кредита) учитываются все дополнительные комиссии банка и комиссии за перевод средств на счет продавца.

На настоящий момент три банка - Беларусбанк, БПС-Банк и Белинвестбанк - выдают кредиты только в белорусских рублях, а Белросбанк и Приорбанк – наоборот, в валюте. При этом рассмотрение кредитных заявок происходит в марте довольно быстро. Наименьшие сроки рассмотрения - в БПС-Банке и Беларусбанке. В Белинвестбанке срок рассмотрения колеблется в зависимости от филиала от двух до четырех недель. Часть документов, которые необходимы для заключения кредитного договора, для предварительного рассмотрения предоставлять в банк не требуется. В Приорбанке рассмотрение пакета документов длится до двух недель, в Белросбанке – до 20 календарных дней.

Практически все банки пересмотрели свои требования к доходу кредитополучателя и обеспечению по кредиту. Тенденция совершенно очевидна - для того, чтобы банк выделил кредит на жилье, зарабатывать сегодня нужно гораздо больше, чем вчера. Это и понятно. Посчитаем. Если вы возьмете 40млн.BYR на 15 лет под 25% годовых, то в течение первых 13 месяцев (чуть больше года) банку нужно будет выплачивать более 1млн. BYR. Потом еще почти два года – больше 900тыс. BYR в месяц. Поэтому принимая решение «брать или не брать» кредит, нужно всерьез поразмыслить над собственной платежеспособностью на долгие-долгие годы.

Нужно помнить, что в случаях, когда кредит выдается под залог недвижимости, сумма платежей может возрасти также за счет страховки. Например, при выдаче кредита под залог страховку требует Приорбанк и Белросбанк. Стоимость полиса на квартиру обычно составляет порядка 0.3% от суммы кредита в год. В случае получения кредита под залог жилья в других банках страховка не нужна.

Отметим в заключение, что валютные кредиты по сравнению с рублевыми предоставляются по меньшей процентной ставке, однако с учетом абсолютно непредсказуемой ситуации с курсом валют в будущем, нужно отдавать себе отчет, что возвращать валютные кредиты банку придется тоже в валюте. Поэтому экономия на процентной ставке по валютному кредиту вполне может обернуться большой курсовой разницей в будущем.

По данным Национального Банка Республики Беларусь по сравнению с январем-февралем 2009 г. капиталовложения в жилищное строительство в январе – феврале 20120 года увеличились на 18,1 процента (в сопоставимых ценах на 12,4 процента8)и составили 1,1 трлн. рублей. На долю отрасли приходилось 25,6 процента всех инвестиций в основной капитал и 62,2 процента инвестиций в объекты непроизводственного назначения (в аналогичном периоде годом ранее -

20,5 и 58,1 процента соответственно). Сданы в эксплуатацию 575,8 тыс. квадратных метров общей площади жилья, или 8,3 процента от объема, запланированного к вводу в 2010 году. Задание по вводу жилья на первый квартал 2010 г. в январе-феврале выполнено на 41,4 процента.

Таблица - Инвестиции в жилищное строительство и выполнение прогнозных показателей по вводу в эксплуатацию общей площади жилых домов в январе-феврале 2010 г.

Показатели

|

Прогноз на 2010 г. |

Фактически в январе-феврале 2010 г. |

Январь – февраль 2010 г. в процентах к |

| Прогнозному параметру |

Январю-февралю 2009 г. |

Объем инвестиций в жилищное строительство,

млрд. рублей

|

12 647,28 |

1 136,0 |

9,0 |

112,4 |

Ввод в эксплуатацию жилья всего, тыс. кв. м в том числе:

- ввод жилья в сельских населенных пунктах и малых городских поселениях

- ввод жилья для граждан, состоящих на учете

нуждающихся в улучшении жилищных условий

|

6 960 |

575,8 |

8,3 |

106,2 |

| 2 078 |

250,8 |

12,1 |

82,6 |

| 349,7 |

150,7 |

Ввод в эксплуатацию жилья - всего, тыс. кв. м в том числе:

- ввод жилья в сельских населенных пунктах и малых городских поселениях

- ввод жилья для граждан, состоящих на учете нуждающихся в улучшении жилищных условий

|

3 646 |

274,1 |

7,5 |

174,3 |

| 2 918 |

258,6 |

8,9 |

200,5 |

| 80 94,3 |

80 94,3 |

Объем кредитов на строительство и приобретение жилья, выданных за счет всех источников, в сопоставимых ценах увеличился на 26,7 процента14 и составил 807,7 млрд. рублей. На льготных условиях ОАО АСБ “Беларусбанк” и ОАО “Белагропромбанк” было предоставлено 759,1 млрд. рублей, или 94 процента всех кредитов на строительство (приобретение) жилья.(www.nbrb.by)

Проведенное исследование позволяет сформулировать ряд обобщающих моментов и выводов, касающихся предмета исследования. Одним из существенных вопросов выбора эффективности денежно-кредитной политики являются разработка и внедрение надежных финансовых инструментов и технологий для рефинансирования механизма ипотечного кредитования в Беларуси. Ипотека должна служить не только решению проблем, связанных с жилищным строительством, но и развитию финансового рынка как такового.

Основная цель развития кредитного рынка Беларуси в условиях переходной экономики - в полной мере запустить механизм ипотечного кредитования, создав цивилизованный рынок, основанный на здоровой конкуренции и привлекательный для инвесторов.

Для достижения поставленной цели необходимо тщательно определить для переходной экономики Беларуси:

1. Целостную нормативно-правовую базу в части инвестиционного кредитования, соответствующую общим международным требованиям и стандартам.

2. Оптимальные темпы развития кредитного рынка в целом и ипотечного кредитования в частности.

3. Взвешенную оценку рисков, в том числе их страхование. Фактором, уменьшающим кредитный риск, является введение следующих условий для кредитополучателей:

a. чем ниже сумма кредита от общей стоимости жилья, тем ниже процентная

ставка по кредиту;

b. с момента регистрации договора ипотеки предусмотреть незначительное

снижение процентной ставки по кредиту, что для клиента будет являться

стимулом минимизации срока регистрации ипотеки, для банка - оформле-

ние обеспечения.

4. Взвешенное соизмерение влияния роста ипотечного кредитования на финансовую стабильность и динамику цен недвижимости.

5. Создание благоприятного инвестиционного климата.

6. Внедрение новых надежных финансовых инструментов и технологий для рефинансирования долгосрочных ипотечных кредитов, способность их, регулируя стоимость привлекаемых ресурсов, осуществить выбор оптимальной траектории процентной ставки по кредитам. Одним из таких инструментов является доверительное управление денежными средствами и другим имуществом физических и юридических лиц.

7. Стоимость привлекаемых ресурсов и их взаимодействие с планируемой стоимостью размещения в форме кредита.

8. Оптимизация сроков кредитования. В этой связи целесообразно:

a. увеличить сроки кредитования до 30 лет;

b. отказаться от фиксированных сроков кредитования;

c. предусмотреть возможность досрочного погашения кредита;

d. при досрочном погашении всей суммы кредита предусмотреть незначительное уменьшение платы за кредит. Для кредитополучателя - это заинтересованность, для банка - снижение кредитных рисков, уменьшение срока оборота денежных средств и соответственно удовлетворение в кредитных ресурсах

большего количества кредитополучателей.

9. Механизм организации кредитования.

Таким образом, взвешенный подход к реализации ипотечного кредитования будет способствовать решению проблемы жилищного строительства в Беларуси на микроуровне и окажет плодотворное влияние на повышение эффективности денежно-кредитной политики на макроуровне.

Список использованной литературы:

1. ЕВСТРАТЕНКО Т. Ипотека как упущенная выгода. Экономическая газета №54(771) от 20.07.2004

2. Бонцевич Д.Н. Уравление процессами ипотечного кредитования (на материалах отделения инвестиционного кредитования в городе Гомеле ОАО «Белинвестбанк») Гомель, 2004 г.

3. Грязнова А., Федотова М. Оценка недвижимости. Учебник. Издательство: Финансы и статистика. 2002 г.

4. Шелков О. Уроки и выводы из мирового ипотечного кризиса для белорусской ипотеки, Юстыцыя Беларуси №7 ,2008г.

5. Ерохова В. Об ипотеке. Налоговый вестник №16, 2008 г.

6. Шелков О. Создание в Беларуси системы долгосрочного ипотечного кредитования. Финансовый директор №9, 2008 г.

7. Лазарева Н.В. Развитие рынка ипотечного кредитования в переходной экономике: проблемы и перспективы.

8. Закон Республики Беларусь от 20 июня 2008 г. №354-З «Об ипотеке»

9. Указ Президента Республики Беларусь от 7.12.2009 г. №591 «Об утверждении Основных направлений денежно- кредитной политики Республики Беларусь на 2010 г.

10. Бюллетень банковской статистики №3 (129)

11. Основные тенденции в экономике и денежно-кредитной сфере республики Беларусь. Аналитическое обозрение. Январь-февраль 2010 г.

12. Сайт Национального Банка Республики Беларусь www.nbrb.by

13. www.realt.by

14. www.infobank.ru

|