2. Оценка и анализ развития ипотек в Республике Хакасия за период от 2006 – 2009 г.

2.1 Оценка ипотечных программ региональных банков

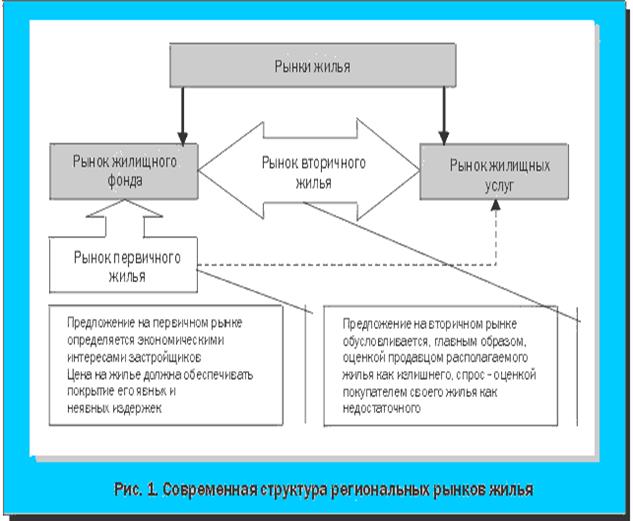

Рынок жилья включает в себя два существенно отличающихся элемента - жилой фонд и жилищные услуги. Первый из них (дома, квартиры) уникален в плане разнообразия, иммобильности и высокой стоимости. Второй относится к текущему функционированию жилья, поскольку каждая его единица может производить непрерывный поток потребительских услуг - служить убежищем, средством развития семьи, местом отдыха и т.д. Именно эта сторона понятия «жилье» оценивается покупателем при приобретении им квартиры или дома.

Анализ потенциального платежеспособного спроса приводит исследователей к выводу, что сегодня личные трудовые сбережения не позволяют большинству граждан приобрести жилье на рынке: реальным источником для этого могут быть в основном средства, вырученные от продажи уже имеющихся квартир. Положение усугубляется тем, что стоимость строительства по темпам роста значительно опережает доходы населения.[1]

В регионах рыночные механизмы действуют с определенными допущениями на рынке вторичного (т.е. находящегося в эксплуатации) жилья. Его участниками в подавляющем числе случаев являются физические лица. Граждане продают квартиры (дома), как правило, не с коммерческими целями. В определенной степени данный сегмент рынка играет роль промежуточной ниши – позволяет создать стартовый капитал, с которого начинается инвестирование или приобретение нового дома. Учитывая, что строительство и продажа так называемого доходного жилья в стране пока слабо развиты, можно говорить о социальном, потребительском характере рынка вторичного жилья.

Иная картина наблюдается на рынке первичного жилья. Здесь главными участниками выступают заказчик (инвестор) и подрядчик, в большинстве своем имеющие статус юридического лица. Именно они при заключении договора подряда формируют цену на строительную продукцию.

В целом же имеет место резкий отрыв по стоимости вновь вводимого жилья от того, которое находится в эксплуатации. Это означает, что речь идет не о едином, а о совокупности жилищных рынков, реальное состояние которых отражено на рис.1. В целом же имеет место резкий отрыв по стоимости вновь вводимого жилья от того, которое находится в эксплуатации. Это означает, что речь идет не о едином, а о совокупности жилищных рынков, реальное состояние которых отражено на рис.1.

Существующие федеральные программы ставят целью либо изменение условий предложения жилья, либо повышение спроса на него со стороны бедных семей. В то же время отсутствует активная государственная поддержка, прямо нацеленная на поощрение развития этого сегмента рынка. Не учитывается и такой актуальный в российских условиях вид воздействия, как регулирование самих жилищных рынков через цену. Представляется, что государственная политика в данной сфере экономики должна строиться на комплексном подходе, учитывающем все факторы, в частности ипотеку, налогообложение объекта недвижимости, регистрацию прав на недвижимое имущество и сделок с ним, правовое зонирование вместе с градостроительным регламентом, развитие рынка земли, инвестиции, градостроительство и т.п.[2]

Реклама

В целях повышения эффективности регулирования требуется применение новых технологий, позволяющих снизить затраты бюджета на содержание жилищной недвижимости и управление ею. А это в свою очередь обусловливает необходимость формирования соответствующей специфической (так как управление недвижимостью имеет свои особенности) правовой среды как на федеральном, так и на местном уровнях.

Ипотеку в Абакане и Республике Хакасия представляют 6 ипотечных банков, которые предлагают заемщикам 16 ипотечных программ для приобретения жилья в кредит как на первичном так и на вторичном рынках недвижимости.

Ставки по ипотеке в Абакане и Республике Хакасия находятся в диапазоне 10.00 – 20.00 % годовых по рублевым кредитам и 9.00 % годовых по валютным кредитам. Минимальный первоначальный взнос по ипотеке в Абакане составляет 0 %. Срок ипотечного кредитования в Абакане может достигать 30 лет. Объем, выданных ипотечных кредитов за 2004 – 2007 г. указан на рис.2

Рис. 2

Ипотека в Абакане - это не только кредит на жилье. Ипотечные банки предлагают так же нецелевые кредиты под залог недвижимости, которая имеется в собственности заемщика.

Комитет по развитию ипотечных программ был создан Ассоциацией «Россия» в целях координации деятельности кредитных организаций Ассоциации в сегменте ипотечного кредитования, подготовки предложений по развитию законодательной и нормативной базы этой работы, а также продвижения ипотечного бизнеса в регионы.

В настоящее время Городской ипотечный банк и Ассоциация «Россия» разрабатывают план работ комитета по развитию ипотечных программ. В ближайшее время вниманию профессиональной общественности будет представлена для обсуждения программа комитета на 2008 год, которая будет включать в себя ряд мер по оптимизации правовой базы российской ипотеки, вопросы секьюритизации на российском рынке, а также вопросы системных рисков, как на первичном, так и вторичном ипотечном рынке[3]

.

Ипотечные программы в Абакане и Республике Хакасия

Количество ипотечных программ: 16

Программа / Банк Валюта Ставка Срок кредита Первый взнос

Ипотека на залоговые квартиры – доллары USD 9.00 – 16.00 % 5 – 28 лет от 20.00 %

Ипотека на залоговые квартиры - рубли RUR 10.00 – 17.00 % 5 – 28 лет от 20.00 %

Молодая семья - рубли RUR 13.25 – 16.00 % 1 – 30 лет от 15.00 %

Реклама

Кредит "Ипотечный+" - рубли RUR 13.25 – 16.00 % 1 – 30 лет от 20.00 %

Ипотечный кредит - рубли RUR 13.50 – 16.25 % 1 – 30 лет от 20.00 %

Кредит на квартиру (вторичный рынок) - рубли RUR от 14.50 % до 25 лет от 30.00 %

Ипотечный стандарт RUR 14.75 – 15.75 % 1 – 30 лет от 30.00 %

Кредит на недвижимость – рубли RUR 15.50 – 16.00 % 1 – 30 лет от 20.00 %

Рефинансирование жилищных кредитов RUR 15.50 – 17.75 % до 30 лет от 0 %

Ипотечный кредит жителям сельской местности - рубли RUR 16.00 – 20.00 % до 25 лет от 15.00 %

Кредит на первоначальный взнос под залог квартиры – рубли RUR от 17.00 % до 15 лет от 0 %

Кредит на покупку недвижимости под залог квартиры – рубли RUR от 17.00 % до 15 лет от 0 %

Кредит под залог недвижимости - рубли RUR 18.00 – 20.00 % до 5 лет от 0 %

Комната плюс RUR 19.00 % до 7 лет от 50.00 %

Нецелевой кредит - рубли RUR от 20.00 % до 5 лет от 0 %

Ипотечная программа без первоначального взноса RUR 20.00 % до 7 лет от 0 % Ипотечная программа без первоначального взноса RUR 20.00 % до 7 лет от 0 %

Рис. 3 Динамика ипотеки и прочих потребкредитов на балансах банков Россия

На сегодняшний день доступность жилья обеспечивается не только ипотекой. Существуют и другие варианты решения жилищных проблем[4]

. Например:

Жилищный накопительный кооператив (ЖНК);

Кредитный потребительский кооператив граждан (КПКГ);

Потребительский кредит.

Жилищный накопительный кооператив (ЖНК)

Жилищный накопительный кооператив – некоммерческая организация, созданная специально для удовлетворения потребности граждан в жилье. Работают ЖНК по принципу кассы взаимопомощи. Для вступления в жилищный кооператив необходимо внести в общую кассу первоначальный взнос, минимальная сумма которого может быть порядка 10000-15000 руб., из документов требуется только паспорт. Далее член кооператива обязан пополнять общую кассу регулярными взносами. При этом он может выбрать для себя наиболее комфортную схему накоплений (сроки и размер вносимых сумм), что действительно делает жилье доступным. Когда накопленная сумма составит 30-50% стоимости жилья, которое предполагается приобрести, и истечет необходимый период накопления (по закону это минимум 2 года), член кооператива получает из общей кассы средства на покупку жилья для себя. Он может прописаться и жить на приобретенной площади, постепенно выплачивая в ЖНК ту сумму, которую занял для ее покупки. За взятые в ЖНК деньги, член кооператива выплачивает членские взносы, которые составляют 3-7% от оставшейся суммы задолженности. Срок погашения задолженности перед ЖНК не может быть больше полуторакратного срока ожидания кредита. То есть, если гражданин за 4 года скопил в ЖНК 50% стоимости своего жилья и приобрел его, то оставшиеся 50%, полученные в ЖНК, гражданин обязан вернуть в течение 6 лет (1,5 * 4 года = 6 лет). После полного расчета с ЖНК, гражданин получает жилье в собственность и перестает быть членом кооператива[5]

.

Преимущества ЖНК по сравнению с ипотекой – это низкие проценты по заемным средствам и значительно меньшие дополнительные расходы при получении займа, минимальный первоначальный взнос, отсутствие необходимости подтверждать свои доходы. Кроме того, можно зачесть имеющееся жилье или жилищный сертификат в качестве взноса в кооператив. Недостатки ЖНК – это ограничение срока займа (чтобы получить рассрочку на 10 лет необходимо выдержать период накопления в 6,6 года (10лет/1,5), на 15 лет – 10 и т.д. Такое ограничение лишает членов ЖНК главного удовольствия, которое дает ипотека – немедленно получить новое жилье, заплатив только часть его стоимости. И наконец, до полной выплаты финансовой помощи, полученной в ЖНК, член кооператива не является собственником жилья и принимает на себя риски, связанные с неуспешной финансово-хозяйственной деятельностью кооператива[6]

.

Кредитный потребительский кооператив граждан (КПКГ)

Кредитный потребительский кооператив граждан – это добровольное объединение граждан, созданное для удовлетворения их потребностей в финансовой взаимопомощи. По принципу своей работы потребительский кооператив очень схож с ЖНК. Отличий не много. Во-первых, кредиты могут выдаваться на любые нужды членов кооператива - покупка недвижимости, автомобиля, оплата образования или лечения, начало предпринимательской деятельности и т.п. Во-вторых, при покупке жилья член кооператива сразу становится его собственником и закладывает жилье кооперативу до полного расчета по кредиту. В-третьих, гражданин может получать некоторый процент на средства, которые он предоставил в общую кассу потребительского кооператива. Условия получения кредита на жилье в каждом потребительском кооперативе выдвигаются свои - это и определяет на сколько "доступное жилье" действительно доступно[7]

.

Потребительский кредит

Потребительский кредит вполне приемлем как вариант решения жилищных проблем в случае, когда требуемая сумма невелика или когда залог жилья невозможен. Предоставляется такой кредит банками и другими кредитными организациями. Ставки по потребительским кредитам выше и сроки меньше (до 5 лет), чем по ипотечным. Но зато при получении потребительского кредита существенно ниже дополнительные расходы и проще процедура получения[8]

.

Услуги банка Региональный Кредит в Абакане

Банк Региональный Кредит в Абакане предлагает для физических лиц разнообразные услуги, в том числе по расчетно-кассовому обслуживанию, хранению сбережений и др. Вместе с тем, банк Региональный Кредит в Абакане предлагает и услуги ипотечного кредитования, оформляя на продолжительное время ипотечный кредит для покупки заемщиком жилой недвижимости. На данной странице кратко изложены условия одной из ипотечных программ. При этом нужно помнить о том, что банк может по своему усмотрению менять требования к заемщикам, дополнять и изменять текущие программы ипотечного кредитования, понижать или повышать процентные ставки и т.д., так что более полную и достоверную информацию по ипотеке банка Региональный Кредит в Абакане лучше получить, обратившись непосредственно в офис банка[9]

.

Данная программа ипотеки банка Региональный Кредит в Абакане содержит в себе следующие основные условия и требования:

Ипотека предполагает покупку квартиры на вторичном рынке недвижимости.

Величина процентной ставки по кредиту находится в диапазоне от 13.25 до 14.25 % годовых в российских рублях.

Ипотека оформляется на срок до 25 лет.

Банк Региональный Кредит в Абакане предлагает кредиты от 300 000 до 12 500 000 рублей.

Размер первоначального взноса по ипотеке составляет от 10 %.

Заявка заемщика на предоставление кредита рассматривается банком в 2-дневный срок.

Заемщик должен быть старше 18 и моложе 65 лет.

Банк не возражает против участия третьих лиц в качестве созаемщиков.

Возможно досрочное погашение ипотечного кредита без уплаты штрафа через полгода.

За рассмотрение кредитной заявки банк берет комиссию 500 рублей.

За проведение оценки объекта ипотеки банк единоразово взимает комиссию от 2000 до 5000 рублей.

Следует сказать, что рынок ипотечного кредитования за прошедшие год-два продемонстрировал значительный рост; в различных городах, в том числе и в Абакане, открылись филиалы новых банков, благодаря чему увеличилось количество предложений в области ипотеки, так что тем жителям Абакана, для которых получение ипотечного кредита не является жизненно необходимым, возможно имеет смысл подождать еще некоторое время, чтобы позже оформить ипотеку на более привлекательных условиях.

В то же самое время государство запустило «Программу поддержки ипотечных заемщиков, оказавшихся в трудной жизненной ситуации» с помощью Агентства по реструктуризации ипотечных жилищных кредитов (АРИЖК). То, что множеству наивных граждан показалось палочкой-выручалочкой, оказалось на деле довольно жесткой схемой, позволяющей лишь растянуть во времени и отсрочить выполнение обязательств по уже взятой ипотеке, а также перекредитоваться на более мягких условиях. На эти цели АРИЖК было зарезервировано порядка 30 млрд руб[10]

.

Как оговаривается в «Стандарте» АРИЖК, данная программа изначально не предусматривала «прощения долга, а также пеней, штрафов и неустоек», «освобождения заемщика от выполнения обязательств по страхованию», «освобождения от внесения ежемесячных платежей».

По последним данным, озвученным в ноябре, доля «плохих» ипотечных кредитов в России остается на уровне 7% (при общих объемах ипотечной задолженности в 1 трлн руб.). Но, как уточнил генеральный директор АИЖК Александр Семеняка в ходе Всероссийской ипотечной конференции, цифра может варьироваться, в зависимости от того, что подразумевается под дефолтными кредитами. Так, доля тех займов, что были просрочены на 30, 90 дней и больше, – около 11%. А доля кредитов, по которым вообще не поступают платежи, – на уровне 1,5%. В Сбербанке, например, по итогам 10 месяцев 2009 года – 4% просроченных кредитов (включая прочие потребительские).

При этом, как озвучил президент Ассоциации региональных банков «Россия» Анатолий Аксаков, с момента создания АРИЖК было реструктуризировано порядка 35 тысяч проблемных кредитов, но доля самого АРИЖК составила 10%. Как объясняют эксперты, банки предпочитают сегодня пользоваться собственными программами реструктуризации и стараются не афишировать эти данные[11]

.

Как поделилась с «Собственником» старший вице-президент ВТБ24 Ольга Тарасова, у банка по итогам 10 месяцев реструктуризировано 1156 кредитов с помощью программы АРИЖК и 230 – с помощью собственной стабилизационной программы ВТБ24. Но такие цифры готовы раскрыть не все кредитные организации.

Сейчас, по словам генерального директора АРИЖК Андрея Языкова, программу помощи проблемным заемщикам решено продлить еще на год – она будет действовать и в течение 2010-го.

Второй ключевой момент 2009 года: вернулась ипотека на новостройки. Хотя, как рассказала начальник управления розничного кредитования Сбербанка России Наталья Карасева, Сбербанк, например, и не прекращал выдачу займов на квартиры в строящихся домах даже с наступлением кризиса.

Осенняя выставка «Недвижимость-2009» продемонстрировала тенденцию уже явственно: практически все представленные на выставке объекты (в основном недостроенные) можно было оформить в кредит. Естественно, каждый объект аккредитован в определенном банке.

В частности, возобновил кредитование новостроек с 1 сентября РосЕвроБанк. Программа позволяет оформить ипотеку на квартиры от ДСК-1. Правда, ставки впечатляют: 16-17% годовых в рублях и 13-14% в евро. ВТБ24 сегодня кредитует новостройки с готовностью выше 80%. На этапе строительства минимальная ставка – 16,6% в рублях. После оформления квартиры в собственность – от 14,1%. Максимальная ставка – 18% (такие цифры эксперты рынка вообще-то называют заградительными, но тем не менее это позволяет кредитовать пусть немногих, но нуждающихся в этом заемщиков)[12]

.

Еще один «момент года» тоже связан с кредитованием новостроек. Здесь вновь «отличилось» АИЖК. Как пояснил Александр Семеняка, Правительство РФ поручило разработать программу, которая позволила бы покупать строящееся жилье в разных регионах России на доступных условиях. В итоге в сентябре уже было заключено первое соглашение АИЖК с «ГПБ-Ипотека» и Газпромбанком в рамках программы «Стимул».

Поскольку программа только начала действовать, статистики по ней еще нет. Но авторы документа уверены, что ипотека под 11% годовых на квартиры с ценой метра около 30 тыс. руб. будет популярна. Средняя же рыночная ставка в России в ноябре составила 18,06% (данные «КредитМарт»).

Кстати, по итогам опроса, проведенного в г. Абакане, основным фактором, влияющим на доступность ипотеки, граждане называют прежде всего низкие процентные ставки[13]

.

Инновационный для российского рынка ипотечный продукт предложил в середине 2009 года банк ВТБ24: ипотека с плавающей ставкой, привязанной к ставке рефинансирования Центробанка РФ. Если учесть, что последняя находится сейчас на своем очередном историческом минимуме (9% годовых), подобная ипотека на первый взгляд выглядит достаточно привлекательной. Однако на деле этот продукт является более сложным, о чем «Собственник» писал достаточно подробно.

Хотя эксперты рынка признают, что такая ипотека в России могла бы быть востребованной, Анатолий Аксаков, например, считает, что плавающие ставки вообще лучше запретить законодательно, иначе может возрасти количество дефолтных кредитов. Александр Семеняка уточняет, что можно не запрещать, а лишь ограничить условия этого вида кредитования так, чтобы в любом случае (даже при резком повышении ставки) заемщик ежемесячно отдавал бы не более 40-50% своих доходов.

И наконец, приятным сюрпризом для любого потенциального заемщика стало постановление Высшего арбитражного суда РФ об отмене банковских комиссий за ведение ссудного счета. Отмена комиссии поможет сэкономить около 1% от суммы кредита.

На Всероссийской ипотечной конференции, состоявшейся 9–10 декабря, эксперты поделились своим видением ситуации, а также составили свои прогнозы относительно ипотечного будущего России. Однако больших опасений он не испытывает: ресурсов, зарезервированных АИЖК, достаточно. Кроме того, в следующем году ипотеку будут выдавать под 10-11% годовых. Генеральный директор АИЖК Александр Семеняка считает поставленную задачу выполнимой[14]

.

Рис. 4. Структура российского рынка ипотечного кредитования по видам выдаваемых кредитов, %

2.2 Анализ развития рынка ипотек в период от 2006 – 2009

Ипотечный шок, который испытал рынок в 2008 году, привел к сокращению объемов жилищного кредитования в 2009-м почти в шесть раз. Часть банков вовсе отказалась выдавать ипотечные кредиты, а часть взвинтила ставки до заоблачных высот — 35,6% годовых, сделав тем самым кредиты просто недоступными. Исключением стали разве что госбанки, которые постарались удержать ставки на приемлемом уровне — 13—19%, который, однако, тоже считается слишком высоким[15]

.

По данным «Центрального Банка», в январе 2009 года средняя ставка по ипотеке составляла 35,5%. «Таким образом банки демонстрировали, что временно не хотят развивать этот бизнес», — считает старший вице-президент Центрального банка Андрей Шелковый. Естественно, это резко отбило желание брать ипотеку и у заемщиков. В итоге, по данным ЦБ на ноябрь 2009 года, объем выданных ипотечных кредитов рухнул с уровня 2008 года почти в шесть раз и составил всего 122 млрд руб. Таким образом, кризис отбросил рынок ипотеки аж в 2006 год[16]

.

Главным реаниматором ипотеки назначили Агентство по ипотечному жилищному кредитованию (АИЖК), которое методично снижало свою учетную ставку по рефинансируемым кредитам вслед на ставкой рефинансирования ЦБ, тем самым побуждая банки также понижать стоимость кредитов.

По данным «ЦБ», с начала года средняя ставка снизилась почти на 22 процентных пункта и в декабре по рублевым кредитам составила 17,58%, а по валютным — 14,36%. Некоторым крупным ипотечным банкам удалось снизить ипотечную ставку сильнее. Например, ВТБ 24, Промсвязьбанк и «Енисейбанк» сделали ипотеку более дешевой: минимальные ставки в этих банках встали на уровне 10,5—13%.

Более того, под конец года ипотеку стало возможным взять даже под 10% — по программе АИЖК в некоторых региональных банках, выдающих кредиты по стандартам агентства, а также у региональных операторов АИЖК. Однако это лишь отдельные программы и минимальные ставки, которые могут себе позволить далеко не все заемщики.

Вдохнуть в ипотеку новую жизнь, по мнению экспертов и правительства, может удешевление ипотеки до 10—11% годовых. По мнению премьер-министра Владимира Путина, доступной ипотеку можно будет называть, когда ставки по кредитам упадут до 10—11%. С ним согласны все банковские эксперты. «В 2010году мы увидим понижение ставок по ипотеке в крупнейших банках на 1—3%, в том числе и Альфа-банке», — отметил руководитель блока ипотечного кредитования Альфа-банка Илья Зибарев. Вице-президент по развитию бизнеса «Промсвязьбанка» Динара Юнусова также отметила, что в банке не исключают возможность снижения ипотечной ставки в 2010 году. Зампред Сбербанка Антон Карамзин сообщил РБК daily, что банк будет корректировать кредитную политику в зависимости от изменений рыночной конъюнктуры и действий ЦБ[17]

.

«ВТБ 24 также рассматривает возможность снижать ставки по ипотечным программам, но окончательное решение пока не принято», — заявил вице-президент ВТБ 24 Георгий Тер-Аристокесянц. Зампред правления банка «Уралсиб» Илья Филатов отметил, что в конце 2009 года банк несколько раз снижал ставки и планирует продолжить планомерное снижение в следующем году. Зампред правления банка «Возрождение» Александр Долгополов заявил, что банк будет снижать ставки по кредитам, выдаваемым по программе АИЖК, вслед за агентством.

По данным компании «Промсвязьбанк», средняя ставка по ипотечным кредитам в рублях в декабре снизилась на 0,5 процентного пункта, до 17,58%. Ипотека в иностранной валюте подешевела более значительно: в среднем на 0,85 процентного пункта, до 14,36%. По мнению экспертов, ставки по-прежнему довольно высоки, что не способствует росту спроса на ипотеку.

Руководитель блока ипотечного кредитования Центрального банка отмечает, что ставка в 17,5% все еще считается слишком высокой для многих заемщиков, поэтому существенного роста спроса ждать пока не стоит. «Однако в Абакане сегодня реальная средняя ставка по рублевым ипотечным кредитам составляет 14–15% годовых, – говорит Илья Зибарев. – Учитывая динамику снижения ставок, в следующем году ставка может упасть до 13%, что, в общем, вполне приемлемо»[18]

.

Однако, по мнению премьер-министра Владимира Путина, доступной ипотеку можно будет называть, когда ставки по кредитам упадут до 10–11%. Чтобы стимулировать снижение ставки по ипотеке, Владимир Путин предлагал использовать порядка 150 млрд из 700 млрд рублей Пенсионного фонда, которые находятся под управлением Банка развития.

Впрочем, в части сокращения ипотечных ставок государство уже проявило заботу о некоторых гражданах: Аркадий Дворкович выразил уверенность в том, что в 2010 году ипотечные ставки уменьшатся в среднем на 3%, так что кредит можно будет брать под 10–11%. При этом он подчеркнул, что речь идет о жилье экономического класса и программах, связанных с переселением из моногородов.

Аркадий Дворкович также предупредил, что снизить до 10% ставки по обычным ипотечным программам не получится, так как стоимость денег для банков все еще остается высокой. Впрочем, как отмечают эксперты, под 10–11% годовых ипотеку уже теоретически возможно взять по программе АИЖК в некоторых региональных банках, которые выдают кредиты по стандартам агентства.

Ежегодно в России будет строиться 140–150 млн кв. м жилья. Причем стоимость его не превысит 30 тыс. рублей за 1 кв. м. Такая задача поставлена правительством Фонду содействия развитию жилищного строительства. Правда, за полтора года своего существования фонд успел подготовить бумаги по продаже лишь сотни земельных участков.

В начале декабря 2009 г. Фонд содействия развитию жилищного строительства (Фонд РЖС) детализировал стратегию своего развития на 2010–2014 годы. Что, как и почем строить – определил вице-премьер Александр Жуков, являющийся также главой попечительского совета фонда. Задача максимум – ввод 140–150 млн кв. м жилья в год. Но не в будущем году, а в отдаленной до 2020 года перспективе. Приоритет должен быть отдан строительству жилья экономического класса[19]

.

Пока же итоги почти полуторагодовой деятельности фонда, созданного в мае 2008 года, более чем скромные. За 2009 год фонд подготовил документы только по сотне участков общей площадью более 2257 га. «Это создает условия для строительства 5 млн кв. м жилья», – считает вице-премьер.

5 млн кв. м – это около 10% всего возводимого жилья в России в 2009 году. В 2010 году фонд планирует удвоить свой показатель – до 12 млн кв. м. А с 2012 года не менее трети жилья должно быть построено на земельных участках, которые вовлечены в оборот Фондом РЖС, уточнил вице-премьер.

Своими жилищными условиями не удовлетворены 60% российских семей, говорится в стратегии развития Фонда РЖС на 2010 - 2014 годы. Для 32% семей жилищная проблема стоит достаточно остро и требует решения в ближайшие три года. Каждая четвертая семья имеет жилье, находящееся в плохом или очень плохом состоянии, отмечается в материалах фонда. По подсчетам Фонда РЖС, общая потребность населения России в жилье составляет в настоящее время 1,6 млрд кв. м. Таким образом, для решения «квартирного вопроса» в стране необходимо увеличить жилищный фонд, составляющий ныне 3,1 млрд кв. м, на 46%,

Жуков признался, что в ходе реализации нацпроекта «Доступное жилье» «существующие земельные ресурсы для городской застройки, ориентированные на жилье, исчерпаны». Так что строить теперь придется чаще на тех землях, которые находятся в федеральной собственности, но используются неэффективно[20]

.

Таких полузаброшенных участков фонд планирует найти не одну сотню.

По словам гендиректора фонда Александра Бравермана, в 77 субъектов России, в том числе и в г. Абакане уже поступило «1383 предложения по земельным участкам». Так что земля под застройку в России все-таки имеется.

До конца года фонд объявит более 25 аукционов, а еще 25 участков уже передано субъектам для застройки. Это поразительный результат, если учесть, что к сентябрю фонд передал в регионы всего один земельный участок. «Более 2 тыс. га земли вовлечены в оборот для целей жилищного строительства, в первую очередь жилья экономкласса, малоэтажного жилья в частности», – уточнил гендиректор Фонда РЖС.

Браверман подчеркивает, что его фонд выводит на рынок принципиально новый продукт – земельные участки с инфраструктурой. Кроме того, фонд берет на себя обязательства проталкивать через административные барьеры (Минэкономразвития, Минрегионразвития, Росимущество) всю необходимую документацию по землеотводу и застройке.

Еще одна новация – финансовое обеспечение освоения участков.

Совместно с АИЖК фонд РЖС будет выдавать девелоперам гарантию выкупа до 25% жилья эконом-класса в случае, если его не удастся реализовать по рыночным ценам.

«Конечно, перед нами стоит задача максимально занулить выкуп нереализованного жилья», – пояснил Браверман. Нереализованное по рыночным ценам жилье поступит в фонд и будет распродаваться по специальной схеме. На основании гарантий фонда РЖС АИЖК будет фондировать банки. Те, в свою очередь, смогут выделить потенциальным покупателям квартир ипотечные кредиты под низкий процент – 11–11,5% годовых в рублях. Это действительно очень привлекательный процент и, как надеются в фонде, низкая стоимость ипотечного кредита подтолкнет упавший спрос на новостройки[21]

.

Правда, не совсем понятно, под какие средства фонд РЖС будет давать гарантии. По словам заместителя гендиректора фонда Павла Бородина, на 2010 год «из госбюджета фонду выделен ноль». Видимо, фонд рассчитывает заработать денег на продаже земли с аукциона: планируется освоить 2 тыс. га земли, из них 1000 га в 2010 году будет реализовано на аукционах. Но в этом случае закладывается конфликт интересов: если фонд заинтересован в том, чтобы распродать федеральные земли подороже, это обернется удорожанием себестоимости квадратного метра.

Тем не менее предполагается, что союз фонда РЖС с АИЖК и банками будет взаимовыгодным, пояснил «Газете.Ru» Браверман. «Силовых методов применять не будем, никто «наклонять» банки не будет», – сказал он, уточнив, впрочем, что речь идет в первую очередь о госбанках.

Но и это не все. Фонд РЖС, как известно, был создан по инициативе президента, а Дмитрий Медведев поставил задачу снизить стоимость квадратного метра жилья до 30 тыс. рублей. Этого можно добиться, уверен вице-премьер Жуков, с помощью фонда РЖС и предлагаемых им финансовых инструментов. «Я задавал губернаторам вопрос о ценовой планке, и мне подтвердили, что продавать жилье экономкласса в регионах при отсутствии социальных обременений вполне реально по 25–32 тыс. рублей за квадратный метр», – говорит Жуков.

Эксперты лишь отчасти разделяют оптимизм руководства фонда относительно снижения цен на жилье за счет механизмов, предложенных Фондом РЖС. «Если говорить о регионах, то стоимость квадратного метра может и опустится к планке в 30 тыс. рублей. Но для девелопера не все участки могут быть интересны: плохо расположенные вряд ли вызовут интерес, а участки с отличным местоположением давно распределены», – говорит Максим Тищенко, директор департамента оценки АКГ «Развитие бизнес-систем»[22]

.

Получение дешевого фондирования от АИЖК, безусловно, снижает риски банков, позволяя им давать более доступные ипотечные кредиты, соглашаются эксперты. Однако невыкупленными останутся прежде всего наиболее дорогие квартиры с не самым выгодным расположением. Это будет снижать заинтересованность банков в проектах Фонда РЖС.

«Впрочем, если речь идет о госбанках, выбора у них может не быть – нормативы по выкупу квартир придут сверху, банкам придется выбирать свой лимит вне зависимости от реального спроса на недвижимость», – говорит Сергей Фильченков, аналитик ИК «Финам»: Снижение ставки до заявленных 11–11,5% потребует значительных средств от АИЖК, уточняет Тищенко.

Не факт, что ипотечный кредит даже под 11% годовых будет востребован в провинции. Средняя российская семья просто не сможет выложить за квартиру 1,5–2,5 млн рублей, считает Фильченков. Сейчас стоимость ипотеки является, по сути, запретительной. Говорить о росте спроса на жилье можно будет только при жилищных кредитах, стоящих до 10%. Только такой уровень ставок при снижении цен может увеличить спрос на жилье в несколько раз по сравнению с текущим уровнем и на 30–50% по сравнению с докризисным, полагает Фильченков[23]

.

Спрос на квартиры по данным ставкам предсказать достаточно трудно, скорее всего, он не будет значительным, полагает Тищенко. «Все еще помнят волну сокращений, рост безработицы, и если даже на текущий момент кто-то может говорить о собственной финансовой стабильности, то вступать в ипотеку даже эти граждане не будут», – говорит Тищенко. Для оживления рынка ипотеки нужно снижать ставку еще сильнее и дать уверенность в завтрашнем дне, а «это осуществимо только за несколько лет стабильной жизни»[24]

.

2.3 Проблемы, сдерживающие развитие ипотек в Республике Хакасия

В процессе становления и развития ипотечного кредитования есть немало проблем, но среди них имеется ряд наиболее актуальных, требующих к себе самого серьезного внимания и неотложного решения. Это особенно видно по состоянию ипотечного кредитования в регионах, в частности – в Республике Хакасия.

Рассмотрим основные факторы, сдерживающие развитие ипотечного кредитования в АКБ «Промсвязьбанк» .

При долгосрочном ипотечном кредитовании исключительное значение для заемщика имеет установление оптимального режима процентных платежей, то есть схема погашения кредита. Для привлечения новых заемщиков и охвата тех клиентов, которые по тем или иным причинам не могут получить кредит по федеральной программе АИЖК, банк мог бы разработать и предложить новые ипотечные продукты, например, ипотечный кредит для молодой семьи с меньшим первоначальным взносом, кредит с двухнедельным графиком аннуитетных платежей, с регулируемой отсрочкой платежа (ИРОП) или кредит с фиксированной выплатой основного долга[25]

.

Ввиду отсутствия предложения таких видов кредитов на ипотечном рынке республики Хакасия, а также учитывая то, что они оказываются в том или ином аспекте выгоднее для заемщика, чем стандартные кредиты АИЖК, нам представляется, что новые ипотечные продукты будут пользоваться спросом у населения. В этом случае банк не сможет прорефинансировать эти кредиты в АИЖК, но он может назначить приемлемую для себя процентную ставку по ним с учетом того, что все сопутствующие риски будет нести он сам.

Согласно официальным данным, АИЖК в рамках своей программы планирует снизить ставку по ипотечным кредитам к 2010г. до 8%. Данный фактор стимулирует многих заемщиков брать ипотеку сегодня даже под 12%. Для решения этой проблемы АИЖК предлагает тем заемщикам, которые несколько лет назад брали ипотечный кредит под 16%, 15% или 14%, перекредитование под ту процентную ставку, под которую они попали бы по сегодняшним условиям федеральной программы. И АКБ «Промсвязьбанк», начиная с 2006 г. уже начал проводить такие процедуры для своих заемщиков. Таким образом, в целях расширения ипотечного спроса необходимо довести эту информацию посредством СМИ, проведения встреч, семинаров и конференций до максимального количества человек[26]

.

Решиться заемщику на ипотеку мешает также тот фактор, что, взяв ипотечный кредит на квартиру на 20 или 30 лет, они оказываются «привязанными» к ней и в течение всего срока погашения кредита не могут эту квартиру без разрешения банка ни продать, ни подарить. В связи с этим, банку предлагается отработать схемы, при которых у заемщика появится возможность продажи заложенной по ипотеке квартиры с кредитным остатком, то есть перенос залога с одного заемщика на другого. Некоторые разработки касательно этой проблемы банком уже ведутся.

Увеличить кредитный спрос на ипотеку можно также с помощью выхода на новые рынки: с 2005г. АКБ «Промсвязьбанк» начал осуществлять кредитование в городах республики Хакасия: Абакан, Аскиз, Шира, Саяногорск. В малых городах и селах РХ большим спросом пользуется кредитование малоэтажной индивидуальной застройки. Агентство по ипотечному жилищному кредитованию не запрещает банкам кредитовать заемщиков и из других республик, областей: в настоящее время АКБ «Промсвязьбанк» предлагает кредиты не только жителям республики Хакасия, но и Красноярского края. В этом направлении банку необходимо продолжать развитие и осуществлять поиск новых перспективных рынков.

Как показал проведенный анализ структуры доходов банка от операций с ипотечным жилищным кредитованием, наибольший удельный вес здесь занимает комиссия банка за формирование кредитного дела и андеррайтинг заемщика. Она составляет 2,5% от стоимости приобретаемой квартиры, в то время как в «ЦБ РФ» эта комиссия дифференцирована в зависимости от стоимости квартиры от 0,8 до 2% (чем дороже квартира, тем меньше комиссия), в «Енисейбанке» она не превышает 2%. В этом отношении у «ЦБ РФ» и «Енисейбанка» явное преимущество перед АКБ «Промсвязьбанк». Этот момент становится все более актуальным в связи с тем, что цены на квартиры в долгосрочном периоде повышаются. Следовательно, накладные расходы при оформлении ипотечной сделки для заемщика играют весьма важную роль. Целесообразным видится снижение комиссии банка хотя бы до 2%[27]

.

Как показали расчеты, существующая в настоящее время стратегия по удержанию выданного ипотечного кредита на балансе банка в течение 1-2 мес. наиболее прибыльная. Чем выше оборачиваемость кредитных средств, тем большую рентабельность получает банк от выдачи и рефинансирования ипотечных кредитов. Мы считаем целесообразным рекомендовать АКБ «Промсвязьбанк» придерживаться в дальнейшем избранной стратегии.

В наибольшей мере сдерживает развитие ипотеки нехватка “длинных” дешевых денег. Среди основных причин — неразвитость системы кредитов, несовершенство судебных процедур, высокий уровень риска в этой сфере и ее недостаточная рентабельность. Для ипотечного кредитования банки в основном применяют вклады населения, депозиты предприятий и организаций и собственные средства. Их используют более 90 процентов крупных (с капиталом более 30 миллионов евро) кредитных организаций. К сожалению, банки редко берут для этого займы или размещают облигационные займы. К таким формам прибегают исключительно средние финансовые структуры с капиталом от 5 до 30 миллионов евро. Это значит, что российский рынок долговых ценных бумаг не обеспечивает приемлемых условий для работы с ипотечными операциями и по срокам, и по ставкам[28]

.

Проблемы развития ипотечного кредитования объясняются несовершенством отечественного законодательства, которое предусматривает возникновение ипотеки в силу закона только при залоге жилых домов и квартир. Федеральный закон «Об ипотеке (залоге недвижимости)», общий для физических и юридических лиц, не позволяет оформить закладную на объект коммерческой недвижимости до момента заключения сделки купли-продажи, и для совершения подобных сделок банки и кредитные брокеры ищут всевозможные обходные пути. Например, предлагают предпринимателю заложить другой объект недвижимости, находящийся в собственности фирмы. Но в ипотечном кредитовании чаще всего нуждаются те предприятия малого и среднего бизнеса, у которых нет дорогостоящей собственности, а офис или магазин находятся в аренде. Пути решения есть и в этой ситуации, но они либо рискованные, либо занимают слишком много времени из-за многоэтапности.

Как показывают данные социологических исследований к актуальным проблемам, сдерживающим развитие ипотечного кредитования в республике Хакасия следует отнести:

1. Ограниченный платежеспособный спрос населения. Сейчас рост стоимости жилья не подкреплен ростом зарплат, сегодня многие взяли кредиты на бытовую технику, выступили поручителями за кого–то, круг людей, которые бы сейчас могли взять ипотеку, очень узок. Среди населения Республики Хакасия 50–60% готовы изменить жилищные условия, но лишь 14% могут себе это позволить[29]

.

2. Низкие объемы и невысокое качество нового жилищного строительства в районах Республики Хакасия обуславливают недостаточность предложений и высокую стоимость квартир на рынке жилья.

В Республике Хакасия одним из сдерживающих факторов увеличения объемов строительства жилья является отсутствие подготовленных строительных площадок с развитой инженерной инфраструктурой и свободных земельных участков на территории города. Подрядчикам, не имеющим подготовленных площадок, приходится одновременно вкладываться в создание инфраструктуры, и эти затраты включаются в цену квадратного метра жилья[30]

.

3. Низкие темпы разработки и совершенствования законодательства о недвижимости и несогласованность правовых актов между собой. Так, например, очевидно какое большое значение для развития рынка жилья имеет земельное законодательство.

Необходимо также отметить, что до настоящего времени многие федеральные законы, содержащие нормы, регулирующие в той или иной мере отношения, связанные с недвижимостью имеют массу недоработок.

4. Неразвитость инфраструктуры рынка жилья и жилищного строительства. Традиционными участниками жилищного рынка являются строительные компании, банки, производители строительных материалов, страховые компании, риэлтерские и оценочные агентства. При фактическом наличии данных структур в России не отлажена технологическая схема их взаимодействия и, как следствие, невысока эффективность системы в целом, завышены расходы при совершении сделок.

5. Психологические факторы, главным из которых является национальная особенность большинства населения - нежелание жить в долг.

6. Большое количество административных барьеров, строительные компании, заемщики и ипотечные компании сталкиваются с существенными административными препонами. Например, строительные компании должны получить не менее 40 согласований и разрешений для регистрации нового проекта, что влечет за собой большое количество издержек.

7. Большое количество субсидий в этой сфере и их "слабая адресность". Эта же причина негативно влияет на развитие вторичного рынка жилья.

8. Высокие процентные ставки, в связи с чем ипотечное кредитование в России не становится массовым, и большинство россиян не могут воспользоваться ипотекой для решения своих жилищных проблем.

9. Непрозрачные источники доходов граждан.

10. Неразвитость организационно-технологической и финансовой инфраструктуры в системе ипотеки. К сожалению, на сегодняшний день работающей и решающей проблемы населения ипотеки в республике Хакасия и особенно в г. Абакане пока не существует.

Президент Ассоциации региональных банков России Анатолий Аксаков: В стране сейчас налицо дефицит надежного заемщика УрБК, Абакана, 10.12.2009. Самая главная проблема банковской системы — это проблемные долги и непрофильные активы на балансах банков. Позиция Ассоциации региональных банков России заключается в том, что балансы банков от этих активов нужно расчищать для того, чтобы они имели возможность возобновить кредитование реального сектора экономики. Такое заявление сделал сегодня президент ассоциации Анатолий Аксаков в ходе совещания «Реальный сектор экономики и перспективы развития банковской системы. Проблемные активы и законодательство о банкротстве», прошедшего в Екатеринбурге[31]

.

Как рассказал УрБК директор центра информации и общественных связей ассоциации «Россия» Дмитрий Мурзин, к ноябрю ситуация с просрочкой несколько стабилизировалась, ее рост прекратился. Хотя с начала года до конца лета она росла угрожающими темпами, напомнил он. В то же время ситуация в финансовом секторе оставляет желать лучшего.

«Позиция ассоциации заключается в том, что нужно создавать фонд плохих долгов. Инструмент борьбы с плохими кредитами необходим. Предприятия, которые нужно кредитовать, сейчас уже закредитованы. Перед банками сейчас встает реальная проблема: кого кредитовать? Сейчас налицо дефицит надежного заемщика. Вторая проблема — высокие риски. Хорошо, если они не будут расти, но может случиться и обратное», — считают в ассоциации.

Вместе с тем прогнозы, озвученные сегодня А. Аксаковым, достаточно оптимистичны[32]

.

«Мы ожидаем, что вторая половина 2010 года будет позитивной, перелом наступит, очевидно, в конце второго квартала следующего года», — заявил он.

Как пояснили УрБК в центре информации и общественных связей ассоциации, эти прогнозы связаны с ожиданиями роста цен на нефть. В этом случае у государства будут средства на денежные вливания в экономику ради ее оживления.

На ипотечном рынке также наметились позитивные тенденции, считают в ассоциации. Ставки по ипотечным кредитам снижались на протяжении 2009 года и продолжат коррекцию в следующем году.

Ипотека в начале года выдавалась под 20%, сейчас уже 14,6%. Вполне реально, если использовать механизмы АИЖК, выйти на 11% в 2010 году, считает А. Аксаков.

Тем не менее, по словам директора центра информации и общественных связей ассоциации «Россия», предложения ассоциации по работе с плохими активами банков не нашли понимания в ЦБ РФ и Минфине РФ[33]

.

Рис. 4. Причины отказа от ипотечного кредитования, % от числа городских жителей, купивших квартиру, но не взявших при этом ипотечный кредит.

Список используемой литературы

1. Конституция РФ, принята всенародным голосованием 12.12.1993.

2. Гражданский кодекс РФ (часть первая) от 30.11.2008 N 51-ФЗ.

3. Закон РФ "О залоге" от 29.05.2008 N 2872-1.

4. Федеральный закон РФ "Об ипотеке (залоге недвижимости)" от 16.07.2008 09 N 102-ФЗ.

5. Федеральный закон РФ "О внесении в некоторые акты законодательства Российской Федерации изменений и дополнений, направленных на развитие системы ипотечного жилищного кредитования (заимствования)" от 24.12.2007 N 179-ФЗ.

6. Федеральный закон РФ "Об ипотечных ценных бумагах" от 11.11.2003 N 152-ФЗ.

7. Постановление Правительства Российской Федерации от 11 января 2007 года N28 " О концепции развития системы ипотечного жилищного кредитования в Российской Федерации ".

8. Постановление Правительства Республики Хакасия от 3 октября 2005 г. N 137 "О компенсации за счет средств бюджета Республики Хакасия гражданам части платежей по ипотечным жилищным крадитам".

9. Постановления Правительства Республики Хакасия от 02.12.2009 N 995 "О концепции развития системы ипотечного жилищного кредитования в Республике Хакасия".

10. Антонов Н.Г., Пессель М.А. Денежное обращение, кредит и банки. - М.: Финстатинформ. 2007. – 211 с.

11. Астапов К.Л. Ипотечное кредитование в России и за рубежом (законодательство и практика) //Деньги и кредит. - №4. – 2008, с. 42-48.

12. Аюшева С. Ипотека //Газета "эж-Юрист". - № 26. – 2 июля 2009, с. 6

13. Воробьев Ю., Караваева И., Скробов А. Залоговое кредитование: зарубежный опыт и российская действительность // Вопросы экономики. 2009. № 11, с. 23-25.

14. Гарипова З.Л. Рынок жилищной ипотеки: развитие специальных кредитных институтов // Банковское дело. 2009. № 1,с. 20-23.

15. Гарипова З.Л. Развитие институтов регулирования на рынке жилищного кредитования //Деньги и кредит. - № 6. - 2008, с. 51-55.

16. Голицин Ю. Вечный квартирный вопрос.//Эксперт. - №12. – 2007, с. 35-40.

17. Деньги, кредит и банки. Учебник / Под редакцией О.И. Лаврушина, 3-е изд., перераб. и доп. - М.: Финансы и статистика. 2007. – с. 433.

18. Журкина Н. Современная ипотека: состояние, проблемы, решения//Финансы. – 2007 г. - №6. - с.17-30.

19. Захаров B.C. Кредит в системе управления экономикой. - М.: Финансы. 2009. - с. 91.

20. Ким Л Г., Суетин С. Н., Шишкин М. И. Механизмы эффективности ипотечного кредитования: Монография. – Ижевск: Ассоциация «Научная книга», 2007. – 248 с.

21. Ким Л.Г. Развитие ипотечных программ в регионах // Наука Хакасии, Абакан, 2009.- № 5.-С.84-94.

22. Ким Л.Г., Шишкин М. И. Развитие рынка ипотечного жилищного кредитования в Республике Хакасия// Наука Хакасии. Абакан,, 2008.- № 6.-С.65-71.

23. Ким Л.Г. Эффективные механизмы ипотечного кредитования // Вестник ИжГТУ, Ижевск, 2007.-№ 1.-С.119-125.

24. Ким Л.Г., Суетин С.Н. Современное состояние и перспективы развития ипотечного кредитования в Хакасии // Наука Хакасии. Абакан, 2009.-№ 3.- С. 107-118

25. Ким Л.Г. Экономическое содержание и перспективы современной жилищной системы // Научный журнал Российского Государственного педагогического университета им. А.И. Герцена, выпуск «Аспирантские тетради» Спб., 2007.-№ 16 (40)-С. 117-119.

26. Лексис В. Кредит и банки. Пер. с нем. - М.: Перспектива. 2008. - с. 235.

27. Лобова Н.Ю. Правовая защита участников ипотечного кредитования // Вопросы имущественной политики. 2005. N 1 (40), с. 154-166.

28. Матюхин Г.Г. Тернистый путь ипотечного кредитования // М.: Банковское дело. 2008 г., №3, с. 34-39.

29. Мартынова Т. Ипотека делает жилье недоступным //Банковское обозрение. - № 4. – 2006, с. 10-12.

30. Миронов А. М. Ипотчное кредитование: много денег мало жилья //Свое дело. - № 5. - 2008, с. 11-15.

31. Нечаев С. Ипотечные риски //Квадратный метр, 01 июня 2007, с. 4-6.

32. Нугаев Р.А., Кириченко Е.Г. Региональные схемы ипотечного кредитования и проблемы их дальнейшего развития//Деньги и кредит. - № 10. – 2007, с. 24-29.

33. Опыт и проблемы развития ипотечного жилищного кредитования в регионах России./Под ред. Н.Н.Рогожиной.– М.: Фонд "Институт экономики города", 2008. – 128 с.

34. Орлова Н. Ипотека может подталкивать рост цен на жилье //Финансовые известия. – 27 февраля 2006, с. 2-4.

35. Павлова И.В. Основные элементы системы ипотечного жилищного кредитования //Деньги и кредит. - № 3. – 2007, с. 57-62.

36. Сергеев Д. Система массового ипотечного кредитования в РФ: адаптация мирового рынка//Рынок ценных бумаг.- 2008.- № 4 (235).-с.28-30.

37. Столярова, А. В. Особенности формирования и реализации нормативной правовой базы регулирования рынка ипотечного жилищного кредитования на уровне субъектов Российской Федерации /А. В. Столярова. //Юрист. -2007. - № 6. - С. 47 – 53.

38. Цылина Г.А. Ипотечное кредитование и риски // Жилищное строительство. 2005. № 5. с. 20.

[1]

Зуйкова Л. Проблемы управления региональными рынками жилья в условиях переходной экономики России //Проблемы теории и практики управления. - 2009.- № 6.

[2]

Грудинин М.Ю. Рынок недвижимости России, мифология и содержание //Экономика строительства. – 2000. – С. 58.

[3]

Ким Л.Г., Суетин С.Н. Современное состояние и перспективы развития ипотечного кредитования в Хакасии // Наука Хакасии. Абакан, 2009.-№ 3.- С. 107-118

[4]

Ким Л.Г., Суетин С.Н. Современное состояние и перспективы развития ипотечного кредитования в Хакасии // Наука Хакасии. Абакан, 2009.-№ 3.- С. 107-118

[5]

Аюшева С. Ипотека //Газета "эж-Юрист". - № 26. – 2 июля 2009, с. 6

[6]

Аюшева С. Ипотека //Газета "эж-Юрист". - № 26. – 2 июля 2009, с. 9

[7]

Сергеев Д. Система массового ипотечного кредитования в РФ: адаптация мирового рынка//Рынок ценных бумаг.- 2008.- № 4 (235).-с.28-30.

[8]

Ким Л.Г., Суетин С.Н. Современное состояние и перспективы развития ипотечного кредитования в Хакасии // Наука Хакасии. Абакан, 2009.-№ 3.- С. 107-118

[9]

Сергеев Д. Система массового ипотечного кредитования в РФ: адаптация мирового рынка//Рынок ценных бумаг.- 2008.- № 4 (235).-с.28-30.

[10]

Аюшева С. Ипотека //Газета "эж-Юрист". - № 26. – 2 июля 2009, с. 6

[11]

Аюшева С. Ипотека //Газета "эж-Юрист". - № 26. – 2 июля 2009, с. 6

[12]

Сергеев Д. Система массового ипотечного кредитования в РФ: адаптация мирового рынка//Рынок ценных бумаг.- 2008.- № 4 (235).-с.28-30.

[13]

Ким Л.Г., Суетин С.Н. Современное состояние и перспективы развития ипотечного кредитования в Хакасии // Наука Хакасии. Абакан, 2009.-№ 3.- С. 107-118

[14]

Ким Л.Г., Суетин С.Н. Современное состояние и перспективы развития ипотечного кредитования в Хакасии // Наука Хакасии. Абакан, 2009.-№ 3.- С. 107-118

[15]

Аюшева С. Ипотека //Газета "эж-Юрист". - № 26. – 2 июля 2009, с. 6

[16]

Аюшева С. Ипотека //Газета "эж-Юрист". - № 26. – 2 июля 2009, с. 10

[17]

Сергеев Д. Система массового ипотечного кредитования в РФ: адаптация мирового рынка//Рынок ценных бумаг.- 2008.- № 4 (235).-с.28-30.

[18]

Ким Л.Г., Суетин С.Н. Современное состояние и перспективы развития ипотечного кредитования в Хакасии // Наука Хакасии. Абакан, 2009.-№ 3.- С. 107-118

[19]

Аюшева С. Ипотека //Газета "эж-Юрист". - № 26. – 2 июля 2009, с. 6

[20]

Сергеев Д. Система массового ипотечного кредитования в РФ: адаптация мирового рынка//Рынок ценных бумаг.- 2008.- № 4 (235).-с.28-30.

[21]

Аюшева С. Ипотека //Газета "эж-Юрист". - № 26. – 2 июля 2009, с. 6

[22]

Аюшева С. Ипотека //Газета "эж-Юрист". - № 26. – 2 июля 2009, с. 6

[23]

Сергеев Д. Система массового ипотечного кредитования в РФ: адаптация мирового рынка//Рынок ценных бумаг.- 2008.- № 4 (235).-с.28-30.

[24]

Аюшева С. Ипотека //Газета "эж-Юрист". - № 26. – 2 июля 2009, с. 6

[25]

Аюшева С. Ипотека //Газета "эж-Юрист". - № 26. – 2 июля 2009, с. 6

[26]

Сергеев Д. Система массового ипотечного кредитования в РФ: адаптация мирового рынка//Рынок ценных бумаг.- 2008.- № 4 (235).-с.28-30.

[27]

Ким Л.Г., Суетин С.Н. Современное состояние и перспективы развития ипотечного кредитования в Хакасии // Наука Хакасии. Абакан, 2009.-№ 3.- С. 107-118

[28]

Аюшева С. Ипотека //Газета "эж-Юрист". - № 26. – 2 июля 2009, с. 6

[29]

Сергеев Д. Система массового ипотечного кредитования в РФ: адаптация мирового рынка//Рынок ценных бумаг.- 2008.- № 4 (235).-с.28-30.

[30]

Сергеев Д. Система массового ипотечного кредитования в РФ: адаптация мирового рынка//Рынок ценных бумаг.- 2008.- № 4 (235).-с.28-30.

[31]

Ким Л.Г., Суетин С.Н. Современное состояние и перспективы развития ипотечного кредитования в Хакасии // Наука Хакасии. Абакан, 2009.-№ 3.- С. 107-118

[32]

Аюшева С. Ипотека //Газета "эж-Юрист". - № 26. – 2 июля 2009, с. 6

[33]

Сергеев Д. Система массового ипотечного кредитования в РФ: адаптация мирового рынка//Рынок ценных бумаг.- 2008.- № 4 (235).-с.28-30.

|