Содержание

Введение……………………………………………………………………………..3

1 Сущность ценных бумаг и банковских операций с ценными бумагами….......6

1.1 Понятие и классификация ценных бумаг и основы их обращения……….....6

1.2 Классификация банковских операций с ценными бумагами……………….15

2 Анализ операций коммерческих банков с ценными бумагами на примере Сбербанка России………………………………………………………………… 24

2.1 Экономическая характеристика Сбербанка России……………..…………..24

2.2 Анализ деятельности Сбербанка России как эмитента ценных бумаг……..27

2.3 Анализ деятельности Сбербанка России на рынке ценных бумаг………….31

3 Проблемы операций коммерческих банков на рынке ценных бумаг и тенденции развития современного рынка ценных бумаг.....................................37

3.1Проблемы операций коммерческих банков на рынке ценных бумаг и

пути их решения…………………………………………………………………...37

3.2 Основные тенденции развития современного рынка ценных бумаг ...........40

Заключение…………………………………………………………………...........45

Библиографический список………………………………………………………48

Приложения………………………………………………………………………..50

Введение

Ценные бумаги являются необходимым атрибутом развития рыночного оборота. С их помощью могут оформляться как кредитные, так и расчетные отношения, передача прав на товар и залог недвижимости, создание компаний и многие другие, необходимые в рыночной экономике операции. Этот правовой инструмент позволяет ускорять расчеты между участниками имущественных отношений, вовлекать в кредитно-денежные и товарные обязательства широкий круг лиц, содействуя эффективному удовлетворению их имущественных интересов и вместе с тем – охраняя их от возможных злоупотреблений недобросовестных партнеров.

Рынок ценных бумаг как важнейшая составная часть рыночного хозяйства есть не что иное, как совокупность сделок, совершаемых участниками имущественного оборота по поводу ценных бумаг. Он предполагает не только четкое регулирование и оформление взаимосвязей участников (субъектов), но и прежде всего ясное понимание и закрепление самого понятия ценных бумаг и их разновидностей.

Российский рынок ценных бумаг в настоящее время представляет собой бурно развивающуюся сферу финансового рынка страны. Сегодня эта часть рынка еще не до конца сформирована с точки зрения законодательства, налогообложения и структуры. Как и любой другой, рынок ценных бумаг очень сложен по своей структуре, а тем более в условиях развивающихся и совершенствующихся рыночных отношений. Накопленный опыт чрезвычайно быстро внедряется в каждодневную практику. Рынок ценных бумаг представляет собой, пожалуй, самую динамичную структуру экономики, чутко и быстро реагирующую на любые изменения, происходящие как в смежных областях, так и в таких сферах, влияние которых заранее рассчитать крайне трудно.

Реклама

Данная работа посвящена рассмотрению деятельности коммерческих банков на рынке ценных бумаг.

Коммерческие банки на рынке ценных бумаг могут выступать в качестве эмитентов, посредников, инвесторов.

Данная тема является актуальной в настоящее время, так как ценные бумаги являются одним из главных средств восстановления и развития рыночных методов хозяйствования. Они фиксируют право собственности на капитал. Кроме того, в большинстве стран банки играют на рынке ценных бумаг важнейшую, ключевую роль, особенно в условиях настоящего финансового кризиса.

Целью данной курсовой работы является рассмотрение основных операций коммерческих банков с ценными бумагами.

В соответствии с целью выделим основные задачикурсовой работы:

- определить понятие ценных бумаг и рассмотреть их классификации;

- рассмотреть основы обращения ценных бумаг;

- рассмотреть классификацию банковских операций с ценными бумагами;

- провести анализ операций коммерческих банков с ценными бумагами на примере открытого акционерного общества «Сбербанк России»;

- выявить проблемы банковских операций с ценными бумагами и пути их решения;

- рассмотреть тенденции развития современного рынка ценных бумаг.

Объектом исследования являются операции коммерческих банков с ценными бумагами.

Предметом исследования являются теоретические и практические аспекты рынка ценных бумаг.

Данная курсовая работа включает следующие разделы. В первой главе данной курсовой будут рассмотрены классификации ценных бумаг и операций коммерческих банков с ценными бумагами, основы обращения ценных бумаг. Во второй главе будет проведен анализ операций коммерческих банков с ценными бумагами на примере открытого акционерного общества «Сбербанк России». В третьей главе будут рассмотрены проблемы операций коммерческих банков с ценными бумагами, пути их решения, а также тенденции развития современного рынка ценных бумаг.

Реклама

Теоретические и практические вопросы данной курсовой работы излагаются на современном уровне. Информационным источником курсовой работы является годовая отчетность.

Для написания данной курсовой работы были использованы нормативно-правовые акты, учебники по рынку ценных бумаг и банковскому делу, ресурсы Интернет.

Методологической основой для написания курсовой работы явились труды различных ученых. Наиболее подробно банковские операции с ценными бумагами и основы обращения ценных бумаг рассматривает Коробова Г.Г. а наиболее полная классификация ценных бумаг описана в учебнике Жукова Е.Ф. «Рынок ценных бумаг». Современные тенденции российского рынка ценных бумаг хорошо описаны Логиновым В.Н. в его статье «Рынок ценных бумаг в нашей стране».

В курсовой работе использованы следующие методы:

-метод анализа, предполагающий разделение рассматриваемого явления на отдельные части и определение свойств отдельного элемента;

-сравнительный метод, заключающийся в сравнении различных данных и таблиц;

-статистический метод, заключающийся в использовании статистических таблиц, графиков, диаграмм и других данных.

Данная курсовая работа имеет большое практическое значение, так как в ней указываются и разрабатываются направления совершенствования операций коммерческих банков с ценными бумагами в условиях современных рыночных отношений.

1Сущность ценных бумаг и банковских операций с ценными бумагами

1.1 Понятие и классификация ценных бумаг и основы их обращения

Одним из основных приоритетов экономического развития Российской Федерации является эффективное функционирование ее финансовой системы. Основными составляющими финансовой системы любого государства являются банковский сектор и рынок ценных бумаг. Особенность российского рынка ценных бумаг определяется преобладанием банковского капитала на данном сегменте финансового рынка страны, поэтому именно коммерческие банки играют главную роль в функционировании фондового рынка. Главным инструментом деятельности коммерческих банков на фондовом рынке являются ценные бумаги.

В первой части Гражданского кодекса Российской Федерации (далее по тексту – ГК РФ) дается юридическое определение ценной бумаги как документа установленной формы и реквизитов, удостоверяющего имущественные права, осуществление или передача которых возможны только при его предъявлении. [1, ст. 142]

Для того чтобы стать ценной бумагой как таковой, финансовый инструмент должен быть квалифицирован государством в качестве ценной бумаги.

Ценной бумаге присущи определенные свойства. Во-первых, ценная бумага свидетельствует о праве собственности на капитал. В такой роли могут выступать акции. Во-вторых, ценная бумага отражает отношения займа между инвестором и эмитентом, как, например, облигация или вексель. В-третьих, ценная бумага дает право на участие в управлении акционерным обществом, а также на получение определенного дохода от эмитента и доли в имуществе предприятия эмитента при его ликвидации. [27, 36]

Экономическое существо ценной бумаги как экономической категории состоит в том, что она, с одной стороны, есть представитель реально функционирующего в экономике, или действительного, капитала, с другой — фиктивный капитал.

Ценная бумага не всегда была представителем капитала. В докапиталистическую эпоху она была просто представителем стоимости, или общепринятым платежным средством, как, например, вексель — исторически первая форма ценной бумаги. Известно, что современные кредитные деньги произошли из данной функции векселя. [12, 13]

Существующий товарный мир делится на две группы: собственно товары (материальные блага, услуги) и деньги. В свою очередь деньги могут быть просто деньгами и капиталом, т.е. самовозрастающей стоимостью, или в обыденном представлении деньгами, которые приносят новые (добавочные) деньги. В соответствии с этим ценная бумага может быть представителем товара или денег.

В условиях капиталистического хозяйства и товары, и деньги суть лишь обособившиеся части общественного капитала, а поэтому в современных условиях все ценные бумаги — это в конечном счете представители определенных видов функционирующего капитала: товарного, денежного или производительного. Каждая ценная бумага в зависимости от направлений использования капитала, полученного взамен нее или представителем которого она является, может выражать разные части функционирующего капитала или даже их комбинации одновременно, а потому — представлять этот капитал в целом во всех его формах как капитал, создающий прибавочную стоимость в ее различных проявлениях. [18, 57-58]

Поскольку ценная бумага есть представитель капитала, то ее владелец ни в коей мере не утрачивает связи с этим капиталом. Эта связь теперь выражается в ценной бумаге, а не в непосредственном обладании капиталом. Лицо, получившее в свое распоряжение капитал, может использовать его и как ссудный, и как товарный, и как промышленный капитал. Лицо, получившее в обмен на свой капитал ценную бумагу, использовало последнюю как форму для вложения ссудного капитала.

Ценная бумага – это не деньги и не материальный товар. Ее ценность состоит в тех правах, которые она дает своему владельцу. Последний обменивает свой товар или свои деньги на ценную бумагу только в том случае, если он уверен, что эта бумага ничуть не хуже, а даже лучше и удобнее, чем сами деньги или товар. Поскольку и деньги, и товар в современных условиях суть разные формы существования капитала, то экономическое определение ценной бумаги можно выразить следующим образом.

Ценная бумага представляет собой форму существования капитала, отличную от его товарной, производительной и денежной форм, которая может передаваться вместо него самого, обращаться на рынке как товар и приносить доход. Это особая форма существования капитала наряду с его существованием в денежной, производительной и товарной формах, при которой у владельца капитала сам капитал отсутствует, но имеются имущественные права на него, которые и зафиксированы в форме ценной бумаги. Последняя позволяет отделить собственность на капитал от самого капитала и соответственно включить последний в рыночный процесс в таких формах, в каких это необходимо для самой экономики. [12, 14]

Виды ценных бумаг, определенных ГК РФ, показаны на рисунке 1.

Рисунок 1 – Виды ценных бумаг в соответствии с ГК РФ.

Одним из основных видов ценных бумаг является акция. Акции выпускаются корпорациями, компаниями и предприятиями (юридическими лицами) – как правило, акционерными обществами. [16, 20]

Согласно ГК РФ, акция является эмиссионной ценной бумагой, закрепляющей права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. [2, ст. 2]

Акция бессрочна, поскольку она, как правило, не выкупается акционерным обществом. Поскольку акции свидетельствуют об участии в капитале акционерного общества, акционеры отвечают по обязательствам этого общества только в размере суммы, вложенной в его акции. Вместе с тем при банкротстве акционерного общества ничто не гарантирует акционерам возврата инвестированных ими в акции средств.

В зависимости от инвестиционных целей и сложившейся в разных странах практики акционерного дела выработано множество разновидностей акций (см. приложение А), однако все они обладают потребительской, номинальной, рыночной и эмиссионной стоимостью, обратимостью и ликвидностью.

Потребительская стоимость акции заключается в ее способности приносить доход в виде дивиденда и в результате роста рыночной стоимости. Номинальная стоимость формируется эмитентом при выпуске акций.

Рыночная стоимость представляет собой стоимость акции на вторичном рынке ценных бумаг.

Эмиссионная стоимость является стоимостью размещения акции на первичном рынке, чаще всего она не совпадает с номинальной, поскольку процесс размещения акций эмитентами осуществляется, как правило, через посредников, которые скупают акции у эмитента, а затем реализуют их среди инвесторов.

Обратимость акции представляет собой возможность для владельца акции в любой момент реализовать ее, т.е. превратить в деньги. Такая возможность во многом определяется ликвидностью рынка ценных бумаг, на котором акции служат объектом купли-продажи. Чем лучше организован рынок, чем надежнее акции, тем выше ликвидность, т.е. скорость превращения акций в деньги без потерь. Акционерные общества промышленно развитых стран проводят эмиссию и размещение акций на первичном рынке преимущественно при помощи инвестиционных и коммерческих банков, банкирских домов и брокерских фирм. На фондовых биржах и уличном рынке идет размещение акций в основном при посредничестве брокерских компаний или индивидуальных брокеров. [16, 20-21]

Другим видом ценных бумаг, широко распространенным в промышленно развитых странах, является облигация.

Облигация — ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости облигации или иного имущественного эквивалента. Облигация предоставляет ее держателю также право на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. [1, ст. 816]

Облигации являются самым надежным объектом инвестирования. Несмотря на специфику эмиссии и характеристики каждого вида облигаций, все они – долговые обязательства, свидетельство о кредите, предоставленном инвестором (владельцем облигации) заемщику (эмитенту). За пользование взятыми деньгами эмитент облигаций должен выплачивать их держателю вознаграждение в виде процента в течение всего срока владения облигациями. Классификация облигаций представлена в приложении Б.

Облигации обладают номинальной, выкупной и рыночной стоимостью.

Номинальная стоимость представляет собой общую сумму, подлежащую возврату, служит базой при дальнейших перерасчетах и начислении процентов. Она формируется при эмиссии.

Выкупная стоимость может не совпадать с номинальной и зависит от условий займа. Это цена, по которой эмитент выкупает облигацию по истечении срока займа.

Рыночная стоимость облигации, как и акции, складывается под влиянием условий эмиссии, ее привлекательности, а также в зависимости от спроса и предложения на рынке ценных бумаг. [16, 24-25]

Государственная облигация и просто облигация — это один и тот же экономический вид ценной бумаги под общим названием «облигация». У них лишь разные обязанные лица (в первом случае — государство, во втором — другие юридические лица), и они по-разному выражают действительный капитал (в первом случае — косвенно, во втором — непосредственно). [12, 32]

Другим распространенным видом ценных бумаг является вексель. Он традиционно считается инструментом коммерческого кредита, причем в этом качестве используется в основном переводной вексель, представляющий собой ничем не обусловленное обязательство иного (а не векселедателя) указанного в векселе плательщика выплатить по наступлении предусмотренного векселем срока полученную взаймы денежную сумму. [6, п. 1].

Кроме переводного, существует также простой вексель, представляющий собой ничем не обусловленное обязательство векселедателя выплатить по наступлении предусмотренного векселем срока полученную взаймы денежную сумму. [6, п. 75]

Чек является разновидностью переводного векселя, плательщиком по которому всегда является банк. Чек обособился в юридически самостоятельный вид ценной бумаги в силу широкого использования его в расчетах. В отличие от обычного переводного векселя, плательщиком по которому тоже может быть банк, форма чека и порядок его обращения имеют самостоятельную правовую базу, отличную от вексельного законодательства. [12, 32]

Следующим видом ценных бумаг является сберегательная книжка на предъявителя, которая является юридической формой удостоверения договора банковского вклада (депозита) с гражданином и внесения денежных средств на его счет, в соответствии с которым банк, принявший поступившую от вкладчика или поступившую для него денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее лицу, предъявившему сберегательную книжку. [1, ст. 843]

Еще один вид ценных бумаг – сберегательный (депозитный) сертификат, который представляет собой ценную бумагу, удостоверяющую сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка. [1, ст. 844]

Депозитные сертификаты имеют определенный срок погашения и в основном являются обратимыми, т.е. могут служить самостоятельным объектом торговли. В отличие от обычных сберегательных счетов клиенту выдается не книжка, а удостоверение (сертификат), своего рода долговая расписка банка. Средства с такого вклада могут быть изъяты до истечения оговоренного срока.

Депозитный сертификат, а также банковская сберегательная книжка на предъявителя экономически могут быть объединены в единый вид – банковский сертификат. Первые два отличаются лишь по их владельцу (в первом случае им является юридическое лицо, во втором – физические лица). [16, 41-42]

Закладная представляет собой именную ценную бумагу, удостоверяющую права ее владельца в соответствии с договором об ипотеке (залоге недвижимого имущества) на получение денежного обязательства или указанного в нем имущества. [3, ст. 13]

К ценным бумагам отнесены также двойное складское свидетельство, складское свидетельство, простое складское свидетельство и коносамент. [1]

Практически все перечисленные виды ценных бумаг обязаны своим существованием наличию адекватных им хозяйственных договоров, одним из возможных свидетельств или одной из форм существования которых они являются. Так, складские свидетельства выпускаются в соответствии с договором хранения; коносамент – договором на перевозку; облигации и векселя – договором займа; банковские сертификаты и сберкнижки на предъявителя – договором банковского вклада; закладная – договором об ипотеке. По аналогии можно сказать, что акции выпускаются в соответствии с учредительным договором.

В целом конкретные виды ценных бумаг – это различные формы сочетания их реквизитов и особенно имущественных прав. [16, 16]

Виды ценных бумаг представлены в приложении В.

Если первичный рынок связан с появлением ценных бумаг на рынке (их выпуском и размещением), то вторичный рынок создает необходимые условия для их обращения. Под обращением ценных бумаг понимается переход права собственности от одного их держателя (владельца) к другому при заключении ими гражданско-правовых сделок. При этом следует также иметь в виду, что гражданско-правовые сделки могут совершаться как на рыночных условиях, так и на основе гражданско-правовых норм, определенных ГК РФ. Состав и характер сделок при этом будут разные. Для рынка ценных бумаг необходимы спрос и предложение, поэтому сделка подразумевает взаимное согласование условий и цены. Гражданско-правовые нормы четко определяют условия тех или иных сделок, они становятся законом и не могут согласовываться или оспариваться сторонами. На рынке ценных бумаг их обращение принимает форму сделки купли-продажи или обмена (мены). [22, 93]

Гражданско-правовые сделки предусматривают, что переход права собственности может произойти при таких сделках, как мена, дарение, наследование.

Право собственности от одного держателя к другому может перейти и по решению суда, при приватизации, внесении ценных бумаг в качестве взноса в уставный капитал.

На рынке ценных бумаг их обращение регламентируется как государством, так и самими участниками рынка через устанавливаемые ими правила торговли, стандарты и нормы поведения. [12, 317]

Для обращения ценных бумаг на рынке характерна определенная последовательность действий, которой обязаны придерживаться профессиональные участники рынка ценных бумаг и учитывать потенциальные их покупатели и продавцы. Последовательность действий, характерная для обращения ценных бумаг, показана в Приложении Г.

Листинг необходим для допуска ценных бумаг на тот или иной рынок (биржевой или внебиржевой), выдвигающий совокупность требований, которым должны соответствовать ценные бумаги, выступающие объектом сделок. Только после листинга как продавец, так и покупатель могут давать посредникам торговые поручения на продажу или покупку ценных бумаг. [20]

Наиболее сложным этапом обращения являются торги ценными бумагами. Торги ценными бумагами могут происходить только в том случае, если их участники будут располагать необходимой информацией, достаточной для согласования условий сделки. Такая информация формируется на основе торговых поручений (приказов) непосредственных продавцов и покупателей ценных бумаг, а также на основе заявок, которые представляют участники торгов. [26, 145]

Если в результате торгов произошло заключение сделки, то торговая система должна создать необходимые условия для сверки параметров сделки отдельными участниками. По результатам такой сверки торговая система гарантирует равенство объемов покупки и продажи, возможность подбора сделок, а участники сделок исключают технические ошибки, связанные с заключением сделок.

Согласно действующему законодательству факт совершения сделки не означает перехода прав собственности на ценные бумаги. Для этого необходимо исполнение сделки, которому предшествуют клиринг и расчеты по сделкам. Основное назначение клиринга состоит в выявлении позиций участников сделок (обеспечение требований и обязательств). [12, 318-319]

В следующем параграфе рассмотрим классификацию банковских операций с ценными бумагами.

1.2 Классификация банковских операций с ценными бумагами

Коммерческие банки на рынке ценных бумаг выполняют множество различных операций.

Единого законодательного акта, регулирующего деятельность коммерческих банков на рынке ценных бумаг, в настоящее время нет. Деятельность коммерческих банков на фондовом рынке регулируется рядом законодательных актов. Деятельность коммерческих банков на рынке ценных бумаг регулируется также рядом инструкций и писем Центрального банка Российской Федерации (далее по тексту – ЦБ РФ). Кроме того, каждый банк разрабатывает собственные внутренние инструкции по работе с ценными бумагами для своих филиалов.

| Банковские операции с ценными бумагами |

|

Виды банковских операций с ценными бумагами показаны на рисунке 2.

Рисунок 2 – Виды банковских операций с ценными бумагами

Рассмотрим эмиссионные операции коммерческих банков с ценными бумагами.

Эмитент представляет собой юридическое лицо (группа лиц), государство или местные органы власти, осуществившие эмиссию — выпуск ценных бумаг – и несущие ответственность (согласно проспекту эмиссии) эти ценные бумаги перед инвесторами. [2, ст. 2]

Очевидно, что основную роль среди эмитентов играет государство; оно располагает наибольшими финансовыми возможностями и регулирует рынок ценных бумаг.

Эмиссионные операции банка —

это деятельность по выпуску банком собственных ценных бумаг. Действующее законодательство разрешает коммерческим банкам выпускать следующие виды ценных бумаг; акции, облигации, чеки, векселя, депозитные и сберегательные сертификаты, производные ценные бумаги. Выпуская облигации, коммерческие банки привлекают дополнительные заемные средства.

Эмитируя векселя, чеки, депозитные и сберегательные сертификаты, коммерческие банки выполняют одно из своих основных предназначений — аккумуляцию денежных и создание платежных средств. Целью выпуска акций является формирование уставного капитала. Уставный капитал акционерных коммерческих банков — это сумма номинальной стоимости его акций, приобретенных акционерами.

Привлечение дополнительного капитала акционерными банками может осуществляться путем размещения дополнительных акций. Банк может выпускать акции именные и на предъявителя. Могут также выпускаться обыкновенные и привилегированные акции.

Все выпуски ценных бумаг независимо от величины выпуска и количества инвесторов подлежат государственной регистрации. [19, 406]

Перейдем к инвестиционным операциям коммерческих банков.

Инвестиции —

долгосрочные вложения средств в промышленность, сельское хозяйство и другие отрасли экономики внутри страны и за границей в целях получения прибыли. [4, ст.1]

Инвестиции бывают следующих видов:

1) прямые – вложение капитала непосредственно в производство, включая покупку, создание или расширение фондов предприятия. Обеспечивают инвесторам фактический контроль над инвестируемым производством;

2) портфельные – вложение средств в долгосрочные ценные бумаги;

3) производственные – инвестиции, направляемые на новое строительство, реконструкцию, расширение и техническое перевооружение действующих предприятий;

4) реальные – долгосрочные вложения средств в отрасли материального производства;

5) контролирующие – инвестиции, обеспечивающие владение более чем 50% голосующих акций другой компании;

6) неконтролирующие – инвестиции, обеспечивающие владение менее чем 50% голосующих акций другой компании;

7) иностранные – инвестиции, осуществляемые зарубежными собственниками в форме долгосрочного вложения капитала;

8) финансовые – международная кредитно-финансовая деятельность, включающая операции с ценными бумагами. [21, 126]

Инвестиционная деятельность представляет собой деятельность по вложению инвестиций и осуществлению совокупности практических действий по реализации инвестиций. [4, ст.1]

Инвестиционные операции банка–это вложения денежных и иных резервов банка в ценные бумаги, недвижимость, уставные фонды предприятий и иные объекты вложений, рыночная стоимость которых способна расти и приносить банку доход в форме процентов, дивидендов, прибыли от перепродажи. Основной целью, которую преследует банк при расширении инвестиционной деятельности, является стремление расширить свое влияние, вывести его за рамки чисто банковской деятельности. [21, 127]

Процесс принятия инвестиционных решений коммерческим банком на рынке ценных бумаг состоит из формирования портфеля ценных бумаг, т.е. планирования, анализа и регулирования состава портфеля ценных бумаг, управления портфелем с целью достижения поставленных перед портфелем целей при сохранении необходимого уровня его ликвидности, риска и минимизации расходов. [19, 408]

Теперь рассмотрим посреднические операции коммерческих банков с ценными бумагами. Выступая в качестве посредников в операциях с ценными бумагами, коммерческие банки выполняют комплекс услуг. Среди них – привлечение средств на развитие производства (андеррайтинг – подписка, первичное размещение акций компаний-эмитентов, а перед этим анализ, оценка и установление предварительной цены выпускаемой ценной бумаги); сделки по слиянию, поглощению и реструктуризации предприятий; формирование и управление инвестиционными портфелями клиентов; работа с клиентами-инвесторами по предоставлению информации о текущей ситуации на рынке для принятия грамотного инвестиционного решения; брокерские и дилерские операции, депозитные операции. Банк может выступать в качестве консультанта клиента, в частности относительно вторичных эмиссий акций (частные и публичные размещения), выпуска корпоративных облигаций, реструктуризации активов, а также в качестве депозитария. Банк должен предоставлять клиентам информационное, правовое, аналитическое обслуживание. Все эти операции направлены на увеличение доходной части банка, повышение финансовой устойчивости и понижение риска банка.

Клиент банка нуждается в получении финансовых ресурсов на продолжительный срок (для реконструкции предприятия, или для освоения нового вида бизнеса, или для строительства нового предприятия). Так как этот клиент не занимается профессиональной деятельностью на финансовом рынке, он обращается за помощью к банку, который будет его финансовым консультантом (большинство корпораций поддерживают связь только с одним банком и предпочитают только с ним оговаривать условия продажи своих новых выпусков ценных бумаг). Банк помогает клиенту привлечь финансовые ресурсы, т.е. решить, что целесообразнее: размещение ценных бумаг, использование кредитных ресурсов или создание венчурных предприятий. [19, 412]

Банки могут совершать операции на рынке ценных бумаг в качестве брокеров и дилеров. В соответствии с Законом «О рынке ценных бумаг» брокерской признается деятельность по совершению сделок с ценными бумагами в качестве поверенного или комиссионера. Брокерпо поручению своих клиентов покупает и продает для них ценные бумаги. Необходимость такого посредничества обусловлена тем, что высокий профессионализм брокера должен способствовать достижению наилучшего результата для инвестора и ограждать последнего от ряда рисков, присущих рынку. [2, ст. 3]

Как правило, брокер предоставляет клиенту информацию об эмитенте, о ситуации на рынке, проводит консультирование, заключает сделки на основании поручений клиента, а также исполняет сделки (получает сертификаты бумаг для клиента, перерегистрирует права в реестре и депозитарии на имя клиента или покупателя). [26, 151]

Технология биржевой торговли ценными бумагами предполагает, что имеющийся спрос оформляется согласно правилам работы биржи заявкой на покупку (заказом на покупку), а предложения – заявкой на продажу ценных бумаг.

Брокеры и дилеры торгуют на биржах и во внебиржевых торговых системах. Среди наиболее известных российских фондовых бирж следует отметить Московскую межбанковскую валютную биржу (далее по тексту – ММВБ), Московскую центральную фондовую биржу, Московскую фондовую биржу, а также ряд фондовых бирж в крупнейших городах России (Санкт-Петербурге, Новгороде, Екатеринбурге, Новосибирске). При работе на рынке акции в первую очередь используется внебиржевая система торговли – Российская торговая система (далее по тексту – РТС).

Современный инвестор имеет возможность дать самые разнообразные поручения своему брокеру по заключению сделок с ценными бумагами, котирующимися на бирже. Заявки подаются либо накануне биржевого торга, либо в процессе его. Обязанность брокера – выполнить все указания, содержащиеся в заявке и как можно лучше исполнить заявку в процессе биржевого торга. [19, 420-421]

Дилеросуществляет сделки с ценными бумагами от своего имени и за свой счет путем публичного объявления цен покупки и/или продажи определенных ценных бумаг. [2, ст. 3]

Дилер работает на основе оферты, то есть адресованного потенциально неограниченному кругу лиц предложения заключить сделку на условиях предложения. Любое лицо, выражая свое согласие с предложением, заключает тем самым сделку, и дилер обязан ее исполнить. Отказ от исполнения сделки дилером на объявленных им условиях не допускается. В предложении (оферте) должны быть оговорены существенные условия сделки по усмотрению дилера. Как правило, в ее состав входят цена покупки и/или продажи, минимальный (максимальный) объем одной сделки, срок действия оферты, порядок передачи ценных бумаг и платежа. Доход дилер получает за счет спрэда,то есть за счет разницы цен покупки и продажи. Как правило, в условиях конкуренции спрэды устанавливаются на довольно незначительном уровне (доли процентов), поэтому возможность для извлечения дохода содержится в увеличении оборота. Дилерская деятельность способствует увеличению ликвидности рынка. [19, 424]

Банки могут выступать в роли депозитариев на рынке ценных бумаг.

Депозитарии–организация, осуществляющая хранение ценных бумаг своих клиентов и обслуживание этих ценных бумаг. Большую роль в обслуживании рынка ценных бумаг играет депозитарная деятельностьбанка.

Она состоит в оказании услуг по хранению, опеке, попечительству сертификатов ценных бумаг клиентов и/или учету перехода прав на них. Содержание депозитарной деятельности заключается в обеспечении удобства использовании и передачи бумаг, снижении рисков сделок, упрощении обработки информации о ценных бумагах, предоставляемых ими правах и их владельцах. Взаимоотношения клиентов с депозитариями строятся на передаче (выдаче) им распоряжений на совершение тех или иных операций с бумагами, в том числе на основании документов, подтверждающих осуществление сделок купли-продажи. Депозитарии получают плату за свои услуги. [2, ст.7]

Депозитарии заключают со своими клиентами договоры о ведении счетов депо– счетов ответственного хранения ценных бумаг. Эти договоры предусматривают обязанность депозитария принимать на хранение ценные бумаги клиентов, обслуживать принятые ценные бумаги, выдавать сертификаты ценных бумаг клиентам по их требованию, а также по требованию владельцев перерегистрировать права собственности на хранящиеся ценные бумаги в пользу других лиц. Последняя операция именуется переводом по счетам депо. Внутренним документом, регулирующим деятельность конкретного депозитария, является регламент. [19, 425]

Услуги депозитариев показаны на рисунке 3.

Рисунок 3 – Классификация услуг депозитариев

У сторон, заключивших сделку, предусматривающую движение ценных бумаг, возникают некоторые взаимные обязательства. Расчеты по бумагам и деньгам являются одним из этапов фазы расчетов – ключевого элемента процесса инвестирования в ценные бумаги. Расчеты по бумагам включают в себя списание ценных бумаг с одного счета и зачисление ценных бумаг на другой счет или вручение наличных ценных бумаг продавцом покупателю. Расчеты по деньгам включают в себя списание денежных средств со счета покупателя и зачисление их на счет продавца. На современном финансовом рынке подавляющая часть расчетов осуществляется в безналичной форме посредством движения ценных бумаг и денег по счетам. [19, 426]

Помимо обеспечения расчетов по сделкам с ценными бумагами другой важной базовой услугой, оказываемой депозитариями, является хранение ценных бумаг. Хранение может осуществляться как в наличной, так и в безналичной форме. На современных финансовых рынках безналичное хранение ценных бумаг превалирует над наличным. Хранение наличных ценных бумаг должно осуществляться депозитариями в специально оборудованных хранилищах. Транспортировка ценных бумаг осуществляется либо инкассационными подразделениями депозитариев, либо специальными транспортными службами.

Для того чтобы иметь возможность хранить на своих пассивных счетах ценные бумаги кбезналичной форме, депозитарий должен открыть активные счета либо в другом депозитарии, либо в реестре, в котором ведется учет выпуска. При этом депозитарий, в котором открыт счет, должен либо сам быть головным (центральным) депозитарием, в котором размещается весь выпуск ценных бумаг (в форме глобального сертификата или в ином виде), либо связан цепочкой междепозитарных отношений с таким центральным (головным) депозитарием или реестром. Без открытия счетов в других депозитариях и реестрах безналичное хранение ценных бумаг невозможно.

Корпоративными действиями называются услуги депозитариев, связанные с распределением доходов по хранимым ими ценным бумагам, обеспечением клиентам возможности реализации своих прав, в частности права голосовать на собраниях акционеров, я также с информированием владельца ценных бумаг о событиях, происходящих у эмитентов. [19, 427-428]

Новым видом деятельности коммерческих банков на рынке ценных бумаг стало оказание консультационных услуг по кругу вопросов, связанных с инвестированием капитала в те или иные финансовые активы. Консультационное обслуживание опирается на внутреннюю информационную систему банков, позволяющую глубоко анализировать соотношения между доходами и рисками различных активов и составлять для клиентов алгоритмы формирования портфеля ценных бумаг с учетом динамики их доходности.

Аналитические исследования и выработка рекомендаций, консультационное обслуживание клиентов, как правило, не приносят прибыли. Напротив, это одна из наиболее затратных сфер в банке. Тем не менее, современные банки в странах с развитыми финансовыми рынками щедро тратят деньги на содержание своих исследовательских команд. Можно указать по крайней мере на две причины такой «любви» банкиров к аналитической деятельности. Во-первых, исследования и рекомендации, предоставляемые клиентам, являются «лицом» банка, характеризуют его возможности, указывают на качество услуг этого банка. Первый шаг в привлечении клиента – предоставление ему своих исследований, рекомендаций, оценок рынка, прогнозов. Во-вторых, качественная аналитическая работа лежит в основе успешной деятельности по управлению инвестициями, привлечению финансирования. [19, 431]

Таким образом, мы рассмотрели теоретические аспекты курсовой работы, были рассмотрены экономическая сущность ценных бумаг, их виды, основы обращения. Также были рассмотрены банковские операции с ценными бумагами. Во второй главе перейдем к анализу операций коммерческих банков с ценными бумагами на примере открытого акционерного общества «Сбербанк России».

2 Анализ операций коммерческих банков с ценными бумагами на примере Сбербанка России

2.1 Экономическая характеристика Сбербанка России

Открытое акционерное общество Сберегательный банк Российской Федерации (далее по тексту – Банк) является кредитной организацией, основной целью которой является получение прибыли при осуществлении деятельности в соответствии с законодательством Российской Федерации (далее по тексту – РФ), в том числе при осуществлении банковских операций.

Сбербанк в кредитно-банковской системе России занимает особое положение в силу того, что это крупнейший национальный кредитный институт, в котором сосредоточено около 90% сбережений населения страны.

Учредителем Банка является ЦБ РФ.

Банк имеет круглую печать со своим полным фирменным наименованием на русском языке и указанием на место нахождения, штампы, бланки со своим наименованием, а также зарегистрированный в установленном порядке товарный знак и другие средства визуальной идентификации.

Место нахождения Банка: Россия, 117997, город Москва, улица Вавилова, дом 19. [9]

Банковские операции Банк осуществляет на основании соответствующих лицензий, выдаваемых ЦБ РФ в порядке, установленном федеральным законом. Лицензия Банка на осуществление банковских операций представлена в Приложении Д.

В соответствии с лицензией Банк вправе осуществлять следующие банковские операции:

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2) размещение указанных выше привлеченных средств от своего имени и за свой счет;

3) открытие и ведение банковских счетов физических и юридических лиц;

4) расчеты по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

5) инкассацию денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

6) куплю-продажу иностранной валюты в наличной и безналичной формах;

7) привлечение во вклады и размещение драгоценных металлов;

8) выдачу банковских гарантий;

9) переводы денежных средств по поручениям физических лиц без открытия банковских счетов (за исключением почтовых переводов). [9]

Все банковские операции и сделки осуществляются в рублях и в иностранной валюте в соответствии с федеральными законами.

Банк вправе осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа, с ценными бумагами, подтверждающими привлечение денежных средств во вклады и на банковские счета, с иными ценными бумагами.

Банк имеет право осуществлять профессиональную деятельность на рынке ценных бумаг в соответствии с федеральными законами, в том числе брокерскую, дилерскую, депозитарную.

Акционерами Банка могут быть юридические и физические лица, в том числе иностранные, в соответствии с законодательством РФ.

Все акции Банка являются именными. Банком размещены обыкновенные акции и привилегированные акции одного типа – с обязательной выплатой определенного дивиденда в размере не ниже 15 процентов от номинальной стоимости привилегированной акции.

Банк вправе размещать облигации и иные эмиссионные ценные бумаги, предусмотренные правовыми актами РФ о ценных бумагах, в том числе за пределами РФ.

Сделки с акциями и иными эмиссионными ценными бумагами Банка осуществляются в соответствии с законодательством РФ.

Акционеры – владельцы обыкновенных акций имеют право в соответствии с федеральным законом и Уставом Банка участвовать в Общем собрании акционеров с правом голоса по всем вопросам его компетенции, а также имеют право на получение дивидендов, в случае ликвидации Банка – право на получение части его имущества.

Акционеры – владельцы привилегированных акций имеют право на получение дивидендов в размере не ниже 15 процентов от номинальной стоимости привилегированной акции.

Банк вправе размещать обыкновенные акции дополнительно к размещенным акциям. Не менее 50% голосующих акций плюс одна голосующая акция Банка (контрольный пакет) принадлежит ЦБ РФ. [9]

Банк обладает полной хозяйственной самостоятельностью в вопросах распределения прибыли после налогообложения (чистой прибыли).

Динамика изменения чистой прибыли Банка представлена на рисунке 4.

Рисунок 4 – Чистая прибыль Сбербанка России на период с 2004 по 2008 г. [7]

На гистограмме можно проследить значительный рост прибыли Банка в период с 2004 по 2007г. Однако в 2008 г. уровень чистой прибыли снизился на 8 млрд долл., что связано в первую очередь с развитием мирового финансового кризиса, оказавшего значительное влияние на банковский сектор.

Тем не менее, сохраняя долю в активах банковской системы на уровне 25%, по итогам 2008 г. Банк заработал более 35% прибыли всей банковской системы страны. Долю Сбербанка России на основных сегментах российского финансового рынка можно проследить на графике в Приложении Е. [7]

В следующем параграфе проведем анализ деятельности Сбербанка России как эмитента ценных бумаг.

2.2 Анализ деятельности Сбербанка России как эмитента ценных бумаг

Сбербанк России совершил несколько эмиссий своих акций, начиная с 1993 г. Данные об эмиссиях Банка представлены в таблице в Приложении Ж.

Из данных приложения можно сделать несколько выводов:

1) Стоимость одной обыкновенной акции равна 3 руб., стоимость привилегированной акции – 3 руб.

2) Банк проводил эмиссии для увеличения уставного капитала. За период с 2001 по 2007 г. уставный капитал увеличился в 67 раз, с 1000000000 руб. до 67760844000 руб. Динамику роста можно посмотреть на рисунке 5.

Рисунок 5 – Динамика роста уставного капитала Сбербанка России в период с 2001 по 2007 г. [7]

Из графика видно, что увеличение уставного капитала происходило неравномерно.

Это объясняется тем, что:

1) В 2006 г. Сбербанк России произвёл конвертацию акций, то есть увеличение номинала акций без увеличения их количества (за счет средств Банка, полученных от переоценки имущества):

- все выпущенные обыкновенные акции номинальной стоимостью 50 руб. конвертированы в обыкновенные акции номинальной стоимостью 3000 руб. каждая;

- все выпущенные привилегированные акции номинальной стоимостью 1 руб. конвертированы в привилегированные акции номинальной стоимостью 60 руб. каждая.

2) В 2007 г. было произведено дробление акций:

- все выпущенные обыкновенные акции номинальной стоимостью 3 000 руб. конвертированы при дроблении в обыкновенные акции номинальной стоимостью 3 руб. каждая; коэффициент дробления – 1:1000;

- все выпущенные привилегированные акции номинальной стоимостью 60 руб. конвертированы при дроблении в привилегированные акции номинальной стоимостью 3 руб. каждая; коэффициент дробления – 1:20. [7]

Итак, по состоянию на 31 декабря 2007 г. объявленный уставный капитал Банка составил 64760844000 руб., включая 21586948 000 обыкновенных акций и 1000000000 привилегированных акций.

Теперь рассмотрим базовую прибыль на акцию в 2007-2008 гг., представленную в таблице 1.

Таблица 1 – Показатели на акцию (с учетом дробления номинала обыкновенных акций банка) [7]

| Наименование |

2007 |

2008 |

| Базовая прибыль(в рублях на акцию) |

5,1 |

4,5 |

| Дивиденды на обыкновенную акцию, объявленные в течение года |

0,51 |

0,48 |

Из таблицы видно, что базовая прибыль в 2008 г. по сравнению с 2007 г. уменьшилась на 11,8 %. Это связано с отрицательным воздействием мирового финансового кризиса. Также, дивиденды на обыкновенную акцию, объявленные в течение года, снизились на 6 %.

По итогам каждого отчетного финансового года Банк ежегодно выплачивает своим акционерам дивиденды в размере, утверждаемом годовым общим собранием акционеров. Выплату дивидендов по годам можно проследить в таблице 2.

Таблица 2 – Выплата Банком дивидендов по акциям в период с 2003 по 2008 гг. [7]

| Год |

Доля чистой прибыли Банка, направленной на выплату дивидендов, % |

Размер объявленных (начисленных) дивидендов в расчете на 1 обыкновенную акцию, рубли |

Размер объявленных (начисленных) дивидендов в расчете на 1 привилегированную акцию, руб. |

Размер объявленных (начисленных) дивидендов в совокупности по всем обыкновенным и привилегированным акциям, тыс. руб. |

| 2003 |

8,0 |

0,1345 |

0,1440 |

2699500,0 |

| 2004 |

8,0 |

0,1739 |

0,1895 |

3493600,0 |

| 2005 |

8,5 |

0,2660 |

0,2950 |

5349000,0 |

| 2006 |

10,0 |

0,3855 |

0,4650 |

8786757,3 |

| 2007 |

10,0 |

0,5100 |

0,6500 |

11659269,8 |

| 2008 |

10,0 |

0,4800 |

0,6300 |

10991636,6 |

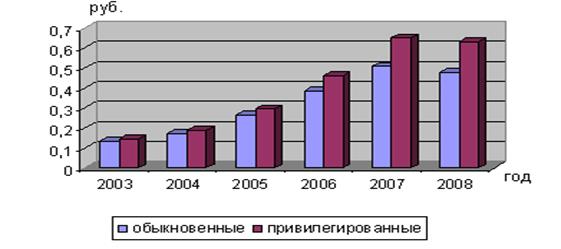

Для наглядности представим данные в виде гистограммы, показанной на рисунке 6.

Рисунок 6 – Динамика выплаты дивидендов по акциям Банка в период с 2003 по 2008 г. [7]

Из гистограммы видно, что размер дивидендов по обоим видам акций увеличивался в период с 2003 по 2007 г. Однако в 2008 г. произошло снижение размера начисленных дивидендов, что связано с развитием мирового кризиса, оказавшего сильное влияние на банковский сектор страны.

В 2008 г. российский фондовый рынок в полной мере ощутил на себе негативные последствия мирового экономического кризиса. Котировки акций российских эмитентов существенно снизились, при этом тот факт, что мировой кризис начался в финансовой сфере, оказал влияние на более значительное снижение котировок акций банков. За 2008 г. индекс РТС потерял 72,4%. Динамику котировок акций Банка и индекса РТС показана на рисунке 7.

Рисунок 7 – Динамика котировок обыкновенных акций Сбербанка России и индекса РТС в 2008 г. [7]

Цена обыкновенных акций Сбербанка России на ММВБ снизилась на 77,5%, привилегированных акций — на 87,0%. [7]

Таким образом, начиная с 1993 г., Сбербанк увеличивал размер уставного капитала, проводя эмиссию акций, а также конвертацию и дробление акций. Уставный капитал является важнейшим показателем, характеризующим размеры и финансовое состояние организации, и его увеличение говорит о положительных тенденциях развития Банка. В то же время, базовая прибыль на акцию к 2008 г. снизилась, упал также и размер дивидендов. Значительно сократились котировки как обыкновенных, так и привилегированных акций Сбербанка на ведущих фондовых рынках страны.

В следующем параграфе переёдем к анализу деятельности Сбербанка России на рынке ценных бумаг.

2.3 Анализ деятельности Сбербанка России на рынке ценных бумаг

Сбербанк является одним из ведущих операторов на рынке российских государственных ценных бумаг. В условиях нестабильности на мировых финансовых рынках Сбербанк России продолжает оставаться лидером на российском рынке банковских услуг, демонстрируя высокую эффективность своих операций.

Тем не менее, в 2008 г. группа получила убыток от операций с ценными бумагами, часть из которого была отнесена на счета прибылей и убытков (37,3 млрд руб.), а часть отражена непосредственно в составе собственных средств (42,4 млрд руб.). Значительная часть отрицательного финансового результата представляет собой нереализованную переоценку долговых ценных бумаг, отражающую в основном существенный рост ставок заимствования на денежных рынках, связанный с экономическим кризисом. В частности, эффект от отрицательной нереализованной переоценки долговых ценных бумаг в 2008 г. составил 65,8 млрд руб., реализованный убыток по долговым ценным бумагам — 4,8 млрд руб., совокупный отрицательный результат от операций с долевыми инструментами — 9,2 млрд руб. Значительная часть ценных бумаг в портфеле входит в ломбардный список ЦБ РФ и используется группой для регулирования ликвидности с помощью проведения сделок репо, а не для краткосрочных торговых операций. В 2008 г. сделки репо совершались со всеми без исключения банками и финансовыми компаниями, обратившимися в Банк: количество контрагентов превысило 130, среди которых и ведущие финансовые институты, и небольшие региональные банки. В первую очередь финансирование предоставлялось небольшим региональным банкам, активно участвующим в кредитовании реального сектора экономики. Финансовый результат от операций с ценными бумагами представлен в таблице 3. [7]

Таблица 3 – Финансовый результат от операций с ценными бумагами, млн руб. [7]

| Наименование |

2008 |

2007 |

| Результат, отраженный в отчете о совокупных доходах |

| Торговый портфель |

16892 |

4312 |

| Прочие ценные бумаги, изменение справедливой стоимости которых отражается через счета прибылей и убытков |

15195 |

1003 |

| Ценные бумаги, имеющиеся в наличии для продажи |

1032 |

688 |

| Обесценение ценных бумаг, имеющихся в наличии для продажи |

6259 |

– |

| Итого |

37314 |

3997 |

| Результат, отраженный в составе собственных средств |

| Ценные бумаги, имеющиеся в наличии для продажи |

42445 |

964 |

| Итого |

79759 |

4961 |

Теперь рассмотрим распределение инвестиций между долевыми и долговыми инструментами (см. таблицу 4). Портфель ценных бумаг группы на 31 декабря 2008 г. составил 493,7 млрд руб., что на 9,7 млрд руб. меньше, чем годом ранее. На 97,4% портфель представлен долговыми инструментами. [7]

Таблица 4 – Распределение инвестиций между долевыми и долговыми ценными бумагами [7]

| Наименование |

На 31 декабря 2008 г. |

На 31 декабря 2007 г. |

| Сумма, млн руб. |

% от суммы |

Сумма, млн руб. |

% от суммы |

| Долговые ценные бумаги |

480690 |

97,4 |

492207 |

97,8 |

| Долевые ценные бумаги |

12988 |

2,6 |

11132 |

2,2 |

| Итого ценных бумаг |

493678 |

100,0 |

503339 |

100,0 |

Долговые ценные бумаги традиционно большей частью состоят из рублевых инструментов. Доля инвестиций в инструменты в иностранной валюте (в основном в долларах США и евро) увеличилась с 5,5 до 11,7% (см. таблицу 5). Основную часть этих вложений составляют еврооблигации РФ – 92% от общего объема валютных инвестиций. Значительный рост портфеля ценных бумаг в иностранной валюте произошел в основном во второй половине 2008 г. и связан в первую очередь с необходимостью размещения средств, поступивших в Банк от физических лиц и корпоративных клиентов. [7]

Таблица 5 – Валютная структура вложений в долговые ценные бумаги, млн руб. [7]

| Наименование |

На 31 декабря 2008 г. |

На 31 декабря 2007 г. |

| Сумма, млн руб. |

% от суммы |

Сумма, млн руб. |

% от суммы |

| Долговые инструменты в национальной валюте |

424447 |

88,3 |

464965 |

94,5 |

| Долговые инструменты в иностранной валюте |

56243 |

11,7 |

27242 |

5,5 |

| Итого |

480690 |

100,0 |

492207 |

100,0 |

Рассмотрим динамику вложений в долговые ценные бумаги в период с 2006 по 2008 г., представленную на рисунке 8. Доля государственных ценных бумаг (еврооблигации РФ, облигации внутреннего государственного федерального займа (далее по тексту - ОВГВЗ) сократилась с 77 до 61,6% от портфеля долговых ценных бумаг, в основном за счет выбытия облигаций ЦБ РФ в I квартале 2008 г. Доля субфедеральных ценных бумаг возросла за год с 9,6 до 14,7%.

Рисунок 8 – Структура вложений в долговые ценные бумаги на конец года [7]

Большая часть портфеля в 2008 г. представлена облигациями федерального займа (далее по тексту – ОФЗ) – 39,7% портфеля и облигациями корпоративных эмитентов – 23,6% портфеля, из которых около 60% имеют рейтинги инвестиционного уровня, присвоенные международными рейтинговыми агентствами. Структура портфеля ценных бумаг представлена в Приложении И.

Суммарный оборот по брокерским операциям на российском фондовом рынке составил более 180 млрд руб. В 2008 г. Сбербанк России предложил клиентам новую услугу – брокерское обслуживание с использованием системы удаленного доступа (интернет-трейдинг). В 2009 г. планируется массовое внедрение этой услуги в виде публичной оферты. [7]

Для компаний и физических лиц, имеющих свободные ресурсы и желающих инвестировать их в инструменты российского фондового рынка, Банк предлагал индивидуальное доверительное управление денежными средствами клиента через инвестирование их в ценные бумаги российских эмитентов.

Более 430 агентских пунктов в филиалах Банка осуществляли прием заявок на приобретение, погашение и обмен паев 35 паевых инвестиционных фондов. Объем продаж за год составил около 2 млрд руб.

По итогам 2008 г. Сбербанк России занял 8 место в рейтинге организаторов (в 2007 г. – 32 место), а в рейтинге андеррайтеров впервые занял 1 место (в 2007 г. – 21 место).

Банк принял участие в организации размещения выпусков облигаций ряда эмитентов общей номинальной стоимостью более 172 млрд руб. Также оказывались услуги агента по офертам и платежного агента. Среди эмитентов – администрации субъектов РФ, российские банки и компании. Наиболее значимые реализованные проекты: организация облигационных выпусков Банка Москвы, ОАО «Мобильные телесистемы» (далее по тексту – ОАО «МТС»), ОАО «Российские железные дороги» (далее по тексту – ОАО «РЖД»), а также участие в качестве генерального агента в размещении облигационных выпусков Томской и Тверской областей. Проекты представлены в таблице 6. [7]

Таблица 6 – Наиболее значительные реализованные проекты Сбербанка России по организации облигационных займов в 2008 году, млн руб. [7]

| Эмитент |

Объем облигационного займа |

Статус Банка |

| ОАО «Банк Москвы» |

10000 |

Организатор |

| ОАО «МТС» |

10000 |

Организатор |

| ОАО «РЖД» |

15000 |

Организатор |

| Томская область |

2500 |

Генеральный агент |

| Тверская область |

4000 |

Генеральный агент |

Предвидя ухудшение экономической ситуации на рынке, связанное с финансовым кризисом, Банк внес изменения в политику управления портфелями ценных бумаг. С начала 2008 г. Сбербанк России постепенно реализовывал на рынке торговые ценные бумаги и прочие ценные бумаги, изменение справедливой стоимости которых отражается через счета прибылей и убытков. В то же время со II квартала 2008 г. Банк начал активно наращивать портфель ценных бумаг, имеющихся в наличии для продажи, в основном за счет высоконадежных долговых инструментов, позволяющих иметь долгосрочный запас ликвидности. Таким образом, можно сделать вывод о том, что облигации являются наиболее надежным, удобным и выгодным инструментом на рынке ценных бумаг. Преимущество облигаций заключается в том, что их можно использовать в качестве расчетного средства. Тем не менее, в 2008 г. Банк получил убытки от операций с ценными бумагами, избежать отрицательного воздействия финансового кризиса полностью не удалось.

Также в условиях финансового кризиса Сбербанк России поддерживает ликвидность отечественных финансовых институтов, размещая денежные средства путем совершения операций обратного репо с акциями и облигациями.

Теперь рассмотрим основные направления деятельности Сбербанка России на период до 2014 года.

21 октября 2008 г. Наблюдательный совет Сбербанка России единогласно одобрил Стратегию развития Сбербанка до 2014 года.

Основные направления преобразований:

- максимальная ориентация на клиента и превращение Сбербанка в «сервисную» компанию по обслуживанию индивидуальных и корпоративных клиентов;

- технологическое обновление Банка и «индустриализация» систем и процессов;

- существенное повышение операционной эффективности Банка на основе самых современных технологий, методов управления, оптимизации и рационализации деятельности по всем направлениям за счет внедрения Производственной Системы Сбербанка, разработанной на базе технологий Lean;

- развитие операций на международных рынках, прежде всего в странах Содружества Независимых Государств (далее по тексту – СНГ).

Цели и задачи до 2014 года представлены в приложении К.

Реализация Стратегии развития позволит Банку укрепить конкурентные позиции на основных банковских рынках, как российских, так и иностранных. Кроме того, реализация Стратегии позволит достичь финансовых и операционных показателей, соответствующих уровню высококлассных универсальных мировых финансовых институтов. [8]

Нами был рассмотрен анализ операций коммерческих банков с ценными бумагами на примере Сбербанка России, в третьей главе перейдем к рассмотрению проблем коммерческих банков с ценными бумагами и тенденций развития современного рынка ценных бумаг.

3 Проблемы операций коммерческих банков на рынке ценных бумаг и тенденции развития современного рынка ценных бумаг

3.1 Проблемы операций коммерческих банков на рынке ценных бумаг и пути их решения

Банковская система страны является одной из основных составляющих экономического организма, формирует огромные денежные капиталы, обслуживает производственные и инвестиционные потребности предприятий. От ее качественного состояния и дальнейшего развития во многом зависит развитие экономики страны в целом.

Современные проблемы коммерческих банков, связанные с их деятельностью на рынке ценных бумаг, были раскрыты в предыдущей главе на примере открытого акционерного общества «Сбербанк России». Данные проблемы обусловлены возникновением кризисной ситуации в мировой экономике, возникшей в 2008 году.

В настоящее время банковская система РФ поражена мировым финансовым кризисом и характеризуется неустойчивым состоянием. Финансовый кризис вызвал резкое ухудшение ликвидности и платежеспособности значительной части банков. Это не позволяет банковской системе активно воздействовать на стабилизацию экономики. В деятельности банковской системы в целом и отдельных кредитных организаций имеет место ряд существенных недостатков, которые снижают эффективность хозяйствования.

В условиях кризиса выросла заинтересованность коммерческих банков в эмиссии собственных акций и их размещении на открытом рынке, которую можно объяснить рядом обстоятельств. Прежде всего, это высокий уровень инфляции, постоянно обесценивающий собственные капиталы банка и лишающий банки возможности привлекать долгосрочные депозиты, из-за чего для осуществления относительно долгосрочных вложений банки во всевозрастающих размерах должны использовать собственный капитал. Кроме того, высокие котировки банковских акций рассматриваются банками как способ упрочить свои позиции на рынке, расширить сферу влияния и привлечь новых клиентов. [17]Российский фондовый рынок характеризуется высокой степенью различных рисков, связанных с ценными бумагами, крайней нестабильностью в движениях курсов акций и низкими инвестиционными качествами ценных бумаг, высокой долей спекулятивного оборота. Кроме того, расширение рынка государственных долговых обязательств и спроса государства на деньги сокращает производительные инвестиции в ценные бумаги.

Несмотря на все отрицательные характеристики, современный российский фондовый рынок – это динамичный рынок, развивающийся на основе быстро расширяющейся практики покрытия дефицитов федерального и местного бюджетов за счет выпуска долговых ценных бумаг, а также расширяющегося выпуска предприятиями и регионами облигационных займов. Происходит быстрое улучшение технологической базы рынка, становление масштабной сети институтов, увеличивается количество профессиональных участников рынка ценных бумаг. [13]

Однако преодоление существующих проблем необходимо для дальнейшего успешного развития и функционирования рынка ценных бумаг.

Конечно, главной и самой сложной задачей является преодоление последствий мирового финансового кризиса, политической и социальной напряженности при соблюдении баланса защиты интересов предпринимателей, банков и граждан. Для решения этой задачи необходима целевая переориентация рынка ценных бумаг с обслуживания финансовых запросов государства и перераспределение крупных пакетов акций на выполнение своей главной функции – направления свободных денежных ресурсов на цели восстановления и развития производства в России.

Важной проблемой является усовершенствование законодательства и контроля за его соблюдением, создание государственной долгосрочной политики формирования ценных бумаг. Необходимо максимальное преобразование базовых федеральных законов, касающихся финансового рынка, из «рамочных» – в законы прямого действия, создание условий для стимулирования развития саморегулирования на финансовом рынке. Усовершенствование законодательства должно происходить методом принятия антикризисных нормативных актов и реализации государственных программ. Очередным шагом на пути реализации государственной поддержки банковской системы стало осуществление мер по повышению капитализации банков путем обмена облигаций федерального займа на привилегированные акции банков. [5]

Еще одной проблемой является преодоление инвестиционного кризиса, для решения которой необходимо создание государственной или полугосударственной системы защиты инвесторов в ценные бумаги от потерь, стимулирование вложения капиталов российских инвесторов преимущественно в российскую экономику.

Другой формой государственного регулирования фондового рынка должно стать создание эффективных депозитарной и клиринговой сетей, агентской сети для регистрации движения ценных бумаг в интересах эмитентов.

Следующей является проблема реализации представительства и консолидации регионов, которая может быть решена следующими способами:

- расширения прав регионов по регулированию ими рынка ценных бумаг;

- введения представителей публики в состав директоратов регулятивных органов государства, саморегулируемых организаций, фондовых бирж;

- улучшения государственной поддержки саморегулируемых организаций;

- создания системы экспертной поддержки и научного обслуживания рынка (экспертные советы ученых и т.п.). [13]

Еще одной проблемой является преодоление неравных условий конкуренции на финансовом рынке. Решение этой проблемы предусматривает согласование стратегий развития финансовых институтов с государственным участием, перенос финансирования части задач этих институтов с федерального бюджета на финансовый рынок, выход государства из капитала финансовых институтов, не выполняющих специализированные государственные задачи, ужесточение мер антимонопольной политики, в особенности в области государственных закупок финансовых услуг. Для создания равных условий конкуренции необходима реализация принципа открытости информации, которая должна проводиться путем расширения объема публикаций о деятельности эмитентов ценных бумаг и развития сети специализированных изданий, характеризующих отдельные отрасли как объекты инвестиций. [13]

В следующем параграфе перейдем к тенденциям развития современного рынка ценных бумаг.

3.2 Основные тенденции развития современного рынка ценных бумаг

Рынок ценных бумаг в России начал формироваться около 15 лет назад, но, несмотря на его молодость, он пережил взлеты и падения сравнимые по размаху с зарубежными рынками, что повлекло за собой серьезные экономические последствия.

Возникновение рынка ценных бумаг РФ было во многом обусловлено внеэкономическими причинами, что определило западную модель его формирования. Являясь составной частью мирового рынка ценных бумаг, фондовый рынок РФ в то же время имеет свои особенности и собственные тенденции развития.

Одной из основных тенденций развития современного рынка ценных бумаг является концентрация финансовых активов в условиях конкурентных рынков, означающая концентрацию капиталов у ведущих профессиональных участников рынка, выигрывающих конкурентную борьбу у своих конкурентов. Тенденция к концентрации финансовых активов означает также концентрацию обращения финансовых активов на крупнейших мировых и национальных фондовых биржах. Это приводит к повышению надежности ценных бумаг и самих организаторов торговли ценными бумагами.

Концентрация капитала у ведущих профессиональных участников рынка ценных бумаг приводит к формированию крупных и авторитетных институциональных финансовых корпораций – профессиональных участников рынка ценных бумаг, которые инициируют процессы глобализации и общее развитие национальных ценных бумаг и ценных бумаг мирового рынка. [24]

Следующей тенденцией является глобализация рынка ценных бумаг, которая означает ускоренное формирование глобального мирового рынка ценных бумаг и быстрый рост выпусков международных ценных бумаг и вытеснение ими национальных ценных бумаг, включая Россию.

Глобализация рынка ценных бумаг проявляется в двух направлениях: вывозе капитала за границу и размещении своих активов на международных биржах и привлечении иностранного капитала в страну в форме реальных, финансовых инвестиций и инвестиционных кредитов.

Глобализация ярко проявляется на трех самых больших биржах – Токийской, Нью-йоркской и Лондонской, на которых совершается более половины операций с ценными бумагами всего мира.

Однако, несмотря на множественные сдвиги, процесс глобализации мировой финансовой системы еще далек от своего завершения. [11]

Еще одна тенденция – усиление государственного регулирования рынка ценных бумаг, обусловленная необходимостью повышения надежности ценных бумаг, защитой прав инвесторов, повышения надежности эмитентов. Также это обусловлено необходимостью повышения прозрачности и надежности функционирования рынка ценных бумаг, фондовых бирж, институциональных инвесторов, необходимостью повышения надежности и безопасности компьютерных систем хранения и обработки ценных бумаг, а также глобальных сетей связи. [15]

Немаловажной тенденцией является компьютеризация рынка ценных бумаг, предполагающая использование на рынках ценных бумаг новейших компьютерных технологий и их постоянное и синхронное обновление с появлением эффективных и надежных инноваций. Инновациями на рынке ценных бумаг являются новые инструменты фондового рынка и инновационные системы торговли ценными бумагами.

К новым инструментам рынка ценных бумаг относятся новые виды производных ценных бумаг, новые ценные бумаги, новые рынки, основанные на новых технологиях.

Новые системы торговли представляют собой системы торговли, основанные на использовании компьютерных систем, технологий и глобальных сетей связи.

Развитие и внедрение интернет-рынков и технологий обеспечивает через глобальную сеть связи доступ любому инвестору к любому рынку ценных бумаг из любой точки земного шара. [24]

Следующая тенденция представляет собой технологическое и функциональное совершенствование инфраструктуры рынка – это современные информационные системы и сети связи, реализующие новые рынки ценных бумаг, новые виды и формы ценных бумаг, процессы глобализации и доступность любых рынков ценных бумаг для инвесторов. [24]

На современном фондовом рынке происходит большое количество слияний и поглощений, которые предполагают поглощения (слияния) ведущими биржами своих партнеров и конкурентов, а также поглощения (слияния) ведущими финансовыми компаниями других компаний.

Также необходимо отметить тенденцию к секьюритизации активов, которая представляет собой переход денежных средств из своих традиционных форм (сбережения, наличность, депозиты и т.п.) в форму ценных бумаг, функции которых – объединение мелких или неликвидных активов и включение их в оборот рынка ценных бумаг при поддержке авторитетных финансовых институтов и компаний. [23]

В первую очередь секьюритизация может быть интересна коммерческим банкам, имеющим значительные портфели однородных кредитов, лизинговым компаниям, фондам недвижимости и девелоперам. Секьюритизация при определенных условиях позволяет достичь следующих целей:

1) повысить доходность на собственный капитал;

2) диверсифицировать источники финансирования;

3) снизить стоимость привлекаемого финансирования за счет того, что кредитный рейтинг секьюритизационных ценных бумаг может быть выше, чем рейтинг эмитента;

4) привлечь финансирование на более длительный срок по сравнению с обычным кредитованием;

5) соблюсти требования к достаточности собственного капитала (для банков);

6) снизить уровень риска кредитного портфеля за счет перевода кредитных рисков на широкий круг инвесторов – владельцев ценных бумаг, выпущенных на основе секьюритизации кредитного портфеля;

7) создать публичную кредитную историю как на российском, так и на международном рынках капитала. [23]

В настоящее время рынок секьюритизации активов развивается стремительными темпами. В США объем обращающихся на рынке Asset-BackedSecurities (ценных бумаг, обеспеченных активами) уже давно перевалил за 3 трлн долл. В Европе, в том числе и в России, рынок пока не достиг таких огромных размеров и во многих странах, компании которых редко прибегают к этой технике, пока еще носит эпизодический характер. [10]

Важнейшим качественным отличием современного этапа развития рынка ценных бумаг является также растущее международное признание российского рынка ценных бумаг, доступ российских эмитентов различного типа к мировым финансовым рынкам. Среди наиболее важных событий в этой области следует отметить вступление России в Международную организацию комиссий по ценным бумагам, успешные выпуски еврооблигаций, включение одной из российских компаний в листинг Нью-Йоркской фондовой биржи.

При этом у российского рынка ценных бумаг существует значительный потенциал дальнейшего развития. В основе этого потенциала лежат такие факторы, как большое число созданных в процессе приватизации открытых акционерных обществ, значительное число перспективных предприятий, акции которых пока явно недооценены, интерес многих предприятий к дополнительным эмиссиям, желание многих региональных и муниципальных органов власти осуществить выпуски своих займов (облигаций) и ряд других. Значительные перспективы роста российского рынка связаны с разумной политикой финансирования дефицита федерального бюджета посредством выпуска различных типов государственных ценных бумаг.

Ключевой задачей, которую должен выполнять рынок ценных бумаг в России, является прежде всего обеспечение гибкого межотраслевого перераспределения инвестиционных ресурсов, максимально возможного притока национальных и зарубежных инвестиций на российские предприятия, формирование необходимых условий для стимулирования накопления и трансформации сбережений в инвестиции.

Заключение

Рынок ценных бумаг выступает составной частью финансовой системы государства, характеризующейся индустриальной и организационно-функциональной спецификой. Значимость банков на рынке ценных бумаг не подвергается сомнению. В большинстве стран банки играют на рынке ценных бумаг важнейшую ключевую роль.

В первой главе курсовой работы были рассмотрены сущность ценных бумаг, основные виды и классификации ценных бумаг, основы их обращения, а также классификация банковских операций с ценными бумагами.

Ценная бумага является как представителем действительного, реально функционирующего в экономике капитала, так и фиктивным капиталом. Ее ценность состоит в тех правах, которые она дает своему владельцу. Ценная бумага — это форма существования капитала, отличная от его товарной, производительной и денежной форм, которая может передаваться вместо него самого, обращаться на рынке как товар и приносить доход. Ценная бумага позволяет отделить собственность на капитал от самого капитала и соответственно включить капитал в рыночный процесс в таких формах, в каких это необходимо для самой экономики.

Существует множество классификаций ценных бумаг, позволяющих рассмотреть их со всех сторон и выявить все их свойства, особенности и разнообразие.

коммерческие банки в России могут выполнять все виды деятельности и все виды операций на рынке ценных бумаг, разрешенные действующим законодательством, в том числе:

- эмиссионную;

- инвестиционную;

- посредническую;

- депозитарную;

- брокерскую и дилерскую;

- аналитическую.

Во второй главе мы провели анализ операций коммерческих банков с ценными бумагами на примере Сбербанка России.

Сбербанк является одним из ведущих операторов на рынке российских государственных ценных бумаг. В условиях мирового финансового кризиса Сбербанк России продолжает оставаться лидером на российском рынке банковских услуг, демонстрируя высокую эффективность своих операций.

Предвидя ухудшение экономической ситуации в России, связанное с финансовым кризисом, Банк внес изменения в политику управления портфелями ценных бумаг. Сбербанк России постепенно реализовывал на рынке торговые ценные бумаги и прочие ценные бумаги, начал активно наращивать портфель ценных бумаг, имеющихся в наличии для продажи.

Банк оказывал услуги агента по офертам и платежного агента. Среди его эмитентов были администрации субъектов РФ, российские банки и компании.

В третьей главе были рассмотрены проблемы операций коммерческих банков с ценными бумагами и предложены пути их решения. Наиболее острой проблемой, требующей немедленного решения, является поиск путей выхода из кризиса, и немаловажную роль в решении этой проблемы играет государство. Путем принятия нормативно-правовых актов, проведения различных программ, вмешательства в фондовую систему России государство способствует стабилизации рынка ценных бумаги постепенному выходу из кризиса. Кроме того, необходимо направление свободных денежных ресурсов на развитие производства России, совершенствование законодательства, создание депозитарной и клиринговых сетей, реализация принципа открытости и достоверности информации, а также реализация принципа консолидации регионов.

Кроме того, мы рассмотрели тенденции развития современного рынка ценных бумаг, основными из которых являются:

- концентрация финансовых активов;

- глобализация рынка;

- усиление государственного регулирования рынка ценных бумаг;

- компьютеризация рынка ценных бумаг;

- развитие и внедрение интернет-рынков и технологий;

- ускоренное распространение инноваций на рынке;

- секьюритизация;

- слияния и поглощения.

Таким образом, цели и задачи, поставленные в курсовой работе, были достигнуты – рассмотрение основных операций коммерческих банков с ценными бумагами на примере открытого акционерного общества «Сбербанк России». А также был проведён анализ операций коммерческих банков с ценными бумагами на примере открытого акционерного общества «Сбербанк России» и выявлены существующие проблемы и предложены их решения.

Библиографический список:

1. Гражданский кодекс Российской Федерации от 26.01.1996 № 14-ФЗ.

2. Федеральный закон от 22.04.1996 г. № 39-ФЗ «О рынке ценных бумаг».

3. Федеральный закон от 16.07.1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)».

4. Федеральный закон от 25.02.1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений».

5. Федеральный закон от 18.07.2009 г. №181-ФЗ «Об использовании государственных ценных бумаг Российской Федерации для повышения капитализации банков».

6. Положение от 24.06.1991 г. № 104 «О переводном и простом векселе».

7. Годовой отчет Сбербанка России за 2008 г.

8. Стратегия развития Сбербанка до 2014 года. – 2008 г.

9. Устав Сбербанка России. – 2008 г.

10. Богданов А.

Секьюритизация финансового портфеля банков. – 2008.

11. Вессер Г

. Рынок ценных бумаг в условиях финансовой глобализации. – 2009.

12. Галанова В.А.,

Басова А.И. Рынок ценных бумаг: учебник. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2006.

13. Гусев А.С.

Рынок ценных бумаг в нашей стране. – 2008 г.

14. Дегтярева О.И.

Рынок ценных бумаг и биржевое дело: учебник. - М.; «Юнити», 2006.

15. Жуков А.С.

Частный взгляд на доклад ФСФР России «О мерах по совершенствованию регулирования и развития рынка ценных бумаг на 2008-2012 гг. и на долгосрочную перспективу. // Рынок ценных бумаг, 2008. - № 9.

16. Жуков Е.Ф.

Рынок ценных бумаг: учебник – 3-е изд., перераб. и доп. – ЮНИТИ-ДАНА, 2009.

17. Иванов, О.

На пороге кризиса? // Рынок ценных бумаг, 2008. - № 12 (363).

18. Клещев Н.Т.,

Федулов В.А. Рынок ценных бумаг. - М.: ОАО «Изд-во «Экономика», 2007.

19. Коробова Г.Г.

Банковское дело: учебник. – М.: «Экономистъ», 2006.

20. Корчагин Ю.А.

Рынок ценных бумаг и его государственное регулирование. – 2008.

21. Лаврушкин О.И.

Банковское дело – М.; «Финансы и статистика», 2006.

22. Лялин, В.А.

Рынок ценных бумаг. – Ростов-на-Дону: «Проспект», 2009.

23. Носова В.

Секьюритизация. – 2009 г.

24. Рощин В.Н.

Основные тенденции развития рынка ценных бумаг. – 2008.

25. Рубцов Б.Б.

Современные фондовые рынки. – М.: Альпина Бизнес Букс, 2007.

26. Сафонова Т.Ю.

Рынок производных финансовых инструментов: учебное пособие. – Ростов-на-Дону: Феникс, 2008.

27. Юдина И.Н.

Рынок ценных бумаг и биржевое дело: опорный конспект лекций. – Барнаул, «Азбука», 2006.

Интернет-ресурсы

www.business.ru

www.equity-market.ru

www.kpmg.ru

www.luxurynet.ru

www.russecuritisation.ru

www.sbrf.ru

Приложение А

(справочное)

Рисунок А1 – Разновидности акций [16]

Приложение Б

(справочное)

Рисунок Б1 – Классификация облигаций [16]

Приложение В

(справочное)

Таблица В1 – Виды ценных бумаг

| Признак классификации |

Виды ценных бумаг |

| 1 |

2 |

| По сроку существования |

1) Срочные – имеющие установленный при их выпуске срок существования;