Формы обеспечения гарантии возвратности кредита.

В банковской практике источником погашения ссуд может быть выручка от реализации продукции, а также имущество, которым располагает заемщик.

Выручка от реализации продукции выступает одним из основных источников погашения банковских ссуд. Однако реальной гарантией возврата кредита она служит лишь у финансово устойчивых предприятий (имеющих высокий уровень рентабельности и высокую обеспеченность собственным капиталом). У таких предприятий происходит не только систематический приток денежных средств, но и прирост денежных средств в части образования прибыли, а также пополнения собственного капитала.

Для финансово устойчивых предприятий, являющихся первоклассными клиентами банка, юридическое закрепление в кредитном договоре погашения ссуд за счет поступающей выручки представляется вполне достаточным. В этом случае складываются сугубо доверительные отношения между банком и заемщиком, предполагающие выполнение заемщиком своих обязательств по погашению ссуд без предоставления каких-либо дополнительных гарантий.

В отношении предприятий, не принадлежащих к первоклассным заемщикам, возникает необходимость иметь дополнительные и реальные гарантии возврата кредита. К их числу относятся: гарантии, поручительства, залог имущества и прав, уступка требований и прав, передача права собственности, страхование. Указанные формы обеспечения возвратности кредита оформляются специальными документами, имеющими юридическую силу и закрепляющими за кредитором определенный источник для погашения ссуды в случае отсутствия средств у заемщика при наступлении срока исполнения обязательства.

Рассмотрим данные формы обеспечения возвратности кредита подробнее.

Гарантия служит обязательством гаранта выплатить за заемщика определенную сумму при наступлении гарантийного случая (обычно к гарантируемым случаям относятся неуплаты должником в указанный срок процентов или части ссуды). Существует несколько видов гарантий, различающихся между собой субъектом гарантийного обязательства, порядком оформления гарантии, источником средств, используемым для гарантирования платежа.

В качестве субъекта гарантированного обязательства могут выступать финансово устойчивые предприятия или специальные учреждения, располагающие средствами (страховые общества, банки). Источником гарантии, которую представляет финансово устойчивая организация, служат собственные средства этой организации (в данном случае необходима информация о кредитоспособности предприятия-гаранта).

Реклама

Гарантии предоставляются как в виде специального документа (гарантийного письма), так и в виде надписи на векселе – авале (аваль – это поручительство по векселю, сделанное лицом в виде особой гарантийной записи или отдельного документа; совершившее аваль лицо принимает ответственность за выполнение обязательств любым из обязанных по векселю лиц; аваль может гарантировать всю сумму векселя или ее часть).

Поручительство – это договор с односторонними обязательствами, в соответствии с которыми поручитель обязан при необходимости оплатить кредитору задолженность заемщика. Особое значение имеет тот факт, что ответственность поручителя ограничивается только обязательствами, которые признаются самим должником. Применительно к юридическим лицам поручительство, в отличие от гарантии, оформляется письменным договором между банком и поручителем. В соответствии с ним последний обязуется погасить кредитору задолженность заемщика в течение определенного времени. В договоре может быть определена максимальная сумма, которую гарантирует погашать поручитель. Использование этой формы обеспечения возвратности кредита требует тщательного анализа кредитоспособности поручителя. Для физических лиц поручительство оформляется через нотариальную контору.

При получении гарантийных писем и поручительств, а также при оформлении аваля банки должны тщательно проверять достоверность подписей и правомочность лиц, их поставивших (для этого в банках существуют книги уполномоченных лиц (подписей), где зафиксированы круг лиц, имеющих право подписи платежных документов, и образцы их подписей).

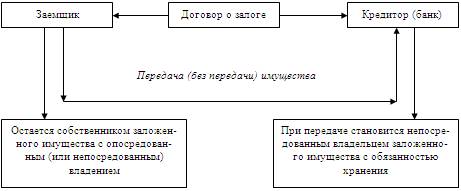

Залог имуществаклиента – одна из распространенных форм обеспечения возвратности банковского кредита. Залог имущества вытекает из залогового обязательства, выдаваемого заемщиком кредитору и подтверждающего право последнего при неисполнении платежного обязательства получить преимущественное удовлетворение претензий за счет стоимости заложенного имущества. Для реализации этого права кредитору не требуется возбуждать по отношению к заемщику судебный иск.

В зарубежной практике предметом залога выступает не только имущество, принадлежащее клиенту, но и права на здания, сооружения, землю, которые он арендует.

Структуру залога можно представить в виде схемы.

Реклама

Структура залогового права

Предметом залога может выступить любое имущество, принадлежащее заемщику, на которое в соответствии с законодательством допускается обращение взыскания. В то же время это имущество для отнесения его к объекту залога должно отвечать двум условиям: приемлемости и достаточности.

Приемлемость товарно-материальных ценностей для залога определяется двумя критериями:

· качеством ценностей;

· возможностью кредитора осуществлять контроль за их сохранностью.

К критериям качества товарно-материальных ценностей относятся: быстрота реализации, относительная стабильность цен, возможность страхования, долговременность хранения.

Важно не только определить критерий качества и выбрать в соответствии с ним ценности, но и обеспечить их сохранность. Только в этом случае залог ценностей может быть гарантией возврата кредита. Поэтому наиболее надежным способом обеспечения сохранности заложенных ценностей выступает передача их кредитору, т.е. банку. В данном случае заемщик остается собственником заложенного имущества с опосредованным владением. Он не может распоряжаться и использовать заложенные ценности. Указанный вид залога называется закладом. Кредитор приобретает при закладе право пользования заложенным имуществом. Одновременно на него переходит обязанность надлежащим образом содержать и хранить предмет заклада, нести ответственность за его утрату и порчу. В качестве предметов заклада могут выступать: валютные ценности, ценные металлы, изделия искусства, украшения.

Залоговое право предусматривает возможность хранения заложенных товарно-материальных ценностей как на нейтральных складах, так и на складах заемщика. В этом случае залог товаров осуществляется путем передачи кредитору (банку) складской квитанции. Зачастую складская квитанция оформляется на банк, который осуществляет контроль за сохранностью ценностей и порядком выписки квитанций. Банк разрешает изъятие груза со склада только после его продажи и использования выручки для погашения ссуды.

В том случае, когда заложенные ценности остаются на хранении на складах нейтральной организации или у заемщика, возможен различный режим распоряжения ими.

При твердом залоге предполагается неизменность заложенных ценностей по сумме и состоянию. При этом заемщик не имеет права расходовать данные ценности, независимо от того, хранятся они на его складах или складах специализированной организации.

Другими видами залога выступают залог товаров в обороте и залог товаров в переработке.

Залог товаров в обороте применяется при кредитовании торговых организаций, которые постоянно должна иметь у себя запас ценностей для выставления их на продажу. В этом случае предмет залога находится не только во владении, но и в распоряжении и пользовании заемщика. При данном виде залога организация может заменить одни заложенные ценности на другие, но условием использования товаров является обязательное их возобновление в сумме израсходованных ценностей. Особенность залога товаров в переработке состав ляют право заемщика использовать заложенное сырье и материалы в производстве, включение в предметы залога также полуфабрикатов и готовой продукции. Переработка ценностей банком разрешается, если будет доказано, что в результате переработки получится продукт более высокой стоимости, чем до нее. Для доказательства представляется специальный расчет, который показывает количество и стоимость заложенного сырья и материалов, период его переработки, средний выход переработанной продукции, место хранения.

Данный вид залога применяется при кредитовании промышленных предприятий, в частности, перерабатывающих сельскохозяйственное сырье.

Различные виды залога материальных ценностей (или расчетных документов, их представляющих) имеют неодинаковую степень гарантии возврата кредита. Наиболее реальной гарантией обладает заклад и твердый залог, сопровождающийся хранением заложенных ценностей на складах общего пользования под контролем банка. Остальные виды залога имеют условные гарантии возврата кредита.

Поскольку в рыночной экономике положение с реализацией товаров может оперативно изменяться, величина заложенных ценностей всегда выше суммы выдаваемого кредита. Это положение определяет понятие достаточности объекта залога. При кредитовании товарно-материальных ценностей максимальная сумма кредита обычно не превышает 85% стоимости предметов залога. Такая разница создает банку дополнительную гарантию возврата кредита на случай возникновения непредвиденных обстоятельств.

Кроме кредитов под товарно-материальные ценности зарубежные банки широко практикуют выдачу ссуд под залог дебиторских счетов, ценных бумаг и векселей.

Приемлемость дебиторских счетов для залога определяется по таким критериям, как качество реализуемых товаров и финансовая устойчивость покупателя. Максимальная сумма кредита под дебиторские счета не может превышать 50-90% их стоимости.

Критериями качества ценных бумаг с точки зрения приемлемости их для залога служат возможность быстрой реализации (высокая ликвидность) и финансовое состояние выпускающей стороны. В этой связи наиболее высокий рейтинг качества в зарубежной практике имеют государственные ценные бумаги с быстрой оборачиваемостью. При их креди товании максимальная сумма кредита может достигать 95% стоимости ценных бумаг. При использовании в качестве залога других ценных бумаг (например, акций, выпущенных фирмами) объем кредита составляет 80-85%. В данном случае речь идет не о тех акциях, которые выпускает предприятие-заемщик, а о тех, которые он приобрел на рынке ценных бумаг, поскольку вложение капитала в ценные бумаги есть его реальное имущество.

Главное требование к векселю как предмету залога состоит в обязательности отражения реальной товарной сделки. Необходимо учитывать также срок платежа по векселю, качество и ассортимент товаров, продаваемых в рассрочку. Максимальная сумма кредита составляет 75-90% стоимости обеспечения.

Залоговое право может распространяться и на депозитные вклады, находящиеся в том же банке, который выдает кредит. При получении в банке кредита на текущие производственные нужды предприятие может использовать в качестве залога созданные депозиты в соответствующей сумме. Если депозит оформляется сертификатом, то он сдается на хранение в банк. При задержке в погашении ссуды за счет поступающей выручки банк обеспечит возвратность кредита за счет депозитного вклада.

Смешанный залог включает залог под товары на складе, товарные документы (дебиторские счета), векселя. Требования к составным элементам смешанного залога остаются такими же, что описаны выше.

При уступке требований и счетов заемщик передает кредиторам имеющиеся у него требования к третьему лицу.

Уступка (цессия) – это документ заемщика (цедента), в котором он уступает свое требование (дебиторскую задолженность) кредитору (банку) в качестве обеспечения возврата кредита.

Договор цессии предусматривает переход к банку права получения денежных средств по уступленному требованию. Стоимость уступленного требования должна быть достаточной, чтобы погасить ссудную задолженность. Если по уступленному требованию поступает сумма денежных средств, превышающая задолженность по ссуде, то разница возвращается цеденту.

На практике используются два вида цессии: открытая и тихая. Открытая цессия предполагает сообщение должнику об уступке требования. В этом случае должник погашает свое обязательство банку, а не цеденту. При тихой цессии банк не сообщает третьему лицу об уступке требования; должник платит цеденту, а тот обязан передавать полученную сумму банку.

Закладные права на недвижимость выступают наиболее приемлемыми для кредитора при выдаче долгосрочных ссуд. Эта форма обеспечения имеет своим преимуществом как невозможность технически осуществить передачу недвижимости как заложенного имущества, так и исключение повторного заклада имущества третьему лицу. Для получения кредита заемщик должен оформить ипотеку, которая заносится в основной реестр. Ипотека – это залог недвижимого имущества (зданий, сооружений, оборудования, земли). Для ипотеки характерны следующие черты: пребывание имущества в руках должника; возможность получения под залог одного и того же имущества добавочных ипотечных ссуд; обязательная регистрация залога в книгах, которые ведутся государственными коммунальными учреждениями; простота контроля за сохранностью предмета залога.

При выдаче ипотечного или другого долгосрочного кредита важно правильно провести оценку стоимости залога. Успех оценки зависит от способностей, опыта и компетентности оценщика. Этому вопросу банк придает большое значение.

Страхование кредитов – специальная область страхового дела, связанная со страхованием кредитов по долгосрочным коммерческим сделкам и сделкам на импорт при невозможности прогнозировать устойчивость платежеспособности партнера.

|