Томский межвузовский центр дистанционного образования

Томский государственный университет

систем управления и радиоэлектроники (ТУСУР)

Кафедра менеджмента торговых предприятий

КОНТРОЛЬНАЯ РАБОТА

по дисциплине «

Рынок ценных бумаг

»

Выполнила:

студентка ТМЦДО

специальности 080507

Заподойникова Ирина Николаевна

20 сентября 2009 г.

Проверил(а):

оценка «__________»

«______»_____________2009г.

г. Гурьевск 2009 г

ВАРИАНТ 8

Задание 1

Имеются следующие показатели деятельности предприятия:

Баланс

| Статья |

Сумма, тыс.руб. |

| Актив

|

На начало 2003 |

На конец

2003

|

| Внеоборотные активы

|

102 570

|

108 013

|

| Нематериальные активы |

2 580 |

3 980 |

| Основные средства |

91 840 |

95 883 |

| Долгосрочные финансовые вложения |

8 150 |

8 150 |

| Оборотные средства

|

34 420

|

41 383

|

| Запасы |

11 790 |

10 590 |

| Дебиторская задолженность |

14 300 |

13 600 |

| Краткосрочные финансовые вложения |

6 580 |

14 503 |

| Денежные средства |

1 750 |

2 690 |

| Баланс

|

136 990

|

149 396

|

| Пассив

|

| Капитал и резервы

|

79 580

|

95 150

|

| Уставной капитал |

50 000 |

50 000 |

| Резервный капитал |

6 890 |

8 447 |

| Нераспределенная прибыль |

22 690 |

36 703 |

| Долгосрочные обязательства

|

40 000

|

40 000

|

| Облигационный займ |

40 000 |

40 000 |

| Краткосрочные пассивы

|

17 410

|

14 246

|

| Займы банков |

12 960 |

10 581 |

| Кредиторская задолженность поставщикам |

4 450 |

3 665 |

| Баланс

|

136 990

|

149 396

|

Отчет о прибылях и убытках

тыс.руб.

| Статья |

2003 |

2002 |

| Выручка от реализации |

287 600 |

215 080 |

| Себестоимость реализованной продукции |

226 980 |

185 970 |

| Валовая прибыль |

60 620

|

29 110

|

| Коммерческие и управленческие расходы |

15 690 |

7 860 |

| Прибыль от продаж |

44 930 |

21 250 |

| Прочие доходы и расходы |

4 560 |

1 569 |

| Прибыль до уплаты налога и процентов |

49 490

|

22 819

|

| Расходы по выплате процентов по облигациям |

6 800 |

6 800 |

| Налог на прибыль |

10 320 |

4 560 |

| Чистая прибыль |

32 370

|

11 459

|

| Начисленные дивиденды |

16 800 |

6 580 |

| Нераспределенная прибыль |

15 570

|

4 879

|

Дополнительная информация

| Выпущенные обыкновенные акции, шт. |

100 000 |

100 000 |

| Рыночная цена одной акции, руб. |

560 |

536 |

| Номинальная цена облигации, тыс.руб. |

100 |

100 |

Рассчитайте и проанализируйте следующие показатели:

1. Балансовую стоимость облигации.

2. Балансовую стоимость акции.

3. Дивиденд на одну акцию.

4. Прибыль на одну акцию.

5. Покрытие дивидендов по обыкновенным акциям.

6. Покрытие процента по облигациям.

7. Рентабельность собственного капитала.

8. Финансовый рычаг.

Решение:

1. Балансовая стоимость облигации равна отношению чистых активов, обеспечивающих облигации к числу выпущенных облигаций. Чистые активы, обеспечивающие облигации определяются как разность между балансовой стоимостью активов минус кредиторская задолженность (долги банкам и текущая задолженность), задолженность участников по оплате уставного капитала, остаточная стоимость нематериальных активов, собственные акции, выпущенные на баланс общества, убытки общества.

Чистые активы на н.г. = 136 990 -17 410 – 2 580 – 50 000 = 67 000 тыс.руб.

Число выпущенных облигаций = 40 000 / 100 = 400 шт.

БС об. н.г. = 67 000 / 400 = 167,5 тыс.руб.

Чистые активы на к.г. = 149 396 – 3 980 – 50 000 – 14 246 = 81 170 тыс.руб.

Число выпущенных облигаций = 40 000 / 100 = 400 шт.

БС об. к.г. = 81 170 / 400 = 202,9 тыс.руб.

2. Балансовая стоимость акции определяется по формуле:

БС ак. = Чистые активы / число выпущенных акций

Чистые активы = общая стоимость активов по балансу минус нематериальные активы, минус краткосрочные обязательства, минус задолженность по облигациям.

Ч.акт.н.г. = 136 990 -17 410 – 2 580 – 40 000 = 77 000 тыс.руб.

БС ак. = 77 000 / 100 000 = 0,77 тыс.руб. на одну акцию.

Ч.акт.к.г. = 149 396 – 3 980 – 40 000 – 14 246 = 91 170 тыс.руб.

БС ак. = 91 170 / 100 000 = 0,91 тыс.руб. на одну акцию.

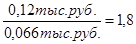

3. Дивиденд на одну акцию:

Реклама

Н.г. = 16 800 / 100 000 = 0,168 тыс.руб.

К.г. = 6 580 / 100 000 = 0,066 тыс.руб.

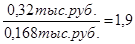

4. Прибыль на одну акцию:

Чистая прибыль компании составила на начало года 32 370 тыс.руб., на конец года – 11 459 тыс.руб.

ЕSP на начало года 32 370 / 100 000 = 0,32 тыс.руб. на акцию.

ЕSP на конец года 11 459 / 100 000 = 0,12 тыс.руб. на акцию.

5. Покрытие дивиденда по акциям:

Пд н.г. =

Пд к.г. =

6. Покрытие процента по облигациям равно отношению прибыли до уплаты налогов и процентов к сумме процентов по облигациям.

ППО н.г. =

ППО к.г. =

7. Рентабельность собственного капитала = чистая прибыль за год / среднегодовая стоимость собственного капитала.

РОЕ н.г. = 32 370 / (50 000 + 6 890 + 22 690) = 40,7%

РОЕ к.г. = 11 459 / (50 000 + 8 447 + 36 703) = 12%

8. Финансовый рычаг = заемный капитал / собственный капитал.

Заемный капитал – долгосрочные кредиты банков и облигационные займы.

ЗК н.г. = 40 000

ЗК к.г = 40 000

СК н.г. = 50 000 + 6 890 + 22 690 = 79 580 тыс.руб.

СК к.г. = 50 000 + 8 447 + 36 703 = 95 150 тыс.руб.

ФР н.г. = 40 000 / 79 580 = 0,5

ФР к.г. = 40 000 / 95 150 = 0,4.

Задание 2

Сравните риск вложений в акции АО «А» и АО «Б».

Акции имеют следующие распределения вероятности доходности.

| Вероятность |

0,15 |

0,2 |

0,4 |

0,25 |

0,1 |

| Доходность акции АО «А»,% |

10 |

13 |

18 |

22 |

28 |

| Доходность акции АО «Б», % |

0 |

12 |

25 |

30 |

35 |

Решение:

1) Определим ожидаемую доходность акции А.

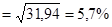

2) Определим среднее квадратичное отклонение для акции А.

доходности доходности

3) Определим коэффициент вариации.

Vа = 0,057/0,196 = 29% составляют колебания от ожидаемой величины.

4) Определим ожидаемую доходность акции Б.

5) Определим ожидаемую доходность акции Б.

доходности доходности

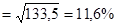

6) Определим коэффициент вариации.

Vб = 0,116/0,234 = 49,6% составляют колебания от ожидаемой величины.

Ответ: Поскольку показатели Qа и Vа меньше показателей Qб и Vб, покупка акций А менее рискованна, однако ожидаемая доходность по акциям АО «А» (19,6%) так же ниже, чем по акциям АО «Б» (23,4%).

Задание 3

Определите совокупную сумму подоходного налога за весь срок владения облигацией.

Государственная облигация номинальной стоимостью 100 000 руб. приобретена АО «Б» за 83% от номинала. Купонная ставка по облигации составляет 13% годовых. Срок погашения 3 года.

Решение:

В соответствии с Налоговым кодексом РФ (часть 2, глава 25, статья 284, п.25 (ред. ФЗ от 22.05.2003 №55 – ФЗ)) доход в виде разницы между ценой приобретения и продажи облагается по ставке 24%, доход в виде процентов по государственным и имущественным облигациям по ставке 15%.

1) Доход в виде дисконта облагается по ставке 24%.

Налог на прибыль: Н1 = (100 000 – 0,83 * 100 000) * 0,24 = 4080 руб.

Реклама

2) Налог на доходы в виде процентов за 3 года:

Доход за 3 года: 3 * 0,13 * 100 000 = 39 000 руб.

Н2 = 39 000 * 0,15 = 5850 руб.

3) Общая сумма налога: Н1 + Н2 = 9930 руб.

Ответ: Общая сумма налога 9930 рублей.

Задание 4

Определите, покупка, какой облигации предпочтительна с точки зрения дохода за первый год. Номинал всех облигаций одинаков и равен 100 тыс. руб.

Облигация А – бескупонная, срок обращения 1 год, приобретается с дисконтом 20%.

Облигация В – погашается через год, купонной ставкой 18% годовых, продается по 95% от номинала.

Решение:

Для определения предпочтительности надо рассчитать доходность по операциям с каждым видом облигации. Поскольку данные в задании приведены в относительных единицах, то и расчеты будем производить в процентах. Доходность равна сумме доходности в виде разницы в цене приобретения и погашения и ставки купона.

1) Доходность по облигации А:

Rа = 20%

2) Доходность по облигации В:

Rв = (100% - 95% + 18) / 95% = 24,2%

Ответ: Предпочтителен вклад в облигацию В, так как при этом инвестор получает максимальный доход на вложенный капитал.

Задание 5

Определите совокупную доходность по привилегированным акциям.

Акционер владеет привилегированными акциями, которые приобрел при первичном размещении по номинальной стоимости 500 руб. за акцию, ставка дивиденда 28 % годовых. Через год после выпуска рыночная цена акции составляла 520 руб. за акцию.

Решение:

Согласно правилам учета, стоимость ценных бумаг, котирующихся на фондовом рынке, в финансовых отчетах учитывается по рыночной цене. Доход по привилегированным акциям складывается из двух составляющих: дивиденда и роста курсовой стоимости:

Доходность – отношение дохода к сумме затрат на приобретение, выражается в процентах.

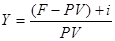

Yпр

1. Определим доход по привилегированной акции.

D = (520 - 500) + 0,28 * 100 = 48 руб./акция.

2. Определим доходность вложений.

Y = 48 / 100 = 0,48 или 48%

Ответ: доходность по вложениям в привилегированные акции составила 48%.

Задание 6

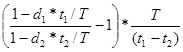

Определить эффективность сделки купли-продажи векселя для банка при учете по простым учетным ставкам.

Вексель куплен за 150 дней до его погашения, учетная ставка – 8 %. Через 30 дней данный вексель реализован по учетной ставке 7,5%. Временная база учета и база наращения – 365 дней.

Решение:

R эф. =

R эф. = ((1 - 0,08 * 150 / 365) / (1 – 0,075 * 120 / 365) – 1) * 365 / 30 = 0,0998

Ответ: R эф. = 9,98% годовых.

Задание 7

Определить текущую рыночную стоимость акции.

Последний дивиденд, выплаченный компанией, - 200 тыс. руб., компания постоянно увеличивает выплачиваемый дивиденд на 5%. Норма текущей доходности акции данного типа – 10%.

Решение:

Поскольку в условии задачи обозначен темп прироста дивиденда, воспользуемся моделью постоянного роста, по следующей формуле для определения текущей стоимости:

Ртек. = d1 / (i – q) = d0 * (1 + q) / (I – q)

P тек. = 200 * (1 + 0,05) / (0,1 – 0,05) = 4200 тыс. руб.

Ответ: Р тек. = 4200 тыс. руб. – текущая стоимость акции.

Задание 8

Определите, акции какой компании целесообразнее приобрести.

На фондовом рынке реализуют свои акции 2 компании, номинальная стоимость обеих равна 500 руб. за акцию. Данные о продажной цене и выплачиваемом дивиденде приведены в таблице:

| Компания |

Продажная цена акции, руб. |

Выплачиваемый дивиденд, руб. |

| А |

480 |

80 |

| В |

520 |

95 |

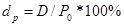

Решение:

Определим текущую доходность акций для инвестора ( ) – доходность приобретения акции рассчитывается по формуле: ) – доходность приобретения акции рассчитывается по формуле:

() = D / Pp * 100%,

где Pp – цена приобретения акции.

()А = 80 / 480 * 100% = 16,7%

()В = 95 / 520 * 100% = 18,3%

Ответ: целесообразнее приобрести акции В, так как текущая доходность выше (18,3%) чем у акций А (16,7%)

Задание 9

Оценить стоимость и доходность каждого вида акций.

Акции АО «А» и АО «В» характеризуются следующими показателями:

| Показатель |

АО «А» |

АО «В» |

| Дивиденд на одну акцию, руб. |

3,0 |

4,0 |

| Темп прироста дивиденда, % |

6,0 |

6,0 |

| Цена акции, руб. |

26,0 |

60,0 |

| В-коэффициент |

1,2 |

0,7 |

| Доходность по безрисковым вложениям, % |

7,0 |

7,0 |

| Среднерыночная доходность, % |

12,5 |

12,5 |

Решение:

Уровень требуемой доходности определяется следующей формулой:

Где  требуемый уровень доходности, %. требуемый уровень доходности, %.

ожидаемая доходность по рынку в целом, принимается равной ожидаемой доходности биржевого рынка, характеризующего рынок, %. ожидаемая доходность по рынку в целом, принимается равной ожидаемой доходности биржевого рынка, характеризующего рынок, %.

коэффициент систематического риска для данной ценной бумаги. коэффициент систематического риска для данной ценной бумаги.

ожидаемая доходность по безрисковым вложениям, %. ожидаемая доходность по безрисковым вложениям, %.

Текущая рыночная стоимость определяется по формуле:

Р тек. =

q = const.

величина дивиденда на ближайший прогнозируемый период. величина дивиденда на ближайший прогнозируемый период.

q – темп прироста дивидендов.

Текущая рыночная доходность определяется по формуле:

Где  текущая рыночная цена акции, руб. текущая рыночная цена акции, руб.

Для АО «А»:

7% + 1,2 * (12,5% - 7%) = 13,6% годовых. 7% + 1,2 * (12,5% - 7%) = 13,6% годовых.

Р тек. = 3 * (1 + 0,06) / (0,136 – 0,06) = 3,18 / 0,076 = 41,8 руб.

3 / 26 * 100% = 11,5% годовых. 3 / 26 * 100% = 11,5% годовых.

Для АО «В»:

7% + 0,7 * (12,5% - 7%) = 10,9% годовых.

Р тек. = 4 * (1 + 0,06) / (0,109 – 0,06) = 4,24 / 0,049 = 86,5 руб.

4 / 60 * 100% = 6,7% годовых.

Ответ:

Расчеты для акции АО «А» показали, что инвестиционные показатели достаточно высоки: текущая доходность акций (11,5%) больше, чем средняя по рынку (6%). Требуемая доходность вложений выше (41,8), чем средняя по рынку (12,5), из-за высокого коэффициента систематического риска, цена акции на рынке ниже по сравнению с текущей ценой, оцененной по выплачиваемому дивиденду.

Для акции АО «В» инвестиционные показатели хуже, чем для акций АО «А», хотя текущая доходность акций выше (6,7%) чем средняя по рынку (6%), требуемая доходность вложений выше (86,5) чем средняя по рынку (12,5), а коэффициент риска меньше (0,7), цена акции на рынке ниже, чем текущая.

|