Содержание

Введение

1. Теоретические основы лизинговых операций

1.1. Понятие и сущность лизинга

1.2. Виды лизинговых операций

2. Анализ лизинговых операций на примере ОАО АКБ «Авангард»

2.1. Краткая информация о банке

2.2. Принципы лизинговых отношений АКБ «Авангард»

2.3. Пример расчета лизинговых платежей по договору оперативного лизинга

3. Особенности развития лизинговых операций в России.

3.1. Особенности современной ситуации в России, влияющие на развитие лизинговых операций банков.

3.2. Анализ экономической эффективности лизинга, сравнение кредита и лизинга.

Заключение

Список использованной литературы

введение

Лизинг как особая форма предпринимательской деятельности, широко распространённая за рубежом, в настоящее время получает развитие в России.

В странах европейского содружества на долю лизинга приходится до 40% общего объема инвестиций, в экономиках Юго-Восточной Азии – до 80%. Очевидно, что с учетом достоинств лизинга по сравнению с другими источниками инвестирования его участие в воспроизводственном процессе необходимо повышать. На это нацеливает Программа социально-экономического развития Российской Федерации на среднесрочную перспективу (2010-2013 гг.), которой предусмотрено «использование лизингового механизма в качестве эффективного инструментария взаимодействия государства и бизнеса…». Приоритетность использования лизинга подтверждена его включением в реализацию национальных проектов как гаранта обеспечения инвестициями и контроля за целевым использованием бюджетных средств. Лизинговая деятельность характеризуется высокими темпами роста отрасли, опережающими в последние годы динамику развития основных секторов финансовой системы и экономики страны в целом; усилением конкуренции между лизинговыми компаниями, диверсификацией и расширением сферы их деятельности. Эти и другие тенденции объективно требуют совершенствования организационной структуры управления лизинговыми компаниями как субъектами рынка услуг, приведения ее в соответствие с новыми возможностями и реалиями лизингового бизнеса.

При активном внедрении лизинг, в силу присущих ему возможностей, может быть мощным импульсом технического перевооружения производства, структурной перестройки российской экономики, насыщения рынка высококачественными товарами. На сегодняшний день лизинговый бизнес - один из сложнейших видов предпринимательской деятельности. В нём задействованы арендные отношения, элементы кредитного финансирования под залог, расчеты по долговым обязательствам и другие финансовые механизмы. Лизинговую компанию отличает большое количество аналитических служб, сильное маркетинговое и юридическое обеспечение. Постоянное взаимодействие с банковскими учреждениями, страховыми компаниями и властными региональными структурами.

Реклама

Актуальность развития лизинга в России, включая формирование лизингового рынка, обусловлена прежде всего неблагоприятным состоянием парка оборудования: значителен удельный вес морально устаревшего оборудования, низка эффективность его использования, нет обеспеченности запасными частями и т. д. Одним из вариантов решения этих проблем может быть лизинг, который объединяет все элементы внешнеторговых, кредитных и инвестиционных операций.

Выбранная мной тема очень актуальна. Проблема поступления новых инвестиций в реальный сектор экономики на сегодняшний день стоит очень остро. Одним их выходов из создавшегося положения - в широком применении новых финансовых инструментов производственного инвестирования, является лизинг.

Предметом исследования является особенность лизинговых операций коммерческих банков; объектом – ОАО АКБ "Авангард-Лизинг".

Целью данной работы является выявление, систематизация и анализ лизинговых операций ОАО АКБ "Авангард-Лизинг".

Основными задачами в работе является:

- раскрытие сущности лизинга

- анализ лизинга в ОАО АКБ "Авангард-Лизинг".

1.

Теоретические основы лизинговых операций

1.1.

Понятие и сущность лизинга

Понятие «лизинг» трактуется в зарубежной и отечественной предпринимательской деятельности достаточно широко. Сложность отношений, складывающихся в связи с лизингом, обуславливает существование нескольких точек зрения на его сущность и происхождение. Лизинг имеет финансово-коммерческий, правовой и технический аспекты. Хотя точное происхождение термина «лизинг» не установлено.

Всю историю лизинговых отношений можно разбить на два этапа: эпоху отождествления лизинга и долгосрочной аренды и время представления о лизинге, как о нетрадиционной системе финансирования.

О том, когда и где первоначально возник лизинг существует достаточно много версий. Принято считать, что все экономико-правовые отношения, связанные с лизингом, относятся к новому или новейшему периоду истории хозяйственных взаимоотношений. Однако это не так. Документы свидетельствуют, что аренда (лизинг) известна человеку с незапамятных времен.

Реклама

Введение в экономический лексикон термина “лизинг” (от англ. to lease - сдавать внаем) связывают с операциями телефонной компании “Белл”, руководство которой в 1877 г. приняло решение не продавать свои телефонные аппараты, а сдавать в аренду. Настоящая революция в арендных отношениях произошла в Америке в начале 50-х гг. ХХ столетия. В аренду начали массово сдаваться средства производства. Первое общество, для которого лизинговые операции стали основой его деятельности, было создано в 1952 г. в Сан-Франциско американской компанией “Юнайтед стейтс лизинг корпорейшн”. Организатором этой фирмы был Генри Шонфельд. Таким образом, США стали родиной нового бизнеса, и в частности банковского.[1]

В большинстве случаев под лизингом понимают долгосрочную аренду машин, оборудования, транспортных средств и сооружений производственного назначения. В законодательных актах Франции, Бельгии, Италии, касающихся лизинга, используются также термины «кредит-аренда», «финансирование аренды», «операции по финансовой аренде». Однако, по нашему мнению все они недостаточно полно отражают сущность лизинга.

Более точно экономический смысл лизинга выражает его определение как комплекса имущественных отношений, складывающихся в связи с передачей имущества во временное пользование. Этот комплекс помимо собственно договора лизинга включает и другие договоры, в частности договор купли-продажи и договор найма. Для лизинга свойственно сложноесочетание этих договоров и взаимопроникновение возникающих при их заключении отношений.

Отношения по передаче имущества во временное пользование — определяющие, стержневые в лизинге. Вспомогательную роль выполняют отношения по купле-продаже имущества. Эти отношения, как правило, не только предшествуют собственно передаче имущества в пользование, но и в ряде случаев при приобретении имущества пользователем в собственность после окончания договора лизинга могут завершать весь комплекс отношений лизинга.

Таким образом, в широком значении под лизингом следует понимать весь комплекс возникающих имущественных отношений, связанных с передачей имущества во временное пользование на основе его приобретения и последующей сдачи в долгосрочную аренду. Именно в такой трактовке лизинг вошел в обиход и используется в зарубежной и отечественной теории и практике.

Лизинг имеет противоречивую, двойственную природу. Эта двойственность проявляется в том, что, с одной стороны, исходя из экономической сути, лизинг представляет собой вложения средств на возвратной основе в основной капитал. Предоставляя на определенный период элементы основного капитала, собственник в установленное время получает их обратно, т.е. налицо существование принципов срочности и возвратности; за свою услугу он получает вознаграждение в виде комиссионных — тем самым обеспечивается реализация принципа платности. Следовательно, по своему содержанию» лизинг соответствует кредитным отношениям и сохраняет сущность кредитной сделки. С другой стороны, по форме, поскольку ссудодатель и заемщик оперируют с капиталом не в денежной, а в производительной форме, лизинг внешне схож с инвестициями»

В соответствии со статьёй 4 Федерального закона «О лизинге» субъектами (участниками) классического лизинга являются три основных лица: лизингодатель, лизингополучатель и производитель (продавец) предмета лизинга, однако нередко в лизинговых сделках дополнительно участвуют - инвестор, страховая компания и гарант - поручитель (смотри рис. 1.)[2]

:

Рис. 1 - Организационный механизм лизинговой сделки: 1 – предоставление гарантии кредитору (банку), лизингодателю; 2 – подписание лизингового договора; 3 – заявка на оборудование; 4 – банковская ссуда; 5 – договор купли – продажи предмета лизинга; 6 – постановка предмета лизинга; 7 – акт приёмки предмета лизинга; 8 – оплата поставки; 9 – договор о страховании предмета лизинга; 10- лизинговые платежи; 11- возврат ссуды и выплата процентов.

Таким образом, если рассматривать лизинг как передачу имущества во временное пользование на условиях срочности, возвратности и платности, то его можно квалифицировать как товарный кредит в основные фонды. Поэтому в экономическом смысле лизинг есть кредит, предоставляемый лизингодателем лизингополучателю в форме передаваемого в пользование имущества. Субъектами кредитных отношений здесь выступают в лице заимодавца — лизингодатель и в лице заемщика — лизингополучатель, а объектом ссуды являются машины, оборудование, транспортные средства и другие элементы основных средств.

В то же время по форме организации ссужаемой стоимости лизинг внешне схож с коммерческим кредитом, однако между ними имеются и принципиальные отличия.

Прежде всего это касается отношений собственности при коммерческом кредите и лизинге. При коммерческом кредитовании, передавая во временное пользование товары, одновременно передают и право собственности на объект сделки, т.е. на товар. В собственность поступает потребительская стоимость товаров, оплата которых в данный момент невозможна и отсрочена во времени.

При лизинге право пользования имуществом отделяется от права владения им. Лизингодатель сохраняет за собой право владения на передаваемое в лизинг имущество, тогда как право его использования переходит к лизингополучателю. За обладание этим правом он производит согласованные с лизингодателем лизинговые платежи. После окончания срока лизинга объект (передаваемое в пользование имущество) остается собственностью лизингодателя, В ряде случаев в лизинговом договоре может быть предусмотрено право лизингополучателя на покупку объекта после истечения срока договора. В этом случае к нему после оплаты объекта лизинга переходит и право собственности на него.

Лизинг[3]

– сравнительно молодой инструмент финансирования, но по сравнению с традиционными формами он обладает существенными преимуществами. Основное преимущество лизинга по сравнению с другими способами инвестирования заключается в том, что предприниматель может начать свое дело, располагая лишь частью необходимых финансовых средств для приобретения основных фондов. Предприятию при этом предоставляются не денежные ресурсы, контроль над использованием которых не всегда возможен, а непосредственно средства производства.

Лизинг – это также дополнительные услуги для клиента. К числу особенно важных преимуществ лизинга относится и довольно широкий спектр дополнительных услуг, которые лизинговые фирмы предоставляют своим клиентам.

Итак, в развитии лизинга заинтересованы:

1) Лизингополучатели – потребители оборудования. Они имеют возможность эксплуатации дорогостоящего оборудования за небольшую лизинговую плату. В настоящий период в странах с рыночной экономикой лизинговые операции для хозяйствующего субъекта становятся преимущественными при техническом перевооружении производства;

2) Поставщики оборудования, его производители. За счет лизинга расширяется рынок сбыта производимого ими оборудования. Кроме того, поставщик получает сумму стоимости оборудования единовременно;

3) Лизинговые компании – инвесторы, которым лизинг обеспечивает необходимую прибыль на вложенный капитал при более низком риске (по сравнению с обычным кредитованием). До завершающего платежа компания является собственником оборудования и в случае срыва расчетов или банкротства лизингополучателя может востребовать оборудование и реализовать его для погашения убытков. Кроме того, в большинстве стран банки, занимающиеся лизингом, имеют значительные налоговые льготы.

Таким образом, лизинг интересен не только для клиентов с ограниченными возможностями, но и для сильных в финансовом отношении предприятий. Это и послужило причиной его столь стремительного распространения.

Современный рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей лизинговых контрактов и юридических норм, регулирующих лизинговые операции. Для организации целенаправленной практической работы по освоению лизинговых отношений важное значение имеет правильное определение возможных видов, форм и способов их реализации, тем более, что мировая практика выработала многочисленные варианты лизинговых соглашений. В экономической литературе пока нет однозначного толкования видов лизинга, допускается смешение понятий. Границы между различными видами лизинговых отношений не всегда должным образом обозначены, и признаки того или другого вида в различной степени сочетаются в одном договоре.

Виды лизинга дифференцируют в зависимости от формы организации сделки, продолжительности отношений, объема обязанностей сторон, особенностей объектов лизинга и условий их амортизации, типа лизинговых платежей, отношения к налоговым льготам и секторам рынка Существующие формы лизинга можно объединить в два основных вида – оперативный и финансовый лизинги.

Оперативный лизинг – это арендные отношения, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду предметов, не покрываются арендными платежами в течение одного лизингового контракта.

Для оперативного лизинга характерны следующие основные признаки[4]

:

- лизингодатель не рассчитывает возместить все свои затраты за счет поступления лизинговых платежей от одного лизингополучателя;

- лизинговый договор заключается, как правило, на 2 - 5 лет, что значительно меньше сроков физического износа оборудования, и может быть, расторгнут лизингополучателем в любое время;

- риск порчи или утери объекта лежит в основном на лизингодателе. В лизинговом договоре может предусматриваться определенная ответственность лизингополучателя за порчу переданного ему имущества, но ее размер значительно меньше первоначальной цены имущества;

- ставка лизинговых платежей обычно выше, чем при финансовом лизинге. Это вызвано тем, что лизингодатель, не имея полной гарантии окупаемости затрат, вынужден учитывать различные коммерческие риски (риск не найти арендатора на весь объем имеющегося оборудования, риск поломки объекта сделки, риск досрочного расторжения договора) путем повышения цены на свои услуги;

- объектом сделки являются наиболее популярные виды машин и оборудования.

При оперативном лизинге лизинговая компания приобретает оборудование заранее, не зная конкретного арендатора. Поэтому фирмы, занимающиеся оперативным лизингом, должны хорошо знать конъюнктуру рынка инвестиционных товаров как новых, так и бывших уже в употреблении. Лизинговые компании при этом виде лизинга сами страхуют имущество, сдаваемое в аренду, и обеспечивают его техобслуживание и ремонт.

Финансовый лизинг – это соглашение, предусматривающее в течение периода своего действия выплату лизинговых платежей, покрывающих полную стоимость амортизации оборудования или большую его часть, дополнительные издержки и прибыль лизингодателя.

Финансовый лизинг характеризуется следующими основными чертами[5]

:

- участие третьей стороны (производителя или поставщика объекта сделки);

- невозможность расторжения договора, в течение так называемого основного срока аренды, т.е. срока, необходимого для возмещения расходов арендодателя. Однако на практике это иногда происходит, что оговаривается в соглашении о лизинге, но в этом случае стоимость операции значительно возрастает;

- более продолжительный срок лизингового соглашения (обычно близкий сроку службы объекта сделки);

- объекты сделок, как правило, отличаются высокой стоимостью.

После завершения срока контракта лизингополучатель может:

- купить объект сделки, но по остаточной стоимости;

- заключить новый договор на меньший срок и по льготной ставке;

- вернуть объект сделки лизинговой компании.

О своем выборе лизингополучатель сообщает лизингодателю за 6 месяцев или в другой период до окончания срока договора. Если в договоре предусматривается соглашение (опцион) на покупку предмета сделки, то стороны заранее определяют остаточную стоимость объекта. Обычно она составляет от 1 до 10% первоначальной стоимости, что дает право лизингодателю начислять амортизацию на всю стоимость оборудования.

Поскольку финансовый лизинг по экономическим признакам схож с долгосрочным банковским кредитованием капитальных вложений, то особое место на рынке финансового лизинга занимают банки, финансовые компании и специализированные компании, тесно связанные с банками.

Лизинговые операции также можно классифицировать в зависимости от состава участников[6]

:

1) Прямой лизинг - собственник имущества (поставщик) самостоятельно, без посредников, сдает объект в лизинг.

Частный случай прямого лизинга - возвратный лизинг, при котором собственник оборудования продает его лизинговой фирме и одновременно берет это оборудование у него в аренду. В результате такой операции продавец становится арендатором. Применяется она в случаях, когда собственник объекта сделки испытывает острую потребность в денежных средствах и с помощью данной формы лизинга улучшает свое финансовое состояние.

2) Косвенный лизинг - передача имущества осуществляется через посредника (лизинговую компанию или банк).

По объему оказываемых услуг лизинг подразделяется на:

1) Чистый лизинг - все обслуживание арендуемого имущества берет на себя лизингополучатель.

2) Лизинг с полным набором услуг - полное обслуживание лежит на лизингодателе.

3) Лизинг с частичным набором услуг - в данном случае на лизингодателя возлагается только часть функций по обслуживанию имущества.

В зависимости от сектора рынка лизинг бывает внутренним (когда все участники сделки находятся в одной стране) и международным (хотя бы один из участников – представитель другой страны).

По характеру лизинговых платежей лизинг подразделяется на:

1) Лизинг с денежным платежом (платежи осуществляются в денежной форме).

2) Компенсационный лизинг - арендные платежи осуществляются поставками продукции, изготовленной на оборудовании, являющемся объектом лизинговой сделки.

3) Лизинг со смешанным платежом (комбинация предыдущих двух видов).

На практике существует множество форм лизинговых сделок, однако их нельзя рассматривать как самостоятельные типы лизинговых операций.

Под формами лизинговых сделок понимаются устоявшиеся модели лизинговых контрактов. Наибольшее распространение в международной практике получили следующие формы лизинговых операций[7]

:

1) Лизинг “стандарт” – при этой форме лизинга поставщик продает объект сделки финансирующему обществу, которое через свои лизинговые компании сдает его в аренду потребителям.

2) Лизинг “поставщику” – в этом случае продавец оборудования также становится лизингополучателем, как и при возвратном лизинге, но арендованное имущество используется не им, а другими арендаторами, которых он обязан найти и сдать им объект сделки в аренду. Субаренда является обязательным условием в контрактах подобного рода.

3) Возобновляемый лизинг – в лизинговом соглашении при данной форме предусматривается периодическая замена оборудования по требованию арендатора на более совершенные образцы.

4) Групповой (акционерный) лизинг – сдача в аренду крупномасштабных объектов (самолеты, суда, буровые платформы, вышки). При таких сделках в роли лизингодателя выступает несколько компаний.

5) Генеральный лизинг – право лизингополучателя дополнять список арендуемого оборудования без заключения новых контрактов.

6) Контрактный наем – это специальная форма лизинга, при которой лизингополучателю предоставляются в аренду комплектные парки машин, сельскохозяйственной, дорожно-строительной техники, тракторов, автотранспортных средств.

7) Лизинг с привлечением средств – лизингодатель получает долгосрочный заем у одного или нескольких кредиторов на сумму до 80% сдаваемых в аренду активов. Кредиторы – крупные коммерческие и инвестиционные банки, располагающие значительными ресурсами, привлеченными на долговременной основе. Финансирование лизинговых сделок банками осуществляется обычно двумя способами:

а) заем – банк кредитует лизингодателя, предоставляя ему кредит на одну или на целый пакет лизинговых соглашений. Сумма кредита зависит от репутации и кредитоспособности лизингодателя;

б) приобретение обязательств – банк покупает у лизингодателя обязательства его клиентов без права на регресс, учитывая при этом репутацию лизингополучателей и эффективность проекта. Данный способ применяется при крупных разовых сделках с участием надежных заемщиков. Банки при организации финансирования проекта с участием лизинговой компании выступают также в качестве гарантов. Обеспечением банковской ссуды при получении ее лизингодателем (без права обратного требования к лизингополучателю) являются объекты лизинговой сделки и лизинговые платежи. В США 85% сделок по финансовому лизингу относится к этой форме лизинга.

Это лишь наиболее распространенные формы лизинговых контрактов. На практике имеет место сочетание различных форм контрактов, что увеличивает их число[8]

.

2.

Анализ лизинговых операций на примере ОАО «Авангард-Лизинг»

2.1

. Краткая информация о ОАО «Авангарл-Лизинг»

ОАО "Авангард-Лизинг" - универсальная лизинговая компания, оказывающая услуги лизинга производственно - технологического оборудования, транспорта и недвижимости. ОАО "Авангард-Лизинг" работает на российском рынке с конца 1999 года и входит в число крупнейших лизинговых компаний России.

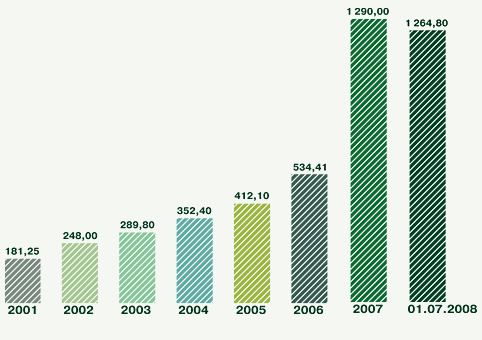

Компания занимается как классическим финансовым лизингом, когда предметом лизинга является высокотехнологичное, ликвидное оборудование или техника, так и финансированием крупных проектов по строительству и техническому оснащению производственных комплексов. В первой половине 2008 года объем лизингового портфеля превысил $1 264,8 млн.

Заключено 208 договоров лизинга различного оборудования и недвижимости.

Динамика роста объема лизингового портфеля (на 01.07.2008), млн.USD[9]

При проведении лизинговых операций ОАО «Авангард-Лизинг» руководствуется следующими принципами:

1. инновационность;

2. добровольность отношений;

3. договорные отношения;

4. нерасторжимость договора при смене собственника имущества;

5. целенаправленность и конкретность;

6. платность;

7. обособление права пользования имуществом от собственника;

8. срочность;

9. возвратность имущества;

10. право выкупа имущества лизингополучателем.

1. Инновационность лизинга состоит в основных его качественных отличиях от кредитных операций банка. В соответствии с действующим законодательством, нормативно-правовыми актами НБУ и внутрибанковскими положениями, а также обычаями делового оборота к наиболее существенным преимуществам использования лизинга в сравнении с кредитом можно отнести следующие:

- при финансовом лизинге переговоры с производителями и поставщиками, оформление договоров купли-продажи, регистрацию имущества производит лизингодатель, что сокращает временные и материальные затраты лизингополучателя, упрощает процедуру получения оборудования;

- получение кредита под закупку оборудования может быть сопряжено с повышенными по сравнению с лизингом требованиями по обеспечению сделки (необходимость банковской гарантии, поручительства, залога или других способов обеспечения исполнения обязательств предприятия перед кредитором). В лизинге же, напротив, в качестве предмета залога может выступать оборудование, предоставляемое в лизинг;

- участники лизинговой сделки имеют возможность применять механизм ускоренного начисления амортизации имущества. Предмет лизинга учитывается на балансе лизингодателя или лизингополучателя по взаимному соглашению. В первом случае амортизационные отчисления входят в лизинговые платежи, во втором достигается экономия на отчислениях предприятия при уплате налога на имущество, налогооблагаемой базой, для которого при ускоренной амортизации становится быстро уменьшаемая остаточная стоимость имущества; При кредите предприятие учитывает приобретенное оборудование на собственном балансе, и не допускается его ускоренная амортизация, что замедляет процесс инвестирования денежных средств в основные производственные фонды;

- при прочих равных условиях лизинговая сделка заключается на более длительный срок в отличие от договора о предоставлении кредита, что позволяет уменьшить регулярные выплаты платежей и тем самым увеличить оборотные средства предприятия. При этом сохраняется кредитная линия в банке (если она существует), уменьшается зависимость от обычных источников финансирования;

- в отличие от кредита, когда оборудование приобретается сразу после получения кредитных средств, при лизинге обычно существует возможность выбора: выкупить объект лизинга, продлить договор или привлечь новое современное оборудование;

- при лизинге по согласованию с лизинговой компанией возможно гарантийное и последующее сервисное обслуживание оборудования поставщиком или лизингодателем.

2. Проведение лизинговых операций заключается в соблюдении принципа добровольности, т.е. лизинговые отношения совершаются по собственному желанию субъектов лизинга, без принуждения.

В условиях рыночной экономики возникает объективная потребность во взаимодействии между собой различных субъектов хозяйственного оборота: поставщиков, потребителей, партнеров, посредников, страховщиков и т.д. Это взаимодействие осуществляется, как правило, в форме сделок.

3. Сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение прав и обязанностей. Каждый участник сделки принимает на себя определенные обязательства и получает определенные права. Эти права и обязательства сторон закрепляются в договоре. Договор есть соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей. В договоре закрепляются предмет договоренности, взаимные права и обязанности лиц, последствия нарушения договора.

4. Принцип нерасторжимости договора при смене собственника имущества, заключается в том, что во время действия договора лизинга может произойти продажа предмета лизинга другому лизингодателю, при этом пользование имуществом сохраняется за первоначальным лизингополучателем.

5. Принцип целенаправленности и конкретности основан на обязательном достижении конкретных хозяйственных целей, решении социально-экономических задач, оговоренных сторонами лизингового соглашения и определенных в договоре лизинга.

6. Принцип платности заключается в том, что лизингополучатель вносит определенную плату за пользование объектом лизинга. Лизинговые платежи включают:

- сумму, которая возмещает полную стоимость лизингового имущества;

- сумму, которая оплачивается лизингодателю как процент за предоставленный кредит для приобретения имущества по договору лизинга;

- комиссионное вознаграждение лизингодателю;

- сумму страховых платежей по договору страхования объекта лизинга;

- другие затраты лизингодателя, предусмотренные договором лизинга.

7. Принцип обособления права пользования имуществом от собственника – при лизинге собственность на предмет аренды сохраняется за лизингодателем, а клиент приобретает его лишь во временное пользование, т.е. право пользования имуществом отделяется от права владения им. По окончанию сделки лизинговое имущество может быть выкуплено клиентом по остаточной стоимости.

8. Принцип срочности – выплата стоимости имущества в течение определенного периода лизингования.

9. Возвратность имущества – принцип, согласно которому предмет лизинга по окончании срока действия договора лизинга должен быть возвращен лизингодателю.

10. Или в другом случае, если это оговорено в договоре лизинга, лизинговое имущество может быть выкуплено лизингополучателем у лизингодателя по остаточной стоимости.

2.3

Пример Расчета лизинговых платежей по договору оперативного лизинга

Условия договора:

Стоимость имущества - предмета договора - 72,0 млн. руб.;

Срок договора - 2 года;

Норма амортизационных отчислений на полное восстановление - 10% годовых;

Процентная ставка по кредиту, использованному лизингодателем на приобретение имущества - 50% годовых;

Величина использованных кредитных ресурсов - 72,0 млн. руб.;

Процент комиссионного вознаграждения лизингодателю - 12% годовых;

Дополнительные услуги лизингодателя, предусмотренные договором лизинга, всего - 4,0 млн. руб.,

в том числе: оказание консалтинговых услуг по использованию (эксплуатации) имущества - 1,5 млн. руб.;

командировочные расходы - 0,5 млн. руб.;

обучение персонала - 2,0 млн. руб.;

ставка налога на добавленную стоимость - 20%;

лизинговые взносы осуществляются равными долями ежеквартально, 1-го числа 1-го месяца каждого квартала.

1. Расчет среднегодовой стоимости имущества

Таблица 1(млн. руб.)

Стоимость имущества

на начало года |

Сумма амортизационных отчислений |

Стоимость имущества на конец года |

Среднегодовая стоимость

имущества |

1-й год

2-й год |

72,0

64,8 |

7,2

7,2 |

64,8

57,6 |

68,4

61,2 |

2. Расчет общей суммы лизинговых платежей по годам

1-й год

АО = 72,0 x 10 : 100 = 7,2 млн. руб.

ПК = 68,4 x 50 : 100 = 34,2 млн. руб.

КВ = 68,4 x 12 : 100 = 8,208 млн. руб.

ДУ = (1,5 + 0,5 + 2,0) : 2 = 2,0 млн. руб.

В = 7,2 + 34,2 + 8,208 + 2,0 = 51,608 млн. руб.

НДС = 51,608 x 20 : 100 = 10,3216 млн. руб.

ЛП = 7,2 + 34,2 + 8,208 + 2,0 + 10,3216 = 61,9296 млн. руб.

2-й год

АО = 72,0 x 10 : 100 = 7,2 млн. руб.

ПК = 61,2 x 50 : 100 = 30,6 млн. руб.

КВ = 61,2 x 12 : 100 = 7,344 млн. руб.

ДУ = (1,5 + 0,5 + 2,0) : 2 = 2,0 млн. руб.

В = 7,2 + 30,6 + 7,344 + 2,0 = 47,144 млн. руб.

НДС = 47,144 x 20 : 100 = 9,4288 млн. руб.

ЛП = 7,2 + 30,6 + 7,344 + 2,0 + 9,4288 = 56,6328 млн. руб.

Общая сумма лизинговых платежей за весь срок договора лизинга:

ЛП + ЛП = 61,9296 + 56,6328 = 118,5624 млн. руб.

Размер лизинговых взносов:

118,5624 : 2 : 4 = 14,8203 млн. руб.

3. График уплаты лизинговых взносов:

| Дата |

Сумма, млн. руб. |

01.01.96

01.04.96

01.07.96

01.10.96

01.01.97

01.04.97

01.07.97

01.10.97 |

14,8203

14,8203

14,8203

14,8203

14,8203

14,8203

14,8203

14,8203 |

4. Состав затрат лизингополучателя

Таблица 2

| Сумма, млн. руб. |

% |

1. Амортизационные отчисления (возмещение стоимости имущества)

2. Оплата процентов за кредит

3. Комиссионное вознаграждение

4. Оплата дополнительных услуг

5. Налог на добавленную стоимость

|

14,4

64,8

15,552

4,0

19,7504

|

12,15

54,66

13,12

3,38

16,69

|

| ИТОГО |

118,5624 |

100,0 |

3. Особенности развития лизинговых операций в России.

В настоящее время в России действует более двух десятков лизинговых компаний. Первыми были зарегистрированы компании "Росагроснаб" (лизинг отечественной сельскохозяйственной техники) и "Аэролизинг" (лизинг самолетов). Много лизинговых компаний создано банками - "Интеррослизинг" (ОНЭКСИМ-банк), "Балтлиз" (петербургский Промстройбанк), "Лизинг-бизнес" (Мосбизнесбанк), "Инкомлизинг" (Инком-банк), "Межсбер-Юраско Лизинг" (Межэкономсбер-банк) и другие.

То, что лизинговые фирмы создаются в России либо при государственной поддержке (как в случае с "Росагроснабом"), либо при поддержке крупного банковского капитала, вполне понятно. Предмет лизинга - производственное оборудование - дорог, а значит, лизинговым компаниям необходим источник более или менее дешевых финансовых ресурсов. Иногда дуэт "банк - лизинговая компания" превращается в трио за счет присоединения к нему страховой фирмы. А специалисты из компании "Ивановская марка", дочерней фирмы ивановского завода "Автокран", советуют включать в "лизинговый холдинг" еще и какое-нибудь малое предприятие (для ускорения амортизации оборудования), и какое-нибудь предприятие, пользующееся налоговыми льготами (как говорится, для оптимизации финансовых потоков).

Лизинговые компании, созданные банками, ориентируются на оказание стандартных лизинговых услуг широкому кругу клиентов, что не исключает, с другой стороны, преимущественного обслуживания клиентов "собственного" банка. Обычно банки не только финансируют деятельность дочерних компаний, но и активно поставляют им клиентов из числа тех, кто обращается напрямую в банк за получением кредита на приобретение основных средств. Естественно, что компании, входящие в структуру крупных банков, и сами являются наиболее крупными на рынке, имеющими большой портфель заказов, схожие с западными, а значит, наиболее современные методы работы, квалифицированный персонал.

Лизинговые компании, созданные государственными и муниципальными структурами, жестко ориентированы на осуществление лизинговых сделок с определенными типами клиентов. Условия лизинговых сделок, предлагаемые этими компаниями, а они обычно используют льготное бюджетное финансирование, являются более привлекательными для клиентов, по сравнению с условиями, предлагаемыми коммерческими лизинговыми компаниями, однако доступность их услуг сильно ограничена. Часто перед такими компаниями вопрос эффективности или хотя бы надежности реализуемых лизинговых проектов стоит не так остро, как для коммерческих лизинговых компаний.

Отраслевые лизинговые компании ориентируются на обслуживание предприятий определенной отрасли. По состоянию на начало 1996 г. практически все существующие такие компании деятельности не вели. Во многом "отраслевые" лизинговые компании ориентируются на господдержку. Не ведут деятельности и прочие лизинговые компании, дочерние предприятия различных торговых домов, фирм-производителей, а также созданные частными лицами. Не имея доступа к достаточным финансовым ресурсам, эти компании лизинговых сделок не заключают. Ряд иностранных фирм-производителей (в основном это касается рынка большегрузных автомобилей) используют лизинг в качестве инструмента сбыта своей продукции. Лизинговые сделки, заключаемые ими, обычно предусматривают участие российского банка, приемлемого для иностранной фирмы, выдающего гарантию за своего клиента конечного лизингополучателя.

Ряд лизинговых компаний наравне с собственно лизингом использует в своей деятельности механизм купли-продажи имущества в рассрочку. Несмотря на то, что по сути определений лизинга как вида деятельности и договора лизинга как подвида договора аренды, такие операции не имеют никакого отношения к лизингу, они тем не менее соответствуют "упрощенному" пониманию лизинга со стороны клиентов как сделки, в которой:

а) кредитор финансирует приобретение заемщиком некоторого имущества;

б) финансирование осуществляется не в денежной, а в натуральной форме;

в) финансируемое имущество является обеспечением сделки через сохранение на него права собственности кредитора:

г) заемщик оплачивает периодически платежи, возмещающие как средства, вложенные кредитором на начальном этапе сделки, так и создающие доход.

Нельзя не отметить, что ряд банков (Восток-Запад, Российский кредит, Межпромбанк) выбрали для себя способ участия в лизинговых сделках не через дочернюю лизинговую компанию, а через механизм выдачи гарантий в пользу лизинговых компаний (обычно иностранных). Такая деятельность также не является лизингом, однако и в отношении данных субъектов рынка сложилось мнение о том, что они "занимаются лизингом".

3.1. Особенности современной ситуации в России, влияющие на развитие лизинговых операций банков.

В России существует законодательная база для осуществления Банками лизинговых операций. В соответствии с п. "М" статьи 5 Закона РФ "О банках и банковской деятельности" Банкам разрешено наряду с другими, проводить и лизинговые операции. При этом Банк может участвовать в лизинговом процессе не как ссудодатель лизинговой компании, но и непосредственно как Лизингодатель, т.е. напрямую участвовать в лизинговом процессе.

По сравнению с вновь организуемыми лизинговыми Компаниями такое участие Банков дает им преимущество, поскольку они уже организационно оформлены и для осуществления ими лизинговых операций необходимо лишь создание в их структуре подразделения специалистов с определенным опытом банковской работы и знающих специфику лизингового процесса.

Учитывая обострение конкуренции банковских услуг в условиях рынка, наиболее целесообразным является проведение таких услуг коммерческими Банками, поскольку это позволит наиболее эффективно расширить сферу банковского влияния.

Необходимо отметить, что в России лизинговые операции пока еще не стали традиционными для коммерческих Банков, и естественно их масштабы несоизмеримы с имеющимися потенциальными возможностями.

В настоящее время в условиях известной ограниченности источников бюджетного финансирования, с одной стороны, и значительной потребности российских предприятий в средствах для финансирования инвестиционных программ и проектов, с другой, на коммерческие банки возлагаются особые надежды по поддержке инвестиционных проектов. В то же время сами российские коммерческие банки, будучи универсальными и достаточно молодыми кредитными учреждениями (для российской финансовой системы пока не характерно выделение специальных инвестиционных банков) в ряде случаев встречаются с достаточно серьезными проблемами при принятии решения об участии в той или иной форме в финансировании инвестиционных проектов.

Существенное значение при этом имеют как объективные особенности российских банков (в том числе по сравнению с западными финансовыми институтами), так и особенности сегодняшней экономической и политической ситуации в стране.

Они состоят в следующем:

-сравнительно небольшая величина собственного капитала;

-низкий удельный вес собственного капитала в активах;

-преобладание краткосрочных пассивов, ограничивающие возможности долгосрочных вложений;

-низкая доля депозитов в пассивах;

-высокая доля остатков по счетам предприятий и организаций в пассивах;

-несовпадение структуры пассивов и активов;

-острота проблемы ликвидности активов.

Так, только у 12% российских банков капитальная база отвечает международным стандартам, в то время как только крупные и устойчивые банки могут выдержать длительное омертвление значительной части своих активов при производственном инвестировании.

Увеличение доли долгосрочных кредитов в определенной мере сдерживается особенностью структуры пассивов: собственные средства банков относительно невелики, а привлекаемые имеют по преимуществу кратковременный характер.

Осложняет ситуацию и противоречие между ставками процента и рисками предоставления ссуд. В мировой практике долгосрочные кредиты считаются наиболее надежными, и соответственно ставка процента по ним ниже. В российских условиях, напротив, долгосрочные кредиты относятся к наиболее рискованным, ставка же по ним остается более низкой прежде всего ввиду ограниченности финансовых возможностей предприятий.

Положение российской банковской системы усугубляется еще и таким характерным для нее явлением, как недостаток собственного капитала и отсутствие достаточных резервов под возросшие кредитные риски у коммерческих банков. По западным стандартам минимальным соотношением между капиталом и размерами активов, взвешенных по рискам, считается 8%. В российском банковском секторе этот показатель находится по официальной статистике на уровне 4.3%, и это, наверное, завышено в 1,5 - 2 раза. Что же касается дефицита резервов, то по подсчетам Московского Банковского Союза он составляет порядка 16 трлн. руб., что эквивалентно $3,5 млрд.

В последнее время серьезное влияние на деятельность многих российских коммерческих банков начинают оказывать такие факторы, как:

-снижение доходности активов банка;

-низкое качество и недостаточная диверсификация кредитного портфеля;

-отсутствие межрегиональных или национальных сетей и риск отставания от других, быстро растущих банков;

-дефицит знаний и опыта руководства, а также хорошо обученных кадров.

В настоящее время одним из основных источников привлеченных средств банков являются краткосрочные депозиты физических или юридических лиц, с установленным сроком погашения от 1 до 3 месяцев. В то же время в большинстве случаев банки предоставляют ссуды при условии, что сроки их погашения колеблются от 1 до 6 месяцев. При этом в соответствии с сегодняшней практикой многие ссуды пролонгируются. Таким образом, разрыв между структурой пассивов и структурой активов не только сохраняется, но и в целом ряде случаев имеет тенденцию к усилению.

Другой серьезной проблемой является необходимость резервирования. В настоящее время требования обязательного резервирования ЦБ в значительной мере превосходят податные требования на западных банковских рынках (до 20% в России по сравнению с 1%, или немногим более, на Западе). С одной стороны, необходимо признать, что более высокие ставки резервирования в России являются вынужденной мерой, отражающей начальный этап становления российской банковской системы, с другой, очевидно, что финансовые возможности российских банков в этом случае существенно ограничиваются.

Назрела потребность снижения уровня резервов коммерческих банков в Банке России прежде всего для банков, осуществляющих долгосрочное кредитование вложений в основной капитал производственной сферы.

Особенности экономической и политической ситуации в России, влияющие на инвестиционную политику, проводимую коммерческими банками :

-высокий уровень политических рисков;

-высокий уровень доходности вложений в государственные ценные бумаги;

-неразвитость рынка корпоративных ценных бумаг, что не позволяет банкам рассматривать вложения в акции и облигации акционерных обществ как ликвидные;

-превращение кредита (в силу неразвитости фондового рынка) в одну из основных форм поддержки инвестиционных проектов коммерческими банками при наличии серьезных ограничений инвестиционной активности банков (высокая ставка процента, жесткие требования к обеспечению кредита, практическая невозможность поддержки венчурных проектов, "конкуренция" с коммерческими кредитами, ограничения по срокам кредитования и т.д.);

-особое значение проблемы риска в практике инвестиционной деятельности российских коммерческих банков. Требование ликвидного залога под выдаваемый инвестиционный кредит становится одним из наиболее доступных путей минимизации риска банка, кредитующего инвестиционные проекты. Но при этом существуют объективные ограничения, связанные с использованием именно данного пути минимизации риска (редкое предприятие в состоянии представить залог, отвечающий требованиями банка);

-острота проблемы надежного заемщика (многие предприятия рассматривают финансирование предлагаемого ими инвестиционного проекта как один из путей выхода из кризиса, в то же время текущее финансовое положение этих предприятий столь бедственно, что предоставление им кредита под какие бы то ни было цели практически невозможно).

Сложность проблемы поиска надежного заемщика связана также для российских банков и с достаточно неблагоприятной ситуацией, складывающейся в области конкурентоспособности российской промышленности. Так анализ, проведенный специалистами Высшей школы экономики показал, что за последние полгода практически во всех отраслях конкурентоспособность снизилась. Наиболее заметным это было на внешнем рынке, где средняя оценка отечественной промышленной продукции понизилась на 18% к уровню 3 квартала 1995 года. На рынках СНГ аналогичное снижение составило более 6%. В наибольшей мере оно отмечалось в лесной, деревообрабатывающей и целлюлозно-бумажной промышленности (около 17%):

-отсутствие в большинстве случаев возможностей у предприятий участвовать в долевом финансировании проекта собственными средствами весь риск банк должен принимать на себя;

-одновременно в настоящее время в условиях начала проведения государством политики ограничения доходности вложений в государственные ценные бумаги, а также относительной стабилизации валютного курса для российских коммерческих банков в значительной мере сокращаются возможности получения повышенного дохода от ГКО и валютных спекуляций. В этой ситуации именно обоснованный кредитный портфель, включающий и вложения в высокоэффективные инвестиционные проекты, становится одним из основных источников получения банками устойчивого дохода.

3.2 Анализ экономической эффективности лизинга, сравнение кредита и лизинга. Лизинг или кредит?

Что выбрать – лизинг или кредит? Множество компаний после анализа эффективности лизинга и кредита выбирают лизинг. Эффективность финансовой аренды доказана многолетней практикой и точными расчетами. Когда необходимо провести сравнение кредита и лизинга, чаще всего специалисты обращают внимание на налоговые льготы, предусмотренные российским законодательством при финансовой аренде.

1. Лизинг позволяет проводить ускоренную амортизацию, уменьшая налог на имущество

Закон разрешает отражать полученное в лизинг оборудование, недвижимость, транспорт и другое имущество на балансе лизингодателя или лизингополучателя. В первом случае лизингополучатель не платит налог на имущество, так как имущество находится на балансе лизинговой компании. Во втором случае, когда объект лизинга находится на балансе лизингополучателя, предприятие уменьшает налог на имущество за счет проведения ускоренной амортизации.

В российском законодательстве для имущества, взятого в лизинг, предусмотрен механизм ускоренной амортизации с коэффициентом до 3. Если оборудование эксплуатируется в агрессивных средах, то разрешается вводить дополнительный коэффициент (максимум 2). Единственное ограничение: механизм ускоренной амортизации не распространяется на основные средства, входящие в первую, вторую и третью группы, если амортизация по ним начисляется нелинейным методом.

В случае кредита налоговых льгот не предусмотрено.

2. Лизинг уменьшает налог на прибыль

Сравнивая кредит и лизинг, важно отметить, что лизингополучатель имеет право относить на расходы все лизинговые платежи. Таким образом, уменьшается налогооблагаемая база по налогу на прибыль. В случае кредита на расходы относятся суммы, направленные на погашение основного долга и процентов по нему.

3. Лизинговые платежи включают НДС

В случае кредита и лизинга по-разному происходит начисление НДС. Сумма кредита не включает НДС. Однако данный налог уплачивается при покупке оборудования на кредитные средства. В случае финансовой аренды все лизинговые платежи изначально включают НДС.

4. Лизинг получить проще и быстрее, чем кредит

Многие лизинговые компании предъявляют меньше требований к клиентам. Поэтому взять имущество в лизинг проще и быстрее, нежели кредит в банке. И если Вам необходимо получить средства максимально быстро, оптимальный вариант - воспользоваться лизингом.

5. Удобный график выплаты лизинговых платежей

Обращаясь в лизинговую компанию, предприятие получает удобный график выплаты лизинговых платежей. Многие лизинговые компании учитывают особенности бизнеса клиента и всегда готовы пересмотреть условия соглашения в пользу лизингополучателя.

6. Имущество переходит в собственность лизингополучателя

В отличие от простой аренды, при лизинге имущество переходит в собственность лизингополучателя после выполнения им условий договора. В случае кредита имущество сразу становится собственностью заемщика, но, как правило, он не может им распоряжаться до полного погашения кредита.

В широком значении под лизингом следует понимать весь комплекс возникающих имущественных отношений, связанных с передачей имущества во временное пользование на основе его приобретения и последующей сдачи в долгосрочную аренду. В зависимости от срока полезного использования объекта лизинга и экономической сущности договора лизинга различают:

Финансовый лизинг (финансовая аренда)

. Срок договора лизинга сравним со сроком полезного использования объекта лизинга. Как правило, по окончании договора лизинга остаточная стоимость объекта лизинга близка к нулю и объект лизинга может перейти к лизингополучателю. По сути является одним из способов привлечения лизингополучателем целевого финансирования (в целях приобретения объекта лизинга).

Операционный (оперативный) лизинг

. Срок договора лизинга существенно меньше срока полезного использования объекта лизинга. Обычно предметом лизинга являются уже имеющиеся в распоряжении лизингодателя активы. По окончании договора объект лизинга либо возвращается лизингодателю и может быть передан в лизинг повторно, либо выкупается лизингополучателем по остаточной стоимости. Лизинговая ставка обычно выше, чем по финансовому лизингу. По экономической сущности близок к аренде.

Для осуществления лизинговых операций создаются лизинговые компании. Этапы лизинговой операции включают:

- подписание договора лизинга;

- приобретение предмета лизинга (оборудования, машин, недвижимости);

- кредитование банком приобретения товара лизинговой компанией (по необходимости); оплату поставки;

- поставку и прием товара;

- выплату лизингополучателем (арендатором)лизинговых платежей;

- возврат кредита банку с уплатой процентов по нему.

Я взяла в пример ОАО "Авангард-Лизинг" - универсальная лизинговая компания, оказывающая услуги лизинга производственно - технологического оборудования, транспорта и недвижимости. ОАО "Авангард-Лизинг" работает на российском рынке с конца 1999 года и входит в число крупнейших лизинговых компаний России. В первой половине 2008 года объем лизингового портфеля превысил $1 264,8 млн.

Заключено 208 договоров лизинга различного оборудования и недвижимости. Общая стоимость оборудования, переданного в лизинг с привлечением финансирования под гарантии ЭКА, составляет около $355 млн. Репутация, заработанная компанией на международных финансовых рынках позволила ОАО "Авангард-Лизинг" привлечь несвязанный синдицированный кредит западных банков на сумму около 100 млн евро сроком на 5 лет. Имея возможность привлечения несвязанных дешевых ресурсов напрямую от западных банков, ОАО "Авангард-Лизинг" планирует существенно улучшить для клиентов условия лизинга по таким направлениям, как лизинг вагонов, недвижимости и прочей техники и оборудования отечественного производства, под которую раннее не было возможности привлекать дешевые ресурсы.

Список использованной литературы

Учебная литература

1. “Банковское дело”, учебник, под ред. О.И. Лаврушина

2. Лещенко М.И. Основы лизинга: Учеб. пособие. – М.: Финансы и статистика, 2005. – 336 с.

3. Лизинг и коммерческий кредит - М.: ИСТ-Сервис, 2006.

4. Организация лизинговых операций / В.Н. Кочетков, Е.В. Краева, О.В.Кочеткова, Европ. ун-т фин. информ. сист. менеджмента и бизнеса. – 2-е изд., степ. – К.: ЕУФИСМБ, 2006. – 103 с.

5. Ефимова Л.Г. "Сборник образцов банковский документов" - М.: Кодекс, 2004.

Законодательные акты

1. Федеральный закон "О финансовой аренде (лизинге)"

2. Указ Президента РФ от 17 сентября 1994 г. №1929 "О развитии финансового лизинга в инвестиционной деятельности";

3. Приказ Минфина от 25 сентября 1995 г. №105 "Об отражении в бухгалтерском учете и отчетности лизинговых операций";

4. Постановление Правительства РФ от 26 февраля 1996 г. №167 "Об утверждении положения о лицензировании лизинговой деятельности в Российской Федерации";

5. Методические рекомендации по расчету лизинговых платежей от 16 апреля 1996 г.

Сайты

1. www.avangard-leasing.ru

2.www.unlease.ru Интернет-страница «Финансирование инвестиций».

[1]

Лещенко М.И. Основы лизинга: Учеб. пособие. – М.: Финансы и статистика, 2005. – 336 с.

[2]

Федеральный закон

"О

финансовой аренде (лизинге

)"

[3]

Лизинг и коммерческий кредит - М.: ИСТ-Сервис, 2006.

[4]

Лещенко М.И. Основы лизинга: Учеб. пособие. – М.: Финансы и статистика, 2005. – 336 с.

[5]

Лещенко М.И. Основы лизинга: Учеб. пособие. – М.: Финансы и статистика, 2005. – 336 с.

[6]

Федеральный закон

"О

финансовой аренде (лизинге

)"

[7]

Федеральный закон

"О

финансовой аренде (лизинге

)"

[8]

Ефимова Л.Г. "Сборник образцов банковский документов" - М.: Кодекс, 2004.

[9]

www.avangard-leasing.ru

|