Введение

В России термин лизинг появился сравнительно недавно, и, возможно, это обстоятельство позволило некоторым говорить о новизне данной услуги.

Лизинг экономико-правовые отношения, которые складываются в процессе сдачи имущества внаем или в аренду. Следует подчеркнуть, что многие страны чаще используют термин лизинг, а не его эквивалент на языке страны. Понятия, наиболее близко отражающие сущность лизинга, это аренда и финансовая аренда.

Экономическая сущность лизинга остается спорной на протяжении длительного периода. Содержание и роль теории и практики трактуется по-разному, а нередко и противоречиво.

Одни рассматривают лизинг как своеобразный способ кредитования предпринимательской деятельности; другие полностью отождествляют его с долгосрочной арендой или с одной из ее форм, которая в свою очередь сводится к наемным подрядным отношениям; третьи считают лизинг завуалированным способом купли-продажи средств производства или права пользования чужим имуществом, а четвертые интерпретируют его как действия за чужой счет, то есть управление чужим имуществом по поручению доверителя.

Каждый из них по-своему прав. Лизинг это и способ кредитования, и долгосрочная аренда, и завуалированный способ купли-продажи. И все же существуют различия между лизингом и арендой, принимаемые большинством специалистов в этой области.

1.

Экономическая сущность лизинга

Лизинг

- это комплекс имущественных и экономических отношений, возникающих в связи с приобретением в собственность имущества и последующей сдачей его во временное пользование за определенную плату.

Преимущества лизинга для предприятия - лизингополучателя

- Гибкость системы платежей - адаптация платежей к возможному движению денежных средств пользователя. Оплата поставленных товаров или услуг производится периодическими платежами до окончания срока действия лизингового договора. Возможна разработка различных графиков лизинговых платежей, учитывающих специфические потребности лизингополучателя. Это позволяет точно рассчитывать бюджет вашего бизнеса на протяжении срока действия договора лизинга и управлять денежными потоками.

Реклама

- Упрощенная схема обеспечения, ведь основным обеспечением являются сами поставленные по договору лизинга товары и услуги. Благодаря лизингу, предприятие, еще не выкупив оборудование и, фактически, еще не являясь его собственником, имеет возможность получить оборудование и запустить его в производственный процесс. Вы не замораживаете свой оборотный капитал и в то же время получаете оборудование ведущих мировых и отечественных производителей. Оборудование, полученное в лизинг, не только окупает само себя, но и позволяет значительно увеличить ваши доходы.

- Улучшение показателей баланса предприятия-лизингополучателя. Лизинговые платежи полностью относятся на себестоимость и уменьшают налогооблагаемую базу по налогу на прибыль. НДС, уплаченный лизинговой компании, уменьшает платежи по НДС в бюджет. За счет ускоренной амортизации общий период уплаты налога на имущество сокращается в три раза. Лизингополучатель не платит налог на имущество. Лизинг позволяет применять ускоренный метод амортизации с коэффициентом 3, за срок действия договора происходит полная или почти полная амортизация имущества, и предприятие получает это оборудование в собственность по остаточной, фактически, нулевой стоимости, значительно экономя в дальнейшем на налоге на имущество. Приобретение в лизинг по сравнению с покупкой в кредит или на собственные средства обходится дешевле, т.к. Лизингополучателю дается право, гарантированное законом, минимизировать налогообложение при покупке оборудования в лизинг.

- Снижение потребностей в собственном капитале т.к. сделка полностью финансируется лизингодателем

- Доступность средств - лизинг может быть единственным источником средств для фирм, еще не имеющих деловой истории достаточных активов для обеспечения залога

- Ускоренная амортизация объекта лизинга - расширяется возможность оперативного обновления устаревшего оборудования, снижение налогооблагаемой прибыли

- Фактор времени - срок лизинга может быть значительно больше срока кредита, неравномерность разновременных затрат и поступлений денежных средств

- Налоговые льготы, государственная поддержка - уменьшение налогооблагаемой прибыли, снижение таможенных пошлин и налогов по операциям международного лизинга

- Увеличение производственного потенциала

- Совершенствование технологии производства

- Снижение риска при освоении новой продукции - в случае недостаточного спроса есть возможность вернуть взятое в аренду имущество лизингодателю.

Реклама

Преимущества лизинга для лизингодателя

- Безопасность сделки - право собственности на актив остается за лизингодателем

- Согласованность расходов - расходы и доходы от инвестиций идут параллельно

- Четкая определенность лизинговых платежей

- Уменьшение негативных последствий колебания конъюнктуры рынка - устанавливаются долгосрочные отношения с пользователем и относительно стабильные лизинговые платежи

- Возможность использования налоговых льгот

Преимущества лизинга для продавца (производителя) имущества

- Проведение активного маркетинга

- Установление обратной связи - оперативное выявление конструктивных недостатков оборудования

- Снятие рисков неплатежей - оплату и гарантии берет на себя лизинговая компания

- Средство эффективной рекламы

- Повышение спроса на вспомогательное оборудование

- Ускорение темпов обновление выпускаемой модели

- Уменьшение негативных последствий колебания конъюнктуры рынка.

2.

Участники лизинговых операций. Роль коммерческого банка в осуществлении лизинговых операций.

В классическом варианте принято считать, что в лизинговой операции участвуют только три субъекта (рис. 1):

- лизингодатель-собственник имущества, предоставляющий его в лизинг;

- лизингополучатель – пользователь имущества;

- продавец имущества.

2

3 1

……………………………………….

4

Рис.1. Отношения партнёров лизинговой операции.

1. предоставление имущества во временное пользование;

2. лизинговые платежи;

3. приобретение имущества в собственность;

4. выбор имущества и продавца.

Участие в лизинговой операции только этих субъектов и предусмотрено Временным положением о лизинге (п.3.), утвержденным постановлением Правительством Российской Федерации от 29 июня 1995 г.

В рамках действующего законодательства функции лизингодателя могут выполнять:

- учреждения банков;

- лизинговые компании, исключительной деятельностью которых является финансирование приобретения имущества;

- специализированные лизинговые компании, которые организуют (оказывают) различные дополнительные услуги;

- любое лицо, которым может являться производитель, торговый агент, снабженческо-сбытовая компания.

В соответствии с российским законодательством услуги по приобретению и передаче имущества в лизинг могут оказывать юридические лица, независимо от формы собственности и организационно-правовой формы, а также физические лица, зарегистрированные в качестве предпринимателя без образования юридического лица.

Продавцом имущества может выступать любая коммерческая организация или гражданин, осуществляющий предпринимательскую деятельность. В большинстве случаев продавцами имущества выступают предприятия-изготовители, торговые посреднические фирмы.

Субъектами лизинговой операции могут являться предприятия с иностранными инвестициями.

Перечисленный состав субъектов лизинговой операции не является исчерпывающим. В реализации лизинговой операции практически всегда участвуют финансово-кредитные и страховые институты. Финансово-кредитные институты (коммерческие банки, инвестиционные компании, негосударственные пенсионные и другие фонды, страховые компании) предоставляет необходимые финансовые ресурсы лизинговой компании, т.к. она не обладает достаточными средствами независимо от размера собственного капитала. Страховая компания осуществляет имущественное и другие виды страхового обеспечения лизинговой операции.

Косвенное упоминание об участии в лизинговой операции финансово-кредитных институтов и страховых компаний содержит Временное положение о лизинге (п.п.5 и 18). Поэтому применительно к традиционной лизинговой операции целесообразно считать эти институты субъектами лизинговой операции.

В рамках реализации конкретной лизинговой операции состав ее участников может изменяться (увеличиваясь или уменьшаясь). Наиболее часто встречающийся состав участников приведен на рис.2.

Коммерческий Лизинговая Продавец Коммерческий Лизинговая Продавец

Банк компания Банк компания

Производитель

Лизингополучатель Лизингополучатель

Дочерняя фирма по

Страховая компания обслуживанию и

ремонту

Рис.2 Участники лизинговой операции

Маркетинговая деятельность банка на рынке лизинга начинается с изучения и анализа активного и потенциального спроса на данный вид банковских операций. С готовым портфелем лизинговых услуг банк выходит на рынок, предварительно установив их ценув зависимости от совокупного уровня своих затрат и конъюнктуры рынка, с целью получения прибыли. Иными словами, маркетинговая деятельность банка в целом начинается с осознания того факта, что производители, так же, как и банки, существуют благодаря наличию спроса на их продукцию, банковские услуги.

Для выполнения аналитической работы на рынке лизинговых услуг банку необходимо создание системы маркетинговой информации — постоянно действующей системы взаимосвязи персонала, оборудования и методических приемов, предназначенных для сбора, классификации, анализа, оценки и распространения актуальной и достоверной информации и использования ее с целью проведения лизинговых операций банком. Эта система функционирует на базе электронно-вычислительной техники, экономико-математических методов, банков данных и автоматизированных рабочих мест. Вся дальнейшая организация маркетинговой деятельности коммерческих банков в сфере лизингового бизнеса планируется на основе банка данных маркетинговой информации.

Кроме того, в системе банковского маркетинга существуют элементы, связывающие внешнюю и внутреннюю деятельность банка на рынке лизинговых услуг:

- поставщики, т.е. деловые фирмы и физические лица, обеспечивающие банковские учреждения и их специализированные подразделения всеми необходимыми объектами лизинга;

- посредники, к которым относятся все юридические и физические лица, помогающие банку в продвижении, сбыте и распространении его продукции (лизинговых услуг) среди клиентуры;

- контактные аудитории, т.е. любые социальные группы, проявляющие реальный и потенциальный интерес к лизинговым услугам банка и оказывающие прямое или косвенное влияние на его деятельность;

- конкуренты, т.е. фирмы (банки) — соперники, оказывающие аналогичные виды лизинговых услуг, которые сталкиваются на рынке и борются за наиболее выгодные условия работы.

Неотъемлемой частью маркетинга при организации банковского лизинга является анализ финансовой устойчивости и эффективности деятельности банковских учреждений на рынке лизинговых услуг, который проводится по двум главным направлениям:

- исследование конъюнктуры внешнего и внутреннего рынков в совокупности с рядом факторов, влияющих на нее в статике и динамике;

- анализ количества и качества предлагаемых лизинговых услуг, как самим банком, так и фирмами (банками) - конкурентами.

Для банков участвующих в лизинговых операциях возможны следующие преимущества:

· первое, на что указывают банки, - это значительные налоговые преимущества, которые позволяют значительно снизить стоимость сделки. Именно этот фактор способствовал развитию лизинга в западных странах. Более низкая стоимость сделки дает возможность повысить вероятность осуществления проектов и снижает бремя долгов для заемщиков, и, как результат, повышает качество предоставляемых займов;

· второе преимущество, действующие на территории России в настоящее время, заключается в том, что законодательные акты недостаточно проработаны для того, чтобы принятая процедура по обращению взыскания на обеспечение не превращалась в затруднительный процесс, занимающий подчас долгое время и в итоге не приносящий ощущения полной уверенности в положительном результате. Лизинг, отчасти, может устранить указанную проблему, поскольку кредитор сохраняет за собой право собственности на обеспечение. Возможность усиления права банка по обращению взыскания на обеспечение должно привести к качественному улучшению кредита и сделать жизнеспособными большее число инвестиционных проектов;

· передача в лизинг оборудования, произведенного за рубежом, позволит привлечь более дешевые денежные средства от иностранных финансовых учреждений или денежные фонды государств, заинтересованных в экспорте продукции своей промышленности в Россию;

· лизинг - относительно новый вид финансирования для нашей страны, способствующий организациям (клиентам банка) осуществлять реорганизацию производства не отвлекая при этом больших денежных ресурсов из оборотных средств;

· возможность банка достичь более высокой степени ликвидности кредитного портфеля.

3.

Виды лизинга

1. Финансовый лизинг.

Лизинговые сделки этого типа представляют собой операцию по специальному приобретению имущества в собственность и последующей сдачей его во временное владение и пользование на срок, приближающийся по продолжительности к сроку его эксплуатации и амортизации всей или большей части стоимости имущества. В течение срока договора лизингодатель за счет лизинговых платежей возвращает себе всю стоимость имущества и получает прибыль от финансовой сделки.

Основные признаки, характеризующие финансовый лизинг, состоят в следующем:

- лизингодатель приобретает имущество не для собственного использования, а специально для передачи его в лизинг;

- право выбора имущества и его продавца принадлежит пользователю;

- продавец имущества знает, что имущество специально приобретается для сдачи его в лизинг; имущество непосредственно поставляется пользователю и принимается им в эксплуатацию;

- претензии по качеству имущества, его комплектности, исправлению дефектов в гарантийный срок лизингополучатель направляет непосредственно продавцу имущества;

- риск случайной гибели и порчи имущества переходит к лизингополучателю после подписания акта приемки-сдачи имущества в эксплуатацию.

Схема финансового лизинга представлена в приложении 3

Финансовый лизинг имеет несколько различных видов, которые получили самостоятельное название.

Классический финансовый лизинг характеризуется трехсторонним характером взаимоотношений и возмещением полной стоимости имущества. По заявке лизингополучателя лизингодатель приобретает у поставщика необходимое оборудование и передает его в лизинг лизингополучателю, возмещая свои финансовые затраты и получая прибыль через лизинговые платежи.

2. Возвратный лизинг.

Разновидностью лизинговых сделок является «возвратный лизинг». По сути, он представляет собой двухстороннюю лизинговую сделку. Особенностью подобного рода договоров лизинга является то, что лизингополучатель является одновременно и «поставщиком» лизингуемого оборудования, другими словами, собственник оборудования продает его лизинговой компании и одновременно заключает с ней договор лизинга на это же оборудование в качестве лизингополучателя. Сделка совершается в следующей последовательности:

1 – заключается лизинговое соглашение между арендодателем и арендатором;

2 – лизинговая фирма покупает оборудование у арендатора – собственника оборудования;

3 – арендатор регулярно выплачивает арендные платежи согласно условиям лизингового контракта.

Преимущества такой сделки для первоначального собственника, а впоследствии лизингополучателя оборудования состоят в следующем:

- он может прибегнуть к услугам лизинговой компании в случаях, уже после покупки оборудования, когда стало очевидным, что отвлечение значительных средств из оборота на закупку этого оборудования привело или может привести к ухудшению его финансового положения;

- он получает от лизинговой компании полную стоимость оборудования, возвращает затраченные на закупку оборудования средства, сохраняя при этом за собой право владения и пользования этим оборудованием;

- он может вести переговоры с лизинговой компанией (которые иногда могут занимать длительное время) уже имея необходимое ему оборудование и используя его. Кроме того:

- арендные платежи вычитаются из суммы налогооблагаемой прибыли предприятия и учитываются, как текущие оперативные расходы;

- от арендатора требуется представить меньшее, чем при получении банковского кредита дополнительное гарантийное обеспечение сделки (акций, облигаций, банковского поручительства или каких-либо других форм гарантий).

Таким образом, даже те компании, которые на момент покупки оборудования по каким-либо причинам не хотели, не могли или попросту не знали о возможностях лизинга, имеют возможность использовать все его преимущества (включая ускоренную амортизацию, отнесение лизинговых платежей на себестоимость и т.д.) уже после приобретения оборудования. Эта схема лизинга часто используется именно с целью получения налоговых льгот, предусмотренных для договора финансовой аренды.

Наконец, возвратный лизинг часто является наиболее эффективным и относительно дешевым способом улучшения финансового положения предприятия. Величина арендных платежей при данном виде лизинга зависит в основном от текущей стоимости кредита и стоимости арендуемого оборудования за вычетом амортизации.

Разность между покупной ценой оборудования и ценой его реализации лизингодателю обычно не выплачивается арендатору, а учитывается в амортизации, либо пропорционально распределяется через арендные платежи. В случае если рыночная цена на момент заключения сделки ниже, чем неамортизированная остаточная стоимость оборудования, разница учитывается на балансе арендатора как убытки. Важным преимуществом возвратного лизинга является использование уже находящегося в эксплуатации оборудования в качестве источника финансирования строящихся новых объектов.

Возвратный лизинг дает возможность рефинансировать капитальные вложения с меньшими затратами, чем через привлечение банковских ссуд, особенно если платежеспособность предприятия ставится кредитующими организациями под сомнение ввиду неблагоприятного соотношения между его уставным и заемным фондами и возможностью получить дополнительные заемные средства, только под рисковый (более высокий) ссудный процент. Следует также подчеркнуть, что данный лизинг является источником средне- и долгосрочного рефинансирования, в то время как коммерческий банковский кредит выдается, как правило, на срок в 1,5 года с необходимостью их последовательного возобновления.

3.Компенсационный лизинг предусматривает оплату обязательств лизингополучателем поставкой продукции, выпускаемой на взятом в лизинг оборудовании или в форме оказания встречных услуг. Он особенно эффективен при недостатке у предприятий валютных средств для приобретения высокопроизводительных современных машин и оборудования. Применение этого вида лизинга ограничивается квалификацией рабочей силы, качеством используемого сырья и технологическими возможностями фирмы. Вполне очевидно, что лизинговая компания возьмет только ту продукцию для реализации на требовательных западных рынках, которая отвечает строгим условиям международной сертификации. Причем понятие «конкурентоспособность» распространяется как на технические параметры и технологические показатели изделий, например экологическая чистота изделий, надежность, управляемость и др., так и на ценовые характеристики выпускаемой продукции.

4. Левередж (кредитный, паевой, раздельный) лизинг или лизинг с дополнительным привлечением средств наиболее сложный, так как связан с многоканальным финансированием и используется, как правило, для реализации дорогостоящих проектов.

Отличительной чертой этого вида лизинга является то, что лизингодатель, покупая оборудование, выплачивает из своих средств не всю его сумму, а только часть. Остальную сумму он берет в ссуду у одного или нескольких кредиторов. При этом лизинговая компания продолжает пользоваться всеми налоговыми льготами, которые рассчитываются из полной стоимости имущества.

Другой особенностью этого вида лизинга является то, что лизингодатель берет ссуду на определенных условиях, которые не очень характерны для отечественных финансово-кредитных отношений. Кредит берется без права обращения иска на активы лизингодателя. Поэтому, как правило, лизингодатель оформляет в пользу кредиторов залог на имущество до погашения займа и уступает им права на получение части лизинговых платежей в счет погашения ссуды.

Таким образом, основной риск по сделке несут кредиторы – банки, страховые компании, инвестиционные фонды или другие финансовые учреждения, а обеспечением возврата ссуды служат только лизинговые платежи и сдаваемое в лизинг имущество. На Западе более 85% всех крупных лизинговых сделок построены на основе левередж лизинга.

5.Вендор-лизинг (vendor leasing, или sales-aid lease)

— использование механизмов финансового лизинга для осуществления продаж/поставок технологий, оборудования. Эта форма лизинга представляет интерес для поставщиков оборудования на российском рынке. При осуществлении операций по схеме вендор-лизинга стороны (лизингодатель и поставщик)

договариваются о роли каждой из них в структуре сделки — организации финансирования, распределении рисков и оформлении сделки.

Оптимальное построение лизинговой операции в значительной степени влияет на конечный результат предпринимательской деятельности. Для этого необходимо понимать, какие возможности открываются для предпринимателя, принявшего решение приобрести имущество в лизинг.

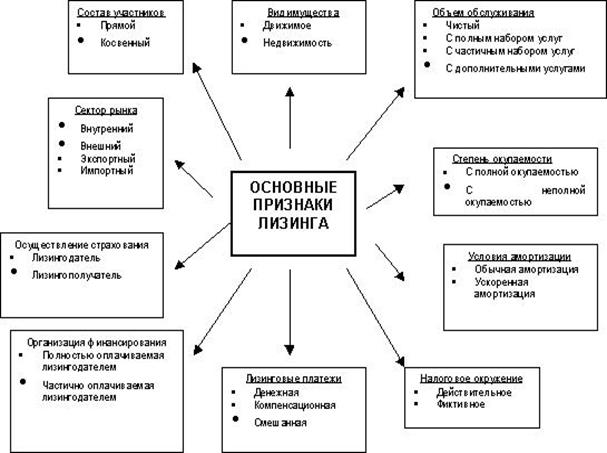

Классификация видов лизинга, встречающихся в практике, достаточно широка. Рассмотрим структуру основных признаков лизинга (рис. 3):

Рис 3. Классификационные признаки лизинга

1.По сектору рынка, в котором проводятся операции, различают:

-внутренний - все субъекты находятся на территории одной страны;

-внешний (международный), если хотя бы один субъект лизинговой операции находится на территории другой страны. В свою очередь, внешний лизинг подразделяется на:

- экспортный, когда на территории другой страны находится лизингополучатель;

- импортный, когда на территории другой страны находится лизингодатель.

В настоящее время в России превалирует импортный лизинг, особенно для получения технологического оборудования.

2.По составу субъектов лизинговой операции различают:

-прямой, в этом случае собственник имущества (производитель) самостоятельно, передает имущество в лизинг;

-косвенный, когда в передаче имущества участвует лизинговая компания.

Необходимо отметить, что применение прямого лизинга в России в известной степени сдерживается требованием приоритетности лизинговой деятельности по отношению к другим видам хозяйственной деятельности, установленным Положением о лицензировании лизинговой деятельности в Российской Федерации.

3.По видам имущества и взаимоотношениям по его обслуживанию различают:

-лизинг движимого имущества

-лизинг недвижимого имущества

В период действия лизингового договора обязанность по поддержанию (текущий и профилактический ремонт) имущества в работоспособном состоянии является предметом соглашения сторон.

В подавляющем большинстве случаев обслуживание и текущий ремонт осуществляет лизингополучатель, особенно если условия договора предусматривают выкуп имущества. Такой вид часто называют чистым лизингом.

В то же время для обслуживания объекта лизинга достаточно часто требуется специальное оборудование, которое приобретать лизингополучателю экономически не целесообразно, или специальная квалификация обслуживающего персонала. Как правило, в этом случае обязанности по организации обслуживания объекта лизинга принимает лизингодатель. Такой лизинг называют лизингом с полным набором услуг или лизингом с дополнительными обязательствами.

На практике распределение обязанностей по обслуживанию лизинга в значительной степени определяется видом имущества. Лизинг с полным набором услуг или лизинг с дополнительными обязательствами наиболее часто применяется для технически сложных видов продукции (самолеты, корабли, турбины и т.п.).

4.По степени окупаемости имущества и условиям амортизации различают

-с полной окупаемостью, т.е. в течение срока договора происходит полная выплата стоимости имущества;

-с неполной окупаемостью, т.е. в течение срока договора окупается только часть стоимости имущества.

-с полной амортизацией, т.е. в течение срока договора выплачивается полная стоимость объекта;

-с неполной амортизацией, т.е. в течение срока договора происходит частичная выплата стоимости объекта.

Лизинг с полной окупаемостью и с полной амортизацией также имеет разновидность, предусматривающую ускоренное начисление амортизации.

По этому признаку лизинг с полной окупаемостью и с полной амортизацией называется финансовым, а лизинг с неполной окупаемостью и с неполной амортизацией называют оперативным.

5.По характеру лизинговых платежей различают:

-с денежным платежом;

-с компенсационным платежом, т.е. все расчеты, осуществляются в форме поставки товаров или оказания услуг;

-со смешанным платежом, в котором сочетаются вышеуказанные платежи.

Последние два вида платежа находят свое применение в первую очередь для осуществления расчетов с лизингополучателями, которые представляют предпринимательские структуры, прямо или косвенно связанные с сельским хозяйством.

6.По источникам финансирования приобретения имущества различают:

-полностью оплачиваемый лизинговой компанией за счет собственных и заемных средств;

-частично оплачиваемый лизинговой компанией, а частично - третьей стороной. Такой вид лизинга получил название раздельный.

7.Страхование имущества, передаваемого в лизинг, может осуществляться любым субъектом лизинговой операции и, как следствие, страхователем может выступать:

-лизингополучатель;

-лизингодатель.

Примеры успешного осуществления лизинговых сделок с участием коммерческого банка.

Коммерческие лизинговые компании - дочерние компании крупных банков. РГ - Лизинг (Сбербанк), Промстройлизинг (Промстройбанк), Лизингбизнес (Мосбизнесбанк), Инкомлизинг (Инкомбанк). Эти компании ориентируются на оказание стандартных лизинговых услуг широкому кругу клиентов, что не исключает и преимущественного обслуживания клиентов "собственного" банка.

1. Коммерческие лизинговые компании, созданные по отраслевому или производственному признаку. Аеролизинг, Лукойл - лизинг.

2. Полукоммерческие лизинговые компании, созданные при участии государственных или муниципальных органов и финансируемые за счет соответствующих бюджетов. Агропромлизинг, Московская лизинговая компания.

3. Лизинговые компании, созданные торговыми компаниями, и прочие лизинговые компании, не имеющие связи ни с банковскими, ни с промышленными, ни с государственными ресурсами. Петролизинг, Крейт - лизинг.

4. Иностранные фирмы.

В сложных лизинговых операциях участвуют множество юридических лиц на стороне заимодавцев, лизингодателей, поставщиков и арендаторов, так как в сделку включаются различные посредники (брокеры, дилеры, страховые компании, оптовики, представители, консультанты и др.) Также возможна ситуация, когда поставщиком и лизингодателем выступает одно и то же лицо, в этом случае состав участников сделки сокращается до минимума - до двух лиц.

Заключение

Лизинг имеет массу преимуществ и интересен не только для клиентов с ограниченными возможностями, но и для сильных в финансовом отношении предприятий, т.к. при определенных налоговых условиях он обеспечивает им получение экономических льгот.

Недостаточная инвестиционная активность продолжает оставаться одним из основных препятствий на пути стабилизации отечественной экономики. В то же время мировой опыт подтверждает прямую зависимость между развитием лизинга и привлечением капиталовложений. По имеющимся данным, до 25% общего объема инвестиций в США, Японии и других развитых странах финансируется на условиях лизинга. При этом в развивающихся странах темпы роста лизинговых операций достигают 50 и более % в год. Причины этого “бума” заключены в высокой эффективности и чрезвычайной гибкости лизинга как инвестиционного инструмента.

До недавнего времени не было достаточных условий для развития лизинга в нашей стране и тем более участия банков в лизинговых отношениях. Сейчас уже разработаны методики проведения основных видов лизинговых сделок в соответствии с последними достижениями мировой банковской практики.

Сегодня, очевидно, что выход страны из кризиса невозможен без повышения инвестиционной активности. Поэтому надо инициировать развитие лизинга в России и решать как можно скорее возникшие проблемы. Остается надеяться, что в нашей стране лизинговые операции найдут достойное применение и будут способствовать преодолению экономических проблем.

Лизинг - это более сложный инструмент, чем кредит или аренда. Тем не менее, лизинг можно рассматривать как специфичный способ кредитования предприятия, который помимо выполнения функции аренды или приобретения основных средств через кредит, позволяет получать еще и определенную экономическую выгоду. В виду этого, в организационном, правовом и экономическом плане лизинг более сложен в реализации и использование его целесообразно (с позиции получения выгоды) только в определенных условиях.

Список использованной литературы:

1. О лизинге. Закон РФ от 29 октября 1998 г. № 164- ФЗ // Российская газета. 1998. № 211. С.3

2. Банковское дело / под ред. Лаврушина О.И. -М., -1992.

3. Вилкова Н. Международный финансовый лизинг // Экономика и жизнь. -№20. -май,1996.

4. Голощапов В. Лизинг обречен на успех, но мешают налоговые проблемы // Экономика и жизнь. -№8. -февраль, 1996.

5. Жуков Г.М. Лизинг в АПК // Деньги и кредит. -№1. -1990.

6. Илингин И. Лизинг при экспорте машин и оборудования // ЭКО. -№9. -1992.

7. Киселев И.Б. Лизинг - практика становления // Деньги и кредит. -№1. -1991.

8. Коган Э.Э. Правовые основы лизинга // ЭКО. -№3. -1996.

9. Козлов Д. Лизинг: новые горизонты предпринимательства // Экономика и жизнь. -№29. -июль,1996.

10. Кулешов А. Рынок лизинговых услуг в ракурсе налогообложения // Экономика и жизнь. -№20. -май, 1996.

11. Куликов А.Г. Кредиты. Инвестиции. - М.,1994.

12. Лизинг как альтернативная форма финансирования // Финансист. -№19. -15-21 мая, 1995.

13. Положение о лицензировании лизинговой деятельности в РФ от 26 февраля 1996 г. №167 // Экономика и жизнь. -№19. -май, 1996.

14. Соколов В.В. Новый импульс развитию предпринимательства // Экономика и жизнь. -№19. -май, 1996.

|