ВВЕДЕНИЕ

Преддипломная практика является одной из составных частей самостоятельного исследования. Практика является подготовительным этапом к проведению более глубоких исследований, а именно к написанию дипломной работы.

Анализ деятельности банка имеет огромное значение для самого банка, для клиентов, а также для Центрального Банка РФ. Банк на основе анализа своей деятельности, а также деятельности других банков может оценивать эффективность и качество своей работы и определять направления ее улучшения. Акционеры и клиенты банка на основании такого анализа получают возможность оценивать его надежность и доходность для решения вопроса о целесообразности дальнейших взаимоотношений.

Предметом исследования являются теоретические и методические вопросы анализа финансового состояния коммерческого банка «Юниаструм банк».

Объектом исследования является коммерческий банк «Юниаструм банк».

Целью практики является закрепление и углубление теоретических знаний, полученных по дисциплинам специализации и получение профессиональных навыков работы.

Цель написания отчета по преддипломной практике – изучение и анализ финансовой отчетности коммерческого банка «Юниаструм банк».

Достижение поставленной цели требует решения следующих задач:

• Дать технико-экономическую характеристику филиала коммерческого банка «Юниаструм банк» в городе Челябинске;

• Проанализировать баланс банка и отчет о прибылях и убытках;

• Дать оценку структуры активов и пассивов, а также доходов, расходов и прибыли;

• Дать ряд рекомендаций по улучшению организации лизинговых операций в КБ «Юниаструм банк».

Поставленные цель и задачи определили логику исследования.

Первая глава посвящена характеристике филиала коммерческого банка «Юниаструм банк» в городе Челябинске. А именно, в ней содержатся правила предоставления финансовой отчетности, описываются осуществляемые банком операции, а также функциональные особенности различных отделов банка.

Вторая глава содержит анализ динамики структуры активов и пассивов коммерческого банка, а также изменения величины и структуры доходов, расходов и прибыли. Рассматриваются показатели эффективности и доходности банковских операций.

Реклама

В третьей главе описываются рекомендации по улучшению доходности банка и по организации нового вида операций в коммерческом банке «Юниаструм банк».

1. Технико-экономическая характеристика ФКБ «Юниаструм банк»

в г. Челябинске

Филиал ФКБ «Юниаструм банк» в Челябинске создан в соответствии с законодательством РФ, Уставом КБ «Юниаструм банк», а также решением Общего Собрания Участников Банка (Протокол №15/2003су от 28 апреля 2003 г.).

Полное наименование Филиала: Филиал Коммерческого Банка «Юниаструм Банк» (Общество с Ограниченной Ответственностью) в городе Челябинске.

Местонахождение Филиала: 454091, г. Челябинск, проспект Ленина,

дом 30.

Филиал является обособленным подразделением Банка, расположенным вне места его нахождения, имеет отдельный баланс, который входит в сводный баланс Банка, и осуществляет свою деятельность от имени Банка в пределах предоставленных ему полномочий по распоряжению закрепленным за ним имуществом, совершению банковских операции и сделок, включая также сделки, необходимые для обычной хозяйственной деятельности.

Филиал не является юридическим лицом и в своей деятельности руководствуется законодательством РФ, правовыми актами Президента РФ, Правительства РФ, других государственных органов, к компетенции которых относится принятие обязательных для кредитных организации решений, нормативными актами ЦБ РФ, Уставом Банка, и решениями органов управления Банка.

Филиал имеет печать. В печати кроме фирменного (полного официального) наименования и местонахождения Банка указывается наименование Филиала и его местонахождение.

В соответствии с лицензиями на осуществление банковских операций, выданных Банку Центральным банком РФ, Филиалу предоставляется право на осуществление от имени Банка следующих банковских операций со средствами в рублях и в иностранной валюте:

· Привлечение денежных средств юридических и физических лиц во вклады (до востребования и на определенный срок);

· Размещение привлеченных во вклады денежных средств юридических и физических лиц от имени и за счет Банка;

· Открытие и ведение банковских счетов физических и юридических лиц;

· Привлечение во вклады и размещение драгоценных металлов;

· Осуществление расчетов по поручению клиентов, в том числе банков-корреспондентов, по их банковским счетам;

· Инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание клиентов;

· Купля-продажа иностранной валюты в наличной и безналичной формах;

Реклама

· Выдача банковских гарантий;

· Осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением постовых переводов).

· Филиал вправе осуществлять следующие сделки:

· Выдача поручительства за третьих лиц;

· Доверительное управление денежными средствами и иным имуществом по договору с клиентами;

· Покупка, продаж, учет, хранение и иные операции с ценными бумагами;

· Оказание консультационных и информационных услуг.

Кредитные ресурсы Филиала, являясь составной частью кредитных ресурсов Банка, формируются за счет:

1) финансовых средств, передаваемых Банком;

2) средств юридических лиц, находящихся на счетах и во вкладах в Филиале, в том числе привлеченных в виде депозитов;

3) средств физических лиц, привлеченных на определенный срок и до востребования;

4) кредитов, полученных у других банков;

5) иных привлеченных средств.

Бухгалтерский учет и предоставление отчетности осуществляется Филиалом в соответствии с правилами, установленными ЦБ РФ для кредитных организаций, и согласно указаниям Банка.

Итоги деятельности Филиала отражаются в балансах и отчетах, которые составляются и предоставляются в учреждения ЦБ РФ и в Банк по формам и в сроки, установленные правилами ЦБ РФ и Банка. Филиал обеспечивает своевременную передачу данных, необходимых для составления ежедневного сводного баланса Банка.

Финансовый год Филиала начинается 1 января и заканчивается 31 декабря.

Отдел кредитования

является самостоятельным структурным подразделением ФКБ «Юниаструм банк» в Челябинске.

Руководство Отделом осуществляет его начальник.

Основными задачами отдела являются:

1) предоставление кредитных услуг в рамках продуктового ряда Банка;

2) получение доходов от предоставления кредитных услуг;

3) минимизация кредитного риска при предоставлении кредитных продуктов;

4) увеличение размера и повышение качества кредитного портфеля;

5) обеспечение конкурентоспособности;

6) анализ кредитной работы;

7) разработка планов;

8) подготовка отчетности по своему направлению работы.

В ФКБ «Юниаструм банк» нет отдельно отдела ценных бумаг, но имеется Отдел по работе с клиентами

, в работу которого входит осуществление операций с сертификатами, депозитами и др. ценными бумагами.

Отдел по работе с клиентами является самостоятельным структурным подразделением.

Основные задачи отдела:

· Обеспечение конкурентоспособности предлагаемых Филиалом услуг и качества их оказания;

· Обеспечение роста клиентской базы и наращивание собственных ресурсов;

· Обеспечение качества клиентской базы.

Отдел выполняет следующие функции:

· Осуществляет мониторинг финансового рынка банковских услуг;

· Анализирует потребности;

· Проводит работу по поиску и привлечению клиентов для размещения ими собственных векселей, размещения средств в депозиты.

Центральный банк может устанавливать требования в отношении качества обязательств, сроков погашения, степени диверсификации, ликвидности и доходности ценных бумаг в инвестиционном портфеле банка, которые должны найти отражение в соответствующих документах.

Доходы банков от инвестиционных операций складываются из процентов по ценным бумагам, увеличения их курсовой стоимости; комиссионных.

Отдел по учету кассовых операций

является самостоятельным структурным подразделением и возглавляется руководителем, который подчиняется Управляющему филиалом, назначается и освобождается от должности приказом Управляющего филиалом.

Подразделение создано для организации и осуществления кассовой работы по обслуживанию клиентов Филиала в соответствии с законодательством РФ, нормативными актами Банка России, внутренними документами Филиала.

Подразделение выполняет работу в соответствии с законодательством РФ, нормативно-методическими документами ЦБ РФ, Уставом Банка, приказами и распоряжениями руководства Банка.

Основные задачи:

1. Обеспечение четкой и бесперебойной работы Филиала по кассовому обслуживанию клиентов;

2. Осуществление валютно-обменных операций;

3. Контроль за сохранностью денежных средств и ценностей;

4. Контроль за документооборотом кассовых документов и обеспечение их сохранности;

5. Организация приема, передачи и хранения денежных средств.

Сотрудник выполняет следующие обязанности:

·обеспечивает получение и выдачу по оформленным в соответствии с установленным порядком документами денежных средств;

·совершает валютно-обменные операции;

·принимает на экспертизу денежные знаки, подлинность которых вызывает сомнение;

·составляет ежедневную справку о суммах принятой и выданной денежной наличности и реестр валютных операций;

·подготавливает денежную наличность по заявкам для следующей выдачи клиентам.

Учетно-операционный отдел

является самостоятельным структурным подразделением ФКБ «Юниаструм банк» в Челябинске.

В организационную структуру отдела входят:

·сектор операционно-кассового обслуживания клиентов в российских рублях;

·сектор операционно-кассового обслуживания клиентов в иностранной валюте;

·сектор расчетов.

Основные задачи отдела:

·предоставление широкого спектра банковских услуг физическим и юридическим лицам;

·четкое и своевременное выполнение своих обязательств перед клиентами Филиала;

·совершенствование качества обслуживания клиентов;

·операционное обслуживание банков-резидентов;

·обеспечение бесперебойного проведения расчетов через субкорреспондентские счета.

Кассовое обслуживание предполагает, что банк выдает и принимает от клиента наличные деньги. Порядок и сроки сдачи наличных денег устанавливаются банком каждому предприятию по согласованию с его руководителем, исходя из необходимости ускорения оборачиваемости денег и своевременного поступления из кассы в банк.

Банк по согласованию с руководителями клиентов — юридических лиц устанавливает для каждого из них порядок и сроки сдачи наличности, исходя из необходимости ускорения оборачиваемости денег и своевременного поступления их в кассы. Указанные сроки должны составлять, как правило, не более суток с момента поступления денег в кассы клиентов.

Касса банка может принять от клиента наличные и в качестве комиссионной платы за некоторые свои услуги (например, за выдачу чековой книжки, за отдельные кассовые операции с наличностью).

Банк не вправе принимать в свою кассу от юридических лиц наличные деньги для зачисления их на счета третьих лиц.

От клиентов — физических лиц наличные принимаются по приходным ордерам во вклады, а также при возврате ими полученных ранее кредитов (если физическое лицо не воспользуется для этого безналичным перечислением средств), продаже им ценных бумаг, по Извещениям и квитанциям — в уплату налогов, страховых и других сборов, коммунальных платежей. Наличные могут быть приняты также от любого физического лица, желающего перевести деньги, но не имеющего счета в банке.

2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ

КБ «ЮНИАСТРУМ БАНК»

2.1. Анализ динамики структуры активов и пассивов

Основная задача коммерческого банка — максимизация прибыли при одновременной минимизации рисков. От ее решения зависят надежность банка и его жизнеспособность, уровень доверия к нему клиентов. Регулирующая деятельность государства состоит в ограничении стремления банков идти на больший риск ради более высокой прибыли.

Многообразие факторов, оказывающих влияние на результаты деятельности банков, определяет необходимость их рассмотрения как многофункциональной и многоцелевой экономической системы, поэтому описание результатов следует проводить с помощью системы экономических показателей.

Обобщающие показатели эффективности банковской деятельности — это полученный банком финансовый результат, т.е. прибыль или убыток, и коэффициенты рентабельности. Анализ этих показателей проводится путем выявления факторов, оказавших на них влияние.

Цель анализа финансовых результатов — выявить резерв роста прибыльности банковской деятельности и сформировать на этой основе рекомендации по дальнейшей работе.

Баланс коммерческого банка – это сводная таблица, дающая представление о финансовом положении, характере, структуре и размерах операций банка на соответствующую дату. В пассиве находятся собственные средства и обязательства банка, в активе – размещенные средства или обязательства банку.

Пассивные операции характеризуют источники средств и природу финансовых связей банка. Именно они в значительной степени предопределяют условия, формы и направления использования банковских ресурсов, т.е. состав и структуру активных операций. В целом пассивные операции коммерческого банка являются операциями, обеспечивающими увеличение средств, находящихся на пассивных счетах.

Исследование структуры баланса коммерческого банка целесообразно начинать с пассива, отражающего источники собственных и привлеченных средств, поскольку объем и структура пассивов в значительной степени предопределяют условия, формы и направления использования банковских ресурсов, то есть объем и структуру активов.

За анализируемый период пассивы банка увеличились на 37 113 661 тыс. руб. или в 2,7 раза (табл. 1). В стоимости пассивов больше всего сумма вкладов физических лиц, которая выросла на 21 941 947 тыс. руб. (в 3,7 раза), средства юридических лиц увеличились на 31 % (на 3 116 513 тыс. руб.), выпущенные долговые обязательства – на 86 % (на 2 864 514 тыс. руб.). За счет этого привлеченные средства банка увеличились в 2,8 раза или на 33 085 403 тыс. руб.

Таблица 1 – Структура пассивов КБ «Юниаструм банк», тыс. руб.

| Наименование показателя |

на 1.01.2006 |

на 01.01.2007 |

на 1.01.2008 |

Изменение |

| тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

| Источники собственных средств, в т.ч. |

1 624349 |

12,1 |

4 954 710 |

15,5 |

5 288 298 |

10,5 |

3 663949 |

226 |

| - Уставный капитал |

1 710000 |

12,8 |

2 618 750 |

8,2 |

2 618 750 |

5,2 |

908 750 |

53 |

| - Фонды и неиспользованная прибыль прошлых лет в |

86 812 |

0,6 |

99 653 |

0,3 |

173 325 |

0,3 |

86 513 |

100 |

| Резерв на возможные потери |

27 938 |

0,2 |

30 559 |

0,1 |

26 733 |

0,1 |

- 1 205 |

- 4 |

| Привлеченные средства, в т.ч. |

11687403 |

87,2 |

26 762940 |

83,8 |

44 772806 |

88,6 |

33085403 |

283 |

| - Средства юр. лиц |

2 372 166 |

17,7 |

3 521 814 |

11,0 |

5 488 679 |

10,9 |

3 116 513 |

131 |

| - Вклады физ. лиц |

5 931 358 |

44,3 |

15 969398 |

50,0 |

27 873305 |

55,2 |

21941947 |

370 |

| - Выпущенные долговые обязательства |

1 539 705 |

11,5 |

3 557 251 |

11,1 |

4 404 447 |

8,7 |

2 864 742 |

186 |

| Прочие пассивы |

56 148 |

0,5 |

188 913 |

0,6 |

421 662 |

0,8 |

365 514 |

651 |

| ПАССИВЫ |

13 395838 |

100 |

31937122 |

100 |

50 509499 |

100 |

37113661 |

277 |

Источники собственных средств выросли на 3 663 949 тыс. руб. (в 2,2 раза). Рост собственных средств характеризует стремление банка обеспечить собственную капитальную базу. В их числе резервы на возможные потери уменьшились на 1 205 тыс. руб. или на 4 %, фонды и неиспользованная прибыль увеличились в 2 раза. В целях обеспечения финансовой устойчивости банка очень важно наращивание наиболее стабильной части собственных средств – уставного фонда, поэтому положительным является увеличение во втором году анализируемого периода уставного капитала на 53 % (на 908 750 тыс. руб.).

В структуре пассивов (Приложение 1) наибольший удельный вес занимают привлеченные средства (87,2 % в 2005 году и 88,6 % на 1 января 2008 года). Их основную часть в коммерческих банках составляют депозиты, то есть денежные средства, внесенные в банк клиентами – частными и юридическими лицами на определенные счета и используемые ими в соответствии с режимом счета и банковским законодательством. В их числе больше всего вкладов физических лиц (44,3 % в 2005 году и 55,2 % на 1 января 2008 года от общего числа пассивов) и средств юридических лиц (17,7 % в 2005 году и 10,9 % на 1 января 2008 года). Так же значительную часть привлеченных средств занимают выпущенные долговые обязательства (8,7 % на 1 января 2008 года) и средства в расчетах (8,8 % на 1 января 2008 года). Несмотря на рост суммы источников собственных средств, их доля в составе пассивов сократились на 1,6 % в пользу увеличения доли привлеченных средств.

В структуре обязательств (Приложение 2) за анализируемый период средства кредитных организаций возросли в 5,6 раз или на1 595 274 тыс. руб., в их числезначительно увеличились средства резидентов на счетах банков-корреспондентов (на 237 525 тыс. руб. или в 12 раз), межбанковские кредиты (депозиты) полученные (привлеченные) возросли на 1 299 100 тыс. руб. (в 5,7 раз).

Средства клиентов (некредитных организаций) увеличились в 2,9 раза (на 28 452 771 тыс. руб.) за счет увеличения в их составе средств на счетах юридических лиц (некредитных организаций) на 1 744 448 тыс. руб. (в 2 раза), срочных депозитов юридических лиц – на 1 563 702 тыс. руб. (в 2,4 раза), средств населения – на 21 452 771 тыс. руб. (в 3,6 раза) и депозитов до востребования физических лиц – на 515 544 тыс. руб. (в 4,5 раза).

Выпущенные долговые обязательства растут менее быстрыми темпами. За рассматриваемый период они увеличились на 86 % (на 2 864 742 тыс. руб.), в их числе облигации выросли на 52 % (521 988 тыс. руб.), векселя и банковские акцепты – на 85 % (1 310 074 тыс. руб.), депозитные и сберегательные сертификаты – на 2 % (680 тыс. руб.).

Средства клиентов (некредитных организаций) занимают большую долю и составляют 85,2 % на 1 января 2008 года. За отчетный период произошло их увеличение за счет роста суммы средств населения и вкладов физических лиц.

Активные операции банка составляют существенную и определяющую часть его операций. Под структурой активов понимается соотношение разных по качеству статей актива баланса банка к балансовому итогу. Качество активов банка определяется целесообразной структурой его активов, диверсификации активных операций, объемом рисковых активов, объемом критических и неполноценных активов и признаками изменчивости активов.

С точки зрения доходности выделяют две группы активов:

а) приносящие доход;

б) не приносящие доход.

К активам, приносящим банку доход, относятся: ссуды, значительная доля инвестиционных операций, часть депозитных операций и прочие операции.

К активам, не приносящим доход, относятся: кассовая наличность, остатки средств на корреспондентском и резервном счетах ЦБ, инвестиции в основные фонды банка. Чем выше доля активов, приносящих банку доход, в общей сумме активов, тем эффективнее они размещены.

При оценке качества структуры активов необходимо учитывать, приносит ли конкретная группа активов доход или является иммобилизацией средств в активы, не приносящие дохода и создающие лишь условия для работы банка. Если низколиквидные активы превышают 10 % всех активов банка, то можно говорить о нерациональном использовании привлеченных средств. Положительной является такая динамика изменений структуры активов, при которой их доля, приносящая доход, увеличивается более быстрыми темпами, чем валюта баланса.

За анализируемый период (Табл. 2)сумма активов увеличилась на 37 113 661 тыс. руб. или в 2,7 раза. В их числе на 1 января 2008 года активы, приносящие доход составляют 58,5 %, а активы, не приносящие доход – 41,5 %.

К активам, приносящим доход, относятся кредиты банкам, физическим и юридическим лицам, государственные ценные бумаги, прочие ценные бумаги для перепродажи. За рассматриваемый период активы, приносящие доход увеличились на 21 290 215 тыс. руб. (в 2,58 раза), а активы, не приносящие доход – на 15 823 446 тыс. руб. (в 3 раза). Оптимальным уровнем активов, приносящих доход в суммарных активах, считается 85%, а в динамике это соотношение должно увеличиваться. В нашем случае соотношение увеличивается, но доля активов, приносящих доход, в общей сумме активов (58,5 %) намного меньше ее оптимального значения (85 %). В то же время активы, не приносящие доход увеличились в 3 раза, что свидетельствует об уменьшении доходности банка. Увеличение объема таких активов снижает рентабельность, но в то же время увеличивает ликвидность банка.

Таблица 2 – Структура активов КБ «Юниаструм банк», тыс. руб.

| Наименование показателя |

на 1.01.2006 |

на 01.01.2007 |

на 1.01.2008 |

Изменение |

| тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

| Активы, приносящие доход, в т.ч. |

8 263806 |

61,7 |

19 972730 |

62,5 |

29 554021 |

58,5 |

21290215 |

258 |

| Кредиты и прочие размещенные средства,в т.ч. |

8 240617 |

61,5 |

18 757171 |

58,7 |

28 016905 |

55,5 |

19776288 |

240 |

- Кредиты юр. лицам и индивидуаль-

ным предпринима-

телям

|

4 121790 |

30,8 |

8 698 069 |

27,2 |

13 947864 |

27,6 |

9 826 074 |

238 |

| - Кредиты физ. лицам |

3 082308 |

23,0 |

8 693 346 |

27,2 |

11 720609 |

23,2 |

8 638 301 |

280 |

| - Векселя |

841 358 |

6,3 |

663 714 |

2,1 |

1 244 266 |

2,5 |

402 908 |

48 |

| Вложения в ценные бумаги |

23 189 |

0,2 |

1 245 559 |

3,9 |

1 537 116 |

3,0 |

1 513 927 |

6529 |

| Активы, не приносящие доход, в т.ч. |

5132032 |

38,3 |

11 997992 |

37,5 |

20 955478 |

41,5 |

15823446 |

308 |

| Наличность |

3 235959 |

24,2 |

5 290 147 |

16,5 |

7 343 419 |

14,5 |

4 107 460 |

127 |

| Обязательные резервы |

262 144 |

2,0 |

615 899 |

1,9 |

931 750 |

1,8 |

669 606 |

255 |

| Средства в расчетах |

1 339640 |

10,0 |

5 027 925 |

15,7 |

7 884 061 |

15,6 |

6 544 421 |

489 |

| Прочие активы |

294 289 |

2,1 |

1 034 021 |

3,3 |

4 796 248 |

9,6 |

4 501 959 |

1 530 |

| АКТИВЫ |

13395838 |

100 |

31 970722 |

100 |

50 509499 |

100 |

37113661 |

277 |

В составе активов, приносящих банку доход, кредиты и прочие размещенные средства увеличились на 19 776 288 тыс. руб. или в 2,4 раза. В их числе кредиты юр. лицам и индивидуальным предпринимателям выросли на 9 826 074 тыс. руб. или в 2,3 раза, кредиты физ. лицам – на 8 638 301 тыс. руб. (в 2,8 раза), векселя – на 402 908 тыс. руб. (на 48 %). Вложения в ценные бумаги увеличились на 1 513 927 тыс. руб. В их составе во втором году исследуемого периода появились вложения в операции финансовой аренды (лизинга) и приобретенные права требования в размере 33 600 тыс. руб. За анализируемый период они увеличились в 4,5 раза или на 152 228 тыс. руб.

В составе активов, не приносящих банку доход, наличность выросла на 4 107 460 тыс. руб. (на 27 %), обязательные резервы банка – на 669 606 тыс. руб. (в 2,5 раза), средства в расчетах – на 6 544 421 тыс. руб. (в 4,9 раза).

В структуре активов (Приложение 1) наибольший удельный вес в течение всего анализируемого периода занимают кредиты и прочие размещенные средства (на 1 января 2008 года составляют 55,5 %), а также наличность (на 1 января 2008 года составляет 14,5 %). Но так же видно, что доля этих показателей в сумме всех активов за три отчетных года уменьшилась. Это произошло за счет уменьшения средств на счетах Банка России (с 9,4 до 6,4 %), векселей (с 6,3 до 2,5 %) и кредитов юридическим лицам (с 30,8 до 27,6 %) в пользу увеличения вложений в ценные бумаги (с 0,2 до 3 %), имущества (с 1,1 до 3,7 %) и прочих активов (с 1,6 до 3,5 %).

Среди кредитов и прочих размещенных средств большую долю на 1 января 2008 г. занимают кредиты юридическим лицам и индивидуальным предпринимателям (27,6 % от общего числа активов) и кредиты физическим лицам (23,2 % от общего числа активов). Очевидно, что основными клиентами являются юридические лица, потому что банку выгодно сотрудничать с ними, так как у них есть более стабильный бизнес, по сравнению с физическими лицами и меньше риск неплатежеспособности.

Отрицательной является такая динамика изменения структуры активов, при которой их доля, приносящая доход, увеличивается менее быстрыми темпами, чем валюта баланса. За анализируемый период активы, приносящие доход увеличились в 3,6 раза, а валюта баланса возросла в 3,8 раза. Это свидетельствует об ухудшении качества структуры активов.

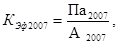

Расчет коэффициента эффективности использования активов (Кэф)показывает, какая часть активов приносит доход, т.е. является производительной.

Анализ эффективности использования активов банка проводится с помощью коэффициента (Кэф), который определяется как отношение величины активов, приносящих доход, к общей сумме активов банка.

Оптимальным считается значение показателя менее 65%, которое обеспечивает оптимальное соотношение уровня дохода и ликвидности.

Коэффициент эффективности использования активов (Кэф):

(1) (1)

где Па – производительные активы;

А – сумма активов.

Кэф2005

= 8 263 806/13 395 838 = 0,62

Кэф2007

= 29 554 021/50 509 499 = 0,59

Условный коэффициент эффективности (Кэфусл

):

(2) (2)

Кэфусл 1

= 29 554 021/13 395 838 = 2,2

Общее отклонение по коэффициенту Кэф:

Δ Кэф= Кэф2007

-Кэф2005

= 0,59 – 0,62= - 0,03,

в том числе за счет:

- производительных активов (Δ Кэфпр акт)

:

Δ Кэфпр акт

= Кэфусл 1

- Кэф2005

= 2,2 – 0,62 = 1,58;

- суммы активов (Δ Кэф акт

):

Δ Кэф акт

= Кэф2007

– Кэфусл 1

= 0,59 – 2,2 = - 1,61;

Δ Кэф = Δ Кэфпр акт

+ Δ Кэфакт

= 1,58 + (– 1,61) = - 0,03

Коэффициент эффективности производительных активов увеличился за счет роста суммы производительных активов на 1,58 пунктов, а увеличение суммы всех активов снизили его уровень на 1,61 пункта, но первый фактор оказал решающее влияние и в целом эффективность использования производительных активов уменьшилась на 0,03 пункта.

Значение показателя равное 60-62 % считается оптимальным, которое обеспечивает оптимальное соотношение уровня дохода и ликвидности.

Немаловажными в анализе являются показатели, характеризующие удельный вес уставного фонда в сумме собственных средств (d1

) и в общей сумме собственных, привлеченных и заемных средств банка (d2

). Увеличение удельного веса уставного фонда в структуре собственных средств (или валюте баланса) свидетельствует об укреплении статуса коммерческого банка. Показатели d1

и d2

могут быть рассчитаны по формулам:

(3) (3)

(4) (4)

где d1

– удельный вес уставного фонда в сумме собственных средств;

d2

- удельный вес уставного фонда в общей сумме собственных, привлеченных и заемных средств банка;

УФ – уставный фонд.

Рассчитаем показатели, характеризующие удельный вес уставного фонда в сумме собственных средств (d1

) и в общей сумме собственных, привлеченных и заемных средств банка (d2

).

Собственные средства в 2005 году составляли 1 890 814 тыс. руб., в 2006 году – 3 384 604 тыс. руб., в 2007 – 5 843 589 тыс. руб.

d1

2005 = (1 710 000/1 890 814)*100 % = 90,4 %

d1

2006 = (2 618 750/3 384 604)*100 % = 77,4 %

d1

2007 = (2 618 750/5 843 589)*100 % = 44,8 %

d2

2005 = (1 710 000/13 395 838)*100 % = 12,8 %

d2

2006 = (2 618 750/31 937 122)*100 % = 8,2 %

d2

2007 = (2 618 750/50 509 499)*100 % = 5,2 %

Несмотря на увеличение уставного фонда во 2 году анализируемого периода, произошло уменьшение удельного веса уставного фонда в структуре собственных средств (или валюте баланса), что свидетельствует об ослаблении статуса коммерческого банка.

2.2. Анализ изменения величины и структуры доходов,

расходов и прибыли

Можно выделить два направления в анализе прибыли — качественный и количественный. Качественный анализ предполагает оценку прибыли с позиции структуры сформировавших ее доходов и расходов банка, количественный — использование системы коэффициентов прибыльности.

Структурному анализу прибыли предшествует предварительный этап, суть которого заключается в определении принципов классификации доходов и расходов. Можно использовать несколько принципов классификации. Первый принцип предполагает деление доходов и расходов на процентные и непроцентные. По второму принципу все статьи доходов и расходов группируются. Доходы делятся на операционные, от других видов деятельности и «незаработанные», т.е. приукрашивающие результаты деятельности банка, а расходы — соответственно на операционные, обеспечивающие функционирование банка, и на покрытие риска в деятельности банка.

Доходы от операционной деятельности включают проценты, комиссии по услугам и корреспондентским отношениям, за инкассацию выручки, гарантийные и т.д. К доходам от других видов деятельности относятся поступления от осуществления факторинговых, лизинговых, трастовых, информационных, консультационных услуг, предоставляемых клиентам, от спекулятивных сделок на валютных рынках и рынке ценных бумаг и т.п. К «неразработанным» относятся доходы от переоценки ценных бумаг и иностранной валюты, восстановления сумм со счетов фондов и резервов.

Процентные доходы банка — это начисленные и полученные проценты по ссудам в рублевом выражении или и в иностранной валюте, а также полученные по межбанковским или коммерческим ссудам.

Непроцентными могут быть доходы от инвестиционной деятельности (дивиденды по ценным бумагам, от участия в совместной деятельности предприятий и организаций и пр.), от валютных операций, от полученных комиссий и штрафов и пр.

При анализе банковских доходов определяется удельный вес каждого вида дохода в их общей сумме или соответствующей группе доходов.

Динамика доходных статей может сравниваться с предыдущими периодами, в том числе по кварталам. Стабильный и ритмичный прирост доходов банка свидетельствует о его нормальной работе и о квалифицированном управлении.

После проведения анализа структуры доходов банка по укрупненным статьям можно приступать к основному этапу анализа доходов банка — к изучению структуры доходов, формирующих укрупненные статьи, занимающие наибольший удельный вес в общем объеме доходов.

Группировка позволяет провести количественную оценку объема и структуры совокупных доходов, определить пропорции между различными видами доходов, удельный вес каждого вида дохода в общей сумме совокупных доходов и соответствующей группе доходов.

Для оценки прибыли банка в зависимости от видов его деятельности, а также детального рассмотрения непроцентных расходов целесообразно перегруппировать статьи отчета о прибылях и убытках. Анализ, основанный на таком разделении слагаемых прибыли, позволяет оценить результативность деятельности банка в динамике и отследить изменения в структуре прибыли по видам деятельности. При этом с позиций прибыли активы банка можно разделить на приносящие доход и не приносящие доход либо приносящие его в крайне ограниченном размере.

По данным отчета о прибылях и убытках коммерческого банка «Юниаструм банк» за три отчетных года его доходы были объединены по экономической однородности в следующие группы:

• процентные доходы, к которым относятся начисленные и полученные проценты;

• непроцентные доходы, в числе которых проценты по ссудам в иностранной валюте, и доходы по операциям с ценными бумагами (Приложение 3).

На основании приложений можно объединить в таблицу финансовые результаты деятельности банка (Табл. 3).

Таблица 3 – Результаты деятельности КБ «Юниаструм банк», тыс. руб.

| Наименование показателя |

на 1.01.2006 |

на 1.01.2007 |

на 1.01.2008 |

Изменение |

| тыс. руб. |

% |

| Доходы |

5 478 910 |

8 336 721 |

13 975 103 |

8 496 193 |

+ 55 |

| Расходы |

5 385 308 |

8 130 520 |

13 579 762 |

8 194 454 |

+ 52 |

| Прибыль |

93 602 |

206 201 |

395 341 |

301 739 |

+ 322 |

В течение анализируемого периода доходы и расходы равномерно увеличивались (Приложение 5). Доходы банка выросли на 55 % (на 8 496 193 тыс. руб.), расходы – на 52 % (на 8 194 454 тыс. руб.), прибыль увеличилась на 301 739 тыс. руб. (в 3 раза). В составе прибыли значительно выросли доходы, полученные от операций с ценными бумагами (на 1 530 311 тыс. руб.), а так же штрафы, пени, неустойки полученные (на 114 792 тыс. руб.). Проценты по предоставленным кредитам, депозитам и иным размещенным средствам увеличились на 3 273 335 тыс. руб. (в 3,1 раза), доходы, полученные от операций с иностранной валютой, чеками – на1 577 514 тыс. руб. (на 85 %), дивиденды полученные, кроме акций – на 128 тыс. руб. (на 33 %).

В числе расходов банка, значительно выросли проценты, уплаченные за привлеченные кредиты (на 108 424 тыс. руб.), а также расходы на содержание аппарата (на 1 628 079 тыс. руб.). Проценты, уплаченные физическим лицам, увеличились на 1 963 938 тыс. руб., штрафы, пени, неустойки уплаченные – на 1 425 тыс. руб., расходы по операциям с ценными бумагами – на 274 389 тыс. руб., проценты, уплаченные юридическим лицам по привлеченным средствам – на 117 485 тыс. руб.

Среди доходов наибольший удельный вес имеют проценты, полученные по предоставленным кредитам, депозитам и иным размещенным средствам (на 1 января 2008 года – 31 %). Доходы, полученные от операций с иностранной валютой, чеками на 1 января 2008 года составляют 24,5 %, другие доходы - 32,3 %, в состав которых входят восстановление сумм на возможные потери со счетов фондов и резервов, уплаченные комиссии и др. (Приложение 5).

За анализируемый период в общей сумме доходов значительно увеличилась доля доходов, полученных от операций с ценными бумагами (с 0,1 % до 11,3 %) и процентов, полученных по предоставленным кредитам, депозитам и иным размещенным средствам (с 19,2 до 31 %). За счет этого, уменьшилась доля доходов, полученных от операций с иностранной валютой, чеками (с 33,8 % до 24,5 %) и других доходов (с 46 % до 32,3 %).

Изучение структуры расходов банка на 1 января 2008 года и ее изменение по сравнению с предшествующим периодом позволяет заключить, что наибольший удельный вес имели другие расходы (42,4 %), в состав которых входят отчисления в фонды и резервы, комиссии уплаченные и др. Далее идут расходы по операциям с иностранной валютой, чеками (23,1 %), проценты, уплаченные физическим лица (16,6 %) и расходы на содержание аппарата (13,3 %).

За исследуемый период в общей сумме расходов уменьшилась доля расходов по операциям с иностранной валютой, чеками (С 30,5 % до 23,1 %) и других расходов (с 58,4 до 42,4 %) в пользу увеличения процентов, уплаченных физическим лицам (с 5,4 % до 16,6 %) и расходов на содержание аппарата (с 3,3 % до 13,3 %).

За счет превышения доходов над расходами, появляется положительный финансовый результат в виде прибыли. Прибыль за рассматриваемый период увеличилась в 3,2 раза, или на 301 739 тыс. руб.

Чистые операционные доходы (ЧОД) (Приложение 3) за анализируемый период увеличились на 2 872 854 тыс. руб. (на 20 %). Чистые процентные доходы выросли на 1 083 488 тыс. руб. (на 52 %) за счет увеличения процентных доходов на 3 273 335 тыс. руб. (в 3,1 раза). Но отрицательной является тенденция, когда процентные расходы растут более быстрыми темпами, чем процентные доходы: за анализируемый период процентные доходы увеличились в 4,1 раза, а процентные расходы – в 7,4 раза.

Чистые непроцентные доходы увеличились на 1 831 323 тыс. руб. (на 52 %). В их числе чистые доходы от операций с ценными бумагами выросли на 1 255 922 тыс. руб., в начале рассматриваемого периода показатель был отрицательным (–35 511 тыс. руб.). Чистые доходы от операций с иностранной валютой увеличились на 41 % (на 87 269 тыс. руб.) Чистые комиссионные доходы выросли на 595 274 тыс. руб. (на 34 %), но темп роста комиссии уплаченной опережает темп роста комиссии полученной: комиссии уплаченные выросли в 2,4 раза, а комиссии полученные – в 3 раза. Значительно увеличились чистые доходы от разовых операций (в 51 раз). В то же время на 65 % (или на 71 848 тыс. руб.) уменьшились прочие чистые операционные доходы. За счет уменьшения объемов резервов на возможные потери, на 9 % (или на 41 957 тыс. руб.) сократились чистые доходы от изменения объемов резервов на возможные потери.

Группировка расходных статей баланса банка осуществлена по следующей схеме (Приложение 4):

• процентные расходы;

• непроцентные расходы;

• расходы от прочих операций.

Расходы банка в основном изменялись равномерно. Основную часть расходов банка составляют непроцентные расходы, которые за рассматриваемый период выросли на 3 463 768 тыс. руб. (на 80 %). В их составе значительно увеличились расходы на содержание аппарата – на 1 628 079 тыс. руб. (в 9 раз) и расходы от разовых операций – на 26 357 тыс. руб. (в 5,9 раза). Расходы от операций с ценными бумагами выросли на 274 389 тыс. руб. (в 3,2 раза), расходы от валютных операций – на 1 490 245 тыс. руб. (на 91 %).

Процентные расходы увеличились на 2 477 520 тыс. руб. (в 5,8 раза). В их числе проценты, уплаченные по привлеченным средствам кредитных организаций, выросли на 108 424 тыс. руб. (в 10 раз), проценты, уплаченные по счетам других юридических лиц – на 17 745 тыс. руб. (в 5,7 раза), проценты, уплаченные по выпущенным долговым обязательствам – на 261 784 тыс. руб. (в 3,1 раза).

Среди процентных расходов в течение всего отчетного периода преобладают проценты, уплаченные населению, они увеличились в 6,8 раза (на 1 963 938 тыс. руб.).

Изучение структуры расходов банка на 1 января 2008 года и ее изменение по сравнению с предшествующим периодом позволяет заключить, что наибольший удельный вес в последнем году имели непроцентные расходы, в составе которых снизилась доля расходов по операциям с ценными бумагами, и значительно возрос удельный вес расходов от разовых операций. Расходы на содержание аппарата и прочие расходы в течение отчетного периода также равномерно увеличивались. Вследствие снижения доходности государственных ценных бумаг в 2007 году и последовавшим за этим выводом части средств из операций с ценными бумагами, руководство банка сделало ставку на дополнительное привлечение средств, но продолжило вкладывать их в уже менее доходные ценные бумаги.

Для анализа прибыльности акционерного капитала (ROE), может быть применена формула, определяющая ROE как произведение уровня рентабельности активов (ROA) и отношения активов к акционерному капиталу:

(5) (5)

(6) (6)

где ROE – прибыльность акционерного капитала;

ROA – прибыльность активов;

ФР – финансовый результат.

Банку, у которого прогнозируемый на текущий год показатель ROA составляет около 1 %, потребуется 10 денежных единиц активов на каждую денежную единицу капитала, для того чтобы показатель рентабельности капитала достиг 10 %. Однако, если ожидается, что показатель рентабельности активов (ROA) снизится до 0,5 %, достичь уровня ROE в 10 % можно только тогда, когда на каждую денежную единицу капитала приходится 20 денежных единиц активов.

Рассчитаем показатели прибыльности акционерного капитала (ROE) и прибыльности активов (ROA), используя бухгалтерский баланс по каждому году отчетного периода (Приложение 1).

ROA2005

= 93 602/13 395 838 = 0,006

ROA2006

= 206 201/31 937 122 = 0,006

ROA2007

= 395 341/50 509 499 = 0,008

ФРср = (93 602 + 206 201 + 395 341)/3 = 231 715 тыс. руб.,

где ФРср – среднегодовой финансовый результат.

Аср = (13 395 838 + 31 937 122 + 50 509 499)/3 = 31 947 486 тыс. руб.,

где Аср – среднегодовое значение активов

ROAср = 231 715/31 947 486 = 0,007,

где ROAср – среднегодовое значение прибыльности активов.

ROE2005

= 0,006*(13 395 838/1 710 000) = 0,05

ROE2006

= 0,006*(31 937 122/2 618 750) = 0,07

ROE2007

= 0,008*(50 509 499/2 618 750) = 0,15

КАср = (1 710 000 + 2 618 750 + 2 618 750)/3 = 2 315 833 тыс. руб.,

где КАср – среднегодовое значение акционерного капитала.

ROЕср = 0,007*(31 947 486/2 315 833) = 0,1

В течение отчетного периода прибыльность активов увеличилась незначительно (на 0,002), потому что увеличение финансового результата и величины активов происходило пропорционально.

Прибыльность акционерного капитала за 3 года увеличилась на 0,1, причем показатель ROE2006

= 0,07 увеличился в 2 раза (ROE2007

= 0,15), это произошло за счет увеличения величины уставного капитала банка в 1,5 раза и роста стоимости активов.

2.3. Выполнение КБ «Юниаструм банк» экономических нормативов

и динамика показателей эффективности

Произведем расчет процентной маржи и коэффициента спрэда по итогам года, используя таблицу 3.

Таблица 3 –Показатели прибыльности КБ «Юниаструм банк», тыс. руб.

| Показатель |

на 1.01.2006 |

на 1.01.2007 |

на 1.01.2008 |

| Чистые процентные доходы (ЧДп) |

712 304 |

1 082 109 |

1 795 792 |

| Активы, приносящие доход (Ап) |

8 263 806 |

19 972 730 |

29 554021 |

| Оплачиваемые пассивы (Оп) |

11686403 |

26762940 |

44 772806 |

| Процентные доходы (Дп) |

1 052 012 |

2 157 400 |

4 325 347 |

| Процентные расходы (Рп) |

339 708 |

1 075 291 |

2 529 555 |

Чистая процентная маржа – показатель прибыльности банка – разница между средней процентной ставкой, получаемой по кредитам и инвестициям, и средней ставкой, уплачиваемой по обязательствам и капиталу.

Чистая процентная маржа – соотношение чистого процентного дохода банка к средней сумме его активов, приносящих доход.

, (7) , (7)

где ПМ – коэффициент процентной маржи;

ЧДп – чистые процентные доходы;

Ап – активы, приносящие доход.

Достаточная для банка процентная маржа должна покрывать общебанковские издержки и создавать прибыль.

Рассчитаем чистую процентную маржу:

ПМ2005

= (712 304/8 263 806)*100 % = 8,62 %

ПМ2006

= (1 082 109/19 972 730)*100 % = 5,42 %

ПМ2007

= (1 795 792/29 554 021)*100 % = 6,08 %

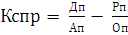

Коэффициент спреда:

(8) (8)

где Кспр – коэффициент спрэда;

Дп – процентные доходы;

Рп – процентные расходы;

Оп – оплачиваемые пассивы.

Рассчитаем коэффициент спреда:

Кспр2005

= (1 052 012/8 263 806) - (339 708/11 686 403) = 0,13 – 0,03 = 0,1

Кспр2006

= (2 157 400/19 972 730) – (1 075 291/26 762 940) = 0,11 – 0,04 = 0,07

Кспр2007

= (4 325 347/29 554 021) – (2 529 555/44 772 806) = 0,15 – 0,06 = 0,09

Во втором году анализируемого периода процентная маржа уменьшилась на 3,2, а в следующем году немного увеличилась (на 0,66), тем не менее за весь период она сократилась на 2,54. Таким образом, уровень процентной маржи (6,08 %) превышает принятое в международной практике нормативное значение этого коэффициента (3,2—4,6%), что свидетельствует о высокой доходности вложений средств банка. Процентные доходы превышают сумму процентных расходов, что позволило вывести коэффициент процентной маржи на достаточный уровень. Выдача ссуд клиентам осуществляется с учетом базовой цены испрашиваемого кредита и процентной маржи, которая показывает, насколько доходы от активных операций способны перекрывать расходы по пассивным операциям.

Коэффициент спреда во втором году рассматриваемого периода уменьшился на 0,03, а в следующем году увеличился на 0,02, за весь период коэффициент спреда сократился на 0,01. Значение коэффициента ниже нормативного уровня, используемого зарубежными банками (1,25). Положительное значение коэффициента спрэда говорит о верно избранной руководством банка стратегии привлечения ресурсов. Очевидно, оно рассчитывало на увеличение размера привлеченных средств с целью их размещения в высокодоходные ценные бумаги. Наиболее подходящим для этого видом привлеченных ресурсов являются срочные депозиты.

Коэффициент минимальной маржи(М2) характеризует необходимую минимальную разницу между ставками по активным и пассивным операциям, которая даст возможность банку покрыть расходы и не принесет прибыли (минимальная маржа).

Минимальную маржу определяется как отношение разности административно-хозяйственных расходов и прочих доходов к активам, приносящих доход.

Ограничений этот показатель не имеет. Чем он меньше, тем больше у банка возможность увеличить свою прибыль, тем выше конкурентная способность банка. Низкая маржа может указывать на тот факт, что банк, привлекая дорогие депозиты, участвует в операциях с низкой доходностью и невысоким риском и напротив, если маржа повышенная, то это может быть следствием либо высокого уровня дешевых депозитов, либо вовлечениями активов в высокоприбыльные рисковые операции.

Рассчитаем минимальную маржу (М2):

М22005

= (607 969 – 33 091)/8 263 806 = 0,07

М22006

= (1 401 025 – 83 455)/19 972 730 = 0,07

М22007

= (3 351 930 – 487 517)/29 554 021 = 0,1

Полученные значения показывают минимальную разницу между ставками по активам и пассивам, которая дает возможность покрыть расходы без принесения прибыли. Т.е. минимальная ставка в первые два года анализируемого периода составляла 7 %, а в последнем году увеличилась до 10 %, это произошло за счет того, что активы, приносящие доход выросли не так существенно как административно-управленческие расходы и прочие доходы. Чем меньше значение этого коэффициента, тем больше возможность у банка увеличить прибыль, тем выше конкурентная способность банка.

Основным показателем прибыльности, используемым в практике анализа банковской деятельности, является показатель рентабельности капитала (ROE),

который определяется как отношение прибыли к собственному капиталу.

Рассчитаем показатель рентабельности капитала:

ROE2005

= 93 602/1 890 814 = 0,05

ROE2006

= 206 201/3 384 604 = 0,06

ROE2007

= 395 341/5 843 589 = 0,07

Рентабельность активов напрямую зависит от доходности вложений и доли прибыли в доходах банка. Из расчетов видно, что рентабельность за анализируемый период увеличилась, произошло это из-за того, что прибыль увеличивалась более быстрыми темпами, чем собственный капитал.

Общие показатели доходности банковских активов:

- доходность портфеля активов:

Да = Д/А, (9)

где Д – общая величина полученных доходов в анализируемом периоде;

А – величина активов в анализируемом периоде.

- доходность работающих активов:

Дра = Д/РА, (10)

где РА – активы, приносящие доход.

Рассчитаем общие показатели доходности банковских активов:

- доходность портфеля активов:

Да2005

= 5 478 910/13 395 838 = 0,41

Да2006

= 8 336 721/31 970 722 = 0,26

Да2007

= 13 975 103/50 509 499 = 0,28

- доходность работающих активов:

Дра2005

= 5 478 910/8 263 806 = 0,66

Дра2006

= 8 336 721/19 972 730 = 0,42

Дра2007

= 13 975 103/29 554 021 = 0,47

Высокая доходность (прибыльность) банковского дела создает возможности для выплаты дивидендов акционерам банка, увеличения его капитала, создания необходимых страховых резервов, фондов развития и пр. Во втором году рассматриваемого периода доходность банка значительно уменьшилась (на 0,15), а в следующем году немного выросла (на 0,2). В течение анализируемого периода доходность банка уменьшилась на 0,13. Чем ниже доходность активов банка, тем меньше риск операций по ним.

Доходность активов, приносящих доход, во втором году рассматриваемого периода также уменьшилась (на 0,24), а в следующем году выросла на 0,5. В течение рассматриваемого периода доходность работающих активов сократилась на 0,19. Эти изменения произошли за счет уменьшения доходности отдельных видов активных операций. Эти показатели отражают величину доходов, полученных банком, на 1 рубль размещенных средств в активы (в работающие активы).

Определим, за счет изменения доходности каких операций произошло уменьшение доходности активов, используя Приложение 1 и Приложение 3.

Рассчитаем доходность операций с ценными бумагами (Дцб):

Дцб = ЧДцб,

(11)

Влцб

где ЧДцб – чистые доходы от операций с ценными бумагами;

Влцб – вложения в ценные бумаги.

Дцб2005

= - 35 511/23 189 = -1,53

Дцб2006

= -76 486/1 245 559 = -0,06

Дцб2007

= 1 220 411/1 537 116 = 0,79

Рассчитаем доходность кредитных операций (Дк):

Дк = ЧДко,

(12)

Рср

где ЧДко – чистые доходы от кредитных операций;

Рср – кредиты и прочие размещенные средства.

Дк2005

= 1 041 882/8 240 617 = 0,13

Дк2006

= 2 137 016/18 757 171 = 0,11

Дк2007

= 4 206 793/28 016 905 = 0,15

В течение анализируемого периода доходность от операций с ценными бумагами увеличилась на 2,32 и стала положительной, несмотря на отрицательное значение в начале периода. Доходность кредитных операций сначала снизилась на 0,02, а в следующем году возросла на 0,04, за весь период увеличившись на 0,02. Из этого следует, что доходность кредитных операций и операций с ценными бумаги не устойчива, в то время, как должна быть тенденция к увеличению доходов, полученных банком, на 1 рубль размещенных средств в активы, приносящие доход.

Основным источником доходов для банка были доходы от операционной деятельности, в составе которых в течение года увеличивалась доля доходов от операций с ценными бумагами. Наличие такой тенденции свидетельствует об ухудшающейся конъюнктуре рынка кредитных услуг при росте суммы совокупных доходов, в основном за счет высокой доходности операций с ценными бумагами.

Понятие доходности коммерческого банка отражает положительный совокупный результат деятельности банка во всех сферах его хозяйственно-финансовой и коммерческой деятельности. За счет доходов банка покрываются все его операционные расходы, включая административно-управленческие, формируется прибыль банка, размер которой определяет уровень дивидендов, увеличение собственных средств и развитие пассивных и активных операций.

Для получения максимального дохода необходимо направлять возможно максимальную сумму средств в операции, имеющие наибольшую доходность на практике, а так же, пользуясь опытом зарубежных банков, вкладывать свои средства в новые операции. В настоящее время перед многими российскими предприятиями стоит серьезная проблема поиска и привлечения долгосрочных инвестиций для расширения производства, приобретения современного оборудования и внедрения новых технологий.

В ситуации, когда банковская система недостаточно развита, и возможности получения инвестиционных кредитов ограничены, лизинговые операции являются одним из наиболее доступных и эффективных способов финансирования развития производства. Коммерческий банк может это выгодно использовать, даже не смотря на финансовый кризис, потому что существует три очевидных источника спроса на лизинг во время кризиса: необходимость обновления фондов по причине их износа, инвестиционные цели отраслей с неэластичным спросом или производящих товары-субституты и инвестиционный спрос предприятий, работающих по государственным контрактам.

Финансовая аренда (лизинг) является более доступным, эффективным и гибким методом привлечения ресурсов по сравнению с банковским кредитом, что достигается за счет эффективного применения норм действующего законодательства. Это касается как банка, так и лизингополучателя, потому что лизинг существенно удешевляет обновление основных средств и во многих случаях является единственно возможным способом расширения бизнеса.

3. РЕКОМЕНДАЦИИ ПО ОРГАНИЗАЦИИ ЛИЗИНГОВЫХ ОПЕРАЦИЙ В КБ «ЮНИАСТРУМ БАНК»

Одной из новых форм кредитных отношений, которую уже начали осваивать российские банки, является лизинг. Эта операция получила большое распространение в мировой банковской практике.

Для банка использование лизинговых операций менее рискованно, чем выдача кредитов, потому что срок договора лизинга сравним со сроком полезного использования объекта лизинга. Как правило, по окончании договора лизинга остаточная стоимость объекта лизинга близка к нулю и объект лизинга может перейти к лизингополучателю. В случае неплатежа по лизингу у банка будет два варианта: продать объект лизинга с дисконтом или передавать в оперативный лизинг либо аренду.

Лизинговые операции для физических и юридических лиц обеспечивают более высокую надежность сделки с точки зрения банка, поскольку предмет остается в его собственности до окончания срока сделки. Это обусловливает менее строгие требования к кредитоспособности клиентов и обеспечению сделки.

Для банков предоставление лизинговых услуг – достаточно безопасная операция, т.к. она базируется на принципах целевого использования кредита и его обеспеченности ликвидным залогом. Лизинг в целом открывает перед банкирами широкие возможности. Тем более, что правительство установило ряд льгот для участников лизинговой деятельности – это освобождение банков от уплаты налога на прибыль, получаемую ими от предоставления кредитов на срок три года и более для реализации операций финансового лизинга.

Лизинг – это весомая выгода и ощутимая разница. В ходе рассмотрений всевозможных абстрактных и реальных ситуаций по-разному доказывается один и тот же практичный вывод - экономическая выгода лизинга для его участников объясняется уменьшением налоговых выплат.

В нашей стране в настоящее время сложились все предпосылки для широкого применения такого подвида лизинговых операций, как обратный лизинг. Это договор лизинга, который предусматривает приобретение лизингодателем имущества у собственника и передачу этого имущества ему в лизинг. Т.е. это практически двустороннее лизинговое соглашение. Его отличительная особенность состоит в том, что заемщик одновременно является и «лизингополучателем», и «поставщиком» оборудования, которое приобретается в лизинг, т.е. собственник оборудования продает его банку, одновременно заключая с ним договор лизинга на это же оборудование как лизингополучатель.

Основные принципы обратного лизинга:

1) заключение лизингового соглашения;

2) покупка банком-лизингодателем оборудования у лизингополучателя (собственника оборудования);

3) периодичная оплата лизингополучателем лизинговых платежей согласно условиям лизингового договора.

Преимущества такого соглашения для первичного собственника, а со временем – лизингополучателя оборудования заключаются в том, что он может обратиться к услугам банка после покупки оборудования, т.е. когда будет очевидно, что извлечение значительных средств из обращения привело к ухудшению финансового положения. В случае применения обратного лизинга лизингополучатель может и вернуть потраченные на покупку оборудования средства, сохранив при этом права на его использование. Кроме того, на сумму лизинговых платежей уменьшается прибыль предприятия к налогообложению.

Обратный лизинг дает возможность рефинансировать капитальные вложения с меньшими (по сравнению с привлечением банковских займов) затратами. Он является источником среднесрочного и долгосрочного рефинансирования, тогда как коммерческие банковские кредиты, как правило, предоставляются сроком до года.

Операции обратного лизинга являются также эффективным способом реструктуризации кредиторской задолженности и улучшения состояния кредитного портфеля банка, т.к. благодаря их применению проблемную задолженность можно трансформировать в лизинговое соглашение.

Лизинг - сложная операция, требующая больших капитальных вложений в закупку оборудования для последующей сдачи его банком в аренду хозорганам. Но она дает арендодателю ряд преимуществ:

- расширение круга банковских операций и рост числа клиентов;

- снижение риска потерь от неплатежеспособности арендатора;

- собственность на лизинговое имущество сохраняется за арендодателем (банком). Для погашения обязательств он может отобрать имущество, отдать в аренду другому хозоргану или продать;

-после занесения переданного имущества в актив баланса арендодатель (коммерческий банк) начисляет амортизацию, которая не облагается налогом и направляется на увеличение фонда новых закупок оборудования банка;

- в отличие от простой банковской ссуды, комиссия лизинга рассчитана на средний и долгий сроки, поэтому на срок договора лизинга платежи арендодателю (банку) остаются стабильными;

- после подписания договора банк зачисляет арендную плату на определенную дату, что намного проще начисления, учета процентов по ссудам и ведения платежных дел хозорганов в процессе долгосрочного кредитования.

Непременным условием лизинговой сделки является одинаковая выгода, как для арендодателя, так и для арендатора. В развитых капиталистических странах крупные банки предоставляют консультации по ведению лизинговых операций, юридические консультации в области налогов и отчетности с привлечением юристов и аудиторов. Отделы лизинга в крупных банках могут также готовить необходимые юридические и методические документы, а также пакеты программ для ЭВМ.

Поскольку лизинг как метод финансирования развился из кредита, необходимо определить выгоду для банка от определенной лизинговой сделки. При подготовке расчетов следует предусмотреть льготные периоды, сроки выплаты арендной платы (ежемесячно, поквартально, полгода и год, выплачиваемые заранее или по истечении определенного срока), платеж с правом продления аренды с целью отсрочки возмещения остаточной стоимости, возможность продления аренды на срок, более длительный, чем по банковскому кредиту.

Арендатор также получает определенные выгоды. Это, прежде всего, возможность использования дорогостоящей новейшей техники без больших начальных капиталовложений для ускорения темпов обновления основных фондов. Выгодно, что платежи ведутся из прибыли от эксплуатации арендуемого имущества и не подлежат налогообложению как амортизационные отчисления. Становится возможным избежать привлечения больших кредитов других банков. Изменяющиеся арендные взносы облегчают использование финансовых ресурсов, учет и контроль над расходованием средств обеспечивает стабильность платежей, не зависящую от валютного курса рубля и банковского процента. Оборудование оценивается в текущих ценах, и арендные взносы из будущих поступлений становятся средством снижения инфляции. В случае лизинга дополнительные гарантии других учреждений банков не всегда обязательны, за что наряду с лизингом становится возможным получить от банка ряд финансовых и нефинансовых услуг.

ЗАКЛЮЧЕНИЕ

Проанализировав финансовое состояние КБ «Юниаструм банк», можно сделать вывод, что в целом банк имеет положительные финансовые результаты.

В течение анализируемого периода валюта баланса, а также доходы и расходы банка стабильно увеличивались. Отмечается рост уставного капитала и собственных средств банка. Средства клиентов (некредитных организаций) занимают большую долю в общей сумме обязательств. За отчетные период произошло их увеличение за счет роста суммы средств населения и вкладов физических лиц. Активные операции банка составляют существенную и определяющую часть его операций.

Основными заемщиками КБ «Юниаструм банк» являются юридические лица, т.к. банку выгодно сотрудничать с ними, потому что они имеют более стабильный бизнес, по сравнению с физическими лицами, и меньше риск неплатежеспособности.

Рентабельность активов напрямую зависит от доходности вложений и доли прибыли в доходах банка. Рентабельность за анализируемый период увеличилась за счет того, что прибыль увеличивалась более быстрыми темпами, чем собственный капитал.

Но отрицательной является динамика изменения структуры активов, при которой их доля, приносящая доход, увеличивается менее быстрыми темпами, чем валюта баланса. Это свидетельствует об ухудшении качества структуры активов. Доля активов, приносящих доход, в общей сумме активов (58,8 %) намного меньше ее оптимального значения (85 %). В то же время активы, не приносящие доход, увеличились в 3 раза, что свидетельствует о снижении доходности банка.

Несмотря на увеличение уставного фонда в 2006 году, произошло уменьшение удельного веса уставного фонда в структуре собственных средств, что свидетельствует об ослаблении статуса коммерческого банка.

Также отмечается неустойчивая доходность кредитных операций и операций с ценными бумагами, в то время, как должна быть тенденция к увеличению доходов банка на 1 рубль размещенных средств в активы.

Для решения проблемы уменьшения прибыльности банка и улучшения качества структуры активов, а также укрепления статуса КБ «Юниаструм банк» предлагается введение новых видов банковских операций, одной из которых являются операции финансовой аренды (лизинга), т.к. они выгодны как для банка, так и для лизингополучателя (клиента), несмотря на мировой финансовый кризис. Потому что в условиях, когда банковский кредит трудно получить, выгоднее и доступнее остается лизинг. Кроме того, при осуществлении лизинга не требуется залогового обеспечения: объект лизинга выступает обеспечением сделки, а средства, которые банк получает от оборудования, можно использовать в обороте.

Банкам лизинговые операции выгодны еще и тем, что действующая налоговая система позволяет манипулировать налоговыми условиями ведения бизнеса. Преимуществом является ускоренная амортизация, экономия на налоге на имущество, сокращение расходов по налогу на прибыль.

Для банков предоставление лизинговых услуг – достаточно безопасная операция, т.к. она базируется на принципах целевого использования кредита и его обеспеченности ликвидным залогом. Лизинг в целом открывает перед банкирами широкие возможности.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. "Гражданский кодекс Российской Федерации" от 26.01.1996 N 14-ФЗ (принят ГД ФС РФ 22.12.1995) (ред. от 26.06.2007)

2. Федеральный закон от 02.12.1990 N 395-1 (ред. от 17.05.2007) "О банках и банковской деятельности"

3. Федеральный закон от 29.10.1998 N 164-ФЗ (ред. от 26.07.2006) "О финансовой аренде (лизинге)" (принят ГД ФС РФ 11.09.1998)

4. Банки и банковские операции: Учебник/Под ред. Е.Ф.Жукова. – М.: Банки и биржи, ЮНИТИ, 2007. – 325 с.

5. Банковское дело: Учебник. – 2-е изд., перераб. и доп./Б23 Под ред. О.И. Лаврушина. – М.: Финансы и статистика, 2005. – 672 с.

6. Борисов А.Б. Большой экономический словарь. — М.: Книжный мир, 2003. — 895 с.

7. Батракова Л.Г. Экономический анализ деятельности коммерческого банка. Изд. 2-е, перераб. и доп.: Учебник для вузов. – М.: Логос, 2005. – 368 с.

8. Буевич С.Ю. Анализ финансовых результатов банковской деятельности: учебное пособие/С.Ю. Буевич, О.Г. Королев. – 2-е изд. – М.: КНОРУС, 2005. – 160 с.

9. Молчанов А.В. Коммерческий банк в современной России: Теория и практика. – М.: Финансы и статистика, 2006. – 235 с.

10. Панова Г.С. Анализ финансового состояния коммерческого банка. – М.: Финансы и статистика, 2004. – 169 с.

11. Шабашев В.А. Лизинг: основы теории и практики: учебное пособие/В.А.Шабашев, А.В.Кошкин. Под ред. проф. Г.Г.Подшиваленко. – 2-е изд. – М.: КНОРУС, 2005. – 184 с.

12. Ширинская Е.Б. Операции коммерческих банков: российский и зарубежный опыт. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2005. – 214 с.

|