ОГЛАВЛЕНИЕ

| Введение………………………………………………………………………. |

4 |

1. Теоретические основы управления финансовым состоянием организации ………………………………………………………………….

1.1 Финансовый менеджмент организации ………………...………………

1.2 Финансовое состояние организации как объект управления…………

1.3 Ликвидность организации как важнейший показатель финансового состояния фирмы .……………………………………………………………

1.4 Основные критерии, оценивающие ликвидность (платежеспособность) организации……………………………….………..

|

6

|

| 6 |

| 22 |

34

38

|

2. Анализ и управление ликвидностью ООО «МСБ» ……………….

2.1 Анализ коэффициентов ликвидности ООО «МСБ»……….………….

2.2 Анализ ликвидности баланса ООО «МСБ»……………………………

2.3 Прогнозирование платежеспособности и ликвидности ООО «МСБ» ..

|

47 |

47

55

|

| 63 |

3. Разработка организационных мероприятий по повышению ликвидности ООО «МСБ» …………………………………………………....

3.1 Совершенствование методик анализа ликвидности и комплексного финансового состояния организации ………………………………….……

3.2 Организационные мероприятия по повышению ликвидности

ООО «МСБ »…………………………………………………………………..

|

79

|

79

95

|

Заключение……………………………………………………………………..

|

99

|

Библиографический список …………………………………………………..

|

101

|

Приложения ……………………………………………………………………

|

104 |

ВВЕДЕНИЕ

Актуальность выбранной темы заключается в том, что предприятие – это основное и важнейшее звено в рыночной экономике. Изучение, анализ и финансовое регулирование показателей ликвидности в настоящее время очень необходимо для предприятий, так как предприятия чаще всего экономически не развито и не платежеспособно, не эффективно работают, не эффективно используют свою полученную прибыль, не эффективно вкладывают свои денежные средства. Данная проблема для нынешних предприятий в период кризиса особенно актуальна, существенна и важна. Результаты анализа ликвидности позволяют выявить уязвимые места, требующие особого внимания, и разработать мероприятия по их ликвидации. Оценка платежеспособности и ликвидности предприятия — комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование ресурсов предприятия. В период кризиса большая часть российских предприятий оказалась в тяжелом экономическом положении. Это связано не только с общей ситуацией в стране, но и со слабостью финансового управления на предприятиях. Отсутствие навыков адекватной оценки ликвидности предприятия, анализа финансовых последствий, принимаемых решений поставили многие из них на грань банкротства. Так что знание управления ликвидности, умение разработать план оздоровления предприятия стали необходимой предпосылкой эффективного управления организацией.

Реклама

Целью дипломной работы является анализ ликвидности и разработка мероприятий по ее увеличению.

Сформулированная цель определила ряд задач:

- изучить теоретические основы управления финансовым состоянием предприятия;

- проанализировать ликвидность строительного предприятия;

- спрогнозировать ликвидность строительного предприятия в будущем;

- разработать организационные мероприятия по повышению ликвидности строительного предприятия.

Объектом исследования является строительное предприятие ООО «МСБ».

Предметом исследования ликвидность (платежеспособность) предприятия ООО «МСБ».

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ФИНАНСОВЫМ СОСТОЯНИЕМ ОРГАНИЗАЦИИ

1.1. Финансовый менеджмент организации

Менеджмент - это сложная интеллектуальная деятельность человека, требующая специальных знаний и опыта, всегда существовало в каких-то формах там, где люди работали группами.

Исходный пункт менеджмента – целеполагание. Цель менеджмента – достижение какого-либо результата производственной деятельности. Она определяет направление и характер деятельности. В своей основе цели объективны, в них отражаются требования законов экономического и социального развития трудовых коллективов. Исходя из поставленной цели, формируются различные методы руководства, совершенствуются организационная структура, техника и технология управления.

Формулирование цели является исходным, а ее достижение – конечным пунктом процесса управления.

Эволюцию менеджмента можно условно разделить на следующие периоды:

I-й исторический период (до XVIII века) - накопление опыта управления.

II-й исторический период (1776-1890) - индустриальный период. Работы А. Смита (государственное управление), Р. Оуэна (гуманизация производства) и другие.

III-й исторический период - период систематизации. Формирование науки менеджмента.

Очевидной характеристикой любого предприятия есть разделение труда, ведь предприятие - это искусственная система, созданная человеком ради его собственных интересов, прежде всего совместной работы. Поскольку работа на предприятии распределена между подразделами и отдельными исполнителями, кто-то должен координировать их действия, чтобы достичь общей цели деятельности. Итак, необходимость управления связанна с процессами разделения труда на предприятии.

Реклама

Одним из основных компонентов, составляющих содержание менеджмента, являются функции. Функции менеджмента – это конкретный вид управленческой деятельности, который осуществляется специальными приемами и способами, а также соответствующая организация работ.

Для выполнения той или иной относительно простой работы необходимо заранее определить, что нужно в итоге получить, как организовать дело, мотивировать и проконтролировать его выполнение – это и есть функции менеджмента. Хотя со временем техника управления усовершенствовалась, основополагающие управленческие функции остались сравнительно неизменными. Каждая функция менеджмента представляет собой сферу действия определенного процесса управления, а система управления конкретным объектом или видом деятельности - это совокупность функций, связанных единым управленческим циклом. Анри Файоль, которому принадлежит разработка теории административного менеджмента, в начале ХХ в. выделил пять исходных функций, или элементов, административного процесса: предвидение, организация, распорядительство, согласование, контроль.

Но очень часто полагаются на мнение М. Мескона и выделяют лишь четыре функции менеджмента – планирование, организация, мотивация и контроль.

Функции менеджмента имеют специфический характер, особое содержание и могут осуществляться самостоятельно, быть как не связанными между собой, так и неразрывно связанными, более того, они как бы взаимопроникают друг в друга. Иными словами, в системе управления все управленческие функции объединены в единый целостный процесс.

Функция планирования предполагает решение о том, какими должны быть цели организации и что должны делать ее члены, чтобы достичь этих целей. По сути, это подготовка сегодня к завтрашнему дню, определение того, что требуется и как этого добиться.

План представляет собой сложную социально-экономическую модель будущего состояния организации. Стадии процесса планирования в основном универсальны. Что же касается конкретных методов и стратегии, то они существенно различаются. Обычно организация формирует единый план для управления ее общей деятельностью, но в ее рамках отдельными менеджерами применяются для достижения конкретных целей и задач организации различные методы. Таким образом, составлена карта пути, по которому должна пройти организация за конкретный период времени.

Единого метода планирования, который бы соответствовал каждой ситуации, не существует. Тип планирования и акцент, который делает менеджер в процессе планирования, зависит от его положения в организационной иерархии фирмы, т.е. процесс планирования осуществляется соответственно уровням организации. Так, стратегическое планирование (высший уровень) - это попытка взглянуть в долгосрочной перспективе на основополагающие составляющие организации.

На среднем уровне управления занимаются тактическим планированием, т.е. определяются промежуточные цели на пути достижения стратегических целей и задач. Тактическое планирование по своей сути сходно со стратегическим.

Планирование осуществляется и на нижнем уровне организации. Оно называется оперативным планированием. Это - основа основ планирования.

Все три типа планов составляют общую систему, которая называется генеральным, или общим, планом, или бизнес-планом функционирования организации.

Планирование предполагает использование всех методов, тактик и процедур, которые менеджеры используют для планирования, прогнозирования и контроля будущих событий. Все виды техники планирования варьируются от таких традиционных методов, как бюджетные методы, до более сложных - моделирование, разработка планов или отдельных его разделов на основе теории игр и проектов сценариев. Использование такой техники планирования позволяет уменьшать неопределенность, повышает точность прогноза, помогает менеджерам отслеживать или анализировать факторы, влияние на план.

С помощью функции планирования в определенной мере решается проблема неопределенности в организации. Планирование помогает менеджерам лучше справиться с неопределенностью и более эффективно на нее реагировать. Поэтому следует помнить, что неопределенность - это одна из основных причин, по которой планирование может помочь организации лучше управлять в условиях неопределенности, более эффективно реагировать на изменения внешней среды.

Функция организации состоит в установлении постоянных и временных взаимоотношений между всеми подразделениями организации, определение порядка и условии ее функционирования. Это - процесс объединения людей и средств для достижения поставленных организацией целей.

Цель планирования - это разрешить неопределенность. Тем не менее, сколь бы важным ни было планирование - это только начало. Организация, имеющая большое количество разных планов и не имеющая цельной схемы структуры претворения их в жизнь, обречена на неуспех. Дело в том, что функции планирования и организации тесно связаны между собой. В некотором смысле планирование и организация объединяются. Планирование готовит сцену для того, чтобы реализовать цели организации, а организация как функция управления создает рабочую структуру, главным компонентом которой выступают люди.

Поскольку концепция организации состоит в сведении воедино всех специалистов фирмы, задача состоит в том, чтобы определить миссию, роль, ответственность, подотчетность для каждого из них.

Процесс организации структурирует работу и формирует подразделения исходя из размера предприятия, ее целей, технология и персонала. Существует ряд элементов, который необходимо структурировать, чтобы организация смогла выполнить свои планы и тем самым достичь свои цели.

Как видно, в независимости от типов и масштабов деятельности каждая фирма должна быть некоторым образом организована. Существует ряд принципов, которыми следует руководствоваться в процессе выполнения функций организации:

1. Определение и детализации целей фирмы, которые были выявлены в ходе планирования.

2. Определение видов деятельности по достижении этих целей.

3. Поручение различных задач индивидуумам и объединение их в управляемые рабочие группы или подразделения.

4. Координация различных видов деятельности, порученных каждой группе, посредством установлении рабочих взаимоотношений, включая четкое определение того, кто осуществляет руководство, то есть каждый член группы должен знать, что он должен делать, сроки выполнения работ и кто им руководит.

5. Единство цели - работает ли каждый член организации на общую цель, то есть никто не должен работать против целей организации.

6. Размах контроля или размах менеджмента - отвечает ли каждый менеджер в группе за управляемое им число работников.

Так, высшие руководители контролируют не более чем десятью подчиненными, тогда как руководители низшего уровня управления могут руководить гораздо большим числом сотрудников. В связи с этим можно выделить два важных фактора, определяющих нормы управляемости (количество сотрудников, которыми может управлять один менеджер), - это время и частота. То есть, сколько времени нужно менеджеру проводить с каждым сотрудником и как часто. Естественно, что этот критерий во многом зависит от умения менеджера общаться с подчиненными, сложности решаемых задач, интереса и вовлеченности в трудовой процесс.

Таким образом, организация - это вторая функция менеджмента. Из всего множества значений термина “организация” в смысле управленческой функции чаще всего используются два:

1. Организация - это структура системы в виде взаимоотношений, прав, ролей, видов деятельности и других факторов, которые имеют место, когда люди объединены совместным трудом.

2. Организация - это процесс, посредством которого создается и сохраняется структура организации.

Функция мотивации. Поведение человека всегда мотивированно. Он может трудиться усердно, с воодушевлением и энтузиазмом, а может уклоняться от работы. Поведение личности может иметь и любые другие проявления. Во всех случаях следует искать мотив поведения.

Мотивация - это процесс побуждения себя и других к деятельности для достижения личностных целей и целей организации.

Традиционный подход основывается на вере в то, что сотрудники - всего лишь ресурсы, активы, которыми должны заставить эффективно работать.

Человек, получивший в процессе обучения и повышения квалификации, накопления производственного опыта знания и навыки, хочет применить свое умение в труде. И чем больше ему это удается, тем больше степень удовлетворенности, а соответственно и степень выраженности мотивов. В данном случае сотрудник считает цель организации своими целями.

Стремление человека реализовать себя в своем деле бесспорно. Так уж он устроен. Там, где управление и организация труда предоставляют сотрудникам такие возможности, их труд будет высокоэффективным, а мотивы к труду - высокими. Значит, мотивировать сотрудников - это затронуть их важные интересы, дать им шанс реализоваться в процессе трудовой деятельности.

В связи с тем, что существуют различные пути мотивации, менеджер должен:

1. Установить набор критериев (принципов), которые наиболее сильно влияют на поведение сотрудника. Данные критерии, сведенные воедино, формируют личную философию, которая представляет собой основополагающее поведение.

2. Создать атмосферу, благоприятную для мотивации рабочих.

3. Активно общаться со своими сотрудниками, поскольку, для того чтобы работник был полностью мотивирован и работал с полной отдачей, он должен четко представлять себе и понимать, чего от него ждут. Это важно не только потому, что сотрудники знают об ожиданиях своих менеджеров, но им нужно говорить и о том, как они выполняют свою работу. Прямое общение с руководителем свидетельствует о его доступности в одинаковой мере для всех работников. Обратная связь обеспечивает крепкую основу для мотивации.

Итак, составлен план организации, создана ее структура, заполнены рабочие места и определены мотивы поведения сотрудников. Остается еще один компонент, который необходимо добавить к функциям управления, - это контроль.

Контроль, как правило, ассоциируется с властью, командованием, “поймать”, “улучшить”, “схватить”. Такое представление о контроле уводит в сторону от главного содержания контроля.

В самом общем виде контроль означает процесс соизмерения (сопоставления) фактически достигнутых результатов с запланированными.

Некоторые организации создали целые системы контроля. Их функции состоят в посредничестве между планами и деятельностью, т.е. система контроля обеспечивает обратную связь между ожиданиями, определенными первоначальными планами менеджмента, и реальными показателями деятельности организации. И тот, кто имеет современные и точные системы контроля, имеет больше шансов выжить. Для менеджмента характерно большое количество не только различных видов планов, но и видов и систем контроля. Все системы контроля всегда базировались на идее обратной связи, а именно: они сопоставляют реальные достижения с прогнозными данными. В результате устанавливаются отклонения с тем, чтобы либо исправить негативные влияния, либо усилить действие, если результаты позитивные.

Окончательная цель контроля состоит в том, чтобы обслуживать различные планы и цели менеджмента.

В основу создания всех систем контроля должны быть положены следующие основные требования-критерии: Эффективность контроля, эффект влияния на людей, выполнение задач контроля, определение границ контроля.

Различают следующие виды контроля.

1. Предварительный контроль. Он осуществляется до фактического начала работ. Основным средством осуществления предварительного контроля является реализация определенных правил, процедур и линий поведения.

В процессе предварительного контроля можно выявить и предвидеть отклонения от стандартов в различные моменты. Он имеет разновидности: диагностический и терапевтический.

Диагностический контроль включает такие категории, как измерители, эталоны, предупреждающие сигналы и т.п., указывающие на то, что в организации что-то не в порядке.

Терапевтический контроль позволяет не только выявить отклонения от нормативов, но и принять исправительные меры.

2. Текущий контроль. Он осуществляется в ходе проведения работ. Чаще всего его объект - сотрудники, а сам он является прерогативой их непосредственного начальника. Он позволяет исключить отклонения от намеченных планов и инструкций.

Для того, чтобы осуществить текущий контроль, аппарату управления необходима обратная связь. Все системы с обратной связью имеют цели, используют внешние ресурсы для внутреннего применения, следят за отклонениями для достижения этих целей.

3. Заключительный контроль. Цель такого контроля - помочь предотвратить ошибки в будущем. В рамках заключительного контроля обратная связь используется после того, как работа выполнена (при текущем - в процессе ее выполнения).

Хотя заключительный контроль осуществляется слишком поздно, чтобы отреагировать на проблемы в момент их возникновения, он, во-первых, дает руководству информацию для планирования в случае, если аналогичные работы предлагается проводить в будущем, во-вторых, способствует мотивации.

Контроль хотя и важен, но может быть весьма дорогостоящим. Поэтому решение о том, какой тип контроля применить, требует тщательного обдумывания.

Функция контроля не является конечным пунктом всего процесса управления организацией. На практике такого конечного пункта не существует вообще, т.к. каждая управленческая функция движима другой. Возникает своего рода постепенное круговое движение. Например, информация, полученная в процессе контроля, может использоваться на этапе планирования, организации и мотивации сотрудников.

Приведенная выше классификация функций менеджмента самая распространенная, но далеко не единственная. Традиционно функции управления подразделяют на общие, частные и сквозные.

Общие функции управления – это функции применимые к любому объекту управления вне зависимости от его особенностей. Частные функции – это функции, которые учитывают особенности объекта управления и реализуются только в отношении его. Сквозные – данные функции присутствуют при реализации каждой общей функции управления, они как бы «пронизывают» общие функции управления.

На наш взгляд состав общих функций управления в каждом цикле управления должен быть представлен следующими функциями: планирования, организации, контроля, регулирования, учета и анализа (рис.1.1). В классификации функций управления М. Мескона мотивация, на наш взгляд, является сквозной функцией.

Рис. 1.1. Последовательность реализации общих функций управления

Планирование является изначальной функцией процесса управления, выполняющей в нем главную роль. Планированием, с одной стороны, определяется последовательность действий в управлении для достижения поставленной цели в установленные сроки, а с другой – порядок возведения или реконструкции зданий, сооружений и их комплексов, при этом согласовываются (координируются и субординируются) действия участников строительства и детализируются их обязанности в производственном процессе.

Функция организации включает работы по привидению всех элементов строительного производства, в том числе материального обеспечения, работы машин и автотранспорта, в систему, соответствующую успешному их использованию в производственном процессе. С функцией организации связано внедрение в производственную деятельность новой технологии строительных и монтажных работ. Составной частью этой функции является создание нормальных санитарно-гигиенических и социальных условий на строительстве.

Функция контроля предназначена для сохранения и поддержания установленного планом порядка выполнения работ. Через определенные промежутки времени плановые показатели сравниваются фактическими, выявляются причины сбоев в ходе производственного процесса и обеспечения его ресурсами.

Функция регулирования реализуется на основе данных контроля, направляемых по лини обратной связи. Задача этой функции состоит в сохранении состояния упорядоченности в производственном процессе путем устранения отклонений от плановых параметров. При регулировании производственного процесса изучаются контрольные данные о результатах действия возмущающих воздействие (организационных неполадок, погодных условий и т.д.), об отклонении фактических показателей от плановых и ведется пересмотр исходных организационно-технических решений.

Функции учета и анализа являются завершающими в цикле управления. При учете регистрируются абсолютные величины, характеризующие результаты производственной деятельности в пределах цикла управления, в том числе объемы выполненных работ, расход ресурсов и затраты труда. Анализом устанавливаются экономическая эффективность результатов производственной деятельности, достижения в снижении себестоимости работ, а в конце строительства зданий и сооружений – величина прибыли.

В качестве объектов управления в строительстве могут выступать процессы осуществления строительных программ, а в строительном производстве – производственные процессы их реализации. Объектами руководства при этом являются трудовые коллективы на производстве и в подразделениях аппарата управления.

В зависимости от изучаемого объекта управления ученые в области менеджмента выделяют такие его направления как инновационный менеджмент, информационный, инвестиционный, финансовый и другие.

В условиях перехода на рыночные отношения исключительно важное значение имеет эффективное управление финансовыми ресурсами предприятий различных форм собственности – финансовый менеджмент.

Финансовый менеджмент привносит в экономику предприятия новую систему ценностей, изменяет приоритеты, и тенденции развития с ним связаны новые формы и методы финансовой работы, воздействия на эффективность хозяйствования.

Управление финансовой деятельностью предприятия есть управление реальным денежным оборотом. Финансовый менеджмент - это форма управления обособленным денежным оборотом, гарантией которого выступают вещные и обязательственные права собственников на имущество предприятия. При этом деньги, находящиеся в обороте, принято именовать капиталом.

Деятельность, связанная с управлением капиталом, реализует совокупность функций финансового менеджмента. Представляется целесообразным выделение и исследование трех основных функций [11, С. 250].

·воспроизводственной;

·распределительной;

·контрольной.

Воспроизводственная функция финансового менеджмента обеспечивает сбалансированность материальных и финансовых ресурсов на всех стадиях кругооборота капитала в процессе простого и расширенного воспроизводства. Экономическая обособленность оборотных, внеоборотных и денежных активов приводит к необходимости управления их кругооборотом в рамках отдельно взятого предприятия или коммерческой организации. Кругооборот активов, совершающийся непрерывно во времени, представляет собой оборот, обслуживающий воспроизводство. Кругооборот является стадией оборота капитала. Денежный кругооборот начинается с расходования денежных средств.

Проявление воспроизводственной функции финансового менеджмента - прибыльность и ликвидность активов предприятия. Эффективное управление финансовыми ресурсами позволяет повышать прибыльность и обеспечивать долгосрочные инвестиции.

Задача финансового менеджера - выбрать наиболее благоприятный вариант и источник финансирования, обеспечивающий нормальный воспроизводственный процесс и инвестиционную деятельность. Это обеспечивает реализацию принципа вариативности управления.

Воспроизводственная функция финансового менеджмента нацелена на стимулирование накоплений. Проблема накоплений тесно связана с государственной финансово-кредитной политикой. Она актуальна для финансового менеджмента во всем мире.

Распределительная функция финансового менеджмента тесно связана с воспроизводственной функцией, так как выручка от реализации товаров подлежит распределению. Финансовый менеджмент отличается от государственных финансов, перераспределяющих финансовые ресурсы через централизованные фонды и главным образом бюджет, тем, что в процессе предпринимательской деятельности в основном осуществляется распределение финансовых ресурсов. Распределительная функция финансового менеджмента заключается в формировании и использовании денежных фондов, поддержании эффективной структуры капитала предприятия и коммерческой организации. Распределение начинается с формирования фонда возмещения, обеспечивающего покрытие затрат на простое воспроизводство и начисление износа. Это входит в сферу текущего финансирования и требует оперативного реагирования.

С процессом воспроизводства основных средств тесно связана инновационная деятельность, а также венчурное финансирование.

К инновационной деятельности относится постоянное поступательное развитие финансового менеджмента на основе новейших форм управления и финансирования, организации финансовых взаимоотношений.

Венчурное финансирование обеспечивает финансовыми ресурсами инновационную деятельность. Оно включает в себя, прежде всего финансирование научно-технических разработок и изобретений. Такое финансирование требует значительного накопления капитала и выбора длительной стратегии развития. Оно основано на вариативности принятия решений и дисконтировании денежных поступлений. Управление венчурным финансированием должно иметь строгую целевую ориентацию.

В результате рассмотренных распределительных процессов на предприятиях и в коммерческих организациях покрываются затраты и образуется прибыль, которая также участвует в распределении и является его объектом.

Факторы распределения состоят из платежей обязательного характера в бюджет и внебюджетные фонды, в банковские и страховые фонды, платежей добровольного характера, включая благотворительные фонды, направления прибыли в фонды денежных средств, создаваемые на предприятиях. Факторы использования относятся только к той прибыли, которая остается в распоряжении предприятий и коммерческих организаций. Они включают такие направления, как: потребление, накопление, социальное развитие, капитальные и финансовые вложения, покрытие убытков и прочих затрат.

Финансовый менеджер определяет политику предприятия в области распределения прибыли, ее роль и значение в воспроизводственном процессе и стимулировании. От этого зависит и общий концептуальный подход к развитию финансового менеджмента в предприятии. Результатом распределительных процессов является создание фондов денежных средств, обеспечивающих финансирование принятых к реализации программ, поддержание оптимальной структуры капитала, сведение к минимумуриска банкротства.

Контрольная функция финансового менеджмента заключается в контроле за реальным денежным оборотом, которая может осуществляться двумя способами:

1) изменением финансовых показателей, состояния платежей и расчетов;

2) реализацией стратегии финансирования.

В первом случае финансовый менеджер опирается на систему санкций и поощрений, используя меры принудительного или, наоборот, стимулирующего характера.

Во втором случае речь идет о реализации функции стратегического управления, при котором основное внимание обращается на предвидение изменений и заблаговременное приспособление к ним порядка и условий финансирования. Постоянные изменения, обновления в системе управления нуждаются в адекватной реакции на это всех работников предприятия. Достичь этого можно путем расширения самостоятельности работников, признания ими целесообразности и необходимости активной предпринимательской деятельности. Выработка стратегии предпринимательства позволяет концентрированно направлять финансовые ресурсы в те сферы, которые могут принести большую экономическую выгоду.

Контрольная функция финансового менеджмента является продолжением реализации контрольной функции финансов предприятий на качественно новом уровне. В этом отношении сохраняется определенная преемственность с участием конкретных субъектов и объектов управления [1, С. 75].

Финансовый менеджмент - это система, функционирование которой направлено на достижение общих целей управления предприятием. Финансовый менеджмент, с одной стороны, управляемая система, имеющая определенные закономерности и особенности (в частности совокупность условий осуществления денежного потока, кругооборота стоимости, движение финансовых ресурсов и финансовых отношений между хозяйствующими субъектами и их подразделениями в хозяйственном процессе), с другой стороны - управляющая система, часть общей системы управления предприятием (т.е. специальная группа людей: финансовая дирекция как аппарат управления, финансовый менеджер как управляющий), которая посредством различных форм управленческого воздействия осуществляет целенаправленное функционирование объекта [1, С. 25].

Поскольку финансы предприятия как отношения являются частью экономических отношений, возникающих в процессе хозяйственной деятельности, принципы их организации определяются основами хозяйственной деятельности предприятий. Исходя их этого, принципы организации финансов можно сформулировать следующим образом: самостоятельность в области финансовой деятельности, самофинансирование, заинтересованность в итогах финансово-хозяйственной деятельности, ответственность за ее результаты, контроль за финансово-хозяйственной деятельностью предприятия.

Самофинансирование – обязательное условие успешной хозяйственной деятельности предприятий в условиях рыночной экономики. Этот принцип базируется на полной окупаемости затрат по производству продукции и расширению производственно-технической базы предприятия, он означает, что каждое предприятие покрывает свои текущие и капитальные затраты за счет собственных источников. При временной недостаточности в средствах потребность в них может обеспечиваться за счет краткосрочных ссуд банка и коммерческого кредита, если речь идет о текущих затратах, и долгосрочных банковских кредитов, используемых на капитальные вложения.

Хозяйственная деятельность предприятия неразрывно связана с его финансовой деятельностью. Предприятие самостоятельно финансирует все направления своих расходов в соответствии с производственными планами, распоряжается имеющимися финансовыми ресурсами, инвестируя их в производство продукции в целях получении прибыли.

Таким образом, менеджмент всегда имеет целевую ориентацию, которая накладывает отпечаток на все его аспекты, включая финансовый. Распределение и использование финансовых ресурсов осуществляются в рамках интегрированной системы организации управления. Выделившись как отдельная наука – менеджмент – позволил сделать скачек в развитии промышленности на основе научно-технических достижений и новых методов управления.

Финансовый менеджмент, взявший свои корни из науки о финансах проявил себя, как наиболее продуктивный рычаг в управлении производством и производственным процессом. Финансовый менеджмент – это стратегия и тактика финансового обеспечения предпринимательства, позволяющие управлять денежными потоками и находить оптимальные финансовые решения в процессе управления организацией.

Организации различаются между собой размерами, сферами деятельности, технологическими процессами, поэтому фнансовый менеджмент строительной организации имеет свои отраслевые особенности.

1.2. Финансовое состояние организации как объект управления

Под финансовым состоянием понимается способность организации финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии.

Финансовое состояние организации зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение организации. И, наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие — ухудшение финансового состояния организации и его платежеспособности.

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

Одна из важнейших характеристик финансового состояния организации - стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов.

Говоря о финансовом состоянии организации как объекте управления, необходимо отметить, что анализ является общей и частной функцией управления.

Главная цель анализа - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния организации и его платежеспособности.

В работах разных авторов по методике финансового анализа предлагаются различные варианты его проведения.

Например, Поляк Г.Б. в рамках финансового анализа включает проведение следующих этапов:

1. предварительную (общую) оценку финансового состояния организации и изменений его финансовых показателей;

2. анализ платежеспособности и финансовой устойчивости организации;

3. анализ кредитоспособности организации и ликвидности его баланса;

4. анализ финансовых результатов организации;

5. анализ оборачиваемости оборотных средств.

У Савицкой Г.В. [28] можно выделить следующие этапы финансового анализа:

1. анализ структуры пассива баланса, оценка рыночной устойчивости предприятия;

2. анализ активов предприятия, оценка его рыночной активности;

3. анализвзаимосвязи актива и пассива баланса, оценка финансовой устойчивости предприятия;

4. анализ эффективности и интенсивности использования капитала, оценка деловой активности;

5. оценка эффективности использования собственного и заемного капитала;

6. анализ платежеспособности предприятия;

7. анализ кредитоспособности предприятия;

8. оценка запаса финансовой устойчивости предприятия;

9. оценка финансового состояния неплатежеспособных субъектов хозяйствования;

10. оценка финансовых результатов.

А.Д. Шеремет, Р.С. Сайфулин [32] рассматривают методику финансового анализа как три взаимосвязанных блока:

1. Анализ финансового состояния:

- оценка динамики и структуры статей бухгалтерского баланса;

- анализ финансовой устойчивости предприятия;

- анализ ликвидности баланса;

- анализ финансовых коэффициентов;

- анализ взаимосвязи прибыли, движения оборотного капитала и потока денежных средств.

2. Анализ финансовых результатов:

- анализ уровней, динамики и структуры финансовых результатов деятельности предприятия;

- факторный анализ прибыли от реализации продукции (работ, услуг);

- оптимизация объема производства, прибыли и издержек в системе «директ-костинг»;

- предельный анализ и оптимизация прибыли, издержек и объема производства;

- особенности анализа финансовых результатов предприятия в условиях инфляции.

3. Анализ эффективности финансово-хозяйственной деятельности:

- анализ деловой активности и эффективности деятельности предприятия;

- факторный анализ уровней рентабельности;

- анализ оборачиваемости нематериальных активов;

- анализ оборачиваемости основных средств;

- анализ оборачиваемости оборотных средств.

Такой подход более удачный, т.к. приводит в систему рассмотренные выше этапы Савицкой Г.В. и Поляк Г.Б. По смысловому значению их можно отнести к конкретному блоку. Сама процедура проведения финансового анализа зависит от поставленных целей. С учетом этого Ковалев В.В. [16] предлагает два варианта проведения анализа:

1. Экспресс-анализ;

2. Углубленный анализ финансово-хозяйственной деятельности. Рассмотрим их содержание более подробно.

1. Целью экспресс-анализа является оперативная, наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта.

Экспресс-анализ целесообразно выполнять в три этапа:

- подготовительный,

- предварительный обзор бухгалтерской отчетности,

- экономическое чтение и анализ отчетности.

1. Подготовительный этап.

Цель: принять решение целесообразности анализа финансовой отчетности и убедиться в ее готовности к чтению.

Первая задача решается путем ознакомления с аудиторским заключением. Существует два основных типа аудиторских заключений с условными названиями: стандартное и нестандартное. Первое представляет собой подготовительный в достаточно унифицированном и кратком изложении документ, содержащий положительную оценку аудитора, достоверность предоставленных в отчетности сведений об имущественном и финансовом состоянии компании, а также соответствие принципов формирования и составления отчетности действующим нормативным документам. Нестандартное аудиторское заключение обычно более объемно и, как правило, содержит некоторую дополнительную информацию, которая могла быть полезна пользователям отчетности или рассматриваться аудитором как целесообразная к опубликованию, исходя из принятой технологии аудиторской проверки. Нестандартное аудиторское заключение может содержать безоговорочную положительную оценку представленной отчетности и финансового положения, подтверждаемого ею, либо положительную оценку, но с оговорками. Проверка готовности отчетности к чтению носит менее ответственный и в определенной степени технический характер. Здесь проводится визуальная и простейшая счетная проверка отчетности по формальным признакам и по существу: определяется наличие всех необходимых форм и приложений, реквизитов и подписей; выверяется правильность и ясность заполнения отчетных форм; проверяется валюта баланса и все промежуточные итоги; проверяется взаимная увязка показателей отчетных форм и основные контрольные соотношения между ними и т.п.

Бухгалтерская отчетность представляет собой комплекс взаимосвязанных показателей финансово-хозяйственной деятельности за отчетный период. Отчетным формам присуща как логическая, так и информационная взаимосвязь. Суть логической связи состоит во взаимном дополнении и взаимной корреспонденции отчетных форм, их разделов и статей. Логические связи дополняются информационными, выражающиеся в прямых и косвенных контрольных соотношениях между отдельными показателями отчетных форм.

2. Предварительный обзор бухгалтерской отчетности.

Цель: ознакомление с годовым отчетом или пояснительной запиской бухгалтерской отчетности.

Это необходимо для того, чтобы оценить условия работы в отчетном периоде, определить тенденции основных показателей деятельности, а также качественные изменения в имущественном и финансовом положении хозяйствующего субъекта. Составляя первое представление о динамике приведенных в отчетности и пояснительной записке данных, необходимо обращать внимание на алгоритмы расчета основных показателей. Поскольку расчет некоторых аналитически[ показателей (например, рентабельность, доход на акцию, доля собственных оборотных средств и т.п.) может сопровождаться осознанным или неосознанным разночтением, многие западные фирмы приводят в соответствующем разделе годового отчета алгоритмы для некоторых показателей.

3. Экономическое чтение и анализ отчетности. Это основной этап в экспресс-анализе.

Цель: обобщающая оценка результатов хозяйственной деятельности и финансового состояния объекта. Такой анализ проводится с той или иной степенью детализации, в интересах различных пользователей.

В общем виде методикой экспресс-анализа отчета (отчетности) предусматривается анализ ресурсов и их структура, результатов хозяйствования, эффективности использования собственных и заемных средств. Смысл экспресс-анализа отбор небольшого количества наиболее существенных и сравнительно несложных в исчислении показателей и постепенное отслеживание их динамики.

Анализ финансового состояния предприятия включает в себя три этапа:

1. Анализ и оценка состава и динамики имущества и источников его формирования.

2. Анализ финансовой устойчивости организации.

3. Анализ ликвидности баланса организации.

Практика финансового анализа уже выработала методику анализа финансовых отчетов. Можно выделить пять основных видов анализа:

1. Горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим периодом.

2. Вертикальный (структурный) анализ – определение структуры финансовых показателей.

3. Трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е основной тенденции динамики показателя, очищенного от случайных влияний и индивидуальных особенностей отдельных периодов.

4. Анализ относительных показателей (финансовых коэффициентов) – расчет числовых отношений различных форм отчетности, определение взаимосвязей показателей.

5. Сравнительный анализ,который делится на:

-

внутрихозяйственный – сравнение основных показателей предприятия и дочерних предприятий, подразделений;

-

межхозяйственный – сравнение показателей предприятия с показателями конкурентов, со среднеотраслевыми;

-

факторный анализ – анализ влияния отдельных факторов (причин) на результативный показатель.

Анализ финансового состояния организации основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции сложно привести к сопоставимому виду. Относительные показатели финансового состояния анализируемого предприятия можно сравнить:

1. С общепринятыми «нормами» для оценки степени риска и прогнозирования возможности банкротства.

2. С аналогичными данными других предприятия, что позволяет выявить сильные и слабые стороны предприятия и его возможности.

3. С аналогичными данными за предыдущие годы для изучения тенденции улучшения или ухудшения финансового состояния организации.

Анализом финансового состояния как видом деятельности занимаются не только руководители и соответствующие службы организации, но и его учредители, инвесторы – с целью изучения эффективности использования ресурсов; банки – для оценки условий кредитования и определения степени риска; поставщики – для своевременного получения платежей; налоговые инспекции – для выполнения плана поступления средств в бюджет и т.д. В соответствии с этим анализ делится на внутренний и внешний.

Внутренний анализ проводится службами организации, его результаты используются для планирования, контроля и прогнозирования финансового состояния организации. Его цель – обеспечить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы получить максимальную прибыль и исключить банкротство.

Внешний анализосуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель – установить возможность выгодного вложения средств, чтобы обеспечить максимум прибыли и исключить потери. Внешний анализ имеет следующие особенности:

1. Множественность субъектов анализа, пользователей информацией о деятельности организации.

2. Разнообразие целей и интересов субъектов анализа.

3. Наличие типовых методик, стандартов учета и отчетности.

4. Ориентация анализа только на внешнюю отчетность.

5. Ограниченность задач анализа при использовании только внешней отчетности.

6. Максимальная открытость результатов анализа для пользователей информации о деятельности организации.

В процессе функционирования организации величина активов, их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности.

Вертикальный анализ показывает структуру средств организации и их источников. Вертикальный анализ позволяет перейти к относительным оценкам и проводить хозяйственные сравнения экономических показателей деятельности предприятий, различающихся по величине использованных ресурсов, сглаживать влияние инфляционных процессов, искажающих абсолютные показатели финансовой отчетности.

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Степень агрегированности показателей определяется аналитиком. Как правило, берутся базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения.

Основным источником информации для анализа финансового состояния служат:

1. Бухгалтерский баланс (форма №1).

2. Отчет о прибылях и убытках (форма №2).

3. Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках:

- отчет о движении капитала (форма №3);

- отчет о движении денежных средств (форма №4);

- приложения к бухгалтерскому балансу (форма №5);

- пояснительная записка.

Анализ финансового состояния предприятия на этапе анализа финансовых отчетов начинается с «чтения» бухгалтерского баланса, при этом выявляются важнейшие характеристики:

1. Общая стоимость имущества.

2. Стоимость иммобилизованных и мобильных средств.

3. Величина собственных и заемных средств организации и др.

Сопоставляя отдельные виды активов с соответствующими видами пассивов, определяют ликвидность баланса организации.

Таким образом, анализ финансовой отчетности является по сути предварительным анализом финансового состояния предприятия, позволяющим судить о его финансовой устойчивости и характере использования финансовых ресурсов.

Исследуя финансовое состояние как объект управления, были выявлены частные функции управления финансовым состоянием (рис. 1.2), порядок которых отличается от приведенных выше общих функций управления.

Рис. 1.2. Частные функции управления ликвидностью организации

Финансовое состояние организации характеризуется финансовой устойчивостью и ликвидностью (платежеспособностью). Более того, некоторые авторы не рекомендуют разделять при анализе и управлении эти два элемента финансового состояния. Так А.Д. Шеремет рассматривает их в комплексе, Л.В. Донцова коэффициенты относимые А.Д. Шереметом к финансовой устойчивости предлагает рассчитывать при анализе ликвидности (платежеспособности). В предложенной рейтинговой методике Г.В. Савицкойфинансовое состояние зависит именно от показателей финансовой устойчивости и ликвидности (платежеспособности).

Если ликвидность (платёжеспособность) – это внешнее проявление финансового состояния организации, то финансовая устойчивость – внутренняя его сторона, отражающая сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников их формирования, это можно отразить в виде схемы (рис. 1.3).

Рис. 1.3. Взаимосвязь ликвидности и финансовой устойчивости

организации

Финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платёжеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентабельности с учётом операционного и финансового риска, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заёмных средств. Финансовое состояние предприятия, его устойчивость во многом зависят от оптимальности структуры активов предприятия и в первую очередь от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия по функциональному признаку.

Финансовая устойчивость в долгосрочном плане характеризуется, следовательно, соотношением собственных и заемных средств. Однако этот показатель дает лишь общую оценку финансовой устойчивости. Поэтому в мировой и отечественной учетно-аналитической практике были разработаны такие показатели, как коэффициент капитализации (плечо финансового рычага), коэффициент финансовой независимости, коэффициент финансирования, коэффициент финансовой устойчивости и другие.

Помимо коэффициентных показателей при анализе финансовой устойчивости определяется тип финансовой ситуации через обеспеченность запасов источниками финансирования. Выделяют 4 типа финансовых ситуаций:

1. Абсолютная устойчивость финансового состояния. Встречается редко и отвечает следующим требованиям, когда собственные, долговременные и общие источники финансирования больше величины запасов предприятия.

2. Нормальная устойчивость финансового состояния. Гарантирует платежеспособность предприятия и отвечает условиям, когда долговременные и общие источники финансирования больше величины запасов предприятия.

3. Неустойчивое финансовое состояние. Сопряжено с нарушением платежеспособности, но при данном состоянии все же сохраняется возможность восстановления равновесия путем пополнения источников собственных средств за счет сокращения дебиторской задолженности и за счет ускорения оборачиваемости и отвечает условиям, когда только общие источники финансирования больше величины запасов предприятия.

4. Кризисное финансовое состояние. При этом состоянии предприятие полностью зависит от заемных источников финансирования. Собственного капитала, долгосрочных и краткосрочных кредитов не хватает для финансирования материальных оборотных средств, и пополнение запасов идет за счет средств, образующихся в результате замедления погашения кредиторской задолженности.

Помимо финансовой устойчивости предприятия очень важной составляющей финансового состояния является ликвидность.

1.3. Ликвидность организации как важнейший показатель

финансового состояния фирмы

Ликвидность - важнейший показатель, характеризующий финансовое положение организации, означающий достаточность у него ликвидных активов для погашения в случае необходимости своих обязательств перед кредиторами. На ее изменение влияет вся совокупность экономических условий: объемы, структура и эффективность применяемых ресурсов, техническое, технологическое оснащение, цены и затраты, качество, конкурентоспособность производимой продукции. Достижение определенных количественных параметров показателей ликвидности позволяет создать условия для своевременного привлечения дополнительных средств и кредитов банков, убедить учредителей в гибкости использования собственных средств компании. Таким образом, основными признаками ликвидности являются: а) наличие в достаточном объеме средств на расчетном счете; б) отсутствие просроченной кредиторской задолженности.

При определении причин сложного финансового состояния организаций факторы, вызывающие неплатежеспособность, подразделяются на внешние и внутренние. К числу внешних (экзогенных) принято относить кризисные явления в экономике: спад объемов производства, рост инфляции, снижение платежеспособного спроса, налоговая нестабильность, снижение емкости внутреннего рынка, негативные тенденции развития товарных рынков (по сырью, материалам и выпускаемой продукции) и т.п.

Внутренние (эндогенные) факторы снижения ликвидности подразделяются на производственные, инвестиционные и финансовые.

Производственные факторы могут сказаться на ликвидности через неэффективный маркетинг (увеличение запасов готовой продукции на складах, нарастание величины и удельного веса дебиторской задолженности), неэффективную структуру текущих затрат, наличие сверхнормативных запасов оборотных средств и т.п.

Производственные и инвестиционные условия сказываются на реализации финансовых факторов управления ликвидностью - на выработке структуры активов, высокой доле заемных и привлеченных средств, предопределяя эффективность применяемой финансовой стратегии.

Оценка ликвидности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется время для инкассации данного актива, тем выше его ликвидность.

Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее – это степень покрытия долговых обязательств организации его активами, срок превращения которых в денежную наличность соответствует сроку погашения платёжных обязательств. Она зависит от степени соответствия величины имеющихся платёжных средств величине краткосрочных долговых обязательств.

Ликвидность организации – это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но организация может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Ликвидность активов – величина, обратная ликвидности баланса по времени превращения активов в денежные средства.

Понятия платёжеспособности и ликвидности очень близки, но второе более ёмкое. От степени ликвидности баланса зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Организация может быть платёжеспособным на отчётную дату, но иметь неблагоприятные возможности в будущем.

На рис. 1.4 показана блок – схема, отражающая взаимосвязь между платёжеспособностью, ликвидностью организации и ликвидностью баланса, которую можно сравнить с многоэтажным зданием, где все этажи равнозначны, но второй этаж нельзя возвести без первого, а третий без первого и второго. Если ухнет первый, то и все остальные развалятся. Следовательно,ликвидность баланса, является основой платёжеспособности.

Рис. 1.4. Взаимосвязь между показателями ликвидности и платёжеспособности организации

Одной из самых важных проблем, возникающих в управлении финансами организации, является нарушение ликвидности вследствие неверного выбора источников финансирования деятельности предприятия при возрастающих объемах производства и реализации продукции. Так английский специалист в области корпоративных финансов по поводу взаимосвязи источников финансирования и их использования утверждает следующее: Если предприятие долго и успешно действует в своей отрасли, то ее типы потоков характеризуются тремя чертами (рис. 1.5):

1. Долгосрочные активы финансируются из долгосрочных источников.

2. Краткосрочные активы финансируются из краткосрочных источников.

3. Некоторая доля долгосрочного капитала используется для финансирования краткосрочных активов.

Если организация привлекает капитал из краткосрочных источников, а инвестирует в долгосрочные активы, риск банкротства повышается (рис. 1.6).

Собственный капитал и долгосрочный заемный капитал могут выступать источниками вложений как в основной, так и оборотный капиталы. Краткосрочные заемные источник могут быть направлены только в оборотный капитал.

Содержание капитала состоит в постоянном приросте его величины за счет смены формы капитала (финансовой или материальной). Причем, чем быстрее капитал изменяет свою форму, перетекая из финансовой в материальную и обратно, тем больший прирост капитала происходит.

Об этом широко говорится в литературе по финансовому менеджменту и преподносится с позиций оборачиваемости капитала.

Ускорить движение капитала, а, соответственно, увеличить скорость изменения его форм, можно применением ряда инструментов: например, определением необходимого соотношения (ограничения) вложений в основной и оборотной капиталы, а также – источников финансирования инвестиционной деятельности.

1.4. Основные критерии, оценивающие ликвидность (платежеспособность) организации

Одним из показателей, характеризующих финансовое положение организации, является его ликвидность или платёжеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платёжные обязательства.

Сегодня управление платежеспособностью и ликвидностью необходимо рассматривать в системе с другими показателями. Оценка и управление финансовым состоянием организации должны включать:

1. Оценку ликвидности путем группировки активов по степени ликвидности (анализ ликвидности баланса).

2. Анализ ликвидности с помощью коэффициентов ликвидности.

3. Оценку ликвидности по денежным потокам.

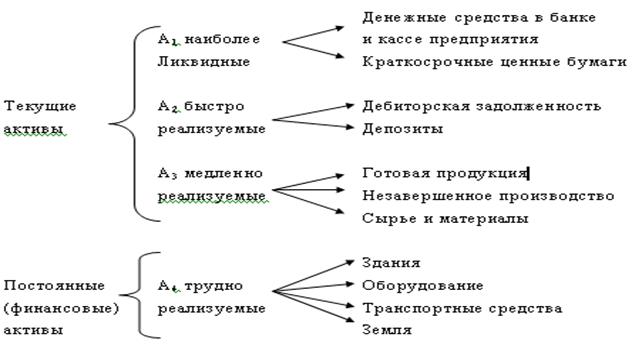

С точки зрения ликвидности все активы предприятия могут быть классифицированы на:

1. Неликвидные(низколиквидные) - основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство.

2. Легколиквидные - активы, которыми можно легко расплатиться с кредиторами при наступлении платежа или по досрочному требованию без промедления.

3. Абсолютно ликвидные - денежная наличность и краткосрочные финансовые вложения.

4. Быстро реализуемые - готовая продукция, товары отгруженные и дебиторская задолженность.

5. Медленно реализуемые - производственные запасы и незавершенное производство.

В свою очередь, обязательства организации по срокам погашения можно подразделить на:

1. Срочные - кредиторская задолженность и кредиты банка с наступившими (наступающими) сроками погашения.

2. Среднесрочные обязательства и кредиты банка.

3. Долгосрочные обязательства и кредиты банка.

В особую группу финансовых ресурсов включаются собственные средства хозяйствующих субъектов.

Показатели ликвидности, состояния активов часто рассчитываются по данным балансов на конец месяца - после уплаты налогов, платежей по заработной плате и расчетов за поставленную продукцию, когда на счете предприятий отсутствуют остатки денежных средств, определяющих платежеспособность. Все это делает коэффициенты статичными, невосприимчивыми к реально происходящим в организации изменениям в структуре и эффективности использования оборотных средств. Поэтому на основании только коэффициентов ликвидности не может быть вынесен вердикт о дальнейшей судьбе организации. Это подтверждается и результатами антикризисных воздействий: как правило, они направлены не на те предприятия, которые представляют угрозу для рыночного положения других субъектов хозяйствования (основная масса исков о несостоятельности возбуждается по отношению к предпринимательским структурам, имеющим неограниченные возможности маневрирования капиталом). В связи с этим анализ состояния активов и коэффициентов ликвидности целесообразно дополнить анализом потоков денежных средств.

Поскольку одни виды активов обращаются в деньги быстрее, другие — медленнее, необходимо группировать активы предприятия по степени их ликвидности, т.е. по возможности обращения в денежные средства.

К наиболее ликвидным активам относятся сами денежные средства предприятия и краткосрочные финансовые вложения в ценные бумаги. Следом за ними идут быстрореализуемые активы — депозиты и дебиторская задолженность.

Более длительного времени требует реализация готовой продукции, запасов сырья, материалов и полуфабрикатов, которые относятся к медленно реализуемым активам.

Наконец, группу труднореализуемых активов образуют земля, здания, оборудование, продажа которых требует значительного времени, а поэтому осуществляется крайне редко.

Сгруппированные по степени ликвидности активы представлены на рис. 1.7.

Для определения платежеспособности организации с учетом ликвидности его активов обычно используют баланс. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Рис. 1.7. Классификация активов организации

А1

– Наиболее ликвидные активы – денежная наличность (с.260) и краткосрочные финансовые вложения ;

А2

– Быстрореализуемые активы – дебиторская задолженность со сроком погашения менее 12 месяцев (с.240);

А3

– Медленно реализуемые активы – запасы (с.210), налог на добавленную стоимость по приобретённым ценностям (с.220), долгосрочная дебиторская задолженность (с.230) и прочие оборотные активы (с.270);

А4

– Труднореализуемые активы – итого по разделу І баланса предприятия (с.190).

На четыре группы разбиваются и пассивы организации:

П1

– Наиболее срочные обязательства – кредиторская задолженность (с.620);

П2

– Краткосрочные пассивы – кредиты и займы (с.610), задолженность перед участниками по выплате доходов (с. 630) и прочие краткосрочные обязательства (с.660);

П3

– Долгосрочные пассивы – итого по разделу ІV баланса организации (с.590), доходы будущих периодов (с.640) и резервы предстоящих расходов (с.650);

П4

–Постоянные пассивы – итого по разделу ІІІ баланса организации (с.490)

Баланс считается абсолютно ликвидным, если имеют место соотношения:

А1

≥ П1

, А2

≥ П2,

А3

≥ П3

, А4

≤ П4

.

Изучение соотношения этих групп активов и пассивов за несколько периодов позволит установить тенденции изменения в структуре баланса и его ликвидности.

При этом следует учитывать риск недостаточной ликвидности, когда недостаёт высоколиквидных средств для погашения обязательств, и риск излишней ликвидности, когда из-за избытка высоколиквидных активов, которые являются низкодоходными, происходит потеря прибыли для организации.

Классификация активов и пассивов баланса, которая разработана А.Д. Шереметом и другими, их сопоставление позволяют дать оценку ликвидности баланса.

Для анализа ликвидности организации в отечественной и зарубежной практике рассчитываются финансовые коэффициенты ликвидности, являются относительными величинами.

1. Коэффициент абсолютной ликвидности:

. (1.1) . (1.1)

Является наиболее жестким критерием ликвидности организации и показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Рекомендуемая нижняя граница показателя, приводимая в западной литературе, – 0,2. Поскольку разработка отраслевых нормативов этих коэффициентов – дело будущего, на практике желательно проводить анализ динамики данных показателей, дополняя его сравнительным анализом доступных данных по организациям, имеющим аналогичную ориентацию своей хозяйственной деятельности.

Нормальное ограничение для отечественных предприятий: Кабс ≥ 0,1 – 0,2

2. Коэффициент «критической оценки»:

. (1.2) . (1.2)

Коэффициент «критической оценки» показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счёт денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчётам.

Показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов. Из расчета исключается наименее ликвидная их часть - производственные запасы. Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но, что гораздо более важно, и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению.

Ориентировочное нижнее значение показателя - 1; однако эта оценка также носит условный характер. Анализируя динамику этого коэффициента, необходимо обращать внимание на факторы, обусловившие его изменение. Так, если рост коэффициента быстрой ликвидности был связан в основном с ростом неоправданной дебиторской задолженности, то это не может характеризовать деятельность организации с положительной стороны. Нормальное ограничение, на которое следует ориентироваться составляет 0,7 – 0,8.

3. Коэффициент текущей ликвидности:

. (1.3) . (1.3)

Дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов приходится на один рубль текущих обязательств. Логика исчисления данного показателя заключается в том, что организация погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, организация может рассматриваться как успешно функционирующее, по крайней мере, теоретически. Значение показателя можно варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция. В западной учетно-аналитической практике приводится нижнее критическое значение показателя - 2; однако это лишь ориентировочное значение, указывающее на порядок показателя, но не на его точное нормативное значение. Необходимое нормальное значение 1,5.

4. Коэффициент обеспеченности собственными средствами:

(1.4) (1.4)

Характеризует наличие собственных оборотных средств у организации, необходимых для ее бесперебойной деятельности.

Нормальное ограничение Коб ≥ 0,1 (чем больше, тем лучше).

Они рассчитываются парами (на начало и конец анализируемого периода). Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Для комплексной оценки ликвидности (платёжеспособности) организации в целом следует использовать общий показатель платёжеспособности (ОПП), вычисляемый по формуле:

, (1.5) , (1.5)

где А1

– наиболее ликвидные активы;

А2

– быстрореализуемые активы;

А3

– медленно реализуемые активы;

П1

– наиболее срочные обязательства;

П2

– краткосрочные пассивы;

П3

– долгосрочные пассивы.

или  . (1.6) . (1.6)

С помощью данного показателя осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надёжного партнёра из множества потенциальных партнёров на основе отчётности.

Общий показатель платежеспособности баланса показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (кратко-, средне- и долгосрочных) при условии, что разные группы ликвидных средств и платежных обязательств входят в указанные суммы с весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств.

В научных работах по финансовому анализу высказываются предостережения от формального и повсеместного использования при оценке уровня платежеспособности организации фактического (балансового) коэффициента текущей ликвидности и сравнении его с нормативным, эталонным, рекомендованным в методических положениях по оценке финансового состояния организации и установлению неудовлетворительной структуры баланса. В зарубежной практике нормативное значение подобных коэффициентов дифференцировано по отраслям и подотраслям и используются не для принятия решений, а лишь как средство анализа. Так, по данным Министерства торговли США, коэффициент текущей ликвидности по ряду отраслей и групп организаций имел следующие значения: корпорации производственной сферы – 1,47; производство продуктов питания – 1,25; химическая промышленность – 1,30; розничная торговля – 1,50; машиностроение – 1,85. В республике Беларусь установлены нормативные критерии нижнего уровня коэффициента ликвидности с учетом отраслевой специфики: промышленные предприятия – 1,7; сельскохозяйственные предприятия – 1,5; строительные организации – 1,2; транспорт – 1,3; торговля – 1 [23].

Сравнивая межотраслевую дифференциацию по данным Омской области удалось выявить, что лучшие показатели всех коэффициентов принадлежат отрасли «Транспорт и связь». Для сравнения: коэффициент рентабельности реализованной продукции (работ, услуг) (Рп) этой отрасли в 2005 г. равен 148,5%, а самый низкий показатель у оптовой и розничной торговли. Самый низкий показатель коэффициента рентабельности внеоборотных активов (Рва) у отрасли строительства. Сельское хозяйство демонстрирует достаточно высокий коэффициент текущей ликвидности (Ктл) в размере 1,6 в сравнении с другими отраслями. Отрицательное значение коэффициента обеспеченности оборотных активов собственными средствами (Кооа) наблюдаем в строительстве (-30,9%) и оптовой и розничной торговле (-7%). Оптовая и розничная торговля также имеет самый низкий коэффициент автономии (Ка)- 0,13%, тогда как в сельском хозяйстве его значение составляет 0,63 [23].

2.

Анализ и управление ликвидностью ООО «МСБ»

2.1. Анализ коэффициентов ликвидности ООО «МСБ»

Оценка ликвидности организации производится с помощью коэффициентов ликвидности, являющихся относительными величинами. Коэффициенты ликвидности (платежеспособности), приведенные ниже, отражают возможность организации погасить краткосрочную задолженность за счет тех или иных оборотных средств.

1. Общий показатель платежеспособности

(2.1) (2.1)

2007г.:  - на начало периода; - на начало периода;

-

на конец периода. -

на конец периода.

2008г.: – на начало периода;

– на конец периода. – на конец периода.

2009г.:  – на начало периода; – на начало периода;

– на конец периода. – на конец периода.

2. Коэффициент абсолютной ликвидности

(2.2) (2.2)

2007г.:  – на начало периода; – на начало периода;

– на конец периода. – на конец периода.

2008г.:  – на начало периода; – на начало периода;

– на конец периода. – на конец периода.

2009г.:  – на начало периода; – на начало периода;

– на конец периода. – на конец периода.

3. Коэффициент “критической оценки” (быстрой ликвидности)

(2.3)

2007г.:  – на начало периода; – на начало периода;

– на конец периода. – на конец периода.

2008г.: – на начало периода;

– на конец периода. – на конец периода.

2009г.: – на начало периода;

– на конец периода. – на конец периода.

4. Коэффициент текущей ликвидности

(2.4)

2007г.:  – на начало периода; – на начало периода;

– на конец периода. – на конец периода.

2008г.:  – на начало периода; – на начало периода;

– на конец периода. – на конец периода.

2009г.:  – на начало периода; – на начало периода;

– на конец периода. – на конец периода.

5. Коэффициент обеспеченности собственными средствами

(2.5)

2007г.:  – на начало периода; – на начало периода;

– на конец периода. – на конец периода.

2008г.: – на начало периода;

– на конец периода. – на конец периода.

2009г.: – на начало периода;

– на конец периода. – на конец периода.

Таблица 2.1

Коэффициенты платежеспособности ООО «МСБ»

| Коэффициенты платежеспособности |

Значение |

Отклонение (-,+) |

2007г.

|

2008г. |

2009г. |

2007-2008г. |

2008-.

2009г.

|

| Общий показатель платёжеспособности |

0,303 |

0,233 |

1,306 |

-0,07 |

1,073 |

| Коэффициент абсолютной ликвидности |

0,088 |

0,066 |

0,513 |

-0,022 |

0,447 |

| Коэффициент «критической оценки» |

0,315 |

0,259 |

0,902 |

-0,056 |

0,643 |

| Коэффициент текущей ликвидности |

0,407 |

0,336 |

0,911 |

-0,071 |

0,575 |

| Коэффициент обеспеченности собственными средствами |

-1,456 |

-1,968 |

-0,097 |

-0,512 |

1,871 |

Общий показатель платёжеспособности осуществляет оценку изменения финансовой ситуации, в нашем случае он несколько ниже нормального значения, на конец 2007 года он составлял 0,30, а на конец 2008 года – 0,23, в 2009 году стал 1,30 , то есть повысился на 1,07. Таким образом финансовая ситуация тоже улучшилась на 107 %. Динамика показателя отражена на рисунке 2.1.

Рис. 2.1. Динамика показателя общей платежеспособности

В целом анализ платёжеспособности при помощи финансовых коэффициентов свидетельствует об улучшении платёжеспособности к концу 2009 года.

При анализе коэффициентов ликвидности отмечена положительная динамика, так коэффициент абсолютной ликвидности в конце 2007 года был равен 0,088, а к концу 2009 года увеличился до 0,513. Тенденция роста коэффициента показана на рис. 2.2.

Рис. 2.2. Динамика коэффициента абсолютной ликвидности

Коэффициент «критической оценки» в 2007 году составлял 0,315, в 2008 году снизился до 0,259, а к концу 2009 года стал равен 0,902. Это означает, что предприятие может погасить свои краткосрочные обязательства в ближайшей перспективе. Динамику коэффициента можно проследить по рис. 2.3. На графике показана положительная динамика коэффициента.

Рис. 2.3. Динамика коэффициента «критической оценки»

Рассматривая положительную динамику коэффициента текущей ликвидности, который к концу 2009 года вырос до 0,911 по сравнению с 2007 годом, когда он составлял 0,407, можно сказать, что предприятие в состоянии почти полностью погасить свои обязательства, за счет мобилизации всех оборотных средств, однако значение коэффициента не достаточно. Динамику коэффициента можно проследить по рис. 2.4.

На графике отражена положительная динамика коэффициента. Таким образом, в случае необходимости быстрого расчета, организация способно погасить до 90% обязательств, однако этого не достаточно, чтобы считать, что организация платежеспособно. Это подтверждается низким значением коэффициента обеспеченности собственными оборотными средствами.

Рис. 2.4. Динамика коэффициента текущей ликвидности

Коэффициент обеспеченности собственными средствами, который характеризует наличие собственных оборотных средств у организации, на конец 2007 года составлял -1,456, на конец 2008 года он понизился и стал равен -1,968, и только в конце 2009 года вырос составил -0,097. Значения коэффициента отрицательно и соответственно ниже нормы, что свидетельствует даже не о недостатке, а об отсутствии у организации собственных оборотных средств. Динамика коэффициента прослеживается на рис. 2.5.

Рис. 2.5. Динамика коэффициента обеспеченности собственными средствами

Таким образом подводя итог можно отметить, что у организации имеется серьезные проблемы с наличием собственных оборотных средств, однако рост коэффициентов ликвидности к концу 2009 года свидетельствует о некотором улучшении платежеспособности организации по сравнению с 2008 г. Общую динамику коэффициентов на конец 2007 года, 2008 года и 2009 года можно наглядно проследить по графику (рис. 2.6)

Рис. 2.6. Динамика коэффициентов платёжеспособности за анализируемый период

2.2. Анализ ликвидности баланса ООО «МСБ»

Потребность в анализе ликвидности баланса возникает в условиях усиления финансовых ограничений и необходимости оценки кредитоспособности организации. Заключается в сравнении средств по активу с обязательствами по пассиву. Средства в активе сгруппированы по степени ликвидности и расположены в порядке убывания ликвидности. Пассивы баланса группируются по степени срочности их оплаты.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятии делятся на 4 группы:

1. А1 – наиболее ликвидные активы:

(2.6) (2.6)

2007г.: А1 = 0 + 0 = 0 тыс. руб. – на начало периода;

А1 = 130 + 0 = 130 тыс. руб. – на конец периода.

2008г.: А1 = 130 + 0 = 130 тыс. руб. – на начало периода;

А1 = 99 + 0 = 99 тыс. руб. – на конец периода.

2009г.: А1 = 99 + 0 = 99 тыс. руб. – на начало периода;

А1 = 238 + 25063 = 25301 тыс. руб. – на конец периода.

2. А2 – быстрореализуемые активы:

(2.7) (2.7)

2007г.: А2 = 0 тыс. руб. – на начало периода;

А2 = 332 тыс. руб. – на конец периода.

2008г.: А2 = 332 тыс. руб. – на начало периода;

А2 = 289 тыс. руб. – на конец периода.

2009г.: А2 = 289 тыс. руб. – на начало периода;

А2 = 19202 тыс. руб. – на конец периода.

3. А3 – медленно реализуемые активы:

(2.8) (2.8)

2007г.: А3 = 0 + 0 + 0 + 0 = 0 тыс. руб. – на начало периода;

А3 = 21 + 113 + 0 + 0 = 134 тыс. руб. – на конец периода.

2008г.: А3 = 21 + 113 + 0 + 0 = 134 тыс. руб. – на начало периода;

А3 = 8 + 108 + 0 + 0 = 116 тыс. руб. – на конец периода.

2009г.: А3 = 8 + 108 + 0 + 0 = 116 тыс. руб. – на начало периода;

А3 = 43 + 381 + 0 + 0 = 424 тыс. руб. – на конец периода.

4. А4 – труднореализуемы активы:

(2.9) (2.9)

2007г.: А4 = 0 тыс. руб. – на начало периода;

А4 = 0 тыс. руб. – на конец периода.

2008г.: А4 = 0 тыс. руб. – на начало периода;

А4 = 0 тыс. руб. – на конец периода.

2009г.: А4 = 0 тыс. руб. – на начало периода;

А4 = 2119 тыс. руб. – на конец периода.

Пассивы предприятия так же делятся на 4 группы:

1. П1 – наиболее срочные обязательства:

(2.10) (2.10)

2007г.: П1 = 0 тыс. руб. – на начало периода;

П1 = 751 тыс. руб. – на конец периода.

2008г.: П1 = 751 тыс. руб. – на начало периода;

П1 = 892 тыс. руб. – на конец периода.

2009г.: П1 = 892 тыс. руб. – на начало периода;

П1 = 4314 тыс. руб. – на конец периода.

2. П2 – краткосрочные пассивы:

(2.11) (2.11)

2007г.: П2 = 0 + 0 + 0 = 0 тыс. руб. – на начало периода;

П2 = 713 + 0 + 0 = 713 тыс. руб. – на конец периода.

2008г.: П2 = 713 + 0 + 0 = 713 тыс. руб. – на начало периода;

П2 = 604 + 0 + 0 = 604 тыс. руб. – на конец периода.

2009г.: П2 = 604 + 0 + 0 = 604 тыс. руб. – на начало периода;

П2 = 45000 + 0 + 0 = 45000 тыс. руб. – на конец периода.