СОДЕРЖАНИЕ

Введение

Глава 1 Теоретические и методологические основы учета и аудита расчетов с бюджетом

1.1 Теоретические и методологические основы учета и аудита расчетов с бюджетом

1.2 Система налогов и сборов и особенности их учета

1.3 Характеристика основных налогов взыскиваемых с юридических лиц

Глава 2 Учет расчетов предприятия с бюджетом

2.1 Общие сведения об ОАО СМК «Роса»

2.2 Учет налогов на предприятии ОАО СМК «Роса»

2.3 Учет расчетов по налогу на добавленную стоимость

2.4 Учет налога на прибыль

2.5 Учет налога на доходы с физических лиц

2.6 Учет единого социального налога

2.7 Учет расчетов по водному налогу

2.8 Учет региональных налогов: налога на имущество и транспортного налога

2.9 Единый налог на вмененный доход

2.10 Учет местных налогов: земельный налог

Глава 3 Аудит расчетов предприятия с бюджетом

3.1 Цели, задачи, источники и подготовительный этап аудита расчетов с бюджетом

3.2 Аудит расчетов по федеральным, местным и региональным налогам и сборам на предприятии ОАО СМК «Роса»

3.3 Аудиторское заключение

Заключение

Список использованной литературы

ВВЕДЕНИЕ

Налогообложение находится на стыке всех социально-политических и экономических интересов общества. От того, насколько рационально определено и рассредоточено между плательщиками налоговое бремя, зависит успех индивидуального и корпоративного бизнеса, а значит, и богатство нации в целом. По содержанию налоговой политики можно судить о типе государства, о прочности его правовых основ и об устремлениях бюрократического аппарата, призванного поддерживать эти основы.

Важнейшим элементом рыночной экономики является налоговая система. Налоги представляют собой обязательные платежи, взимаемые государством с хозяйствующих субъектов и граждан по ставкам, установленным в законном порядке. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. При создании или реформировании налоговой системы главный предмет работы – не снижение (или повышение) налогов, а их гармонизация. Налоговая система должна оптимально соответствовать уровню экономического развития страны.

В современном обществе налоги – это основной источник доходов государства. Именно налоги лежат в основе доходной части федерального, регионального и местных бюджетов любой развитой страны.

Реклама

Налоги – это мощнейшее орудие в руках тех, кто определяет социально-политические и экономические ценности в государстве. Для экономики важны содержание и конечные цели действия налогового механизма. Поэтому, как бы ни называлась форма принудительного, неэквивалентного, безвозвратного изъятия доли дохода гражданина или предприятия, она всегда будет выражать одностороннее движение денежной формы стоимости от ее создателей к государству. Платить налоги обязан каждый гражданин, тем самым он вносит посильный вклад в обеспечение цивилизованного образа жизни всей нации.

Тема данной дипломной работы является достаточно актуальной по следующим основаниям:

- использование налогов — относится к экономическим методам управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей и предприятий любой ведомственной подчиненности, любых форм собственности и организационно-правовых предприятий;

- с помощью налогов определяются взаимоотношения предпринимателей и предприятий с федеральными, региональными и местными бюджетами, регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций;

- налоговые платежи — основной источник поступления денежных средств, с помощью которых государство осуществляет свои общественные функции;

- за счет налогового обложения формируется система социального обеспечения и система распределения доходов между людьми.

Основными целями и задачами при написании данной работы являются:

- систематизация, закрепление и углубление теоретических и практических знаний по специальности, их применение при решении конкретных экономических задач;

- приобретение навыков ведения самостоятельной работы;

- применение методики исследования.

Объектом исследования данной работы являются учет и аудит расчетов с бюджетом на предприятии ОАО СМК «Роса», а предметом исследования — организационные основы и методические приемы учета и проведения аудита расчетов с бюджетом на предприятии.

Дипломная работа состоит из трех глав.

В Главе первой отражены теоретические и методологические основы учета и аудита расчетов предприятия с бюджетом; раскрыты понятие, элементы, функции и сущность налогов и сборов, особенности их учета.

Теоретическую и методологическую основу исследования составили фундаментальные положения экономической теории, нормативные, инструктивные, методические и справочные материалы по аудиту, бухгалтерскому учету и налогообложению, работы отечественных экономистов и практиков-аудиторов в области проведения аудиторских проверок.

Реклама

Во второй главе дана краткая характеристика и учетная политика предприятия ОАО СМК «Роса», рассмотрен учет налогов и сборов на примере рассматриваемого предприятия, на материалах которого выполняется работа и проводится анализ изучаемой проблемы с использованием экономико-математических методов, результаты проведения исследования оформлены в виде таблиц, исследуется динамика различных показателей.

В третьей глава проведен аудит исчисления и уплаты налогов в бюджет за 2005-2006 годы на примере ОАО СМК «Роса», исследованы основные направления проведения аудиторских проверок расчетов с бюджетом на предприятии.

По результатам проведенного аудита составлено аудиторское заключение, представляющее собой мнение аудитора о достоверности бухгалтерской отчетности.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УЧЕТА И АУДИТА РАСЧЕТОВ С БЮДЖЕТОМ

1.1 Теоретические и методологические основы учета и аудита расчетов с бюджетом

В последнее десятилетие минувшего века в России произошли серьезные изменения в налоговой политике и, безусловно, наиболее значимым стало вступление Налогового кодекса. Налоговый кодекс – это комплексный нормативный правовой акт, который содержит и процессуальные нормы. Кодекс четко определяет полномочия органов исполнительной власти по изданию конкретных нормативных правовых актов по вопросам налогообложения. Тем самым ограничена возможность регулирования налоговых правоотношений подзаконными актами.

В Налоговом кодексе сформулированы принципы налогообложения и основные принципы (начала) законодательства о налогах и сборах. Они существенно различаются. Общие принципы налогообложения и сборов раскрываются в первой части Кодекса, а основные принципы (начала) законодательства о самих налогах – во второй (специальной) части. В ней дается содержание элементов конкретного налога. Основные принципы (начала) являются ориентиром в первую очередь для государства и законодателя, которые формируют национальный режим налогообложения и налоговую политику [5].

В Налоговом кодексе РФ в ст.8 дается понятие налога и сбора:

п.1. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

п.2. Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных правил или выдачу разрешений (лицензий) (в ред. Федерального закона от 09.07.1999 № 154-ФЗ).

В ст.12 Налогового кодекса РФ дается виды налогов и сборов взимаемых на территории Российской Федерации:

п.1. В Российской Федерации установлены следующие виды налогов и сборов: федеральные, региональные и местные.

п.2. Федеральными налогами и сборами признаются налоги и сборы, которые установлены НК и обязательны к уплате на всей территории РФ;

п.3. Региональными налогами признаются налоги, которые установлены НК и законами субъектов РФ о налогах и обязательны к уплате на территориях соответствующих субъектов РФ;

п.4. Местными налогами признаются налоги, которые установлены НК и нормативными правовыми актами представительных органов муниципальных образований.

В основе моей дипломной работы лежит изучение работ отечественных авторов, излагается социально-экономическая сущность исследуемой работы.

Как отмечают Н.В. Пошерстник и М.С. Мейксин: «Налог – обязательный платеж, взимаемый государством с физических и юридических лиц. Налоги и сборы являются основными источниками формирования государственного и местного бюджетов. Основная функция налогов регулировать экономику. С помощью рычагов налоговой политики государство оказывает воздействие на состояние хозяйственной конъюнктуры, стимулирует экономический рост» [31].

Скворцов О.В. проводит разграничение понятий «налоги» и «сборы»: «Порядок уплаты, последствия неуплаты и другие аспекты регулирования у налогов и сборов различаются. Многие понятия, применимые к налогам (налогоплательщик, налоговый агент, объект налогообложения), не применимы к сборам. Однако, учитывая, что предусмотренные в Налоговом кодексе сборы обладают основными признаками с определенной особенностью их исчисления и уплаты, нормы Налогового кодекса распространяются на них как на налоги. В перечень федеральных налогов включены Единый социальный налог, взносы в Фонд социального страхования РФ. В соответствии с Налоговым Кодексом взносам в государственные социальные внебюджетные фонды придается налоговый характер» [28].

Сучилин А.А., в свою очередь, отмечает: «Налог — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

В данной трактовке налога выделяются следующие основные моменты, важные для понимания сути налогообложения:

- прерогатива законодательной власти утверждать налоги;

- главная черта налога — односторонний характер его установления;

- уплата налога — обязанность налогоплательщика — не порождает встречной обязанности государства» [29].

Экономическая сущность налога проявляется через его функции. Каждая из выполняемых налогом функций имеет внутренние свойства, признаки и черты данной экономической категории.

Функции налогов.

1. Фискальная функция. Обеспечивает формирование финансовых ресурсов государства необходимых для реализации бюджетной, социальной и иных программ, а также для существования государственных институтов.

2. Экономическая функция. Предназначена для социально-справедливого перераспределения доходов, в зависимости от социально-экономических приоритетов или значимости субъектов предпринимательства, т.е. это инструмент косвенного регулирования экономики.

3. Регулирующая функция. Проявляется в том, что налоги являются инструментом оказания влияния, на воспроизводство, стимулируя или замедляя его темпы, платежеспособный спрос, накопление капитала, НТП и т.д.

4. Контрольная функция. Заключается в том, что с помощью налогов государство осуществляет контроль за доходами и расходами налогоплательщиков.

5. Социальная функция.

Все функции налога не могут существовать независимо одна от другой, они взаимосвязаны, взаимозависимы и в своем проявлении представляют собой единое целое.

Разграничение функций налога носит в значительной мере условный характер, поскольку они осуществляются одновременно. Отдельные черты одной функции непременно присутствуют в других.

С помощью фискальной политики формируются доходы государства, необходимые для реализации политических, социально-экономических задач. Государство осуществляет распределительные функции, формируя доходы и расходы (федерального, регионального, местного бюджетов), обеспечивая социальную защиту определенных категорий населения.

Сущность регулирующей функции проявляется в дифференцированном подходе к различным отраслям, видам деятельности, регионам. Регулирующая функция проявляется в форме льгот и санкций. Налоговые льготы стимулируют развитие перспективных отраслей, обеспечивают вложения инвестиций в основной капитал, налоговые санкции выступают проявлением контрольной функции. Количественное отражение налоговых поступлений и их сопоставление с потребностями государства в финансовых ресурсах проявляется в контрольной функции.

Благодаря контрольной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, выявляется необходимость внесения изменений в налоговую систему и финансовую политику.

Система налогов обладает разветвленной структурой, в ней представлено множество разнообразных видов и типов налогов. Классификационные признаки являются объективными критериями разграничения налогов, предопределенными самой экономической природой налога. Налоги классифицируются по уровням взимания, по методу установления, источникам выплат, по субъекту уплаты, по методу исчисления и т.д.

Согласно статье 19 НК РФ налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с Налоговым кодексом возложена обязанность уплачивать налоги или сборы.

В соответствии со статьей 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

Объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога.

Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй Налогового кодекса.

Товаром для целей налогообложения признается любое имущество, реализуемое либо предназначенное для реализации. Работой для целей налогообложения признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и физических лиц. Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

Реализацией товаров (работ, услуг) организацией или индивидуальным предпринимателем признается передача на возмездной основе (т.ч. товарами, работами, услугами) права собственности на товары, результатов выполненных работ одним лицом другому лицу, а в случаях, предусмотренных Налоговым Кодексом, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу - на безвозмездной основе (ст. 39 НК РФ).

Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения.

Под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов, по итогам которых уплачиваются авансовые платежи.

Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы. Налоговая база и порядок ее определения устанавливаются Налоговым кодексом. Налоговые ставки по федеральным налогам устанавливаются Налоговым кодексом. Налоговые ставки по региональным и местным налогам устанавливаются соответственно законами субъектов Российской Федерации, нормативными правовыми актами представительных органов местного самоуправления в пределах, установленных Налоговым Кодексом.

В соответствии со статьей 21 Налогового кодекса РФ налогоплательщики имеют право использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах. В статье 56 НК РФ указано, что льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере. То есть налоговые льготы могут состоять в уменьшении размера подлежащего уплате налога и (или) сбора, полном освобождении от уплаты налога и (или) сбора, в предоставлении отсрочки, рассрочки по уплате налога и (или) сбора.

Статьей 57 НК РФ гласи: сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору.

Порядок уплаты федеральных налогов устанавливается статьей 58 Налоговым Кодексом РФ. Порядок уплаты региональных и местных налогов устанавливается соответственно законами субъектов Российской Федерации и нормативными правовыми актами представительных органов местного самоуправления в соответствии с Налоговым кодексом. Уплата налогов производится в наличной или безналичной форме. При уплате налога и сбора с нарушением срока уплаты налогоплательщик (плательщик сбора) уплачивает пени в порядке и на условиях, предусмотренных Налоговым Кодексом.

В России при переходе от административно-командной системы управления экономикой на рыночные методы хозяйствования изменились и формы контроля государства за предпринимательской деятельностью. Сейчас каждое предприятие — это самостоятельно хозяйствующий субъект, осуществляющий свою деятельность без какого-либо руководства со стороны вышестоящих министерств и ведомств, без регулирующего воздействия государственного плана. Поэтому оценка результатов хозяйственной деятельности предприятий приобретает совершенно иное значение. Это необходимо для установления налоговых отношений между государством и хозяйствующими субъектами. Публичные интересы государства и общества потребовали, чтобы вся деятельность по формированию себестоимости продукции (работ, услуг), выявлению финансового результата, объектов налогообложения проводилась по единым правилам, чтобы установить единообразие всех финансовых отношений предприятия с государством.

При переходе к рыночным отношениям возникла необходимость в новом инструменте оценки хозяйственной деятельности предприятия — аудите.

Система нормативного регулирования аудита в России находится в стадии становления. Это связано с формированием новой организационно-правовой структуры аудиторской деятельности в Российской Федерации в соответствии с требованиями Закона «Об аудиторской деятельности» № 119-ФЗ от 07.08.2001г.

Это концептуальный документ, в котором сосредоточены правовые и нормативные положения аудиторской деятельности в Российской Федерации, который должен рассматриваться в контексте других важнейших правовых актов: Гражданского Кодекса РФ, Налогового кодекса РФ, Федеральных законов «О бухгалтерском учете», «О лицензировании отдельных видов деятельности» и др.

В соответствии с Законом аудиторская деятельность — это проверка бухгалтерской (финансовой) отчетности предприятий, состояния платежей, общего состояния хозяйственно-финансовой деятельности предприятия, оценка его активов и пассивов, иных сторон хозяйствования, осуществляемая независимыми аудиторами и аудиторскими фирмами в двух направлениях:

- проведение объективного анализа состояния дел хозяйствующего субъекта, когда этого требует в обязательном порядке закон или уполномоченные на то государственные органы (обязательная аудиторская проверка);

- по собственной инициативе хозяйствующего субъекта, когда он нуждается в оценке состояния своих дел с помощью независимого анализа или когда он стремится подтвердить надлежащий уровень хозяйствования и надежность своего положения перед другими участниками оборота [2].

Аудиторские организации в соответствии с требованиями законодательных и иных нормативных правовых актов Российской Федерации и федеральных стандартов аудиторской деятельности вправе самостоятельно выбирать приемы и методы своей работы, за исключением планирования и документирования аудита, составления рабочей документации аудитора, аудиторского заключения, которые осуществляются в соответствии с федеральными стандартами аудиторской деятельности.

Стандарты аудиторской деятельности - это нормативные правовые документы, регламентирующие единые требования к порядку осуществления, оформления и оценки качества аудита и сопутствующих ему услуг, а также к порядку подготовки аудиторов и оценки их квалификации.

Таким образом, стандарты — это определенные требования к самому аудиту, процессу аудита и аудиторскому заключению.

Постановлением Правительства РФ № 696 от 23.09.2002 г. утверждены шесть Федеральных правил (стандартов) аудиторской деятельности: №1 «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности»; №2 «Документирование аудита»; №3 «Планирование аудита»; №4 «Существенность в аудите»; №5 «Аудиторские доказательства»; №6 «Аудиторское заключение по финансовой (бухгалтерской) отчетности».

Постановлением Правительства РФ № 405 от 04.07.2003 г. утверждены следующие Федеральные стандарты аудиторской деятельности: №7 «Внутренний контроль качества аудита»; №8 «Оценка аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом»; №9 Аффилированные лица»; №10 «События после отчетной даты»; №11 «Применимость допущения непрерывности деятельности аудируемого лица».

Под объектами аудита понимают отдельные или взаимосвязанные экономические, организационные, информационные или иные стороны функционирования изучаемой системы, состояние которых может быть оценено количественно или качественно.

Если рассматривать налоговые платежи как объект аудиторской проверки, то при оценке их качественных и количественных характеристик следует иметь в виду, что:

- по виду налоги представляют собой расчеты, осуществляемые с бюджетом и внебюджетными фондами;

- расчет налогов это постоянный процесс на протяжении всего времени деятельности предприятия, поэтому анализ будет зависеть от целей аудиторской проверки (при подтверждении статей отчетности - учет в качестве объекта изучения будет рассматриваться в прошедшем и настоящем времени; при минимизации налоговых платежей и построении схем взаимоотношений с другими хозяйствующими субъектами и государством — учет в качестве объекта изучения будет рассматриваться в настоящем и будущем времени);

- по характеру оценки состояния налоги относятся к объектам с количественными характеристиками;

- по продолжительности нахождения в поле деятельности аудита налоги постоянно находятся в поле зрения аудиторского внимания [32].

Системность классификации объектов определяет использование специфических приемов, составляющих метод аудиторской деятельности.

Метод аудита — это совокупность приемов, используемых для оценки состояния изучаемых объектов.

Используемые приемы можно объединить в три группы: определение состояния объектов в натуральном виде, сопоставление, оценка.

Приемы первой группы — осмотр, пересчет, взвешивание, измерение — позволяют определить количественное состояние объекта; лабораторный анализ, цель которого определение качественного состояния объекта.

Сопоставление позволяет определить отклонения действительного состояния объектов от норм и нормативов, прогнозных показателей.

Приемы третьей группы, связанные с оценкой прошлого, настоящего и будущего состояния объектов, являются логическим завершением процесса сопоставления. Содержанием всех аудиторских операций в сфере экономики является оценка, т. е. правильное восприятие существенных сторон процессов — объектов аудиторского изучения.

При проведении аудита расчетов с бюджетом и внебюджетными фондами на предприятии основными приемами являются сопоставление и оценка.

Особое внимание надо обратить на методы документальной проверки, как наиболее часто используемые в аудиторской практике, относящиеся к группе сопоставлений.

Методы документальной проверки можно условно разделить на две группы.

1. Методы формальной проверки документов:

- проверка соблюдения правил составления, полноты и подлинности оформления документов (от правильности оформления документов зависит объективность всей последующей анализируемой информации; первичные документы являются основанием для записи в регистры бухгалтерского учета);

- сопоставление учетных и отчетных показателей с установленными нормативами, что позволяет выявить завышение (занижение) себестоимости продукции (работ, услуг), правильность применения льгот, ошибки при исчислении и уплате налогов;

- проверка соответствия отраженных в документах операций установленным правилам (позволяет выяснить правомерность разнообразных хозяйственных операций);

- счетный контроль (позволяет определить правильность исчисления налоговых платежей при заполнении налоговых деклараций).

2. Методы проверки реальности отраженных в документах обстоятельств:

- сопоставление данных документов, отражающих смысл совершенных операций, с данными документов, которые явились основанием для этих операций (для использования этого метода необходимо знать, в каких производных документах отражены данные, фиксируемые в первичных документах);

- проверка записей в регистрах бухгалтерского учета (позволяет определить достоверность и точность отчетных данных — бухгалтерский баланс с прилагаемыми к нему формами отчетности проверяют путем взаимоконтролируемых показателей, содержащихся в них, затем с соответствующими данными регистров синтетического, аналитического учета, а затем первичных документов);

- сканирование (непрерывный просмотр операций для выявления нетипичных);

- встречная проверка (этот метод особенно эффективен при изучении операций, связанных с получением товаров, денежных и других средств в одной организации и отпуском их другой; состоит в сопоставлении различных экземпляров одного и того же документа для установления тождественности всех экземпляров);

- взаимная проверка (проводится по взаимосвязанным операциям в одной организации);

- контрольное сличение (применяют при проверке складских товарных операций);

- восстановление натурально-стоимостного учета (на основе первичных документов по приходу и расходу товарно-материальных ценностей полностью восстанавливается их натурально-стоимостный учет с целью выявления недостач одного вида ценностей и излишков других, которые до этого в стоимостном учете взаимно перекрывались).

1.2 Система налогов и сборов и особенности их учета

В Налоговом кодексе РФ статья 12 установлен исчерпывающий закрытый перечень региональных и местных налогов и сборов. Это должно воспрепятствовать процессу формирования разных налоговых схем в регионах, возникновению конфликтных ситуаций в межбюджетном соперничестве и способствовать сохранению единого экономического пространства Российского государства. Полномочия в налоговой сфере между органами законодательной власти Российской Федерации, субъектов РФ и местным самоуправлением исходя из того, что все федеральные, региональные и местные налоги и сборы являются элементами единой налоговой системы Российской Федерации. При этом предусматривается установление правовых механизмов взаимодействия всех элементов единой налоговой системы РФ.

В Налоговом кодексе РФ, вступившем в действие с 1 января 1999 года определено 9 федеральных, 3 региональных и 2 местных налогов.

Система налогов и сборов, установленная Налоговым Кодексом статьями 13-15, представлена ниже.

Статья 13. Федеральные налоги и сборы (в редакции Федерального закона от 29.07.2004 № 95-ФЗ)

К федеральным налогам и сборам относятся:

1. налог на добавленную стоимость;

2. акцизы;

3. налог на доходы физических лиц;

4. единый социальный налог;

5. налог на прибыль организации

6. налог на добычу полезных ископаемых;

7. водный налог;

8. сбор за право пользования объектами животного мира и за пользование объектами водных биологических ресурсов;

9. государственная пошлина.

Статья 14. Региональные налоги (в редакции Федерального закона от 29.07.2004 № 95-ФЗ)

К региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

Статья 15. Местные налоги

(в редакции Федерального закона от 29.07.2004 № 95-ФЗ)

К местным налогам относятся:

1) земельный налог;

2) налог на имущество физических лиц;

Статья 18. Специальные налоговые режимы (в редакции Федерального закона от 29.07.2004 № 95-ФЗ)

Специальные налоговые режимы - система мер налогового регулирования, применяемая в случаях и в порядке, установленных Налоговым Кодексом РФ.

Налоги и сборы Российской Федерации разделены на три труппы: федеральные налоги и сборы, региональные налоги и сборы и местные налоги и сборы.

Федеральные налоги и сборы устанавливаются Налоговым Кодексом и обязательны на всей территории Российской Федерации.

Региональные налоги устанавливаются, изменяются или отменяются законами субъектов Российской Федерации в соответствии с Налоговым Кодексом. Они обязательны к уплате на всей территории субъекта Российской Федерации.

Местные налоги устанавливаются, изменяются или меняются нормативными правовыми актами органов местного самоуправления в соответствии с Налоговым Кодексом. Они обязательны к уплате всей территории муниципального образования.

В зависимости от метода взимания налоги делятся на прямые и косвенные.

Прямые налоги устанавливают непосредственно на доход или имущество налогоплательщика. В связи с этим при прямом налогообложении денежные отношения возникают непосредственно между налогоплательщиком и государством. Примером прямого налогообложения в российской налоговой системе могут служить: налог на доходы физических лиц, налог на прибыль. Налоги на имущество как юридических, так и физических лиц и ряд других налогов. В данном случае основанием для обложения являются владение и пользование доходами и имуществом.

Косвенные налоги взимаются в сфере потребления, т.е. в процессе движения доходов или оборота товаров. Они включаются в виде надбавки в цену товара, а также тарифа на работы или услуги и оплачиваются потребителем. Владелец товара, работы или услуги при их реализации получает с покупателя одновременно с ценой и налоговые суммы, которые затем перечисляет государству. Поэтому косвенные налоги нередко называют налогами на потребление и предназначаются для перенесения реального налогового бремени на конечного потребителя. Субъектом налога в данном случае является продавец товара, выступающий в качестве посредника между государством и фактическим плательщиком налога. Примером косвенного налогообложения служат: налог на добавленную стоимость, акцизы.

Для государства косвенные налоги являются наиболее простыми с точки зрения их взимания. Эти налоги привлекательны для государства еще и тем, что их поступления в казну прямо не привязаны к финансово-хозяйственной деятельности субъекта налогообложения и фискальный эффект достигается даже в условиях спада производства и убыточной работы предприятия.

Кодексом уточнены понятия налога и сбора. Под налогом понимают обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Основными признаками налога являются:

а) отчуждение принадлежащей налогоплательщику собственности;

б) односторонний характер его установления;

в) принудительный характер его взимания;

г) индивидуально-безвозмездный платеж;

д) безвозвратность его взыскания.

Под сбором понимают обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов государственным органом, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

При уплате сбора всегда присутствуют специальная цель, специальный интерес, существует некая возмездность, за счет сборов покрываются издержки взимающего его учреждения.

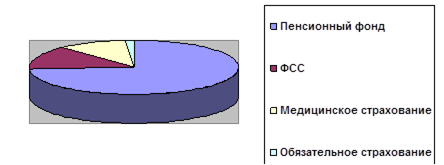

Начисленные налоги, сборы, пошлины отражаются по кредиту пассивного счета 68 «Расчеты по налогам и сборам» и дебету различных счетов в зависимости от источников возмещения налогов, сборов, пошлин. По данному признаку различают следующие налог сборы, пошлины:

· относимые на счета продажи (90, 91) — НДС, акцизы;

· включаемые в себестоимость продукции, работ, услуг и капитальные вложения (дебетуются счета 08, 20, 23, 25, 26, 29, 97, 44) налог с владельцев транспортных средств, налог на приобретение транспортных средств, земельная пошлина, арендная плата за землю, отчисления во внебюджетные экономические фонды в виде платы за нормативные выбросы, сбросы загрязняющих веществ в окружающую природную среду и др.;

· уплачиваемые за счет прибыли до ее налогообложения (дебет счета 91, кредит счета 68) — налог на имущество, и др.;

· уплачиваемые из прибыли (дебет счета 99, кредит счета 68) - налог на прибыль;

· уплачиваемые за счет доходов физических и юридических лиц — налог на доходы физических, НДС и налог на доходы, уплачиваемые за счет средств, перечисляемых иностранным юридическим лицам (дебетуют счета учета расчетов, кредитуют счет 68).

Кроме того, по кредиту счета 68 и дебету счетов 99 «Прибыли и убытки» и 73 «Расчеты с персоналом по прочим операциям» (в части расчетов с виновными лицами) отражают начисленную сумму штрафных санкций за несвоевременную или неполную уплату налогов и сборов. В корреспонденции со счетом 51 «Расчетные счета» по счету 68 отражают суммы, полученные в случае превышения соответствующих расходов над суммой налогов и сборов.

По отдельным субсчетам счета 68 сальдо может быть и дебетовым, и кредитовым. В связи с этим счет 68 может иметь развернутое сальдо на конец месяца, т.е. и дебетовое, и кредитовое.

1.3 Характеристика основных налогов взимаемых с юридических лиц. Федеральные налоги и их регулирование

Федеральные налоги устанавливаются и регулируются на федеральном уровне, т.е. нормативными документами, принятыми правительством РФ и президентом РФ.

В настоящее время почти все федеральные налоги регулируются НК РФ (раздел 8 НК РФ). Постепенно налоговый кодекс будет заполнен федеральным налогами т.к. продолжается реформирование налоговой системы. Отдельные налоги не включенные в налоговый кодекс до сих пор регулируются федеральными законами. Поскольку налоги являются основным источником доходов государства, то именно государство заинтересованно в правильном подходе к формированию налогового механизма и налоговой политик в стране.

При формировании бюджетов разных уровней за счет налогов жестко соблюдается правило зачисления и зачета налогов в строго определенные уровни бюджета в соответствии с бюджетной классификацией. Если налог является федеральным то это значит, что он регулируется федеральным законодательством, но может распространятся между бюджетами разных уровней, так примером является налог на прибыль. Ежегодно при формировании бюджета на следующий год осуществляется распространение этого налога по трем уровням бюджета: федеральный, региональный и местный, причем распространение процентов по бюджетам изменяется, а общая ставка остается такой же 24%. Все остальные налоги как правило регулируются законодательством на том уровне бюджета, к которому относится и зачисляются.

К федеральным налогам относятся:

1. НДС регулируется главой 21 НК РФ.

2. Акцизы регулируются главой 22 НК РФ.

3. НДФЛ регулируется главой 23 НК РФ.

4. ЕСН регулируется главой 24 НК РФ.

5. Налог на прибыль регулируется главой 25 НК РФ.

6. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов регулируются главой 25.1 НК РФ.

7. Водный налог регулируется главой 25.2 НК РФ.

8. Государственная пошлина регулируется главой 25.3 НК РФ.

9. Налог на добычу полезных ископаемых регулируется главой 26 НК РФ.

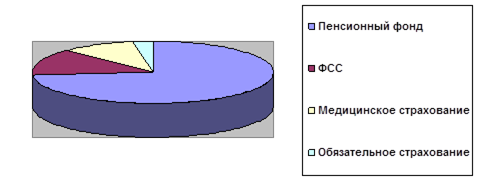

Единый социальный налог

Введен в действие 1.01.2001 г. регулируется 24 главой НК РФ.

Налогоплательщиками являются предприятия, работодатели и частные индивидуальные предприниматели, осуществляющие выплаты доходов в пользу наемных работников, а также адвокаты, родовые общины, крестьянские хозяйства малочисленных народов Севера, занимающихся традиционными отраслями. Организации и индивидуальные предприниматели, переведенные на уплаты единого налога на вмененный доход или на упрощенную систему налогообложения не являются плательщиками ЕСН. Обязательна к уплате остается страховая часть в пенсионный фонд.

Объектом налогообложения для работодателей признаются выплаты и вознаграждения, начисляемые работодателями в пользу наемных работников по всем основаниям.

Налоговая база для работодателей определяется как сумма доходов начисленных ими за налоговый период в пользу работников. Налогооблагаемая база определяется отдельно по каждому работнику с начала отчетного периода, в течение каждого месяца нарастающим итогом. Причем отдельно в каждый государственный внебюджетный фонд.

Ставки по налогу. Единая ставка 26%, в т.ч. пенсионный фонд - 20%, фонд социального страхования - 2,8%, фонд медицинского страхования – 3,2%. 20% пенсионного фонда распадается: 10% - социально-страховая часть, 4% - накопительная часть, 6% - федеральная часть. По медицинскому страхованию распадается: федеральный – 0,8%, территориальный – 2,0%.

ЕСН не облагаются:

1) Государственные пособия (пособия по временной нетрудоспособности, по уходу за больным ребенком, по беременности и родам);

2) Все виды компенсационных выплат;

3) Суммы единовременной материальной помощи, оказывающиеся в связи стихийными бедствиями, террористическими актами, смертью члена семьи или другими чрезвычайными обстоятельствами;

4) Сумма компенсации стоимости санаторно-курортных путевок и оздоровительные учреждения, расположенные в РФ, кроме туристических путевок;

5) Сумма, накопленная на лечение и медицинское обслуживание работников и членов их семей, если оплата производится за счет чистой прибыли (если учреждение имеет лицензию);

6) Суммы командировочных расходов, расходов на повышение профессионального уровня работника;

7) Сумма материальной помощи, выплачиваемая ФЛ в размере на более 3000р. и прочие выплаты в соответствии со ст.238 НК РФ.

Ставка по ЕСН носит регрессивный характер, т.е. понижается с увеличением объекта налогообложения.

Налоговый период – 1 календарный год.

Отчетный период – квартал, полугодие, 9 мес., год.

Оплата налога в бюджет осуществления в день выдачи з/п, но не позднее 15 числа следующего месяца за отчетным периодом.

Срок подачи отчетности:

Федеральная Инспекция - до 15 числа;

Пенсионный фонд, налоговая инспекция – до 20 числа.

Налог на добавленную стоимость

Налогоплательщиками являются предприятия и предприниматели, осуществляющие реализацию товаров, работ, услуг на территории РФ, а также перемещение товаров через таможенную границу РФ.

Объектом налогообложения являются операции по реализации товаров, работ, услуг.

Налогооблагаемая база определяется исходя из расчета суммы реализации товаров, работ, услуг с товарной наценкой, с применением налоговых вычетов т.е. за минусом НДС уплаченного поставщиком в цене товара при его приобретении т.е. это входной НДС.

Возмещать из бюджета сумму входного НДС можно только в том случае, если поставщик оформил на товар счет-фактуру и осуществлена полностью поставка товара на склад покупателя, и осуществлена оплата товара поставщику. Для правильного исчисления налогооблагаемой базы по НДС необходимо правильно вести бухгалтерский учет по поступившим суммам НДС и по начисленным при реализации товара.

Ставки по НДС.

0% по товарам, перемещаемых через территорию РФ;

10% применяется для реализации товаров, которые являются социально-значимыми, товары для детей или продукты питания, строго утвержденные законодательством. (Пр.: мясные, молочные, хлебобулочные изделия, сахар, мука и т.д.)

Все остальные товары, работы, услуги осуществляются по ставке 18%.

Для правильного исчисления НДС по ставкам 10% и 18% на предприятии нужно вести аналитический учет.

Льготы по НДС.

1. Услуги социальной защиты по уходу за больными, инвалидами.

2. Реализация продуктов питания школьным и студенческим столовым, детским садам, если они финансируются из бюджета.

3. Услуги по содержанию детей в детских садах, в кружках, секциях, студиях.

4. Реализация услуг по предоставлению в пользование жилых помещений в жилищном фонде всех форм собственности.

5. Услуги, оказываемые без взимания дополнительной платы, по ремонту и техническому обслуживанию товаров и бытовых приборов, в т.ч. медицинских товаров, в период гарантийного срока их эксплуатации.

6. Услуги в сфере образования по проведению некоммерческими организациями учебно-производственного или воспитательного процесса.

7. Реализация ремонтных и восстановительных работ, выполняемых при реставрации памятников истории и культуры, охраняемых государством, культовых зданий и сооружений, находящихся в пользовании религиозных организаций.

8. Работы, выполняемые в период реализации целевых социально-экономических программ жилищного строительства для военнослужащих в рамках реализации указанных программ.

9. Услуги, оказываемые уполномоченными на то органами, за которые взимается государственная пошлина, все виды лицензионных, регистрационных и патентных пошлин и сборов, таможенных сборов за хранение, а также пошлины и сборы, взимаемые государственными, органами местного самоуправления и другими должностными лицами при предоставлении организациям и Федеральной Инспекции определенных прав.

10. Реализация товаров, работ, услуг, за исключением подакцизных товаров, реализованных в рамках оказания безвозмездной помощи РФ в соответствии с ФЗ «О безвозмездной помощи РФ» и внесении изменений и дополнений в отдельные законодательные акты РФ о налогах и об установлении льгот по платежам в государственные внебюджетные фонды в связи с осуществлением безвозмездной помощи РФ.

Налоговый период - 1 календарный месяц.

Отчетный период - 1 месяц.

Сроки уплаты отчетности совпадают и установлены до 20 числа месяца следующего за отчетным.

Налог на доходы физических лиц

Это федеральный налог и регулируется он главой 23 НК РФ.

Налогоплательщиками являются ФЛ, резиденты и нерезиденты РФ, получающие доходы по всем основаниям на территории РФ.

Объектом налогообложения являются доходы ФЛ, полученные на территории РФ.

Налогооблагаемая база определяется как совокупные доходы налогоплательщика с учетом применяемых налоговых вычетов (льгот), исчисленная по каждому виду деятельности ФЛ отдельно, для начисления по разным налоговым ставкам.

Ставки по НДФЛ:

30% для нерезидентов РФ (иностранных граждан);

35% с доходов, полученных от выигрышей в лотереи, от участия в различных играх и т.д.;

9% от доходов, полученных от дивидендов;

13% по всем остальным доходам.

Льготы по НДФЛ представлены в виде налоговых вычетов, которые в свою очередь представлены в виде 4 групп: стандартные, социальные, имущественные и профессиональные.

Налоговый период – 1 календарный год.

По НДФЛ налогоплательщик заполняет налоговую декларацию, если считает необходимым получить социальные, имущественные вычета, а также в случае, когда доходы получены от разных источников и есть необходимость правильно рассчитать НДФЛ и самостоятельно. Налоговая декларация подается до 30.04, последний срок оплаты в бюджет до 15.07.

Если налогоплательщик по результатам заполнения налоговой декларации должен получить денежные средства из бюджета как переплату по НДФЛ, то он обязан на основании уведомления налогового инспектора, оформить заявление и указать номер своего счета в сберегательном банке для переплаты на свой счет. Налогоплательщик также может обратиться в налоговую инспекцию с просьбой зачислить переплату в счет будущих налогов.

Предприятие, осуществляющее выплату доходов в пользу ФЛ обязано удержать НДФЛ у источника его выплаты и перечислить его в бюджет, а также представить сведения в налоговую инспекцию о суммах доходов, начисленных в пользу ФЛ.

Налоговые агенты подают сведения по НДФЛ до 30.03 после отчетного периода.

Акцизы

Налогоплательщиками являются организации, индивидуальные предприниматели, лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу РФ.

Объектом налогообложения является реализация производственных подакцизных товаров, получение на территории РФ нефтепродуктов организацией или индивидуальным предпринимателем, имеющим свидетельство, передача конфискованных и подакцизных товаров, передача подакцизных товаров для собственных нужд, передача на территории РФ организацией произведенных ею подакцизных товаров в уставном капитале организации.

Подакцизные товары:

- алкогольная продукция;

- спирт этиловый из всех видов сырья;

- парфюмерно-косметическая продукция, если разлита по флаконам, объемом более 150 мл.;

- табак;

- автомобильный бензин;

- дизельное топливо;

- пиво;

-природный газ и др.

Налоговая база определяется как объем реализованных подакцизных товаров, как в натуральном выражении, так и в стоимостном.

Ставки по акцизам. Есть твердые и смешанные. В денежном выражении – это твердая ставка, если в процентном выражении – это адвалорная ставка, если и в денежном и в процентном выражении – это смешанная ставка. Адвалорные ставки – это ставки в процентном измерении от налоговой базы в денежном измерении.

Льготы по акцизам.

Не облагается акцизами операции:

- передача внутри одной организации из одного структурного подразделения в другое для производства подакцизных товаров.

- реализация денатурированного этилового спирта и продукции, содержащей этот спирт.

- реализация товаров, помещенных под таможенный режим.

- первичная реализация конфискованных товаров.

- реализация природного газа на территории РФ физическим лицом для личного потребления.

- товары бытовой химии.

- парфюмерная продукция.

- препараты ветеринарного назначения.

Налогоплательщик имеет право на вычеты.

Налоговый период – признается один календарный месяц.

Отчетный период – не позднее 25 числа месяца следующего за отчетным месяцем.

Налог на прибыль

Является федеральным и регулируется главой 25 НК РФ.

Налогоплательщики – ЮЛ – российские организации, иностранные организации, получающие прибыль на территории РФ.

Объектом налогообложения является прибыль, полученная по всем видам Деятельности на территории РФ.

Для правильного исчисления прибыли главой 25 НК РФ установлена классификация доходов и расходов.

I.

а) группа доходов: доходы по основным видам деятельности от реализации товаров, работ, услуг и имущественных прав. Операционные доходы, связанные с финансовыми операциями.

б) внереализационные доходы: доходы от участия в деятельности других предприятий, доходы от сдачи имущества в аренду, доходы от реализации имущества на стороны, положительные курсовые и суммовые разницы, безвозмездно полученное имущество, доходы в виде процентов за предоставленные займа, доходы в виде кредиторской задолженности, списанные по сроку исковой давности (3 года), штрафы, полученные от других предприятий за неисполнение ими условий договора и пр.

II.

а) группа расходов: расходы по реализации работ, услуг, товаров, расходы на подготовку повышения квалификации кадров, командировочные расходы, налоги включаемые в себестоимость, транспортные расходы, расходы на консультации и т.д.

К нормируемым расходам относятся: расходы на рекламу от 1% до 3% от объема выручки, расходы на подготовку повышения квалификации кадров от 2% до 4% от фонда оплаты труда, представительские расходы 1%-3% от объема реализации продукции, командировочные расходы.

б) Внереализационные расходы (в настоящее время – прочие): расходы от участия в деятельности других предприятий. Расходы полностью соответствуют доходам.

Для правильного исчисления налоговой базы по налогу на прибыль на предприятии ведут налоговый учет. Для этого разрабатывают налоговые регистры, в которых отражают информацию о доходах и расходах предприятия в соответствии с требованиями налогового законодательства. Для исчисления налоговой базы по правилам налогового учета предприятия используют метод начисления.

Ставки по налогу на прибыль: Установлена в размере 24% и распространяется по бюджетам в следующем процентном соотношении 6,5% - в федеральный бюджет, 17,5% - в субъекта российской федерации.

Налоговый период – 1 финансовый год.

Отчетный период – квартал. Предприятия обязаны исчислять авансовые платежи по налогу на прибыль.

Сроки отчетности: отчетность предприятия вместе с подачей бухгалтерской отчетностью, т.е. до 30.03, за квартал не позднее 28 дня после окончания авансового периода. Оплата налога производится до 5 дней со дня подачи отчетности.

Льготы.

Практически все отменены. Сохранились льготы по благотворительной деятельности в рамках целевых программ. Не являются налогоплательщиками по налогу на прибыль предприятия, перешедшие на уплату единого налога на вмененный доход и единого налога по упрощенной системе налогообложения, а также бюджетные организации, государственные организации и учреждения.

Водный налог

Налогоплательщики: организации и ФЛ, осуществляющие специальное или особое водоиспользование.

Объектом налогообложения является забор воды из водных объектов, использование акваторий водных объектов, использование водных объектов для целей лесосплава в плотах и кошелях, использование водных объектов без забора воды для целей гидроэнергетики.

Налоговая база определяется как объем забранной воды за налоговый период (на основе измерительных приборов). При использовании акваторий и объектов налоговая база определяется как площадь использованного водного пространства, в соответствии с лицензией. При использовании водных объектов для целей гидроэнергетики налоговая база - это количество электроэнергии, произведенной за налоговый период.

Ставки по водному налогу.

Они определяются от вида использования, от экономического района бассейна, реки, моря. Ставки твердые (руб.)

Льготы.

Забор воды, содержащий полезные ископаемые и природно-лечебные ресурсы, забор воды для обеспечения пожарной безопасности, ликвидации аварий, забор воды для санитарно-экологических проб, забор воды судами для обеспечения работы оборудования, использование акваторий для плавания на судах, а также для разовых посадок и взлетов, использование акваторий для размещения стоянки для обеспечения охраны вод и окружающей среды, использование акваторий для организованного отдыха инвалидов, ветеранов и детей, забор воды для орошения.

Налоговый период – квартал.

Отчетный период – не позднее 20 числа месяца следующего за истекшим налоговым периодом.

Региональные налоги

Устанавливаются НК РФ, уточняются законодательством субъектов РФ. К ним относятся: транспортный налог, налог на игорный бизнес, налог на имущество предприятий и специальные налоговые режимы (единый сельскохозяйственный налог, единый налог на вмененный доход, упрощенная система налогообложения).

Транспортный налог

Регулируется главой 25 НК РФ, уточняется законодательством субъектов РФ.

Налогоплательщики – ЮЛ и ФЛ, собственники транспортных средств.

Объектом налогообложения являются транспортные средства.

Налоговая база определятся исходя из объема двигателя (мощности) и объема водоизмещения для речных и морских транспортных средств.

Ставки устанавливаются в руб., дифференцированы по мощности транспортного средства в расчете на одну лошадиную силу или на 1м3

водоизмещения.

Льготы: гужевые повозки, самоходные транспортные средства, и указанные в главе 28 НК РФ.

Порядок начисления налога ЮЛ: ЮЛ самостоятельно исчисляет и оплачивает транспортный налог в бюджет. При этом расчет ими налоговой декларации по налогу представляется в налоговые органы ежеквартально с подачей бухгалтерской отчетности, а оплата производится в момент прохождения техосмотра, но не позднее 15.11 текущего отчетного периода.

Порядок начисления налога ФЛ: налоговая инспекция обязана направить ФЛ уведомление о начисленной сумме транспортного налога, на основании данных полученных из ГАИ. ФЛ оплачивает налог до 15.10, но не позже 15.11 текущего года.

Налоговый период – 1 финансовый год.

Налог на имущество организаций

Является региональным налогом, регулируется главой 30 НК РФ.

Налогоплательщики – предприятия и организации, осуществляющие свою деятельность на территории РФ и имеющие в собственности определенной имущество.

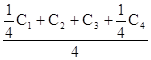

Объект налогообложения – среднегодовая стоимость имущества предприятия.

Налоговая база – определяется по расчету, по формуле определения среднегодовой стоимости предприятия.

С4

– 01.01.06г.

С1

– 01.04.06г.

С2

– 01.07.06г.

С3

– 01.10.06г.

Налоговая ставка установлена в размере 2,2%.

Льготы представлены по двум основным направлениям:

1. По виду деятельности предприятия;

2. По виду имущества предприятия: льготы предоставляются предприятиям МЧС, аварийно-спасательным службам, бюджетным организациям, предприятиям судебно-исполнительной власти, уголовной исполнительной системы, религиозным организациям, общественным организациям инвалидов, музеям, хранилищам, библиотекам, организациям, осуществляющим деятельность по выпуску медицинских протезно-ортопедических аппаратов, организациям, осуществляющие деятельность в отношении космических объектов, ядерных установок и др.

Не облагается имущество предназначенное для лечебно-оздоровительной деятельности, спортивных мероприятий и т.д., в соответствии со ст. 381 НК РФ.

Налоговый период – 1 календарный год.

Отчетный период - квартал, полугодие, 9 мес.

Срок подачи отчетности совпадает с подачей бухгалтерской отчетности, срок оплаты в течение 5 дней после подачи бухгалтерской отчетности.

ГЛАВА 2 УЧЕТ РАСЧЕТОВ ПРЕДПРИЯТИЯ С БЮДЖЕТОМ

2.1 Общие сведения об ОАО СМК «Роса»

Смоленский городской молочный завод был построен и сдан в эксплуатацию в 1973 году и с 1991 года по 1992 год молочный завод «Смоленский» выступал как арендное предприятие. С октября 1992 года преобразовано в открытое акционерное общество Смоленский молочный комбинат «Роса», расположенный по адресу: г. Смоленск, Краснинское шоссе, 21. Предприятие зарегистрировано в Мэрии г. Смоленска 29.10.1992 года. Регистрационный номер 2476.

ОАО СМК «РОСА» – открытое акционерное общество. Его акционеры физические лица (349 человек), в основном работники комбината и 23 юридических лица, являющихся поставщиками сырья.

Уставный капитал в размере девятьсот тысяч рублей состоит из девяти тысяч обыкновенных акций номинальной стоимостью сто рублей. Все 100% акций распределены.

Общая площадь зданий и сооружений составляет 20724,5 м2

, производственные корпуса 14623 м2

, в том числе основной производственный корпус 12792,2 м2

. Площадь складских помещений для хранения готовой продукции составляет 1074 м2

, что позволяет хранить 500 тонн продукции. Использование складских помещений около 80 %.

ОАО СМК «РОСА» не имеет филиалов. В его состав входит 6 молокоприемных пунктов, расположенных в Смоленском районе.

С 2005 года ОАО СМК "РОСА" входит в крупнейший холдинг "ЮНИМИЛК ".

Главная цель и основной вид деятельности предприятия - производство, переработка и реализация молокопродуктов, прежде всего для смолян и жителей Смоленской области по качеству и ценам, не уступающим соответствующим молочным товарам других производителей (конкурентов). Увеличение на предприятии сырьевых ресурсов с каждым годом (закупки сырого молока) приводит к тому, что увеличивается производство цельномолочной и нежирной продукции.

Таблица 1 – Поставщики продукции на ОАО СМК «Роса» в 2005-2007гг.

| Наименование |

2005г. |

2006г. |

2007г. |

+2007

- 2006

|

| Всего |

% |

Всего |

% |

Всего |

% |

| 1 |

Беларусь

Горецкий р-н

|

1526

|

2,0

|

637

|

0,8

|

532

|

0,6

|

-155

|

| 2 |

Московская обл. |

5833 |

7,8 |

2461 |

3,3 |

5054 |

6,1 |

+2593 |

| 3 |

Смоленская обл. |

| Велижский р-н |

6190 |

8,3 |

6588 |

8,8 |

6665 |

8,1 |

+77 |

| Глинковский р-н |

2141 |

2,9 |

2025 |

2,7 |

2429 |

2,9 |

+404 |

| Демидовский р-н |

3490 |

4,7 |

3213 |

4,3 |

3347 |

4,1 |

+134 |

| Духовщинский р-н |

510 |

0,7 |

1100 |

1,5 |

1223 |

1,5 |

+123 |

| Кардымовский р-н |

2640 |

3,5 |

2860 |

3,8 |

2958 |

3,6 |

+98 |

| Краснинский р-н |

7153 |

9,6 |

6720 |

9,3 |

6867 |

8,3 |

+147 |

| Монастырщенский р-н |

11999 |

16,1 |

12190 |

16,2 |

13962 |

17,0 |

+772 |

| Починский р-н |

8914 |

11,9 |

10310 |

13,7 |

11295 |

13,7 |

+985 |

| Рославльский р-н |

2921 |

3,9 |

1610 |

2,1 |

1447 |

1,8 |

-163 |

| Руднянский р-н |

1928 |

2,6 |

5960 |

7,9 |

6492 |

7,9 |

+532 |

| Сафоновский р-н |

311 |

0,6 |

371 |

0,5 |

489 |

0,6 |

+118 |

| Смоленский р-н |

17456 |

23,4 |

17810 |

23,3 |

18041 |

21,9 |

+231 |

| Ярцевский р-н |

299 |

0,4 |

315 |

0,4 |

334 |

0,4 |

+15 |

| Гагаринский р-н |

––– |

––– |

––– |

––– |

––– |

| 4 |

Тверская обл. |

1219 |

1,6 |

1074 |

1,4 |

1226 |

1,5 |

+152 |

| Итого: |

74673 |

100 |

75244 |

100 |

82361 |

100 |

+7117 |

Незначительные колебания в течение данных лет закупочных цен на сырье, привлекают все новых и новых поставщиков молочного сырья не только Смоленской области, но и сельхозпредприятия, фермерские хозяйства республики Беларусь. Среди них около 80 сельхозпредприятий Смоленской области, из которых 28 расположены в Смоленском районе, являются постоянными поставщиками. Это способствует росту производства цельномолочной и нежирной продукции.

Как видно из таблицы на комбинат поступает продукция из 13 районов области, Республики Беларусь, соседних областей (Тверской, Московской). Из общего объема молока на долю предприятий таких районов как Монастырщенский, Смоленский, Починский приходится – 52,6%. Фактор цены молока и политика, проводимая комбинатом по отношению к поставщикам молочного сырья, ежегодно увеличивает объемы поставляемой продукции. В количественном выражении это составляет 43298 тонн, Смоленский р-н поставляет 18041 тонн (табл. 1).

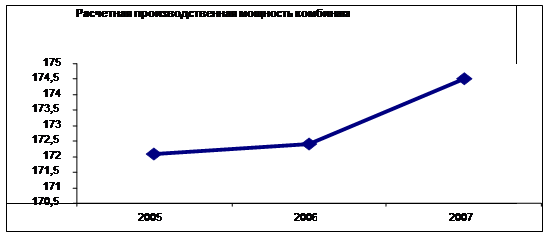

Максимальная переработка – 270 тонн молока в сутки, в зимнее время – до 55 тонн в сутки. Основной ассортимент выпускаемой продукции: молоко, кефир, сметана, ряженка, йогурт, сливки, сырково-творожные изделия, масло животное, сыр, , напиток «Эйфория» и др. Расчетная производственная мощность комбината по цельномолочному производству составила:

в 2005 году – 172,1тонн в смену.

в 2006 году – 172,4тонн в смену.

в 2007 году – 174,5 тонны в смену.

Рис. 1 – Основные показатели работы ОАО СМК «РОСА».

Коэффициент использования мощности по цельномолочному производству составил: в2005году – 64 % в 2006 году –74% в 2007году –76%

Мощность по производству масла составляла все годы 12 тонн в смену.

Коэффициент использования мощности по производству масла:

в 2005году – 41,0% в 2006 году – 50,0% в 2007 году – 56,6%

Рис. 2 – Использование производственной мощности ОАО СМК «Роса».

Рис. 3 – Чистая прибыль ОАО СМК «Роса».

Прибыль, тыс. руб.

2005 год – 45458

2006 год –62305

2007 год -67453

Производственные мощности завода по цельномолочному производству и производству масла используются только в одну смену с их недогрузкой из-за невозможности сбыта готовой продукции. Партнерами ОАО СМК «РОСА» являются сельхозпредприятия, поставляющие молочное сырье; поставщиками тароупаковочных материалов являются 15 предприятий России и ближнего Зарубежья, в том числе Московский завод «Мосламбумиз ЛТД», Саянский алюминиевый, Кусковский химический заводы, Борисовский «Полимиз» (Беларусь), Житомирское АО «Биомедстекло» (Украина); автотранспортные предприятия г. Смоленска: АО фирма «Транзит» и ОАО «Смоленсктрансмолоко»; многочисленные предприятия розничной торговли; поставщиками оборудования являются заводы Российской Федерации, Фирма «Тетро Пак» Швеция и фирма Великобритании.

Рис. 4 – Средняя заработная плата ОАО СМК «Роса».

Средняя з/пл по годам

составляет:

2005 год – 8200,00 руб.

2006 год – 9100,00 руб.

2007год – 11200,00 руб.

Рис. 5 – Сведения о закупке молока ОАО СМК «Роса».

Среди поставщиков молочного сырья основное место занимают сельскохозяйственные предприятия. Постоянными поставщиками являются 80 сельхозпредприятий Смоленской области, из которых 28расположены в Смоленском районе. Молочное сырье поставляют около 25 сельских администраций, фермерские хозяйства и сельхозпредприятия Республики Беларусь.

Закупки сырого молока в тоннах:

в 2005году – 74673

в 2006году – 75244

в 2007году – 82361

Покупателями молочной продукции, производимой ОАО СМК «РОСА» являются предприятия розничной торговли, столовые и кафе, детские дошкольные учреждения, учебные заведения и другие предприятия. Такие крупные Торговые дома г. Смоленска, как "Универсам", "Поле чудес", "Днепровские зори" и другие получают продукцию через отдел сбыта по договорам. Аналогичным образом получают продукцию и оптовые базы ОАО "Продтовары" и ОАО " Камелия" ,которые являются поставщиками продукции для предприятий социальной сферы. Реализаторами продукции комбината являются также 6 крупных оптовых покупателей, имеющих собственные базы в гг. Москве, Санкт-Петербурге, Ярцеве, Сафоново и Смоленске, которые реализуют большую часть продукции за пределами области. На этот канал сбыта приходиться 30% общего объема продаж комбината. Число мелкооптовых покупателей превышает 420 покупателей. С каждым покупателем заключается договор, в котором предусматривается несколько форм расчетов:

1) предварительная оплата;

2) последующая оплата со сроком оплаты до 5 банковских дней, с уплатой пени 1% за пользование денежными средствами.

Отдел маркетинга на предприятии не организован, в настоящее время реализацией продукции занимается филиал ООО "Юнимилк-Смоленск".

Сегодня «РОСА» является ведущим поставщиком молочных продуктов: творога, сметаны, масла, сыра, как для жителей Смоленска, так и для всей Смоленщины. Обширны межрегиональные связи, а также связи с Москвой, Санкт – Петербургом, Брянском и т.д.

Ассортимент «РОСЫ» насчитывает 78 видов молочной продукции и это не предел. Ассортимент постоянно расширяется, удивляя покупателей разнообразием и новинками. Дипломов, всевозможных наград за достижения в производстве молочных продуктов у комбината множество. За успехи в преодолении экономического кризиса вручен Диплом «Швейцарско-Российского Бизнес Клуба». «Гран При» Европейской модели качества, Золотой приз Европы за качество. Координационным комитетом Международной программы «Партнерство ради прогресса» комбинат награжден «Большим Золотым Клише», а по итогам 1998 года «Большим Золотым Жетоном» за высокий промышленный потенциал. Генеральному директору «РОСЫ» за успешное развитие в условиях переходной экономики вручена награда «Эртсмейкер» (Человек, определяющий лицо планеты Земля) за мудрость и гибкость политики управления. Особенно гордятся на комбинате отечественными наградами. ОАО СМК «РОСА» вошло в состав пяти тысяч ведущих предприятий и получило сертификат «Лидер российской экономики». На выставке ВДНХ к 850-летию Москвы «РОСА» получила Диплом за высокое качество масла «Вологодское». В 1999 году в конкурсе «Лучшие продукты России – 99» за йогурт с наполнителем, ряженку, сырки глазированные присвоен Диплом 1 степени. За масло «Вологодское», «Крестьянское», «Шоколадное» комбинат получил Диплом 2 степени и Серебряную медаль.

Обеспеченность трудовыми ресурсами

Рост численности работников на комбинате связан не только с ежегодным увеличением объемов производства продукции, но и введением нового автомата для фасовки творога в эксплуатацию (2000г.), новой котельной и химводоочистки (2001г.), автотранспортных средств: двух машин для доставки продукции (2001 ,2002г.), легкового автомобиля и грузового микроавтобуса (2006 г.), что привело к пополнению рабочей силы.

Для примера данные о численности руководителей, специалистов и служащих можно представить в перечне рабочих мест руководителей и специалистов, служащих на ОАО СМК «Роса».

Руководящими органами ОАО СМК «РОСА» являются:

1) общее собрание акционеров,

2) совет директоров,

3) генеральный директор,

4) исполнительная дирекция.

Списочная численность «Росы» составляет 495 человека в 2007г., из них:

руковидители-13,

специалисты и служащие- 34,

непромышленная группа- 35,

основные рабочие- 195

вспомогательные рабочие- 184

Таблица 2 – Численность рабочих ОАО СМК «Роса» в 2007г.

| Рабочие места (руководители) |

Кол–во мест |

Рабочие места (специалисты, служащие) |

Кол–во мест |

| 1. |

Директор |

1 |

Секретарь – машинистка |

1 |

| 2. |

Главный инженер |

1 |

Инженер по организации труда |

1 |

| 3. |

Начальник производства |

2 |

Инженер по кадрам |

1 |

| 4. |

Мастер цехов |

2 |

Мастера |

5 |

| 5. |

Главный бухгалтер |

1 |

Бухгалтер

Кассир

|

7 2 |

| 6. |

Главный экономист |

1 |

Экономисты |

1 |

| 7. |

Начальник сбыта |

1 |

Заведующая складом |

2 |

| 8. |

Начальник ОМТС |

1 |

Товароведы |

2 |

| 9. |

Зам. Директора по качеству |

1 |

Инженеры – химики

Инженер – микробиолог.

Инспектор по кадрам

|

4

2

1

|

| 10. |

Механик |

2 |

Водители |

5 |

| Итого |

13 |

Итого |

34 |

Наиболее наглядно структуру численности рабочих за 2007 год можно отразить на диаграмме (рис. 6).

Рис. 6 - Структура численности рабочих ОАО СМК «Роса».

Значительный удельный вес в структуре численности работающих занимают основные рабочие предприятия, связанные с выпуском продукции, работ, услуг и вспомогательные рабочие (ОГМ, ОГЭ, водители, санблок, ЖКХ, котельная, компрессорная). С каждым годом растет и средняя заработная плата по Смоленскому молочному комбинату «Роса».

Рост заработной платы был достигнут за счет использования внутренних резервов экономии электроэнергии, воды, теплоэнергии на одну тонну принятого и переработанного молока; экономии вспомогательных материалов и т.д.. Хозяйственно-производственная деятельность на комбинате связана с потреблением сырья, материалов, топлива, энергии, с выплатой заработной платы, отчислением платежей на социальное и пенсионное страхование работников, начислением амортизации, а также с рядом других необходимых затрат. Посредством процесса обращения эти затраты постоянно возмещаются из выручки предприятия от реализации продукции (работ, услуг), что обеспечивает непрерывность производственного процесса. Для подсчета суммы всех расходов их приводят к единому показателю - себестоимости. Как бы не повышалась средняя заработная плата по комбинату, в себестоимости продукции она составляет незначительный удельный вес.

От уровня себестоимости продукции при прочих неизменных условиях зависит уровень (объем) прибыли. Предприятие старается экономнее использовать материальные, трудовые и финансовые ресурсы при изготовлении продукции, что значительно влияет на эффективность производственного процесса, а также на прибыль, которая растет с каждым годом.

Эффективное использование основных средств обеспечивает организациям дополнительной объем реализации продукции (работ, услуг) при капитальных минимальных вложениях, и в более короткие сроки позволяет уменьшить расходы на содержание и эксплуатацию оборудования, снизить себестоимость выпускаемой продукции, а также повысить рентабельность производства. Повышение уровня использования основных средств непосредственно влияет на размер получаемого дохода. Увеличение объема, изменение состава и структуры основных средств, повышение их роли в развитии производства определяют актуальность вопросов учета, аудита и анализа эффективности их использования.

Основные показатели финансово- хозяйственной деятельности

На сегодняшний день «Роса» является ведущим поставщиком молочных продуктов: молока, кефира, сливок, творога, сметаны, масла, бифидока, ряженки, йогурта, сыра домашнего, глазированных сырков и т.д. как для жителей г Смоленска и Смоленской области, так и г. Москвы, Санкт-Петербурга, Брянска и других городов и республик ближнего Зарубежья.

Ассортимент предприятия насчитывает до 78 видов молочной продукции,

постоянно расширяется, удивляя покупателей разнообразием и новинками. Смоленский молочный комбинат «Роса» занимает значительное место в экономике Смоленской области, выпуская продукцию ежедневного спроса, качество которой пользуется заслуженным уважением. Комбинат ощущает на себе ценовую конкуренцию других производителей. Помимо ОАО СМК «Роса» на рынке молочной продукции присутствуют сельхозпредприятия, фермерские молочные хозяйства, заводы области и продукция, привозимая из стран ближнего (Беларусь, Украина) и дальнего зарубежья,.

Положительным фактором следует считать и освоение выпуска 3-х новых видов продукции:

· масса московская с курагой;

· напиток из сыворотки «Прохладный» и «Окрошечный».

· сырки глазированные 12% жирности с орехами.

· сырки глазированные шоколадные;

· йогурт малиновый, орех, персик.

Цены Смоленского молочного комбината установлены на уровне цен на аналогичную продукцию молочных комбинатов Центрального региона РФ с повышением закупочных цен на сырье, на вспомогательные и тароупаковочные материалы, отпускных цен на молочную продукцию пропорционально выросли оптово-выпускные цены, а также увеличение закупок сырья влияют на увеличение реализации продукции. В соответствии с приказом по Смоленскому молочному комбинату «Роса» «Об учетной политике» выручка от реализации (работ, услуг) определяется по моменту отгрузки продукции (выполненных работ, оказанных услуг) и предоставлению покупателю расчетных документов.

На увеличение объемов реализации влияет также увеличение объемов производства продукции (таблица 3), пользующейся повышенным спросом и с повышенной рентабельностью, например в 2007 году по сравнению с 2005годом:

· цельномолочная продукция на 7260 тн.

· нежирная продукция на 1076 тн.

· напиток "Эйфория" на 7 тн.

Покупателями молочной продукции, производимой «Росой» являются предприятия розничной торговли, столовые и кафе, санатории, детские школьные учреждения, учебные заведения и другие предприятия. Всего насчитывается около 420 покупателей. Значительное место в выпуске продукции ежедневного спроса, качество которой пользуется уважением, занимает производство цельномолочной продукции. С 1994 года цельномолочная продукция имеет высокие микробиологические показатели, отсутствуют случаи забраковок в торговле.

ОАО СМК «РОСА» входит в состав пяти тысяч ведущих предприятий России, комбинату выдан сертификат «Лидер Российской экономики» в 1995 множество Европейских и Российских наград. Продукция ОАО СМК «Роса» неоднократно участвовала в выставках-дегустациях и высоко оценена специалистами и покупателями. В 1998 году в конкурсе «100 Лучших товаров России - 98» торт творожный «Росинка» стал дипломантом.

Ежегодное увеличение цельномолочного производства на комбинате ассортиментом выпускаемой продукции (молоко, кефир, сметана и пользуется ежедневным спросом у покупателей по отношению к видам продукции.

Расчетная производственная мощность Смоленского молочного комбината по цельномолочному производству составила:

· в 2005году – 172,1тонн в смену

· в 2006 году – 172,4тонн в смену

· в 2007году – 174,5 тонны в смену

Таблица 3 – Структура производства на ОАО СМК «Роса» за 3 года

| Производство |

2005г. |

2006г. |

2007г. |

| тн. |

уд. вес, % |

тн. |

уд. вес, % |

тн. |

уд. вес, % |

| Цельномолочная |

54776 |

83,5 |

56607 |

85,8 |

62036 |

83,7 |

| Масло |

1434 |

2,2 |

1333 |

2,0 |

1565 |

2,1 |

| Нежирная продукция |

9335 |

14,2 |

8000 |

12,1 |

10411 |

14,1 |

| Напиток "Эйфория" |

29 |

0,1 |

18 |

0,1 |

36 |

0,1 |

| "Всего |

65574 |

100 |

65958 |

100 |

74048 |

100 |

С начала зарождения ОАО «РОСЫ» и вступления ее в свободный рынок основная задача заключалась в том, чтобы сохранить потенциал и преуспеть в реформах и экспериментах. Сегодня, когда «РОСА» стабилизировала свое финансовое состояние, наращивает производство и свободно, устойчиво сотрудничает на рынках не только Смоленска, но и Москвы, Санкт-Петербурга, стратегия выживания изменилась. Сегодня для ОАО «РОСА» присуща стратегия роста.

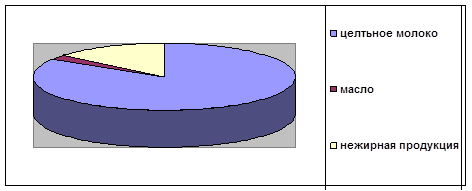

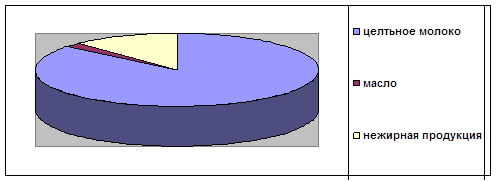

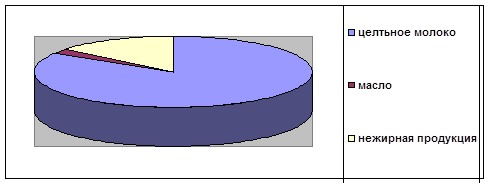

Более наглядно структуру производства молока предприятия ОАО СМК «Роса» можно рассмотреть на диаграммах (рис. 7-9).

Рис. 7 – Структура производства продукции за 2005 год.

Рис. 8 - Структура производства продукции за 2006 год.

Рис. 9 - Структура производства продукции за 2007 год.

Рассмотрим основные технико-экономические показатели деятельности ОАО СМК «РОСА» за 2005 -2007года, которые приведены в таблице 4.

Таблица 4 – Основные показатели работы ОАО СМК «Роса» в 2005 -2007гг. (тыс. руб.)

| Показатели |

2005г. |

2006г. |

2007г. |

2006г./ 2005г. |

2007г./ 2006г. |

2006г./ 2005г. |

2007г./ 2006г. |

| 1. Выручка от реализации |

867581 |

1052744 |

995744 |

+185163 |

-57530 |

+21,3 |

-5,5 |

| 2. Численность чел. |

413 |

433 |

495 |

+20 |

+62 |

+4,8 |

+ 14,3 |

| 3.Производительность труда, руб/чел (п.1/п.2). |

2100,6 |

2431,3 |

2011,7 |

+330,7 |

-419,6 |

+15,8 |

-17,3 |

| 4. Прибыль от реализации продукции, тыс.руб. |

63654 |

87064 |

93409 |

+21410 |

+ 6345 |

+36,8 |

+ 7,3 |

| 5. Рентабельность продаж %, (п.4/п.1). |

7,3 |

8,3 |

9,4 |

+ 1,0 |

+ 1,14 |

+1,13 |

+ 1,07 |

| 6 .Внеоборотные активы |

116386 |

139308 |

147015 |

+22922 |

+7707 |

+21,8 |

+5,5 |

| 7.Оборотные активы, в т. ч.: |

192303 |

226575 |

582182 |

+ 34272 |

+ 355607 |

+17,8 |

+ 156,9 |

| -запасы |

60409 |

84196 |

55581 |

+23787 |

-28615 |

-15,3 |

+350,1 |

| -дебиторская задолженность |

99515 |

74288 |

334404 |

-25227 |

+ 260116 |

+92,8 |

+ 58 |

| -прочие |

32379 |

68091 |

192197 |

+35712 |

+ 124106 |

+110,3 |

+ 182,3 |

| 8. Уставный капитал |

4500 |

4500 |

4500 |

| 9.Кредиторская задолженность в т.ч.: |

26055 |

28441 |

25994 |

+2386 |

-2447 |

+9,2 |

-9,0 |

| -поставщикам |

19879 |

22798 |

20365 |

+2919 |

-2433 |

+14,6 |

-10,7 |

| -бюджету |

4386 |

2917 |

2328 |

-1469 |

-589 |

-56,0 |

-20,0 |

| -работникам |

1375 |

2005 |

2340 |

+630 |

+ 335 |

+45,8 |

+ 16,7 |

| -внебюджетным фондам |

2 |

349 |

------- |

+ 347 |

---------- |

---------- |

| -прочие |

413 |

372 |

961 |

-41 |

+ 589 |

-10,0 |

+158,3 |

По данным таблицы 4 можно сделать следующие выводы:

На предприятии в 2006 году наблюдается прирост выручки на 185163 тыс.рублей ,что в процентном отношении составило 21,3% ,Однако в 2007 году выручка от реализации снизилась на 57530 тыс.рублей , в процентном отношении 5,5%.На снижение выручки послужило : продажа продукции ООО "Юнимилк" по трансфертным ценам (т.е. твердая цена + 1% к себестоимости ).

Однако прибыль от реализации продукции имеет прирост. В 2005 году она возросла на 23410 тыс.рублей, в процентном отношении 36,8%;в 2006 году на 6345 тыс.рублей , это 7,3%.На увеличение прибыли от продаж повлияло снижение себестоимости реализованной продукции, в части внедрения новой линии по производству творожных изделий. сократилась численность основных рабочих, а также затраты вспомогательного цеха.

Дебиторская задолженность по сравнению с кредиторской в 2006 году превышает на 308410 тыс.рублей. Это связано с внутрихолдинговыми торговыми отношениями. (Перемещение сырья, сухого молока обезжиренного).