Министерство образования и науки

Государственное образовательное учреждение

высшего профессионального образования

«ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ УПРАВЛЕНИЯ»

Институт управления в промышленности и энергетике

Кафедра экономики и управления в энергетике

КУРСОВОЙ ПРОЕКТ

по дисциплине «Инновационный менеджмент»

на тему: Реализация проекта модернизации Туапсинского НПЗ НК «Роснефть»

ВЫПОЛНИЛА

студентка IV

курса дневного

отделения

Института управления в промышленности и энергетике

группы МТЭБ 4-1

Кавченко Екатерина Григорьевна

РУКОВОДИТЕЛЬ ПРОЕКТА

Кандидат экономических наук, доцент

Камчатова Екатерина Юрьевна

Проект принят на проверку

«____» __________________2011 года

________________________________

Проект допущен к защите

«____» __________________2011 года

________________________________

Проект защищен с оценкой

________________________________

«____» __________________2011 года

________________________________

Москва – 2011

Содержание.

Введение.3

Раздел 1. Современное состояние нефтяной отрасли России и значение инновационной политики в современных условиях.5

Раздел 2. Характеристика ОАО «НК «Роснефть».Проект модернизации Туапсинского НПЗ.11

Раздел 3. Расчет показателей эффективности проекта модернизации Туапсинского НПЗ.22

Раздел 4. Многокритериальная оценка вариантов проекта.31

Раздел 5. Расчет показателей чувствительности и устойчивости инновационного проекта.36

Заключение.38

Список использованных источников.40

Приложение 1.41

Приложение 2.45

Приложение 3.49

Приложение 4.51

Приложение 5.53

Приложение 6.54

Приложение 7.56

Введение.

Российские нефтяные компании демонстрируют просто поразительные темпы роста доходов. Стоимость топлива, как внутри России, так и за рубежом постоянно растет, испытывая постоянный дефицит поставок, и превышение спроса над предложением. Однако, несмотря на высокие показатели добычи нефти, переработка ее в нашей стране, прежде всего, подразумевает производство топлив, причем не самого высокого качества. Тогда как нефтехимическая отрасль в России остается на крайне низком уровне, несмотря на динамично растущий спрос населения на продукты ее производства.

С ростом доходов населения потребность в продукции предприятий нефтехимии постоянно увеличивается, но для ее удовлетворения необходимо развивать существующие мощности глубокой переработки углеводородного сырья и создавать новые.

Реклама

В настоящее время на Туапсинском НПЗ идет масштабная реконструкция. После ее завершения мощности завода возрастут с 5 до 12 млн. тонн нефти в год. Одновременно увеличиться и глубина переработки – она составит 95%. Помимо этого, завод начнет выпускать продукцию, соответствующую стандартам Евро-4 и Евро-5.

Тем самым, актуальность приобретает вопрос оценки эффективности модернизации Туапсинского НПЗ.

Объектом исследования данного курсового проекта является Туапсинский НПЗ.

Предмет исследования – проект модернизации данного завода.

Цель курсового проекта состоит в том, чтобы на основании изучения проблем развития нефтяной отрасли, обосновать необходимость внедрения проекта модернизации Туапсинского НПЗ и оценить его эффективность.

Для достижения поставленной цели необходимо решить следующие основные задачи:

1. Изучить состояние нефтяной отрасли России и значение инновационной политики в современных условиях.

2. Охарактеризовать деятельность НК «Роснефть».

3. Произвести SWOT-анализ НК «Роснефть».

4. Ознакомиться с проектом модернизации Туапсинского НПЗ.

5. Рассчитать показатели эффективности функционирования Туапсинского НПЗ без модернизации.

6. Рассчитать показатели эффективности проекта модернизации Туапсинского НПЗ, сравнить данные показатели с показателями эффективности функционирования, на основании чего сделать вывод о необходимости или экономической нецелесообразности модернизации.

7. Произвести многокритериальную оценку вариантов проекта.

8. Рассчитать показатели чувствительности и устойчивости проекта.

Структура курсового проекта обусловлена поставленными в исследовании задачами. Работа состоит из Введения, пяти глав, Заключения и Списка использованных источников и литературы. Глава первая посвящена теоретическому анализу современного состояния нефтяной отрасли России и значения инновационной политики в современных условиях. Во второй главе дается характеристика НК «Роснефть», проводится ее SWOT-анализ, а также приводится описание проекта модернизации Туапсинского НПЗ. В третьей главе производится расчет показателей эффективности проекта. В четвертой главе производится многокритериальная оценка вариантов проекта. В пятой главе рассчитываются показатели чувствительности и устойчивости проекта.

Раздел 1. Современное состояние нефтяной отрасли России и значение инновационной политики в современных условиях.

Реклама

Россия является одной из богатейших стран по запасам природных топливно-энергетических ресурсов. На долю нашей страны приходится 9,3% всех мировых доказанных запасов нефти. Цифра не столь велика, но необходимо учитывать, что 77% доказанных запасов нефти приходится на страны «мирового монополиста» — картеля ОПЕК [1, с. 28].

Несмотря на то, что Россия обладает значительными ресурсами нефти, ее начальные запасы уже выработаны более чем на 50 процентов, в европейской части - на 65 процентов, в том числе в Урало-Поволжье - более чем на 70 процентов. Степень выработанности запасов крупных активно осваиваемых месторождений приближается к 60 процентам.

К особенностям развития нефтяной отрасли России на современном этапе можно отнести:

· истощение основных нефтяных месторождений Западной Сибири и, следовательно, необходимость освоения нефтяных ресурсов континентального шельфа арктических и дальневосточных морей, Восточной Сибири и Дальнего Востока;

· увеличение доли трудноизвлекаемых запасов (сверхвязкая нефть, природный битум и другие) в структуре минерально-сырьевой базы нефтяного комплекса;

· расширенное вовлечение в эксплуатацию комплексных нефтегазовых месторождений сложнокомпонентного состава и связанная с этим необходимость утилизации попутного нефтяного газа, метана, гелия и газового конденсата;

· удорожание добычи и транспортировки углеводородов.

К числу основных проблем развития нефтяного комплекса относятся:

· нерациональное недропользование (низкий коэффициент извлечения нефти) и отсутствие комплексных технологий добычи и экономически эффективной утилизации углеводородов (сжигание попутного нефтяного газа);

· низкие инвестиционные возможности нефтяных компаний, обусловленные высокой налоговой нагрузкой на отрасль;

· наличие инфраструктурных ограничений для диверсификации экспортных поставок нефти;

· высокая степень монополизации рынков нефтепродуктов всероссийского, регионального и местного масштаба;

· высокий износ основных фондов нефтеперерабатывающей промышленности;

· низкое качество нефтепродуктов [2, с. 43].

Структура остаточных запасов нефти как в целом по стране, так и по основным нефтедобывающим компаниям, характеризуется тем, что текущая добыча нефти на 77 процентов обеспечивается отбором из крупных месторождений, обеспеченность которыми составляет 8 - 10 лет. Постоянно увеличивается доля трудноизвлекаемых запасов, составляющая для основных нефтедобывающих компаний от 30 до 65 процентов. При этом вновь подготавливаемые запасы часто сосредоточены в средних и мелких месторождениях и являются в значительной части трудно извлекаемыми [2, с. 39].

В настоящее время крупнейшие добывающие предприятия российских нефтяных компаний находятся на территории Западной Сибири — на долю Ханты-Мансийского, Ямало-Ненецкого автономных округов, Тюменской и Томской областей приходится около 68% всей добываемой в России нефти.

Западно-Сибирская нефтегазовая провинция является самой изученной, здесь находятся крупнейшие из разработанных месторождений, в частности, такие гиганты, как Самотлорское, Талинское, Мамонтовское, Лангепасское, Когалымское и прочие месторождения [1, с. 32].

В последние годы обозначился стабильный подъем показателей добычи нефти (см. табл. 1), что само по себе является положительной тенденцией, но в силу предшествовавшего кризиса и, как следствие, снижения объемов инвестиций в НГК вызывает ряд существенных проблем, разрешение которых сильно повлияет на темпы развития нефтегазового комплекса и всей российской экономики.

В ходе реализации Энергетической стратегии России на период до 2020 началась добыча нефти на ряде новых крупных месторождений, в том числе на Верхнечонском и Талаканском. Началось активное освоение Тимано-Печорской нефтегазовой провинции, где годовая добыча нефти превысила 25 млн. тонн. Развернута добыча нефти на шельфовых месторождениях (проекты "Сахалин-1" и "Сахалин-2") [2, с. 42]. Эксплуатационный фонд нефтяных скважин возрос со 150,8 тыс.шт в 2000 году до 158,4 тыс.шт в 2008 году.

Построены новые магистральные нефтепроводные системы, в том числе Балтийская трубопроводная система мощностью 65 млн. тонн в год, созданы портовые мощности по перевалке и морскому транспорту жидких углеводородов в г. Приморске и пос. Варандей. Развернуто строительство нефтепровода Восточная Сибирь - Тихий океан мощностью 80 млн. тонн в год, который призван обеспечить развитие нефтяного комплекса на востоке страны и диверсификацию направлений экспорта нефти [2, с. 42]. В результате чего протяженность магистральных нефтепроводов возросла с 46 тыс. км в 2000 году до 52,5 тыс. км в 2008 году. Протяженность магистральных нефтепродуктопроводов – с 15,5 тыс. км в 2000 году до 19,2 тыс. км в 2008 году (см. табл. 1).

Объем переработки нефти увеличился с 173,8 млн. тонн в 2000 году до 236,3 млн. тонн в 2008 году, а глубина переработки нефти возросла

с 70,8 до 71,9 процента (см. табл.1).

В сфере государственного регулирования нефтяного комплекса усовершенствована система расчета таможенных пошлин на нефть и нефтепродукты, стимулирующая экспорт нефтепродуктов, а также оперативно реагирующая на изменения конъюнктуры мировых цен.

В результате экспорт нефтепродуктов возрос с 62,7 млн. тонн в 2000 году до 117,9 млн. тонн в 2008 году; нефти – с 144,4 млн. тонн в 2000 году до 243,1 млн. тонн в 2008 году (см. табл.1).

Таблица 1.

Динамика основных производственных показателей функционирования ТЭК России, 2000-2008 гг.

| Ед. измерения

|

2000

|

2005

|

2006

|

2007

|

2008

|

| Добыча нефти

|

млн. т

% к 2000 г.

% к пред. году

|

323,5

100,0

-

|

470,2

145,4

102,4

|

480,5

148,5

102,2

|

490,9

151,7

102,2

|

487,6

150,7

99,3

|

| Объем переработки нефти

|

млн. т

% к 2000 г.

% к пред. году

|

173,8

100,0

-

|

207,7

119,5

106,2

|

219,6

126,4

105,7

|

228,6

131,5

104,1

|

236,3

136,0

103,4

|

| Глубина переработки нефти

|

% |

70,8 |

70,8 |

71,2 |

70,9 |

71,9

|

| Экспорт нефти

|

млн. т

% к 2000 г.

% к пред. году

|

144,4

100,0

-

|

252,5

174,9

53,7

|

248,4

172,0

51,7

|

258,4

178,9

52,6

|

243,1

168,4

49,9

|

| Экспорт нефтепродуктов

|

млн. т

% к 2000 г.

% к пред. году

|

62,7

100,0

-

|

97,1

154,9

117,8

|

104,0

165,9

107,1

|

112,3

179,1

108,0

|

117,9

188,0

105,0

|

| Эксплуатационный фонд нефтяных скважин

|

тыс.шт

% к 2000 г.

% к пред. году

|

150,8

100,0

-

|

152,6

101,2

98,0

|

155,2

102,9

101,7

|

157,1

104,2

101,2

|

158,4

105,0

100,8

|

| Протяженность магистральных нефтепроводов

|

тыс.км

% к 2000 г.

% к пред. году

|

46,0

100,0

-

|

49,0

106,5

100,0

|

49,0

106,5

100,0

|

50,0

108,7

102,0

|

52,5

114,1

105,0

|

| Протяженность магистральных нефтепродуктопроводов

|

тыс.км

% к 2000 г.

% к пред. году

|

15,5

100,0

-

|

15,0

96,8

100,0

|

15,3

98,7

102,0

|

18,0

116,1

117,6

|

19,2

123,9

106,7

|

Источники

: расчеты ГУ ИЭС по данным Росстата, Минэнерго России

В настоящее время большая часть добычи осуществляется крупными нефтяными российскими компаниями, из которых лидирующие места занимают Лукойл, Роснефть, Сургутнефтегаз, ТНК-ВР, Газпром Нефть (см. табл.2). Следует также обратить внимание, что быстро увеличивается доля добычи нефти, осуществляемая различного рода совместными предприятиями и операторами Соглашений о разделе продукции. Данное направление аналитикам представляется особенно перспективным для реализации международных проектов и привлечения необходимых инвестиционных ресурсов в нефтяную отрасль РФ [1, с. 33].

Таблица 2.

Производственные показатели компаний, добывающих и перерабатывающих нефть в России

| Компания

|

Добыча нефти и газового конденсата в России, млн т.

|

Первичная переработка нефти в России, млн т.

|

| 2009

|

2008

|

2007

|

2006

|

2005

|

2009

|

2008

|

2007

|

2006

|

2005

|

| Роснефть |

116,3 |

113,8 |

110,4 |

81,7 |

74,4 |

50,2 |

49,5 |

48,8 |

11,0 |

10,6 |

| Лукойл |

92,2 |

90,2 |

91,4 |

90,4 |

87,8 |

44,1 |

44,1 |

42,5 |

39,5 |

37,2 |

| ТНК-BP |

70,2 |

68,8 |

69,5 |

72,4 |

75,3 |

21,5 |

23,0 |

21,9 |

22,0 |

24,6 |

| Сургутнефтегаз |

59,6 |

61,7 |

64,5 |

62,6 |

63,9 |

20,5 |

20,6 |

19,8 |

20,2 |

18,4 |

| Газпром Нефть |

29,9 |

30,8 |

32,7 |

32,7 |

33,0 |

18,4 |

18,4 |

16,5 |

16,3 |

14,5 |

| Татнефть |

26,1 |

26,1 |

25,7 |

25,4 |

25,3 |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

| Славнефть |

18,9 |

19,6 |

20,9 |

23,3 |

24,2 |

13,6 |

13,5 |

12,7 |

12,8 |

12,8 |

| Башнефть |

12,2 |

11,7 |

11,6 |

11,7 |

11,9 |

0 |

0 |

0 |

0 |

0 |

| Газпром |

12,0 |

12,7 |

13,2 |

13,4 |

12,8 |

5,5 |

5,9 |

6,1 |

5,9 |

6,3 |

| Сахалин Энерджи |

9,1 |

1,4 |

1,7 |

1,6 |

1,6 |

0 |

0 |

0 |

0 |

0 |

| Эксон НЛ |

8,2 |

9,6 |

11,2 |

2,6 |

0,4 |

0 |

0 |

0 |

0 |

0 |

| Салым Петролеум |

7,7 |

6,3 |

4,3 |

2,1 |

0,2 |

0 |

0 |

0 |

0 |

0 |

| Новатэк |

3,3 |

2,7 |

2,6 |

2,6 |

2,4 |

0 |

0 |

0 |

0 |

0 |

| Русснефть |

1,8 |

14,2 |

14,2 |

14,8 |

12,2 |

7,6 |

7,5 |

7,4 |

7,1 |

0,0 |

| ЮКОС |

0 |

0 |

0,4 |

21,5 |

24,5 |

0 |

0 |

0 |

34,3 |

32,5 |

| Прочие |

26,7 |

18,0 |

16,6 |

21,7 |

20,1 |

54.1 |

53,6 |

52,7 |

50,3 |

50,6 |

| Всего по России

|

494,2

|

487,6

|

490,9

|

480,5

|

470,2

|

235,7

|

236,3

|

228,6

|

219,6

|

207,7

|

Источник

: Материал из Википедии — свободной энциклопедии

Занимая ведущее положение на мировом энергетическом рынке Россия объективно нуждается в инновациях для отраслей нефтегазового комплекса. Значительный спрос на инновации могут создать нефтедобывающие компании, стимулируя соответствующий спрос в смежных сферах деятельности. Кроме того, важен постепенный переход к импортозамещению применительно к зарубежным технологиям и оборудованию — только в этих условиях в этой сфере возможно формирование жизнеспособной инновационной среды. Проблема усугубляется и тем, что текущие потребности производственной деятельности нефтегазового комплекса в целом и ее масштаб требуют весьма значительных средств, которых на инновации часто не остается.

То есть без активизации инновационной деятельности нефтегазовый комплекс России не сможет решить двух фундаментальных проблем своего развития — во-первых, преодоления зависимости от внешнего рынка как в части валютных поступлений, так и зависимости от импорта техники и технологий, и, во-вторых — привлечения достаточных инвестиций для своего развития.

Одним из современных интегральных показателей, характеризующим развитие инновационных процессов в отраслях НГК, можно считать добычу нефти, приходящуюся на одну скважину, введенную в эксплуатацию на новом месторождении. Так, если в 1999—2004 гг. в России было введено 277 новых месторождений (857 добывающих скважин), из которых было добыто 38,5 млн т нефти, то в 2001—2006 гг., соответственно: 222, 691 и 32,1. То есть на одну добывающую скважину нового месторождения со сроком ввода в эксплуатацию не старше 5 лет в 2001—2006 гг. приходилось 46,4 тыс.т или всего лишь 103,4% к периоду 1999—2004 гг. Помимо устойчивого сокращения объема ввода новых нефтяных месторождений и снижения доли новых месторождений в общероссийской добыче (в 2003 г. — 0,17%, в 2006 г. — 0,06%), отмечается сохранение относительно низкой доли разведочного бурения в структуре инвестиций, направляемых на добычу нефти, причем она имеет тенденцию к снижению. Так, в 2000 г. эта величина составила 9,1%, в 2003 г. — 6,3 и в 2007 г. — 5,6%.

То есть без использования новых эффективных технологий, расширения геологоразведочных работ и увеличения инвестирования в ресурсную базу в целом национальная нефтедобыча уже в недалекой перспективе будет стагнировать с последующим падением основных показателей производственно-хозяйственной деятельности, [3].

Раздел 2. Характеристика ОАО «НК «Роснефть».Проект модернизации Туапсинского НПЗ.

Открытое акционерное общество «Нефтяная компания «Роснефть» создано в соответствии с Указом Президента Российской Федерации от 1 апреля 1995 г. № 327 «О первоочередных мерах по совершенствованию деятельности нефтяных компаний» и на основании Постановления Правительства Российской Федерации от 29 сентября 1995 г. № 971 «О преобразовании государственного предприятия «Роснефть» в открытое акционерное общество «Нефтяная компания «Роснефть».

Место нахождения: Российская Федерация, 115035, г. Москва, Софийская набережная, 26/1.

Целью деятельности ОАО «НК «Роснефть», согласно Уставу, является извлечение прибыли, [4, с 3, 4].

Предметом деятельности НК Роснефть является обеспечение поиска, разведки, добычи, переработки нефти, газа, газового конденсата, а также реализации нефти, газа, газового конденсата и продуктов их переработки потребителям в Российской Федерации и за ее пределами, любые сопутствующие виды деятельности, а также виды деятельности по работе с драгоценными металлами и драгоценными камнями.

Основные операционные показатели представлены в табл. 3.

Роснефть — лидер российской нефтяной отрасли и одна из крупнейших публичных нефтегазовых компаний мира. Основными видами деятельности НК «Роснефть» являются разведка и добыча нефти и газа, производство нефтепродуктов и продукции нефтехимии, а также сбыт произведенной продукции. Компания включена в перечень стратегических предприятий и организаций России.

Уставный капитал НК Роснефть составляет 105 981 778,17 рублей. Уставный капитал составляется из номинальной стоимости акций, приобретенных и оплаченных акционерами. Основным акционером Компании является государство, которому принадлежит 75,16% ее акций. В свободном обращении находится около 15% акций Компании.

Таблица 3.

Основные финансовые показатели Роснефти за 12 месяцев 2009-20010 гг., млн. долл.

| Показатели

|

2010

|

2009

|

2010/2009

|

| Выручка |

63 047 |

46 826 |

+34,6 % |

| Реализация нефти и газа |

34 767 |

24 820 |

+40,1 % |

| Реализация нефтепродуктов |

26 660 |

20 736 |

+28,6 % |

| Прочее |

1 620 |

1 270 |

+27,6 % |

| Всего затраты |

49 548 |

37 698 |

+31,4 % |

| Операционные расходы |

4 792 |

4 024 |

+19,1 % |

| Закупки нефти, газа и нефтепродуктов |

2 386 |

1 890 |

+26,2 % |

| Коммерческие, общехозяйственные и административные расходы |

1 584 |

1 416 |

+11,9 % |

| Транспортные расходы |

6 980 |

5 414 |

+28,9 % |

| Затраты на геологоразведку |

439 |

325 |

+35,1 % |

| Износ и амортизация |

5 597 |

4 350 |

+28,7 % |

| Убыток от выбытия и обесценения активов |

107 |

87 |

+23,0 % |

| Налоги (кроме налога на прибыль) |

10 920 |

8 061 |

+35,5 % |

| Акцизы и экспортные пошлины |

16 743 |

12 131 |

+38,0 % |

| Прибыль до налогообложения |

13 316 |

8 519 |

+56,3 % |

| Налог на прибыль |

2 644 |

2 000 |

+32,2 % |

| Чистая прибыль |

10 400 |

6 514 |

+59,7 % |

| Рентабельность чистой прибыли |

16,5 % |

13,9 % |

+18,7 % |

География деятельности НК «Роснефть» в секторе разведки и добычи охватывает все основные нефтегазоносные провинции России: Западную Сибирь, Южную и Центральную Россию, Тимано-Печору, Восточную Сибирь и Дальний Восток. Компания также реализует проекты в Казахстане и Алжире. Семь крупных нефтеперерабатывающих заводов НК «Роснефть» распределены по территории России от побережья Черного Моря до Дальнего Востока, а сбытовая сеть Компании охватывает 38 регионов России.

Основное конкурентное преимущество НК «Роснефть» — размер и качество ее ресурсной базы. Компания располагает 22.3 млрд барр. н. э. доказанных запасов, что является одним из лучших показателей среди публичных нефтегазовых компаний мира. При этом по запасам жидких углеводородов Роснефть является безусловным лидером. Обеспеченность Компании доказанными запасами углеводородов составляет 26 лет, а большая часть запасов относится к категории традиционных, что дает возможность эффективно наращивать добычу. Компания так же располагает 26.6 млрд барр. н. э. вероятных и возможных запасов, которые являются источником восполнения доказанных запасов в будущем.

Роснефть активно увеличивает свою ресурсную базу за счет геологоразведочных работ и новых приобретений с целью обеспечения устойчивого роста добычи в долгосрочной перспективе. Компания демонстрирует один из самых высоких уровней восполнения доказанных запасов углеводородов, который по итогам 2008 г. составил 172%. Основную часть геологоразведочных работ НК «Роснефть» осуществляет в наиболее перспективных нефтегазоносных регионах России, таких как Восточная Сибирь и Дальний Восток, а также шельф южных морей России. Это обеспечивает Компании доступ к примерно 53 млрд барр. н. э. перспективных ресурсов.

Роснефть также является одним из крупнейших независимых производителей газа в Российской Федерации. Компания добывает более 12 млрд куб. м природного и попутного газа в год и обладает существенным потенциалом для дальнейшего наращивания объемов добычи за счет уникального портфеля запасов. В настоящее время Роснефть реализует программу по увеличению уровня использования попутного нефтяного газа до 95%.

Суммарный объем переработки нефти на НПЗ Компании оставил по итогам 2008 г. рекордные для российского нефтеперерабатывающего сектора 49,3 млн т. Заводы НК «Роснефть» характеризуются выгодным географическим положением, что позволяет значительно увеличить эффективность поставок производимых нефтепродуктов. В настоящее время Роснефть реализует проекты расширения и модернизации своих НПЗ с целью дальнейшего улучшения баланса между объемами добычи и переработки нефти, а также увеличения выпуска качественной продукции с высокой добавленной стоимостью, соответствующей самым современным экологическим стандартам.

Важная отличительная черта НК «Роснефть» — наличие собственных экспортных терминалов в Туапсе, Де-Кастри, Находке и Архангельске, которые позволяют существенно повысить эффективность экспорта продукции Компании. Роснефть в настоящее время осуществляет комплексные программы расширения и модернизации терминалов с целью соответствия их мощностей планируемым объемам экспорта.

Одной из задач НК «Роснефть» является увеличение реализации собственной продукции напрямую конечному потребителю. С этой целью компания развивает розничную сбытовую сеть, которая сегодня насчитывает около 1700 АЗС. По количеству АЗС Роснефть занимает второе место среди российских компаний.

Уникальная структура бизнеса компании, сконцентрированная внутри России, позволила ей не только благополучно пережить начальный этап кризиса, но и выйти в лидеры отрасли по операционной рентабельности. Испытание кризисом на практике показало, что Роснефть, несмотря на имеющиеся недостатки и сдерживающие рост факторы, оказалась гораздо лучше подготовленной к неблагоприятному развитию событий по сравнению с конкурентами.

Ресурсная база Роснефти гораздо менее истощена по сравнению со среднероссийским показателем. Это, в свою очередь, отражается в меньших, чем у конкурентов, издержках на добычу, которые составляют для Роснефти порядка $2,2 на баррель.

Существуют перспективные проекты в добыче. Наиболее перспективный актив Роснефти – Ванкорское месторождение в Восточной Сибири. К 2015 доля добычи нефти с этого месторождения должна достигнуть 17%. Это месторождение также должно стать объектом существенных налоговых послаблений.

Роснефть ведет крайне консервативную политику в отношении новых приобретений. Это обусловлено, прежде всего, высокой долговой нагрузкой. Тем не менее, именно такая политика позволила Роснефти выстроить структуру бизнеса, оказавшуюся весьма устойчивой в кризисной ситуации. Почти 90% производственных издержек Роснефти номинировано в рублях, что позволяет компании получать существенные выгоды от обесценения рубля, произошедшего в период кризиса.

В будущем компания изучает возможность инвестирования в строительство крупных НПЗ в России и Китае, способных увеличить перерабатывающие мощности компании почти в полтора раза. Это должно обеспечить потенциал роста компании в долгосрочном периоде.

Долговая нагрузка Роснефти является одной из наивысших в отрасли. Тем не менее, Роснефть ведет продуманную политику по погашению своего долга. Компания генерирует достаточно свободного денежного потока, чтобы оперативно обслуживать и погашать свои долговые обязательства. Даже в кризисный 2009 год соотношение долг/EBITDA не превышает трёх. А достаточную финансовую устойчивость придаёт долгосрочный кредит на $15 млрд., взятый у Китая.

Роснефти принадлежат семь нефтеперерабатывающих заводов (НПЗ) на территории России, находящиеся в городах Туапсе, Самаре, Комсомольске, Ангарске и Ачинске, а также три мини-НПЗ. В Самаре находится три НПЗ: Сызранский, Куйбышевский и Новокуйбышевский. За рубежом компания нефтеперерабатывающими мощностями не владеет.

Общая мощность первичной переработки всех НПЗ Роснефти, включая мини-НПЗ, составляет 54,5 млн. тонн нефти в год, а загрузка мощностей в 2008 году составила 87%. То есть, компания может перерабатывать почти половину из общего объема добываемой нефти, исходя из показателей добычи 2008 года. По этому показателю Роснефть находится на четвертом месте в России после Газпром Нефти, Славнефти и ЛУКОЙЛа, что характеризует высокую степень вертикальной интеграции нефтяного бизнеса компании.

В отличие от ЛУКОЙЛа и Газпрома, Роснефть не владеет крупными электрогенерирующими компаниями. А собственные электростанции используются преимущественно для производственных нужд, а не для коммерческого использования. Кроме того, на таких электростанциях используется в основном попутный нефтяной, а не природный газ. Таким образом, на текущий момент Роснефти не удается получать добавленную стоимость от поставок природного газа на собственные электростанции. Это существенно ограничивает уровень вертикальной интеграции компании в газовом сегменте. В будущем компания планирует поставлять свой природный газ напрямую конечным потребителям, что должно сгладить возникший негативный эффект, [5, с 5-7].

На основании данной информации можно произвести SWOT-анализ НК Роснефть (см. табл. 4).

Таблица 4.

SWOT-анализ НК Роснефть.

| Сильные стороны |

Слабые стороны |

1. Лидер по объемам добычи нефти в России и по запасам среди публичных компаний мира.

2. Высокая степень вертикальной интеграции нефтяного бизнеса.

3. Сравнительно малая степень выработанности месторождений.

4. Приоритет при распределении стратегических нефтяных месторождений государством.

5. Низкая стоимость долга.

|

1. Высокая долговая нагрузка.

2. Зависимость от трубопроводной инфраструктуры Газпрома и Транснефти.

3. Слабая экспансия в профильные активы за рубежом.

4. Низкая степень вертикальной интеграции газового и сбытового бизнеса.

5. Контроль государства ограничивает гибкость в принятии инвестиционных решений.

6. Подверженность политическому риску.

|

| Возможности |

Угрозы |

1. Разработка крупных месторождений в Восточной Сибири, подлежащих налоговым льготам.

2. Разработка месторождений в Алжире, как первый шаг в крупных зарубежных проектах.

3. Реконструкция Туапсинского НПЗ и удвоение его мощностей.

4. Увеличение доли в крупном Верхнечонском месторождении.

5. Наращивание добычи в Восточной Сибири.

6. Финансовая помощь со стороны государства в случае необходимости.

7. В результате ввода банка качества нефти в России будет происходить возмещение Роснефти за потерю в качестве нефти в трубе Транснефти.

|

1. Ограничение доступа к газотранспортной системе Газпрома в будущем.

2. Повышение влияния со стороны государства в будущем.

3. Закрытие доступа к нефтепроводу Одесса, как следствие, броды из-за политического давления со стороны Украины.

4. Борьба с Газпромом за сахалинские шельфовые проекты по добыче углеводородов.

5. Разводнение акционерного капитала при продаже или использовании в сделках 9,44% казначейских акций

|

Углубление переработки нефти - важнейшее условие эффективного развития экономики России. Основываясь на этом положении НК «Роснефть» развернула крупномасштабный проект по модернизации Туапсинского НПЗ.

ООО «РОСНЕФТЬ «ТУАПСИНСКИЙ НЕФТЕПЕРЕРАБАТЫВАЮЩИЙ ЗАВОД» – Туапсинский НПЗ в Краснодарском крае является частью вертикально интегрированной структуры НК «Роснефть» с момента ее основания. Это наиболее выгодно расположенный завод Компании и единственный российский НПЗ на побережье Черного моря.

Государственное предприятие «Туапсинский нефтеперерабатывающий завод» введено в эксплуатацию в 1929 году и изначально предназначалось для переработки Грозненской нефти с целью дальнейшей поставки продуктов ее переработки на экспорт.

Во время Великой Отечественной войны, в 1942 году, предприятие было эвакуировано в г. Красноводск. Послевоенное восстановление завода было произведено весьма оперативно — уже в 1949 году первая установка была введена в эксплуатацию.

Уставный капитал Туапсинского НПЗ равен 364356 руб., предприятием эмитировано 5465340 обыкновенных и 1821780 привилегированных акций номиналом 0.05 руб.

В ноябре 1992 г. Государственное предприятие “Туапсинский нефтеперерабатывающий завод” было преобразовано в ОАО “Роснефть-Туапсинский НПЗ” на основании указа президента РФ №1403 “Об особенностях приватизации и преобразования в акционерные общества государственных предприятий, производственных и научно-производственных объединений нефтяной, нефтеперерабатывающей промышленности и нефтепродуктообеспечения”.

Основными продуктами производства ТНПЗ являются автомобильные бензины, малосернистое дизельное топливо, мазут и сжиженный газ. Особенность туапсинского нефтекомплекса заключается в том, что здесь сосредоточены добыча, переработка, транспортировка и экспорт нефти.

Мощность завода составляет 5,0 млн т (36,6 млн барр.) нефти в год. Завод перерабатывает западносибирскую нефть, которая поставляется по системе трубопроводов АК «Транснефть», а также нефть, добываемую Компанией на юге России и поставляемую на НПЗ по трубопроводам АК «Транснефть» и железнодорожным транспортом. Завод специализируется на выпуске моторного топлива, [6].

Программа коренной модернизации ТНПЗ предусматривает строительство практически нового современного нефтеперерабатывающего предприятия.

Необходимость проектирования и строительства нового НПЗ была обусловлена несколькими основными причинами:

· существующий нефтеперерабатывающий завод, созданный в 1929 г., морально устарел и требовал глобальной реконструкции как для выпуска продукции, отвечающей действующим требованиям, так и по экологическим требованиям;

· благоприятное месторасположение площадки нефтеперерабатывающего завода, обусловленное как приемом сырья, так и отгрузкой товарной продукции на экспорт;

· наличие сырьевой базы и выполнение поручения Президента РФ о переходе от экспорта сырьевых ресурсов к экспорту продукции, отвечающей всем действующим международным требованиям;

· перспектива развития Краснодарского края и обеспечение его потребностей в экологически чистом топливе (автомобильный бензин, дизельное топливо, сжиженный углеводородный газ), [7].

Цели проведения модернизации завода:

· повышение коммерческой эффективности;

· увеличение глубины переработки нефти с 56% до 95,6%;

· увеличение мощности завода по первичной переработке нефти до 12 млн. тонн в год.

НПЗ, аналогов которого нет в России, мощностью 12 млн т/год по сырью с глубиной переработки 95% предполагается построить на территории в 102 га (вместо привычных для подобного завода 300 га), которая на 50% представляет собой горный массив и на которой располагаются действующие производства, выводимые из структуры НПЗ с постепенным вводом новых мощностей. Кроме того, территория нефтеперерабатывающего завода с двух сторон ограничена р. Туапсе, а с двух других — горным массивом и г. Туапсе, что не дает возможность дополнительного землеотвода. Немаловажным фактором также является сейсмичность территории 9 баллов, а также сравнительно близкое размещение территории строительства относительно Черного моря и населенного пункта — Туапсе.

Реконструкцию Туапсинского НПЗ планируется осуществить в 2 этапа.

В ходе первого этапа реконструкции (2006-2010 гг.) предусматривается строительство: блока первичной переработки нефти мощностью 12 млн. т в год, вакуумного блока мощностью 5,5 млн. т по мазуту; установки «ASCOT» мощностью 1,6 млн. т в год (включает в себя деасфальтизацию гудрона с коксованием остатка деасфальтизации и вовлечением деасфальтизата в сырье гидрокрекинга); блока по производству водорода мощностью 180 тыс. т в год; блока гидрокрекинга вакуумного газойля и деасфальтизата гудрона мощностью 5,0 млн. т в год по сырью; блока гидроочистки дизельного топлива мощностью 3,2 млн. т в год; блока производства серы мощностью 120 тыс. т по сере.

В ходе второго этапа реконструкции (2011-2012 гг.) предусматривается строительство: блока каталитического риформинга с непрерывной регенерацией катализатора мощностью 1,5 млн. т в год; блока низкотемпературной изомеризации мощностью 800 тыс. т в год.

По результатам первого этапа реконструкции Туапсинского НПЗ индекс Нельсона (индикатор технологической сложности завода) возрастет с существующих 1,6 до 6,1, а по итогам второго этапа реконструкции – до 8,6. значение индекса показывает, что Туапсинский НПЗ станет одним из лучших НПЗ в России. По состоянию на текущий момент самый сложный НПЗ в России имеет индекс Нельсона 6,4.

После завершения реконструкции на НПЗ появится возможность производить бензины уровня стандартов Евро-4 и Евро-5 при тех же объемах и глубине переработки, экспортное дизельное топливо с содержанием серы менее 10 ppm, электродный кокс, серу товарную. Объем производства экспортного дизельного топлива возрастет в 4,8 раза (с содержанием серы 0,001%, в то время как на данный момент экспортируется дизтопливо с содержанием серы 0,2%), нафты — в 5,0 раза. При этом выпуск малоценного мазута снизится с 1,8 млн.тонн до 0,2 млн.тонн, а глубина переработки нефти составит более 95%.

Предполагается, что после проведения реконструкции доля экспортных поставок нефтепродуктов составит более трех четвертей от общего объема выпуска, [6].

Для проведения оценки эффективности данного проекта нам необходимы следующие исходные данные:

Капитальные вложения в проект

: $2 млрд ( 56 млрд руб, учитывая средний курс доллара в 28 рублей за период 2006 – 2010 гг)

Затраты на инвестиционный период

: 61,6 млрд руб

Продолжительность строительства

: 7 лет

Срок эксплуатации

: 30 лет

Объем переработки нефти по завершении проекта

: 12 млн тонн нефти/год

Производственные издержки по годам реализации проекта

(млрд руб):

| 2006 – 2.909 |

2007 – 5.5 |

2008 – 5.9 |

2009 – 9.6 |

Объем переработки нефти по годам реализации проекта

(млн т нефти):

| 2006 – 3.39 |

2007 – 4.42 |

2008 – 4.68 |

2009 – 5.01 |

Удельные производственные, операционные, общехозяйственные и административные расходы на тонну выпуска продукции

по годам реализации проекта

(руб/т):

| 2006 – 261 |

2007 – 266 |

2008 – 342 |

2009 – 228 |

Раздел 3. Расчет показателей эффективности проекта модернизации Туапсинского НПЗ.

Для дальнейших расчетов воспользуемся следующей схемой и обозначениями:

,где

ТНПЗ – модернизированный Туапсинский НПЗ мощностью 12 млн т/год

НПЗд

– действующий в данный момент ТНПЗ мощностью 5 млн т/год

НПЗм

– вводимые мощности ТНПЗ в течение модернизации

Для расчета материальных издержек и оплаты труда воспользуемся структурой затрат на производство продукции в нефтегазоперерабатывающей отрасли (табл.5).

Таблица 5.

Структура затрат на производство продукции в нефтегазоперерабатывающей отрасли.

| Вид затрат |

| Сырье и основные материалы |

Вспомогательные материалы, топливо, энергия |

Оплата труда |

Амортизация |

| 74% |

13% |

4% |

6% |

Удельные производственные, операционные, общехозяйственные и административные расходы на тонну выпуска продукции

по годам реализации проекта

(руб/т):

| 2006 – 261 |

2007 – 266 |

2008 – 342 |

2009 – 228 |

Предположим, что в течение оставшихся лет реализации проекта удельные производственные, операционные, общехозяйственные и административные расходы на тонну выпуска продукции останутся неизменными и составят среднее значение за период с 2006 по 2009 год: 275 руб/т.

Производственные издержки по годам реализации проекта

(млрд руб):

| 2006 – 2.909 |

2007 – 5.5 |

2008 – 5.9 |

2009 – 9.6 |

Таким образом, с 2006 по 2009 год суммарные издержки составили 23,909 млрд руб. Размер кап.вложений за годы реализации проекта составит 56 млрд руб. Предположим, что в течение оставшихся трех лет реализации проекта (с 2010 по 2012 год) оставшийся размер кап.вложений (32,091 млрд руб) будет распределен следующим образом:

2010 – 10,16 млрд руб

2011 – 10,16 млрд руб

2012 – 11,271 млрд руб

Объем переработки нефти по годам реализации проекта

(млн т нефти):

| 2006 – 3.39 |

2007 – 4.42 |

2008 – 4.68 |

2009 – 5.01 |

Предположим, что наращивание мощностей к завершению проекта будет проходить следующим образом:

2010 – 7,07 млн т

2011 – 9,8 млн т

2012 – 12 млн т

Выработка нефтепродуктов из 1 т нефти на действующем НПЗ:

0,47 т – мазут

0,33 т – дизельное топливо

0,2т – бензин (в том числе прямогонный)

Выработка нефтепродуктов из 1 т нефти после модернизации:

0,05 т – мазут

0,75 т – дизельное топливо

0,2 т - бензин (в том числе прямогонный)

Действующий ТНПЗ.

Первоначальная стоимость ОПС составляет 60 млрд руб.

При расчете показателей действующего НПЗ предположим, что модернизация не производится и завод функционирует в обычном режиме.

Цены на нефть для НПЗ

Предположим, что средняя цена составляет 5 тыс руб за тонну нефти.

Цены на нефтепродукты, тыс.руб/т

Предположим, что цены на нефтепродукты (см. табл.6) стабильны в течение всего срока использования ТНПЗ.

Таблица 6.

Цены на нефтепродукты.

| 2009 |

| Бензин (в том числе прямогонный) |

14,9 |

| Дизельное топливо |

14,5 |

| Мазут |

9,6 |

Расчет суммарной величины издержек и отдельных составляющих приведен в Приложении 1 и 2.

К показателям эффективности проекта относится прибыль от реализации продукции (работ, услуг) (Преал

) и от финансово-хозяйственной деятельности (ПФХД

), прибыль отчетного периода (Потч.пер.

), чистая прибыль (Пчист

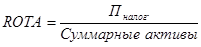

), общая рентабельность активов (ROTA), рентабельность собственного капитала (ROE) и рентабельность инвестиций (ROI), которые определяются по следующим формулам:

·

где: - выручка от реализации продукции без НДС; - выручка от реализации продукции без НДС;  - затраты на производство продукции, относимые на себестоимость; - затраты на производство продукции, относимые на себестоимость;

Расчет прибыли от реализации приведен в табл. 7.

Таблица 7.

Прибыль от реализации продукции

| Год |

Расчет |

Преал

(млн долл) |

| 2006 |

33099-27495 |

5604 |

| 2007 |

49216-38495 |

10721 |

| 2008 |

68991-55986 |

13005 |

| 2009 |

46826-37698 |

9128 |

| 2010 |

63047-49548 |

13499 |

·  где: %к получ.

- суммы, причитающиеся компании в соответствие с процентами по государственным облигациям, депозитам и др.; % к уплате

- процентные выплаты компанией другим участникам бизнеса%; где: %к получ.

- суммы, причитающиеся компании в соответствие с процентами по государственным облигациям, депозитам и др.; % к уплате

- процентные выплаты компанией другим участникам бизнеса%;  – доходы от участия в других организациях (доходы полученные от вкладов компании в уставные капиталы других компаний); – доходы от участия в других организациях (доходы полученные от вкладов компании в уставные капиталы других компаний);  – операционные доходы (доходы от сдачи имущества в аренду и реализации списанных с баланса ОС); – операционные доходы (доходы от сдачи имущества в аренду и реализации списанных с баланса ОС);  – операционные расходы (расходы, связанные с реализацией ОС (затраты на погрузку, демонтаж, транспорт ОС), с обслуживанием ценных бумаг (консультационных услуг), затраты на содержание законсервированных объектов. – операционные расходы (расходы, связанные с реализацией ОС (затраты на погрузку, демонтаж, транспорт ОС), с обслуживанием ценных бумаг (консультационных услуг), затраты на содержание законсервированных объектов.

Расчет прибыли от финансово-хозяйственной деятельности приведен в табл. 8.

Таблица 8.

Прибыль от финансово-хозяйственной деятельности

| Год |

Расчет |

ПФХД

(млн долл) |

| 2006 |

5604+135-724+17+3130-4073 |

4089 |

| 2007 |

10721+214-1470+23+19040-15157 |

13371 |

| 2008 |

13005+375-1112-7+7656-4478 |

15439 |

| 2009 |

9128+516-605+112+7131-3331 |

12951 |

| 2010 |

13499+547-580+60+7711-3211 |

18026 |

·

где:  - внереализационные доходы (включают штрафы и др. виды санкций за нарушение хозяйственных договоров, признанные должником, прибыль прошлых лет, выявленная в отчетном периоде, дебиторская задолженность, поступившая в погашение задолженности прошлых лет, признанной безнадежной к получению, суммы страхового возмещения убытков от стихийных бедствий, пожаров, аварий); - внереализационные доходы (включают штрафы и др. виды санкций за нарушение хозяйственных договоров, признанные должником, прибыль прошлых лет, выявленная в отчетном периоде, дебиторская задолженность, поступившая в погашение задолженности прошлых лет, признанной безнадежной к получению, суммы страхового возмещения убытков от стихийных бедствий, пожаров, аварий);  - внереализационные расходы (убытки прошлых лет, выявленные в отчетном году, расходы по долгам, убытки от списания задолженности, по которой истек срок давности, потери от стихийных бедствий, а также штрафы, пени, неустойки, выплачиваемые энергетической компанией, судебные издержки, арбитражные сборы); - внереализационные расходы (убытки прошлых лет, выявленные в отчетном году, расходы по долгам, убытки от списания задолженности, по которой истек срок давности, потери от стихийных бедствий, а также штрафы, пени, неустойки, выплачиваемые энергетической компанией, судебные издержки, арбитражные сборы);

Расчет прибыли отчетного периода в табл. 9.

Таблица 9.

Прибыль отчетного периода

| Год |

Расчет |

Потч.пер.

(млн долл) |

| 2006 |

4089+18-885 |

3222 |

| 2007 |

13371+9024-723 |

21672 |

| 2008 |

15439+1170-312 |

16297 |

| 2009 |

12951+76-708 |

12319 |

| 2010 |

18026+66-276 |

17816 |

·

где:  – налоги, выплачиваемые за счет прибыли (налог на имущество, налог на прибыль); – налоги, выплачиваемые за счет прибыли (налог на имущество, налог на прибыль);  – затраты, относимые на прибыль (экологические платежи за сверхнормативные выбросы и сбросы и т.п.); – затраты, относимые на прибыль (экологические платежи за сверхнормативные выбросы и сбросы и т.п.);

Расчет чистой прибыли приведен в табл. 10.

Таблица 10.

Чистая прибыль

| Год |

Расчет |

Пчист..

(млн долл) |

| 2006 |

3222-540 |

2682 |

| 2007 |

21672-4906 |

16766 |

| 2008 |

16297-1904 |

14393 |

| 2009 |

12319-2000 |

10319 |

| 2010 |

17816-2644 |

15172 |

·

где суммарные активы – это собственные активами компании и инвестиции;

Расчет общей рентабельности активов приведен в табл. 11

Таблица 11.

Общая рентабельность активов

| Год |

Расчет |

ROTA(%) |

| 2006 |

2682/46790 |

5,73 |

| 2007 |

16766/74805 |

22.4 |

| 2008 |

14393/77513 |

18.7 |

| 2009 |

10319/83232 |

12.4 |

| 2010 |

15172/93829 |

16.2 |

·  ; ;

Расчет рентабельности собственного капитала приведен в табл. 12.

Таблица 12.

Рентабельность собственного капитала.

| Год |

Расчет |

ROE(%) |

| 2006 |

2682/21875 |

12.3 |

| 2007 |

16766/28440 |

58.9 |

| 2008 |

14393/38903 |

37.0 |

| 2009 |

10319/44831 |

23.0 |

| 2010 |

15172/54535 |

27.8 |

·  . .

Расчет рентабельности инвестиций по всей компании приведен в табл. 13, по проекту модернизации ТНПЗ – в табл.14.

Таблица 13.

Рентабельность инвестиций (общая)

| Год |

Расчет |

ROI(%) |

| 2006 |

2682/6516 |

41,16 |

| 2007 |

16766/20095 |

83.43 |

| 2008 |

14393/10822 |

133,00 |

| 2009 |

10319/8788 |

117,42 |

| 2010 |

15172/12439 |

121,97 |

Таблица 14.

Рентабельность инвестиций (модернизация ТНПЗ)

| Год |

Расчет |

ROI(%) |

| 2006 |

2682/103.89 |

2581 |

| 2007 |

16766/196.43 |

8535 |

| 2008 |

14393/210.71 |

6831 |

| 2009 |

10319/342.85 |

3010 |

| 2010 |

15172/362.86 |

4181 |

Значительный скачок чистой прибыли в 2007 году произошел из-за приобретения активов ЮКОСа. В 2008 году мировой экономический кризис не привел к значительному падению прибыли благодаря высоким ценам на нефть. Дальнейшее падение прибыли вызвано последствиями кризиса. Однако рентабельность активов и собственного капитала остается на высоком уровне.

Рентабельность инвестиций рассчитана с учетом инвестированного капитала в модернизацию Туапсинского НПЗ. Помимо данного проекта, «Роснефть» обладает значительным количеством иных инвестиционных проектов, что увеличивает размер инвестированного капитала. Этим объясняется значительный различия в данных показателях.

Эффективность использования инвестированного капитала оценивается показателем экономической прибыли (или добавленной экономической стоимостью EVA). Её экономический смысл заключается в том, что рентабельность инвестиций (ROI) должна превышать средневзвешенную цену привлеченного капитала (WACC)

WACC = αск

∙Rск

+ αзк

∙Rзк

,где

α – доля капитала

R – цена капитала

Расчет показателей WACC и EVAприведен в табл. 15.

Таблица 15.

WACC, EVA.

| Год |

Расчет WACC |

WACC(%) |

Расчет EVA |

EVA |

| 2007 |

10.26*0.51+7*0.49 |

8,66 |

196.43*(0.8343-0,0866) |

146.87 |

| 2008 |

19,13*0,617+12,5*0,383 |

16,59 |

210.71*(1,33-0,1659) |

361,7 |

| 2009 |

20,73*0,683+11*0,317 |

17,65 |

342.85*(1,1742-0,1765) |

342,06 |

| 2010 |

18,56*0,725+10*0,275 |

16,21 |

362.86*(1,2197-0,1621) |

383,76 |

Раздел 4. Многокритериальная оценка вариантов проекта.

Расчет показателей эффективности проекта приведен в Приложении 1 и 2.

Обоснование нормы дисконта:

Основная формула для расчета дисконта:

r= a + b

где: a –уровень премии за риск для проектов данного типа (в соответствии с классификацией инновации); b– уровень инфляции.

Премия за риск рассчитывается исходя из среднего класса инновации ( ), определяемого на основе морфологической таблицы (табл.16

). ), определяемого на основе морфологической таблицы (табл.16

).

Таблица 16.

Классификация нововведений и инновационных процессов по группам риска (в скобках указан класс по признаку)

| Признаки разделения на группы

|

Значения признаков, позволяющие определить группу риска нововведения и инновационного процесса

|

| 1. По содержанию (виду) нововведения

|

(8) Новая идея |

(4) Новое решение |

(7) Новый продукт |

(6) Новая технология (метод) |

(4) Новый регламент, структура |

(5) Новая услуга |

2. Тип новатора (сфера создания

новшества)

|

(6) Научно-технические организации и отделения |

(7) Производственные фирмы и отделения |

(4) Маркетинговые подразделения и фирмы |

(3) Потребители и их организации |

| 3. Тип новатора (область знаний и функций)

|

(6) Финансы и экономика |

(4) Организация и управление |

(7) Производство |

(3) Юриспруденция |

(8) Техника и технология |

(1) Консультанты |

(8) Естествознание |

(2) Know-how |

(5) Социальные и общественные звенья |

4. Тип инноватора

(сфера нововведения: фирмы, службы)

|

(7) Научно-технические звенья |

(6) Промышленные

звенья |

(5) Финансовые, маркетинговые и коммерческие

звенья |

(4) Эксплуатационные и обслуживающие звенья |

5. Уровень

инноватора

|

(7) Подразделение фирмы |

(8) Фирма |

(6) Концерн, корпорация |

(5) Отрасль, группа отраслей |

6. Территориальный масштаб

нововведения

|

(4) Район, город |

(5) Область, край |

(6) Российская Федерация, ближнее зарубежье |

(5) Интернационализация |

7. Масштаб

распространения

нововведения

|

(5) Единичная

реализация |

(6) Ограниченная реализация (диффузия) |

(7) Широкая

диффузия |

8.

По степени радикальности

(новизны)

|

(8) Радикальные (пионерные,

базовые) |

(4) Ординарные (изобретения,

новые разработки) |

(2) Усовершенствующие (модернизация) |

| 9. По глубине преобра- зований инноватора

|

(6) Системные |

(4) Комплексные |

(1) Элементные,

локальные |

| 10. Причина появления нового (инициатива)

|

(7) Развитие науки и техники |

(5) Потребности производства |

(3) Потребности рынка |

| 11. Этап ЖЦ спроса на новый продукт

|

(8) Зарождение |

(3) Ускорение роста |

(4) Замедление роста |

(5) Зрелость |

(7) Затухание (спад) |

| 12. Этапы ЖЦ товара (по типовой кривой)

|

(7) Выведение на рынок |

(4) Рост |

(5) Зрелость |

(8) Упадок (спад) |

| 13. Уровень изменчивости технологии

|

(1) «Стабильная» технология |

(5) «Плодотворная» технология |

(8) «Изменчивая» технология |

| 14. Этапы ЖЦ технологии

|

(8) Зарождение |

(2) Ускорение роста |

(4) Замедление роста |

(6) Зрелость |

(7) Затухание (спад) |

| 15. Этапы ЖЦ организации-инноватора

|

(8) Создание |

(6) Становление |

(2) Зрелость |

(3) Перестройка |

(7) Упадок |

16. Длительность инновационного

процесса

|

(2) Оперативные (до 0.5 года) |

(4) Краткосрочные (до 1 года) |

(6) Среднесрочные (2 – 3 года) |

(8) Долгосрочные (более 3 лет) |

где: ki

– класс сложности инновации по i‑му классификационному признаку (i‑й строке таблицы 6); n – количество классификационных признаков.

Средний класс инновации: 4,875

Премия за риск устанавливается исходя из соотношения среднего класса инновации и средней премии за риск, устанавливаемой для инновации данного класса (табл.17)

Таблица 17

Соотношение среднего класса инновации и средней премии за риск, устанавливаемой для инновации данного класса

| Средний класс инновации |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Премия за риск, % |

0.0 |

0.5 |

1.0 |

2.0 |

5.0 |

10.0 |

20.0 |

50.0 |

a= 5.0%;

b = 8,8% [8].

Тогда получим норму дисконта:

r = 5% + 8.8% = 13.8%

Оценка эффективности функционирования действующего ТНПЗ:

Норма дисконта составит 8,8%

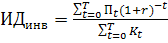

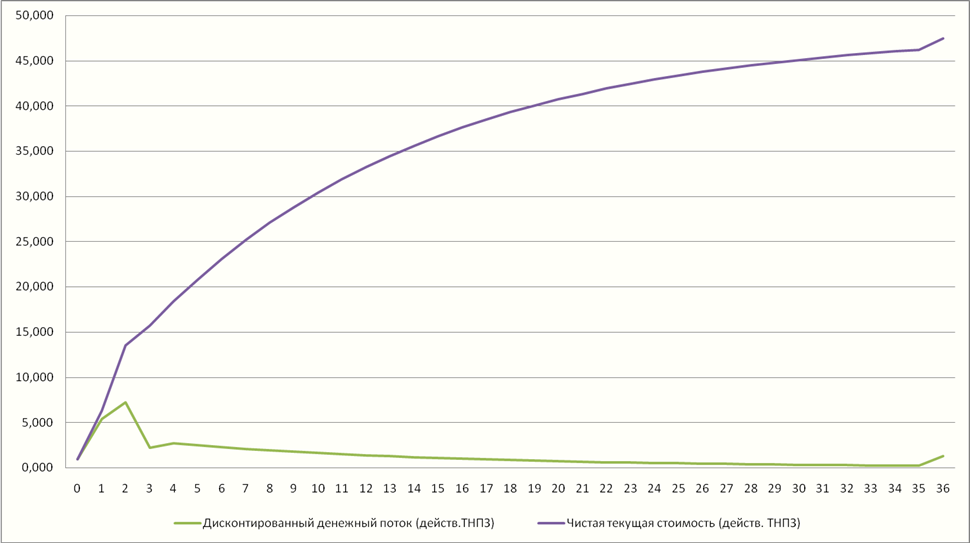

· ЧДД =  = 46,071 млрд руб = 46,071 млрд руб

ЧДД>0 - дисконтированные притоки больше дисконтированных оттоков, следовательно данный проект экономически целесообразен.

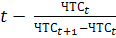

· Ток

=  , ,

где t- год, в котором чистая текущая стоимость еще отрицательна

t+1 – следующий после t год, в котором ЧТС уже положительна.

НПЗ является действующим, ЧТС выше нуля, следовательно данный показатель не рассчитывается.

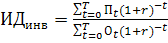

·  = =  = 1,072 = 1,072

Индекс доходности выше нуля, следовательно проект эффективен.

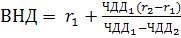

·  , ,

где r1

– норма дисконта, при которой ЧДД положителен

r2

– норма дисконта, при которой ЧДД отрицателен

Оценка эффективности проекта модернизации ТНПЗ:

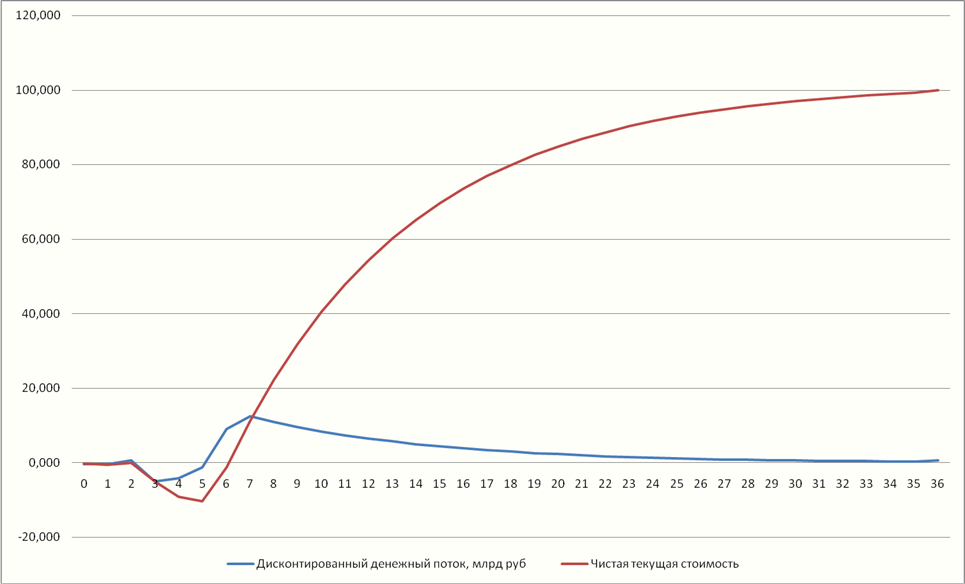

· ЧДД = =99.871млрд руб

ЧДД>0 - дисконтированные притоки больше дисконтированных оттоков, следовательно инвестиции в данный проект экономически целесообразны.

· Ток

= ,

где t- год, в котором чистая текущая стоимость еще отрицательна

t+1 – следующий после t год, в котором ЧТС уже положительна.

= 6+0,106=6,106+1=7,106 = 6+0,106=6,106+1=7,106

Срок окупаемости составляет 7,106 лет.

·  = =  = 16,83 = 16,83

Индекс доходности значительно выше нуля, следовательно проект эффективен.

· ,

где r1

– норма дисконта, при которой ЧДД положителен

r2

– норма дисконта, при которой ЧДД отрицателен

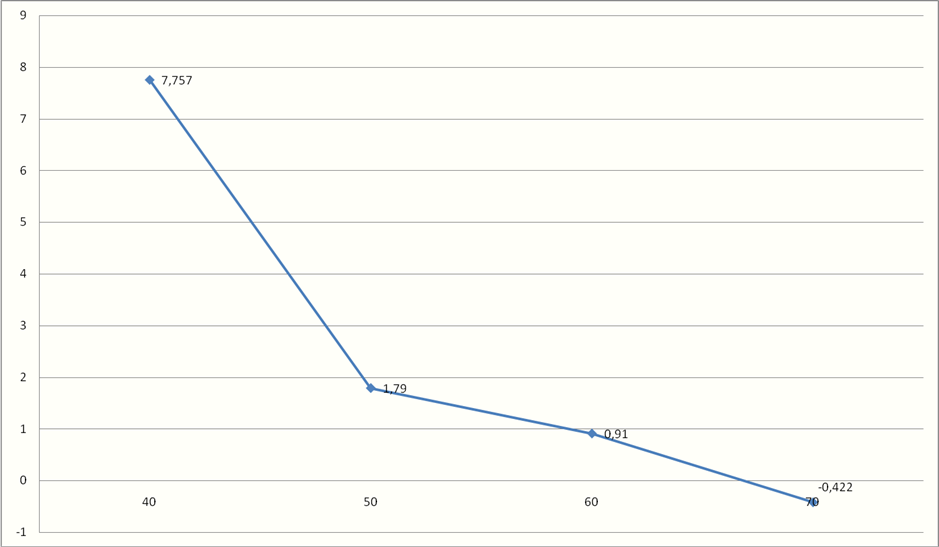

= 0,6+0,068= 0,668= 66,8% = 0,6+0,068= 0,668= 66,8%

Вложение инвестиций в проект эффективно, т.к. ВНД > r.

Показатели эффективности проектов приведены в таблице 18.

Таблица 18.

Показатели эффективности проектов.

| НПЗд

|

ТНПЗм

|

| ЧДД, млрд руб |

46,071 |

99,871 |

| Ток

, лет |

<1 |

7,106 |

| ИД |

1.072 |

16,83 |

| ВНД |

- |

66,8% |

Таким образом, на основании критерия ЧДД и ИД можно сделать вывод что проект модернизации ТНПЗ является более экономически целесообразным, чем продолжение эксплуатации ТНПЗ без модернизации.

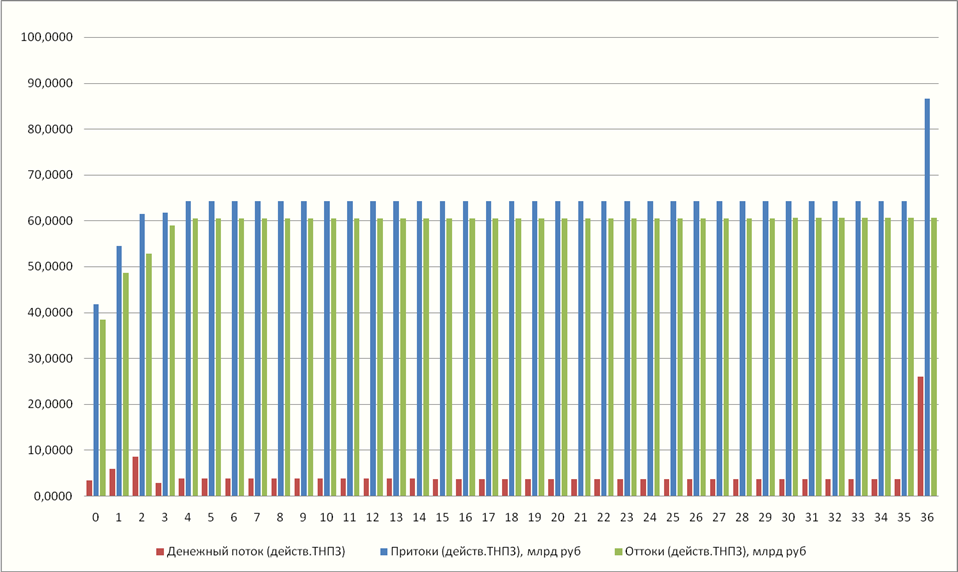

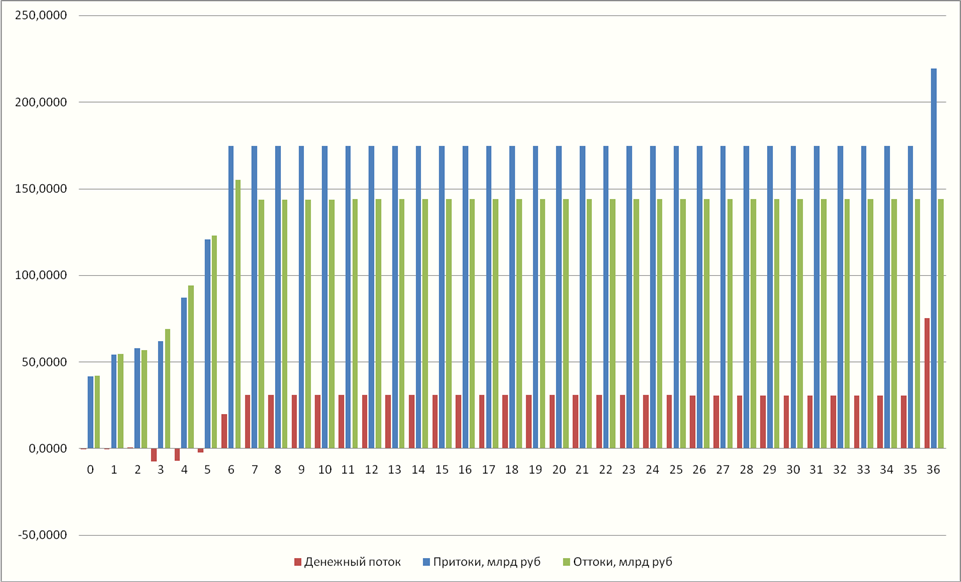

Диаграмма денежного потока приведена в Приложении 3.

Графики динамики чистого дисконтированного дохода по годам и накопленным итогом приведены в Приложении 4.

График для определения ВНД проекта представлен в Приложении 5.

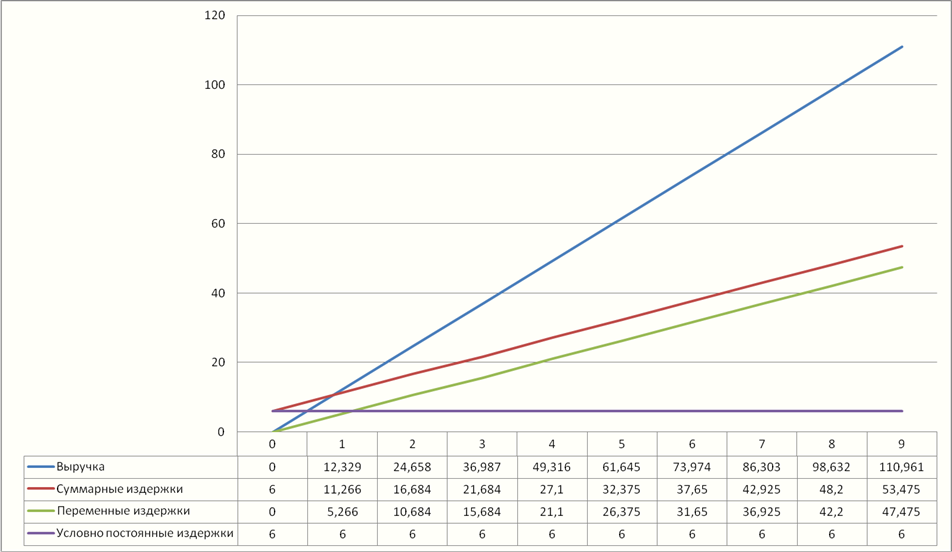

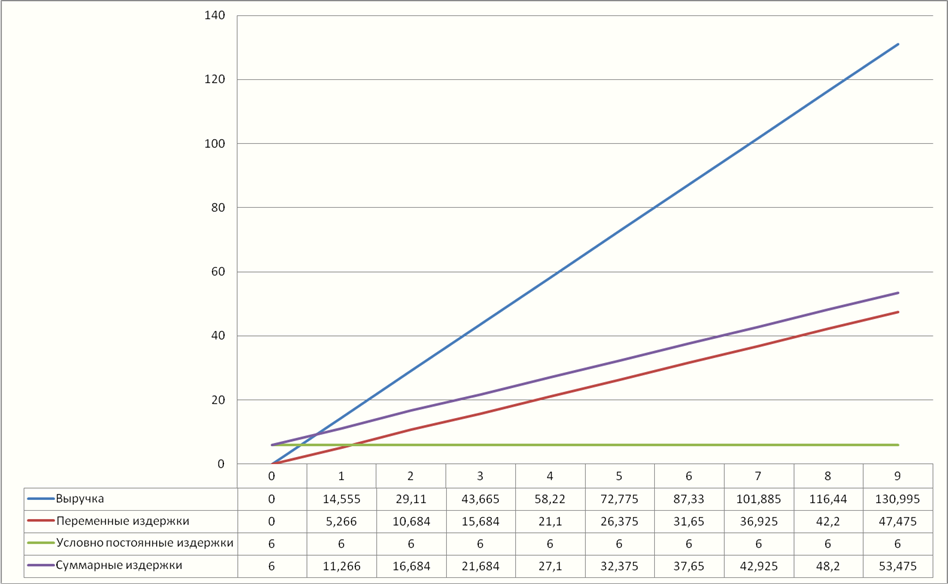

Определение точки безубыточности проекта действующего НПЗ:

График безубыточности приведен в Приложении 6. Он характеризует, при каких объемах продаж продукции (услуг), компания при неизменных ценах на свою продукцию имеет возможность получать прибыль, т.е. определяет точку безубыточности.

= =  = 0,85 = 0,85

При объем переработки нефти в 0,85 т обеспечивается безубыточность проекта.

Определение точки безубыточности проекта модернизации НПЗ:

=  = 0,65 = 0,65

При объем переработки нефти в 0,65 т обеспечивается безубыточность проекта.

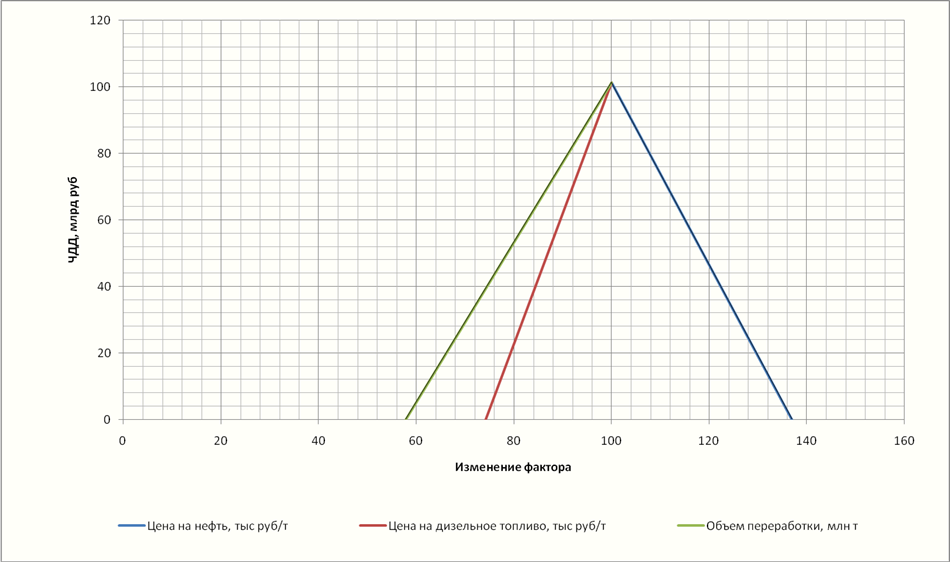

Раздел 5. Расчет показателей чувствительности и устойчивости инновационного проекта.

1. Анализ устойчивости и чувствительности проекта модернизации ТНПЗ к изменению цен на нефть для НПЗ:

| Цена на нефть, тыс руб/т |

5 |

5,5 |

6 |

6,5 |

7 |

| ЧДД, млрд руб |

99,871 |

72,530 |

45,189 |

17,848 |

-9,493 |

6,83 6,83

%Ч =

Цена на нефть для НПЗ может увеличиться не более, чем до 6,83 тыс.руб/т или на 36,6%, что больше 10%, следовательно проект устойчив и не чувствителен к изменению цен на нефть для НПЗ.

2. Анализ устойчивости и чувствительности проекта модернизации ТНПЗ к изменению цен на дизельное топливо:

| Цена на дизельное топливо, тыс руб/т |

14,9 |

13,41 |

11,92 |

10,43 |

| ЧДД, млрд руб |

99,871 |

50,589 |

1,307 |

-47,975 |

%Ч =

Цена на дизельное топливо может снизиться не более, чем до 11,57 тыс.руб/т или на 28,8%, что больше 10%, следовательно проект устойчив и не чувствителен к изменению цен на дизельное топливо.

3. Анализ устойчивости и чувствительности проекта модернизации ТНПЗ к изменению объемов переработки нефти (начиная с первого года эксплуатации модернизированного НПЗ):

| Объем переработки, млн т |

12

|

11 |

10 |

9 |

8 |

| ЧДД, млрд руб |

99,871 |

71,377 |

42,882 |

14,387 |

-14,107 |

%Ч =

Объем переработки нефти может снизиться не более, чем до 8,35 млн т/год или на 43,71%, что больше 10%, следовательно проект устойчив и не чувствителен к изменению объема переработки нефти.

Результаты исследования устойчивости и чувствительности приведены в таблице 9.

Таблица 9.

Результаты исследования устойчивости и чувствительности проекта

| Показатель, ед. изм. |

Исходное значение |

Уровень устойчивости |

Значение ЧДД при 10‑процентном изменении показателя |

Вывод о чувствительности |

| Цена на нефть, тыс руб/т |

5 |

6,85 |

72,530 |

Не чувствителен |

| Цена на дизельное топливо, тыс руб/т |

14,9 |

11,84 |

50,589 |

Не чувствителен |

| Объем переработки, млн т |

12 |

8,44 |

65,678 |

Не чувствителен |

График влияния основных факторов на ЧДД проекта приведен в Приложении 7.

Заключение.

В ходе выполнения данного курсового проекта основная цель была достигнута. На основании изучения проблем развития нефтяной отрасли была обоснована необходимость внедрения проекта модернизации Туапсинского НПЗ, а также оценена его эффективность.

В заключении можно сформулировать следующие основные выводы:

К числу основных проблем развития нефтяного комплекса относятся:

· нерациональное недропользование (низкий коэффициент извлечения нефти) и отсутствие комплексных технологий добычи и экономически эффективной утилизации углеводородов (сжигание попутного нефтяного газа);

· низкие инвестиционные возможности нефтяных компаний, обусловленные высокой налоговой нагрузкой на отрасль;

· наличие инфраструктурных ограничений для диверсификации экспортных поставок нефти;

· высокая степень монополизации рынков нефтепродуктов всероссийского, регионального и местного масштаба;

· высокий износ основных фондов нефтеперерабатывающей промышленности;

· низкое качество нефтепродуктов.

Низкое качество нефтепродуктов обосновывает необходимость развития нефтеперерабатывающей отрасли в РФ, тем самым проект модернизации ТНПЗ является актуальным в настоящий момент.

ООО «РОСНЕФТЬ «ТУАПСИНСКИЙ НЕФТЕПЕРЕРАБАТЫВАЮЩИЙ ЗАВОД» – Туапсинский НПЗ в Краснодарском крае является частью вертикально интегрированной структуры НК «Роснефть» с момента ее основания. Это наиболее выгодно расположенный завод Компании и единственный российский НПЗ на побережье Черного моря.

Цели проведения модернизации завода:

· повышение коммерческой эффективности;

· увеличение глубины переработки нефти с 56% до 95,6%;

· увеличение мощности завода по первичной переработке нефти до 12 млн. тонн в год.

В ходе выполнения данного курсового проекта была рассчитана эффективность модернизации ТНПЗ, а также эффективность функционирования данного НПЗ без проведения модернизации. На основании критерия ЧДД и ИД можно сделать вывод что проект модернизации ТНПЗ является более экономически целесообразным, чем продолжение эксплуатации ТНПЗ без модернизации.

Помимо этого был произведен расчет показателей чувствительности и устойчивости проекта к изменению следующих показателей:

· цена на нефть для НПЗ

· цена на дизельное топливо

· объем переработки.

Расчеты показали, что проект является не чувствительным к изменению данных факторов.

Таким образом, можно сделать вывод об экономической целесообразности проведения модернизации Туапсинского НПЗ.

Список использованных источников.

1. Нефтегазовое строительство: учебное пособие для студентов вузов, обучающихся по специальности «Менеджмент орг.» специализация «Менеджмент в отраслях нефтегазового комплекса»/[Беляева В.Я. и др. Под общ. ред. проф. И.И.Мазура и проф. В.Д.Шапиро]. – М.: Изд-во ОМЕГА-Л, 2005. – 774с.

2. Энергетическая стратегия России на период до 2030 года (утверждена Распоряжением Правительства РФ от 13 ноября 2009 г. №1715-р)

3. П.А.Сергеев Мировой экономический кризис как фактор развития Российского нефтегазового комплекса. / Берг-привилегии. – 2009. - №4

4. Устав открытого акционерного общества «НК «Роснефть» (новая редакция (с изменениями № 1)) [Электронный ресурс] – Режим доступа: www.rosneft.ru

5. Роснефть – стабильность прежде всего [Электронный ресурс] – Режим доступа: www.finam.ru

6. Официальный сайт ОАО «НК «Роснефть» [Электронный ресурс] – Режим доступа: www.rosneft.ru

7. А.Н.Журавлев, А.Б.Копцев Современная проектная организация, ее трудности и достижения (на примере работы с ООО ««РН-ТУАПСИНСКИЙ НПЗ»). /[Электронный ресурс] – Режим доступа: ibcon.ru

8. Инфляция в России, [Электронный ресурс] – Режим доступа: www.financialblog.ru

Приложение 1.

Действующий  . .

Приложение 2.

Модернизированный ТНПЗ.

Приложение 3.

Диаграмма денежного потока действующего ТНПЗ.

Диаграмма денежного потока модернизируемого НПЗ.

Приложение 4.

График динамики чистого дисконтированного дохода действующего НПЗ.

График динамики чистого дисконтированного дохода действующего НПЗ.

Приложение 5.

График для определения ВНД.

Приложение 6.

График безубыточности (действующий НПЗ).

График безубыточности (модернизированный НПЗ).

Приложение 7.

Влияние основных факторов на ЧДД проекта модернизации ТНПЗ.

|