СОДЕРЖАНИЕ

Введение………………………………………………………………….3

1. Организационно правовая форма и основные характеристики Родионово-Несветайского ОСБ №5190………………………………………………5

2. Организация и учет кредитных операций……………………………8

2.1 Кредитование юридических лиц. …………………………………...8

2.2 Кредитование физических лиц……………………………………....10

3. Кредитные риски в банковской деятельности……………………….18

3.1 Риски связанные с кредитование физических лиц на примере автокредита……………………………………………………….......………………21

3.2 Риски связанные с кредитной историей и деловой репутацией при кредитовании юридических лиц……………………………………………......23

4. Методика анализа кредитного риска.………………………………....29

Заключение……………………………………………………………..…39

ВВЕДЕНИЕ

Банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков.

Правовое регулирование банковской деятельности осуществляется Конституцией Российской Федерации, Федеральным законом «О Центральном банке Российской Федерации» и другими Федеральными законами и нормативными актами Банка России.

Кредитная организация - это юридическое лицо, которое для извлечения прибыли, как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального Банка Российской Федерации (Банка России) имеет право осуществлять банковские операции. Кредитная организация образуется на основе любой формы собственности, как хозяйственное общество.

Банк - это кредитная организация, которая имеет исключительное право осуществлять, в совокупности, следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Сберегательный банк Российской Федерации (открытое акционерное общество) старейший банк страны, является бесспорным лидером российской банковской системы, основой ее стабильности и надежности. Обладая наиболее развитой филиальной сетью, он осуществляет операции на территории всей страны, предоставляет услуги подавляющей части населения России, осуществляет кредитование реального сектора экономики, в том числе инвестиционных проектов, принимает участие в реализации государственных программ.

Реклама

Основная цель Банка состоит в выходе на качественно новый уровень обслуживания клиентов, сохранить позиции современного первоклассного, конкурентоспособного банка Восточной Европы. Это предполагает создание системы, устойчивой к возможным экономическим потрясениям, путем оптимального распределения пропорций между тремя основными направлениями деятельности - работой с физическими лицами, юридическими лицами и государством.

Сберегательный банк российской Федерации принимает на себя обязательство следовать в своей деятельности принципам управления и правилам корпоративного поведения и прилагает разумные усилия для их соблюдения при осуществлении своей деятельности.

Основные направления деятельности банка:

–привлечение средств физических лиц во вклады на счета банковских карт;

–привлечение средств юридических лиц на расчетные, текущие счета и депозиты;

–привлечение средств на внутреннем межбанковском рынке;

–долгосрочные внешние заимствования;

–кредитование физических лиц;

–кредитование корпоративных клиентов;

–кредитование федеральных структур и органов исполнительной власти субъектов Российской Федерации;

–межбанковское кредитование;

–создание торгового портфеля;

–инвестиционные вложения в ценные бумаги;

–услуги на рынке банковских карт;

–валютно-обменные и конверсионные операции, операции с драгоценными металлами;

–услуги по депозитарному обслуживанию.

1 ОРГАНИЗАЦИОННО ПРАВОВАЯ ФОРМА И ОСНОВНЫЕ ХАРАКТЕРИСТИКИ РОДИОНОВО-НЕСВЕТАЙСКОГО ОТДЕЛЕНИЯ СБЕРБАНКА №5190

Родионово-Несветайское ОСБ №5190

Г. Новошахтинск

Филиал акционерного коммерческого сберегательного банка

Российской Федерации.

(Открытого акционерного общества).

Адрес: 346918 Ростовская обл., г. Новошахтинск, ул. Садовая,34.

Тел.: 2-76-42

Реквизиты:

ИНН 7707083893

БИК 046015602 ЮЗБ СБ РФ

К/СЧ 30101810600000000602 В ГРКЦ ГУ ЦБ ПО РО

Р/СЧ 30301810552000605241 ОСБ 5190 В ТРЦ ЮЗБ СБ РФ

ОКП 02754080

ОКОНХ 96130

ОКАТО 60430000000

КПП 615130007

ОКОГУ 15007

ОКОПФ 90

ОКФС 41

ОКДП 6512000

Устав

Акционерного коммерческого Сберегательного банка

Российской Федерации

(Сбербанк России)

Акционерный коммерческий Сберегательный банк Российской Федерации создан в форме открытого акционерного общества в соответствии с Законом РСФСР « О банках и банковской деятельности в РСФСР» от 2 декабря 1990г. Учредителем банка является Центральный банк РФ.

Реклама

Фирменное (полное официальное) наименование банка: Акционерный коммерческий Сберегательный банк Российской Федерации (открытое акционерное общество); сокращенное наименование: Сбербанк России. На английском языке: полное наименование – SavingsbankoftheRussianFederation; сокращенное наименование – Sberbank.

Банк имеет исключительное право использования своего фирменного наименования.

Банк имеет круглую печать со своим фирменным полным наименованием, указанием местонахождения; штампы бланка со своим наименованием; собственную эмблему и другие средства визуальной идентификации.

Банк является юридическим лицом и со своими филиалами, и другими обособленными подразделениями составляет единую систему Сбербанка России. Имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе.

Акционерами банка могут быть юридические и физические лица, в том числе иностранные, в соответствии с законодательством РФ.

Банк отвечает по своим обязательствам всем своим имуществом, может от своего имени приобретать и осуществлять имущественные и не имущественные права, нести обязанности, быть истцом и ответчиком в суде.

Уставный капитал банка сформирован в сумме 500 млрд. рублей и разделен на 9 млн. обыкновенных акций номинальной стоимостью 50000 рублей и 50 млн. привилегированных акций номинальной стоимостью в 1000 рублей. УК банка равен общей сумме номинальной стоимости акций банка, приобретенных акционерами, и определят минимальный размер имущества банка, гарантирует интересы его кредиторов.

Банк создается без ограничения срока деятельности и осуществляет свою деятельность на основании лицензии ЦБ РФ.

Банк (включая его филиалы) независим от органов государственной власти и местного самоуправления при принятии им решений.

Положение «о филиале Родионово – Несветайского отделения № 5190» и его структура:

Филиал не является юридическим лицом. Он создан на основании общего собрания акционеров от 22.03.91 г. и приказа СБ РФ от 28.03.91 г., действует на территории Родионово – Несветайской слободы и Родионово – Несветайского района Ростовской области, является отделением Сбербанка России – ОСБ, имеет собственную печать, штампы, бланки с использованием с наименования банка. Филиал входит в единую систему банка, организационно подчиняется Ростовскому банку Сбербанка России и непосредственно руководит работой подразделений системы банка, расположенных на обслуживаемой им территории.

Филиал осуществляет от имени Банка банковские операции и сделки.

Филиал представляет интересы Банка и обеспечивает их защиту. Банк наделяет филиал имуществом. Филиал в установленном порядке приобретает имущество, которым владеет, пользуется и распоряжается в соответствии с указаниями Банка. Филиал имеет отдельный баланс, который входит в баланс Банка.

Филиал гарантирует тайну об операциях, о счетах и вкладах клиентов и корреспондентов Банка, а также об иных сведениях, устанавливаемых Банком и составляющих его коммерческую тайну.

Местонахождение филиала: 346918, Ростовская область, г. Новошахтинск, ул. Садовая, 34.

2 ОРГАНИЗАЦИЯ И УЧЕТ КРЕДИТНЫХ ОПЕРАЦИЙ

2.1 Кредитование юридических лиц

Банк предоставляет кредиты в валюте Российской Федерации и иностранной валюте с учетом лимитов и ограничений, установленных Сбербанком России.

При финансировании расходов по коммерческим программам и контрактам, реализуемым поэтапно, срок кредитования может быть увеличен по решению Комитета Сбербанка России по предоставлению кредитов и инвестиций.

Объем кредитования определяется исходя из потребностей Заемщика, подтвержденных его бизнес-планом, прогнозом движения денежных средств и технико-экономическим обоснованием (ТЭО) кредита, с учетом кредитоспособности Заемщика и оценки предлагаемого им обеспечения по кредиту.

Объектами кредитования для юридических лиц и предпринимателей могут являться: финансирование приобретения недвижимости, продуктов программного обеспечения, ценных бумаг (для профессиональных участников рынка ценных бумаг); финансирование затрат, связанных с исполнением экспортных контрактов; выкуп Заемщиком собственных акций; товары и услуги, поставляемые (предоставляемые) Заемщику по определенным контрактам, в том числе оборудование, средства связи, вычислительная техника, транспортные средства и др.; оборотные средства в целом, в том числе погашение текущей задолженности по уплате налогов, сборов, пошлин и иных обязательных платежей в бюджеты и государственные внебюджетные фонды всех уровней; финансирование производственных затрат Заемщика – закупка сырья, материалов, запчастей, комплектующих, полуфабрикатов, расходы по текущему ремонту оборудования, транспортировке, хранению, оплате электроэнергии и т.п.; заработная плата работникам организации-Заемщика.

Кредитование юридических лиц и предпринимателей на цели погашения их задолженности по кредитам Банка или других банков не допускается.

Основные виды кредитования и формы кредитных документов.

Кредитование осуществляется в виде предоставления кредитов либо открытия кредитных линий с учетом движения денежных средств и потребностей Заемщиков.

Кредитование Заемщика производится на основе:

–Кредитного договора;

–Договора об открытии невозобновляемой кредитной линии;

–Договора об открытии возобновляемой кредитной линии;

–Генерального соглашения об открытии рамочной кредитной линии и отдельных кредитных договоров и договоров об открытии невозобновляемой кредитной линии.

При заключении с Заемщиком Кредитного договора предоставление кредита осуществляется разовым зачислением денежных средств на расчетный или текущий валютный (через транзитный валютный) счет Заемщика.

В случае применения переменной процентной ставки, зависящей от объема ежеквартальных (ежемесячных) кредитовых оборотов по счетам Заемщика в Банке (или объема выручки, поступающей на счета Заемщика в Банке) - в первый раздел всех Кредитных договоров, Договоров об открытии невозобновляемой кредитной линии, Договоров об открытии возобновляемой кредитной линии вносятся изменения.

Заемщик вносит плату за открытый лимит кредитной линии. Размер платы устанавливается кредитным комитетом Банка:

–для Договора об открытии невозобновляемой кредитной линии со свободным режимом выборки кредита, но с установленным лимитом ссудной задолженности;

–для Генерального соглашения об открытии рамочной кредитной линии с установленным лимитом ссудной задолженности;

–для Договора об открытии возобновляемой кредитной линии - в процентах годовых от лимита задолженности за весь срок действия Договора, если в нем не указано иное;

–для Генерального соглашения об открытии рамочной кредитной линии;

–для Договора об открытии невозобновляемой кредитной линии со свободным режимом выборки кредита – в процентах годовых от общего лимита кредитования за весь срок действия Генерального соглашения или Договора, если в них не указано иное.

Плата, перечисляемая Заемщиком за резервирование ресурсов в случае несоблюдения им установленного договором графика выборки кредита, а также плата за пользование открытым лимитом кредитной линии являются частью процентного дохода в форме компенсации Банку упущенной выгоды от неразмещения зарезервированных ресурсов.

2.2 Кредитование физических лиц

Выдача кредитов на каких-либо иных условиях устанавливается специальными нормативными документами Сбербанка России или определяется разрешениями Комитета Сбербанка России по предоставлению кредитов и инвестиций.

В выполнении операций принимают участие следующие подразделения Банка: кредитования, безопасности, юридическое, операционное, бухгалтерии (или подразделения, осуществляющие сопровождение кредита), при необходимости – подразделения, осуществляющие валютные операции, операции с ценными бумагами, подразделения по управлению рисками, финансирования жилищного строительства, и др., а также дочерние компании Банка, имеющие лицензию на совершение операций с недвижимостью.

Обязанности сотрудника кредитующего подразделения Банка – кредитного работника при кредитовании физических лиц: консультирование по вопросам кредитования физических лиц и прием документов от Заемщика; их рассмотрение и подготовка заключения на Кредитный комитет Банка (или для принятия решения руководителем Банка) в установленные сроки; привлечение других подразделений Банка к рассмотрению документов; оформление кредитных документов; подготовка распоряжений подразделению бухгалтерии на осуществление бухгалтерских проводок, связанных с предоставлением кредита и погашением срочной и просроченной задолженности по кредиту и процентам; своевременное предоставление подразделению бухгалтерии дополнительных соглашений и распоряжений об изменении условий кредитования Заемщика, в том числе группы риска, процентной ставки, обеспечения и др.; контроль за целевым использованием кредита; сопровождение кредитного договора (включающего в т. ч. контроль за принятым обеспечением по кредиту, систематические проверки наличия и сохранности заложенного имущества, а также своевременную переоценку обеспечения); проведение оценки кредитного риска ссудной задолженности с целью ее классификации в соответствии с Регламентом № 455-3-р /4/; принятие своевременных мер к возврату просроченной задолженности; ведение базы данных по Заемщикам - физическим лицам, подготовка распоряжений подразделению бухгалтерии на осуществление бухгалтерских проводок по учету неиспользованных лимитов выдачи по открытым кредитным линиям на соответствующих внебалансовых счетах.

При подготовке заключения кредитный работник принимает решение о возможности предоставления Заемщику кредита. Кредитный работник отвечает за полноту и достоверность информации, содержащейся в его заключении, а также за объективность и качество проработки вопроса при составлении заключения.

Обязанности сотрудника подразделения бухгалтерии Банка: открытие Заемщикам ссудных счетов на основании распоряжения кредитного работника; перечисление денежных средств по кредитным договорам в установленном настоящими Правилами порядке; своевременное отражение операций на счетах бухгалтерского учета; ведение лицевых счетов Заемщиков; начисление процентов и неустоек; своевременное отнесение неуплаченных сумм на счет просроченной задолженности по основному долгу и процентам на основании распоряжения кредитного работника; закрытие ссудных счетов; предоставление кредитующему подразделению Банка заверенных выписок по всем ссудным счетам, ведущимся бухгалтером в процессе сопровождения кредитного договора, не позднее следующего рабочего дня после осуществления операции; оформление на основании распоряжения кредитного работника платежного требования для безакцептного списания в погашение просроченной задолженности с расчетных (текущих) счетов предприятия (организации) – Поручителя; ведение базы данных по Заемщикам - физическим лицам; подготовка сведений о суммах поступающих средств на пенсионные вклады Заемщиков от государственных органов социальной защиты населения (подразделение бухгалтерии, осуществляющее последующий контроль вкладных операций).

Обязанности сотрудника подразделения безопасности Банка: рассмотрение пакета документов Заемщика на выдачу кредита, поступивших от кредитующего подразделения Банка; подготовка заключения о возможности предоставления кредита; проведение проверки благонадежности Заемщика, паспортных данных (данных, удостоверяющих личность) Заемщика, Поручителя (ей), Залогодателя, их места жительства, сведений, указанных в анкете; кредитной истории Заемщика; факта регистрации предприятия (организации)- работодателя Заемщика, Поручителя и нахождения по указанному в учредительных документах адресу; достоверности сведений, указанных в справке о доходах Заемщика, Поручителя и размере производимых удержаний; проверка своевременности выплаты заработной платы на предприятии (организации) – работодателе Заемщика, Поручителя; участие в проверках наличия и сохранности заложенного имущества, принятие необходимых мер при взаимодействии с заинтересованными подразделениями Банка по возврату проблемных (просроченных) кредитов.

Обязанности сотрудника юридического подразделения Банка: рассмотрение пакета документов Заемщика на выдачу кредита, поступивших от кредитующего подразделения Банка (в т.ч. в части правовой экспертизы, проверки полномочий руководителей предприятий и организаций в случае принятия в обеспечение по кредиту поручительства юридического лица); подготовка заключения по вопросам, входящим в компетенцию юридического подразделения; контроль за соблюдением законодательства при оформлении кредитных документов; принятие мер по возврату просроченных кредитов в соответствии с решениями Кредитного комитета Банка; консультирование по юридическим вопросам.

Обязанности сотрудника операционного подразделения Банка: проведение операций по выдаче наличных денег; перечисление средств кредита на счет по вкладу, действующему в режиме до востребования, банковской карты; перечисление со счета по вкладу, действующему в режиме до востребования, банковской карты суммы кредита согласно целевому назначению на банковский счет торговых и других организаций, физического лица на основании поручения Заемщика; прием платежей в погашение кредита; списание в безакцептном порядке средств с расчетного (текущего) счета (-ов) предприятий (организаций) – Поручителей в погашение просроченной задолженности перед Банком по договору поручительства на основании платежного требования, оформленного сотрудником подразделения бухгалтерии Банка.

Банк предоставляет физическим лицам следующие виды кредитов:

–на неотложные нужды (приобретение транспортных средств, дорогостоящих предметов домашнего обихода, хозяйственное обзаведение, платные медицинские услуги, приобретение туристических и санаторных путевок и другие цели потребительского характера) – на срок до 5 лет;

–на приобретение, строительство и реконструкцию объектов недвижимости, находящихся на территории Российской Федерации, включая долевое участие в финансировании строительства объектов недвижимости по договору инвестирования – на срок до 30 лет.

Кредиты предоставляются в рублях и иностранной валюте.

Заемщиками могут являться граждане Российской Федерации по месту их постоянного проживания (регистрации) в возрасте от 18 до 70 лет при условии, что срок возврата кредита по договору наступает до исполнения 75 лет.

Кредиты предоставляются на основе:

–кредитного договора - при выдаче кредитов на неотложные нужды и на приобретение (строительство и реконструкцию) объектов недвижимости (приложения № 1) разовым зачислением денежных средств Заемщику на счета, либо выдачей наличных денег Заемщику;

–договора о невозобновляемой кредитной линии - при выдаче кредита на строительство и реконструкцию объектов недвижимости, включая долевое участие в финансировании строительства объектов недвижимости по договору инвестирования с установлением максимальной суммы кредита, которую сможет использовать Заемщик в течение обусловленного срока и при соблюдении определенных условий. Выдача кредита производится в пределах максимальной суммы кредита (лимита кредитования), при этом погашенная часть кредита не увеличивает свободный лимит кредитования.

Максимальный размер кредита для каждого Заемщика определяется на основании оценки его платежеспособности и предоставленного обеспечения возврата кредита, а также с учетом его благонадежности и остатка задолженности по ранее полученным кредитам и предоставленным поручительствам. При этом максимальный размер кредита на приобретение, строительство и реконструкцию объектов недвижимости, включая долевое участие в финансировании строительства объектов недвижимости по договору инвестирования, не может превышать 70 процентов стоимости объекта недвижимости (покупной или сметной) и выдается при условии обязательного вложения Заемщиком собственных средств в размере не менее 30 процентов стоимости объекта.

Кредиты предоставляются, как правило, единовременно в полной сумме. Выдача кредита частями допускается только на строительство или реконструкцию объектов недвижимости (включая долевое участие в финансировании строительства объектов недвижимости по договору инвестирования).

Обязательным условием предоставления кредита является наличие обеспечения своевременного и полного исполнения обязательств Заемщиком.

В качестве обеспечения Банк принимает:

–поручительства граждан Российской Федерации, имеющих постоянный источник дохода;

–поручительства юридических лиц: платежеспособных предприятий и организаций – работодателей Заемщика, являющихся клиентами Банка;

–передаваемые в залог квартиры, комнаты (в качестве единственного обеспечения не принимаются);

–передаваемые в залог транспортные средства, дорогостоящие предметы домашнего обихода (компьютеры, телевизоры, холодильники, мебель и т.п.) и другое высоколиквидное имущество;

–передаваемые в заклад драгоценные металлы в мерных слитках с обязательным хранением закладываемого имущества в Банке;

–передаваемые в залог ценные бумаги Сбербанка России и государственные ценные бумаги;

–гарантии субъектов Российской Федерации или муниципальных образований.

За пользование кредитом Заемщик уплачивает Банку проценты. Уплата процентов производится ежемесячно одновременно с погашением кредита, начиная с 1-го числа месяца, следующего за месяцем получения кредита или его первой части.

Величина процентной ставки по вновь выдаваемым кредитам утверждается Постановлением Правления Сбербанка России. Решение об изменении процентных ставок по действующим кредитам до уровня, утвержденного Постановлением Правления Сбербанка России по вновь выдаваемым кредитам, принимается:

–Комитетом Сбербанка России по процентным ставкам и лимитам – для Операционных управлений Центрального аппарата Сбербанка России (ОПЕРУ), отделений Сбербанка России г. Москвы и их дополнительных офисов;

–Кредитным комитетом территориального банка (либо Правлением территориального банка)- для Операционных управлений (отделов) (ОПЕРУ, ОПЕРО) территориального банка и всех организационно подчиненных ему отделений и дополнительных офисов.

В случае принятия вышеуказанными коллегиальными органами Сбербанка России или территориального банка решения о пересмотре процентной ставки в действующие кредитные договоры вносятся соответствующие изменения:

–при снижении процентной ставки - Банк изменяет условия договоров о размере процентной ставки в одностороннем порядке с даты установления новой процентной ставки;

–при повышении процентной ставки - Банк в течение 3-х рабочих дней после получения решения соответствующего коллегиального органа Сбербанка России извещает Заемщика и Поручителей об изменении условий кредитного договора телеграммами или заказными письмами с уведомлением о вручении, курьером. Изменение условий договора вступает в силу через 2 месяца после отправки извещения. При этом Заемщик вправе погасить всю сумму кредита на условиях взимания прежней процентной ставки в течение 3-х месяцев с момента отправки извещения.

Банк вправе заключать договоры о сотрудничестве с третьими лицами - платежеспособными предприятиями (организациями), находящимися на расчетно-кассовом обслуживании в Банке, исполнительными органами субъектов Российской Федерации, муниципальных образований с целью кредитования отдельных категорий Заемщиков (работников этих предприятий / организаций, граждан, нуждающихся в улучшении жилищных условий). Банк может на основании договоров о сотрудничестве принимать от третьих лиц средства в счет погашения основного долга по кредиту и / или процентов за пользование кредитом средства предприятий (организаций) или соответствующих бюджетов

За обслуживание ссудного счета Заемщик вносит единовременный платеж (тариф) в размере от 0 до 4 процентов от суммы кредита по договору.

3 КРЕДИТНЫЕ РИСКИ В БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ

Большинство банков получают существенную часть своих доходов от кредитной и инвестиционной деятельности. Их главная задача заключается в том, чтобы оценить потенциальную прибыль по отношению к вероятности непогашения ссуды клиентом. В упрощенной форме кредитный риск можно определить как риск того, что партнер по финансовой сделке окажется неспособным выполнить условия контракта и держатель актива понесет финансовые потери. Кредитный риск присутствует во всех балансовых активах, которыми владеет банк и в забалансовых операциях, в которых банк участвует.

Риск кредитования (ссудный риск) связан с предоставлением кредита и кредитных продуктов, при которых банк подвергается риску в течение всего срока проведения операции. Прямой риск кредитования заключается в вероятности того, что реальные обязательства клиентов не будут исполнены вовремя. Данный риск касается всех банковских продуктов, начиная со ссуд и заканчивая закладными операциями. Так как он существует в течение всего времени проведения кредитной операции, то долгосрочные кредитные операции являются более рисковыми, чем краткосрочные. Данный вид риска неизбежен, но он поддается конкретной оценке, которая может быть формализована. На основе расчетной величины риска определяется размер необходимых резервов, а также размер процентов. Данный вид риска обычно основывается на анализе кредитоспособности заемщика.

Величина кредитного риска – сумма, которая может быть потеряна при неуплате или просрочке выплаты задолженности. Максимальный потенциальный убыток – это полная сумма задолженности в случае её невыплаты клиентом. Просроченные платежи не приводят к прямым убыткам, а возникают косвенные убытки, которые представляют собой издержки по процентам (из-за необходимости финансировать дебиторов в течение более длительного времени, чем необходимо) или потерю процентов, которые можно было бы получить, если бы деньги были возвращены раньше.

С количественной точки зрения, кредитный риск представляет собой функцию параметров займа и заемщика. Степень риска, связанного с определенным заемщиком и видом кредита, базируется на оценке различных видов риска, которые возникают для банка при предоставлении кредита. Более того, определив на этапе выдачи кредита степень его риска, нельзя забывать о том, что она часто меняется со временем. Как было отмечено ранее, в процессе оценки кредитного риска очень важно понять суть его источника. Поэтому для характеристики источников риска целесообразно свести некоторые суждения в таблицу 1.

Условный риск кредитования является риском того, что возможные обязательства клиентов не будут исполнены вовремя. Иными словами, условный риск кредитования - это вероятность риска кредитования. Данный риск возникает, например, при выставлении аккредитивов, гарантийном бизнесе.

Риск невыполнения контрагентом условий договора до наступления, даты исполнения контракта относится к группе кредитных, т.к. основным аспектом оценки является кредитоспособность контрагента, что, в свою очередь, связано с принятием кредитного решения.

Размер его определяется величиной текущих издержек, необходимых для замещения данного контракта контрактом с другим клиентом, а также возможными издержками, связанными с колебаниями рынка.

Такого рода риск возможен для банка при синдицированном кредитовании: банк – контрагент может отказаться от исполнения своих обязательств после подписания контракта с клиентом.

Банк, заключая депозитный срочный договор, рассчитывает, что средства привлечены на конкретный период, и вкладывает их в активные операции. Если клиент отзывает депозит, у банка остаются активы, не обеспеченные пассивами.

Таблица 1 – Характеристика источника кредитного риска

| Наименование риска |

Характеристика источника |

1 Риск, связанный с заемщиком, гарантом, страховщиком

1.1 Объективный (возможностей)

1.2 Субъективный (репутации)

1.3 Юридический

|

1.1 Неспособность заемщика (гаранта, страховщика) исполнить свои обязательства за счет текущих денежных поступлений или за счёт продажи активов

1.2 Репутация заемщика (гаранта, страховщика) в деловом свете, его ответственность и готовность выполнить взятые обязательства

1.3 Недостатки в составлении и оформлении кредитного договора, гарантии, договора страхования

|

2 Риск, связанный с предметом залога

2.1 Ликвидности

2.2 Конъюнктурный

2.3 Гибели

2.4 Юридический

|

2.1 Невозможность реализации предмета залога

2.2 Возможное обесценение предмета залога за время действия кредитного договора

2.3 Уничтожение предмета залога

2.4 Недостатки в составлении и оформлении договора залога

|

| 3 Системный риск |

3 Изменения в экономической системе, которые могут повлиять на финансовое состояние заемщика (например, изменение налогового законодательства) |

| 4 Форс – мажорный риск |

Землетрясения, катастрофы, смерчи, забастовки, военные действия |

3.1 Риски связанные с кредитованием физических лиц на примере автокредита

Важным моментом при оформлении автокредита является взаимодействие банка со страховой компанией в целях снижения кредитных рисков, путем страхования предмета залога. На сегодняшний день практически во всех коммерческих банках существует обязательное требование страхования залогового автотранспорта по виду страхования Автокаско. «Автокаско» - совокупность страховых рисков «Ущерб» и «Хищение».

«Ущерб» - повреждение либо утрата (уничтожение) транспортного средства вследствие:

–дорожно-транспортного происшествия;

–пожара или взрыва;

–стихийных бедствий;

–противоправных действий третьих лиц;

–падения инородных предметов, в том числе снега или льда;

«Хищение» - утрата (пропажа) транспортного средства вследствие следующих событий:

–кражи

–грабежа или разбоя

В виду того что залог транспортного средства является как правило является единственным обеспечением выданного кредита, то страхование рисков его утраты снижает риски невозврата кредита (при заключении Договора страхования предусмотрено требование банка об указании его в качестве Выгодоприобретателя при наступлении страхового случая).

Родионово-Несветайское ОСБ №5190 является активным участником рынка «автокредитования». Только за 2008 год банком выдано кредитов физическим лицам на сумму 123589,3 тыс. руб. Доля автокредитов за 2008 год увеличилась с 20 до 25%.

Активное сотрудничество с автосалонами и страховыми компаниями позволило банку существенно увеличить объемы выдачи автокредитов и занять лидирующее позиции на рынке автокредитования на юге России.

Условия предоставления Автокредитов являются одними из наиболее привлекательных и кокурентноспособных на рынке «Автокредитования».

Кредиты предоставляются на покупку транспортных средств, подлежащих государственной регистрации:

–наземные транспортные средства – легковые и грузовые автомобили, прицепы и полуприцепы, мотоциклы и мотороллеры и пр.;

–водные транспортные средства (суда) – яхты, катера, моторные лодки, гидроциклы и пр.

К основным преимуществам условий предоставления «Автокредита» Сбербанком можно отнести:

–Низкие процентные ставки, отсутствие скрытых ежемесячных комиссий и платежей.

–В качестве обеспечения используется залог приобретаемого транспортного средства и поручительство супруги (а) (при наличии). Поручительство физических лиц не требуется.

–Дифференцированный вид платежей.

–Возможность досрочного погашения без штрафных санкций и ограничений по срокам и минимальной сумме досрочного погашения.

–Возможность предоставления кредитов на покупку легковых автомобилей заемщикам с положительной кредитной историей без подтверждения дохода Заемщика.

Наряду с этим, на регулярной основе проводится мониторинг условий предоставления Автокредитов другими коммерческими банками и рынка автокредитования в целом, для оперативного внесения изменений в существующие программы автокредитования Сбербанка с целью обеспечения их привлекательности и конкурентоспособности.

3.2 Риски связанные с кредитной историей и деловой репутацией при кредитовании юридических лиц

Целесообразность оценки факторов риска, связанных с кредитной историей и деловой репутацией корпоративного клиента, объясняется:

–возможностью непосредственного влияния этих факторов на финансовые результаты деятельности корпоративного клиента и/или его способность отвечать по своим обязательствам;

–возможностью косвенного влияния этих факторов на финансовые результаты деятельности корпоративного клиента и его способность отвечать по своим обязательствам вследствие концентрации основного внимания на проблемах, не связанных непосредственно с производственной деятельностью.

Анализ влияния факторов риска, связанных с кредитной историей и деловой репутацией корпоративного клиента, производится на основании информации, полученной от:

–подразделений Банка, осуществляющих операции с финансовыми инструментами, подверженными кредитному риску;

–Управления безопасности;

–кредитных бюро;

–рейтинговых агентств;

–информационных агентств (Reuters, Прайм-ТАСС и т.п.), СМИ.

Классификация основных факторов риска, связанных с кредитной историей и деловой репутацией корпоративного клиента, и их оценка производятся по следующим направлениям:

R3 – оцениваются факты неисполнения корпоративным клиентом своих обязательств перед кредиторами и их влияние на дальнейшую способность корпоративного клиента отвечать по своим обязательствам, а именно:

–факты просроченных платежей, невозврата или реструктуризации[1]

кредитов, полученных в Банке и по иным обязательствам перед Банком;

–факты просроченных платежей, невозврата или реструктуризации кредитов, полученных в других коммерческих банках и по иным обязательствам перед другими коммерческими банками;

–факты полного или частичного неисполнения обязательств по долговым ценным бумагам;

–факты полного или частичного неисполнения обязательств перед поставщиками и другими кредиторами; размер и динамика просроченной кредиторской задолженности, в том числе в сравнении со среднеотраслевым значением и динамикой данного показателя на протяжении анализируемого периода.

Влияние факторов риска R3 оценивается:

–в случае наличия у корпоративного клиента продолжительной положительной кредитной истории в Банке[2]

и отсутствия в анализируемом периоде (365 календарных дней) фактов неисполнения корпоративным клиентом своих обязательств перед другими кредиторами, в том числе по долговым ценным бумагам либо в течение указанного периода имеется не более одного случая просроченных платежей по основному долгу и процентам и иным обязательствам перед другими банками или по ценным бумагам сроком до 5 календарных дней включительно, погашенных к настоящему моменту, и в случае наличия в анализируемом периоде, просроченной кредиторской задолженности перед поставщиками и другими кредиторами (менее 10% суммы кредиторской задолженности), на 2 последние отчетные даты погашенной - как низкое;

–в случае наличия у корпоративного клиента непродолжительной (не менее 1 года и более 1 кредита) положительной кредитной истории в Банке и/или наличия фактов (более 1) несвоевременного исполнения обязательств в анализируемом периоде перед другими банками и/или по ценным бумагам, сроком до 5 календарных дней включительно, погашенных к настоящему моменту, и/или в случае наличия в анализируемом периоде просроченной кредиторской задолженности перед поставщиками и другими кредиторами в размере, превышающем 10% суммы кредиторской задолженности, на 2 последние отчетные даты погашенной - как умеренное;

– в случае наличия у корпоративного клиента непродолжительной (менее 1 года) положительной или отсутствия кредитной истории в Банке и/или наличия в анализируемом периоде единичных фактов (не более 3-х) нарушения обязательств перед другими банками и/или по ценным бумагам, сроком до 5 календарных дней, в том числе не погашенных к настоящему моменту и/или в случае наличия незначительной просроченной кредиторской задолженности перед поставщиками и другими кредиторами (менее 10% суммы кредиторской задолженности) при отсутствии негативной динамики данного показателя в анализируемом периоде, - как среднее;

–в случае если во взаимоотношениях корпоративного клиента с Банком в анализируемом периоде имели место единичные факты (не более 3-х) несвоевременного погашения процентов, основного долга или иных обязательств перед Банком сроком до 5 календарных дней, в настоящее время погашенных и/или наличия в анализируемом периоде фактов (более 3-х) нарушения клиентом обязательств перед другими банками и/или по ценным бумагам, сроком до 5 календарных дней, в том числе не погашенных к настоящему моменту, или единичных фактов (не более 3-х) сроком от 6 до 30 календарных дней, которые в настоящее время погашены, и/или в случае наличия просроченной кредиторской задолженности перед поставщиками и другими кредиторами в размере, превышающем 10% суммы кредиторской задолженности, при отсутствии негативной динамики данного показателя в анализируемом периоде, - как повышенное;

–если во взаимоотношениях корпоративного клиента с Банком в течение последнего календарного года имели место факты (более 3-х) несвоевременного погашения процентов, основного долга или иных обязательств перед Банком сроком до 5 календарных дней, в настоящее время погашенных; в случае наличия других, не описанных выше фактов неисполнения корпоративным клиентом своих обязательств перед другими банками и/или по ценным бумагам и/или в случае наличия просроченной кредиторской задолженности перед поставщиками и другими кредиторами в размере, превышающем 10% суммы кредиторской задолженности, при наличии негативной динамики данного показателя в анализируемом периоде, -

как высокое.

При оценке влияния факторов риска R3 существенным фактором риска является:

–наличие текущей картотеки просроченных неоплаченных расчетных документов,

выставленных к банковским счетам корпоративного клиента в кредитных организациях прочими кредиторами; или наличие текущей картотеки просроченных неоплаченных расчетных документов при отсутствии расшифровки данных просроченных обязательств - данному контрагенту-корпоративному клиенту не может быть присвоена категория кредитного риска выше чем RE5;

–наличие случая (случаев) в течение последних 365 дней неисполнения заемщиком своих обязательств перед Банком (т.е. факт наличия просроченных платежей по основному долгу и/или процентам, и/или иным обязательствам продолжительностью от 6 календарных дней), в настоящее время погашенного (погашенных) либо наличие случая (случаев) прекращения заемщиком обязательств перед Банком предоставлением взамен исполнения обязательства отступного в форме имущества, которое реализовано Банком (на момент проведения анализа) в сроки, превышающие 180 календарных дней - данному контрагенту-корпоративному клиенту не может быть присвоена категория кредитного риска выше чем RE5.

При оценке влияния факторов риска R3 стоп-показателемявляетсяналичие текущей просроченной задолженности корпоративного клиента перед Банком, сроком более 5 календарных дней, и/или включение в Список заемщиков Сбербанка России, негативно зарекомендовавших себя в части исполнения договорных обязательств.

R4 – оцениваются факты наличия негативной информации о деловой репутации корпоративного клиента и ее влияние на дальнейшую способность корпоративного клиента отвечать по своим обязательствам, а именно:

–факты, связанные со скандалами, ассоциируемыми с владельцами и/или менеджерами высшего звена;

–факты, связанные с возможностью судебных разбирательств или иных санкций (кроме налоговых) в отношении корпоративного клиента, его руководителей или акционеров.

Влияние факторов риска R4 оценивается:

–в случае отсутствия данных о санкциях, судебных разбирательствах, скандалах в отношении корпоративного клиента, - как низкое;

–в случае наличия информации о возможных скандалах, ассоциируемых с владельцами и/или менеджерами высшего звена, возможных санкциях, судебных разбирательствах и т.п., последствия которых оцениваются как незначительные и не могут повлиять на финансовый результат, - как умеренное;

–в случае наличия информации о возможных скандалах, ассоциируемых с владельцами и/или менеджерами высшего звена, возможных санкциях, судебных разбирательствах и т.п., последствия которых могут существенно повлиять на финансовый результат деятельности корпоративного клиента, но отсутствует подтверждение данной информации Управлением безопасности, и отсутствует информация об аресте счетов, или исполнительных листах, - как среднее;

–в случае подтверждения информации, указанной в предыдущем пункте, Управлением безопасности, и отсутствия информация об аресте счетов или исполнительных листах, - как повышенное;

–в случае наличия информации об аресте счетов или иного имущества, исполнительных листах и т.п. - как высокое.

При оценке факторов риска R4 стоп-показателемявляется процедура банкротства корпоративного клиента, начиная с момента принятия арбитражным судом заявления о признании корпоративного клиента несостоятельным (банкротом) в установленном в действующем законодательстве порядке, а так же наличие владельцев, руководителей и акционеров (учредителей), физических и юридических лиц в Списке заемщиков Сбербанка России, негативно зарекомендовавших себя в части исполнения договорных обязательств.

4 МЕТОДИКА АНАЛИЗА КРЕДИТНОГО РИСКА

Для проведения анализа кредито- и платежеспособности заемщика банку необходима следующая информация[3]

:

–годовая, квартальная, месячная финансовая отчетность;

–детальная структура запасов товарно-материальных ценностей, дебиторской и кредиторской задолженности, по крайней мере за последние 18 месяцев;

–бизнес-план предприятия;

–планы маркетинга, производства и управления;

–анализ отрасли, к которой относится заемщик;

–прогноз денежных потоков заемщика с его клиентами и контрагентами на период погашения займа.

Анализ проводится с помощью определенного набора стандартных коэффициентов и индексов с использованием ЭВМ и различных экономико-математических методов (ЭММ). Для его осуществления необходимо проанализировать следующие основные соотношения. Полученные результаты сравниваются с оптимальными значениями.

Методика анализа кредитного риска состоит из следующих ступеней:

–коэффициент ликвидности;

–коэффициент наличия собственных средств;

–показатели оборачиваемости и рентабельности.

Коэффициент ликвидности:

Позволяют проанализировать способность предприятия отвечать по своим текущим обязательствам. В результате расчета устанавливается степень обеспеченности предприятия оборотными средствами для расчетов с кредиторами по текущим операциям[4]

.

Коэффициент абсолютной ликвидности К1

является наиболее жестким критерием ликвидности предприятия и показывает, какая часть краткосрочных долговых обязательств может быть при необходимости погашена за счет имеющихся денежных средств, средств на депозитных счетах и высоколиквидных краткосрочных ценных бумаг.

(1), (1),

где стр.260 – денежные средства;

стр.250 – краткосрочные финансовые вложения;

стр.690 – итог Y раздела баланса;

стр. 640 – доходы будущих периодов;

стр.650 – резервы предстоящих расходов.

При расчете коэффициента по строке 250 учитываются только государственные ценные бумаги, ценные бумаги Сбербанка РФ и средства на депозитных счетах. При отсутствии соответствующей информации, строка 250 при расчете К1

не учитывается.

Промежуточный коэффициент покрытия (коэффициент быстрой ликвидности) К2

характеризует способность заемщика оперативно высвободить из хозяйственного оборота денежные средства и погасить долговые обязательства.

(2), (2),

где стр.240 – дебиторская задолженность.

Для расчета этого коэффициента предварительно производится оценка групп статей «Краткосрочные финансовые вложения» и «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)». Указанные статьи уменьшаются на сумму финансовых вложений и неликвидные корпоративные бумаги и неплатежеспособные предприятия и сумму безнадежной дебиторской задолженности соответственно.

Коэффициент текущей ликвидности (общий коэффициент покрытия) К3

дает общую оценку ликвидности предприятия.

(3), (3),

где стр.290 – итог раздела IIбаланса.

Для расчета К3

предварительно корректируются уже названные группы статей баланса, а также «Дебиторская задолженность (платежи по которым ожидаются более чем через 12 месяцев)», «Запасы» и «Прочие оборотные активы» на сумму соответственно безнадежной дебиторской задолженности, неликвидных и труднореализуемых запасов.

Коэффициент наличия собственных средств К4

показывает долю собственных средств заемщика в общем объеме средств предприятия.

(4), (4),

где стр.490 – итог раздела III баланса;

стр.700 – общая сумма средств заемщика.

Показатели оборачиваемости и рентабельности: оборачиваемость разных элементов оборотных активов и кредиторской задолженности рассчитывается в днях, исходя из объема дневных продаж (однодневной выручки от реализации).

Объем дневных продаж рассчитывается делением выручки от реализации на число дней в периоде (90, 180, 270, или 360).

Средние (за период) величины оборотных активов и кредиторской задолженности рассчитываются как суммы половин величин на начальную и конечную даты периода и полных величин на промежуточные даты, деленные на число слагаемых, уменьшенное на 1.

Оборачиваемость оборотных активов равна отношению средней стоимости оборотных активов к объему дневных продаж.

Оборачиваемость дебиторской задолженности равна отношению средней стоимости дебиторской задолженности к объему дневных продаж.

Оборачиваемость запасов равна отношению средней стоимости запасов к объему дневных продаж.

Показатели рентабельности определяются в процентах или долях.

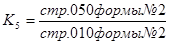

Рентабельность продукции (или рентабельность продаж) К5

:

(5), (5),

где стр.050 формы №2 – прибыль от реализации;

стр.010 формы №2 – выручка от реализации.

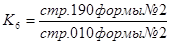

Рентабельность деятельности предприятия К6

:

(6), (6),

где стр.190 формы №2 – чистая прибыль.

Основными оценочными показателями являются коэффициенты К1

, К2

, К3

, К4

, К5

, К6

. Другие показатели оборачиваемости и рентабельности используются для общей характеристики и рассматриваются как дополнительные к первым шести показателям.

Оценка результатов расчетов шести коэффициентов заключается в присвоении категории по каждому из этих показателей на основе сравнения полученных значений с установленными достаточными. Далее определяется сумма баллов по этим показателям в соответствии с их весом.

Достаточное значение показателей:

К1

= 0,1

К2

, = 0,8

К3

, = 1,5

К4

, = 0,4 (кроме торговли и лизинговых компаний);

К4

, = 0,25 (для предприятий торговли и лизинговых компаний)

К5

, = 0,10

К6

.= 0,06

Таблица 2 - Разбивка показателей на категории.

| Коэффициенты |

1 категория |

2 категория |

3 категория |

| К1

|

0,1 и выше |

0,05-0,1 |

менее 0,05 |

| К2

|

0,8 и выше |

0,5-0,8 |

менее 0,5 |

| К3

|

1,5 и выше |

1,0-1,5 |

менее 1,0 |

| К4

|

| кроме торговли и лизинговых компаний |

0,4 и выше |

0,25-0,4 |

менее 0,25 |

| для торговли и лизинговых компаний |

0,25 и выше |

0,15-0,25 |

менее 0,15 |

| К5

|

0,10 и выше |

менее 0,10 |

нерентабельно |

| К6

|

0,06 и выше |

менее 0,06 |

нерентабельно |

Затем составляется расчет суммы баллов:

(7) (7)

Значение S наряду с другими факторами используется для определения класса кредитоспособности заемщика.

Для остальных показателей третьей группы (оборачиваемость и рентабельность) не устанавливаются оптимальные или критические значения ввиду большой зависимости этих значений от специфики предприятия, отраслевой принадлежности и других конкретных условий.

Оценка результатов расчетов этих показателей основана на сравнении их значений в динамике.

После проведения расчетов определяется класс кредитоспособности:

–Первоклассные − кредитование не вызывает сомнений;

–Второго класса − кредитование требует взвешенного подхода;

–Третьего класса − кредитование связано с повышенным риском.

Класс кредитоспособности определяется на основе суммы баллов по шести основным показателям, оценки остальных показателей третьей группы и качественного анализа рисков.

Сумма баллов S влияет на класс кредитоспособности следующим образом:

1 класс кредитоспособности: S = 1,25 и менее. Обязательным условием отнесения к данному классу является значение К5

.

2 класс кредитоспособности: S = от 1,25 (не включительно) до 2,35 (включительно). Обязательным условием отнесения к данному классу является значение К5

.

3 класс кредитоспособности: S = более 2,35.

Далее определенный таким образом класс кредитоспособности корректируется с учетом показателей качественной оценки. При отрицательном влиянии этих факторов, класс кредитоспособности может быть снижен на один класс.

Если в результате качественной оценки выявлены факторы, очевидно свидетельствующие о неспособности клиента выполнять свои обязательства, клиенту присваивается класс «d» − дефолт. К таким факторам относятся в том числе, но не исключительно:

–наличие просроченной задолженности перед Банком более 30 дней;

–вынесение арбитражным судом определения / решения о введении в отношении клиента одной из процедур банкротства в соответствии с законодательством[5]

.

Стоп-факторы, являющиеся основанием для отказа в предоставлении кредита:

–С даты государственной регистрации Заемщика прошло менее 1 года, за исключением случаев изменения наименования организации (реорганизация);

–Наличие просроченной задолженности перед Банком;

–Вынесение арбитражным судом определения / решения о введении в отношении Заемщика одной из процедур банкротства;

–Заемщик находится в состоянии судебного процесса, который может существенно ухудшить его финансовое состояние;

–Стабильная убыточность текущей деятельности Заемщика и / или отсутствие деятельности на протяжении анализируемого периода;

–Отрицательная величина чистых активов.

При выявлении одного из перечисленных стоп-факторов кредит не может быть предоставлен.

При расчете платежеспособности Заемщика, физического лица определяется его среднемесячный доход за вычетом налога на доходы физических лиц.

(8) (8)

Сумма налога НДФЛ, указанная в справке по форме 2-НДФЛ является справочной информацией и в расчете не используется.

Для пенсионеров платежеспособность определяется на основании справки по форме отделения ПФР и / или другого государственного органа, выплачивающего пенсию.

При предоставлении кредита пенсионеру, получающему пенсию через Банк, расчет платежеспособности осуществляется исходя из фактически поступивших средств на его вклад, на который зачисляются суммы пенсии (счет банковской карты), от органа, осуществляющего пенсионное обеспечение, за последний месяц на основании выписки, полученной из подразделения бухгалтерии.

Платежеспособность Заемщика определяется на момент его обращения в Банк следующим образом:

(9), (9),

где Дч − среднемесячный доход (чистый) за 6 месяцев за вычетом всех обязательных платежей.

К − коэффициент в зависимости от величина Дч.

К = 0,7 при Дч в сумме до 45 000 руб.

К = 0,8 при Дч в сумме свыше 45 000 руб.

t − срок кредитования (в мес.).

Если в течение предполагаемого срока кредитования Заемщик вступает в пенсионный возраст, то его платежеспособность определяется:

(10), (10),

где, Дч1

− среднемесячный доход, рассчитанный аналогично Дч,

t1

− период кредитования (в мес.), приходящийся на трудоспособный возраст Заемщика,

Дч2

− среднемесячный доход пенсионера (равный базовой части трудовой пенсии с вычетом индексации),

t2

− период кредитования (в мес.), приходящийся на пенсионный возраст Заемщика.

К1

и К2

− коэффициенты аналогичные К, в зависимости от величин Дч1

и Дч2

.

Месяц вступления Заемщика в пенсионный возраст относят к трудоспособному периоду.

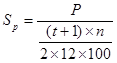

Максимальный размер предоставляемого кредита (Sp) определяется исходя из платежеспособности Заемщика (Р) на момент его обращения в Банк:

(11), (11),

где t − срок кредитования (в целых месяцах);

n - %ставка по кредиту.

Полученная величина максимальной суммы кредита корректируется в сторону уменьшения с учетом предоставленного обеспечения возврата кредита и иных факторов, обусловленных социально-экономическими характеристиками Заемщика и региона его проживания.

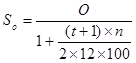

При этом совокупное обеспечение должно покрывать сумму кредита и причитающихся за его пользование процентов за период не менее одного года (либо сроком, установленным кредитным договором), т.е. при расчете максимального размера предоставляемого кредита (Sо), учитывается совокупное обеспечение (О):

(12) (12)

В случае, если кредит предоставляется сроком до 1 года, (t) принимается равным сроку кредита (в целых месяцах), в остальных случаях (t) принимается за 12 месяцев.

В целях определения максимальной величины кредита, которая может быть предоставлена Заемщику, необходимо произвести расчет показателей Sp и Sо, затем сравнить значения. При этом максимальная сумма кредита не должна превышать меньшего показателя из сравниваемых значений[6]

.

Погашение основного долга и уплата процентов может осуществляться при ежемесячном погашении основного долга или дифференцированными платежами. При этом течение срока погашения кредита порядок погашения не меняется.

ЗАКЛЮЧЕНИЕ

В данном отчете была рассмотрена работа Родионово-Несветайского отделения №5190 Юго-Западного Банка Сбербанка России, в котором осуществлялось прохождение практики студентом 5-го курса гр. «Финансы и Кредит» НШФЮФУ. В данной работе были рассмотрены кредитные операции, выполняемые в данной организации, а именно: кредитование юридических и физических лиц. Так же были рассмотрены основные кредитные риски, возникающие при кредитовании клиентов банка, и методика их анализа.

Управление кредитным риском требует от сотрудников банка постоянного контроля за структурой портфеля ссуд и их качественным составом. В рамках дилеммы “доходность – риск” банк вынужден ограничивать норму прибыли, страхуя себя от излишнего риска. Поэтому целесообразно проводить политику рассредоточения риска и не допускать концентрации кредитов у нескольких крупных заемщиков, что чревато серьезными последствиями в случае непогашения ссуды одним из них. Банк не должен рисковать средствами вкладчиков, финансируя спекулятивные (хотя и высоко прибыльные) проекты.

Кредитная политика банка определяется, во-первых, общими, установками относительно операций с клиентурой, которые тщательно разрабатываются и фиксируются в меморандуме о кредитной политике, и, во-вторых, практическими действиями банковского персонала, интерпретирующего и воплощающего в жизнь эти установки. Следовательно, в конечном счете способность управлять риском зависит от компетентности руководства банка и уровня квалификации его рядового состава, занимающегося отбором заемщиков, конкретных кредитных проектов и выработкой условий кредитных соглашений.

[1]

Согласно “Регламенту создания и использования в Сбербанке России и его филиалах резерва на возможные потери по ссудам и списания нереальной для взыскания задолженности” №455-5-р от 21.04.2005 г. с последующими изменениями и дополнениями.

[2]

Под продолжительной

кредитной историей понимается длительное и неоднократное использование клиентом кредитных продуктов Банка – кредитная история в Банке не менее 3 лет и более 2 кредитов. Под положительной

кредитной историей понимается отсутствие в кредитной истории корпоративного клиента в течение последних 365 дней фактов несвоевременного и/или неполного исполнения обязательств перед Сбербанком России либо в течение указанного периода имеется не более одного случая просроченных платежей по основному долгу и/или процентам и/или иным обязательствам перед Банком сроком до 5 календарных дней включительно и обязательства заемщика не были реструктуризированы.

[3]

Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности. от 26.03.2006 № 254-П ЦентрБанка РФ // Ляховский В.С., Коробейников Д.В., Серебряков П.А. Справочник по управлению рисками банковской деятельности. М.: Гелиос АРВ, 2006 С. 236-239

[4]

Регламент предоставления кредитов юридическим лицам и индивидуальным предпринимателям Сбербанком России и его филиалами. С доп. и изм. № 285-3-р от 30.06.2006

[5]

ФЗ «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ // Справочно-правовая система Консультант Плюс, 2007

[6]

Правила кредитования физических лиц в Сберегательном Банке РФ и его филиалах. С изм. и доп. № 229-3/6 от 29.09.2006

|