Министерство Высшего и Среднеспециального образования

Республика Узбекистан

Ташкентский Финансовый Институт

Кафедра: «Рынок ценных бумаг»

РЕФЕРАТ

на тему:

Электронный рынок Таиланда

Выполнила: студентка 3 курса,

гр. КБИ-30

Принял: доц. Бобохужаев Ш.И.

Ташкент 2007

1. Электронный рынок облигаций Таиланда

Облигации в Таиланде были введены в течение правления Короля Рамы 5го

в 1905 году. В то время облигация на предъявителя представляла собой ссуду одного миллиона фунтов в Лондоне и Париже. Эта сумма использовалась для проекта развития железной дороги, и как ресурс для экономического роста страны.

Выпущенные облигации подлежали к оплате через 40 лет, и имели ежегодную процентную ставку 4.5%. Процентные платежи взимались на полугодовом основании, 1-ого сентября и 1-ого марта. Так облигации выпускались до 1924 года, тогда тайское правительство в целом прекратило участвовать в выпуске облигаций за границей. В результате деятельность по выпуску облигаций была приостановлена на девять лет.

Впервые Министерство финансов Таиланда (MOF) выпустило внутренние облигации в 1933 году. Размер выпуска 10-летних облигаций составлял 10 миллионов Батов. Установленная норма купона – 4.5%, платежи проводились на полугодовом основании.

В 1942 году был учрежден Банк Таиланда, его задачами стали: поддержание денежно-кредитной стабильности, поддержание экономической политики правительства, управление международными резервами и многие другие. Несколько лет спустя, в 1945 году, был выпущено и продано самое первое Казначейское обязательство.

С тех пор как, в 1961, был принят «Национальный Экономический и Социальный План Развития» ГКО и облигации стали регулярно выпускаться, с различными бюджетными целями и ограничениями.

Начиная с 1990 года, доходы правительственного бюджета опережали расходы. И правительство прекратило выпускать облигации, чтобы поддержать свою налоговую политику, вызывала некоторые отрицательные эффекты на вторичном рынке облигаций. Банки были обязаны хранить определенный процент от необходимого резерва в форме правительственных облигаций. Так как облигации не выпускались с 1990 по 1997, рынок облигаций стал разрушаться ввиду факта, что банки не хотели продавать облигации, которые они держали как резервы в своих портфелях, создавая дефицит ликвидности.

Реклама

Чтобы поддерживать развитие современного тайского рынка капитала, создание конкретных правовых рамок и прогрессивного вторичного рынка, в 1974 была учреждена Фондовая биржа Таиланда.

В течение следующих 4 лет, полный объем выпущенных корпорациями долговых ценных бумаг повышался 36 раз. Тайский Центр Торговли Облигациями (TBDC) был учрежден в 1998 году, его работа была направлена на сбор и распространение информации относительно вторичного рынка облигаций.

В Таиланде, большинство операций связанных с облигациями происходят все биржи или на так называемой внебиржевой торговой системе (OTC); поэтому информация о ценах и количестве облигаций почти отсутствовала. Это являлось одной из причин удерживающих мелких вкладчиков и институциональных инвесторов от вложения капитала в облигации.

В течение азиатского Финансового Кризиса в 1997году, страны этого региона получили хороший урок. Ключевой особенностью события, который создал эффект домино, было острое аннулирование движений капитала из регионов. Неподвижный обменный курс (привязанный к доллару США) составил дилемму. Увы, дальнейшее ослабление финансового сектора неизбежно имело неблагоприятные последствия для экономики в целом. Короче говоря, кризисные экономические системы оказались в порочной нисходящей спирали.

Последние годы, Премьер-министр Таксин Шинноатра предлагал странам региона, во время встреч «Азиатские Диалогов Сотрудничества (ACD)» и «Азиатское-тихоокеанкое Экономическое Сотрудничество (APEC)», выпускать азиатские Облигации для продвижения азиатского Рынка облигаций. Таким образом, Азиатский рынок облигаций сократил потребность заимствовать капитал со всех концов мира. Эти облигации должны служить одной из финансовых основ региона. Таким образом, был создан первый азиатский Облигационный фонд (ABF) в 1 миллиард USD.

Наконец, 26-ого ноября 2003 года Фондовая биржа Таиланда образовала Электронную торговую систему Облигаций (BEX). Создание BEX предоставляет инвесторам дополнительную возможность для получения информации и облегчает вложение капитала в облигации.

Облигация - договорное соглашение между кредитором (инвестор) и заемщик (эмитентом). Эмитент обязан выплачивать кредиторам/инвесторам периодические платежи в течение определенного срока. Таким образом, инвестор имеет гарантию будущих потоков наличности. Информация относительно частоте выплат, процентных ставок, срока действия облигации, ее номинала и любых других условий заявлена в проспекте эмиссии при выпуске облигаций. Как только облигация продана с аукциона на первичном рынке, облигация может быть продана на вторичном электронном рынке BEX.

Реклама

Основной ролью BEX является поддержание развития вторичного рынка облигаций Таиланда. В дополнение к макро-перспективе, BEX также стремится расширять возможности по приобретению облигаций мелких инвесторов.

Для привлечения как институциональных, так и мелких инвесторов на BEX Фондовая биржа Таиланда дала разрешение на листинг правительственных и корпоративных облигаций. Для улучшения ликвидности планируется включать, в торговую систему BEX, Азиатские Облигации.

В настоящее время, большинство сделок с облигациями проводятся на внебиржевом пространстве, но внебиржевые рынки предоставляют трейдерам очень ограниченную информацию, особенно касаемо цены и количества сделок. Хотя о любых действиях на внебиржевом рынке должно быть сообщено тайскому Центру по операциям с Облигациями, несоблюдение этого правила не несет никакого наказания трейдерам. Поэтому, трейдеры подвержены кредитному риску, когда контрагент не в состоянии оплатить сделку. В то время как эти проблемы существуют на внебиржевом рынке, BEX ограждает инвесторов от всех этих рисков. Торгуя через BEX, инвесторы знают точную текущую рыночную цену и объем последних торгов, потому что вся информация вводится в электронную торговую платформу. Затем, инвесторы не защищены от кредитных рисков. Так как все сделки проводящиеся на BEX гарантируются Thailand Securities Depository(TSD), который является филиалом Фондовой биржи Таиланда и действует как контрагент во всех сделках.

BEX был учрежден, чтобы предоставить инвесторам дополнительный инвестиционный канал. В дополнение к лучшему и более легкому доступу к информации для инвесторов, BEX также предоставляет инвесторам более легкий способ проведения торговых сделок.

В настоящее время BEX играет роль вторичного рынка облигаций.

В прошлом мелкие инвесторы сталкивались с трудностями в получении нужной информации касающейся инвестирования, а так же торговых каналов. Эти сложности создавали дополнительные издержки. Кроме того, минимальный объем торговли для розничных инвесторов составлял 500 000 - 1 000 000 батов за сделку, что также ограничивало число инвесторов.

Таким образом, BEX уменьшает ненужные затраты и становится альтернативным торговым каналом для розничных инвесторов, которые могут вложить капитал в облигации от 100,000 батов. Кроме того, инвесторы могут найти информацию об облигациях на сайте www

.

bex

.

or

.

th

. Эти преимущества увеличивают ликвидность тайского рынка облигаций.

Говоря о выгоде для эмитентов можно отметить, что BEX распространяет информацию относительно корпоративных облигаций, уменьшая бремя такого распространения эмитентами, помогая им определить цены облигаций. Эмитенты могут использовать BEX как центр информации об их облигациях и для торговли ими.

Листинг облигаций на BEX создает кредитоспособность и признание инвесторов и других участников рынка. Прошедшие листинг облигации маленьких и средних эмитентов могут стать более видимыми и заметными. Таким образом, фирмы могут уменьшить их будущие затраты на выпуск облигаций и увеличить количество инвесторов.

Недавно, BEX отказался от плат за листинг, чтобы помочь корпоративным эмитентам в понижении их затрат.

Далее можно раскрыть процедуру выпуска и листинга облигаций на BEX. Как только корпорация решает выпустить облигации, она нанимает Финансового советника, который разработает тип, условия и другие существенные детали выпуска облигаций. Финансовый советник помогает в подготовке всех необходимых документов относительно облигаций, для эмиссии которых требуется разрешение Комиссии по ценным бумагам и биржам. Кроме того, компания должна назначить страховщика, который ассигнует облигацию инвесторам после получения одобрения Комиссии по ценным бумагам и биржам. В некоторых случаях, эмитенты могут решить пройти процесс без помощи финансового советника или страховщика.

На BEX все компании проходят оценку кредитоспособности. Существуют 2 агентства, одобренные SEC, по оценке кредитоспособности в Таиланде; FitchRatings (Thailand) Limited и TRISRatingCo., Ltd. Эти компании предоставляют инвесторам всю необходимую информацию относительно анализа кредитоспособности. На BEX существует несколько уровней кредитоспособности:

AAA

|

Наивысшая оценка. Способность эмитента покрывать капитал и проценты превосходна. |

| AA |

Очень сильная способность покрывать капитал и проценты. |

| A |

Сильная способность покрывать капитал и проценты. Может быть восприимчивым к неблагоприятным изменениям экономических условий. |

| BBB |

Адекватная способность покрывать капитал и проценты. Неблагоприятные экономические условия вероятно приведут к неспособности заплатить. |

| BB |

Небольшая слабость, благоприятные экономические условия могут привести к адекватной способности покрывать капитал и проценты. |

| B |

В настоящее время имеет способность покрывать капитал и проценты. Незначительные отрицательные экономические условия могут повлиять на выплату процентов. |

| ССС |

Возможны не выплаты. Выплата зависит от благоприятных экономических условий. |

| СС |

Эта оценка применена к долгу, который подчинен старшему долгу, которому была назначена оценка ССС +. |

| C |

Эта оценка применена к долгу, который подчинен старшему долгу, которому была назначена оценка ССС. |

| D |

В настоящее время выплаты не возможны. |

| r |

Эмиссия имеет значительные риски. Примеры таких рисков - поддержанные закладом ценные бумаги, конвертируемые облигации и т.д. |

| +/- |

Плюс и минус модификации может быть сделан к вышеупомянутым. |

Есть два типа предложения облигаций:

1. частное размещение, когда предложение сделано менее чем 10 инвесторам, или размер выпуска - меньше чем 100 миллионов Батов.

2. публичное предложение, которое может быть подразделено на две дополнительные категории:

а) облигации предлагаются ограниченной группе инвесторов, особенно институциональных.

б) облигации могут быть куплены и проданы любыми инвесторами. Так как эти облигации предлагаются разнообразию инвесторов, они более активно продаются на вторичном рынке.

На BEX могут участвовать следующие виды облигаций:

Правительственные долговые ценные бумаги, которые делятся на 4 основных типа:

Казначейские обязательства - краткосрочные долговые инструменты с менее чем 1-летней зрелостью. Казначейские обязательства - краткосрочные долговые инструменты с менее чем 1-летней зрелостью.

Правительственные облигации являются средними к долгосрочным долговым инструментам, выпущенным Министерством финансов. Они состоят из трех типов: Инвестиционные облигации (IB), облигации Ссуды и облигации сберегательные

. В то время как IB не выпускались с 1991, облигации ссуды захватили большую часть рынка, они выпущены для того, чтобы финансировать бюджетный дефицит. Сберегательные облигации выпускаются, чтобы предоставить домашним хозяйствам альтернативный источник сбережения.

Облигации банка Таиланда

Облигации государственных предприятий является средним к долгосрочным долговым инструментам, выпускаемые государственными предприятиями. Они бывают 2 типов: гарантируемые и негарантируемые

Министерством финансов, из них гарантируемые облигации составляют 86 % общего количества.

2.Корпоративные долговые ценные бумаги

Корпоративный сектор начал выпускать облигации в 1992 году после принятия закона «о Ценных бумагах и биржах», который ослабил критерии для выпуска корпоративных облигаций. Структура таких облигаций включает:

Облигации с твердой процентной ставкой

Облигации с плавающей процентной ставкой (FRN)

Амортизируемые облигации

Конвертируемые облигации

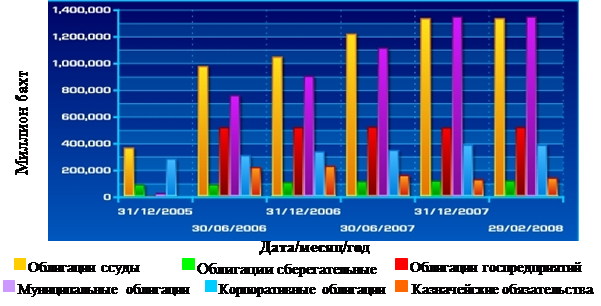

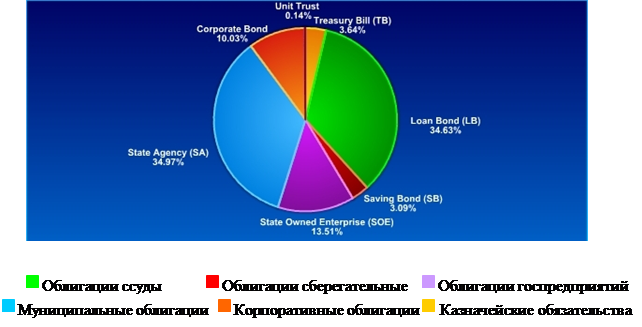

В последние годы выпускаются облигации и других видов. Динамика объемов торгов по видам ценных бумаг представлена в следующей диаграмме.

Диаграмма 5

Объемы торгов на BEX

Диаграмма 6

Объемы торговли по типам ценных бумаг на 29 февраля 2008 года

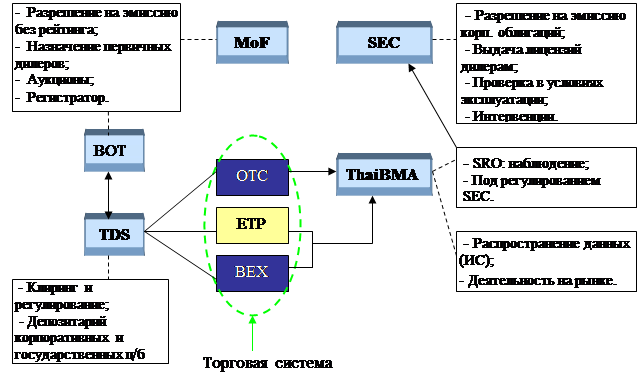

В развитие рынка облигаций вовлечены различные организации, включая:

Министерство финансов (эмитент правительственных ценных бумаг);

Банк Таиланда или BOT (финансовый агент и регистратор правительственных ценных бумаг);

Комиссия по Ценным бумагам и Биржам (главный регулятор рынка капитала);

Фондовая биржа Таиланда (оператор системы BEX и централизованного ETP);

тайская Ассоциация Рынка облигаций, или ThaiBMA (саморегулируемая организация и информационный центр);

Таиландский Центральный депозитарий (TSD, агент по регулированию и клирингу).

Полная структура рынка облигаций представлена на следующей диаграмме.

Диаграмма 7

Институциональная структура рынка облигаций в Таиланде

*Аббревиатуры

MoF – Министерство финансов

BoT – Банк Таиланда

TSD – Центральный депозитарий Таиланда

OTC – Внебиржевой рынок

ETP – электронная торговая система

BEX – электронная биржа облигаций

ThaiBMA – ассоциация рынка облигаций

SEC – комиссия по ценным бумагам и биржам

SRO – саморегулируемая организация

Диаграмма показывает, что хотя участники рынка облигаций имеют множество альтернативных торговых каналов, начиная с традиционного рынка OTC до централизованных электронных систем торговли, т.е. ETP (оптовая торговля) и BEX (розничная торговля), вся информация о торгах сообщается в ThaiBMA. По настоящему закону, дилеры должны сообщать об сделках на рынке OTCThaiBMA, который раскрывает цены продаж четыре раза в день, а всю информацию о сделках в конце каждого торгового дня.

Нормальная инфраструктура рынка – является предпосылкой для должным образом функционирующего рынка облигаций это поддерживает активное участие и торговлю, внося свой вклад в повышение ликвидности рынка, придавая им больше гибкости. Усилия Банка Таиланда в этой области были сосредоточены на:

1) увеличении роли участников рынка;

2) улучшении системы регулирования и клиринг;

3) уменьшении рисков и развития инструментов управления ликвидностью;

4) создании электронной торговой платформы.

Тайский вторичный рынок облигаций функционировал в значительной степени как внебиржевой рынок между дилерами и институциональными инвесторами, с ограниченным участием розничных инвесторов. Из-за относительно неликвидных условий и недостаточного количества информации о рынке, участники рынка должны были положиться преимущественно на маркет-мейкерский механизм, чтобы стимулировать торговые действия. Маркет-мейкеры не могли выполнить свои функции эффективно из-за нехватки соответствующих инструментов для соотношения предлагаемых цен на акции. Власти смотрят на способы увеличить эффективность первичных дилеров в выполнении ими роли маркет-мейкеров на вторичном рынке, а также сделать доступными инструменты первичных дилеров для маркет-майкеров.

В настоящее время, регулированием долговых ценных бумаг государства управляет BOT, в то время как корпоративные облигации. BOT работает в тесном сотрудничестве с Таиландским Депозитарием. Для того чтобы централизовать регулирование облигаций планируется открыть Центральный депозитарий Ценных бумаг (CSD) и центральную расчетно-клиринговую палату в Таиландском Депозитарии в начале 2006. В настоящее время BOT разрабатывает концептуальную модель для Центрального депозитария ценных бумаг, а так же возможность присоединения к другим Центральным депозитариям.

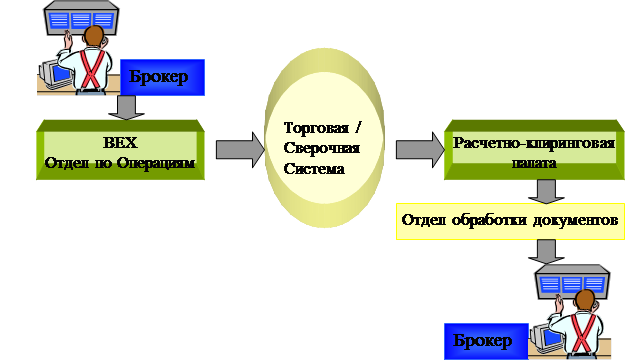

На торговой платформе BEX существуют два торговых метода:

Automatic Order Matching (AOM, АвтоматическийЗаказ)

PutThrough (PT, Размещенный).

При AOM, инвестор может разместить заказ через члена Фондовой биржи или брокерскую компанию, которые в свою очередь, введут заказ в торговую платформу BEX. Как и при операциях с акциями на Фондовой бирже, заказы упорядочены используя алгоритм FIFO. Алгоритм FIFO следует за последовательностью цены и затем за приоритетом времени. Если предложение или запрашиваемая цена и объем могут быть подобраны, сделка проходит автоматически.

С другой стороны, когда объем торговли превышает 10 000 единиц, который примерно является эквивалентным 10 миллионам Батов, должен быть применен альтернативный метод «PutThrough», при котором контрагенты могут вести переговоры на внебиржевом пространстве. Как только сделка заключена, продавец может начать сделку PutThrough, которая тогда должна быть подтверждена покупателем. Как только процесс подтверждения закончен, это будет означать, что покупатель согласен, чтобы сделка на следующий этап, расчетно-клиринговый.В настоящее время он занимает 2 рабочих дня.

Диаграмма 8

Обзор торговой системы BEX

| 2006 |

2007 |

2007 |

2008 |

| Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

Январь |

| Общий товарооборот: |

| Миллион ц/б |

277 370 |

287 570 |

9 800 |

39 400 |

20 300 |

48 500 |

56 670 |

3 000 |

40 600 |

| Миллион бахт |

256,13 |

278,38 |

9,97 |

39,85 |

20,88 |

50,16 |

58,02 |

2,69 |

42,55 |

| Число новых эмиссий: |

| - правительственные облигации |

711 |

355 |

37 |

30 |

23 |

33 |

36 |

25 |

25 |

| - корпоративные облигации |

26 |

22 |

1 |

1 |

2 |

- |

- |

3 |

- |

| - паевые фонды |

1 |

- |

- |

- |

- |

- |

- |

- |

- |

| Число выкупных эмиссий: |

| - правительственные облигации |

240 |

350 |

350 |

31 |

31 |

28 |

36 |

25 |

33 |

| - корпоративные облигации |

12 |

15 |

15 |

4 |

- |

- |

2 |

- |

1 |

| Число эмиссий: |

| - правительственные облигации |

490 |

517 |

502 |

502 |

503 |

508 |

508 |

508 |

512 |

| - корпоративные облигации |

87 |

94 |

83 |

83 |

84 |

84 |

82 |

82 |

93 |

| - паевые фонды |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

| Total outstanding value (миллионштук): |

| - правительственные облигации |

2 799 384 |

3 44 432 |

3 068 307 |

3 119 307 |

3 109 501 |

3 125 032 |

3 152 462 |

3 152 462 |

3 394 847 |

| - корпоративные облигации |

337 179 |

387 068 |

337 946 |

345 029 |

349 029 |

34 833 |

344 520 |

344 520 |

386 755 |

| - паевые фонды |

5 401 |

4 307 |

4 753 |

4 826 |

4 829 |

4 532 |

4 516 |

4 516 |

5 221 |

Таблица 6.Объемы торговли на BEX

3. Регулятор фондового рынка Таиланда

Несмотря на свою недолгую историю, фондовый рынок Таиланда очень развит, для его нормального функционирования необходима жесткая система регулирования. В стране существует большое количество саморегулируемых организаций, однако, основную роль играет Комиссия по ценным бумагам и биржам.

Комиссия по ценным бумагам и биржам Таиланда была основана в 1992 году и выполняет функции независимого от государства контролирующего рынок капитала агентства.

Комиссия по ценным бумагам и биржам основана в соответствии с законом «О ценных бумагах и баржах», ее миссией является:

“Развивать и Контролировать тайский Рынок Капитала, Гарантируя его Эффективность, Справедливость, Прозрачность, и Целостность”.

Развитый рынок капитала страны важный источник капитала для долгосрочного инвестирования. Этот рынок позволяет предпринимателям, у которых существуют потребности в капитале мобилизовать его непосредственно от широкой публики, предлагая различные ценные бумаги.

Несмотря на то, что тайский рынок капитала играет важную роль в экономической системе страны, в прошлом наблюдение и контроль за ним проводились лишь согласно законам и инструкциям. Для того, чтобы ввести новые правовые рамки и отметить новую эру для тайского рынка капитала 16 марта 1992 годабыл принят закон« О Ценных бумагах и биржах». Его задачей сталоукрепление единства, последовательности и эффективности в контроле над рынком. Принятие этого закона возложило на Комиссию по Ценным бумагам и биржам ответственность по контролю за развитием рынка капитала на правах органа самоуправления и под руководством Правления Комиссии по ценным бумагам и биржам.

3 июля 2003 года был принят закон «О производных ценных бумагах», он вступил в силу, 6 января 2004 года. Целью принятия закона стало создание юридической основы существования производных ценных бумаг, обеспечение контроля над рынком деривативов и посредниками на этом рынке. Все эти задачи также были возложены на Комиссию по ценным бумагам и биржам.

В первую очередь Комиссия по ценным бумагам и биржам была основана, для того, чтобы контролировать и развивать первичный и вторичный рынки. Его главной ролью является формирование политики, правил и инструкций, касающихся проведения операций с ценным бумагами и надзору за внебиржевой торговой системой.

Согласно закону доходы Комиссии составляют:

1. доходы от сборов по выпуску и размещению ценных бумаг и предоставления лицензий;

2. субсидии от SET;

3. доходы от использования первичного капитала.

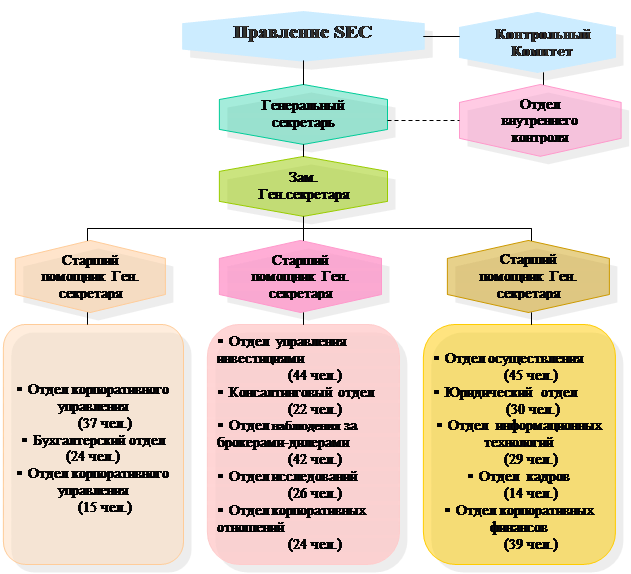

Диаграмма 9

Организационная структура Комиссии по ценным бумагам и биржам

(на 1 августа 2007)*

*Полное количество персонала 415 человек.

Комиссия по ценным бумагам и биржам осуществляет контроль над рынком в 4 основных направлениях:

1. Эмиссия ценных бумаг;

2. Слияния и поглощения компаний;

3. Операции с ценными бумагами (Брокерская, дилерская, андеррайтинговая и другие виды деятельности);

4. Компании по управлению активами;

Закон “о ценных бумагах и биржах” позволяет деловому сектору выпускать и распространять различные виды ценных бумаг, а именно, акции, долговые и гибридные инструменты для продажи, с целью мобилизации капитала. Согласно закону “о ценных бумагах и биржах”, выпуск акций или других инструментов для продажи физическим лицам разрешен только обществам с ограниченной ответственностью (включая учредителей корпораций с ограниченной ответственностью, которые могут выпускать и распространять простые акции).

Таблица 7

Предложение акций

| Виды предложений |

Объем (млн. бахт)[1]

|

| 2005 |

2006 |

| Первичный выпуск акций[2]

, (IPOs) |

24,00 |

39,36 |

| Открытая эмиссия новых акций (по фиксинговой цене), (POs) |

20,61 |

17,42 |

| Акции направляемые директорам и работникам компаний, (ESOPs) |

1,75 |

4,06 |

| Размещение акций по закрытой подписке, (PPs) |

41,41 |

56,39 |

| Всего |

87,77 |

117,26 |

Таблица 8

Предложение долговых ценных бумаг

| Виды предложений |

2005 |

2006 |

| Число эмиссий |

Объем (млн. бахт) |

Число эмиссий |

Объем (млн. бахт) |

| Внутренние предложения |

128 |

962,64 |

98 |

1294,51 |

| Коммерческие цб |

- |

683,39 |

- |

595,27 |

| Краткосрочные обязательства |

- |

61,25 |

- |

594,88 |

| Бонды |

94 |

154,31 |

79 |

133,05 |

| Конвертируемые бонды |

6 |

3,34 |

0 |

0,00 |

| Секьюритизированные бонды |

8 |

16,30 |

9 |

18,48 |

| Структурированные бонды |

13 |

3,65 |

6 |

0,52 |

| Государственные бонды |

5 |

33,40 |

1 |

3,20 |

| Иностранные бонды |

2 |

7,00 |

3 |

9,10 |

| Иностранные предложения |

6 |

56,33 |

8 |

60,38 |

| Бонды |

5 |

55,51 |

7 |

55,65 |

| Конвертируемые бонды |

1 |

0,83 |

1 |

4,73 |

| Итого |

134 |

1018,97 |

106 |

1354,89 |

Эмитенты, которые желают осуществить публичное предложение ценных бумаг, должны сначала получить разрешение Комиссии по ценным бумагам и биржам. Эмитенты должны подать регистрационное заявление и проспект эмиссии, которые должны содержать точную, полную, достаточную и своевременную информацию, необходимую инвесторам для принятия инвестиционных решений. Кроме того, эмитентам необходимо сообщить о будущем выпуске в СМИ.

Компании, которые продают свои ценные бумаги, обязаны раскрывать ежеквартальные финансовые отчеты в дополнение к ревизуемым ежегодным финансовым отчетам. Отчетность должна быть составлена и представлена согласно Международным Стандартам Бухгалтерского учета (IAS). В настоящее время, все важные аспекты тайских Стандартов Бухгалтерского учета соответствуют IAS. Комиссия по ценным бумагам и биржам может также наложить дополнительные стандарты бухгалтерского учета и требования к раскрытию информации для компаний прошедших процедуру листинга.

Финансовые отчеты компании обязаны ревизоваться рекомендованными аудиторами “Комиссии по ценным бумагам и биржам”, а также закон требует, чтобы такие аудиторы были независимы. Фондовая биржа Таиланда (SET) также требует, чтобы листингованные компании назначали контрольный комитет для наблюдения за выбором и назначением внешних аудиторов. SET, также требует раскрытия информации об отставке, удалению или замене внешних аудиторов. Чтобы гарантировать внешнюю независимость аудитора, Комиссия по ценным бумагам и биржам требует, чтобы компании пришедшие листинг меняли аудитора каждые 5 бюджетных лет.

Комиссия по ценным бумагам и биржам рассматривает ежегодные регистрационные заявления и финансовые отчеты, поданные компаниями. В случае обнаружения неправильной или неточной информации, Комиссия по ценным бумагам и биржам обязывает компании исправить или разъяснить её. Кроме того, Комиссия по ценным бумагам и биржам может приостановить или отозвать разрешение.

Таблица 9

Обзор финансовых учреждений (количество компаний)

| Квартальные и годовые данные |

2005 |

2006 |

| Компании пролистингованные на SET и mai |

504 |

517 |

| Листингованные компании, обозреваемые SEC |

297 |

258 |

| В процентном соотношении |

59% |

50% |

| Прибегшие к помощи Руководящей группы |

10 |

5 |

| Направленные на дополнительный аудит |

4 |

2 |

| Напраленные на коррекцию |

8 |

7 |

Закон «о Ценных бумагах и биржах» запрещает компаниям направлять недавно выпущенные акции и другие ценные бумаги на продажу без предшествующего одобрения Комиссии по ценным бумагам и биржам. Это условие позволяет Комиссии по ценным бумагам и биржам устанавливать правила и инструкции и принимать во внимания все достоинства каждой ценной бумаги перед ее продажей.

Все эмитируемые ценные бумаги могут быть классифицированы следующим образом:

1. Акции

2. Долговые Ценные бумаги

3. Иностранные долговые обязательства

4. Варранты

5. Секъюритизация[3]

Кроме того, согласно правилам программы «фондовый опцион для сотрудников» (EmployeeStockOptionProgram (ESOP)), ценные бумаги могут делиться на:

1. ESOP тайских компаний

2. ESOP иностранных компаний

Перед предложением ценных бумаг публике, продавцы, которые могут быть компаниями или существующими акционерами, должны подать регистрационное заявление и проспект эмиссии Комиссии по ценным бумагам и биржам, чтобы дать время инвесторам изучить всю информацию. Однако если предложение не затрагивает широкую публику подавать такие документы не обязательно.

После предложения ценных бумаг для продажи широкой публике, компании должны гарантировать размещение ценных бумаг в соответствии с инструкциями Комиссии по ценным бумагам и биржам и непрерывно раскрывать информацию относительно процесса размещения.

Слияния и поглощения проводятся на основании законов «о Компаниях с ограниченной ответственностью» и «о Ценных бумагах и биржах». Поглощение компании может быть осуществлено через приобретение акций, слияния компаний или приобретение активов. Закон определяет термин "поглощение" как владение пакетом акций, равным или превышающим 25 % выпущенных акций компании. Любое лицо, которое приобретает 25% и более акций пролистингованной компании, обязано провести тендерное предложение для остальной части выпущенных акций.

Регулирование осуществляется в соответствии с «Кодексом по проведению поглощений» основанным на принципах полного и точного раскрытия всей информации. Чтобы гарантировать, что требования по раскрытию информации были выполнены, «Кодекс по проведению поглощений» требует, чтобы организатор тендера нанял финансового советника для проведения финансовой проверки. За искажение или сокрытие любой информации Комиссия по ценным бумагам и биржам может применить административные санкции к финансовому советнику.

Сроки и условия по приобретению контрольного пакета акций должны быть совместимыми с требованиями «Кодекса по проведению поглощений». Все акционеры должны получить одинаковые предложения, при этом им необходимо дать, по крайней мере, 25 рабочих дней для принятия решения. Цена, предлагаемая в условиях по приобретению контрольного пакета акций не должна быть меньше чем цена, заплаченная любому акционеру в пределах периода 90 дней.

Определения брокерской и дилерской деятельности можно найти в законе «О ценных бумагах и биржах» (статья 4). В данном законе также говорится о том, что данный вид деятельности может осуществляться только с теми компаниями, которые получили лицензию от Министерства Финансов по рекомендации Комиссии по ценным бумагам и биржам.

Любое лицо, осуществляющее операции с ценными бумагами без лицензии может быть оштрафовано на сумму от 200 000 до 500 000 батов или заключено под стражу на срок от 2 до 5 лет.

Право получить лицензию имеет:

1. компания, которая получила одну или две лицензии на работу брокером и/или дилером и/или андеррайтером и желает получить еще одну;

2. компания с нормальным финансовым состоянием в течение трех предыдущих лет.

Условия регулирования брокерской/дилерской деятельности:

1. Финансовая достаточность

A. Достаточная ликвидность капитала. Дневной оборот капитала должен составлять от 15 до 20 млн. бахт.

B. Защита клиента. Капитал и активы клиентов должны быть отделены от таковых самого брокера.

C. Отчетность. Брокеру необходимо вести книги учета по всем совершенным сделкам. При этом, отчетность за 2 последних года должна храниться в легкодоступном мечте, а за 5 последних лет в архиве. Информация относительно жалоб клиентов должна сохраняться полностью и быть легко доступна.

SEC так же регулирует деятельность компаний занимающихся доверительным управлением активами (взаимные фонды, частные фонды, венчурные фонды, фонд управления производными ценными бумагами). Регулирование деятельности таких компаний может быть разделено на 2 части: регулирование деятельности фондов и наблюдение за управляющими компаниями. Что касается наблюдения за управляющими компаниями, SEC требует от компании демонстрации их готовности к управлению, как персоналом, так и проводимыми операциями, для того чтобы повысить уверенность членов компании и предотвратить убытки, которые могут быть нанесены активам компании. Управляющая компания должна удовлетворять требованиям предъявляемым SEC, например, типам активов и ценных бумаг, пределов инвестирования. Менеджер компании должен быть зарегистрирован SEC и иметь в наличии сертификат CFA[4]

или обладать уровнем CISA[5]

1 или выше и пройти курсы «Менеджер фонда» организуемые Ассоциацией Инвестиционных Компаний Управления (AIMC).

А что касается регулирования деятельности фондов, SEC особое внимание уделяет справедливому отношению к членам фонда. Фонд должен быть зарегистрированным юридическим лицом. Согласно закону, фонд контролирует комитет фонда, атак же он имеет полномочия назначать менеджера фонда. Однако, закон не определяет в деталях обязанности комитета фонда. В результате Комиссия по ценным бумагам и биржам имеет, устанавливают правила управления, которые определяют основные обязанности комитетафонда.

Таблица 10

Кого и как регулирует SEC

| Кого |

Как |

1. Лицензированные корпорации и физических лиц, проводящие операции с ценными бумагами, деривативами, или осуществляющих следующие виды деятельности:

- Брокерскую, дилерскую и андеррайтинговую деятельность;

- управление взаимным фондом;

- управление капиталом предприятия;

- консалтинг по инвестициям в производные ценные бумаги;

- депонирование ценных бумаг операции РЕПО;

- междилерский брокер;

- аналитика и маркетинговые услуги.

Агентства оценки кредитоспособности.

Главные акционеры/руководители компаний ценных бумаг.

|

· Лицензирование и утверждение стандартов SET.

· Выпускает правила и инструкции для проведения операций с ценными бумагами.

· Предоставление лицензий корпорациям и физическим лицам на проведение операций.

· Мониторинг раскрываемой информации, для сверки соответствия финансового состояния и адекватности капитала существующим нормативам.

· Проводит текущие и специальные исследования в целях выявления нарушений законодательства.

· Разрешает возникшие противоречия вследствие жалоб.

|

Лиц имеющих отношение к выпуску и предложению ценных бумаг:

- Финансовых советников

- Оценщиков собственности

- Аудиторов

- Представителей держателя облигаций

|

· Устанавливает соответствующие квалификационные стандарты.

· Устанавливает стандарты для осуществления операций.

· Осуществляет мониторинг соответствия установленным нормативам.

· Осуществляетизучениедокументов, подготовленных финансовыми советниками, оценщиками собственности и аудиторами.

· Разрешает возникшие противоречия вследствие жалоб.

|

| Эмитентов ценных бумаг и компании прошедшие листинг |

· Издает правила и инструкции, касательно выпуска ценных бумаг и их размещению.

· Разрешает выпуск ценных бумаг и публичное размещение.

· Контролирует раскрытие информации.

· Контролирует законность действий.

· Контролирует и обновляет базу данных компетентных руководителей.

· Рассматривает жалобы на злоупотребление служебным положением и нарушение указанных правил и инструкций.

|

Таиландскую Фондовую биржу производных

|

· Утверждает правила и инструкции, а так же поправки к таким правилам и инструкциям.

· Контролирует операции с ценными бумагами.

· Утверждает новые виды предоставляемых услуг.

|

Расчетно-клиринговую палату, центральный депозитарий и регистратора ценных бумаг

|

Предоставляет лицензии, утверждает инструкции, контролирует операции, и удостоверяется в адекватности капитала. |

Ассоциации осуществляющие операции с ценными бумаги

|

Предоставляет лицензии, регистрирует ассоциации и их инструкции.

|

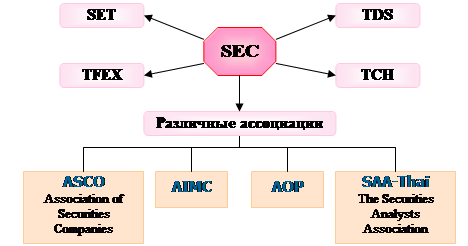

Диаграмма 10

Сотрудничество с организациями

SEC активно способствует международному сотрудничеству, поддерживает внутрирегиональное взаимодействие рынков капитала, укрепляет доверие инвесторов к Тайскому рынку, увеличивает его соответствие мировым стандартам.

IOSCO

С учетом мер и усилий, «Комиссии по ценным бумагам и биржам», в продвижении регионального сотрудничества среди регуляторов рынка капитала, а так же соответствия международным стандартам, Генеральный секретарь «Комиссии по ценным бумагам и биржам», Тайрачэй Фуванатнаранабалу, был переизбран на должность Председателя Азиатско-Тихоокеанского Регионального Комитета IOSCO (APRC) на второй срок, во время 31-ой Ежегодной Конференции IOSCO в Гонконге в июне 2006 года.

Совместно с региональным руководством, Генеральный секретарь продолжит его работу. Его основной задачей является поддержание стратегических целей, установленных IOSCO, особенно в аспекте международной сети сотрудничества через Многосторонний Меморандум о Понимании (MMoU) и достижения рекомендованных IOSCO «Целей и Принципов Регулирования Ценных бумаг».

Комиссия по ценным бумагам и биржам вошла в состав IOSCOMMoU. После заключения соглашения SEC необходимо снять все ограничения относительно международного сотрудничества, для того что бы удовлетворить всем требованиям MMoU и вступить в полноправные члены ISOCO к 2010 году. Достижение статуса полноправного члена ISOCO – это главный шаг вперед, для укрепления международной активности тайского рынка капитала.

Целевая группа Выполнения

(

Implementation

Task

Force

)

Другое важное условие IOSCO для Комиссии по ценным бумагам и биржам - активная причастность к Целевой группе Выполнения, образованной для того, чтобы контролировать выполнение Принципов IOSCO среди членов. Принципы представляют собой методы, которые формируют основы для эффективного регулирования ценных бумаг, учитывая разновидности способы регулирования рынка. Как член целевой группы, Комиссия по ценным бумагам и биржам активно участвовала на организованных встречах и симпозиумах.

Отношения с АSЕАN

Форум Рынка Капитала АSЕАN (ACMF) был учрежден в 2004 году. Это форум высокого уровня, организованный для членов ASEAN, для обсуждения общих проблем рынка капитала.

В августе 2006 года, Комиссия по ценным бумагам и биржам принимала гостей 5-го ACMF в Бангкоке. На повестке дня была тема установления совместных инструкций и стандартов среди членов ACMF, для облегчения международной мобилизации фондов и торговли ценными бумагами. Форум обсуждал вопросы по следующим направлениям:

(1) раскрытие информации;

(2) бухгалтерский учет и аудит;

(3) сравнительные оценки кредитоспособности;

(4) правила продажи ценных бумаг;

(5) установление общих правил и стандартов квалификаций и лицензирования профессиональных участников рынка капитала.

Комиссия по ценным бумагам и биржам подчеркнула важность сотрудничества с иностранными регуляторами. В 2006 году, Комиссия по ценным бумагам и биржам подписала ряд двусторонних «Меморандумов о Понимании» (MoUs) с тремя регулирующими агентствами:

- 12 марта, с DubaiFinancialAuthority, осознавая большой потенциал DubaiFinancialServicesCenter (Финансовый Центр Услуг) стать финансовым центром Ближнего Востока;

- 17 июля, с IsraelSecuritiesAuthority, которая обладает хорошим информационным механизмом управления;

- 24 ноября, с государственной Комиссией по Ценным бумагам Вьетнама, чтобы продвинуть сотрудничество в регионе и исследовать возможность влива инвестиций через фондовые биржи страны, экономика которой растет быстрыми темпами ( на сегодняшний день по уровню ВНП Вьетнам находится на втором после Китая месте в Азии.

Всего, Комиссия по ценным бумагам и биржам подписала MoUs с 13 странами. Хронологически, ими являются Гонконг, Малайзия, Чили, Тайвань, Австралия, Бразилия, Аргентина, Южная Африка, Шри-Ланка, Индонезия, Объединенные Арабские Эмираты, Израиль и Вьетнам.

Сотрудничество и взаимная помощь, особенно в области информационного обмена может внести свой вклад в усовершенствование регулирования рынком в соответствии с международными стандартами, что является основой для инвестиций в Азии. В 2006 году, Комиссия по ценным бумагам и биржам разместила 28 официальных и неофициальных запросов на получение информации от иностранных регуляторов и других организаций, чтобы помочь их работе по выявлению неправомерных действий, главным образом относительно не имеющих лицензию операций с ценными бумагами («котельная»[6]

/ холодное посещение[7]

). Комиссия по ценным бумагам и биржам получила кооперативные ответы от иностранных коллег на шесть запросов.

В сентябре 2006, Комиссия по ценным бумагам и биржам совместно с Национальным Комитетом по Корпоративному Управлению (NCGC), SET и тайский Институт Ассоциации Директоров (IOD) совместно провели азиатский Круглый стол на тему «Корпоративное Управление 2006» в Бангкоке. В нем принимало участие более 150 делегатов, которые играют большую роль в продвижении корпоративного управления в Азии.

Представители Института Директоров Восточно-Азиатской Сети (IDEANet) поделились идеями того, как определить роль директоров компании в продвижении корпоративного управления и поделились информацией социологических исследований. Сравнительные результаты показали, что уровень корпоративного управления тайских компаний прошедших листинг находятся на одном уровне с их региональными коллегами, особенно в областях раскрытия информации и справедливого отношении к акционерам. К тому же, тайские компании, прошедшие листинг, должны в дальнейшем усилить контроль за распределением обязанностей среди директоров компаний.

В этом отношении, IOD вынуло план действий относительно непрерывного усовершенствования данной ситуации.

В 2006 году, Комиссию по ценным бумагам и биржам посетил мэр Лондона во время своего официального визита в Таиланд. Комиссию по ценным бумагам и биржам посещали и другие международные гости и высокопоставленные делегации от торговых сообществ, финансовых организаций и агентств по ценным бумагам из Великобритании, Южной Кореи, Индонезии, Замбии, Мадагаскара, Вьетнама, Мьянмыr и других стран. Такие встречи не только усиливают международное сотрудничество и роль Комиссии по ценным бумагам и биржам на мировом рынке, но также и предоставляют возможность будущего сотрудничества в продвижении глобальных рынков капитала.

Список использованной литературы

1. www.sec.or.th

[1]

Включая объем предложений варрантов

[2]

Включая ESOPs проводимые одновременно

[3]

выпуск ценных бумаг государством под обеспечение будущими налоговыми поступлениями; как правило, имеются в виду налоговые поступления конкретного вида

[4]

диплом выдается Ассоциацией инвестиционного менеджмента и исследований

[5]

Присваиваемая. Ассоциацией аудиторов электронных информационных систем лицам, сдавшим специальные экзамены

[6]

Комната, в которой работают дилеры по ценным бумагам.

[7]

Практика звонков или визитов брокера к потенциальному клиенту без предварительной договоренности, исключительно по инициативе брокера; в ряде стран данная практика ограничена или даже запрещена.

|