«Страховое дело»

Тема №1 «

Организация страхового дела»

В условиях перехода к рыночной экономике страхование принадлежит к числу наиболее быстро развивающихся отраслей хозяйственной деятельности. Рыночная экономика и, прежде всего государственный сектор народного хозяйства, предъявляет спрос на различные виды страхования, т.к. частная собственность, в отличие от государственной, нуждается во всеобъемлющей страховой защите. Она имеет за своей спиной финансовые гарантии со стороны государства и хочет обезопасить себя от последствий возможных рисков. Система государственного страхования, существующая в России, в условиях социализма никогда не занималась страхованием в столь многочисленных рисков. Во-первых, в этом не было необходимости, в виду отсутствия частного предпринимательства. Во-вторых, будучи монополистом, в страховом деле она не испытывала особой потребности в расширении сферы своей деятельности. Многие наработки советского страхования были утрачены после развала Советского Союза и новыми российскими страховыми компаниями, пришедшими на рынок в начале 90-х годов приходилось начинать все заново.

Между тем, страхование принадлежит к числу наиболее старых и устаревших форм обеспечения хозяйственной жизни. По своей сути, страхование представляет собой создание целевых фондов денежных средств, предназначенных для защиты имущественных интересов населения, частной и хозяйственной жизни от стихийных бедствий и других непредвиденных, случайных по своей природе чрезвычайных событий, сопровождающихся ущербами.

Правовые отношения, регулирующие процесс формирования и использования страхового фонда, т.е. собственно страхование, относятся к сфере гражданского права.

Основными правовыми актами, регулирующими страховую деятельность в России, является Закон РФ «Об организации страхового дела в РФ» и гл. 48 ГК РФ

Государственное регулирование страховой деятельности в Российской Федерации.

Значимость экономических и социальных последствий деятельности страховых компаний требует организации государственного страхового надзора.

Государственное регулирование страховой деятельности представляет собой воздействие государства на участников страховых отношений, проводимое по нескольким направлениям:

Реклама

♦ установление в интересах общества и отдельных категорий его граждан обязательного страхования.

♦ проведение специальной налоговой политики.

♦ государственный надзор за страховой деятельностью.

Выполнение регулирующей функции государства, как правило, возлагается на специальный орган – государственный страховой надзор. Функции государственного регулирования в области страхования в РФ осуществляет Департамент страхового надзора Министерства финансов РФ.

Департамент страхового надзора обеспечивает осуществление возложенных на Министерство Финансов РФ функций государственного надзора за страховой деятельностью и состоит из нескольких отделов, каждый из которых выполняет конкретные функции, связанные с тем или иным направлением страховой деятельности.

Функциональная структура, соответствующая направлениям страховой деятельности, дает возможность специализации сотрудников Департамента страхового надзора в какой-то конкретной области, что повышает их профессионализм.

К основным функциям Департамента относятся:

♦ выдача страховщикам лицензий на осуществление страховой деятельности

♦ установление правил формирования и размещения страховых резервов

♦ контроль за обоснованностью страховых тарифов

Порядок и условия лицензирования страховой деятельности.

Страховая компания имеет право осуществлять деятельность при наличии лицензии, имеющей обязательный характер. Лицензия на право проведения страховой деятельности выдается Департаментом страхового надзора Министерства финансов РФ.

Назначение лицензирования заключается в проверке подготовленности страховой организации к проведению страховой деятельности и в определении сферы этой деятельности.

Лицензирование регламентируется Условиями лицензирования страховой деятельности на территории РФ, утвержденными приказом Росстрахнадзора от 19.05.1994 №02-02/08 (в ред. От 17.06.94), и Правилами лицензирования деятельности страховых медицинских организаций, осуществляющих ОМС, утвержденными постановлением Правительства РФ от 29.03.94 № 251 (в ред. От 19.06.98)

Для получения лицензии страховой организацией должны быть выполнены следующие основные условия:

1) регистрация на территории РФ

2) необходимый размер уставного капитала, оплаченного в соответствии с действующим законодательством. В настоящее время он должен составлять не менее 25 тыс. МРОТ при проведении видов страхования иных, чем страхование жизни; не менее 35 тыс. – при проведении страхования жизни и иных видов страхования; не менее 50 тыс. – при проведении исключительно перестрахования.

Реклама

3) Соотношение между собственными средствами компании и размерами страховой премии, планируемыми по данному виду страхования на первый год деятельности, соответствует установленным нормативам;

4) Показатель максимальной ответственности по отдельному риску не превышает 10% собственных средств страховщика.

Лицензирование страховой деятельности осуществляется после регистрации компании в Департаменте страхового надзора МФ РФ.

Регистрация страховых организаций включает в себя: присвоение регистрационного номера, занесение страховой организации в официально публикуемых реестр, выдачу свидетельства о регистрации.

Лицензия на проведение страховых операций выдается на основании соответствующего заявления страховой организации с приложением к нему необходимых документов.

В заявлении указываются:

♦ тип страховой организации;

♦ ее полное и сокращенное название;

♦ юридический адрес

♦ координаты технической связи

В числе прилагаемых документов содержатся:

♦ устав страховой организации, учредительный договор;

♦ свидетельство о регистрации;

♦ справка из банка об оплаченном уставном капитале;

♦ акт сдачи-приемки имущества при условии внесения его учредителям;

♦ расчет соотношения активов и обязательств;

♦ план размещения страховых резервов

♦ баланс страховой организации на момент подачи документов на лицензирование;

♦ условия страхования;

♦ план по перестрахованию;

♦ данные о руководителе, его заместителях

Тема № 2 «Страхование имущества физических лиц»

Понятие имущественного страхования

Имущественное страхование представляет собой систему отношений между страхователями и страховщиками по оказанию последними страховых услуг по защите имущественных интересов, связанных с владением, пользованием и распоряжением имуществом.

Согласно ГК РФ (ч.2, гл.48) под объектом имущественного страхования понимают:

♦ риск утраты, гибели имущества, недостачи или повреждения определенного имущества (ст. 930)

♦ риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц.

Таким образом, ГК РФ внес изменения в зафиксированную Законом РФ «Об организации…» классификацию страхования: вместо отраслей – личное страхование, имущественное страхование и страхование ответственности – кодекс выделил две отрасли: личное страхование и имущественное страхование.

Страхование имущества физ. лиц

Страхование имущества, принадлежащего гражданам. Отличается от страхования имущества юр лиц, в первую очередь, объемом предоставляемой страховой защиты.

Страховые риски.

Страхование имущества граждан осуществляется на случай повреждения или гибели имущества в результате:

♦ пожара, удара молнии, а также взрыва газа, употребляемого в бытовых целях;

♦ проникновения воды из водопроводных, канализационных, отопительных систем и систем пожаротушения;

♦ стихийных бедствий;

♦ кражи с взломом и ограбления;

♦ противоправных действий 3-их лиц.

Объект страхования

. Объекты страхования при страховании имущества граждан многочисленны и разнообразны. К ним может относиться фактически любой вид имущества, которым может законно владеть и распоряжаться гражданин, за исключением личных автотранспортных средств, страхуемых на особых условиях. Все имущество граждан можно объединить в несколько групп:

♦ жилые помещения;

♦ строения, включая их конструктивные элементы;

♦ домашнее имущество;

♦ предметы домашнего обихода и домашней обстановки;

♦ предметы личного потребления;

♦ предметы подсобного хозяйства.

По особому соглашению сторон, могут быть застрахованы принадлежащие страхователю изделия из драгоценных металлов и/или драгоценных камней.

Страховая сумма.

Основой для определения страховых сумм по страхованию имущества также является действительная стоимость имущества. Стоимость жилых помещений и/или строений рассчитывается на основе предполагаемых затрат, необходимых для строительства или приобретения недвижимого имущества с учетом состояния и возврата имущества. Стоимость возврата имущества рассчитывается как стоимость приобретения имущества, аналогичного страхуемому с учетом износа. Но на практике возможно страхование домашнего имущества физических лиц по восстановительной стоимости.

Сумма ущерба и страховое возмещение.

Порядок определения ущерба и страхового возмещения по страхованию имущества физических лиц аналогичен этим процедурам в огневом страховании.

Тема № 3 «Страхование имущества юридических лиц»

Перечень иного, не рассмотренного выше имущества, которое может быть застраховано, обширен.

Страхование имущества производится на случай гибели или повреждения в результате пожара, удара молнии, взрыва, наводнения, землетрясения, просадки грунта, бури, урагана, ливня, града, обвала, оползня, действия подпочвенных вод, селя и аварий, в том числе средств транспорта, отопительной, водопроводной и канализационной системы.

Тема № 4 «Личное страхование»

Личное страхование

- это форма защиты от рисков, которые угрожают жизни человека, его трудоспособности, здоровью.

Договор личного страхования

- гражданско-правовая сделка, по которой страховщик обязуется посредством получения им страховых взносов, в случае наступления страхового случая, возместить ущерб или произвести выплату страхового капитала, ренты или других предусмотренных выплат.

Жизнь или смерть как форма существования не может быть объективно оценена. Застрахованный может лишь попытаться предотвратить те материальные трудности, с которыми сталкивается в случае смерти или инвалидности.

В личном страховании не может быть объективно выраженного интереса, хотя всегда

должна существовать какая-то связь между потерями, которые может понести застрахованный, и страховой суммой.

Рассмотрим некоторые характеристики личного страхования, отличные от характеристик имущественного страхования. Страхование относится к личности как к объекту, который подвергается риску, находится в связи с его жизнью, физической полноценностью и здоровьем. Как следствие сказанного застрахованный должен быть определенным лицом или, как минимум, должен быть определен объект, подвергающийся риску.

Страховые суммы представляют собой стоимость нанесенных материальных убытков или ущерба, которые не могут быть объективно выражены, а определяются в соответствии с пожеланиями страхователя исходя из его материальных возможностей.

Договор личного страхования может быть обязательным (в силу закона) или добровольным (как взаимное волеизъявление сторон, т. е. страхователя и страховщика), долгосрочным или краткосрочным. По каждому виду личного страхования заключаются соответствующие договоры.

Некоторые виды страхования, в частности страхования жизни, могут быть выделены как особо продолжительные, иногда рассчитанные на всю жизнь застрахованного. При страховании имущества обычная деятельность действия договора - один год, подразумевающая ежегодное его возобновление и возможность расторжения договора любой из сторон в соответствующей форме. Временное же страхование жизни, как и страхование на случай пенсии, в течение всей жизни и т. д., заключается обычно на длительный срок, в течение которого страховщик не имеет права расторгнуть контракт.

Тема №5 «Страхование ответственности»

Определение объекта страхования

Страхование ответственности направлено на защиту имущественных прав лиц, пострадавших в результате действий или бездеятельности Страхователя. При этом возмещение убытков пострадавшим гарантируется страховой компанией и не зависит от финансового состояния Страхователя. Такое страхование защищает также и финансовое состояние самого Страхователя, который при наличии страхового полиса освобождается от затрат, связанных с вызванным им вредом. Суммы компенсаций могут быть очень значительными (убытки часто имеют катастрофический характер), да и процесс урегулирования исков по таким убыткам довольно продолжительный. Благодаря экономической целесообразности и социальной весомости страхования ответственности появилось и на украинском рынке. Страхование ответственности перевозчиков, судовладельцев, собственников транспортных средств, туристических организаций, импортеров фармацевтической продукции уже широко осуществляется украинскими страховщиками, как в обязательной, так и в добровольной форме.

В основу всех видов страхования ответственности положены нормы отечественного и международного права. Уровень развития страхования ответственности прямо зависит от совершенства национальных правовых институтов. Для страхования представляют интерес виды ответственности, которые имеют имущественный характер и связанные с компенсацией причиненного вреда.

Срок страхования

Поскольку иски по конкретному договору страхования потенциально могут быть предъявлены на протяжении нескольких лет, когда, возможно, Страхователь будет страховаться уже у другого страховщика, возникают трудности с определением «ответственного» по таким претензиям страховщика. Поэтому важно, какие именно принципы положены в основу договора страхования. Выбор зависит от деятельности Страхователя и вида страхования ответственности. Если период между возможной неосторожностью Страхователя и фактом вреда незначительный, то договор заключается на основе «проявления». Если такой период может быть весьма продолжительным (например, при страховании фармацевтических препаратов), то целесообразнее заключить договор с «заявленными исками».

Страхование ответственности осуществляется, как правило, на основе «проявления». Это означает, что Страхователь несет ответственность за вред, который выявился на протяжении действия договора (хотя причиной возникновение такого вреда могут быть действия, которые осуществил Страхователь до начала действия настоящего договора). Тем не менее, страховщик не отвечает за вред, который выявился после окончания договора. При этом если убытки стали очевидны после окончания срока страхования, но вред выявился еще в момент действия договора, то эти убытки покрываются страховщиком.

В последнее время распространились договоры на основании «заявленных исков». Иногда их называют еще договорами по условию «представленных требований». То есть договор покрывает иски, которые впервые выдвигаются Страхователю во время действия договора. Во избежание исков «с длинным хвостом» (если вред выявился через продолжительное время), страховщики вводят ретроспективную дату. Все потери, которые выявились до этой даты, покрытию не подлежат. Итак, страховщик точно знает, сколько требований ему надо покрыть, что смягчает проблемы создания достаточных резервов, оценки рисков и расчеты тарифов.

Тем не менее, существует проблема для Страхователя. Если на момент окончания действия договора возникнут обстоятельства, которые, возможно, приведут к выдвижению требований против последнего, то страховщик может отказаться переоформить полис, а другие страховщики не возьмут риск на страхование. В такой ситуации Страхователь окажется без страховой защиты именно в то время, когда потенциально ему может быть предъявлен иск. По этому поводу договоры с «заявленными исками» часто содержат условие о продолженном периоде предъявления исков — «условие последнего периода». Даже если страховщик выполнил свои обязательства относительно исков, заявленных от ретроспективной даты и до окончания срока действия договора, Страхователь имеет защиту еще некоторый обусловленный период (например, несколько лет). Эта защита действует лишь относительно исков, вызванных обстоятельствами, сообщенными Страхователем страховщику до даты окончания договора страхования.

Страхование ответственности за причинение вреда

По договору страхования риска ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, может быть застрахован риск ответственности самого страхователя или иного лица, на которое такая ответственность может быть возложена.

Договор страхования риска ответственности за причинение вреда считается заключенным в пользу лиц, которым может быть причинен вред (выгодоприобретателей), даже если договор заключен в пользу страхователя или иного лица, ответственных за причинение вреда, либо в договоре не сказано, в чью пользу он заключен.

В случае, когда ответственность за причинение вреда застрахована в силу того, что ее страхование обязательно, а также в других случаях, предусмотренных законом или договором страхования такой ответственности, лицо, в пользу которого считается заключенным договор страхования, вправе предъявить непосредственно страховщику требование о возмещении вреда в пределах страховой суммы.

Особенности страхования ответственности:

1) Имущественный, компенсационный характер: лицо, которое нанесло вред жизни, здоровью или имуществу третьих лиц, обязано полностью возместить убытки потерпевшей стороне.

2) Третьи лица - неопределенный круг лиц, которым Страхователь может нанести имущественный вред.

3) Страховая сумма устанавливается по соглашению сторон и часто называется лимитом ответственности.

Договором страхования могут быть предусмотрены сублимиты:

1) по одному страховому случаю;

2) за нанесение вреда жизни, здоровью третьих лиц;

3) за нанесение вреда имуществу третьих лиц;

4) другие

Тема № 6 «Перестрахование»

Понятие перестрахования.

Перестрахование – это страхование одним страховщиком риска исполнения всех или части своих обязательств перед страхователем у другого страховщика на определенных договором перестрахования условиях.

Перестрахование обеспечивает страховщику дополнительную раскладку ущерба и является способом обеспечения финансовой устойчивости страховых операций и платежеспособности страховщика. С помощью перестрахования решаются следующие задачи:

♦ расширение финансовых возможностей страховщика по принятию на страхование крупных рисков или рисков, имеющих высокую вероятность страхового события;

♦ обеспечение защиты страховщика от неблагоприятных колебаний страховых выплат в результате крупных или чрезвычайных убытков

♦ защита от риска снижения надежности страховых операций в результате недостаточно верных актуарных расчетов

Ответственным за исполнением обязательств перед страхователем является страховщик, принявший риск на страхование в соответствии с договором перестрахования. Такого страховщика называют еще первичным

, или прямым

, страховщиком

. Договор первичного страхования называется оригинальным договором.

Процесс передачи риска в перестрахование называют иногда перестраховочной цессией.

В этом случае страховщик, передающий риск, называется цедентом

, а перестраховщик, принимающий риск, - цессионером

. Процесс последующей передачи ответственности называется ретроцессией.

Предоставлять услуги по перестрахованию могут профессиональные перестраховщики и прямые страховщики.

Профессиональный перестраховщик – это страховая компания, функционирующая в разрешенной законодательством организационно-правовой форме, имеющая соответствующую лицензию и не ведущая никакой другой деятельности, кроме перестрахования. В задачи перестраховщика не входит прямое страхование, и он не работает непосредственно со страхователями.

Прямые страховщики могут быть разделены на 2 группы:

♦ имеющие специальный перестраховочный отдел и предлагающие свои услуги на рынке регулярно;

♦ не ведущие регулярной перестраховочной деятельности, предлагающие свои услуги на рынке время от времени, в отдельных отраслях и чаще всего на основе принципа взаимности.

Кроме названных компаний на перестраховочном рынке оперируют специализированные посредники – перестраховочные брокеры. Их услуги, как правило, пользуются прямые страховщики, не ведущие перестраховочной деятельности, и страховщики, для которых перестрахование не является основным видом деятельности. Перестраховочные брокеры размещают риски в перестраховочных компаниях.

Различают активное и пассивное перестрахование. Активное перестрахование состоит в передаче риска в перестрахование, пассивное в его приеме. При этом одна и та же страховая компания может одновременно проводить как активное, так и пассивное перестрахование.

Тема № 7 «Медицинское страхование»

В июне 1991 г. был принят закон РФ «О медицинском страховании граждан в РФ» от 28.06.91 №1499-1, который изменил действовавший порядок организации финансирования здравоохранения. С момента введения в действие данного закона в РФ стала формироваться система здравоохранения, включающая в себя:

♦ государственную систему обязательного медицинского страхования;

♦ гос. и мун. Системы мед. Обслуживания;

♦ частнопрактикующих врачей

Важная роль в этой системе была отведена медицинскому страхованию. В соответствии с Условиями лицензирования страховой деятельности на территории РФ, медицинское страхование является совокупностью видов страхования, предусматривающих обязанности страховщика по осуществлению страховых выплат в размере частичной или полной компенсации дополнительных расходов застрахованного, вызванных обращением застрахованного в медицинские учреждения за мед. услугами, включенными в программу медицинского страхования.

Страховое покрытие.

Объём страхового покрытия в медицинском страховании определен Программой медицинского страхования, которая предусматривает перечень услуг, гарантированных застрахованному лицу. ОМС и ДМС имеют одинаковое социальное предназначение – гарантировать предоставление гражданам медицинской помощи посредством страхования. При этом ДМС обеспечивает получение дополнительных медицинских и иных услуг сверх того перечня, который заявлен в программах ОМС.

ОМС.

Обязательное медицинское страхование реально начало проводиться в России с 1993 года. В настоящее время, в соответствии с законом, ОМС входит составной частью в систему социальной защиты интересов населения.

Целью ОМС является аккумулирование страховых взносов и предоставление за счет них всем категориям граждан медицинской помощи гарантированного размера и на законодательно установленных условиях.

Объем медицинских услуг, предоставляемых территориальными программами ОМС, не может быть меньше объема, устанавливаемого базовой программой.

В системе ОМС заключаются следующие виды договоров:

♦ договор ОМС, который заключается между страхователем и страховой медицинской организацией СМО.

♦ договор на оказание медицинских услуг, который заключается между страховщиком и медицинским учреждением.

Средства фондов ОМС находятся в государственной собственности РФ. Они не включаются в состав бюджетов всех уровней государственной власти, или каких либо других фондов и не подлежат изъятию. К наиболее существенным источникам доходов фондов ОМС можно отнести:

♦ страховые взносы предприятий, учреждений, организаций, иных хозяйствующих субъектов независимо от форм собственности;

♦ ассигнования из федерального бюджета на выполнение республиканских программ ОМС;

♦ добровольные взносы юр. и физ. лиц;

♦ доходы от использования временно свободных средств

Страховые взносы на ОМС работающего населения определяются законодательно как установленный процент – в настоящее время 3,6% - по отношению к фонду оплаты труда.

«Учет в страховых организациях»

Тема №1 «Организация бухгалтерского учета в страховой компании»

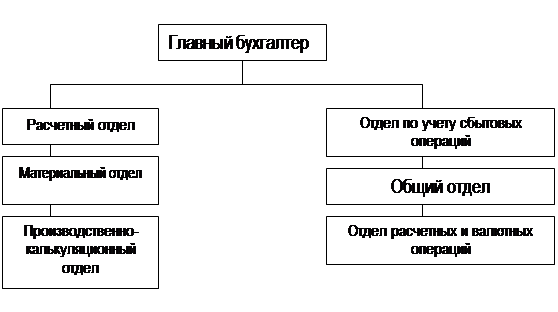

Первичным звеном бухгалтерского учета является бухгалтерия организации. Бухгалтерия – самостоятельная структурная единица организации и не может входить в состав какого-либо другого подразделения.

Структура аппарата бухгалтерии зависит от содержания и объема учетной работы. В объединениях и на крупных предприятиях бухгалтерия подразделяется на ряд отделов.

Расчетный отдел

бухгалтерии ведет расчеты с рабочими и служащими по оплате труда и социальному страхованию, осуществляет расчеты с финансовыми органами, банками и депонентами, составляет отчетность по труду и заработной плате.

Материальный отдел

занимается учетом расчетов с поставщиками, учитывает движение ос, материалов, тары. Проверяет правильность ведения складского учета материальных ценностей, составляет отчет о наличии и движении материальных и других имущественных ценностей.

Производственно – калькуляционный

отдел осуществляет учет издержек производства, исчисляется себестоимость продукции, составляет отчетность о выполнении плана по выпуску продукции и её себестоимости. В функции этого подразделения бухгалтерии входят также общее руководство и контроль за наличием, движением и сохранностью полуфабрикатов собственного и незавершенного производства.

Отдел по учету сбытовых операций

учитывает наличие, и движение готовых изделий на складах отдела сбыта.

Отдел расчетных и валютных операций

занимается учетом банковских и валютных операций.

Общий отдел

ведет учет всех остальных хозяйственных операций, составляет свободные и обобщающие документы, организует бухгалтерский архив.

Ответственность за организацию бухгалтерского учета на предприятии несет его руководитель. Он обязан создать необходимые условия для правильного ведения учета. Бухгалтерский учет на предприятии осуществляется бухгалтерией. Возглавляет ее главный бухгалтер. Он назначается на должность руководителем и подчиняется только ему. Главный бухгалтер несет ответственность за формирование учетной политики, обеспечивает контроль и отражение на счетах бухгалтерского учета хозяйственных операций, предоставление в установленные сроки бухгалтерской отчетности.

Главному бухгалтеру запрещается принимать к исполнению и оформлению документы по операциям, противоречащим законодательству. О таких документах главный бухгалтер письменно сообщает руководителю, который может письменным распоряжением обязать принять указанные документы к учету. С этого момента ответственность за незаконную деятельность переходит на руководителя.

Тема № 2 «Учет бланков строгой ответственности».

Бланки строгой ответственности – это полисы, квитанции, т.е. те документы, которые выдаются на руки только под строгой учетностью, и только под роспись.

Выдаются такие бланки под строгим учетом. Перед выдачей количество бланков строго подсчитывается, делается соответствующая запись в журнале выдачи бланков, ставится дата, подпись.

Бланки строгой отчетности (БСО) можно разделить на бланки первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных, и просто бланки строгой отчетности.

К первой группе в соответствии с постановлением МНС от 05.04.2002 №43 «О бланках первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках» (с изменениями и дополнениями) в настоящее время относятся:

♦ товарно-транспортная накладная ТТН-1;

♦ товарная накладная на отпуск и оприходование товарно-материальных ценностей ТН-2;

♦ приходный кассовый ордер КО-1;

♦ талон 20-ФС;

♦ счет-фактура по налогу на добавленную стоимость СФ-1;

♦ приходный кассовый ордер КО-1в;

♦ квитанция КВ-1.

А ко второй — путевые листы, бланки ценных бумаг и документов с определенной степенью защиты, трудовые книжки и вкладыши к ним, бланки удостоверений, дипломы, форма ТР-132 «Заказ-поручение», туристические и экскурсионные ваучеры и др.

Бланки первой и второй группы объединяет то, что порядок их хранения, учета и использования определяется общим документом — Положением о порядке использования бланков строгой отчетности, утвержденным постановлением Минфина от 21.02.2002 № 21 (далее Положение).

Отличие заключается лишь в том, что бланки, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных, приобретаются, возвращаются и списываются в соответствии с Инструкцией о порядке разработки, производства, учета, хранения, реализации и уничтожения бланков первичных учетных документов, регистрируемых в Государственном реестре бланков строгой отчетности, утвержденной постановлением Минфина, МНС и Минсвязи от 16.04.2002 № 61/47/7 (далее — Инструкция).

Одним из основных документов является Приходная накладная БСО.

Данный документ разработан на основе стандартной приходной накладной, и его основной особенностью является возможность приема бланков строгой отчетности пачками (диапазонами). При этом существует возможность зафиксировать в системе каждый бланк в качестве отдельной позиции и вести точный учет бланков строгой отчетности.

Для этого в приходной накладной реализован механизм "Разбить БСО". Данный механизм позволяет сформировать в рамках заданного диапазона по контекстному меню определенное количество БСО. Диапазон задается по следующим параметрам: первый - начальный номер диапазона, второй - конечный номер диапазона или количество позиций в диапазоне. Следует отметить, что номера могут содержать как текстовую, так и числовую составляющую. Например, если задать диапазон Q1234 - Q1238, то будет сформировано пять отдельных бланков строгой отчетности.

При сохранении накладной осуществляется проверка бланков на дублирование, что позволяет избежать двойного ввода одного и того же бланка

Учитываются бланки строгой отчетности на забалансовом счете 006 "Бланки строгой отчетности".

Дебет 006

- получены бланки строгой отчетности.

Выбывшие бланки отражаются записью

Кредит 006

- выданы покупателям бланки строгой отчетности.

Тема № 3 «Учет капитала и страхования резервов страховой организации»

Учет уставного капитала

Величина уставного капитала определяется номинальной стоимостью долей его участников. Размер каждой доли устанавливается в учредительных документах в процентах или как отношение к общей сумме уставного капитала. Размер уставного капитала должен быть не менее 100 МРОТ. Законодательством установлено, что на момент государственной регистрации уставный капитал должен быть оплачен его участниками не менее чем на половину. Оставшаяся не оплаченной доля уставного капитала подлежит оплате в течение первого года деятельности организации. Бухгалтерский учет операций по движению средств уставного капитала ведется на счете 80 «Уставный капитал». При формировании уставного капитала в бух. учете делаются записи:

Дт 75 Кт 80 – отражен уставный капитал, предложенный к государственной регистрации.

Дт 80-1 Кт 80-2 – отражено распределение уставного капитала по номинальной доле участников.

Вкладами в уставный капитал могут быть:

| № п/п |

Вклады |

Отражения в бухгалтерском учете |

| 1. |

Денежные средства |

Дт 51,50,52 Кт 75 |

| 2. |

Ценные бумаги |

Дт 58 Кт 75 |

| 3. |

Нематериальные активы |

Дт 04 Кт 75 |

| 4. |

Основные средства |

Дт 08 Кт 75 |

| 5. |

Прочие ценности |

Дт 10,41 Кт 75 |

Оценка неденежных вкладов участников производится в соответствии с решением общего собрания учредителей при условии его единогласного принятия. Если на дату предоставления документов для регистрации оценка такого вклада превысит 200 МРОТ, она должна быть произведена независимым оценщиком. В учете сделаны записи на суммы, определенные независимым оценщиком.

Учет резервного капитала.

Учет резервного капитала ведется на счете 82. Создание резервного капитала является обязательным для акционерных обществ. Федеральным законом установлено требование образования резервного капитала, размер которого должен составлять не менее 5% от уставного капитала. При этом процент обязательных ежегодных отчислений в резервный капитал должен быть не менее 5% от чистой прибыли.

Резервный капитал АО предназначен для покрытия убытков или для погашения облигаций и выкупа акций в случае отсутствия иных средств.

Для предприятия с иностранными инвестициями размер резервного капитала составляет не менее 25% его уставного капитала.

ООО, кооперативы и другие коммерческие организации могут создавать резервный капитал, если это предусмотрено уставом.

Учет добавочного капитала

Добавочный капитал – это источник увеличения стоимости имущества организации. Для учета добавочного капитала используется счет 83.

Формирование и увеличение добавочного капитала отражается по кредиту счета 83 и может производиться за счет:

♦ увеличения стоимости ос в результате переоценки;

♦ эмиссионного дохода;

♦ направления в него части чистой прибыли;

♦ образования курсовой разницы при взносе в уставный капитал иностранной валюты.

Организации имеют право не чаще одного раза в год переоценивать объекты ос. Сумма дооценки ос в результате переоценки относится на добавочный капитал ДТ01 КТ 83.

Эмиссионный доход образуется у организаций при продаже акций ОАО по рыночной цене выше номинала Дт 75 Кт 83

Тема № 4 «Учет доходов страховой организации»

К доходам страховой организации можно отнести доходы будущих периодов.

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ доходы, полученные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, называются доходами будущих периодов.

Доходы будущих периодов учитываются на счете 98. По кредиту счета учитываются все виды доходов, а по дебету их списание

При отражении сумм доходов, относящихся к будущим отчетным периодам, делаются записи:

Дт 50, 51, 52, 55 Кт 98-1 – на сумму поступивших доходов

Дт 58 Кт 98-1 – на сумму начисленных платежей в счет будущих доходов.

Тема № 5 «Учет расходов страховой организации»

Расходы будущих периодов – затраты, произведенные в отчетном периоде, но относящиеся к будущим отчетным периодам.

Основную часть расходов в организациях составляют расходы на подготовку и освоение производства. Кроме того, к расходам также относят взносы арендной платы за последующие периоды, расходы по ремонту ос, и т.д.

Учет расходов будущих периодов осуществляют на счете 97. В дебет счета 97 относят указанные расходы с кредита соответствующих материальных, расчетных и других счетов (10, 70, 669, 76 и т.д.)

Существует несколько способов списания расходов:

♦ арендная плата, подписка на литературу, затраты на ремонт и прочие расходы списываются равными долями в отчетных периодах, к которым они относятся в корреспонденции Дт 25, 26 Кт 97

♦ освоение производства нового вида продукции

Тема № 6 «Учет денежных средств и расчетных операций»

В соответствии с экономической теорией денежные средства выполняют пять следующих функций:

● являются мерой стоимости товаров;

● используются для обмена товарной продукции;

● предназначены для накопления капитала;

● служат для образования сокровищ;

● являются мировым эквивалентом.

Денежные средства – это средства, которые легко и быстро могут преобразоваться в любые другие материальные ценности. Поэтому они служат своеобразным показателем ликвидности всех других материальных ценностей.

Под ликвидностью активов

в бухгалтерском учете понимают скорость их превращения в денежные средства. Если рассматривать денежные средства с позиции ликвидности, то они являются абсолютно ликвидным активом. Поэтому бухгалтерский учет денежных средств требует повышенного внимания: своевременного оформления операций по движению, повседневному контролю за сохранностью и целевым использованием денег.

Приём и выдача денежных средств, оформление РКО И ПКО и других документов, ведение кассовой книги, составление отчета о кассовых операциях осуществляются в порядке, установленном Положением о ведении кассовых операций в кредитных организациях на территории РФ.

Согласно этому порядку все организации, независимо от форм собственности обязаны хранить свои денежные средства в банках.

Наличные деньги, полученные из банка, могут быть израсходованы только на те цели, на которые они были получены (з/п, командировочные, хоз. расходы). Организации могут иметь в своей кассе остатки наличности, размер которых устанавливается банком по согласованию с руководителем организации. Остаток такой наличности называется лимитом

кассы.

Организации, имеющие постоянную выручку, могут расходовать наличные без ограничения, но лишь на оплату труда, закупку с/х продукции, скупку тары и вещей у населения. Вся денежная наличность сверх установленных лимитов сдаются в банк на расчетный счет.

Прием наличности в кассу организации производится по приходному кассовому ордеру, выдача денег из кассы – по расходному кассовому ордеру. ПКО и РКО регистрируются в журнале регистрации приходных и расходных кассовых ордеров.

Все поступления и выдача денег учитываются в кассовой книге. Каждая организация ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана печатью организации. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера. Записи в кассовой книге ведутся в двух экземплярах, через копирку. Вторые экземпляры должны быть отрывными, они служат отчетом кассира.

Записи в кассовую книгу проводятся кассиром сразу же после получения или выдачи им денег по каждому ордеру. В конце рабочего дня кассир подсчитывает итоги за каждый день, выводит остаток денег в кассе, передает в качестве отчета отрывной лист с ПКО и РКО под расписку в кассовой книге.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера.

Бухгалтерский учет кассовых операций ведется по счету 50 «Касса». Счет активный, сальдо дебетовое. По дебету счета 50 отражается поступление денег в кассу, а по кредиту – выплата денег из кассы.

Для учета кассовых операций предназначены журнал-ордер №1 и ведомость №1. Эти бухгалтерские регистры отражают поступление денег в кассу организации и их расходование по целевому назначению. При этом в журнале-ордере записывают обороты по кредиту счета 50 в разрезе корреспондирующих счетов, а в ведомости – по дебету этого счета в корреспонденции с кредитуемыми счетами. Записи в журналах производятся итогами за день на основании отчетов кассиров, подтвержденных первичными документами.

Итоги за день в разрезе корреспондирующих счетов устанавливаются путем подсчета сумм однородных операций, отраженных в кассовом отчете и приложенных к нему документах согласно бухгалтерской разметке, предварительно проставляемой в отчете кассира или первичных документах.

Остаток средств по кассе приводится в ведомости только на начало и конец месяца. При этом остаток на конец месяца определяется путем сложения остатка на начало месяца и итога оборота за месяц по ведомости по дебету счета и журналу-ордеру №1 (по кредиту счета).

Также сюда входит учет расчетов платежными поручениями, платежными – требованиями поручениями, расчеты чеками, и т.д.

Тема № 7 «Учет основных средств нематериальных активов»

Бухгалтерский учет основных средств

Учет основных средств ведется в соответствии с Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденным Приказом Минфина России от 30.03.2001 N 26н.

К основным средствам относятся материально - вещественные ценности, единовременно выполняющие следующие условия:

- использование в производстве продукции, при выполнении работ либо для управленческих нужд организации;

- использование в течение длительного времени;

- не предполагается их последующая продажа;

- способность приносить экономические выгоды в будущем.

В составе основных средств учитываются также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств, земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Приобретаемые за плату основные средства страховых организаций принимаются к бухгалтерскому учету по первоначальной стоимости, то есть в сумме фактических затрат на приобретение, включая НДС и налог с продаж.

Первоначальной стоимостью основных средств, полученных страховой организацией по договору дарения и безвозмездно, признается их рыночная стоимость на дату принятия к бухгалтерскому учету.

Первоначальной стоимостью основных средств, приобретенных в обмен на другое имущество, отличное от денежных средств, признается стоимость обмениваемого имущества, по которой оно было отражено в бухгалтерском балансе.

Страховая организация имеет право один раз в год (на 1 января отчетного года) переоценивать полностью или частично объекты основных средств по восстановительной стоимости посредством прямого пересчета по документально подтвержденным рыночным ценам с отнесением возникающих разниц на добавочный капитал согласно п.15 ПБУ 6/01.

Стоимость объектов жилищного фонда (жилые дома, общежития, квартиры и др.) не погашается, то есть амортизация по ним не начисляется.

Согласно п.18 ПБУ 6/01 начисление амортизации объектов основных средств производится одним из следующих способов:

- линейным способом;

- способом уменьшаемого остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования;

- способом списания стоимости пропорционально объему продукции (работ).

Один из вышеуказанных способов начисления амортизации по группе однородных объектов основных средств применяется в течение всего срока полезного использования объектов, входящих в эту группу.

К основным средствам согласно Положению по ведению бухгалтерского учета в РФ относятся здания, сооружения, рабочие и силовые машины и оборудование, вычислительная техника, транспортные средства, и т.п.

К основным средствам относятся также капитальные вложения в коренное улучшение земель и арендованные объекты основных средств.

В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования.

Бухгалтерский учет основных средств

должен обеспечивать выполнение следующих задач:

● правильное оформление документов и своевременное отражение в учете поступления основных средств, их внутреннего перемещения;

● достоверное определение результатов от реализации и прочего выбытия основных средств;

● контроль за сохранностью основных средств, принятых к бухгалтерскому учету.

Формы первичной документации для учета основных средств и краткие указания по их заполнению утверждены Постановлением Госкомстата России от 30.10.97 г. №71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве»

Перечень форм первичной учетной документации

| Номер формы

|

Наименование формы

|

| ОС-1

|

Акт (накладная) приемки-передачи основных средств. |

| ОС-3

|

Акт (накладная) отремонтированных, реконструированных и модернизированных объектов основных средств. |

| ОС-4

|

Акт на списание основных средств |

| ОС-4а

|

Акт на списание автотранспортных основных средств |

| ОС-6

|

Инвентарная карточка учета основных средств |

| ОС-14

|

Акт о приемке оборудования |

| ОС-15

|

Акт приемки-передачи оборудования в монтаж |

| ОС-16

|

Акт о выявленных дефектах оборудования |

Для организации учета и обеспечения контроля к каждому основному средству присваивается соответствующий инвентарный номер. Инвентарные номера списанных с бухгалтерского учета объектов основных средств не присваиваются вновь принятым к бухгалтерскому учету объектам в течение 5-ти лет по окончании года списания.

Заполнение инвентарных карточек производится на основе акта приемки-передачи основных средств, технических паспортов и других документов на приобретение, сооружение. В инвентарных карточках должны быть приведены основные данные по объекту основных средств: срок полезного использования основных средств, способ начисления амортизации, освобождение от начисления амортизации. Инвентарные карточки составляются в одном экземпляре и находятся в бухгалтерской службе.

Оценка основных средств

Основные средства принимаются к бухгалтерскому учету в случае их приобретения, сооружения и изготовления, внесения учредителями в счет их вкладов в уставный капитал, получение по договору дарения и иных случаях безвозмездного получения и других поступлений.

Основные средства согласно ПБУ 6/01 «Учет основных средств», принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью основных средств

, приобретенных за плату (в т.ч. б/у), признаётся сумма фактических затрат организации на приобретение, сооружение, и изготовление, за исключением налога на добавленную стоимость (НДС) и иных возмещаемых налогов.

Учет нематериальных активов.

Согласно ПБУ 14/2000 «Учет нематериальных активов» при принятии к бухгалтерскому учету активов в качестве нематериальных необходимо единовременное выполнение следующих условий:

♦ отсутствие материально-вещественной структуры;

♦ использование в производстве продукции, при выполнении работ или оказания услуг либо для управленческих нужд организации;

♦ способность приносить организации экономические выгоды в будущем.

К нематериальным активам

могут быть отнесены следующие объекты:

♦ исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

♦ исключительное авторское право на программы для ЭВМ, базы данных;

В составе нематериальных активов учитывается также деловая репутация организации и организационные расходы.

В состав нематериальных активов не включается интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду. Единицей бухгалтерского учета нематериальных активов является инвентарный объект.

Инвентарным объектом нематериальных активов

считается совокупность прав, возникающих из одного патента, свидетельства, договора уступки прав и т.п. Основным признаком, по которому один инвентарный объект идентифицируется от другого, служит выполнение им самостоятельной функции в производстве продукции, выполнении работ или оказания услуг.

Оценка нематериальных активов

Нематериальные активы принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальная стоимость

нематериальных

активов, приобретенных за плату, определяется как сумма фактических расходов на приобретение, за исключением на лога на добавленную стоимость и иных возмещаемых налогов.

Фактическими расходами на приобретение нематериальных активов могут быть:

♦ суммы, уплачиваемые в соответствии с договором уступки;

♦ регистрационные сборы, таможенные пошлины, патентные пошлины;

♦ невозмещаемые налоги, уплачиваемые в связи с приобретением объекта нематериальных активов;

♦ вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект нематериальных активов;

♦ иные расходы, непосредственно связанные с приобретением нематериальных активов.

Поступление нематериальных активов на баланс организации отражается следующими проводками:

Дт 08 Кт 76

Дт 04 Кт 08

Тема № 8 «Учет финансовых вложений и кредитных операций»

"

Понятие финансовых вложений, их классификация

Финансовые вложения и операции с ценными бумагами как объекты учета вошли в современную учетную практику в связи с расширением рыночных отношений и развитием новых форм собственности.

Пунктом 3 Положения по бухгалтерскому учету "Учет финансовых вложений" ПБУ 19/02, утвержденного Приказом Минфина России от 10.12.2002 N 126н (далее - ПБУ 19/02), установлено, что к финансовым вложениям относятся: государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определены (облигации, векселя); вклады в уставные (складочные) капиталы других организаций; предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, вклады в простое товарищество.

В соответствии со ст. 142 ГК РФ ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление и передача которых возможны только при его предъявлении. С передачей ценной бумаги переходят все удостоверяемые ею права в совокупности.

Согласно ст. 143 ГК РФ к ценным бумагам, в частности, относятся: государственная облигация, облигация, вексель, депозитный и сберегательный сертификаты, акция и другие документы.

Акцией признается ценная бумага, удостоверяющая право ее держателя (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении делами акционерного общества и на часть имущества, оставшегося после его ликвидации. Акция - это документ, выпускаемый только акционерным обществом на величину его уставного капитала. В формальном отношении акция удостоверяет внесение определенного вклада в уставный капитал акционерного общества. Отличительной чертой акции является ее неделимость. Если одна акция принадлежит нескольким лицам, то все они осуществляют права, удостоверенные в акции, через одного из владельцев либо через его представителя.

Акции могут быть именными и предъявительскими, свободно обращающимися (акции открытых акционерных обществ) и с ограниченным кругом обращения (акции закрытых акционерных обществ), обыкновенными (голосующими) и привилегированными.

Облигация - это ценная бумага, удостоверяющая право ее держателя на получение от юридического лица, выпустившего облигацию, в предусмотренный срок номинальной стоимости облигации или иного имущественного эквивалента. Облигация предоставляет ее держателю также право на получение дохода в размере фиксированного процента от номинальной стоимости облигации либо иные имущественные права.

Облигации могут быть именными и предъявительскими, свободно обращающимися и с ограниченным кругом обращения, с обеспечением (залоговым или иным) либо без такового, с единовременным сроком погашения и с погашением по сериям в определенные сроки, с фиксированной или "плавающей" купонной ставкой, обычными и конвертируемыми (трансформируемыми) в акции.

Векселем признается ценная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока определенную сумму владельцу векселя (векселедержателю).

Векселя бывают предъявительскими, ордерными и именными. По векселю на предъявителя должник обязан произвести платеж любому предъявителю документа. По ордерному - первому лицу, поименованному в векселе, или по его "приказу" другому лицу. По именному векселю - только лицу, названному в документе.

Депозитный сертификат - это письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика (бенефициара) или его правопреемника на получение по истечении установленного срока суммы депозита (вклада) и процентов по нему. Следует подчеркнуть, что сертификат не может служить расчетным или платежным средством за проданные товары или оказанные услуги. Сертификаты выдаются на определенный срок. В случае если срок не указан, то сертификат считается документом до востребования, по которому банк несет обязательство оплатить означенную в нем сумму немедленно, по первому требованию владельца.

По срокам инвестирования финансовые вложения подразделяются на долгосрочные (на срок более одного года) и краткосрочные (на срок менее одного года). Вложения в ценные бумаги, по которым срок погашения (выкупа) не установлен (например, акции), относятся к долгосрочным или краткосрочным в зависимости от намерения получать доходы по ним более или менее одного года.

Согласно п. 2 ПБУ 19/02 для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо единовременное выполнение следующих условий:

- наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права;

- переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др.);

- способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста их стоимости (в виде разницы между ценой продажи (погашения) финансового вложения и его покупной стоимостью в результате его обмена, использования при погашении обязательств организации, увеличения текущей рыночной стоимости и т.п.).

К финансовым вложениям организации не относятся (п. 3 ПБУ 19/02):

- собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования;

- векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги;

- вложения организации в недвижимое и иное имущество, имеющее материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода;

- драгоценные металлы, ювелирные изделия, произведения искусства и иные аналогичные ценности, приобретенные не для осуществления обычных видов деятельности;

- активы, имеющие материально-вещественную форму, такие как основные средства, материально-производственные запасы, а также нематериальные активы.

Оценка финансовых вложений

Согласно п. 8 ПБУ 19/02 финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальная стоимость определяется в зависимости от способа получения активов.

Так, первоначальной стоимостью финансовых вложений, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации о налогах и сборах).

Согласно п. 9 ПБУ 19/02 фактическими затратами на приобретение ценных бумаг в качестве финансовых вложений являются:

- суммы, уплачиваемые в соответствии с договором продавцу;

- суммы, уплачиваемые организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением указанных активов. В случае если организации оказаны информационные и консультационные услуги, связанные с принятием решения о таком приобретении финансовых вложений, и организация не принимает решения о таком приобретении, стоимость указанных услуг относится на финансовые результаты коммерческой организации (в составе операционных расходов) или увеличение расходов некоммерческой организации того отчетного периода, когда было принято решение не приобретать финансовые вложения;

- вознаграждения, уплачиваемые посреднической организации или иному лицу, через которое приобретены активы в качестве финансовых вложений;

- иные затраты, непосредственно связанные с приобретением активов в качестве финансовых вложений.

Пунктом 11 ПБУ 19/02 установлено, что в случае несущественности величины затрат (кроме сумм, уплачиваемых в соответствии с договором продавцу) на приобретение таких финансовых вложений, как ценные бумаги, по сравнению с суммой, уплачиваемой в соответствии с договором продавцу, такие затраты организация вправе признавать прочими операционными расходами в том отчетном периоде, в котором были приняты к бухгалтерскому учету указанные ценные бумаги.

Первоначальной стоимостью финансовых вложений, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации (п. 12 ПБУ 19/02).

В соответствии с п. 13 ПБУ 19/02 первоначальной стоимостью финансовых вложений, полученных организацией безвозмездно, таких как ценные бумаги, признается:

- их текущая рыночная стоимость на дату принятия к бухгалтерскому учету. При этом под текущей рыночной стоимостью ценных бумаг понимается их рыночная цена, рассчитанная в установленном порядке организатором торговли на рынке ценных бумаг;

- сумма денежных средств, которая может быть получена в результате продажи полученных ценных бумаг на дату их принятия к бухгалтерскому учету, - для ценных бумаг, по которым организатором торговли на рынке ценных бумаг не рассчитывается рыночная цена.

Первоначальной стоимостью финансовых вложений, приобретенных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость активов, переданных или подлежащих передаче организацией (п. 14 ПБУ 19/02). Стоимость активов, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

При невозможности установить стоимость активов, переданных или подлежащих передаче организацией, стоимость финансовых вложений, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные финансовые вложения.

Согласно п. 15 ПБУ 19/02 первоначальной стоимостью финансовых вложений, внесенных в счет вклада организации-товарища по договору простого товарищества, признается их денежная оценка, согласованная товарищами в договоре простого товарищества.

Ценные бумаги, не принадлежащие организации на праве собственности, хозяйственного ведения или оперативного управления, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к бухгалтерскому учету в оценке, предусмотренной в договоре.

Пунктом 19 ПБУ 19/02 установлено, что для целей последующей оценки финансовые вложения подразделяются на две группы: финансовые вложения, по которым можно определить текущую рыночную стоимость в установленном порядке, и финансовые вложения, по которым их текущая рыночная стоимость не определяется.

Финансовые вложения, по которым можно определить в установленном порядке текущую рыночную стоимость, отражаются в бухгалтерской отчетности на конец отчетного года по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату. Указанную корректировку организация может производить ежемесячно или ежеквартально.

Разница между оценкой финансовых вложений по текущей рыночной стоимости на отчетную дату и предыдущей оценкой финансовых вложений относится на финансовые результаты в составе операционных доходов или расходов.

Финансовые вложения, по которым не определяется текущая рыночная стоимость, подлежат отражению в бухгалтерском учете и в бухгалтерской отчетности на отчетную дату по первоначальной стоимости.

По долговым ценным бумагам, по которым не определяется текущая рыночная стоимость, организации разрешается разницу между первоначальной стоимостью и номинальной стоимостью в течение срока их обращения равномерно по мере причитающегося по ним в соответствии с условиями выпуска дохода относить на финансовые результаты в составе операционных доходов или расходов.

Организация бухгалтерского учета

финансовых вложений

Учет финансовых вложений ведется на активном счете 58 "Финансовые вложения". К этому счету могут быть открыты субсчета: 58-1 "Паи и акции", 58-2 "Долговые ценные бумаги", 58-3 "Предоставленные займы", 58-4 "Вклады по договору простого товарищества" и др.

Единица бухгалтерского учета финансовых вложений выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих вложениях, а также надлежащий контроль за их наличием и движением. В зависимости от характера финансовых вложений, порядка их приобретения и использования единицей финансовых вложений может быть серия, партия и т.п. однородная совокупность финансовых вложений.

Организация ведет аналитический учет финансовых вложений таким образом, чтобы обеспечить информацию по единицам бухгалтерского учета финансовых вложений и организациям, в которые осуществлены эти вложения (эмитентам ценных бумаг, другим организациям, участником которых является организация, организациям-заемщикам и т.п.).

Учет вложений в уставные капиталы других организаций. Организации могут осуществлять вложения свободных активов в уставные капиталы других организаций на территории страны и за рубежом. Эти вложения производятся денежными средствами или другими активами организации (основными средствами, нематериальными и прочими активами). Внесенные вклады отражаются в учете по дебету счета 58 в корреспонденции с кредитом счетов, на которых учитывались ценности, переданные в счет этих вложений. Если внесены денежные средства в уставный капитал другой организации, то кредитуются расчетные и валютные счета.

При взносе в счет вклада денежных средств с расчетного, валютного счетов в бухгалтерском учете оформляется запись:

Дебет 58, субсчет 1 "Паи и акции" Кредит 51 "Расчетные счета", 52 "Валютные счета".

Возврат вклада денежными средствами в пределах суммы вклада отражается следующим образом:

Дебет 51, 52 Кредит 58, субсчет 1 "Паи и акции".

При взносе в счет вклада основных средств, нематериальных активов, материалов, готовой продукции оформляется запись:

Дебет 58, субсчет 1 "Паи и акции" Кредит 01 "Основные средства", 04 "Нематериальные активы", 10 "Материалы", 43 "Готовая продукция".

Основные средства и нематериальные активы отражаются по остаточной стоимости, которая формируется на счетах 01 и 04 в результате оформления проводок:

Дебет 02 "Амортизация основных средств" Кредит 01

и

Дебет 05 "Амортизация нематериальных активов" Кредит 04.

Возврат вклада имуществом отражается по дебету счетов учета имущества и кредиту счета 58, субсчет 1 "Паи и акции".

Аналитический учет вложений в уставные капиталы других организаций ведется по каждой организации на территории страны и за рубежом, учредителем (участником) которой является данная организация.

Учет вложений в облигации. Фактические затраты на приобретение облигаций отражаются по дебету счета 58, субсчет 2 "Долговые ценные бумаги", и кредиту счетов, на которых учитываются ценности, подлежащие передаче в счет вложений.

По облигациям разрешается разницу между суммой фактических затрат на приобретение и номинальной стоимостью в течение срока их обращения равномерно по мере начисления причитающегося по ним дохода относить на финансовые результаты организации. Таким образом, к моменту погашения облигации она имеет балансовую стоимость, равную номинальной стоимости.

На сумму покупной стоимости облигаций оформляется проводка:

Дебет 58, субсчет 2 "Долговые ценные бумаги" Кредит 51.

В случае если номинальная стоимость облигаций выше покупной, доначисление суммы превышения оформляется следующими записями:

Дебет 76 "Расчеты с разными дебиторами и кредиторами" Кредит 91 "Прочие доходы и расходы", субсчет 1 "Прочие доходы" - на сумму причитающегося к получению дохода по облигациям;

Дебет 58, субсчет 2 "Долговые ценные бумаги" Кредит 91, субсчет 1 "Прочие доходы" - на часть разницы между номинальной и покупной стоимостью.

Получение дохода по облигациям отражается проводкой:

Дебет 51 Кредит 76.

Начисление дохода производится в течение всего срока действия облигаций.

К моменту погашения облигаций их оценка, по которой они числятся на счете 58, субсчет 2 "Долговые ценные бумаги", будет равна номинальной стоимости (сумма стоимости облигации плюс разница между номинальной и покупной стоимостью).

В случае если покупная стоимость облигаций выше номинальной, списание сумм превышения отражается следующими записями:

Дебет 76 Кредит 58, субсчет 2 "Долговые ценные бумаги" - на часть разницы между покупной и номинальной стоимостью;

Дебет 76 Кредит 91, субсчет 1 "Прочие доходы" - на разницу между суммой дохода по облигациям и суммой, отраженной по кредиту счета 58 (суммой предыдущей проводки).

Учет предоставленных займов. В соответствии со ст. 807 ГК РФ по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи. При этом заемщик обязуется через определенное время вернуть заимодавцу такую же сумму денег или равное количество других полученных им вещей того же рода и качества.

Договор займа считается заключенным только с момента передачи денег или других вещей заемщику. Независимо от суммы договор займа заключается между организациями в письменной форме.

Учет предоставленных займов ведется на счете 58, субсчет 3 "Предоставленные займы". Для займов, выдача которых обеспечена векселями заемщика, может быть выделен отдельный субсчет "Предоставленные займы, обеспеченные векселями". Предоставление займов денежными средствами отражается проводкой:

Дебет 58, субсчет 3 "Предоставленные займы" Кредит 50 "Касса", 51.

При возврате займа оформляется обратная проводка.

Начисленные по договору займа проценты являются операционными доходами и отражаются в соответствии с договором бухгалтерской проводкой:

Дебет 76 Кредит 91, субсчет 1 "Прочие доходы".

Учет вложений в совместную деятельность. В соответствии с гражданским законодательством (ст. 1041 ГК РФ) совместная деятельность без создания для этой цели юридического лица осуществляется на основе договора между ее участниками. По договору о совместной деятельности стороны (участники) обязуются путем объединения имущества и усилий совместно действовать для достижения общей хозяйственной или другой цели, не противоречащей законодательным актам Российской Федерации.

Денежные или иные имущественные взносы участников договора, а также имущество, созданное или приобретенное в процессе их совместной деятельности, являются их общей долевой собственностью.

Имущество, объединенное участниками договора для совместной деятельности, учитывается на отдельном (обособленном) балансе у того ее участника, которому в соответствии с договором поручено ведение общих дел участников договора. Данные отдельного (обособленного) баланса не включаются в баланс организации - участника договора, ведущей общие дела. Распределение прибыли, убытков и других результатов совместной деятельности между участниками договора о совместной деятельности осуществляется в порядке, предусмотренном договором.

Вклады участников в совместную деятельность отражаются на счете 58, субсчет 4 "Вклады по договору простого товарищества".

Предоставление вклада отражается по дебету счета 58 в корреспонденции со счетом 51 и другими соответствующими счетами по учету выделенного имущества.

Инвентаризация финансовых вложений

В целях обеспечения достоверности данных бухгалтерского учета и отчетности предприятия и организации обязаны проводить инвентаризацию имущества и финансовых обязательств.

Порядок проведения инвентаризации установлен в Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 N 49.

Основными целями инвентаризации являются: выявление фактического наличия имущества; сопоставление фактического наличия имущества с данными бухгалтерского учета; проверка полноты отражения в учете обязательств.

Инвентаризации подлежит все имущество (все виды имущества, принадлежащие предприятию, независимо от его местонахождения; имущество, не принадлежащее предприятию, но числящееся в бухгалтерском учете; имущество, не учтенное по какой-либо причине) и все виды финансовых обязательств.

При инвентаризации финансовых вложений проверяют фактические затраты в ценные бумаги и уставные капиталы других организаций, а также предоставленные другим организациям займы.

При проверке фактического наличия ценных бумаг устанавливается:

- правильность оформления ценных бумаг;

- реальность стоимости учтенных на балансе ценных бумаг;

- сохранность ценных бумаг (путем сопоставления фактического наличия с данными бухгалтерского учета);

- своевременность и полнота отражения в бухгалтерском учете полученных доходов по ценным бумагам.

При хранении ценных бумаг в организации их инвентаризация проводится одновременно с инвентаризацией денежных средств в кассе.

Инвентаризация ценных бумаг проводится по отдельным эмитентам с указанием в акте названия, серии, номера, номинальной и фактической стоимости, сроков гашения и общей суммы.

Реквизиты каждой ценной бумаги сопоставляются с данными описей (реестров, книг), хранящихся в бухгалтерии организации.

Инвентаризация ценных бумаг, сданных на хранение в специальные организации (банк-депозитарий, т.е. специализированное хранилище ценных бумаг, и др.), заключается в сверке остатков сумм, числящихся на соответствующих счетах бухгалтерского учета организации, с данными выписок этих специальных организаций.

Финансовые вложения в уставные капиталы других организаций, а также займы, предоставленные другим организациям, при инвентаризации должны быть подтверждены документами.

Раскрытие информации о финансовых вложениях

в бухгалтерской отчетности

В бухгалтерской отчетности финансовые вложения должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные.

Согласно п. 42 ПБУ 19/02 в бухгалтерской отчетности подлежит раскрытию с учетом требования существенности, как минимум, следующая информация:

- способы оценки финансовых вложений при их выбытии по группам (видам);

- последствия изменений способов оценки финансовых вложений при их выбытии;

- стоимость финансовых вложений, по которым можно определить текущую рыночную стоимость, и финансовых вложений, по которым текущая рыночная стоимость не определяется;

- разница между текущей рыночной стоимостью на отчетную дату и предыдущей оценкой финансовых вложений, по которым определялась текущая рыночная стоимость;

- по долговым ценным бумагам, по которым не определялась текущая рыночная стоимость, - разница между первоначальной стоимостью и номинальной стоимостью в течение срока их обращения, начисляемая в соответствии с порядком, установленным п. 22 ПБУ 19/02;

- стоимость и виды ценных бумаг и иных финансовых вложений, обремененных залогом;

- стоимость и виды выбывших ценных бумаг и иных финансовых вложений, переданных другим организациям или лицам (кроме продажи);

- данные о резерве под обесценение финансовых вложений с указанием: вида финансовых вложений, величины резерва, созданного в отчетном году, величины резерва, признанного операционным доходом отчетного периода; сумм резерва, использованных в отчетном году;

- по долговым ценным бумагам и предоставленным займам - данные об их оценке по дисконтированной стоимости, о величине их дисконтированной стоимости, о примененных способах дисконтирования (раскрываются в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках).

Тема № 9 «Учет финансовых результатов»

Определение финансовых результатов страховой

организации. Прибыль (убыток) страховой организации

В условиях действующей системы налогообложения у организаций формируются четыре показателя прибыли, существенно различающиеся по величине, экономическому содержанию, функциональному назначению. Базой для всех расчетов служит балансовая прибыль - основной показатель деятельности организации, конечный финансовый результат. Для целей налогообложения определяется расчетный показатель - валовая прибыль, на его основе - прибыль, облагаемая налогом, а остающаяся в распоряжении организации после внесения налогов и других платежей в бюджет балансовая прибыль называется чистой прибылью.

Бухгалтерская прибыль (убыток) страховой организации представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации, с учетом деятельности филиалов как единого юридического лица и оценки статей бухгалтерского баланса по правилам, принятым в соответствии с учетной политикой организации.

Прибыль (убыток), выявленный в отчетном году, но относящийся к операциям прошлых лет, включается в финансовые результаты организации отчетного года.

Доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как доходы будущих периодов. Эти доходы подлежат отнесению на финансовые результаты при наступлении того отчетного периода, к которому они имеют отношение.

В случае реализации и прочего выбытия имущества страховой организации (основных средств, материалов, нематериальных активов, ценных бумаг и пр.) убыток (доход) по этим операциям относится на финансовые результаты.

В бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток).

Балансовая прибыль - это конечный финансовый результат, равный разнице между доходами от страховой деятельности, доходов от прочих поступлений и доходов от иной деятельности и расходами, включаемыми в себестоимость оказываемых страховых услуг, отраженную в бухгалтерском учете.

Доходы и расходы налогоплательщика в целях гл.25 НК РФ учитываются в денежной форме.

Доходы, полученные в натуральной форме в результате реализации товаров (работ, услуг), имущественных прав (включая товарообменные операции), учитываются исходя из цены сделки с учетом положений ст.40 НК РФ.

Внереализационные доходы, полученные в натуральной форме, учитываются при определении налоговой базы исходя из цены сделки с учетом положений ст.40 НК РФ, если иное не предусмотрено гл.25 настоящего Кодекса.

Рыночные цены определяются в порядке, аналогичном порядку определения рыночных цен, установленному абз.2 п.3, а также п.п.4 - 11 ст.40 НК РФ, на момент реализации или совершения внереализационных операций (без включения НДС, акциза и налога с продаж).

При установлении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода.

Учет финансовых результатов организуется на основании ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».

Доходы организации подразделяются на:

♦ доходы от обычных видов деятельности;

♦ операционные доходы;

♦ внереализационные доходы;

♦ прочие поступления;

К операционным доходам относятся:

♦ доходы от предоставления за плату во временное пользование своих активов;

♦ проценты, полученные по займам…

К внереализационным доходам относятся:

♦ штрафы, пени, неустойки полученные;

♦ активы, полученные безвозмездно;

♦ курсовые разницы.

Доходы от внереализационных операций уменьшаются на сумму расходов по этим операциям.

Учет прибыли и убытков ведут на счете 99. он предназначен для выявления финансового результата деятельности организации за отчетный год. Записи на нем ведутся накопительно в течение года. На первое число нового года остатка по этому счету быть не должно.

В течение отчетного года на счете 99 отражаются:

1. Прибыль или убыток от обычных видов деятельности:

Дт 90 Кт 99 –

прибыль

Дт 99 Кт 90 –

убыток;

2. Сальдо прочих доходов и расходов:

Дт 91 Кт 99 –

списывается кредитовый остаток,

Дт 99 Кт 91 –

дебетовый остаток

В учете каждой организации доходы и расходы накапливаются с начала года, а когда наступит новый отчетный год, все надо начинать с нуля. Поэтому перед тем, как составлять бухгалтерскую отчетность, организация должна провести реформацию баланса. Заключается она в следующем: бухгалтер закрывает счета, где учитывались доходы и расходы, т.е. «обнуляет» их сальдо. В начале следующего года организации нужно распределить полученную прибыль или покрыть убыток.

Пример

В 2004 г. ЗОА «Горизонт» получило убыток – 150000 руб. Организация покрывает его за счет резервного капитала.

Общее собрание учредителей решило покрыть убыток за счет добавочного капитала.

По состоянию на 1 января 2005 г. на балансе ЗАО «Горизонт» числится 37000 руб. резервного капитала и 94000 руб. – добавочного.

В бухгалтерском учете ЗАО «Горизонт» нужно сделать следующие проводки.

31 декабря 2004 г.:

Дт 99 Кт 84 – 150000 руб. – списан убыток 2002 г.

1.01.2005

Дт 82 Кт 84 – 37000 – погашена часть убытка 2004 г. за счет средств резервного фонда.

Дт 83 Кт 84 – 94000 – погашена часть убытка 2004 г. за счет добавочного капитала.

Сумма непокрытого убытка ЗАО «Горизонт» составила 19000 руб. (150000 – 37000 – 94000).

Чистая прибыль организации является основой для объявления дивидендов и иного распределения прибыли.

Тема № 10 «Учетная политика страховой организации»

Организация бухгалтерского учета

Страховые организации организуют бухгалтерский учет в соответствии с Федеральным законом от 21.11.1996 N 129-ФЗ "О бухгалтерском учете", Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина России от 29.07.1998 N 34н; Положениями (стандартами) по бухгалтерскому учету (ПБУ), Планом счетов бухгалтерского учета финансово - хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31.10.2000 N 94н (далее - План счетов), с учетом особенностей применения страховыми организациями Плана счетов бухгалтерского учета финансово - хозяйственной деятельности организаций и Инструкции по его применению, утвержденных Приказом Минфина России от 04.09.2001 N 69н, Приказом Минфина России от 28.01.2000 N 105н "О формах бухгалтерской отчетности страховых организаций и отчетности, предоставляемой в порядке надзора" и т.д.

Ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет генеральный директор организации.

Документирование хозяйственных операций

в бухгалтерском учете