МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА

РОССИЙСКОЙ ФЕДЕРАЦИИ

КЕМЕРОВСКИЙ ГОСУДАРСТВЕННЫЙ

СЕЛЬСКОХОЗЯЙСТВЕННЫЙ ИНСТИТУТ

Экономический факультет

Кафедра «Финансы и кредит»

КОНТРОЛЬНАЯ РАБОТА

по дисциплине «Страхование»

на тему:

«Медицинское страхование»

Выполнила

:

студентка 2 потока СОП,

5 семестр,

специальность «Бухгалтерский

учет, анализ и аудит»

Мизина А.Н.

Проверил

:

Васильев К.А.

КЕМЕРОВО 2011

СОДЕРЖАНИЕ

Введение………………………………………………………………….

1. Основные понятия в области медицинского страхования……...….

1.1. Субъекты медицинского страхования……………………………..

1.2. Договор медицинского страхования……………………………….

1.3. Страховой медицинский полис…………………………………….

1.4. Программы обязательного медицинского страхования…………..

2. Права граждан в системе медицинского страхования……………...

3. Права и обязанности страхователя…………………..……………….

4. Деятельность страховых медицинских организаций……………….

5. Регулирование отношений сторон в системе медицинского страхования………………………………………………………………

6. Добровольное медицинское страхование……………………………

Тесты……………………………………………………………………...

Задачи……………………………………………………………………..

Заключение……………………………………………………………….

Список использованной литературы…………………………………...

3

4

4

5

7

7

8

9

10

12

16

17

18

20

Введение

Правовые, экономические и организационные основы медицинского страхования населения прописаны в Законе от 28.06.1991 N 1499-1 "О медицинском страховании граждан в Российской Федерации".

Цель любого медицинского страхования - гарантирование гражданам при возникновении страхового случая получения медицинской помощи за счет накопленных средств и финансирование профилактических мероприятий.

Как правило, медицинское страхование осуществляется в двух видах: обязательное медицинское страхование (ОМС) и добровольное медицинское страхование (ДМС).

При этом ОМС является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи. Типовые правила обязательного медицинского страхования граждан утверждены ФФОМС от 03.10.2003 N 3856/30-3/и.

В свою очередь, ДМС гарантирует дополнительные медицинские и иные услуги сверх установленных программами ОМС. Добровольное медицинское страхование может быть как коллективным, так и индивидуальным.

Реклама

В данной контрольной работе мы приведем основные понятия из области медицинского страхования, проведем литературный обзор по этой теме и рассмотрим законодательство РФ в данной области.

1. Основные понятия в области медицинского страхования

Медицинское страхование является формой социальной защиты интересов населения в охране здоровья.

Цель медицинского страхования - гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия.

Медицинское страхование осуществляется в двух видах: обязательном и добровольном.

Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования.

Добровольное медицинское страхование осуществляется на основе программ добровольного медицинского страхования и обеспечивает гражданам получение дополнительных медицинских и иных услуг сверх установленных программами обязательного медицинского страхования.

Добровольное медицинское страхование может быть коллективным и индивидуальным.

1.1. Субъекты медицинского страхования

В качестве субъектов медицинского страхования выступают: гражданин, страхователь, страховая медицинская организация, медицинское учреждение.

Страхователями при обязательном медицинском страховании являются органы исполнительной власти субъектов Российской Федерации и органы местного самоуправления - для неработающего населения; организации, физические лица, зарегистрированные в качестве индивидуальных предпринимателей, частные нотариусы, адвокаты, физические лица, заключившие трудовые договоры с работниками, а также выплачивающие по договорам гражданско-правового характера вознаграждения, на которые в соответствии с законодательством Российской Федерации начисляются налоги в части, подлежащей зачислению в фонды обязательного медицинского страхования, - для работающего населения.

Страхователями при добровольном медицинском страховании выступают отдельные граждане, обладающие гражданской дееспособностью, или (и) предприятия, представляющие интересы граждан.

Реклама

Страховыми медицинскими организациями выступают юридические лица, осуществляющие медицинское страхование и имеющие государственное разрешение на право заниматься медицинским страхованием.

1.2. Договор медицинского страхования

Медицинское страхование осуществляется в форме договора, заключаемого между субъектами медицинского страхования. Субъекты медицинского страхования выполняют обязательства по заключенному договору в соответствии с законодательством Российской Федерации.

Договор медицинского страхования является соглашением между страхователем и страховой медицинской организацией, в соответствии с которым последняя обязуется организовывать и финансировать предоставление застрахованному контингенту медицинской помощи определенного объема и качества или иных услуг по программам обязательного медицинского страхования и добровольного медицинского страхования.

Договор медицинского страхования должен содержать:

· наименование сторон;

· сроки действия договора;

· численность застрахованных;

· размер, сроки и порядок внесения страховых взносов;

· перечень медицинских услуг, соответствующих программам обязательного или добровольного медицинского страхования;

· права, обязанности, ответственность сторон и иные не противоречащие законодательству Российской Федерации условия.

Форма типовых договоров обязательного и добровольного медицинского страхования, порядок и условия их заключения устанавливаются Советом Министров РФ.

Договор медицинского страхования считается заключенным с момента уплаты первого страхового взноса, если условиями договора не установлено иное.

В случае утраты страхователем в период действия договора обязательного медицинского страхования прав юридического лица вследствие реорганизации или ликвидации предприятия, права и обязанности по указанному договору переходят к его правопреемнику.

В период действия договора добровольного медицинского страхования при признании судом страхователя недееспособным либо ограниченным в дееспособности его права и обязанности переходят к опекуну или попечителю, действующему в интересах застрахованного.

1.3. Страховой медицинский полис

Каждый гражданин, в отношении которого заключен договор медицинского страхования или который заключил такой договор самостоятельно, получает страховой медицинский полис. Страховой медицинский полис находится на руках у застрахованного.

Форма страхового медицинского полиса и инструкция о его ведении утверждаются Советом Министров Российской Федерации.

Страховой медицинский полис имеет силу на всей территории Российской Федерации, а также на территориях других государств, с которыми Российской Федерации имеет соглашения о медицинском страховании граждан.

1.4. Программы обязательного медицинского страхования

Базовую программу обязательного медицинского страхования разрабатывает Министерство здравоохранения Российской Федерации и утверждает Совет Министров Российской Федерации. На основе базовой программы Советы Министров республик в составе Российской Федерации, органы государственного управления автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, местная администрация утверждают территориальные программы обязательного медицинского страхования. Объем и условия оказания медицинской помощи, предусматриваемые территориальными программами, не могут быть ниже установленных в базовой программе.

2. Права граждан в системе медицинского страхования

Граждане Российской Федерации имеют право на:

· обязательное и добровольное медицинское страхование;

· выбор медицинской страховой организации;

· выбор медицинского учреждения и врача в соответствии с договорами обязательного и добровольного медицинского страхования;

· получение медицинской помощи на всей территории Российской Федерации, в том числе за пределами постоянного места жительства;

· получение медицинских услуг, соответствующих по объему и качеству условиям договора, независимо от размера фактически выплаченного страхового взноса;

· предъявление иска страхователю, страховой медицинской организации, медицинскому учреждению, в том числе на материальное возмещение причиненного по их вине ущерба, независимо от того, предусмотрено это или нет в договоре медицинского страхования;

· возвратность части страховых взносов при добровольном медицинском страховании, если это определено условиями договора.

Нормы, касающиеся обязательного медицинского страхования, устанавливаемые настоящим Законом и принятыми в соответствии с ним нормативными актами, распространяются на работающих граждан с момента заключения с ними трудового договора.

Защиту интересов граждан осуществляют Советы Министров Российской Федерации и республик в составе Российской Федерации, органы государственного управления автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, местная администрация, профсоюзные, общественные или иные организации (объединения).

На территории Российской Федерации лица, не имеющие гражданства, имеют такие же права и обязанности в системе медицинского страхования, как и граждане Российской Федерации.

3. Права и обязанности страхователя

Страхователь имеет право на:

· участие во всех видах медицинского страхования;

· свободный выбор страховой организации;

· осуществление контроля за выполнением условий договора медицинского страхования;

· возвратность части страховых взносов от страховой медицинской организации при добровольном медицинском страховании в соответствии с условиями договора.

Предприятие-страхователь, кроме прав, перечисленных в части первой настоящей статьи, имеет право на:

привлечение средств из прибыли (доходов) предприятия на добровольное медицинское страхование своих работников.

Страхователь обязан:

· заключать договор обязательного медицинского страхования со страховой медицинской организацией;

· вносить страховые взносы в порядке, установленном настоящим Законом и договором медицинского страхования;

· в пределах своей компетенции принимать меры по устранению неблагоприятных факторов воздействия на здоровье граждан;

· предоставлять страховой медицинской организации информацию о показателях здоровья контингента, подлежащего страхованию;

· зарегистрироваться в качестве страхователя в территориальном фонде обязательного медицинского страхования.

4. Деятельность страховых медицинских организаций

Страховыми медицинскими организациями выступают юридические лица, являющиеся самостоятельными хозяйствующими субъектами, с любыми, предусмотренными законодательством Российской Федерации формами собственности, обладающие необходимым для осуществления медицинского страхования уставным фондом и организующие свою деятельность в соответствии с законодательством, действующим на территории Российской Федерации.

Страховые медицинские организации не входят в систему здравоохранения.

Органы управления здравоохранением и медицинские учреждения не имеют права быть учредителями страховых медицинских организаций.

Органы управления здравоохранением и медицинские учреждения имеют право владеть акциями страховых медицинских организаций. Суммарная доля акций, принадлежащих органам управления здравоохранением и медицинским учреждениям, не должна превышать 10 процентов общего пакета акций страховой медицинской организации.

Страховая медицинская организация имеет право:

· свободно выбирать медицинские учреждения для оказания медицинской помощи и услуг по договорам медицинского страхования;

· устанавливать размер страховых взносов по добровольному медицинскому страхованию;

· принимать участие в определении тарифов на медицинские услуги;

· предъявлять в судебном порядке иск медицинскому учреждению или (и) медицинскому работнику на материальное возмещение физического или (и) морального ущерба, причиненного застрахованному по их вине.

Страховая медицинская организация обязана:

· осуществлять деятельность по обязательному медицинскому страхованию на некоммерческой основе;

· заключать договоры с медицинскими учреждениями на оказание медицинской помощи застрахованным по обязательному медицинскому страхованию;

· заключать договоры на оказание медицинских, оздоровительных и социальных услуг гражданам по добровольному медицинскому страхованию с любыми медицинскими или иными учреждениями;

· с момента заключения договора медицинского страхования выдавать страхователю или застрахованному страховые медицинские полисы;

· осуществлять возвратность части страховых взносов страхователю или застрахованному, если это предусмотрено договором медицинского страхования;

· контролировать объем, сроки и качество медицинской помощи в соответствии с условиями договора;

· защищать интересы застрахованных.

Страховые медицинские организации для обеспечения устойчивости страховой деятельности создают резервные фонды.

Страховая медицинская организация не имеет права отказать страхователю в заключении договора обязательного медицинского страхования, который соответствует действующим условиям страхования.

5. Регулирование отношений субъектов медицинского страхования

Отношения субъектов медицинского страхования регулируются настоящим Законом, законодательством Российской Федерации и другими нормативными актами, а также условиями договоров, заключенных между субъектами медицинского страхования.

Споры по медицинскому страхованию разрешаются судами в соответствии с их компетенцией и в порядке, установленном законодательством Российской Федерации.

За отказ предприятий, учреждений, организаций и иных хозяйствующих субъектов независимо от форм собственности от регистрации в качестве плательщиков страховых взносов, за сокрытие или занижение сумм, с которых должны начисляться страховые взносы, за нарушение установленных сроков их уплаты к плательщикам страховых взносов применяются финансовые санкции. Уплата штрафа и (или) пени не освобождает страхователя от обязательств по медицинскому страхованию. При взыскании в бесспорном порядке штрафа и (или) пени Федеральный и территориальные фонды обязательного медицинского страхования пользуются правами, предоставленными налоговым органам Российской Федерации по взысканию не внесенных в срок налогов.

Медицинские учреждения в соответствии с законодательством Российской Федерации и условиями договора несут ответственность за объем и качество предоставляемых медицинских услуг и за отказ в оказании медицинской помощи застрахованной стороне. В случае нарушения медицинским учреждением условий договора страховая медицинская организация вправе частично или полностью не возмещать затраты по оказанию медицинских услуг.

Страховая организация несет правовую и материальную ответственность перед застрахованной стороной или страхователем за невыполнение условий договора медицинского страхования. Материальная ответственность предусматривается условиями договора медицинского страхования.

Оплата услуг медицинских учреждений страховыми организациями производится в порядке и сроки, предусмотренные договором между ними, но не позднее месяца с момента представления документа об оплате. Ответственность за несвоевременность внесения платежей определяется условиями договора медицинского страхования.

За необоснованный отказ в заключении договора обязательного медицинского страхования страховая медицинская организация может по решению суда может быть лишена лицензии на право заниматься медицинским страхованием.

Страховая медицинская организация имеет право требовать от юридических или физических лиц, ответственных за причиненный вред здоровью гражданина, возмещения ей расходов в пределах суммы, затраченной на оказание застрахованному медицинской помощи, за исключением случаев, когда вред причинен страхователем.

6. Добровольное медицинское страхование

Одним из способов проявления заботы компаний о своем персонале по праву считается оформление сотрудникам медицинской страховки. Примечательно, что подобное поведение работодателей поощряется на уровне государства посредством предоставления в отношении контрактов на ДМС различных налоговых послаблений.

Основные правила страхования изложены в гл. 48 Гражданского кодекса. Если же говорить конкретно о медицинском страховании, то его экономические и организационные основы утверждены Законом от 28 июня 1991 г. N 1499-1 "О медицинском страховании граждан в Российской Федерации".

Целью медицинского страхования является гарантия гражданам при возникновении страхового случая получения определенной медицинской помощи за счет накопленных средств и финансирования профилактических мероприятий. Вместе с тем, кроме обязательного страхования, существует и так называемое добровольное медицинское страхование. В данном случае речь идет об обеспечении населения дополнительными услугами сверх тех, что установлены программами обязательного медицинского страхования.

Любое страхование осуществляется на основании договоров, заключаемых гражданином или юридическим лицом со страховой организацией. При добровольном медицинском страховании страхователями становятся отдельные граждане или же предприятия, представляющие их интересы.

Для заключения договора надо обратиться в специализированную компанию, имеющую лицензию на право заниматься медицинским страхованием. Причем в полномочия такой организации не входит непосредственное осуществление медицинской деятельности. Речь идет лишь о реализации контроля качества медицинской помощи, оказанной соответствующими учреждениями. В свою очередь, размеры взносов зависят от выбранной страховой программы. Затем каждый работник, в отношении которого заключен договор медицинского страхования, должен получить страховой медицинский полис. Имейте в виду, что при заключении данного контракта страховщик вправе применять разработанные им стандартные формы договора либо страхового полиса.

Ниже приведены 10 вопросов теста соответствующего варианта и ответ на каждый вопрос.

1. Для учета сумм отчислений от страховых премий для финансирования мероприятий по предупреждению несчастных случаев, утраты или повреждения застрахованного имущества (резерв предупредительных мероприятий) предназначен:

- счет 96

2. Страховые резервы и доля перестраховщика в страховых резервах подлежат учету:

- на счете 95

3. Для учета расчетов по всем операциям, связанным со страховой деятельностью: со страхователями, состраховщиками, перестраховщиками, перестрахователями, агентами, брокерами предназначен:

- счет 77

4. Учет страховых премий в настоящее время осуществляется:

- по методу начисления

5. Счет 95 предназначен:

- для учета страховых резервов

6. Счет 22 предназначен:

- для учета страховых выплат

7. Счет 99 предназначен:

- для учета прибылей и убытков страховой компании

8. Счет 92 предназначен:

- для учета страховых премий

9. Страховые организации организуют бухгалтерский учет в соответствии:

- всё перечисленное

10. Страховщики опубликовывают годовые бухгалтерские отчеты в порядке и в сроки, которые установлены нормативными правовыми актами Российской Федерации, только:

- после аудиторского подтверждения достоверности содержащихся в этих отчетах сведений

Задача 1.

Определите нетто-ставку на 100 руб. страховой суммы.

Данные для расчета. В области из 3000 застрахованных домов от пожара страдают 60. Средняя сумма страхового возмещения на один договор страхования 40 тыс. руб. Средняя страховая сумма на один договор страхования 160 тыс. рублей.

= 60/3000 * 40/160 * 100 = 0,5.

Задача 2.

Определите нетто-ставку на 100 руб. страховой суммы. Данные для расчета. В области из 1000 застрахованных домов от пожара страдают 80. Средняя сумма страхового возмещения на один договор страхования 20 тыс. руб. Средняя страховая сумма на один договор страхования 120 тыс. рублей.

=80/1000 * 20/120 * 100 = 1,33.

Задача 3.

Определите средний размер потери прибыли от простоя производственного комплекса и нетто-ставку. Данные для расчета. Число лет наблюдения за данным предприятием составляет 6 лет (2190 дней). Количество остановок – 3. Общее время остановок 4 мес. (120 дней). Величина прибыли с единицы продукции 100 руб., выпуск продукции в день 20 шт.

120дней * 20шт/день * 100руб/шт = 240000руб – потери прибыли за 6 лет,

240000руб / 2190дней = 109,6руб/день – средний размер потерь в день,

100руб/шт * 20шт/день = 2000руб/день – прибыль в день,

120/2190 * 109,6/2000 * 100 = 0,3 – нетто-ставка.

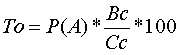

Задача 4.

Определите брутто-ставку. Данные для расчета. Тн – 40 коп. со 100 руб. страховой суммы. Сумма амортизации – 20 коп. на 100 руб., сумма арендной платы – 15 коп. на 100 руб. страховой суммы. Заработная плата и другие переменные дохода составляют 20 % к Тб. Прибыль планируется в размере 15% к Тб.

Тб = (0,4 + 0,2 + 0,15) / (1 – 0,2 – 0,15) = 0,75 / 0,65 = 1,15.

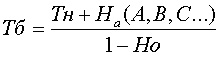

Задача 5.

Определите брутто-ставку. Данные для расчета. Тн – 80 коп. со 100 руб. страховой суммы. Сумма амортизации – 60 коп. на 100 руб., прочие затраты страховщика – 30 коп. на 100 руб. страховой суммы. Прибыль планируется в размере 30% к Тб.

Тб = (0,8 + 0,6 + 0,3) / (1 – 0,3) = 1,7 / 0,7 = 2,43.

Заключение

Медицинское страхование может по праву считаться одним из столпов страхового рынка России. Его доля в общем сборе страховых взносов составляет около 34%. В основном это обязательное медицинское страхование, однако и добровольное медицинское страхование вносит свой вклад в развитие рынка.

Ежегодный прирост объемов добровольного медицинского страхования оценивается в 25 - 30% и обеспечивается, прежде всего, за счет корпоративных клиентов. Кроме того, компенсацию медицинских расходов обеспечивают полисы страхования от несчастных случаев и полисы страхования ответственности за причинение вреда третьим лицам. С учетом этих составляющих доля его в общем объеме сборов страховых премий, по оценкам, превышает 35%.

Функционирование системы обязательного медицинского страхования часто и заслуженно подвергается критике, создавая впечатление, что именно оно определяет погоду в здравоохранении. Хотя на долю ОМС приходится почти вся амбулаторно-поликлиническая и большая часть стационарной помощи, доля его в финансировании здравоохранения составляет около 40%.

Более половины финансирования "бесплатных" медицинских услуг приходится на государственный бюджет, из которого оплачиваются скорая медицинская помощь, лечение в специализированных диспансерах и больницах, дорогостоящие высокотехнологичные виды лечения по утвержденному Перечню, льготное лекарственное обеспечение.

Определенная часть медицинского обслуживания предоставляется в виде платных услуг, и эта часть, к сожалению, не поддается адекватной оценке. По мнению специалистов, она может составлять от 10 до 30%. Именно в этом секторе предоставления медицинских услуг работает добровольное медицинское страхование.

В целом для системы здравоохранения характерно наличие многих каналов финансирования и чрезвычайно слабая нормативная база обоснования издержек. Экономика здравоохранения крайне непрозрачна, а желание сделать ее более прозрачной полностью отсутствует. Это обстоятельство сказывается на деятельности всех медицинских страховщиков, как в части ОМС, так и ДМС. Чтобы сделать медицинское страхование более эффективным в деле защиты интересов людей, надо решить две задачи: во-первых, усилить позиции обязательного медицинского страхования и, во-вторых, оптимальным образом сочетать функции обязательного и добровольного медицинского страхования, что должно придать развитию ДМС дополнительный стимул.

Список литературы:

1. Гражданский кодекс РФ (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 25.12.2008);

2. Закон РФ от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации»;

3. Гришаев С.П. Страхование. Подготовлен для системы КонсультантПлюс, 2008;

4. Кузнецова И.А. Страхование жизни и имущества граждан: практическое пособие – ИТК «Дашков и К», 2008;

5. Теория и практика страховой деятельности: Учеб.пособие / Под ред. К.Е. Турбиной. М.: «Анкил», 2003.

|