Тема диплома: Факторинг и факторинговые операции банков на примере

Банка «Национальная Факторинговая Компания»

(Закрытое акционерное общество)

Галищева Мария

Финансы и кредит

Группа: ВФ-07

СОДЕРЖАНИЕ

Введение.. 3

Глава 1. Современное состояние рынка факторинга в сфере деятельности кредитных организаций.. 7

1.1. Понятие, основные виды и функции факторинга. 7

1.2. История развития факторинга в России и его современная практика. 17

1.3. Российский рынок факторинга. 22

1.3.1. Объём и темпы роста российского рынка факторинга. 22

1.3.2. Преимущества и ограничения использования факторинга. 24

1.3.3. Клиенты факторинговых компаний. 28

1.3.4. Характеристики факторинговых сделок на российском рынке. 32

1.3.5. Участники рынка факторинга. 35

1.4. Налогообложение факторинговых операций. 37

Глава 2. Финансово-экономический анализ деятельности Банка «Национальная факторинговая компания». 41

2.1. Организационная структура и направления деятельности Банка «Национальная факторинговая компания». 41

2.2. Анализ финансовой деятельности Банка НФК.. 47

2.2.1. Структурный анализ бухгалтерского баланса Банка НФК.. 50

Глава 3. Направления совершенствования деятельности Банка «Национальная факторинговая компания». 57

3.1. Пути совершенствования и перспективы развития факторинга в России. 57

3.2. Мероприятия по совершенствованию деятельности Банка «Национальная факторинговая компания». 61

3.3. Оценка эффективности предлагаемых мероприятий. 70

Заключение.. 74

Список литературы... 78

Приложения.. 80

Введение.

В настоящий момент развитие российского рынка товаров и услуг привело к усилению конкуренции и серьезной борьбе за каждого клиента. Продавцам все чаще приходится привлекать покупателей снижением цены на товар, скидками, бесплатной доставкой, бонусами, розыгрышами призов и прочими льготными условиями. В стандартную практику взаимоотношений входит и отсрочка платежа за продаваемый товар и оказываемые услуги. Однако этот широко распространённый способ работы с покупателями имеет и свои недостатки. Предложив отсрочку платежа, предприятие фактически оказывается кредитором покупателя, что непременно сказывается на кассовых разрывах и нехватке оборотных средств. А при неоплате товара покупателем в срок, под угрозу становятся дальнейшие отношения с партнёрами, а это может серьёзно отразиться бизнесе в целом. Появление такого рода проблем и послужило причиной возникновения факторинга.

Реклама

Факторинг – это операция, в соответствии с которой Клиент передает Фактору дебиторскую задолженность (существующую и/или будущую), а Фактор по переданной дебиторской задолженности оказывает Клиенту услуги, такие как управление дебиторской задолженностью с предоставлением информационного обслуживания Клиента, финансирование, защита от риска неплатежа.

В соответствии с ныне действующим законодательством факторинговые услуги в России могут оказывать только банки и факторинговые компании, имеющие соответствующую лицензию. Правда, порядок получения такой лицензии в настоящий момент так и не определен. Суть факторинга заключается в предоставлении банком трех видов сервиса торговым, производственным и сервисным компаниям (далее по тексту – «поставщикам»): финансирование оборотных средств, покрытие ряда рисков, имеющих место в торговых операциях компаний и административное управление дебиторской задолженностью.

Факторинг, как и многие другие финансовые инструменты пришел в Россию с Запада. Это английское слово factoring идет от factor (фактор) – комиссионер, агент, посредник. В рамках функции финансирования факторинг гарантирует бесперебойное обеспечение торгующей компании (поставщика) оборотными средствами сразу после поставки (на момент передачи поставщиком финансовому агенту необходимых документов, подтверждающих отгрузку или передачу товара покупателю). В соответствии с договором факторингового обслуживания, заключаемым между банком (финансовым агентом) и поставщиком, руководствуясь 24 и 43 главой Гражданского кодекса РФ, поставщик (клиент) уступает банку (финансовому агенту) право денежного требования по своим поставкам в адрес оговоренного ряда покупателей, а банк обязуется финансировать поставщика. [1]

Факторинг имеет ряд преимуществ по сравнению с традиционными видами кредита:

· позволяет оперативно привлекать дополнительные оборотные средства;

· не нуждается в обеспечении (залоге);

· является возобновляемым финансированием;

· требует оплаты только за период фактического финансирования;

· не устанавливает фиксированной даты погашения финансирования;

· предоставление услуги в значительно меньшей степени зависит от финансового состояния Поставщика;

Реклама

· расходы по факторингу в полной мере относятся на себестоимость.

Сегодня ряд крупных и средних российских банков, уже ведут серьёзную работу в сфере факторингового обслуживания предприятий. Условия, которые предлагают эти банки, имеют некоторые различия но, в целом, вполне приемлемы для поставщиков. Комиссия за факторинговое обслуживание в разных банках составляет от 0,1% до 0,5% в день от суммы финансирования. Практически все банки-факторы взимают сбор за обработку документов (накладные, счета-фактуры и т.д.). Расчеты с покупателями, как правило, предусматривают отсрочку платежа за поставленный товар от 15 до 60 дней. Размер суммы финансирования поставщика колеблется от 50% до 90% от суммы поставки. В некоторых случаях сумма финансирования может увеличиваться/уменьшаться в зависимости от сроков и условий по оплате товара. В рамках факторингового обслуживания, помимо финансирования поставок, банк может оказывать такие услуги, как:

· управление дебиторской задолженностью и контроль платежной дисциплины покупателей;

· предоставление подробных отчетов поставщику;

· информационно-аналитическое обеспечение.

Актуальность выбранной для исследования темы заключается в том, что факторинг, являющийся одним из основных элементов эффективной финансовой политики предприятия, – это универсальный комплекс услуг, который жизненно необходим при поставке товаров с отсрочкой платежа. На сегодняшний день российский рынок требует широкой продажи товаров и услуг в кредит, а финансовые и организационные возможности поставщиков не всегда позволяют его предоставлять.

Целью данной дипломной работы является проведение детального анализа такого финансового инструмента, как факторинг, на основе всестороннего изучения теоретических разработок, учебных пособий, периодических изданий, постановлений, указов, а также аналитического материала международных ассоциаций и практического материала Банка «Национальная факторинговая компания» (Закрытое акционерное общество).

Для достижения этой цели поставлены и решены следующие задачи:

1) рассмотрение предпосылок возникновения факторинга как самостоятельной отрасли финансовых услуг;

2) определение сущности и особенностей факторинга;

3) проведение обзора существующих видов факторинговых операций с точки зрения многообразия форм обслуживания, выработанных мировой практикой для полного удовлетворения потребностей хозяйствующих субъектов;

4) исследование развития факторинговых операций в России;

5) рассмотрение правовой базы факторинга;

6) изучение основных проблем, возникающих при проведении факторинговых операций;

7) анализ перспектив развития рынка факторинговых услуг в России;

8) финансово-экономический анализ деятельности Банка НФК;

9) разработка мероприятий по совершенствованию деятельности Банка НФК.

Излагаемые в данной работе идеи и выводы выработаны на основе практической деятельности в Банке «Национальная факторинговая компания» (Закрытое акционерное общество).

Одним из наиболее перспективных видов банковских услуг является факторинг – рискованный, но высокоприбыльный бизнес, эффективное орудие

финансового маркетинга, одна из форм интег

рирования

банковских операций,

которые наиболее приспособлены

к современным процессам развития экономики.

Факторинг – операция, в соответствии с которой Клиент передает Фактору дебиторскую задолженность (существующую и/или будущую), а Фактор по переданной дебиторской задолженности оказывает Клиенту услуги, такие как управление дебиторской задолженностью с предоставлением информационного обслуживания Клиента, финансирование, защита от риска неплатежа.

Гражданский кодекс Российской Федерации (Глава 43, ст. 824) определяет факторинговые операции следующим образом: «По договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ, оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование». [1]

В конвенции УНИДРУА «О международном факторинге» (UNIDROIT ConventiononInternationalFactoring) «под факторинговым контрактом понимается контракт, заключенный между одной стороной (поставщиком) и другой стороной (финансовым агентом), в соответствии с которым:

1. Поставщик должен или может уступать финансовому агенту денежные требования, вытекающие из контрактов купли-продажи товаров, заключаемых между поставщиком и его покупателями (должниками), за исключением контрактов, которые относятся к товарам, приобретаемым преимущественно для личного, семейного и домашнего использования.

2. Финансовый агент выполняет, по меньшей мере, две из следующих функций:

· финансирования поставщика, включая заем и предварительный платеж;

· ведение учета (бухгалтерских книг) по причитающимся суммам;

· предъявление к оплате денежных требований;

· защита от неплатежеспособности должников.

3. Должники должны быть уведомлены о состоявшейся уступке требования». [4]

Конвенция подписана 14 государствами, ратифицирована Италией, Нигерией и Францией и вступила в силу в 1995 году. Положения, закрепленные в ней, используются законодателями многих стран в качестве основы при разработке специального правового регулирования этого вида договоров. Материалы конвенции использовались и российскими законодателями при принятии соответствующих норм Гражданского кодекса.

Схема факторинга выглядит достаточно просто. Поставщик отгружает покупателю на условиях отсрочки платежа. Накладные передаются в факторинговую компанию. Она в свою очередь платит компании по накладным за отгруженный товар от 50% до 90% долга покупателя (размер этой суммы зависит от величины сделки, продолжительности отсрочки оплаты, рисков, связанных с работой клиента, и количества отгруженного товара). Позже покупатель переводит на счет факторинговой компании деньги в размере стоимости товаров, поставленных компанией на условиях отсрочки платежа. После этого факторинговая компания переводит остаток суммы поставщику (рис. 1.1).

Рис. 1.1. Схема факторинга

1. Поставка товара на условиях отсрочки платежа.

2. Уступка права требования долга по поставке Банку.

3. Выплата досрочного платежа (до 90% от суммы поставленного товара) сразу после поставки.

4. Оплата за поставленный товар.

5. Перевод остатка средств 10%.

6. Комиссия за услуги выставляется отдельным счетом, в конце каждого месяца.

Рассмотрим схему взаимодействия поставщика, покупателя и факторинговой компании на числовом примере.

Поставщик переуступает факторинговой компании денежные требования к своим Клиентам на сумму 1 000 000 рублей. Согласно договору, факторинговая компания после предоставления документов, подтверждающих выполнение обязательств Поставщика перед Покупателями (поставка товаров), перечисляет поставщику финансирование в размере 90% от суммы уступленных денежных требований. В нашем примере 900 000 рублей. Оставшуюся сумму (100 000 рублей) Фактор перечисляет на счет Поставщика после получения денег от покупателей. Дебитор осуществляет платеж на счет Фактора в срок, указанный в договоре поставки товара, который заключен с поставщиком (клиентом факторинговой компании). Комиссия за услуги выставляется отдельным счетом, в конце каждого месяца.

Комиссия, которую взимает факторинговая компания, обычно включает в себя:

· процент от оборота поставщика;

· фиксированный сбор за обработку документов по каждой поставке;

· процент за пользование денежными ресурсами ;

· помимо этого, факторинговая компания может взимать и другие платежи, например, за каждый день просрочки платежа покупателями.

Ставки комиссии указываются в тарифном плане, который подписывается приложением к Генеральному договору факторинга.

Виды факторинговых сделок.

Различают внутренний факторинг (domestic factoring) и внешний факторинг (international factoring). Факторинг называется внутренним, если стороны по договору купли-продажи, а также факторинговая компания находятся в одной и той же стране. Факторинг называется внешним (чаще используется название международный), если поставщик и его клиент являются резидентами разных государств. При обслуживании таких поставок в большинстве случаев используется схема косвенного факторинга, при котором происходит распределение обязанностей между двумя факторинговыми компаниями: факторинговая компания в стране продавца берет на себя финансирование экспортера, а факторинговая компания в стране покупателя принимает на себя кредитные риски и берется за инкассацию дебиторской задолженности.

Использование факторинга в международной торговле может быть очень выгодно в случаях, когда торговля осуществляется между странами с существенными различиями в их экономических и правовых системах. Поскольку факторинговая компания страны-импортера обладает более полной информацией о платежеспособности компаний своей страны, это позволяет ей объективно оценивать надежность покупателей. Если импорт-фактор соглашается работать по схеме международного факторинга, то он автоматически принимает на себя риск неплатежеспособности импортера, тем самым гарантирует полную возвратность средств.

Кроме того, экспортер вынужден подстраховаться на случай резкого скачка курса валют. Используя факторинг, экспортер получает значительную часть от стоимости проданного товара сразу после отгрузки, таким образом, снимая с себя валютный риск.

Международный факторинг может осуществляться и без посредничества импорт-фактора, в этом случае схема взаимодействия контрагентов аналогична классическому факторинговому взаимодействию (рис. 1.2).

Рис. 1.2. Схема международного факторинга

1. Договор Экспортного факторинга.

2. Уведомление Импорт-Фактора о поставке.

3. Договор купли-продажи.

4. Поставка товара.

5. Предоставление отгрузочных документов.

6. Финансирование в объеме, определенном договором.

7. Одобрение кредитоспособности иностранного Дебитора.

8. Оплата за поставленный товар.

9. В случае неплатежа Импортера Импорт-Фактор оплачивает полностью его задолженность.

Факторингсрегрессом (recourse factoring) ибезрегресса (non recourse factoring). В случае факторинга с регрессом факторинговая компания, не получив денег с покупателей, имеет право через определенный срок потребовать их с поставщика. В этом случае факторинговая компания берет на себя ликвидный риск (риск неуплаты в срок), но кредитный риск остается на поставщике. Денежные требования в случае факторинга с регрессом выступают, по сути, обеспечением краткосрочного финансирования. В случае безрегрессного факторинга риск неуплаты со стороны Дебиторов полностью переходит к факторинговой компании. В развитых странах преимущественное развитие получила безрегрессная схема финансирования: в Италии, например, доля безрегрессного факторинга – 69%, в США – 73%. По данным FCI (Factors Chain International) доля факторинга с регрессом составляет 30% от всего объема факторинговых сделок (см. таблицу 1 Приложения).

Обычно факторинговые компании принимают на факторинговое обслуживание без регресса более надежных Дебиторов. При этом факторинг с регрессом обычно не предполагает Уведомления Дебиторов о переуступке прав денежного требования.

В мире внутренний факторинг чаще бывает с регрессом, чем внешний. В странах Восточной Европы 66% внутреннего и 35% внешнего факторинга заключено с регрессом.

Факторинготкрытый (discloused factoring) изакрытый (indiscloused factoring). При открытом факторинге Покупатель уведомлен о том, что в сделке участвует лицо-фактор и осуществляет платежи на его счет, выполняя тем самым свои обязательства по договору поставки. В случае же закрытого факторинга Покупателя не ставят в известность о наличии договора факторингового обслуживания, и он продолжает осуществлять платежи поставщику, который, в свою очередь, направляет их в пользу фактора. В мировой практике факторинг без регресса обычно бывает открытым, факторинг с регрессом – как открытым, так и закрытым.

Финансирование может быть в форме предварительной оплаты (до 90% переуступаемых денежных требований) или оплаты требований к определенному сроку. В отсутствие предварительной оплаты сумма переуступленных долговых требований (за минусом издержек) перечисляется поставщику на определенную дату или по истечении определенного времени.

Рассмотрим функции факторинга:

1) Основная функция факторинга – предоставление финансовых средств поставщику продукции сразу после ее отгрузки или в определенный договором факторинга день (финансирование). Таким образом, поставщик имеет возможность поставлять продукцию своим покупателям с отсрочкой платежа, при этом получать значительную часть от суммы поставки сразу же после поставки или по удобному для него графику, не дожидаясь платежа от своего покупателя. Если компания нацелена на увеличение объема продаж, то она имеет возможность постоянно пускать деньги в оборот и при этом конкурировать с другими поставщиками за Клиентов, предоставляя отсрочку платежа. Также поставщик, заключив договор факторинга, заранее знает, в какой день деньги поступят на его счет. Обычно же, предоставив отсрочку платежа своим покупателям, поставщик не знает, когда они расплатятся с ним и расплатятся ли вообще.

Кроме того, финансирование при факторинге имеет ряд необходимых преимуществ, среди которых стоит отметить, в первую очередь, следующие:

· поставщик не должен возвращать выплаченные ему деньги, так как расходы фактора будут возмещены из платежей покупателей;

· финансирование будет длиться также долго, как долго поставщик будет продавать свою продукцию;

· финансирование автоматически увеличивается по мере роста объемов продаж.

Таким образом, финансирование в рамках факторинга навсегда избавляет поставщика от проблемы дефицита оборотных средств, и это происходит без роста его кредиторской задолженности. Кроме того, факторинговое финансирование более целевое, чем, например, кредит: компания выплачивает проценты именно за тот промежуток времени, когда ей нужны деньги. Если деньги компании не нужны, то она может не уступать Банку свои денежные требования. В целом эта услуга получается даже дешевле, чем кредит, несмотря на большие проценты, поскольку в случае получения кредита, компания практически всегда имеет на счету определенный неснижаемый остаток.

Факторинг – это одна из форм залогового финансирования, при этом объем финансирования прямо зависит от стоимости переуступаемых факторинговой компании денежных требований, то есть от величины долга покупателей поставщика. В отличие от других форм залогового кредитования, в данном случае денежные требования покупаются фактором, а не используются в качестве залога (хотя возможна и такая ситуация, когда права требования поставщика к своим покупателям выступают залогом при выдаче кредита). Таким образом, при факторинге происходит смена собственника, поставщик продает денежные права требования факторинговой компании. Эта особенность факторинга становится очень важной в странах с переходной экономикой, законодательство которых далеко от совершенства: закон о банкротстве предприятий работает плохо, правовое обеспечение торговых сделок не развито, торговые законы не работают. В случае банкротства поставщика факторинговая компания не рискует потерять свои деньги, поскольку права требования дебиторам поставщика перешли к ней и не подлежат изъятию при процедуре банкротства.

Факторинговое финансирование в отличие от обычного кредитования доступно высокорисковым, информационно непрозрачным предприятиям, поскольку риск невозврата долгов лежит не на них, а на их покупателях, и кредитоспособность поставщика становится менее важной, чем кредитоспособность его покупателей. Поэтому использование факторинга возможно, когда покупателями клиента являются крупные и надежные компании, в том числе иностранные. Например, крупные сетевые магазины, такие как «Ашан», «Седьмой Континент», «Метро», работают со своими многочисленными поставщиками по факторинговой схеме.

2) Факторинг позволяет Клиенту также избавиться от рутинной работы, связанной с отслеживанием состояния дебиторской задолженности, напоминанием дебиторам о задержках платежей. Обычно факторинговая компания по первому требованию поставщика предоставляет ему отчет о состоянии дебиторской задолженности (административное управление дебиторской задолженностью), включающий в себя информацию обо всех поставках поставщика и платежах его покупателей. Также в случае безрегрессного факторинга фактор берет на себя заботу о взыскании долгов с дебиторов, что особенно актуально для небольших компаний, не располагающих собственными ресурсами для инкассации. Это позволяет им экономить трудовые и финансовые ресурсы.

3) Оценка платежеспособности покупателей поставщика. В странах, где кредитные бюро и рейтинговые развиты, эта функция факторинговых компаний является не самой востребованной. В странах же с переходной экономикой факторинговые компании могут играть роль кредитных бюро и рейтинговых агентств, аккумулируя информацию о платежной дисциплине компании. Помимо этого, факторинговые компании могут использовать различные методы оценки потенциальных покупателей поставщика. В России немногие факторинговые компании предоставляют клиентам независимую информацию о дебиторах Клиента.

4) Страхование рисков, связанных с поставкой товаров с отсрочкой платежа, в том числе риска неполучения платежа от покупателя в срок.

Платежная дисциплина российских покупателей является для факторинга оптимальной: она не слишком хорошая и не слишком плохая. По некоторым данным, в 98% случаев задержки платежей не превышают 7 дней. Это не проявление неплатежеспособности, это фактор развития рынка: чем более зрелым становится рынок, тем чаще задерживаются платежи. Чем выше конкуренция среди поставщиков, тем лучшие условия могут выторговать себе покупатели, тем более капризным становится их поведение.

Факторинговое обслуживание может включать в себя все или лишь некоторые из предложенных функций. Отдельные функции факторинга выполняют банковские и страховые инструменты, таким образом, выступая конкурентами факторинга. А факторинг интересен, прежде всего, тем компаниям, которые заинтересованы именно в сочетании услуг, присущих данному продукту.

Функция финансирования выполняется банковскими кредитами.

Функцию принятия кредитного риска выполняют документарные аккредитивы, банковские гарантии и страхование кредитного риска. Функцию принятия кредитного риска выполняют документарные аккредитивы, банковские гарантии и страхование кредитного риска.

Аккредитив представляет собой обязательство банка выплатить поставщику товара за счет заказчика-покупателя определенную сумму при условии, что поставщик предоставит банку в установленный срок документы, подтверждающие исполнение обязательств перед заказчиком. Основная функция аккредитива – снижение недоверия как со стороны покупателя, так и продавца, особенно, когда они работают друг с другом впервые.

Банковская гарантия, в отличие от аккредитива, не является платежным инструментом (платеж по ней наступает в исключительных случаях) и служит дополнительным обеспечением исполнения обязательств по сделке. В частности, гарантия позволяет не вносить предоплату, а произвести платеж по факту поставки или с рассрочкой. Иногда предоставление банковской гарантии является непременным условием участия клиента в сделках или операциях (например, таможенные или тендерные гарантии).

Оба эти инструмента используются, как правило, предприятиями, работающими на внешнеэкономическом рынке, и объемы операций по аккредитивам и банковским гарантиям находятся в зависимости от внешнеторгового оборота страны. После кризиса 1998 года многие иностранные компании сократили объем своей деятельности на российском рынке, что привело к отрицательной динамике операций по аккредитивам и гарантиям. Однако в последние годы наблюдается рост по данным банковским продуктам, в том числе и в связи с ростом внешнеэкономической деятельности.

Кредитное страхование осуществляют страховые компании. Страховщик определяет страховую сумму исходя из предоставленной страхователем информации обо всех контрагентах, которым осуществляет поставку на условиях отсрочки платежа. По результатам анализа кредитоспособности и платежной дисциплины по каждому контрагенту устанавливается кредитный лимит, в пределах которого компания может принять риски на страхование. Сумма кредитных лимитов составляет агрегированную страховую сумму. Далее определяется страховой тариф как процент от страховой суммы. Застрахованные права денежного требования могут выступать гарантией при получении кредита. Компании, которым не нужно финансирование, но которые хотели бы избавиться от кредитного риска, могут просто пользоваться кредитным страхованием, а не факторингом. Но на российском рынке очень мало компаний, предоставляющих такой вид страхования. Страховщики объясняют это непрозрачностью рынка, из-за которой проверить финансовое состояние дебитора очень сложно, и отсутствием перестрахования таких рисков.

Еще одним конкурентом факторинга являются торговые отсрочки, которые получает поставщик (клиент фактора) от своих поставщиков. Такие отсрочки могут в различной степени компенсировать те отсрочки, которые он вынужден предоставлять своим покупателям, причем поставщик может выступать не только в качестве торговой компании, но и сам являться производителем – тогда он также будет получать отсрочки оплаты (коммерческий кредит) при поставках ему, например, сырья и материалов.

Аккумулирование факторингом ряда функций является важным преимуществом перед другими формами финансирования, особенно большое значение это имеет для предприятий малого и среднего бизнеса, которые не обладают достаточным объемом трудовых и финансовых ресурсов.

Факторинг – это одна из древнейших форм торгового кредитования. Его отдельные черты можно найти и в Римской Империи, и в эпоху царя Хаммурали, 4000 лет до н.э., когда торговцы применяли его в своей деятельности.

Слово фактор происходит от латинского глагола facio, что в буквальном переводе означает «тот, кто делает». Факторинг начал активно развиваться в Англии в XIV веке, что было непосредственно связано с развитием текстильной промышленности. В то время рынки сбыта были удалены от мест производства продукции, факторы играли роль связывающего звена между производственными предприятиями и конечными покупателями продукции. Перед фактором, знавшим товарный рынок, платежеспособность покупателей, законы и торговые обычаи данной страны, ставились задачи поиска надежных покупателей, хранения и сбыта товаров, а также последующего инкассирования торговой выручки.

Основное отличие между факторингом того времени и сегодняшним заключается лишь в том, что фактор перестал нести функцию дистрибутора товаров.

Большое количество факторинговых компаний возникло в конце XIX века в США. Они являлись агентами «делькредере» немецких и английских поставщиков одежды и текстиля, а в силу больших расстояний между населенными пунктами в Америке и различиях в законодательствах разных штатов предоставляли услуги местным производителям. Делькредере гарантировали оплату всех товаров. В качестве компенсации риска неплатежа они взимали дополнительное комиссионное вознаграждение. С ростом факторинговых компаний к вышеперечисленным услугам добавилась функция финансирования поставщика продукции.

В Европе факторинг получил развитие, начиная с 50-х годов XX века. Именно в этот период предприятия стали все активнее применять рассрочку платежа при поставках товаров своим контрагентам. Такая практика была обусловлена двумя основными причинами. С одной стороны, постепенно по ряду товарных групп начал формироваться устойчивый «рынок покупателя», где покупатели стали определять основные условия торговых сделок, настаивая на использовании рассрочки платежа. С другой стороны, многие покупатели в то время испытывали недостаток свободных денежных средств и предпочитали сначала продать товар конечному потребителю (или превратить закупленную продукцию в конечный продукт), а затем уже расплачиваться с собственными поставщиками. Таким образом, покупатели предпочитали пользоваться коммерческим кредитом, а не брать кредит в банке, что связано с множеством формальностей, носит ограниченный характер (т.е. каждый раз при возникновении потребностей в дополнительных заемных средствах нужно обращаться за новым кредитом) и не всегда возможно.

При этом поставщики сами испытывали недостаток оборотных средств и часто были финансово не способны предоставить рассрочку платежа. Факторинг явился своевременным ответом на возникшую у поставщиков потребность в оборотных средствах. Финансирование поставщиков сразу после отгрузки товара позволяло поставщикам предоставлять своим покупателям значительные рассрочки платежа, не заботясь о собственной ликвидности. Рос спрос на продукцию таких поставщиков, росли продажи, одновременно с продажами росло финансирование поставщиков.

Начиная примерно с середины 80-х годов, факторинговая индустрия демонстрировала самые высокие темпы роста в финансовом секторе мировой экономики. Объем переуступленной дебиторской задолженности в 1998 году составил 456 млрд. евро, к 2003 году он уже достиг 760 млрд. евро, таким образом, рост составил более 160%. На сегодняшний день на рынке работают около тысячи компаний, расположенных в Северной и Южной Америке, Европе, Азии, Австралии и Африке. Крупнейшим рынком роста является Европа, на которую приходится 71 % факторингового оборота, за ней следует Америка (14%) и Азия (14%).

Страны Восточной Европы за 1998-2003 гг. показали феноменальные темпы роста (434%), при этом необходимо учитывать крайне малые объемы факторингового рынка в этих странах в начале рассматриваемого периода. В условиях недостаточной развитости экономических и правовых систем факторинг получил ряд преимуществ. Во-первых, для нормального функционирования факторингу не нужен хорошо работающий закон, защищающий права кредиторов. Права собственности на денежные требования при их переуступке полностью переходят к факторинговой компании, и поэтому при банкротстве предприятия не могут рассматриваться в качестве активов компании, подлежащих изъятию для удовлетворения требований кредиторов. Во-вторых, в условиях информационной непрозрачности факторинговые компании фактически выполняют функции кредитных бюро, которые также не развиты в этих странах, предоставляя своим клиентам информацию о платежеспособности их покупателей.

С середины XX века начал развиваться международный факторинг. В 1996 году появилась первая факторинговая ассоциация – InternationalFactorsGroup (IFG), которая на сегодняшний день объединяет более 60 компаний из 41 страны мира. В рамках ассоциации была разработана электронная система передачи информации между факторинговыми компаниями, которая используется для очень быстрой оценки кредитоспособности дебиторов по всему миру, для установления кредитных лимитов и мониторинга за состоянием поставок и платежной дисциплиной покупателей.

В 1968 году была организована FactorsChainInternational (FCI), которая стала крупнейшей в мире факторинговой ассоциацией с 190 членами из более чем 50 стран мира. В 2003 году на нее приходилось 47,8% рынка внутреннего факторинга и 63,9% рынка международного факторинга. Как и IFG, она разработала свою систему передачи данных.

Рост объемов рынка сопровождался и развитием законодательной базы как на национальном, так и на международном уровне. Основным документом, который содержит определение понятия международного факторинга, является Конвенция УНИДРУА «О международном факторинге» (UNIDROIT Convention on International Factoring) [4]

31 января 2002 года Генеральная Ассамблея ООН приняла резолюцию № 56/81 о регулировании переуступки дебиторской задолженности в дебиторской торговле. Деятельность в рамках международного факторинга также регулируется «Правилами международной факторинговой деятельности».

История развития факторинга в России насчитывает лет 20, из которых лишь 5 последних лет можно по настоящему считать годами развития рынка.

Первые попытки внедрить факторинг были предприняты Промстройбанком и Жилсоцбанком СССР в 1988 году. Содержание факторинговых операций в те годы было далеко от международной практики и того продукта, который представляется на российском рынке сейчас. Факторинговым отделам переуступалась только просроченная дебиторская задолженность, соглашение заключалось как с поставщиком, так и с покупателем, причём, поставщику гарантировались платежи. Факторинговое обслуживание носило характер разовых сделок.

В 1989 году появилось письмо Госбанка СССР № 252 «О порядке осуществления операций при уступке поставщиками банку права получения платежа по платежным требованиям за поставленные товары, выполненные работы и оказанные услуги». В 1992 году Федеральным законом «О банках и банковской деятельности» факторинг был включен в состав банковских операций и сделок. [3]

Позднее факторинговые операции начали осуществлять и коммерческие банки. Следует отметить, что поначалу они столкнулись с полным отсутствием цивилизованных факторинговых технологий и отвратительной платежной дисциплиной дебиторов, что приводило к немалым потерям. Но уже в 1994 году, набравшись опыта и намереваясь выйти на рынок международного факторинга, первым российским банком, принятым в FCI, стал «Тверьуниверсалбанк», позже был принят «Мосбизнесбанк», и многие другие. Безусловным лидером рынка тогда был «Международный московский банк» с объёмом факторинговых сделок в 70 млн. долларов США в год. После кризиса 1998 года был определённый всплеск факторинга, поскольку появилось очень много проблемных долгов, которые переуступались банкам с большим дисконтом.

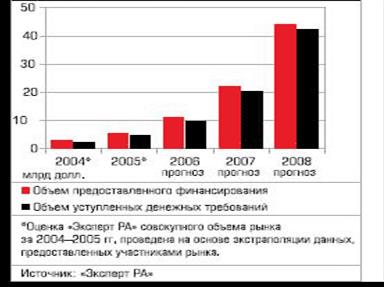

В 2008 году объём дебиторской задолженности, уступленной факторинговым компаниям и банкам, составил примерно 2,2 млрд. долларов США, прирост с 01.01.2004 г. по 01.01.2005 г. – 195 %. (см. рис. 1.4). По некоторым данным, весь объём российского рынка факторинга составляет 3 млрд. долларов США. При этом говорится о «рыночном» факторинге, то есть факторинге, как финансовой услуге для широкого круга рыночных клиентов, а не для расчетов между аффилированными компаниями с использованием механизмов налоговой оптимизации.

Рис. 1.4. Динамика денежных требований, уступленных факторам

в 2006-2008 гг.

В 2008 году объем финансирования, предоставленного факторами своим клиентам, составил около 1550,8 млн. руб., в 2007 г. – 515,4 млн. руб., в 2006 г. – 147,9 млн. руб.. (см. рис. 1.5).

Рис. 1.5. Динамика объемов финансирования, предоставленного факторами под уступку денежных требований в 2006-2008гг.

Проанализировав динамику роста объемов финансирования, предоставленного факторами под уступку денежных требований, можно сделать вывод, что рынок факторинга ежегодно удваивается, и привести следующий прогноз на 2010 и 2011гг. (см. рис. 1.6)

Рис. 1.6. Динамика финансирования, предоставленного факторами под уступку денежных требований в 2006-2011гг. (прогноз)

Факторинговая комиссия в процентах от общего объёма финансирования с каждым годом сокращается, что, несомненно, повышает доступность факторинга (см. рис. 1.7). Уменьшение доли факторинговой комиссии от объёма представленного финансирования связано, прежде всего, с быстрым ростом объёмов финансирования, то есть эффектом масштаба, кроме того, с приобретением опыта отрабатываются схемы ведения этого бизнеса и находятся возможности оптимизации бизнес-процессов.

Рис. 1.7. Объем факторингового вознаграждения и его доля в объеме предоставленного финансирования

Почти все руководители факторинговых компаний и банковских факторинговых подразделений проводят грань между просто кредитованием под уступку денежного требования и «классическим» факторингом. При кредитовании под уступку денежного требования сама уступка денежного требования рассматривается лишь как дополнительное обеспечение сделки, (то есть ставится цель гарантировать возврат кредита, а не получить сумму по денежному требованию, получив прибыль с дисконта между ценой приобретения и полученной суммой). Эта практика широко применяется в банках, поскольку механизм факторинга в данном случае позволяет снизить юридические риски банка.

В то же время в банках имеет место тенденция постепенного перехода от кредитования под уступку денежного требования к чистому факторингу. «Классический» же факторинг характеризуется, прежде всего, тем, что фактор предоставляет поставщику комплекс услуг по управлению дебиторской задолженностью. Теоретически факторинговая сделка может вообще не предполагать предоставление финансирования. Главное, что должен включать факторинг – это кредитное страхование и комплекс услуг по управлению дебиторской задолженностью. Часто факторинговая сделка оформляется при помощи двух договоров – о предоставлении кредита и об управлении дебиторской задолженностью. Это вызвано налоговыми соображениями: проценты по кредитному договору не облагаются НДС.

Другая традиционная черта факторинга – то, что денежные требования приобретаются фактором с целью вернуть причитающиеся суммы, получив прибыль с разницы между ценой покупки и полученной суммой.

Ключевым преимуществом факторинга является то, что фактически этот инструмент – беззалоговый в традиционном понимании, он доступен широкому кругу малых и средних компаний. Факторинговую компанию интересует не прошлое, а будущее клиента – сколько денег он получит за проданную продукцию, и как будут развиваться его продажи в будущем.

В этом заключается основное идеологическое отличие факторинга от банковского кредитования: размер факторингового финансирования зависит от будущих доходов компании, а размер кредита – от прошлых доходов, выраженных в виде предмета залога и общего благополучного финансового состояния заемщика. Как известно, банки готовы давать деньги лишь тем, у кого они и так есть. Размер кредита всегда ограничен размером залога (причем стоимость залога может раза в два превышать размер кредита), а размер факторингового финансирования зависит от объемов продаж и поэтому факторинг способен обеспечить ресурсами самые амбициозные планы увеличения продаж.

Благодаря этой важной характеристике факторинговое финансирование становится доступным широкому кругу малых и средних российских предприятий, для которых недоступны другие источники финансирования. Неудовлетворенный спрос на финансирование со стороны таких компаний становится залогом быстрого развития факторинга в России на ближайшие годы. Важное преимущество факторинга заключается в том, что он не исключает одновременное использование традиционных долговых инструментов, притом, что кредиты, облигации и векселя, например, являются конкурирующими инструментами привлечения заемного финансирования, факторинг может применяться одновременно с ними, поскольку не требует предоставления традиционных залогов или гарантий.

Следующим преимуществом факторинга является то, что это целевой инструмент для увеличения объемов продаж. Он позволяет предоставлять клиентам отсрочку платежа, что является одним из важнейших ресурсов конкурентоспособности продаж компании, потому что на высококонкурентных рынках, когда дальнейшее снижение цены уже невозможно, именно отсрочка платежа становится единственно возможным конкурентным преимуществом.

В этом отношении факторинг обладает явным преимуществом перед кредитом, поскольку, получив кредит, компания хотя и пополняет свои оборотные средства, то есть получает возможность предоставлять отсрочки платежа, но остается при прежнем механизме управления рисками дебиторской задолженности. Поэтому для многих компаний, которые обладают практически безграничными возможностями привлечения любых видов финансирования, факторинг, тем не менее, остается безальтернативным инструментом.

Другим важным, хотя и не очевидным, преимуществом факторинга является его стоимость. По данным факторинговых компаний, стоимость факторингового финансирования составляет 18%-21% годовых. На стоимость факторингового обслуживания в первую очередь влияют те услуги, которые входят в портфель клиентов. Кроме этого, влияние на уровень ставки оказывают величина бизнеса клиента и оценка качества передаваемой дебиторской задолженности. Уплачивая более высокую ставку, клиент получает набор услуг по управлению дебиторской задолженностью и страхованию связанного с ней риска.

Снижение рисков, связанных с дебиторской задолженностью, при помощи факторинга происходит вследствие того, что после уступки денежных требований фактору для поставщика не имеет значения, когда они будут оплачены (то есть, сколько он потеряет за счет временной стоимости денег в случае задержек оплаты). При безрегрессном факторинге поставщик получает также возможность не беспокоиться, будут ли его требования оплачены вообще когда-нибудь.

Однако эти дополнительные услуги – не единственное, что получает клиент, уплачивая ставку, более высокую по сравнению с кредитом. Главное ценовое преимущестство этого инструмента заключается в том, что при факторинге имеет место стопроцентное целевое использование средств. При кредите повсеместно распространена ситуация, когда компания получает кредиты, и в то же время у нее есть постоянный неснижаемый остаток на счете. Следовательно, можно сказать, что эта компания за проценты пользуется своими собственными деньгами. Поэтому в действительности заемщик платит за кредит более высокую ставку, чем та, которая установлена формально. В факторинге же такая ситуация невозможна.

Еще одно преимущество заключается в том, что факторинг позволяет экономить на налоге на прибыль. В соответствии с современным налоговым законодательством налог на прибыль должен уплачиваться «по реализации», то есть с момента фактической отгрузки товара. В то же время, если компания предоставляет отсрочки платежа (коммерческий кредит) своим покупателям, то средства за отгруженную продукцию поступают позже. Таким образом, на практике возникает ситуация, когда обязательства по уплате налога на прибыль возникают раньше, чем поступают средства от реализации. Факторинг позволяет избежать такой ситуации. В этом контексте, если бы аналогичный подход применялся к определению момента уплаты НДС, это стало бы еще большим стимулом развития факторинга для налоговой оптимизации.

Однако с налогами же связан и недостаток факторинга – а именно, обложение факторинга НДС. НДС облагаются суммы, уплаченные за услуги по управлению дебиторской задолженностью, но не облагается процентная ставка по кредиту, предоставленного под уступку денежного требования. По нынешнему законодательству затраты на уплату комиссионного вознаграждения по факторингу может отнести на себестоимость только поставщик. Есть и еще некоторые ограничения использования факторинга.

Факторинг подходит предприятиям, осуществляющим регулярные поставки товаров, потому что лишь в этом случае наиболее ценны услуги фактора по управлению дебиторской задолженностью.

За 2006-2008 гг. число клиентов факторов увеличилось почти в 3 раза, при этом более 80% прироста пришлось на 2008 год (см. рис. 1.8).

Рис. 1.8. Динамика количества клиентов факторов за 2006-2008 гг.

Из всего объёма принятой на обслуживание дебиторской задолженности 81% принадлежит производственным компаниям, соответственно лишь 19% – торговым (см. рис.1.9). Такое неравномерное распределение объясняется тем, что в составе промышленных холдингов часто присутствуют собственные торговые компании.

Рис. 1.9. Соотношение объёмов факторинговых сделок

Рис. 1.10. Объем факторинговых сделок, заключенных с производственными компаниями следующих отраслей промышленности, млн. руб.

На рисунке 10 приведено распределение объемов факторинговых сделок по отраслям промышленности клиентов факторинговых компаний. Более трети потребителей факторинга являются производителями пищевой продукции, при этом чуть менее половины – это производители алкогольной продукции. Больше половины сделок (66%) заключены с компаниями – производителями товаров народного потребления: пищевой промышленности – 33%, приборостроения (сюда входит бытовая техника и компьютеры) – 16%, химии и нефтехимии (сюда входит бытовая химия) – 12%, легкой промышленности – 5%.

На рисунке 1.11 приведено распределение объемов факторинговых сделок, заключенных с торговыми компаниями. Из 21 участника проекта лишь 6 предоставляют услуги только торговым компаниям, но их объемы незначительны в общем объеме уступленных денежных требований. Как и в случае клиентов – промышленных компаний, здесь доминируют сделки с компаниями, торгующими товарами народного потребления. Привлекательность факторинга для торговых компаний обусловлена, прежде всего, тем, что обычно такие компании, даже довольно крупные, не располагают имуществом, которое могло бы быть передано в залог под кредит.

Рис. 1.11. Объем факторинговых сделок, заключенных с торговыми компаниями, специализирующимися на торговле продукцией следующих отраслей промышленности, млн. руб.

Факторинг особо востребован в пищевой отрасли, где сильны западные компании – как производители, так и торговые компании. Эти компании оценивают стоимость отсрочки платежа на российском рынке довольно высоко, поскольку вообще считают российский рынок высокорисковым. В такой ситуации обращение к факторинговой компании становится спасением для западного поставщика. Российская факторинговая компания на месте имеет больше возможностей для оценки подобных рисков и обычно оценивает их значительно ниже, поэтому такие сделки очень выгодны и для западных поставщиков, и для российских факторинговых компаний.

Факторинг является привлекательным инструментом для всех групп предприятий независимо от размера. Для малых – поскольку позволяет им получать финансирование без залога. Для средних предприятий в факторинге более важно страхование рисков и административное управление дебиторской задолженностью. Крупным предприятиям факторинг позволяет «расчистить» баланс – уменьшить дебиторскую задолженность без увеличения кредиторской, что особенно актуально, если предприятие намерено привлечь инвесторов. Кроме того, для крупных предприятий всегда актуален вопрос избавления от дебиторской задолженности.

Данные о распределении объёма сделок по регионам демонстрируют, что большая часть факторинговых сделок заключается в Москве (58%), далее идут Приволжский и Уральский ФО (см. рис. 1.12). Наиболее активны в регионах банки, располагающие большой филиальной сетью.

Рис. 1.12. Распределение объема факторинговых сделок за 2008 г. по регионам, в % и млн. руб. США

Большинство компаний и банков-факторов не придерживается строгих правил при выборе клиентов. Основными принимаемыми во внимание критериями являются: платежеспособность дебиторов, требования к которым передаются фактору, а также долгосрочность отношений с клиентом, поскольку факторинг наиболее эффективен при регулярных сделках. В «Пробизнесбанке», например, основное требование к клиенту заключается в том, что дебиторская задолженность одного дебитора не должна превышать 15% от всей дебиторской задолженности. В банке «Союз» принимаются денежные требования от клиента на сумму не менее 2 млн. руб., кроме того, на факторинговое обслуживание должны передаваться платежи не менее трех дебиторов одного поставщика.

В качестве основного канала продаж факторинговых услуг в большинстве компаний и банков-факторов называют агентов, среди которых существенная доля приходится на средние и малые банки. В основном российские факторы либо придерживаются стратегии прямых продаж, либо вообще привлекают клиентов случайным образом, то есть работают с теми, кто сами обратились в банк. Целенаправленное масштабное продвижение своих услуг и самой концепции факторинга проводит лишь Банк НФК.

В случае безрегрессного факторинга, поставщик обязуется возместить весь объем финансирования, предоставленного фактором, если покупатель не расплатится за поставленную ему продукцию по истечении отсрочки платежа.

Примерно 94 % всех сделок факторинга заключаются с регрессом и 6 % без регресса. Главной причиной неразвитости безрегрессного факторинга на российском рынке является невысокий пока интерес к этому продукту со стороны самих факторов. Факторы не всегда могут оценить надежность покупателей клиента и поэтому не готовы принимать на себя кредитный риск. В том случае, если и поставщик, и банк уверены в платежеспособности покупателя, заключать договор безрегрессного обслуживания поставщику становится невыгодно, поскольку обычно безрегрессный факторинг стоит дороже, чем факторинг с регрессом.

Выходом является использование скоринговой системы оценки надежности дебиторов. Использование на практике скоринговых систем оценки позволяет факторам увеличить число принимаемых на обслуживание дебиторов поставщика, а также увеличивает предложение безрегрессного факторинга.

Позитивный фон для развития безрегрессного факторинга обусловлен в настоящее время тем, что убытки российских факторов от неплатежей дебиторов крайне малы.

Мошенничество (передача фиктивной дебиторской задолженности) также пока не является проблемой для российских факторов – подозрительные сделки удается отсеивать на этапе рассмотрения заявок. С одной стороны, такая благополучная ситуация объясняется тем, что рынок еще молод, с другой стороны, в большинстве случаев сами дебиторы не заинтересованы чрезмерно задерживать платежи – с тем, чтобы и в дальнейшем регулярно получать продукцию. И конечно, ключевым фактором хорошей платежеспособности дебиторов является продолжающийся в России экономический рост.

Исходя из этих условий и опыта развитых рынков факторинга следует предполагать, что доля безрегрессного факторинга на российском рынке будет расти (см. табл. 1 Приложения).

Доля сделок открытого характера преобладает, поскольку применение закрытого факторинга в российских условиях приводит к резкому увеличению рисков фактора. Пункт 1 статьи 830 Гражданского кодекса Российской Федерации гласит: «Должник обязан произвести платеж финансовому агенту при условии, что он получил от клиента либо от финансового агента письменное уведомление об уступке денежного требования данному финансовому агенту, и в уведомлении определено подлежащее исполнению денежное требование, а также указан финансовый агент, которому должен быть произведен платеж» [1]. Но с другой стороны, в статье 382 ГК РФ об основаниях и порядке перехода прав кредитора к другому лицу сказано, что для перехода к другому лицу прав кредитора не требуется согласия должника, если иное не предусмотрено законом или договором. В то же время в главе 43 в статье 828 сказано, что уступка финансовому агенту денежного требования является действительной, даже если между клиентом и его должником существует соглашение о ее запрете или ограничении. Однако это положение не освобождает клиента от обязательств или ответственности перед должником в связи с уступкой требования в нарушение существующего между ними соглашения о ее запрете или ограничении.

Сроки факторингового финансирования. В 42 случаях из 100 факторинговое обслуживание по одной сделке в 2007 году предоставлялось на срок 31-60 дней (см. рис. 1.13).

Рис. 1.13. Сроки факторинговых сделок, взвешенные по стоимости

в 2008 г., %

На этот срок покупатель получал отсрочку платежа, по истечении которого должен был перечислить деньги на счет фактора. На срок до 90 дней было заключено более 80% всех сделок. Необходимо отметить, что сам договор факторинга между поставщиком и фактором обычно носит бессрочный характер. В рамках договора поставщик, в тех случаях, когда ему необходимо получить финансирование сразу после отгрузки товара, уступает фактору права денежных требований к своим покупателям. Факторинговая компания может устанавливать на каждого поставщика лимиты финансирования, которые пересматриваются с ростом оборотов клиентов.

Оценки объема и темпов роста российского рынка факторинга основаны на данных, предоставленных 21 банком и факторинговой компанией.

По мировым стандартам, 21 фактор – это обычное количество для одной страны. Лишь в 6 странах мира (из 60) число факторинговых компаний превышает 30, к их числу относятся США – 210 компаний, Великобритания – 110, Турция – 100. В среднем же в европейских странах на одном страновом рынке работает 10 факторов.

Хотя на своих интернет-сайтах факторинговые услуги предлагают 70 банков, при более близком общении выясняется, что они заявляют эту услугу «для полноты продуктовой линейки» и в большинстве случаев скорее «готовы предоставить эту услугу, если в этом будет нуждаться клиент», нежели на самом деле практикуют предоставление таких услуг. В то же время ряд банков действительно планирует выход на рынок факторинга в ближайшем будущем, для чего, по их сообщениям, они создали специальные подразделения по факторингу. Так, на рынок факторинга выходит «Импэкс Банк».

Однако в 2006 году доля новичков на рынке была незначительна. Большую часть сделок заключили факторы, начавшие свою деятельность в 2005 году. Конечно, говорить о завершении формирования рынка пока не приходится, и появление новых игроков может сильно изменить расстановку сил. В то же время следует ожидать, что в ближайшие год-два основной рост будет происходить за счет увеличения объемов бизнеса игроков, уже присутствующих на рынке – ведь для того, чтобы запустить факторинговый бизнес требуется не менее одного-двух лет. Долю рынка по объему уступленных денежных требований, занимаемую факторами в 2008г. рассмотрим на рис. 1.15

Рис. 1.15. Доли рынка по объему уступленных денежных требований в 2008 году, выраженные в процентах[1]

Более 50% операторов факторинга располагаются в Москве, в Приволжском ФО – 24%, в Уральском ФО – 10%. Это распределение вполне закономерно, поскольку основными провайдерами факторинга являются банки, более половины которых расположены в столичном регионе.

Рейтинг демонстрирует, что на российском факторинговом рынке существуют две основные группы участников. Во-первых, это банки – их в рейтинге большинство. Для них факторинг – один из продуктов наряду с классическими банковскими продуктами. Обычно факторинг играет далеко не приоритетную роль в бизнесе этих банков. В то же время можно отметить, что в приоритетах менее крупных банков факторинг обычно играет большую роль.

Во-вторых, менее многочисленная группа «классических» факторинговых компаний, специализирующихся исключительно на факторинговом бизнесе. Прежде всего, это крупнейший участник рынка – Банк «Национальная факторинговая компания». К этой группе относятся также факторинговая компания «Еврокоммерц» – единственная на данный момент российская факторинговая компания с иностранным капиталом, и «Петрокоммерц».

В связи с ростом конкуренции на товарных рынках и рынках услуг многие поставщики вынуждены предоставлять отсрочку или рассрочку платежа своим клиентам, выступая тем самым в качестве кредитора и принимая на себя кредитные, валютные и процентные риски. Это приводит к отвлечению оборотных средств поставщиков, отрицательно влияя на показатели их финансовой отчетности. Начиная с 2005 года, данная проблема усугубляется необходимостью (для большинства компаний) признания реализации «по отгрузке» для целей исчисления налога на прибыль. Иными словами, обязанность по уплате налога может возникнуть раньше момента получения денежных средств от покупателя.

Одним из способов высвобождения средств, «замороженных» в дебиторской задолженности, является факторинг.

По договору финансирования под уступку денежного требования (так договор факторинга определен в Гражданском кодексе, далее – «ГК РФ») одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг. [1]

Финансовый агент также может оказывать ряд сопутствующих услуг, как то: покрытие рисков, административное управление дебиторской задолженностью, учет состояния дебиторской задолженности, предоставление отчетов клиенту о состоянии задолженности, контроль своевременности оплаты должниками.

Следует отметить, что с налоговой точки зрения существует мало отличий между налогообложением операций факторинга и уступки требования (цессии). Так, статьи 155 и 279 Налогового кодекса (далее – НК РФ), содержащие особенности исчисления налоговой базы по НДС и налогу на прибыль, соответственно применяются как к факторингу, так и к цессии. Основное отличие связано с тем, что факторинг представляет собой финансовую услугу. [2]

Далее рассмотрим порядок налогообложения операций факторинга для поставщика и фактора, а также рассмотрим особую форму факторинга – факторинг как обеспечение.

Вначале рассмотрим порядок налогообложения для поставщика. Как указывалось выше, факторинг дает возможность поставщику сократить временной разрыв между получением выручки от клиентов и моментом признания дохода для налоговых целей.

Статья 279 НК РФ позволяет поставщику сразу вычитать убыток от реализации права требования с учетом следующих особенностей:

Если договор уступки заключен до наступления предусмотренного договором реализации товаров (работ, услуг) срока платежа, сумма убытка не может превышать сумму процентов, которые были бы уплачены по долговому обязательству, представляющему собой цену, указанную в договоре факторинга с учетом ограничений, установленных НК РФ для таких процентов (ставка рефинансирования ЦБ РФ, умноженная на 1,1 – для рублевого обязательства, 15% – для обязательства, выраженного в иностранной валюте).

В случае если договор уступки заключен после наступления срока платежа по договору реализации товаров (работ, услуг), то половина суммы убытка уменьшает налоговую базу на дату уступки права требования, а остальные 50% – по истечении 45 дней с момента уступки права требования.

Вышеизложенный порядок вычета убытка делает факторинг интересным инструментом налогового планирования. Так, факторинг может быть использован для более эффективного с налоговой точки зрения структурирования операций по реализации амортизируемых основных средств и/или ценных бумаг (т.к. НК РФ устанавливает ограничения на вычет убытков по таким видам активов).

Если поставщик использует метод «по оплате» для признания НДС, уступка прав требования по дебиторской задолженности (по облагаемым НДС товарам, работам и услугам) приравнивается к оплате товаров (работ, услуг) для целей исчисления НДС. При этом НДС исчисляется исходя из цены реализации товаров, работ или услуг покупателю, а не из суммы, оговоренной в договоре факторинга, которая, как правило, меньше цены реализованных товаров (работ, услуг) на сумму дисконта.

Таким образом, сама уступка прав требования для поставщика не является оборотом для целей НДС, однако она может ускорить момент признания налогового события по реализации. В маловероятной ситуации, когда уступка прав требования осуществляется с премией, премия подлежит включению в базу по НДС.

Рассмотрим порядок налогообложения операций факторинга для фактора. При определении налоговой базы фактор вправе уменьшить доход, полученный при реализации права требования, на сумму расходов по приобретению указанного права требования долга. Исходя из данной формулировки, существует риск того, что расходы будут вычитаться для целей налогообложения только в пределах доходов, полученных от реализации права требования. Такая позиция была высказана в ряде писем налоговых органов.

При реализации фактором услуг финансирования под уступку денежного требования дата получения дохода определяется как день последующей уступки данного требования или исполнения должником данного требования. При этом необходимо учитывать такие доходы, как, например, проценты по денежному требованию и курсовую разницу, момент признания дохода по которым может быть ранее вышеназванной даты. Также, существуют особенности признания результата по факторингу при частичном исполнении/переуступке прав требования.

Согласно статье 155 НК РФ налоговая база по НДС при оказании финансовых услуг фактором определяется как сумма превышения сумм дохода, полученного фактором при последующей уступке требования или прекращения соответствующего обязательства, над суммой расходов на приобретение указанного требования в случае, если первоначальное требование облагается НДС. При этом, зачет НДС, начисленного на «маржу» фактора, у поставщика будет, скорее всего, невозможен, так как НДС на вознаграждение фактору не уплачен поставщиком. Поэтому одной из основных задач в структурировании операций факторинга является снижение негативного эффекта в этой связи. Основным направлением для решения данной проблемы является переквалификация дисконта фактора в комиссию за услуги [2].

Согласно ГК РФ денежное требование к должнику может быть уступлено клиентом финансовому агенту также в целях обеспечения исполнения обязательства клиента перед финансовым агентом. Факторинг как обеспечение представляет собой особую форму факторинга. Основное отличие от «обычного» факторинга состоит в том, что существует основное обязательство, например, по кредиту, а уступка права требования фактору является вторичной по отношению к основному обязательству. При этом налоговые последствия для поставщика и фактора будут определяться исходя из правил налогообложения, применяющихся к основному обязательству.

Факторинг может быть эффективно структурирован с налоговой точки зрения, таким образом, чтобы и поставщик, и фактор выигрывали от его экономических преимуществ. При этом требуется тщательное планирование факторинговой сделки с налоговой точки зрения [16].

Банк «Национальная факторинговая компания» (Закрытое акционерное общество) был создан 25 сентября 2002 г. с наименованиями Коммерческий банк «Европейский промышленный банк» (Общество с ограниченной ответственностью) КБ «Европромбанк» (ООО). В соответствии с решением внеочередного общего собрания учредителей от 06 января 2004 г. наименования банка изменены на Коммерческий банк «Национальная факторинговая компания «Уралсиб-НИКойл» (Общество с ограниченной ответственностью) КБ «НФК «Уралсиб-НИКойл» (ООО). В соответствии с решением внеочередного собрания участников от 01 августа 2005 г. наименования банка изменены на Банк «Национальная факторинговая компания» (Закрытое акционерное общество) Банк «НФК» (ЗАО).

Основная информация о банке.

Фирменное (полное официальное) название Банка:

· на русском языке: Банк «Национальная Факторинговая Компания» (Закрытое акционерное общество)

· наанглийскомязыке: National Factoring Company (Joint-Stock Company).

Сокращенное наименование Банка:

· на русском языке: Банк НФК (ЗАО)

· на английском языке: NFC JSC.

Лицензия на осуществление банковских операций № 3437, выдана ЦБ РФ 21.12.2006.

Адрес:

115114, РФ, Москва, ул. Кожевническая, д.14

Тел.: (495) 787-53-37

Факс: (495) 787-53-38

Режим работы: с понедельника по пятницу с 9:00 до 18:00, без перерыва на обед.

Организационную структуру Банка НФК представим на рис. 2.1.

Рис. 2.1. Организационная структура Банка НФК

Руководители:

| Председатель Правления |

Трейвиш Михаил Ильич |

| Первый Заместитель Председателя Правления |

Огоньков Роман Владимирович |

| Заместители Председателя Правления |

Скалецкая Элла Валентиновна

Пушторский Станислав Евгеньевич

Шукралиев Владимир Гарифуллаевич

Мусатов Антон Игоревич

Карпушин Дмитрий Александрович

|

| Председатель Совета директоров |

Коробков Денис Игоревич |

| Члены Совета директоров |

Артемьева Наталья Петровна, Комаров Олег Викторович

Трейвиш Михаил Ильич

Юсупов Тагир Раисович

|

| Главный бухгалтер |

Барышников Дмитрий Владимирович |

| Заместитель Главного бухгалтера |

Королева Елена Викторовна |

Банк НФК имеет дивизиональную структуру управления. С помощью создания дивизиональной системы Национальная Факторинговая Компания достигла следующих целей:

· превращение Дивизионов в мобильные быстроразвивающиеся бизнес-единицы, за счет чего ожидается более эффективное развитие бизнеса с учетом местной специфики;

· снятие чрезмерной нагрузки в вопросах оперативного управления с топ-менеджмента компании;

· формирование кадрового резерва топ-менеджмента Компании; решение вопроса мотивации региональных руководителей;

· более плотное курирование и поддержка региональных офисов.

Перечень основных направлений деятельности:

1. Привлечение денежных средств юридических лиц во вклады (до востребования и на определенный срок).

2. Размещение привлеченных средств от своего имени и за свой счет.

3. Осуществление расчетов по поручению юридических лиц, в том числе банков – корреспондентов, по их банковским счетам.

4. Купля-продажа иностранной валюты в безналичной форме.

5. Выдача банковских гарантий.

6. Выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме.

7. Приобретение права требования от третьих лиц исполнения обязательств в денежной форме, в том числе путем заключения договоров финансирования под уступку денежного требования.

8. Оказание консультационных и информационных услуг.

В соответствии с лицензией Банка России на осуществление банковских операций Банк вправе осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа, с ценными бумагами, подтверждающими привлечение денежных средств во вклады и на банковские счета, с иными ценными бумагами, осуществление операций с которыми не требует получения специальной лицензии в соответствии с федеральными законами, а также вправе осуществлять доверительное управление указанными ценными бумагами по договору с физическими и юридическими лицами.

Банк имеет право осуществлять профессиональную деятельность на рынке ценных бумаг в соответствии с федеральными законами.

Банк НФК (ЗАО) ранее входил в состав банковского холдинга Коммандитного товарищества «Общество с ограниченной ответственностью «Финансовая корпорация «НИКойл» и Компания». Учредители (участники): ООО «Салерна», ООО «Центррыбопродукт». Аудиторская организация: ЗАО «Эрнст энд Янг Внешаудит», 115035, Москва, Садовническая наб., д.77, стр.1, Лицензия на осуществление общего аудита № Е 003246, выданная 17 января 2003 года Министерством Финансов РФ сроком на 5 лет.

Национальная Факторинговая Компания – первая в России независимая профессиональная факторинговая компания. Являясь безусловным лидером рынка факторинговых услуг России, НФК на российском рынке факторинга занимает 30%[2]

. Миссия Банка состоит в том, чтобы по всем ключевым показателям объема рынка, эффективности бизнеса и качества услуг быть лучшей факторинговой компанией в России, СНГ и Восточной Европе и одной из лучших в мире, обеспечивая рост благополучия своим акционерам, клиентам и персоналу.

НФК предлагает комплексное факторинговое обслуживание в соответствии с международными стандартами, самостоятельно разрабатывает и применяет передовые технологии, активно внедряет новые направления, востребованные на рынке финансовых услуг.

Сегодня команда менеджеров НФК считается по праву родоначальниками факторинга в России и является самой профессиональной на рынке. В настоящее время в НФК работает около 400 человек, включая фелиалы.

За девять лет заключено более 2000 договоров на факторинговое обслуживание с компаниями из 40 отраслей, при этом зарегистрировано более 37000 дебиторов.

Годовой оборот в 2001 г. вырос более чем в два раза по сравнению с 2002 годом и составил 164,52 млн. долл. США. Годовой оборот в 2003 году – 378 долл. долл. США. В 2004 году – 760 долл. руб. США. В 2005 году – 1,6 млрд. долл. США, в 2006 году – 1,8 млрд. долл. США, а в 2007 году – 2,48 млрд. долл. США (рис. 2.2).

Рис. 2.2. Динамика оборота Банка НФК в 2001-2007 годах

За первый год своей работы в качестве независимого бизнеса компании удалось войти в число ведущих факторинговых компаний Восточной Европы, а в 2006 году стать абсолютным лидером этого рынка. Данный результат был достигнут НФК с опережением ее среднесрочного стратегического плана на два года, и дает все основания надеяться на успешную реализацию главной долгосрочной стратегической задачи

бизнеса – стать лучшей Европейской факторинговой компанией.

В конце 2005 году НФК был присвоен кредитные рейтинги Standard & Poor’s: долгосрочный «В» и краткосрочный «С». Прогноз – «Стабильный». Одновременно Standard & Poor’s присвоило НФК рейтинг «ruBBB» по российской шкале.

Сегодня НФК занимает прочные позиции в мировом факторинговом сообществе: это единственная отечественная факторинговая компания, являющаяся членом двух наиболее авторитетных факторинговых организаций мира – International Factors Group (IFG)[3]

и Factors Chain International (FCI)[4]

. В 2005г. Председатель Правления НФК – Михаил Трейвиш – вошел в состав совета директоров IFG и возглавил Восточно-европейское отделение (East European Chapter) ассоциации. Основной задачей отделения является защита интересов восточно-европейских факторинговых компаний на европейском факторинговом рынке.

Михаил Трейвиш так же является председателем Восточно-Европейской Факторинговой Ассоциации (EEFA), созданной в 2001г. по инициативе АБ ИБГ «НИКойл»[5]

.

В рамках сотрудничества НФК с IFG в 2005 году Директор по международному бизнесу НФК – Корнелиу Робу вошел в состав Юридического комитета IFG.

В 2007 году НФК предложила своим клиентам систему электронного документооборота – «Электронный Факторинг», поставив тем самым российские стандарты клиентского обслуживания в один ряд с практиками ведущих мировых факторинговых провайдеров.

К 2007 году НФК удалось обеспечить высокую прозрачность бизнеса, построить обширную региональную сеть, покрывающую 22 ключевых российских регионов и начать экспансию в страны СНГ (АрмФактор, МолдФактор).

В конце 2007 года НФК приступила к построению эффективной инфраструктуры поддержки продаж по всему современному продуктовому ряду – «Коммерческий факторинг».

Величина достигнутых банком финансовых результатов является отражением всего комплекса внешних и внутренних факторов, воздействующих на нее, в числе которых:

· географическое расположение банка:

· наличие в зоне его обслуживания достаточной клиентской базы;

· уровень конкуренции;

· степень развития финансовых рынков;

· социально-политическая ситуация в регионе;

· наличие государственной поддержки и др.

Такие показатели, как величина собственного капитала, объемы привлечения и размещения активов, приносящих и не приносящих доход, уровень общебанковских издержек, убытков и потерь, масштабы использования современных средств автоматизации и оргтехники, организация внутреннего контроля и аудита, – факторы, зависящие от деятельности самого банка и качества управления им. Сумма всех позитивных и негативных действий руководства и персонала банка в обобщенном виде проявляется в конечном финансовом результате деятельности банка – прибыли.

Многообразие факторов, оказывающих влияние на результаты деятельности коммерческих банков, определяет необходимость их рассмотрения как многофункциональной и многоцелевой экономической системы. Поэтому и описание результатов деятельности банков следует производить с помощью системы экономических показателей.

Алгоритм формирования показателей финансовых результатов коммерческих банков определяется принятой системой бухгалтерского учета и используемыми формами официальной финансовой отчетности, устанавливаемыми ЦБ РФ. Сегодня российскими коммерческими банками составляется два вида финансовой отчетности, которые различаются как по содержанию, назначению, так и по срокам предоставления их в соответствующие инстанции.

Одним из основных видов финансовой отчетности является бухгалтерская отчетность, включающая в себя бухгалтерский баланс и отчет о прибылях и убытках.

Вторым видом финансовой отчетности, которая предназначена для контроля за деятельностью коммерческих банков со стороны ЦБ РФ, а также для заинтересованных в результатах деятельности банков лиц, является общая финансовая отчетность, разрабатываемая в соответствии с инструкцией Банка России от 01.10.97г. №17 «О составлении финансовой отчетности» [7].

Ориентир банковской деятельности в рыночном хозяйстве состоит в максимизации прибыли от операций при сведении к минимуму потерь. Прибыль или убытки, полученные банком, – показатели, концентрирующие в себе результаты пассивных и активных операций банка и отражающие влияние всех факторов, воздействующих на деятельность банка.

Информационной базой для анализа финансовых результатов деятельности банка служат счета 701 «Доходы» и 702 «Расходы», 703 «Прибыль», 704 «Убытки», 705 «Использование прибыли», формы № 2 «Отчет о прибылях и убытках коммерческого банка» и №3 «Приложение к балансу», а также «Окончательный отчет прибылях и убытках» общей финансовой отчетности.

Цель анализа финансовых результатов – выявление резервов роста прибыльности банковской деятельности и формирование на этой основе рекомендаций по дальнейшей работе. При этом стратегия банка должна строиться на следующих принципах:

· как можно дешевле приобрести капитал;

· продать капитал и услуги по рентабельной ставке;

· снизить банковские риски потерь путем отбора надежных клиентов и получения гарантий, диверсификации операций и освоения рынков ссудного капитала.

Анализ банковской деятельности с точки зрения ее доходности позволяет руководству сформировать кредитную и процентную политику, выявить менее прибыльные операции и разработать рекомендации возможного получения банком больших доходов.

Решение этих задач невозможно без грамотных финансового и экономического анализов, а также финансового менеджмента – системы рационального и эффективного использования капитала, механизма управления движением финансовых ресурсов.

Бухгалтерский баланс коммерческого банка до настоящего времени является основным исходным документом для проведения анализа его финансового состояния. Основной акцент при этом делается на оценку основных разделов баланса: активов, пассивов и забалансовых позиций банка. Его рекомендуется проводить с помощью подробного анализа: общей структуры бухгалтерского баланса, структуры активов банка, структуры активов и их прибыльности, структуры активов банка, приносящих доход, структуры пассивов.

Аналитические показатели, предусмотренные нижеприведенными таблицами, представляют собой группировки активов по видам вложений и характеру дохода, а пассивов по видам и срокам (в том числе в разрезе валют). При этом производится расчет показателей удельного веса (доли) отдельных видов вложений и привлеченных средств банка. Оценка показателей, приведенных в данных таблицах, позволит: выделить области рынка, где сосредоточены основные операции банка, и определить тенденции в его деятельности; определить риски, обусловленные изменениями структуры активных, пассивных и забалансовых операций банка.

Оценка показателей, приведенных в данных в данных таблицах, позволит выделить области рынка, где сосредоточены основные операции банка и определить тенденции в его деятельности, а также определить риски, обусловленные изменениями структуры активных и пассивных операций банка.

Проанализируем динамику активов Банка НФК в 2007-2008 годах в таблице 2.1.

Таблица 2.1

Анализ динамики активов Банка НФК в 2007-2008 годах, тыс. руб.

| Наименование актива |

На 01.01.07 |

На 01.01.08 |

На 01.01.09 |

Темпы прироста, % |

| в 2007 г. |

в 2008 г. |

| Остатки на счетах ЦБ РФ, денежные средства |

445369 |

251757 |

106992 |

-43,5 |

-57,5 |

| Обязательные резервы в ЦБ РФ |

170557 |

230650 |

424081 |

35,2 |

83,9 |

| Средства в кредитных организациях |

199786 |

202935 |

141990 |

1,6 |

-30,0 |

| Вложения в ценные бумаги |

20497 |

20535 |

20463 |

0,2 |

-0,4 |

| Ссудная задолженность |

4595023 |

6079065 |

8497937 |

32,3 |

39,8 |

| Основные средства, нематериальные активы и материальные запасы |

4851 |

10837 |

11182 |

123,4 |

3,2 |

| Требования по получению процентов |

18546 |

18850 |

34401 |

1,6 |

82,5 |

| Прочие активы |

5077888 |

6739886 |

7755137 |

32,7 |

15,1 |

| Всего активов |

10532517 |

13554515 |

16992183 |

28,7 |

25,4 |

В Банке НФК наблюдается тенденция к росту активов: в 2007 году активы выросли на 28,7%, а в 2008 году – на 25,4%. На 1 января 2009 года активы Банка НФК составляли около 17 млрд. руб. Это обусловлено улучшением финансового положения банка, высококачественной работой службы финансового менеджмента.

Ссудная задолженность Банка НФК растет более быстрыми темпами, чем общая стоимость активов: в 2007 году – на 32,3%, а в 2008 году – на 39,8%, что также объясняется ростом объема факторинговых операций.

Активы в виде денежных средств и счетов в Центральном банке РФ необходимы Банку НФК для выполнения текущих обязательств и платежей в наличной форме, в основном для расчетов с физическими лицами (размер денег, возврат вкладов, выдача ссуд в наличной форме). Банк НФК стремится к разумной минимизации денежных средств, поскольку кассовый остаток не только не приносит дохода, но и требует значительных расходов (хранение, пересчет и охранные мероприятия). В 2007 году данный вид актива снизился всего на 43,5%, а в 2008 году – на 57,5%.

В Банке НФК наблюдается тенденция к увеличению обязательных резервов в ЦБ РФ – темп прироста данного актива в 2007 году – 35,2%, в 2008 году – 83,9%.

Сумма вложения в ценные бумаги в исследуемом периоде менялась незначительно.

Следует отметить значительный рост прочих активов: в 2007 году они выросли на 32,7%, а в 2008 году – еще на 15,1% и составили 7,8 млрд. руб. на начало 2009 года.

Активные операции банка составляют существенную и определяющую часть его операций. Характеристиками активов банка как операций по размещению финансовых средств являются: размер, структура, качество: доходность, ликвидность, риск.