Оглавление

Вступление. 3

1.Виды факторинга. 4

2.Анализ платежеспособности покупателя. 4

3.Закрытый и открытый факторинги. 4

4. Преимущества факторинга. 4

5.О дебиторской задолженности. 4

6.Кредит или Факторинг. 4

Заключение. 4

Список литературы.. 4

Факторинг, как и многие другие финансовые инструменты пришел в Россию с Запада. Это английское слово factoring идет от factor (фактор)-комиссионер, агент, посредник, и означает выкуп дебиторской задолженности Поставщика товаров (услуг) с принятием на себя обязанностей по их взысканию и риска неплатежа. Поставщик продает дебиторскую задолженность (accounts receivable), то есть те суммы, которые покупатели должны фирме, специализированному финансовому институту-факторинговой компании, которая в свою очередь именуется Фактором. Отличие Фактора от других агентов, например от цессионера, в том, что он вступает во владение долгом, то есть Поставщик теряет права собственности на дебиторскую задолженность.

Экономическая сторона факторинга проявляется в том, что он позволяет повысить ликвидность активов предприятия, а также оборачиваемость капитала и тем самым рентабельность деятельности предпринимателей. Наибольшую актуальность, по оценкам западных специалистов, это имеет для небольших и средних предприятий. Использование факторинга во многих случаях позволяет предприятиям снизить расходы на содержание специальных финансовых служб, повысив эффективность финансового обслуживания за счет пере дач и этих функций специализированным компаниям, где такая деятельность, как правило, более эффективна в силу высокой степени рационализации.

Если оценивать факторинг с точки зрения открываемых им возможностей, то в настоящих условиях факторинг в широком смысле принято считать важным инструментом современного менеджмента, особенно в отношении финансирования и руководства предприятием, а также управления рисками.

В странах с развитой рыночной экономикой и финансовой инфраструктурой факторинговые компании или занимающиеся этой деятельностью коммерческие банки предлагают своим клиентам довольно разнообразный набор финансовых услуг, обусловливая это передачей последними своих денежных требований.

Реклама

Сегодня факторинг преимущественно определяется как правовое отношение между финансовым агентом (фактором») и предприятием, реализующим товары или услуги («клиентом»), в соответствии с которым фактор покупает дебиторскую задолженность клиента (с правом обратного требования к клиенту или без такового) и в связи с этой задолженностью контролирует предоставляемые кредиты, а также осуществляет бухгалтерский учет торговых операций клиента. Таким образом, факторинг имеет следующие основные функции:

1) ведение соответствующих бухгалтерских операций;

2) контроль за предоставленным коммерческим кредитом, включая получение платежей;

3) защита от кредитных рисков (в случае факторинга «без оборота»);

4) финансирование текущей деятельности клиента.

Факторинг представляет собой разновидность торгово-комиссионной операции, которая включает в себя инкассирование дебиторской задолженности, кредитование оборотного капитала, гарантии кредитных и валютных рисков, а также информационное, страховое, бухгалтерское, консалтинговое и юридическое сопровождение Поставщика.

В зависимости от наличия функции финансирования Поставщика факторинговое обслуживание подразделяется на:

· Факторинг с уплатой (with service factoring), который включает получение задолженности, принятие на себя риска неплатежей и передачу средств по мере того, как они выплачиваются Покупателем. В российской практике это называют административным управлением дебиторской задолженностью. В этом случае комиссионное вознаграждение Фактора составляет около 0,5-1 % от суммы переуступленной дебиторской задолженности. Величина комиссии варьируется от общего объема задолженности Поставщика, уменьшаясь с его ростом;

· Факторинг с уплатой и финансированием (with service plus finance factoring) включает выплату Поставщику сразу после поставки товаров до 90 % от их продажной цены, при наличии накладных, акцептованных Покупателем. Остаток выплачивается после погашения долга. В этом случае Фактор устанавливает вознаграждение за риск при авансировании (0,5-1,2 % от суммы долга) в зависимости от общего количества дебиторов, переданных на факторинговое обслуживание. С ростом количества дебиторов риски Фактора размываются и комиссия снижается. Также Поставщик уплачивает Фактору плату за использование денежных ресурсов, которая на несколько пунктов выше ставки по кредитам. Размер этой платы зависит от срока оборачиваемости дебиторской задолженности Поставщика. В России Фактор обычно требует предоставления оригиналов документов по произведенной поставке (счет фактура и товарно-транспортная накладная), взимая незначительную комиссию (порядка 50-70 руб. за с/ф) за регистрацию этих документов. В западной же практике такая составляющая комиссии тоже существует, но часто Поставщик присылает в факторинговую компанию электронный файл, содержащий книгу продаж за определенный срок, оригиналы документов по поставкам предоставляются позднее.

Реклама

В операциях внутреннего факторинга обычно участвуют три стороны Поставщик, Покупатель и Фактор. В этом случае схема факторинга выглядит достаточно просто:

1.

Поставка товара на условиях отсрочки платежа.2. Уступка права требования долга по поставке Банку.

3. Выплата досрочного платежа (до 80%

от суммы поставленного товара) сразу после поставки.

4. Оплата за поставленный товар.

5. Выплата остатка средств (от 10%

, после оплаты покупателем) за минусом комиссии.

При покупке счетов факторинговая компания проводит анализ платежеспособности и добросовестности Покупателя, ибо риски Фактора связанные с неоплатой счетов относятся именно к Покупателю, а не к Поставщику. Конечно, Фактор производит проверку и Поставщика, так как существует риск предоставления им поддельных документов по поставкам, что может повлечь за собой финансовые потери Фактора. Во избежание появления «плохих долгов» от покупки некоторых счетов или долгов отдельных Покупателей Фактор может отказаться, либо предложить соглашение о покупке дебиторской задолженности с правом регресса, то есть обратного требования к Поставщику. В этом соглашении оговаривается срок наступления регресса, на какие долги он распространяется, в какой срок и каким образом происходит его исполнение. В России обычно регресс наступает через 30 дней после истечения отсрочки платежа, но Поставщик имеет возможность с согласия Фактора продлить отсрочку платежа при наличии объективных трудностей у Покупателя. Наличие регресса не сводит риски Фактора к нулю, а лишь снижает их. При факторинге с регрессом Фактор не берет на себя кредитный риск, то есть риск неплатежа Покупателя вообще, а принимает ликвидный риск-риск неоплаты в срок, что происходит гораздо чаще. Российские покупатели не отличаются четкой платежной дисциплиной. Платеж Покупателя через 3-5 дней после истечения отсрочки общепринятая практика.

Стоит отметить, что наличие у Фактора права регрессного требования к Поставщику несколько снижает для него стоимость факторингового обслуживания (приблизительно на 15-20 %), поэтому для Поставщика имеет смысл переуступать с правом регресса дебиторскую задолженность надежных Покупателей, имеющих хорошую и давнюю кредитную историю, снижая тем самым свои издержки на факторинговое обслуживание.

Факторинг бывает как открытый (disclosed factoring) так и закрытый(undisclosed factoring). При открытом факторинге дебитор уведомлен о том, что в сделке участвует фактор и осуществляет платежи на его счет, выполняя тем самым свои обязательства перед Поставщиком. В случае же закрытого факторинга продавец не хочет раскрывать причин, заставивших его воспользоваться услугами Фактора. Дебитор не ставится в известность о наличии договора факторингового обслуживания и продолжает перечислять средства Поставщику, который в свою очередь индоссирует их в пользу Фактора. В настоящее время возможность применения закрытого факторинга в российских условиях ограничена, так как приводит к резкому увеличению рисков Фактора. Глава 43 Гражданского кодекса РФ ст. 830 п. 1 гласит: «Должник обязан произвести платеж финансовому агенту при условии, что он получил от клиента либо от финансового агента письменное уведомление об уступке денежного требования данному финансовому агенту и в уведомлении определено подлежащее исполнению денежное требование, а также указан финансовый агент, которому должен быть произведен платеж». Обычно процедуру уведомления дебитора о переуступке долга Фактору берет на себя Поставщик, потому что Покупатель воспримет это психологически и технологически проще, нежели получив это уведомление от Фактора. Некоторые Поставщики перед принятием решения о переходе на факторинговое обслуживание беспокоятся о том, что работа Фактора может отразиться на их клиентской базе. На самом деле конфликт между клиентом и дебитором в первую очередь невыгоден Фактору, потому что его вознаграждение зависит от оборота Поставщика. Для Покупателя изменяются лишь реквизиты платежного поручения. В современной России факторинг еще не столь распространен как на западе, поэтому некоторые Поставщики встречают непонимание со стороны Покупателей при подписании уведомлений, ибо банк представляется им как «люди на бронемобиле и с автоматами». Подтверждением того, что схема факторинга удобна не только для Поставщика, но и для Покупателя является то, что российские операторы факторингового рынка успешно взаимодействуют с такими известными торговыми организациями как ТЦ «Рамстор», ООО «Фелма» (сеть универсамов «Копейка»), ГУМ, ЦУМ, другие крупные универмаги и супермаркеты. Если говорить о преимуществах факторинга для Покупателя, то они не столь очевидны, но все же вот некоторые из них:

· Получение товарного кредита (отсрочки платежа), если он не предоставлялся Поставщиком ранее по причине нехватки оборотных средств или неприемлемым для него уровнем риска. В случае наличия отсрочки платежа – возможность увеличения ее срока;

· Получение более льготных цен (скидки и т.д.) за счет улучшения платежеспособности самого Поставщика при его расчетах с контрагентами.

· Расширение ассортимента продаваемых товаров (услуг), что влечет за собой привлечение новых покупателей и как следствие рост продаж и прибыльности бизнеса.

Факторинг – незаменимый финансовый инструмент для новых и небольших компаний, а также для фирм выбравших банковские лимиты кредитования, потому что факторинг – беззалоговая форма финансирования, для которой не нужно наличие кредитной истории. Это не значит, что факторинг не нужен крупным компаниям. К примеру, компания Parmalat с помощью факторинга превратилась в известного производителя и продолжает активно пользоваться им и по сей день. Также крупные промышленные холдинги на Западе (General Electric, Fiat) учреждают собственные факторинговые компании, которые занимаются внутрифирменным факторингом, то есть финансированием поставок комплектующих на условиях товарного кредита. Среди российских компаний, внедривших факторинг в свой бизнес можно отметить такие известные производственные компании как кондитерская фабрика «Красный Октябрь», ЗАО «Сальмон Интернешнл» (замороженные продукты). Также можно назвать ряд крупных оптовиков и дистрибьюторов. Это ЗАО «ТК Мистраль» («Heinz», «Зеленый великан»), ЗАО «Виго люкс» (нижнее белье «DIM»), ООО «Русмед М» (бытовая химия), ООО «Ступени-опт» (молочные продукты), ЗАО «Аптека-холдинг» (лекарственные препараты). Большинство из вышеперечисленных фирм является поставщиками продуктов питания или товаров повседневного спроса. Это связано с тем, что такие товары наиболее ликвидны и их оборачиваемость не столь велика. Итак, рассмотрим преимущества факторинга для Поставщика:

· возможность пополнения оборотных средств;

· ускорение оборачиваемости оборотных средств;

· расширение ассортимента, что повлечет приток новых Покупателей;

· предоставление более льготных условий оплаты для Покупателей;

· рост объема продаж, а значит рост прибыли;

· улучшение структуры баланса – появляется возможность взять кредит, например для расширения производственных мощностей или начала работы с новой группой товаров;

Решение вопросов, связанных с оборотными средствами, есть непрерывный процесс. По сути, дебиторская задолженность – вложение капитала. На самом деле Поставщик платит за товар вместо Покупателя в момент перехода права собственности на него при заключении сделки купли-продажи. Можно было бы считать, что товар продается только в момент оплаты, до этого момента товар как бы находится на складе, но Поставщик не может распоряжаться им, потому экономически более верно считать дебиторскую задолженность вложением капитала по аналогии с вложениями в запасы, основные средства и ценные бумаги. Все это есть актив фирмы. Выбор способа финансирования активов всегда является выбором между риском и прибыльностью.

Приведем пример преимущества внедрения факторинга в бизнес компании на примере Группы компаний Юнивей Менеджмент.

Группа компаний Юнивей Менеджмент основана в 1991 г. Ведущим направлением ее деятельности является производство и реализация винно-коньячных изделий. В Группу входит Ставропольский винно-коньячный завод – один из крупнейших производителей алкогольной продукции России, а также несколько компаний, осуществляющих реализацию произведенной продукции, как региональным потребителям, так и потребителям г. Москвы и Московской области.

Сотрудничество с факторинговым Банком началось в сентябре 2001 г. В бизнесе Группы прослеживается сезонность – рост продаж приходится на новогодние и весенние праздники. Руководство Группы неоднократно планировало привлечь дополнительные оборотные средства за счет факторинга, но данная услуга казалась весьма дорогостоящей, при том, что Группа всегда кредитовалась в ведущих банках под низкие проценты.

Одновременно развивался долгосрочный проект – строительство развлекательного центра семейного отдыха, в который требовались значительные инвестиции, как собственные, так и привлеченные. Острая нехватка оборотных ресурсов в основном бизнесе при динамично растущей дебиторской задолженности резко увеличила потребность в факторинговых услугах.

После повторных переговоров с Банком были достигнуты взаимные договоренности в области тарифов и лимитов финансирования в рамках факторингового обслуживания. Принимая на обслуживание дебиторов, Банк ориентировался на платежную дисциплину клиента и финансовое состояние компании.

Обслуживание начиналось с десяти дебиторов. В настоящее время число дебиторов варьируется от 50 до 70. Первоначально был установлен небольшой лимит, который со временем увеличивался и на данный момент соответствует текущим потребностям в оборотном капитале. На обслуживании в Банке находятся как московские, так и региональные дебиторы компании. Благодаря услуге факторинга клиентская база компании постоянно увеличивается. Банк осуществляет проверку деловой репутации покупателей, контроль за своевременностью оплат, ежедневно формирует отчеты. В результате совместного сотрудничества продажи увеличились во всей Группе в несколько раз.

Приведенный пример наглядно свидетельствует о том, что основная роль финансирования в рамках факторингового обслуживания для клиентов – это пополнение оборотных средств, необходимых для финансирования текущей деятельности, повышение финансовой устойчивости и улучшение показателей ликвидности. Финансирование при данном кредитном продукте ориентировано на будущие успехи в продажах и гарантирует отсутствие дефицита оборотных средств даже при самом непредсказуемом развитии событий.

Контроль и управление дебиторской задолженностью является успешным условием работы любой компании, тем более быстрорастущей, ибо вложения в активы такого рода могут быстро выйти из-под контроля. Основными характеристиками дебиторской задолженности являются:

· величина дебиторской задолженности;

· время оборота дебиторской задолженности;

· количество дебиторов;

Попробуем с помощью моделирования работы компании с отсрочкой платежа с использованием факторинга выяснить его преимущества.

Допустим, у фирмы производит поставку своему дебитору на сумму 1 тыс. руб. с отсрочкой платежа 5 дней. По истечении отсрочки дебитор оплачивает товар и тут же берет новую партию на ту же сумму и на тот же срок. При этом выручка от реализации за 20 дней составит 4 тыс. руб. Если же клиент будет брать партию товара на ту же сумму, но с отсрочкой 10 дней, то при том же объеме дебиторской задолженности (1 тыс. руб.) выручка от реализации за 20 дней составит уже 2 тыс. руб.

Исходя из этого, можно записать выражение для прибыли:

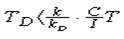

IT

= I + k·D·T / ТD

(1),

где IT

- прибыль за период времени T;

I - прибыль за этот период без учета прибыли, приносимой непосредственно клиентами-дебиторами;

D – объем дебиторской задолженности;

Т - период времени, за который считается прибыль;

ТD

- период обращения дебиторской задолженности;

k - коэффициент пропорциональности между прибылью без учета постоянных расходов (т.е. прибылью, пропорциональной выручке от реализации) и выручкой от реализации товаров.

Распишем поподробнее, что представляет собой коэффициент k. Напишем выражение для прибыли за период времени T:

IT

= [(1- tS

)·S - E0

]·(1 - tндс

)·(1 - tI

) - kS

·S - E (2),

где S – оборот Поставщика по отсрочке платежа;

E0

- затраты на приобретение реализуемых товаров;

E - остальные расходы фирмы;

tS

- ставка налогов, исчисляемых от S (налог на пользователей автомобильных дорог, сбор на содержание жилищного фонда и т.п.);

tндс

- ставка НДС;

tI

- ставка налога на прибыль;

kS

- коэффициент расходов, пропорциональных S (в нашем случае комиссия Фактора);

По-видимому, E0

пропорционально S:

E0

= k0

·S (3),

где коэффициент k0

будет определяться средним соотношением цен приобретения и продажи товаров.

Подставив (3) в (2), получим:

IT =

k·S - E , где

k = (1 - tS

- k0

)·(1 - tндс

)·(1 - tI

) - kS

(4);

Таким образом, мы разбили прибыль на две части - пропорциональную выручке от реализации и не зависящую от нее.

Теперь распишем поподробнее величины D и TD

:

, ,

где d - количество дебиторов;

Di

– объем дебиторской задолженности i-го дебитора;

ТDi

- время, через которое i-й дебитор погашает задолженность.

Теперь вернемся к выражению (1).

Сначала ответим на вопрос – имеет ли смысл наращивать объем дебиторской задолженности одного дебитора при неизменной оборачиваемости? Действительно, прибыль возрастет, но будет необходимо увеличить вложенный в бизнес капитал – потребуется увеличение объема оборотных средств Поставщика:

CD

=C+kD

·D + t0

·D,

где С - капитал, вкладываемый в данный бизнес, за минусом дебиторской задолженности. По сути, это все строки актива баланса, так или иначе обеспечивающие вместе с данной дебиторской задолженностью прибыль I;

t0

·D - дебиторская задолженность, связанная с выплатой налоговых платежей до момента реального поступления денежных средств за отгруженные товары. Она характерна только для бухгалтерской политики учета реализации товаров по факту отгрузки. При политике же учета реализации товаров по факту поступления денежных средств за отгруженные товары, эта величина равна нулю;

k0

·D - дебиторская задолженность в ценах закупки реализуемых товаров.

t0

= tS

+ tндс

·(1- tS

- k0

) + tI

·(1- ts

- k0

)·(1-tндс

) (5)

- суммарная ставка налогов, пропорциональных выручке от реализации;

Таким образом,

CD

=C+kD

·D (6),

где kD

=k0

+t0

(7).

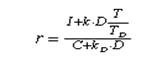

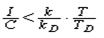

Разделив (1) на (6), получим выражение для рентабельности

(8). (8).

Видим, что если  , или , или

(9), (9),

то увеличение дебиторской задолженности при неизменном времени оборота дебиторской задолженности приводит к увеличению рентабельности вложенного капитала.

Теперь, допустим, неравенство (9) выполняется, и выгодно увеличивать объем дебиторской задолженности. Однако если не изменятся время оборота дебиторской задолженности ТD

, то, в конце концов, мы достигнем максимального уровня дебиторской задолженности (оборота). Далее увеличивать D Поставщик сможет, только увеличив TD

, то есть, увеличив время, на которое предоставляется товарный кредит (либо для всех клиентов, либо выборочно). Рассмотрим, в каких случаях это будет выгодно.

Допустим, мы увеличили время обращения дебиторской задолженности с TD0

до TD1

. При этом величина дебиторской задолженности увеличилась с D0

до D1

. Выгодно это или нет, можно определить, подставив значения (D0

,TD0

) и (D1

,TD1

) в выражение (8) и сравнив полученные два значения рентабельности.

На основе значений (D0

,TD0

) и (D1

,TD1

) попробуем определить оптимальное значение времени оборота дебиторской задолженности TDopt

. Аппроксимируем зависимость D=f(TD

) линейной функцией:

D=a·TD

-b (10),

где

Подставив выражение (10) в (8), получим

(11), (11),

где e=I+k·a·T, f=k·b·T, g=C+kD

·b, h=kD

·a.

Анализируя выражение (11), видим, что если b<0 (а значит и f<0), то увеличение TD

приводит к уменьшению рентабельности. Иначе говоря, если увеличение времени оборота дебиторской задолженности приводит к небольшому увеличению дебиторской задолженности, то увеличивать дебиторскую задолженность не имеет смысла.

Теперь рассмотрим случай, когда b>0, то есть увеличение времени оборота дебиторской задолженности приводит к значительному увеличению величины дебиторской задолженности.

Продифференцировав r по TD

, приравняв dr

/ dTD

нулю и найдя отсюда ТD

, получим  . Таким образом, видим, что даже если увеличение TD

приводит к значительному увеличению D, все равно есть величина ТD

, выше которой увеличивать время оборота дебиторской задолженности невыгодно. . Таким образом, видим, что даже если увеличение TD

приводит к значительному увеличению D, все равно есть величина ТD

, выше которой увеличивать время оборота дебиторской задолженности невыгодно.

Заметим, что изменение времени, на которое предоставляется товарный кредит, в каком-то смысле эквивалентно изменению цены на товар. Увеличение этого времени, равно как и уменьшение цены на товар, увеличивает объемы реализации. И наоборот, уменьшение времени отсрочки платежа по реализуемым товарам (как и увеличение цены) уменьшает объемы реализации. И в том и в другом случае существуют оптимальные величины, при которых рентабельность максимальна.

Теперь к цифрам. Пусть I=10 тыс. руб.; D=100 тыс. руб.;

Т=20 календарных дней - число дней, за которые считается прибыль;

ТD

=15 календарных дней - реальное время обращения дебиторской задолженности. Если товарный кредит выдается на 10 календарных дней, то за счет недобросовестных дебиторов это время может значительно увеличиться;

ts

=0.05 - ставка налогов, исчисляемых от выручки от реализации - 4%;

tндс

=0.1667 - ставка НДС -16.67%;

tI

=0.3 - ставка налога на прибыль - 30%;

k0

=0.5 - цены приобретения и продажи товаров различаются в среднем в 2 раза;

ks

=0.04 – комиссия Фактора 4% от оборота Поставщика;

С=150 тыс. руб.;

Из выражения (4) найдем k=0,212

Из выражения (5) найдем t0

=0,274

Из выражения (7) найдем kD

=0,774

Воспользуемся теперь выражением (9):

Таким образом, неравенство (9) явно выполняется. Это вполне объяснимо, поскольку прибыль обеспечивается в основном за счет дебиторов. Это означает, что если не изменять ТD

, то вложение капитала в дебиторскую задолженность увеличит рентабельность. Однако увеличение дебиторской задолженности приведет к увеличению оборота, что в конечном итоге увеличит условно-постоянные расходы (найм новых сотрудников, увеличение арендной платы и т.п.). Это скачком уменьшит прибыль I и рентабельность. Поэтому, при изменении условно-постоянных расходов, связанных с увеличением (уменьшением) оборота, необходимо проверять рентабельность по формуле (8).

В реальном бизнесе менеджеры по продажам часто ставят «жесткость» борьбы с должниками в зависимость от наличия товара на складе. То есть если товара на складе много, то политика по отношению к должникам смягчается, если же существует дефицит товара (или дефицит намечается), то политика ожесточается. Это типичная ошибка. Поведение должников и наличие товара абсолютно никак не связаны между собой. Существует оптимальная «жесткость» политики по отношению к должникам и оптимальный запас товара на складе. Попытка связать эти факторы приводит к неоптимальности этих двух факторов и, как следствие, к уменьшению рентабельности вложенного капитала. Наличие третьего лица (Фактора) в отношениях между Поставщиком и Покупателем несколько смягчает остроту вышеописанной проблемы.

Конечно, нельзя сказать, что факторинг решает все проблемы Поставщика. Многие потенциальные клиенты факторинговых компаний пытаются сравнивать факторинговые и кредитные операции. Это чрезвычайно некорректное сравнение, но для снятия вопросов различия этих двух продуктов стоит привести:

| Кредит

|

Факторинг

|

| Кредит возвращается Банку заемщиком |

Факторинговое финансирование погашается из денег, выплачиваемых дебиторами клиента |

| Кредит выдается на фиксированный срок |

Факторинговое финансирование выплачивается на срок фактической отсрочки платежа |

| Кредит выплачивается в обусловленный кредитным договором день |

Факторинговое финансирование выплачивается в день поставки товара |

| Кредит, как правило, выдается под залог |

Для факторингового финансирования никакого обеспечения не требуется |

| Кредит выдается на заранее обусловленную сумму |

Размер фактического финансирования не ограничен и может безгранично увеличиваться по мере роста объема продаж клиента |

| Кредит погашается в заранее обусловленный день |

Факторинговое финансирование погашается в день фактической оплаты дебитором поставленного товара |

| Для получения кредита необходимо оформлять огромное количество документов |

Факторинговое финансирование выплачивается автоматически при предоставлении накладной и счета-фактуры |

| Погашение кредита не гарантирует получение нового |

Факторинговое финансирование продолжается бессрочно |

| Затраты на уплату процентов по банковскому кредиту относятся на себестоимость в пределах учетной ставки ЦБ РФ + 3% |

Затраты на уплату факторинговой комиссии относятся на себестоимость полностью |

| При кредитовании помимо перечисления денег Банк не оказывает заемщику никаких услуг |

Факторинговое финансирование сопровождается управлением дебиторской задолженностью |

При отражении операций факторинга в балансе компании необходимо помнить, что в соответствии с «Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли» от 05.08.98 г. (п. 2. у) следует относить на затраты, связанные со сбытом продукции расходы по оплате «…услуг банков по осуществлению в соответствии с заключенными договорами торгово-комиссионных (факторинговых) и других аналогичных операций». Факторинговые операции относятся к операциям, облагаемым налогом на добавленную стоимость (письмо Госналогслужбы и Минфина РФ от 7 августа 1992 г. № ВЗ-6-05(251,70). Соответственно факторинговая комиссия включает в себя НДС, поэтому клиент факторинговой компании вправе зачесть уплаченный налог при перечислении полученного НДС в бюджет.

В международной практике большая доля факторинговых операций приходится на специализированные отделения или дочерние компании банков и иных учреждений кредитно-финансовой сферы, также существуют факторинговые компании, принадлежащие крупным промышленным компаниям и транснациональным корпорациям.

На данный момент предоставлением факторинговых услуг на территории Российской Федерации занимаются в основном кредитные учреждения. Это связано с тем, что гл. 43 ГК РФ ст. 825 устанавливает: «В качестве финансового агента договоры финансирования под уступку денежного требования могут заключать банки и иные кредитные организации, а также другие коммерческие организации, имеющие разрешение(лицензию) на осуществление деятельности такого вида.» Порядок получения разрешений(лицензий) ни в каких нормативных актах не отражен. Конкуренция в банковском бизнесе сейчас чрезвычайно обострена. Клиент банка, причем как мелкий, так и средний, желает видеть в нем не только высокотехнологичный расчетно-кассовый центр, а партнера по бизнесу, финансового посредника и консультанта. Кредитные учреждения не могут не реагировать на складывающуюся конъюнктуру рынка и отвечают универсализацией своей деятельности. В России внедрение факторинга было начато в 1988 г. в качестве эксперимента Промстройбанком и Жилсоцбанком СССР. В силу полного отсутствия на тот момент какой–либо методической литературы и невозможности получить доступ к мировому опыту, сущность этой услуги была несколько извращена. Факторинговым отделам переуступалась только просроченная дебиторская задолженность, соглашение заключалось как с поставщиком, так и с покупателем, причем поставщику гарантировались платежи путем кредитования покупателя. Факторинговое обслуживание носило характер разовых сделок без обеспечения комплекса страховых, информационных, учетных и консалтинговых услуг, подразумеваемых факторингом.

Факторинг в Российской хозяйственной деятельности появился не без оснований. Его объективными предпосылками послужили острейшие трудности с расчетами, недостаток «живых» денег.

Развитие бизнеса в различных отраслях экономики (пищевая, легкая, фармацевтическая, нефтеперерабатывающая, автомобильная промышленность), особенно в последние годы, приводит к повышению конкуренции на рынке. Многие компании должны обладать достаточно высокими конкурентными преимуществами (логистика, сбыт, ценовые и качественные преимущества и пр.) для устойчивого развития и процветания бизнеса. Крупные игроки на рынке диктуют свои условия потребления товаров и услуг (предоставление и увеличение отсрочек платежа, усовершенствование структуры сбыта). Компании, имеющие достаточно обширные планы развития, могут увеличить объемы продаж товаров, предоставляя своим покупателям товарный кредит или отсрочку платежа на выгодных для них условиях (максимально длительный срок, максимально большая сумма, минимальное количество требуемых документов и небольшая наценка), что приводит к проблемам нехватки собственных оборотных средств.

Компании используют различные источники пополнения оборотных средств, включая целый ряд кредитных продуктов: овердрафт, краткосрочное, среднесрочное кредитование, факторинг, кредитование под уступку денежного требования. Как правило, компании пользуются кредитованием в случае нехватки оборотных средств для осуществления своей деятельности.

Факторинг как продукт востребован предприятием в том случае, когда ему нужно увеличить действующий объем продаж своих товаров. Этот вид финансирования не решает каких-то локальных материальных проблем предприятия, зато решает одну из главных - проблему эффективного сбыта продукции.

Разумеется, для этого необходимо воспользоваться услугами компании, которая возьмет на себя финансирование поставок, страхование рисков неплатежа со стороны покупателя и собственно работу с покупателями, в частности контроль над своевременностью оплаты и др. В интересах клиентов, чтобы таких компаний и банков становилось больше, чтобы формировался рынок данных услуг.

Итак, создать в нашей стране быстроразвивающийся факторинговый рынок достаточно сложно. Но многие банки сегодня изобретают различные виды альтернативных продуктов, конечная цель которых - преимущество перед конкурентами и удовлетворение потребностей клиентов не только в их текущей деятельности, но и в финансировании быстрого роста бизнеса, что труднодостижимо за счет обычного кредитования.

1. Операции со связанными сторонами: международная надзорная практика «Управление в кредитной организации», 2006, № 2

2. Портрет потребителя банковских кредитов «Банковский ритейл», 2006, № 1

3. Предпосылки возникновения кризиса проблемных кредитов «Банковское кредитование», 2006, № 1

4. Некоторые вопросы привлечения к административной ответственности за ненадлежащую рекламу банковских услуг «Юридическая работа в кредитной организации», 2006, № 1

5. Письмо ЦБ РФ № 181-Т и его соответствие МСФО «Внедрение Международных стандартов финансовой отчетности МСФО в кредитной организации», 2006, № 2

6. Бухгалтерский учет операций РЕПО в кредитных организациях Продолжение «Налогообложение, учет и отчетность в коммерческом банке», 2006, № 2

7. Технологическая политика как необходимый элемент стратегии современного банка «Управление в кредитной организации», 2006, № 1

8. Аудит финансовой отчетности кредитных организаций по МСФО «Внедрение Международных стандартов финансовой отчетности МСФО в кредитной организации», 2006, № 1

9. Методика учета кредитов по МСФО «Внедрение Международных стандартов финансовой отчетности МСФО в кредитной организации», 2006, № 1

|