МИНИСТЕРСТВО ОБРАЗОВАНИЯ РФ

САРАТОВСКИЙ ГОСУДАРСТВЕННЫЙ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра финансов

К у р с о в а я р а б о т а

На тему:

“

Финансовый менеджмент: наука и практика в условиях перехода к рыночной экономике

”

Студента 5 курса заочного факультета

Специальности «Финансы и кредит»

Специализации « Финансовый менеджмент»

Руководитель: Алехина Ольга Ефимовна

Саратов 2001

Содержание

Лист

Введение 3

1. Теоретические основы финансового менеджмента 5

2. Сущность финансового менеджмента 10

2.1. Основные принципы финансового менеджмента 10

2.2. Цели и задачи финансового менеджмента 11

2.3. Объекты управления финансового менеджмента 12

2.4. Функции финансового менеджмента 13

2.5. Механизм финансового менеджмента 15

3. Финансовый менеджер, его задачи и функции

на предприятии 16

3.1. Функции финансов и их проявление в работе

финансового менеджера 16

3.2. Функции менеджмента и их проявление в работе

финансового менеджера 18

3.3. Совокупность финансовых показателей и процессов 19

3.4. Организация службы финансового менеджмента и

задачи финансового менеджера 21

3.5. Профессиональная роль и учет финансового

менеджера 24

Заключение 25

Список использованных источников 26

Введение

Развитие рыночных отношений в стране с 1991 г. обусловило повышение роли финансов в целом и финансов предприятий в частности. Финансы предприятий стали основными показателями, характеризующими конечные результаты их деятельности, причем, количественные и качественные параметры финансового состояния предприятия определяет его место на рынке. Все это привело к повышению роли управления финансами как на макро -, так и на микро-уровне.

Если следовать дословному переводу английского слова “менеджмент” (управлять) – финансовый менеджмент – управление финансами, т.е. процесс управления денежным оборотом, формированием и использованием финансовых ресурсов предприятий. Это также система форм, методов и приемов с помощью которых осуществляется управление денежным оборотом и финансовыми ресурсами. Следует сразу отметить, что термин “финансовое управление” применительно к финансовому менеджменту будет несколько неточным, т.к. финансовое управление является одним из методов управления, а не всеохватывающей системой управления финансами.

Реклама

Финансовый менеджмент – искусство управления финансами предприятий – уверенно входит в отечественную практику хозяйствования, используя богатый арсенал методов, накопленных рыночной экономикой. Эту сферу экономики составляют довольно весомые достижения, так и довольно существенные экономические катастрофы. Если рассматривать достижения, то наибольшее число Нобелевских премий было присуждено за разработки эффективных методов финансового менеджмента. К катастрофам же можно отнести катастрофы “местного” уровня каждого хозяйствующего субъекта – их банкротства, причем, если зарубежная практика базируется именно на плохо организованных и неработоспособных предприятиях, то отечественный перечень организаций – банкротов в первую очередь составляют бывшие государственные предприятия (в основном из военно-промышленного комплекса), которые после перевода экономики в рыночное русло не смогли организовать эффективную работу и выпуск продукции, пользующейся спросом. К глобальным катастрофам можно отнести потрясения касающиеся всего государства (стоит вспомнить августовский кризис России 1998 г., когда последствия коснулись каждого человека в стране и иностранных клубов кредиторов), а также и всей мировой финансовой системы в целом (кризис в странах Азии, последствия которого ощущались и на другой стороне планеты).

Отечественный финансовый менеджмент, в отличие от западного, “отстоявшегося” в условиях рыночной экономики, характеризуется динамизмом своих подходов и методов (собственно как и все в России характеризуется динамизмом и непредсказуемостью), определяемыми быстрыми изменениями внешних и внутренних условий хозяйствования предприятий. Те управленческие решения, которые вчера обеспечивали предприятию финансовый успех, сегодня могут привести к противоположному результату. В связи с этим искусство управления финансами предприятия требует на современном этапе своевременной корректировки его финансовой идеологии и стратегии, постоянного поиска новых методических приемов обоснования управленческих решений, новых финансовых инструментов реализации этих решений.

Однако, несмотря на высокий динамизм финансового менеджмента, ему присущи и свои стабильные принципы, без знания которых довольно рискованно принятие решений в условиях российской рыночной экономики. Это относится к принципам формирования структуры капитала и состава активов, методам управления денежными потоками и финансовыми рисками, механизмом финансового управления в условиях кризисного развития предприятия. Знание и практическое использование современных принципов и механизмов, методов эффективного управления финансовой деятельностью предприятий позволяет обеспечить их относительно безболезненный переход к новому качеству экономического развития в рыночных условиях.

Реклама

Переход к рыночной экономике и применение новых форм в управлении финансами способствовали рождению новой специальности в сфере управления – финансового менеджера. Руководитель финансовой службы предприятия (финансовый менеджер) должен быть высокообразованным, творческим, мыслящим специалистом с широким кругозором, знающим и умеющим применять в своей работе результаты развития таких наук как: финансы, статистика, бухгалтерский учет, финансовый и экономический анализ, ценообразование, налогообложение и др.

Выяснению особенностей теории и применения на практике финансового менеджмента, а также созданию образа финансового менеджера и посвящена данная работа.

1. Теоретические основы финансового менеджмента

На современном этапе главным экономическим инструментом воздействия на систему рыночных преобразований в стране, преодоление кризисных явлений в общественном развитии выступают финансы. Если вспоминать определение, то финансы

представляют собой систему экономических отношений, связанных с формированием, распределением и использованием денежных средств в процессе их кругооборота

.

Общая система финансов или финансовая система страны подразделяется на три основные сферы, находящиеся в тесной взаимосвязи представленной на рис.1.1. Общая система финансов или финансовая система страны подразделяется на три основные сферы, находящиеся в тесной взаимосвязи представленной на рис.1.1.

Рис.1.1. Сферы финансов в общей финансовой системе страны.

А) Сфера государственных финансов

. Ее основу составляет система общегосударственного и региональных (местных) бюджетов, внебюджетных и других специальных фондов. Основной целью государственных финансов является формирование централизованных финансовых ресурсов и их распределение на финансирование отдельных общественных потребностей. Эта сфера обеспечивает инвестирование и льготное кредитование части предприятий за счет средств бюджетов различного уровня, внебюджетных и специальных фондов, погашении кредитов, полученных отдельными предприятиями в случае их неплатежеспособности (при предоставлении кредиторам государственной гарантии), а также формирование доходной части бюджетов домашних хозяйств (в форме заработной платы работников бюджетной сферы, выплаты пенсий и социальных пособий).

Б) Сфера финансов предприятий

. Ее основу составляют финансы отдельных хозяйствующих субъектов – юридических лиц. Основной целью является формирование необходимого объема финансовых ресурсов с целью их использования в процессе текущей операционной (производственной) деятельности и обеспечение развития в предстоящем периоде. Данная сфера обеспечивает формирование доходной части бюджетов домашних хозяйств (в форме заработной платы, социальных выплат за счет прибыли, выплаты доходов в форме дивидендов или процентов по ценным бумагам), а также доходной части общегосударственного и местных бюджетов, внебюджетных и специальных фондов (в форме налоговых отчислений, сборов и других обязательных платежей, платы за аренду государственных целостных имущественных комплексов, денежных выплат за приобретенное или приватизированное государственное имущество).

В) Сфера финансов домашних хозяйств

. Ее основу составляют финансы отдельных семей (граждан). Основной целью финансов этой сферы является формирование доходной части общесемейных бюджетов (бюджетов отдельных граждан) и использование этих доходов на цели текущего потребления и накопления. При этом средства, предназначенные для накопления могут быть инвестированы гражданами в различные виды доходных финансовых инструментов, объекты тезаврации и др. Эта сфера обеспечивает поступление денежных средств в общегосударственный и региональные (местные) бюджеты в форме налогов, сборов и других обязательных платежей, а также инвестиции в различные ценные бумаги (и другие финансовые инструменты), эмитированные различными государственными органами или отдельными предприятиями.

Основу финансовой системы страны составляют финансы отдельных предприятий. Их приоритет в общей системе финансов определяется наибольшим объемом генерируемых финансовых ресурсов за счет собственных внутренних источников (а соответственно и наибольшим вкладом в создание национального дохода), а также обеспечением преимущественной доли формирования доходной части государственных бюджетов (внебюджетных фондов) различных уровней и бюджетов домашних хозяйств.

Финансы предприятий представляют собой систему экономических отношений отдельных субъектов хозяйствования – юридических лиц, связанных с формированием, распределением и использованием денежных средств в процессе осуществления ими хозяйственной деятельности. Финансы предприятий осуществляют ряд функций. Основными являются:

1. Ресурсообразующая.

Предполагает систематическое формирование в необходимом объеме финансовых ресурсов из различных альтернативных источников (по критерию минимизации стоимости их привлечения) для обеспечения текущей хозяйственной деятельности и реализации стратегических целей развития предприятия.

2.

Распределительная.

Предполагает оптимизацию пропорций распределения общей суммы сформированных финансовых ресурсов в разрезе отдельных целевых (специальных) фондов, обеспечивающих различные направления финансирования операционной и инвестиционной деятельности, возврат основной суммы долга по ранее полученным кредитам и т.д.

3.

Контрольная.

Предполагает осуществление финансового контроля за результатами операционной и инвестиционной деятельности предприятия, а также за процессом формирования, распределения и использования финансовых ресурсов в соответствии с плановыми бюджетами.

Функции финансов предприятий реализуются в процессе его финансовой деятельности, осуществляемой на всех этапах жизненного цикла предприятия.

Аспекты финансовой деятельности предприятий:

1. Регулирование государством производственной и экономической деятельности предприятий посредством экономических рычагов, в первую очередь налоговой и кредитно-денежной политикой.

2. Самостоятельность предприятий во всех вопросах, кроме особо предусмотренных законодательством.

3. Самофинансирование и прибыльность работы предприятия.

4. Создание финансового резерва (фонда риска) на предприятиях.

6. Предприятие вправе открывать расчетный и другие счета в любом банке для хранения денежных средств и осуществления всех видов расчетных, кредитных и кассовых операций.

7. Предприятие вправе самостоятельно осуществлять внешнеэкономическую деятельность в соответствии с законодательством.

8. Формы, система и размер оплаты труда работников предприятия, а также другие виды их доходов устанавливаются предприятием самостоятельно. Предприятия обеспечивают минимальный размер оплаты труда и социальной защиты работников независимо от видов собственности и организационно-правовых форм предприятия.

9. Предприятие самостоятельно планирует свою деятельность и определяет перспективы развития, исходя из спроса на производимую продукцию и необходимости производственного и социального развития предприятия, повышения личных доходов его работников. Основу планов составляют договора, заключенные с потребителями продукции.

10. Предприятия реализуют свою продукцию по ценам и тарифам, устанавливаемым самостоятельно или на договорной основе, а в случаях, предусмотренных законодательством, по регулируемым государством ценам.

11. Предприятие, независимо от его организационно правовой формы, ведет бухгалтерскую и статистическую отчетность в порядке, устанавливаемом законодательством РФ.

12. За нарушение кредитных, договорных, расчетных, налоговых обязательств, а также за нарушение иных правил предпринимательской деятельности, предприятие несет ответственность в соответствии с законодательством. Предприятие обязано возмещать ущерб, причиненный нерациональным использованием земли и других природных ресурсов, загрязнением окружающей среды.

13. Предприятие может быть учреждено либо по решению собственника имущества, либо по решению трудового коллектива государственного или муниципального предприятия в случаях и в порядке, предусмотренных законодательством. Предприятие может быть учреждено в результате выделения из состава действующего предприятия одного или нескольких структурных подразделений с сохранением за данным структурным подразделением существующих обязательств перед предприятием и партнерами. Предприятие может быть учреждено в результате принудительного разделения в соответствии с антимонопольным законодательством.

14. Прекращение деятельности предприятия может осуществляться в виде его ликвидации или реорганизации (слияние, присоединение, разделение, выделение, преобразование в иную организационно-правовую форму). Предприятие ликвидируется в случаях: а) признания банкротом; б) принятия решения о запрете деятельности предприятия из-за невыполнения условий, установленных законодательством; в) признания судом недействительными учредительных документов и решения о создании предприятия.

15. Предприятия могут объединяться в союзы, объединения, концерны, и т.д. в целях координации деятельности, защиты прав, установления единой ценовой политики и т.д.

Финансовая деятельность характеризуется следующими основными особенностями:

- Она является главной формой ресурсного обеспечения реализации экономической стратегии предприятия, роста его рыночной стоимости;

- Финансовая деятельность носит подчиненный характер по отношению к целям и задачам операционной деятельности предприятия;

- Операции, связанные с финансовой деятельностью предприятия, носят стабильный характер, т.е. осуществляются постоянно;

- Формы и объекты финансовой деятельности в значительной мере зависят от отраслевых особенностей и организационно – правовых форм функционирования предприятия;

- Финансовая деятельность определяет специфический характер формируемых ею денежных потоков предприятия;

- Финансовая деятельность предприятия связана непосредственно с финансовым рынком – рынком денег и рынком капитала;

- Операции, связанные с финансовой деятельностью предприятия генерируют свои специфические виды рисков, объединяемых понятием “финансовый риск”;

- Финансовая деятельность обеспечивает стабилизацию экономического развития предприятия в целом;

- Финансовое состояние предприятия, отражающее результаты его финансовой деятельности на каждом конкретном этапе его развития, в условиях рыночной экономики является основным индикатором эффективности его хозяйственной деятельности в целом.

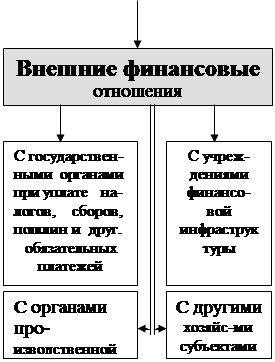

Система финансов и финансовая деятельность предприятия опосредствуют денежные отношения как внешнего, так и внутреннего характера. К внешним следует отнести финансовые отношения субъекта с бюджетами всех уровней и внебюджетными фондами по уплате налогов, сборов и пошлин; с учреждениями финансовой инфраструктуры (коммерческими банками, фондовыми и валютным биржами, страховыми компаниями, инвестиционными компаниями и т.д.); с органами производственной инфраструктуры (предприятиями транспорта и связи и т.д.); с другими хозяйствующими субъектами (покупателями и продавцами продукции). К внутренним следует отнести финансовые отношения между отдельными структурными подразделениями хозяйствующего субъекта с его учредителями, персоналом и т.д. Система финансовых отношений предприятия приведена на рис.1.2.

Рисунок 1. Характеристика внешних и внутренних финансовых

Отношений

Сложность и многогранность внешних и внутренних финансовых отношений хозяйствующего субъекта определяет необходимость организации высокоэффективного управления его финансами. Такое управление финансами отдельных субъектов хозяйствования выделилось в странах с рыночной экономикой в начале XX века в специальную область знаний, которая получила название “финансовый менеджмент”. Он представляет собой процесс управления формированием, распределением и использованием финансовых ресурсов хозяйствующего субъекта и оптимизации оборота его денежных средств, Являясь составной частью общего менеджмента предприятий и объединений, финансовый менеджмент занимает в ней центральное место. Он позволяет координировать результаты и повышать эффективность производственного менеджмента, маркетингового менеджмента, менеджмента персонала и других составных частей общего менеджмента.

Эффективный финансовый менеджмент позволяет формировать высокие темпы производственного развития предприятия, обеспечивать постоянный рост собственного капитала, существенно повышать конкурентную позицию на рынке, обеспечивать стабильное экономическое развитие.

2. Сущность финансового менеджмента

За столетний период своего существования финансовый менеджмент значительно расширил круг изучаемых проблем – если при его зарождении он рассматривал в основном финансовые вопросы создания новых фирм и компаний, а впоследствии – управление финансовыми инвестициями и проблемами банкротства, то в настоящее время он включает практически все направления управления финансами предприятия. Ряд проблем финансового менеджмента в последние годы получил свое углубленное развитие в относительно самостоятельных областях знаний – финансовом анализе, инвестиционном менеджменте, риск – менеджменте, антикризисном управлении предприятием при угрозе банкротства.

В нашей стране практика эффективного финансового менеджмента находится пока лишь в стадии становления, сталкиваясь с объективными экономическими трудностями переходного периода, несовершенством нормативно – правовой базы, недостаточным уровнем подготовки специалистов в кризисных экономических условиях.

2.1. Основные принципы финансового менеджмента

Финансовый менеджмент

представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием финансовых ресурсов предприятий и организаций и оборота их денежных средств.

Эффективное управление финансовой деятельностью предприятия обеспечивается реализацией ряда принципов, основными из которых являются:

1. Интегрированность с общей системой управления предприятием

. В какой бы сфере деятельности предприятия не принималось управленческое решение, оно прямо или косвенно оказывает влияние на формирование денежных потоков и результаты финансовой деятельности.

2. Комплексный характер формирования управленческих решений

. Этот принцип перекликается с первым. Так, например, осуществление высокодоходных финансовых инвестиций может вызвать дефицит в финансировании производственной деятельности и как следствие, существенно уменьшить размер операционной прибыли (т.е. снизить потенциал формирования собственных финансовых ресурсов). Поэтому финансовый менеджмент должен рассматриваться как комплексная управляющая система, обеспечивающая разработку взаимозависимых управленческих решений, каждое из которых вносит свой вклад в общую результативность финансовой деятельности предприятия.

3. Высокий динамизм управления

. Даже наиболее эффективные управленческие решения в области формирования и использования финансовых ресурсов и оптимизации денежного оборота, разработанные и реализованные в предшествующем периоде, не всегда могут быть повторно использованы на последующих этапах деятельности предприятия. Это связано с изменением факторов внутренней и, особенно, внешней среды предприятия.

4. Многовариантность подходов к разработке отдельных управленческих решений

. Подготовка каждого управленческого решения в сфере формирования и использования финансовых ресурсов и оптимизации денежного оборота должна учитывать альтернативные возможности действий.

5. Ориентированность на стратегические цели развития предприятия

. Какими бы эффективными не казались те или иные проекты управленческих решений в сфере финансовой деятельности в текущем периоде, они должны быть отклонены, если они вступают в противоречие с миссией (главной целью предприятия), стратегическими направлениями его развития, подрывают экономическую базу формирования высоких размеров собственных финансовых ресурсов за счет внутренних источников в предстоящем периоде.

2.2. Цели и задачи финансового менеджмента

Основной целью

финансового менеджмента является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периоде

. Получает свое выражение в обеспечении максимизации рыночной стоимости предприятия, что реализует конечные финансовые интересы его владельцев.

Данная характеристика цели вступает в противоречие с весьма распространенным мнением о том, что главной целью все-таки является максимизация прибыли. Максимизация рыночной стоимости предприятия далеко не всегда автоматически достигается при максимизации его прибыли. Если, например, полученная высокая прибыль будет израсходована на цели текущего потребления, в результате чего предприятие будет лишено основного источника формирования собственных финансовых ресурсов для своего развития (а неразвивающееся предприятие теряет в перспективе свою конкурентную позицию, что приводит к снижению его рыночной стоимости или снижению стоимости акций на рынке). Кроме того, высокая прибыль предприятия может достигаться при высоком уровне финансового риска и угрозе банкротства в последующем периоде, что также может обусловить снижение его рыночной стоимости. Поэтому в рыночных условиях максимизация прибыли может выступать как одна из важных задач финансового менеджмента, но не как его главная цель.

В процессе реализации своей главной цели финансовый менеджмент направлен на решение следующих основных задач

:

1. Обеспечение формирования достаточного объема финансовых ресурсов в соответствии с задачами развития предприятия в предстоящем периоде

. Эта задача реализуется путем определения общей потребности в финансовых ресурсах предприятия на предстоящий период, максимизации объема привлеченных собственных финансовых ресурсов за счет внутренних источников, определения целесообразности формированиясобственных финансовых ресурсов за счет внешних источников, управление привлечением заемных финансовых средств, оптимизации структуры источников формирования ресурсного финансового капитала.

2. Обеспечение наиболее эффективного использования сформированного объема финансовых ресурсов в разрезе основных направлений деятельности предприятия

. Оптимизация распределения сформированного объема финансовых ресурсов предусматривает установление необходимой пропорциональности в их использовании на цели производственного и социального развития предприятия, выплаты необходимого уровня доходов на инвестированный капитал собственникам предприятия и т.д. В процессе потребления сформированного объема финансовых ресурсов в разрезе основных направлений деятельности предприятия должны быть учтены стратегические цели его развития и возможный уровень отдачи вкладываемых средств.

3. Оптимизация денежного оборота

. Эта задача решается путем эффективного управления денежными потоками предприятия в процессе кругооборота его денежных средств, обеспечением синхронизации объемов поступления и расходования денежных средств по отдельным периодам, поддержанием необходимой ликвидности его оборотных активов. При этом, свободный остаток денежных средств должны быть минимизированы с тем, чтобы снизить их потери от инфляции.

4. Обеспечение максимизации прибыли предприятия при предусматриваемом уровне финансового риска

. Эта задача реализуется путем эффективного управления активами предприятия, оптимизации их размера и состава. При этом, для достижения целей экономического развития предприятие должно максимизировать не балансовую, а чистую прибыль, остающуюся в его распоряжении, что требует проведение эффективной налоговой, амортизационной и дивидендной политики.

5. Обеспечение минимизации уровня финансового риска при предусматриваемом уровне прибыли

. Эта задача достигается путем эффективного управления финансовыми рисками присущим отдельным операциям, так и финансовой деятельности в целом. Процесс этого управления предусматривает оценку отдельных видов финансовых рисков, их профилактику и минимизацию, эффективные формы их внутреннего и внешнего страхования.

6. Обеспечение постоянного финансового равновесия предприятия в процессе его развития

. Такое равновесие характеризуется высоким уровнем финансовой устойчивости и платежеспособности предприятия на всех этапах его развития и обеспечивается формированием оптимальной структуры капитала и активов, эффективными пропорциями в объемах формирования финансовых ресурсов за счет различных источников, достаточным уровнем самофинансирования инвестиционных потребностей.

Все рассмотренные задачи финансового менеджмента теснейшим образом взаимосвязаны, хотя отдельные из них носят разнонаправленный характер. Поэтому в процессе финансового менеджмента отдельные задачи д.б. оптимизированы между собой для наиболее эффективной реализации его главной цели.

С учетом изложенного, систему задач финансового менеджмента можно более емко сформировать в виде следующей общей оптимизационной задачи: достижение на каждом этапе развития предприятия, повышение его рыночной стоимости при обеспечении достаточной финансовой устойчивости и платежеспособности и оптимизации соотношения уровней прибыли и риска в процессе принятия управленческих решений.

2.3. Объекты управления финансового менеджмента

Как и каждая управляющая система финансовый менеджмент предполагает наличие определенного объекта управления. Таким объектом управления выступают финансы предприятия и его финансовая деятельность. С позиции особенностей осуществления финансового менеджмента возникает необходимость классификации предприятий по отдельным классификационным признакам:

1. По формам собственности

:

- Предприятия государственной формы собственности

. Особенностями являются: высокая доля уставного капитала в его общей сумме (преимущественно в основных средствах);устаревший парк оборудования; при формировании финансовых ресурсов могут рассчитывать га государственную поддержку.

- Предприятия негосударственных форм собственности

. В большей степени приспособлены к хозяйственной деятельности в условиях переходной экономики, однако, государственная финансовая их поддержка практически сведена к нулю.

2. По организационно – правовым формам деятельности

:

- Индивидуальные предприятия

. В нашей стране еще не получили широкого распространения, хотя в зарубежной практике являются наиболее массовыми. Финансовая деятельность минимальна по объему и в основном связана с обслуживанием операционного процесса.

- Партнерские предприятия

. Получили наибольшее распространение в стране, причем в форме обществ с ограниченной ответственностью. По сравнению и индивидуальными, эти предприятия отличаются более диверсифицированными формами финансовой деятельности и самостоятельностью финансового управления.

- Корпоративные предприятия

. Создаются в форме открытых и закрытых акционерных обществ ( иногда с участием иностранного капитала). Отличительной особенностью является широкая возможность в формировании финансовых ресурсов из внешних источников.

3. По отраслевому признаку

. Подразделяются в соответствии с действующим классификатором отраслей (видов деятельности). Финансовая деятельность характеризуется особенностями отраслей.

4. По размеру собственного капитала

. Подразделяются на малые, средние, большие и крупные. Количественные критерии классификации подвержены изменению в динамике от различных факторов и рознятся от источника к источнику.

5. По монопольному положению на рынке

:

- Естественные монополисты;

- Монополисты по доле реализации продукции в своем сегменте рынка;

- Конкурирующие предприятия.

Основная особенность финансовой деятельности заключается в различных потенциальных возможностях формирования собственных финансовых ресурсов за счет прибыли на основе использования механизма монопольного ценообразования.

6. По стадии жизненного цикла предприятия (рождение, детство, юность, ранняя зрелость, окончательная зрелость, старение)

. Особенности заключаются в различных уровнях инвестиционных потребностей и возможности привлечения заемного капитала, а также уровне финансового риска.

2.4. Функции финансового менеджмента

Финансовый менеджмент реализует свою главную цель и основные задачи путем осуществления определенных функций. Эти функции подразделяются на две основные группы, определяемые комплексным содержанием финансового менеджмента:

1) Функции финансового менеджмента как управляющей системы

(состав этих функций в целом характерен для любого вида менеджмента, хотя и должен учитывать его специфику);

2) Функции финансового менеджмента как специальной области управления предприятием

(состав этих функций определяется конкретным объектом финансового менеджмента).

Рассмотрим содержание основных функций финансового менеджмента в разрезе отдельных групп:

В группе функций финансового менеджмента как управляющей системы основными являются

:

1. Разработка финансовой стратегии предприятия

. При реализации этой функции формируется система целей и целевых показателей финансовой деятельности на долгосрочный период. Финансовая стратегия предприятия рассматривается как неотъемлемая составная часть общей стратегии его экономического развития.

2. Создание организационных структур, обеспечивающих принятие и реализацию управленческих решений по всем аспектам финансовой деятельности предприятия

. В процессе реализации этой функции финансового менеджмента необходимо обеспечивать постоянную адаптацию этих организационных структур к меняющимся условиям функционирования предприятия направлениям финансовой деятельности. Также эти структуры должны быть интегрированы в общую организационную структуру управления предприятием.

3. Формирование эффективных информационных систем, обеспечивающих обоснование альтернативных вариантов управленческих решений

. В процессе реализации этой функции д.б. определены объемы и содержание финансового менеджмента; сформированы внешние и внутренние источники информации, удовлетворяющие эти потребности; организован постоянный мониторинг финансового состояния предприятия и конъюнктуры финансового рынка.

4. Осуществление анализа различных аспектов финансовой деятельности предприятия

. В процессе реализации этой функции производится экспресс- и углубленный анализ отдельных финансовых операций; результатов финансовой деятельности отдельных дочерних предприятий и филиалов; обобщенных результатов финансовой деятельности предприятия в целом и в разрезе отдельных ее направлений.

5. Осуществление планирования финансовой деятельности предприятия по основным направлениям

. С реализацией функции связана разработка стратегических планов, а также системы текущих планов и оперативных бюджетов по основным направлениям финансовой деятельности, различными структурными подразделениями и по предприятию в целом.

6. Разработка действенной системы стимулирования реализации принятых управленческих решений в области финансовой деятельности

. При реализации этой функции формируется система поощрений и санкций в разрезе руководителей и менеджеров отдельных структурных подразделений предприятия за выполнение и невыполнение установленных целевых финансовых показателей, финансовых нормативов и плановых заданий.

7. Осуществление эффективного контроля за реализацией принятых управленческих решений в области финансовой деятельности

. Реализация этой функции связана с созданием системы внутреннего контроля на предприятии, разделением контрольных обязанностей отдельных служб и финансовых менеджеров, определением системы контролируемых показателей и контрольных периодов, оперативным реагированием на результаты осуществляемого контроля.

В группе функций финансового менеджмента как специальной области управления предприятием (их еще можно назвать основными направлениями) основными являются

:

1. Управление активами

. Функциями этого управления являются выявление реальной потребности в отдельных видах активов и определения их суммы в целом, оптимизация состава активов, обеспечение ликвидности отдельных видов оборотных активов и ускорение цикла их оборотов, выбор эффективных форм и источников их финансирования.

2. Управление капиталом

. В процессе реализации этой функции определяется общая потребность в капитале для финансирования формируемых активов предприятия; стимулируется структура капитала; разрабатывается система мероприятий по рефинансированию капитала в наиболее ликвидные виды активов.

3. Управление инвестициями

. Функциями являются: формирование важнейших направлений инвестиционной деятельности предприятия; оценка инвестиционной привлекательности проектов и отбор наиболее эффективных; формирование реальных инвестиционных программ и инвестиционного портфеля.

4. Управление денежными потоками

. Функциями являются: формирование входящих и выходящих денежных потоков; эффективное использование остатка временно свободных денежных активов.

5. Управление финансовыми рисками

. При реализации функции выявляется состав основных финансовых рисков и оценка их уровня с объемом возможных финансовых потерь, формируется система мероприятий по профилактике и минимизации отдельных финансовых рисков, а также их страхование, диагностируется уровень угрозы банкротства.

Каждая из этих функций м.б. конкретизирована более целенаправленно с учетом специфики предприятия как объекта финансового управления и основных форм его финансовой деятельности.

2.5. Механизм финансового менеджмента

Процесс управления финансовой деятельности предприятия базируется на определенном механизме. Механизм финансового менеджмента

представляет собой систему основных элементов, регулирующих процесс разработки и реализации управленческих решений в области финансовой деятельности предприятия. В структуру механизма входят следующие элементы:

1. Государственное нормативно – правовое регулирование финансовой деятельности предприятия

. Принятие законов и других нормативных актов , регулирующих финансовую деятельность предприятий, представляет собой одно из направлений реализации внутренней финансовой политики государства.

2. Рыночный механизм регулирования финансовой деятельности предприятия

. Этот механизм формируется прежде всего в сфере финансового рынка в разрезе отдельных его видов и сегментов. Спрос и предложение на финансовом рынке формируют уровень цен (ставки процента) и котировок по отдельным финансовым инструментам, определяют доступность кредитных ресурсов в национальной и иностранной валютах, выявляют среднюю норму доходности капитала, определяют систему ликвидности отдельных фондовых и денежных инструментов, используемых предприятием в своей финансовой деятельности.

3. Внутренний механизм регулирования отдельных аспектов финансовой деятельности предприятия

. Механизм такого регулирования формируется в рамках самого предприятия, регламентируя те или иные оперативные управленческие решения по вопросам его финансовой деятельности. На предприятии м.б. разработана и утверждена система внутренних нормативов и требований по отдельным аспектам финансовой деятельности.

4. Система конкретных методов и приемов осуществления управления финансовой деятельностью предприятия

. В процессе анализа, планирования и контроля финансовой деятельности используется обширная система методов и приемов, с помощью которых достигаются необходимые результаты. К числу основных относятся методы: Технико – экономических расчетов, экономико – статистические, экономико – математические, сравнения и др.

Эффективный механизм финансового менеджмента позволяет в полном объеме реализовать стоящие перед ним цели и задачи, способствует результативному осуществлению функций финансового управления предприятием.

3. Финансовый менеджер, его задачи и функции на предприятии

Финансовый менеджмент как управляющая система характеризуется наличием определенных субъектов управления. Современная практика финансового менеджмента позволяет выделить 3 основные группы таких субъектов:

1. Собственник предприятия

самостоятельно осуществляет функции финансового управления, как правило, на малых предприятиях с небольшим объемом финансовой деятельности. В этом случае в привлечении для осуществления этих функций специалиста – наемного работника нет необходимости.

2. Финансовый менеджер широкого профиля

является специалистом – наемным работником, осуществляющим практически все функции финансового управления предприятием. Такие специалисты используются в основном на предприятиях для общего руководства финансовой деятельностью.

3. Функциональный финансовый менеджер

является узким специалистом – наемным работником, осуществляющим специализированные функции управления в одной из сфер финансовой деятельности предприятия. Современная, зарубежная и отечественная практика выделяет следующие формы специализации функциональных финансовых менеджеров: а) менеджер по управлению инвестициями предприятия (“инвестиционный менеджер”); б) менеджер по управлению денежными потоками предприятия (“кэш - менеджер”); в) менеджер по управлению финансовыми рисками предприятия (“риск - менеджер”); г) менеджер по антикризисному управлению предприятием при угрозе банкротства (“антикризисный менеджер”) и некоторые другие.

С увеличением объемов финансовой деятельности и ее диверсификацией потребность в финансовых менеджерах всех уровней будет возрастать, а их специализация – постоянно расширяться.

Финансовый менеджмент как синтез двух категорий – финансов и менеджмента несет в себе функции, присущие обеим категориям и следовательно они также должны проявляться в работе финансового менеджера.

3.1. Функции финансов и их проявление в работе финансового менеджера

Финансы имеют три функции: образование доходов (накопление капитала); осуществление расходов - распределительная; контроль эффективности.

Первая функция

проявляется в работе финансового менеджера через своевременную и полную концентрацию финансовых ресурсов в фондах денежных средств. Причем, имеются в виду не только децентрализованные фонды в отрасли, объединениях, на предприятиях, но и централизованные фонды государства, в том числе федеральный и нижестоящие бюджеты и фонды кредитных ресурсов государственных и негосударственных структур.

Именно полная и своевременная мобилизация финансовых ресурсов в определенные фонды денежных средств и составляет первостепенную задачу всех звеньев финансово-кредитной системы и в особенности ее базового звена - службы финансового менеджера предприятий материального производства. В самом деле, недопоступление доходов (выручки от реализации, прибыли и прочих) по причине, скажем, неплатежей или задержки платежей предприятий-контрагентов сразу нарушит финансирование всех производственных затрат и инвестиций, социальных выплат (зарплаты и т.п.), что, естественно, потребует от финансового менеджера изыскания источников компенсации подобных прорывов и принятия мер финансового воздействия для ликвидации и предотвращения таких ситуаций.

Необходимость своевременного поступления доходов диктуется одним из главных принципов финансового менеджмента "время - деньги" и связана с возникающими на практике платежными "пиками", цепочками неплатежей, их негативными последствиями.

Другим проявлением первой функции служит стимулирование роста финансовых ресурсов, в том числе денежных накоплений. Здесь ведущее место принадлежит управляющим решениям финансового менеджера. Следует подчеркнуть, что понятие стимулирования, или мотивации, не ограничивается индивидуальным или коллективным материальным поощрением или премированием, но распространяется на интерес всех участников производства, включая отраслевые, кредитные и даже нефинансовые звенья, органы власти в центре и на местах, к повышению эффективности и к научно-техническому совершенствованию производства, ибо эта мотивация обеспечивает рост и надежность доходной базы хозяйствования. При этом речь идет о всей системе финансовых стимулов и рычагов: проценте за кредит, ставках налогов, налоговых льготах, штрафных санкциях, а также о соответствии реальных денежных доходов технико-экономическим, натуральным и финансовым показателям бизнес-плана. Такое проявление первой функции мы выделяем потому, что допускаемые практикой планирования несоответствия ведут к искажению показателей по доходным статьям финансовых балансов, подрывают их реальность, дестимулируют эффективность производства.

Вторая функция

- осуществление расходов, или распределительная проявляется в масштабе предприятия через распределение и перераспределение всех денежных поступлений, в первую очередь выручки от реализации продукции или услуг.

Первичное распределение поступающих доходов переходит в перераспределение, необходимость которого обусловлена прежде всего наличием непроизводственной сферы и неравномерностью движения доходов и расходов. Если изобразить их графически, то вид будет примерно таким, как показан на рис.3.1.

Величина Расходы

доходов и Доходы доходов и Доходы

расходов

1992 1993 1994 1995 1996 1997 Периоды (годы)

Рисунок 3.1. Динамика доходов и расходов.

Доходы в целом для каждого предприятия, отрасли или региона увеличиваются более или менее равномерно, ибо их рост соответствует расширению производства или, как в современной ситуации, росту цен (тарифов). А расходы определяются характером их наиболее крупной и длительно иммобилизуемой из текущего оборота частью - капитальными вложениями, или прямыми инвестициями. Неравномерность проявляется в различных аспектах:

во-первых

, во времени, в том числе из-за сезонности производства, - по годам, кварталам и более кратким периодам;

во-вторых

, в региональном разрезе - в основном через бюджет;

в-третьих

, в отраслевом разрезе, в том числе внутри объединений и предприятий;

в-четвертых,

в международном разрезе - под влиянием

внутренней и внешней экономической (в том числе валютной, ценовой) и политической конъюнктуры и т.д.

Таким образом, финансовый магнит в руках финансового менеджера должен притягивать все временно свободные ресурсы и направлять, авансировать их в приоритетные или наиболее эффективные вложения.

Третья

функция финансов - контрольная "пронизывает" предыдущие и проявляется через:

1) анализ финансовых показателей ;

2) меры финансового воздействия управляющие решения финансового менеджера.

3.2. Функции менеджмента и их проявление в работе финансового менеджера

Рисунок 3.2. Функциональная модель системы управления финансами

Рассматривая функции финансов и их проявление в деятельности финансового менеджера, мы упоминали такие термины, как анализ, планирование (прогнозирование), принятие управленческих решений. Именно эти функции составляют рабочий инструментарий финансового менеджера и, соответственно, финансового менеджмента.

Управление финансами предприятия или, иными словами, функциональную модель финансового менеджмента можно представить в виде следующей схемы (рис. 3.2.).

Отвлекшись от комплексов задач - проблем финансового менеджмента - разберем остальные элементы настоящей модели. Функционирование финансового механизма управления органически смыкается с постоянным формированием, изучением и регулированием (контролем) плановой и аналитической информации о финансовых показателях и процессах. Более того, и финансовое планирование, и анализ выделены в самостоятельные участки финансовой работы. А текущая и оперативная финансовая работа в свою очередь базируется на планировании и анализе.

Заметим, что блоки анализа непременно охватывают сбор, учет и обобщение (свод) информации. А блоки планирования неизменно составляют заключительный раздел любого бизнес-плана. Это вполне согласуется с характером и требованиями финансовой работы, а также возможностями конструирования определенных комплексов задач.

Собственно в этом месте мы вплотную подошли к функциям финансового менеджмента, рассмотренным в п.2.4. и в частности, к функциям финансового менеджмента как управляющей системы. В данном случае все эти функции также проявляются в работе финансового менеджмента.

3.3. Совокупность финансовых показателей и процессов.

Попытаемся ответить на вопрос: чем управляет финансовый менеджер? В самом общем виде ответ на поставленный вопрос содержится в названии настоящего раздела. Это – комплексы финансовых задач, каковыми являются финансовые показатели: показатели денежных доходов и расходов, а также процессы их осуществления и, что особенно важно, показатели оценки эффективности финансово-хозяйственной деятельности предприятия (объединения).

Учитывая, что все финансовые показатели - доходов и поступлений, расходов и отчислений, оценки эффективности - образуются в процессе денежных отношений предприятия со своими контрагентами внутри- и внепроизводственной среды, попытаемся определить сферы и контрагентов (субъектов) этих отношений. Представим эти отношения следующей схемой (рис.3.3.).

1-й вид

.

Это в основном отношения по поводу оплаты (и стимулирования) живого труда. Их масштаб можно представить себе по статистической информации о средней заработной плате, включая премирование, и о доходах владельцев собственности (акционеров), рабочих, служащих, крестьян, кооператоров, а также о численности соответствующих социальных групп трудящихся.

Сюда же относятся выплаты ссуд, дивидендов, процентов и прочих доходов, командировочных, других подотчетных сумм и обратный, значительно меньший поток денег: возврат ссуд, подотчетных сумм, уплата штрафов и пр. Эта сфера обеспечивает движение наличных денег и представляет главный канал их выпуска в обращение.

2-й вид

. Внутриотраслевые денежные отношения, или отношения по вертикали, охватывающие, с одной стороны, внутрипроизводственный хозрасчет (между цехами и другими подразделениями предприятий), сегодня, к сожалению, недостаточно развитый и не имеющий определенной методологической схемы, а с другой стороны, взаимоотношения предприятий с вышестоящими хозяйственными отраслевыми звеньями управления: производственными, научно-производственными объединениями, холдинговыми компаниями, межотраслевыми объединениями и иными производственными ассоциациями, наконец, с отраслевыми министерствами. В последнем случае новыми условиями хозяйствования эти взаимоотношения регламентированы: на нормативной основе в отраслях создаются централизованные фонды и резервы с известными направлениями расходования средств, выравнивающими научно-техническое и социально-экономическое развитие отдельных предприятий.

1. предприятиями и занятыми на них трудящимися;

2. подразделениями внутри отрасли и предприятия;

3. поставщиками и плательщиками;

4. предприятиями и государством - федеральным,

региональными,

местными бюджетами и внебюджетными фондами;

5. предприятиями и кредитной системой;

6. предприятиями и биржами (фондовыми, валютными,

товарными), страховыми организациями, имущественны-

ми фондами и прочими институтами или звеньями финан-

сово - кредитной системы;

7.населением и государством, а также общественными орга-

низациями и институтами финансовой инфраструктуры.

Процессы концентрации денежных ресурсов в фонды (в том числе формирование капитала), их распределение, использование и оценка эффективности экономического и социального развития (в том числе

капитала).

|

|

Рисунок 3.3. Схема финансовых отношений

Вертикаль денежных отношений проходит через само предприятие (основную хозяйственную ячейку), где образуется, движется и накапливается капитал, в том числе через специальные фонды и резервы, обеспечивающие финансирование простого и расширенного воспроизводства (амортизационный фонд, фонд развития производства, науки и техники, фонд оборотных средств и т.д.) и фонд социального развития коллектива или, что то же самое, фонд потребления и фонд накопления.

3-й вид

.

Каждое предприятие является поставщиком продукции (хозяйственных услуг) и одновременно покупателем таковых. Масштаб и характер денежных отношений в этой экономической цепочке зависят от многих факторов: объема деятельности объема инвестиций, структуры издержек и длительности оборота денег, авансируемых в текущие и капитальные затраты, уровня цен и отраслевой специфики производственных связей и пр. Все это отражается в хозяйственных договорах между контрагентами.

4-й вид

. Взаимоотношения с бюджетом и внебюджетными фондами. Преобладающая часть бюджетных и других централизованных доходов формируется за счет средств предприятий.

Исторически категория финансов порождена возникновением государства, требующего для своего содержания поступления доходов. Рассматриваемая сфера денежных отношений связывает две составляющие финансов - общегосударственные и отраслевые финансы, выделившиеся как самостоятельная область научных знаний с конца 1950-х годов. Ныне - это главный канал финансовой связи предприятий с государством.

5-й вид

.

Взаимоотношения с кредитной системой, или с банками, охватывающие не только ссудные операции (выдача и возврат кредита, уплата и получение процентов), хранение и накопление денежных средств для последующего их авансирования в текущие и капитальные затраты, но и реинвестирование и инновационную деятельность, а также кассовые операции по безналичным и налично-денежным расчетам, т.е. организацию денежного обращения внутри страны и по внешнеэкономическим контактам.

И хотя кредит - самостоятельная экономическая категория, ее сущность и функции идентичны финансам, только действуют на началах возвратности, и поэтому правомерно считать кредит специфической частью финансов.

6-й вид

.

В целом денежные отношения с предприятиями состоят из инвестиций (биржи, фонды, финансовые компании) или покрытия затрат предприятий в виде платежей страховым фирмам, трастовым компаниям, а также получения доходов (либо убытков) от операций с ценными бумагами, валютой, в виде страхового возмещения, комиссионных и иных поступлений или компенсаций.

7-й вид

. Денежные отношения населения с государством, общественными организациями и отдельными субъектами финансовой инфраструктуры обращают нас к общегосударственным финансам. Однако целый ряд платежей в бюджет, организациям финансово-кредитной системы (в том числе в фонды социального страхования) и общественным организациям, перечисляемых в безналичном порядке из заработной платы или доходов населения, осуществляются через предприятия, где заняты соответствующие категории трудящихся. Рассматриваемая сфера денежных отношений распространяется на:

1) налоги и неналоговые платежи населения государству, добровольные и обязательные страховые взносы, покупку облигаций госзаймов и лотерейных билетов, передачу средств на хранение и ретрансляцию (например, в аккредитивы) кредитным учреждениям, взносы в фонды общественных организаций (например, профсоюзы, творческие союзы), погашение ссуд и уплату процентов и т.д.;

2) ассигнования из бюджета на социальные нужды (в том числе пенсии, пособия, стипендии), выплаты населению через внебюджетные фонды, кредитные и страховые учреждения, финансирование из фондов общественных организаций и добровольных пожертвований и т.п.

Сегодня данная сфера существенно расширяется за счет появления новых финансовых фондов и видов ценных бумаг, развития сферы услуг населению и форм привлечения его средств в централизованные фонды.

В добавлении к вышесказанному следует отнести и сами финансовые показатели доходов, расходов или оценки результатов описанных выше процессов образования доходов и осуществления расходов (см. комплексы задач на рис. 3.2.).

3.4. Организация службы финансового менеджмента и задачи финансового менеджера

Приватизация, либерализация цен и иных финансовых нормативов, страховых, ссудных и учетных процентных ставок и тарифов, возникновение новых коммерческих и финансовых структур на базе частного капитала, формирование финансовых рынков, соответственно изменение хозяйственного и бюджетного права, форм собственности и прочих атрибутов социально - экономической перестройки российского общества трансформировали и финансовую систему с ее институтами. Эти институты современной финансовой инфраструктуры уже назывались в числе финансовых контрагентов предприятий (см. рис. 3.3.).

Фундаментальным, базовым звеном являются финансы коммерческих структур в сфере предпринимательства, где субъектами финансового менеджмента выступают финансовые службы соответствующих предприятий, или службы финансового менеджера. В международном бизнесе их обычно называют финансовой бухгалтерией в отличие от просто бухгалтерии, занимающейся собственно бухгалтерским учетом и бухгалтерско-статистической отчетностью.

Несмотря на либерализацию экономики государство строго регламентировало организационно-правовые формы предпринимательских структур и соответственно их финансово-налоговый статус, в частности, условия формирования уставного (складочного) капитала, финансовую ответственность и пр.

В результате приватизации государственных предприятий (и помимо нее) наиболее типичной структурой стали акционерные общества (АО) открытого и закрытого типов. В материальном производстве сохранились государственные и муниципальные, или унитарные, предприятия (УП). В социальной, судебно-правовой и военной сфере функционируют, как и прежде, государственные бюджетные учреждения. Однако, они, как правило, оказывают и платные услуги, дополняя бюджетное финансирование доходами от своей платной деятельности и в этой части подчиняясь закономерностям финансового менеджмента.

Согласно Гражданскому кодексу РФ, кроме хозяйственных структур, в экономике могут функционировать общества с ограниченной ответственностью (ООО), производственные кооперативы. Помимо них активно развились благодаря налоговым льготам такие предпринимательские структуры, как полные и коммандитные товарищества (товарищества на вере).

Организация финансовой службы зависит прежде всего от масштаба предприятия и характера уставной деятельности. Именно устав определяет финансовые особенности той или иной коммерческой структуры. Эти особенности определяются следующими факторами:

1)финансовыми взаимоотношениями с государством, в частности налоговыми льготами и санкциями;

2) условиями и методами формирования капитала;

3)распределительными отношениями и мерой финансовой ответственности перед акционерами, пайщиками, вышестоящей управляющей фирмой, министерством, ассоциацией или холдинг-компанией.

Факторы 2 и 3 имеют особое значение при формировании (регистрации) и ликвидации предприятия. Масштаб и финансовые особенности фирмы определяют отнесение ее к категории крупного, среднего и малого бизнеса, а также к совместным предприятиям (СП), именуемым как предприятия с участием иностранного капитала или сформированные полностью за счет иностранного капитала. Малые предприятия (МП) имеют существенные налоговые льготы. Их развитие всячески поощряется государством.

Организационная модель финансовой службы МП, естественно, упрощена. Однако по финансово-организационной вертикали они, как, впрочем, и все другие структуры, могут управляться холдинговой фирмой, франчайзенгом, ассоциацией, министерством - соответственно с большей или меньшей зависимостью от того или иного вышестоящего звена. Финансовая служба последнего, как правило, организационно состоит из двух отделов - отдела текущей деятельности и отдела инвестиций. Такое деление может оказаться целесообразным и для самого предприятия как базовой ячейки финансовой инфраструктуры. Однако, в любом случае служба финансового менеджера фиксирует определенные функциональные разделы (участки) финансовой работы (рис. 3.4.).

Рассмотрим схему подробнее.

1. Этот раздел финансовой работы обычно ведет сам финансовый топ-менеджер или его заместитель. Сюда входят перспективное (минимум на 2 года), текущее (на год), оперативное финансовое планирование, а также составление кредитных и кассовых заявок, доведение планово-прогнозных показателей до непосредственных исполнителей, внесение изменений в финансовые балансы согласно коррективам других разделов бизнес-планов, колебаниям финансового законодательства и внутренним конъюнктурным изменениям финансово-экономической ситуации, в том числе коррективам отчетной базы плановых расчетов. Связь с банками необходима для всех разделов схемы.

2. Этот раздел охватывает работу с поставщиками, подрядчиками, покупателями и другими контрагентами по текущей производственной деятельности, оплату труда, а также получение и распределение (платежи) выручки от реализации, других денежных поступлений и прибыли. В этой последней части данный участок финансовой работы смыкается с налогами, как, впрочем, и с иными участками, ибо прибыль синтезирует все итоги хозяйственно-финансовой деятельности.

1.Финансово – кредитное пла –

нироване (прог-

нозирование).

Связь с банками по кассовому исполнению биз-

нес-плана, кре-

дитованию и пр.;

для всех разде-

лов схемы.

|

2.Непосредст-

венно текущая деятельность, свя-

занная с текущи-

ми затратами (се-

бестоимостью), реализацией про-дукции, распре-

делением дохо-дов

|

3.Финансовые

рынки (ценные бу- маги, фондовая и

валютная биржи,

кредит, валютные операции и пр.)

|

4.Капитальные вложения (физи- ческие инвести- ции) и немате-риальные активы, финан-сирование НИР и ОКР |

5.Анализ, инфор-

мация, рейтин- говые оценки, внутренний аудит

|

6.Контроль за состо- янием, финансирова- нием и движением ос- новных и оборотных

средств.

|

7.Налоги и обязательные отчис-ления в централизованные фон-ды государства, получение ассиг- нований из них. |

Рисунок 3.4. Функционально - организационная схема службы

финансового менеджера

3. Этот раздел является относительно новым для российских предприятий, особенно в части рынка ценных бумаг. Недостаточно кадровое обеспечение финансовых рынков. Отсюда возможно делегировать управление капиталом, в том числе портфелем ценных бумаг специализированным трастовым или финансовым компаниям.

4. В отличие от предыдущего данный участок финансового менеджмента не нов. Но он настолько важен, что в части физических инвестиций отдается на откуп самостоятельным отделам - отделу капитального строительства и плановой (если она выделена организационно) технической службе. Вряд ли в современных условиях целесообразно "распыление" управления физическими инвестициями. Самая острая ныне проблема - эффективное финансирование капитальных вложений. Поэтому лучше сосредоточить ответственность за этот участок в службе финансового менеджера.

5. и 6. Данные разделы так часто пересекаются, что рассматривать их отдельно друг от друга просто будет невозможно. Здесь реализуется такая функция финансового менеджера как “контроль”, который может производиться по формам из функционального раздела 5. Сюда же можно отнести выработку планов по антикризисному управлению, т.е. при реализации функций этих разделов, также привлекаются к работе и разделы 1¼4.

7. Отдельно стоящий функциональный раздел направлен на своевременные расчеты платежей в бюджеты различных уровней и внебюджетные фонды и их выплаты. Данное направление сосредоточено в службе финансового менеджера из – за его важности (и неизбежности) в стратегическом планировании, т.к. при несвоевременной или неполной выплате налогов и иных обязательных платежей суммы штрафов могут привести предприятие к банкротству. С другой стороны получение бюджетного финансирования и льготного кредитования также нужно отнести к стратегическим планам предприятия и управление ими также должно исходить от финансовой службы.

3.5.

Профессиональная роль и учет финансового менеджера

Профессиональные обязанности и права финансового менеджера можно сгруппировать следующим образом:

- перманентный финансовый контроль эффективности деятельности фирмы, что конкретно выражается в постоянной заботе об увеличении денежных доходов и поступлений, оптимизации расходов и отчислений, росте суммы превышения первых над последними;

- планирование, анализ, решения;

- определение прав и обязанностей (участков финансовой работы) каждого сотрудника подведомственных служб;

- выбор системы оплаты труда, стимулирующей рост эффективности всех подразделений фирмы;

- подписание (визирование) всех документов финансовой службы;

- делегирование ответственности по отдельным участкам финансовой работы другим подразделениям фирмы или внешним "подрядчикам" - исполнителям: аудит, эккаутинг (расчеты и бизнес - справки о финансовом состоянии контрагентов, смежников, конкурентов и пр.), трастовое (доверительное) управление, например, ценными бумагами, партнерство по совместной деятельности, посредническая, в том числе биржевая деятельность, экономическая, юридическая и иная экспертиза при заключении контрактов или принятии инвестиционных решений и т.д.;

- выработка и определение финансовой стратегии в учетно-аналитической, инвестиционной, распределительной политике и т.д.

Перечень можно детализировать и расширить. Финансовому менеджеру и нижестоящим на иерархической лестнице финансистам прежде всего требуются высокий уровень профессиональных знаний и умение применить их на практике. Но кроме того, финансовый менеджер должен обладать организаторским талантом и владеть искусством общения, проявляющимся в способности психологической совместимости с различными людьми, терпимости в деловых отношениях, обеспечивающих продуктивность работы службы финансового менеджера.

Заключение

В условиях рынка меняется структура собственности. Ранее существовавшая монопольно государственная собственность теперь стала лишь одним из видов собственности, появляется много собственников, которые заинтересованы в результатах деятельности предприятия, поскольку вложили в него свои средства. Предприятие вынуждено искать такие управленческие решения, которые обеспечили бы ему победу в конкурентной борьбе и необходимые финансовые результаты. С этой целью оно изучает рыночную конъюнктуру, самостоятельно планирует свою деятельность, находит поставщиков и покупателей, устанавливает цены. Бюджетное финансирование и государственное кредитование уже не являются для большинства российских предприятий основными источниками финансовых ресурсов. Поэтому предприятие вступает в конкурентную борьбу не только за покупателей и рынки сбыта, но и за кредитные ресурсы банков, а также средства других потенциальных партнеров.

В результате всего этого у предприятия, с одной стороны, возникает потребность в наличии своевременной и полной информации для принятия управленческих решений и оценки их результатов. С другой стороны, предприятие должно предоставить соответствующую информацию и тем, кто инвестировал или еще собирается инвестировать в него свои средства.

Наряду с этим и в условиях рыночной экономики продолжает сохраняться необходимость отчета перед государством о правильности налоговых отчислений. В мировой практике это обычно называют финансовой бухгалтерией, являющейся фундаментальным базовым звеном.

Как известно, на любом предприятии имеется бухгалтер, задачей которого является ведение учета оборота финансовых средств на предприятии. Но в связи с тем, что функции бухгалтера ограничены только учетом оборота этих средств и составлением отчетной документации, встает вопрос о необходимости управления финансовыми ресурсами предприятия с целью извлечения дополнительного дохода. Именно эту роль берет на себя финансовый менеджер. Его деятельность настолько широка и многофункциональна, что в рамках курсовой работы можно было лишь наметить основные границы того поля деятельности, выполняемого профессиональным финансистом. И это понятно, т.к. финансовый менеджер в современной рыночной экономике есть высококвалифицированный профессионал своего дела. Только на изучение теоретических основ этой науки уходят годы учебы. А чтобы стать настоящим финансовым менеджером-асом нужны долгие годы практики и постоянное стремление к обучению новому.

Хотелось бы подчеркнуть, что специфика работы не предполагает наличие у него такого качества обычного линейного менеджера, работающего с людьми, как лидерство, т.к. он является функциональным менеджером и работа с людьми у него ограничивается кругом равных людей. И знание обычного менеджмента не является необходимым (хотя и желательным). Хотя в работе финансового менеджера, как и в работе любого другого, находятся все те же 4 основные функции менеджмента: планирование, организация, мотивация, контроль. В данном случае объектом приложения этих функций являются финансы предприятий. И только объектом мотивации является сам менеджер и его желание хорошо выполнить и улучшить свою работу.

В свою очередь, эффективный финансовый менеджмент позволяет формировать высокие темпы производственного развития хозяйствующего субъекта, обеспечивая постоянный рост собственного капитала, существенно повышать конкурентную позицию на рынке, обеспечивать стабильное экономическое развитие в перспективе.

Однако, финансовый менеджмент на уровне малых предприятий еще не развит. На сегодняшний день малые предприятия занимаются в основном перепродажей товаров, а производители зажаты налоговым кольцом и в основном не знакомы с теорией финансового менеджмента, но жесткие законы рынка все равно окажут свое воздействие на них в плане эффективности финансового управления.

Список использованных источников

1. Бланк И.А. Основы финансового менеджмента. – К: Ника – Центр,1999 г.

2. “Финансы”, под ред. Родионовой В.М. Учебник – М: Финансы и статистика, 1995 г.

3. “Финансы и менеджмент: теория и практика”, под ред. Стояновой Е.А. Учебник – М: Перспектива, 1997 г.

|