| ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение

высшего профессионального образования

«Сибирский государственный аэрокосмический университет

имени академика М.Ф. Решетнева»

Факультет заочного и дополнительного образования

СПЕЦИАЛЬНОСТЬ 080105

КАФЕДРА Финансы и кредит

ДИПЛОМНАЯ РАБОТА

РАЗРАБОТКА НОВОГО ПРОДУКТА КРЕДИТОВАНИЯ КОРПОРАТИВНЫХ КЛИЕНТОВ ОАО АКБ «РОСБАНК»

Дипломант (Е.О. Дранкина)

Руководитель (О.Б. Воейкова)

Рецензент (Г.М. Дудакова)

Консультанты:

Красноярск 2009 г.

СОДЕРЖАНИЕ

Введение

1. Теоретические аспекты кредитования корпоративных клиентов

1.1 Сущность и функции кредита

1.2 Условия и формы кредитования

1.3 Особенности кредитования корпоративных клиентов

2. Анализ финансовой деятельности ОАО АКБ «РОСБАНК»

2.1 Краткая характеристика банка

2.2 Анализ финансового состояния банка

2.3 Анализ продуктов кредитования корпоративных клиентов

3. Разработка нового продукта кредитования корпоративных клиентов

3.1 Характеристика нового продукта кредитования

3.2 Оценка влияния продукта на финансовое состояние банка

Заключение

Список использованных источников

Приложения

ВВЕДЕНИЕ

В общеэкономическом понимании кредитование — это долговое отношение между участниками рынка, т. е. отдача с последующим возвратом денег или вещей с уплатой за это процентного дохода.

Долговые отношения существовали на рынке и до возникновения банков. Долговые отношения имеют место между участниками современного рынка и в настоящее время, минуя банки. Такие отношения обычно оформляются договорами займа или путем выпуска (эмиссии) различного рода ценных бумаг (векселей, облигаций, акций), или в силу возникновения обязательств иными путями.

Развитие рынка потребовало появления общерыночного посредника в долговых отношениях — коммерческого банка, основным назначением которого стала специализация на кредитовании участников рынка. Взаимное кредитование участников рынка постепенно уступило свое место их кредитованию со стороны.

На сегодняшний момент очень распространенной является система продажи товаров в кредит – другими словами Потребительское кредитование. Этими товарами могут выступать как бытовая техника, так и мобильные телефоны, одежда и т.д. Наибольшую прибыль для коммерческого банка приносит именно потребительское кредитование, так как пользуется большой популярностью среди населения. Не менее выгодным является обслуживание и кредитование корпоративных клиентов, т.к. привлекая организации на комплексное банковское обслуживание, а в частности служащих этих организаций, банк не только привлекает новых клиентов, но и расширяет свою сферу деятельности среди новых потенциальных заёмщиков.

Реклама

Каждый банк стремится увеличить свою долю по продажам с помощью разработки новых кредитных предложений, более заманчивых для потенциальных заемщиков – это связано с большой конкуренцией на рынке потребительского кредитования.

Цель работы – усовершенствовать продукты потребительского кредитования для корпоративных клиентов (запуск нового кредитного предложения) и рассчитать влияние нового продукта на финансовое состояние банка. Для этого используется ряд задач:

•сделать оценку финансового состояния ОАО АКБ «РОСБАНК»;

•проанализировать продукты кредитования корпоративных клиентов

•оценить влияние нового кредитного предложения на финансовое состояние банка.

Объектом исследования в работе выступают продукты кредитования корпоративных клиентов.

Предметом исследования данной дипломной работы является совершенствование продуктов кредитования для корпоративных клиентов.

1.

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КРЕДИТОВАНИЯ

КОРПОРАТИВНЫХ КЛИЕНТОВ

1.1 Сущность и функции кредита

Кредит - предоставление денег или товаров в долг, как правило, с уплатой процентов; стоимостная экономическая категория, неотъемлемый элемент товарно-денежных отношений. Возникновение кредита связано непосредственно со сферой обмена, где владельцы товаров противостоят друг другу как собственники, готовые вступить в экономические отношения.

Возможность возникновения и развития кредита связаны с кругооборотом и оборотом капитала. В процессе движения основного и оборотного капитала происходит высвобождение ресурсов. Средства труда используются в процессе производства длительное время, их стоимость переносится на стоимость готовой продукции частями. Постепенные восстановление стоимости основного капитала в денежной форме приводит к тому, что высвобождающиеся денежные средства оседают на счетах предприятий. Вместе с тем на другом полюсе возникает потребность в замене изношенных средств труда и достаточно крупных единовременных затратах. Аналогичные по своему характеру процессы происходят и в движении оборотного капитала. Более того, здесь колебания в кругообороте и обороте проявляют себя более разнообразно. Так, в силу сезонности производства, неравномерных поставок и другого происходит несовпадение времени создания и обращения продукции. У одних субъектов появляется временный избыток средств, у других - их недостаток. Это создаёт возможность возникновения кредитных отношений, то есть кредит разрешает относительное противоречие между временным оседанием средств и необходимостью, их использования в хозяйстве.

Реклама

Кредитные отношения в экономике базируются на определенной методологической основе, одним из элементов которой выступают принципы, строго соблюдаемые при практической организации любой операции на рынке ссудных капиталов. Эти принципы стихийно складывались еще на первом этапе развития кредита, а в дальнейшем нашли прямое отражение в общегосударственном и международном кредитном законодательствах:

Возвратность кредита.

Этот принцип выражает необходимость своевременного возврата полученных от кредитора финансовых ресурсов после завершения их использования заемщиком. Он находит свое практическое выражение в погашении конкретной ссуды путем перечисления соответствующей суммы денежных средств на счет предоставившей ее кредитной организации (или иного кредитора), что обеспечивает возобновляемость кредитных ресурсов банка как необходимого условия продолжения его уставной деятельности. В отечественной практике кредитования в условиях централизованной плановой экономики существовало неофициальное понятие «безвозвратная ссуда». Эта форма кредитования имела достаточно широкое распространение, особенно в аграрном секторе, и выражалась в предоставлении государственными кредитными учреждениями ссуд, возврат которых изначально не планировался из-за кризисного финансового состояния заемщика. По своей экономической сущности безвозвратные ссуды являлись скорее дополнительной формой бюджетных субсидий, осуществляемых через посредничество государственного банка, что традиционно осложняло кредитное планирование и вело к постоянной фальсификации расходной части бюджета. В условиях рыночной экономики понятие безвозвратной ссуды столь же недопустимо, как, например, понятие "планово-убыточное частное предприятие".

Срочность кредита.

Он отражает необходимость его возврата не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в кредитном договоре или заменяющем его документе. Нарушение указанного условия является для кредитора достаточным основанием для применения к заемщику экономических санкций в форме увеличения взимаемого процента, а при дальнейшей отсрочке (в нашей стране — свыше трех месяцев) — предъявления финансовых требований в судебном порядке. Частичным исключением из этого правила являются так называемые онкольные ссуды, срок погашения которых в кредитном договоре изначально не определяется. Эти ссуды, достаточно распространенные в XIX— начале XX вв. (например, в аграрном комплексе США), в современных условиях практически не применяются, прежде всего из-за создаваемых ими сложностей в процессе кредитного планирования. Кроме того, договор об онкольном кредите, не определяя фиксированный срок его погашения, четко устанавливает время, имеющееся в распоряжении заемщика с момента получения им уведомления банка о возврате полученных ранее средств, что в какой-то степени обеспечивает соблюдение рассматриваемого принципа.

Платность кредита. Ссудный процент.

Этот принцип выражает необходимость не только прямого возврата заемщиком полученных от банка кредитных ресурсов, но и оплаты права на их использование. Экономическая сущность платы за кредит отражается в фактическом распределении дополнительно полученной за счет его использования прибыли между заемщиком и кредитором. Практическое выражение рассматриваемый принцип находит в процессе установления величины банковского процента, выполняющего три основные функции:

· перераспределение части прибыли юридических и дохода физических лиц;

· регулирование производства и обращения путем распределения ссудных капиталов на отраслевом, межотраслевом и международном уровнях;

· на кризисных этапах развития экономики — антиинфляционную защиту денежных накоплений клиентов банка.

Ставка (или норма) ссудного процента, определяемая как отношение суммы годового дохода, полученного на ссудный капитал, к сумме предоставленного кредита выступает в качестве цены кредитных ресурсов.

Подтверждая роль кредита как одного из предлагаемых на специализированном рынке товаров, платность кредита стимулирует заемщика к его наиболее продуктивному использованию. Именно эта стимулирующая функция не в полной мере использовалась в условиях плановой экономики, когда значительная часть кредитных ресурсов предоставлялась государственными банковскими учреждениями за минимальную плату (1,5 — 5% годовых) или на беспроцентной основе.

Принципиально отличаясь от традиционного механизма ценообразования на другие виды товаров, определяющим элементом которого выступают общественно необходимые затраты труда на их производство, цена кредита отражает общее соотношение спроса и предложения на рынке ссудных капиталов и зависит от целого ряда факторов, в том числе чисто конъюнктурного характера:

· цикличности развития рыночной экономики (на стадии спада ссудный процент, как правило, увеличивается, на стадии быстрого подъема— снижается);

· темпов инфляционного процесса (которые на практике даже несколько отстают от темпов повышения ссудного процента);

· эффективности государственного кредитного регулирования, осуществляемого через учетную политику центрального банка в процессе кредитования им коммерческих банков;

· ситуации на международном кредитном рынке (например, проводившаяся США в 80-х гг. политика удорожания кредита обусловила привлечение зарубежного капитала в американские банки, что отразилось на состоянии соответствующих национальных рынков);

· динамики денежных накоплений физических и юридических лиц (при тенденции к их сокращению ссудный процент, как правило, увеличивается);

· динамики производства и обращения, определяющей потребности в кредитных ресурсах соответствующих категорий потенциальных заемщиков;

· сезонности производства (например, в России ставка ссудного процента традиционно повышается в августе—сентябре, что связано с необходимостью предоставления аграрных кредитов и кредитов для завоза товаров на Крайний Север);

· соотношения между размерами кредитов, предоставляемых государством, и его задолженностью (ссудный процент стабильно возрастает при увеличении внутреннего государственного долга).

Обеспеченность кредита.

Этот принцип выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств и находит практическое выражение в таких формах кредитования, как ссуды под залог или под финансовые гарантии. Особенно актуален в период общей экономической нестабильности, например, в отечественных условиях.

Целевой характер кредита.

Распространяется на большинство видов кредитных операций, выражая необходимость целевого использования средств, полученных от кредитора. Находит практическое выражение в соответствующем разделе кредитного договора, устанавливающего конкретную цель выдаваемой ссуды, а также в процессе банковского контроля за соблюдением этого условия заемщиком. Нарушение данного обязательства может стать основанием для досрочного отзыва кредита или введения штрафного (повышенного) ссудного процента.

Дифференцированный характер кредита

.

Этот принцип определяет дифференцированный подход со стороны кредитной организации к различным категориям потенциальных заемщиков. Практическая реализация его может зависеть как от индивидуальных интересов конкретного банка, так и от проводимой государством централизованной политики поддержки отдельных отраслей или сфер деятельности (например, малого бизнеса и пр.)

Место и роль кредита в экономической системе общества определяются также прежде всего выполняемыми им функциями как общего, так и селективного характера.

Перераспределительная функция.

В условиях рыночной экономики рынок ссудных капиталов выступает в качестве своеобразного насоса, откачивающего временно свободные финансовые ресурсы из одних сфер хозяйственной деятельности и направляющего их в другие, обеспечивающие, в частности, более высокую прибыль. Ориентируясь на дифференцированный ее уровень в различных отраслях или регионах, кредит выступает в роли стихийного макрорегулятора экономики, обеспечивая. удовлетворение потребностей динамично развивающихся объектов приложения капитала в дополнительных финансовых ресурсах. Однако в некоторых случаях практическая реализация указанной функции может способствовать углублению диспропорций в структуре рынка, что наиболее наглядно проявилось в России на стадии перехода к рыночной экономике, где перелив капиталов из сферы производства в сферу обращения принял угрожающий характер, в том числе с помощью кредитных организаций. Именно поэтому одна из важнейших задач государственного регулирования кредитной системы — рациональное определение экономических приоритетов и стимулирование привлечения кредитных ресурсов в те отрасли или регионы, ускоренное развитие которых объективно необходимо с позиции национальных интересов, а не исключительно текущей выгоды отдельных субъектов хозяйствования.

Экономия издержек обращения.

Практическая реализация этой функции непосредственно вытекает из экономической сущности кредита, источником которого выступают в том числе финансовые ресурсы, временно высвобождающиеся в процессе кругооборота промышленного и торгового капиталов. Временной разрыв между поступлением и расходованием денежных средств субъектов хозяйствования может определить не только избыток, но и недостаток финансовых ресурсов. Именно поэтому столь широкое распространение получили ссуды на восполнение временного недостатка собственных оборотных средств, используемые практически всеми категориями заемщиков и обеспечивающие существенное ускорение оборачиваемости капитала, а следовательно, и экономию общих издержек обращения.

Ускорение концентрации капитала.

Процесс концентрации капитала является необходимым условием стабильности развития экономики и приоритетной целью любого субъекта хозяйствования. Реальную помощь в решении этой задачи оказывают заемные средства, позволяющие существенно расширить масштаб производства (или иной хозяйственной операции) и, таким образом, обеспечить дополнительную массу прибыли. Даже с учетом необходимости выделения части ее для расчета с кредитором привлечение кредитных ресурсов более оправдано, чем ориентация исключительно на собственные средства. Следует, однако, отметить, что на стадии экономического спада (и тем более в условиях перехода к рыночной экономике) дороговизна этих ресурсов не позволяет активно использовать их для решения задачи ускорения концентрации капитала в большинстве сфер хозяйственной деятельности. Тем не менее, рассматриваемая функция даже в отечественных условиях обеспечила определенный положительный эффект, позволив существенно ускорить процесс обеспечения финансовыми ресурсами отсутствующих или крайне неразвитых в период плановой экономики сфер деятельности.

Обслуживание товарооборота

.

В процессе реализации этой функции кредит активно воздействует на ускорение не только товарного, но и денежного обращения, вытесняя из него, в частности, наличные деньги. Вводя в сферу денежного обращения такие инструменты, как векселя, чеки, кредитные карточки и т.д., он обеспечивает замену наличных расчетов безналичными операциями, что упрощает и ускоряет механизм экономических отношений на внутреннем и международном рынках. Наиболее активную, роль в решении этой задачи играют коммерческий кредит как необходимый элемент современных отношений товарообмена.

Ускорение научно-технического прогресса.

В послевоенные годы научно-технический прогресс стал определяющим фактором экономического развития любого государства и отдельного субъекта хозяйствования. Наиболее наглядно роль кредита в его ускорении может быть отслежена на примере процесса финансирования деятельности научно-технических организаций, спецификой которых всегда являлся больший, чем в других отраслях, временной разрыв между первоначальным вложением капитала и реализацией готовой продукции. Именно поэтому нормальное функционирование большинства научных центров (за исключением находящихся на бюджетном финансировании) немыслимо без использования кредитных ресурсов. Столь же необходим кредит и для осуществления инновационных процессов в форме непосредственного внедрения в производство научных разработок и технологий, затраты на которые первоначально финансируются предприятиями, в том числе и за счет целевых средне - и долгосрочных ссуд банка.

Итак, кредит - это экономические отношения, возникающие между кредитором и заемщиком по поводу стоимости, предаваемой во временное пользование.

В условиях рыночной экономики кредит выполняет следующие функции:

· аккумуляция временно свободных денежных средств;

· перераспределение денежных средств на условиях их последующего возврата;

· создание кредитных орудий обращения (банкнот и казначейских билетов) и кредитных операций;

· регулирование объема совокупного денежного оборота.

Основными принципами кредита являются возмездность, срочность и возвратность.

1.2 Условия и формы кредитования

Кредит, по определению, это денежные средства или иные вещи, объединенные родовыми признаками, переданные в долг одной стороной другой стороне. Следовательно, под кредитными правоотношениями понимаются все правоотношения, возникающие вследствие предоставления (передачи), использования и при условии возврата денежных средств или иных вещей. На практике кредит может существовать как в чистом виде (займы, банковские ссуды), так и служить составной частью самых различных гражданско-правовых обязательств.

Банковский кредит, требования, которые предъявляются к его оформлению, обладают определенными особенностями, отличными от иных видов кредита. Прежде всего следует отметить, что кредитные отношения банка с клиентом строятся на принципах срочности, возвратности, платности и обеспеченности кредита и оформляются договором.

Предоставление коммерческими банками кредита предприятиям осуществляется на основе кредитного договора, который иначе называют договором банковской ссуды. Правила предоставления кредита, порядок, этаны и условия заключения кредитных договоров коммерческие банки разрабатывают самостоятельно с учетом рекомендаций и указаний ЦБ РФ.

Классификацию кредита традиционно принято осуществлять по нескольким базовым признакам, к важнейшим из которых следует отнести категории кредитора и заемщика, а также форму, в которой предоставляется конкретная ссуда. Исходя из этого можно выделить следующие шесть достаточно самостоятельных форм кредита,

каждая из которых в свою очередь распадается на несколько разновидностей по более детализированным классификационным параметрам.

Банковский кредит.

Одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду непосредственно денежных средств. Предоставляется исключительно специализированными кредитно-финансовыми организациями, имеющими лицензию на осуществление подобных операций от центрального банка. В роли заемщика могут выступать только юридические лица, инструментом кредитных отношений является кредитный договор или кредитное соглашение. Доход по этой форме кредита поступает в виде ссудного процента

или банковского процента,

ставка которого определяется по соглашению сторон с учетом ее средней нормы на данный период и конкретных условий кредитования. Классифицируется по ряду базовых признаков:

· Сроки погашения.

· Способ погашения.

· Способ взимания ссудного процента.

· Наличие обеспечения.

· Целевое назначение.

· Категории потенциальных заемщиков.

Коммерческий кредит

Одна из первых форм кредитных отношений в экономике, породившая вексельное обращение и тем самым активно способствовавшая развитию безналичного денежного оборота, находя практическое выражение в финансово-хозяйственных отношениях между юридическими лицами в форме реализации продукции или услуг с отсрочкой платежа. Основная цель этой формы кредита — ускорение процесса реализации товаров. а следовательно, извлечения заложенной в них прибыли.

Инструментом коммерческого кредита традиционно является вексель,

выражающий финансовые обязательства заемщика по отношению к кредитору. Наибольшее распространение получили две формы векселя — простой вексель,

содержащий прямое обязательство заемщика на выплату установленной суммы непосредственно кредитору, и переводный (тратта),

представляющий письменный приказ заемщику со стороны кредитора о выплате установленной суммы третьему лицу либо предъявителю векселя. В современных условиях функции векселя часто принимает на себя стандартный договор

между поставщиком и потребителем, регламентирующий порядок оплаты реализуемой продукции на условиях коммерческого кредита.

В современных условиях на практике применяются в основном три разновидности коммерческого кредита:

· кредит с фиксированным сроком погашения;

· кредит с возвратом лишь после фактической реализации заемщиком поставленных в рассрочку товаров;

· кредитование по открытому счету, когда поставка следующей партии товаров на условиях коммерческого кредита осуществляется до момента погашения задолженности по предыдущей поставке.

Потребительский кредит

Главный отличительный его признак — целевая форма кредитования физических лиц. В роли кредитора могут выступать как специализированные кредитные организации, так и любые юридические лица, осуществляющие реализацию товаров или услуг. В денежной форме предоставляется как банковская ссуда физическому лицу для приобретения недвижимости, оплаты дорогостоящего лечения и т.п., в товарной — в процессе розничной продажи товаров с отсрочкой платежа. В России только получает распространение, ограниченно используется при кредитовании под залог недвижимости (чаще всего — жилья). В зарубежной же практике потребительский кредит охватывает все слои трудоспособного населения, в основном через различные системы кредитных карточек.

Государственный кредит.

Основной признак этой формы кредита — непременное участие государства

в лице органов исполнительной власти различных уровней. Осуществляя функции кредитора,

государство через центральный банк производит кредитование:

* конкретных отраслей или регионов, испытывающих особую потребность в финансовых ресурсах, если возможности бюджетного финансирования уже исчерпаны, а ссуды коммерческих банков не могут быть привлечены в силу действия факторов конъюнктурного характера;

* коммерческих банков в процессе аукционной или прямой продажи кредитных ресурсов на рынке межбанковских кредитов.

В роли заемщика

государство выступает в процессе размещения государственных займов или при осуществлении операций на рынке государственных краткосрочных ценных бумаг.

Основной формой кредитных отношений при государственном кредите являются такие отношения, при которых государство выступает заемщиком средств.

Следует отметить, что в условиях переходного периода он должен использоваться не только в качестве источника привлечения финансовых ресурсов, но и эффективного инструмента централизованного кредитного регулирования экономики.

Международный кредит.

Рассматривается как совокупность кредитных отношений, функционирующих на международном уровне, непосредственными участниками которых могут выступать межнациональные финансово-кредитные институты (МВФ, МБРР и др.), правительства соответствующих государств и отдельные юридические лица, включая кредитные организации. В отношениях с участием государств в целом и международных институтов всегда выступает в денежной форме, во внешнеторговой деятельности — и в товарной (как разновидность коммерческого кредита импортеру). Классифицируется по нескольким базовым признакам:

* по характеру кредитов —

межгосударственный, частный;

* по форме —

государственный, банковский, коммерческий;

* по месту в системе внешней торговли —

кредитование экспорта, кредитование импорта.

Характерным признаком международного кредита выступает его дополнительная правовая или экономическая защищенность в форме частного страхования и государственных гарантий.

Ростовщический кредит.

Специфическая форма кредита. В зарубежных источниках рассматривается лишь в историческом плане, но в современных российских условиях получил определенное распространение. Как совокупность кредитных отношений для большинства стран в настоящее время имеет однозначно нелегальный характер, т.е. прямо запрещенных действующим законодательством. На практике ростовщический кредит реализуется путем выдачи ссуд физическими лицами, а также хозяйствующими субъектами, не имеющими соответствующей лицензии от центрального банка. Характеризуется сверхвысокими ставками ссудного процента (до 120—180% по ссудам, выдаваемым в конвертируемой валюте) и зачастую криминальными методами взыскания с неплательщика. По мере развития инфраструктуры национальной кредитной системы и обеспечения доступности кредитных ресурсов для всех категорий потенциальных заемщиков ростовщический кредит исчезает с рынка ссудных капиталов.

1.3 Особенности кредитования корпоративных клиентов

Корпоративный клиент – организация, заключившая с Банком генеральное соглашение о комплексном банковском обслуживании сотрудников данной организации.

Клиент - физическое лицо, сведения о котором содержатся в поле «Персональные данные о Клиенте» Заявления, и на имя которого в Банке открыт личный банковский счет на условиях, указанных в поле «Открытие Счета (Счетов)» Заявления и в настоящих Условиях Счета. На момент заключения Договора личного банковского счета - договор о порядке открытия и ведения Банком личного банковского счета Клиента, предназначенного для проведения банковских операций, предусмотренных Условиями Счета и Тарифным планом. Договор личного банковского счета состоит из Заявления Клиента, Условий Счета и Тарифного плана. Клиент является:

· сотрудником организации, заключившей с Банком Договор о предоставлении услуг по перечислению платежей на счета физических лиц, или

· студентом ВУЗа, заключившим с Банком Договор о предоставлении услуг по перечислению платежей на счета физических лиц.

На основании заключенного Договора личного банковского счета Банк открывает Клиенту Счет в соответствующей Валюте Счета для совершения следующих операций:

· безналичные расчеты по поручению Клиента согласно валютному законодательству РФ;

· выдача наличных денежных средств со Счета в пунктах выдачи наличных Банка (в кассах дополнительных офисов и филиалов Банка, операционных кассах Банка вне кассового узла), как в валюте РФ, так и в иностранной валюте;

· зачисление на Счет поступивших в пользу Клиента денежных средств, как в валюте РФ, так и в иностранной валюте, в том числе и от третьих лиц с учетом требований валютного законодательства РФ;

· зачисление на Счет принятых наличных денежных средств, как в валюте РФ, так и в иностранной валюте, в том числе и от третьих лиц с учетом требований валютного законодательства РФ, за исключением валютных операций, осуществление которых запрещено согласно действующему валютному законодательству РФ;

· зачисление Банком начисленных процентов за пользование денежными средствами на Счете, как в валюте РФ, так и в иностранной валюте;

· зачисление на Счет сумм полученных кредитов, как в валюте РФ, так и в иностранной валюте согласно валютному законодательству РФ;

· списание со Счета денежных средств по исполнительным документам, в том числе списание без поручения Клиента в случаях, предусмотренных законодательством РФ;

· бесспорное списание Банком денежных средств в погашение задолженности Клиента перед Банком по Договору в случаях, определенных настоящими Условиями Счета, а также денежных средств, ошибочно зачисленных Банком на Счет.

Корпоративные клиенты банка - это особая категория клиентов. При заключении договора о предоставлении услуг по перечислению платежей на счета физических лиц, клиенты автоматически переходят в разряд «привилегированных» клиентов, и может пользоваться разными льготными услугами и продуктами банка, предназначенными только для корпоративных клиентов банка. Например:

Банковская карта

- именная банковская карта VISA Electron, Maestro, VISA Classic, MasterCard Standard, VISA Gold, MasterCard Gold расчетная, выданная Банком на имя Клиента, условия использования которой регулируются Правилами и Тарифным планом, являющаяся инструментом безналичных расчетов, предназначенным для совершения Клиентом операций с денежными средствами Клиента, находящимися на Счете, в соответствии с законодательством РФ и Правилами.

«Мобильный Клиент-Банк»

- позволяет осуществлять перевод денежных средств между счетами клиента, операции с банковскими картами, оплату в режиме онлайн услуг операторов сотовой связи, Интернет – провайдеров, телевидения, телефонии и коммунальных платежей.

Система Интернет Клиент-Банк

- комплекс программно-технических средств и организационных мероприятий для создания и передачи электронных документов по телекоммуникационным каналам, в том числе и сети Интернет.

Лимит Овердрафта

- предельно допустимая величина задолженности Клиента, являющегося резидентом РФ, по Кредитам, предоставляемым в рамках Лимита овердрафта, образующейся в результате кредитования Счета, которую Клиент может иметь на любую из дат в течение срока действия Договора кредитования по Карте, либо в течение срока, указанного в Договоре кредитования по Карте, но не превышающего срока действия Договора о выдаче и использовании Банковской карты. Лимит овердрафта устанавливается Банком в Валюте Счета, открытого в рублях РФ в размере, указанном в Договоре кредитования по Карте.

Так же сниженные процентные ставки по потребительским кредитам, льготные условия кредитования.

Осуществлять расчетно-кассовое обслуживание –

в рамках этого обслуживания осуществляются следующие виды услуг: открытие банковских счетов; оформление банковской карты с образцами подписи и оттиска печати клиента без нотариального свидетельства; исполнение распоряжений клиента на безналичное перечисление денежных средств; зачисление средств на счет в рублях и иностранной валюте; оперативное урегулирование рекламаций и запросов, помощь в розыске сумм по безналичным расчетам; прием для направление на инкассо чеков; начисление процентов на остатки по текущим счетам в долларах США; оперативное информирование клиента по телефону/ факсу об операциях по его счетам; бесплатное консультирование клиента по всем интересующим его вопросам; прием денежной наличности в рублях и иностранной валюте для зачисления на банковские счета клиентов и многое другое.

Документарные операции

: открытие, подтверждение и авизование аккредитивов; выдача и авизование всех видов гарантийных обязательств; финансирование под уступку прав требования; предоставление отсрочки возмещения платежей, произведенных банком и многое другое.

Кредитование

: Банк предоставляет кредитные ресурсы предприятие крупного и среднего бизнеса самых разных отраслей экономики, а так же сотрудникам этих организаций как корпоративным клиентам банка. Основным преимуществом кредитование корпоративных клиентов являются низкие процентные ставки, лояльные требования по предоставляемым документам на кредит, а так же кратчайшие сроки рассмотрения.

2.

АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОАО АКБ «РОСБАНК»

2.1 Краткая характеристика банка

Акционерный коммерческий банк «Росбанк» — многопрофильный частный финансовый институт, один из лидеров российской банковской системы. По состоянию на 1 января 2009 г. собственный капитал Росбанка составил 45 467,55 млн. рублей, а суммарные активы – 957 699,09 млн. рублей. Мажоритарным акционером банка является французская банковская группа «Сосьете Женераль».

Росбанк последовательно реализует стратегию создания универсального финансового института национального масштаба и обслуживает все категории клиентов.

Ключевыми направлениями деятельности Росбанка являются розничное, корпоративное, инвестиционно-банковские услуги и работа с состоятельными частными клиентами (private banking). В настоящий момент Росбанк обладает крупнейшей в стране частной региональной сетью: более 700 точек обслуживания в 70 регионах Российской Федерации. Его дочерние банки работают в Белоруссии и Швейцарии.

Наиболее важным для банка является развитие розничного бизнеса. Росбанк активно работает с населением, предлагая различные варианты вкладов и разнообразные кредитные продукты. Банк занимает лидирующие позиции на рынке потребительского и ипотечного кредитования. Частными клиентами Росбанка являются более 3 миллионов человек.

Росбанк обслуживает около 8 тысяч крупных компаний. Среди клиентов банка такие известные отечественные компании как ВО «Алмазювелирэкспорт», РАО «Газпром», ГМК «Норильский никель», СК "Согласие", ЗК "Полюс", "Седьмой континент", Холдинг МРСК и другие.

Присоединение к «Социальной партии российского бизнеса» Российского союза промышленников и предпринимателей - продуманная, закономерная инициатива РОСБАНКа, которая вместе с социально значимыми программами определяет его курс на полноценное сотрудничество с обществом. Банк активно участвует в благотворительной и спонсорской деятельности - совместно с Детским фондом ООН – ЮНИСЕФ уже в течение шести лет успешно реализует общероссийскую грантовую программу «НОВЫЙ ДЕНЬ». Одним из приоритетных направлений также является поддержка национального искусства и культуры.

Росбанк активно развивает инвестиционное направление деятельности, являясь крупнейшим организатором и андеррайтером на рынке рублевых корпоративных и муниципальных облигаций.

Плодотворное сотрудничество с отечественными и зарубежными финансово-кредитными институтами обеспечивает высокое доверие к Росбанку, что позволяет на выгодных условиях проводить клиентские платежи, эффективно управлять собственной ликвидностью и привлекать ресурсы для клиентов. Корреспондентская сеть Росбанка включает Bank of New York, Bank of Tokyo-Mitsubishi, Commerzbank, Credit Suisse First Boston, HSBC Bank USA, Sampo Bank, IntesaBCI, Nordea Bank Norge A. S.A. и другие надежные банки.

Росбанк является одним из лидеров рынка финансовых услуг малому и среднему бизнесу, обслуживая около 57 тыс. клиентов. Банк предлагает малым и средним предприятиям комплексный сервис, включая специально разработанные кредитные продукты.

Значительные результаты демонстрирует и направление private banking. Сегодня в Росбанке обслуживается более 1800 счетов частных состоятельных клиентов, объем средств на их счетах уже превысил 1,74 млрд. долларов США.

На протяжении всей своей истории Росбанк большое внимание уделяет реализации социальных проектов. Один из них — грантовая программа «Новый день», которую банк проводит ежегодно с 1999 года. В Росбанке также действует внутрикорпоративная благотворительная программа частных пожертвований сотрудников банка «Право помогать есть у каждого». Банк поддерживает и культурные проекты: выставочные программы Музеев московского Кремля, новые постановки театра «Современник».

Росбанк имеет кредитные рейтинги трех крупнейших международных агентств: Moody’s, Standard & Poor’s и Fitch. В 2008 году стал обладателем Гран-при Премии «Банк года» в итоговой премии «Финансовая элита России 2008». В ноябре 2008 года авторитетный британский журнал «The Banker» удостоил Росбанк престижной награды «Bank of the Year», признав его лучшим финансовым институтом России.

Росбанк — один из самых надежных российских банков. Это делает его привлекательным для всех, кто хотел бы сохранить и приумножить накопленные денежные средства, получить качественные банковские услуги.

История становления:

· Март 1993 года – создание коммерческого Банка «Независимость»

· Сентябрь 1998 года – избрание собранием акционеров Банка «Независимость» нового состава Совета директоров и принятие решения о переименовании Банка в АКБ «РОСБАНК». АКБ «РОСБАНК» зарегистрирован Центральным Банком РФ

· Сентябрь 2000 года – объединение с реструктурированным ОНЭКСИМ Банком

· Второе полугодие 2002 года – консолидация бизнеса с инвестиционным Банком МФК (Международная Финансовая Компания)

· Октябрь 2003 года – начало процесса интеграции РОСБАНКа и Группы ОВК

По состоянию на начало 2009 года сеть ОАО АКБ «РОСБАНК» включает более 700 точек обслуживания в составе 76 региональных филиалов. В Москве расположены 78 дополнительных офисов. Филиалы ОАО АКБ «РОСБАНК» действуют в 64 регионах РФ.

Банк имеет дочерние Банки в России (КБ "БайкалРОСБАНК" (ОАО), ОАО "МОНЧЕБАНК», ЗАО "РОСБАНК-ВОЛГА»), а также в Швейцарии (ROSBANK (SWITZERLAND) SA) и Белоруссии (ЗАО АКБ "БЕЛРОСБАНК»).

Дочерние финансовые Компании: Финансовая компания "РОСИНВЕСТ С.А." ("ROSINVEST") (Люксембург) и Финансовая компания ROSBANK International Finance B.V. (Амстердам).

Объем корпоративного кредитного портфеля Росбанка по состоянию на 1 января 2008 года составил 4,8 млрд. долларов США, в том числе 2 млрд. долларов США приходится на филиальную сеть (34,7%) и 2,8 млрд. долларов США (65,3%) на головной офис банка.

Значительная доля кредитных ресурсов размещена среди предприятий торговли (16,3%), строительства (13,9%), электроэнергетики (12,2%). Активно продолжает развиваться сотрудничество Росбанка с предприятиями и организациями реального сектора экономики - военно-промышленного комплекса (7,8%), черной металлургии (4,0%). Из других отраслей, которым Росбанк в 2006 году предоставил кредитные ресурсы, необходимо отметить также лизинговые компании (8,0%) и финансовые организации (3,2%).

Одним из наиболее приоритетных направлений для Росбанка является сотрудничество с органами управления субъектов Российской Федерации и муниципальных образований. Объем предоставленных данной категории клиентов кредитов по состоянию на 1 января 2007 года составил 207 млн. долларов США или 7,4% от общего объема корпоративного кредитного портфеля банка.

В основу стратегии Росбанка в области корпоративного кредитования заложен принцип сохранения занимаемой доли на рынке корпоративных кредитов, в том числе за счет привлечения через региональную сеть банка новых заемщиков, включая крупные компании регионального значения.

Рейтинг: Журнал "Профиль" публикует рейтинги российских банков по состоянию на 1 июня 2008 года. РОСБАНК в рейтинге "200 крупнейших российских банков по размеру чистых активов" занимает 6-е место, а среди крупнейших российских банков по размеру собственного капитала - 8-е. Лидеры рейтинга – Сбербанк, Внешторгбанк и Газпромбанк.

Кроме того, РОСБАНК находится на 5-м месте по объему кредитов, выданных частным лицам, на 8-м месте по объему кредитов, выданных негосударственным предприятиям, на 5-м месте по объему привлеченных депозитов физических лиц, на 4-м месте по объему остатков на счетах корпоративных клиентов.

2.2 Анализ финансового состояния банка

Одним из важнейших условий успешного управления финансами предприятия является анализ его финансового состояния. Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих, процесс формирования и использования его финансовых средств, и по сути дела отражает конечные результаты его деятельности.

Анализ финансового состояния предприятия позволяет изучить состояние капитала в процессе его кругооборота, выявить способность предприятия к устойчивому функционированию и развитию в изменяющихся условиях внешней и внутренней среды.

Грамотно проведенный анализ даст возможность выявить и устранить недостатки в финансовой деятельности и найти резервы улучшения финансового состояния предприятия и его платежеспособности; спрогнозировать финансовые результаты, исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных средств.

Анализом финансового состояния занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы - с целью изучения эффективности использования ресурсов, банки - для оценки условий кредитования и определения степени риска, поставщики - для своевременного поступления платежей, налоговые инспекции - для выявления плана поступления средств в бюджет.

Основные абсолютные показатели находят свое отражение в результате анализа отчетности предприятия, и представлены суммой актива и пассива баланса, а также величиной собственных оборотных средств.

Балансовый отчет (Приложение 1) отражает финансовое состояние предприятия на определенную дату. Один раздел баланса отражает активы банка, в то время как другая часть показывает обязательства и собственный капитал.

В активах учитывают денежные средства, драгоценные металлы и камни, предоставленные кредиты, вложения в ценные бумаги, имущество банка, дебиторская задолженность, т.е. отражается размещение средств. Пассивы предназначаются для учета уставного капитала и фондов, привлеченных денежных средств, полученных межбанковских кредитов, прибыли банка, кредиторской задолженности и других пассивов, являющихся ресурсами банка. Валюта баланса выросла на 126 104 848 тыс. руб. рост активов был обеспечен увеличением таких статей баланса, как «Чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток» (на 12 505 127 тыс. руб.), «Чистая ссудная задолженность» (на 107 620165 тыс. руб.), «Основные средства, нематериальные активы и материальные запасы» (на 259 745 тыс. руб.).

Что касается структуры пассивов баланса, то Обязательства выросли на 114 855 532 тыс. руб., в основном за счет роста «Средства кредитных организаций» на 11 576 209 тыс. руб. и Средства клиентов (некредитных организаций) на 76 612 457 тыс. руб., «Вкладов физических лиц» лиц на 8 699 686 тыс. руб.

В разделе источники собственных средств существенно изменились такие статьи как «Эмиссионный доход» на 6 230 730 тыс. руб., «Нераспределенная прибыль прошлых лет (непокрытые убытки прошлых лет)» на 4 191 996 тыс. руб.,

Далее рассмотрим Отчет о прибылях и убытках, и проведем сравнительный анализ. (Приложение 2).

Данный отчет содержит данные о достигнутых финансовых результатах за 2 анализируемых года. Показатели отражены нарастающим итогом за весь период. На конец отчетного периода убыток составил – 35 361 тыс. руб., по сравнению с предыдущим отчетным периодом, а это убыток – 537 336 тыс. руб., наблюдается значительное улучшение. По данным отчета мы видим, что произошел рост в статье «Процентные доходы от размещения средств в кредитных организациях» на 196 533 тыс. руб., при этом все доходные статьи по полученным процентам так же увеличились. Произошло сокращение убытков организации от операций с иностранной валютой (с -171 275 тыс.руб. до 726 170 тыс. руб.)

Для получения более объективной оценки баланса проведем его горизонтальный и вертикальный анализ. Цель горизонтального и вертикального анализа финансовой отчетности, в том числе и баланса банка, состоит в том, чтобы наглядно представить изменения, произошедшие в основных статьях финансовой отчетности и помочь руководству банка принять решение в отношении того, каким образом продолжать свою деятельность.

Горизонтальный анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения).

Таблица 1 - Аналитическая таблица горизонтального анализа баланса банка ОАО АКБ «РОСБАНК» за 2 года

(тыс. руб.)

| №

|

Наименование статьи

|

данные на 01.01.2008

|

данные на 01.01.2009

|

Изменение

|

| в тыс. руб.

|

в %

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| 1. Активы

|

| 1

|

Денежные средства

|

5 711 379

|

7 425 572

|

+1 714 193

|

+30,01

|

| 2

|

Средства кредитных организаций в Центральном банке Российской Федерации

|

13 251 594

|

20 496 108

|

+7 244 514

|

+54,7

|

| 2.1.

|

Обязательные резервы

|

6 875 045

|

14 038 509

|

+7 163 464

|

+104,2

|

| 3

|

Средства в кредитных организациях

|

20 682 328

|

17 159 434

|

-3 522 894

|

-17,03

|

| 4

|

Чистые вложения ценные бумаги, оцениваемые по справедливой стоимости через прибыль и убыток

|

6 694 026

|

19 199 153

|

+12 505 127

|

+186,8

|

| 5

|

Чистая ссудная задолженность

|

185 372 569

|

292 992 734

|

+107 620165

|

+58,1

|

| 6

|

Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения

|

0

|

0

|

0

|

0

|

| 7

|

Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи

|

10 939 437

|

958 579

|

- 9 980 858

|

-91,2

|

| 7.1

|

Инвестиции в дочерние и зависимые организации

|

5 401 002

|

5 772 081

|

+371 079

|

+6,9

|

| 8

|

Основные средства, нематериальные активы и материальные запасы

|

601 577

|

861 322

|

+259 745

|

+43,2

|

| 9

|

Прочие активы

|

2 581 530

|

5 311 843

|

+ 2 730 313

|

+105,8

|

| 10

|

Всего активов

|

258 110 487

|

384 215 335

|

+126 104 848

|

+48,9

|

| 2. Пассивы

|

| 11

|

Кредиты Центрального банка Российской Федерации

|

0

|

0

|

0

|

0

|

| 12

|

Средства кредитных организаций

|

21 965 829

|

33 542 038

|

+11 576 209

|

+52,7

|

| 13

|

Средства клиентов (некредитных организаций)

|

131 815 628

|

199 728 399

|

+ 67 912 771

|

+51,5

|

| 13.1

|

Вклады физических лиц

|

59 442 943

|

68 142 629

|

+ 8 699 686

|

+14,6

|

| 14

|

Выпущенные долговые обязательства

|

13 788 443

|

38 238 412

|

+24 449 969

|

+177,3

|

| 15

|

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль и убытки

|

0

|

| 16

|

Прочие обязательства

|

7 195 340

|

9 475 995

|

+2 280 655

|

+31,7

|

| 17

|

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами офшорных зон

|

434 056

|

369 998

|

- 64 058

|

-14,8

|

| 18

|

Всего обязательств

|

234 642 239

|

349 497 471

|

+114 855 232

|

+49

|

| 3. Источники собственных средств

|

| 19

|

Средства акционеров (участников)

|

6 803 605

|

7 197 955

|

+ 394 350

|

+5,8

|

| 19.1.

|

Зарегистрированные обыкновенные акции и доли

|

6 803 605

|

7 197 955

|

+ 394 350

|

+5,8

|

| 19.2

|

Зарегистрированные привилегированные акции

|

0

|

0

|

0

|

0

|

| 19.3.

|

Незарегистрированный уставный капитал неакционерных кредитных организаций

|

0

|

0

|

0

|

0

|

| 20

|

Собственные акции, выкупленные у акционеров

|

0

|

0

|

0

|

0

|

| 21

|

Эмиссионный доход

|

7 628 919

|

13 859 649

|

+623 073

|

+81,7

|

| 22

|

Переоценка основных средств

|

53

|

8

|

-45

|

-85

|

| 23

|

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи

|

-

|

-69390

|

-

|

-

|

| 24

|

Фонды и неиспользованная прибыль прошлых лет в распоряжении кредитной организации (непогашенные убытки прошлых лет)

|

9 573 007

|

13 765 003

|

+4 191 996

|

+43,8

|

| 25

|

Прибыль (убыток) за отчетный период

|

-537 336

|

-35 361

|

-501 975

|

-93,4

|

| 26

|

Всего источников собственных средств

|

23 468 248

|

34 717 864

|

+112 496 616

|

+48

|

| 27

|

Всего пассивов

|

258 110 487

|

384 215 335

|

+126 104 848

|

+48,9

|

| 4. Внебалансовые обязательства

|

| 28

|

Безотзывные обязательства кредитной организации

|

102 549 875

|

159 690 247

|

+57140372

|

+55,7

|

| 29

|

Гарантии и поручительства, выданные кредитной организацией

|

22 315 152

|

18 613 613

|

-3 701 539

|

-16,7

|

Как показывает аналитическая таблица 1, большая часть статей баланса увеличилась. Так, выросла в целом на 48,9 % валюта баланса. При этом в состав активов организации по сравнению с предыдущим годом произошли следующие изменения: значительно увеличились такие статьи активов как «Чистые вложения ценные бумаги, оцениваемые по справедливой стоимости через прибыль и убыток» на 186,8% и «Основные средства, нематериальные активы и материальные запасы» на 43,2%, так же наблюдается рост таких составляющих активов, как «Чистая ссудная задолженность на 58,1%, «Прочие активы» на 105,8%, «Средства кредитных организаций в Центральном банке Российской Федерации» выросли на 54,7% так же выросли «Инвестиции в дочерние и зависимые организации» на 6,9%.

Остальные статьи активов баланса в динамике снижаются: «Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи» на 58,8%, «Средства в кредитных организациях» на 17,03%,

Обязательства банка выросли на 49%, при этом такие статьи обязательств как, «Средства кредитных организаций» выросли на половину это 52,7%. А «Прочие обязательства» прибавили аж 31,7%.

Что касается «Источников собственных средств», то в динамике они выросли на 48%, при этом «Прибыль (убыток) за отчетный период» покрыл 94,4% убытков по сравнению с предыдущим отчетным периодом. «Фонды и неиспользованная прибыль прошлых лет в распоряжении кредитной организации (непогашенные убытки прошлых лет)» выросли на 43,8%, «Эмиссионный доход» на 81,7%, «Средства акционеров (участников)» выросли всего на 5,8%.

Для оценки динамики прибыли составим и рассмотрим таблицу 2.

Таблица 2 - Горизонтальный анализ отчета о прибыли и убытках банка ОАО АКБ «РОСБАНК» за 2 года

( тыс. руб.)

| №

|

Наименование статьи

|

данные на 01.01.2008

|

данные на 01.01.2009

|

Изменение

|

| в тыс. руб.

|

в %

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| 1

|

Процентные доходы, всего, в том числе:

|

5 823 747

|

9 990 800

|

+4 167 326

|

+71,6

|

| 1.1

|

От размещения средств в кредитных организациях

|

625 662

|

822 195

|

+ 196 533

|

+31,4%

|

| 1.2

|

От ссуд, предоставленных клиентам (некредитным организациям)

|

4 987 004

|

8 870 783

|

+ 3 883 779

|

+77,9

|

| 1.3

|

От оказания услуг по финансовой аренде (лизингу)

|

0

|

0

|

0

|

0

|

| 1.4

|

От вложений в ценные бумаги

|

211 081

|

297 822

|

+86 741

|

+41,1

|

| 2

|

Процентные расходы, всего, в том числе:

|

3 646 744

|

4 772 603

|

+ 1 125 859

|

+ 30,9

|

| 2.1

|

По привлеченным средствам кредитных организаций

|

519 435

|

472 673

|

- 46 762

|

-9

|

| 2.2

|

По привлеченным средствам клиентов (некредитных организаций)

|

2 749 348

|

3 592 705

|

+843 357

|

+30,7

|

| 2.3

|

По Выпущенным долговым обязательствам

|

377 961

|

707 225

|

+329 264

|

+87,1

|

| 3

|

Чистые процентные доходы (отрицательная процентная моржа)

|

2 177 003

|

5 218 197

|

+304 119

|

+139,7

|

| Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, а так же средствам, размещённым на корреспондентских счетах, всего, в том числе:

|

- 1 631 566

|

- 1 112 108

|

- 519 458

|

-31,8

|

| 4.1.

|

Изменение резерва на возможные потери по начисленным процентным доходам

|

-50 022

|

| 5.

|

Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери

|

545 437

|

4 106 089

|

3 651 652

|

+652,9

|

| 6

|

Чистые доходы от операций с ценными бумагами, имеющимися в наличии для

продажи

|

- 10348

|

| 7.

|

Чистые доходы от операций с ценными бумагами, оцениваемыми по справедливой стоимости через прибыль или убыток

|

99 554

|

- 1534

|

- 10 1088

|

-101,5

|

| 8

|

Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения

|

0

|

| 9

|

Чистые доходы операций с иностранной валютой

|

-171 275

|

726 170

|

+554 895

|

+324

|

| 10

|

Чистые доходы от переоценки иностранной валюты

|

211 548

|

-835 535

|

-623 987

|

-495

|

| 11

|

Доходы от участия в капитале других юридических лиц

|

74

|

| 12

|

Комиссионные доходы

|

2 298 774

|

1 013 797

|

- 1 284 977

|

-55,9

|

| 13

|

Комиссионные расходы

|

226 400

|

274 682

|

+48 282

|

+21,3

|

| 14

|

Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи

|

45

|

| 15

|

Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения

|

0

|

0

|

0

|

0

|

| 16

|

Изменение резерва по прочим потерям

|

-152 498

|

| 17

|

Прочие операционные доходы

|

179 988

|

6 398 725

|

+6 218 737

|

+3 455,1

|

| 18

|

Чистые доходы (расходы)

|

2 937 619

|

10 790 303

|

+ 7 852 684

|

+ 267,3

|

| 19

|

Операционные расходы

|

2 433 777

|

10 527 616

|

+ 8 093 839

|

+332,6

|

| 20

|

Прибыль до налогообложения

|

503 842

|

442 687

|

- 61 155

|

-16,1

|

| 21

|

Начисленные (уплаченные налоги

|

1 041 178

|

478 048

|

- 563 130

|

-54,1

|

| 22

|

Прибыль (убыток) за отчетный период

|

-537 336

|

- 35 361

|

-501 975

|

-93,4

|

Из данной таблицы мы видим, что прибыль организации снизилась на 93,4% по сравнению с данными прошлого года. Процентные доходы в целом увеличились на 71,6%, соответственно увеличились и статьи процентных доходов, а именно:

- От размещения средств в кредитных организациях на 31,4%

- От ссуд, предоставленных клиентам (некредитным организациям) на 77,9%

- От вложений в ценные бумаги на 41,1%

Процентные расходы в целом так же увеличились на 30,9%, из них снизились только проценты по привлеченным средствам кредитных организаций на 9%, остальные статьи такие как, проценты по привлеченным средствам клиентов (некредитных организаций) увеличились на 30,7%, процентные расходы по Выпущенным долговым обязательствам увеличились на 87,1%.

Таким образом, Чистые процентные доходы (отрицательная процентная моржа) в динамике выросли на 139,7%, так же увеличились такие доходные статьи, как Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери на 652,9%, Чистые доходы операций с иностранной валютой на 324%, Прочие операционные доходы выросли аж на 3 455,1%, Чистые доходы (расходы) выросли на 267,3%.

Остальные доходные статьи значительно снизились: Комиссионные доходы на 55,9%; Чистые доходы от операций с ценными бумагами, оцениваемыми по справедливой стоимости через прибыль или убыток на 101,5%; Чистые доходы от переоценки иностранной валюты на 495%.

Тем временем и Операционные расходы увеличились на 332,6%, так же Комиссионные расходы возросли на 21,3%.

Вертикальный анализ баланса дает представление о динамике структуры средств предприятия и их источников в виде относительных показателей. Вертикальный анализ позволяет перейти к относительным оценкам и проводить хозяйственные сравнения экономических показателей деятельности предприятий, различающихся по величине использованных ресурсов, сглаживать влияние инфляционных процессов, искажающих абсолютные показатели финансовой отчетности.

Цель вертикального анализа – изучение структуры показателей баланса на основе расчета удельных весов отдельных статей в итоге баланса и оценке произошедших изменений в структуре баланса за отчетный период.

Для проведения вертикального анализа баланса предприятия построим аналитическую таблицу 3.

Таблица 3 - Аналитическая таблица вертикального анализа баланса филиала ОАО АКБ «РОСБАНК» за 2 года

( тыс.руб.)

| №

|

Наименование статьи

|

данные на 01.01.2008

|

данные на 01.01.2009

|

Отклоне-ние в уд. весе, %

|

| 1. Активы

|

руб.

|

% к итогу

|

руб.

|

% к итогу

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

| 1

|

Денежные средства

|

5 711 379

|

2,2

|

7 425 572

|

1,9

|

-0,3

|

| 2

|

Средства кредитных организаций в Центральном банке Российской Федерации

|

13 251 594

|

5,1

|

20 496 108

|

5,3

|

+0,2

|

| 2.1

|

Обязательные резервы

|

6 875 045

|

2,7

|

14 038 509

|

3,7

|

+1,0

|

| 3

|

Средства в кредитных организациях

|

20 682 328

|

8

|

17 159 434

|

4,7

|

-3,5

|

| 4

|

Чистые вложения ценные бумаги, оцениваемые по справедливой стоимости через прибыль и убыток

|

6 694 026

|

2,6

|

19 199 153

|

5,0

|

+2,4

|

| 5

|

Чистая ссудная задолженность

|

185 372 569

|

71,8

|

292 992 734

|

76,3

|

+4,5

|

| 6

|

Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения

|

0

|

0,0

|

0

|

0,0

|

0

|

| 7

|

Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи

|

10 939 437

|

4,2

|

958 579

|

0,2

|

-4,0

|

| 7.1

|

Инвестиции в дочерние и зависимые организации

|

5 401 002

|

2,1

|

5 772 081

|

1,5

|

-0,6

|

| 8

|

Основные средства, нематериальные активы и материальные запасы

|

601 577

|

0,2

|

861 322

|

0,2

|

0

|

| 9

|

Прочие активы

|

2 581 530

|

1,0

|

5 311 843

|

1,4

|

+0,2

|

| 10

|

Всего активов

|

258 110 487

|

100,0

|

384 215 335

|

100,0

|

0,0

|

| 2. Пассивы

|

| 11

|

Кредиты Центрального банка Российской Федерации

|

0

|

0,0

|

0

|

0

|

| 12

|

Средства кредитных организаций

|

21 965 829

|

9,4

|

33 542 038

|

9,6

|

+0,2

|

| 13

|

Средства клиентов (некредитных организаций)

|

131 815 628

|

56,2

|

199 728 399

|

57,1

|

+0,9

|

| 13.1

|

Вклады физических лиц

|

59 442 943

|

25,3

|

68 142 629

|

19,5

|

-5,8

|

| 14

|

Выпущенные долговые обязательства

|

13 788 443

|

5,9

|

38 238 412

|

11,0

|

+5,1

|

| 15

|

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль и убытки

|

0

|

0

|

0

|

0

|

0

|

| 16

|

Прочие обязательства

|

7 195 340

|

3,1

|

9 475 995

|

2,7

|

-0,4

|

| 17

|

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами офшорных зон

|

434 056

|

0,1

|

369 998

|

0,1

|

0

|

| 18

|

Всего обязательств

|

234 642 239

|

100,0

|

349 497 471

|

100,0

|

0,0

|

| 3. Источники собственных средств

|

| 19

|

Средства акционеров (участников)

|

6 803 605

|

27,1

|

7 197 955

|

1,9

|

+25,2

|

| 19.1.

|

Зарегистрированные обыкновенные акции и доли

|

6 803 605

|

27,1

|

7 197 955

|

1,9

|

+25,2

|

| 19.2.

|

Зарегистрированные привилегированные акции

|

0

|

0,0

|

0

|

0,0

|

0,0

|

| 19.3.

|

Незарегистрированный уставный капитал неакционерных кредитных организаций

|

0

|

0,0

|

0

|

0,0

|

0,0

|

| 20

|

Собственные акции, выкупленные у акционеров

|

0

|

0,0

|

0

|

0,0

|

0,0

|

| 21

|

Эмиссионный доход

|

7 628 919

|

30,4

|

13 859 649

|

3,6

|

+26,8

|

| 22

|

Переоценка основных средств

|

53

|

0,0

|

8

|

0,0

|

0,0

|

| 23

|

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи

|

-

|

-

|

-69390

|

-

|

| 24

|

Фонды и неиспользованная прибыль прошлых лет в распоряжении кредитной организации

|

9 573 007

|

3,7

|

13 765 003

|

0,4

|

-3,3

|

| (непогашенные убытки прошлых лет)

|

| 25

|

Прибыль (убыток) за отчетный период

|

-537 336

|

-0,2

|

-35 361

|

-0,2

|

+0,19

|

| 26

|

Всего источников собственных средств

|

23 468 248

|

9,1

|

34 717 864

|

9,0

|

-0,1

|

| 27

|

Всего пассивов

|

258 110 487

|

100,0

|

384 215335

|

100,0

|

-

|

| 4. Внебалансовые обязательства

|

| 29

|

Безотзывные обязательства кредитной организации

|

102 549 875

|

-

|

159690247

|

-

|

-

|

| 30

|

Гарантии и поручительства, выданные кредитной организацией

|

22 315 152

|

-

|

18613613

|

-

|

-

|

Из вышеуказанной таблицы мы видим, что значительный удельный вес в структуре активов бухгалтерского баланса организации как в первом, так и во втором отчетных периодах занимает Чистая ссудная задолженность (71,8% и 76,3% соответственно).

В структуре пассивов бухгалтерского баланса организации наибольший удельный вес как в первом, так и во втором отчетных периодах приходится на обязательства (100,00% и 100% соответственно, в которых 56,2% и 57,1% Средства клиентов (некредитных организаций) и 9,4% и 9,6% Средства кредитных организаций; источники собственных средств составляют 9,1% и 9,0% на первый и второй периоды соответственно, при этом среди них наибольшую долю занимают Фонды и неиспользованная прибыль прошлых лет в распоряжении кредитной организации (непогашенные убытки прошлых лет) 3,7% и 0,4% соответственно на первый и второй отчетные периоды.

При проведении вертикального анализа Формы 2 принимаем за 100 % суммированную величину всех доходных статей данного отчета (за отчетный период она составила 21 853 727 тыс. руб., а за соответствующий период предыдущего года – 11 199 960 тыс. руб. Далее рассмотрим вертикальный анализ отчета о прибылях и убытках, представленный в таблице 4.

Таблица 4 - Аналитическая таблица вертикального анализа отчета о прибылях и убытках ОАО АКБ «РОСБАНК» за 2 года

(%)

| №

|

Наименование статьи

|

Данные на соответствующую отчетную дату прошлого периода

|

Данные на отчетную дату

|

| 1

|

2

|

3

|

4

|

| 1

|

Процентные доходы, всего, в том числе:

|

| 1.1

|

От размещения средств в кредитных организациях

|

| 1.2

|

От ссуд, предоставленных клиентам (некредитным организациям)

|

| 1.3

|

От оказания услуг по финансовой аренде (лизингу)

|

| 1.4

|

От вложений в ценные бумаги

|

| 2

|

Процентные расходы, всего, в том числе:

|

32,56

|

21,84

|

| 2.1

|

По привлеченным средствам кредитных организаций

|

4,64

|

2,16

|

| 2.2

|

По привлеченным средствам клиентов (некредитных организаций)

|

24,55

|

16,44

|

| 2.3

|

По Выпущенным долговым обязательствам

|

3,37

|

3,24

|

| 3

|

Чистые процентные доходы (отрицательная процентная моржа)

|

19,44

|

23,88

|

| 4

|

Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, а так же средствам, размещённым на корреспондентских счетах, всего, в том числе:

|

-14,57

|

-5,09

|

| 4.1

|

Изменение резерва на возможные потери по начисленным процентным доходам

|

| 5.

|

Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери

|

4,87

|

18,79

|

| 6.

|

Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи

|

| 7

|

Чистые доходы от операций с ценными бумагами, оцениваемыми по справедливой стоимости через прибыль или убыток

|

| 8

|

Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения

|

| 9

|

Чистые доходы операций с иностранной валютой

|

| 10

|

Чистые доходы от переоценки иностранной валюты

|

| 11

|

Доходы от участия в капитале других юридических лиц

|

| 12

|

Комиссионные доходы

|

| 13

|

Комиссионные расходы

|

2,02

|

1,26

|

| 14

|

Изменение резерва на возможные

потери по ценным бумагам, имеющимся в наличии для продажи

|

0,00

|

| 15

|

Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения

|

0

|

0

|

| 16

|

Изменение резерва по прочим потерям

|

-0,69

|

| 17

|

Прочие операционные доходы

|

| 18

|

Чистые доходы (расходы)

|

| 19

|

Операционные расходы

|

21,73

|

48,17

|

| 20

|

Прибыль до налогообложения

|

4,49

|

2,03

|

| 21

|

Начисленные (уплаченные налоги

|

9,29

|

2,19

|

| 22

|

Прибыль (убыток) за отчетный период

|

-4,79

|

-0,16

|

Из данной таблицы видно, что в отчетном периоде и периоде прошлого года наибольший удельный вес в доходах банка приходится на Процентные расходы (32,56% и 21,84% соответственно), из которых наибольшую долю занимают расходы По привлеченным средствам клиентов (некредитных организаций) - 24,55% и 16,44% соответственно на первый и второй отчетные периоды.

Так же значительный удельный вес в доходах организации приходится на Операционные расходы - 21,73% и 48,17% соответственно на первый и второй отчетные периоды.

Удельный вес прибыли в доходах организации составил в отчетном периоде – - 0,16%, а в соответствующем периоде прошлого года -4,79%.

Анализ рентабельности, ликвидности и платежеспособности.

Рентабельность собственного

капитала банка составила:

ROE=(ЧП/СК)*100%= -35 361 / 34 822 607*100% = -0,1%, т.е. 1 рубль СК приносит 0,1 копейки убытков.

Рентабельность активов

банка составила:

ROA=(ЧП/А)*100%=-35 361/ 384 215 335*100% = -0,01%, т.е. 1 рубль активов приносит -0,01 копейки убытков.

Рентабельность капитала

банка составила:

R1= (ЧП/ВСЕГО КАПИТАЛ)*100%=-35 361/ 34 717 864*100%= -0,1% т.е. 1 рубль источников собственных средств приносит -0,1 копейки убытков.

Общая рентабельность

составила:

R2= (ЧП/Общие затраты(Ф2))=- 35 361/ 15 574 901 * 100%= -0,23%

В отечественной практике ликвидность коммерческих банков оценивается с помощью определенных коэффициентов, установленных Банком России в Инструкции № 1 «О порядке регулирования деятельности кредитных организаций» от 30 января 1996 г.

Расчет данных показателей производится в целях обеспечения условий устойчивого функционирования банковской системы РФ, защиты интересов вкладчиков и кредиторов с учетом Федерального закона «О Центральном Банке Российской Федерации (Банке России)» (1995 г.) Центральный банк РФ устанавливает обязательные экономические нормативы деятельности банков, к числу которых относится:

Норматив мгновенной ликвидности банка (Н2)

определяется как отношение суммы высоколиквидных активов банка к сумме обязательств банка по счетам до востребования:

Н2=(___/___)*100%=___%

Норматив текущей ликвидности банка (Н3)

определяется как отношение суммы ликвидных активов банка к сумме обязательств банка по счетам востребования и на срок до 30 дней.

Н3=(___/___)*100%=___%

Норматив долгосрочной ликвидности банка (Н4)

определяется как отношение всей долгосрочной задолженности банку, включая выданные гарантии и поручительства, сроком погашения свыше года к собственным средствам банка и обязательствам банка по депозитным счетам, полученным кредитам и другим долговым обязательствам сроком погашения свыше года:

Н4=(___/___)*100%=___%

Норматив общей ликвидности банка (Н5)

определяется как процентное соотношение ликвидных активов и суммарных активов банка (общая сумма всех активов по балансу банка минус обязательные резервы банка).

Н5=(___/___)*100%=___%

Максимальный размер привлеченных денежных вкладов населения (Н11)

такой размер рассчитывается как процентное соотношение общей суммы денежных вкладов населения и величины капитала банка.

Н11=(___/___)*100%=___%

Норматив соотношения суммы высоколиквидных активов к сумме обязательств (Н15)

рассчитывается путем деления высоколиквидных активов на обязательства и умножением на 100%:

Н15=(___/___)*100%=___%

Значения обязательных экономических нормативов для действующих банков, отработавших не менее 6 месяцев с момента регистрации, следующие:

Н2 – не менее 20% собственных средств банка

Н3 – не менее 70% собственных средств банка

Н4 – не более 120% собственных средств банка

Н5 – не менее 20% собственных средств банка

Н11 – не менее 100% собственных средств банка

Н15 – не менее 100% собственных средств банка

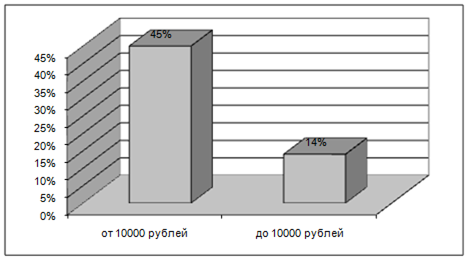

2.3 Анализ продуктов кредитования корпоративных клиентов

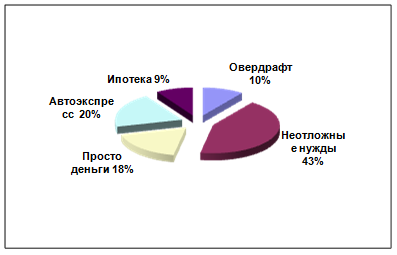

На сегодняшний день «РОСБАНК» предоставляет своим корпоративным клиентом несколько программ кредитования. Для начала я предоставлю краткий перечень предлагаемых кредитных продуктов на сегодняшний день.

Таблица 5 – Кредитные продукты для корпоративных клиентов ОАО АКБ «РОСБАНК»

| №

|

Наименование

кредитного

продукта

|

Процентная ставка

|

Обеспечение по кредиту

|

Мах сумма кредитования

|

| 1

|

2

|

3

|

4

|

5

|

| 1

|

Неотложные нужды – Большие деньги

|

25 % годовых

|

Поручительство физического лица, если Заемщик состоит в браке обязательно поручительство супруги/-га.

|

от 10 000 рублей/экв. в долларах США/ЕВРО по курсу ЦБ до 1 000 000 рублей (экв. в долларах США/ЕВРО по курсу ЦБ)

|

| 2

|

Автоэкспресс-кредит

|

20,5% годовых

|

Залог приобретаемого ТС.

|

Минимальная сумма кредита: 60.000 рублей;

Максимальная сумма кредита: 600.000 рублей. При этом, если у Клиента нет в собственности недвижимости, то максимальная сумма

кредита –300.000 рублей.

|

| 3

|

Просто деньги

|

28% (при увольнении заемщика из компании либо в случае, если компания более не является корпоративным клиентом Банка - 30%

|

Не предоставляется

|

Минимальная сумма кредита: 10.000 руб. /экв. в долларах США/ЕВРО по курсу ЦБ)до 500 000 рублей (при стаже работы на последнем месте более 1 года и общем трудовом стаже более 2-х лет).

|

| 4

|

Овердрафт

|

22 % годовых

|

Не предоставляется

|

от 3 000 до 300 000 руб.

|

| 5

|

Ипотечные ломбард классический

|

До 5 лет – от 17%

6-10 лет – от 17,5%

11, 15 лет – от 18%

20 лет – от 18,5%

25 лет – от 19%

|

Поручительство физического лица, если Заемщик состоит в браке обязательно поручительство супруги/-га.. Залог приобретаемого имущества.

|

От 200 000 руб. до 6 000 000 рублей.

|

Ниже в таблицах предоставляется краткая характеристика этих продуктов.

Таблица 6 - КРЕДИТ НА НЕОТЛОЖНЫЕ НУЖДЫ – «БОЛЬШИЕ ДЕНЬГИ (КОРПОРАТИВНЫЙ)

| № п.п.

|

Перечень тарифицируемых

банковских услуг/операций

|

Размер/ставка оплаты услуг

|

| 1

|

2

|

3

|

| Проценты за пользование кредитом, неустойка

|

| 1.1.

|

Процентная ставка по кредиту (проценты годовых):

* в рублях РФ

* в иностранной валюте

|

25%

-

|

| 1.2.

|

Неустойка (пени):

* в рублях РФ

* в иностранной валюте

|

0,5%

-

|