| Учет труда и его оплаты

Содержание

Введение

1. Общие положения по труду и заработной плате

2. Классификация личного состава

3. Оперативный учет работников предприятия

4. Система организации оплаты труда

5. Формы и системы оплаты труда

6. Документация по учету выработки и заработной платы

7. Подсчет отдельных видов выплаты заработной платы

8. Состав фонда оплаты труда

9. Аналитический учет расчетов с персоналом по оплате труда

10. Синтетический учет расчетов с персоналом по оплате труда

11. Свод заработной платы

12. Порядок начисления отпускных

13. Удержания из заработной платы

14. Порядок расчета пособий по временной нетрудоспособности

Введение

В производственной деятельности любого предприятия центральное место занимают труд и результаты труда, так как с помощью рабочей силы создаётся прибавочный продукт.

Право граждан на труд закреплено Конституцией РБ, а трудовые отношения всех наёмных работников регулируются Трудовым кодексом РБ.

Каждая организация тщательно формирует состав и численность персонала, самостоятельно разрабатывает системы и формы оплаты труда.

После изучения учебного элемента студент

должен знать:

– формы и системы оплаты труда;

– первичную документацию по оплате труда;

– состав фонда оплаты труда;

– порядок расчёта среднего заработка для начисления пособия по временной нетрудоспособности;

– порядок расчёта отпускных;

– отражение операций по труду и его оплате на корреспондирующих счетах;

должен уметь:

– своевременно производить расчёты с персоналом по оплате труда;

– правильно относить на себестоимость продукции (работ, услуг) суммы начисленной заработной платы и отчислений;

– собирать и группировать показатели по труду и его оплате в отчётности;

правильно рассчитывать отпускные, пособия по временной нетрудоспособности и др.

В связи с этим перед учетом расчетов по заработной плате стоят следующие задачи:

· точный учет личного состава работников;

· контроль отработанного времени и дисциплины труда;

· учет выработки каждого работника;

· правильное и своевременное документальное оформление и исчисление сумм оплаты труда и удержания из нее;

· начисление заработной платы и правильное отнесение ее на соответствующие счета затрат;

Реклама

· правильный подсчет удержания из заработной платы и перечисление их по назначению;

· контроль рационального использования трудовых ресурсов, использования средств фонда оплаты труда;

· правильное и своевременное исчисление пособий по временной нетрудоспособности, пособий на детей, расчета заработка за дни отпуска;

· учет расчетов с работниками предприятия, бюджетом, органами социального страхования и обеспечения;

· формирование показателей по труду и заработной плате, необходимых для анализа, планирования, регулирования и оперативного руководства предприятием, а также для составления бухгалтерской и статистической отчетности по труду и заработной плате.

1. Общие положения по труду и заработной плате

Трудовые и связанные с ними отношения на предприятиях РБ регулируются Конституцией РБ, Трудовым кодексом и другими нормативно-правовыми актами, коллективными договорами и отношениями, другими локальными нормативными актами в соответствии с законодательством и трудовыми договорами. В коллективных и трудовых договорах (контрактах) могут быть установлены условия, улучшающие положение работника по сравнению с законодательством.

Трудовой договор между работником и нанимателем заключается в письменной форме на неопределенный срок или на время выполнения отдельной работы, контракт на определенный срок. Контракт заключается с работником на срок не менее одного года. Контракт, заключенный с работником, должен предусматривать дополнительные меры стимулирования, в т.ч.:

· предоставление дополнительного поощрительного отпуска с сохранением заработной платы до 5 календарных дней;

· повышение тарифной ставки (не более чем на 50 %, если больший размер не предусмотрен законодательством).

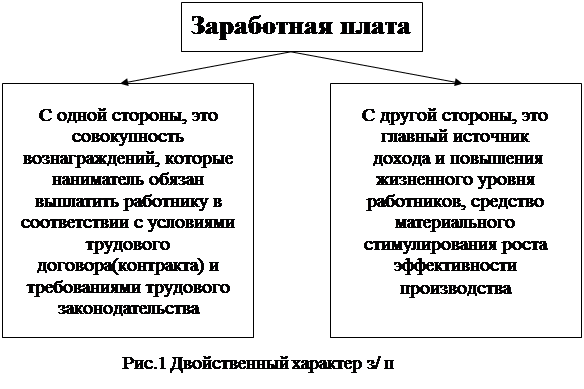

В соответствии с трудовым договором (контрактом) работнику выплачивается заработная плата. На рисунке 1 показана роль заработной платы в процессе воспроизводства:

В соответствии со ст. 57 ТК РБ заработная плата – это совокупность вознаграждений, исчисляемых в денежных единицах или (и) натуральной форме, которые наниматель обязан выплатить работнику за фактически выполненную работу, а также за периоды, включаемые в рабочее время.

Различают:

– номинальную заработную плату, т.е. денежные средства за труд;

– реальную – то, что можно приобрести за заработную плату;

– причитающуюся, т.е. сумму начисленной заработной платы без удержаний;

– полученную на руки, т.е. заработную плату после соответствующих удержаний;

Реклама

– минимальную заработную плату.

Согласно статье 59 ТК РБ минимальная заработная плата – это государственный минимальный социальный стандарт в области оплаты труда за работу в нормальных условиях при выполнении установленной (месячной или часовой) нормы труда. Минимальная заработная плата выплачивается в тех случаях, когда ежемесячный заработок рабочего оказался ниже минимального размера в связи с невыполненной нормой выработки, брака или простоев не по вине работника. Минимальная заработная плата является основой для определения республиканских тарифов оплаты труда, пенсий, стипендий и других социальных выплат.

Кроме минимальной заработной платы устанавливается базовая величина, которая применяется для расчетов по заработной плате, непосредственно для расчетов доплат, надбавок.

В соответствии со ст. 61 ТК РБ оплата труда работников производится на основе часовых или месячных тарифных ставок, окладов, определенных в коллективном договоре, соглашении или нанимателем, а в организациях бюджета и пользующихся государственными дотациями – правительством РБ или уполномоченным им органом.

Отнесение выполненных работ к конкретным тарифным разрядам (должностям) и присвоение работникам соответствующей квалификации осуществляется в порядке, установленном коллективным договором, соглашением или нанимателем в соответствии с единым тарифно-квалификационным справочником работ и профессий рабочих (ЕТКС), квалификационным справочником должностей руководителей, специалистов и служащих (ЕКСД) и другими квалификационными справочниками, утвержденными в установленном порядке. ЕТКС- нормативный документ, регулирующий вопросы тарификации труда рабочих, являющийся обязательным для применения в организациях любых организационно-правовых форм. ЕТКС содержит тарифно-квалификационные характеристики работ и профессий рабочих, сгруппированные в разделы по видам производств и работ, независимо от организационно-правовых формы и подчиненности организации, в которой имеются эти производства и виды работ. Разделы ЕТКС объединены в отдельные выпуски справочника (всего 68).

Единый квалификационный справочник должностей служащих (ЕКСД) является нормативным документом, цель которого – создание необходимых условий для рационального разделения труда между руководителями, специалистами и другими служащими, обеспечение единства при определении их должностных обязанностей и предъявляемых к ним квалификационных требований. ЕКСД предназначен для:

· определения наименования должности служащего, его трудовых функций;

· тарификации и оплаты труда;

· решения вопросов подготовки, повышения квалификации, подбора, расстановки и использования кадров в соответствии со специальностью и квалификацией;

· аттестации служащих и присвоения им квалификационных категорий;

· разработки должностных инструкций, регламентирующих правовое положение служащего в организации и определяющих его задачи, функции, обязанности, права и ответственность согласно занимаемой им должности;

· разработки положений о структурных подразделениях организаций, определяющих статус структурного подразделения, его место в организации и взаимоотношения с другими структурными подразделениями, организационную структуру, поставленные перед ним задачи, функции, права и ответственность;

· других целей, установленных законодательством.

Согласно ст. 60 ТК РБ республиканскими тарифами оплаты труда являются часовые, месячные тарифные ставки и оклады. Республиканские тарифы определяются по тарифным коэффициентам единой тарифной сетки, которая установлена правительством РБ с участием профсоюзов.

Хозрасчетные подразделения и организации самостоятельно обеспечивают повышение ставок и окладов исходя из своих финансовых возможностей или при условии повышения эффективности хозяйствования, роста объема производства и развития продукции, товаров (работ, услуг), т.е. источником повышения служат их доходы.

В основу регулирования заработной платы положена единая тарифная система, которая состоит из единой тарифной сетки (ETC), тарифной ставки (оклада) и тарифно - квалификационных справочников работ и профессий. ЕТС содержит шкалу разрядов и коэффициентов. Она введена с января 1992 г. В настоящее время ETC содержит шкалу из 27 тарифных разрядов и корректирующих коэффициентов к ним. Тарифный разряд характеризует уровень квалификации рабочего и зависит от степени сложности, точности, ответственности выполняемых работ. Тарифные коэффициенты характеризуют соотношения квалификационного уровня работников по разрядам и показывают, во сколько рассчитанные на их основе тарифные ставки последующих разрядов выше ставки первого разряда. Установление конкретных тарифных разрядов и соответствующих им тарифных коэффициентов по профессиям (должностям) производится нанимателем самостоятельно в пределах диапазонов по срокам или уровням управления с учетом квалифицированных требований к уровню образования и стажу работы. Тарификация работников по ЕТС производится следующим образом:

· наиболее низкий разряд в пределах диапазона по ЕТС устанавливается работникам, не имеющим высшего образования и имеющим стаж работы по специальности до двух лет;

· более высокий разряд в пределах диапазона по ЕТС устанавливается работникам, имеющим высшего образования или имеющим стаж работы по специальности более двух лет;

· наиболее высокий разряд в пределах диапазона по ЕТС устанавливается работникам, имеющим высшего образования и имеющим стаж работы по специальности более пяти лет.

На основании ETC и ставки 1-го разряда осуществляется дифференциация тарифных ставок и окладов по разрядам в зависимости от сложности выполненных работ и квалификации работников.

По решению руководителя могут быть установлены следующие повышения тарифных ставок (окладов):

· за выполнение особо важных работ в размере от 15 до 45%;

· за работу с удаленными структурными подразделениями организации – 15%;

· за высокий уровень ответственности – до 40%;

· при внесении вклада в эффективность работы организации – от 20 до 50%;

· за интенсивность работы – до 50%;

· за внедрение рационализаторского предложения – до 40%;

· при наличии присвоенной в установленном порядке квалификационной категории – от 10 до 25%;

· в зависимости от ответственности выполняемой работы или трудовых функций - от 10 до 25%;

· за участие в разработке и реализации инновационных проектов, способствующих модернизации производства – от 30 до 50%;

· за участие в разработке и реализации инвестиционных проектов – до 45%;

· за внедрение новейших технологий – на 70%;

· при внесении вклада в эффективность работы организации – на 15%.

Кроме того сдельные расценки могут быть повышены до 300 % включительно, в зависимости от сложности и характера выполняемых работ, отсутствия брака и других факторов.

Фактическая сумма заработной платы = тарифная ставка первого разряда (действующая у нанимателя) × (тарифный коэффициент по ЕТС) + (повышение тарифных ставок (окладов) в соответствии с нормативными актами) × (% премий, доплат, надбавок).

В связи с инфляцией, вызванной ростом цен на потребительские товары и услуги, а также при несвоевременной ее выплате важное значение приобретает индексация заработной платы. Индексация заработной платы производится, если индекс потребительских цен, исчисленный нарастающим итогом с момента предыдущей индексации, превышает 5 % порог.

Индексации подлежат:

1) заработная плата, исчисляемая исходя из сдельных расценок, тарифных ставок и окладов;

2) социальные пенсии, стипендии, денежные довольствия;

3) выплаты, осуществляемые на основе среднего заработка и пр.

Не подлежат индексации:

– доходы от сдачи имущества в аренду;

– доходы по ценным бумагам;

– премии, носящие единовременный характер;

– вознаграждения по итогам работы за год, за выслугу лет;

– пособия, носящие единовременный характер (например, выходное пособие при увольнении, в связи с рождением ребенка);

– пособия по временной нетрудоспособности вследствие заболевания или травмы, по уходу за больным членом семьи;

– санаторно-курортное лечение и пр.

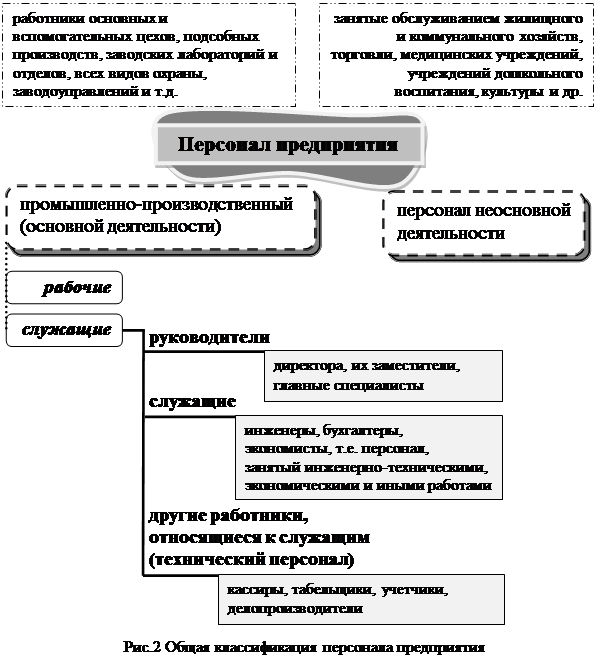

2. Классификация личного состава

Организации самостоятельно определяют общую численность работников, их профессиональный квалификационный состав, утверждают штаты. Расчет потребности в персонале организации следует производить в разрезе категорий работающих.

В настоящее время в планировании весь персонал организации подразделяется на две группы:

- промышленно-производственный персонал, т. е. персонал, занятый основной производственной деятельностью;

- непромышленный персонал, т.е. персонал неосновной деятельности.

К персоналу основной деятельности относятся работники основного и вспомогательного производства, а также подсобных производств.

К персоналу неосновной деятельности относят работников ЖКХ, медицинских, оздоровительных, дошкольных, учреждений образования и т.д.

В зависимости от выполняемых функций персонал делится на рабочих и служащих.

Из состава служащих выделяют:

1) руководителей;

2) главных специалистов;

3) других специалистов.

На рисунке 2 показана общая классификация персонала предприятия.

Различают списочный и несписочный состав работников.

В списочный состав включаются все работники, принятые на постоянную, сезонную, а также временную работу на срок 1 день и более со дня зачисления их на работу; принятые на работу с испытательным сроком включаются в списочный состав с первого дня выхода на работу.

Cписочный состав – количество работников на определенную дату ( фактически работавшие+отсутствующие). Среднесписочный состав рассчитывается за месяц, квартал, год путем деления списочного состава на число календарных дней.

К несписочному составу относятся работники, выполняющие работы по заключенным договорам гражданско-правового характера, включая договора подряда; привлеченные для выполнения разовых работ; принятые на работу по совместительству из других организаций; направленные на учебу с отрывом от производства и получающие стипендию за счет предприятия и др.

Кроме списочного и несписочного состава для расчета нормативов выработки, а также для учета движения рабочей силы применяется показатель - явочный состав. Явочный состав - это число работающих, вышедших на работу каждый конкретный день.

3. Оперативный учет работников предприятия

Для управления предприятием и составления отчетности по труду необходим надлежаще организованный учет количественного и качественного состава работников, т.е. численность по профессиям, специальностям, разрядам, возрасту, полу и другим показателям, а также использование рабочего времени каждым работником. Оперативным учетом личного состава и использования рабочего времени занимается отдел кадров.

Работник для приема на работу должен представить следующие документы:

1. паспорт или иной документ, удостоверяющий личность;

2. документы воинского учета (для военнообязанных и лиц, подлежащих призыву на воинскую службу);

3. трудовая книжка, за исключением впервые поступивших на работу и совместителей;

4. диплом или иной документ об образовании и профессиональной подготовке, подтверждающий наличие права на выполнение данной работы;

5. направление на работу (в счет брони для отдельных категорий работников в соответствии с законодательством);

6. заключение медико-реабилитационной экспертной комиссии (МРЭК) о состоянии здоровья (для инвалидов);

7. декларация о доходах и имуществе;

8. страховое свидетельство;

9. медицинское заключение о состоянии здоровья;

10. и другие документы о подтверждении иных обстоятельств, имеющих отношение к работе, если их предъявление предусмотрено законодательными актами.

По учету личного состава применяются следующие документы:

1) приказ (распоряжение) о приеме на работу формы Т-1;

2) приказ (распоряжение) о переводе на другую работу формы Т-5;

3) списки на предоставление отпуска формы Т-7;

4) приказ (распоряжение) о предоставлении отпуска формы Т-6;

5) приказ (распоряжение) о прекращении трудового договора формы Т-8.

На каждого принятого работника заполняют личную карточку формы Т-2. На руководящих работников и специалистов дополнительно составляется личный листок учета кадров; на научных работников кроме вышеперечисленных документов дополнительно составляют учетную карточку научного работника формы Т-4.

Оперативный учет использования рабочего времени ведут в табеле учета использования рабочего времени формы Т-12. Табель подписывают начальник цеха, отдела, участка, а также ответственное лицо, а затем передают в бухгалтерию.

Впервые принятому работнику оформляется трудовая книжка, которая хранится на предприятии в отделе кадров и выдается работнику на руки в день увольнения.

Данные о численности персонала предприятия, отработанном времени, фонде заработной платы приводятся в различных формах месячной и годовой отчетности. В активе баланса по статье «Расчеты по оплате труда» отражается задолженность за работником предприятия, а в пассиве баланса по той же статье отражается задолженность за предприятием.

Для заполнения указанных статей берутся данные из Главной книги по счету 70, которые сверяются с итогом раздела «Сводные данные по расчетам с рабочими и служащими списочного и несписочного состава» разработочной таблицы ф-5.

В месячной отчетности ф-1труд «Отчет по труду и движению рабочей силы, составляемый нарастающим итогом с начала года» приводятся следующие данные:

1. В разделе 1 «Численность работников, заработная плата и отработанное время» – среднесписочная численность работников, фонд заработной платы, среднемесячная заработная плата, количество отработанных человеко-часов и т.д.

2) В разделе 2 «Движение рабочей силы» – численность работников на начало и конец отчетного периода; принято на работу; уволено; численность работников, которым предоставляется отпуск без сохранения заработной платы по инициативе администрации и т.д.

3. В разделе «Справки» – данные о среднесписочной численности; фонде заработной платы; отработанных человеко-часах работников основной деятельности, в т.ч. рабочих и служащих.

В годовой форме 1-Т «Отчет по труду» приводятся данные о среднесписочной численности работников, их численности на конец года в группировке по категориям (по работникам основной деятельности) или по видам (по работникам неосновной деятельности); фонд заработной платы, в т.ч. в денежной и в натуральной формах; использование календарного фонда времени персоналом основной деятельности и т.д.

Для заполнения показателей месячной и годовой отчетности по труду используют:

– данные оперативного учета численности работников по категориям, полу, профессиям, структурным подразделениям и т.д.;

– данные об отработанных человеко-часах, человеко-днях берутся из табелей учета рабочего времени.

4. Система организации оплаты труда

На предприятиях трудовая деятельность регулируется путем принятия внутренних нормативных документов. К ним относятся: коллективный, трудовой договор (контракты) и локальные нормативные акты.

Коллективный договор – это правовой акт, регулирующий трудовые, социально-экономические и профессиональные отношения между работодателем и работником. Коллективный договор заключается на срок от 1 года до 3 лет и вступает в силу с момента подписания его сторонами.

В коллективный договор рекомендуется включать следующие разделы:

1) форма, система оплаты труда, денежные вознаграждения, компенсации, доплаты, пособия;

2) выполнение программы хозяйственной деятельности (согласно бизнес-плану) и повышение конкурентоспособности выпускаемой продукции;

3) научная организация труда и совершенствование управления;

4) подготовка и повышение квалификации кадров;

5) улучшение условий и охрана труда работников, в т.ч. женщин, подростков, молодежи;

6) жилищно-бытовые условия и организация питания;

7) спортивная и культурно-массовая работа.

Выполнение обязательств коллективного договора контролируется администрацией и профкомом.

Все работы в организации выполняют члены трудового коллектива, числящиеся в штате, с каждым заключают трудовой договор( контракт) в письменной форме. В нем определяется:

– круг обязанностей работника в соответствии с должностными инструкциями;

– оплата труда;

– режим рабочего времени;

– продолжительность ежегодного отпуска.

Заключается в 2-х экземплярах и подписывается руководителем и работником.

Каждая организация строит систему оплаты труда с учетом вида деятельности, размера организации и структуры управления, наличия филиалов, обслуживающих производств и хозяйств и т.д. Все это находит отражение в локальных нормативных актах. Локальные нормативные акты разрабатываются на основании законов и позволяют на правовой основе разрешить конфликтные ситуации, возникающие между работодателем и работником. К локальным нормативным актам относят:

1) положение о системе оплаты труда;

2) положение о премировании;

3) положение о вознаграждении по итогам работы за год;

4) положение о вознаграждении за выслугу лет;

5) положение о функционирующем подразделении организации, ее филиалах и хозяйствах;

6) правила внутреннего трудового распорядка;

7) должностные инструкции;

8) штатное расписание.

Все локальные нормативные акты подписываются руководителем организации.

5. Формы и системы оплаты труда

Согласно действующему в РБ законодательству формы системы и размеры заработной труда устанавливаются предприятием самостоятельно. В соответствии ст. 63 ТК РБ различают повременную и сдельную оплату труда.

Повременная – это форма оплаты труда, при которой заработная плата рабочим начисляется по установленной тарифной ставке (окладу) за фактически отработанное время на производстве. Применяется, если рабочий не может оказывать непосредственное влияние на рост выпуска продукции; если отсутствуют количественные показатели выработки, необходимые для расчета сдельной расценки. Целесообразно применение такой формы:

– если высокое качество производимой продукции является главным показателем участка, цеха и др.;

– при обслуживании оборудования на конвейерных линиях;

– при выполнении таких работ, учет и нормирование которых либо затруднены, либо невозможны.

Эта форма характеризуется двумя системами заработной платы:

– простая повременная, если заработок зависит от тарифной ставки (должностного оклада) и количества отработанного времени;

– повременная премиальная, когда кроме заработка по тарифной ставке (должностному окладу) выплачивается премия за достижение определенных количественных и качественных показателей.

Сдельная – это заработная плата рабочих, которая начисляется по заранее установленным расценкам за каждую единицу выполненной работы или изготовленной продукции. Целесообразно применять эту форму:

– при наличии количественных показателей объема работы, которые зависят от данного рабочего или бригады;

– когда у рабочего есть возможность увеличить выработку или объем выполненных работ;

– при необходимости стимулировать рабочих к дальнейшему увеличению норм выработки;

– когда возможно точно учесть объем выполненных работ;

– при использовании технически обоснованных норм.

Сдельная форма оплаты труда подразделяется на системы:

по способу определения сдельной расценки:

1) прямая сдельная – расценка за единицу работы не меняется в зависимости от степени выполнения нормы выработки;

2) косвенно-сдельная – применяется для оплаты труда вспомогательных рабочих, непосредственно занятых обслуживанием основных рабочих;

3) прогрессивно-сдельная – работа, выполненная сверх нормы, оплачивается по повышенным расценкам (не более чем в 2 раза);

4) премиально-сдельная – сверх заработка по сдельным расценкам выплачиваются премии за достигнутые результаты в работе;

5) аккордная – предусматривает установление определенного объема работ и общей величины фонда заработной платы за данный объем работ. Средства, предусмотренные на оплату труда, выплачиваются после завершения всего объема работ, вне зависимости от срока их выполнения и количества участников, занятых в выполнении данного объема работ;

по форме организации труда и расчетов с работниками:

1) индивидуальная;

2) коллективная (бригадная, групповая).

Согласно ст.74 ТК РБ с согласия работника допускается замена денежной оплаты полностью или частично натуральной оплатой. В других случаях заработная плата выплачивается только в денежных еденицах РБ.

6. Документация по учету выработки и заработной платы

В зависимости от отраслевой принадлежности, применяемых форм и систем оплаты труда, особенностей технологии и организации производства на предприятиях применяются различные формы первичных документов по труду и заработной плате. На промышленных предприятиях, где оплата сдельщикам производится после завершения нескольких технологических процессов, применяется маршрутный лист (Т-23). В нем отражается количество изделий, отпущенных в обработку, выход годных изделий, принятых ОТК, брак. В бухгалтерии дополнительно к маршрутным листам открывается карточка учета выработки.

Маршрутные листы позволяют проконтролировать движение и сохранность изделий, деталей и полуфабрикатов в производстве. Если на предприятиях происходят различные отступления от нормальных условий (неполадки оборудования, отсутствие или замена материалов, полуфабрикатов; выполнение операций, не предусмотренных технологией; брак, работа в сверхурочное и ночное время) выписывается лист на доплату формы Т-48, заполняется мастером по действующим расценкам со ссылкой на номер наряда или рапорта.

Если работник выполняет работы, не предусмотренные технологическим процессом, то выписывается наряд на сдельную работу с цветной полосой по диагонали.

Во всех других случаях при применении сдельной формы оплаты труда составляется наряд на сдельную работу формы Т-40, Т-41а.

За работу в ночное время количество отработанных часов подсчитывается по табелю учета рабочего времени формы 12, 13.

При сверхурочных работах издается приказ, который должен быть согласован с профсоюзным комитетом, затем составляется список работающих сверхурочно формы Т-15 и сверхурочные часы отмечаются в табеле.

Если на предприятии произошел простой по вине рабочего или по не зависящим от него причинам, то этот факт документируется в листках о простое или в актах, которые выписывает мастер цеха. В нем указываются причины простоя, виновные лица, продолжительность. Учет внутренних простоев ведется, начиная от 5 минут. На конвейерах и поточных линиях – от 1 минуты. Целодневные простои отражаются в табеле.

Если произошел брак, то заполняется акт или ведомость о браке. Пооперационный брак отражается в документах по учету выработки (в нарядах, рапортах о выработке ф. Т-28), которые заполняет контролер ОТК, подписывает мастер и виновник. Если брак произошел по вине работника, то он исправляется без выписки дополнительных документов. Если брак исправляет другой рабочий, то выписывается наряд на сдельную работу с отметкой «исправление брака». Исправление брака не по вине работника оплачивается в понижающем размере. При повременной оплате труда основной документ – табель учета рабочего времени и подсчета заработной платы.

7. Подсчет отдельных видов выплат заработной платы

К таким выплатам относятся выплаты повременно по тарифным ставкам, повременно по окладам, премии работающим повременщикам, премии служащим, выплаты по сдельным расценкам, премии рабочим-сдельщикам, доплата за работу в ночное время, пособия по временной нетрудоспособности, оплата очередного отпуска и другие. Все виды выплат, входящие в фонд заработной платы, включаемые в себестоимость продукции, работ, услуг, принято относить к основной или дополнительной заработной плате.

К основной заработной плате относят:

1) оплату за отработанное на предприятии время, т.е. за фактически выполненную работу, исходя из сдельных расценок, тарифных ставок и должностных окладов;

2) надбавки и доплаты к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде, за работу в ночное и сверхурочное время, совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных и особо вредных условиях труда и т.д.;

3) премии работникам за производственные результаты (включая премии за экономию материалов, энергоресурсов), предусмотренных коллективным договором.

К дополнительной заработной плате относится оплата за неотработанное на предприятии время, но установленное в соответствии с трудовым законодательством (ТК РБ):

1) очередные и дополнительные отпуска (компенсации за отпуск);

2) работникам, высвобожденным с предприятий, в связи с реорганизацией, сокращением численности и штатов;

3) учебные отпуска, время, связанное с прохождением медосмотров; льготные часы подростков, выполнение государственных обязанностей;

4) работникам-донорам за дни обследования, сдачи крови и отдыха.

Законодательство о труде позволяет нанимателю определять перечень,размер и условия дополнительных стимулирующих выплат. К ним можно отнести:

- надбавки;

- доплаты;

- премии.

Надбавки устанавливаются к тарифной части заработной платы работников. К наиболее распространенным относятся:

- за профессиональное мастерство. Надбавка устанавливается только рабочим, которым присвоен тарифный разряд не ниже третьего и выплачиваются исходя из месячной ставки присвоенного разряда за фактически отработанное время(рабочим 3-го разряда – до 12%, рабочим 4-го разряда – до 16%, рабочим 5-го разряда – до 20%, рабочим 6-го разряда – до 24%);

- сложность и напряженность работы;

- высокие достижения в труде;

- выполнение особо важной работы. При установлении надбавок за сложность и напряженность работы, высокие достижения в труде и выполнение особо важной работы целесообразно определять показатели сложности, напряженности, важности, срочности и другие, согласно которым будет производиться оценка труда работника;

- выслугу лет (стаж от 1 года до 5 лет – 5%; от 5 до 10 лет – 10%; от 10 до 15 лет – 15%; свыше 15 лет – 20%;

- владение иностранными языками и применение их в практической работе. Владение одним языком – до 13% от тарифной ставки 1-го разряда; двумя и более – до 26%;

- высокий уровень квалификации;

- классность(водителям автомобиля 2-го класса – 10%, водителям автомобиля 1-го класса – 25%);

- ученые степени и звания.

Под доплатами понимаются выплаты компенсирующего характера, устанавливаемые к тарифной части заработной платы. Рассмотрим некоторые виды доплат:

1. Оплата труда при выполнении работ различной квалификации.

В соответствии со ст. 66 ТК РБ при выполнении работ различной квалификации труд рабочих с повременной оплатой труда, а также служащих оплачивается по работе более высокой квалификации. Труд рабочих со сдельной оплатой труда оплачивается по расценкам выполняемой работы. Там, где по характеру производства рабочим со сдельной оплатой труда поручается выполнение работ, тарифицированных ниже присвоенных им разрядов, выплачивается межразрядная разница.

Основание для начисления оплаты: приказ нанимателя на доплату при выполнении работ различной квалификации с указанием ее размера.

2. Оплата труда при совмещении профессий (должностей) и выполнении обязанностей временно отсутствующих работников.

В соответствии со ст. 67 ТК РБ работникам, выполняющим у одного и того же нанимателя дополнительную работу по другой профессии (должности) или обязанности временно отсутствующего работника без освобождения от своей основной работы, производится доплата за совмещение профессий (должностей) или выполнение обязанностей временно отсутствующего работника. Размеры доплат за совмещение профессий (должностей), расширение зоны обслуживания (увеличение объема выполняемых работ) или выполнение обязанностей временно отсутствующего работника устанавливаются нанимателем по согласованию с работником.

3. Оплата труда при временном заместительстве.

Согласно ст. 68 ТК РБ при временном заместительстве замещающему работнику оплата производится в размере должностного оклада, предусмотренного штатным расписанием замещаемого работника (без надбавок и доплат). Данная статья дает право нанимателю предусмотреть другие условия оплаты при временном заместительстве, если они не ухудшают материальное положение работника:

– при временном заместительстве с освобождением замещающего работника от его основной работы оплата труда производится по выполняемой работе, но не ниже среднего заработка по прежней работе;

– при временном заместительстве без освобождения, замещающего работника от его основной работы мы имеем дело с выполнением работы различной квалификации, и оплата труда производится в соответствии со ст. 66 ТК РБ.

Основание для начисления оплаты: приказ нанимателя с указанием замещаемой профессии (должности), причины замещения (отпуск, болезнь и другие случаи, предусмотренные законодательством) и размера доплаты.

4. Оплата за работу в сверхурочное время, в государственные праздники, праздничные и выходные дни.

В соответствии со ст. 69 ТК РБ каждый час работы в сверхурочное время оплачивается:

– работникам со сдельной оплатой труда – не ниже двойных сдельных расценок;

– работникам с повременной оплатой труда, а также получающим оклады – не ниже двойных часовых тарифных ставок (окладов).

По договоренности с нанимателем работнику за работу в сверхурочное время может предоставляться другой день отдыха (cт.148).

Работа в государственные праздники, праздничные и выходные дни оплачивается не ниже чем в двойном размере. При этом для работников, получающих месячный оклад, оплата производится в размере не ниже одинарной часовой тарифной ставки (оклада) сверх месячного оклада.

Основание для начисления доплаты: табель учета рабочего времени, справка-расчет.

5.

Оплата работы в ночное время.

Согласно ст. 70 ТК РБ

доплата за работу в ночное время (с 22 до 6 часов) производится в размере, установленном коллективным договором, соглашением, но не ниже20% часовой тарифной ставки (оклада) работника. Ночной сменой считается смена, в которой более 50% времени приходится на ночное время.

Основание для начисления доплаты: табель учета рабочего времени, справка-счет.

6. Оплата труда при невыполнении норм выработки, браке, простое.

Согласно ст. 71 ТК РБ установлено:

– при невыполнении норм выработки, браке и простое не по вине работника заработная плата не может быть ниже двух третей установленной ему тарифной ставки (оклада);

– при невыполнении норм выработки по вине работника оплата производится за фактически выполненную работу;

– полный брак и простой по вине работника оплате не подлежат, частичный брак по вине работника оплачивается по пониженным, в зависимости от степени годности продукции (работ, услуг), расценкам;

– брак продукции (работ, услуг) вследствие скрытого дефекта в обрабатываемом материале, а также брак не по вине работника, обнаруженный после приемки продукции (работ, услуг) заказчиком, оплачивается наравне с годной продукцией (работами, услугами).

В период освоения нового производства размер оплаты труда работников определяется в коллективном договоре .

Основание для начисления оплаты: акт о выявлении брака, акт о простое.

7 Сохранение заработной платы при переводе и перемещении на другую постоянную нижеоплачиваемую работу

.

При переводе работника с его согласия по инициативе нанимателя либо в соответствии с медицинским заключением на другую постоянную или временную нижеоплачиваемую работу за ним сохраняется его прежний средний заработок в течение не менее двух недель со дня перевода. Если в результате перемещения работника уменьшается его заработок по не зависящим от него причинам, доплата производится до прежнего среднего заработка в течение двух месяцев со дня перемещения.

Под премиями понимаются поощрительные выплаты стимулирующего характера. К наиболее распространенным видам премий относятся:

1. текущее премирование по результатам деятельности организации;

2. вознаграждение по итогам работы за год;

3. специальные виды премий (за внедрение новых видов техники и технологии, экономию топливно-энергетических и материальных ресурсов, снижение удельных материальных затрат за единицу выпускаемой продукции и др.).

8. Состав фонда оплаты труда

Выплаты, включаемые в состав фонда заработной платы:

– Заработная плата:

1) заработная плата, начисленная работникам по тарифным ставкам и окладам за отработанное время;

2) заработная плата, начисленная работникам за выполненную работу по сдельным расценкам или в процентах от выручки от реализации продукции (работ, услуг);

3) процентное или комиссионное вознаграждение независимо от того, выплачивается ли оно дополнительно к тарифной ставке (окладу) или является основной оплатой;

4) суммы индексации заработной платы в связи с повышением цен на продукцию (работы, услуги);

5) индексация заработной платы за несвоевременную ее выплату;

6) стоимость продукции, выдаваемой и порядке натуральной оплаты;

7) заработная плата квалифицированных рабочих, руководителей и специалистов организаций, освобожденных и не освобожденных от основной работы и привлеченных для подготовки, переподготовки и повышения квалификации работников, для руководства производственной практикой учащихся и студентов;

8) оплата труда за продукцию (работы, услуги), признанную браком не по вине работника;

9) заработная плата, начисленная за выполненную работу лицам, привлеченным для работы на основании договоров с организациями на предоставление рабочей силы (военнослужащие, заключенные и т.п.), как выданная этим лицам, так и перечисленная организациям;

10) заработная плата в окончательный расчет по завершении года (или иного периода), обусловленная системами оплаты труда;

11) заработная плата работников бухгалтерий за выполнение письменных поручений работников о перечислении из причитающейся им заработной платы страховых взносов по договорам добровольного страхования, коммунальных платежей и других;

12) заработная плата учащихся и студентов учебных заведений, приходящих производственную практику, если расчет за выполненную работу производился организацией непосредственно с учащимися и студентами;

13) выплата разницы в окладах работникам, трудоустроенным из других организаций с сохранением в течение определенного срока размеров должностного оклада по предыдущему месту работы;

14) оплата труда при временном заместительстве;

15) оплата труда при переводе в связи с производственной необходимостью и (или) при переводе и перемещении на другую постоянную нижеоплачиваемую работу;

16) оплата труда за совмещение профессий (должностей), расширение зоны обслуживания (увеличение объема выполненных работ) или выполнение обязанностей временно отсутствующего работника;

17) доплаты за руководство бригадой;

18) доплаты учителям за классное руководство, проверку тетрадей, доплаты лицам из числа профессорско-преподавательского состава за руководство структурными подразделениями вместо введения штатной должности в высших учебных заведениях и другие;

19) ежемесячные доплаты низкооплачиваемым работникам;

20) гонорар работникам, состоящим в списочном составе редакций газет, журналов и иных средств массовой информации, других организаций, оплата труда в которых осуществляется по ставкам (расценкам) авторского (постановочного) вознаграждения;

21) заработная плата работников, состоящих в списочном составе организаций, за выполнение, кроме основной работы, работы по совместительству (внутреннее совместительство) или договорам гражданско-правового характера (включая договоры подряда);

22) заработная плата лиц, принятых на работу по совместительству из других организаций (внешнее совместительство);

23) заработная плата работников несписочного состава;

23.1) за выполнение работ по договорам гражданско-правового характера, включая договоры подряда, если расчеты за выполненную работу производятся с физическими лицами;

23.2) оплата услуг (гонорар) работников несписочного состава за чтение лекций, консультации, выступление по радио и телевидению, за публикации в периодической печати, не являющиеся объектами авторского права, и т. п.;

23.3) суммы премий, вознаграждений, социальных льгот, стоимость подарков, начисленные (предоставленные) работникам, не состоящим в списочном составе организаций (освобожденные профсоюзные работники, члены правления (совета) акционерного общества, учредители и другие лица).

– Поощрительные выплаты:

1) регулярные (поощрительные) выплаты:

1.1) надбавки (доплаты) к тарифным ставкам и окладам за профессиональное мастерство, классность, почетное звание, ученую степень, высокие достижения в труде, за сложность и напряженность работы, выполнение особо важной (срочной) работы, знание и применение иностранных языков и т. п.;

1.2) надбавки к заработной плате за продолжительность непрерывной работы (вознаграждения за выслугу лет, стаж работы);

1.3) премии и вознаграждения, предусмотренные системой оплаты труда, носящие регулярный или периодический характер, независимо от источников их выплаты;

1.4) другие регулярные поощрительные выплаты, включая денежную помощь (компенсацию), выплачиваемую работникам на питание, проезд и т. п.;

2) единовременные (поощрительные) выплаты:

2.1) единовременные (разовые) премии и вознаграждения независимо от источников их выплаты;

2.2) вознаграждения по итогам работы за год, годовое вознаграждение за выслугу лет (стаж работы);

2.3) премии (вознаграждения) за содействие изобретательству и рационализации;

2.4) вознаграждения к юбилейным датам, праздникам, торжественным событиям (включая подарки и материальную помощь);

2.5) материальная помощь к трудовому отпуску, дополнительные выплаты при предоставлении ежегодного отпуска;

2.6) другие единовременные поощрения.

– Компенсационные выплаты, связанные с режимом работы и условиями труда:

1) оплата за работу в особых условиях труда;

2) надбавки за работу в местностях с тяжелыми климатическими условиями;

3) доплаты за работу в ночное время, за работу в многосменном режиме и в режиме разделения рабочего дня на части;

4) доплаты работникам, постоянно занятым на подземных работах, за нормативное время их передвижения в шахте от ствола к месту работы и обратно;

5) надбавки к заработной плате, выплачиваемые работникам отдельных отраслей экономики за подвижной и разъездной характер работы, производство работы вахтовым методом, за постоянную работу в пути, работу вне постоянного места жительства (полевое довольствие);

6) оплата работникам за дни отдыха, предоставляемые в связи с работой сверх нормальной продолжительности рабочего времени при суммированном учете рабочего времени, при вахтовом методе организации работ и в других случаях, установленных законодательством;

7) оплата за работу в государственные праздники, праздничные и выходные дни, в сверхурочное время;

8) командировочные расходы (суточные и расходы по найму жилого помещения) за время служебных командировок сверх норм, установленных Министерством финансов РБ;

9) суммы компенсаций за использование принадлежащих работникам транспортных средств, оборудования, инструментов и приспособлений для нужд организации сверх норм амортизации (износа), а также документально не подтвержденных расходов горюче-смазочных материалов;

10) выплата межразрядной разницы работникам, выполняющим работы ниже присвоенных им разрядов;

11) другие компенсационные выплаты, связанные с режимом работы и условиями труда.

– Оплата за неотработанное время:

1) оплата трудового (основного и дополнительного) и социальных отпусков, предоставленных в соответствии с законодательством (кроме денежной компенсации за неиспользованный отпуск);

2) оплата дополнительно предоставленных по коллективному договору (сверх предусмотренных законодательством) отпусков работникам;

3) оплата свободного от работы дня в неделю матери, воспитывающей ребенка-инвалида в возрасте до 18 лет; матери, воспитывающей двоих и более детей в возрасте до 16 лет; матери, воспитывающей троих и более детей такого же возраста; одинокой матери, воспитывающей двоих и более детей в возрасте до 16 лет;

4) оплата льготных часов подростков, оплата специальных перерывов в работе в случаях, предусмотренных законодательством (оплата перерывов для кормления ребенка о возрасте до 1,5 года и т. п.);

5) оплата работникам за время выполнения государственных или общественных обязанностей;

6) заработная плата, сохраняемая по месту основной работы за работниками, привлекаемыми на сельскохозяйственные и другие работы;

7) суммы, выплачиваемые организацией за время отпуска перед началом работы выпускникам профессионально-технических училищ;

8) заработная плата, сохраняемая за время обучения работников, направленных на подготовку, переподготовку, обучение вторым (смежным) профессиям и повышение квалификации;

9) сохраняемая средняя заработная плата за время отпусков, предоставляемых работникам в связи с обучением;

10) средняя заработная плата, сохраняемая по основному месту работы за время обследования или осмотра в медицинском учреждении за работниками, обязанными его проходить;

11) оплата отпусков по инициативе организации;

12) оплата за время вынужденного прогула;

13) оплата труда при невыполнении норм выработки, браке, простое не по вине работника, при освоении новых производств (продукции);

14) другие выплаты за неотработанное время.

– Отдельные выплаты социального характера:

1) стоимость бесплатно предоставленных работникам отдельных отраслей экономики питания, продуктов (пайков) в соответствии с законодательством;

2) оплата в денежной и натуральной формах (полная или частичная) стоимости питания работников организации (кроме предусмотренного законодательством);

3) суммы средств на возмещение расходов работников по оплате жилищно-коммунальных услуг (найму жилья);

4) стоимость топлива, предоставленного работникам бесплатно или по сниженным ценам, кроме сумм, выплачиваемых в соответствии с законодательством Республики Беларусь для оплаты предоставляемых работникам жилых помещений, коммунальных услуг, топлива или соответствующее денежное возмещение;

5) стоимость льгот по проезду работников железнодорожного, авиационного, речного, автомобильного транспорта и городского электротранспорта в соответствии с законодательством;

6) оплата путевок работникам и членам их семей на лечение, отдых, экскурсии и путешествия за счет средств организации;

7) оплата абонементов в группы здоровья, занятий в секциях и клубах, протезирования, массажа, подписки на газеты и журналы, а также стоимость проездных билетов, приобретенных для личного пользования работников, и т. п.;

8) другие выплаты социального характера.

– Прочие выплаты и расходы, не включаемые в состав фонда заработной платы:

1) выходное пособие, выплачиваемое в случаях прекращения трудового договора (контракта) в связи с сокращением численности или штата работников, реорганизацией или ликвидацией организации, из-за несоответствия работника выполняемой работе вследствие недостаточной квалификации или здоровья, в связи с призывом на военную службу и другими обстоятельствами;

2) надбавки к пенсиям, единовременные пособия (помощь) и подарки работникам, уходящим на пенсию (в отставку);

3) пособия, выплачиваемые лицам, находящимся в отпуске по уходу за ребенком до достижения им определенного законодательством или коллективным договором возраста (кроме пособий по социальному страхованию);

4) командировочные расходы (суточные и расходы по найму жилого помещения) за время служебных командировок в пределах норм, установленных Министерством финансов РБ;

5) суммы компенсаций и связи с переездом работников на работу в другую местность;

6) вознаграждения за создание и использование объектов промышленной собственности (изобретений) и рационализаторских предложений;

7) выплаты, производимые по месту основной работы в установленных размерах взамен суточных и квартирных работникам, командированным на уборку урожая и заготовку кормов;

8) стоимость выданной работникам спецодежды, спецобуви и других средств индивидуальной защиты, мыла и иных смывающих и обезвреживающих средств, молока и лечебно-профилактического питания или возмещение работникам затрат за приобретенные ими спецодежду, спецобувь и другие средства индивидуальной защиты в случае невыдачи их организацией;

9) стоимость выдаваемых работникам бесплатно форменной одежды, обмундирования или сумма льгот в связи с их продажей по сниженным ценам;

10) расходы, связанные с подготовкой и переподготовкой кадров (кроме расходов на заработную плату):

10.1) расходы на оплату обучения работников (других лиц) для нужд своей организации в учебных заведениях, включая материальную помощь;

10.2) денежная помощь, выплачиваемая организацией молодым специалистам, окончившим высшие или средние специальные учебные заведения, за время отпуска перед началом работы;

10.3) выплачиваемые за счет организации стипендии студентам и учащимся, направленным организацией на обучение в учебные заведения для нужд организации;

10.4) оплата проезда к месту нахождения заочного учебного заведения и обратно;

10.5) выплаты учащимся и студентам, производимые учебными заведениями из сумм, перечисленных организациями за прохождение производственной практики;

10.6) выплаты педагогическим работникам на приобретение методической литературы, предметных журналов и периодических изданий;

10.7) расходы, связанные с организацией учебного процесса (приобретение учебного материала, аренда помещений и т. п.);

11) расходы на проведение культурно-просветительных и спортивно-оздоровительных мероприятий:

11.1) арендная плата за помещения для проведения культурно-просветительных и спортивно-оздоровительных мероприятий;

11.2) расходы на проведение вечеров отдыха, дискотек, спектаклей, концертов, лекций, диспутов, встреч с деятелями науки и искусства, спортивных мероприятий;

11.3) расходы на приобретение театральных костюмов для участников художественной самодеятельности, спортивной формы, спортивного инвентаря или плата за их прокат;

11.4) расходы на организацию смотров-конкурсов профессионального мастерства, на лучший трудовой коллектив, кружков, курсов, студий, клубов, выставок-продаж изделий;

11.5) расходы на организацию самодеятельного творчества, ярмарок, содержание игровых комнат для детей и т. п.;

11.6) расходы по содержанию детских дошкольных учреждений, жилищного фонда, поликлиник, медпунктов, библиотек, профилакториев, санаториев, домов отдыха, оздоровительных лагерей, учреждений культуры и спорта и других учреждений, находящихся ни балансе организации или содержащихся на условиях долевого участия (без расходов на заработную плату);

11.7) расходы по оплате услуг поликлиник и других медицинских учреждений по договорам, заключенным с этими учреждениями, на предоставление своим работникам медицинских услуг;

11.8) расходы на приобретение медикаментов;

11.9) расходы по обустройству садоводческих товариществ (строительство дорог, энерго- и водоснабжение и другие расходы общего характера);

11.10) возмещение платы родителям за содержание детей в дошкольных учреждениях;

11.11) оплата путевок и стоимость проезда детям на лечение, возмещение расходов детям на отдых, экскурсии и путешествия; оплата подарков детям, оплата билетов детям на культурно-массовые и спортивные мероприятия;

11.12) стоимость цветов, приобретенных к праздникам, торжественным, траурным событиям;

12) пособия по государственному социальному страхованию (по временной нетрудоспособности, по беременности и родам, при рождении ребенка, на детей малообеспеченным семьям и пособия семьям, воспитывающим детей старше 3-х лет, и т. п.) и иные выплаты за счет фонда социальной защиты населения и других государственных целевых бюджетных фондов;

13) пособия в связи с временной потерей трудоспособности из-за производственных травм и профессиональных заболеваний; суммы, выплачиваемые в качестве возмещения утраченного заработка и компенсации дополнительных расходов, связанных с восстановлением здоровья вследствие вреда, причиненного жизни и здоровью работника при исполнении им своих трудовых обязанностей;

14) материальная помощь, оказываемая работникам в связи с постигшим их стихийным бедствием, пожаром, увечьем, тяжелой болезнью, смертью близких родственников при наличии документа, выданного соответствующим государственным органом и подтверждающего данное обстоятельство;

15) материальная помощь и другие выплаты, предоставленные лицам, не работающим в данной организации, бывшим работникам (пенсионерам, инвалидам, семьям погибших (умерших) – бывших работников организации);

16) оказание помощи работникам, нуждающимся и улучшении жилищных условий в виде материальной помощи на строительство жилья, его приобретение, расходов на полное или частичное погашение кредита (ссуд), предоставленного работникам на жилищное строительство (при наличии определенных документов);

17) стоимость жилья, переданного в собственность работника;

18) страховые платежи (взносы), уплачиваемые организацией по договорам личного, имущественного и иного страхования в пользу своих работников;

19) расходы на погашение ссуд (включая беспроцентные), выданных работникам организации на приобретение садовых домиков и обзаведение домашним хозяйством;

20) стоимость путевок санаторно-курортного лечения, предоставляемая лицам, принимавшим участие в работах по ликвидации последствий аварии на Чернобыльской АЭС, компенсация за их непредоставление;

21) выплаты, включая награды и подарки, по итогам внутризаводских, районных, областных и республиканских соревнований;

22) заработная плата работников организации, начисленная за дни проведения республиканского субботника;

23) доходы по акциям и другие доходы от участия работников и учредителей в собственности организации (дивиденды, проценты, выплаты по долевым паям и т. д.);

24) суммы компенсаций за использование принадлежащих работникам транспортных средств, оборудования, инструментов и приспособлений для нужд организации в пределах норм амортизации (износа), а также в пределах документально подтвержденных расходов горюче-смазочных материалов;

25) оплаты донорам за сдачу крови и ее компонентов, которые согласно Трудовому кодексу Республики Беларусь возмещаются за счет медицинского учреждения; оплата работникам-донорам за дни обследования и сдачи крови, а также за предоставляемые им после этого дополнительные дни отдыха;

26) суммы прибыли, направленные на открытие лицевых счетов для своих работников (суммы прибыли, направленные на открытие лицевых счетов по мере их перечисления);

27) стипендии студентам и учащимся высших, средних специальных и профессионально-технических учебных заведений;

28) денежная компенсация работникам за неиспользованный отпуск;

29) денежное довольствие военнослужащих Вооруженных Сил Республики Беларусь, войск и органов Комитета государственной безопасности, пограничных поиск, внутренних войск Министерства внутренних дел, железнодорожных войск и других войсковых формирований, лиц начальствующего и рядового состава органов внутренних дел, органов финансовых расследований, органов Министерства по чрезвычайным ситуациям;

30) денежная компенсация взамен продовольственного пайка военнослужащим (кроме военнослужащих, имеющих право на получение продовольственного пайка на руки или питания через столовые воинских частей), лицам рядового и начальствующего состава органов внутренних дел, органов финансовых расследований);

31) выплаты (доплаты), производимые за счет профсоюзных взносов;

32) другие выплаты.

9. Аналитический учет расчетов с персоналом по оплате труда

Все оформленные первичные документы по заработной плате, по начислению пособий и премий к установленному сроку сдаются в бухгалтерию, где они проверяются. Проверка состоит в установлении полноты заполнения требующихся реквизитов в документах, наличия подписей всех должностных лиц, правильности применения тарифных ставок, окладов, сдельных расценок, надбавок, доплат. Неправильно или неполно оформленные документы возвращаются на дооформление. После проверки информация о начисленной заработной плате, премиях, пособиях по каждому работнику из первичных документов переносится в лицевой счет и в нем группируется по месяцам и видам оплат.

Также в лицевом счете оформляются удержания из заработной платы и суммы к выдаче. За первую половину месяца составляется платежная ведомость на выдачу аванса. Порядок подсчета заработной платы, удержания и суммы к выдаче отражаются в расчетно-платежных ведомостях, которые подшиваются в папку по учету заработной платы, а конечная сумма заработной платы выдается по платежной ведомости.

Расчетно-платежная ведомость является регистром аналитического учета, также регистром аналитического учета считаются лицевые счета.

Если работник не получил заработную плату, то в платежной ведомости напротив его фамилии ставится прочерк и делается запись «депонирована». По всем депонированным суммам составляется реестр депонированной заработной платы, и эти суммы сдаются в банк и выдаются из банка по первому требованию. Платежную ведомость подписывает кассир и делает запись «по настоящей ведомости выдана (сумма цифрами и прописью)», затем ее подписывают главный бухгалтер и руководитель предприятия. Ведомость заверяется печатью. На крупных предприятиях составляются сводные платежные ведомости по категориям работающих и (или) цехам. Расчетно-платежная ведомость, платежная ведомость, лицевой счет – это регистры учета.

Согласно ст.80 ТК РБ наниматель обязан выдавать каждому работнику при выплате заработной платы расчетный листок с указанием начисленной суммы заработной платы,размеров удержаний,а также суммы заработной платы ,подлежащей выплате.

10. Синтетический учет расчетов с персоналом по оплате труда

Распределение начисленной заработной платы, премий, пособий по направлениям затрат осуществляется в разработочной таблице, где на основании сгруппированных за месяц первичных документов указываются дебетуемые счета, субсчета, коды объектов аналитического учета затрат и статей расходов.

Для обобщения информации о начисленной сумме заработной платы и других доходов и выплат, а также по удержаниям из них предназначен пассивный синтетический счет 70 (иногда А-П). По кредиту счета отражают суммы начисленной заработной платы, пособий, премий. По дебету счета – удержания из заработной платы и выплаченные суммы заработной платы. Сальдо по счету может отражаться развернуто: по дебету – сумма долга за работником, по кредиту – сумма долга предприятия работнику.

Таблица

Корреспонденция счетов

| Дт

|

Кт

|

Содержание хозяйственных операций

|

| 1

|

2

|

3

|

| 07

|

70

|

0отражены суммы начисленной заработной платы рабочим за доставку на склад оборудования, требующего монтажа

|

| 08

|

70

|

Отражены суммы начисленной заработной платы по капитальному строительству, реконструкции, монтажу оборудования, за доставку оборудования, не требующего монтажа, закладку многолетних насаждений, доставку животных основного стада на предприятие

|

| 10

|

70

|

Отражены суммы начисленной заработной платы рабочим за работы, связанные с приобретением и доставкой материальных ценностей (в т.ч. инструментов, приспособлений)

|

| 15

|

70

|

Отражены суммы начисленной заработной платы рабочим за работы, связанные с приобретением и доставкой от поставщиков производственных запасов, оборудования

|

| 20, 23, 29

|

70

|

Отражены суммы начисленной заработной платы рабочим основных, вспомогательных и обслуживающих производств за изготовление продукции, выполнение работ, оказание услуг

|

| На счете 29 отражается, кроме того, заработная плата служащим, занятым в обслуживающих производствах (руководителям, специалистам)

|

| 25, 26

|

70

|

Отражены суммы начисленной заработной платы рабочим, занятым общепроизводственным, общехозяйственным обслуживанием (персоналу заводоуправления, персоналу общехозяйственных складов, ведомственной охраны и т.д.)

|

| 28

|

70

|

Отражены суммы начисленной заработной платы рабочим за исправление брака

|

| 97

|

70

|

Отражены суммы начисленной заработной платы работникам за работы, эффект от которых предполагается получить в будущие отчетные периоды

|

| 44

|

70

|

Отражены суммы начисленной заработной платы рабочим, занятым упаковкой готовой продукции на общехозяйственных складах по доставке продукции на станцию отправления, погрузку в вагоны, суда и другие транспортные средства, а также начисленная заработная плата рабочим снабженческих, сбытовых и торговых предприятий

|

| 91

|

70

|

Отражены суммы начисленной заработной платы за ликвидацию основных средств

|

| 50

|

70

|

Возврат задолженности работником по заработной плате

|

| 69

|

70

|

Начислены пособия по временной нетрудоспособности, по беременности и родам, по уходу за детьми

|

| 92

|

70

|

Начислены работникам премии, материальная помощь и другие выплаты. Отражены суммы начисленной заработной платы работникам за предотвращение и ликвидацию последствий стихийных бедствий

|

| 96

|

70

|

Начислены отпускные работникам предприятия, если на предприятии создается резерв предстоящих расходов

|

| 86

|

70

|

Отражены суммы начисленной заработной платы работникам, которые выполняли работы, оплачиваемые за счет средств бюджетного финансирования

|

Из общей суммы начисленной заработной платы за месяц производится удержание подоходного налога, обязательных страховых взносов в пенсионный фонд, взысканий по решению суда, по письменным поручениям самого работника, задолженности нанимателю и прочие. Размер подоходного налога, виды доходов, не облагаемые им, а также льготы, установленные Законом РБ «О подоходном налоге с граждан».

Размер обязательных страховых взносов в пенсионный фонд ежегодно устанавливается законодательным органом республики, страховые взносы начисляются на все виды оплаты труда, с которых в соответствии с Законом «О пенсионном обеспечении» начисляется пенсия, а также на сумму вознаграждений за выполненные работы по договорам подряда. Перечень выплат, на которые не начисляются страховые взносы, утверждается Министерством труда РБ и фондом социальной защиты населения. В настоящее время страховые взносы составляют 1 %.

По решению судебных органов и заявлению работника утверждаются алименты, суммы по приговору суда с лиц, отбывающих исправительные работы, а также штрафы, наложенные в судебном или административном порядке.

Удержания из заработной платы производятся по распоряжению нанимателя в счет задолженности ему в следующих случаях:

1) возврат аванса, выданного в счет заработной платы, возврат сумм, излишне выплаченных вследствие счетных ошибок, погашение неизрасходованного и несвоевременно возвращенного аванса, выданного на служебную командировку;

2) увольнение работника до окончания того рабочего года, в счет которого он уже получил очередной отпуск;

3) возмещение ущерба, причиненного по вине работника нанимателю, в размере, не превышающем его среднемесячного заработка.

Общий размер всех удержаний при каждой выдаче заработной платы не может превышать 20 %, а в случаях, особо предусмотренных законодательством, 50 % заработной платы, причитающейся к выплате работнику. По письменному поручению работника дополнительно с его заработка могут удерживаться суммы за товары в кредит, взносы по добровольному страхованию, взносы в определенной сумме на лицевой счет работника в «Беларусбанке», профсоюзные взносы и др.

На общую сумму удержаний счет 70 дебетуется, и в зависимости от вида удержаний на счетах производятся следующие записи:

Таблица

Корреспонденция счетов

| Дт

|

Кт

|

Содержание хозяйственных операций

|

| 70

|

20, 23, 25, 26, 29

|

Из заработной платы удержаны в соответствии с действующим законодательством суммы потерь, отнесенные на указанные счета

|

| 70

|

28

|

Из заработной платы удержаны суммы потерь от брака

|

| 70

|

50

|

Выплачены пособия, заработная плата, авансы, премии из кассы

|

| 70

|

68

|

Удержан подоходный налог

|

| 70

|

69

|

Удержан 1 % страховых взносов в пенсионный фонд

|

| 70

|

71

|

Удержаны суммы в погашение долга за невозвращенные авансы, выданные на командировочные и хозяйственные нужды

|

| 70

|

73-2

|

Удержаны из заработной платы суммы в возмещение ущерба, причиненного предприятию в результате недостачи, хищений

|

| 70

|

76

|

Удержаны суммы за товары, проданные в кредит, плата за детские дошкольные учреждения, по исполнительным листам, профсоюзные взносы и прочие

|

| 70

|

66,67

|

Удержаны из заработной платы суммы краткосрочных или долгосрочных займов

|

При журнально-ордерной форме учета регистром синтетического учета по заработной плате являются журнал-ордер № 10 и Главная книга.

11. Свод заработной платы

Для получения итоговых данных по предприятию о начисленном фонде заработной платы и выплаченных суммах, не учитываемых в фонде, а также об удержаниях бухгалтерия ежемесячно составляет разработочную таблицу формы РТ-5 «Сводка начисленной заработной платы по ее составу и категориям работников и сводка данных по расчетам с рабочими и служащими».

В этой таблице приводятся данные о начисленной заработной плате по списочному и несписочному составу работников, а также сводные данные по расчетам с рабочими и служащими. Основанием для составления таблицы служат расчетно-платежные ведомости или расчетные ведомости. Данные таблицы служат основанием для составления отчетности по труду. Состав видов выплат, входящих и не входящих в фонд заработной платы, определен приказом Министерства статистики и анализа РБ от 17.09.2001 № 80 «Об утверждении инструкции по заполнению форм государственной и статистической отчетности по труду».

На предприятиях должен осуществляться строгий контроль за использованием фонда заработной платы и выплатами, не включаемыми в него. Необходимость такого контроля обусловлена тем, что большая часть фонда заработной платы включается в себестоимость продукции (работ, услуг) и влияет на размер полученной прибыли. Кроме того, фонд заработной платы является базой для исчисления взносов в фонд социальной защиты населения некоторых налогов в бюджет, сборов и налогов во внебюджетные фонды.

12. Порядок начисления отпускных

В соответствии со ст. 150 ТК РБ под отпуском понимается освобождение от работы по трудовому договору на определенный период для отдыха и иных социальных целей с сохранением прежней работы и заработной платы. Работникам предоставляются следующие виды отпусков:

1) трудовые отпуска: основной отпуск, дополнительный отпуск;

2) социальные отпуска по беременности и родам, по уходу за детьми, в связи с обучением , в связи с катастрофой на ЧАЭС, по уважительным причинам личного характера.

Статья 151 ТК РБ устанавливает, что продолжительность отпуска исчисляется в календарных днях, причем государственные праздники, установленные Президентом РБ и приходящиеся на период трудового отпуска, в число календарных дней не включаются и не оплачиваются. Согласно ст. 155 ТК продолжительность основного отпуска не может быть менее 24 календарных дней.

Указанная продолжительность основного отпуска обязательна для всех нанимателей.

Согласно ст. 157 – 160 ТК РБ предусматриваются следующие дополнительные отпуска (они специфичны):

– за работу с вредными и (или) опасными условиями труда, за особый характер работы – оплата, продолжительность,порядок проведения аттестации рабочих мест по условиям труда утверждаются Правительством РБ по согласованию с Президентом РБ (ст. 157);

– за ненормированный рабочий день – до 7 календарных дней (ст. 158) (за счет собственных средств нанимателя);

– за продолжительный стаж работы – до 3 календарных дней (за счет собственных средств нанимателя)(ст. 159).

Кроме того, может устанавливаться дополнительный поощрительный отпуск из собственных средств нанимателя согласно трудовому договору или трудовому соглашению (ст. 160).

В соответствии со ст. 161 ТК РБ по согласованию работника и нанимателя допускается замена части трудового отпуска (основного и дополнительного),превышающей 21 календарный день,денежной компенсацией. Замена денежной компенсацией производится по письменному заявлению работника.Замена не допускается:

-работникам,признанным инвалидами;

-беременным женщинам;

-работникам моложе 18 лет;

-работникам за работу в зонах радиоактивногозагрязнения в результате катастрофы на ЧАЭС;

-за работу с вредными и (или) опасными условиями труда;

-за особый характер работы.

Согласно ст. 162 дополнительные отпуска присоединяются к основному отпуску, если иное не предусмотрено законодательством. Рабочий год, за который предоставляется трудовой отпуск, – это промежуток времени, равный по продолжительности календарному году, но исчисляемый для каждого работника со дня приема на работу. На каждом предприятии составляется график отпусков и издается приказ на каждого работника, уходящего в отпуск.

Согласно ст. 168 при предоставлении отпуска и составлении графика отпусков наниматель обязан учитывать желания работника:

а) в летнее или другое удобное время отпуск предоставляется :

-лицам моложе 18 лет;

- участникам Великой Отечественной войны и вктеранам боооевых дддействий на территории других государств;

- женщинам, имеющим двух и более детей в возрасте до 14лет и ребенка инвалида до 18 лет;

- работникам, перенесшим лучевую болезнь, вследствие катастрофы на ЧАЭС;

-участвовавшим в ликвидации последствий катастрофы на ЧАЭС в зоне эвакуации и отселения;

-донорам ,которым выданы почетные знаки;

б)в определенный период:

– работающим по совместительству-одновременно с трудовым отпуском по основной работе;

-женщинам перед отпуском по беременности и родам или после него;

-работающим женам военнослужащих – одновременно с отпуском их мужей;

-учителям(преподавателям)- в летнее время;

-обучающимся работникам в вечерней и заочной формах- перед или во время сдачи экзаменов,а также во время каникул в учрежденииии образования.

Получить право на трудовой отпуск за первый рабочий год можно не ранее, чем через 6 месяцев работы у нанимателя. Наниматель обязан уведомить работника о времени начала трудового отпуска не позднее чем через 6 месяцев работы у нанимателя. Наниматель обязан уведомить работника о времени начала трудового отпуска не позднее чем за 15 календарных дней. Наниматель обязан предоставлять работнику трудовой отпуск в течение каждого рабочего года.

Согласно ст. 171 трудовой отпуск может быть продлен или перенесен при временной нетрудоспособности, наступлении срока отпуска по беременности и родам, привлечении работника к выполнению государственных обязанностей с правом освобождения от работы, совпадении трудового отпуска с отпуском обучения, в случаях невыплаты работнику в установленный срок заработной платы за отпуск или в других случаях, предусмотренных коллективным договором или законодательством. По договоренности сторон трудовой отпуск может быть поделен на две части,если иное не предусмотрено коллективным договором,соглашением. При этом одна часть должна быть не менее 14 календарных дней.

Наниматель вправе сократить трудовой отпуск за дни прогула без уважительной причины. При этом трудовой отпуск должен быть не менее основного отпуска.

Право на социальный отпуск не зависит от продолжительности, места и вида работ. Такой отпуск предоставляется сверх трудового и не может переноситься с текущего календарного года на будущий. Социальный отпуск по беременности и родам предоставляется женщинам продолжительностью 70 календарных дней до родов и 56 календарных дней после (при рождении 2 детей и более, при осложненных родах – 70 календарных дней после родов). Отпуск по беременности и родам исчисляется суммарно и предоставляется женщине независимо от количества дней, фактически использованных до родов. Женщинам, работающим на территории радиоактивного загрязнения, отпуск предоставляется на 90 календарных дней до родов и 56 – после (70 – при осложнении).

Отпуск по уходу за ребенком до достижения им трехлетнего возраста предоставляется работающим женщинам независимо от стажа работы.

Без сохранения заработной платы и на краткие сроки наниматель может предоставить социальный отпуск следующим категориям работников:

1) продолжительностью до 14 календарных дней – женщинам, имеющим двух и более детей до 14 лет или ребенка-инвалида до 18 лет, участникам Великой Отечественной войны и другим категориям, приравненным к ним по льготам, работникам, осуществляющим уход за больным членом семьи согласно медицинскому заключению.

Без сохранения заработной платы работникам может предоставляться социальный отпуск по семейно-бытовым причинам(не более 30 календарных дней).

Для расчета отпускных берется заработная плата за 12 предшествующих месяцев, полностью отработанных работником (из лицевых счетов). Далее производится корректировка заработной платы путем определения поправочных коэффициентов.

Определяем среднемесячную заработную плату, равную заработной плате за 12 месяцев, поделенной на 12. Определяем среднедневную заработную плату, равную среднемесячной заработной плате, поделенной на 29,7 (это среднее количество дней в месяце за 5 лет). Определяем сумму отпускных: среднедневная заработная плата × количество дней отпуска.

Если работник не полностью отработал в месяцах, которые используются для расчета отпускных, то среднемесячная заработная плата рассчитывается пропорционально отработанному времени. В бухгалтерском учете суммы начисленных отпускных отражают следующим образом (табл. 99).

Таблица

Корреспонденция счетов

| Дт

|

Кт

|

Содержание хозяйственных операций

|

| 20, 23,25, 26

|

70

|

Начислены отпускные за текущий месяц

|

| 97

|

70

|

Начислены отпускные за будущие периоды

|

| 20, 23, 25, 26

|

97

|

Отнесены суммы отпускных за будущие периоды на себестоимость продукции (работ, услуг)

|

| 96

|

70

|

Начислены отпускные за счет резерва предстоящих расходов

|

| 20, 23, 25, 26

|

96

|

Отнесены суммы отпускных на себестоимость продукции (работ, услуг)

|

13. Удержания из заработной платы

Из сумм начисленной заработной платы и прочих начислений производятся следующие удержания:

Обязательные удержания из заработной платы:

1. Подоходный налог.

2. Отчисления в пенсионный фонд от суммы начисленной заработной платы в размере 1 %: Дт 70 – Кт 69.

3. Прочие удержания из заработной платы:

А) по исполнительным листам (алименты, за недостачу и порчу материальных ценностей). Сумма алиментов удерживается со всех видов заработной платы и дополнительного вознаграждения как на основной, так и на совмещаемой работе. Основой для удержания алиментов являются доходы физических лиц, на которые согласно законодательству начисляются страховые взносы:

– заработная плата по должностным окладам, тарифным ставкам, расценкам;

– все виды доплат и надбавок к заработной плате;

– денежные и натуральные премии;

– оплата за сверхурочное время, праздничные и выходные дни;

– заработная плата, сохраняемая за время отпуска, или сумма компенсации;

– единовременные вознаграждения за выслугу лет;

– вознаграждения по итогам работы предприятия за год;

– пособия по временной нетрудоспособности.

Удержание алиментов не производится:

– с выходного пособия при увольнении;

– с суммы материальной помощи;

– с суммы премий, на которые не начисляются страховые взносы;

– с премий, присужденных за выдающиеся работы в области науки, литературы и искусства;

– с надбавок к заработной плате, выплаченных взамен суточных и квартирных;

– с авторского гонорара;

– со стоимости бесплатно выдаваемого обмундирования.

Сумма алиментов удерживается из начисленной заработной платы после удержания из этого заработка подоходного налога.

Согласно ст. 92 Кодекса РБ о браке и семье алименты удерживаются в следующих размерах:

– на 1-го ребенка – 25 %;

– на 2-х – 33 %;

– на 3-х и более – 50 %.

В бухгалтерском учете удержание алиментов отражается следующим образом (табл. 100).

Таблица

Корреспонденция счетов

| Дт

|

Кт

|

Содержание хозяйственных операций

|

| 70

|

76

|

Удержаны алименты из заработной платы работника

|

| 70

|

73

|

Удержана из заработной платы работника стоимость услуг банка по перечислению алиментов

|

| 71

|

50

|

Выданы алименты в подотчет лицу, который будет производить перечисление их получателю

|

| 76

|

71

|

Перечислены алименты получателю

|