| Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Государственное образовательное учреждение

Высшего профессионального образования

«Курский государственный университет»

Факультет экономики и менеджмента

Дисциплина «Деньги, кредит, банки»

КУРСОВАЯ РАБОТА

на тему:

«Особенности развития коммерческих банков и их кредитные операции на современном этапе »

Курск, 2008

Содержание

Введение

Глава І. Теоретическое обоснование деятельности коммерческих банков.

1.1. Экономическая основа, ресурсы банка и выполняемые функции.

1.2. Операции производимые коммерческим банком.

Глава ІІ. Оформление механизма ипотечного кредитования.

2.1. Порядок заключения кредитных договоров.

2.2. Развитие потребительского кредита в РФ.

Глава ІІІ. Современное состояние и проблемы развития потребительского кредитования.

3.1.Кредитные риски.

3.2. Проблемы и перспективы развития потребительского кредита на современном этапе.

Заключение

Список используемых источников

Введение

Деньги, кредит, банки являются неотъемлемыми атрибутами современной цивилизации. Их функционирование позволяет соединить в непрерывный процесс производство, распределение, обмен и потребление общественного продукта. Каждый человек, так или иначе, постоянно или эпизодически обращается к банковским услугам. Банки, собирая временно неиспользуемые денежные средства, перераспределяют их между регионами и отраслями, предприятиями и населением, питают экономику дополнительными капиталами и «энергетическими» ресурсами, создавая базу для приумножения богатства общества.

Деньги и кредит представляют собой сложные организмы, они порождают сложные экономические связи, способны как облегчить обмен, так и создать определенные преграды на пути движения продукта.

Современные коммерческие банки – это банки, обслуживающие организации, а также население – своих клиентов Коммерческие банки являются основным звеном банковской системы. Независимо от формы собственности коммерческие банки представляют собой самостоятельные субъекты экономики Их отношения с клиентами носят коммерческий характер.

Согласно банковскому законодательству банк – это кредитная организация, которая имеет право привлекать денежные средства физических и юридических лиц, размещать их от своего имени и за свой счет на условиям возвратности, платности, срочности и проводить расчетные операции по поручению клиентов. Таким образом, коммерческие банки осуществляют (или должны осуществлять0 комплексное обслуживание клиентов, что отличает их от специальных кредитных организаций небанковского типа, выполняющих ограниченный круг финансовых операций и услуг.

Реклама

В соответствии со своими функциями как банка коммерческий банк осуществляет:

1. аккумуляцию (привлечение) временно свободных денежных средств в депозиты;

2. их размещение;

3. расчетно-кассовое обслуживание клиентов.

Коммерческие банки выступают, прежде всего, как специфические кредитные институты, которые, с одной стороны, привлекают временно свободные средства хозяйства, с другой стороны, удовлетворяют за счет этих привлеченных средств разнообразные финансовые потребности организаций и населения.

Целью

данной курсовой работы является системное исследование коммерческого банка, его функционирования, а также разработка предложений по усовершенствованиям.

Для достижения поставленной цели необходимо решить следующие задачи

:

- дать теоретическое обоснование коммерческого банка и выполняемых им функций;

- исследовать методологические основы регулирования деятельности коммерческого банка;

- определить экономическую важность существования коммерческого банка и роли рычага распределения капиталов.

Объектом

исследования является коммерческий банк и его деятельность.

Предметом

исследования выступает роль коммерческого банка в повседневной деятельности предприятий, населения, организаций различных форм собственности.

І

ТЕОРЕТИЧЕСКОЕ ОБОСНОВАНИЕ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ.

1.2 Экономическая основа, ресурсы банка и выполняемые функции.

Экономическую основу

деятельности по аккумуляции и размещению кредитных ресурсов составляет движение денежных средств – объективный процесс, оказывающий влияние на формирование и использование ссуженных стоимостей. Организуя этот процесс, коммерческий банк выступает коммерческим предприятием, обеспечивающим выгодное помещение аккумулированных кредитных ресурсов.

В период перестройки в России считалось, что коммерческие банки – банки, основной целью которых является получение максимальной прибыли. Данный тезис был продекламирован даже в Законе «О банках и банковской деятельности». Однако дальнейшее развитие банковской системы показало, что в условиях рыночной экономики банки, как уже отмечалось, должны не только стремиться к получению максимально возможных доходов, но и минимизировать риски, обеспечить ликвидность, надежность и стабильность функционирования, планировать свою деятельность с учетом интересов всего общества, в том числе участвовать в реализации социально ориентированных проектов и программ, поддерживать свой имидж, развивать филиальную сеть, предоставлять более широкий спектр услуг большому числу клиентов.

Реклама

Коммерческие банки играют важную роль в реализации политики центрального банка, обеспечивающей соответствие количества денег в обращении задачам поддержания стабильности денежного обращения в стране, управления инфляцией и курсом рубля, поддержания нормальных темпов экономического роста и высокого уровня занятости населения.

Коммерческие банки, концентрируя на своих счетах временно свободные денежные средства клиентов, имеют возможность предоставлять их в ссуду субъектам экономики, испытывающим недостаток средств для осуществления платежей, инвестиций и т.д. Таким образом, банки регулируют общую ликвидность экономики. Никакие другие институты финансового рынка, поскольку они не ведут расчетных и текущих счетов, не могут выполнять аналогичные функции.

Существуют и иные признаки, отличающие банки от небанковских финансово-кредитных институтов:

· для банков характерен двойной обмен долговыми обязательствами. Это отличает банки от финансовых брокеров и дилеров, которые действуют на финансовом рынке, не выпуская собственных долговых обязательств;

· банки принимают на себя безусловные обязательства кредитного характера (по активам и пассивам) перед юридическими и физическими лицами в основном с фиксированной суммой долга, например, при помещении средств клиентов на счет по вкладам, при выпуске финансовых векселей, депозитных и сберегательных сертификатов. Эти банки отличаются от инвестиционных фондов, которые мобилизуют ресурсы на основе выпуска собственных акций;

· банки – это кредитные институты универсального типа, выполняющие широкий спектр операций и услуг финансового характера.

В последние годы, как в нашей стране, так и за рубежом эксперты отмечают наличие двух, на первый взгляд взаимоисключаемых тенденций: универсализации и специализации банковской деятельности, подчеркивая, что со специализацией банков усиливается тенденции к универсализации. Традиционно занимавшиеся в большей степени теми или иными операциями коммерческие банки вторгаются в смежные сферы деятельности. Следовательно, вид коммерческого банка (универсальный, отраслевой, специального назначения, региональный и т.д.) определяется наряду с содержанием его операций степенью развития экономики страны, кредитных отношений, денежного и финансового рынков.

В настоящее время коммерческие банки большинства западных стран выполняют различные операции для удовлетворения финансовых потребностей всех типов клиентов от мелкого вкладчика до крупной компании. Крупные банки осуществляют для своих клиентов сотни видов операций и услуг, например, ведение депозитных счетов, безналичные переводы средств, прием сбережений, выдачу разнообразных кредитов, покупку-продажу ценных бумаг, хранению ценностей в сейфах и т.д. Благодаря этому коммерческие банки постоянно и непрерывно связаны практически со всеми звеньями воспроизводственного процесса.

Особенности коммерческих банков проявляются в ходе выполнения присущих им операций и услуг. Операции коммерческого банка представляют собой проявление банковских функций на практике.

По российскому законодательству к числу основных видов банковских операций

относят следующие:

1) привлечение денежных средств юридических и физических лиц во вклады до востребования и на определенный срок;

2) предоставление кредитов от своего имени за счет собственных и привлеченных средств;

3) открытие и ведение счетов физических и юридических лиц;

4) осуществление расчетов по поручению клиентов, в том числе банков-корреспондентов;

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание клиентов;

6) управление денежными средствами по договору с собственником или распорядителем средств;

7) покупка у физических и юридических лиц и продажа им иностранной валюты в наличной и безналичной формах;

8) осуществление операций с драгоценными металлами в соответствии с действующим законодательством;

9) выдача банковских гарантий;

10) прочие.

Итак, многие коммерческие банки в современных условиях предлагают своим клиентам (как физическим, так и юридическим лицам) широкий круг операций и услуг. Коммерческие банки универсального типа выполняют функции по аккумуляции денежных средств населения и организаций; размещению кредитных ресурсов, организации и осуществлению денежных расчетов, а также предлагают клиентам банковские операции и услуги.

Ресурсы банка состоят из заемных средств и собственного капитала. Собственный капитал – это средства, принадлежащие непосредственно банку, в отличии от заемных, которые банк привлек на время. Собственный капитал банка составляет примерно 10% ресурсов, а в других организациях 40-50%. Несмотря на небольшой удельный вес, собственный капитал банка выполняет несколько жизненно важных функций.

Защитная функция.

Значительная доля активов банка (примерно 88%) финансируется вкладчиками. Поэтому главной функцией акционерного капитала банка и приравненных к нему средств является защита интересов вкладчиков. Защитная функция собственного капитала означает возможность выплаты компенсации вкладчикам в случае ликвидации банка.

Проблема защитной функции капитала банка особенно актуальна для нашей страны, так как с одной стороны, еще не создана эффективная система страхования депозитов, а с другой – нестабильная экономическая ситуация, конкуренция в банковском секторе, проведение агрессивной банковской политики и другие негативные факторы приводили в недавнем прошлом к банковским банкротствам и потере вкладчиками своих средств. Поэтому наличие собственного капитала является первым условием надежности банка.

Оперативная функция.

Для начала успешной работы банку необходим стартовый капитал, который используется на приобретение земли, зданий, оборудования, найма сотрудников, а также на создание финансовых резервов на случай непредвиденных убытков. На эти цели используется также собственный капитал.

Регулирующая функция.

Помимо обеспечения финансовой основы для операций и защиты интересов вкладчиков собственные средства банков выполняют регулирующую функцию, которая связана с особой заинтересованностью общества в успешном функционировании банков, а также с законами и правилами, позволяющими государственным органам осуществлять контроль над операциями. Правила, относящиеся к собственному капиталу банка, включают требования наличия минимального капитала, необходимого для получения банковской лицензии, получения валютной лицензии, возможность привлекать депозиты населения, регулируют размеры активов (нормативы Банка России).

По конкретным банкам структура ресурсов существенно различается, что зависит от степени их специализации или, наоборот, универсализации, от особенностей их деятельности, состояния рынка ссудных ресурсов и других факторов. Например, универсальные коммерческие банки, осуществляющие преимущественно операции по краткосрочному кредитованию, в качестве основного вида привлеченных ресурсов используют краткосрочные депозиты, а инвестиционные банки – покупку ценных бумаг, специальные целевые фонды государства и акционерные компаний и предприятий, предназначенные для капитальных вложений, долгосрочные займы, полученные от других кредитных и финансовых институтов. Не исключено, что по мере развития и расширения сферы деятельности коммерческих банков они и сами будут создавать ресурсы, предоставляя наиболее надежным клиентам доверительные кредиты путем зачисления суммы ссуд на счета таких клиентов. Разумеется, подобные операции должны проводиться только при условии соблюдения ликвидности банка.

Структура собственных средств банка

неоднородна по качественному составу и меняется на протяжении года в зависимости от ряда факторов, в частности от характера использования получаемой банком прибыли. Собственные средства (капитал) банка слагаются из уставного капитала и прибыли, из которой банк уплачивает налоги, формирует резервные и прочие фонды, а в оставшейся сумме осуществляет выплаты дивидендов своим акционерам.

Собственный капитал банка

– это основа наращивания объемов его активных операций, поэтому для каждого банка чрезвычайно важно находить источники увеличения собственного капитала. Ими могут быть нераспределенная прибыль прошлых лет, включая резервы банка, размещение дополнительных выпусков ценных бумаг или привлечение новых пайщиков.

Управление собственным капиталом играет важную роль в обеспечении устойчивости пассивов и прибыльности банка. Одним из способов управления собственным капиталом банка является дивидендная политика. В условиях относительной финансовой нестабильности и неразвитости фондового рынка многие российские банки обеспечивают рост собственного капитала за счет накопления прибыли. Капитализация дивидендов – это нередко самый легкий и наиболее дорогой способ пополнить акционерный капитал.

Крупные банки широко используют эмиссию акций

в качестве эффективного способа привлечения денежных ресурсов. Коммерческие банки эмитируют как простые акции

, так и привилегированные акции

(бессрочные, с ограниченным сроком, конвертируемые, а простые).

Крупные банки с хорошей репутацией имеют возможность размещения своих акций на фондовом рынке и, манипулируя курсом акций и определяя уровень дивидендов, проводят эффективные операции с целью извлечения дополнительной прибыли. У небольших банков в силу слабого развития фондового рынка и высоких рисков для инвесторов мобилизация дополнительных ресурсов посредством выпуска акций существенно затруднена. Нельзя не учитывать и того, что мобилизация денежных средств путем выпуска и размещения акций – это относительно дорогой и не всегда приемлемый для банка (с очки зрения контрольного пакета акций) способ финансирования. Дешевле и выгоднее привлекать ресурсы вкладчиков, нежели наращивать собственный капитал.

В зарубежной практике для увеличения объема собственного капитала нередко применяется выпуск облигаций

. Растущий банк постоянно испытывает потребность в долгосрочном капитале для финансирования своего роста и может предпочесть, чтобы в структуре его капитала находились долговые обязательства. Эта потребность покрывается с помощью рефинансирования выкупа облигаций, по которым истекает срок займа, за счет нового выпуска облигаций. В нашей стране такая практика пока не нашла широкого распространения.

Резервы банка

формируются за счет его прибыли и включают:

резервный фонд

, который в соответствии с российским законодательством создается в резерве, установленном уставом банка, по отношению к уставному капиталу, но не меньше 10% для банков, принимающих вклады населения. Фонд предназначен для покрытия крупных убытков;

резервный фонд под обесценение ценных бумаг

, средства которого идут на покрытие убытков, возникающих при падении курса ценных бумаг;

резерв по ссудам

, используемый для погашения возможных потерь по ссудам и относимый на расходы банка;

фонд экономического развития

, формируемый в размере, установленном собранием акционеров, и предназначенный для развития банка (приобретения недвижимости для банка, оборудования, поощрения работников и т.д.).

Привлеченные средства

занимают преобладающее место в структуре банковских ресурсов. В мировой банковской практике все привлеченные средства по способу их аккумуляции подразделяют на депозиты

и прочие привлеченные средства.

Основную часть привлеченных средств коммерческих банков составляют депозиты.

Возможно отметить, что вклады принимаются только банками, имеющими такое право в соответствии с лицензией Банка России.

Современная банковская практика характеризуется большим разнообразием вкладов (депозитов) и соответственно депозитных счетов: депозиты до востребования, срочные депозиты, сберегательные вклады, вклады в ценные бумаги.

Депозиты можно также классифицировать по срокам, категориям вкладчиков, условиям внесения и изъятия средств, уплачиваемым процентам, возможности получения льгот по активным операциям банка и пр.

Прочие привлеченные средства – это ресурсы, которые банк получает в виде займов или путем продажи на денежном рынке собственных долговых обязательств. Прочие привлеченные средства отличаются от депозитов тем, что приобретаются на рынке на конкурсной основе. Инициатива их привлечения принадлежит самому банку. Пользуются ими преимущественно крупные банки. Обычно это значительные суммы, в силу чего соответствующие операции считаются оптовыми.

В современных условиях основные источники средств коммерческого банка – это:

1) депозиты организаций;

2) межбанковские депозиты.

1.3 Операции производимые коммерческим банком

Коммерческие банки выполняют множество операций, охарактеризуем некоторые из них.

Активные операции

– это операции, посредствам которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания ликвидности. К активным операциям банка относятся: краткосрочное и долгосрочное кредитование производительной, социальной, инвестиционной и научной деятельности организаций; представление потребительских ссуд населению; приобретение ценных бумаг; лизинг; факторинг; инновационное финансирование и кредитование; долевое участие средствами банка в хозяйственной деятельности организаций; предоставление ссуд другим банкам.

Активные операции банка по экономическому содержанию подразделяют следующим образом;

- ссудные (учетно-ссудные);

- расчетные;

- кассовые;

- инвестиционные и фондовые;

- валютные;

- гарантийные.

Ссудные операции

– это операции по предоставлению (выдаче) средств заемщику на началах срочности возврата и платности. Ссудные операции, связанные с покупкой (учетом) векселей либо принятием векселей в залог, - это учетные (учетно-ссудные) операции.

В Законе «О банках и банковской деятельности» предусмотрено, что кредитная организация может предоставлять кредиты под залог движимого и недвижимого имущества, государственных и иных ценных бумаг, гарантии и иные обязательства в соответствии с федеральным законом.

Виды ссудных операций чрезвычайно разнообразны и делятся на группы по следующим критериям:

- тип заемщика;

- способ обеспечения;

- сроки кредитования;

- характер кругооборота средств;

- отраслевой признак;

- назначение (объекты кредитования);

- порядок выдачи средств;

- метод погашения ссуды;

- порядок начисления и погашения процентов;

- степень риска и т.д.

Расчетные операции

– это операции по зачислению и списанию средств со счетов клиентов, в том числе для оплаты их обязательств перед контрагентами.

Коммерческие банки осуществляют расчеты по правилам, формам и стандартам, установленным Банком России; при отсутствии правил проведения отдельных видов расчетов – по договоренности между собой; при проведении международных расчетов – в порядке, установленном федеральными законами и правилами, принятыми в международной банковской практике.

Коммерческие банки и Банк России обязаны перечислять средства клиента и зачислять средства на его счет не позднее следующего операционного дня после получения соответствующего платежного документа. В случае несвоевременного или неправильного зачисления на счет или списания со счета клиента денежных средств кредитная организация, Банк России выплачивают проценты на сумму этих средств по официальной процентной ставке Банка России.

Кассовые операции

– это операции по приему и выдаче наличных денежных средств.

Более широко кассовые операции можно определить как операции, связанные с движением наличных денежных средств, а также с формированием, размещением и использованием денежных средств на различных активных счетах банка и счетах клиентов коммерческого банка.

Инвестиционные и фондовые операции

– это операции по инвестированию банком своих средств в ценные бумаги и паи небанковских структур в целях совместной хозяйственно-финансовой и коммерческой деятельности, а также размещение средств в виде срочных вкладов в других кредитных организациях.

Отличительная особенность инвестиционных операций коммерческого банка в сравнении с кредитными операциями заключается в том, что инициатива проведения первых исходит от самого банка, а не от его клиента – это инвестиционная деятельность самого банка.

К фондовым операциям с ценными бумагами (помимо инвестиционных) относятся:

· операции с векселями (учетные и переучетные операции, операции по опротестованию векселей, инкассированию, домицилированию, индоссированию векселей, выдаче вексельных поручений, хранению векселей, их продаже на аукционе);

· операции ценными бумагами, котирующимися на фондовых биржах.

Валютные операции

– это операции по купле-продаже иностранной валюты и иных валютных ценностей, включая драгоценные металлы в монетах и слитках.

Гарантийные операции

– это операции по выдаче банком гарантии (поручительства) уплаты долга клиента третьему лицу при наступлении определенных условий, приносят банкам доход также в виде комиссионных.

Активно-пассивные операции

банков – это комиссионные, посреднические операции, выполняемые банком по поручению клиентов за определенную плату – комиссию. Именно эту группу банковских операций обычно называют услугами.

Комиссионные операции – это операции, осуществляемые банками по поручению, от имени и за счет клиентов; приносят банкам доход в виде комиссионного вознаграждения.

К данной категории операций относят:

· операции по инкассированию дебиторской задолженности (получение денег по поручению клиентов на основании различных денежных документов);

· переводные операции;

· торгово-комиссионные (торгово-посреднические) операции (покупка и продажа для клиентов ценных бумаг, драгоценных металлов; факторинговые, лизинговые и другие операции);

· доверительные (трастовые) операции;

· операции по предоставлению клиентам юридических и иных услуг.

Факторинг

представляет собой разновидность торгово-комиссионной операции, сочетающейся с кредитованием оборотного капитала клиента. Основой факторинговой операции является покупка банком (или факторинговой фирмой) счетов – фактур поставщика за отгруженную продукцию на условиях немедленной оплаты и передача поставщиком банку (или факторинговой фирме) права требования платежа с дебитора.

Цель факторингового обслуживания – своевременное инкассирование долгов для минимизации потерь от просрочки платежа и предотвращения появления безнадежных долгов, предоставление (по желанию клиента) кредита в форме предварительной оплаты, помощь в управлении кредитом и ведении бухгалтерского учета, создание условий для производственной деятельности, соответственно помощь в увеличении оборота и прибыли предпринимателя.

В мировой банковской практике известны два вида факторинга: открытый (конвенционный) факторинг; конфиденциальный (скрытый) факторинг.

При конвенционном факторинге поставщик указывает на своих счетах, что требование было продано банку, а при конфиденциальном факторинге никто из контрагентов поставщика не осведомлен о кредитовании его продаж банком. Конвенционный факторинг в свою очередь бывает с

правом регресса,

т.е. с правом обратного требования платежа с поставщика, или без права регресса.

ІІ ОФОРМЛЕНИЕ МЕХАНИЗМА ИПОТЕЧНОГО КРЕДИТОВАНИЯ.

2.1 Порядок заключения кредитных договоров.

Ипотечный банк – кредитная организация, специализирующаяся на выдаче долгосрочных ипотечных кредитов под залог недвижимости (земли, различных строений и других объектов недвижимости). Ресурсы ипотечного банка складываются из собственных накоплений и средств, полученных от реализации ипотечных облигаций – долгосрочных ценных бумаг, выпускаемых под обеспечение недвижимым имуществом и приносящих фиксированный процент.

В зависимости от объекта кредитования, кредитной политики и организационной структуры каждый коммерческий банк определяет технологию ипотечного кредитования. При многовариантности различных элементов организации процесса кредитования можно констатировать во всех банках наличие следующих пяти основных этапов технологии выдачи и погашения ипотечного кредита:

- предварительное рассмотрение заявки на кредит и собеседование с предполагаемым заемщиком;

- андеррайтинг;

- принятие решения о выдаче ипотечной ссуды;

- оформление кредитного договора и договора о залоге;

- сопровождение кредита и контроль за исполнением кредитного договора.

На первом этапе

банк разъясняет заемщику условия выдачи ипотечного кредита и предлагает заполнить ему заявление, которое по существу можно рассматривать как анкету, содержащую сведения, представляющие интерес для банка с точки зрения минимизации рисков, связанных с кредитованием. Уже на первом этапе процесса кредитования важно, по возможности, более полно оценить риски. Если в ходе собеседования кредитный работник не получит удовлетворительные ответы на ключевые вопросы, связанные с выдачей кредита, то просьба о его выдаче отклоняется, при этом необходимо аргументировано объяснить причины, по которым кредит не может быть предоставлен. Если же кредитный работник принял положительное решение, он информирует возможного заемщика о том, какие документы и сведения необходимы банку для дальнейшего рассмотрения кредитной заявки.

Второй этап

заключается в том, чтобы оценить потенциальную возможность заемщика ввергнуть кредит и оценить степень его обеспечения. На этом этапе учувствуют специалисты банка или фирмы по оценке залога, юридическая служба и служба безопасности банка. Если в качестве залога предлагается существующая квартира заемщика, то изучаются: состав помещений, планировка, общая и жилая площадь; продолжительность эксплуатации; состояние конструкций, стен, полов и потолков; состояние инженерный коммуникаций – отопление, водоснабжение, электроснабжение, канализация и др.; необходимость ремонта или модернизации в настоящий момент либо в будущем. В результате изучения этих факторов определяется стоимость предполагаемого залога. В качестве залога могут быть предложены и другие виды недвижимости, например земельный участок или летний дом, а также движимое имущество, например автомашина, ювелирные изделия или коллекций произведений искусства. Специалисты оценивают каждый предмет. Если в качестве залога предлагается строящаяся квартира, то изучается проектно-сметная документация, сроки строительства, репутация фирмы – застройщика и подрядной организации. Следует отметить, что в настоящее время в России получил развитие ипотечный жилищный кредит, когда денежные средства предоставляются на покупку квартиры, под залог имеющегося жилья.

Результаты анализа используются для того, чтобы определить в дальнейшем сумму ссуды, возможный первоначальный взнос собственных средств и предварительные сроки погашения кредита. В этих целях рассматриваются следующие доходы: заработная плата, премии, доход в форме комиссионного вознаграждения, доход в идее дивидендов и процентов, пенсионные выплаты, доход в идее арендной платы и др., а также финансовые обязательства: оплата жилья, коммунальные платежи, налоги, страховые выплаты, ранее принятые долговые обязательства, медицинское страхование и др.

Результаты андеррайтинга оформляются в виде справки или заключения и передаются на рассмотрение кредитного комитета.

На третьем этапе

кредитный комитет рассматривает материалы, полученные в процессе андеррайтинга, и изучает соответствующие документы, после чего принимает решение о выдаче ссуды или об отказе в ее представлении. При положительном решении кредитного комитета соответствующий работник составляет для клиента примерную смету расходов, связанных с оформление ипотечного кредита. В смете могут быть предусмотрены следующие статьи: комиссионные риэлтерам; расходы по оценке залога; оплата за получение документов о залоге из органов регистрации недвижимости; нотариальный сбор за регистрацию договора купли-продажи; нотариальный сбор за регистрацию договора залога; страхование предмета залога.

На четвертом этапе

банк заключает с заемщиком кредитный договор. При заключении договора стороны руководствуются основными положениями, предусмотренными Гражданским кодексом Российской Федерации, с учетом особенностей кредитной политики банка.

По кредитному договору банк кредитор обязуется предоставить денежные средства, т.е. кредит, в размерах и на условиях, предусмотренных в договоре, заемщик же обязуется возвратить в срок полученную денежную сумму и уплатить проценты за нее. В каждом кредитном договоре помимо таких разделов, как данные о сторонах, заключивших договор, имеются разделы, регламентирующие права и обязанности сторон:

- сумма кредита и размер банковского процента;

- порядок и сроки выдачи кредита;

- порядок и сроки погашения процента;

- описание и цена обеспечения, предусматриваемые в отдельном договоре залога;

- размер санкций, уплачиваемых стороной, нарушивший условия договора.

Одновременно с заключением кредитного договора заключается договор залога и оформляется закладная, а также заключается договор страхования в пользу банка. Без этих документов не может быть начата выдача ипотечного кредита.

На пятом этапе

осуществляется сопровождение кредита, которое включает:

- выдачу кредита в порядке, предусмотренном в кредитном договоре.

- контроль за целевым использованием кредита в период строительства или реконструкции объектов кредитования;

- наблюдение за сохранностью и состоянием залога, принятого в обеспечение кредита;

- контроль за регулярными, в соответствии с ранее согласованными при заключении договора, сроками возврата кредита и начисленных процентов.

При нарушении сроков погашения кредита и уплаты процентов банки в отдельных случаях предоставляют отсрочки для выполнения заемщиком своих обязательств с начислением за период пользования отсроченной ссуды более высокого процента. При нарушении повторных сроков погашения кредита ссуда перечисляется на счет просроченных ссуд, и начинаются операции по реализации залога.

2.2 Развитие потребительского кредита в РФ.

Ипотека в современных условиях является относительно новым понятием, хотя экономическая история России имеет достаточно большой опыт ипотечного кредитования.

Ипотечное кредитование было первым на Руси видом кредитования и получило название «заклад».

В XIII-XIV вв. заклад возник одновременно с правом частной собственности на землю, но долгое время существовал фактически без законодательного оформления. Нормативное оформление ипотека получает гораздо позже.

Отличие российской ипотеки от зарубежной было заложено в самом государственном укладе. Широким развитием института ипотеки земли феодальное государство помогало своему основному классу - помещикам.

В 1754 г. были созданы государственные кредитные учреждения: Санкт-Петербургские и Московские конторы Государственного банка для дворянства при Сенате и Сенатской Конторе, для купцов – в Петербургском порту при коммерц-коллегии. Банки кредитовали дворянство и купечество под залог имений. В 1786 г. они были реорганизованы в Государственный Заёмный банк.

С 1 января 1835 г. в России был введён Свод Гражданских Законов (автор М.М.Сперанский), где залоговое право подвергалось подробному регламентированию. Залог существовал в следующих видах:

- с государством (казённая ипотека);

- между частными лицами (частная ипотека);

- по займам в кредитных учреждениях (банковская ипотека).

В 1842 г. в Санкт-Петербурге и Москве начали открываться первые сберегательные кассы. В 1849 г. были приняты решения о реорганизации кредитных учреждений в связи с подготовкой реформы по отмене крепостного права в России. Ликвидировались все существующие государственные кредитные учреждения, разрабатывался Проект по устройству земских банков.

В это же время в России начали образовываться частные кредитные организации. Так, в 1861 г. была образована первая частная организация долгосрочного кредита – Санкт-Петербургское городское кредитное общество.

В 1869 г. был образован первый частный ипотечный банк на началах круговой ответственности заёмщиков, а в 1871г. в г. Харькове – первый акционерный земельный банк, выдававший кредиты под залог городской и сельской недвижимости.

В связи с тяжёлым положением крестьян (они получили не лучшие земли) в 1882 г. был образован Крестьянский поземельный банк для выдачи ссуд крестьянам при покупке земли. Ссуды выдавались на 24,5 и 34,5 года. Общая сумма ссуд ограничивалась 5 млн. руб. в год. Ссуды выдавались в объёме 70% от покупной цены и обходились крестьянам в 7,5 – 8,5% в год[1]

.

В 1885 г. открывается Дворянский (чисто ипотечный) банк для помощи дворянам на началах благотворительного кредита (всего под 5% годовых) – на 48 лет 8 месяцев и на 36 лет. При этом дополнительно взималась плата за банковские услуги и страховой процент.

На рубеже веков возникают ссудно-сберегательные и кредитные товарищества, сельские, волостные и станичные общественные ссудно-сберегательные кассы и земские кассы, которые получают огромную помощь от государства. Затем происходит объединение кредитных товариществ в кредитные союзы.

К 1914 г. Россия далеко продвинулась вперёд в области ипотечного кредита. Существовала развитая кредитно-банковская система долгосрочного кредитования, которая имела хорошее законодательное обеспечение и была блестяще организована. Кредитно-банковская система включала: государственные, региональные, городские, местные, общественные и частные кредитные институты. В неё входили:

- Дворянский земельный банк;

- Крестьянский поземельный банк;

- городские кредитные общества и городские общественные банки;

- земские банки;

- общества взаимного поземельного кредита;

- ссудно-сберегательные товарищества;

- кредита товарищества и др.

К 1917 г. существовал: 21 земельный банк, Государственный Крестьянский поземельный банк, Дворянский банк, Особый отдел государственного Дворянского банка и 18 частных банков.

К сожалению, на этом бурное развитие ипотечного кредитования в России закончилось. После революции частная собственность была ликвидирована, и ипотечные банки прекратили своё существование. Лишь 70 с лишним лет спустя ипотека в России вновь начала возрождаться.

СОВРЕМЕННОЕ СОСТОЯНИЕ, ПРОБЛЕМЫ РАЗВИТИЯ И ПРАВОВОЕ РЕГУЛИРОВАНИЕ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ.

3.1 Кредитные риски

Кредитные операции - самая доходная статья банковского бизнеса. За счет этого источника формируется основная часть чистой прибыли, отчисляемой в резервные фонды и идущей на выплату дивидендов акционерам банка. Банки предоставляют кредиты различным юридическим и физическим лицам из собственных и заемных ресурсов. Средства банка формируются за счет клиентских денег на расчетных, текущих, срочных и иных счетах; межбанковского кредита; средств, мобилизованных банком во временное пользование путем выпуска долговых ценных бумаг и т. д.

Кредитная сделка предполагает взаимоотношения двух субъектов- кредитора и заемщика, кредитор передает заемщику объект сделки - ссуженную стоимость - на условиях срочности, возвратности, платности, но при этом остается собственником объекта сделки. В каждой кредитной сделке для кредитора присутствует элемент риска: невозврата ссуженной стоимости заемщиком (по разным причинам) неуплаты процентов по ссуде, нарушения сроков возврата.

Кредитный риск

представляет собой риск возникновения у банка убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед Банком в соответствии с условиями договора.

То есть, при кредитовании возникают риск невозврата заемщиком суммы кредита, риск невыплаты процентов по ней, а также риск несвоевременной уплаты основной суммы долга и процентов, кроме этого существует риск неисполнения заемщиком каких-либо пунктов договора кредита.

Кредитные операции важны для банков, а, значит, важным становится и разработка комплекса мероприятий по снижению риска кредитных операций и управление кредитным риском. Управление кредитным риском основывается на выявлении причин невозможности или нежелания заемщика выполнять свои обязательства и определении методов снижения риска. Целью управления кредитным риском является снижение вероятности неисполнения заемщиком своих обязательств по кредитному договору и минимизация потерь Банка в случае невозврата кредита.

Управление кредитным риском - это и процесс и сложная система. Процесс начинается с определения рынков кредитования, которые часто называются «целевыми рынками». Он продолжается в форме последовательности стадий погашения долгового обязательства.

Управление кредитным риском требует от банкира постоянного контроля за структурой портфеля ссуд и их качественным составом. В рамках дилеммы «доходность – риск» банкир вынужден ограничивать норму прибыли, страхуя себя от излишнего риска. Он должен проводить политику рассредоточения риска и не допускать концентрации кредитов у нескольких крупных заемщиков, что чревато серьезными последствиями в случае непогашения ссуды одним из них. Банк не должен рисковать средствами вкладчиков, финансируя спекулятивные (хотя и высокоприбыльные) проекты. За этим внимательно наблюдают банковские контрольные органы в ходе периодических ревизий. Управление кредитным риском является основным содержанием работы Банка в процессе осуществления кредитных операций и охватывает все стадии этой работы – от анализа кредитной заявки потенциального заемщика до завершения расчетов и рассмотрения возможности возобновления кредитования. Управление кредитным риском составляет органичную часть управления процессом кредитования в целом.

Наиболее распространенными в практике банков мероприятиями, направленными на снижение кредитного риска являются:

· Оценка кредитоспособности заемщика.

· Страхование кредитов.

· Привлечение достаточного обеспечения.

· Выдача дисконтных ссуд.

· Уменьшение размеров выдаваемых кредитов одному заемщику.

В практике банков все большее распространение получает первый метод – оценка кредитоспособности заемщика, который основывается на бальной оценке ссудополучателя. Этот метод предполагает определение рейтинга клиента. Критерии, по которым производится оценка заемщика, строго индивидуальны для каждого банка, базируются на его практическом опыте и периодически пересматриваются.

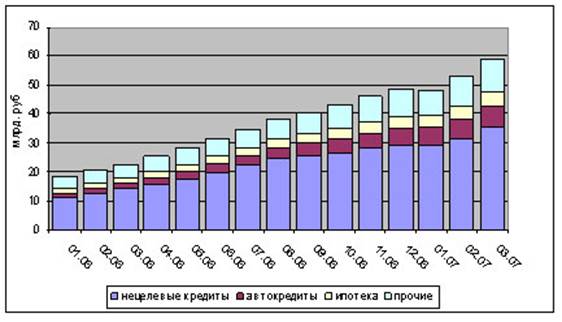

Рис.1 Динамика объемов просроченной задолженности у банков, работающих в разных сегментах рынка розничных кредитов

Риски невозврата в разных сегментах рынка кардинально отличаются. Это связано с разными подходами банков к оценке заемщиков и страхованию своих рисков. В сегменте экспресс-кредитов, где риски невозврата наиболее высоки, у банков более высокая доходность портфелей кредитов. При этом у некоторых из них большая часть доходов формируется за счет комиссий. Введение Банком России указания о раскрытии банками эффективных ставок по кредитам в большей степени отразится на работе банков в сегменте экспресс-кредитов (и кредитных карт).

Риски невозврата в сегменте автокредитов в разы ниже и отличаются у банков, по-разному работающих на этом рынке.

В сегменте ипотечных кредитов риски невозврата находятся на минимальных отметках. При этом - в списке анализируемых банков оказались банки, которые активно вышли на этот рынок только в 2006 году. Ожидается рост уровня просроченной задолженности у этих банков, но данные значения, оценочно, не превысят 1-1,5% в среднесрочной перспективе при сохранении текущих стабильных общеэкономических условий в стране.

3.2 Проблемы и перспективы развития потребительского кредита на современном этапе

Рынок потребительского кредитования за 2007 год показал хорошие темпы роста, и, в частности, кредитования физических лиц без залогового обеспечения. По оценкам аналитиков, его объём достиг 20 млрд. долл.

Тройку лидеров по объёмам выданных беззалоговых кредитов за 2007 год возглавил банк «Русский Стандарт», выдавший более 3,9 млрд. долл. На втором месте - «Росбанк», выдавший чуть больше 1,5 млрд. долл. Тройку лидеров замыкает «ВТБ 24», выдавший без залоговых кредитов на 863,5 млн. долл. (см. таблицу 1)

Среди банков, которые за 2007 год выдали без залоговых кредитов на сумму более 10 млн. долл., самым динамично развивающимся в 2007 году стал «ВТБ 24», объёмы выдачи кредитов которого выросли с 92,5 млн. до 863,5 млн. долл. Менее интенсивные темпы роста показал занявший второе место «Русь-Банк» - его объёмы увеличились более чем в 4,5 раза, с 16,3 млн. до 92,1 млн. долл. «Национальный Банк Траст» занял третье место, объём выданных им без залоговых кредитов вырос с 58,3 млн. до 298,3 млн. долл.

Кредитование физических лиц без залогового обеспечения является наиболее рискованным среди остальных розничных продуктов банка, чем объясняется высокая ставка и самый высокий процент не возврата таких кредитов. Но, несмотря на это, спрос на эти кредиты высок, а для банков, за счёт высоких процентов, они прибыльны. Рост рынка без залоговых кредитов обгоняет темпы роста просроченных кредитов, и, по мнению многих специалистов, не является критичным. «Пока уровень просрочки не вышел на тот уровень, после которого надо бить тревогу», - сообщил газете РБК daily старший вице-президент ВТБ Андрей Сучков.

Таблица 1

Банки по объемам выданных без залоговых кредитов в 2007 году

| №

|

Банк

|

Объем выданных без залоговых кредитов в 2007г., включая рефинансированные, тыс. $

|

Изменение по сравнению с аналогичным показателем 2006 г., %

|

| 1

|

Русский стандарт

|

3957907,4

|

30,76

|

| 2

|

Росбанк

|

1539433,0

|

9,35

|

| 3

|

ВТБ 24

|

863466,3

|

833,37

|

| 4

|

Альфа-Банк

|

855195,7

|

379,30

|

| 5

|

УРСА банк

|

644267,4

|

139,85

|

| 6

|

Транскредитбанк

|

567285,7

|

232,24

|

| 7

|

Восточный экспресс

|

538751,8

|

351,66

|

| 8

|

Уралсиб

|

530741,8

|

36,67

|

| 9

|

Связь-Банк

|

439680,4

|

37,91

|

| 10

|

Ренессанс Капитал

|

414075,3

|

121,11

|

Рост просроченной задолженности, а тем более не возврата кредитов, не может не беспокоить банки. По словам первого заместителя председателя правления «Москоммерцбанка» Альберта Хисаметдинова, это вызвано легкостью отказа от обслуживания кредитов, подстегиваемая средствами массовой информации. По его мнению, тематические TV-программы и статьи в прессе, по сути дела, рассказывают об отсутствии реального механизма привлечения заемщиков к ответственности, включая арест и отчуждение личного имущества. Среди других причин он выделил развитие индустрии «мошенничества» - поддельные справки, паспорта, трудовые книжки, свидетельства на право собственности и т.д. Он также выделил переоценку собственных финансовых возможностей, которая, особенно на фоне победных реляций о снижении инфляции, уменьшении государственного долга, роста ВВП и увеличении золотовалютных резервов, не приводящих, тем не менее, к росту благосостояния большинства населения, ведёт к кредитной «петле», в которую попадают заемщики из-за доступности кредитов.

Среди проблем, сдерживающих развитие, многие специалисты выделяют отсутствие достоверной информации о заёмщике, рост мошенничества и неплатежей. «Наиболее существенным фактором я бы отметил непрозрачность информации о заемщиках - об их доходах, кредитной истории и т.д. - говорит специалист службы внешних коммуникаций банка «Уралсиб» Сергей Усманов - Учитывая, что кредитами пользуется лишь незначительная активная часть населения, то долговая нагрузка у многих уже приближается к критичной.

До насыщения рынка потребительского кредитования в России еще очень далеко. Уровень жизни повышается, и спрос на потребительские кредиты только растет.

Россияне все чаще берут потребительские кредиты. Однако ускоренный процесс выдачи кредитов без серьезного анализа заемщика, который практикуют многие банки, приводит к увеличению невозвратов.

Только за 2006 год объем просроченной задолженности увеличился более чем в два раза, с 19,7 млрд. руб. до 50,3 млрд. руб. А по итогам первого полугодия 2007 года этот показатель увеличился еще на 51,5% и достиг уровня в 76,2 млрд. руб. Доля невозвратов по потребительским кредитам в целом по России превысила отметку в 3% и по итогам первого полугодия 2007 года составляет 3,27%.

В данной ситуации банкиры вынуждены корректировать структуру своих кредитных портфелей, прежде всего, отказываясь от экспресс-кредитов, на которые, и приходится основная часть просроченной задолженности. Выбор делается в пользу кредитных карт и кредитов на неотложные нужды.

Многие эксперты рассматривают такой вариант как временный и считают, что в долгосрочной перспективе кредитные карты вытеснят денежные кредиты на неотложные нужды. Так как карты более удобны в обращении, к тому же с их помощью клиент получает возобновляемую кредитную линию. При этом пластиковая карта – универсальный финансовый инструмент, с ее помощью можно покупать товары, оплачивать разного рода услуги.

В приведенной ниже таблице можно пронаблюдать суммы выданных потребительских кредитов за ряд лет.

Таблица 2

Объемы выданных потребительских кредитов

| Годы

|

Сумма, млрд. руб.

|

| 2005

|

1179

|

| 2006

|

2065,6

|

| 2007

|

2912,3

|

Анализируя приведенные выше данные, можно отметить, что объем потребительского кредита колеблется не значительно. И рассматривая рис. 2, наглядно наблюдаешь, как изменялись объемы выданных потребительских кредитов в течение нескольких периодов. Заметно, что в 2006 году по сравнению с 2005 годом произошел значительный рост объемов выданных потребительских кредитов – 886,6 млрд. руб. Аналогичная тенденция к росту сохранилась и в 2007 году - 846,7 млрд. руб. по сравнению с 2006 годом.

Рис. 2. Объемы выданных потребительских кредитов

На основе имеющихся данных об объемах выданных потребительских кредитов сделаем прогноз развития потребительского кредита на два будущих периода.

Рис. 3. Прогноз развития потребительского кредита.

На основе построенного графика можно сделать вывод о том, что объем выдаваемых потребительских кредитов в ближайшие два года (2008 и 2009 г.) будут плавно расти без резких колебаний.

Прогнозное значение объемов выдаваемых потребительских кредитов на 2008 год составит:

-19,95 × 4² + 946,45 × 4 + 252,5 = 3719,1 (млрд. руб.)

Прогнозное значение объемов выданных потребительских кредитов на 2009 год составит:

-19,95 × 5² + 946,45 × 5 + 252,5 = 4486 (млрд. руб.)

Анализируя сделанный прогноз, можно говорить о том, что в ближайшие два периода тенденция к увеличению объемов выдаваемых потребительских кредитов не изменится. Т. е. по сравнению с 2007 годом, объем кредита вырастит в 2008 году на 806,8 млрд. руб., а в 2009 году на 1573,7 млрд. руб. соответственно. За последние три года объем ежегодно выдаваемых потребительских кредитов вырос в семь раз. Их доля в банковских портфелях приближается уже к 25%. Об этом заявил президент Ассоциации региональных банков России, заместитель председателя Комитета Госдумы по кредитным организациям и финансовым рынкам Анатолий Аксаков. По его словам, такое бурное развитие рынка потребительского кредитования ставит серьезные задачи, которые требуют незамедлительного решения. Это и повышение финансовой грамотности населения и умения планировать личные финансы, защита заемщиков при общении с банками, обеспечение граждан всей необходимой информацией на этапе заключения договора, а также предотвращение невозвратов и защита кредиторов, в том числе путем сбора информации, кредитных историй, повышение действенности залога и обеспечения. "Если мы не решим этим задачи, то главная цель – повышение доступности финансовых услуг и защищенности всех сторон кредитно-финансовых отношений – останется не достигнутой", - заявил Аксаков.

|