| Анотація

Курсова робота виконана на тему "Аудит коштів та платоспроможності" на матеріалах приватного підприємства "Європацукор". Метою курсового проекту є закріплення і поглиблення знань з організації і методики аудиту, оволодіння навичками самостійної науково-дослідницької роботи, а також вивчення і детальний розгляд грошових коштів і платоспроможності підприємства.

У курсовому проекті розглядаються теоретичні основи організації аудиторської перевірки роботі висвітлюється сутність грошових коштів і розрахунків, порядок документального оформлення операцій з ними, процедури проведення аудиторської перевірки, а також особливості проведення аудиту в умовах використання клієнтом обчислювальної техніки для ведення обліку.

Die annotatione

This course paper is done on the theme: “Organization of the audit money facilities of "Europatsukor". The aim of this paper is to strengthen and deepen knowledge about audit organization and methodology, to gain skills of independent research, also to learn and examine in detail principal activity expenditures.

Theoretical basics of principal activity expenditures audit organization, audit methodology and peculiarities of audit performing in the condition of client’s computing usage for maintaining records are considered in this course paper.

Зміст

Вступ

Розділ І. Теоретичні основи організації аудиторської перевірки

1.1 Характеристика об’єкта аудиту

1.2 Законодавчо-нормативна база для перевірки

1.3 Характеристика фінансово-господарської діяльності

Розділ ІІ. Методика аудиторської перевірки

2.1 Методика аудиту облікової політики ПП "Європацукор"

2.2 Методика аудиту грошових коштів на ПП "Європацукор"

2.3 Перелік первинних документів і реєстрів аналітичного і синтетичного обліку грошових коштів

2.4 Типові порушення дослідження фінансових результатів ТзОВ "Інтер-Синтез"

2.5 Методи збирання аудиторських доказів

2.6 Фінансовий стан ТзОВ "Інтер-Синтез"

Розділ ІІІ. Особливості проведення аудиту в умовах використання клієнтом обчислювальної техніки для проведення обліку

3.1 Використання комп’ютерної техніки в аудиті

Реклама

Висновок

Список використаної літератури

Додатки

В умовах ринкової економіки підприємства постійно підтримують фінансові взаємовідносини з іншими підприємствами, організаціями та робітниками підприємства і окремими особами. Тобто вони здійснюють як готівкові так і безготівкові розрахунки. Для цього кожне підприємство має касу для розрахунків готівкою і відкриті в установах банків розрахункові рахунки для безготівкового обігу, а також зберігання власних коштів. Сучасні умови існування підприємств, а також процеси, що протікають в економіці України ще раз підтверджують важливість і необхідність грошових коштів для здійснення фінансово-господарської діяльності суб'єктів підприємництва. Водночас тема грошових коштів являється дуже “тендітною” ділянкою при аналізі платоспроможності та подальшого існування кожного суб'єкту господарювання. Тому на кожному підприємстві повинні створюватися всі умови для ретельного контролю за оприбуткуванням, видачею та рухом грошових коштів. Це перш за все стосується внутрішнього і зовнішнього контролю. Моя курсова робота більше охоплює аспекти зовнішнього контролю, який проводить незалежна аудиторська фірма (аудитор).

Метою роботи являється ознайомлення з методикою проведення аудиту грошових коштів, здатністю виявляти суттєві зони ризику, а також уміння визначити допущені помилки, зловживання, правопорушення в грошовій сфері і передбачити можливі наслідки цих порушень для підприємств та на допустити їх настання.

Дана робота містить вісім розділів, які почергово характеризують методику проведення аудиту. Так, перший розділ розкриває мету і завдання аудиту грошових коштів. Другий розділ показує якими нормативно-правовими актами повинен керуватись аудитор при здійснені перевірки. Оцінка системи внутрішнього контролю, яка потрібна аудитору для встановлення ступеню довіри до підприємства обговорюється в третьому розділі. Наступні розділи розкривають інформацію, що стосується програми перевірки, збору аудиторських доказів, формування робочих документів та завершення аудиту складанням аудиторського висновку.

При написані курсової роботи були використані різноманітні джерела інформації, а саме: підручники з аудиту, автореферати на здобуття ступеню кандидата економічних наук, що стосуються аспектів аудиторської діяльності в Україні, монографії та періодичні видання.

У процесі господарської та іншої діяльності підприємства постійно вступають у взаємовідносини з іншими суб'єктами господарювання при здійсненні угод, що оформлюються і закріплюються договорами: з постачальниками - за одержані від них товарно-матеріальні цінності, з покупцями - за придбані ними товари, з банками - за одержання коштів і погашення кредитів, з іншими юридичними та фізичними особами - за транспортні та інші послуги, електроенергію, паливо тощо, з працівниками - із заробітної плати, наданих їм позик тощо.

Реклама

Відносини між підприємствами, які виникають внаслідок кругообігу господарських засобів, називаються розрахунками. [22] Вони опосередковують розподіл і перерозподіл суспільного продукту, перехід його з товарної форми в грошову, і навпаки. Початковою і кінцевою ланкою кругообігу засобів, який включає придбання товарів, виробництво продукції, виконання робіт, надання послуг, а також їх продаж і отримання виручки, виступають грошові кошти, які є найбільш ліквідними активами.

Господарська діяльність складається з багатьох господарських операції, що є певними моментами безперервних змін коштів господарства або джерел їх утворення. Під час цієї діяльності у підприємства виникають найрізноманітніші господарські зв’язки і розрахунково-платіжні відносини з постачальниками матеріальних цінностей, підрядчиками, покупцями і замовниками своєї продукції, транспортними організаціями, фінансовими установами, працівниками фірми та іншими (як юридичними так і фізичними) особами.

Кошти, що їх використовують для розрахунків, виконуючи функцію міри вартості, засобу обігу, засобу платежу, здійснюють безперервний кругообіг (гроші - товар - виробництво - товар - гроші), повертаються при цьому до своєї первісної

форми у вигляді виручки після реалізації продукції, тобто у вигляді грошових коштів.

Згідно з Положенням (стандартом) бухгалтерського обліку 4 "Звіт про рух грошових коштів" [7] під грошовими коштами розуміють готівку, кошти на рахунках в банках і депозити до запитання. Готівка (готівкові кошти) - це грошові знаки національної валюти України - банкноти та монети.

Порядок здійснення розрахунків грошовими коштами суворо регламентований чинним законодавством України.

Звичайно, що існують певні правила, установлений порядок для здійснення операцій з готівкою. Це - касова дисципліна. Основним документом бухгалтерського обліку встановленої форми, що застосовується для здійснення обліку готівки в касі підприємства є касова книга.

Платежі готівкою підприємств, підприємців і фізичних осіб за реалізовану продукцію (товари, виконані роботи, надані послуги) і за операціями, які безпосередньо не пов'язані з реалізацією продукції (товарів, робіт, послуг) та іншого майна, називаються готівковими розрахунками. Приміщення або місце, що призначене для приймання, видачі та зберігання готівкових коштів, інших цінностей і касових документів де, як правило, ведеться касова книга називається касою підприємства.

Касові операції - операції підприємств між собою та з підприємцями i фізичними особами, що пов'язані з прийманням і видачею готівкових коштів при проведенні розрахунків через касу підприємства з відображенням цих операцій у касовій книзі, книзі обліку розрахункових операцій.

Розрахунки можуть здійснюватися не тільки в готівковій, але й в безготівковій формі.

Безготівкові розрахунки - це перерахування грошових коштів з рахунку підприємства-платника на рахунок підприємства-отримувача. Фінансовим посередником у цих розрахунках виступає банк, який надає послуги своїм клієнтам-підприємствам на договірній основі.

За економічним змістом безготівкові розрахунки бувають товарного та нетоварного характеру. До товарних відносяться розрахунки між підприємствами за реалізовані товарно-матеріальні цінності, виконані роботи і надані послуги, до нетоварних - розрахунки з бюджетом з платежів і податків, погашення банківських позик, відсотків, розрахунки з дебіторами, крім розрахунків за товарними операціями.

Порядок безготівкових розрахунків суворо регламентований законодавством. Здійснення розрахункових операцій через банк знижує потребу в готівці, сприяє концентрації в банку вільних грошових коштів для кредитування, забезпечує їх збереження і ефективніше використання, оптимізує й прискорює грошовий обіг держави.

Готівковий і безготівковий грошовий обороти органічно пов'язані між собою, що реалізується через перехід однієї форми в іншу. Наприклад, виручка надходить до каси підприємства, а потім здається до установи банку для зарахування на поточний або інший рахунки. З цих рахунків у банку проводяться розрахунки між господарюючими суб'єктами та надходить готівка в касу підприємства для видачі заробітної плати, авансу підзвітним особам тощо.

Платоспроможність - це наявність у підприємства засобів, достатніх для сплати боргів по всім короткостроковим зобов’язанням і одночасно безперебійного здійснення процесу виробництва та реалізації продукції

Кожне підприємство, що функціонує на ринку, має як зовнішні, так і внутрішні зобов’язання. Зовнішні зобов’язання - це зобов’язання перед державними та місцевими бюджетами, банками, постачальниками, покупцями. Внутрішні зобов’язання - це зобов’язання перед філіалами, засновниками, працівниками підприємства тощо. Так, у вітчизняній економічній літературі існує думка, що розглядаючи платоспроможність підприємства, до уваги слід приймати, в першу чергу, його зовнішні зобов’язання. Поясненням такої позиції є те, що оцінюючи фінансову стійкість підприємства вирішальне значення мають джерела фінансування його активів (внутрішні або зовнішні), у відповідності з чим і відбувається диференціація капіталу на власний та залучений. Таким чином, підприємство вважають платоспроможним, якщо його платіжні засоби перевищують строкові зобов’язання, як зовнішні, так і внутрішні. При цьому до платіжних засобів необхідно відносити грошові кошти, короткострокові цінні папери та частину дебіторської заборгованості щодо якої є впевненість у надходженні. Платоспроможність підтверджується даними:

наявність грошових коштів на рахунках в банках, короткострокових фінансових вкладень. Ці активи повинні мати оптимальну величину. Чим більший їх розмір, тим з більшою ймовірністю можна стверджувати, що підприємство має достатньо коштів для поточних розрахунків. Однак, наявність незначних залишків коштів не завжди означає, що підприємство не є платоспроможним: гроші можуть надійти на рахунки, в касу на протязі найближчих днів, короткострокові фінансові вкладення легко перетворити в гроші. Постійна кризова відсутність грошей призводить до того, що підприємство перетворюється на “технічно неплатоспроможне", а це вже може розглядатися як перша ступінь до банкрутства;

відсутність простроченої заборгованості та затримки платежів;

несвоєчасне погашення кредитів, а також тривале безперервне користування кредитами.

Касові операції (надходження готівки до каси і видача з неї) здійснюються на підставі Порядку ведення касових операцій у національній валюті в Україні, затверджене постановою Правління Національного банку України. Положення про ведення касових операцій у національній валюті в Україні [8] - найважливіший закон згідно якого ведуться всі касові операції. Основний Закон, що регулює організацію бухгалтерського обліку Закон України “Про бухгалтерський облік і фінансову звітність в Україні" та Положення (стандарт) бухгалтерського обліку 1 “Загальні вимоги до фінансової звітності" також висвітлюють питання про рух грошових коштів.

Ст.34 Положення (стандарту) бухгалтерського обліку 2 "Баланс" визначає, що у статті Балансу "Грошові кошти та їх еквіваленти" відображають кошти в касі, на поточних та інших рахунках у банках, які можуть бути використані для поточних операцій. У цій статті окремо наводяться кошти в національній та іноземній валютах. Кошти, які не можна використати для операцій протягом 1 року, починаючи з дати балансу або протягом операційного циклу внаслідок обмежень, слід виключати зі складу оборотних активів і відображати як необоротні активи.

Положення (стандарт) бухгалтерського обліку 4 "Звіт про рух грошових коштів" є нормативною основою для складання найважливішої форми фінансової звітності яка має назву Звіт про рух грошових коштів. Цим Положенням (стандартом) визначаються зміст і форма звіту про рух грошових коштів та загальні вимоги до розкриття його статей. Така інформація дає користувачам фінансової звітності можливість зіставляти, оцінювати і прогнозувати грошові потоки підприємства; досліджувати спроможність підприємства погасити зобов’язання та сплатити дивіденди; виявляти причини різниці між прибутком і грошовими надходженнями та видатками; аналізувати грошові та негрошові аспекти операцій підприємства.

З метою контролю за наявним зверненням був прийнятий цілий ряд нормативних документів, що регулюють порядок ведення касових операцій на підприємствах, вимоги яких необхідно дотримуватись при проведенні операцій з готівкою, порядок їхньої організації і документального оформлення. Основними з них є Інструкція з організації роботи з наявним зверненням установ банків України, Наказ Держкомстату України “Про затвердження типових форм первинного обліку касових операцій", Інструкція “Про порядок виготовлення, збереження і застосування типових форм первинного обліку ДО-1 і М-20". Обіг готівки в Україні регулюється також нормативними та законодавчими документами, які я навела нижче.

В Законі України “Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг” говориться, що підприємства, установи та організації всіх форм власності, а також фізичні особи-суб'єкти підприємницької діяльності, які здійснюють розрахунки (розрахункові операції) зі споживачами в сфері торгівлі, громадського харчування та послуг за готівку, зобов'язані здійснювати такі розрахунки через належним чином зареєстровані реєстратори розрахункових операцій. А також йде мова про порядок та правила застосування реєстраторів розрахункових операцій.

Указ Президента України “Про застосування штрафних санкцій за порушення норм з регулювання обігу готівки" вказує порушення, які тягнуть за собою застосування штрафної санкції у розмірі двократного розміру виявленої понадлімітної готівки.

Права, обов”язки і завдання, які покладаються на членів інвентаризаційної комісії та загальні принципи інвентаризації визначені в Інструкції з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних активів, грошових коштів, документів та розрахунків.

При прийманні готівки в касу підприємства касири керуються Правилами визначення плaтоспроможності банкнот і монет.

Порядок встановлення лімітів залишку готівки в касі регулюється Інструкцією Національного банку України № 4 "Про організацію роботи з готівкового обігу установами банків України" та Інструкцією про організацію роботи з готівкового обліку установами банків України.

Аудиторська діяльність зокрема регламентується Законом України "Про аудиторську діяльність". Цей закон визначає правові засади здійснення аудиторської діяльності в Україні і спрямований на створення системи незалежного фінансового контролю, з метою захисту інтересів власника.

Відповідно до Інструкції №3 “Про відкриття банками рахунків у національній та іноземній валюті” банки відкривають своїм клієнтам рахунки: розрахункові, поточні, позикові, депозитні, бюджетні і субрахунки.

При різноманітних формах власності і підприємницької діяльності Положення про безготівкові розрахунки грунтується на принципах вільного вибору суб’єктами форм розрахунків, закріплення ї сторонами у договорах, угодах чи окремих домовленостей, і невтручання установ банків у ці договірні відносини. Дане Положення визначає загальний регламент щодо організації, форм розрахунків, стандартів документів і документообороту, які впроваджуються в господарський оборот в Україні з метою забезпечення в найбільш короткий час компенсації виробникам продукції, що поставляється, виконаних робіт і наданих послуг у грошовій формі, прискорення обігу коштів.

Аналіз нормативно-правових актів з організації бухгалтерського обліку грошових коштів в Україні, дозволяє зробити висновок, що на сьогодні нормативно-законодавча база щодо готівкового обігу, готівкових та безготівкових розрахунків в основному відповідає потребам підприємства.

На завершення розділу варто визначити основні його аспекти. Отже, в першому розділі я висвітлила суть грошових коштів і розрахунків, описала процедуру проведення аудиту грошових коштів, виділила основні завдання бухгалтерського обліку грошових коштів. Потрібно сказати, що правильна організація обліку грошових коштів дає можливість контролювати хід грошових операцій, а це в свою чергу посилює контроль за використанням грошових коштів, не допускає їх розтрату і веде до економії коштів підприємства

Приватне підприємство "Європацукор" створено 21.08.2002 р, дата включення до ЄДРПОУ 25.08.2002 р. згідно з вимогами діючого законодавства України. Статут підприємства розроблено на основі Господарського Кодексу, Закону України "Про власність", Закону України "Про зовнішньоекономічну діяльність" та іншими нормативними актами України.

Приватне підприємство "Європацукор" відноситься до підприємств, зайнятих виробництвом. Воно функціонує у сфері харчової промисловості та відноситься до суб’єктів середнього підприємництва. Все це сприяє виникненню певних особливостей у господарсько-фінансовій діяльності даного підприємства.

Основним товаром, який виробляє ПП "Європацукор", є виробництво цукру та побічної продукції жому і меляси.

ПП ”Європацукор” займається такими видами діяльності:

виробництво цукру, жому, меляси, сиропів, а також переробка цукросировини, виробництво інших цукровмісних продуктів;

оптова та роздрібна торгівля цукром, цукросировиною та іншими продуктами, які утворюються внаслідок переробки цукросировини та інших цукровмісних продуктів;

рослинництво: вирощування зернових культур та цукрового буряка;

торгівля харчовими продуктами та товарами народного споживання;

виробництво та торгівля електроенергією, тепловою енергією, а також водопостачання та водовідведення;

транспортні послуги по перевезенню вантажів та пасажирів;

надання позичок фізичним та юридичним особам, в тому числі під

вирощування цукрових буряків чи на інші цілі;

вирощування, переробка, заготівля, збереження та реалізація сільсько-господарської продукції рослинного та тваринного походження;

фінансова, технічна та інша підтримка сільськогосподарських підприємств, кооперативів, селянських (фермерських) господарств на пайових та

договірних засадах;

надання фінансової поворотної (безпроцентної) допомоги;

надання інформаційних та маркетингових послуг;

організація пунктів громадського харчування;

оптова та роздрібна торгівля сільськогосподарською продукцією,

насінням, пестицидами, отрутохімікатами, продуктами харчування,

несільськогосподарськими проміжними продуктами;

Підприємство самостійно здійснює господарську діяльність у відповідності з чинним законодавством України, даним Статутом, веде бухгалтерський облік, складає статистичну та іншу звітність в обсязі, передбаченому чинними Законами України. Майно підприємства складається з основних фондів та обігових коштів, а також цінностей, вартість яких відображена в балансі Товариства.

Основу планів становлять замовлення та договори, укладені із споживачами (покупцями) продукції, робіт, послуг і постачальниками сировини. Відносини ПП "Європацукор" з іншими підприємствами, організаціями та громадянами в усіх сферах господарської діяльності здійснюється на основі договорів.

Підприємство самостійно здійснює матеріально-технічне забезпечення власного виробництва і капітального будівництва через систему прямих угод (контрактів), реалізує свою продукцію та майно за цінами і тарифами, що встановлюються самостійно, або на договірній основі, а у випадках, передбачених законодавчими актами України, - за державними (регульованими) цінами. В розрахунках із зарубіжними партнерами застосовуються контрактні ціни, що формуються відповідно до умов і цін світового ринку.

Щодо фінансової діяльності підприємства, то порядок використання доходу (прибутку), що залишається після сплати податків та інших платежів у бюджет, визначає директор. ПП "Європацукор" сплачує платежі в бюджет згідно чинного законодавства України (є платником ПДВ та сплачує платежі до фондів соціального страхування).

Основні техніко-економічні показники діяльності фірми показано в табл.1.1

Таблиця 1.1

Техніко-економічні показники

| Показники

|

2007р.

|

2008р.

|

Абсолютне відхилення

|

Відносне відхилення

|

| Основні засоби, тис. грн

|

29710.5

|

30189

|

478,5

|

1,016105

|

| Виробничі запаси, тис. грн

|

114

|

63

|

-51

|

0,552632

|

| Поточні зобов’язання, тис. грн.

|

57518,9

|

12824

|

-44694,9

|

0,222953

|

| Власний капітал, тис. грн.

|

1015

|

1132

|

117

|

1,115271

|

| Дохід (виручка) від реалізації продукції (товарів, робіт, послуг), тис. грн.

|

82642

|

36460

|

-46182

|

0,44118

|

| Матеріальні затрати, тис. грн.

|

52199

|

38954

|

-13245

|

0,74626

|

| Витрати на оплату праці, тис. грн.

|

2911

|

1797

|

-1114

|

0,617314

|

| Відрахування на соціальні заходи, тис. грн.

|

1060

|

677

|

-383

|

0,638679

|

| Амортизація, тис. грн.

|

5174

|

5505

|

331

|

1,063974

|

| Інші операційні витрати, тис. грн.

|

615

|

596

|

-19

|

0,969106

|

| Середньооблікова чисельність працюючих, чол.

|

228

|

176

|

-52

|

0,77193

|

| Середньомісячна заробітна плата 1-го працюючого, грн.

|

1063,96

|

850,85

|

-213,11

|

0,799701

|

З табл.1.1 видно, що основні засоби ПП "Єврпацукор" збільшилися на 478,5 тис. грн. Виробничі запаси в 2007. становили 114 тис. грн., а в 2008 р. уже 63 тис. грн. Це пояснити можна тим, що товариство почало стрімко зменшувати виробництво своєї продукції. Поточні зобов’язання ПП "Єврпацукор" зменшилися на 44694,9 тис. грн. Власний капітал збільшився на 117 тис. грн. .

Дохід від реалізації продукції ПП "Єврпацукор" зменшився у 2008р. на 46182 тис. грн. В 2008р. матеріальні затрати, які становили 38954 тис. грн, зменшились на 13245 тис. грн., витрати на оплату праці зменшились на 1114 тис. грн., відповідно і зменшились відрахування на соціальні заходи на 383 тис. грн. у зв’язку із зменшенням кількості працюючих на підприємстві та скороченням заробітної плати, інші операційні витрати зменшились на 3%. Середньооблікова

Отже, основними причинами зниження обсягу реалізації продукції є зменшення запасів, масове скорочення робітників.

Проведення аудиту завжди супроводжується певним ризиком. Аудитор завжди намагається, щоб ризик неправильної думки був незначним. Тому потрібно спланувати аудит так, щоб ризик неправильного вирішення був щонайменшим. Для цього аудиторові необхідно досягти такої обізнаності про системи обліку і внутрішнього контролю, яка дала б йому змогу правильно спланувати аудит і розробити ефективний підхід до його проведення. Крім того, аудитор повинен використовувати професійні знання для оцінювання ризику аудиту і підготовки аудиторських процедур, необхідних для зменшення ризику до сприятливого рівня.

Аудитор повинен чітко усвідомити, у чому полягає аудиторський ризик, його суть, складові, як його визначити і його максимально допустимий рівень. Це дуже важлива проблема, оскільки від розв’язання її залежить згода аудитора на проведення перевірки витрат основної діяльності або відмова від неї; складання плану перевірки витрат основної діяльності та визначення строків; вибір напрямів, підходів, методів і прийомів аудиторської перевірки.

Оцінку аудиторського ризику через підприємницький ризик наведено в табл.1.2

Таблиця 1.2

Оцінка аудиторського ризику через підприємницький ризик

| Чинник ризику

|

Оцінка чинника ризику

|

Рівень підприємницького ризику

|

Рівень ризику,%

|

| Визначення економічної ситуації, в якій функціонує підприємство

|

Фінансова криза

|

Вище середнього

|

68

|

| Визначення галузі функціонування підприємств

|

Сповільнений розвиток

|

Середній

|

55

|

| Політика управління на підприємстві

|

Активна

|

Середній

|

40

|

| Система контролю на підприємстві

|

Середній

|

Вище середнього

|

64

|

| Результати аудиту минулих років

|

Позитивні

|

Низький

|

20

|

| Частота змін керівництва

|

Незмінна

|

Низький

|

15

|

| Фінансовий стан підприємства

|

Середній

|

Середній

|

45

|

| Ймовірність виникнення судових спорів

|

Мала ймовірність

|

Низький

|

18

|

| Репутація управлінців і власників

|

Позитивна

|

Низький

|

14

|

| Досвід роботи

|

Середній

|

Вище середнього

|

67

|

| Власність

|

Приватна

|

Нижче середнього

|

29

|

| Розуміння клієнтом ролі та відповідальності аудиту

|

Існує

|

Середній

|

40

|

| Місце розташування компанії

|

Вдале

|

Середній

|

42

|

Через підприємницький ризик, на основі певних чинників можна дати оцінку аудиторського ризику.

Ар. = (68+55+40+64+20+15+45+18+14+67+29+40+42) /13=39,77%

В результаті проведеного аналізу бачимо, що рівень підприємницького ризику нижче середнього. Середнє значення становить 39,77%., що свідчить про позитивний стан ПП "Європацукор".

Визначивши критерії оцінки підприємницького ризику можна планувати проведення аудиту коштів і оцінки платоспроможності. Для цього розробляємо план і програму аудиту грошових коштів. Основою для складання плану аудиту є так званий запитальник аудитора (див. табл.1.3).

Таблиця 1.3

Запитальник аудитора

| № З/п

|

Запитання

|

Варіант відповіді

|

Інформація або документи, які варто запросити

|

Аудиторська процедура

|

Висновок

|

| 11

|

Власність підприємства

|

Державна;

Приватна

|

Статут

|

Перевірка

|

Підприємство є приватною власністю

|

| 22

|

Чи правильно відображені операції з грошовими коштами

|

Так;

Частково;

Ні

|

Відомості, журнали, касові звіти, касова книга

|

Перевірка

|

На час проведення аудиту грошових коштів на ПП "Європацукор" відображення операцій проводяться правильно.

|

| 33

|

Чи укладена угода про матеріальну відповідальність касира

|

Так

Ні

|

Договір про матеріальну відповідаль-ність

|

Перевірка

|

При перевірці встановлено, що договір підписаний з касиром

|

| 44

|

Чи створені умови, що забезпечують збереження грошових коштів

|

Так;

Ні.

|

|

Перевірка

|

Умови щодо забезпечення збереження грошових коштів створені

|

| 45

|

Чи повністю заповнюються реквізити в касових документах

|

Так;

Частково;

Ні.

|

Касові звіти, касова книга, банківські виписки.

|

Перевірка

|

На підприємстві виявлено неточності в заповненні касових документів

|

| 16

|

Чи дотримується організація Інструкції про застосування Плану рахунків бухгалтерського обліку

|

Так, дотримується;

Частково дотримується;

Недотримується.

|

План рахунків, форми первинних документів

|

Перевірка

|

ПП "Європацукор" дотримується Інструкції по застосування Плану рахунків бухгалтерського обліку

|

| 7

|

Чи правильно заповнені первинні документи

|

Так;

Незначна кількість заповнена без не вагомих реквізитів;

Ні

|

Первинні документи

|

Перевірка

|

На підприємстві 3 первинних документи було заповнено без деяких не важливих реквізитів

|

| 8

|

Чи тотожні дані у регістрах бухгалтерського обліку та фінансової звітності

|

Так;

Менша половина даних не співпадає;

Більша половина даних не співпадає

|

Зведені регістри та бухгалтерська звітність

|

Співставлення

|

На ПП "Європа - цукор" дані з регістрів дорівнюють даним звітності

|

Отже, виходячи з значної кількості опрацьованих літературних та законодавчих джерел було наведено характеристику грошових коштів та оцінки платоспроможності. В першому розділі розглянула нормативну базу, яка використовується для організації аудиту грошових коштів, а також була наведена коротка характеристика фінансово-господарської діяльності ПП "Європацукор".

Через підприємницький ризик, на основі певних чинників дали оцінку аудиторського ризику. Також спланували проведення аудиту грошових коштів. Для цього розробили план і програму аудиту, які наведені в додатках.

Систему бухгалтерського обліку на підприємстві вважають надійною, якщо вона формує повну та достовірну інформацію про здійсненні господарські операції та фінансові результати діяльності. Ефективність системи бухгалтерського обліку неабиякою мірою залежить від правильного визначення підприємством облікової політики.

Облікова політика - сукупність принципів, методів і процедур, які використовуються підприємством для складання та подання фінансової звітності.

Облікова політика дає можливість упорядкувати роботу бухгалтерії, оцінити рівень організації та методології обліку, відповідність роботи бухгалтерії встановленим нормам і правилам, передбачити раціональні методи облікового процесу [23, с.109].

Аудит облікової політики підприємства відіграє важливу роль для оцінки системи бухгалтерського обліку та внутрішнього контролю. Грамотно визначена облікова політика дає змогу бухгалтерській службі реалізувати всю повноту функцій бухгалтерського обліку, робить його одним з основних інструментів управління підприємством. Аудит облікової політики дає змогу скласти уявлення не лише про бухгалтерський облік, а й про професіоналізм бухгалтерської служби та адміністрації підприємства, зацікавленість підприємства в результатах діяльності. Під час аудиту облікової політики формується уявлення про якість організації бухгалтерського обліку; правильність розмежування функцій і повноважень, максимальність зниження можливостей для зловживань, повноту та раціональність системи бухгалтерського обліку. Тому аудит облікової політики має бути спрямований на вдосконалення й оптимізацію побудови облікового процесу, його узгодженість, та на досягнення стратегічної мети діяльності підприємства.

Основними завданнями аудиту облікової політики ПП "Європацукор" є встановлення: наявності і складу положення про облікову політику ПП "Європацукор"; концепції, яка покладена в основу організації і методики бухгалтерського обліку; направленості облікової політики ПП "Європацукор" з точки зору інтересів системи управління; відповідності концепції облікової політики меті, характеру та умовам діяльності підприємства; послідовність застосування облікової політики; наявність методів і процедур обліку, відмінних від встановлених нормативними документами, але таких, що дають змогу ПП "Європацукор" достовірно відображати його майновий стан і фінансові результати; повноту розкриття обраних під час формування облікової політики способів ведення бухгалтерського обліку, що істотно впливають на оцінку і прийняття рішень користувачами фінансової звітності; дотримання облікової політики.

Джерелами інформації аудиту облікової політики є [24, с. 205]: Положення про облікову політику ПП "Європацукор"; робочий план рахунків бухгалтерського обліку; перелік затверджених форм первинних документів і форм документів для внутрішньої бухгалтерської звітності; затвердженні методики обліку окремих показників та інші додатки до положення про облікову політику ПП "Європацукор".

При проведенні перевірки облікової політики на ПП "Європацукор" було встановлено, що на підприємстві існує Положення про облікову політику.

Аудиторська перевірка пов’язана з необхідністю для аудитора висловити свою думку щодо достовірності відображення та обліку грошових коштів, що формуються згідно з принципами, встановленими обліковою політикою.

Вивчивши і проаналізувавши надану інформаційну базу, важливо визначити, чи вона не є формальним ставленням адміністрації клієнта до формування і виконання облікової політики. Наявність Положення про облікову політику та інших розпорядчих документів, пов’язаних з нею, вчасно прийнятих і відповідно оформлених, не може достатньою мірою свідчити про дотримання облікової політики.

Отже, з розвитком ринкових відносин, ускладненням процесів управління підприємствами зростає роль облікової політики та її аудиту. Аудит здійснюють не тільки для контролю за дотриманням облікової політики та оцінки відповідності чинним нормативним документам, він є також одним із основних інструментів її обґрунтування, а точніше - базою для формування методичної складової цієї політики. Удосконалення аудиту облікової політики ПП "Європацукор" сприятиме підвищенню надійності системи бухгалтерського обліку як інформаційної основи управління, розширенню можливостей стабільного функціонування підприємства та його соціально-економічного розвитку.

Метою аудиту касових операцій є встановлення законності, достовірності і доцільності здійснених операцій з грошовими коштами підприємства і правильності їх відображення в обліку. Метою аудиту касових операцій є встановлення відповідності застосовуваної в організації методики обліку та оподаткування операцій з руху готівки, що діють в Україні в періоді, коли відбувається перевірка, нормативним документам, для того щоб сформувати думку про достовірність бухгалтерської звітності в усіх суттєвих аспектах.

Завдання даного аудиту:

забезпечення умов зберігання готівки та інших цінностей у касі, при доставці її з банку і здаванні в банк;

оцінка стану аналітичного і синтетичного обліку готівки на підприємстві, що перевіряється;

оцінка якості відображення господарських операцій в бухгалтерському обліку;

перевірка дотримання підприємством нормативних документів стосовно організації роботи з готівкою;

додержання порядку документального оформлення надходження і вибуття грошових коштів та цінних паперів;

стан обліку касових та банківських операцій;

перевірка умов зберігання готівки.

Аудитори застосовують різні методи фактичного та документального контролю за грошовими коштами. Насамперед перевіряють наявність системи внутрішнього аудиту і ефективність їх функціонування. Метод вивчення бухгалтерських документів залежить від обсягу документообігу: у невеликих підприємствах їх розглядають у хронологічному порядку, а у невеликих - в систематизованому.

Аудит касових операцій передбачає перевірку операцій підприємства, пов’язаних з обігом готівки в процесі здійснення фінансової господарської діяльності, правильності їх проведення відповідно до чинного законодавства. [2,4]

Перевірка касових операцій починається з перевірки надходження готівки в касу. Звертають увагу від кого надійшли ці кошти, на яку суму за що конкретно. Важливим моментом тут є встановлення наявності фактів фіктивних перерахувань коштів за насправді непродані товари, виконані роботи і надані послуги. Особливо ретельно слід вивчати операції з видачі готівки, які списують на виробничі та інші рахунки без наступного подання звітів про їх використання. Важливим елементом аудиту касових операцій є перевірка правильності їх відображення на рахунках бухгалтерського обліку і в журналі 1 та у відомостях до нього. Для цього арифметичним підрахунком по кожному рядку журналу-ордера та у відомостях до нього визначають правильність підсумку.

Аудиторська практика засвідчила, що власника дуже часто цікавить не стільки відповідність бухгалтерського обліку прийнятим стандартам, скільки законність та обґрунтованість витрачання коштів. Вона доводить, що господарюючі суб'єкти дуже часто припускають порушень у порядку ведення касових операцій, найбільш типовими з яких є нецільове використання готівки, отриманої з установ банку, порушення вимог розрахунків з підзвітними особами, розрахунки з іншими суб'єктами понад установлену суму, невикористання реєстраторів розрахункових операцій. Враховуючи відсутність у Національних нормативах аудиту рекомендацій щодо проведення аудиту такої ланки облікової роботи, виникає потреба у самостійній розробці необхідних робочих документів аудитора. У зв'язку з тим, що основним напрямом здійснення готівкових розрахунків є ведення їх через касу підприємства, доцільно планувати роботу аудитора з перевірки касової дисципліни.

Виходячи із мети аудиту, слід сформувати такі завдання:

1) оцінити стан аналітичного та синтетичного обліку готівкових операцій, які здійснювало підприємство за період, що перевіряється;

2) виконати перевірку своєчасності та правильності відображення в обліку готівкових операцій;

3) здійснити перевірку додержання підприємством вимог нормативних документів, які регламентують порядок ведення готівкових операцій.

Джерелом інформації для аудиту грошових коштів у касі можуть бути первинні документи з обліку грошових коштів, облікові регістри, акти інвентаризації касової готівки, Головна книга, бухгалтерські баланси, касова книга, звіт касира, прибуткові і видаткові касові ордери, відомість 1.1, виписки з банку.

Вивчення касових операцій найкраще робити в такій послідовності: перевірка дотримання касової дисципліни, перевірка записів в Касовій книзі і в звіті касира, правильність оформлення прибуткових і видаткових касових ордерів, інвентаризація готівки в касі. [31] Також можна проводити аудит касових операцій підприємства в кілька етапів.

На підготовчому етапі аудиту касових операцій аудитор повинен розглянути загальні питання організації роботи каси на підприємстві: інтенсивність касових операцій; основні напрями касових надходжень і видатків; кваліфікацію та практичний досвід працівників, які забезпечують роботу каси на підприємстві; наявність договорів з касирами про повну матеріальну відповідальність; забезпеченість обліку касових операцій електронно-обчислювальною технікою; обладнання приміщення каси на підприємстві. Ретельне вивчення зазначених питань дасть змогу аудитору скласти висновок про стан касових операцій на підприємстві, визначити вузькі місця в організації їх обліку та можливі напрями порушень і помилок.

Перший етап аудиту касових операцій передбачає проведення раптової ревізії каси з повним поаркушним перерахунком усіх грошей та інших цінностей, що є в касі підприємства (векселів, зобов'язань). При цьому слід скласти відомість інвентаризації каси та обов'язково зафіксувати результати раптової ревізії каси в робочих документах. Після цього аудитор має вивчити питання своєчасності проведення інвентаризації каси, наявності випадків раптових інвентаризацій кас керівництвом підприємства. Інвентаризацію каси слід проводити не менш як один раз на квартал у строки, встановлені керівником підприємства. [10] Раптові ревізії каси також необхідні і є важливим елементом внутрішньогосподарського контролю додержання касової дисципліни. Для цього вивчають накази керівника підприємства про проведення інвентаризації каси та визначення складу комісії, звіти інвентаризаційної комісії й інвентаризаційні відомості.

Другим етапом є перевірка правильності заповнення касових документів та організації порядку ведення касових операцій. Насамперед перевіряють правильність заповнення прибуткових та видаткових касових ордерів. Неприпустимі будь-які виправлення, закреслювання тощо. Прибуткові та видаткові касові ордери мають бути належно оформлені. Документи на видачу грошей повинен підписати керівник і головний бухгалтер підприємства або уповноважені ними особи. Прибуткові касові ордери й квитанції до них, а також видаткові касові ордери мають бути заповнені так, щоб забезпечувалося збереження цих записів протягом строку зберігання документів. Аудитор перевіряє наявність та порядок ведення журналу реєстрації прибуткових і видаткових касових документів, обов'язково звіряє його дані із записали у Касовій книзі. Перевіряючи порядок ведення Касової книги, необхідно впевнитися, що підприємство має тільки одну Касову книгу, яка пронумерована, прошнурована та опечатана сургучною або мастиковою печаткою. Кількість аркушів у Касовій книзі має бути засвідчено підписами керівника і головного бухгалтера. Підчистки та невмотивовані виправлення в Касовій книзі заборонено.

Перевірка операцій з видавання готівки з каси проводиться на третьому етапі аудиту. При цьому встановлюють, на які цілі підприємство отримувало й видавало готівку. Для цього вивчають корінці чекової книжки на отримання готівки, виписки банку. Після того як встановлено мету отримання готівки з розрахункового рахунку, перевіряють додержання її підприємством через вивчення касових документів (прибуткових і видаткових касових ордерів, касової книги) та бухгалтерських документів, які підтверджують використання готівки на зазначені цілі (авансові звіти, відомості на одержання заробітної плати, відомості). Велику увагу треба приділити операціям з видавання готівки для розрахунків з іншими підприємствами та з виплати заробітної плати з готівкової виручки або інших грошових надходжень підприємства. Насамперед це пов'язано з наявністю у підприємства податкової заборгованості (податкової картотеки на розрахунковому рахунку). При цьому залежно від строку, за який проводиться аудит, слід враховувати зміни в порядку ведення касових операцій.

Четвертий етап передбачає перевірку повноти оприбуткування готівки в касі підприємства. Необхідно визначити, чи повністю й своєчасно підприємство оприбутковує готівку, яка надходить з різних джерел: за реалізовану продукцію (роботи, послуги); одержання грошей з розрахункового рахунку; невикористані підзвітні суми тощо.3 цією метою аудитор звіряє дані прибуткових касових ордерів та Касової книги з: даними відомості реалізації продукції, відвантажувальних документів та податкових накладних; корінцями грошової чекової книжки підприємства та банківськими виписками, даними Журналу-ордеру № 1 та відомості до нього; авансовими звітами та Журналом-ордером № 7; відомостями на заробітну плату.

На п'ятому етапі аудитор перевіряє додержання підприємством встановленого ліміту залишку готівки в касі. В першу чергу він перевіряє повідомлення банку про встановлення ліміту залишку готівки в касі та касову книгу для виявлення перевищення встановленого ліміту. При цьому слід враховувати такі особливості в порядку ведення касових операцій.

Шостим етапом перевірки є зіставлення даних первинних, аналітичних і синтетичних облікових документів з даними, відображеними в звітності підприємства, з метою встановлення їх відповідності. [41]

Аудит касових операцій доцільно проводити за програмою.

Первинні документи - це письмові свідоцтва, що фіксують та підтверджують господарські операції, включаючи розпорядження та дозволи адміністрації (власника) на їх проведення. Первинні документи повинні бути складені у момент проведення кожної господарської операції або, якщо це неможливо, безпосередньо після її завершення.

Первинні документи для надання їм юридичної сили і доказовості повинні мати такі обов’язкові реквізити: назва підприємства, установи, від імені яких складений документ, назва документа, код форми, дата і місце складання, зміст господарської операції та її вимірники, посади, прізвища і підписи осіб, відповідальних за дозвіл та здійснення господарської операції і складання первинного документа.

Розрахунки готівкою на ПП "Європацукор" проводяться із застосуванням прибуткових (КО-1) та видаткових (КО-2) касових ордерів, касових і товарних чеків, (дод. Д) розрахункових квитанцій, проїзних документів тощо, які підтверджують факт продажу (повернення) товарів, надання послуг, отримання (повернення) коштів, а також з допомогою рахунків-фактур, договорів, угод, контрактів, актів закупівлі товарів тощо

Згідно чинного законодавства на підставі Закону України “Про внесення змін до Закону України “Про застосування електронно-контрольних касових апаратів і товарно-касових книг при розрахунках із споживачами у сфері торгівлі, громадського харчування та послуг” [3] фірма, як суб”єкт підприємницької діяльності, що здійснює операції з розрахунками в готівковій і безготівковій формі у сфері торгівлі застосовує реєстратори розрахункових операцій. Реєстратор розрахункових операцій - пристрій або програмно-технічний комплекс, у якому реалізовані фіскальні функції і який призначений для реєстрації розрахункових операцій при продажу товарів (наданні послуг), операцій з купівлі-продажу іноземної валюти та реєстрації кількості проданих товарів (наданих послуг).

ПП "Європацукор" застосовує реєстратори для здійснення розрахунків за продані товари. Документом, що підтверджує факт здійснення продажу є касовий чек. При проведенні реєстрації операції з продажу касир отримує від покупців гроші за товар, здійснює операцію закриття чека в РРО, роздруковує його і видає чек і здачу разом з товаром. Щодня касир в кіці робочого дня виконує денний звіт з обнуленням інформації в оперативній пам’яті (Z-звіт) та занесенням до фіскальної пам”яті реєстратора.

На кожен РРО заведено книгу обліку розрахункових операцій. Книга обліку розрахункових операцій - прошнурована і належним чином зареєстрована в органах державної податкової служби України книга, що містить щоденні звіти, які складаються на підставі відповідних розрахункових документів щодо руху готівкових коштів, товарів (послуг). [3] Протягом дня касир при інкасації виторгу або для перевірки фактичної наявності грошей в РРО друкує Х-звіт.

Щодо документообороту в обліку готівки, то первинними документами, які засвідчують факти здійснення господарських операцій є: прибуткові касові ордери; видаткові касові ордери; заявки на видачу грошей; платіжні відомості. Але є певна умова, у двох останніх документах є обов’язковим накладення на них штампа з реквізитами видаткового касового ордера.

Усі прибуткові касові ордери і видаткові касові ордери до передачі в бухгалтерію, повинні бути зареєстровані в журналі реєстрації прибуткових і видаткових касових ордерів (КО-3). Журнал реєстрації побудовано таким чином, що за його даними здійснюється контроль за цільовим призначенням готівки, отриманої і витраченої підприємством. Журнал відкривають окремо на видаткові і прибуткові касові ордери. Надходження і видача готівки відображається у Касовій книзі (КО-5) і відповідно у звіті касира, звідки залишки і обороти готівки переносять у журнал-ордер №1, а з нього в Головну книгу.

Після реєстрації касові ордери передаються бухгалтером у касу підприємства для виконання. Видаткові касові ордери, оформлені за платіжними (розрахунково-платіжними) відомостями на виплату заробітної плати, реєструються після видачі коштів за цими відомостями.

Всі факти надходження і вибуття готівки на підприємстві відображаються в Касовій книзі, тобто обліковому регістрі, призначеному для обліку касових операцій касиром підприємства. ПП "Європацукор" веде тільки одну Касову книгу в національній валюті. Касова книга пронумерована, прошнурована та опечатана сургучною печаткою. Кількість аркушів у Касовій книзі підтверджений підписами керівника та головного бухгалтера фірми.

Записи в касовій книзі здійснюються у 2-х примірниках через копіювальний папір кульковою ручкою темного кольору або чорнилами. Перші примірники аркушів залишаються в Касовій книзі. Другі примірники повинні бути відривними та є звітами касира. Перші й другі примірники нумеруються однаковими номерами. Приписки та необумовлені виправлення у Касовій книзі забороняються. Зроблені виправлення завіряються підписами касира та головного бухгалтера підприємства або особи, яка його замінює. Записи в Касовій книзі здійснюються касиром одразу ж після отримання або видачі грошей за кожним ордером або замінюючим його документом. У кінці кожного робочого дня касир підбиває підсумки операцій за день, виводить залишок грошей в касі на наступне число та передає до бухгалтерії звіт касира. Звіт касира - це документ, який передається касиром підприємства в бухгалтерію, і є відривним листком Касової книги з додатком прибуткових і видаткових касових документів. (дод.3)

Звіти касира перевіряється бухгалтером у наступному порядку:

звіряється залишок на початок дня із залишком на кінець дня попереднього звіту;

перевіряється достовірність записів (ідентичність записів у звіті і додатках);

перевіряється правильність підрахованих підсумків з надходження і витрачання, залишку на кінець дня. Після перевірки звіту у графі "шифр кореспондуючого рахунку" записуються кореспондуючі рахунки, суми групуються за одним рахунком і проводяться записи в Журналі 1 і Відомості 1.1

У кінці місяця бухгалтер збирає всі касові звіти з підшитими до них первинними документами за датами в зростаючому порядку та зшиває в окрему папку. Контроль за правильним веденням Касової книги здійснює головний бухгалтер “Колоінвест". Видаткові касові ордери оформлюються на підставі наступних документів (табл.3.1).

Оплата праці, виплата допомоги з тимчасової непрацездатності, стипендій, премій тощо проводиться касиром за платіжними (розрахунково-платіжними) відомостями без складання видаткового касового ордера на кожного отримувача.

Всі прибуткові та видаткові касові документи повинні бути заповнені відповідальними за це особами чітко та зрозуміло чорнилами, кульковою ручкою або за допомогою друкарської машинки чи принтера. Жодних підчисток, помарок або виправлень, хоча і оговорених, у цих документах не допускається. При цьому приймання та видача коштів за касовими ордерами може проводитися тільки в день їх складання, крім випадків видачі коштів за платіжними та розрахунково-платіжними відомостями. Забороняється видавати прибуткові та видаткові документи особам, які вносять або одержують гроші.

Ця оперограма чітко вказує суть всіх потрібних для оформлення ордеру операцій, виконавців та їх обов"язки.

Контроль за дотриманням виконавцями графіка документообороту на ПП "Європацукор" здійснюється головним бухгалтером та керівником. Вимоги головного бухгалтера та керівника щодо порядку подання до бухгалтерії необхідних документів та відомостей є обов’язковими для усіх підрозділів і служб підприємства.

Для проведення аудиту фінансових результатів від усіх видів діяльності ТзОВ "Інтер-Синтез" необхідно ознайомитися з типовими порушеннями, які часто трапляються при веденні бухгалтерського обліку на товаристві.

Згідно П (С) БО 15 не визнаються доходами:

суми ПДВ, акцизів, інших податків і обов'язкових платежів, що підлягають перерахуванню до бюджету та позабюджетних фондів;

суми надходжень за договором комісії, агентським та іншим аналогічним договором на користь комітента, принципала тощо;

суми попередньої оплати продукції (товарів, робіт, послуг);

суми авансу в рахунок оплати продукції (товарів, робіт, послуг);

надходження, що належать іншим особам;

надходження від первинного розміщення цінних паперів;

суми завдатку під заставу або в погашення позики, якщо це передбачено відповідним договором.

При аудиті фінансових результатів від всіх видів діяльності ТзОВ "Інтер-Синтез" аудитор виявив такі порушення:

на підприємстві немає Наказу (Положення) про облікову політику;

неправильна класифікація доходів за видами діяльності;

реалізація продукції несвоєчасно відображена на рахунках бухгалтерського обліку;

неправильна класифікація витрат за видами діяльності;

неправильно заповнена товарно-транспортна накладна;

неправильне нарахування відсотків (відсотки нараховуються в тому звітному місяці, в якому вони фактично мали місце);

до доходу було включено податкове зобов'язання;

неправильний облік витрат з метою оподаткування;

неправильне визначення виробничих витрат в окремих видах господарської діяльності організації;

неправильність віднесення витрат на собівартість продукції та групування їх за елементами - матеріальні витрати, витрати на оплату праці, відрахування на соціальні потреби, амортизація основних засобів, інші витрати;

при перегляді власного капіталу не відбувається перерахування на 43 рахунок "Резервний капітал" із прибутку підприємства.

Про порушення обліку витрат ТзОВ "Інтер-Синтез" свідчить:

наявність неповних або викривлених записів при відображенні операцій в обліку;

відсутність необхідних записів у картках аналітичного обліку, в накопичувальних відомостях, облікових регістрах, Головній книзі;

наявність безпідставних підчисток та виправлень в облікових регістрах та Головній книзі;

повна відсутність оборотів та сальдо в облікових регістрах та Головній книзі.

Аудитор зобов’язаний у процесі всього аудиту звертати увагу на порядок виправлення помилок і їх документальне оформлення, адже виправлення помилок є серйозною бухгалтерською операцією, яка має бути належним чином оформлена та задокументована.

До основних методів збирання аудиторських доказів відносять спостереження за інвентаризацією або участь у ній; спостереження за виконанням бухгалтерських операцій; усне опитування; одержання письмових підтверджень; перевірка документів, одержаних клієнтом та від третіх осіб; перевірка документів клієнта; перевірка арифметичних розрахунків; проведення аналізу. Інвентаризація проводиться в цілях забезпечення достовірності даних обліку та звітності. З точки зору технології аудиторської справи інвентаризація - це метод отримання найбільш цінних та дійсних доказів про реальність і точність статей активу балансу, фактів здійснення господарських операцій.

Спостереження за виконанням бухгалтерських операцій - це дуже важлива процедура для оцінки системи внутрішнього контролю та організації обліку ТзОВ "Інтер-Синтез". Цю процедуру бере на себе ведучий аудитор. Іноді буває достатньо простежити за тим, як виконується в бухгалтерському обліку оформлення господарської операції, щоб точно оцінити стан внутрішнього контролю та бухгалтерського обліку на підприємстві, що перевіряється.

Усне опитування або бесіда повинні бути проведені практично із всіма працівниками ТзОВ "Інтер-Синтез", що приймають участь у веденні обліку та складанні звітності. Для того, щоб бесіда була вдалою для аудитора, вона повинна бути заздалегідь добре спланована.

Однією з не менш важливих процедур є перевірка документів, отриманих від третіх осіб. Тут аудитори звертають увагу на правильність складання і оформлення цих документів, а також на своєчасність, точність та повноту відображення їх в бухгалтерському обліку.

Так як стан внутрішнього контролю аудитор оцінив задовільно, то арифметична перевірка проводиться вибірковим методом, але у випадку виявлення значних порушень - суцільним.

В аудиторській перевірці широко застосовується ряд прийомів і методів економічного аналізу.

У сучасних умовах формування ринкової економіки в Україні, її трансформації та інтеграції у світову економічну систему все більш актуальним стає питання об’єктивної та ефективної системи аналізу й оцінки фінансово-господарського стану суб’єктів господарювання.

На основі форм фінансової звітності проведемо фінансово-економічний аналіз діяльності і розрахуємо показники фінансового стану ТзОВ "Інтер-Синтез".

Показники майнового стану ТзОВ "Інтер-Синтез" наведені в таблиці 2.1

Таблиця 2.1

Показники майнового стану ТзОВ "Інтер-Синтез" за 2006 - 2007 роки

| Назва показника

|

Розрахункова формула

|

Нормативне значення

|

Роки

|

| 2006р.

|

2007р.

|

| Аналіз майнового стану

|

| Коефіцієнт зносу основних засобів

|

Ф.1р.032

Ф.1р.031

|

Зменшення

|

0,257

|

0,264

|

| Коефіцієнт оновлення основних засобів

|

Ф.5р.260 (гр.5)

Ф.1р.031 (гр.4)

|

Збільшення

|

0, 19

|

0,384

|

| Коефіцієнт мобільності активів

|

Ф.1 (р.260+р.270)

Ф.1р.080

|

Збільшення 0,5

|

5,68

|

7,27

|

Коефіцієнт зносу основних засобів використовують в аналізі для характеристики якісного стану основних засобів як загалом, так і за окремими їх видами на початок і кінець звітного періоду. Чим меншою є величина коефіцієнта зносу, тим кращим є якісний (технічний) стан основних засобів.

Коефіцієнт зносу основних засобів ТзОВ "Інтер-Синтез" за 2007 рік зріс на 10%, але це супроводжується збільшенням кількості і вартості основних засобів, про що свідчить коефіцієнт оновлення.

Здійснимо аналіз і оцінювання ліквідності ТзОВ "Інтер-Синтез" (табл.2.2).

Таблиця 2.2

Аналіз ліквідності ТзОВ "Інтер-Синтез" за 2006 - 2007 роки

| Назва показника

|

Розрахункова формула

|

Нормативне значення

|

Роки

|

| 2006р.

|

2007р.

|

| Аналіз ліквідності підприємства

|

| Коефіцієнт поточної ліквідності

|

Ф.1р.260

Ф.1р.620

|

Більше 1

|

1,18

|

1,53

|

| Коефіцієнт швидкої ліквідності

|

Ф.1 (р.260-р.100-р.110-р.120-р.130-р.140)

Ф.1р.620

|

0,6-0,8

|

0,62

|

0,63

|

| Коефіцієнт абсолютної ліквідності

|

Ф.1 (р.220+р.240+р.230)

Ф.1р.620

|

Збільшення, більше 0

|

0,18

|

0,14

|

| Співвідношення дебіторської і кредиторської заборгованості

|

Ф.1р.160+170+180+190+200+210

Ф.1р.520+530+540

|

1

|

1,83

|

2,71

|

| Чистий оборотний капітал

|

Ф.1 (р260-р.620)

|

Збільшення, більше 0

|

655,6

|

2068,8

|

Коефіцієнти ліквідності ТзОВ "Інтер-Синтез" мають позитивне значення. Підприємство може покрити свої поточні зобов’язання за рахунок оборотних активів на 18% і 53% в 2006 і 2007 роках відповідно.

Коефіцієнт швидкої ліквідності в порівняні з нормативним значення мав позитивне значення в 2007р. В 2006р. він мав мінімальне позитивне значення. Коефіцієнт показує, що за умови вчасного проведення розрахунків з дебіторами ТзОВ "Інтер-Синтез" в 2006 р. могло оплати 62% поточних зобов’язань, в 2007р. - 63%.

Коефіцієнт абсолютної ліквідності ТзОВ "Західна інвестиційна група" в загальному має позитивне значення. В 2007р. він зменшився, що є негативно. Підприємство у 2006р. могло за необхідності негайно погасити 0,18% своїх поточних зобов’язань, а в 2007р. - 0,14%.

Чистий оборотний капітал у 2006р. і 2007р. мав додаткове значення, що для ТзОВ "Інтер-Синтез" є позитивним. В 2007р. він збільшився аж до 2068,8 тис. грн.

Оцінка платоспроможності підприємства наведена в таблиці 2.3

Таблиця 2.3

Оцінка платоспроможності ТзОВ "Інтер-Синтез" за 2006-2007 роки

| Назва показника

|

Розрахункова формула

|

Нормативне значення

|

Роки

|

| 2006

|

2007

|

| Аналіз фінансової стійкості

|

| |

|

|

|

|

| Власні обігові кошти

|

Ф.1р.380+430+480-080

|

Збільшення

|

2071,7

|

681,2

|

| Коефіцієнт платоспроможності

|

Ф.1р.380

Ф.1р.640

|

Більше 0,5

|

0,28

|

0,43

|

| Коефіцієнт фінансової залежності

|

Ф.1р.640

Ф.1р.380

|

Зменшення, норматив=2

|

3,57

|

2,32

|

| Коефіцієнт фінансового ризику

|

Ф.1р430+480+620+63

Ф.1р.380

|

Менше1, зменшення

|

2,57

|

1,35

|

| Коефіцієнт забезп. власними оборотними засобами

|

Ф.1р.260-р.620

Ф.1р.260

|

Менше 0,1

|

0,15

|

0,35

|

| Маневреність власних обігових коштів

|

Ф.1р.230+р.240

Ф.1р.260+270-620-630

|

Збільшення

|

0,018

|

0,07

|

| Коефіцієнт фінансової стійкості

|

Ф1р380+430+480+63

Ф.1р.640

|

Збільшення

|

0,43

|

0,3

|

За 2007рік відбулося спадання платоспроможності порівняно з 2006 роком, проаналізувавши коефіцієнт фінансового ризику можна сказати, що у 2007р на кожну одиницю власних коштів припадає 1,35грн залучених, а у 2006-2,57грн. Підприємство є досить залежним від позикових коштів, про це свідчить коефіцієнт фінансової залежності, хоч він зменшився, порівняно з 2006 роком.

Коефіцієнт забезпеченості власними оборотними засобами має негативне значення. У 2007р. ТзОВ "Інтер-Синтез". Коефіцієнт маневреності власних обігових коштів ТзОВ "Інтер-Синтез" у порівняні з нормативним в 2007р. мав позитивне значення. Коефіцієнт фінансової стійкості у 2007р. має негативне значення порівняно з 2006р. Це означає, що у 2006р. ТзОВ "Інтер-Синтез" не залежить від короткострокових позикових джерел фінансування на 43%, а в 2007р. лише на 30%.

Здійснимо аналіз і оцінювання ділової активності ТзОВ "Інтер-Синтез" (табл.2.4).

Таблиця 2.4

Оцінка ділової активності ТзОВ "Інтер-Синтез" за 2006 - 2007 роки

| Назва показника

|

Розрахункова формула

|

Нормативне значення

|

Роки

|

| 2006р.

|

2007р.

|

| Коефіцієнт оборотності активів

|

Ф.2р.035

Ф.1р.280 (3) /2+р280 (4) /2

|

Збільшення

|

2.53

|

3.15

|

| Коефіцієнт оборотності дебіторської заборгованості

|

Ф.2р.035

Ф.1р. Sp.150-210 (3) /2+Sp/150-210 (4) /2

|

Збільшення

|

7.67

|

7.07

|

| Строк погашення дебіторської заборгованості

|

360

К. об. дз

|

Зменшення

|

46,94

|

50,93

|

| Коефіцієнт оборотності кредиторської заборгованості

|

Ф.2р.035

Ф.1р. Sp.520-600 (3) /2+Sp/520-600 (4) /2

|

Збільшення

|

10,47

|

15,18

|

| Строк погашення кредиторської заборгованості

|

360

К. об. кз

|

Зменшення

|

34,4

|

23,72

|

| Коефіцієнт оборотності ОЗ

|

Ф.2р.035

Ф.1р.031 (3) +031 (4) /2

|

Збільшення

|

13,02

|

17,59

|

| Коефіцієнт оборотності власного капіталу

|

Ф.2р.035

Ф.1р. (380 (3) +380 (4)) /2

|

Збільшення

|

8,75

|

8,66

|

| Коефіцієнт оборотності запасів

|

Ф.2р.040

Ф.1Sр. ( (100-140) +Sр. (100-140)) /2

|

Збільшення

|

3,98

|

6,1

|

Показники оборотності мають велике значення для оцінки фінансового стану, тому що швидкість обертання майна безпосередньо впливає на платоспроможність підприємства. Коефіцієнт оборотності дебіторської заборгованості у 2007 знизився до 7,07, це означає, що при 360 робочих днях дебітори погасять нам свою заборгованість через 50,93 дні. Це негативно вплине на діяльність підприємства, так як зменшується обертання коштів.

Показник кредиторської заборгованості показує скільки оборотів необхідно підприємству для оплати заборгованості. Чим вищий даний коефіцієнт тим більшу активну структуру мають оборотні засоби, тим стійкіший фінансовий стан товариства. Цей показник означає скільки оборотів здійснили за рік запаси, тобто скільки разів вони перенесли свою вартість на вартість готової продукції.

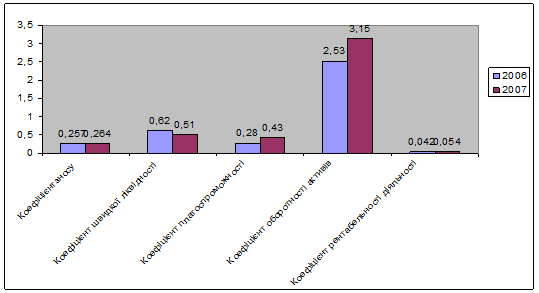

Коефіцієнт оборотності активів показує, що в 2007р. оборот активів ТзОВ "Інтер-Синтез" прискорився порівняно з 2006р. Капітал, авансований в активи підприємства, в 2006р здійснив 2,53 обороти, в 2007 р. - 3,15 обороти.

Коефіцієнт оборотності основних засобів ТзОВ "Інтер-Синтез" у 2007р. має позитивне значення. В 2006р. одиниця вартості основних засобів принесла підприємству 13,02 грн. чистого доходу, в 2007р. - 17,59 грн.

Здійснимо оцінювання рентабельності ТзОВ "Інтер-Синтез" (табл.2.5).

Таблиця 2.5

Аналіз рентабельності ТзОВ "Інтер-Синтез" за 2006 - 2007 роки

| Назва показника

|

Розрахункова формула

|

Нормативне значення

|

Роки

|

| 2006р.

|

2007р.

|

| Коефіцієнт прибутковості власного капіталу

|

Ф.2р.220

Ф.1р. (380 (з) +р.380 (4)) /2

|

Більше 0, збільшення

|

0,1

|

0,07

|

| Коефіцієнт рентабельності активів

|

Ф.2р.220

Ф.1р. (280 (3) +280 (4)) /2

|

Більше 0, збільшення

|

0,027

|

0,091

|

| Рентабельність продукції

|

Ф.2р.100

Ф.2р.040

|

Більше 0, збільшення

|

0,057

|

0,069

|

| Рентабельність реалізації

|

Ф.2р.100

Ф.2р.010-р.015-р.020

|

Більше 0, збільшення

|

0,042

|

0,054

|

У 2006р. кожна гривня інвестованого в активи підприємства капіталу принесла 0,1 грн. прибутку, в 2007р. - 0,07 грн. операційного прибутку. В 2007р. спостерігалась негативна тенденція до зменшення цього показника.

Коефіцієнт рентабельності власного капіталу в 2007р. мав позитивне значення порівняно з 2006р. Коефіцієнт показує, що в 2007р. одиниця інвестованого в підприємство капіталу принесла засновникам товариства 0,91 грн прибутку, а в 2006р. - 0,027 грн.

Коефіцієнт рентабельності діяльності в 2007р. має позитивне значення порівняно з 2006р. В 2007р. спостерігалась позитивна тенденція до збільшення даного показника.

Динаміку основних показників ТзОВ "Інтер-Синтез" наведено на рис.2.1

Рис.2.1 Динаміка основних показників ТзОВ "Західна інвестиційна група"

Отже, на основі розрахованих показників фінансового стану ТзОВ "Інтер-Синтез" можна зробити висновок, що підприємство залежить від позикових коштів, так як коефіцієнт автономії ледь перевищує 0,5. Тому ТзОВ "Інтер-Синтез" не може виконувати зовнішні зобов’язання за рахунок власного капіталу. Позитивні тенденції у показниках ліквідності та рентабельності сприятливо вплинули на покращення фінансово-економічного стану підприємства.

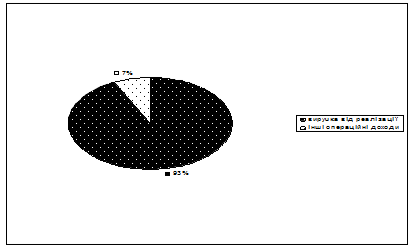

Структура доходів ТзОВ "Інтер-Синтез" за діяльністю наведена на рис.2.2

Рис.2.2 Структура доходів ТзОВ "Інтер-Синтез" за видами діяльності

Структура витрат ТзОВ "Інтер-Синтез" за видами діяльності наведена на рис.2.3

Рис.2.3 Структура витрат ТзОВ "Інтер-Синтез" за видами діяльності

Отже, з наведених рисунків можна зробити висновок, щонайбільш прибутковим видом діяльності підприємства є його основна діяльність, з якої воно отримує максимальний прибуток. Проте витрати понесені на отримання такого доходу займають найбільшу частку у витратах підприємства.

Інтенсивний розвиток комп’ютерної техніки дав відповідний поштовх започаткуванню, а відтак і удосконаленню методів аудиту в комп’ютерному середовищі. Значний вплив на аудит у розвинутих країнах світу мають електронно-обчислювальна техніка і технології, елементами яких є комп’ютери.

Запровадження комп’ютерної техніки і технології вплинуло і на ефективність аудиту, особливо внутрішніх перевірок. З’явилася можливість точного розрахунку ліквідності підприємств, довгострокової платоспроможності, оцінки рентабельності активів, капіталу і фондовіддачі. Причому облікові системи, які використовують комп’ютери, сприяють здійсненню аудиторських перевірок із використанням комп’ютерної мережі клієнта. Цей прийом відомий як методика аудиту з використанням комп’ютерів.

Існують дві основних складові методики аудиту з використанням комп’ютерів, які використовує аудитор [22, с.289]:

програмне забезпечення аудиту: комп’ютерні програми, що використовуються для перевірки змісту файлів клієнта;

контрольні дані: дані, що використовуються аудитором для комп’ютерної обробки з метою перевірки функціонування комп’ютерних програм клієнта.

Аудитор повинен або оволодіти технічними знаннями і навичками роботи на комп’ютері, або одержати практичну допомогу від експертів, необхідну для того, щоб зробити компетентні висновки.

Можна використати аналітичну перевірку як сферу застосування аудиторського програмного забезпечення, коли записи клієнта збираються у файлах комп’ютера.

Аудитор може використовувати також програмний метод контролю, який свідчить про повноту, правильність і законність записів у облікових регістрах. Загальний контроль відрізняється від прикладного тим, що належить до середовища, в якому система розробляється, підтримується і функціонує, тобто має найбільш широке застосування.

Переваги застосування комп’ютерної техніки при проведенні аудиту можна згрупувати за наступними категоріями [22, с.291]:

зменшення кількості даних, що оброблюються в ручну. Облікові реєстри містять інформацію щодо проміжних і кінцевих підсумків. Перевірку таких підсумків можна легко здійснити за допомогою комп’ютерної техніки. У результаті в аудитора з’являється час для детальнішої перевірки документів;

економія часу на виконання одноманітних прийомів порівняння фактичних даних з обліковими;

в автоматичному порядку перевірка тотожності чи взаємної ув’язки показників різних форм звітності;

зберігання і багаторазове використання отриманих даних;

здійснення попередньої оцінки результатів робіт за відхиленнями.

Комп’ютерна техніка, що знаходиться в аудиторській фірмі, має велике значення в організації її роботи, дозволяє значно спростити здійснення внутрішнього контролю за виконанням аудиторами своїх обов’язків.

Для ефективної організації роботи аудитора необхідним є створення автоматизованого робочого місця, яке передбачає наявність:

комп’ютера;

програмного забезпечення організації і проведення аудиту;

довідкової бази нормативних документів;

бухгалтерських програм, що застосовуються господарюючими суб’єктами;

набору автоматизованих прийомів контролю.

В ході проведення аудиту можна використовувати довідкову нормативну базу в електронному варіанті, яка зберігається на комп’ютері або ком пакт-диску і містить всі діючі нормативні акти і роз’яснення.

Для автоматизації управлінських робіт в аудиторській фірмі і для проведення аудиту у господарюючих суб’єктів комп’ютери застосовуються за наступними напрямами [22, с.291]:

нескладні розрахунки, друк типових форм документів аудитора, опитувальних листів, анкет;

організація нормативно-правової довідкової бази в електронному вигляді;

перевірка окремих ділянок обліку;

комплексна перевірка всіх розділів і рахунків бухгалтерського обліку, роботи персоналу, проведення економічного аналізу.

Ведення обліку в ручну пов’язане з відображенням даних про об’єкти аудиту в первинних документах та облікових регістрах, що отримуються в результаті ручної обробки інформації. При цьому дані фіксуються на паперових носіях, а інформація, що зафіксована в документах, - сприймається візуально.

Для виявлення можливих відхилень аудитор складає різні групувальні таблиці, на що витрачає багато часу і зусиль. Все це вимагає застосування комп’ютерної техніки та програмного забезпечення для полегшення роботи аудитора.

При наявності портативного комп’ютера і відповідного програмного забезпечення, яке містить вірні алгоритми розрахунку відповідних показників, аудитор має можливість вводити вхідну інформацію і отримувати результативні значення. Порівняння суми, отриманої аудитором, з сумою, що відображена в обліку господарського об’єкта, дозволяє визначити правильність розрахунків, що здійснюється бухгалтером.

Програмне забезпечення може застосовуватись для перевірки правильності витрат основної діяльності.

Аудитору надається ряд можливостей в частині застосування програмного забезпечення при перевірці визначення фінансового результату діяльності. Аудит фінансового результату вимагає значних затрат часу і зосередженості, тому полегшити і спростити роботу аудитора можна шляхом введення інформації в комп’ютер, із використанням спеціального програмного забезпечення.

Таким чином отримані дані про витрати та доходи діяльності порівнюють з даними про витрати і доходи діяльності, які отримані від бухгалтера підприємства.

У процесі функціонування комп’ютерної системи можуть виникнути такі загрози: зникнення інформації через комп’ютерні мережі; шахрайство, помилки тощо; збої обладнання системи.

Тому керівництво підприємства зобов’язане розробити політику дотримання безпеки інформації шляхом вжиття програмно-технічних заходів забезпечення юридичної достовірності інформації.

Середовище комп’ютерно-інформаційної системи може вплинути [22, с.292]:

на процедури, яких дотримується аудитор у процесі визначення системи обліку і внутрішнього контролю;

розгляд власного ризику і ризику контролю, за допомогою яких аудитор здійснює оцінку ризику;

розробку і здійснення аудитором тестів контролю та процедур за суттю.

Способи комп’ютерної обробки можуть позитивно вплинути на прийоми застосування аудиторських процедур для збирання доказів. При цьому аудитор може застосувати ручні або комп’ютеризовані методи аудиту чи разом з метою одержання достатніх доказів.

У курсовому проекті були розглянуті теоретичні основи організації аудиторської перевірки витрат основної діяльності, методика аудиторської перевірки і особливості проведення аудиту в умовах використання клієнтом обчислювальної техніки для ведення обліку.

Фінансовим результатом являється або прибуток або збиток. Прибуток підприємства - це сума, на яку доходи підприємства перевищують витрати, понесені для отримання таких доходів. Збитком являється сума, на яку витрати перевищують доходи

Перед початком перевірки фінансових результатів аудитор повинен визначитися з установчими документами підприємства та нормативною базою, яку він буде використовувати в процесі дослідження. При перевірці фінансових результатів аудитору слід керуватися наступними нормативними документами: Закон України "Про аудиторську діяльність", Закон України "Про бухгалтерський облік та фінансову звітність", Інструкцією "Про застосування плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій", Положеннями (стандартами) бухгалтерського обліку, Наказами та Постановами відповідних органів.

В курсовій роботі також було надано розрахунок аудиторського ризику при проведенні перевірки на ТзОВ "Інтер-Синтез". Також спланували проведення аудиту фінансової діяльності. Для цього розробили план і програму аудиту об'єкта.

Досліджуючи питання доходів від реалізації продукції (товарів, робіт, послуг) аудитор перевіряє: наявність всіх первинних документів, їх правомірне оформлення, договори купівлі-продажу, надання дебіторам у позику товар. Також аудитор при аудиті фінансових результатів повинен перевірити правомірність віднесення доходу на певний вид діяльності.

Перевіряючи регістри обліку фінансових результатів, аудитор встановлює правильність, повноту і законність ведення журналів 3, 5, 6, Головної книги

До основних методів збирання аудиторських доказів відносять спостереження за виконанням господарських або бухгалтерських операцій; усне опитування; одержання письмових підтверджень; перевірка документів, одержаних клієнтом від третіх осіб; перевірка документів клієнта; перевірка арифметичних розрахунків; проведення аналізу. Основні методи аудитора для збирання доказів були усне опитування, перевірка документів та перевірка арифметичних розрахунків

На основі розрахованих показників фінансового стану ТзОВ "Інтер-Синтез" можна зробити висновок, що підприємство залежить від позикових коштів, оскільки коефіцієнт автономії практично рівний 0,5. Тому ТзОВ "Інтер-Синтез" не може виконувати зовнішні зобов’язання за рахунок власного капіталу. Позитивні тенденції у показниках ліквідності, ділової активності та рентабельності сприятливо вплинули на покращення фінансово-економічного стану підприємства.

Способи комп’ютерної обробки можуть позитивно вплинути на прийоми застосування аудиторських процедур для збирання доказів. При цьому аудитор може застосувати ручні або комп’ютеризовані методи аудиту чи разом з метою одержання достатніх доказів.

1. Закон України "Про аудиторську діяльність" від 22.04.1993р. №3125-ХІІ, із змінами та доповненнями.

2. Положення бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності" затверджене Наказом Міністерства фінансів України від 31.03.1999 №87. - [Електронний ресурс]. - Режим доступу - http: www.rada.gov.ua.

3. Положення бухгалтерського обліку 2 "Баланс" затверджене Наказом Міністерства фінансів України від 31.03.1999 № 87. - [Електронний ресурс]. - Режим доступу - http: www.rada.gov.ua.

4. Положення бухгалтерського обліку 3 "Звіт про фінансові результати" затверджене Наказом Міністерства фінансів України від 31.03.1999 № 87. - [Електронний ресурс]. - Режим доступу - http: www.rada.gov.ua.

5. Положення бухгалтерського обліку 5 "Звіт про власний капітал" затверджене Наказом Міністерства фінансів України від 31.03.1999 № 89. - [Електронний ресурс]. - Режим доступу - http: www.rada.gov.ua.

6. Положення бухгалтерського обліку 15 "Доходи" затверджене Наказом Міністерства фінансів України від 31.12.1999 № 317. - [Електронний ресурс]. - Режим доступу - http: www.rada.gov.ua.

7. Положення бухгалтерського обліку 16 "Витрати" затверджене Наказом Міністерства фінансів України від 31.12.1999 № 318. - [Електронний ресурс]. - Режим доступу - http: www.rada.gov.ua.

8. Міжнародні стандарти аудиту.