| Аудит учета расчетов с бюджетом по налогу на прибыль Во введении на 2-3страницах обосновывается выбор темы: актуальность, объект, предмет, цель и задачи исследования, информационная база исследования (анализ библиографических и других информационных источников, использованных в работе)следует рассмотреть:1. Цель, задачи, источники аудиторских доказательств и нормативную базу, используемую аудитором при проверке (четко по теме).2. Планирование аудита в части проверки выбранного сегмента бухгалтерского или налогового учета.3.

Аудит расчетов по социальному страхованию и обеспечению

Основными задачами проверки расчетов по социальному страхованию и обеспечению является установление правильности начисления сумм платежей, своевременности взносов (перечислений) причитающихся сумм, правильность отражения в бухгалтерском учете этих операция и составления отчетности.

Исходя из вышеизложенного необходимо проверить:

- правильность определения фонда оплаты труда для начисления страховых взносов;

- правильность применения тарифов страховых взносов;

- своевременность и обоснованность начисления пособий, пенсий и т. д., выплачиваемых из средств социального страхования;

- правильность отражения в бухгалтерском учете операций по начислению взносов и их перечислению;

- соответствие записей аналитического и синтетического учета по счету 69 "Расчеты по социальному страхованию и обеспечению" записям в главной книге и балансе (при журнально-ордерной форме учета);

- правильность и своевременность составления форм отчетности по видам страховых взносов и своевременность их сдачи в соответствующие фонды.

Аудит расчетов по внебюджетным платежам

Общей задачей проверки по всем видам платежей во внебюджетные фонды является установление правильности начисления сумм платежей, своевременности взносов (перечислений) причитающихся сумм, выяснение причин просрочки платежей, правильности ведения бухгалтерского учета по этим операциям и составления отчетности.

Исходя из вышеперечисленных задач необходимо проверить:

- правильность определения объекта налогообложения;

- правильность применения ставок налогов;

- законность и обоснованность применения льгот по уплате налогов;

- своевременность и полноту перечисления взносов;

- правильность отражения в бухгалтерском учете операций по начислению платежей и их перечислению;

- соответствие записей аналитического и синтетического учета по счету 67 "Расчеты по внебюджетным платежам" записям в главной книге и балансе;

- правильность и своевременность составления форм отчетности по видам внебюджетных платежей, представляемых в налоговую инспекцию;

- правильность начисления платежей в фонд имущества, фонд НИОКР, фонд содействия конверсии военного производства и другие фонды, предусмотренные действующим законодательством.

Аудит расчетов с бюджетом

Учитывая большое количество видов налогов и других платежей в бюджет, нестабильность и несовершенство налогового законодательства, вопросы правильности начисления налогов и уплаты платежей в бюджет являются наиболее трудоемкими и сложными.

Практика показывает, что далеко не все предприятия правильно начисляют и уплачивают налоги. Во многих случаях налоговые инспекции применяют к нарушителям штрафные санкции.

Совершенно естественно, что знать полностью все нормативные документы физически невозможно, однако аудитор обязательно должен знать, что имеется тот или иной нормативный документ, краткое содержание этого документа и где его можно прочитать в случае необходимости.

При наличии компьютера эта задача упрощается, т. к. можно приобрести программу с содержанием нормативных документов. Если же компьютера нет, то желательно иметь подшивку нормативных документов (раздельно по каждому виду налогов и платежей).

Общими вопросами, подлежащими проверке при проведении аудита расчетов с бюджетом, являются:

- полнота и правильность определения налогооблагаемой базы;

- правильность применения ставок налогов и других платежей, а также арифметических подсчетов при начислении платежей;

- законность и обоснованность применения льгот при уплате налогов в Федеральный бюджет и бюджеты национально-государственных и административно-территориальных образований РФ;

- полнота и своевременность уплаты платежей в бюджет;

- правильность составления бухгалтерских проводок по начислению и уплате платежей;

- правильность составления и своевременность представления в налоговую инспекцию форм отчетности по видам платежей;

- правильность ведения аналитического и синтетического учета записям в главной книге и балансе предприятия.

Следует помнить, что отражаемые в отчетности суммы по расчетам с финансовыми и налоговыми органами должны быть согласованы с ними и тождественны. О ставление на балансе неотрегулированных сумм по этим расчетам не допускается. [Положение о бухгалтерском учете и отчетности в РФ (п. 64)]

Реклама

Аудит– предпринимательская деятельность аудиторов по осуществлению независимых проверок бухгалтерской отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов с целью установления достоверности их бухгалтерской отчетности и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам.

Аудиторская выборка

Audit sample

Аудиторская выборка – в широком смысле – способ проведения аудиторской проверки, при котором аудитор проверяет документацию бухгалтерского учета не сплошным порядком, а выборочно, следуя при этом требованиям соответствующего правила или стандарта аудиторской деятельности.

Аудиторская выборка – в узком смысле – перечень определенным образом отобранных элементов проверяемой совокупности.

Аудиторские доказательства

Аудиторские доказательства – информация, полученная аудитором в ходе проверки от проверяемого экономического субъекта и третьих лиц, или результат ее анализа, позволяющие сделать выводы и выразить собственное мнение аудитора о достоверности бухгалтерской отчетности.

Аудиторские доказательства – документальные источники данных, документацию бухгалтерского учета, заключения экспертов, а также сведения из других источников.

Аудиторская проверка

Аудиторская проверка – мероприятие, заключающееся в сборе, оценке и анализе аудиторских доказательств, касающихся финансового положения экономического субъекта, подлежащего аудиту, и имеющее своим результатом выражение мнения аудитора о правильности ведения бухгалтерского учета и достоверности бухгалтерской отчетности этого экономического субъекта.

Аудиторская процедура

Аудиторская процедура – порядок и последовательность действий аудитора для получения необходимых аудиторских доказательств на конкретном участке аудита.

Аудиторский риск

Audit risk

Аудиторский риск – субъективно определяемая аудитором вероятность признать по итогам аудиторской проверки, что бухгалтерская отчетность

- либо может содержать невыявленные существенные искажения после подтверждения ее достоверности;

- либо содержит существенные искажения, когда на самом деле таких искажений нет.

Различают внутрихозяйственный аудиторский риск, риск системы внутреннего контроля и риск необнаружения ошибок и искажений бухгалтерской отчетности. Аудиторский риск является предметом страхования.

Аудитор

Независимая публичная бухгалтерская фирма

Auditor; Independent Public Accountant

Аудитор – физическое или юридическое лицо, имеющее необходимые полномочия на проверку финансово-хозяйственной деятельности акционерных компаний. Аудиторские фирмы, являясь независимыми частными фирмами, в своей деятельности несут юридическую ответственность перед государством, хотя вознаграждение получают от того общества или компании, деятельность и финансовое состояние которых они проверяют. В РФ аудитор должен владеть специальной лицензией.

Заключение аудитора

Заключение аудитора – документ:

- содержащий выраженное в установленной форме мнение аудитора о достоверности бухгалтерской отчетности и соответствии порядка ведения бухгалтерского учета требованиям, установленным нормативными актами; и

- имеющий юридическое значение для всех юридических и физических лиц, органов государственной власти и управления, органов местного самоуправления и судебных органов;

- предназначенный для любых пользователей бухгалтерской отчетности экономического субъекта.

Планирование аудита

Audit planning

Планирование аудита – обязательный этап аудита, заключающийся в определении стратегии и тактики аудита, объема аудиторской проверки, составления общего плана аудита, разработки аудиторской программы и конкретных аудиторских процедур.

Ассистент аудитора

Ассистент аудитора – физическое лицо, не аттестованное на право ведения аудиторской деятельности, участвующее в аудиторской проверке, являющееся помощником аудитора и работающее под его руководством.

Реклама

Аудит системы экологического менеджмента

Аудит системы экологического менеджмента – согласно ISO 14000 – процесс систематической документированной проверки и оценки объективным путем установленных показателей, предпринимаемый с целью установления соответствия характеристик EMS специально установленным организацией критериям такой оценки. Результаты аудита EMS должны быть доведены до менеджеров.

Аудитор, работающий самостоятельно

Аудитор, работающий самостоятельно – аудитор, который занимается аудиторской деятельностью как физическое лицо, осуществляющее предпринимательскую деятельность без образования юридического лица, зарегистрированное в установленном порядке в качестве индивидуального предпринимателя.

Аудиторская группа

Аудиторская группа – группа лиц, включающая руководителя группы, аудиторов, ассистентов аудитора, экспертов, стажеров и технических работников, принимающая непосредственное участие в проведении аудиторской проверки определенного экономического субъекта.

Аудиторская деятельность

Аудиторская деятельность – в широком смысле – деятельность аудиторов, включающая аудит и сопутствующие аудиту услуги.

Аудиторская деятельность – в узком смысле – аудит.

Аудиторская организация

Аудиторская фирма

Audit company

Аудиторская организация – обычно – коммерческая организация, ведущая исключительно аудиторскую деятельность и получившая в установленном порядке лицензию на осуществление этой деятельности.

Аудиторская организация – иногда – юридическое или физическое лицо, осуществляющее аудиторскую деятельность.

Аудиторские стандарты

Auditing standards

Аудиторские стандарты – десять стандартов, разработанных Американским институтом дипломированных независимых бухгалтеров:

- три общих стандарта;

- три стандарта, связанных с со сбором информации;

- четыре стандарта, касающихся аудиторской отчетности.

Аудиторские стандарты имеют дело с оценкой качества представляемой аудиторской отчетности и заложенными в ней целями, но не с конкретными процедурами и методами проведения аудиторских проверок.

Аудиторский отчет

Auditor's report

Аудиторский отчет – часть годового отчета, содержащая заключение аудитора относительно достоверности приводимой финансовой отчетности.

Аудиторский сертификат

Аудиторское заключение

Certificate of accounts

Аудиторский сертификат – свидетельство, выдаваемое аудитором и удостоверяющее правильность опубликованного фирмой баланса.

Аудиторский след

Auditor trail

Аудиторский след – поэтапное прослеживание финансовых или валютно-кредитных сделок контролирующими органами при бухгалтерских проверках отчетности.

Аудиторское письмо-подтверждение

Comfort letter

Аудиторское письмо-подтверждение – письмо независимых аудиторов, в котором подробно описываются результаты проверки, выполненной по просьбе андеррайтеров; способствует более тщательному ознакомлению андеррайтеров с эмитентом ценных бумаг.

Безусловно положительное заключение аудитора

Чистое мнение

Clean opinion

Безусловно положительное заключение аудитора – заключение аудитора, которое составляется в том случае, если аудитор приходит к мнению, что бухгалтерская отчетность экономического субъекта с учетом всех существенных обстоятельств достоверно отражает его финансовое положение, а совершенные им финансовые и хозяйственные операции в основном соответствуют нормативным актам.

Внутренний аудит

Internal audit

Внутренний аудит – организованная на экономическом субъекте в интересах его собственников и регламентированная его внутренними документами система контроля над соблюдением установленного порядка ведения бухгалтерского учета и надежностью функционирования системы внутреннего контроля.

К институтам внутреннего аудита относятся назначаемые собственниками экономического субъекта ревизоры, ревизионные комиссии, внутренние аудиторы или группы внутренних аудиторов.

Внутренний аудитор

Внутренний аудитор – сотрудник подразделения внутреннего аудита, организованного экономическим субъектом.

Групповой опрос

Аудиторный опрос; Групповое анкетирование

Групповой опрос – методическая и организационная разновидность анкетирования, состоящая в одновременном заполнении анкет группой людей, собранных в одном помещении в соответствии с правилами выборочной процедуры.

Дата подписания заключения аудитора

Дата подписания заключения аудитора – дата, проставленная на аудиторском заключении при его подписании, после которой прекращаются все исследования информационных материалов, связанных с аудитом, по истечении которой в аудиторское заключение не может быть внесено ни одного изменения, не оговоренного с проверяемым экономическим субъектом.

Действия аудитора при выявлении искажений бухгалтерской отчетности

Действия аудитора при выявлении искажений бухгалтерской отчетности – действия, предпринимаемые аудитором для формирования обоснованного мнения о наличии либо отсутствии искажений бухгалтерской отчетности.

Инаудит

Inaudit

Инаудит – акционерное общество, задачей которого является консультирование партнеров, осуществление контроля за бухгалтерским учетом и финансовой отчетностью совместных предприятий с участием отечественных предприятий и организаций.

Инициативная аудиторская проверка

Инициативная аудиторская проверка – аудиторская проверка, которая проводится в любое время и в тех объемах, которые устанавливаются самостоятельным решением органа управления экономического субъекта.

Контроль качества аудита

Контроль качества аудита – методики и процедуры, принятые аудиторской организацией для того, чтобы ее руководство получило разумную уверенность в том, что в ходе всех аудиторских проверок, проводимых этой организацией, выполняются требования правил аудиторской деятельности и других нормативных документов, регулирующих аудиторскую деятельность в РФ.

Мнение аудитора

Мнение аудитора – выраженный в установленной форме:

- вывод аудитора о достоверности бухгалтерской отчетности проверяемого экономического субъекта, который аудитор обязан привести в своем заключении; и

- вывод аудитора о достаточности собранных аудиторских доказательств для подготовки заключения аудитора.

Мнение аудитора о достоверности бухгалтерской отчетности

Мнение аудитора о достоверности бухгалтерской отчетности – оценка аудиторской организацией соответствия бухгалтерской отчетности во всех существенных отношениях нормативным актам, регулирующим порядок ведения бухгалтерского учета и подготовки бухгалтерской отчетности в РФ.

Модификация заключения аудитора

Модификация заключения аудитора – изменение типовой формы безусловного заключения аудитора, выражающееся в виде добавления к заключению пояснительного параграфа, либо выражение мнения, отличного от того, которое приводится в безусловном заключении аудитора.

Независимая аудиторская процедура

Аудиторская процедура по существу; Самостоятельная аудиторская процедура

Независимая аудиторская процедура – аудиторская процедуры, включающая в себя:

- либо детальную проверку верности отражения в бухгалтерском учете оборотов и сальдо по счетам;

- либо аналитическую процедуру.

Независимость аудитора

Auditor independence

Независимость аудитора – принцип аудита, заключающийся в обязательности отсутствия у аудитора при формировании его мнения

- финансовой, имущественной, родственной или иной заинтересованности на проверяемом экономическом субъекте, превышающей отношения по д оговору на осуществление аудиторских услуг; и

- какой-либо зависимости от третьей стороны, собственников или руководителей аудиторской организации.

Общепринятые стандарты аудита

General Accepted Auditing Standards (GAAS)

Общепринятые стандарты аудита – стандарты, устанавливаемые Американским институтом дипломированных независимых бухгалтеров для обеспечения большего единообразия в аудиторских обследованиях.

Общий план аудита

Общий план аудита – логическое описание предполагаемого объема и характера проведения аудита, особенностей экономического субъекта и специфики предполагаемой аудиторской проверки и используемых в процессе аудита методов и технических приемов.

Объем аудиторской проверки

Масштаб аудита

Объем аудиторской проверки – оценка аудитором количества и глубины проведения аудиторских процедур, затрат времени, количества и состава специалистов, которое требуется для проведения полноценной аудиторской проверки и подготовки обоснованного заключения аудитора.

Объем аудиторской проверки определяется аудитором самостоятельно с учетом получения знания деятельности экономического субъекта, прогнозирования масштаба предстоящих работ и сопутствующих аудиту услуг, предусмотренных договором с экономическим субъектом в дополнение к аудиту.

Обязанности аудитора

Обязанности аудитора -

- неукоснительно соблюдать требования законодательства, немедленно сообщать заказчику о невозможности своего участия в проверке (в связи с установленными ограничениями), а также о необходимости привлечения дополнительных специалистов;

- квалифицированно проводить проверки и оказывать иные аудиторские услуги;

- обеспечить сохранность документов, получаемых и составляемых в ходе проверки, и не разглашать их содержание без согласия проверяемого субъекта (кроме случаев, предусмотренных законодательством).

Обязательная аудиторская проверка

Обязательная аудиторская проверка – аудиторская проверка, осуществляемая в отношении отдельных экономических субъектов, критерии выбора которых и сроки проведения аудита в которых непосредственно устанавливаются государственными правовыми актами и/или международными договорами РФ.

Ограничение объема аудита

Ограничение объема аудита – явные или неявные действия со стороны представителей проверяемого экономического субъекта либо третьих лиц, направленные на воспрепятствование проведению уже начавшейся аудиторской проверки в том объеме, который аудитор считает необходимым для подготовки полноценного аудиторского заключения и/или аудиторского отчета.

Организационный аудит

Организационный аудит – контроль механизма и структуры управления организацией на основе принятых стандартов, норм, законов и принципов.

Ответственность аудитора

Ответственность аудиторской организации

Ответственность аудитора – санкции, связанные с неисполнением либо ненадлежащим исполнением аудитором своих обязательств по заключенному с экономическим субъектом договору на проведение аудита. Формы и виды ответственности определяются действующим законодательством и соглашением сторон.

Отказ от составления заключения аудитора

Отказ от выражения мнения

Disclaimer of opinion

Отказ от составления заключения аудитора – выраженное в письменном виде мнение аудитора о том, что влияние ограничения объема аудита является настолько существенным, что аудитор не в состоянии получить аудиторские доказательства, достаточные для подготовки заключения. Отказ также составляется в случае, если в ходе аудита возникли обстоятельства, нарушающие принцип независимости аудитора.

Отрицательное заключение аудитора

Отрицательное заключение аудитора – заключение аудитора, которое составляется в случае,

- если аудитор считает, что бухгалтерская отчетность экономического субъекта содержит существенные искажения и может ввести в заблуждение пользователя бухгалтерской отчетности; и/или

- если в ходе аудиторской проверки аудитором были отмечены существенные отклонения порядка ведения бухгалтерского учета от предусмотренного нормативными актами

+ и при этом аудитор считает, что по итогам аудита не может быть составлено условно-положительное заключение.

Отчет аудитора

Письменная информация аудитора по результатам проведения аудита

Отчет аудитора – документ, адресованный руководителям и/или собственникам экономического субъекта, содержащий подробные сведения:

- о ходе аудиторской проверки;

- об отмеченных отклонениях от установленного порядка ведения бухгалтерского учета;

- о существенных нарушениях подготовки бухгалтерской отчетности;

+ другие данные, полученные в ходе проведения проверки и предусмотренные договором на проведение аудита.

Письмо-обязательство аудитора

Письмо-обязательство аудитора – документ, регламентирующий обязательства и ответственность экономического субъекта и аудитора на этапе заключения соглашения о проведении аудиторской проверки.

Подтверждение аудитора

Comfort Letters

Подтверждение аудитора – требуется обычно при выпуске корпоративных облигаций.

Покупка аудиторского заключения

Opinion shopping

Покупка аудиторского заключения – незаконная практика фальсификации определенных показателей финансовой отчетности при помощи нечистоплотного аудитора, не возражающего против соответствующего вознаграждения.

Положения о стандартах аудита

Statements on Auditing Standards (SAS)

Положения о стандартах аудита – в США – нормативные документы Совета по стандартам аудита при Американском институте дипломированных независимых бухгалтеров, главного органа, отвечающего за разработку стандартов аудита.

Правила аудиторской деятельности

Стандарты аудиторской деятельности

Правила аудиторской деятельности – нормативные документы, регламентирующие единые требования:

- к осуществлению и оформлению аудита и сопутствующих ему услуг;

- к оценке качества аудита;

- к порядку подготовки аудиторов;

- к оценке квалификации аудиторов.

Программа аудита

Audit program

Программа аудита – совокупность методов и приемов аудита, оформленная документально в установленной форме. Программа аудита включает в себя перечень аудиторских процедур, применяемых в конкретной аудиторской проверке, а также их характер, сроки, объем и конкретных исполнителей.

Профессиональное суждение аудитора

Профессиональное суждение аудитора – точка зрения аудитора, основанная на его знаниях, квалификации и опыте работы, которая служит основанием для принятия им субъективных решений в обстоятельствах, когда однозначно и жестко определить порядок его действий не представляется возможными.

Профессиональный скептицизм аудитора

Профессиональный скептицизм аудитора – необходимое качество аудитора, заключающееся в том, что он при формировании своего мнения всегда должен принимать во внимание, что в силу объективных и субъективных причин получаемые им аудиторские доказательства могут быть неверными, содержать ошибки и искажения.

Рабочая документация аудита

Рабочая документация аудита – совокупность материальных носителей информации, которая составляется самим аудитором, сотрудниками проверяемого экономического субъекта и третьими лицами по запросу аудитора до начала, в ходе и по завершении аудиторской проверки.

Рабочая документация аудита должна содержать сведения, необходимые для подготовки достоверного отчета и заключения аудитора, а также для возможности текущего и последующего контроля качества аудита.

Риск аудиторской выборки

Риск аудиторской выборки – субъективно определяемая аудитором вероятность того, что его мнение по результатам проведения аудиторской выборки будет существенно отличаться от того, к которому он пришел бы полностью, изучив всю проверяемую совокупность.

События, произошедшие до даты составления аудиторского заключения

События, произошедшие до даты составления аудиторского заключения – ситуации и факты хозяйственной жизни, существенно изменяющие представления о финансовом состоянии экономического субъекта и результатах его хозяйственной деятельности, отраженных в бухгалтерской отчетности на дату ее составления.

Стадии аудита

Audit stage

Стадии аудита – связанные между собой процедуры аудиторской проверки хозяйствующего субъекта, содержащие следующие этапы:

- планирование;

- проверка и предварительная оценка системы внутреннего контроля;

- проведение независимой проверки операций учетных регистров;

- проверка финансового отчета;

- составление заключения.

Уровень аудиторских гарантий

Уровень аудиторских гарантий – субъективная оценка аудитором надежности своего мнения о достоверности отдельных сторон бухгалтерской отчетности экономического субъекта с точки зрения пользователя этой отчетности.

Условно-положительное заключение аудитора

Заключение аудитора с оговорками; Мнение с оговоркой

Except for opinion

Условно-положительное заключение аудитора – заключение аудитора, которое составляется в случае, если аудитор считает, что безусловное заключение не может быть составлено, но препятствующие этому факторы не являются настолько существенными, чтобы составить отрицательное заключение аудитора или отказаться от его составления.

Услуги, сопутствующие аудиту

Сопутствующие услуги

Услуги, сопутствующие аудиту – услуги, которые разрешается оказывать аудиторам помимо проведения аудиторских проверок: услуги по постановке, восстановлению и ведению бухгалтерского учета, составлению деклараций о доходах и бухгалтерской отчетности, анализу финансово-хозяйственной деятельности, оценке активов и пассивов экономического субъекта, консультированию в вопросах финансового, налогового, банковского и иного хозяйственного законодательства РФ, а также проведение обучения и оказание других услуг по профилю своей деятельности.

Цель аудита

Цель аудита – установление достоверности бухгалтерской отчетности экономических субъектов и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам, действующим в РФ.

1. Общие понятия о системе внутреннего контроля в компании

При исследовании вопросов, касающихся системы внутреннего контроля (далее – СВК), автор столкнулся с достаточно парадоксальной ситуацией, сложившейся в настоящее время. С одной стороны, можно констатировать наличие повышенного интереса к данной экономической категории на протяжении последних десяти-пятнадцати лет. С другой стороны, общепризнанного однозначного определения СВК до сих пор не существует.

Тем не менее, в рамках настоящей статьи автор трактует понятие СВК как совокупность организационной структуры управления, мер, методик и процедур, принятых и постоянно осуществляемых Советом директоров, исполнительными и контрольными органами, должностными лицами и иными сотрудниками компании, направленных на:

- совершенствование деятельности компании и органов его управления;

- обеспечение результативности и эффективности финансово-хозяйственной деятельности компании;

- сохранность активов;

- предотвращение внутренних и внешних рисков;

- обеспечение надежности и достоверности всех видов отчетности Общества;

- соблюдение требований законодательства и внутренних документов и регламентов Общества.

Надежная СВК является ключевым элементом корпоративного управления компанией, который позволяет менеджменту принимать адекватные решения, направленные на:

- совершенствование организации бизнеса,

- оперативное выявление, предотвращение и ограничение операционных, финансовых и других видов рисков, и

- обеспечивать разумную уверенность в достижении стратегических целей компании и ее акционеров.

Современные системы построения внутреннего контроля, формируемые в соответствии с требованиями как российских, так и зарубежных принципов корпоративного управления1

, акцентируют ответственность высшего руководства компании за формирование надежной СВК и поддержание надлежащего ее функционирования. При этом многие компании в настоящее время имеют в своей структуре Службу внутреннего аудита (далее - СВА). Внутренний аудит, являясь одним из незаменимых инструментом собственников компании и Совета директоров при организации корпоративного управления и контроля, представляет собой наиболее развитую форму внутреннего контроля в компании.

Основными задачами, стоящими перед СВА, являются:

- обеспечение соответствия принципам корпоративного управления;

- оценка надежности и эффективности СВК в компании, а так же оказание консультационной поддержки менеджменту компании на этапе разработки систем и процедур СВК;

- оценка системы управления рисками;

- оценка эффективности и экономичности управления бизнес-процессами.

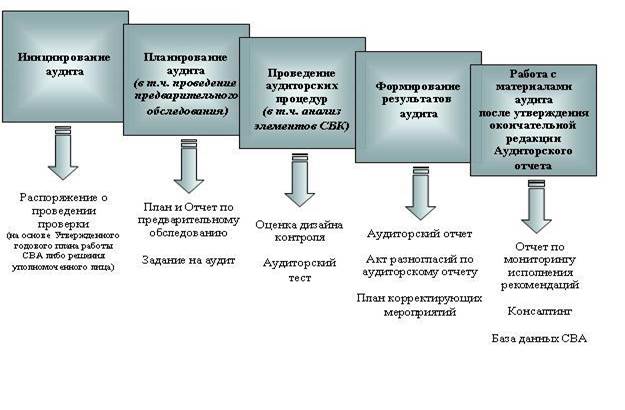

Схема взаимодействия Совета директоров, СВА и менеджмента компании в рамках организации СВК представлена на рисунке 1.

Рис.1. Схема взаимодействия СВА и менеджмента компании

Необходимо отметить, что в действующем законодательстве и современной методической литературе по вопросам организации внутреннего контроля и аудита не определена методика проведения внутренних аудиторских проверок эффективности СВК компании, результатами которых и должны быть объективная оценка и предложения по оптимизации действующей СВК компании.

В следующем разделе статьи автор предлагает к рассмотрению методику организации данных проверок, успешно используемую Службами внутреннего аудита некоторых крупных промышленных компаний2

, реализующих процессный риск-ориентированный метод управления деятельностью. Особое внимание уделяется раскрытию технологии и порядка проведения проверок; подробно представлены основные инструменты и документы, используемые аудиторами; а также обозначены ключевые организационные мероприятия при поведении внутренней аудиторской проверки.

2. Организация внутренней аудиторской проверки эффективности СВК бизнес-процессов компании

Следует определить, что аудиторская проверка в контексте данной статьи представляет собой мероприятие, заключающееся в сборе, оценке и анализе аудиторских доказательств, касающихся СВК бизнес-процесса, подлежащего аудиту, и имеющее своим результатом выражение мнения аудитора о степени надежности СВК этого бизнес-процесса.

Проведение внутренней аудиторской проверки инициируется Руководителем СВА компании на основе раннее утвержденного плана работы СВА либо по отдельному внеплановому поручению уполномоченного лица3

.

Процесс проведения внутренней аудиторской проверки СВК бизнес-процессов компании включает в себя несколько этапов (рис.2.), а именно:

- планирование аудиторской проверки, в том числе проведение предварительного обследования;

- проведение аудиторских процедур:

- оценка дизайна контроля,

- оценка исполнения контрольных процедур (тестирование),

- анализ элементов СВК (в том числе оценка контрольной среды),

- общая оценка эффективности СВК;

- формирование результатов аудиторской проверки;

- работа СВА с материалами аудиторской проверки после утверждения окончательной редакции «Аудиторского отчета», в том числе мониторинг исполнения рекомендаций СВА.

Рис.2. Этапы проведения внутренней аудиторской проверки эффективности СВК бизнес-процессов компании

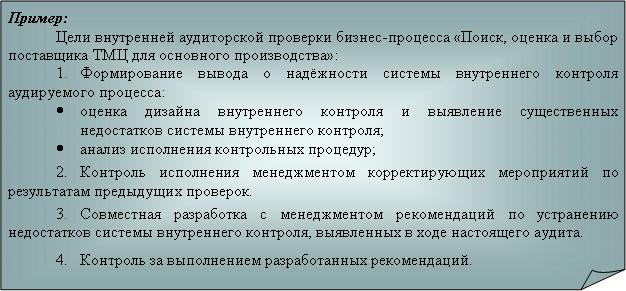

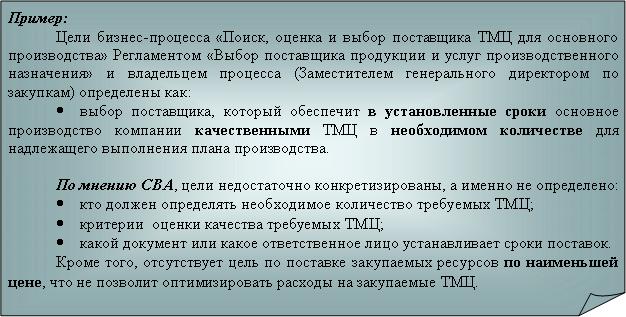

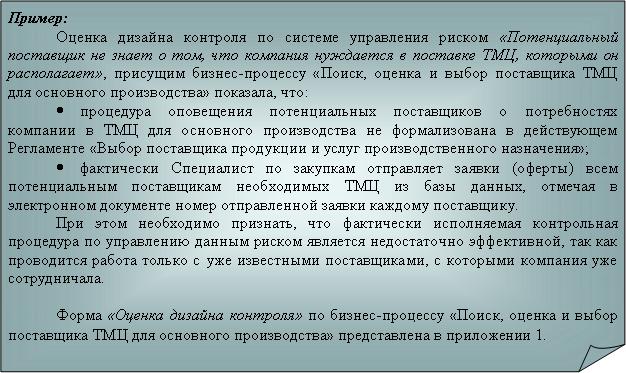

Ключевые этапы проведения аудиторской проверки эффективности системы внутреннего контроля проиллюстрированы на примере внутренней аудиторской проверки бизнес-процесса «Поиск, оценка и выбор поставщика ТМЦ для основного производства».

2.1. Планирование аудиторской проверки эффективности СВК бизнес-процессов компании

Планирование аудиторской проверки способствует тому, чтобы важным областям в ходе аудита было уделено необходимое внимание, чтобы были выявлены потенциальные проблемы и работа была выполнена с оптимальными затратами, качественно и своевременно. Планирование позволяет эффективно распределять работу между членами аудиторской группы, участвующими в аудиторской проверке, а также координировать такую работу.

Для эффективного планирования предстоящей аудиторской проверки следует проводить предварительное обследование аудируемого объекта (бизнес-процесса). Задачей данного обследования является изучение фактических целей аудируемого бизнес-процесса, его структуры или изменений в нем, произошедших со времени прошлой проверки. Также должное внимание необходимо уделить оценке уровня материальности аудируемого бизнес-процесса, что позволит объективно говорить о существенности последствий неэффективной организации СВК данного процесса для компании в целом.

Аудиторы на этапе предварительного обследования:

- проводят анализ внутренней нормативной документации (далее – ВНД), регламентирующей организацию аудируемого процесса;

- проводят ознакомление с базами данных и программным обеспечением, обслуживающих рассматриваемый бизнес-процесс;

- анализируют результаты прошлых аудиторских проверок данного бизнес-процесса (в случае их наличия);

- идентифицируют и интервьюируют владельца и других участников процесса по вопросам организации процесса;

- анализируют фактические цели процесса на предмет их соответствия стратегии развития компании и принципам целеполагания (конкретизация, измеримость, согласованность, релевантность, временная ограниченность достижения);

- формируют фактическую схему организации рассматриваемого бизнес-процесса, с указанием существующих контрольных процедур;

- анализируют результаты оценки рисков, проводимой менеджментом компании (в случае ее наличия);

- анализируют систему оценки и показателей, используемых для определения эффективности и экономичности процесса.

По итогам анализа полученной информации о рассматриваемом бизнес-процессе и формирования адекватного понимания его фактического функционирования руководитель службы должен принять:

- решение о дальнейшем проведении аудита или

- решение об отказе от проведения проверки.

При этом решение об отказе от проведения проверки в настоящее время и причины данного решения должны быть доведены до лица, инициировавшего данную проверку. Обычно решение об отказе от проведения проверки в настоящее время принимается в случае если:

- оценка дизайна контроля и ограниченное тестирование на этапе проведения предварительного обследования дают положительный результат о приемлемой надежности СВК;

- по результатам предварительного обследования установлено, что риски бизнес-процесса несущественны или сам процесс нематериален;

- в ходе проведения предварительного обследования стало известно, что в настоящее время существенно изменяется структура изучаемого бизнес-процесса.

В случае принятия положительного решения о проведении проверки эффективности СВК бизнес-процесса в настоящее время по итогам предварительного обследования аудитор должен точно определить ключевые аспекты (в том числе сроки и объемы) предстоящего аудита и проинформировать о них аудируемое лицо. В качестве инструмента для достижения поставленной цели рекомендуется использовать рабочий документ «Задание на аудит»

.

Аудитор должен отчетливо понимать сам и уметь пояснить аудируемому лицу цели предстоящей проверки. Точное определение границ аудита снижает риск непреднамеренного смещения внимания аудитора в ходе проведения проверки на смежные и наименее проблемные области. Данные аспекты отражаются в разделе 1 «Обоснование проверки» «Задания на аудит».

По итогам изучения внутренних нормативных документов по анализируемому бизнес-процессу и интервью с владельцем и прочими участниками процесса аудитор должен оценить насколько цели, формализованные в регламентах, политиках и др. или обозначенные владельцем процесса, соответствуют стратегии развития компании и общим правилам целеполагания. Помимо этого аудитор должен оценить критерии, используемые менеджментом для определения эффективности и экономичности бизнес-процессов. Особое внимание аудитору следует уделить тому, как действующая система мотивации владельца и участников процесса соотносится с определенными целями процесса. В случае если цели бизнес-процесса не формализованы и владелец процесса также затрудняется их четко сформулировать, аудитор должен на основе собственных теоретических и практических знаний и навыков (в том числе на основе бенчмаркинга) предложить цели для данного процесса и показатели для их измерения и согласовать их с владельцем процесса. Данные аспекты отражаются в разделе 2 «Оценка целей процесса» «Задания на аудит».

Одним из ключевых результатов грамотно проведенного предварительного обследования является адекватное понимание аудитором фактической организации анализируемого бизнес-процесса (последовательность процедур, ответственные за исполнение, фактические сроки исполнения) и объективная оценка уровня его регламентации. Данные аспекты отражаются в разделе 3 «Описание процесса» «Задания на аудит».

Результаты обследования и оценки рисков, проводимых СВА при годовом риск-ориентированном планировании; материалы прошлых аудиторских проверок; результаты оценки рисков, проводимой менеджментом (анализ Карт рисков) являются основой для формирования перечня рисков изучаемого бизнес-процесса.

Оценка рисков в ходе предварительного обследования проводится аудитором экспертно по двум показателям – вероятность реализации и значимость последствий от реализации данных рисков.

Схематично результаты оценки идентифицированных рисков4

можно представить в Карте рисков бизнес-процесса. При этом для наглядности используется метод цветовой зональности рисков:

· красный цвет – высокие риски, требующие немедленного управления и предотвращения;

· желтый цвет – средние риски, требующие постоянного мониторинга;

· зеленый цвет – низкие риски, не требующие усиленного контроля.

Данные аспекты отражаются в разделе 4 «Оценка бизнес-рисков процесса» «Задания на аудит».

В целях достижения общего мнения о фактической организации аудируемого процесса, его целей и целей предстоящей аудиторской проверки руководителю аудиторской группы следует согласовать данные вопросы с представителем (-ями) аудиторского предприятия /подразделения (как правило, владельцем процесса). Данные аспекты отражаются в разделе 5 «Мнение представителей аудируемого предприятия / подразделения» «Задания на аудит».

Необходимо отметить, что «Задание на аудит» формируется руководителем аудиторской группы и после согласования с представителем аудируемого лица обязательно утверждается Руководителем СВА компании. Какие-либо последующие корректировки данного документа возможны только при согласовании с Руководителем СВА с объяснением причин необходимости данных корректировок и при условии информирования владельца процесса.

На этом предварительный этап аудиторской проверки завершен. Далее, начинается так называемый этап «Работа в поле», когда аудитор для формирования адекватных выводов о фактической СВК получает аудиторские доказательства путем выполнения соответствующих процедур (тестов).

2.2. Проведение аудиторских процедур

Проведение аудиторских процедур предназначено для сбора достаточных надлежащих доказательств с целью формулирования обоснованных выводов, на которых основывается мнение аудиторов об эффективности СВК, выраженное в «Аудиторском отчете» и подкрепленное соответствующими рабочими документами.

Одной из основных аудиторских процедур, направленных на получение адекватных выводов о надежности и эффективности функционирования СВК бизнес-процесса, является тестирование фактических процедур управления рисками, присущих анализируемому процессу.

Тестирование надежности СВК направлено на определение аудитором вероятности достижения цели контрольной процедуры, с помощью которой владелец анализируемого риска может эффективно управлять данным риском. При этом цель контрольной процедуры определяется аудитором либо на основе анализа ВНД по процессу, интервью с владельцем процесса, либо самостоятельно на основе «лучших практик» организации данных процессов в аналогичных компаниях.

Как правило, тестирование проводится аудитором выборочным методом. Объем выборки должен обеспечивать достаточную уверенность аудитора в том, что выводы, сделанные на основе анализа выборочных данных будут приемлемы для всего объема данных (генеральной совокупности), из которого произведена выборка. Объем выборки может определяться с применением специальных формул, полученных на основе теории вероятности и математической статистики, либо определяться на основе профессионального суждения аудитора.

При проведении тестирования аудитор располагает довольно широким спектром инструментов - процедур, исполнение которых позволит сформировать объективные выводы об эффективности СВК, как то: сравнение / сопоставление, анализ данных и др.

По результатам тестирования аудитор должен дать оценку надежности действующей СВК бизнес-процесса в части управления анализируемым риском, с указанием возможных последствий от реализации данного риска (с учетом экстраполяции результатов проверки выборочных данных на всю генеральную совокупность). В случае необходимости аудитор формирует рекомендации по построению или оптимизации действующей СВК для достижения целей бизнес-процесса.

В качестве инструмента для отражения процедуры тестирования СВК рекомендуется использовать рабочий документ «Аудиторский тест»

.

После проведения предварительного обследования и тестирования фактических процедур управления рисками, присущих анализируемому бизнес-процессу, аудитор должен сформировать общее мнение о надежности и эффективности действующей СВК изучаемого процесса. В качестве инструмента для достижения поставленной цели рекомендуется использовать рабочий документ «Оценка дизайна контроля»

.

Необходимо конкретизировать, что дизайн внутреннего контроля бизнес-процесса представляет собой фактическое содержание и место расположение контрольных процедур в структуре процесса.

В ходе проведения оценки дизайна контроля аудитор использует следующие приемы, результаты которых отражает в вышеуказанном рабочем документе:

- формирование идеальной схемы бизнес-процесса («как должно быть»). Схема идеального процесса формируется таким образом, чтобы гарантировать достижение целей данного процесса.

- сравнение фактической схемы бизнес-процесса («как есть») с идеальной;

- анализ наличия и эффективности контрольных процедур5

, предусмотренных в регламентирующих и распорядительных документах по аудируемому процессу;

- анализ наличия, качества исполнения и эффективности контрольных процедур, фактически присущих процессу;

- сравнение содержания и качества исполнения фактических процедур контроля с требованиями ВНД по бизнес-процессу;

- оценка эффективности процедуры с помощью статистического анализа происшествий за длительный период (3-5 лет);

- бенчмаркинг и поиск «лучшей практики» для оптимизации контрольных процедур.

Кроме того, оценка дизайна контроля должна проводиться с учетом стоимости как отдельной контрольной процедуры, так и затрат на создание и поддержание всей СВК. Рекомендации по созданию и оптимизации действующей СВК должна быть обоснована с точки зрения стоимостного анализа «выгоды – затраты». В случае функционирования нескольких контрольных процедур, направленных на управление одним риском или зависимыми рисками, следует провести оценку различных вариантов использования контрольных процедур для исключения излишних (дублирующих) процедур.

Аудитор на основе результатов оценки дизайна контроля бизнес-процесса должен совместно с менеджментом компании выработать рекомендации по построению и оптимизации действующей системы внутреннего контроля анализируемого процесса. Рекомендации аудитора, в основном, направлены на:

- повышение качества исполнения контрольной процедуры, формализованной в ВНД компании, в том числе и за счет построения эффективной системы мотивации сотрудников-исполнителей данной контрольной процедуры (в случае если формализованная контрольная процедура эффективна, но имеются отклонения при ее фактическом исполнении);

- легализацию фактически исполняемой контрольной процедуры (в случае если фактически реализуемая контрольная процедура эффективна, но не предусмотрена требованиями ВНД);

- разработку и формализацию контрольной процедуры и контроля за ее надлежащим исполнением (в случае если контрольная процедура не предусмотрена ВНД и фактические действия сотрудников не позволяют эффективно управлять риском).

После проведения всех необходимых аудиторских процедур и формирования общего мнения о надежности СВК изучаемого бизнес-процесса на основе полученных аудиторских доказательств аудитор приступает к обобщению полученных результатов и формированию «Аудиторского отчета».

2.3. Формирование результатов аудита

Мнение СВА о надежности действующей СВК изучаемого бизнес-процесса, выраженное в письменной форме, представляется аудитором в «Аудиторском отчете»

.

Для формирования объективного окончательного мнения о действующей СВК процесса и снижения риска ошибок аудитора при проведении проверки рекомендуется предварительно формировать «Проект аудиторского отчета». Данный документ используется как предварительный черновой вариант «Аудиторского отчета», который предоставляется на согласование владельцу и участникам аудируемого бизнес-процесса, которые:

- в случае наличия аргументированных документально подтвержденных возражений и замечаний предоставляют в СВА «Протокол разногласий по результатам аудита»;

- в случае согласия с изложенными аудитором информацией и выводами предоставляют в СВА «План корректирующих мероприятий по результатам аудита», который должен предусматривать описание мероприятий, ответственных, сроки выполнения.

«Лучшей практикой» при согласовании материалов аудита является процедура проведения завершающего совещания между аудиторами и представителями аудируемого лица по уточнению окончательных мнений и позиций сторон по предмету проверки.

Стандартная форма «Аудиторского отчета» законодательно не определена. Поэтому данный рабочий документ СВА формируется аудитором по форме, разработанной непосредственно в самой компании, но должен отвечать требованиям объективности, ясности, лаконичности, конструктивности и своевременности.

Следует отметить, что положительно зарекомендовало себя на практике выделение в «Аудиторском отчете» отдельных тематических блоков - вводной и описательной частей.

В вводной части «Аудиторского отчета» аудитор представляет общую информацию о проверке, как то:

- цель, объект и предметы проверки;

- состав аудиторской группы, сроки проведения проверки.

Описательная часть «Аудиторского отчета» является наиболее объемным и информативным блоком, содержащим все результаты аудита.

Для привлечения внимания высшего руководства компании к наиболее важным аспектам, выявленным при аудите, а также для упрощения процесса формирования отчетности СВА о деятельности службы рекомендуется обособить:

- наиболее существенные выводы о недостатках организации анализируемого бизнес-процесса и системы внутреннего контроля;

- рекомендации аудитора по устранению причин и снижению последствий наиболее высоких рисков, присущих данному процессу и оказывающих негативное влияние на достижение целей компании.

Для удобства восприятия заинтересованными пользователями результатов аудита целесообразно придерживаться следующей схемы представления информации:

- описание предмета проверки (подпроцесса);

- описание и оценка рисков, присущих данному подпроцессу;

- описание и оценка фактически используемого воздействия на риски;

- результаты фактически используемого воздействия на риск (по результатам аудиторского тестирования);

- описание причин, обусловивших реализацию рисков;

- описание и оценка последствий от реализации рисков;

- рекомендации аудитора по управлению данными рисками за счет построения и оптимизации СВК данного подпроцесса.

Необходимо отметить, что если в ходе согласования «Проекта аудиторского отчета» достичь единого мнения с аудируемым не удалось, в окончательном «Аудиторском отчете» следует также указать мнение аудируемого с пояснением, почему его возражения не были приняты аудитором.

При формировании «досье аудита»6

необходимо к «Аудиторскому отчету» прилагать «Протокол разногласий по результатам аудита» и «План корректирующих мероприятий по результатам аудита».

Порядок подписания «Проекта аудиторского отчета» и «Аудиторского отчета» и доведения данных документов до заинтересованных пользователей должен быть регламентирован в ВНД, регулирующих организацию функции внутреннего аудита в компании. Как правило, данные рабочие документы по проверке авторизируются руководителем СВА, который и принимает решение о направлении данных документов заинтересованным пользователям.

Обычно окончательная версия «Аудиторского отчета» предоставляется:

- заказчику аудита – лицу, инициировавшему данную проверку;

- владельцу аудируемого бизнес-процесса;

- другим заинтересованным пользователям на усмотрение руководителя СВА компании.

Следует отметить, что направление СВА окончательной редакции «Аудиторского отчета» заинтересованным пользователем является лишь промежуточным этапом проведения аудиторской проверки эффективности СВК бизнес-процессов. Только последующая совместная работа СВА и менеджмента компании может обеспечить надлежащее формирование и внедрение надежной СВК бизнес-процессов, обеспечивающую разумную уверенность в достижении стратегических целей компании и ее акционеров.

2.4. Работа СВА с материалами аудита после утверждения окончательной редакции «Аудиторского отчета»

Работу СВА с материалами аудита после утверждения и доведения окончательной редакции «Аудиторского отчета» заинтересованным пользователям можно разделить на два типа:

- работа СВА с менеджментом компании по построению и оптимизации СВК бизнес-процессов;

- работа СВА с материалами аудита для удовлетворения собственных потребностей службы.

Работа СВА с менеджментом компании по построению и оптимизации СВК бизнес-процессов

Основное направление совместной работы СВА с менеджментом компании по построению и оптимизации СВК бизнес-процессов связано с контролем исполнения плана корректирующих мероприятий, необходимость которых была выявлена по результатам аудита. Контроль может осуществляться посредством:

- анализа отчетов аудируемого объекта о выполнении запланированных корректирующих мероприятий;

- проведения проверок объекта.

По результатам осуществления контрольных действий СВА формирует «Отчет об исполнении корректирующих мероприятий» по конкретной проверке с указанием выполнения мероприятий, их достаточности, своевременности и эффективности, который доводится до тех же лиц, кому направлялся ранее сам «Аудиторский отчет».

Другое направление совместной работы СВА с менеджментом компании связано с оказанием консалтинговой поддержки менеджменту. Как уже было отмечено выше, ответственным за формирование надежной СВК и поддержание надлежащего ее функционирования, согласно как российским, так и зарубежным принципам корпоративного управления, является высшее руководство компании. Тем не менее, как показывает практика, менеджменту компаний обычно требуются дополнительные специальные знания и помощь в таких областях управления, как внутренний контроль и управление рисками. В связи с этим СВА может привлекаться в качестве консультанта по вопросам тестирования вводимых процедур внутреннего контроля, оценки дизайна контроля, проверки исполнения процедур внутреннего контроля, а также обеспечить методологическую поддержку при организации процессов внутреннего контроля и управления рисками.

Работа СВА с материалами аудита для удовлетворения собственных потребностей службы

Информация, полученная в ходе проведения аудиторской проверки и последующего контроля исполнения корректирующих мероприятий по результатам аудита, является основой для решения задач, поставленных непосредственно перед самой СВА, как то:

- своевременное формирование и предоставление отчетности о результатах аудиторской деятельности, существенных рисках, проблемах контроля и корпоративного управления в компании лицу (лицам), которому подотчетна СВА в компании согласно ВНД по организации внутреннего аудита (как правило, Комитет по аудиту при Совете директоров, Генеральный директор и др.);

- планирование дальнейшей деятельности СВА.

Подводя итоги, можно констатировать следующее.

Построение надежной СВК, содействующей повышению эффективности бизнеса и защите интересов акционеров, является зоной ответственности менеджмента компании. Но даже хорошо выстроенная и организованная СВК нуждается в оценке своей эффективности как с точки зрения достижения поставленных целей, так и с точки зрения экономичности. Наиболее независимо и профессионально оценить надежность и эффективность существующей СВК бизнес-процессов компании, а так же предложить рекомендации по ее усовершенствованию может СВА.

Представленная в статье методика проведения внутренних аудиторских проверок, по сути, является руководством по построению процесса оценки СВК. При этом для организации эффективного практического применения данной методики требуется легализация во внутренних регламентирующих документах компании как порядка и инструментов проведения проверки, так и схемы взаимоотношений СВА и аудируемыми предприятиями /подразделениями.

- В ходе написания статьи были проанализированы положения Internal control Guidance for Directors on the Combined Code (The Institute of Chartered Accountants, in England & Wales); Кодекса корпоративного поведения ФКЦБ, Пособия по корпоративному управлению МФК, Международных профессиональных стандартов внутреннего аудита, кодексов корпоративного управления различных компаний.

- Например, в ОАО «УМЗ» - предприятии, входящем в состав ОАО «Концерн ПВО «Алмаз-Антей», крупнейшего военно-ориентированного предприятия РФ; ОАО «ПОЛАИР» - крупнейшем в России и Европе предприятии-производителе торгового холодильного оборудования и др.

- Перечень уполномоченных лиц, по решению которых СВА проводит аудиторские проверки, как правило, закреплен в «Положении о СВА компании» и зависит от уровня подчиненности СВА (в основном это Комитет по аудиту при Совете Директоров, Ревизионная комиссия, Генеральный директор либо Финансовый директор компании).

- Оценка рисков определяется как произведение коэффициентов вероятности реализации риска и значимости последствий от его реализации.

- Анализ эффективности контрольной процедуры проводится на предмет обеспечения разумной гарантии достижения соответствующих целей изучаемого бизнес-процесса.

- Досье аудита – полный пакет рабочих документов, аудиторских доказательств и др. документации аудитора по конкретной внутренней аудиторской проверке.

Приложение 1.

Оценка дизайна контроля бизнес-процесса «Поиск, оценка и выбор поставщика ТМЦ для основного производства»

| СВА ОАО "Наименование компании"

|

| Название аудита

|

Аудит закупок ТМЦ для основного производства

|

| Код бизнес-процесса

|

ОП-3 (из утвержденного в компании классификатора бизнес-процессов)

|

| № аудита

|

2006/01

|

| №

|

Бизнес-цель подпроцесса или операции

|

№

|

Риск, препятствующий достижению цели

|

Цель контроля данного риска

|

Тест 11

|

Контрольная процедура (из ВНД)

|

Тест 2

|

Контрольная процедура (факт)

|

Тест 3

|

Тест 4

|

Тест 5

|

Оценка СВК

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

| 1

|

Поиск, оценка и выбор поставщика ТМЦ для основного производства.

|

1.1

|

Потенциальный поставщик не знает о том, что компания нуждается в поставке ТМЦ, которыми он располагает.

|

Убедиться в том, что информация о закупаемых ресурсах (их количестве, номенклатуре, сроках поставки и пр.) известна максимально широкому кругу поставщиков.

|

нет

|

Процедура оповещения потенциальных поставщиков о потребностях компании в ТМЦ для основного производства не формализована в действующем Регламенте «Выбор поставщика продукции и услуг производственного назначения».

|

да

|

Специалист по закупкам отправляет заявки (оферты) всем потенциальным поставщикам необходимых ТМЦ из базы данных, отмечая в электронном документе номер отправленной заявки каждому поставщику.

|

нет

|

нет

|

нет

|

Ненадежная

|

| 1.2

|

Рассмотрены не все поступившие коммерческие предложения потенциальных поставщиков.

|

Убедиться в том, что все ответы поставщиков приняты к рассмотрению

|

да

|

Специалист по закупкам в срок окончания приема ответов проводит сверку принятых оферт со списком направленных (п.2.1 Регламента «Выбор поставщика продукции и услуг производственного назначения»)

|

да

|

Специалист по закупкам в срок окончания приема ответов проводит сверку принятых оферт со списком направленных.

|

да

|

да

|

да

|

Надежная

|

| 1.3

|

В сводную таблицу оценки поставщиков внесена не полная или искаженная информация о потенциальных поставщиках необходимых ТМЦ.

|

Убедиться в том, что получена достаточная информация о поставщике и условиях работы с ним.

|

нет

|

Процедура аккумулирования достоверной информации о потенциальных поставщиках ТМЦ для основного производства не формализована в действующем Регламенте «Выбор поставщика продукции и услуг производственного назначения».

|

нет

|

Фактически управление данным риском отсутствует.

|

нет

|

нет

|

нет

|

Ненадежная

|

- Тест 1 - убедиться в том, что в ВНД предусмотрена контрольная процедура, с помощью которой риск управляется и цель контроля данного риска будет достигнута.

Тест 2 - убедиться в том, что фактически существует контрольная процедура, с помощью которой риск управляется и цель контроля данного риска будет достигнута.

Тест 3 - убедиться в том, что контрольные процедуры из ВНД и фактически исполняемая идентичны.

Тест 4 - убедиться в том, что регламентированная контрольная процедура обеспечивает разумную гарантию достижения соответствующей бизнес-цели.

Тест 5 - убедиться в том, что фактически исполняемая контрольная процедура обеспечивает разумную гарантию достижения соответствующей бизнес-цели (тест по последствиям).

Введение

1. Настоящее федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом международных стандартов аудита, устанавливает единые требования к выборочным проверкам в аудите, а также к методам отбора элементов, подлежащих проверке с целью сбора аудиторских доказательств.

2. При разработке процедур аудита аудиторская организация или индивидуальный аудитор (далее - аудитор) должны определить надлежащие методы отбора элементов, подлежащих проверке при сборе аудиторских доказательств для достижения целей аудиторских тестов.

Определения, используемые в настоящем правиле (стандарте) аудиторской деятельности

3. Для целей настоящего федерального правила (стандарта) аудиторской деятельности следующие термины означают:

а) "аудиторская выборка (выборочная проверка)" - применение аудиторских процедур менее чем ко всем элементам одной статьи отчетности или группы однотипных операций. Аудиторская выборка дает возможность аудитору получить и оценить аудиторские доказательства в отношении некоторых характеристик элементов, отобранных для того, чтобы сформировать или помочь сформировать выводы, касающиеся генеральной совокупности, из которой произведена выборка;

б) "ошибка":

отклонение от нормального функционирования средства внутреннего контроля (при выполнении тестов средств внутреннего контроля);

искажение в учете или отчетности (при выполнении аудиторских процедур проверки по существу);

в) "общая ошибка":

степень отклонения от нормального функционирования средства внутреннего контроля (при выполнении тестов средств внутреннего контроля);

суммарное искажение в учете или отчетности (при выполнении аудиторских процедур проверки по существу);

г) "аномальная ошибка" - ошибка вследствие единичного случая, которая не может произойти повторно (за исключением некоторых случаев) и, таким образом, не является репрезентативной ошибкой с точки зрения данной генеральной совокупности;

д) "генеральная совокупность" - полный набор элементов, из которых аудитор отбирает совокупность и в отношении которой он хочет сделать выводы. Генеральная совокупность может подразделяться на страты (подмножества), где каждая страта проверяется отдельно;

е) "элементы выборки" - индивидуальные элементы, отражаемые в учете и составляющие генеральную совокупность. Например, однотипные первичные документы, отдельные записи в выписках из банковского счета, счета-фактуры по продажам, обороты по лицевым счетам дебиторов;

ж) "статистический подход к выборочной проверке (статистическая выборка)" - применение любого подхода к выборке, который имел бы следующие характеристики:

случайный (либо систематический со случайным выбором начальной точки) отбор тестируемой совокупности;

применение теории вероятности для оценки результатов выборки, включая оценку риска, связанного с использованием аудиторской выборки.

Подход к выборке, который не соответствует ни одной из приведенных характеристик, считается нестатистическим (нестатистической выборкой);

з) "стратификация" - процесс деления генеральной совокупности на страты (подмножества), каждая из которых представляет собой группу элементов выборки со сходными характеристиками (например, со стоимостью);

и) "допустимая ошибка" - максимальный размер ошибки генеральной совокупности, которую аудитор считает приемлемой.

4. Риск, связанный с использованием аудиторской выборки, возникает, когда вывод аудитора, сделанный на основании отобранной совокупности, может отличаться от вывода, который мог быть сделан, если к генеральной совокупности в целом были бы применены идентичные процедуры аудита.

Различают два типа рисков, связанных с использованием аудиторской выборки:

а) риск того, что аудитор:

придет к выводу о том, что риск средств внутреннего контроля ниже, чем в действительности (при выполнении тестов средств внутреннего контроля);

придет к выводу о том, что существенной ошибки не существует, вопреки тому, что в действительности она есть (при выполнении аудиторских процедур проверки по существу).

Риск данного типа оказывает влияние на надежность аудита и с большой степенью вероятности может привести к ненадлежащему аудиторскому мнению;

б) риск того, что аудитор:

придет к выводу о том, что риск средств внутреннего контроля выше, чем в действительности (при выполнении тестов средств внутреннего контроля);

придет к выводу о том, что имеет место существенная ошибка, тогда как в действительности ее не существует (при выполнении аудиторских процедур проверки по существу).

Риск данного типа оказывает влияние на эффективность аудита, поскольку он обычно приводит к дополнительной работе по установлению того, что первоначальные выводы были неверны.

Математическим дополнением указанных рисков являются так называемые уровни доверия, например:

высокому риску соответствует низкий уровень доверия;

среднему риску соответствует средний уровень доверия;

низкому риску соответствует высокий уровень доверия.

5. Риск, не связанный с использованием аудиторской выборки, является следствием факторов, которые приводят аудитора к ошибочному выводу по любым причинам, кроме тех, которые связаны с объемом выборки (то есть количеством отбираемых для проверки элементов). Например, в большинстве случаев аудиторские доказательства лишь предоставляют доводы в подтверждение определенного вывода, а не носят исчерпывающего характера, кроме того, аудитор может воспользоваться ненадлежащими процедурами или неправильно трактовать доказательство и оказаться не в состоянии распознать ошибку.

Аудиторские доказательства

6. Исходя из понимания системы бухгалтерского учета и внутреннего контроля аудитор определяет характеристики или показатели, которые описывают результаты применения средств внутреннего контроля, а также условия возможных отклонений, которые свидетельствуют об отступлении от адекватных показателей деятельности. Наличие или отсутствие таких показателей может затем быть протестировано аудитором.

7. Аудиторская выборка для тестов средств внутреннего контроля, как правило, является надлежащей, если имеются доказательства применения средств внутреннего контроля (например, документальное подтверждение разрешения руководством аудируемого лица ввода данных в компьютерную систему для их обработки).

8. При выполнении аудиторских процедур проверки по существу в форме детальных тестов аудиторская выборка может использоваться при проверке и получении аудиторских доказательств верности одной или нескольких предпосылок подготовки финансовой (бухгалтерской) отчетности по конкретному числовому показателю (например, существования дебиторской задолженности) или при оценке какого-либо показателя (например, оценке морально устаревших или потерявших свое первоначальное качество запасов).

Учет риска при получении аудиторских доказательств

9. При получении аудиторских доказательств аудитор должен использовать профессиональное суждение для оценки аудиторского риска и разработки аудиторских процедур, обеспечивающих снижение такого риска до приемлемо низкого уровня. Аудиторский риск - это риск того, что аудитор выразит ненадлежащее аудиторское мнение при наличии существенных искажений в финансовой (бухгалтерской) отчетности. Аудиторский риск включает неотъемлемый риск, риск средств внутреннего контроля и риск необнаружения.

10. Компоненты аудиторского риска могут быть подвержены влиянию риска, связанного с использованием аудиторской выборки, и риска, не связанного с использованием аудиторской выборки.

Например, при проведении тестов средств внутреннего контроля аудитор может не обнаружить ошибок в отобранной совокупности и прийти к выводу о том, что риск средств внутреннего контроля является низким, в то время как уровень ошибок в генеральной совокупности является в действительности недопустимо высоким (риск, связанный с использованием аудиторской выборки). В отобранной совокупности могут иметь место ошибки, которые аудитор не смог обнаружить (риск, не связанный с использованием аудиторской выборки).

В отношении процедур проверки по существу аудитор может использовать разнообразные методы для снижения риска необнаружения до приемлемо низкого уровня. В зависимости от характера эти методы будут подвержены риску, связанному с использованием аудиторской выборки, и/или риску, не связанному с использованием аудиторской выборки. Например, аудитор может выбрать ненадлежащую аналитическую процедуру (риск, не связанный с использованием аудиторской выборки) или обнаружить лишь незначительные искажения при детальном тестировании, в то время как искажения по генеральной совокупности превышают допустимое значение (риск, связанный с использованием аудиторской выборки).

При проведении тестов средств контроля и при проверках по существу риск, связанный с использованием аудиторской выборки, может быть снижен путем увеличения объема отбираемой совокупности, а риск, не связанный с использованием аудиторской выборки, - путем надлежащего планирования задания, текущего контроля за работой членов группы аудиторов и проверки выполнения процедур.

Правило (стандарт) N 16. Аудиторская выборка

Отбор элементов для тестирования с целью получения аудиторских доказательств

11. При разработке аудиторских процедур аудитор должен определить надлежащие методы отбора элементов для тестирования.

Аудитор может:

отобрать все элементы (сплошная проверка);

отобрать специфические (определенные) элементы;

отобрать отдельные элементы (сформировать аудиторскую выборку).

12. Выбор метода или сочетания методов зависит от обстоятельств проверки, в частности, аудиторского риска и эффективности аудита. При этом аудитор должен удостовериться, что используемые им методы являются надежными с точки зрения получения достаточного надлежащего аудиторского доказательства для реализации целей тестирования.

13. Аудитор может решить, что наиболее целесообразным было бы исследовать всю генеральную совокупность элементов, которые составляют обороты по счету бухгалтерского учета или группу однотипных операций (или страту в составе данной генеральной совокупности). Сплошная проверка, как правило, не применяется при проведении тестов средств внутреннего контроля; она чаще применяется в случае аудиторских процедур проверки по существу.

Например, сплошная проверка может быть целесообразна, если:

генеральная совокупность состоит из небольшого числа элементов большой стоимости;

неотъемлемый риск и риск средств внутреннего контроля являются высокими, а другие средства не позволяют получить достаточные надлежащие аудиторские доказательства;

повторяющийся характер расчетов или иных процессов, осуществляемых с помощью компьютерной системы бухгалтерского учета, делает сплошную проверку эффективной с точки зрения соотношения затрат и результатов.

14. Аудитор может решить отобрать специфические (определенные) элементы генеральной совокупности, основываясь на следующих факторах:

понимание деятельности аудируемого лица;

предварительная оценка неотъемлемого риска и риска средств внутреннего контроля;

характеристики и особенности тестируемой генеральной совокупности.

15. Отбор специфических элементов на основании профессионального суждения аудитора влечет за собой риск, не связанный с использованием выборочного метода. Отбираемые специфические статьи могут включать:

а) элементы с высокой стоимостью или так называемые ключевые элементы выборки. Аудитор может решить отобрать для проверки определенные элементы генеральной совокупности исходя из их высокой стоимости или обладания какой-либо иной характеристикой, например, элементы, которые являются подозрительными, необычными, в особой мере подверженными риску или которые ранее были связаны с ошибками;

б) элементы, превышающие определенную величину. Аудитор может решить отобрать элементы, стоимость которых превышает определенную величину, чтобы подвергнуть проверке большую часть общей суммы оборотов по счету бухгалтерского учета или группы однотипных операций;

в) элементы для получения информации. Аудитор может проверить определенные элементы для получения информации по таким вопросам, как особенности деятельности аудируемого лица, характер хозяйственных операций, отдельные черты системы бухгалтерского учета и внутреннего контроля;

г) элементы для проверки процедур. Аудитор может полагаться на свои суждения для выбора и проверки отдельных элементов, чтобы определить, выполняется ли аудируемым лицом конкретная процедура.

16. Проверка отобранных специфических элементов в пределах оборотов по счету бухгалтерского учета или группы однотипных операций может быть эффективным средством получения аудиторских доказательств. Однако она не является аудиторской выборкой, так как выводы по результатам процедур, применяемых к отобранным таким способом элементам, не могут быть распространены на всю генеральную совокупность. Аудитор должен проанализировать потребность в получении надлежащих аудиторских доказательств в отношении оставшейся части генеральной совокупности, если оставшаяся часть является существенной.

17. Аудитор может решить провести выборочную проверку в пределах оборотов по счету бухгалтерского учета или группы однотипных операций. Выборочная проверка может применяться с использованием статистического или нестатистического подхода.

Статистический и нестатистический подходы к выборочной проверке

18. Решение об использовании статистического или нестатистического подхода к выборочной проверке является предметом профессионального суждения аудитора с точки зрения более эффективного способа получения достаточных надлежащих аудиторских доказательств в конкретных обстоятельствах.

Например, при тестировании средств внутреннего контроля анализ характера и причины ошибок будет, как правило, более важным, чем статистический анализ самого наличия или отсутствия (то есть подсчета) ошибок. В такой ситуации наиболее целесообразным может быть нестатистический подход к выборочной проверке.

19. При применении статистической выборки объем отобранной совокупности может определяться на основании подходов теории вероятности и математической статистики либо профессионального суждения аудитора. Объем отобранной совокупности не является действительным критерием для проведения разграничения между статистическим и нестатистическим подходами. Объем отобранной совокупности представляет собой функцию факторов, которые приведены в приложениях N 1 и 2. При схожих обстоятельствах влияние на объем отобранной совокупности факторов, приведенных в приложениях N 1 и 2 к настоящему федеральному правилу (стандарту), будет сходным вне зависимости от того, был ли выбран статистический или нестатистический подход.

20. В некоторых случаях, когда избранный подход не соответствует определению статистической выборки, применяются отдельные составляющие статистического подхода (например, используется случайный отбор элементов на основании полученных с помощью средств электронно-вычислительной техники случайных чисел). Однако статистические измерения риска, связанного с использованием выборочного метода, будут действительны, когда принятый подход обладает всеми характеристиками статистической выборки.

Построение выборки

21. При анализе отбираемой для тестирования совокупности аудитор должен принимать во внимание цели теста и характеристики генеральной совокупности.

22. Аудитор сначала анализирует конкретные цели, которые должны быть достигнуты, и то сочетание аудиторских процедур, которое в наибольшей мере будет способствовать достижению таких целей. Анализ характера искомых аудиторских доказательств и возможных условий, связанных с ошибками, или других характеристик, касающихся таких аудиторских доказательств, поможет аудитору определить, что именно составляет ошибку и какая генеральная совокупность должна быть использована для выборочной проверки.

23. Аудитор анализирует, какие условия представляют собой ошибку, исходя из целей теста. Четкое понимание того, что составляет ошибку, важно для обеспечения включения в прогнозируемые оценки ошибок всех условий, которые уместны с точки зрения целей теста.

Например, в рамках процедуры проверки по существу (такой, как подтверждение), касающейся существования дебиторской задолженности, платежи, которые покупатель осуществил до даты подтверждения, но которые были получены вскоре после этой даты аудируемым лицом, не считаются ошибкой.

Запись какой-либо суммы на неверный аналитический счет, открытый для конкретного покупателя, не влияет на общую сумму, причитающуюся в виде дебиторской задолженности. Следовательно, было бы нецелесообразно считать это ошибкой при оценке выборочных результатов данной конкретной процедуры, несмотря на то, что это могло бы оказывать значительное влияние на другие области аудита (например, на оценку вероятности совершения недобросовестных действий).

24. При тестировании средств внутреннего контроля аудитор обычно проводит предварительную оценку уровня ошибки, которую он предполагает обнаружить применительно к проверяемой генеральной совокупности, и уровня риска средств внутреннего контроля. Такая оценка основывается на предшествующих знаниях аудитора или исследовании небольшого числа элементов генеральной совокупности. Аналогично применительно к процедурам проверки по существу аудитор, как правило, проводит предварительную оценку уровня ошибки по генеральной совокупности.

Такие предварительные оценки рекомендуется применять при организации отбираемой для аудита совокупности и определении ее объема. Например, если предполагаемый уровень ошибки неприемлемо высок, тесты средств внутреннего контроля обычно не проводятся. Тем не менее при проведении процедур проверки по существу, если ожидаемая величина ошибки велика, может оказаться целесообразным провести сплошную проверку или использовать больший объем выборки.

25. Для аудитора важно обеспечить, чтобы генеральная совокупность была:

а) надлежащей с точки зрения цели процедуры выборки (что предполагает анализ направления тестирования). Например, если цель аудитора заключается в проверке завышения суммы кредиторской задолженности, то генеральная совокупность может быть определена как перечень задолженностей кредиторам.

С другой стороны, при проверке занижения суммы кредиторской задолженности генеральной совокупностью будет не перечень задолженностей кредиторам, а скорее перечень последующих выплат, неоплаченных счетов-фактур, документов поставщиков, несверенных приемных актов или другие данные, которые обеспечивали бы аудиторские доказательства занижения суммы кредиторской задолженности;

б) полной. Например, если аудитор собирается отобрать из какой-либо папки первичные документы для выборочной проверки, нельзя прийти к определенным выводам относительно всех документов за соответствующий период, если аудитор не уверен в том, что действительно все документы были подшиты в папку.

Аналогично, если аудитор намеревается использовать отобранную совокупность для того, чтобы прийти к каким-либо выводам относительно работы систем бухгалтерского учета и внутреннего контроля за отчетный период, генеральная совокупность должна включать все соответствующие элементы на протяжении всего периода. Другой подход мог бы заключаться в стратификации генеральной совокупности и в использовании выборки только для того, чтобы сделать какие-либо выводы относительно средства контроля, например за первые 10 месяцев года, и использовать альтернативные процедуры или самостоятельно отобранную совокупность применительно к оставшимся 2 месяцам.