| Финансовая Академия при Правительстве Российской Федерации

Кафедра математического моделирования экономических процессов

Идентификация и оценка рисков факторинговых сделок

(курсовая работа)

Выполнила:

студентка группы МЭК 3-1

Стерлягова И.М.

Научный руководитель:

к.э.н., доцент Гринева Н.В.

Москва, 2009

Аннотация

В данной курсовой работе достигнута следующая цель: идентификация и оценка рисков факторинговых сделок. Результатами работы являются: раскрытие сущности факторинга и его специфических особенностей, определяющих рискованность факторинговых операций; выявление и анализ опасностей факторинговых сделок; формирование классификации рисков факторинга; предложение способов количественной оценки данных рисков.

Содержание

Введение

1. Идентификация рисков

2. Оценка рисков

Заключение

Список использованных источников

Формирование системы управления банковскими рисками стало заботой не только собственников и высшего менеджмента кредитных организаций, но и стратегической задачей государства в целом (об этом свидетельствуют работы Базельского комитета, регулирующих органов, таких как ЦБ РФ). Однако, несмотря на актуальность вопросов, связанных с рисками, этот предмет исследований является одним из наименее проработанных в экономической литературе. Недостаточная развитость факторинговых услуг в России обусловлена не только особенностями российского законодательства, но также и отсутствием четкого понимания механизмов риск-менеджмента факторинговых услуг среди российских банков и факторинговых компаний. Это делает данную операцию в глазах банковского сообщества одной из самых высокорискованных банковских операций.

В системе факторинговых отношений присутствует большое количество сторон, каждая из которых преследует свои интересы. Эти интересы имеют тенденцию к столкновению, которое вызывает внутренние противоречия между участниками факторинговых отношений. Проявляться эти противоречия могут в различных формах, одна из которых – повышение уровня риска. Однако к настоящему времени не сложилось четкое понимание и единое представление о целостной системе факторинговых рисков. Многие экономисты путают факторинговые риски банка с рисками поставщика, которые он несет, предоставляя товарный кредит покупателям. Поэтому представляется важным правильно оценить круг возможных рисков, с которыми придется столкнуться факторам при осуществлении факторинговых операций, их классификацию, а также предложить адекватные методы оценки данных рисков.

Реклама

Актуальность, новизна, многоаспектность и недостаточная проработанность ряда вопросов, связанных с методами анализа и управления рисками, обусловили потребность в научном осмыслении проблемы и всестороннем анализе факторинга. Необходимость системного исследования и анализа системы рисков факторинга предопределили выбор темы, цель, задачи, структуру и содержание исследования.

Итак, целью данной работы является выявление и оценка рисков, возникающих при факторинговых сделках. Достижение поставленной цели предполагает решение следующих задач: раскрытие сущности факторинга и его специфических особенностей, определяющих рискованность факторинговых операций; выявление и анализ опасностей факторинговых сделок; формирование классификации рисков факторинга; предложение способов количественной оценки данных рисков.

Объектом исследования является факторинговая деятельность в России, предметом – риски факторинга. Методологической основой исследования являются системный и сравнительный методы анализа. Теоретической базой исследования являются труды отечественных авторов (публикации в периодических изданиях и в интернете), в которых рассматриваются особенности факторинга, проблемы управления рисками факторинговых операций, учебно-методические пособия по риск-менеджменту, а также данные информационно-аналитических агентств (РА "Эксперт").

Научная новизна исследования заключается в формировании обширной классификации рисков факторинговых сделок и разработке методов их оценки. Теоретическое значение работы состоит в развитии понимания финансового риск-менеджмента факторинговых операций.

Курсовая работа состоит из введения, двух глав, заключения и списка использованных источников из 18 наименований. Работа изложена на 27 страницах, включая 4 таблицы и 2 рисунка.

1.

Идентификация рисков

Прежде всего, необходимо пояснить, что представляет собой факторинговая сделка, какие стороны в ней участвуют и какие особенности имеет данная операция, что позволит говорить о специфических связанных с ней рисках.

В современных условиях ведения бизнеса компании-поставщики часто вынуждены предоставлять покупателям отсрочку платежа. Преимущества товарного кредита для покупателя очевидны: нет необходимости выводить из оборота значительные денежные средства, как в случае предоплаты или оплаты по факту; покупатель может планировать график погашения задолженности, а также свести к минимуму риск получения некачественного товара. Однако согласие поставщиков на предоставление товарного кредита приводит к сокращению оборотных средств и ухудшению текущей ликвидности этих компаний, возникновению кассовых разрывов и снижению финансовой устойчивости, что в итоге негативно сказывается на рентабельности бизнеса и объемах получаемой прибыли. Тем не менее, предоставление или увеличение отсрочки платежа является серьезным конкурентным преимуществом на рынке, а порой и единственным аргументом, привлекающим покупателей. Решить вышеуказанные проблемы поставщику призван помочь факторинг.

Реклама

Факторинг - комплекс финансовых услуг, оказываемых клиенту в обмен на уступку дебиторской задолженности. Комплекс финансовых услуг включает в себя финансирование поставок товаров, страхование кредитных рисков, учет состояния дебиторской задолженности и работу с дебиторами по своевременной оплате [12]. Факторинг дает возможность покупателю отсрочить платежи, а поставщику получить основную часть оплаты за товар сразу после его поставки. Схема факторинга выглядит достаточно просто. Поставщик отгружает продукцию покупателю на условиях отсрочки платежа. Накладные передаются в факторинговую компанию. Она в свою очередь платит компании по накладным за отгруженный товар от 50% до 90% долга покупателя (размер этой суммы зависит от величины сделки, продолжительности отсрочки оплаты, рисков, связанных с работой клиента, и количества отгружаемого товара). Позже покупатель переводит на счет факторинговой компании деньги в размере стоимости товаров, поставленных компанией на условиях отсрочки платежа. После этого факторинговая компания переводит остаток суммы поставщику (за вычетом комиссии за пользование услугой).

Рисунок 1. Схема факторинга [12]

На рисунке 1 представлена простейшая схема факторинговой сделки. Из нее сразу же видно принципиальное отличие факторинга от кредита: в схеме кредитования присутствуют только 2 лица (кредитор и заемщик), тогда как при факторинге их как минимум 3 (клиент, кредитор и дебиторы). Получателем кредита является одно лицо – клиент (поставщик), а возврат кредита осуществляется другим лицом (покупателем – дебитором поставщика), причем обычно таких покупателей несколько. Это затрудняет оценку качества и платежеспособности всех дебиторов, что отражается на формировании специфической системы рисков у финансового агента при предоставлении факторинговых услуг. Необходимо также отметить, что существуют различные виды факторинговых сделок, которые, как будет показано ниже, имеют свои характерные риски. Во-первых, факторинг может быть внутренним (все стороны находятся в одной стране) и внешним (международным). Схема международного факторинга выглядит несколько иначе и в чаще всего в нем принимают участие две факторинговые компании (в стране экспортера и импортера). Факторинг также может быть с регрессом или без регресса. Регресс - это право банка (компании), финансирующего поставщика в рамках факторингового обслуживания, осуществить обратную переуступку денежного требования поставщику по данной поставке и востребовать с него сумму оказанного ему по этой поставке авансового платежа при неоплате поставки соответствующим покупателем по истечении определенного срока [14]. Факторинг без регресса подразумевает отсутствие у фактора такого права. "При открытом факторинге покупатель уведомлен о том, что в сделке участвует лицо-фактор, и осуществляет платежи на его счет, выполняя тем самым свои обязательства по договору поставки. В случае же закрытого факторинга покупателя не ставят в известность о наличии договора факторингового обслуживания, и он продолжает осуществлять платежи поставщику, который, в свою очередь, направляет их в пользу фактора". В целом, особенностью факторинговой сделки является то, что она позволяет снизить (или даже избежать) многие риски для клиента (поставщика) путем принятия их на себя факторинговой компанией. Поэтому в данной работе будет уделено пристальное внимание именно тем рискам, с которыми сталкивается и которые берет на себя фактор (факторинговая компания или специальное отделение банка). Именно он и является "заказчиком" данного исследования. Ниже будет показано, что риски возникают на всех этапах факторинговой сделки и от того, насколько хорошо выстроена система риск-менеджмента в факторинговой компании, во многом зависит успешность факторингового бизнеса. Однако, безусловно, заинтересованными в данной теме субъектами являются и другие участники сделки (клиент и дебитор), риски которых также будут отмечены.

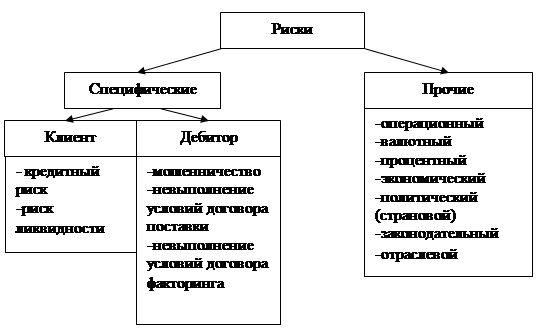

Итак, в классической схеме факторинга присутствуют три стороны: фактор, клиент и дебитор. Рассмотрим опасности (неблагоприятные события), с которыми может столкнуться фактор при оказании данной услуги. Представляется целесообразным сгруппировать их по источникам: они могут исходить со стороны клиента (поставщика), со стороны дебитора (покупателя) или быть внешними, не зависящими от действий сторон, однако оказывающими непосредственное влияние на их деятельность. Для начала рассмотрим таблицы 1 и 2, в которых сгруппированы опасности, исходящие соответственно со стороны клиента и дебитора. Необходимо отметить, что различные опасности могут возникнуть в результате наступления одного и того же события, одно событие может повлечь за собой другое, приводящее к следующей опасности, последствия могут быть схожи для различных событий и, наконец, одна опасность может повлечь за собой другую. Это говорит о взаимосвязи и взаимозависимости данных опасностей, что необходимо учитывать при построении системы управления рисками (предотвратив наступление какого-либо из указанных событий, можно избежать и следующей за ним цепочки опасностей). Необходимо отметить, что данное разделение условно, опасности можно сгруппировать и иначе, однако в целях дальнейшего выявления рисков данная структура представляется наиболее удобной. Анализируя таблицы 1 и 2, можно сказать, что основным негативным последствием данных событий может быть невозвращение либо неполное или несвоевременное возвращение выплаченных поставщику денежных средств. Причем эти риски могут исходить как со стороны дебитора (неплатежеспособность), так и со стороны клиента (мошенничество, отказ выполнения регрессных обязательств). Суммируя вышесказанное, отметим следующие специфические риски факторинговых сделок:

1) риск дебитора:

- кредитный риск - риск неоплаты дебитором суммы поставки,

- риск ликвидности - это риск того, что дебитор не сможет выполнить свои обязательства своевременно, ухудшив, таким образом, ликвидное положение получателя средств (фактора);

Таблица 1. Опасности со стороны клиента

| Опасность

|

События

|

Последствия для фактора

|

| 1) Невыполнение условий договора поставки

|

Поставка некачественного товара;

Поставка товара, не соответствующего условиям контракта.

|

Возврат товара (или части товара) поставщику покупателем, отказ покупателя выплачивать (частично или полностью) сумму, зафиксированную в договоре, фактору

|

| 2) Невыполнение условий договора факторинга

|

Неоплата комиссии за факторинговое обслуживание;

Невыполнение обязательств в случае договора с регрессом.

|

Неполучение комиссии за предоставленную услугу;

Невозврат суммы, на которую был профинансирован клиент

|

| 3) Мошенничество

|

Уступка фактору фиктивных накладных без ведома дебиторов;

Уступка накладных к несуществующим дебиторам;

Уступка накладных по уже оплаченным поставкам;

"Вторичная уступка накладной, по которой уже было получено финансирование от другого фактора

и др."

|

Недополучение или неполучение причитающихся средств;

Даже если в результате данной операции фактор не понес убытков, дальнейшая работа с недобросовестным клиентом увеличивает вероятность наступления этой опасности в будущем.

|

Таблица 2. Опасности со стороны дебитора

| Опасность

|

События

|

Последствия для фактора

|

| 1)Просрочка платежа

|

Временное отсутствие оборотных средств у покупателя;

Временная правовая несостоятельность должника (невозможность покрытия задолженности до решения суда);

Наличие максимальной величины задолженности покупателя перед поставщиком (он начнет погашать задолженность перед поставщиком только после выбора товара на определенную сумму).

|

Недостаток оборотного капитала для покрытия текущих обязательств;

Необходимость увеличения размера резерва для факторов-банков.

|

| 2)Неполная оплата суммы

|

Неплатежеспособность покупателя;

Частичный возврат продукции поставщику: по вине поставщика (некачественный товар или не соответствует условиям контракта), по причине невозможности реализации товара;

"Наличие системы бонусов, скидок или других льгот для покупателя со стороны поставщика (у них частичный взаимозачет)"

|

Неполучение фактором части причитающихся средств.

|

| 3) Неуплата (дефолт)

|

Неплатежеспособность покупателя (банкротство);

Мошенничество:

а- со стороны покупателя (искусственный дефолт),

б –со стороны продавца;

Открытый отказ в уплате по следующим причинам:

а - полный возврат продукции поставщику ввиду: производства поставщиком некачественных товаров; поставки продукции, не соответствующей условиям контракта; невозможности реализовать поставленную продукцию

б – продукция не была поставлена

|

Невозврат суммы, на которую был профинансирован клиент. При наличии возможности регресса эта сумма должна быть возвращена поставщиком, при безрегрессном факторинге фактор берет убыток на себя.

|

2) риск клиента:

- риск невыполнения условий договора поставки,

- риск невыполнения условий договора факторинга,

- риск мошенничества.

Необходимо заметить, что кредитный риск фактор будет нести только в случае договора без регресса, при наличии права регресса кредитный риск остается на поставщике. Важно отметить следующее обстоятельство. В силу специфики факторинга (доверительные взаимоотношения между факторинговой компанией и клиентом, стремление к долгосрочному сотрудничеству, принятие факторинговой компанией на себя кредитных рисков) значительно возрастает риск мошенничества со стороны всех участников факторингового соглашения [4]. Причем, как показывает общемировая практика, наибольшие убытки факторинговые компании несут именно из-за мошенничества и недобросовестности клиентов, а не от неплатежей дебиторов или нежелания клиентов отвечать по своим обязательствам. Независимые эксперты отмечают рост объемов мошенничества на российском факторинговом рынке. Они связывают это именно с отсутствием у компаний адекватных процедур управления рисками [15]. Причем закрытый договор факторинга, как показывает практика, увеличивает риск мошенничества со стороны клиента, так как деньги от покупателя поступают к фактору через поставщика, что не исключает недобросовестности с его стороны, а также сговора с покупателем.

Теперь рассмотрим прочие риски, которые также имеет существенное значение для всех участников факторинговой сделки. Выделение их в отдельную группу обусловлено тем, что они не являются специфическими для факторинга, а присущи всем банковским операциям. Среди них можно отметить "операционный риск – риск, связанный с деятельностью сотрудников компании". Прямые и косвенные потери бизнеса часто возникают из-за ошибок персонала, некачественного менеджмента, хищений и злоупотреблений. Они могут быть вызваны сбоями в работе информационных, телекоммуникационных систем и вычислительной техники, но в основе их в большинстве случае лежат ошибки людей. Риск мошенничества принято также относить к данному виду рисков, однако ввиду его особого значения при факторинге он рассмотрен отдельно. Остальную часть общих рисских составляют так называемые внешние или макроэкономические риски, не зависящие от действий участников факторинговой операции. Как правило, наступление какого-либо негативного события, имеющего отношение к факторинговой операции, касается не только ее, но и многих других операций и действий, производимых банком или факторинговой компанией. Поэтому их надо учитывать не только для данной сделки, но и для группы аналогичных или однородных сделок.

Классификация данных рисков приведена в Таблице 3. Анализируя ее, можно прийти к выводу, что эти риски учитывают невозврат или неполный возврат денежных средств фактору, изменение покупательной способности возвращенной суммы, невозможность провести контракт или расчеты по нему и прочие опасности. Реализация одних и тех же рисковых ситуаций может оказывать влияние и на невозврат суммы, и на ее покупательную способность, например, существенное изменение курса указанной в договоре факторинга валюты или политическая нестабильность может привести к дефолту дебитора.

Таблица 3. Неспецифические риски

| Риск

|

События

|

Последствия для фактора

|

| Операционный

|

Ошибка руководства в принятии решения и (или) ошибка персонала в исполнении принятых решений;

Непреднамеренная поставка (последствия ошибочного перевода средств в случае неверного указания банка-контрагента);

Несоответствующая юридическая документация;

Несанкционированный доступ к информационным системам;

Ошибка в компьютерных программах.

|

Убытки;

Потери времени;

Хищение конфиденциальной информации;

Заключение договора с неблагонадежным клиентом;

Некачественная оценка рисков по данному договору.

|

| Валютный

|

(при осуществлении расчетов с поставщиками или покупателями в иностранной валюте). Существенное изменение курса иностранной валюты.

|

Ухудшение покупательной способности возвращенной суммы кредита;

Дефолт дебитора.

|

| Процентный

|

(если фактор привлекает заемные средства для пополнения своего оборотного фонда)

Резкое удорожание стоимости заемных средств (рост процента).

|

Рост расходов, приводит к необходимости повышения себестоимости услуги, что снижает конкурентные преимущества

|

| Экономический (инфляционный)

|

Рост темпов инфляции

|

Обесценение ожидаемых денежных средств на величину инфляции

|

| Страновой и политический риски

|

(для международного факторинга)

Политическая нестабильность; аннулирование импортной (экспортной) лицензии; война; гражданские беспорядки; национализация; и др.

|

Невозможность провести экспортный контракт или расчеты по нему.

|

| Законодательный

|

Изменение законодательства в области торговли с отсрочкой платежа;

Изменение законодательства относительно факторинга;

Изменение банковского законодательства (риск для банковских факторов).

|

Усложнение работы, невозможность исполнить договор, необходимость внесения корректив в договор.

|

| Отраслевой

|

Высоко рискованная отрасль промышленности, в которой оперируют клиент и дебитор (неразвитая, большой процент банкротств, стагнирующая)

|

Повышенная вероятность дефолта дебитора.

|

Итак, отмеченные риски, возникающие при совершении факторинговых сделок, представлены на Рисунке 2.

В заключение данного раздела отметим, что при анализе факторинговых операций следует рассматривать также риски других участвующих субъектов: фирмы-поставщика и фирмы-покупателя товара. Риски поставщика в значительной мере аналогичны кредитным и валютным рискам фактора (несмотря на то, что риск ликвидности, процентный риск и в значительной мере валютный риск фактор принимает на себя). Покупательная способность возвращаемой после полной выплаты стоимости товара суммы также может существенно измениться при изменении курса валюты. В то же время при дефолте фирмы-покупателя эта сумма теряется вообще, а предварительные выплаты приходится возвращать фактору, если в договоре предусмотрен регресс. В то же время при безрегрессном факторинге поставщик является застрахованным от дефолта покупателя и его риски снижаются. Однако при этом растут риски фактора, поэтому "в специфических условиях российской экономики банки и факторинговые компании весьма осторожно внедряют этот вид факторинга, несмотря на то, что в экономически развитых странах он весьма популярен, так как обеспечивает более высокий уровень прибыли фактора".

На первый взгляд, кажется, что при факторинговых операциях у третьей стороны (покупателя) никаких дополнительных рисков не возникает. Однако на практике покупатель весьма негативно относится к заключению поставщиком договора факторинга, ведь в случае дефолта покупателю будут предъявлены требования более экономически сильного, чем поставщик, субъекта, каким обычно является фактор. Реализация подобной рисковой ситуации в наиболее серьезных случаях может привести даже к процедуре банкротства фирмы-покупателя, инициированной фактором, или к переходу к фактору прав собственности на эту фирму. При реализации данных процедур в судебном порядке фактор как более платежеспособная структура (если речь идет о банке) может иметь более квалифицированное юридическое обслуживание. Поэтому покупатель также оценивает собственные риски, связанные с вероятностью дефолта по независящим от дебитора внешним причинам, определяет возможный размер убытков и оценивает возможные качественные последствия дефолта. По указанным выше причинам факторинг снижает риск искусственного дефолта (мошенничества) покупателя и является достаточно эффективным механизмом снижения количества необоснованных платежей.

2. Оценка рисков

Итак, риски идентифицированы, следующим этапом является их оценка. Как уже было отмечено, специфика факторинговых сделок заключается в том, что риски исходят не только со стороны заемщика (плюс внешние риски), как в обычном кредитовании, но и также со стороны клиента, который может оказаться недобросовестным, не выполнить условия договора с покупателем и т.д. Поэтому необходимо оценивать все эти риски в совокупности. Одной из слабых черт риск-менеджмента многих факторинговых компаний является то, что при заключении договора с клиентом они, прежде всего, оценивают его собственную благонадежность и платежеспособность, не уделяя достаточного внимания качеству передаваемой дебиторской задолженности. Однако должником, по сути, является именно покупатель, а не поставщик, а в случае факторинга с регрессом фактор и вовсе принимает на себя кредитный риск, таким образом, оставаясь "один на один" с покупателем. Исходя из этого, можно сделать следующие выводы:

- при оценке риска клиента должно в первую очередь учитываться то, что должником фактически является другое лицо. Поэтому фактора должна интересовать не столько платежеспособность клиента, сколько платежеспособность покупателя,

- риски, исходящие со стороны клиента, в основном связаны с его недобросовестностью и мошенничеством, поэтому при их оценке огромное значение будет иметь деловая репутация фирмы.

Количественная оценка выявленных рисков может быть получена как на основании статистических данных, так и на основе экспертного метода.

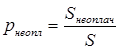

Для начала по имеющейся у поставщика или банка статистике оплат оценивается платежная дисциплина дебитора. Вероятность неуплаты задолженности может быть измерена как доля неоплаченных счетов (Sнеоплач

) в общем количестве уступленных счетов (S) в денежном эквиваленте:

.(1) .(1)

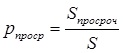

Вероятность просрочки платежа оценивается аналогично: доля просроченных платежей (Sпросроч

) в общем количестве уступленных счетов в денежном эквиваленте:

.(2) .(2)

Проводить такую оценку целесообразно в отношении каждого должника. Чем больше доля просроченных платежей, тем больше вероятность того, что у должника могут возникнуть проблемы с погашением своих обязательств.

Однако, как уже было отмечено, существует также риск поставщика, а именно риск невыполнения поставщиком условий договора поставки (производство некачественных товаров или товаров, не соответствующих условиям контракта). Для расчета вероятности данного события можно по каждому клиенту определить за ряд периодов удельный вес счетов, по которым были отказы от оплаты со стороны дебиторов по указанным причинам, а также темпы роста числа таких счетов. Если имеется тенденция к росту неоплаченных счетов или темпы их роста опережают темпы роста общего числа счетов, то проведение факторинговых операций с данным клиентом следует признать неэффективным. Итак, вероятность неплатежа по вине поставщика можно определить следующим образом:

,(3) ,(3)

где N - общее число поставок, Nотк

– число поставок, по которым были отказы от оплаты по вине поставщика.

В процессе идентификации были выявлены также так называемые "внешние" риски, которые не зависят от действий сторон, однако могут привести к дефолту дебитора. Например, отраслевой риск. Для его оценки фактор должен отслеживать ситуацию развития соответствующего сектора экономики, изучать степень развития данной отрасли промышленности, процент банкротства в ней и т. д. Данная информация может быть получена, например, из органов статистики. Затем, чтобы оценить степень влияния отраслевого риска можно:

- сформировать группы клиентов по отраслям;

- определить долю объемов финансирования каждой группы в общем числе клиентов d;

- сравнить темпы роста объема финансирования в целом с темпами роста объемов финансирования по каждой группе клиентов.

"Если основная доля финансирования (скажем, d>0,5) приходится на отрасли с повышенным риском и при этом наблюдается увеличение объемов финансирования данных отраслей темпами, опережающими темпы роста объемов финансирования остальных клиентов, то степень отраслевого риска достаточно высока". Тогда, если, например, долю банкротств в области за определенный период времени обозначить за n, то ее можно принять за вероятность неуплаты по отраслевым причинам.

Вероятность невозврата кредита будет складываться из вероятности банкротства (неплатежеспособности) дебитора, вероятности невыполнения поставщиком условий договора и вероятности дефолта по внешним, не зависящим от сторон причинам:

pневозвр

=pнеопл

+pпост

+n.

(4)

Необходимо отметить, что причиной невозврата долга дебитором может быть также мошенничество как с его стороны, так и со стороны поставщика. Оценить вероятность мошенничества количественно представляется затруднительным, однако качественную оценку можно получить на основе изучения деловой репутации фирмы-клиента и фирм-дебиторов.

В связи с тем, что не все факторинговые компании и даже банки имеют достаточно накопленную статистическую базу по клиентам и их покупателям, для оценки кредитного риска и риска ликвидности предлагается также использовать традиционные методы оценки платежеспособности дебитора, такие как рейтинговый и экспертный методы.

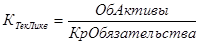

Кредитный рейтинг составляется путем оценки финансового состояния заемщика (его платежеспособности и финансовой устойчивости) на основании данных финансовой отчетности (баланса, отчета о прибылях и убытках). Основными критериями неплатежеспособности, характеризующими структуру баланса, являются: коэффициент тeкущей ликвидности, коэффициент обеспеченности собственными средствами и коэффициент восстановления (утраты) платежеспособности.

На основании указанной системы показателей можно оценить вероятность наступления неплатежеспособности предприятия (Таблица 4).

1) Коэффициент текущей ликвидности рассчитывается следующим образом:

, ,

т.е. как отношение величины оборотных активов к величине краткосрочных обязательств;

2) Коэффициент обеспеченности собственными оборотными средствами определяется как отношение собственных оборотных средств к сумме оборотных активов:

; ;

3) Если хотя бы один из вышеуказанных коэффициентов имеет значение, указывающее на недопустимый или высокий уровень риска, рассчитывается коэффициент восстановления (утраты) платежеспособности. Он определяется следующим образом:

где KТЛК

— значение коэффициента текущей ликвидности на конец отчетного периода, KТЛН

- значение коэффициента текущей ликвидности на начало отчетного периода, T — продолжительность отчетного периода в месяцах, Y — период восстановления (утраты) платежеспособности. При расчете коэффициента восстановления платежеспособности Y = 6 месяцам. При расчете коэффициента утраты платежеспособности Y = 3 месяцам. В анализе данных годовой отчетности продолжительность (T) принимается равной 12 месяцам, для первого квартала — 3 месяцам и т. д.

Таблица 4. Оценка платежеспособности покупателя

| Показатель

|

Значение

|

Качественная оценка

|

Количественная оценка

|

| Коэффициент текущей ликвидности (1)

|

<1

|

Недопустимый риск

|

50-100%

|

| От 1 до 1,5

|

Высокий риск

|

10-50%

|

| От 1,5 до 2

|

Умеренный риск

|

5-10%

|

| >2

|

Низкий риск

|

1-5%

|

| Коэффициент обеспеченности собственными оборотными средствами (2)

|

<0,1

|

Недопустимый риск

|

50-100%

|

| От 0,1 до 0,4

|

Высокий риск

|

10-50%

|

| От 0,4 до 0,7

|

Умеренный риск

|

5-10%

|

| >0,7

|

Низкий риск

|

1-5%

|

| Коэффициент восстановления (утраты) платежеспособности (3)

|

<1

|

Недопустимый риск

|

50-100%

|

| От 1 до 1,2

|

Высокий риск

|

10-50%

|

| От 1,2 до 1,5

|

Умеренный риск

|

5-10%

|

| >1,5

|

Низкий риск

|

1-5%

|

Таким образом, если значение одного из двух первых коэффициентов ниже нормативного, а коэффициент восстановления платежеспособности принимает значение меньше 1, структура баланса предприятия может быть признана неудовлетворительной, а само предприятие – неплатежеспособным.

В этом случае совокупный показатель кредитного риска будет представлять собой средневзвешенное данных показателей. Если рассматривать их как равнозначные, то уровнем кредитного риска будет их среднеарифметическое.

"Для оценки кредитного риска и риска ликвидности можно также рассчитать темпы роста неплатежей (просроченных платежей) и сравнить их с темпами роста платежей в целом (если первые выше, то ситуация осложняется)".

Также одним из приемлемых методов является метод экспертной оценки, который также применяется при недостатке статистической информации. Он заключается в опросе группы экспертов (которые могут быть как сотрудниками факторинговой компании/банка, так и сторонними специалистами). Каждый эксперт выносит свою оценку уровня риска (по конкретному контракту, клиенту, дебитору). Для того чтобы эксперт сделал свое заключение, необходим обширный перечень факторов риска, включающий даже те, которые не поддаются количественной оценке. Можно составить такой перечень по данным из различных источников: от публикаций в прессе до личного опыта. Количественные оценки экспертов подвергаются анализу на противоречивость (устанавливается максимальная величина расхождения), что позволяет устранить различия в оценках экспертами вероятности наступления отдельного риска.

Теперь рассмотрим методы оценки внешних (макроэкономических) рисков.

Валютный риск имеет большое значение при международном факторинге. Для оценки валютного риска целесообразно сравнить темпы роста стоимости активов, выраженных в иностранной валюте, с темпами роста курса соответствующей иностранной валюты за несколько периодов времени. Финансовый агент подвержен данному риску, если происходит рост курса соответствующей иностранной валюты.

Мерой валютного риска выступает среднеквадратическое отклонение колебаний валютного курса по дням за определенный период времени.[17] Чем больше данная величина, тем выше соответствующий риск для фактора.

Фактор при совершении операций не только получает проценты за предоставленные денежные средства, но и зачастую сам платит проценты за привлеченные средства для пополнения своего оборотного фонда. В связи с этим, как уже было отмечено, имеет место процентный риск. Для его оценки необходимо:

- сравнить доли и темпы роста сумм уплачиваемых и получаемых процентов (риск присутствует, если первое превышает второе);

- сравнить темпы роста процентных ставок по привлеченным и финансируемым средствам (первое должно быть ниже или равно второму, если изменение происходит в одном направлении; нельзя допускать, чтобы второе сокращалось при росте первого);

- сравнить темпы роста объема привлеченных средств с темпами роста объема финансируемых средств (риск присутствует, если первое больше второго и нельзя изменить эту ситуацию путем манипулирования величиной процентной ставки по финансируемым средствам).

Для количественной оценки процентного риска может применяться следующая формула:

D = 0,01 * CF(0) * [1 +R¢(t1

)] * (t2

– t1

) / 360

Показателем служит "дельта", она показывает изменение экономического результата (прибыли, убытка) операции при изменении процентной ставки на единицу (0,01 или 1%). CF(0) – величина заемных средств; R¢(t1

) – процентная ставка сроком на t1

(в долях); t1

– период от настоящего времени до момента начала операции; t2

- период от настоящего времени до момента окончания операции.

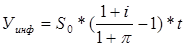

Чтобы оценить влияние экономического риска (в рамках внутреннего факторинга), необходимо сравнить за определенные периоды времени темпы роста прибыли от проведения факторинговых операций и темпы роста инфляции. Рост инфляции приводит к снижению покупательной способности возвращаемых фактору средств. Наиболее простым способом возможный убыток (или недополученную прибыль) можно оценить по следующей формуле:

, ,

где S0

– сумма, на которую был профинансирован клиент, i – процентная ставка, включающая процент за пользование средствами и комиссию фактора, π – темп инфляции, t – срок ссуды.

Политический риск можно оценить исходя из различных рейтингов, которые присуждают стране определенное место или присваивают определенную категорию по результатам различных оценок и заключения экспертов. Примерами таких рейтинговых систем являются Economist Intelligence Unit, Euromoney, Institutional Investor, Moody's Investor Service, Standart & Poor's Ratings Group (S&P) и др. [18] Количественные показатели политического риска пытаются индексировать страну по отношению к другим странам по критерию политического риска или оценить вероятность того, какие максимальные потери может нести компания. Можно выделить два типа таких показателей. Первый тип измерения является чисто статистическим и базируется на исторических корреляциях между некоторыми измеряемыми переменными и последующими убытками из-за политического риска. Второй тип основывается на социо-политико-поведенческой теории, учитывающей факторы, которые приводят к действиям, имеющими своими результатами потери из-за политического риска. Примером такой системы измерения политического риска, является индекс стабильности политической системы. Чтобы устранить пристрастные мнения и повысить объективность, общий показатель составляют из трех частных показателей, которые отражают степень социальной конфликтности, процессы, идущие в правительстве, и социо-экономические характеристики общества. В эти оценки включаются и характеристики уровней доверия к точности оценивания [9].

Если известны все уровни отдельных рисков, выраженные в процентах (т.е. вероятности), то можно рассчитать общий уровень рисков факторинговой сделки, который будет представлять собой следующее:

, ,

где pкред

=pневозвр

+pмошен

– кредитный риск, рассчитывается по формулам (1), (3), (4); pликв

=pпроср

– риск ликвидности (формула (2));

pмошен

– риск мошенничества;

pвал

– валютный риск,

pпроц

– процентный риск;

ринфл

– инфляционный риск;

pполит

– политический риск;

рзаконод

– законодательный риск;

ропер

– операционный риск.

В ходе выполнения данной курсовой работы были решены поставленные автором задачи и сделаны следующие выводы:

¨ раскрыта сущность факторинга как специфического и высокорискованного вида экономических отношений;

¨ выявлены опасности, с которыми сталкивается факторинговая компания (банк) при оказании соответствующих услуг, а также последствия данных неблагоприятных событий;

¨ по признаку источников опасностей была составлена классификация рисков факторинговых сделок, включающая в себя риски клиента (риск невыполнения договора, мошенничества), риски дебитора (кредитный, ликвидности), операционные риски и внешние риски (валютный, процентный, экономический, страновой и др.);

¨ предложены способы количественной оценки рисков факторинговых сделок, включающие статистические и экспертные методы.

1. Иванов А.А., Олейников С.Я., Бочаров С.А. Риск менеджмент: учебно-методический комплекс. – М.: Изд. центр ЕАОИ, 2008;

2. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2002;

3. Лаврик М. Ю. Риски факторинговых операций // Банковское дело. - 2004.- № 7;

4. Сандарова Б. Возможные проблемы и способы их решения при факторинге // Генеральный директор. – 2008. - №3;

5. Леднев М.В. Риски при предоставлении коммерческого кредита: природа возникновения и методы минимизации // Факторинг и торговое финансирование. – 2008. - №3;

6. Кувшинова Ю.А. Этапы развития факторинга: история и современность // Финансы и кредит. – 2004. - №30;

7. Васин А.С., Лебедев А.В. Системный подход к анализу рисков хозяйствующих субъектов при факторинговых операциях // Финансы и кредит. – 2005. - №4;

8. Кожина Л., Москвин В. Концепция классификации рисков при выполнении факторинговых операций // Инвестиции в России. – 2007. - №2;

9. Трейвиш М.И. Управление ликвидностью при товарном кредитовании: роль и место факторинга // Аудит и финансовый анализ. – 1999. - №4;

10. Специальное приложение / Факторинг // Эксперт. – 2008. - №20;

11. Робу К. Российский рынок факторинга - два сценария дальнейшего развития // Банки и деловой мир. – 2008. - №2 (февраль);

12. Понятие, основные виды и функции факторинга // Рейтинговое агентство "Эксперт". http://www.raexpert.ru/researches/factoring/factoring/part1/;

13. Филиппчук О.М. Факторинг: ключевой фактор развития бизнеса // http://www.aup.ru/articles/finance/15.htm;

14. Пушторский С. Факторинг – современное решение для сбытовой политики // http://www.cfin.ru/management/factoring.shtml;

15. "Факторинг Про" - портал о факторинге// http://www.factoringpro.ru/.

16. Светлова С. Риски в банковской практике // Аудитор, 1997. №3

17. Зарипов И.А., Мазанов А.В., Петров А.В. Валютный риск: оценка и методы управления //

http://www.cfin.ru/finmarket/currency_risk.shtml

18. Хаертфельдер М., Лозовская Е., Хануш Е. Оценка и управление рисками // http://www.cfin.ru/finanalysis/risk/risk_management.shtml

|