Контрольная работа

Тема:

Теория бухгалтерского учета

Содержание

Задание 1

Задание 2 Тесты

Список литературы

Задание 1

Используя исходные данные об остатках средств организации и источников их образования на 01.01.2009 г., открыть счета учебной формы, произвести в них разноску сумм хозяйственных операций согласно журналу регистрации, подсчитать обороты по каждому счету и определить сальдо на конец отчетного периода.

Для контроля учетных записей необходимо использовать форму оборотно-сальдовой ведомости по синтетическим счетам.

После выполнения требуемых расчетов составить бухгалтерский баланс.

Рабочий план счетов бухгалтерского учета финансово-хозяйственной деятельности ООО «Ростов»

| Наименование счета |

Номер счета |

Номер и наименование субсчета |

| Раздел I. Внеоборотные активы |

| Основные средства |

01 |

| Амортизация основных средств |

02 |

| Вложения во внеоборотные активы |

08 |

4. Приобретение объектов основных средств |

| Раздел II. Производственные запасы |

| Материалы |

10 |

| Заготовление и приобретение материальных ценностей |

15 |

| Отклонение в стоимости материальных ценностей |

16 |

| Налог на добавленную стоимость по приобретенным ценностям |

19 |

1. НДС при приобретении основных средств

3. НДС по приобретенным материально-производственным запасам

4. НДС по прочим расходам (командировочные, услуги и др.)

|

| Раздел III. Затраты на производство |

| Основное производство |

20 |

| Общепроизводственные расходы |

25 |

| Общехозяйственные расходы |

26 |

| 1 |

2 |

3 |

| Раздел IV. Готовая продукция и товары |

| Готовая продукция |

43 |

| Раздел V. Денежные средства |

| Касса |

50 |

| Расчетные счета |

51 |

| Раздел VI. Расчеты |

| Расчеты с поставщиками и подрядчиками |

60 |

| Расчеты с покупателями и заказчиками |

62 |

| Наименование счета |

Номер счета |

Номер и наименование субсчета |

| Расчеты по налогам и сборам |

68 |

1. НДС

2. Налог на прибыль

3. Налог на доходы физических лиц

|

| Расчеты по социальному страхованию и обеспечению |

69 |

1. Расчеты по пенсионному обеспечению

2. Расчеты по социальному страхованию

3. Расчеты по обязательному медицинскому страхованию

|

| Расчеты с персоналом по оплате труда |

70 |

| Раздел VII. Капитал |

| Уставный капитал |

80 |

| Нераспределенная прибыль (непокрытый убыток) |

84 |

| Раздел VIII. Финансовые результаты |

| Продажи |

90 |

1. Выручка

2. Себестоимость продаж

3. НДС

6. Общехозяйственные расходы

9. Прибыль/убыток от продаж

|

| Прибыли и убытки |

99 |

Согласно главной книге ООО «Ростов» сальдо на 01.01.2009г. по счетам синтетического учета составляют

| Номер счета |

Сальдо на 1 января 2009 г.

(вариант III)

|

| Дебет |

Кредит |

| 1 |

2 |

3 |

| 01 |

471 784 |

- |

| 02 |

- |

177 778 |

| 10 |

167 475 |

- |

| 20 |

64 848 |

- |

| 43 |

92 652 |

- |

| 50 |

11 818 |

- |

| 51 |

445 915 |

- |

| 68 |

- |

7 444 |

| 69 |

- |

20 038 |

| 70 |

- |

49 232 |

| 80 |

- |

1 000000 |

| Итого |

1 254 492 |

1 254 492 |

За январь на предприятии произошли следующие хозяйственные операции:

Журнал хозяйственных операций ООО «Ростов»

за январь 2009г.

| № операции |

Содержание хозяйственной операции |

Сумма, руб. |

| вариант |

| I |

II |

III |

| 1 |

2 |

3 |

4 |

5 |

| 1. Учет внеоборотных активов |

| 1 |

Приобретено технологическое оборудование у завода изготовителя – ОАО «Серп» |

56 252 |

55 127 |

56 820 |

| сумма НДС по счету (18%) |

? |

? |

? |

| 2 |

Приобретен сервер «Pentium» |

19 286 |

18 901 |

19 481 |

| сумма НДС по счету (18%) |

? |

? |

? |

| 3 |

Приобретенные объекты основных средств приняты к учету |

? |

? |

? |

| 2. Учет производственных запасов |

| 4 |

Акцептован счет поставщика материалов ОАО «Дон» |

79 653 |

78 060 |

80 457 |

| сумма НДС по счету (18%) |

? |

? |

? |

| 3. Учет затрат на производство |

| 5 |

Отпущены со склада и израсходованы в отчетном месяце материалы: |

| основному цеху для производства |

138 572 |

135 801 |

139972 |

| на общепроизводственные нужды |

64 484 |

63 194 |

65 135 |

| на нужды заводоуправления |

2 744 |

2 689 |

2 772 |

| 6 |

Начислена амортизация основных средств: |

| производственного оборудования основного цеха |

20 580 |

20 168 |

20 788 |

| оборудование общепроизводственного назначения |

13 720 |

13 446 |

13 859 |

| заводоуправления |

9 604 |

9 412 |

9 701 |

| 7 |

Начислена заработная плата: |

| рабочим основного цеха по производству |

57 624 |

56 472 |

58 206 |

| рабочим, обслуживающим оборудование |

13 720 |

13 446 |

13 859 |

| персоналу заводоуправления |

13 720 |

13 446 |

13 859 |

| 8 |

Начислен ЕСН от сумм начисленной заработной платы (26%): |

| рабочим основного цеха по производству: |

? |

? |

? |

| рабочим, обслуживающим оборудование |

? |

? |

? |

| персоналу заводоуправления |

? |

? |

? |

| 9 |

Доля общепроизводственных расходов включена в затраты по содержанию основного производства (списать сумму дебетового оборота сч. 25) |

? |

? |

? |

| 10 |

Списаны общехозяйственные расходы на себестоимость проданной продукции (списать сумму дебетового оборота сч.26) |

? |

? |

? |

| 4. Учет готовой продукции и товаров |

| 11 |

Готовая продукция оприходована на склад готовой продукции на сумму фактической себестоимости |

68 600 |

67 228 |

69 293 |

| 5. Учет денежных средств |

| 12 |

Перечислено с расчетного счета ОАО «Серп» за технологическое оборудование (см. оп.1) |

? |

? |

? |

| 13 |

Оплачено с расчетного счета за сервер «Pentium» (см. оп. 2) |

? |

? |

? |

| 14 |

Оплачено с расчетного счета за материалы, полученные от ОАО «Дон» (см. оп.4) |

97 138 |

95 195 |

98 119 |

| 15 |

Получено в кассу по чеку на выплату заработной платы |

47 746 |

46 791 |

48 228 |

| 16 |

Перечислен с расчетного счета ЕСН |

19 537 |

19 147 |

19 735 |

| 17 |

Перечислен с расчетного счета НДФЛ, удержанный из заработной платы за предыдущий месяц |

7 134 |

6 992 |

7 206 |

| 18 |

Выдана из кассы заработная плата |

47 746 |

46 791 |

48 228 |

| 6. Учет расчетов |

| 19 |

Произведены удержания НДФЛ из заработной платы персонала организации по ставке 13% (см. оп. 7) |

? |

? |

? |

| 20 |

Списан (зачтен) НДС по полученным и оплаченным основным средствам (см. оп.1; 2) |

? |

? |

? |

| 21 |

Списан (зачтен) НДС по полученным и оплаченным материалам (см. оп. 4) |

? |

? |

? |

| 7. Учет финансовых результатов |

| 22 |

Выдана со склада и отгружена покупателю готовая продукция |

| фактическая себестоимость |

68 600 |

67 228 |

69 293 |

| продажная стоимость, включая НДС |

164 640 |

161 347 |

166303 |

| начислен НДС с выручки от проданной продукции |

17 287 |

16 941 |

17 462 |

| 23 |

Списан финансовый результат от продажи продукции (см. оп. 10; 22) |

? |

? |

? |

| 24 |

Начислен налог на прибыль за январь по ставке 24% |

? |

? |

? |

| 8. Учет капитала |

| 25 |

Списана заключительными оборотами января, чистая прибыль |

? |

? |

? |

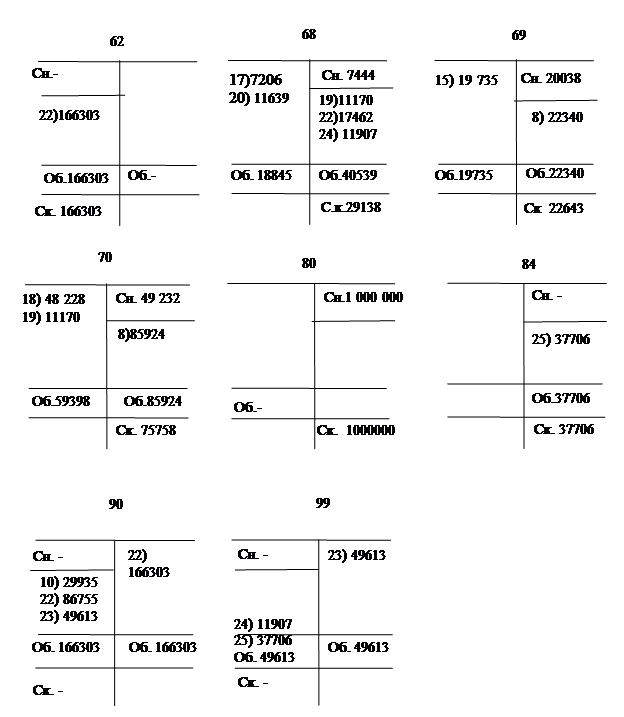

Хозяйственные операции отражены в журнале учета хозяйственных операций и разнесены по синтетическим счетам.

Журнал учета хозяйственных операций за январь 2009 г

.

№

п/п

|

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

| Дебет |

Кредит |

| 1. |

Приобретено технологическое оборудование у завода изготовителя – ОАО «Серп» |

56 820 |

08 |

60 |

| сумма НДС по счету (18%) |

8667 |

19 |

08 |

| 2. |

Приобретен сервер «Pentium» |

19 481 |

08 |

60 |

| сумма НДС по счету (18%) |

2972 |

19 |

08 |

| 3. |

Приобретенные объекты основных средств приняты к учету |

64662 |

01 |

08 |

| 4. |

Акцептован счет поставщика материалов ОАО «Дон» |

80 457 |

10 |

60 |

| сумма НДС по счету (18%) |

12273 |

19 |

60 |

| 5. |

Отпущены со склада и израсходованы в отчетном месяце материалы: |

| основному цеху для производства |

139972 |

20 |

10 |

| на общепроизводственные нужды |

65 135 |

25 |

10 |

| на нужды заводоуправления |

2 772 |

26 |

10 |

| 6. |

Начислена амортизация основных средств: |

| производственного оборудования основного цеха |

20 788 |

20 |

02 |

| оборудование общепроизводственного назначения |

13 859 |

25 |

02 |

| заводоуправления |

9 701 |

26 |

02 |

| 7. |

Начислена заработная плата: |

| рабочим основного цеха по производству |

58 206 |

20 |

70 |

| рабочим, обслуживающим оборудование |

13859 |

25 |

70 |

| персоналу заводоуправления |

13859 |

26 |

70 |

| 8. |

Начислен ЕСН от сумм начисленной заработной платы (26%): |

| рабочим основного цеха по производству: |

15134 |

20 |

69 |

| рабочим, обслуживающим оборудование |

3603 |

25 |

69 |

| персоналу заводоуправления |

3603 |

26 |

69 |

| 9. |

Доля общепроизводственных расходов включена в затраты по содержанию основного производства (списать сумму дебетового оборота сч. 25) |

96456 |

20 |

25 |

| 10. |

Списаны общехозяйственные расходы на себестоимость проданной продукции (списать сумму дебетового оборота сч.26) |

29935 |

90 |

26 |

| 11. |

Готовая продукция оприходована на склад готовой продукции на сумму фактической себестоимости |

69 293 |

43 |

20 |

| 12. |

Перечислено с расчетного счета ОАО «Серп» за технологическое оборудование (см. оп.1) |

56820 |

60 |

51 |

| 13. |

Оплачено с расчетного счета за сервер «Pentium» (см. оп. 2) |

19481 |

60 |

51 |

| 14. |

Оплачено с расчетного счета за материалы, полученные от ОАО «Дон» (см. оп.4) |

80457 |

60 |

51 |

| 15. |

Получено в кассу по чеку на выплату заработной платы |

48 228 |

50 |

51 |

| 16. |

Перечислен с расчетного счета ЕСН |

19 735 |

69 |

51 |

| 17. |

Перечислен с расчетного счета НДФЛ, удержанный из заработной платы за предыдущий месяц |

7 206 |

68 |

51 |

| 18. |

Выдана из кассы заработная плата |

48 228 |

70 |

50 |

| 19. |

Произведены удержания НДФЛ из заработной платы персонала организации по ставке 13% (см. оп. 7) |

11170 |

70 |

68 |

| 20. |

Списан (зачтен) НДС по полученным и оплаченным основным средствам (см. оп.1; 2) |

11639 |

68 |

19 |

| 21. |

Списан (зачтен) НДС по полученным и оплаченным материалам (см. оп. 4) |

12273 |

68 |

19 |

| 22. |

Выдана со склада и отгружена покупателю готовая продукция |

| фактическая себестоимость |

69 293 |

90 |

43 |

| продажная стоимость, включая НДС |

166303 |

62 |

90 |

| начислен НДС с выручки от проданной продукции |

17 462 |

90 |

68 |

| 23. |

Списан финансовый результат от продажи продукции (см. оп. 10; 22) |

49613 |

90 |

99 |

| 24. |

Начислен налог на прибыль за январь по ставке 24% |

11907 |

99 |

68 |

| 25. |

Списана заключительными оборотами января, чистая прибыль |

37706 |

99 |

84 |

Данные счетов бухгалтерского учета занесены в сводную оборотно-сальдовую ведомость.

Сводная оборотно-сальдовая ведомость по счетам синтетического учета ООО «Ростов»

| № счета |

Сальдо начальное |

Оборот |

Сальдо конечное |

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 01 |

471784 |

64662 |

- |

536446 |

| 02 |

177778 |

44348 |

222126 |

| 08 |

- |

76301 |

76301 |

- |

| 10 |

167 475 |

80457 |

207879 |

40053 |

| 19 |

- |

23912 |

23912 |

- |

| 20 |

64848 |

330556 |

69293 |

326111 |

| 25 |

- |

96456 |

96456 |

- |

| 26 |

- |

29935 |

29935 |

- |

| 43 |

92 652 |

69293 |

69293 |

92 652 |

| 50 |

11818 |

48228 |

48228 |

11818 |

| 51 |

445915 |

- |

231927 |

213988 |

| 60 |

- |

156758 |

156758 |

- |

| 62 |

- |

166303 |

166303 |

| 68 |

7444 |

18845 |

40539 |

29138 |

| 69 |

20038 |

19735 |

22340 |

22643 |

| 70 |

49232 |

59398 |

85924 |

75758 |

| 80 |

1000000 |

- |

- |

1000000 |

| 84 |

- |

- |

37706 |

37706 |

| 90 |

166303 |

166303 |

- |

- |

| 99 |

49613 |

49613 |

- |

- |

| итого |

1254492 |

1254492 |

1456755 |

1456755 |

1387371 |

1387371 |

На основании оборотно-сальдовой ведомости заполнен бухгалтерский баланс ООО «Ростов» по состоянию на начало и конец отчетного периода.

Бухгалтерский баланс ООО «Ростов» на 1.02.2009.

| АКТИВ |

Код |

На начало отчетного периода |

На конец отчетного периода |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ |

| Нематериальные активы (04, 05) |

110 |

| Основные средства (01, 02, 03) |

120 |

294006 |

314320 |

| Незавершенное строительство (07, 08, 16) |

130 |

| Доходные вложения в материальные ценности (03) |

135 |

| Долгосрочные финансовые вложения |

140 |

| Прочие внеоборотные активы |

150 |

| ИТОГО по разделу I |

190 |

294006 |

314320 |

| II. ОБОРОТНЫЕ АКТИВЫ |

| Запасы, в том числе: |

210 |

324975 |

458816 |

| сырье, материалы и другие аналогичные ценности (10, 16) |

211 |

167 475 |

40053 |

| затраты в незавершенном производстве (издержках обращения) (20, 21,23, 29, 44) |

213

|

64 848 |

326111 |

| готовая продукция и товары для перепродажи (41, 43) |

214 |

92 652 |

92 652 |

| расходы будущих периодов (97) |

216 |

| Налог на добавленную стоимость по приобретенным ценностям (19) |

220

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

|

230 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

166303 |

в том числе:

покупатели и заказчики (62, 76)

|

241 |

166303 |

| векселя к получению (62) |

242 |

| прочие дебиторы (71, 73, 76) |

246 |

| Краткосрочные финансовые вложения (58, 82) |

250 |

| Денежные средства в том числе: |

260 |

457733 |

225806 |

| касса (50) |

261 |

11818 |

11818 |

| расчетный счет (51) |

262 |

445 915 |

213988 |

| валютные счета (52) |

263 |

| ИТОГО по разделу II |

290 |

782708 |

850925 |

| БАЛАНС |

300 |

1076714 |

1165245 |

| ПАССИВ |

Код |

На начало отчетного периода |

На конец отчетного периода |

| III. КАПИТАЛ И РЕЗЕРВЫ |

| Уставный капитал (80) |

410 |

1 000000 |

1 000000 |

| Добавочный капитал (83) |

420 |

| Резервный капитал (82) |

430 |

| Целевые финансирование и поступления (86) |

450 |

| Нераспределенная прибыль прошлых лет (84) |

460 |

| Непокрытый убыток прошлых лет (84) |

465 |

| Нераспределенная прибыль (непокрытый убыток) (84) |

470 |

37706 |

| ИТОГО по разделу III |

490 |

1 000000 |

1037706 |

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

Займы и кредиты (67) в том числе:

|

510 |

| кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты |

511

|

| займы, подлежащие погашению более чем через 12 месяцев после отчетной даты |

512

|

| ИТОГО по разделу IV |

590 |

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Реклама

|

Займы и кредиты (66): в том числе:

|

610 |

| кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты |

611 |

| займы, подлежащие погашению в течение 12 месяцев после отчетной даты |

612 |

| Кредиторская задолженность: в том числе: |

620 |

76714 |

127539 |

| поставщики и подрядчики (60.76) |

621 |

| задолженность перед персоналом организации (70) |

624 |

49232 |

75758 |

| задолженность перед государственными внебюджетными фондами (69) |

625 |

20038 |

22643 |

| задолженность перед бюджетом (68) |

626 |

7 444 |

29138 |

| прочие кредиторы (71,76) |

628 |

| Доходы будущих периодов (98) |

640 |

| ИТОГО по разделу V |

690 |

76714 |

127539 |

| БАЛАНС (сумма строк 490+590+690) |

700 |

1076714 |

1165245 |

Задание 2 Тесты

Пассив баланса - это группировка источников образования активов по:

а) видам и размещению;

б) степени ликвидности;

в) принадлежности организации.

Ответ: в) по принадлежности организации.

К оборотным активам сферы производства относятся:

а) готовая продукция;

б) топливо;

в) денежные средства в кассе.

Ответ: б) топливо.

Корреспонденция счетов – это связь между:

а) дебетом одного счета и кредитом другого;

синтетическими и аналитическими счетами;

аналитическими счетами и субсчетами.

Ответ: а) дебетом одного счета и кредитом другого.

Под полной фактической себестоимостью проданной продукции понимается:

а) сметная себестоимость производства и продажи;

б) фактическая себестоимость производства и продажи;

в) фактическая себестоимость изготовления продукции.

Ответ: б) фактическая себестоимость производства и продажи.

Документы по объему отражаемой информации подразделяются на:

а) разовые и накопительные;

б) первичные и сводные;

в) распорядительные и оправдательные;

г) типовые и стандартизированные.

Ответ: а) разовые и накопительные.

Ведомости, в которых в течение месяца обобщаются данные первичных документов по однородным объектам бухгалтерского учета, называются:

а) группировочными;

б) накопительными;

в) шахматными;

г) сальдовыми.

Ответ: б) накопительными.

K внyтpeнним пользователям бухгалтерской информации не относятся:

а) участники и собственники организации;

б) учредители;

в) поставщики;

г) руководители внутренних подразделений;

д) менеджеры;

е) административный персонал.

Ответ: в) поставщики.

Основные средства отражаются в отчетности по:

а) первоначальной стоимости;

б) стоимости возможной реализации;

в) справедливой стоимости;

г) остаточной стоимости.

Ответ: г) остаточной стоимости.

При досрочном выбытии объектов нематериальных активов их остаточная стоимость списывается на счет:

а) 82 «Резервный капитал»;

б) 80 «Уставный капитал»;

в) 99 «Прибыли и убытки»;

г) 91 «Прочие доходы и расходы».

Ответ: г) 91 «Прочие доходы и расходы».

На балансовую стоимость продаваемых акций делается запись:

а) Д-т сч. 91 «Прочие доходы и расходы»

К-т сч. 58 «Финансовые вложения»;

Д-т сч. 58 «Финансовые вложения»

К-т сч. 91 «Прочие доходы и расходы»;

Д-т сч. 91 «Прочие доходы и расходы»

К-т сч. 76 «Расчеты с разными дебиторами и кредиторами».

Ответ: а) Д-т сч. 91, К-т сч. 58.

Поступление материалов по договору займа в натуральной форме отражается записью по дебету счета 10 «Материалы» и кредиту счета:

Реклама

а) 60 «Расчеты с поставщиками и подрядчиками»;

б) 66 «Расчеты по краткосрочным кредитам и займам»;

в) 76 «Расчеты с разными дебиторами и кредиторами»;

г) 79 «Внутрихозяйственные расчеты».

Ответ: б) 66 «Расчеты по краткосрочным кредитам и займам».

Начисление единого социального налога осуществляется в процентах от:

а) суммы затрат на' производство;

б) объема выручки;

в) суммы чистой прибыли;

г) суммы начисленной заработной платы.

Ответ: г) от суммы начисленной заработной платы.

Продукция считается отгруженной, если она:

а) отправлена покупателю;

б) отправлена покупателю, а документы сданы в банк, но не оплачены;

в) отправлена покупателю, а документы сданы в банк и оплачены.

Ответ: б) отправлена покупателю, а документы сданы в банк, но не оплачены.

Учет наличия и движения денежных документов осуществляется на счете:

а) 50 «Касса»;

б) 51 «Расчетные счета»;

в) 55 «Специальные счета в банках»;

г) 57 «Переводы в пути».

Ответ: а) 50 «Касса».

Под дебиторской понимается задолженность:

а) данной организации другому юридическому лицу;

б) другого юридического лица данной организации;

в) работников и физических лиц данной организации;

г) данной организации своим работникам и другим физическим лицам.

Ответ: б) другого юридического лица данной организации; в) работников и физических лиц данной организации.

Поступление выручки за проданную иностранную валюту отражается записью:

а) Д-т сч. 91 «Прочие доходы и расходы»

К-т сч. 57 «Переводы в пути»;

б) Д-т сч. 51 «Расчетные счета»

К-т сч. 57 «Переводы в пути»;

в) Д-т сч. 51 «Расчетные счета»

К-т сч. 91 «Прочие доходы и расходы».

Ответ: б) Д-т сч. 51, К-т сч. 57.

Счет 99 «Прибыли и убытки»:

а) активный;

б) пассивный;

в) активно-пассивный.

Ответ: в) активно-пассивный.

Начисление заработной платы директору базы отдыха, находящейся на балансе организации отражается по дебету счета:

а) 20 «Основное производство»;

б) 23 «Вспомогательные производства»;

в) 25 «Общепроизводственные расходы»;

г) 26 «Общехозяйственные расходы»;

д) 29 «Обслуживающие производства и хозяйства»;

е) 44 «Расходы на продажу».

Ответ: 29 «Обслуживающие производства и хозяйства».

Начисление НДС по проданной продукции отражается записью:

а) Д-т. сч. 51 «Расчетные счета»

К-т сч. 90 «Продажи»;

б) Д-т сч. 51 «Расчетные счета»

К -т сч. 68 «Расчеты на налогам и сборам»;

в) Д-т сч. 90 «Продажи»

К-т сч. 68 «Расчеты по налогам и сборам».

Ответ: в) Д-т сч. 90, К-т сч. 68.

Объем бухгалтерской отчетности определяется:

а) Положением по бухгалтерскому учету «Учетная политика организации»;

б) Положением по бухгалтерскому учету «Бухгалтерская отчетность организации»;

в) Положением по бухгалтерскому учету «Доходы организации»;

г) Положением по бухгалтерскому учету «Расходы организации».

Ответ: б) Положением по бухгалтерскому учету «Бухгалтерская отчетность организации».

Список литературы

1. Астахов В.П. Теория бухгалтерского учета: изд. 11-е, перераб. и допол. – Ростов н/Д: Феникс, 2007

2. Богатая И.Н., Хахонова Н.Н. Бухгалтерский учет – 4-е изд., перераб. и допол. – Ростов н/Д: Феникс, 2007.

3. Бухгалтерский учет: основы теории, тесты, задачи: Учебное пособие. /Под ред. Хахоновой Н.Н. – М.: Издательский дом «Дашков и К», 2007.

4. Бухгалтерский учет в коммерческих организациях. /Под редакцией Трухачева В.И. - М.: Финансы и статистика, 2008.

5. Бухгалтерский учет: теория. / Под редакцией Лабынцева Н.Т. – М.: Финансы и статистика, 2008.

|