| Анализ торгового предприятия

Введение

Переход к рыночной экономике требует от предприятия торговли повышения эффективности деятельности, конкурентоспособности реализуемых товаров и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления торговой деятельностью, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т. д.

Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности торговых предприятий. С его помощью вырабатываются отражения и тактика развития торгового предприятия, обосновываются планы и управленческие решения, осуществляется контроль за выполнением, выявляются резервы повышения эффективности торговой деятельности, осуществляются результаты деятельности предприятия, его подразделений и работников. Квалификационный экономист, финансист, бухгалтер, аудитор должен хорошо знать не только общие закономерности и тенденции развития экономики в условиях перехода к рыночным отношениям, но и также понимать проявления общих, специфических и частных экономических законов в практике своего предприятия, своевременно замечать тенденции и возможности повышения эффективности торговой деятельности. Он должен владеть современными методами экономических исследований, методикой системного, комплексного экономического анализа, мастерством точного, своевременного, всестороннего анализа результатов хозяйственной деятельности.

В современных экономических условиях деятельность каждого экономического субъекта является предметом внимания обширного круга участников рыночных отношений (организаций и физических лиц), заинтересованных в результатах его функционирования. На основе доступной им отчетно-учетной информации указанные лица стремятся оценить финансовое положение предприятия. Основным инструментом для этого служит финансовый анализ, при помощи которого можно объективно оценить внутренние и внешние отношения анализируемого объекта: охарактеризовать его платежеспособность, эффективность и доходность деятельности, перспективы развития, и затем по его результатам принять основные решения.

Целью данной работы является: на основе изучения экономической литературы и переработке теоретического материала, проанализировать и оценить хозяйственную деятельность торгового предприятия.

Реклама

Для реализации этой цели определим ряд задач, которые должны быть решены в процессе работы:

· Определить сущность, виды, методы и значения экономического анализа в современных условиях;

· Дать краткую характеристику исследуемого объекта;

· Проанализировать и оценить основные экономические и финансовые показатели деятельности предприятия в динамике;

· Спрогнозировать основные экономические и финансовые показатели деятельности торгового предприятия.

Объектом исследования является розничное торговое предприятие ООО «Камелия». Анализируются цифровые данные за 2003-2004 гг.

1. Экономический анализ – сущность, виды, методы, его значение в современных условиях

1.1. Сущность, содержание и задачи экономического анализа

Под наукой в широком смысле слова понимается совокупность знаний о природе, обществе и мышлении. Эта совокупность отражает достигнутое на каждом историческом этапе и соответствует степени осознания объективных законов развития природы и общества.

Экономический анализ как наука представляет собой систему специальных знаний, связанную с:

А) с исследованием экономических процессов в их взаимосвязи, складывающихся под воздействием объективных экономических законов и факторов субъективного порядка;

Б) с научным обоснованием бизнес-планов, с объективной оценкой их выполнения;

В) с выявлением положительных и отрицательных факторов и количественным изменением их действия;

Г) с раскрытием тенденций и пропорций хозяйственного развития, с определением неиспользованных внутрихозяйственных резервов;

Д) с обобщением передового опыта, с принятием оптимальных управленческих решений.

Под анализом в широком плане понимается способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучения их во всем многообразии связей и зависимостей [3].

В науке и на практике применяются разные виды анализа: физический, химический, математический, статистический, экономический и др. Они отличаются объектами, целями и методикой исследования. Экономический анализ в отличие от физического, химического и прочих относится к абстрактнологическому методу исследования экономических явлений, где невозможно использовать ни микроскоп, ни химические реактивы, где то и другое должно заменить сила абстракции. Развитие производительных сил, производственных отношений, наращивание объемов производства, расширение объемов обмена содействовало выделению экономического анализа как самостоятельной отрасли науки.

Реклама

Сегодня нужно отличать [10]:

· Общестратегический экономический анализ, который изучает экономические явления и процессы на макроуровне (на уровне общественно-экономической формации, на государственном уровне национальной экономики и ее отдельных отраслей);

· Конкретно-экономический анализ на микроуровне – анализ хозяйственной деятельности, который применяется для изучения экономики отдельных предприятий.

Если общестратегический экономический анализ как научный подход значительное развитие получил в трудах экономистов еще прошлого столетия, то анализ хозяйственной деятельности как наука (специальная отрасль знаний) выделился сравнительно недавно.

Большой вклад в развитие методологии комплексного анализа хозяйственной деятельности внесли такие ученые-экономисты, как М.И. Баканов; А.Д. Шеремет; С.Б. Барнгольц; В.Ф. Палий; И.И. Поклад; П.И. Савичев; И.И. Каракоз; Е.В. Долгополов; М.Ф. Дьячков; А.Ш. Маргулис; А.И. Муравьев; Г.М. Таций; В.И. Стражев; Н.А. Русак; Л.И. Кравченко; Р.С. Сайфулин; А.Ф. Аксененко и многие другие.

Исследование экономических явлений и процессов начинается, если пользоваться методами индукции, с малого, с единичного, с отдельного хозяйственного факта, явления, ситуации, которые в совокупности и представляют хозяйственный процесс, выражающий сущность хозяйственной деятельности в том или ином звене управляемой подсистемы и управляющей системы. Однако, способ индукции, как известно, должен использоваться в единстве с методом дедукции. Это означает, что, анализируя единичное, нужно в тоже время учитывать и общее. Изучая деятельность торгового предприятия, его подразделений и его исполнителей, следует одновременно принимать во внимание показатели подразделения и место в нем данных исполнителей.

В ходе экономического анализа хозяйственные процессы изучаются в их взаимосвязи, взаимозависимости и взаимообусловленности. Установление взаимосвязи, взаимозависимости и взаимообусловленности – наиболее важный момент анализа. Причинная связь опосредует все хозяйственные факты, явления, ситуации, процессы. Вне этой связи хозяйственная жизнь немыслима.

Раскрыть и понять основные причины, оказавшее определяющее влияние на выполнение бизнес-плана, выяснить их действие – значит разобраться в особенностях хозяйственной деятельности анализируемого объекта. Но в процессе анализа не только вскрываются и характеризуются факторы, влияющие на хозяйственную деятельность, но и измеряется степень (итог) их развития. Для этого применяются соответствующие способы и приемы экономических и математических расчетов, которые будут рассмотрены ниже.

Экономический анализ имеет свой предмет. Под предметом экономического анализа понимаются хозяйственные процессы предприятий, социально-экономическая эффективность и конечные финансовые результаты их деятельности, складывающиеся под воздействием объективных и субъективных факторов, получающие отражение через систему экономической информации [7].

Как видно из определения, экономический анализ имеет дело с хозяйственными процессами предприятий и конечными производственно-финансовыми результатами их деятельности. Экономика предприятия изучается при этом не только в динамике, но и в статике.

Далее предметом экономического анализа являются хозяйственные процессы и конечные результаты, складывающиеся в результате влияния объективных внешних факторов. Постоянно воздействуя на хозяйственную деятельность, они отражают, как правило, действия экономических законов.

В определение указываются также, что предметом экономического анализа являются хозяйственные процессы и конечные результаты, складывающиеся в результате воздействия субъективных (внутренних) факторов. Их влиянию на хозяйственную деятельность в ходе анализа уделяется самое пристальное внимание. Эти факторы связаны с конкретной деятельностью человека, целиком и полностью зависят от него. Успешное хозяйствование, ритмичное и полное выполнение бизнес-планов определяются умелым руководством тем или иным трудовым коллективом правильной организацией деятельности, (производства, реализации, экономики, финансов и т. п.); глубоким знанием дела, конкретным исполнителем; его экономической и организационной подготовленностью.

И, наконец, в определении предмета экономического анализа указывается, что хозяйственные процессы и их результаты, складывающиеся под воздействием объективных и субъективных факторов, получают соответствующее отражение в системе экономической информации. Эта система представляет собой совокупность данных, всесторонне характеризующих хозяйственную деятельность на различных условиях. Информационная система динамична; она включает в себя совокупность входных данных, результаты их промежуточной обработки, выходные данные и конечные результаты, поступающие в систему управления. Рационально организованный и соответствующим образом регулируемый информационный поток служит надежной базой для экономического анализа, а следовательно, и для принятия оптимальных управленческих решений.

Значением, содержанием и предметом экономического анализа определяются и стоящие перед ним задачи. К числу важнейших из них следует отнести [6]:

1. Повышение научно-экономической обоснованности бизнес-планов нормативов (в процессе их разработки). Построение временных рядов за значительный период позволяет установить определенные экономические закономерности в хозяйственном развитии. Далее выявляются факторы, которые оказывали в прошлом и могут оказывать в будущем существенное влияние на хозяйственную деятельность данного предприятия. Особое внимание уделяется анализу хозяйственной деятельности за текущий период, который является в тоже время и предплановым. Ретроспективный и текущий анализ завершается перспективным (прогнозным) анализом, который дает прямой выход на планово-предположительные показатели.

2. Объективное и всестороннее исследование выполнения бизнес-планов и соблюдения нормативов (по данным учета и отчетности). В торговле особое внимание в ходе решения этой задачи обращается на объем оптового и розничного товарооборота, на его ассортиментную структуру, на соотношение элементов товарного баланса, качества торгового обслуживания населения.

3. Определение экономической эффективности использования трудовых, материальных и финансовых ресурсов (отдельно и в совокупности).

4. Контроль за осуществлением требований коммерческого расчета и оценка конечных финансовых результатов.

Отличительные черты коммерческого расчета –

А) самостоятельности предприятий в рамках закона и ответственность их перед государством по налогообложению, эффективность использования ресурсов;

Б) принцип материальной заинтересованности и распределение по труду.

При оценке финансовых результатов деятельности предприятий используют количественные и качественные показатели (в их увязке). Так, например, прибыль торгового предприятия зависит как от выполнения плана товарооборота (по объему и структуре), так и от фактически сложившегося уровня издержек обращения.

5. Выявление и измерение внутренних резервов на всех стадиях торговой деятельности.

Повышения темпов развития экономики непосредственно зависит от того, приведены ли в действие все имеющиеся в хозяйстве резервы, соблюден ли режим экономии – достижение наибольших результатов с наименьшими затратами.

6. Обоснование и испытание (проверка) оптимальности управленческих решений.

Успех хозяйственной деятельности на всех стадиях управленческой иерархии непосредственно зависит и от руководства, от своевременно принимаемых управленческих решений. Принять правильно управленческое решение, выявить его рациональность и эффективность можно лишь на основе предварительного экономического анализа.

Задачи экономического анализа, конечно, не исчерпываются приведенным выше перечислений. Многогранность хозяйственных ситуаций ставят перед ним многие задачи активного характера. И их можно решить с помощью общих и частных аналитических методик.

Опыт хозяйственного развития показывает, что перед экономической наукой и в целом и перед экономическим анализом в частности на различных этапах выдвигались новые задачи, усиливались ранее поставленные, по-иному обозначались соответствующие акценты. Этот процесс будет происходить, естественно и в дальнейшем.

1.2. Классификация видов, особенности организации и методики экономического анализа

Классификация видов экономического анализа имеет важное значение для правильного понимания его содержания и задач.

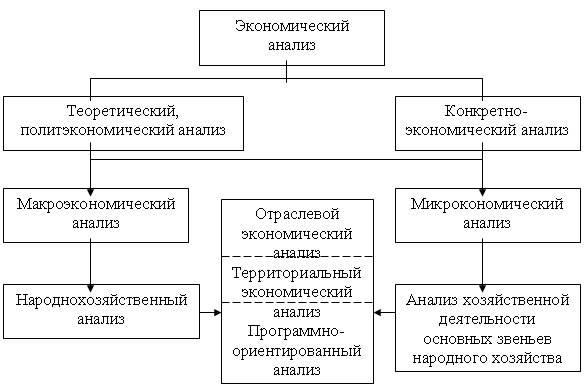

Общая схема экономического анализа представлена на рис. 1.1. Она еще не охватывает всех видов экономического анализа. Разработка специальных методов базируется на научно обоснованной классификации его видов, обусловленной потребностями практики управления. В основе классификации видов экономического анализа лежит классификация функций управления, поскольку экономический анализ является необходимым элементом выполнения каждой функции управления экономикой [17].

Рис. 1.1. Схема экономического анализа деятельности предприятия.

Развитая рыночная экономика рождает потребность в дифференциации анализа на внутренний управленческий и внешний финансовый анализ. Внутренний управленческий анализ – составная часть управленческого учета, то есть информационно-аналитического обеспечения администрации, руководства предприятия. Внешний финансовый анализ – составная часть финансового учета, обслуживающего внешних пользователей информации о предприятии, выступающих самостоятельными субъектами экономического анализа по данным публичной финансовой отчетности.

Функция управления – это особый вид управленческой деятельности, продукт спецификации в процессе управления. Общие, главные функции экономического управления, или как их иногда называют, основные функции экономической деятельности, можно определить так [14]:

1. информационное обеспечение управления (сбор, обработка, упорядочение информации об экономических явлениях и процессах);

2. анализ (анализ хода и результатов экономической деятельности, оценка ее успешности и возможностей совершенствования на основании научно обоснованных критериев);

3. планирование (перспективное и текущее);

4. организация управления в целях оптимизации использования всех ресурсов;

5. контроль за ходом выполнения бизнес-планов и управленческих решений.

По содержанию процесса управления выделяют:

· Перспективный (прогнозный, предварительный) анализ;

· Оперативный анализ;

· Текущий (ретроспективный) анализ по итогам работы за тот или иной период.

Такая классификация экономического анализа соответствует содержанию основных функций, отражающих временные этапы управления:

А) этап предварительного управления (функция планирования);

Б) этап оперативного управления (функция организации управления);

В) заключительный этап управления (функция контроля).

Все эти три вида анализа присутствуют в процессах управления хозяйственными объектами. Наибольшее развитие получил текущий анализ.

В зависимости от характера объектов управления принята следующая классификация видов анализа, отражающих:

· Оперативную структуру народного хозяйства;

· Уровни общественного производства и управления;

· Стадии процесса расширенного воспроизводства – (производства, обмена, распределения, потребления);

· Составные элементы производства (трудовые и материальные ресурсы) и отдельные составные части производственных отношений (например, трудовые, финансовые, кредитные).

В социальной литературе классификация видов экономического анализа не ограничивается двумя главными признаками – по содержанию процесса и объектом управления.

Виды экономического анализа классифицируются, кроме того, по:

· Субъектам, то есть, кто проводит анализ (руководство и экономические службы, собственники и органы хозяйственного управления, поставщики, покупатели, аудиторские фирмы, кредитные, финансовые органы);

· Периодичности (периодический годовой, квартальный, месячный, декадный, каждодневный, сменный анализ и разовый, непериодический анализ);

· Содержанию и полноте изучаемых вопросов (полный анализ хозяйственной деятельности, локальный анализ деятельности отдельных подразделений, тематический анализ отдельных вопросов экономики);

· Методом изучения объекта (комплексный, системный анализ, функционально-стоимостный, сравнительный, сплошной и выборочный, корреляционный анализ и т. д.);

· Степени механизации и автоматизации вычислительных работ (анализ в условиях электронной обработке данных с применением ЭВМ и т. д.).

По пространственному признаку можно выделить:

· Внутрихозяйственный анализ, который изучает деятельность только исследуемого предприятия и его структурных подразделений;

· межхозяйственный анализ, при котором сравниваются результаты деятельности двух или более предприятий. Это позволяет выявить передовой опыт, резервы, недостатки и на основе этого дать более объективную оценку эффективности деятельности предприятия.

Важное значение имеет классификация экономического анализа по объектам управления. Хозяйственная деятельность (управляемая система) состоит из отдельных подсистем: экономики, техники, технологии, организации деятельности, социальных условий труда, природоохранной деятельности и др. Аспект анализа по желанию управляющего органа может быть смещен в сторону каких-либо подсистем хозяйственной деятельности. В связи с этим выделяют:

· технико-экономический анализ, которым занимаются технические службы предприятия. Его содержанием является изучение взаимодействия технических и экономических процессов и установление их влияния на экономические результаты деятельности предприятия;

· финансово- экономический анализ (финансовая служба, финансовые, кредитные органы) основное внимание уделяет финансовым результатам деятельности предприятия: выполнению финансового плана, эффективности использования собственного и заемного капитала, выявлению резервов увеличения суммы прибыли, роста рентабельности и т. д.;

· аудиторский (бухгалтерский) анализ – это экспертная диагностика финансового «здоровья» предприятия. Проводится аудиторами или аудиторскими фирмами с целью оценки и прогнозирования финансового состояния и финансовой устойчивости предприятия;

· социально-экономический анализ изучает взаимосвязь социальных и экономических процессов, их влияние друг на друга и на экономические результаты хозяйственной деятельности;

· экономико-статистический анализ (статистические органы) применяется для изучения массовых общественных явлений на разных уровнях управления: предприятия, отрасли, регионы;

· экономико-экологический анализ (орган охраны окружающей среды) используют взаимодействие экологических и экономических процессов, связанных с сокращением и улучшением окружающей среды и затратами на экологию;

· маркетинговый анализ применяется для изучения внешней среды функционирования предприятия, рынков сырья и сбыта готовой продукции, ее конкурентоспособности, спроса и предложения, коммерческого риска, спроса и предложения, коммерческого риска, формирования ценовой политики, разработки тактики и стратегии маркетинговой деятельности.

На практике отдельные виды экономического анализа в чистом виде встречаются редко, но знание важнейших принципов их организации и методов необходимо. На каждом уровне управления каждодневно применяется множество решений, для обоснования которых используются различные виды экономического анализа.

Основой принятых решений по регулированию хозяйственной деятельности является оперативный анализ, для которого характерным является «проигрывание» (экспериментирование) хозяйственных ситуаций, применение стандартных решений.

Цель его оперативно выявить недостатки и воздействовать на хозяйственные процессы.

Для более высоких уровней управленческой иерархии более характерно стратегическое управление, связанное с планированием и прогнозированием. Для решения задач стратегического управления, как правило, применяется итоговый комплексный экономический анализ. Его ценность в том, что деятельность предприятия изучается комплексно и всесторонне по отчетным данным за соответствующий период.

Особенности организации и методики текущего, стратегического и перспективного анализа [18].

1. Текущий (ретроспективный) анализ.

Он базируется на бухгалтерской и статистической отчетности и позволяет оценить работу предприятия за месяц, квартал, год нарастающим итогом.

Главная задача – объективная оценка результатов коммерческой работы, комплексное выявление неиспользованных резервов, мобилизация их для повышения экономической эффективности деятельности в будущих периодах, а также выявления недочетов в работе и виновников, достижение полного соответствия материального и морального стимулирования по результатам труда и качеству работы.

Особенность методики текущего анализа состоит в том, что фактические результаты деятельности оцениваются в сравнении с планом и данными предшествующих периодов. Отклонения от базы сравнения расшифровываются по технико-экономическим факторам, определяющим эти отклонения, устанавливаются причины этих отклонений, но и ответственные лица, службы, намечаются меры по ликвидации недочетов в работе.

Текущий анализ – наиболее полный анализа хозяйственной деятельности, вбирающий в себя результаты оперативного анализа и служащий базой перспективного анализа.

2. Оперативный анализ.

Это один из видов экономического анализа, направленный на решение проблем и задач, которые стоят перед оперативным управлением хозяйственной системы.

Его главная задача – постоянный контроль за рациональным функционированием хозяйственной системы, за выполнением плановых заданий, процессами производства и реализации продукции, а также своевременное выявление и использование резервов.

В отличие от текущего анализа оперативный анализ приближен во времени к моменту совершения хозяйственных операций. Он основан на данных первичного учета (оперативно-технического, бухгалтерского и статистического) и непосредственного наблюдения за процессом производства, беседах с работниками.

Вследствие этого с его помощью легче вскрывать причины недостатков в работе и их виновников, выявлять резервы и своевременно принимать соответствующие методы.

Оперативный анализ охватывает:

· определение отклонений от бизнес-плана по основным качественным и количественным показателям работы предприятия в целом и его подразделений за смену, сутки, пятидневки, декады,

· оценку степени влияния различных факторов на отклонения от плана по этим показателям,

· выяснения конкретных причин действия отдельных факторов, установления виновных,

· быструю разработку и осуществление мероприятий, направленных на устранение отрицательных факторов, распространения передового опыта.

Этот анализ проводят обычно по следующим показателям (розничное торговое предприятие): объем продаж, использование рабочей силы, торгового оборудования, материальных ресурсов, себестоимости, прибыль и рентабельность, платежеспособность и ликвидность. В процессе анализа каждый из этих обобщающих показателей детализируется и дополняется частными.

Недостатком этого вида анализа является относительная неточность показателей, связанная с приближенностью в расчетах. Но этот не снижает его значения.

3. Перспективный (прогнозный) анализ.

Перспективным анализом называют анализ результатов хозяйственной деятельности с целью определения их возможных значений в будущем. Особенность этого вида анализа заключается в рассмотрении явлений и процессов хозяйственной деятельности с позиции будущего, то есть перспективы развития, с точки зрения проекции составляющих элементов прошлого и настоящего хозяйственной деятельности в элементы будущего.

Исходным пунктом перспективного анализа является признание факта преемственности, или определенной устойчивости, изменений экономических показателей от одного отчетного периода к другому, от предыдущего к настоящему, от настоящего к последующему.

Важнейшими задачами этого вида анализа являются:

- прогнозирование хозяйственной деятельности,

- научное обоснование перспективных планов,

- оценка ожидаемого выполнения планов.

При составлении планов перспективный анализ выступает как форма предплановых исследований экономики предприятия, в ходе выполнения бизнес-планов – это инструмент предвидения и оценки ожидаемых результатов.

В практических методиках и исследованиях задачи перспективного анализа конкретизируются по:

- объектам анализа (предприятие, его подразделения, отделы),

- показателям деятельности (объем реализации, производительность труда и т. д.),

- горизонтам перспективы (анализ текущей перспективы – смена, сутки; анализ ближайшей перспективы – месяц; анализ краткосрочной перспективы – год, квартал; анализ среднесрочной перспективы – 2 – 3 года; анализ долгосрочной перспективы – 5 лет и более).

Разработка планов предприятия – весьма сложный и трудоемкий процесс, включающий тщательное изучение и анализ настоящего и прошлого предприятия, предвидения новых фактов хозяйственной деятельности. Перспективный анализ как разведка будущего и научно-аналитическая основа перспективного плана на данном этапе тесно смыкается с прогнозирование и такой анализ называют прогнозом.

1.3. Роль экономического анализа в управлении на приватизированных предприятиях

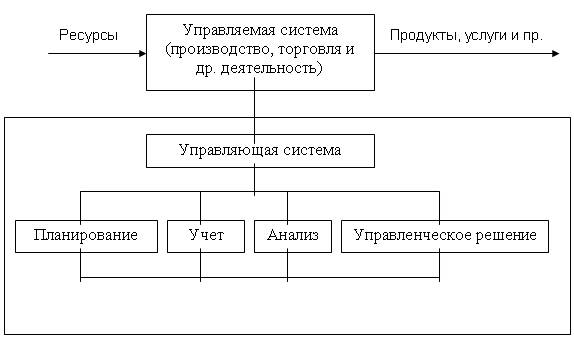

В настоящее время анализ хозяйственной деятельности занимает важное место среди экономических наук. Его рассматривают, как было отмечено ранее, в качестве одной из функций управления производством. Место анализа в системе управления упрощенно можно отразить схемой, изображенной на рис. 1.2.

Известно, что система управления состоит из следующих взаимосвязанных функций:

- планирование,

- учет,

- анализ,

- принятие управленческих решений.

Планирование представляет очень важную функцию в системе управления деятельностью на предприятии. С его помощью определяются направления и содержание деятельности предприятия, его структурных подразделений и отдельных работников. Главной задачей планирования, как было сказано ранее, является обеспечение планомерности развития экономики предприятия и деятельности каждого его члена, определение путей достижения лучших конечных результатов деятельности [21].

Рис. 1.2. Место экономического анализа в системе управления

Для управления любой деятельностью нужно иметь полную и правдивую информацию о ходе выполнения работ и планов. Поэтому одной из функций управления деятельностью предприятия является учет. Он обеспечивает постоянный сбор, систематизацию и обобщение данных, необходимых для управления деятельностью предприятия и контроля за ходом выполнения планов.

Однако для управления деятельностью на предприятии нужно иметь представление не только о ходе выполнения плана, результатах хозяйственной деятельности, но и о тенденциях и характере происходящих изменений в экономике предприятия. Осмысление, понимание информации достигаются с помощью экономического анализа. В процессе анализа первичная информация:

- проходит аналитическую обработку: приводится сравнение достигнутых результатов деятельности с данными за прошлые отрезки времени, с показателями других предприятий и среднеотраслевыми;

- определяется влияние разных факторов на величину результативных факторов;

- выявляются недостатки, ошибки, неиспользованные возможности, перспективы и т. д.

На основе результатов анализа разрабатываются и обосновываются управленческие решения. Экономический анализ предшествует решениям и действиям, обосновывает их и является основой научного управления деятельностью приватизированного предприятия, обеспечивает его эффективность. Таким образом, экономический анализ – это функция управления, которая обеспечивает научность практических решений.

Как функция управления экономический анализ тесно связан с планирование и прогнозированием деятельности предприятия, поскольку без глубокого анализа не возможно осуществление этих функций.

Экономический анализ является не только средством обоснования планов, но и контроля за их выполнением. Планирование начинается и заканчивается анализом результатов деятельности предприятия. Он позволяет повысить уровень планирования, сделать его научно-обоснованным.

Большая роль отводится анализу в деле определения и использования резервов повышения эффективности деятельности. Он содействует экономному использованию ресурсов, выявлению и внедрению передового опыта, научной организации труда, новой техники и технологии на предприятии, предупреждению излишних затрат, разных недостатков в работе и т. п. В результате этого укрепляется экономика предприятия, повышается эффективность деятельности предприятия.

Таким образом, экономический анализ является важным элементом в системе управления предприятием, действенным средством выявления резервов, основой разработки научно-обоснованных планов и управленческих решений.

Роль анализ как средства управления деятельностью предприятия с каждым годом возрастает. Это обусловлено разными обстоятельствами. Во-первых, необходимостью неуклонного повышения эффективности деятельности в связи с ростом потребности, повышением науко- и капиталоемких производств. Во-вторых, отходом от командно-административной системы управления и постепенным переходом к рыночным отношениям. В-третьих, созданием новых форм хозяйствования в связи с разгосударствлением экономики, приватизации предприятий и прочими мероприятиями рыночной реформы.

В этих условиях руководитель предприятия не может рассчитывать только на свою интуицию на примерные «прикидки в уме». Управленческие решения и действия сегодня должны быть основаны на точных расчетах, глубоком и всестороннем экономическом анализе. Они должны быть научно-обоснованными, мотивированными, оптимальными. Ни одно организационное, технические и технологическое мероприятие не должно осуществляться до тех пор, пока не обоснована его экономическая целесообразность. Недооценка роли экономического анализа, ошибки в планах и управленческих действиях в современных условиях приносят чувствительные потери. И, наоборот, те предприятия, на которых серьезно относятся к экономическому анализу, имеют хорошие результаты, высокую экономическую эффективность.

2. Краткая организационно-экономическая характеристика исследуемого объекта

Общество с ограниченной ответственностью «Камелия» (ООО «Камелия») как юридическое лицо, ранее товарищество с ограниченной ответственностью «Камелия», зарегистрировано Постановлением Главы администрации г. Хабаровска 08.12.92 г. №1181 с изменениями от 04.06.94 г. №1208.

ООО «Камелия» учреждено в соответствии с ГК РФ, принятым Государственной Думой РФ 21.10.94 г. и Федеральным законом «Об обществах с ограниченной ответственностью» от 08.02.98 г., а также на основании Решения учредителей.

Юридический адрес ООО «Камелия». Данное предприятие является юридическим лицом с моментом его государственной регистрации, обладает обособленным имуществом, которое арендует у муниципалитета (договор заключен с Комитетом по управлению имуществом г. Хабаровска), имеет самостоятельный баланс, расчетный счет, круглую печать, товарный знак и иные реквизиты.

Целью создания ООО «Камелия» является более полное насыщение рынка товарами народного потребления и услугами для удовлетворения потребностей организаций и физических лиц, а также создания дополнительных рабочих мест и получения дополнительной прибыли.

Предметом деятельности предприятия является:

- розничная торговля товарами народного потребления, включая одежду, обувь из кожи, сувениры, предметы народного творчества и декоративно-прикладного назначения,

- осуществление хозяйственной, коммерческой, торгово-посреднической и торгово-закупочной деятельности,

- производство товаров народного потребление,

- оказания дополнительных услуг покупателям,

- иные виды деятельности, не запрещенные законом.

Деятельность общества осуществляется в соответствии с законом РФ «О лицензировании».

ООО «Камелия» обязано в соответствии с Уставом:

- выполнять обязательства, вытекающие из законодательства РФ и заключенных им договоров,

- заключать трудовые договоры,

- полностью и в срок рассчитываться с работниками предприятия по заработной плате и социальным пособиям,

- осуществлять все виды обязательного страхования,

- своевременно предоставлять декларацию о доходах и бухгалтерскую отчетность,

- уплачивать налоги в соответствии с налоговым законодательством.

Схема управления обществом представлена на рисунке 2.1.

Рис. 2.1. Организационная схема управления ООО «Камелия»

К оперативным работникам на предприятии относится торговый персонал – это продавцы и кассиры, административно-управленческий персонал – это директор, главный бухгалтер, заведующая секциями, специалисты – товароведы.

Как видно из рис. 2.1 руководство предприятием осуществляет директор магазина, который одновременно является основным его учредителем. Директор без доверенности от имени предприятия имеет право представлять его интересы, заключать договоры, выдавать доверенности, утверждать штатное расписание, издавать приказы и указания.

Директору подчиняются товароведы, главный бухгалтер и заведующая секциями, которым в свою очередь, подчиняются, торговый и обслуживающий персонал.

Финансовое состояние предприятия зависит не только от внешних факторов, таких как его местонахождения, отдаленность от поставщиков и потребителей, экономическая и политическая ситуация в стране и т. п., а также зависит и от работников, которые являются «лицом магазина» и от них зависит успех деятельности предприятия. Следовательно, имеет смысл проанализировать состав и структуру кадрового персонала на ООО «Камелия», для этого рассмотрим табл. 2.1.

По состоянию на 1.12.99 г. среднесписочная численность работников магазина составила 20 человек, из которых 8 человек относятся к административно-управленческому персоналу.

Далее рассмотрим укомплектованность магазина кадрами с высшим и средним специальным образованием и определим их удельный вес в общей численности персонала (табл. 2.2).

Из диаграммы на рисунке 2.3 видно, что в структуре персонала 80% приходится на женщин, 20% - мужчины, причем среди женщин – 45% в возрасте от 25 до 30 лет, 20% - 30 – 35 лет и 15% - 35 – 45 лет.

Таблица 2.1

Кадровый состав ООО «Камелия»

| Должность

|

Количество человек

|

| Директор

|

1

|

| Заведующая секциями

|

4

|

| Товароведы

|

2

|

| Главный бухгалтер

|

1

|

| Продавец-кассир

|

3

|

| Продавцы

|

6

|

| Обслуживающий персонал:

- уборщицы

- грузчики

- сторож

|

1

1

1

|

| Итого

|

20

|

Таблица 2.2

Структура работников с высшим и средним специальным образование

| Образование

|

Должность

|

Количество, чел.

|

Удельный вес, %

|

| 1

|

2

|

3

|

4

|

| Высшее

|

Директор

Главный бухгалтер Зав.секциями

Продавец-кассир

Товароведы

Продавцы

|

1

1

3

2

2

2

|

-

|

| Всего с высшим образованием

|

11

|

55

|

Окончание табл. 2.2

| 1

|

2

|

3

|

4

|

| Среднее специальное

|

Зав.секциями

Продавец-кассир

Продавцы

уборщица

|

1

1

4

1

|

-

|

| Всего со средне-специальным образованием

|

7

|

35

|

| Средне-техническое образование

|

Сторож

Грузчик

|

1

1

|

-

|

| Всего со средне-техническим образованием

|

2

|

10

|

| Всего

|

20

|

100

|

Рис. 2.2. Использование кадров по образовательному цензу и специальностям

Рис. 2.3. Использование кадров по полу и возрасту

Следует отметить, что в большинстве своем работники работают по своим специальностям и полностью справляются со своими обязанностями, так как имеют большой опыт в торговле. Кроме того, на протяжении 6 лет работы в магазине сохраняется постоянный состав работников, то есть отсутствует текучесть кадров.

В таблице 2.3 представлены показатели торгово-экономической деятельности магазина за 2003 г, 2004 г.

Из таблицы 2.3 видно, что в 2004 г. магазин значительно улучшил показатели всей деятельности. Так, видно, что товарооборот увеличился на 93%. Валовой доход увеличился почти в 6,5 раз. В связи с чем уровень валового дохода к товарообороту в 2004 г. составил 67,4%, что на 47,4% больше, чем в предыдущем году.

Более чем в 8 раз увеличилась прибыль от реализации товаров. Уровень рентабельности возрос на 37,6%, составив в 2004 г. 49,2%.

Сумма издержек обращения увеличилась на 86%, положительным моментом является снижение уровня издержек в процентах к обороту на 1,8%.

Внереализационные доходы снизились ровно на половину, одновременно в 3,5 раза возросли внереализационные расходы.

Таблица 2.3

Экономические показатели торгово-хозяйственной деятельности за 2003-2004 гг.

Сумма - тыс. руб.

Уровень – в % к обороту

| Показатели

|

2003

|

2004

|

Отклонение

|

Темп роста, %%

|

| Товарооборот, сумма

|

335,7

|

646,7

|

311

|

193

|

| Валовой доход, сумма

|

67,14

|

435,8

|

368,66

|

649,2

|

| Уровень

|

20

|

67,4

|

47,4

|

-

|

| Издержки обращения, сумма

|

176,7

|

328,7

|

152

|

186

|

| Уровень

|

52,6

|

50,8

|

-1,8

|

-

|

| Прибыль от реализации товаров, сумма

|

39,1

|

318

|

278,9

|

813

|

| Уровень рентабельности

|

11,6

|

49,2

|

37,6

|

-

|

| Внереализационные доходы (прибыль)

|

5,8

|

2,9

|

-2,9

|

50

|

| Внереализационные расходы

|

1,2

|

4,2

|

3,0

|

350

|

| Балансовая прибыль

|

43,7

|

316,7

|

273

|

725

|

Исходя из этого, сумма балансовой прибыли в 2004 г. увеличилась на 273 тыс. руб., или более, чем в 7 раз.

3. Анализ и оценка основных экономических и финансовых показателей деятельности предприятия в динамике

3.1. Анализ экономических показателей

3.1.1. Анализ розничного товарооборота

Основу коммерческой деятельности розничного торгового предприятия на потребительском рынке составляет процесс продажи товаров. Экономическое содержание этого процесса отражает товарооборот, который является одним из основных экономических показателей хозяйственной деятельности предприятия.

Общий объем товарооборота (выручка от реализации товаров) за 2003 – 2004 гг. представлен в таблице 2.3, из этой таблицы видно, что сумма товарооборота в 2004 г. составила 646,7 тыс. руб., что на 93% больше, чем в 2003 г.

Ассортиментный перечень реализации товаров представлен в приложении 1, из него видно, что в магазине реализуется 7 групп товаров: промышленные, хозяйственные, культтовары и трикотажные товары, а также обувь, ткани, мебель, всего на общую сумму в 330 наименования.

В таблице 3.1 представлен состав и структура реализации по видам товаров.

Из таблицы 3.1 видно, что наибольший удельный вес в объеме розничного товарооборота магазина в 2003-2004 гг. приходится на изделия парфюмерные, их доля, соответственно, составила 61,4% и 67,6%, то есть происходит увеличение в структуре на 6,2%.

Таблица 3.1

Объем и структура розничного товарооборота

| Наимено-вания

|

2003

|

2004

|

отклонение

|

| Тыс. руб.

|

Удельный вес, %

|

Тыс. руб.

|

Удельный вес, %

|

В сумме

|

В удельном весе

|

| Ткани

|

19,04

|

5,64

|

47,89

|

7,42

|

28,85

|

1,78

|

| СМС

|

5,6

|

1,66

|

21,99

|

3,4

|

16,39

|

1,74

|

| Мыло туалетное

|

3,34

|

0,99

|

15,97

|

2,47

|

12,63

|

1,48

|

| Мыло хозяйст-венное

|

1,01

|

0,3

|

4,3

|

0,67

|

3,3

|

0,37

|

| Изделия парфю-мерные

|

207,2

|

61,4

|

437,2

|

67,6

|

230

|

6,2

|

| Посуда стеклянная

|

8,9

|

2,64

|

19,8

|

3,06

|

10,9

|

0,42

|

| Посуда фарфоровая

|

10,6

|

3,15

|

51,2

|

7,92

|

40,6

|

4,77

|

| Материалы строи-тельные

|

44,9

|

13,3

|

23,3

|

3,6

|

-21,6

|

-9,7

|

| Мебель

|

17,9

|

5,3

|

11,83

|

1,83

|

-6,07

|

-3,47

|

| Обувь кожаная

|

19,04

|

5,64

|

13,64

|

2,11

|

-5,5

|

-3,53

|

| Итого

|

337,5

|

100

|

646,7

|

100

|

309,2

|

-

|

Рост объема реализации наблюдается практически по всем товарам, за исключением строительных материалов (снижение составило – 9,7%), мебели (объем их реализации снизился на 6,07 тыс. руб., а удельный вес – на 3,7\47%) и обуви (удельный вес их снизился на 3,53%).

Кроме реализации представленных выше товарных групп, магазин оказывает услуги по раскрою одежды и проявке фотопленки.

Основными потребителями товаров, реализуемых в анализируемом магазине, являются покупатели, живущие недалеко от магазина. Объем их закупок разный, это зависит от имеющихся у них средств и составов семей.

Как известно, на объем розничного товарооборота оказывают влияние факторы внутреннего характера, связанные с использованием основных фондов (таблица 3.2).

Таблица 3.2

Расчет влияния на товарооборот факторов, связанных с использованием основных фондов

| Показатели

|

2003

|

2004

|

Отклонение

|

Влияние на товарооборот

|

| Товарооборот, тыс. руб.

|

337,5

|

646,5

|

309,2

|

309,2

|

| Торговая площадь, кв. м.

|

252,17

|

301,2

|

49,03

|

65,7

|

| Товарооборот на 1 кв. м., тыс. руб.

|

1,34

|

2,15

|

0,81

|

243,97

|

Благоприятное влияние на товарооборот оказывает прирост торговой площади и более рациональное ее использование.

Расчет влияния:

А. изменение торговой площади:

1,34 * 49,03 = 65,7 тыс. руб.

Б. изменение эффективности использования торговых площадей:

0,81 * 301,2 = 243,97 тыс. руб.

В. общее влияние:

65,7 + 243,97 = 309,6 тыс. руб.

Далее следует провести расчет степени колебания продаж, коэффициента рентабельности товарооборота. Такой расчет для оптимального планирования объема закупок и определения потребности в оборотных средствах.

Таблица 3.3

Расчет степени колебания продаж

| Кварталы

|

Объем продаж, тыс. руб.

|

| 2003 г.

|

Удельный вес, %

|

2004 г.

|

Удельный вес, %

|

| 1

|

84,4

|

25

|

168,1

|

26

|

| 2

|

64,1

|

19

|

129,3

|

20

|

| 3

|

80,3

|

23,8

|

155,2

|

24

|

| 4

|

108,7

|

32,2

|

194,0

|

30

|

| Всего за год

|

337,5

|

100

|

646,7

|

100

|

| Среднеквартальный уровень

|

84,4

|

25

|

161,7

|

25

|

Степень колебания продаж в течение года по отдельным кварталам определим на основе расчета среднего квадратического отклонения:

, ,

где Х – объем продаж за квартал, тыс. руб.;

Хср – среднеквартальный уровень, тыс. руб.;

П – количество кварталов.

2003 г.:

= 15,96 тыс. руб. = 15,96 тыс. руб.

Коэффициент вариации (V) составит:

V =  = 15,96 * 100 / 84,4 = 18,9. = 15,96 * 100 / 84,4 = 18,9.

Коэффициент равномерности (Кр) составит:

Кр = 100 – V = 81,1.

2004 г.:

= 23,3 тыс. руб. = 23,3 тыс. руб.

V = 23,3 * 100 / 161,7 = 14,4.

Кр = 100 – 14,4 = 85,6.

По расчетам можно отметить, что степень колебания продаж в 2004 г. ниже, чем в 2003 г. на 4,5, в связи с чем коэффициент равномерности возрос на 4,5.

Проведенный анализ свидетельствует об увеличении темпов роста товарооборота, расширении ассортимента реализуемых товаров, но отмечается ухудшение обслуживания. Основными причинами создавшегося положения стали недостающиеся ритмичность и равномерность выполнения плана товарооборота в течение нескольких кварталов. План товарооборота не выполнен во втором и третьем квартале, незначительно перевыполнен в первом и четвертом квартале. Отсутствие ритмичности в работе предприятия подтверждается удельным весом каждого квартала. Самым низким он был во втором квартале (20%), самым высоким – в четвертом квартале (30%). Это подтверждает и отсутствие равномерной нагрузки.

Основной вклад в увеличение товарооборота внесло увеличение торговой площади и рост эффективности ее использования.

Негативным моментом является падение в структуре товарооборотов доли товаров, которые бы увеличили его размер – строительных материалов, обуви, одежды. Такая тенденция в развитии товарооборота – результат снижения покупательской способности населения и др. причины.

Низкая эффективность управления торговым предприятием подтверждается нарушенной индексной цепочкой взаимосвязи показателей как в 2003 г., так и в 2004 г. Высокий темп роста валового дохода (таблица 2.3) при более низком темпе роста товарооборота свидетельствует о росте цен. Вместе с тем все увеличивающиеся темпы роста издержек обращения не позволили реализовать возможности роста цен.

3.1.2. Анализ издержек обращения

Таблица 3.4

Состав и структура издержек обращения

| Показатели

|

2003

|

2004

|

Отклонение

|

2004 пересчитанный

|

| Тыс. р.

|

Уд. вес

|

Тыс. р.

|

Уд. вес

|

Тыс. р.

|

Уд. вес

|

Тыс. р.

|

Уд. вес

|

| Условно-переменные издержки

|

70,8

|

21,1

|

135,1

|

20,9

|

64,3

|

-0,2

|

136,5

|

21,1

|

| Условно-постоянные издержки

|

105,7

|

31,5

|

193,6

|

29,9

|

87,9

|

-1,6

|

105,7

|

16,3

|

| Всего

|

176,7

|

52,6

|

328,7

|

50,8

|

152

|

-1,8

|

242,2

|

37,4

|

| Товарооборот

|

335,7

|

-

|

646,7

|

-

|

311

|

-

|

-

|

-

|

Проиллюстрируем методику расчета влияния изменения товарооборота и других факторов на сумму и уровень издержек обращения по данным таблицы 3.4.

Расчет: (2004 г.).

1. Расчет пересиленной плановой суммы условно-переменных издержек:

646,7 * 21,1 / 100 = 136,5.

2. Пересчитанный плановый (2003 г.) уровень условно-постоянных издержек обращения:

105,7 * 100 / 646,7 = 16,3%.

3. Изменение издержек обращения за счет товарооборота:

- условно-переменные издержки обращения:

136,5 – 70,8 = 65,7.

- условно-постоянные издержки обращения:

16,3 – 31,5 = -15,7%.

4. Отклонение издержек обращения за счет других факторов:

по условно-переменным:

64,3 – 65,7 = -1,4.

По условно-постоянным:

29,9 – 16,3 = 13,6%.

5. Относительная экономия условно-переменных издержек:

по уровню:

20,9 – 21,1 = -0,2.

по сумме:

646,7 * (-0,2) / 100 = -1,29.

6. Общая сумма относительной экономии издержек обращения:

328,7 – 242,2 = 86,5.

7. Темп изменения издержек обращения:

-1,8 / 52,6 * 100 = -3,42%.

Оценка полученных результатов свидетельствует о низкой управляемости издержками обращения. За анализируемый период они возросли по сумме на 152 тыс. руб., а по уровню снизились на 1,8% к товарообороту. В то же время следует отметить, что снижение уровня издержек обращения было вызвано за счет снижения доли условно-переменных издержек в товарообороте (-0,2), вызванного влиянием прочих факторов (-1,4), в то время как за счет роста товарооборота они возросли на 65,7 тыс. руб. При этом условно-постоянные затраты росли высокими темпами (83,2%) (87,9 тыс. руб.). Это увеличение было обусловлено ростом объема товарооборота на 15,7% и влиянием прочих факторов (87,9 тыс. руб.).

Далее рассмотрим состав и структуру издержек обращения (таб. 3.5).

Таблица 3.5

Состав и структура издержек обращения

| Показатели

|

2003

|

2004

|

Отклонение

|

Темп роста, %

|

| Тыс. руб.

|

Уд. вес

|

Тыс. руб.

|

Уд. вес

|

Тыс. руб.

|

Уд. вес

|

| Условно-переменные издержки, всего

|

70,8

|

40,1

|

135,1

|

41,1

|

64,3

|

1

|

191

|

| В том числе:

-транспортные расходы

|

18,1

|

10,2

|

35,4

|

10,8

|

17,3

|

0,6

|

196

|

| -расходы по хранению и подготовке товаров к продаже

|

15,8

|

8,9

|

31,3

|

9,5

|

15,5

|

0,6

|

198

|

| -расходы по оплате труда

|

29,1

|

16,5

|

46,6

|

14,2

|

17,5

|

-2,3

|

160

|

| -отчисления от ФОТ

|

7,8

|

4,4

|

21,8

|

6,6

|

14

|

2,2

|

279

|

| Условно-постоянные издержки, всего:

|

105,7

|

59,9

|

193,6

|

58,9

|

87,9

|

28

|

183

|

| В том числе:

-аренда

|

34,1

|

19,3

|

68,9

|

21

|

34,8

|

1,7

|

202

|

| -расходы по содержанию и текущему ремонту основных средств

|

31,4

|

17,7

|

44,7

|

13,6

|

13,3

|

-4,1

|

142

|

| Расходы на рекламу

|

40,2

|

22,8

|

80

|

24,3

|

39,8

|

1,5

|

199

|

| Всего

|

176,7

|

100

|

328,7

|

100

|

152

|

-

|

186

|

Из таблицы 3.5 видно, что на протяжении 2003 – 2004 гг. в структуре издержек преобладают условно-постоянные издержки, их величина в 2004 г. составила 193,6 тыс. руб., что на 83% больше, чем в 2003 г.

Условно-переменные издержки также увеличиваются, составив в 2004 г. 135,1 тыс. руб., что на 64,3 тыс. руб. или на 91% больше, чем в 2003 г.

Как в 2003 г., так и в 2004 г. значительной статьей в расходах являются расходы на рекламу, соответственно, 22,8% и 24,3%.

По всем статьям расходов происходит увеличение, причем наибольшими темпами растут отчисления от ФОТ и расходы по аренде (за счет увеличения ставок арендной платы).

В общем же издержки обращения возросли на 86%.

3.1.3. Анализ использования ресурсов труда

Анализ показателей по труду производится в определенной последовательности:

- анализ численности работников,

- анализ производительности труда, анализ расходов на оплату труда.

В процессе анализа численности работников устанавливается:

- соответствие фактической среднесписочной численности предусмотренной в штатном расписании,

- динамика численности работников в сравнении с динамикой товарооборота,

- движение и текучесть рабочей силы в отчетном периоде,

- изменения в профессионально-квалификационном составе,

- использование календарного фонда рабочего времени,

- влияние на изменение численности работников внедрения мероприятий по механизации трудоемких процессов, рационализации рабочих мест и др.

Кадровый состав ООО «Камелия», а также профессионально-квалификационный состав работников представлен в главе второй настоящей работы.

Проанализируем производительность труда работников магазина.

Таблица 3.6

Производительность труда

| Показатели

|

2003

|

2004

|

Отклонение

|

Темп роста, %

|

| Товарооборот, тыс. руб.

|

335,7

|

646,7

|

311

|

193

|

| Среднесписочная численность персонала, чел.

|

23

|

20

|

-3

|

87

|

| Производительность труда в расчете на одного работника, тыс. руб.

|

| Годовая

|

14,6

|

32,3

|

17,7

|

221

|

| Месячная

|

1,22

|

2,69

|

1,47

|

220

|

| Дневная

|

0,04

|

0,09

|

0,05

|

225

|

Как видно из таблицы, производительность труда в 2004 г. увеличилась по сравнению с предыдущим годом. Так, в 2004 г. на одного работника приходилось 32,3 тыс. руб. товарооборота в год, что на 221% или 17,7 тыс. руб. больше, чем в 2003 г. Среднемесячная и среднедневная производительность соответственно, составили в 2004 г. 2,69 тыс. руб. и 0,09 тыс. руб. на одного работника, что на 220% и 225% больше, чем в 2003 г.

Рост производительности труда обусловлен, прежде всего, увеличением объемов товарооборота, а также увеличением числа работников.

Показателями, характеризующими движение рабочей силы, являются: коэффициенты оборота рабочей силы, соотношения принятых и выбывших, текучести кадров, а также коэффициент постоянства работников.

Для характеристики оборота рабочей силы исключаются два коэффициента: по приему и увольнению работников. Они определяются как отношение числа принятых (уволенных) работников в отчетном периоде к среднемесячной численности работников.

Коэффициент общего оборота рабочей силы представляет собой сумму коэффициентов по приему и увольнению работников или отношение числа принятых и уволенных в отчетном периоде к общей среднесписочной численности работников.

На начало 2004 г. среднесписочная численность работников в ООО «Камелия» составляла 23 человека.

За отчетный период (2004 г.) среднесписочная численность уменьшилась на 3 человека и составила 20 человек, принят 1 человек, выбыло 4 работника. Коэффициент по приему составил 0,05 (1 / 20); коэффициент по увольнению – 0,2 (4 / 20). Коэффициент соотношения принятых к выбывшим исчисляется как соотношение принятых к числу выбывших в отчетном периоде работников. Он равен 0,25, таким образом, число выбывших на 75% превысило принятых работников.

Коэффициент текучести кадров определяется путем деления числа уволенных за прогулы и др. нарушения трудовой дисциплины и выбывших по собственному желанию в отчетном периоде на среднесписочную численность работников за этот же период. Он равен в 2004 г. 0,2, то есть текучесть кадров в 2004 г. составила 20%, что на 5% меньше, чем в 2003 г.

Коэффициент постоянства работников рассчитывается путем деления численности работников, состоящих в среднесписочном составе весь отчетный год, на среднесписочную численность работников за этот же период. Он равен 0,95, то есть 95% от среднесписочной численности работников работают на предприятии постоянно (2003 г. – 87%).

Интегральный показатель эффективности использования труда исчисляется по формуле:

У =  , ,

где У – интегральный показатель эффективности использования труда;

СО – средний оборот на одного работника, тыс. руб.;

ПР – прибыль на одного работника.

У2003 г. =  = 5,27. = 5,27.

У2004 г. =  = 511,5. = 511,5.

Таким образом, можно сказать, что эффективность использования труда в 2004 г. по сравнению с предыдущим годом более чем в 5 раз.

Фонд оплаты труда в 2004 г. составил 46,6 тыс. руб., что на 60% больше, чем в 2003 г. Это произошло за счет того, что средняя заработная плата одного работника увеличилась с 2000 руб. (2003 г.) до 2400 руб. (2004 г.)

3.1.4. Анализ валового дохода

Основной целью анализа валовых доходов является поиск резервов их роста и достижения на этой основе оптимального соотношения с финансовыми результатами, создание работающей модели управления ими.

С изучения валового дохода начинают обычно анализ финансовых результатов. От величины валового дохода зависит финансовое положение торгового предприятия, оплаты труда работников, поскольку источником образования прибыли является валовой доход.

Для анализа валового дохода используются традиционные и математические методы анализа. К числу основных способов и приемов экономического анализа относится: оценка абсолютных, относительных и средних величин, метод сравнения, группировка, индексный, графический, метод ценных подставок, балансовый.

Состав и структура валового дохода ООО «Камелия» представлены в таблице 3.7.

Из представленных данных видно, что сумма валовых доходов увеличилась почти в 6,5 раз, составив 435,8 тыс. руб.

Общая сумма валового дохода на анализируемом торговом предприятии формируется за счет доходов, полученных от реализации товаров, а также за счет доходов от прочей неосновной деятельности. При этом, наибольший удельный вес в составе валового дохода как в 2003 г. , так и в 2004 г. приходится на доходы от основной деятельности – реализации товаров. Их удельный вес в 2004 г. составил 95% от общей суммы валового дохода, что на 8,3% больше, чем в 20048 г.

Доля доходов от неосновной деятельности снижается в 2004 г. на 8,5%, составив всего 4,8%. Но в стоимостном выражении доходы возросли более чем в 2 раза, причем в основном за счет роста доходов от услуг по проявке фотопленки, которые возросли почти в три раза, доходы от кроя возросли на 92%.

Величина валового дохода зависит от ряда факторов, основными из которых являются: объем товарооборота и уровень валовых доходов к товарообороту. На основе данных таблицы 3.8 проведем факторный анализ валового дохода.

Таблица 3.7

Состав и структура валового дохода

| Показатели

|

Ед. изм.

|

2003

|

2004

|

Отклонения

|

Темп роста, %

|

| Валовой доход, всего

|

Тыс. руб.

|

67,14

|

435,8

|

368,66

|

649,2

|

| В том числе:

1.Валовой доход от реализации товаров

|

Тыс. руб.

|

58,2

|

414

|

355,8

|

761

|

| Удельный вес в общей сумме валовых доходов

|

%

|

86,7

|

95

|

8,3

|

-

|

| 2.Прочие доходы от неосновной деятельности

|

Тыс. руб.

|

8,9

|

20,9

|

12

|

234

|

| 2.1крой

|

Тыс. руб.

|

4,9

|

9,4

|

4,5

|

192

|

| 2.2. проявка фото

|

Тыс. руб.

|

4,0

|

11,5

|

7,5

|

288

|

| Удельный вес в общей сумме валового дохода

|

%

|

13,3

|

4,8

|

-8,5

|

-

|

| Уровень валового дохода (в % к обороту)

|

%

|

20

|

67,4

|

47,4

|

337

|

1. За счет роста товарооборота на 93% валовой доход увеличился на 62,2 тыс. руб.

(646,7 * 20 : 100) – 67,14);

2. В результате увеличения валового дохода к товарообороту общая сумма валового дохода возросла на 306,46 тыс. руб.

435,8 – (646,7 * 20 : 100)

Таким образом, рост валового дохода на 368,66 тыс. руб. (62,2 + 306,46) или на 649,2% обусловлен ростом товарооборота на 311 тыс. руб. или 93% и ростом уровня валового дохода к обороту – на 47,4% или на 337%.

Таблица 3.8

Факторный анализ валового дохода

| Показатели

|

2003

|

2004

|

Отклонения

|

Темпы роста, %

|

| Товарооборот, тыс. руб.

|

335,7

|

646,7

|

311

|

193

|

| Валовой доход, тыс. руб.

|

67,14

|

435,8

|

368,66

|

649,2

|

| Уровень валового дохода, %

|

20

|

67,4

|

47,4

|

337

|

3.1.5. Анализ прибыли и рентабельности

В ходе анализа прибыли и рентабельности хозяйствующего субъекта изучают динамику изменения объема балансовой, чистой прибыли, уровня рентабельности, факторы их определяющие (величину валового дохода, уровень издержек обращения, доходы от других видов деятельности, включая сальдо внереализационных доходов, размер налогов и др.).

Анализ прибыли проведем по данным таблицы 3.9.

Из таблицы 3.9 видно, что показатели, характеризующие прибыльность предприятия, увеличиваются, так, прибыль от реализации товаров увеличивается в 2004 г. на 813%. Но снижается прибыль от неосновной деятельности на 5,9 тыс. руб. или 72%, хотя ранее мы определили, что доходы от неосновной деятельности возросли более чем в 2 раза. Значительно снизились доходы по этой статье расхода, поэтому снижается прибыль. В связи с этим сумма балансовой прибыли возросла на 725%.

Таблицы 3.9

Анализ прибыльности

| Показатели

|

2003

|

2004

|

Отклонения

|

Темпы роста, %

|

| Товарооборот

|

335,7

|

646,7

|

311

|

193

|

| Валовые доходы

|

67,14

|

435,8

|

368,66

|

649,2

|

| Уровень валового дохода, %

|

20

|

67,4

|

47,4

|

337

|

| Издержки обращения

|

167,7

|

328,7

|

152

|

186

|

| Уровень издержек, %

|

52,6

|

50,8

|

-1,8

|

96,6

|

| НДС, тыс. руб.

|

4,2

|

7

|

2,8

|

167

|

| Прибыль от реализации

|

39,1

|

318

|

278,9

|

813

|

| Прибыль от неосновной деятельности

|

4,6

|

-1,3

|

5,9

|

28

|

| Балансовая прибыль

|

43,7

|

316,7

|

273

|

725

|

| Налог на прибыль

|

16,6

|

120,3

|

103,7

|

725

|

| Чистая прибыль

|

27,1

|

196,4

|

169,3

|

725

|

| Фонд накопления (45%)

|

12,2

|

88,38

|

76,2

|

724

|

| Фонд потребления (35%)

|

9,5

|

68,7

|

59,2

|

723

|

| Резервный фонд (20%)

|

5,42

|

39,3

|

33,88

|

725

|

Балансовая прибыль, уменьшилась на величину налога на прибыль, дает чистую прибыль, которая увеличилась на 725%.

Чистая прибыль распределяется между тремя фондами в следующем процентном соотношении:

- фонд потребления – 35%,

- фонд накопления – 45%,

- резервный фонд – 20%.

На величину прибыли от реализации оказали влияние следующие факторы:

1. рост товарооборота в 2004 г. по сравнению с 2003 г. на 311 тыс. руб. (с 335,7 до 646,7 тыс. руб.) увеличил балансовую прибыль на 152,39 тыс. руб. (311 * 49 / 100).

2. увеличение среднего уровня валового дохода с 20% до 67,4% способствовало росту прибыли на 174,7 тыс. руб. (368,66 * 47,4 / 100).

3. рост издержек обращения на 86% привел к снижению прибыли на 11,6 тыс. руб. (646,7 * (-1,8) / 100 = -11,6). Знак минус в данном случае обусловлен тем, что уменьшение издержек обращения и прибыли находится в обратной зависимости, то есть снижение издержек ведет к росту прибыли, и, наоборот, их рост – к ее уменьшению.

4. общее влияние факторов на прибыль от реализации:

152,39 + 174,7 – 11,6 – 27,5 = 278,9 тыс. руб.

Снижение прибыли от прочей деятельности с 4,6 тыс. руб. до (-1,3 тыс. руб.) привело к соответствующему снижению величины балансовой прибыли.

Общее влияние на сумму чистой прибыли складывается из влияния факторов на объем прибыли от реализации, снижения прибыли от прочих операций, роста налога на прибыль:

278,9 – 5,9 – 103,7 = 169,3 тыс. руб.

С положительной стороны работу торгового предприятия характеризуют показатели рентабельности. По сравнению с 2003 г. рентабельность продаж возросла более чем в 4 раза (по прибыли от реализации) и на 36% (по балансовой прибыли) – более чем в 3,7 раза и на 22,3% или более чем в 3,8 раза (по чистой прибыли).

Рентабельность затрат, соответственно, возросла на 74,6% (или более чем в 4,4раза).

Прибыль в расчете на кв. м. торговой площади увеличилась на 0,9%, хотя по значениям это относительно небольшие цифры.

На каждого работника в 2004 г. приходится на 14,2% прибыли больше, чем в 2003 г.

Таблица 3.10

Показатели рентабельности

| Показатели

|

2003

|

2004

|

Отклонение

|

Темпы роста

|

| Рентабельность продаж, %

|

11,6

|

49,2

|

37,6

|

424

|

| Рентабельность затрат, %

|

22,1

|

96,7

|

74,6

|

438

|

| Фондорентабельность, %

|

0,06

|

0,33

|

0,27

|

550

|

| Прибыль в расчете на один кв. м. торговой площади, тыс. руб.

|

0,16

|

1,06

|

0,9

|

663

|

| Прибыль в расчете на одного торгового работника

|

1,7

|

15,9

|

14,2

|

935

|

Это говорит о том, что в 2004 г., деятельность магазина была эффективнее, чем в 2003 г.

3.2. Анализ финансовых показателей

Систематический анализ финансового состояния и умелое управление финансовыми ресурсами являются важнейшими условиями эффективной деятельности предприятия.

Показатели оценки финансового состояния торгового предприятия можно подразделить на несколько групп:

1. показатели эффективности управления активами предприятия,

2. показатели эффективности управления финансовыми ресурсами,

3. показатели ликвидности и платежеспособности,

4. показатели прибыльности.

Задачи финансового анализа заключаются, прежде всего, в том, чтобы дать развернутую характеристику финансового положения предприятия на начало и конец отчетного периода, с тем, чтобы видеть, какими активами (имуществом) располагает предприятие, как они размещены, насколько эффективно используются и за счет каких источников сформированы.

Еще одна задача – определение платежеспособности предприятия, изучение конечных результатов деятельности.

Конечная цель анализа – выявить недостатки в финансово-хозяйственной деятельности и определить меры по укреплению финансового положения.

Основные источники информации для анализа финансового состояния:

1. баланс предприятия (ф. №1).

2. отчет о прибылях и убытках (ф. №2).

3. приложение к балансу (ф. №3).

4. данные к статистической отчетности и оперативного учета по соответствующим показателям.

3.2.1. Анализ состава и структуры имущества предприятия

Анализ финансового состояния начинается с изучения состава и структуры имущества предприятия.

Имуществом предприятия являются долгосрочные, нематериальные и текущие активы.

В процессе анализа, необходимо установить, каким имуществом (активом) располагает предприятие и какие изменения произошли в его объеме и составе. Для этого данные баланса (приложение ) за 2004 г. сравниваются с аналогичными данными балансов за 2002 г. и 2003 г.

Как видно из таблицы 3.2.1, общая сумма имущества ООО «Камелия» в 2002 г. составила на конец года 30,9 тыс. руб. и снизилась за 2002 г. на 16,1%.

Таблица 3.2.1

Данные для анализа состава и структуры имущества ООО «Камелия» за 2002 г.

| Показатели

|

Начало года

|

На конец года

|

Изменение

|

Темп изменения, %

|

| Тыс. руб.

|

Уд. вес

|

Тыс. руб.

|

Уд. вес

|

Тыс. руб.

|

Уд. вес

|

| 1. Долгосрочные активы, в том числе:

|

2,4

|

4,9

|

2,1

|

4,7

|

-0,3

|

-0,2

|

87,5

|

| Основные средства

|

2,4

|

4,9

|

2,1

|

4,7

|

-0,3

|

-0,2

|

87,5

|

| Долгосрочные финансовые вложения

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| Прочие долгосрочные активы

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| 2. Нематериальные активы

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| 3. Текущие активы (оборотные активы), в том числе:

|

34,4

|

70,8

|

28,9

|

65,1

|

-5,5

|

-5,7

|

84

|

| Запасы и затраты (НДС)

|

7,1

|

14,6

|

11,3

|

25,5

|

4,2

|

10,9

|

159

|

| Товары

|

6,8

|

13,99

|

1,2

|

2,7

|

-5,6

|

-11,3

|

17,6

|

| Дебиторская задолженность

|

23,6

|

48,6

|

4,8

|

10,8

|

-18,8

|

-37,8

|

20,3

|

| Денежные средства

|

3,4

|

7

|

7,7

|

17,3

|

4,3

|

10,3

|

226

|

| Прочие активы

|

-

|

-

|

4,9

|

11,0

|

4,9

|

11,0

|

-

|

| Баланс

|

36,8

|

100

|

30,9

|

100

|

-5,9

|

-

|

83,9

|

Имущество предприятия представлено в основном текущими активами (оборотными средствами). Сумма их снизилась с 34,4 тыс. руб. до 28,9 тыс. руб. или на 16%, в том числе наибольшими темпами снизились товары – на 82,4%, дебиторская задолженность на 80%.

Запасы и затраты возросли на 59%, денежные средства – более чем в 2,2 раза. Доля текущих активов составила в общей стоимости имущества в 2002 г. 65,1%, в том числе запасы и затраты 25,5% против 70,8% на начало 2002 г.

Стоимость недвижимого имущества снизилась на 0,3%, причем его доля незначительна (4,7%).

Таблица 3.2.3

Динамика состава и структуры имущества ООО «Камелия» за 2003 г.

| Состав имущества

|

Начало года

|

На конец года

|

Изменение

|

Темп роста, %

|

| Тыс. руб.

|

Уд. вес

|

Тыс. руб.

|

Уд. вес

|

Тыс. руб.

|

Уд. вес

|

| 1. Долгосрочные активы, в том числе:

|

4,2

|

6,8

|

3,8

|

3,1

|

-0,4

|

-3,7

|

90

|

| Основные средства

|

4,2

|

6,8

|

3,8

|

3,1

|

-0,4

|

-3,7

|

90

|

| 2. Текущие активы (оборотные активы), в том числе:

|

57,8

|

93,8

|

119,8

|

97,1

|

62

|

3,7

|

207

|

| Запасы и затраты, прочие запасы и затраты

|

22,6

|

36,7

|

69,6

|

56,9

|

47,6

|

20,2

|

310,6

|

| МБП

|

18,8

|

30,1

|

18,8

|

15,2

|

-

|

-14,9

|

-

|

| Товары

|

2,4

|

3,9

|

46

|

37,3

|

43,6

|

33,4

|

1917

|

| Дебиторская задолженность (краткосрочная)

|

17,6

|

28,6

|

31,8

|

25,8

|

14,2

|

-2,8

|

181

|

| Денежные средства

|

15,4

|

25

|

3,6

|

2,9

|

-11,8

|

-22,1

|

23,4

|

| Прочие оборотные активы

|

17,8

|

28,9

|

15,2

|

12,3

|

-2,6

|

-16,6

|

85,4

|

| Баланс

|

61,6

|

100

|

123,4

|

100

|

61,8

|

-

|

200,3

|

Из таблицы 3.2.3 видно, что за 2003 г. имущество магазина увеличилось чуть более чем в 2 раза. Это обусловлено в основном ростом текущим активов также в 2 раза, среди которых более чем в 3 раза увеличились запасы и затраты, почти в 20 раз – товары и на 81% - дебиторская (краткосрочная) задолженность.

Снижение произошло по таким статьям оборотных средств, как: денежные средства, их величина сократилась значительно – на 76,6%, прочие оборотные активы сократились на 14,6%.

Балансовую стоимость имущества на 0,4 тыс. руб. сократило снижение стоимости основных средств, которые снизились на 10%.

Наибольшая доля в структуре имущества приходится на оборотные средства, как в начале, так и в конце 2003 г., соответственно, 97,1% и 93,8%. Доля основных средств незначительна, причем она на 3,7% снижается к концу 2003 г., составив 3,1%. Это происходит за счет того, что магазин не имеет собственного здания, находится в арендуемом помещении и располагает только активными основными фондами.

За 2004 г. имущество ООО «Камелия» увеличилось более чем в 11 раз, составив к концу года 470 тыс. руб. Это обусловлено прежде всего ростом долгосрочных активов – основных средств почти в 40 раз (магазин закупил торговое оборудование) и текущих активов – в 10 раз. Среди текущих активов наибольшими темпами увеличилась статья «товары» - более чем в 15 раз, запасы и затраты – в 10 раз, и денежные средства – также в 10 раз.

Падение произошло только по прочим оборотным активам – на 16,7%.

К концу года в числе оборотных активов появилась новая статья – долгосрочная дебиторская задолженность, где отмечены суммы выданных активов. Кроме того, к концу года погашена краткосрочная дебиторская задолженность.

Обобщим данные таблиц 3.2.1 – 3.2.4 в общую таблицу 3.2.5 (данные на конец года).

Таблица 3.2.4

Динамика состава и структуры имущества ООО «Камелия» за 2004 г.

| Состав имущества

|

Начало года

|

На конец года

|

Изменение

|

Темп роста, %

|

| Тыс. руб.

|

Уд. вес

|

Тыс. руб.

|

Уд. вес

|

Тыс. руб.

|

Уд. вес

|

| 1. Долгосрочные активы, в том числе:

|

1,7

|

4,1

|

67

|

14,3

|

65,3

|

10,2

|

3941

|

| Основные средства

|

1,7

|

4,1

|

67

|

14,3

|

65,3

|

10,2

|

3941

|

| 2. Текущие активы, в том числе:

|

39,4

|

95,9

|

403

|

85,7

|

363,6

|

-10,2

|

1023

|

| Запасы и затраты, НДС

|

21

|

51,1

|