План работы

Стр.

Введение…………………………………………………………………………...3

1. Инвестиционная политика Российской Федерации в настоящий период….4

1.1. Внутренние факторы, влияющие на инвестиционную

политику и инвестиционный климат. Внутренние инвестиции……….….7

1.1.1. Бюджетное финансирование………………………………………………8

1.1.2. Прибыль как источник инвестиций……………………………………….8

1.1.3. Банковские кредиты………………………………………………………..9

1.1.4. Средства населения…….…………………………….……………………10

1.1.5. Амортизационные отчисления……………………………………………11

1.2. Внешние факторы, влияющие на инвестиционную политику.

Иностранные инвестиции………………………………..………………….12

1.2.1. Иностранные инвестиции и их отраслевая структура..…………………12

1.2.2. Отток капитала………………………………………….…………………14

2. Инвестиционный кризис в Российской Федерации в 90-х годах

ХХ века: причины и следствия……………………………………………….17

3. Инвестиционный климат в России в настоящее время. Анализ

инвестиционных процессов…………………………………………………..23

3.1. Инвестиционный климат в реальном секторе экономики………………..23

3.1.1. Инвестиции в основной капитал…………………………………………25

3.1.2. Источники финансирования инвестиций………………………………..27

3.2. Иностранные инвестиции в российскую экономику и их

взаимосвязь с инвестиционным климатом в российской экономике……31

Заключение…………………………………………………………………….…37

Список литературы………………………………………………………………40

Введение

Переход российской экономики на рыночные условия хозяйствования затронул самые разнообразные сферы жизни страны. С одной стороны, преобразования в структуре народного хозяйства и реализация на практике таких рыночных механизмов, как свободное ценообразование, развитие новых форм собственности, демонополизация экономики и конкуренция, реформирование финансово-банковского сектора экономики, либерализация внешнеэкономической деятельности, создание фондового рынка, позволили вывести Россию в ряд стран, обладающих состоявшейся рыночной экономикой. С другой стороны, все указанные процессы сопровождались рядом негативных явлений, таких, как падение объемов ВВП и производства, высокий уровень инфляции, неплатежи, подрыв финансовой базы предприятий, бюджетный дефицит, внутренний и внешний государственный долг, безработица, снижение жизненного уровня населения.

Реклама

Наиболее ощутимо негативные тенденции затронули инвестиционную составляющую российской экономики. Критическое падение инвестиционной активности привело к тому, что производственная инфраструктура России оказалась неприспособленной и невостребованной для современных потребностей страны. Финансовый кризис 1998 года лишь усложнил экономическую ситуацию в России.

Необходимыми условиями преодоления экономического спада и создания объективных предпосылок устойчивого подъема экономики России являются приток реальных инвестиций, обновление основного капитала и реструктуризация финансово-инвестиционной сферы.

Таким образом, одной из важнейших задач российской экономики на современном этапе является стимулирование инвестиционной активности. Меры по совершенствованию инвестиционной политики и стимулированию инвестиционной деятельности, предпринимавшиеся правительством и центральными экономическими институтами страны, к настоящему времени не принесли сколько-нибудь существенного эффекта.

Задачей настоящей работы является подробное рассмотрение и анализ инвестиционной политики Российской Федерации на протяжении нескольких последних лет с целью выявления причин низкой эффективности последней.

1. Инвестиционная политика Российской Федерации в настоящий период

По определению, инвестиции, или капитальные вложения, представляют собой совокупность материальных, трудовых и денежных ресурсов, направленных на расширенное воспроизводство основных фондов предприятий всех отраслей народного хозяйства. Инвестиции могут быть как реальными, так и финансовыми, или портфельными, представляющими собой вложения в различные ценные бумаги. Зачастую финансовые инвестиции могут являются не только одним из источников капитальных вложений, но и объектом биржевой игры на рынках ценных бумаг. Однако, та часть портфельных инвестиций, которая включает в себя вложения в акции предприятий различных отраслей материального производства по своей природе не отличаются от реальных инвестиций в производство.

Задачами инвестиционной политики традиционно считаются: формирование благоприятной среды, способствующей повышению инвестиционной активности негосударственного сектора, привлечение частных отечественных и иностранных инвестиций для реконструкции предприятий, и государственная поддержка важнейших жизнеобеспечивающих производств и социальной сферы при повышении эффективности капитальных вложений [1].

Реклама

Государственная инвестиционная политика оказывает огромное влияние на развитие частных и государственных капиталовложений в любой стране, формируя так называемый инвестиционный климат.

В последние годы правительство Российской Федерации уделяет все более возрастающее внимание проведению эффективной и перспективной инвестиционной политики, однако, к настоящему моменту, сколько-нибудь существенных успехов в этом направлении не достигнуто. Различные аналитики объясняют это, в основном, незащищённостью расходов бюджета на инвестиционные цели. Имеет место расхищение средств, выделенных на инвестирование и перенаправление их на иные цели.

Позитивным фактором инвестиционной политики РФ, определенно, является развитие законодательной базы, предназначенной для эффективного правового регулирования взаимоотношений сторон, участвующих в инвестиционных процессах.

Принятые Государственной Думой законы “О внесении изменений и дополнений в Закон РСФСР” и “Об инвестиционной деятельности в РСФСР” гарантируют права инвесторов на собственность и предполагают предоставление бюджетных средств негосударственным структурам на возвратной основе, а также отражение в законодательном виде принципа отношений собственности (в нём рассматриваются государственные, муниципальные и частные инвесторы). По этому принципу из федерального бюджета выделяются капитальные вложения на развитие федеральной собственности. Помимо этого, данные законы определяют равенство прав инвесторов.

Инвестиционной политика на протяжении последних лет является в России сферой повышенного внимания правительства. Тем не менее, в настоящее время существуют как минимум две проблемы, способные не позволить реализовать те глобальные преимущества, которые может дать правильно проводимая инвестиционная политика. Во-первых, это неготовность получателей инвестиций предприятий к эффективному освоению инвестируемых в них средств, главным образом из-за высокого уровня коррупции и низкого качества менеджмента. Во-вторых, это неготовность инвесторов осуществлять вложения капиталов по причине большого количества и высокой степени связанных с этим рисков. К их числу, в первую очередь, относятся незащищённость прав собственности и невозврат средств из-за неэффективного управления предприятиями-акцепторами инвестиций [2].

Проводимая правительством РФ инвестиционная политика предусматривает ряд мер, призванных помочь в преодолении указанных трудностей: создание условий для рыночной оценки активов предприятий (что будет способствовать повышению доверия со стороны потенциальных инвесторов); внесение изменений в амортизационную политику, направленных на ее либерализацию; повышение степени свободы предприятий при выборе методов амортизационной политики (использование ускоренной амортизации, нелинейных методов амортизации, в том числе метода уменьшающегося остатка с применением удвоенных амортизационных норм, метода суммы лет, специальной первоначальной амортизационной скидки); упрощение и укрупнение норм амортизации; последовательная децентрализация инвестиционного процесса путём развития многообразных форм собственности, повышение роли внутренних (собственных) источников накоплений предприятий для финансирования их инвестиционных проектов; государственная поддержка предприятий за счет централизованных инвестиций; размещение ограниченных централизованных капитальных вложений и государственное финансирование инвестиционных проектов производственного назначения строго в соответствии с федеральными целевыми программами и исключительно на конкурсной основе; усиление государственного контроля за целевым расходованием средств федерального бюджета; совершенствование нормативной базы в целях привлечения иностранных инвестиций; значительное расширение практики совместного государственно-коммерческого финансирования инвестиционных проектов.

Среди первоочередных мер необходимо назвать также и прямое государственное участие в инфраструктурных проектах народно-хозяйственного значения и их финансовое стимулирование посредством предоставления налоговых льгот или налогового кредита, вмешательство государства в инвестирование первичных отраслей и магистральной инфраструктуры.

1.1. Внутренние факторы, влияющие на инвестиционную политику и инвестиционный климат. Внутренние инвестиции

Традиционно в России финансирование капитальных вложений осуществлялось в основном за счет внутренних источников. По всей видимости, и в дальнейшем они будут играть решающую роль, несмотря на активизацию привлечения иностранного капитала.

Объем инвестиций в государстве непосредственно связан с объемом разного рода сбережений. Увеличение сберегаемой части доходов в государстве позволяет увеличивать и объем инвестируемых средств.

Чаще всего сберегатели (вкладчики) и инвесторы принадлежат к разным экономическим группам. Население, откладывая часть своего дохода, помещает свои деньги в банк. Банк одалживает эти деньги компании, желающей осуществить капиталовложения. В этом случае вкладчики (отдельные граждане) и инвесторы (предприятия) связаны через финансового посредника (банк). Иногда вкладчики и инвесторы представляют собой одно и то же лицо. Если предприятие сберегает часть своей прибыли и использует ее на покупку нового станка, оно одновременно и сберегает и инвестирует денежные средства. Иногда компания сберегает свою прибыль за счет увеличения банковских вкладов. Банк затем одалживает эти деньги другой компании, желающей сделать капиталовложения. В закрытой экономике объем сбережений точно соответствует объему инвестиций. Какая часть национального дохода сберегается, такая часть и может быть инвестирована. Таким образом, можно сказать, что в закрытой стране (какой, в определенной мере, являлся СССР) внутренние инвестиции равны внутренним сбережениям.

Если же страна входит в мировую финансовую систему, складывается не столь однозначная ситуация. Когда российская компания желает сделать капиталовложение, она может занять необходимые средства как в российском, так и в зарубежном банке. Рассмотрим возможные внутренние источники инвестиций.

1.1.1.Бюджетное финансирование

Дефицит государственного бюджета не позволяет рассчитывать на решение инвестиционных проблем за счет централизованных источников финансирования. При ограниченности бюджетных ресурсов как потенциального источника инвестиций государство будет вынуждено перейти от безвозвратного бюджетного финансирования к кредитованию. Уже сейчас ужесточился контроль за целевым использованием льготных кредитов. Для обеспечения гарантий возврата кредита внедряется система залога имущества в недвижимости, в частности земли. Законодательная база этому создана Законом о залоге. Государственные централизованные вложения обычно направляют на реализацию ограниченного числа региональных программ, создание особо эффективных структурообразующих объектов, поддержание федеральной инфраструктуры, преодоление последствий стихийных бедствий, чрезвычайных ситуаций, решение наиболее острых социальных и экономических проблем. На этапе выхода из кризиса приоритетными направлениями с точки зрения бюджетного финансирования будут [3]:

- выделение государственных инвестиций для стимулирования развития опорных сырьевых и аграрных районов, обеспечивающих решение продовольственной и топливно-энергетической проблем;

- поддержание научно-производственного потенциала;

- выделение субсидий на социальные цели слаборазвитым районом с чрезмерно низким уровнем жизни населения, не имеющим возможности приостановить его падение собственными силами.

1.1.2. Прибыль как источник инвестиций

Обычной практикой восполнения недостатка финансовых ресурсов предприятий является повышение ими цен на свою продукцию. В 1993 году все увеличение прибыли в народном хозяйстве РФ определялось ценовым фактором [3]. Однако, увеличение цен неизбежно приводит к спросовым ограничениям, приводящими, в свою очередь, к проблемам с реализацией продукции, и, как следствие, к спаду производства. Это может поставить на грань банкротства многие предприятия. Например, с начала 90-х годов в сложном положении оказался Волжский автомобильный завод [2]. Чтобы обеспечить необходимые средства для инвестиций, он постоянно поднимал цены на автомашины "Жигули", в результате чего они стали дороже многих подержанных иностранных моделей, отличавшихся, тем не менее, более высоким качеством. Поэтому сбыт продукции ВАЗа стал проблематичным, причем проблема не решена до сих пор.

Правительством РФ на протяжении достаточно длительного периода принимаются меры, призванные облегчить российским предприятиям формирование необходимых финансовых ресурсов для производственного развития, так как сегодня они являются одним из основных источников капиталовложений в экономику. Одним из наиболее существенных действий в этом направлении со стороны государства явилось действующее с 1993 года решение о полном освобождении от налога прибыли, направляемой на инвестиции. Это должно послужить хорошим стимулом к усилению инвестиционной активности.

1.1.3.Банковский кредит

Долгосрочное кредитование, особенно в условиях зарождающегося предпринимательства, могло бы стать одним из важных источников инвестиций. Нет необходимости говорить о важности долгосрочных кредитов для развития производства в России, которое находится в катастрофическом состоянии. Долгосрочные банковские кредиты в первую очередь направлены на решение стратегических целей в экономике. Они способствуют постепенному увеличению производства и, как следствие, общему подъему экономики страны. Такие кредиты могли бы выдаваться банками в первую очередь на решение социальных программ под гарантии правительства, однако долгосрочные банковские кредиты невыгодны в условиях инфляции, которая составила в декабре 1996 года (по отношению к декабрю 1995 года) 22%. При такой инфляции невыгодны даже среднесрочные кредиты. На сентябрь 1996 года из общей массы кредитов (314 трлн. руб.), выданных российскими банками, только 19.6 трлн. руб. или 6,3% составляли долгосрочные [4]. Назрела потребность создания инвестиционных банков, которые занимались бы финансированием и долгосрочным кредитованием капитальных вложений. А пока правительство вынуждено финансировать необходимые программы из средств бюджета, а их в бюджете катастрофически не хватает.

1.1.4.Средства населения

Привлечение средств населения в инвестиционную сферу путём продажи акций приватизированных предприятий и инвестиционных фондов, в частности, могло бы рассматриваться не только как источник капиталовложений, но и как один из путей защиты личных сбережений граждан от инфляции. Стимулировать инвестиционную активность населения можно путем установления в инвестиционных банках более высоких по сравнению с другими банковскими учреждениями процентных ставок по личным вкладам, привлечение средств населения на жилищное строительство, предоставление гражданам, участвующим в инвестировании предприятия, первоочередного права на приобретение его продукции по заводской цене и т.п. Для притока сбережений населения на рынок капитала необходима широкая сеть посреднических финансовых организаций - инвестиционных банков и фондов, страховых компаний, пенсионных фондов, строительных обществ и др. Однако важно по возможности обеспечить защиту тем, кто готов вкладывать свои деньги в фондовые ценности, установив строгий государственный контроль за предприятиями, претендующими на привлечение средств населения.

Основным фактором, влияющим на состояние внутренних возможностей финансирования капиталовложений, является финансово-экономическая нестабильность. Тем не менее недостаточность внутреннего инвестиционного потенциала можно считать относительной.

1.1.5.Амортизационные отчисления

Амортизационные отчисления представляют собой капитальную стоимость, отделившуюся от своего материального носителя (зданий, сооружений, оборудования, аппаратуры и т.д.) и изначально являвшуюся капиталом уже находящимся в кругообороте и обороте предприятия. Амортизационные отчисления направлены на восстановление средств производства, которые изнашиваются в процессе использования при производстве товаров.

До недавнего времени в России амортизационные отчисления терялись из-за инфляции (инфляция практически девальвировала этот источник капиталовложений), поэтому для самоинвестирования предприятия использовались средства, необходимые для выплаты долгов по зарплате, налогов и прочего, что отражается на социальной сфере. Рост стоимости основных фондов предприятий и их амортизационных отчислений пропорционально темпам инфляции позволяет увеличить источники собственных средств для финансирования капиталовложений. Поэтому одной из важных мер по повышению внутренней инвестиционной активности могла бы стать антиинфляционная защита амортизационного фонда путем регулярной индексации балансовой стоимости основных средств. Чтобы восстановить инвестиционный характер амортизационного фонда необходимо провести реформу амортизационной политики и системы кругооборота и оборота амортизационного фонда: однозначно признать капитальный характер амортизационных отчислений; распространить на амортизационный фонд законодательство о собственности и гарантировать права собственников капитала на определение судьбы амортизационного фонда; усилить ответственность производства (менеджеров) предприятий за его сохранность и целевое использование; ввести налоговые и административные санкции против вывоза амортизационного фонда за пределы российской национальной территории (пресечь вывоз капитала за счёт амортизационных отчислений). Эти меры помогут сохранению амортизационного фонда предприятия и, как следствие, помогут держаться производству на прежнем уровне.

1.2. Внешние факторы, влияющие на инвестиционную политику и инвестиционный климат. Внешние инвестиции

1.2.1.Иностранные инвестиции в России

В Российской Федерации инвестиции могут осуществляться путем создания предприятий с долевым участием иностранного капитала (совместных предприятий);

- создания предприятий, полностью принадлежащих иностранным инвесторам, их филиалов и представительств;

- приобретения иностранным инвестором в собственность предприятий, имущественных комплексов, зданий, сооружений, долей участий в предприятиях, акций, облигаций и других ценных бумаг;

- приобретение прав пользования землей и иными природными ресурсами, а также иных имущественных прав и т.р.;

- предоставления займов, кредитов, имущества и имущественных прав и т.п. [2].

Проблема состоит в стимулировании эффективного притока иностранного капитала. В этой связи встает два вопроса: во-первых, в какие сферы приток должен быть ограничен, а во-вторых, в какие отрасли и в каких формах следует в первую очередь его привлекать. Иностранный капитал может привлекаться в форме частных зарубежных инвестиций - прямых и портфельных, а также в форме кредитов и займов. Под прямыми инвестициями принято понимать капитальные вложения в реальные активы (производство) в других странах, в управлении которыми участвует инвестор. Инвестиции могут считаться прямыми, если иностранный инвестор владеет не менее чем 25% акций предприятия, или их контрольным пакетом, величина которого может варьироваться в достаточно широких пределах в зависимости от распределения акций среди акционеров.

Прямые зарубежный инвестиции - это нечто большее, чем простое финансирование капиталовложений в экономику, хотя само по себе это крайне необходимо России. Прямые зарубежные инвестиции представляют также способ повышения производительности и технического уровня российских предприятий. Размещая свой капитал в России, иностранная компания приносит с собой новые технологии, новые способы организации производства и прямой выход на мировой рынок.

Портфельными инвестициями принято называть капиталовложения в акции зарубежных предприятий, которые не дают права контроля над ними, в облигации и другие ценные бумаги иностранного государства и международных валютно-финансовых организаций.

Существуют и реальные инвестиции. Это - капитальные вложения в землю, недвижимость, машины и оборудование, запасные части и т.д. Реальные инвестиции включают в себя и затраты оборотного капитала.

Два вида инвестиций (прямые и портфельные) движимы аналогичными, но не одинаковыми мотивами. В обоих случаях инвестор желает получить прибыль за счет владения акциями доходной компании. Однако, при осуществлении портфельных инвестиций инвестор заинтересован не в том, чтобы руководить компанией, а в том, чтобы получать доход за счет будущих дивидендов. Предпринимая прямые капиталовложения, иностранный инвестор (как правило, крупная компания) стремится взять в свои руки руководство предприятием. Вкладывая капитал, он считает, что Россия - самое подходящее место для выпуска его продукции, которая будет реализовываться либо на российском потребительском рынке (пример - рестораны сети “Макдональдс”), либо на мировом рынке (как в случае с некоторыми зарубежными инвестициями в российскую авиационно-космическую промышленность). России необходимо прилагать все усилия к привлечению обоих видов инвестиций, ибо каждая из них способствует будущему увеличению производительной мощи экономики.

Иностранный капитал может иметь доступ во все сферы экономики (за исключением тех которые находятся в государственной монополии) без ущерба для национальных интересов. Отраслевые ограничения должны распространяться только на прямые иностранные инвестиции. Их приток следует ограничить в отрасли, связанные с непосредственной эксплуатацией национальных природных ресурсов (например, добывающие отрасли, вырубка леса, промысел рыбы), в производственную инфраструктуру (энергосети, дороги, трубопроводы и т.п.), телекоммуникационную и спутниковую связь. Подобные ограничения закреплены в законодательствах многих развитых стран, в частности США [5]. В перечисленных отраслях целесообразно использовать альтернативные прямым инвестициям формы привлечения иностранного капитала. Это могут быть зарубежные кредиты и займы. Несмотря на то, что они увеличивают бремя государственного долга, привлечение их было бы оправданным во-первых с точки зрения соблюдения национальных интересов и во-вторых - быстрая окупаемость капиталовложений в названные сферы.

Однако для этого необходимо создать эффективную систему управления использованием зарубежных иностранных кредитов. Зарубежный капитал в форме предприятий со 100-процентным иностранным участием целесообразно привлекать в производство и переработку сельскохозяйственной продукции, производство строительных материалов, строительство (в том числе жилищное), для выпуска товаров народного потребления, в развитие деловой инфраструктуры, стимулировать приток портфельных инвестиций следует во все отрасли экономики. Они обеспечивают приток финансовых ресурсов без потери контроля российской стороны над объектом инвестирования. Это преимущество важно использовать в отраслях, имеющих стратегическое значение для страны, и в первую очередь связанных с добычей ресурсов.

1.2.2.Отток капитала

Рассматривая в первую очередь инвестиции, приходящие из-за рубежа, имеет смысл обратить снимание и на то, какие средства уходят нелегально за рубеж. За последние годы в России сложился слой предприятий и предпринимателей, накопивших крупные капиталы. Из-за неустойчивости экономического положения в стране большие средства переводятся в конвертируемую валюту и оседают в западных банках. Можно было бы ожидать, что с окончанием коммунистической эры Россия станет обращаться к зарубежным кредиторам для финансирования крупных инвестиций по мере того, как страна перестраивается под действием рыночных сил. На этом основании было бы резонно предположить, что в России возникнет дефицит текущего платежного баланса (когда уровень инвестиций превышает уровень сбережений). Однако этого не происходит. Отток денежных ресурсов (потенциальных инвестиций) из России в несколько раз превышает их приток. Как не парадоксально, но в течение 1993 года Россия выдала больше кредитов зарубежным заемщикам, чем заняла сама. Активное сальдо текущего платежного баланса России (когда страна является неттоэкспортером капитала, т.е. граждане ссужают больше денег, чем занимают) составило порядка 10 млрд. долларов [6]. Это усиливает инвестиционный "голод" в стране, ведет к дальнейшему ослаблению национальной валюты. Мотивация оттока капиталов - ощущение российскими бизнесменами политической и экономической нестабильности в России. Значительная часть накопленных российскими бизнесменами средств под влиянием страха перед возможным социальным взрывом в силу инфляции и непрерывного падения курса рубля, боязни денежной реформы переправляется ими в западные банки или используется для покупки недвижимости и ценных бумаг.

Многие в российских деловых кругах чувствуют, что экономика России слишком нестабильна для осуществления долгосрочных инвестиций. Поэтому и предприятия используют свои сбережения не на капиталовложения внутри страны, а на выдачу кредитов за рубеж. Компании-экспортеры, как правило, хранят свою прибыль на счетах в зарубежных банках вместо того, чтобы ввозить ее обратно в Россию и направлять на новые инвестиции. Этот процесс, известный как утечка капитала, очень часто носит противозаконный характер. И все же, несмотря на ее противозаконность, утечка капитала находит логичное экономическое оправдание: гораздо надежнее помещать капитал в лондонский банк, чем в российскую экономику. Именно поэтому предприятия предпочитают предоставлять кредиты иностранцам (помещая деньги в зарубежный банк), а не своим соотечественникам.

Основные источники оттока капиталов могут быть как легитимными, так и нелегитимными. К числу легитимных источников относятся санкционированные инвестиции в экономику других стран в форме создания совместных предприятий или дочерних фирм. Общие масштабы оттока валюты не поддаются точному измерению, поскольку финансовая статистика, естественно, учитывает только их легальную часть. Отток в крупных масштабах иностранной валюты за пределы России побудил власть принять организационно-правовые меры по ужесточением контроля за возвращением валютной выручки на территорию страны. Для того, чтобы российские фирмы не боялись инвестировать средства в экономику своей страны, необходимо создать условия для снижения инвестиционного риска. Степень риска может быть уменьшена за счет снижения инфляции, принятия четкого экономического законодательства, основанного на рыночных потенциалах.

Технология проведения рыночных реформ предполагает последовательность шагов - наряду со стимулированием притока капитала сразу же принимаются меры, препятствующие его оттоку.

На сегодняшний момент, по сведениям Госкомстата, объемы вложений за границей весьма скромны - инвестиции российского капитала за границей составили 20 млн. долларов и 2.6 млрд. рублей, при этом объем прямых инвестиций составил всего 3 млн. долларов и они почти целиком направлялись в промышленность - цветную металлургию, химическую и нефтехимическую отрасли. Однако, по сведениям правоохранительных органов, в 1991-1996 годах из России было вывезено около 150 млрд. долларов “грязных”, т.е. заработанных незаконным путем, денег и по статистике около 10 млрд. долларов чистых денег ежегодно вывозиться из России незаконным путем. Естественно, что государство заинтересовано в том, чтобы хотя бы часть “уплывших” потенциальных инвестиций вернуть [7].

2.Инвестиционный кризис в Российской Федерации в 90-х годах ХХ века: причины и следствия

Экономические проблемы инвестиционных процессов не могут быть понятны без тщательного анализа структуры последних.

Инвестиционный процесс – это принятие инвестором решения относительно объекта приложения интересов (куда осуществляются инвестиции), объемов и сроков инвестирования. Процедура инвестиционного процесса включает: выбор инвестиционной политики, анализ рынка, формирование и пересмотр инвестиционного портфеля, оценку его эффективности.

Инвестиционная политика же представляет собой совокупность хозяйственных решений, определяющих основные направления капитальных вложений, меры по их концентрации на решающих направлениях. Инвестиционная политика взаимосвязана с капитальными вложениями. Выбор инвестиционной политики включает определенные цели инвестора и объема инвестируемых средств. Она должна осуществляться в “прозрачных” условиях. При выполнении этих требований инвестор сможет понять инвестиционную политику относительно правил регулирования деятельности агентов рынка, сумеет определить инвестиционную привлекательность тех лиц, которые выпускаю ценные бумаги (эмитенты), и тех, кто под залог ценных бумаг имеет намерение привлечь вложения в конкретные проекты по выпуску продукции, пользующейся спросом на рынке. При наличии этих предпосылок можно оценить сложность финансовых проблем, связанных с кредитно-денежной, структурной, бюджетно-налоговой политикой, особенно в части методов формирования финансовых резервов для предотвращения кризисных явлений.

Выполнение этих условий позволяет сформировать составляющие кредитного рейтинга, определяющего уровень рисков инвестиционных вложений. Таковы основные элементы, характеризующие инвестиционную политику и действия по ее формированию.

Экономическое развитие России за годы реформ характеризуется беспрецедентным падением объемов производства и еще в большей степени замораживанием инвестиционной активности. Валовой внутренний продукт ежегодно сокращался. Динамика даже 1999 года соответствовала этим тенденциям. Казалось бы, 1997 г. можно было считать переломным: рост ВВП в целом за год – 0.4%. Однако следующие три обстоятельства не позволяют сделать такого вывода [1]. Во-первых, намечавшийся незначительный подъем происходит после столь значительного падения, что буквально утонул в обвальном снижении производства. Если сопоставить это снижение с падением объемов производства за годы Великой Отечественной войны (27%), то станет понятна глубина экономического спада, переживаемого Россией. Во-вторых, статистические данные о подъеме на 0.4 % лежат на уровне погрешности статистического учета стоимостного объема производства в сопоставимых ценах. В-третьих, подлинный и устойчивый рост всегда начинается с активизацией инвестиций в реальную экономику. Но этого не произошло ни в 1997 г., ни в 1999 г., проблема инвестиций еще более обострилась.

Можно согласиться с тем, что начало российских реформ прошло под воздействием увлеченности универсальными возможностями рынка и романтичной веры в высший приоритет “общечеловеческих” ценностей [8]. Это наложило отпечаток на идеологию и ход преобразований. На первый план был поставлен частный экономический интерес предпринимателей, а на деле – новых финансовых структур. Экономические же интересы страны в целом оказались в разряде скомпрометировавших себя и “отживших” категорий. Результаты по большому числу обобщающих параметров функционирования экономики представлены в табл.1

Таблица 1

Индексы некоторых социально-экономических показателей Российской Федерации

| Показатель |

1996 к 1990 г. |

1999 к 1990 г. |

| ВВП |

58,5 |

56,1 |

| Продукция промышленности |

47,2 |

50,1 |

| Продукция сельского хозяйства |

55,1 |

58,0 |

| Капитальные вложения |

25,0 |

22,5 |

| Розничный товарооборот |

85,1 |

76,0 |

| Среднемесячная заработная плата |

45,4 |

75,3 |

Источник: Социально-экономическое положение России 1999/ Госкомстат РФ. М.:

Б.и. 2000 № 12. 370 с.

Критерий рентабельности мирового рынка не совпадает с критерием национально-государственных интересов России. Западным ТНК, как субъектам мирового рынка играющим ведущую роль в определении его рентабельности, выгодна ситуация, когда подавляющая часть обрабатывающей промышленности России демонтируется, а топливно-энергетические ресурсы и сырье в преобладающей части экспортируются на Запад. Для России экономически выгодной является ситуация, при которой морально устаревшие производственные мощности заменялись на новые [9]. Это возможно при трех условиях: государственное программирование и регулирование экономики; проведение ступенчатой реконструкции и модернизации по мере мобилизации инвестиционных ресурсов; выстраивание реформ с опорой прежде всего на собственные инвестиционные ресурсы и с привлечением зарубежных инвестиционных ресурсов лишь в качестве дополнения.

Можно согласиться с точкой зрения ряда исследователей, что простая “шоковая терапия” и “ваучерная приватизация” ни к чему другому, кроме того, что получилось, и не могли привести, чему может послужить наглядным примером динамика финансовых показателей РФ (табл. 2).

Таблица 2

Динамика финансовых показателей Российской Федерации в 1991-1999 гг.

| Показатель |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

| ВВП, % к 1990 г. |

95,0 |

81,2 |

74,2 |

64,8 |

62,2 |

58,5 |

56,0 |

54,3 |

56,1 |

| Продукция промышленности, % к 1990 г. |

92,0 |

75,0 |

65,0 |

51,0 |

50,0 |

47,2 |

48,7 |

46,3 |

50,1 |

| Инвестиции в основной капитал, в % к 1990 г. |

85,0 |

51,0 |

45,0 |

34,0 |

31,0 |

25,0 |

23,9 |

22,3 |

22,5 |

| Реальные денежные доходы населения, в % к 1990 г. |

116,0 |

62,9 |

80,0 |

82,5 |

71,8 |

71,8 |

72,1 |

59,0 |

50,1 |

| Численность населения с доходами ниже прожиточного минимума, % |

- |

33,5 |

31,5 |

22,4 |

24,7 |

22,0 |

20,8 |

23,8 |

29,9 |

| Экономически активное население, млн. чел. |

- |

74,9 |

74,1 |

72,9 |

72,6 |

72,7 |

68,1 |

66,7 |

73,0 |

| Число безработных млн. чел. (по методике МОТ) |

- |

3,6 |

4,2 |

5,5 |

6,4 |

6,8 |

8,1 |

8,9 |

9,2 |

| Индекс общей инфляции к 1990 г., раз |

2,52 |

65,7 |

618 |

2349 |

5544 |

6764 |

7440 |

13393 |

- |

Источник статистических данных за период 1991-1998г.: Российский статистический ежегодник. Госкомстат России. Официальное издание. М.: 199 г.

Источник статистических данных за 1999 г.:Социально-экономическое положение России 1999/ Госкомстат РФ. М.: Б.и. 2000 № 12. 370 с.

Начало 1990-х гг. характеризовалось высокой инфляцией и большими отрицательными реальными ставками процента за кредит и депозит. В 1998 г. индекс инфляции к 1990 г. составил 13393 раз. Это позволило перекачать средства населения в распоряжение государства и коммерческих структур. Огромные потери этих денежных потоков (до 25 % ВВП) позволили создать гигантские личные состояния, не занимаясь развитием хозяйства [10].

ВВП к 1990 г. в сопоставлении с 1999 г. составил 56.1 %, продукция промышленности – 50.1 5, инвестиции в основной капитал – 22.5 %, реальные денежные доходы населения – 50.1 %, продукция с/х – 58.0 %. Россия оказалась единственной в мире страной, где в течение многих лет реальные ставки депозитного процента оставались отрицательными. Невозможность для населения вкладывать деньги в зарубежные банки, дающие положительный депозитный процент и высокую гарантию возврата средств, ведут к тому, что идет постоянный процесс обесценивания вкладов, может быть, с меньшей интенсивностью. Появление подобных способов обогащения отодвинуло на задний план полезную экономическую деятельность. Вследствие этого произошло не только катастрофическое сокращение объемов производства, но и резкое снижение его эффективности.

Основным следствием частых непредсказуемых и хаотичных изменений правил, импульсивных действий руководства страны стала невозможность предвидеть конъюктурные изменения в экономике, уровень инфляции, ценовые пропорции, процентные ставки и т.п. Представляется, что именно этот фактор хозяйственного мероприятия, особенно рассчитанного на более или менее отдаленное будущее, оказывает сильное влияние на сокращение инвестиционной деятельности, вплоть до полного отказа от нее. [11].

Изменения в политике государства (1995-1996 гг.), по существу, превратило его в крупнейшего финансового спекулянта, что недопустимо в цивилизованном обществе. Располагая колоссальными денежными средствами ( до 40 % ВВП), оно в погоне за собственными доходами может загубить любой общественно полезный экономический процесс [11].

Высокая ценность рубля по отношению к доллару в советский период в сочетании с последующим, в начале 90-х гг. раскручиванием галопирующей инфляции способствовали резкому занижению стоимости приватизированного имущества. В этих условиях типичным явлением стали такие парадоксы, как то, что, например. ЗИЛ, стоивший 4.0 млрд. долл., был продан государством всего за 4.5 млн. долл.

Еще в начале 90-х гг. многие видные отечественные и зарубежные экономисты предупреждали, что для российской экономики нужны другие, более “сложные” способы перехода к рынку [1]. Они обуславливали это спецификой страны и начальными ее условиями: гипертрофированной структурой сверхмонополизированного производства, менталитетом населения, чрезмерно высоким уровнем ВПК и др. [12].

По мнению Барда В. С. [3], значительное сокращение объемов производства и его оценка в стране во многом связаны с попыткой интегрировать экономику России в мировой рынок сверхфорсированными темпами.

Падение объемов производства и замораживание инвестиционной активности объясняется комплексом причин, возникновением особого механизма развертывания экономического кризиса. Если последовательно проследить по различным параметрам и учесть двойственное воздействие мирового рынка на российскую экономику, то финансовая оценка ее реального развития оказывается достаточно противоречивой. На этом фоне нетрудно было предсказать ситуацию августа 1998 г. После этого события в России наступила новая ситуация.

В целом по промышленности за период с 1990 по 1998 г. наблюдался ежегодный спад производства. Основные факторы падения производства в отраслях обрабатывающей промышленности: рост цен на сырьевые ресурсы, электроэнергию, транспорт; неплатежи; инвестиционные ограничения. В этой ситуации стала очевидной неэффективность выпуска прогрессивных видов продукции в результате изменения структуры издержек и источников покрытия.

Главная трудность экономических преобразований в нынешних условиях заключается в ограниченных возможностях внутренних государственных накоплений и неспособности частных инвесторов в полной мере компенсировать нехватку капиталовложений для преодоления экономического спада. Высокая инфляция обусловила норму процента, намного превышающую потенциальную рентабельность большинства производственных проектов. Это делает недоступными долгосрочные кредиты. Вложения в реальный сектор из-за высокого риска непривлекательны для банковского капитала, отечественных и иностранных инвесторов.

Без активизации инвестиционной деятельности невозможен подъем промышленного и сельскохозяйственного производства, экономики в целом. В этой сфере спад проявляется особенно остро. Если в 1991-1998 гг. объемы валового продукта и промышленного производства , уровень жизни народа и т.д. упали примерно вдвое, то инвестиции в основной капитал сократился в четыре раза, а реальное производство – почти в шесть. В 1993-1998 гг. иностранные капиталовложения в экономику России составили примерно 3% всех инвестиций. Число созданных в стране предприятий с иностранными инвестициями измерялось многими тысячами. Но абсолютное их большинство располагало незначительными средствами – в среднем на одно предприятие несколько тысяч долларов. Они были заняты в сфере нематериального производства: посреднические операции, торговля, маркетинг [13].

3.Инвестиционный климат в России в настоящее время. Анализ инвестиционных процессов.

3.1. Инвестиционный климат в реальном секторе экономики

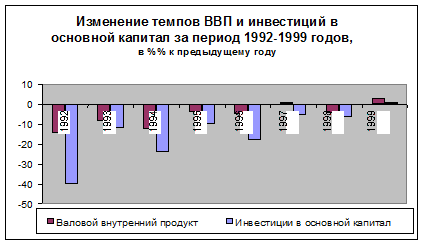

В 1999 году впервые за последние восемь лет динамика инвестиций в основной капитал имела положительную направленность. Если в течение первой половины 1999 года имела место тенденция замедления спада инвестиционной активности, то с июля наблюдается выход на траекторию роста инвестиций в основной капитал. В 1999 году организации и предприятия всех форм собственности инвестировали в основной капитал 598,7 млрд. руб., что на 1,0% превышает уровень предыдущего года. В 1999 году впервые за годы реформ отмечается рост производства в отраслях инвестиционного комплекса.

Рис. 1

Инвестиции в жилищное и коммунальное строительство составили примерно 1/3 от общего объема инвестиций в социально-гражданское строительство. В 1999 году после пятилетнего перерыва отмечен прирост инвестиций в жилищное строительство и восстановление положительной динамики ввода жилой площади (рис.1). В 1999 года предприятиями и организациями всех форм собственности построено 32,0 млн. кв. метров жилой площади, что на 4,3% превышает уровень предыдущего года. В 63 субъектах Федерации объемы построенного жилья превысили уровень 1998 года [7]. Поддержание деловой активности в жилищном строительстве связано как с продолжением ранее начатых строек, так и с расширением объемов работ.

Оценивая влияния инвестиционного процесса на состояние экономики необходимо учитывать специфические особенности этого процесса на всем периоде радикальных преобразований. Отличительной чертой российских реформ является беспрецедентное по масштабам свертывание инвестиционной деятельности. В 1999 году инвестиции в основной капитал составляли только 26,3% от уровня предреформенного 1991 года. В то же время, инвестиционный спад в период 1992-1999 года носил структурный характер и определялся совокупным воздействием факторов изменения отраслевых, технологических и воспроизводственных сдвигов в национальной экономике (рис.2).

Рис.2

3.1.1. Инвестиции в основной капитал

Изменения структуры ВВП сопровождалось перераспределением потоков инвестиций в основной капитал из сектора производства товаров в сектор услуг. В 1999 году инвестиции в сектор услуг составляли 52,40% от общего объема инвестиций в национальную экономику против 43,0% накануне реформ. В свою очередь в инвестициях, направляемых в сектор услуг повышалась доля отраслей инфраструктуры. В период 1997-1999 годов в среднем на долю транспорта, связи и торговли приходилась 1/5 часть общего объема инвестиций в основной капитал против 12% среднем за период 1992-1996 годов [2].

Динамичное развитие связи и сектора информационных услуг поддерживалось интенсивным процессом инвестирования. Если в 1994 году доля инвестиций в связь составляла менее 1% в общем объеме инвестиций в национальную экономику, то в 1999 году она достигла 3,5%. Повышение инвестиционной активности в отрасли и рост спроса на услуги связи является индикатором экономического оживления. Заметим, что инвестиционная политика в отрасли ориентирована на решение перспективных проблем. Характерной для 1999 года явилась тенденция к расширению рынка и структуры предоставления услуг связи при сдерживании тарифов на услуги. Это позволило компаниям не только сохранить или расширить сегменты своего присутствия на рынке услуг связи, но и сформировать определенный потенциал к дальнейшему развитию.

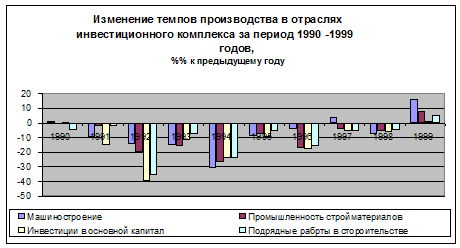

С изменением институциональной структуры экономики и сокращением присутствия государства на рынке капитала доля инвестиций в сельское хозяйство снизилась с 10,8% в 1992 году до 2,5%-3,0% в период 1996-1999 годов. На инвестиции в промышленность в среднем за период 1994-1999 годов приходилась примерно 1/3 общего объема инвестиций в основной капитал [7].

По мере ослабления темпов спада промышленного производства отмечалось и постепенное замедление темпов свертывания инвестиционной деятельности. Этот процесс довольно существенно дифференцировался и по отдельным периодам, и отраслям промышленности. Так, в 1997 году в результате пересмотра налоговых льгот существенно замедлились темпы сокращения инвестиций в производственное строительство. При уменьшении объема инвестиций в основной капитал в целом по экономике на 5,0%, инвестиции в производственное строительство составили 99,0% от уровня предшествующего год. Однако в 1998 году в условиях кризиса в финансовом секторе экономики эта тенденция не сохранилась, и вновь отмечалось резкое сокращение инвестиционной активности. С изменением экономической конъюнктуры в 1999 году в промышленности зафиксирован прирост инвестиций в основной капитал на 8,8% по сравнению с предыдущим годом [7].

Следует отметить, что за последние два года произошли существенные изменения в структуре инвестиций по промышленно-производственным комплексам. Если в 1992-1997 годах систематически повышалась доля инвестиций в топливно-энергетический комплекс при снижении доли инвестиционного комплекса, то в 1999 году ситуация кардинально меняется. По данным Минэкономики РФ, прирост инвестиций в машиностроение по сравнению с 1998 годом составил 36,9%, при снижении темпов инвестиций в топливную промышленность на 2,2% и в электроэнергетику – на 21,4% [14].

Другой характерной чертой 1998 и 1999 годов является существенное повышение доли инвестиций в отрасли потребительского комплекса. Если в 1997 году на долю инвестиций в пищевую промышленность приходилось 8,2% от общего объема инвестиций в основной капитал промышленности, то в 1999 году - 15,2% году. Рост объемов инвестиций в основной капитал в пищевой и медицинской промышленности, соответственно, на 35,7% и 94,8%, соответствует политике замещения импорта потребительских товаров продукцией отечественных предприятий [12].

Изменение структуры инвестиций по отраслям промышленности отражает реакцию российского бизнеса на изменение конъюнктуры внутреннего рынка и рост спроса на отечественную продукцию. Однако, несмотря на рост инвестиций, их объем недостаточен для поддержания устойчивой тенденции экономического роста.

3.1.2. Источники финансирования инвестиций

Основным источником финансирования инвестиций в основной капитал являются собственные средства предприятий и организаций. В 1999 года доля собственных средств предприятий в инвестициях сохранилась примерно на уровне предшествующего года и составила 53,4%. Удельный вес собственных источников довольно существенно дифференцируется по отраслям и секторам экономики. В электроэнергетике на долю собственных средств приходится почти 90% инвестиций, в газовой промышленности – 82%, в нефтедобывающей – 74%, трубопроводном транспорте – 55% [1].

При высоких рисках сектор кредитных и банковских услуг практически не проявляет интереса к проектам инвестиций в реальный сектор экономики. В деятельности кредитных организаций доминирующая роль отводится краткосрочным операциям. Доля долгосрочных кредитных вложений составляет менее 6,0%.

Однако в связи с благоприятными изменениями экономической конъюнктуры в структуре источников финансирования инвестиций в основной капитал в 1999 году отмечается некоторое повышение доли кредитов банков и прямых иностранных инвестиций.

Объем прямых иностранных инвестиций в 1999 году на 26,7% превысил уровень 1998 года и составил 4,3 млрд. долларов [12]. Однако осуществленные инвестиции явились результатом проводившихся ранее, на протяжении длительного времени, переговоров и начала реализации соответствующих проектов. Основной приток прямых инвестиций пришелся на топливную (прежде всего нефтяную) и пищевую отрасли, что совершенно естественно: первая наиболее эффективна, а вторая имеет короткий срок окупаемости.

Продолжавшиеся в течение всего года переговоры с международными финансовыми организациями продемонстрировали, что решение о предоставлении отсрочек и новых кредитов в условиях полного отсутствия доверия к российским властям может быть только сугубо политическим. Внутриполитическая неопределенность, обусловленная приближением парламентских и президентских выборов, а также нарастание напряженности во взаимоотношениях с развитыми зарубежными странами (сначала из-за проблем в Косово, затем в Чечне) оказывали негативное влияние на отношение иностранных кредиторов к перспективам сотрудничества с Россией в 1999 году.

В структуре источников финансирования инвестиций в основной капитал еще более усилилась тенденция к сокращению доли бюджетных средств, при этом происходит перераспределение долей между федеральным бюджетом и бюджетами субъектов Федерации в пользу последних. Федеральным бюджетом 1999 года на финансирование государственных инвестиций предусмотрены средства в размере 6,7 млрд. руб., что на 15% меньше уровня предыдущего года. Характерно, что в 1999 году повысился уровень финансирования бюджетных расходов на инвестиционные цели. По предварительным данным Минфина, годовой лимит инвестиций профинансирован в объеме 6 млрд. руб., т.е. на 90,2%. По итогам 1999 года доля бюджетных средств в инвестициях в основной капитал снизилась до 1,5% ВВП [1].

Таблица 5

Инвестиции в основной капитал по источникам финансирования, в ценах соответствующих лет

1997

|

1998 год

|

1999 год

|

| Инвестиции в основной капитал |

100,0 |

100,0

|

100,0

|

| в том числе:

|

| 1.

Собственные и привлеченные средства

|

78,2

|

80,2

|

82,6

|

| из них:

|

| - собственные средства предприятий

|

60,8

|

53,6

|

53,4

|

| из них: фонд накопления

|

13,2

|

13,3

|

16,2

|

| - привлеченные средства

|

1745

|

26,6

|

29,2

|

| в том числе:

|

| кредиты коммерческих банков

|

4,8

|

4,3

|

| - Заемные средства других организаций

|

4,4

|

5,7

|

| средства внебюджетных фондов

|

10,8

|

8,8

|

| - прочие

|

7,2

|

8,8

|

| из них средства от эмиссии акций

|

0,4

|

0,7

|

| 2.Средства консолидированного бюджета

|

21,8

|

19,2

|

17,4

|

| из них средства федерального бюджета

|

10,1

|

6,6

|

6,6

|

Источник: Росстатагентство

В 1999 году доля частных инвестиции в общем объеме инвестиций в основной капитал по формам собственности сохранилась примерно на уровне предыдущего года и составила 25,9%, хотя в период 1995-1998 годов наблюдалась тенденция к ее устойчивому росту.

Основная доля частных инвестиций формируется за счет средств индивидуальных застройщиков, и можно было ожидать, что с изменением уровня доходов и величины сбережений населения инвестиционные возможности и потенциальный круг инвесторов сузится. Однако, даже в этих сложных условиях сохранилась приоритетность вложения средств в жилищное строительство.

После банковского кризиса процесс восстановления доверия населения к сберегательным учреждениям протекает с большими трудностями. При сохранении высокой доли сбережений в неорганизованных формах и отсутствии механизма их трансформации в инвестиции национальная экономика несет существенные потери от неполного использования накопленного инвестиционного потенциала населения.

Следует обратить внимание на следующую особенность в формировании инвестиций по формам собственности, проявившуюся в 1999 году. Изменение конъюнктуры на внутреннем рынке в результате девальвации рубля активизировало деятельность иностранного капитала. Доля инвестиции предприятий с иностранным участием капитала и со 100% иностранным капиталом повысилась на 4,5 процентных пункта и составила 10,7% в общем объеме инвестиций в основной капитал в 1999 году [13].

Таблица 6

Инвестиции в основной капитал по формам собственности (в ценах соответствующих лет)

| 1997

|

1998

|

1999

|

| Инвестиции в основной капитал |

100,0

|

100,0

|

100,0

|

| из них по формам собственности:

|

| государственная

|

24,5

|

22,3,0 |

21,3

|

| частная

|

22,7

|

25,7

|

259

|

| смешанная российская

|

43,0

|

40,6

|

373

|

| иностранная

|

1,2

|

2,2

|

3,2

|

| смешанная с совместным участием российского и иностранного капитала

|

3,1

|

4,0

|

7,5

|

Источник: Росстатагентство

3.2. Иностранные инвестиции в российскую экономику и их взаимосвязь с инвестиционным климатом в российской экономике

По состоянию на 1 января 2000 года накопленный иностранный капитал в экономике Российской Федерации составил около 29,25 млрд. долл., включая инвестиции из государств-участников СНГ [2].

Общий объем иностранных инвестиций, поступивших в нефинансовый сектор российской экономики без учета органов денежно-кредитного регулирования, коммерческих и сберегательных банков, включая рублевые инвестиции, пересчитанные в доллары США, в 1999 году составил 9,56 млрд. долл. Основной характеристикой 1999 года является замедление темпов поступления иностранных инвестиций в течение года. В целом, в 1999 году сохранилась тенденция 1998 года к снижению поступлений иностранных вложений в Россию [1].

Таблица

1

Структура иностранных инвестиций в российскую экономику

| 1996 |

1997 |

1998 |

1999 |

| млн.долл. |

доля в % |

Млн.долл. |

доля в % |

млн.долл. |

доля в % |

млн.долл. |

доля в % |

| Всего

|

6970

|

100

|

12295

|

100

|

11773

|

100

|

9560

|

100

|

| в том числе: |

| - прямые |

2440 |

35,01 |

5333 |

43,38 |

3361 |

28,55 |

4260 |

44,6 |

| - портфельные |

128 |

1,84 |

681 |

5,54 |

191 |

1,62 |

31 |

0,3 |

| - прочие |

4402 |

63,16 |

6281 |

51,09 |

8221 |

69,83 |

5269 |

55,1 |

Источник: Госкомстат России.

Так, в 1999 году произошло существенное сокращение портфельных и прочих инвестиций. Последние снизились по сравнению с 1998 годом на 35,9%, портфельные – в 6,2 раза, составив 5,27 млрд.долл. и 31 млн.долл., соответственно.

В целом сумма инвестиций снизилась на 19%. Компенсирующее влияние на их динамику оказывал в 1999 году приток прямых зарубежных вложений.

Снижение объемов прочих иностранных инвестиций, формирующихся в основном за счет иностранных заемных средств, свидетельствует о непривлекательности российского инвестиционного климата даже в таких традиционно и повсеместно пользующихся повышенным инвестиционным спросом отраслях, как нефтяная и газовая отрасли. В настоящее время в России реальной возможностью привлечения инвестиций, причем не финансовых, которые в основном носят спекулятивный характер, а прямых инвестиций на долгосрочной основе является проектное финансирование, когда возврат инвестиций обеспечивается за счет финансовых потоков, формирующихся в процессе реализации проекта.

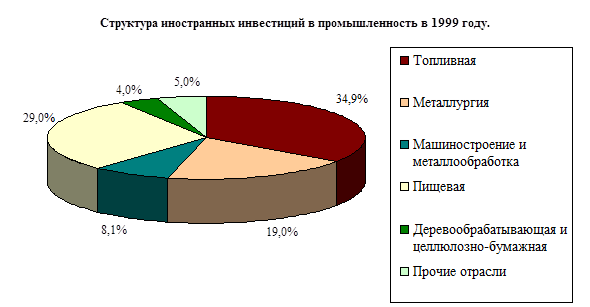

Отраслевая структура привлеченных в Россию иностранных инвестиций, как и в 1998 году, характеризуется лидирующей ролью промышленности, вложения в которую по итогам 1999 года составили 4876 млн.долл., что на 3,8% выше уровня предыдущего года. Однако, при значительном сокращении иностранных вложений в сферы коммерческой деятельность по обслуживанию рынка, финансов, страхования и пенсионного обеспечения, доля промышленности в совокупных объемах иностранных инвестиций в российскую экономику выросла на 11,1%.

Таблица

2

Отраслевая структура иностранных инвестиций

| 1996 |

1997 |

1998 |

1999 |

| млн. долл. |

Доля в % |

млн. долл. |

Доля в % |

млн. долл. |

доля в % |

млн. долл. |

доля в % |

| Промышленность |

2278 |

32,68 |

3610 |

29,36 |

4698 |

39,90 |

4876 |

51 |

| Транспорт и связь |

269 |

3,86 |

194 |

1,58 |

589 |

5,00 |

907 |

9,5 |

| Торговля и общественное питание |

375 |

5,38 |

733 |

5,96 |

1201 |

10,20 |

1622 |

17 |

| Коммерческая деятельность по обслуживанию рынка |

1629 |

23,37 |

2299 |

18,70 |

1426 |

12,11 |

190 |

2 |

| Финансы, кредит, страхование, пенсионное обеспечение |

2024 |

29,04 |

4763 |

38,74 |

900 |

7,64 |

114 |

1,2 |

| Прочие отрасли |

395 |

5,67 |

696 |

5,66 |

2959 |

25,13 |

1851 |

19,4 |

Источник: Госкомстат России

Значительно увеличились в 1999 году доли инвестиций в торговлю и общественное питание, транспорт и связь, в сферу управления (около 42% всех иностранных инвестиций в 1999 году, рис.3). Анализ отраслевой структуры зарубежных инвестиций свидетельствует о стремлении инвесторов вкладывать средства в отрасли, дающие либо быструю окупаемость, либо обслуживающие конкретные крупные “точечные” проекты.

В 1999 году из совокупного объема иностранных инвестиций в промышленность около 53,4 % приходилось на прямые инвестиции (в 1996 году – 58%, в 1997 и 1998 гг. – приблизительно 35%).

Рис.3

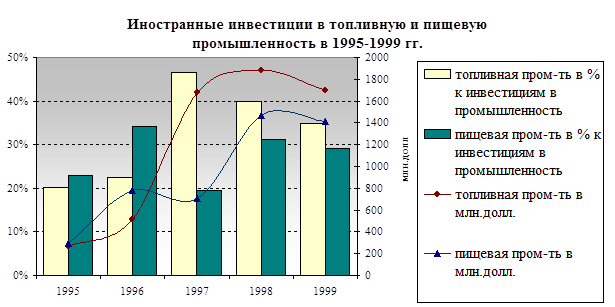

Изменение структуры инвестиций в сферу производства в 1999 году произошло за счет переориентации инвесторов с рынка капиталов на инвестиции в экспортные отрасли России и, прежде всего, в топливную промышленность, а также существенного увеличения вложений в пищевую промышленность (рис.4). Так, на топливную и пищевую промышленность в 1999 году пришлось 82,7% объема иностранных вложений от прямых инвесторов, направляемых в промышленность.

Рис.4

Увеличение доли прямых иностранных инвестиций свидетельствует о стремлении иностранных предпринимателей сформировать в России собственную производственную базу, что позволит существенно снизить стоимость их продукции и более гибко реагировать на ценовую ситуацию на рынке.

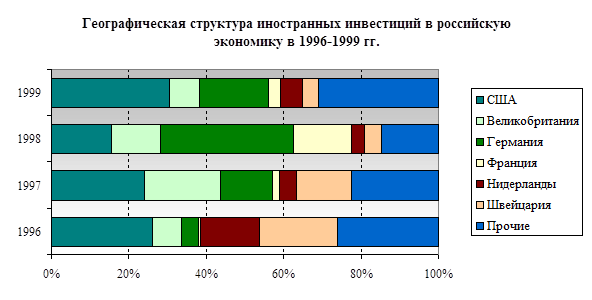

Структура иностранных инвестиций в 1999 году характеризовалась снижением уровня концентрации при сохранении лидирующей роли фирм США и сокращении поступлений из Германии. Вслед за США и Германией с долей вдвое меньше следует Великобритания, за ней: Нидерланды, Швейцария и Франция (рис.5) [2].

Иностранные инвесторы из других стран в большинстве случаев участвуют в создании совместных предприятий. При формировании небольшого уставного капитала иностранные инвесторы увеличивают долю своего участия за счет предоставления кредитных ресурсов и гарантированного сбыты продукции на мировом рынке, а также продвижения продукции на внутреннем рынке. В качестве приоритетного направления инвестирования европейские компании ориентируются на выбор предприятий обрабатывающей промышленности.

Рис.5

В 1999 году конгресс США принял решение о прекращении прямых инвестиций в российскую экономику из средств госбюджета США. Таким образом, инвестиционный фонд “США-Россия”, созданный в 1995 году и реализующий в России до 30 проектов (инвестиции осуществлялись в связь, торговлю, строительство, пищевую и деревообрабатывающую промышленность), общий объем капиталовложений в которые оценивается в 200 млн.долл., в течение ближайших лет намерен освоить оставшиеся 240 млн.долл, выделенные решением конгресса США на инвестиционные цели в России, и перейти на привлечение частных инвестиции.

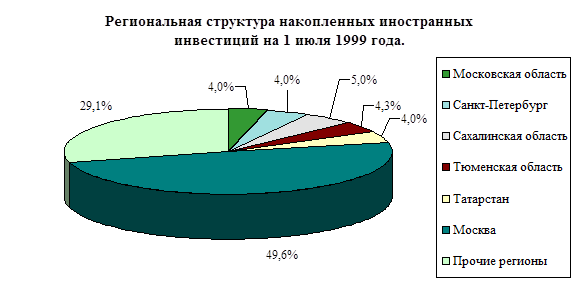

Экономическое развитие российских регионов характеризуется углублением межрегиональных контрастов и продолжающейся концентрацией деятельности иностранных инвесторов в ограниченном числе наиболее динамично развивающихся и стабильных субъектов Российской Федерации. На региональной структуре иностранных инвестиций сказалось их преимущественное привлечение в предприятия ТЭК. Устойчиво сохраняется значимость Москвы, а также Санкт-Петербурга и Московской области как центров деловой активности. Третьим центром притяжения являются приграничные области, такие как Калининградская область, Приморский край (рис.6) [2].

Рис.6

Одной из основных причин низкой активности инвесторов является не боязнь финансовых катастроф, а ожидание новых льгот и гарантий. Определяющим фактором для иностранных инвесторов является наличие региональной политики привлечения иностранных инвестиций, прежде всего в аспектах гарантий безопасности инвестиций, залога и страхования, предоставления льгот по налогообложению в той части налоговых сборов и платежей, которые направляются в областной бюджет. В ряде регионов администрация берет на себя функцию основного гаранта по проектам, включенным в перечень республиканских нужд. На сегодняшний день более 30 субъектов имеют свои законы или иные законодательные акты с подробным перечнем инвестиционных проектов и мер их стимулирования и поддержки.

Важное значение имеет содействие реализации в России крупномасштабных проектов, которые создают помимо основных производств, необходимую инфраструктуру, способствуют социально-экономическому развитию регионов и оказывают влияние на имидж страны-реципиента.

Мировая практика привлечения иностранных инвесторов показывает, что правовые гарантии, предоставляемые иностранному инвестору, являются залогом эффективной работы инвестора и снижения приемлемого уровня доходности иностранного капитала.

Заключение

Развитие рыночных экономических отношений в России вызывает необходимость постоянного корректирования государственного регулирования инвестиционных процессов. Необходимо заметить, что эффективное регулирование возможно лишь при рассмотрении проблемы инвестиций с различных точек зрения. С одной стороны, следует рассматривать инвестиции с позиций процесса, объекта, структуры. С другой стороны, процесс инвестирования – система отношений по формированию и реализации спроса и предложения на инвестиционный ресурс, причем государственная инвестиционная политика является основным инструментом их стимулирования.

Задачей российских органов власти в стимулировании инвестиционной деятельности в отношении инвесторов является совершенствование поддержки через систему государственных гарантий при предоставлении внебюджетных источников финансирования, а также стимулирование хозяйственной деятельности и расширение возможностей инвестиционного финансирования. В отношении инициаторов инвестиционных проектов приоритетной задачей является обеспечение соответствия инвестиционного проектирования стандартам, обеспечение открытости, масштабности, конкурентоспособности инвестиционной деятельности.

В инвестиционной сфере России назрела необходимость фундаментальных реформ, включая изменения в их структуре, активизации этих процессов на уровне государства, регионе, местного управления. Текущие коррективы, вносимые правительством РФ в свою инвестиционную политику, очевидно, недостаточны и неэффективны во многих отношениях. В частности, нужны новые правила в финансово-экономической деятельности, отнесенной к местному самоуправлению российских регионов, что способствовало бы регулируемому направлению инвестиционных потоков между развивающимися и депрессивными районами.

Важнейшей задачей активизации инвестиционной деятельности является поддержание социальных программ и выравнивание за счет бюджетного инвестирования уровня жизни населения.

Анализ структуры источников финансирования инвестиций в России в основной капитал в 90-х годах позволяет сделать следующие выводы:

-основным источником инвестиций в капитал (до 2/3) являются собственные средства предприятий, из собственных средств приоритетный источник инвестиций – амортизационный фонд (35%), прибыль (19%). Внебюджетные фонды – до 15%;

-низкий уровень привлеченных и заемных средств в инвестициях обусловлен воздействием на экономику хозяйственного механизма, который изначально делает невыгодными инвестиции в реальный сектор экономики;

-доля заемных средств в источниках инвестиций – до 3,3%.

Продажа акций, других ценных бумаг, жилищных сертификатов играет ничтожно малую роль в источниках финансирования инвестиций, составляя в совокупности всего 0,6% инвестиций в основной капитал. Относительно небольшой удельный вес в инвестициях средств индивидуальных застройщиков обусловлен резким снижением уровня реальных доходов основной массы населения.

Отмеченные обстоятельства и искаженная структура источников финансирования представляются прямым следствием механизма хозяйствования, который стимулирует спекулятивно-посредническую деятельность.

Одной из важнейших причин, сдерживающих потенциальных инвесторов, является неубедительное обоснование эффективности даже тех производственных инвестиционных проектов, которые и при имеющемся в стране риске могут принести высокую прибыль, обеспечить необходимую рентабельность вложений.

Определенную озабоченность вызывает такой аспект современной инвестиционной политики, как сильное (и, возможно, чрезмерное) увлечение попытками наращивания объемов иностранных инвестиций. Утверждение, что у России нет собственных инвестиционных ресурсов для эффективного экономического развития, не соответствует действительности. В стране достаточно природных ресурсов, пока еще достаточно высок уровень образования населения, достаточно развиты сферы науки и образования, сохранилась, хотя и сильно изношена, мощная производственная инфраструктура. Для того, чтобы инвестиционный процесс наконец смог набрать необходимые темпы и размеры, необходимо выполнение ряда условий, первоочередными из которых являются создание государством поддержки и благоприятных условий для инвестиций в реальном секторе экономики, эмиссионное финансирование инвестиционных проектов в рамках инвестиционных программ и активная деятельность по осуществлению самих инвестиционных проектов.

1. Игошин Н.В. Инвестиции. –М.: Юнити-Дана, 2001. –542с.

2. Бард В.С. Инвестиционные проблемы российской экономики. –М.: Экзамен, 2000. –384с.

3. Бард В. С. Финансово-экономический комплекс: теория и практика в условиях реформирования российской экономики. –М: Финансы и статистика, 1998. –304с.

4. Булатов А.С. Экономика. –М: Бек, 1998.

5. Реформы глазами российских и американских ученых/ Под. Ред. О. Т. Богомолова// Росс. Экон. Журнал. М.,1996.

6. Овсиенко Ю. В. Кризис и денежно-кредитная политика Российского государства// Экономика и мат. Методы 1995 . Т 31. Вып 4.

7. Кондратенко Е. “Инвестиционные ресурсы - проблемы аккумуляции”-М., Ж. “Экономист”, №7, 1998 г.

8. Кушлин В. Россия и экономический порядок XXI века // Экономист. №12, 1997.

9. Иностранные инвестиции в России современное состояние и перспективы / Под ред. И.П. Фаминского- М.:Международные отношения, 1998.

10. Уринсон Я. “О мерах по оживлению инвестиционного процесса в России” М., Ж. “Вопросы экономики”, №1, 1997 г.

11. Глазьев С. “Стабилизация и экономический рост” М., Ж. “Вопросы эко-

номики”, №1,1997 г.

12. Логинов Е.А. Иностранные инвестиции и инвестиционные аспекты экономической безопасности России // Внешнеэкономический бюллетень.- 1998.- № 4.

13. Филатов К. Иностранные инвестиции в экономику России // Статистическое обозрение 1998.- № 2.

14. Львов Д. С. Об оценке эффективности функционирования крупномас- штабных хозяйственных объектов // ЭММ. 1996 . Т. 32. Вып. 1.

|