АНОТАЦІЯ

Дипломна робота за темою „Облік, аналіз і контроль оподаткування прибутку підприємства” складається зі 115 сторінок пояснювальної записки, що включає 11 таблиць, 21 формул, 8 рисунків, додатків, а також з П слайдів та 5 комплектів роздавального матеріалу. Розробка дипломної роботи базується на використанні 32 джерел літератури.

У першому розділі роботи розглянуті теоретичні основи обліку оподаткування прибутку підприємства, наведена характеристика по ключовим аспектам об’єкта дослідження.

У другому розділі виконаний аналіз оподатковуваного прибутку, аналіз доходів і витрат, розглянута організація обліку формування і оподаткування прибутку на підприємстві ТОВ „КЗПО”.

У третьому розділі визначений контроль, розглянуті питання організації та методики аудиту оподаткування прибутку.

У четвертому розділі розглянута охорона праці, основні вимоги до робочого місця бухгалтера.

За результатами досліджень в роботі зроблені висновки щодо оптимізації і удосконалення обліку і контролю на підприємстві.

У додатках представлені вихідні дані, використані в розрахунках.

В роботі були розглянуті наступні визначення: ДОХОДИ, ВИТРАТИ, ПРИБУТОК, ПОДАТОК НА ПРИБУТОК, СТАВКА ПОДАТКУ НА ПРИБУТОК, РЕНТАБЕЛЬНІСТЬ, ЗВИЧАЙНА ДІЯЛЬНІСТЬ, ФІНАНСОВІ РЕЗУЛЬТАТИ.

ЗМІСТ

ВСТУП

1 ТЕОРИТИЧНІ АСПЕКТИ ОРГАНІЗАЦІЇ ОПОДАТКУВАННЯ ПРИБУТКУ ПІДПРИЄМСТВА

1.1 Нормативна база оподаткування прибутку підприємства

1.2 Організація обліку оподаткування прибутку підприємства

1.3 Методи аналізу оподаткування прибутку підприємства

2 ОРГАНІЗАЦІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ ТА АНАЛІЗ ОПОДАТКУВАННЯ ПРИБУТКУ НА ТОВ „КЗПО”

2.1 Фінансово-економічна характеристика господарської діяльності ТОВ «КЗПО»

2.2 Організація бухгалтерського обліку оподаткування прибутку на ТОВ „КЗПО”. Документообіг

2.3 Аналіз оподаткування прибутку на ТОВ „КЗПО”

3 ПІДВИЩЄННЯ ЕФЕКТИВНОСТІ ОБЛІКУ ТА КОНТРОЛЮ НА ПІДПРИЄМСТВІ

3.1 Застосування аудиторських методів для перевірки оподаткування прибутку підприємства

3.2 Контроль за оподаткуванням прибутку на ТОВ” КЗПО”

3.3 Основні напрямки підвищення ефективності обліку та контролю на підприємстві

4 ОХОРОНА ПРАЦІ

ВИСНОВКИ

ПЕРЕЛІК ПОСИЛАНЬ

Реклама

ВСТУП

В умовах ринкової економіки отримання прибутку є безпосередньою метою виробництва. Прибуток створює певні гарантії для подальшого існування і розвитку підприємства.

На ринку підприємства виступають як відносно відособлені товаровиробники. Встановивши ціну на продукцію, вони реалізують її споживачу, при цьому одержуючи грошову виручку, що не означає отримання прибутку. Для виявлення фінансового результату необхідно зіставити виручку з витратами на виробництво і реалізацію, які приймають форму собівартості продукції.

Для підприємства прибуток є показником, що створює стимул для інвестування в ті сфери, де можна добитися найбільшого приросту вартості. Прибуток як категорія ринкових відносин виконує наступні функції:

характеризує економічний ефект, одержаний в результаті діяльності підприємства;

є основним елементом фінансових ресурсів підприємства;

є джерелом формування бюджетів різних рівнів.

Певну роль виконують і збитки. Вони висвічують помилки і прорахунки підприємства в напрямах використовування фінансових коштів, організації виробництва і збуту продукції.

Прибуток товариства з обмеженою відповідальністю оподатковується і розподіляється в загальному порядку, встановленому для юридичних осіб. При підведенні підсумків господарської діяльності за рік кожному учаснику виплачується частка прибутку, відповідна його внеску в статутний капітал, після внесення до бюджету податків, інших обов'язкових платежів, напряму прибутку на розвиток підприємства і матеріальне заохочення працівника.

У системі прямих податків, діючих в Україні і стягуваних з підприємств, значне місце належить податку на прибуток (дохід).

Платниками податків є:

1. резиденти - суб'єкти господарської діяльності, бюджетні, суспільні і інші підприємства, установи і організації, які здійснюють діяльність, направлену на отримання прибутку як на території України, так і за її межами.

2. нерезиденти - фізичні або юридичні особи, створені в будь-якій організаційно-правовій формі, які одержують доходи з джерелом їх походження з України, за винятком установ і організацій, які мають дипломатичний статус або імунітет відповідно до міжнародних договорів України або закону.

Об'єктом оподаткування є прибуток, який визначається шляхом зменшення суми скоригованого валового доходу звітного періоду, визначеного відповідно до пункту 4.3 Закону України «Про оподаткування прибутку підприємств» на:

суму валових витрат платника податків, визначених статтею 5 Закону;

Реклама

суму амортизаційних відрахувань, нарахованих відповідно до статей 8 і 9 Закону.

1 ТЕОРЕТИЧНІ АСПЕКТИ ОРГАНІЗАЦІЇ ФОРМУВАННЯ ТА ОПОДАТКУВАННЯ ПРИБУТКУ ПІДПРИЄМСТВА

1.1 Нормативна база формування та оподаткування прибутку підприємства

Прибуток є однією з основних категорій товарного виробництва. Це передусім виробнича категорія, що характеризує відносини, які складаються в процесі суспільного виробництва.

Водночас прибуток є однією з важливих форм розподілу національного доходу. Відтак прибуток характеризує відносини, які складаються в процесі первинного розподілу національного доходу, його перерозподілу і кінцевого використання.

Прибуток як економічний показник являє собою різницю між ціною реалізації та собівартістю продукції, між обсягом отриманої виручки та реалізацією продукції.

Фінансові результати за видами діяльності, внаслідок яких вони виникають, поділяються на: прибуток (збиток) від звичайної діяльності та надзвичайних подій.

Під звичайною діяльністю розуміють будь-яку діяльність підприємства, а також операції, які забезпечують її або виникають внаслідок здійснення такої діяльності. Звичайна діяльність поділяється на операційну та іншу (інвестиційну та фінансову).

Під операційною діяльністю розуміють основну діяльність підприємства, а також інші види діяльності, що не є інвестиційною або фінансовою діяльністю.

Основна діяльність – це діяльність, пов’язана з виробництвом або реалізацією продукції (товарів, робіт, послуг), що є визначною метою створення підприємства і забезпесуюча основну частину його доходу [13].

Визначаються фінансові результати шляхом визначення доходів і відповідних витрат підприємства.

Доходи – це збільшення економічних вигід у вигляді надходження активів або зменшення зобов’язань, які призводять до зростання власного капіталу.

Витрати – це зменшення економічних вигід у вигляді вибуття активів або збільшення зобов’язань, які призводять до зменшення власного капіталу.

Для здійснення фінансово-господарської діяльності підприємством необхідно дотримуватися певних законодавчих та нормативних актів. Короткий огляд основних законодавчих актів наведено в таблиці 1 [1-4].

Таблиця 1- Основні законодавчі акти

| № |

Назва документу |

Ким і коли затверджено |

Короткий зміст |

| 1 |

2 |

3 |

4 |

| 1 |

Закон України „Про бухгалтерський облік та звітність підприємств в Україні” |

№1707-ІІІ від 11.05.00 |

Визначає правові засади регулювання, організації, ведення бухгалтерського обліку і складання фінансової звітності в Україні |

| 2 |

Закон України „Про оподаткування прибутку підприємств” |

Постановою ВР № 283/97 від 22.05.97 |

Визначає платників податку, валові доходи та витрати, види амортизації, ставки податку |

| 3 |

Закон України „Про банки і банківську діяльність” |

Постановою ВР № 872 від 20.03.91 |

Визначає порядок та законність відкриття рахунків |

| 4 |

Закон України „Про систему оподаткування”

|

Постановою ВР №1251 від 25.06.91 |

Визначає порядок оподаткування прибутку, терміни сплати до бюджету |

| Продовження таблиці 1 |

| 1 |

2 |

3 |

4 |

| 5 |

Постанова КМУ „Про затвердження порядку визнаечння суми податку на прибуток підприємств” |

№ 1579 від 2.07.98 |

Порядок визначення суми податку та спрямування її до державного бюджету |

| 6 |

П(С)БО 15 „Доходи” |

Наказом МінФін України №290 від 14.12.99 |

Принципи формування в бухгалтерському обліку інформації про доходи від звичайної діяльності та її розкриття у фінансовій звітності |

| 7 |

П(С)БО 16 „Витрати” |

Наказом МінФін України №318 від 31.12.99 |

Принципи формування в бухгалтерському обліку інформації про витрати підприємства та її розкриття у фінансовій звітності |

| 8 |

П(С)БО 17 „Податок на прибуток” |

Наказом МінФін України №353 від 28.12.00 |

Методологічні засади формування в бухгалтерському обліку інформації про витрати, доходи, активи і зобов’язання з податку на прибуток, розкриття у фінансовій звітності |

1.2 Організація обліку формування та оподаткування прибутку підприємства

Фінансові результати за видами діяльності, внаслідок яких вони виникають, поділяються на: прибуток (збиток) від звичайної діяльності та надзвичайних подій.

Визначаються фінансові результати шляхом визначення доходів і відповідних витрат підприємства.

Доходи – це збільшення економічних вигід у вигляді надходження активів або зменшення зобов’язань.

Витрати – це зменшення економічних вигід у вигляді вибуття активів або збільшення зобов’язань [13].

Витрати, повязані з основною діяльністю, розрізнюють за функціями – виробництво, керування, збут. Вони находять своє відображення на таких рахунках, як 90 „Собівартість реалізації”, 92 „Адмінітсративні витрати”, 93 „Витрати на збут”, 94 „Інші витрати операціної дяльності”.

Для узагальнення інформації про фінансові результати від звичайної діяльності і надзвичайних подій Планом рахунків бухгалтерського обліку передбачен рахунок 79 „Фінансові результати”, який ведеться по таких субрахунках:

791 „Результат основної діляьності”;

792 „Результат фінансових операцій”;

793 „Результат вд іншої звичайної діяльності”;

794 „Результат від надзвичайних подій”.

Шляхом зіставлення на субрахунку 791 „Результати основної діяльності” кредитового обороту (загальна сума отриманих доходів від реалізації та інший операційний дохід) з дебетовим оборотом (загальна сума операційних витрат з урахуванням податку на прибуток від звичайної діляьності) визначають фінансовий результат (прибуток, збиток) від основної діяльності підприємства.

Ставки податку на прибуток, об'єкти оподатковування і порядок вирахування оподатковуваного прибутку, порядок нарахування і сплати податку, обов'язки і відповідальність платника регламентується Законом України «Про оподаткування прибутку підприємств», затвердженим постановою Верховної Ради України від 22.05.97 №283 і Положенням (стандартом) бухгалтерського обліку 3 «Звіт про фінансові результати» [12].

Облік податку на прибуток ведеться на рахунку 98 «Податок на прибуток» по субрахунках:

981 «Податок на прибуток від звичайної діяльності»;

982 «Податок на прибуток від надзвичайних подій».

На субрахунку 981 «Податок на прибуток від звичайної діяльності» ведеться облік нарахованої суми податку на прибуток від звичайної діяльності, обчисленої по встановленій ставці (25 %) від прибутку, що відбита в бухгалтерському обліку (незалежно від суми прибутку для цілей оподатковування).

На субрахунку 982 «Податок на приыбль від надзвичайних подій» отражаютсумму податку, що підлягає сплаті з прибутку від надзвичайних подій. При цьому варто мати на увазі, що в Звіті про фінансові результати чистий прибуток (збиток) розраховується як алгебраїчна сума прибутку (збитку) від звичайної діяльності і надзвичайного доходу, надзвичайних витрат і податку з надзвичайного прибутку.

Фінансові результати від усіх видів діяльності (основної діяльності, фінансових операцій, надзвичайних подій), списуються відповідними бухгалтерськими проводками на активно-пасивний рахунок 44 «Нерозподілений прибуток (непокриті збитки)», що ведеться по субрахунках:

441 «Прибуток нерозподілена»;

442 «Непокриті збитки»;

443 «Прибуток, використаний у звітному періоді».

Відповідно до діючого положення отримана підприємством прибуток на субрахунку 441 «Прибуток нерозподілена» враховується наростаючим підсумком з початку року і до кінця року показується нерозподіленої.

Використання отриманого прибутку протягом року відбиває на дебеті субрахунку 443 «Прибуток, використаний у звітному періоді» у кореспонденції з кредитом відповідних рахунків.

Збитки підприємства, враховані на дебеті субрахунку 442 «Непокриті збитки», за рішенням керівника (власника) списуються на рахунок нерозподіленого прибутку або резервного капіталу [18, 19].

Таблиця 2 – Основні бухгалтерські проводки, використовувані при обліку фінансових результатів і використання прибутку

| № |

Зміст господарської операції |

Кореспонденція рахунків |

| Д |

К |

| 1 |

2 |

3 |

4 |

| 1 |

Списані на фінансові результати діяльності:

- доход від реалізації

- інший операційний доход

- доход від участі в капіталі

- інші фінансові доходи

- інші доходи

- надзвичайні доходи

|

70

71

72

73

74

75

|

79

79

79

79

79

79

|

| 2 |

Списані на фінансові результати витрати діяльності:

- собівартість реалізації

- адміністративні витрати

- витрати на збут

- інші витрати операційної діяльності

- фінансові втрати

- втрати від участі в капіталі

- інші втрати

- надзвичайні втрати

|

79

79

79

79

79

79

79

79

|

90

92

93

94

95

96

97

99

|

| 3 |

Відбито суму нарахованого податку на прибуток |

98 |

64 |

| 4 |

Списана наприкінці року на фінансові результати сума нарахованого податку на прибуток |

79 |

98 |

| 5 |

Визначено і списаний чистий фінансовий результат діяльності підприємства:

- у сумі отриманого прибутку

- у сумі збитку

|

79

441

|

441

79

|

| 6 |

Відбито використання прибутку, отриманої підприємством:

- на збільшення статутного капіталу

- на створення резервного капіталу

-на виплату (нарахування) дивідендів по акціях

|

443

443

443

|

40

43

67

|

| 7 |

Списана наприкінці року використаний прибуток на зменшення нерозподіленого прибутку |

441 |

443 |

| 8 |

Списано непокриті збитки:

- за рахунок нерозподіленого прибутку підприємства

- за рахунок резервного капіталу

|

441

43

|

442

442

|

1.3 Методи аналізу формування та оподаткування прибутку підприємства

Підвищення ефективності господарювання в більшості залежить від обгрунтованості, своєчасності і доцільності прийнятих рішень. Все це може бути досягнутим в процесі аналізу. Однак тільки вірно організована робота по аналітичному дослідженню результатів господарювання може забезпечити її дієвість і ефективність, обгрунтовано вплинути на хід господарських процесів.

Проведення аналізу повинно стати органічною частиною службових обов¢язків кожного фахівця, керівника різних рівней господарювання, обов¢язком всіх службовців, що мають відношення до прийняття управлінських рішень. Звідси витікає важливий принцип організації аналізу – обгрунтований розподіл обов¢фязків по проведенню АГД між окремими виконавцями.

Аналітична робота на підприємстві поділяється на слідуючі організаційні етапи:

1 Виділення суб¢єктів і об¢єктів АГД, вибір організаційних форм їх обстеження і розподілу обов¢язків між окремими дослідниками.

2 Планування аналітичної роботи.

3 Інформаційне та методичне забезпечення АГД.

4 Аналітична обробка даних про хід і результати господарювання.

5 Оформлення результатів аналізу.

6 Контроль за впровадженням в виробництво пропозицій, зроблених по результатам аналізу [15].

В сукупності вони являють комплекс організаційних елементів, здатних забезпечити ефективність АГД. Організаційні форми аналізу господарської діяльності підприємства визначаються складом апарату та технічним рівнем керівництва. Діяльністю усіх економічних служб керує заступник директора з економічних питань. Він організовує свою економічну роботу на підприємстві, в тому числі і по аналізу господарської діяльності. в безпосередній його підлеглості знаходяться планово-економічний відділ, відділ праці та заробітної плати, бухгалтерського обліку. В окремий структурний підрозділ виділено групу економічного аналізу.

Приблизна схема розподілу функцій аналізу господарської діяльності може бути надана слідуючим чином.

Технічні служби аналізують ритмічність роботи, підвищення якості продукції, запровадження нової техніки, комплексної механізації і автоматизації виробництва, роботу обладнання, використання матеріальних ресурсів, загальний технічний та технологічний рівень виробництва.

Відділ праці та заробітної плати аналізує рівень організації праці, виконання плану заходів по підвищенню його рівня, забезпеченість підприємства трудовими ресурсами по категоріям і професіям, рівень продуктивності праці, використання фонду робочого часу і фонду заробітної плати.

Відділ бухгалтерського обліку та звітності аналізує виконання кошторису витрат на виробництво, собівартість продукції, виконання плану прибутку і його використання, фінансовий стан, платоспроможність підприємства.

Планово-економічний відділ здійснює складання планів аналітичної роботи та контроль за його виконанням, методичне забезпечення аналізу, організує та узагальнює результати аналізу господарської діяльності підприємства і його структурних підрозділів, розробляє заходи по підсумках аналізу [17].

Періодично аналіз господарської діяльності проводиться вищестоящими організаціями. За результатами цього аналізу органи управління можуть в деякій мірі змінити економічні умови діяльності підприємства.

Позавідомчий АГВ виконується статистичними, фінансовими органами, податковими адміністраціями, аудиторськими фірмами, банками, інвесторами, науково-дослідницькими інститутами.

Використання всіх форм внутрішньогосподарського, відомчого, позавідомчого і громадянського контролю і аналізу дає можливості для всебічного вивчення господарської діяльності підприємства та найбільш повного пошуку резервів підвищення ефективності виробництва.

Склад, зміст і якість інформації, яка притягується до аналізу має визначну роль в забезпеченні дієвості АГД. Аналіз не обмежується тільки економічними даними, а широко використовує технічну, технологічну та іншу інформацію. Всі джерела даних для АГД поділяються на планові, облікові, позаоблікові [18].

До планових джерел відносяться всі типи планів, які розробляються на підприємстві, а також нормативні матеріали, кошториси, проектні завдання. Джерела інформації облікового характеру – це дані бухгалтерського, статистичного, оперативного обліку у вигляді звітних даних та первинної облікової документації.

До позаоблікових джерел інформації відносяться документи, що регулюють господарську діяльність. до її числа належать документи:

офіційні: закони держави, укази президента, постанови уряду, накази та розпорядження органів управління та керівництва.

господарсько-правові документи: договори, угоди, рішення органів управління.

рішення загальних зборів колективу.

матеріали вивчення передового досвіду і придбаних з різних джерел інформації.

технічна та технологічна інформація.

Фінансовий та економічний аналіз формування прибутку здійснюється з метою визначення наступних характеристик підприємства:

- економічна конкутентоздатність;

- ефективність використання фінансових ресурсів та фондів;

- можливість використання зобов¢язань перед державою та іншими суб¢єктами господарювання.

Економічний аналіз формування прибутку проводиться шляхом розрахунку показників прибутковості рівня дебету та кредиту заборгованості ефективності використання основних фондів, оборотних засобів, трудових ресурсів. Важливим є також розрахунок коефіцієнтів фінансового стану (фінансової стійкості та кредитоспроможності) підприємства, оскільки рух будь-яких ТМЦ, трудових та матеріальних ресурсів супроводжуються утворенням та витратою трудових коштів. Всі показники мають розраховуватись за встановленою періодичністю та співстявлятись визначення динаміки економічного та фінансового стану підприємства [16].

Джерелом інформації для аналізу є звітність, бухгалтерський баланс та додатки до нього.

В ході проведення аналізу використовуються наступні прийоми:

1 Порівняння, коли розрахункові показники співставляються з відповідними показниками минулого періоду. Для отримання об¢єктивної інформації важливо забезпечувати однорідність даних, що порівнюються, з врахуванням інфляційних процесів та календарних термінів.

2 Групування, тобто об¢єднання інформаційних матеріалів в аналітичній таблиці, що дозволяє виявити взаємозв¢язок різних показників, виділити певні закономірності та тенденції, визначити вплив найбільш суттєвих факторів.

3 У випадку, якщо існує потреба розрахувати вплив певних факторів на зміну комплексного показника, застосовують прийоми різниць та ланцюгових підставок:

- прийом різниць полягає у множені відхилення кількісного фактору на базовий якісний фактор, а відхилення якісного фактору – на звітний кількісний;

- прийом ланцюгових підставок передбачає послідовну зміну кожного базового фактору на звітний, при цьому ступінь впливу кожного фактору визначається шляхом послідовного віднімання: від другого розрахунку віднімається перший, від третього – другий і т.д.

Розробка стратегії управління прибутком передбачає дослідження динаміки прибутку та рентабельності, оцінку факторів, що обумовлюють їх величину, а також визначення достатності прибутку для вирішення завдань виробничого і соціального розвитку підприємства.

Аналіз прибутку базується на використанні наступних джерел інформації: форма № 2 “Звіт про фінансові результати”; форма № 1-кр “Звіт про товарооборот”; форма № 1 “Баланс”.

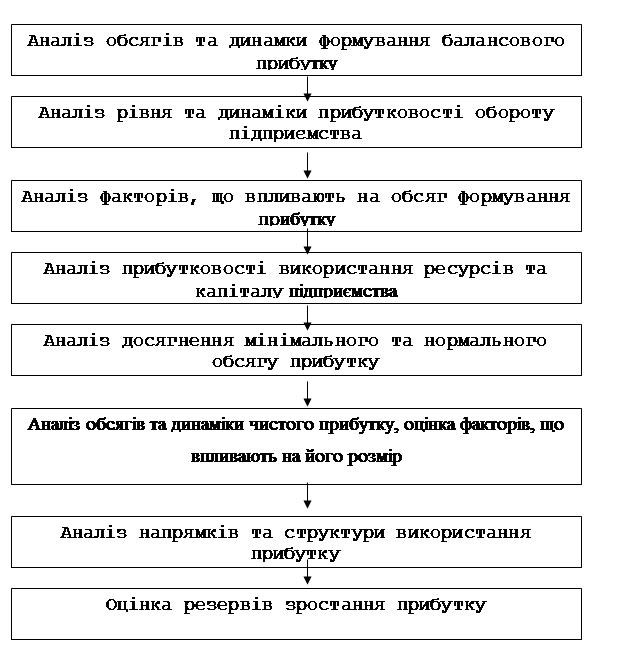

Аналіз формування та використання прибутку підприємства проводиться в декілька етапів (рисунок 1).

Розглянемо методику проведення кожного етапу аналітичної роботи.

Рисунок 1 - Послідовність проведення аналізу прибуткупідприємства.

На цьому етапі роботи обчислюються абсолютні та відносні зміни в обсязі одержаного балансового прибутку, визначаються та аналізуються джерела його формування,: прибуток від торгівельної діяльності, іншої реалізації, позареалізаційних операцій, - оцінюється вклад кожного джерела в формування загального обсягу прибутку [14].

Варто звернути увагу, що основним джерелом формування балансового прибутку для торгівельного підприємства є прибуток від реалізації товарів. Позареалізаційні операції, які безумовно є доцільним резервом збільшення обсягу прибутку, не можуть домінувати, оскільки це не відповідає генеральній стратегії розвитку торгівельного підприємства. Якщо такий факт має місце, це свідчить про диверсифікацію напрямків діяльності підприємства, втрату чисто торгового спрямування, а відповідно і конкурентних переваг на ринку товарів.

Рівень прибутковості обороту визначається порівнянням прибутку від реалізації товарів та товарообороту і показує розміри формування прибутку на одиницю товарообороту або питому вагу прибутку в ціні реалізації товарів. Аналіз прибутковості обороту передбачає обчислення рівня показника та його порівняння з рівнем, досягнутим у попередніх періодах.

Обсяг прибутку підприємства від реалізації товарів залежить від великої кількості факторів, найважливішими з них є:

1 обсяг товарообороту (в поточних цінах);

2 фізична маса товарів, що реалізуються (обсяг товарообороту у співставних цінах);

3 індекс цін реалізації товарів;

4 рівень валового доходу;

5 рівень витрат обігу;

6 рівень прибутковості обороту.

В зв¢язку з тим, що прибуток є функцією від доходів і витрат, для більш глибокого аналізу і виявлення додаткових резервів його росту слід дати кількісну оцінку факторам, що побічно впливають на його величину. До них відносяться: асортиментна структура і склад товарообороту за видами продажу (населенню, дрібний опт, в кредит населенню), структура товарообороту за джерелами надходження товарів (самостійні закупки, через оптові підприємства), за видами комерційних угод (за місцем знаходження контрагента, умовами транспортування, страхуванням, формами розрахунків, валютою платежу і т.д.).

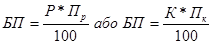

Зміна рівня прибутковості використання ресурсів та капіталу підприємства є суттєвим резервом зростання або фактором зниження загального обсягу балансового прибутку підприємства. Кількісна оцінка впливу цього фактора може проводитися на базі застосування наступної моделі:

(1) (1)

де Р – обсяг з ресурсів, що використовуються (в грошовій оцінці);

К – обсяг капіталу, що використовується;

Пр, Пк – прибутковість використання відповідної групи ресурсів чи джерел капіталу підприємства, відсотків до обсягу.

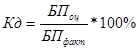

Для проведення цієї роботи попередньо розраховується обсяг відповідних показників, який потім порівнюється з фактичними обсягами отримання прибутку. Оцінка ступеня досягнення проводиться на основі розрахунку коефіцієнта досягнення (Кд):

(2) (2)

де БПоц – обсяг прибутку, ступінь досягнення якого оцінюється;

БПфакт – фактичний обсяг отриманого прибутку [15].

Інформаційною основою даного етапу аналізу є наступна додаткова інформація:

длярозрахунку мінімального прибутку – середньоринкова ставка капіталізації коштів на фінансовому ринку, середня за період, що аналізується;

для розрахунку нормального прибутку середньогалузевий рівень прибутковості обороту або активів, середній за період, що аналізується.

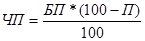

На цьому етапі роботи визначається обсяг формування чистого прибутку, який залишається в розпорядженні підприємства після сплати податків та інших обов¢язкових платежів з прибутку; аналізуються абсолютні та відносні зміни в обсягах його формування.

Взаємозв¢язок між балансовим (БП) і чистим прибутком (ЧП) підприємства відображає наступна модель:

(3) (3)

де П – частка податкових та інших платежів в обсязі балансового прибутку підприємства, відсотків.

Використання даної моделі дозволяє здійснити кількісну оцінку факторів, що впливають на розмір чистого прибутку: зміна обсягу балансового прибутку та зміна умов, порядку і розмірів оподаткування.

Дослідження факторів, що впливають на прибуток, є необхідним, оскільки це дозволяє не тільки дати кількісну оцінку їх впливу в ретроспективному періоді, а й використати виявленні взаємозв¢язки для обгрунтування можливої зміни прибутку в перспективі.

Ефективність управління процесами утворення прибутку значною мірою залежить від якості аналізу, реальності виявлених резервів збільшення прибутку, економічного обгрунтування планів (прогнозів) формування та використання прибутку на майбутній період.

Система планових розрахунків охоплює наступні напрямки роботи (рисунок 2)

Рисунок 2 – Процес планування формування та розподілу прибутку.

Обгрунтування обсягу формування прибутку підприємства на плановий період передбачає з одного боку, визначення цільової величини прибутку, що забезпечує умови самофінансування і вирішення стратегічних і тактичних задач, що стоять перед ним, з другого – розрахунок можливості отримання прибуток при прогнозному обсязі товарообороту, доходу і витрат.

Величина прибутку, як цільова функція діяльності підприємства, залежить від обраної стратегії. Як відомо, вона може бути мінімальною, нормальною і необхідною.

Для визначення мінімального і нормального прибутків як цільової функції підприємства виходять із прогнозної величини капіталу підприємства, прогнозу мінімального рівня рентабельності капіталу (прогноз процентної ставки банків) і прогнозі норми прибутку на капітал (середньогалузева рентабельність капіталу). При прогнозуванні величини капіталу необхідно врахувати склад і розмір джерел його збільшення (кредити банків, випуск облігацій, продаж акцій абощо, а також впливу на його вартість інфляційних очікувань).

Необхідна величина прибутку підприємства розраховується, виходячи із потреби підприємства в фінансуванні його виробничого і соціального розвитку, забезпечення необхідного соціального споживання, утворення фондів розвитку і фонду виплати дивідендів власникам підприємства, створення фінансових резервів, а також виплати податкових і інших обов¢язкових платежів, що здійснюються з прибутку. Таким чином, необхідний прибуток визначає умови для самофінансування підприємства.

Розрахунок розміру необхідного прибутку на плановий період здійснюється в такому порядку.

проводиться обгрунтування потреб підприємства в фондах фінансових ресурсів на виробничий і соціальний розвиток, що утворюється за рахунок чистого прибутку підприємства.

визначається питома вага податків і обов¢язкових платежів із прибутку в його загальній величині, що складається в передплановому періоді. В тих випадках, коли у плановому періоді змінюється порядок оподаткування або ставка податків, необхідно за звітними даними минулого періоду провести розрахунок питомої ваги податків у складі прибутку, які підлягатимуть сплаті з урахуванням змін в умовах їх сплати.

розраховується величина необхідного прибутку (Пнеобх), виходячи із потреби прибутку, що залишається в розпорядженні підприємства, та частки обов¢язкових платежів в загальній сумі прибутку:

(4) (4)

де ЧП необх – потреба в чистому прибутку підприємства в грошовому вимірі;

Сп – середній рівень податків і обов¢язкових платежів, у відсотка до балансового прибутку [18].

Розрахунок можливого розміру одержання прибутку може здійснюватись методом прямого розрахунку або розрахунково – аналітичним методом.

Метод прямого розрахунку передбачає визначення суми прибутку як різниці між розміром доходів підприємства, податком на додану вартість і його поточними витратами. Можливі методичні підходи до оцінки їх планового обсягу були розглянуті у попередніх розділах підручника.

Результати розрахунку цільового та можливого прибутку необхідно порівняти. Якщо можливості отримання прибутку відповідають його цільовому розміру, то такий варіант приймається як плановий. У тому разі, коли можливості підприємства по одержанню прибутку недостатні для забезпечення самофінансування, слід розробити заходи з урегулювання цієї невідповідності шляхом пошуку і мобілізації додаткових (неврахованих) резервів збільшення доходів або зниження витрат. При цьому необхідно прагнути до максимального наближення планового прибутку до його цільового розміру.

П.ісля прийняття рішення про величину планового прибутку розраховують планові показники рентабельності підприємства, які використовуються при прийнятті управлінських рішень з формування ресурсного потенціалу підприємства, здійснення комерційних угод, інвестиційній діяльності тощо.

При ринкової економіки результати діяльності торговельного підприємства оцінюються системою показників, головним з яких є рентабельність. Рентабельність визначається як відношення прибутку до одному з показників функціонування торговельного підприємства. При обчисленні рентабельності використовуються різні показники прибутку. Показники рентабельності дозволяють виявити не тільки загальну ефективність роботи торговельного підприємства, але й оцінити різні сторони його діяльності [18].

Рентабельність операційної діяльності характеризується розміром прибутку, що одержує підприємство на 1 грн. здійснених витрат в процесі відповідної діяльності.

Чиста рентабельність виручки показує, скільки прибутку надходить підприємству в кожній гривні від продажу продукції, товарів, робіт, послуг. Цей показник, як правило, характеризує прибутковість торгівельної діяльності, в той же час його доцільно використовувати і при аналізі виробничих підприємств. Його зростання може бути наслідком однієї з двох причин. По-перше, це може свідчити про зменшення витрат на виробництво і продаж або цін на придбання ресурсів. По-друге, це може бути результатом зростання цін на продані товари, продукцію, роботи і послуги. Окремо розраховується рентабельність виручки від певних видів діяльності.

Рентабельність активів характеризує величину одержаного прибутку в розрахунку на одну гривню активів підприємства, які постійно знаходяться на його балансі. Прибутковість всіх активів можна розглядати як показник ефективності управління.

Методика проведення факторного аналізу валового прибутку визначається цілями аналізу, а, відповідно, і складом використовуваних інформаційних джерел. При проведенні внутрішнього (управлінського) аналізу залучається широке коло інформації про формування валового прибутку, зокрема, дані про фізичний обсяг реалізації по кожному виду продукції, цінах і собівартості одиниці реалізованої продукції, сумі змінних і постійних витрат. При цьому можуть використовуватися як звітні, так і планові дані.

Оцінка фінансових результатів починається з аналізу динаміки й структури доходів і витрат, що дає можливість одержати найбільш загальне подання про фактори, що зробили вплив на їхнє формування. Також необхідно проаналізувати динаміку показників прибутку підприємства. Аналіз проводиться методом порівняння фактичних даних за звітний період зі звітними даними за попередній період.

(5) (5)

Факторний аналіз проводимо за наступною схемою:

1. Зміна фізичного обсягу реалізації:

(6) (6)

де ВП – валовий прибуток, тис.грн.;

с/в –собівартість виробленої продукціїї, тис. грн.

2. Зміна структури й асортименту реалізованої продукції:

(7) (7)

де ЧВ –чистий виторг від реалізації, тис. грн.

3. Зміна рівня витрат на 1 гривню реалізованої продукції [21]:

2 ОРГАНІЗАЦІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ ТА АНАЛІЗ ФОРМУВАННЯ І ОПОДАТКУВАННЯ ПРИБУТКУ НА ТОВ „КЗПО”

2.1 Фінансово-економічна характеристика господарської діяльності ТОВ «КЗПО»

ТОВ ”Красноармійський завод „Промислового обладнання” створено на засадах угоди між громадянами України шляхом об’єднання їх майна з метою отримання прибутку.

Форма власності-колективна.

ТОВ „Красноармійський завод „Промислового обладнання” створено згідно з Законами України «Про господарські товариства», «Про власність», «Про підприємництво»,інших діючих законодавчих актах.

Товариство є юридичною особою, має самостійний баланс, власне майно, розрахункові та інші рахунки в банках України, печатку, штампи, бланки зі своїм найменуванням, інші реквізити.

Товариство засновано з метою здійснення ринкових відносин та отримання прибутку на основі задоволення потреб громадян, колективних та державних підприємств, організацій.

Товариство не відповідає за зобов’язаннями держави, держава не відповідає за зобов’язаннями товариства.

Свідоцтво про державну реєстрацію суб’єкта підприємницької діяльності юридичної особи видано виконавчім комітетом Красноармійською міською радою депутатів у 2003 році реєстраціонний номер 32502626.

Юридична адреса: 85306 Донецька область м. Красноармійськ, вул. Нахімова буд.82.

Види діяльності за КВЕД (перший основний):

29.52.1 Виробництво (без ремонту) машин і обладнання для добувної промисловості

29.24.4 Ремонт (спеціалізований) інших машин загального призначення

51.19.0 Посередництво в торгівлі різними товарами

51.70.0 Інші види оптової торгівлі

45.21.1 Загальне будівництво будівель (нові роботи, роботи з заміни, реконструкції та відновлення)

45.33.3 Газопровідні роботи

Для забезпечення діяльності товариства статутний фонд. Порядок створення статутного фонду, склад майна та грошових коштів, що вносяться засновниками до статутного фонду, закріплено у статутній угоді між засновниками товариства.

Загальна сума статутного фонду в грошовій формі складає 25000 гривень.

В товаристві складається резервний фонд, у розмірі, встановленому статутними документами, але не менш 25 % статутного фонду, а також інші фонди, що передбачені законодавством України або статутними документами товариства.

Розмір щомісячних відрахувань до резервного фонду складає 5% суми чистого прибутку.

Товариство володіє майном. Майно товариства складають основні фонди та оборотні кошти, а також інші цінності, вартість яких відображена у самостійному балансі товариства.

Джерелом формування майна товариства є :

- статутний фонд товариства

- продукція, що виготовлена товариством

- інше майно, що отримано підприємством та не заборонено чинним законодавством

- отриманий прибуток від здійснення господарської діяльності.

Прибуток товариства від здійснення господарської діяльності є прибуток від реалізації продукції, робіт, послуг, матеріальних цінностей, нематеріальних активів, прибуток від позареалізаціонної діяльності.

З отриманого прибутку товариство вносить передбачені законом податки та платежі до бюджету, погашає матеріальні витрати. Чистий прибуток залишається у повному розпорядженні товариства та підлягає розподілу по фондам товариства.

Фондами товариства є фонд заробітної плати, фонд розвитку виробництва, фонд амортизаційних відрахувань, інші фонди. Розмір відрахувань, порядок створення фондів, їх використання визначають загальні збори засновників.

Товариство веде оперативний бухгалтерський облік результатів своїй діяльності, веде статистичну звітність, надає податковим органам бухгалтерські звіти та баланс, декларації. Порядок ведення бухгалтерського обліку та статистичної звітності визначається діючим законодавством України.

Контроль за окремими сторонами діяльності товариства здійснюють Державна податкова інспекція, державні органи, на які покладено контроль за безпекою виробництва та праці, протипожежною та екологічною безпекою, інші органи відповідно до діючого законодавства України.

Таблиця 3 – Зведена таблиця основних техніко-економічних показників, ТОВ „КЗПО” за 2004-2005 рр.

| Показники |

Од. вим. |

2004р. |

2005р. |

Зміна, +,- |

Темп росту, % |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1. Дохід (виручка) від реалізації продукції |

Тис.грн. |

1567,8 |

2143,2 |

+575,4 |

+136,7 |

| 2. Чистий дохід |

Тис.грн. |

1306,5 |

1786,0 |

+479,5 |

+136,7 |

| 3. Собівартість |

Тис.грн. |

752,5 |

1028,8 |

+276,3 |

+136,7 |

| 4. Валовий прибуток (збиток) |

Тис.грн. |

554,0 |

757,2 |

+203,2 |

+135,7 |

| 5. Інші операційні доходи |

Тис.грн. |

223,7 |

302,1 |

+78,4 |

+135,0 |

| 6. Адміністративні витрати |

Тис.грн. |

35,2 |

56,7 |

+21,5 |

+161,1 |

| 7. Витрати на збут |

Тис.грн. |

28,1 |

42,2 |

+4,1 |

+114,6 |

| 8. Інші операційні витрати |

Тис.грн. |

74,4 |

38,1 |

-36,3 |

-51,2 |

| 9.Прибуток (збиток) від операційної діяльності |

Тис.грн. |

640,0 |

922,3 |

+234,6 |

+134,1 |

| 10. Інші доходи |

Тис.грн. |

87,8 |

90,3 |

+2,5 |

+102,8 |

| 11. Інші витрати |

Тис.грн. |

17,8 |

40,1 |

+22,3 |

+225,3 |

| 12. Прибуток (збиток) від звичайної діяльності до оподаткування |

Тис.грн. |

721,7 |

972,5 |

+250,8 |

+134,8 |

| 13. Податок на прибуток |

Тис.грн. |

180,4 |

243,1 |

+62,7 |

+134,8 |

| 14. Чистий прибуток від звичайної діяльності |

Тис.грн. |

541,3 |

729,4 |

+188,1 |

+134,7 |

| 15. Середньооблікова чисельність робітників |

Чол. |

58 |

70 |

+12 |

+120,7 |

| 16. Середньомісячна заробітна плата 1-го робітника |

Тис.грн. |

1,0 |

1,2 |

+0,2 |

+120,0 |

Приріст обсягу виробництва в діючих цінах у порівнянні з 2004 роком склав 36,7 %, у порівнянних цінах склало 35,8%.

Чистий дохід у 2004-2005 році виріс на 36,7 %, що складає 479,5 тис. грн.

Собівартість у 2005 році в порівнянні з 2004 році збільшилась на 276,3 тис. грн. або на 36,7 %.

Прибуток від звичайної діяльності до оподаткування збільшився з 721,7 тис. грн. У 2004 році до 972,5 тис. грн. у 2005 році частково завдяки зменшенню інших операційних витрат на 36,3 тис. грн. у 2005 році або 48,8% звідси виходить, що податок на прибуток збільшився на 34,8% або 62,7 тис. грн. збільшився і чистий прибуток від звичайної діяльності на 34,8%.

2.2 Організація бухгалтерського обліку формування і оподаткування прибутку на ТОВ „КЗПО”. Документообіг

Фінансовий результат діяльності ТОВ „КЗПО” складається з:

фінансових результатів від основної діяльності (рах. 791);

фінансових результатів від іншої звичайної діяльності (рах. 793);

фінансових результатів від надзвичайних подій (рах. 794).

Доходи товариства відображаються на таких рахунках:

1 70 „Доходи від реалізації”:

2 71 „Інший операційний дохід”:

3 74 „Інші доходи”

Витрати відображаються на таких рахунках:

1. 90 „Собівартість реалізації”

2. 91 „Загально виробничі витрати”

3. 92 „Адміністративні витрати”

4. 93 „Витрати на збут”

5. 94 „Інші витрати операційної діяльності”

6. 97 „Інші витрати”

7. 98 „Податки на прибуток”

8. 99 „Надзвичайні витрати”

Фінансові результати від усіх видів діяльності (основної діяльності, фінансових операцій, надзвичайних подій), списуються відповідними бухгалтерськими проводками на активно-пасивний рахунок 44 «Нерозподілений прибуток (непокриті збитки)», що ведеться по субрахунках:

441 «Прибуток нерозподілена»;

442 «Непокриті збитки»;

443 «Прибуток, використаний у звітному періоді».

Бухгалтерський облік фінансових результатів та оподаткування прибутку товариства представлено в таблиці 4.

Таблиця 4 – Бухгалтерський облік фінансових результатів на ТОВ „КЗПО”

| № |

Зміст господарських операцій |

Первинний документ |

Кореспонденція рахунків |

Сума, грн. |

| Д |

К |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1 |

Передані основні матеріали в цех для виробництва продукції |

ЛЗК |

23 |

201 |

19000 |

| 2 |

Списана вартість МШП на загально-виробничі потреби

|

Накладна-вимога |

91 |

22 |

100 |

| 3 |

Акцептовано рахунок „Донбасенерго” за електроенергію, надану для обслуговування обладнання

(без ПДВ)

|

Рахунок |

91 |

631 |

1700 |

| 4 |

Списано на загально-виробничі потреби запасні частини |

Накладна-вимога |

91 |

207 |

500 |

| 5 |

Списано масло для змащення верстата |

Накладна-вимога |

23 |

203 |

97 |

| 6 |

Відпущено МШП на ремонт обладнання |

Накладна-вимога |

91 |

22 |

228 |

| 7 |

Нарахований знос основних засобів по:

а) виробничому цеху

б) будівля заводоуправління

|

Розрахунок амортизації основних засобів |

91

92

|

131

131

|

3230

1800

|

| 8 |

Нарахована заробітна плата:

а) робітникам основного виробництва

б) цеховому персоналу

в) адміністративному персоналу

|

РПВ |

23

91

92

|

661

661

661

|

1750

195

730

|

| 9 |

Здійснені відрахування на соціальні заходи від нарахованої згідно з чинним законодавством |

Розрахунок бухгалтерії |

23

91

92

|

65

65

65

|

672

74,9

280,3

|

| 10 |

Розподілені та списані загально-виробничі витрати |

Розрахунок бухгалтерії |

23 |

91 |

6057,4 |

| 11 |

Передано на склад готову продукцію |

Накладна |

26 |

23 |

28846,2 |

| 12 |

Списана вартість канцелярських товарів на адміністративні витрати |

Вимога |

92 |

22 |

650 |

| 13 |

Відображені витрати на транспортування на адміністративні витрати |

ТТН |

92 |

685 |

15000 |

| 14 |

Нарахована заробітна плата робітникам збуту |

РПВ |

93 |

661 |

1800 |

| 15 |

Нараховані відрахування на соціальні заходи від заробітної плати |

РПВ |

93 |

65 |

691,2 |

| 16 |

Списані адміністративні витрати

|

Розрахунок бухгалтерії |

791 |

92 |

18557,3 |

| 17 |

Списані витрати на збут |

Розрахунок бухгалтерії |

791 |

93 |

17491,2 |

| 18 |

Відвантажена продукція покупцям (з ПДВ) |

Рахунок, накладна |

361 |

701 |

936000 |

| 19 |

Відображене податкове зобов’язання |

Податкова накладна |

701 |

641 |

156000 |

| 20 |

Списана фактична виробнича собівартість реалізованої продукції |

Розрахунок бухгалтерії |

901 |

26 |

480000 |

| 21 |

Списано суму нерозподілених постійних загально-виробничих витрат |

Розрахунок бухгалтерії |

901 |

91 |

1000 |

| 22 |

Сформовано фінансовий результат від реалізації:

а) списано чистий дохід від реалізації

б) списана собівартість реалізованої продукції

|

Розрахунок бухгалтерії |

701

791

|

791

901

|

780000

481000

|

| 23 |

Податковий кредит з ПДВ |

Податкова накладна |

641 |

685 |

3000 |

| 24 |

Визначено результат від реалізації продукції - прибуток |

Розрахунок бухгалтерії |

791 |

441 |

281508,8 |

| 25 |

Нарахований і сплачений податок на прибуток |

Декларація з податку на прибуток |

981

791

641

|

641

981

311

|

70377,2

70377,2

70377,2

|

| 26 |

Відображено фінансовий результат діяльності після оподаткування |

Декларація з податку на прибуток |

791 |

441 |

211131,6 |

Документальне оформлення обліку формування та оподаткування прибутку на підприємстві засноване на документальному оформленні обліку доходів і витрат діяльності.

Під час виникнення витрат складаються наступні первинні документи:

лімітно-забірні картки – складаються під час відпуску сировини і матеріалів безпосередньо для виготовлення продукції, а також на ремонтні та господарські потреби підприємства;

видаткові касові ордери – складаються під час видачі грошей з каси підприємства;

платіжне доручення – подається підприємством до обслуговуючого банку для перерахування визначеної суми з рахунку;

накладна – виписується підприємством-постачальником матеріалів, товарів і передається до бухгалтерії підприємства-одержувача цих матеріалів, товарів разом з податковою накладною, яка засвідчує право підприємства-покупця на податковий кредит;

РПВ – застосовується для нарахування заробітної плати усім працівникам підприємства, здійснення всіх необхідних відрахувань та її видачі;

акт приймання-передачі – застосовується для оформлення зарахування до складу основних засобів окремих об’єктів, для обліку введення їх до експлуатації, для оформлення внутрішнього переміщення основних засобів з одного цеху до іншого, а також для виключення їх зі складу ОЗ при передачі іншому підприємству;

картка обліку амортизації – використовується для розрахунку та обліку амортизації ОЗ.

Доходи підприємства підтверджуються наступними первинними документами:

виписка банку – періодично видається власникам рахунків з копіями розрахункових операцій; вона перевіряється підприємством з точки зору відповідності її доданим документам; в ній показана сума коштів, списана з рахунку підприємства та зарахована на нього;

прибутковий касовий ордер – складається під час надходження грошей до каси підприємства;

накладна на відпуск продукції – заповнюється в бухгалтерії під час реалізації продукції покупцю разом з податковою накладною, яка свідчить про податкове зобов’язання у підприємства-продавця;

рахунки-фактури – виписуються на основі накладних та інших первинних і разом з продукцією направляються покупцям.

У бухгалтерії на основі первинних документів по прибутку та видатку ведуть накопичувальні відомості випуску готової продукції та накопичувальні відомості відвантаженої продукції.

Дані з первинних документів з обліку доходів та витрат підприємства переносяться до відомостей обліку доходів та витрат відповідно; до Книги обліку придбання-продажу товарів, робіт, послуг. Усі дані по прибутковим та видатковим касовим ордерам фіксуються у Касовій книзі.

Після обробки та згрупування даних у накопичувальних відомостях, вони переносяться до журналів-ордерів.

Наприкінці місяця підсумкові дані кредитових оборотів з журналів-ордерів переносяться до Головної книги, в якій перераховують обороти по дебету кожного рахунку. Головну книгу використовують для узагальнення даних журналів-ордерів, взаємної перевірки зроблених записів по окремих рахунках і складання звітного балансу.

За даними Головної книги складається фінансова та податкова звітність, яка є узагальненням фінансових результатів діяльності підприємства.

2.3 Аналіз формування і оподаткування прибутку на ТОВ „КЗПО”

Оцінка фінансових результатів починається з аналізу динаміки й структури доходів і витрат, що дає можливість одержати найбільш загальне подання про фактори, що зробили вплив на їхнє формування. Також необхідно проаналізувати динаміку показників прибутку підприємства. Аналіз проводиться методом порівняння фактичних даних за звітний період зі звітними даними за попередній період. Результати аналізу наведено в таблицях 5,6 і 7 (формула 5).

Таблиця 5 – Аналіз структури доходів ТОВ „КЗПО”.

| Показник |

2004 рік |

2005 рік |

Зміни |

| Сума, тис. грн |

% |

Сума, тис. грн |

% |

+,-, тис. грн |

Темп росту, % |

| Виторг від реалізації продукції |

1567,8 |

83,42 |

2143,2 |

84,52 |

+575,4 |

+101,1 |

| Інші операційні доходи |

223,7 |

11,90 |

302,1 |

11,91 |

+78,4 |

+100,01 |

| Інші доходи |

87,8 |

4,68 |

90,3 |

3,57 |

+2,5 |

-98,89 |

| Разом |

1879,3 |

100 |

2535,6 |

100 |

+656,3 |

- |

Рисунок 4 – Структура доходів у 2004 році

Рисунок 5 – Структура доходів у 2005 році

Дані таблиці 5 показують, що найбільша питома вага як у попередньому , так і звітному році займають доходи, отримані в результаті операційної діяльності (відповідно 95,35% й 96,43%), з них виторг від реалізації продукції становить 83,42 та 84,52 % відповідно. Інші доходи займають незначну частину загальних доходів підприємства (4,68% та 3,57%). Така структура доходів є нормальною для промислового підприємства, тому що саме операційна діяльність, насамперед реалізація продукції, повинна бути основним джерелом доходів.

У звітному році спостерігається позитивна тенденція збільшення загальної суми доходів на 656,3 тис. грн. Як основні причини необхідно відзначити збільшення виторгу від реалізації продукції на 575,4 тис. грн. у результаті збільшення попиту на продукцію підприємства.

Аналіз показав, що збільшилися інші операційні доходи (на 78,4 тис. грн.). Причинами можуть бути збільшення доходів від реалізації виробничих запасів, доходів від операційної оренди активів й інше.

Інші доходи від звичайної діяльності виросли на 2,5 тис. грн. Це могло бути результатом реалізації основних засобів або інших необоротних активів (формула 5).

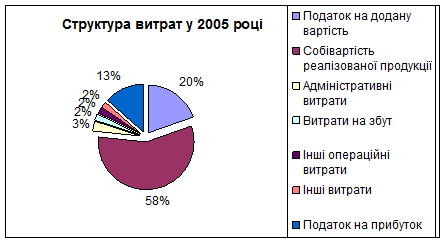

Таблиця 6 – Аналіз структури витрат ТОВ „КЗПО.

| Показник |

2004 рік |

2005 рік |

Зміни |

| Сума, тис. грн |

% |

Сума, тис. грн |

% |

+,-, тис. грн |

Темп росту, % |

| Податок на додану вартість |

261,3 |

19,36 |

357,2 |

19,78 |

+95,9 |

+100,42 |

| Собівартість реалізованої продукції |

752,5 |

55,75 |

1028,8 |

56,96 |

+276,3 |

+101,21 |

| Адміністративні витрати |

35,2 |

2,61 |

56,7 |

3,14 |

+21,5 |

+100,53 |

| Витрати на збут |

28,1 |

2,08 |

42,2 |

2,34 |

+14,1 |

+100,26 |

| Інші операційні витрати |

74,4 |

5,51 |

38,1 |

2,11 |

-36,3 |

-9,66 |

| Інші витрати |

17,8 |

1,32 |

40,1 |

2,22 |

+22,3 |

+100,9 |

| Податок на прибуток |

180,4 |

13,37 |

243,1 |

13,45 |

+62,7 |

+100,08 |

| Разом |

1349,7 |

100 |

1806,2 |

100 |

+456,5 |

Рисунок 6 – Структура витрат у 2004 році

Рисунок 7 – Структура витрат у 2005 році

Як видно з таблиці, у витратах найбільша питома вага має собівартість реалізованої продукції. Її сума збільшилася на 276,3 тис. грн., це можна вважати позитивною тенденцією, тому що збільшення собівартості реалізованої продукції викликано збільшення обсягів реалізації. Цією ж причиною обумовлено й збільшення витрат на збут на 14,1 тис. грн.

Негативним моментом варто вважати збільшення суми адміністративних витрат (+21,5 тис. грн.). Це є наслідком підвищення оплати праці адміністративно-управлінського персоналу підприємства. Інші витрати скоротилися на 36,3 тис. грн.

Найбільшу частину відрахувань займає податок на додану вартість (відповідно 19,36 й 19,78%), у той час як частка податку на прибуток складає 13,37 і 13,45% відповідно.

Сума ПДВ збільшилася на 95,9 тис. грн., що пов’язано зі збільшенням обсягів реалізації.

Збільшення суми податку на прибуток на 62,7 тис. грн. викликано, з одного боку, збільшенням господарського обороту у звітному році й, відповідно, збільшенням бази оподаткування прибутку, а з іншого боку, свідчить про менш ефективне управління податковими платежами (формула 5).

Таблиця 7 – Аналіз динаміки фінансових результатів ТОВ „КЗПО”.

| Показник |

Фактично |

Відхилення |

| 2004 |

2005 |

+,- |

Темп росту, % |

| 1 |

2 |

3 |

4 |

5 |

| Валовий прибуток (збиток), тис. грн |

554,0 |

757,2 |

+203,2 |

+136,68 |

| Фінансовий результат від операційної діяльності, тис. грн |

640,0 |

922,3 |

+282,3 |

+144,11 |

Фінансовий результат від звичайної діяльності до оподаткування, тис. грн

|

721,7 |

972,5 |

+250,8 |

+134,75 |

| Продовження таблиці 7 |

| 1 |

2 |

3 |

4 |

5 |

| Фінансовий результат від звичайної діяльності, тис. грн |

541,3 |

729,4 |

+188,1 |

+134,75 |

| Чистий прибуток, тис. грн |

541,3 |

729,4 |

+188,1 |

+134,75 |

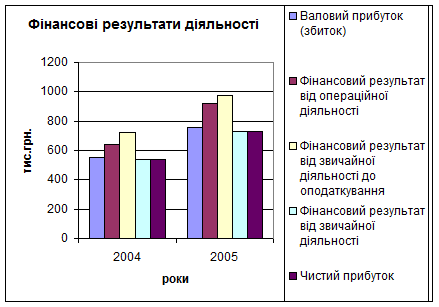

Рисунок 8 – Фінансові результати діяльності ТОВ „КЗПО”

У звітному році спостерігається збільшення всіх показників фінансових результатів діяльності підприємства. Валовий прибуток при цьому збільшився на 203,2 тис. грн., причинами чого є збільшення обсягу реалізованої продукції й збільшення цін. Крім того, збільшення обсягу реалізації призвело до збільшення питомих постійних витрат й, відповідно, собівартості одиниці реалізованої продукції, що також позитивно відбилося на сумі валового прибутку.

Найбільш високими темпами росту характеризується прибуток від операційної діяльності.

Збільшення чистого прибутку менше в порівнянні з іншими показниками фінансових результатів (188,1 тис. грн. або 34,75 %).

Вихідна інформація для проведення факторного аналізу наведена в таблиці.

Таблиця 8- Вихідні дані для факторного аналізу валового прибутку, тис. грн.

| Показник |

2004 |

2005 |

Відхилення |

| Чистий виторг від реалізації продукції, ЧВ |

1306,5 |

1786,0 |

+479,5 |

| Собівартість реалізованої продукції, с/в |

752,5 |

1028,8 |

+276,3 |

| Валовий прибуток, ВП |

554,0 |

757,2 |

+203,2 |

З таблиці 8 видно, що у звітному році відбулося зростання валового прибутку від реалізації продукції на 203,2 тис. грн. Визначимо ступінь впливу факторів на цю зміну.

1. Зміна фізичного обсягу реалізації (формула 6):

тис. грн. тис. грн.

2. Зміна структури й асортименту реалізованої продукції (формула 7):

тис. грн. тис. грн.

3. Зміна рівня витрат на 1 гривню реалізованої продукції (формула 8):

тис. грн. тис. грн.

Баланс впливу факторів: +203,2=+203,42+(-0,09)+(-0,12)

Таким чином, негативний вплив на динаміку валового прибутку зробили зміна структури й асортименту реалізованої продукції та зміна рівня витрат на 1 гривню реалізованої продукції. Спостерігається збільшення фізичного обсягу реалізованої продукції в натуральному вираженні. Найбільш ймовірною причиною зростання фінансових результатів від реалізації продукції є поліпшення кон’юнктури ринку, внаслідок чого відбулося збільшення обсягу реалізації в натуральному вираженні, і підприємство має змогу збільшити ціни.

Суб’єкти господарювання, які зацікавлені у віддачі від використаних ресурсів і вкладеного капиталу, аналізують співвідношення отриманого ефекту з витратами. Для цьогорозраховуютьсявідносніпоказникирентабельності. Розрахунок показників представлений в таблиці 9.

Таблиця 9 – Розрахунок показників рентабельності

| № |

Назва показника |

2004 |

2005 |

+,- |

Нормативне значення |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1 |

Коефіцієнт рентабельності активів

Ф.2.р.170(175)/ (ф.1. ∑р.280/2)

|

721,7/2881,4=0,25 |

972,5/3488,3=0,28 |

+0,03 |

>0 (збільшення) |

| 2 |

Коефіцієнт рентабельності продукції

Ф.2.(р.100(105)+р.090+р.060)/ф.2.р.040+р.070+р.080)

|

(640,0+223,7+74,4) / (752,5+35,2+28,1)=

1,15

|

(922,3+302,1+38,1) / (1028,8+56,7+42,2)=

1,12

|

-0,03 |

>0 (збільшення) |

| 3 |

Валова рентабельність продажів ф.2р.050(055)/

ф.2.р.035

|

554,0 / 1306,5=0,42 |

757,2 / 1786,0=0,42 |

0 |

>0 (збільшення) |

| 4 |

Операційна рентабельність продажів

Ф.2.р.100(105)/

ф.2.р.035

|

640,0/1306,5=0,49 |

922,3/1786,0=0,52 |

+0,03 |

>0 (збільшення) |

| 5 |

Чиста рентабельність продажів

Ф.2.р.220(225)/

ф.2.р.035

|

541,3/1306,5=0,42 |

729,4/1786,0=0,41 |

-0,01 |

>0 (збільшення) |

У звітному періоді спостерігається поліпшення коефіцієнта рентабельності активів та операційної рентабельності продажів. Підприємство має високий рівень рентабельності сукупних активів. Крім зростання прибутку, поліпшення рентабельності сукупних активів обумовлене зменшенням валюти балансу внаслідок реалізації готової продукції й зменшення суми дебіторської заборгованості. Рівень валової рентабельності продажів залишився на тому самому рівні, що пояснюється тим, що ситуація на ринку залишилася незмінною. Незначне зменшення чистої рентабельності продажів викликано збільшенням рівня оподаткування прибутку. Однак, зменшення цього показника в даному випадку не можна вважати повністю негативним явищем: по-перше, воно відбувається за рахунок збільшення виторгу від реалізації продукції, по-друге, збільшується прибутковість операційної діяльності, що є основним для промислового підприємства видом діяльності.

3 ПІДВИЩЄННЯ ЕФЕКТИВНОСТІ ОБЛІКУ ТА КОНТРОЛЮ НА ПІДПРИЄМСТВІ

3.1 Контроль за формування та оподаткування прибутку на ТОВ” КЗПО”

Для забезпечення схоронності майна, законності фінансово-господарської діяльності, а також достовірності облікових та звітних даних на ТОВ „КЗПО” створена система внутрішнього контролю.

Структура внутрішнього контролю ТОВ „КЗПО” включає три елементи: умови проведення контролю, систему бухгалтерського обліку й процедури контролю. Кожний елемент має на увазі наявність правил, процедур, методик і документації, що враховує специфіку діяльності підприємства, які спрямовані на надання надійної інформації з фінансів і як результат - підвищення ефективності роботи підприємства. У сполученні всі перераховані елементи структури внутрішнього контролю забезпечують зниження ризику в господарській і фінансовій діяльності.

Система внутрішнього контролю - це сукупність стратегічних напрямків підприємства й процедур, прийнятих керівництвом з метою забезпечення організованого й ефективного ведення господарської діяльності, включаючи строге дотримання вимог політики керівництва, схоронність активів, запобігання й виявлення випадків обману й помилок, точність, повноту облікових записів, а також своєчасну підготовку надійної фінансової інформації.

Система внутрішньогосподарського контролю ТОВ „КЗПО” не може розглядатися як повністю ефективна, якщо при її створенні не були враховані умови її розробки й особливості майбутнього практичного застосуванню ефективність системи залежить від рівня компетентності й кваліфікації її людей, що використають. Призначення компетентних посадових осіб і постійне підвищення їхньої кваліфікації в умовах мінливої законодавчої бази знижує можливість порушень і помилок. Можуть виникати помилки внаслідок невірного трактування законодавчих і нормативних актів і практичного їхнього застосування через низьку кваліфікацію виконавців, їхньої неуважності, неуважності. Ефективність працюючої системи контролю залежить від фахівців, що впроваджують і використають її в практиці.

Внутрішній контроль повинен бути ефективним щодо витрат на його здійснення. Витрати на створення й підтримку дійсної системи контролю повинні перевищувати вигоди від її функціонування.

Ефективно працююча система внутрішнього контролю дозволяє досягти поставлених цілей і в бухгалтерському обліку, і в загальному керівництві фірмою. У зв'язку із цим на підприємстві розрізняють два види внутрішнього контролю: адміністративний і бухгалтерський. Адміністративний контроль спрямований на підвищення ефективності фінансово-господарської діяльності й пов'язаний з методами й процедурами контролю керування, планування й здійснення діяльності. Бухгалтерський контроль використається для забезпечення схоронності й захисту засобів підприємства й вірогідності обліку. Внутрішній бухгалтерський облік є складовою частиною внутрішньогосподарського контролю, що охоплює всі стадії кругообігу господарських засобів - постачання, виробництво, реалізація.

Контрольні заходи включають спектр процедур: дозволу, твердження, перевірки, звірення, порівняння, фізичний контроль, поділ обов'язків, повнота й точність.

У системі внутрішньогосподарського контролю Товариства задіяні такі внутрішні підрозділи підприємства, як відділ постачання, бухгалтерія, касир, матеріальний склад підприємства, два зовнішніх контрагенти - постачальник і банк, які становлять систему можливого внутрішнього контролю, що передбачає, що кожна господарська операція може бути задокументована й стати об'єктом контролю внутрішнього аудита [11].

Одним з видів зовнішнього контролю за формуванням і оподаткуванням прибутку ТОВ „КЗПО” є податковий контроль.

Податковий контроль проводиться посадовими особами податкових органів у межах своєї компетенції за допомогою податкових перевірок, одержання пояснень платників податків, податкових агентів і платників збору, перевірки даних обліку й звітності, огляду приміщень і територій, використовуваних для витягу доходу (прибутку).

При здійсненні податкового контролю не допускаються збір, зберігання, використання й поширення інформації про платника податків (платнику збору, податковому агенті), отриманої в порушення положень Конституції України, законів, а також у порушення принципу схоронності інформації, що становить професійну таємницю інших осіб, зокрема адвокатську таємницю, аудиторську таємницю.

Податкові органи проводять камеральні й виїзні податкові перевірки платників податків, платників зборів і податкових агентів. Податковою перевіркою можуть бути охоплені тільки три календарних роки діяльності платника податків, платника збору й податкового агента, безпосередньо попереднього року проведення перевірки.

Якщо при проведенні камеральних і виїзних податкових перевірок у податкових органів виникає необхідність одержання інформації про діяльність платника податків (платника збору), пов'язаної з іншими особами, податковим органом можуть бути витребувані в цих осіб документи, що ставляться до діяльності платника податку, що перевіряє, (платника збору) (зустрічна перевірка).

Забороняється проведення податковими органами повторних виїзних податкових перевірок за тим самим податками, що підлягають сплаті або сплаченому платникові податків (платником збору) за вже перевірений податковий період, за винятком випадків, коли така перевірка проводиться у зв'язку з реорганізацією або ліквідацією організації - платника податку (платника збору - організації) або вищестоящим податковим органом у порядку контролю за діяльністю податкового органа, що проводив перевірку.

Повторна виїзна податкова перевірка в порядку контролю за діяльністю податкового органа проводиться вищестоящим податковим органом на підставі мотивованої постанови цього органа.

Матеріали перевірки розглядаються керівником (заступником керівника) податкового органа. У випадку подання платником податків письмових пояснень або заперечень по акті податкової перевірки матеріали перевірки розглядаються в присутності посадових осіб організації - платника податку або індивідуального підприємця або їхніх представників. Про час і місце розгляду матеріалів перевірки податковий орган сповіщає платника податків завчасно. Якщо платник податків, незважаючи на повідомлення, не з'явився, то матеріали перевірки, включаючи представлені платником податків заперечення, пояснення, інші документи й матеріали, розглядаються в його відсутність.

За результатами розгляду матеріалів перевірки керівник (заступник керівника) податкового органа виносить рішення:

1) про залучення платника податків до податкової відповідальності за здійснення податкового правопорушення;

2) про відмову в залученні платника податків до відповідальності за здійснення податкового правопорушення;

3) про проведення додаткових заходів податкового контролю.

У рішенні про залучення платника податків до відповідальності за здійснення податкового правопорушення викладаються обставини зробленого платником податків податкового правопорушення, як вони встановлені проведеною перевіркою, документи й інші відомості, які підтверджують зазначені обставини, доводи, що приводять платником податків у свій захист, і результати перевірки цих доводів, рішення про залучення платника податків до податкової відповідальності за конкретні податкові правопорушення із вказівкою статей Кодексу, що передбачають дані правопорушення й застосовувані міри відповідальності. У рішенні про залучення до відповідальності за здійснення податкового правопорушення вказуються строк, протягом якого особа, приваблювана до відповідальності за здійснення податкового правопорушення, вправі оскаржити зазначене рішення у вищестоящий податковий орган (вищестоящій посадовій особі) або в суд, арбітражний суд, порядок оскарження рішення про залучення до відповідальності за здійснення податкового правопорушення у вищестоящий податковий орган (вищестоящій посадовій особі), а також найменування органа, його місцезнаходження, інші необхідні відомості.

На підставі винесеного рішення про залучення платника податків до відповідальності за здійснення податкового правопорушення платникові податків направляється вимога про сплату недоїмки по податку й пені.

Копія рішення податкового органа й вимога вручаються платникові податків або його представникові під розписку або передаються іншим способом, що свідчить про дату одержання платником податків або його представником. Якщо зазначеними вище способами рішення податкового органа вручити платникові податків або його представників неможливо, воно відправляється поштою рекомендованим листом і вважається отриманим після закінчення шести днів після його відправлення.

Недотримання посадовими особами податкових органів вимог дійсної статті може бути підставою для скасування рішення податкового органа вищестоящим податковим органом або судом.

По виявленим податковим органом порушенням, за які платники податків - фізичні особи або посадові особи платника податку - організації підлягають залученню до адміністративної відповідальності, уповноважене посадова особа податкового органа, що проводило перевірку, становить протокол про адміністративне правопорушення. Розгляд справ про ці правопорушення й застосування адміністративних санкцій відносно посадових осіб організації – платника податку і фізичних осіб - платників податків, винних у їхньому здійсненні, провадяться податковими органами відповідно до адміністративного законодавства України й суб'єктів України [4].

3.2 Застосування аудиторських методів для перевірки формування та оподаткування прибутку підприємства

Уся виробнича діяльність організацій і їхні фінансові результати при аудиторській перевірці залежать насамперед від дотримання принципів комерційного розрахунку. Контроль за здійсненням вимог комерційного розрахунку й аудита кінцевих фінансових результатів повинний вироблятися при повній і неповної його формах. Виражаючи виробничі відносини, аудит повною мірою повинний відповідати вимогам ринкових відносин, що складаються.

При аудиті повинна приділятися увага самостійності підприємства в рамках закону і відповідальності його перед державою по оподатковуванню, ефективності використання ресурсів - відмінним рисам комерційного розрахунку.

В аудиторській перевірці фінансових результатів діяльності підприємства використовуються кількісні і якісні показники в необхідному ув'язуванні. Так, розмір прибутку промислового підприємства визначається не тільки кількістю й асортиментом виробів, що випускаються, але і їхньою вартістю. Аудиторська перевірка дотримання принципів комерційного розрахунку і фінансових результатів вимагає підрозділ факторів на аудируємі показники, на залежного і незалежні від підприємства. Усунення впливу шляхом відповідних розрахунків сторонніх факторів дозволяє більш правильно проводити аудит результатів зусиль колективу того або іншого підприємства або приватного власника.

Перевірені первинні документи, дані поточного обліку, показники, що знайшли відображення в балансі, звіті про фінансові результати, в іншій звітності внутрішнього характеру, служать інформаційною базою, що є основним компонентом експертної системи, пристосованої до вимог і цілям аудита.

Аудит — це перевірка публічної бухгалтерської звітності, обліку, первинних документів і іншої інформації про фінансово-господарську діяльність суб'єктів господарювання з метою визначення вірогідності їхньої звітності, обліку, його повноти й відповідності чинному законодавству й установленим нормативам;

При проведенні аудиту на підприємстві необхідно визначити об'єкти аудиту. Всі об'єкти аудиту оподаткування прибутку можна поділити на такі групи:

ресурси: сировина, матеріали, комплектуючі, запасні частини, енергоносії, товари, готова продукція, валютні кошти, основні засоби, цінні папери, нематеріальні активи;

господарські процеси: матеріально-технічне забезпечення, операції купівлі-продажу товарів, матеріалів, забезпечення фінансовими ресурсами;

результати фінансово-господарської діяльності: обсяги експорту та імпорту продукції, собівартість експортної продукції та імпортних товарно-матеріальних цінностей, прибуток, рентабельність;

облікова політика підприємства та її складові частини;

аналітично-інформаційні функції управління: планування, облік, контроль, аналіз.

Аудиторський ризик – це ризик того, що аудитор може висловити неадекватну думку у тих випадках, коли в документах бухгалтерської звітності існують суттєві перекручення, інакше кажучи, за невірно підготовленою звітністю буде представлено аудиторський висновок без зауважень.

Ймовірність того, що висновок про відсутність помилки в кожній із статей звітності буде правильним, залежить від трьох факторів:

1 бухгалтерського обліку підприємства;

2 надійності систем контролю;

3 аудиторських процедур.

Загальний аудиторський ризик складається із внутрішнього ризику діяльності підприємства, ризику контролю й ризику не виявлення.

Ризик не може бути усунутий повністю, тому в аудиторській практиці встановлений прийнятний рівень ризику - 5%, а, отже, рівень довіри рівняється 95%.

Внутрішній ризик (ВР) являє собою сукупність можливих ризиків, пов'язаних з функціонуванням підприємства, а саме: характеризує рівень всіх потенційних помилок у результаті діяльності підприємства до перевірки з боку системи внутрішнього контролю. Ризик виникнення таких помилок пов'язаний із впливом як об'єктивних, так і суб'єктивних факторів.

Ризик контролю (РК) являє собою оцінку дієвості системи внутрішнього контролю підприємства-клієнта з погляду її здатності запобігати або виявляти помилки. Система внутрішнього контролю підприємства утвориться підсистемами внутрішньогосподарського контролю (ВГК) і внутрішнього аудита (ВА). У свою чергу, у системі ВГК, функції якого реалізують всі структурні підрозділи апарата керування, особливо варто виділити внутрішньогосподарський бухгалтерський контроль (ВГБК), реалізований фахівцями обліково-фінансової служби. Тому при визначенні ризику контролю необхідно оцінити надійність і дієвість підсистем ВГК і ВА (де така служба є) [2].

Як свідчить аудиторська практика, рівень ризику контролю підвищується при комп'ютерному варіанті ведення бухгалтерського обліку із застосуванням неапробованих бухгалтерських програм. Крім того, фактором збільшення ризику контролю є сам факт виявлення попередньою аудиторською перевіркою помилок і неточностей у системі бухгалтерського обліку.

Між ризиком контролю й інформаційною базою аудита існує пряма залежність. Якщо система ВК зізнається досить надійної, то обсяги відібраних для тестування об'єктів можуть бути зменшені.

Сполучення ВР і РК являє собою ймовірність наявності помилок після обліку впливу системи ВК. Це припускає, що аудитори повинні на основі оцінки цих ризиків спрогнозувати, у яких розділах фінансової звітності помилки найбільш або найменш можливі. Такий підхід дозволяє визначити загальний обсяг нагромадження аудиторських доказів, а також його розподіл по конкретних об'єктах (ділянкам) аудита.

Ризик не виявлення (РН) означає міру готовності аудитора визнати, що проведені їм аудиторські процедури відносно конкретних об'єктів не дозволять виявити помилки, що перевищують гранично припустимий розмір (якщо такі є).

Визначення величини РН тісно пов'язане з величиною ВР і РК. Чим вище ризик останніх, що припускає невисокий ступінь довіри аудитора до систем обліку й ВК, тим менше ризик не виявлення необхідно встановити для конкретної аудиторської перевірки.

ВР і РК не залежать від аудитора, він не може на них вплинути, оскільки вони є результатом діяльності підприємства-замовника незалежно від проведення аудита. На відміну від цих елементів РН є слідством виконаної аудитором роботи, за якої він несе повну відповідальність. Таким чином, у цьому ключі основним завданням аудитора є мінімізація ризику не виявлення, що досягається достатнім обсягом аудиторських процедур на основі застосування грамотно складених методик аудита, тестування зон ризику.

При розрахунку загального аудиторського ризику можна скористатися моделлю оцінки ризику, застосовуваної п'ятьома провідними аудиторськими фірмами миру:

ЗАР=ВР*РК*РН, (9)

де ЗАГ - загальний аудиторський ризик;

ВР - внутрішній ризик;

РК - ризик контролю;

РН - ризик не виявлення [11].

Середній рівень внутрішнього ризику складає 55%, ризик контролю – 50%, ризик не виявлення, відповідно до раніше отриманої статистики – 10%. Тоді, загальний аудиторський ризик буде дорівнювати:

ЗАР=ВР*РК*РН=0,55*0,5*0,1=0,0275 (2,75%)

Підприємницький ризик означає, що аудиторська організація може повністю або частково не одержати оплату за виконану роботу незалежно від її результату через конфлікт із клієнтом, або до неї можуть бути застосовані штрафні санкції. Він визначається поруч факторів: конкурентноздатністю аудиторської організації, фінансовим станом клієнта, характером операцій клієнта, компетентністю адміністрації й облікового персоналу й ін. До фінансових втрат у вигляді штрафів, а також до підриву ділової репутації аудиторського висновку.

Розрахунок оцінки підприємницького ризику представлений у таблиці 10.

Таблиця 10 – Критерії оцінки підприємницького ризику

| Фактор ризику |

Оцінка фактора ризику |

Рівень підприємницького ризику |

| 1 |

2 |

3 |

| Визначення економічної ситуації; в якій функціонує підприємство |

Зростання ділової активності |

Середній |

| Визначення галузі функціонування підприємств |

Стабільна, але можливий в подальшому спад розвитку |

Середній |

| Політика управління на підприємстві |

Активна |

Середній |

| Система контролю на підприємстві |

Середній контроль |

Низький |

| Результати аудиту минулих років |

Не було перевірок |

Низький |

| Частота зміни керівництва |

За весь час існування ТОВ керівництво не змінювалось |

Низький |

| Фінансовий стан підприємства |

Має достатній фінансовий потенціал |

Низький |

| Ймовірність виникнення судових спорів |

Дуже незначна, але вона є |

Низький |

| Репутація управлінців і власників |

У всіх позитивна репутація |

Низький |

| Досвід їх роботи |

Практичний досвід роботи, багатий стаж роботи за спеціальністю |

Низький |

| Власність |

Колективна |

Низький |

| Розуміння клієнтом ролі та відповідальності аудиту |

Повне розуміння |

Низький |

| Місце розташування компанії |

Вигідне місце розташування |

Низький |

За результатами критеріїв оцінки підприємницького ризику можна зробити висновок, що на підприємстві „КЗПО” цей ризик низький.

Під час проведення аудиторської перевірки результатом аудиту можуть бути:

- підтвердження достовірності фінансової звітності;

- оцінка фінансового стану суб'єкта перевірки;

- оцінка реальності статей балансу;