Министерство образования и науки Российской Федерации

Федеральное агентство по образованию ГОУ ВПО

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

КОНТРОЛЬНАЯ РАБОТА

по дисциплине «Банковский менеджмент и маркетинг»

на тему: «Финансовый кризис 2008года»

Выполнила:

студентка 6

курса

специальность финансы и кредит

специализация: банковское дело

группа вечер

№ зачетной книжки 05ффб03185

Жеребцова Я.А.

Преподаватель: доц. Мигел А.А.

Калуга 2010 г.

Введение

Слово кризис в 2008-2010 годах звучало, наверное, чаще любого другого слова. Мировой финансовый кризис затронул или еще затронет практически все страны мира, за исключением самых бедных стран, которые и так находятся в перманентном финансово-экономическом кризисе. Сейчас как никогда важно владеть актуальной информацией о современном экономическом кризисе. Необходимо понять, что полезного можно извлечь из сложившейся ситуации, когда и какое решение стоит принять, чтобы правильно и вовремя среагировать на те или иные изменения в работе, политике, экономике, обществе.

Мировой финансовый кризис 2008 года — экономический кризис, проявившийся в 2008 году в форме ухудшения основных экономических показателей в большинстве стран. Его называют банковским кризисом финансовым кризисом, экономическим кризисом 2008, мировым кризисом, а также кризисом в России. СМИ выплескивает все более и более негативную информацию, с каждым днем прогнозы аналитиков становятся все более устрашающими. Сегодня слова «финансовый кризис» на устах не только у владельцев компаний, топ-менеджеров, но и у простых рабочих.

Всякий кризис имеет положительную сторону в том смысле, что люди стремятся понять случившееся, изменить что-то в лучшую сторону, получить урок и набраться мудрости. По словам Анатолия Аксакова, президента российской Ассоциации региональных банков, «любой кризис - это объективное явление, которое может периодически повторяться, и часто позволяет экономике оздоровиться, освободиться от балластов, которые не давали ей энергично и гармонично развиваться».

В своей работе я хочу собрать важную и разностороннюю информацию о современном экономическом кризисе и выходе из него, так как сейчас это наиболее актуальная и обсуждаемая тема в экономике.

Реклама

Причины и ход кризиса

Возникновение кризиса, связывают со следующими факторами:

1.Общая цикличность экономического развития;

2.Высокие цены на сырьевые товары (в том числе, нефть);

3.Перегрев фондового рынка;

4.Перегрев кредитного рынка и явившийся их следствием ипотечный кризис. (Приложения 1-5).

Предшественником финансового кризиса 2008 года был ипотечный кризис в США, первые признаки которого появились в 2006 году в форме снижения числа продаж домов и в начале 2007 года переросли в кризис высокорисковых ипотечных кредитов. Довольно быстро проблемы с кредитованием ощутили и надёжные заёмщики. Постепенно кризис из ипотечного стал трансформироваться в финансовый и затрагивать не только США. Американский финансист Джордж Сорос в Die Welt от 14 октября 2008 года определил роль «ипотечного мыльного пузыря» как «лишь спускового механизма, который привёл к тому, что лопнул более крупный пузырь».

К началу 2008 года кризис приобрёл мировой характер и постепенно начал проявляться в повсеместном снижении объёмов производства, снижении спроса и цен на сырьё, росте безработицы.

Первые недели 2008 года практически все российские и зарубежные эксперты считали ситуацию в мировой экономике благополучной. Сделанное немногими аналитиками предупреждение о надвигающемся большом хозяйственном кризисе не были восприняты оптимистически настроенным обществом достаточно серьезно.

22 января мировые биржи сотрясло первое падение. Вслед за ним последовал ряд новых биржевых обвалов. Фондовые рынки планеты оказались дестабилизированы. Усилилась инфляция, начали резко расти цены на продовольствие. Ряд американских и европейских банков заявили о колоссальных убытках, понесенных по итогам 2007 года. Стали ясны масштабы хозяйственных проблем в США. Начался новый мировой кризис. Проявление первых его симптомов породило много вопросов, непосредственно связанных с природой кризиса, причинами его возникновения и логикой вероятного развития. [13]

Сведения о резком сокращении прибыли банковской группы Citigroup привело 15 января к падению на Нью-йоркской фондовой бирже. Индекс промышленной активности Dow Jones снизился на 2,2%, Standard & Poor's – на 2,51%. Nasdaq Composite потерял 2,45%. 21 января резкое снижение цен на акции произошло на всех основных мировых рынках. Торги на Франкфуртской, Лондонской и Парижской биржах завершились падением на 7,16%, 5,5% и 6,83%, крупнейшим за последние шесть лет. В России оно уже составило более 8%. Негативную роль в развязке биржевого кризиса сыграли предложенные президентом Бушем меры по снижению налогов – «республиканская панацея» – не способные поправить экономическую ситуацию в США. Объявленное администрацией понижение налогов только усилило биржевую панику.

Реклама

Биржевое падение в России также оказалось значительным. Индекс РТС, один из основных отечественных фондовых индикаторов, опустился на 3,38%. ММВБ упал на 4,04%. Больше всего потеряли бумаги Сбербанка России (-5% на ФБ ММВБ) и ОАО «Роснефть» (-5,7% в РТС). Общее снижение цен российских «голубых фишек» оказалось в границах 5,7%. Восстановление после обвалов 21, 22 и 28 января стало непродолжительным, показав, насколько фондовые рынки утратили прежнюю положительную динамику. [3]

Пять ведущих инвестиционных банков США прекратили свое существование в прежнем качестве: Bear Stearns был перепродан, Lehman Brothers обанкротился, Merrill Lynch перепродан, Goldman Sachs и Morgan Stanley сменили свою вывеску, перестали быть инвестиционными банками в связи с особыми рисками и необходимостью получить дополнительную поддержку Федеральной резервной системы. (Приложение 6).

По оценке Всемирного банка, российский кризис 2008 года «начался как кризис частного сектора, спровоцированный чрезмерными заимствованиями частного сектора в условиях глубокого тройного шока: со стороны условий внешней торговли, оттока капитала и ужесточения условий внешних заимствований». [4]

Механизмы распространения кризиса:

· серия банкротств банков, страховых компаний, ипотечных компаниях/колоссальные убытки банков

· невозвраты по кредитам

· кризис ликвидности, который связан с быстрым изъятием средств из рискованных активов и переводом их в менее рискованные сегменты рынка

· рост процентных ставок на рынке межбанковских кредитов.

· проблемы рефинансирования

· замедление роста почти всех экономик мира.

В 2008 году бюджетные антикризисные меры составили 1089 млрд рублей (2,6 % ВВП), из них на укрепление финансового сектора было направлено 785 млрд рублей, на поддержку реального сектора экономики — 304 млрд рублей

Меры по укреплению финансового сектора, реализованные в 2008 году:

- субординированные кредиты — 450 млрд руб.;

- рекапитализация и другие меры прямой поддержки — 335 млрд руб.;

- рекапитализация Агентства по страхованию вкладов — 200 млрд руб.;

- рекапитализация банков — 75 млрд руб.;

- рекапитализация Агентства по ипотечному жилищному кредитованию — 60 млрд руб.

По оценкам министра финансов РФ Алексея Кудрина, бороться с последствиями кризиса Россия будет как минимум два года. Из-за кризиса на американском рынке ипотечного кредитования российский рынок продолжил падение: индекс РТС опускался почти на 2,02%, но вскоре падение замедлилось. Индекс ММВБ падал несколько медленнее, в диапазоне 1,6–1%. Кризис уже начинает влиять на заработные платы граждан по всей России. Алексей Кудрин заявил следующее: «Можно не бояться за вклады населения. Можно не бояться за устойчивость всех ведущих банков. Это абсолютно под контролем. Но то, что мировой фондовый рынок еще будет тянуть нас вниз, к этому надо быть готовым. Поэтому мы вошли в долгую полосу. Наши меры должны несколько смягчать вот эти движения…»

Антикризисные меры:

Первым шагом Правительства и ЦБ РФ в борьбе с негативными последствиями мирового финансового кризиса стало принятие мер для поддержания стабильности банковской системы и финансового рынка. Среди них:

А) Меры бюджетно-налоговой политики, проводимые Правительством РФ

1. Размещение на депозитах коммерческих банков (КБ) временно свободных средств федерального бюджета в сумме до 1,5 трлн. руб. на срок до 3-х месяцев, ставка от 8% годовых.

2. Имущественный взнос РФ в уставный капитал ВЭБа в 2008 году на сумму 75 млрд. рублей, в 2009 году – на сумму 175 млрд. рублей для реализации мер по поддержке финансового рынка.

3. Имущественный взнос РФ в уставный капитал АИЖК (Агентство по ипотечному жилищному кредитованию) на сумму 60 млрд. руб. для поддержки рынка ипотечного кредитования.

4. Предоставление субординированных кредитов ЦБ (500 млрд. руб.) и Фондом национального благосостояния (450 млрд. руб.) на сумму 950 млрд. руб. без обеспечения сроком до 31 декабря 2019 г. по ставке 8% годовых коммерческим банкам, в том числе Сбербанку (500), ВТБ (200) и Россельхозбанку (25).

5. Имущественный взнос РФ в уставной капитал АСВ (Агентство по страхованию вкладов) на сумму 200 млрд. руб. для капитализации банков.

6. Размещение на депозитах коммерческих банков средств Госкорпорации ЖКХ (135 млрд. руб.) и Фонда содействия реформированию ЖКХ (143 млрд. руб.).

Б) Меры ДКП, проводимые ЦБ РФ:

1. Снижение нормативов обязательных резервов по всем видам до 0,5%. Сумма поддержки: 370 млрд. руб.

2. Повышение ставки рефинансирования (13%) Банка России и процентных ставок по операциям, проводимым ЦБ для снижения уровня оттока капитала из России и сдерживание инфляционных тенденций.

3. Предоставление Банком России беззалоговых кредитов коммерческим банкам (116 банков) на срок не более шести месяцев. В сумме ЦБ готов предложить банкам до 700 млрд. руб. минимум под 8,5% годовых.

4. Изменение порядка предоставления Банком России кредитным организациям кредитов, обеспеченных активами, а также пополнение списка ценных бумаг, принимаемых в обеспечение кредитов ЦБ РФ. Цель - расширение возможностей получения кредитными организациями дополнительной ликвидности в ЦБ (1 трлн. руб. доп. ликвидности).

5. Изменение параметров сделок "валютный своп", проводимых Банком России на внутреннем валютном рынке РФ. На 11.12.2008 максимальный объем средств, предоставляемых кредитным организациям по операциям "валютный своп" Банка России, составлял 5 млрд. руб.

Академик РАН С.Ю.Глазьев: «мер по противодействию кризису, предпринимаемых правительством, явно недостаточно»; «никакого контроля над движением денежных средств нет: эти деньги очень легко уходят на валютный рынок, где работают против курса рубля». Он предлагает: осуществить переход от эмиссии рублей под покупку иностранной валюты к рефинансированию коммерческих банков под залог обязательств предприятий реального сектора экономики. Глазьев считает проводимые меры очень запоздавшими, однако, он признает, что это шаги в верном направлении.

Последствия кризиса для банковской сферы

Мировой финансовый кризис сильно сказался не только на экономике страны и ее банковском секторе, но и повлиял на отдельные важные процессы, происходящие в них. По мнению президента Агентства по страхованию А. Турбанова, банковский сектор должен извлечь 4 урока.

1. Банковскую систему необходимо выстраивать таким образом, чтобы иметь запас прочности на случай неблагоприятногоразвития событий. В первую очередь это относится к нашим крупнейшим банкам. В 2008 г. запас прочности у них был минимальный. Причины предбанкротного состояния целого ряда кредитных организаций заключались в излишне рискованной политике. До кризиса именно эта группа банков придерживалась наиболее агрессивной стратегии развития, в том числе на рынке корпоративного и розничного кредитования. При этом менеджмент старался не замечать накапливаемых рисков, а кредиторы, ориентируясь на масштабы бизнеса и принцип too big to fail («слишком большой, чтобы потерпеть неудачу»), охотно давали этим банкам в долг. Кризис показал, что это типичная проблема, характерная как для развитых, так и для развивающихся стран. А спасение системообразующих банков обходится обществу достаточно дорого. В некоторых странах всерьез рассматривают возможность отказаться от модели универсального банка, который и вклады принимает, и кредиты выдает, и является участником рынка ценных бумаг. В России большинство банков именно такие. Нужен механизм, защищающий общество о.т излишне рискованных банков.

2. Важна устойчивость всей системы. Слабости нашего банковского сектора известны давно, и они после кризиса никуда не делись. Слабая капитализация и отсутствие долгосрочных ресурсов порождают дисбалансы в ликвидности и соответствующие риски. Тот факт, что сейчас отмечается избыточная ликвидность, не избавляет от болезни. Приоритетная ставка на иностранные заимствования и портфельные инвестиции, как показал опыт последних лет, не решает проблему, поскольку возникают значительные макроэкономические риски, которые легко трансформируются в риски внешнеполитические. Иностранный капитал вряд ли будет активно кредитовать отечественный малый и средний бизнес, инновационные проекты. У государства не так много эффективных механизмов поощрения внутреннего накопления. Прежде всего, это комплексная система защиты инвестиций граждан. Государству нужно обеспечить сохранность накоплений, чтобы люди не боялись их потерять - ни на фондовом рынке, ни в частных пенсионных фондах, ни при долгосрочном страховании жизни и здоровья. Так, как они сегодня уверены в своих банковских вкладах.

3. Рыночная дисциплина – вещь нужная и полезная. Но сама по себе она оказалась недостаточно эффективным инструментом предотвращения кризиса. Должны были сработать другие инструменты, ограничивающие принятие игроками повышенных рисков. Но, к сожалению, заранее соответствующие механизмы созданы не были. Нужен разумный компромисс между административными методами регулирования и рыночными принципами.

4. осенью 2008 г. мы все оказались по-настоящему не готовы к столь масштабному кризису. Правительство и центральные банки большинства стран оказались в схожей ситуации. По мнению экспертов, во многом это произошло из-за отсутствия института адекватной оценки текущей ситуации и системных угроз и рисков. В США уже пришли к пониманию того, что необходимо создать специальный совет по системным рискам. Вопрос лишь в том, будет ли это независимый орган или совет регуляторов? Не лишне и нам присмотреться к этому опыту. [12]

В.Солодков, директор Банковского института ГУ-ВШЭ, утверждает, что кризис показал другие проблемы. Во-первых, формирование ресурсной базы. Как только приток внешних ресурсов прекратился, исчезли и все длинные пассивы, которые были в системе. Нужно лучше работать с населением, использовать новые инструменты.

Во-вторых, кризис показал, что наша экономика неконкурентоспособна, и кредитовать в таких условиях значит увеличивать системный риск банковского сектора. А страна остро нуждается в демонополизации экономики, развитии конкурентной среды, обновления основных фондов. Для этого требуется максимальное расширение банковского кредитования реального сектора.

В-третьих, у нас впервые за долгие годы инфляция оказалась ниже 10%. Это означает, что у нас будут реальные ставки. Но российские банки не привыкли работать при таких ставках, они требуют совершенно иной оценки заемщика, другой доходности бизнеса, и вслед за инфляцией ставки будут только понижаться. [8]

М.И.Сухов, директор департамента лицензирования деятельности и финансового оздоровления кредитных организаций, в одной из своих статей сказал: «С проблемой недостаточности капитала есть вероятность столкнуться у нескольких десятков банков. Но это не значит, что им придется уйти с рынка. Кредитные организации, не имеющие достаточного объема денежных средств, могут быть преобразованы в небанковские кредитные организации (НКО)… Кому-то придется уйти с рынка. Этот процесс шел всегда, а с принятием ряда административных решений он несколько ускорится. Но для банковской системы и для клиентов уход мелких игроков, как показывает статистика, окажется практически незаметным. Важно не количество, а качество банков. На рынке останутся кредитные организации, ориентированные на массовое обслуживание, им проще выжить в период экономической нестабильности… »[7]

Исходя из этих последствий, необходимо разработать меры по выходу из этого кризиса и его неповторению.

Основные направления банковского менеджмента на время выхода из кризиса

Разные экономисты по-разному видят пути выхода из кризиса и методы управления банками в этот период.

В одной из своих статей А.В.Тютюнник, партнер, КПМГ, доктор экономических наук, подытожил основные пункты новой государственной политики в области банковской системы:

1.Снятие недоверия между участниками банковских отношений.Данная проблема имеет две стороны: отношение между банками при проведении сделок (например на рынке межбанковского кредитования) и между банками и клиентами (в частности, физическими лицами, в большей степени подверженными панике при появлении нестабильности на рынке). Исходя из тенденций развития банковской системы и предполагаемой консолидации банков, одним из методов решения проблемы было бы введение гарантий государства на любые операции (включая межбанковское кредитование) в ограниченном числе банков с российским капиталом (в 30–50 банках), отобранных в соответствии с размером, местом и значением для банковской системы

2. Сокращение оттока капитала.Важнейшим шагом на пути к достижению этой задачи может стать открытие в России финансовой офшорной зоны, что является общепринятой практикой развитых стран и валютных зон. Современная глобальная экономика не может обойтись без офшоров, они необходимы для большого и среднего бизнеса, для интернет-коммерции и частных инвесторов. Построение такой зоны в одном из отдаленных регионов России (например на островах) позволило бы осуществить отход от неэффективных карательных мер и использовать международный опыт развития финансовой системы.

3. Совершенствование инфраструктуры рынка проблемных активов.Один из инфраструктурных недостатков рынка проблемных активов (а также активов, рыночная стоимость которых не определена) – это сложность их цивилизованной, правовой оценки и реализации по адекватной цене. Такие элементы, как единая площадка для торговли разного типа проблемными активами (пулами кредитов, векселей, других видов ценных бумаг), достоверная и полная информация по схожим объектам торговли (а также доступ к ней), отсутствуют или же требуют существенной доработки.

4. Рекомендации Банка России по совершенствованию механизма управления банками, в том числе по риск-менеджменту. Представляется очевидным, что для более качественного управления рисками (а снижение уровня рисков – один из факторов повышения стабильности системы в целом и отдельных ее элементов) необходимо предоставление банкам со стороны Банка России дополнительной статистической информации относительно основных тенденций развития банковского сектора (в частности, в отраслевом, продуктовом разрезе и др.). Одним из путей реализации данного предложения является создание государственного бюро финансовой информации (например на базе Банка России), которое могло бы стандартизировать и облегчить доступ банков к публичной информации.

5. Развитие страхования средств юридических лиц в банках. Эта мера, наряду со страхованием средств физических лиц, широко распространена в развитых странах (США, Канаде, Японии, странах ЕС и других) и позволяет существенно повысить уровень доверия юридических лиц к банковской системе, а также обеспечить единый подход ко всем клиентам банка (не только к физическим лицам, но и юридическим, имеющим права осуществлять расчеты. [5]

Директор Департамента банковского регулирования и надзора Банка России А.Ю.Симановский заявил «…банковское регулирование в широком смысле этого слова должно, используя мировой опыт, создать все необходимые правовые и организационные условия для защиты интересов кредиторов на уровне, соответствующем международным представлениям о нормальных условиях ведения банковского бизнеса… банковского надзора ближайшей задачей является так называемая инвентаризация ситуации в банках с точки зрения реального уровня концентрации рисков и прозрачности банковского бизнеса… Объединение усилий банков, банковского регулирования и банковского надзора обеспечит существенное приближение российской банковской системы к лучшим международным стандартам банковского бизнеса.»[2]

Рыбин Е.В., к.э.н., советник «Международного центра финансистов-банкиров», рассматривая рынок банковских слияний и поглощений, сказал: «Основные проблемы российского банковского сектора, определяющие важность и необходимость его консолидации путем слияний и поглощений, остались. Во-первых, чрезмерно большое число самостоятельных кредитных организаций в России, многие из которых не способны выполнять функции банков в их классическом понимании.

Банки, чья деятельность базируется на обслуживании одного-пяти аффилированных с ними через акционеров клиентов, те, которые выживают на полукриминальных операциях по отмыванию денег, а также сильно недокапитализированные банки – все они должны исчезнуть. Оптимальный путь для большинства из них, особенно для тех, чья главная проблема - нехватка капитала, либо слияние с себе подобными, либо поглощение крупным банком… Во-вторых, слабая капитализация российского банковского сектора.Кризис еще раз наглядно продемонстрировал, что даже крупнейшим российским государственным банкам не хватает средств для простого выживания. При такой ситуации говорить о кредитовании ими в этот период экономики не приходится… В-третьих, неконкурентоспособность российских банков за пределами России» [10]

А вот цитата о вмешательстве государства в банковскую систему: «Сегодня, когда мировая экономика находится в стадии выхода из крупного структурного экономического кризиса, доля государства в банковских системах разных стран существенно возросла. Практически во всех странах наблюдалось активное вхождение государства в капитал банков взамен оказания им финансовой помощи.»

В феврале 2010 года прошло заседание комиссии РСПП по банкам и банковской деятельности, на котором принимался проект реформы банковского регулирования и надзора в послекризисный период. Комиссия пришла к выводу, что необходимо повышать макропруденциальный надзор в дополнение к действующему микропруденциальному. (Приложение 7). Макропруденциальный надзор не сводится к суммированию рисков отдельных участников финансовых рынков. Его главный инструмент – системная оценка показателей финансовой устойчивости сектора.[9]

В одном из своих интервью А.Кудрин заявил, что «Тенденция к снижению числа банковских кредитов характерна для большинства стран. Такое происходит и в США, и в Великобритании… Кстати говоря, в 2009 году мы в России не допустили снижения кредитов. Они остались на докризисном уровне.»[11].

Таким образом, обнаруживается масса методов для выхода их кризиса и недопущения его повторения. Необходимо найти «золотую середину», чтобы развивать их все, а не каждое по-отдельности.

Заключение

Глобальный финансовый кризис проявляется в росте цен на недвижимость и продовольствие, в сокращении рабочих мест как в коммерческих, так и в государственных организациях, в отсутствии стабильности и потере веры в будущее. Причем причины происходящих перемен различны в различных странах. Спрогнозировать развитие мирового экономического кризиса в 2010 году непросто. Многие эксперты дают абсолютно противоположные оценки тем или иным тенденциям развития ситуации, связанной с мировым кризисом. Одни говорят, что мировой кризис в 2010 году завершится и начнется период рецессии, другие утверждают, что финансовый кризис в 2010 году только начинает набирать обороты. Пока ясно одно – мировой кризис на сегодняшний продолжается. И длиться он будет, по мнению большинства экспертов, еще несколько лет. Мы, скорее всего, еще не достигли дна, за которым начнется подъем экономики. И многое зависит от того, насколько согласованно удастся действовать лидерам основных экономически развитых стран в непростых условиях мирового финансового кризиса.

Закончить работу хочется словами министра финансов А. Кудрина: «Кризис не закончился, но прогноз оптимистический!»[11]

Список литературы

1. Антикризисное управление: учебник/ Е.П.Жаровская, Б.Е.Бродский. – 2-е изд., испр. и доп. – М.: Омега-Л, 2005.

2. Банки, регулирование, надзор после кризиса: к новой модели – Банковское дело № 5, 2010.-с.34.

3. Без паники! Н.Белокринкин – Эксперт оnline, 30.09.2008.

4. Доклад об экономике России – Всемирный банк в России, № 18, 2010.

5. Какой будет российская банковская система после кризиса? А.В.Тютюнник – Банковское дело, № 2, 2009.-с.23-26.

6. Картина мира: Кризис без паникиВедомости № 192 (2214) 10 октября 2008 г.

7. Кризис выявил проблемы, требующие решения, М.И.Сухов – Банковское дело, № 5, 2010.-с.35.

8. Кризис показал нерешенные проблемы, В.Солодухин - Банковское дело, № 7, 2010.-с.30.

9. О модернизации банковского регулирования и надзора, А.В.Мурычев, С.Р.Моисеев - Банковское дело, №3, 2010.-с.26-32

10. Состояние и перспективы рынка банковских слияний и поглощений в России, Е.В.Рыбин, Банковское дело, №6, 2010.-с.8-12

11. У нас есть запас прочности. И мы не будем тратить его до конца. А.Кудрин – Эффективное антикризисное управление, №1 (60), 2010.-с.10-16

12.Четыре урока финансового кризиса, А.Турбанов - Банковское дело, №7, 2010.с.-30-31.

13. http://www.kroufr.ru/forum/index.php?topic=7093.0 - Доклад

Института глобализации и социальных движений

(ИГСО)

Приложения

1. Цены на нефть

2. График годового изменения реального ВВП России 1991—2010

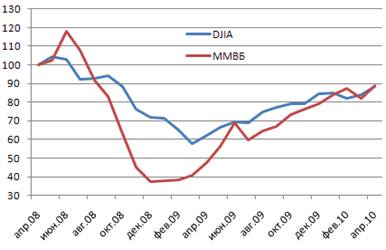

3. Российский фондовый индекс ММВБ в сравнении c американским индексом DJIA. В процентах от значений апреля 2008 года

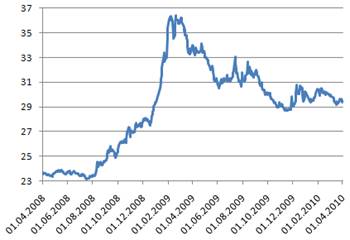

4. Динамика курса доллара США к российскому рублю

5. Индекс промышленного производства в России в 2008-2010 годах, в процентах к соответствующему периоду предыдущего года

6. Сводная таблица банкротств американских банков

| год

|

до даты

|

количество

|

| 2007 |

3 |

| 2008 |

25 |

| 2009 |

25 мая |

36 |

| 25 июля |

64 |

| 1 августа |

69 |

| 29 августа |

84 |

| 3 октября |

98 |

| 23 октября |

106 |

| 14 ноября |

123 |

| 6 декабря |

130 |

| 2010 |

23 января |

5 |

| 24 февраля |

20 |

| 8 мая |

68 |

| 26 июля |

100 |

7. Сопоставление макропруденциального и действующего микропруденциального надзора

| Характеристика

|

Макропруденциальный надзор

|

Микропруденциальный надзор

|

| Конечная цель |

Снижение издержек нестабильности, связанных с банковским кризисом |

Защита интересов вкладчиков и кредиторов банков |

| Промежуточная цель |

Поддержание финансовой стабильности в целом |

Предотвращение несостоятельности отдельных банков |

| Модель рисков в банковском секторе |

Эндогенные риски |

Экзогенные риски |

| Взаимосвязи и общие риски банков |

Основополагающие факторы |

Не учитываются |

| Пруденциальные меры |

Подход «сверху вниз»: отслеживание системных шоков банковского сектора |

Подход «снизу вверх»: отслеживание рисков отдельных банков |

|