Оглавление

Введение. 3

Глава 1. Организация обслуживания юридических и физических лиц в банковском секторе. 4

1.1. Услуги коммерческих банков их сущность и разновидность. 4

1.2. Анализ банковского сектора коммерческих банков России. 9

Глава 2. Организация обслуживания физических и юридических лиц в ОАО «Альфа–банк». 18

2.1. Организационно-правовая форма функционирования банка. 18

2.2. Организация обслуживания юридических и физических лиц. 22

Глава 3. Совершенствование системы управления обслуживанием юридических и физических лиц в ОАО «Альфа–банк». 27

3.1. Основные пути совершенствования развития качества предоставляемых услуг27

3.2. Внедрение современных технологии на рынке розничных банковских услуг31

Заключение. 40

Список литературы.. 41

Приложение. 43

Введение

Современный этап развития банковского бизнеса характеризуется значительным увеличением объема банковских услуг, под которыми понимаются операции обслуживания физических и юридических лиц. Для завоевания устойчивых позиций на кредитном рынке банку необходимо решить задачи создания уникальных кредитных продуктов, эффективной оценки кредитоспособности заемщика, улучшения качества обслуживания клиента. Реализация этих задач возможна адекватной информационной системой банка, поэтому рассматриваемая тема работы «Организация обслуживания юридических и физических лиц на примере Альфа–банка» является актуальной в настоящее время.

Предметом исследования в работе являются виды услуг коммерческих банков, предоставляемые физическим и юридическим лицам.

Объект исследования – ОАО «Альфа–банк».

Цель работы – разработка практических рекомендаций по совершенствованию организации обслуживания физических и юридических лиц на примере ОАО «Альфа–банк».

Для поставленной цели необходимо решить ряд задач:

1. Раскрыть особенности организации обслуживания юридических и физических лиц в банковском секторе.

2. Провести анализ организации обслуживания юридических и физических лиц в АОА «Альфа–банк».

3. Предложить рекомендации по совершенствованию обслуживания юридических и физических лиц в ОАО «Альфа–банк».

Методы исследования: подбор и анализ литературы; анализ действующих нормативных документов; статистический анализ, синтез, сравнение. В работе использованы нормативно – правовые документы, а также труды таких авторов, специализирующихся в области банковской деятельности: Александрова Н.Г. Лаврушина О.И., Головин Ю.В., Ефимова Л.Г., Маркова О.М. и других.

Реклама

Глава 1. Организация обслуживания юридических и физических лиц в банковском секторе

1.1. Услуги коммерческих банков их сущность и разновидность

Услуга банка - это средство удовлетворения потребности клиентов

Предоставление банковских услуг - это основная деятельность любого банка. Для того, чтобы получить прибыль, банковское учреждение должно создать свою услугу, необходимую клиенту, определить ее цену, выйти с ней на рынок и реализовать ее [5, с. 278]. Иными словами, банковская услуга - это услуга, удовлетворяющая какой-нибудь спрос и предназначенная для продажи на рынке. Товар банка специфичен - это банковские услуги, которые представляют собой операции с деньгами и ценными бумагами, а также посреднические операции и консультационные услуги финансового характера.

В соответствии с законом «О банках и банковской деятельности в России» банки могут оказывать клиентам следующие услуги, в том числе:

а) привлекать вклады (депозиты) и предоставлять кредиты по соглашению с заемщиком;

б) осуществлять расчеты по поручениям клиентов и банков-корреспондентов, в том числе и их кассовое обслуживание;

в) открывать и вести счета клиентов и банков-корреспондентов, в том числе иностранных;

г) финансировать капитальные вложения по поручению владельцев или распорядителей инвестируемых средств, а также за счет собственных средств банков;

д) выпускать, покупать, продавать и хранить платежные документы и ценные бумаги (чеки, аккредитивы, векселя, акции, облигации и другие документы) осуществлять иные операции с ними;

е) выдавать поручительства, гарантии и иные обязательства ха третьих лиц, предусматривающие исполнение в денежной форме;

ж) приобретать права требования по поставке товаров и оказанию услуг, принимать риски исполнения таких требований и инкассировать эти требования (форфейтинг), а также выполнять эти операции с дополнительным контролем за движением товаров (факторинг);

з) покупать у российских иностранных юридических и физических лиц и продавать им наличную иностранную валюту, находящуюся на счетах и во вкладах;

и) покупать и продавать в России и за ее пределами драгоценные металлы, камни, а также изделия из них;

Реклама

к) привлекать и размещать драгоценные металлы во вклады, осуществлять иные операции с этими ценностями в соответствии с международной банковской практикой;

л) привлекать и размещать средства и управлять ценными бумагами по поручению клиентов (доверительные (трастовые) операции);

м) оказывать брокерские и консультационные услуги, осуществлять лизинговые операции;

н) производить другие операции и сделки по разрешению Банка России, выдаваемому в пределах его компетенции [2, с. 126].

На основании нормативно-правового понятия банковской услуги рассмотрим разновидность услуг коммерческих банков в России.

Кредитные услуги - это отношения между банком и клиентом (заемщиком или дебитором) по предоставлению определенных денежных сумм на основании принципов срочности, платности и возвратности.

Существуют две основные группы кредитных операций:

- первые - когда банк выступает как кредитор (активные);

- вторые - банк выступает как дебитор или заемщик (пассивный).

Клиентами банка могут быть физические или юридические лица, другие банки, либо финансовые учреждения. В качестве активных кредитных операций выступают ссудные операции, проводимые с клиентами и другими банками. Пассивные кредитные операции представляют собой получение межбанковского кредита.

Также кредитными услугами могут выступать также:

- депозиты - услуги, которые дают возможность банкам аккумулировать временно свободные денежные средства клиентов и рыночных экономических контрагентов.

- расчетно-кассовые услуги - расчеты и платежи с клиентами и банковскими учреждениями.

- инвестиционные операции и ценные бумаги. Банковские инвестиции - это вложение денежных средств в различные отрасли народного хозяйства. Прямые инвестиции осуществляются посредством реальных активов и вложения средств банка в конкретное производство. Портфельные инвестиции осуществляются долгосрочных денежных ссуд в национальной или иностранной валюте.

- трансформация ссудных капиталов. Производство банковских операций таких как форфетирование, факторинг, лизинг, траст и других.

Консультационные и аудиторские услуги своим клиентам, контрагентам, акционерам и прочие [3, с. 34].

Предоставляемые банком услуги можно условно разделить также на четыре типа: 1) стратегические 2) текущие; 3) оперативные; 4) специальные.

В таблице 1 представлены основные типы банковских услуг и банки их предоставляющие.

Таблица 1

Основные типы банковских услуг и банки их предоставляющие

| Тип банковской услуги |

Предоставляется Центральным

банком |

Предоставляется коммерческим

банком |

Стратегические

:

позволяют клиенту банка разработать и достичь существенных стратегических преобразований в характере, направлениях и масштабах деятельности, либо образе жизни |

денежная политика и эмиссия; обеспечение ресурсов для финансирования научных исследований и развития стратегически важных отраслей; поддержание покупательной способности и валютного курса национальной денежной единицы, выдача и аннулирование банковских лицензий;

- объявление банкротства |

инвестиционные кредиты, размещение займов, пластиковые карточки, синдицированные займы, слияние и поглощение банков, закладные операции, сберегательные счета;

- учреждение финансово-промышленных групп |

текущие:

позволяют клиенту банка оптимальным образом добиться целей, поставленных в годовом плане |

банковский надзор; контроль за соблюдением нормативов; учет векселей; информирование правительства; денежное обращение; валютные резервы |

потребительский кредит; необеспеченный кредит; операции на денежном рынке; депозитные счета; бюджетные счета; чековый клиринг |

оперативные

:

позволяют клиенту банка подготовиться и быстро решить не запланированные проблемы |

предоставление кредитов банковским учреждениям; поддержание валюты; действия по обеспечению надзора; переговоры с МВФ о предоставлении кредитов |

депонирование, залог ценностей; обеспеченны кредит; страхование жизни; страхование кредитов; факторинг; лизинг |

Анализ таблицы 1 показал, что основной для предложения выхода с банковской услугой на рынок, должна быть стратегия и политика банка разработанная на основе информационных и аналитических материалов подготовленных маркетинговым подразделением. Стратегия и политика банка формализуется в планы по разработке, предоставлению, и продаже конкретных банковских услуг. Стратегия расширения контролируемых рыночных сегментов предполагает планирование увеличения объема продаж существующих услуг на уже завоеванных рынках. Планирование банковских услуг - это непрерывный процесс принятия решений по всем аспектам разработки и предоставления банковских услуг. Для его осуществления имеются следующие возможности [9, с. 57]:

- использовать слабые стороны банковских услуг, предоставляемых конкурентами;

- убедить потенциальных потребителей воспользоваться предлагаемой услугой именно данного банка и привлечь новых клиентов;

- предложить дополнительные услуги, связанные с приобретением, предоставлением и сервисом собственных услуг.

Стратегия развития услуги основана на научной и практической работе по совершенствованию уже предоставляемых услуг, расширении их модификаций и способов предоставления, что улучшает их потребительские свойства, для этого [7, с. 28]:

1. Производится позиционирование банковской услуги. Это означает определение особенностей, характерных черт вновь разрабатываемых услуг в отличие от действующих, от услуг-аналогов или услуг-заменителей. Позиционирование позволяет выявить сильные и слабые стороны конкретной услуги на определенном рыночном сегменте.

2. Определяется ассортиментная политика банка, то есть оптимальный набор предоставляемых услуг, обеспечивающих эффективную деятельность банка на основе:

- товарной дифференциации, то есть выделения собственных услуг, отличных от услуг конкурентов, обеспечивая для них отдельные ниши спроса. Товарной диверсификации, в основном, придерживаются универсальные банки;

- узкая товарная специализация (концентрация деятельности банка на предоставлении определенных банковских услуг). Чаще всего на это направление ориентируются специализированные банки.

Стратегия завоевания новых рынков предполагает расширение сферы обслуживания внешних и внутренних рынков, увеличение количества реальных потребителей. В основе этой стратегии лежит производственная маркетинговая концепция, и банк предпринимает такие шаги, как:

- изучение демографических рисков (для новых социальных групп населения);

- анализ рынка розничных организаций (контрагентов, конкурентов);

- анализ специфики отдельных географических рынков [6, с. 50].

Данную стратегию могут позволить себе банки, имеющие необходимые финансовые, материальные и трудовые ресурсы и предоставляемые ими услуги отличаются высоким качеством и конкурентоспособностью. Стратегия диверсификации часто выражается во внедрении новых банковских услуг и на этой основе завоевание новых рынков.

Иными словами, банк должен быть ориентирован на определенные цели своей деятельности, такие как расширение ассортимента, номенклатуры и вида предоставляемых услуг, продавая их на уже завоеванных рыночных сегментах; расширение своих внутренних и внешних рынков; извлечение максимально возможной прибыли от предоставления традиционных услуг и оптимальная диверсификация (товарная и рыночная).

Выбор банком целей своей товарной политики зависит от ряда внутренних и внешних факторов. Среди этих факторов размер основного и оборотного капитала банка, численность, структура и уровень квалификации работающих, инфляция, налоги отчисляемые в бюджет, размер и условия получения межбанковских и централизованных кредитов, таможенная политика государства, степень развития первичного и вторичного фондового рынка и другие.

1.2. Анализ банковского сектора коммерческих банков России

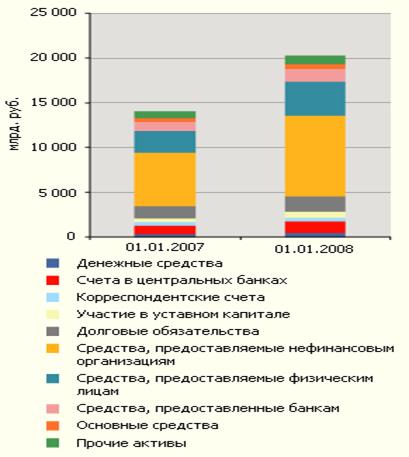

С момента системного кризиса 1998 г. структура размещения средств кредитными организациями претерпела радикальные изменения. После краха модели, основанной на работе на рынке ГКО, ключевым направлением размещения средств банков стали кредиты предприятиям (см. рис. 1), первоначально — связанным заемщикам, информация о бизнесе которых была доступна. По мере снижения уровня кредитных рисков в экономике расширялся и круг клиентов.

Рисунок 1 – Структура размещения средств банками

В этот период банковская система не играла существенной роли в стимулировании экономического роста: на 01.01.01 кредиты банков нефинансовым предприятиям составляли только 10,5% ВВП. На 01.01.08 корпоративный кредитный портфель составил около 26,5% ВВП, что позволяет банкам играть ощутимую роль в пополнении оборотных средств предприятий, а в ряде отраслей — и в финансировании инвестиционных проектов.

Положительная динамика ключевых показателей деятельности банков последних лет базируется на вовлечении сектора в финансирование инвестиций и потребления. Объем кредитов, предоставленных нефинансовым организациям и физическим лицам, увеличился на 52,0% (в 2006 году — на 47,3%, в 2005 году — 40,3%).

Корпоративное кредитование

На кредиты предприятиям приходится около 45% активов, прирост кредитного портфеля предприятиям в 2007 г. составил 3,2 трлн. руб. Однако значительная их часть носит краткосрочный характер и направляется на пополнение оборотного капитала и финансирование сделок по слиянию и поглощению. Доля банковских кредитов в структуре источников финансирования инвестиций в основной капитал составила в 2007 г. только 9,6% (см. рис. 2). В США доля банковских кредитов в структуре источников финансирования инвестиций достигает 40%, в странах ЕС — в среднем 42-45%, в Японии — 65%.

Рисунок 2 – Доля банковских кредитов в структуре источников инвестиций в основной капитал (млрд. руб.)

В России сохраняется высокая доля нерыночного финансирования инвестиций. Трансформация сбережений в инвестиции по-прежнему происходит не при посредничестве банковской системы, а на основе бюджетного финансирования, самофинансирования, перераспределения внутри крупнейших промышленных групп и на внутриотраслевом уровне (отчисления из резервных фондов министерств и ведомств, внутренние кредитные трансферты).

Кредитование малого бизнеса

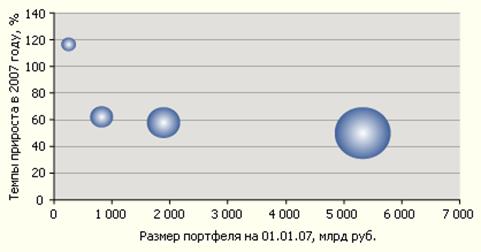

Кредитование крупных предприятий — одно из основных направлений размещения средств российскими банками. Однако сегмент кредитования малого и среднего бизнеса, который в 2007 г. по оценкам экспертов составил около 1,3 трлн руб., лидирует с точки зрения темпов прироста кредитных портфелей (см. рисунок 3).

Рисунок 3 – Кредитование малого бизнеса с точки зрения темпов прироста кредитных портфелей

Сдерживающее воздействие на развитие рынка оказывает необходимость трансформации экстенсивного типа роста в качественный. Препятствием для данного процесса являются непрозрачность заемщиков и отсутствие пригодного для кредитования залогового обеспечения. Ситуацию, когда малым предпринимателям проще взять беззалоговый потребительский кредит, чем кредитоваться по программам кредитования малого бизнеса, называют «парадоксом кредитования малого бизнеса». Исправить ситуацию могло бы посредничество микрофинансовых организаций, готовых в качестве «залога» использовать репутацию предпринимателя.

Для успешного развития рынка требуются и усилия государства, как в форме регулятора, так и в форме непосредственно своих институтов. Созданная 2007 году государственная корпорация «Банк Развития и внешнеэкономической деятельности (Внешэкономбанк)», в чьи приоритеты входит в том числе и поддержка малого и среднего предпринимательства, пока занимается более крупными проектами. Отметим, что в последнее время в этой области заметны существенные сдвиги, в частности в конце февраля — начале марта 2008 года, МЭРТом, по поручению Президента, была интенсифицирована работа по созданию программы развития малого бизнеса.

При кредитовании малого бизнеса банки сегодня сталкиваются с проблемами, характерными для любого сегмента кредитования на начальном этапе развития. Частично эти проблемы будут смягчаться по мере естественного созревания рынка. Но активная государственная политика в области развития SME может дать импульс для нового прорыва. В этом случае уже к 2010 г. портфель кредитов малому и среднему бизнесу может составить порядка 280 млрд. долл., в противном случае — лишь 168 млрд. долл. Активная стратегия предполагает формирование многоуровневой системы рефинансирования кредитов, выданных малому бизнесу. Успешный опыт по формированию такой системы уже имеется в сфере ипотечного кредитования: в случае с кредитованием малого бизнеса роль АИЖК может взять на себя Банк развития и внешнеэкономической деятельности.

Кредитование физических лиц

Банковский сектор остается доминирующим провайдером финансовых услуг для населения. На него приходится подавляющий объем операций по кредитованию населения, через кредитные организации проходит около половины расчетов населения с организациями, предоставляющими жилищно-коммунальные услуги и услуги фиксированной телефонной связи.

Потребительский бум последних лет существенно увеличил объемы кредитования физических лиц, доля которого в активах сектора за последние 7 лет выросла 2% до 16%. Розничные кредиты, достигшие в конце 2007 года 9,8% ВВП, играют не последнюю роль в наблюдаемом «перегреве» ряда сегментов потребительского рынка, где прирост спроса в 2-3 раза превышает динамику внутреннего производства. В наиболее развитых регионах до 45-50% увеличилось число кредитных сделок на рынке новых автомобилей и жилья эконом-класса, быстро развивается сегмент карточного кредитования. Доля доходов розничного сегмента бизнеса у крупнейших российских банков уже достигает 50%, хотя этот сегмент из-за существенных затрат на развитие филиальной сети, обучение персонала, а также высокой стоимости привлечения средств на депозиты является для них менее прибыльным по сравнению с обслуживанием крупного и среднего бизнеса.

Первое полугодие 2007 года завершилось ростом объема беззалогового кредитования и кредитования в форме овердрафта по кредитным картам на 31%. Всего по нашим оценкам, объем этих портфелей на 01.07.2007 составил порядка 71,1 млрд. долл. Хотя рост коснулся всех подвидов беззалоговых кредитов, наиболее активно выросли объемы кредитования по пластиковым картам (рост в 6,4 раза с начала 2006 г.), на втором месте по динамике — нецелевые кредиты (рост в 3,6 раза с начала 2006 г.).

Совокупный портфель российских автокредитов, по нашим оценкам, на 01.07.2007 составил около 11,9 млрд. долл. Рост во многом обусловлен позитивной динамикой самого автомобильного рынка. Несмотря на достаточно большие риски банков в автокредитовании, доля просроченной задолженности по данному виду не превышает 2,5%, причем роста объема плохих долгов параллельно с ростом портфеля не наблюдается.

Благодаря совместным усилиям государства (в сфере законодательства и пропаганды) и банков в 2005-07 гг. фактически с нуля создан ипотечный рынок. Успешное развитие ипотечного рынка во многом обусловлено усилиями государства по созданию инфраструктуры рынка. Заинтересованность государства объясняется тем обстоятельством, что ипотека, наряду с экономическими, позволяет решать важные социальные задачи.

В 2006 году рынок ипотечного кредитования вырос более чем в 4 раза по сравнению с 2005 годом. В 2007 году было выдано ипотечных кредитов на сумму 556 млрд. руб., что вдвое превысило объемы 2006 года, общий объем задолженности наконец года достиг 611 млрд руб. В качестве позитивного фактора можно отметить и невысокий уровень просроченной задолженности по ипотечным кредитам, по нашим оценкам ее уровень немногим превышает 0,6%. В 2006-2007гг. в России по-прежнему наиболее популярными являлись классические ипотечные кредиты (под залог приобретаемой недвижимости), хотя объемы по кредитам под залог имеющегося жилья значительно увеличились.

На ипотечном рынке выстраивается многоуровневая система рефинансирования ипотечных кредитов. На первом уровне — небольшие банки, выдающие кредиты по стандартам рефинансирующей организации и не имеющие прямого доступа к рынку облигаций или секьюритизации. На втором уровне — организация, выкупающая ипотечные закладные. Рефинансирующая организация выпускает облигации для финансирования новых покупок, либо проводит сделку по секьюритизации портфеля, либо уступает пул кредитов более крупной компании. Первоначально рефинансированием ипотечных кредитов в России занялось только государственное Агентство ипотечного жилищного кредитования (АИЖК), сегодня на рынке работают несколько рефинансирующих организаций, часть из которых — дочерние структуры крупных банков. Из-за отсутствия длинных денег у российских институциональных инвесторов и несовершенства законодательства о секьюритизации, финансирование ипотечного кредитования осуществляется за счет иностранных займов, что делает рост рынка чувствительным к внешней нестабильности.

Другой перспективный рынок — образовательное кредитование — пока не играет существенной роли в достижении целей банковского сектора. Согласно проведенному в 2006 году исследованию Росгосстраха, за последние три года потребительскими кредитами пользовались более 35% жителей России. Из них лишь 4% потратили полученные средства на обучение, в то время как более половины денег ушло на покупку крупной бытовой техники.

В целом российские банки достаточно консервативны в оценке рисков, связанных с вложениями в ценные бумаги. Периодически на российском фондовом рынке происходят глубокие коррекции, однако после кризиса 1998 г. и до последнего времени банкам удавалось избегать катастрофических потерь, связанных с реализацией фондовых рисков.

Операции с ценными бумагами выступают значимым направлением размещения средств кредитными организациями. На 01.01.2007 на них пришлось 14,0% в структуре активов сектора. Однако высокая волатильность рынка ценных бумаг и перевод рядом банков функций по управлению фондовыми активами в дочерние инвестиционные фонды привела к снижению не только доли таких активов в структуре размещенных средств, но и к сокращению объемов вложений в ценные бумаги в абсолютном выражении.

За второе полугодие 2007 года, когда глобальные кризисные явления наиболее ощутимо затронули российский финансовый сектор, вложения в долговые обязательства сократились на 150 млрд. руб., в акции — 41 млрд. руб. В последнюю очередь банки избавлялись от бумаг, входящих в ломбардный список: при дефиците ликвидности под залог этих бумаг можно получить краткосрочные ресурсы от ЦБ. По этой причине крупные банки предъявляют спрос и на низкодоходные суверенные бумаги. В кризисные периоды на аукционах РЕПО под них можно получить дополнительную ликвидность. Предоставляя эти ресурсы другим банкам, не располагающих требуемым Центробанком обеспечением, можно получать повышенную доходность.

В целом качество активов оценивается как умеренно высокое: просроченная задолженность в ключевом секторе — кредитовании юридических лиц не превышает 1% портфеля. Высокое качество пока не сказывается на доходности. По итогам 2007 г. рентабельность банковских активов составила 3%. Наиболее эффективными в 2007 году оказались крупные частные банки. На рубль активов частных банков из топ-30 пришлось в среднем 3,8 копеек прибыли, в то время как у госбанков — 2,7, у иностранных — 2,4. В розничном сегменте бизнеса большая доля прибыли приходится на чистые комиссионные доходы, в корпоративном более значима кредитная маржа.

Наиболее проблемным сектором с точки зрения качества активов остается розничное кредитование. Обратной стороной бума экспресс-кредитования в 2005-06 гг. стал быстрый рост просроченной задолженности. В 2007 году невозвраты по розничным кредитам по абсолютной величине впервые превысили просроченную задолженность в корпоративном секторе (см. график 8). Требование раскрывать эффективную ставку по однородным ссудам и бурный рост просроченной задолженности в «рознице» (с 2,6% до 3,3% за 9 месяцев 2007 года) несколько умерили банковские риск-аппетиты, о чем свидетельствует динамика «просрочки» в четвертом квартале, когда ее доля даже снизилась до 3,1% (см. рисунок 4).

Рисунок 4 – Доля просроченной задолженности в «рознице»

Акцентирование внимания на опасности значительного роста кредитных рисков в секторе отвлекли внимание от не менее проблемной ситуации с риском потери ликвидности. Фундаментальная причина сохранения высокого уровня рисков ликвидности в российской банковской системе — это смещенная структура активов и пассивов по срокам, создающая спрос на краткосрочное рефинансирование. По нашим оценкам, доля активов, размещенных на срок более полугода, превышает долю пассивов, привлеченных на аналогичные сроки, на 11-12 п. п. Банки, стремясь удовлетворить потребности клиентов, удлиняют сроки кредитования, в то время как процесс увеличения сроков привлечения ресурсов идет гораздо медленнее. Все это привело к резкому обострению ситуации с ликвидностью во второй половине 2007 года.

Глава 2. Организация обслуживания физических и юридических лиц в ОАО «Альфа–банк»

2.1. Организационно-правовая форма функционирования

банка

Альфа-Банк был основан в 1990 году. Альфа-Банк является универсальным банком, осуществляющим все основные виды банковских операций, представленных на рынке финансовых услуг, включая обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование и управление активами.

Клиентская база банковской группы «Альфа-Банк» по состоянию на 30 сентября 2008 г. составила свыше 51 000 корпоративных и 2,9 млн розничных клиентов. Филиальная сеть банка возросла до 338 отделений и офисов по России и за рубежом.

Результаты первой половины 2008 года на основе международных стандартов финансовой отчетности (МСФО) банковской группы «Альфа-Банк», в которую входит ОАО «Альфа-Банк» и его дочерние компании: за первые шесть месяцев 2008 года совокупные активы группы выросли на 27,3% и составили 28,9 млрд долларов США (на конец 2007 г. — 22,7 млрд долларов США). Чистая прибыль после уплаты налогов беспрецедентно выросла на 129,5% до 265,3 млн долларов США (по состоянию на 30 июня 2007 года — 115,6 млн долларов США) в первую очередь благодаря росту доходов от основных банковских продуктов и эффективному контролю за расходами. Чистая процентная маржа увеличилась на 69,5% и составила 659,4 млн долларов США (по состоянию на 30 июня 2007 года — 389,0 млн долларов США), комиссионная прибыль возросла на 70% и составила 186,2 млн долларов США (по состоянию на 30 июня 2007 года — 109,5 млн долларов США). Инвестиции группы в развитие информационных технологий и фокус на сокращение операционных расходов позволили понизить соотношение операционных расходов к доходам группы до 49,7% (на конец 2007 г. — 55,5%). Совокупный кредитный портфель группы увеличился на 31,2% до 20,2 млрд. долларов США по состоянию на 30 июня 2008 г. по сравнению с 15,4 млрд долларов США на конец 2007 г. Корпоративный кредитный портфель вырос на 31,1% до 17,7 млрд долларов США, а кредиты физическим лицам, по состоянию на 30 июня 2008 г., увеличились на 31,6% и составили 2,5 млрд долларов США.

Несмотря на трудности на рынках, Банковская группа «Альфа-Банк» в июне 2008 года выпустила еврооблигации на сумму 400 млн долларов США в рамках программы среднесрочных евронот, а в июле 2008 г. был привлечен синдицированный займ на сумму 315 млн долларов США. В июле 2008 г. группа выплатила 452,1 млн долларов США по синдицированному займу и 250 млн долларов США в рамках программы среднесрочных евронот. Обязательства группы составляют 435,7 млн долларов США синдицированных займов к выплате в ноябре и декабре, а также регулярные выплаты по другим заимствованиям в сумме 138,6 млн долларов США к погашению до конца 2008 г. Банковская группа «Альфа-Банк» нацелена на поддержание значительного запаса ликвидных средств, выплата вышеуказанных обязательств будет профинансирована из текущего денежного потока.

В июне 2008 г. акционеры банковской группы «Альфа-Банк» увеличили совокупный уставный капитал на 250 млн долларов США для обеспечения быстрого роста банковской группы, наблюдавшегося в течение первого полугодия 2008 г. По состоянию на 30 июня 2008 г. совокупный капитал банковской группы «Альфа-Банк» составил 2,4 млрд долларов США, увеличившись по сравнению с 31 декабря 2007 г. на 535 млн долларов США.

В 2008 году банковская группы «Альфа-Банк» продолжила свое развитие в качестве универсального банка, предлагающего продукты корпоративного (включающего в том числе кредитование малого и среднего бизнеса), инвестиционного и розничного направлений (включающего кредитование в отделениях, потребительское кредитование, автокредитование и ипотеку). Приоритетными направлениями группы являются быстрый органический рост, территориальный рост, интеграция бизнес-подразделений и поддержание уровня высококлассной команды. В течение 2008 г. группа еще раз подтвердила свои лидирующие позиции в банковском секторе России, получив множество наград, среди которых «Лучший отечественный банк» по мнению журнала Global Finance, «Лучший банк по впечатлению клиента 2008» по результатам исследования, проведенного Senteo совместно с PricewaterhouseCoopers, награды «Супербрэнд» компании Superbrands International.

Финансовые результаты группы «Альфа-Банк» составлены в соответствии с международными стандартами финансовой отчетности и проверены аудиторами компании PriceWaterhouseCoopers.

Поддержка национального искусства — одно из приоритетных направлений культурно-просветительской деятельности Альфа-Банка. При содействии Альфа-Банка Россию посетили многие всемирно известные зарубежные музыканты. При поддержке Альфа-Банка в регионах России ежегодно проходят театральные фестивали с участием лауреатов национальной премии «Золотая Маска», концерты артистов Большого театра, балетной труппы Мариинского театра, камерного ансамбля «Солисты Москвы» под руководством Ю. Башмета, лучших джазовых коллективов страны, многочисленные выставки.

Альфа-Банк является членом Корпоративного клуба WWF России, продолжает реализацию образовательной программы для российских школьников «Альфа-Шанс», оказывает финансовую поддержку благотворительной программе спасения тяжелобольных детей «Линия жизни».

Органами управления ОАО «Альфа–банк» являются: Общее собрание акционеров, Наблюдательный совет Банка, коллегиальный исполнительный орган — Правление Банка, единоличный исполнительный орган — Президент, Председатель Правления Банка (Рис. 5).

Рисунок 5 – Структура управления ОАО «Альфа–банк»

Общее собрание акционеров является высшим органом управления Банком.

Для осуществления контроля за финансово-хозяйственной деятельностью Банка Годовым Общим собранием акционеров Банка избирается Ревизионная комиссия в количестве 7 членов.

Ревизионная комиссия избирается на срок до следующего годового Общего собрания.

Внутренний контроль в Банке осуществляют в соответствии с полномочиями, определенными Уставом и внутренними документами Банка [21,с. 87]:

1) органы управления банка, предусмотренные Уставом;

2) Ревизионная комиссия; Главный бухгалтер (его заместители) Банка;

3) руководители (их заместители) и главные бухгалтеры (их заместители) филиалов Банка;

4) Служба внутреннего контроля Банка;

5) Контролер по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма;

6) иные подразделения и сотрудники Банка, осуществляющие внутренний контроль в соответствии с полномочиями, определяемыми внутренними документами Банка (Приложение 1).

Полномочия органов внутреннего контроля, порядок их образования и функционирования определяются федеральными законами, иными нормативными правовыми актами, в том числе нормативными актами Банка России, настоящим Уставом.

2.2. Организация обслуживания юридических и физических лиц

Альфа-Банк осуществляет все виды банковских операций, помогая лучше ориентироваться в мире финансов, эффективно распоряжаться деньгами и обеспечивая удобство банковского обслуживания.

Для физических лиц ОАО «Альфа–банк» предоставляет следующие виды услуг:

1. Тарифы на операции по счетам для Клиентов - физических лиц по Договору КБО

1.1. Обслуживание Текущих и Расчетных счетов, счетов Мой Сейф и Расчетных карт в рамках Пакетов услуг «Альфа – Жизнь»

1.2.Обслуживание Текущих и Расчетных счетов, счетов Мой Сейф и Расчетных карт в рамках Пакетов услуг «Альфа – Жизнь» - Пакет услуг «Корпоративный»

1.3. Обслуживание Текущих и Расчетных счетов, счетов Мой Сейф и Расчетных карт в рамках Пакетов услуг «Альфа-Жизнь»- Пакет услуг «А-Клуб» (г. Москва и Московская обл.)

1.4. Обслуживание Текущих и Расчетных счетов, счетов Мой Сейф и Расчетных карт в рамках Пакетов услуг «Альфа – Жизнь» - Пакет услуг “А-Клуб» (кроме г. Москва и Московской обл.)

1.5. Операции по безналичной конвертации денежных средств на основании разовых поручений Клиентов

1.6. Обслуживание Сберегательного счета и расчетных карт ОАО «АЛЬФА-БАНК» международных платежных систем VISA и MasterCard, выпущенных к Сберегательному счету

1.7. Обслуживание Экспресс счета, счета «Мой сейф НТ», счета «Улётный» и карт, выпущенных к этим счетам

1.8. Выпуск и обслуживание Кредитной карты ОАО «АЛЬФА-БАНК»

1.9. Обслуживание Текущего кредитного счета, открытого в рамках предоставления продукта «Кредит на приобретение автомобиля»

1.10. Возврат средств в иностранной валюте, зачисленных на счет неопознанных поступлений ОАО «АЛЬФА-БАНК» и подлежащих возврату перевододателю

2. Тарифы на операции по предоставлению в пользование индивидуальных банковских сейфов

2.1. Предоставление индивидуальных банковских сейфов в пользование физическим лицам по Договору КБО в отделениях Банка, расположенных в г. Москва и г. Санкт-Петербург

2.2. Предоставление индивидуальных банковских Сейфов в пользование физическим лицам по Договору КБО в отделениях Банка (кроме отделений Банка, расположенных в г. Москва и г. Санкт-Петербург)

2.3. Предоставление индивидуальных банковских Сейфов в пользование физическим лицам по Договору КБО в VIP-отделениях Банка

Для клиентов, обслуживающихся в рамках зарплатных проектов (без открытия расчетного счета), Альфа-Банк предоставляет услугу электронного документооборота.

С целью обеспечения защиты электронного документооборота в своих бизнес-системах Альфа-Банк ввел в эксплуатацию Удостоверяющий центр.

Удостоверяющий центр предназначен для управления ключевой системой и является одним из основных компонентов инфраструктуры открытых ключей. Программные компоненты, обеспечивающие функционирование Удостоверяющего центра имеют все необходимые сертификаты соответствия и позволяют использовать при формировании сертификатов открытых ключей пользователей российские криптографические алгоритмы хеширования (ГОСТ Р 34.11-94) и электронной цифровой подписи (ГОСТ Р 34.10-2001).

Финансовым организациям ОАО «Альфа банк» предоставляет следующие виды услуг:

Услуги на межбанковском рынке;

Кредиты и срочные инструменты;

Работа со страховыми компаниями;

Негосударственным Пенсионным Фондам;

Депозитарные услуги Операции на международном валютном рынке (Foreign Exchange);

Услуги по корреспондентскому счету;

Международные корреспондентские отношения.

Корпоративным клиентам ОАО «Альфа банк» предоставляет следующие виды услуг:

Расчетно-кассовое обслуживание;

Cash Management;

Валютный контроль;

Кредитование;

Синдицированное кредитование;

Депозитарные услуги;

Векселя;

Депозиты;

Лизинг;

Факторинговое обслуживание;

Слияния, поглощения и корпоративный консалтинг;

Пластиковые карты;

Международные корреспондентские отношения;

Брокерские операции;

Управление инвестициями;

Пенсионные программы.

Рассмотренный выше анализ услуг, предоставленные ОАО «Альфа–банк» города Москва по адресу ул. Героев Панфиловцев, д. 7 (ТЦ «12 месяцев») показывает не высокую удовлетворенность заемщиков некого количества кредитных продуктов. В первую очередь это касается автокредита, кредит на недвижимость, кредит под залог ценных бумаг, пенсионный кредит. Главной причиной снижения удовлетворенности и количества потребления данных кредитных продуктов ОАО «Альфа–банк» со стороны населения города Москва является условия предоставления: выдача кредита под поручительство, под вышесредние процентные ставки, сроки рассмотрения решения со стороны банка. Данная неудовлетворенность условиями выдачи кредита приводит к снижению количества использования данными кредитными продуктами (рис. 6):

Рисунок 6 - Динамика кредитных продуктов ОАО «Альфа–банк»

Также существует и такие виды услуг, как оплата населения по коммунальным платежам через ОАО «Альфа-банк» - которые также имеют тенденцию к росту из-за большого числа использования населением Москвы, однако неудовлетворенность ими сохраняется из-за некачественного обслуживания. Недобросовестное обслуживание населения при предоставлении права производить выплаты по коммунальным платежам заключается в больших очередях и как следствие огромное количество времени ожидания, не оперативность и недружелюбие работы персонала. Недовольство со стороны населения может привести к снижению пользования данной услугой ОАО «Альфа-банк», что снизить рентабельность банка и понизить конкурентоспособность банка на рынке кредитных услуг города Москвы [17, с. 47].

Таким образом, назрела острая необходимость в изменении качества обслуживания физических лиц ОАО «Альфа–банк» и в дальнейшем предлагается система для повышения качества услуг по всем категориям.

Глава 3. Совершенствование системы управления обслуживанием юридических и физических лиц в ОАО «Альфа–банк»

3.1. Основные пути совершенствования развития качества предоставляемых услуг

Все трудности и объективные условия, в которых формируется розничный банковский бизнес в России, оказывают прямое влияние на выбор путей развития ОАО «Альфа-банк». Сложившиеся позиции банка на этом рынке, исторически сформированная инфраструктура, социальная ответственность также оказывают влияние на возможности банка выбирать тот или иной путь развития.

Можно выделить как минимум два основных направления, по которым банк развивается в последнее время в части предоставления розничных услуг: оптимизация затрат и сегментирование клиентов [18, с. 34]. Что касается оптимизации затрат, то внедрения технологий, обеспечивающих снижение издержек за счет использования эффекта масштаба, а также использования новых подходов к организации сбыта розничных продуктов, основанных на преимуществах универсального банка. Работа же с отдельными сегментами позволяет сосредоточится на лучшем предложении услуг на наиболее перспективных направлениях без ущерба для качества обслуживания основных групп клиентов [26, с. 79] (рис.7)

Рисунок 15 - Динамика путей совершенствования ОАО «Альфа–банк»

Как показывают данные рисунка 7 большое внимание ОАО «Альфа–банк» уделяет внедрению новых технологий из в года в год с постепенным темпом ростом от 555 до 75% от всех других путей совершенствования, применение которые позволяют оптимизировать издержки на проведение операций и использовать эффект масштаба за счет тиражирования технологических решений.

ОАО «Альфа–банк», понимая всю значимость развития малого предпринимательства для экономики страны в целом и особенно для решения многих социальных задач, связанных с созданием новых рабочих мест и трудоустройством высвобождающихся из сектора крупного бизнеса в ходе структурных реформ рабочей силы, определил одной из своих главных задач в области кредитования повышение доступности кредитов для максимального числа представителей данного сектора хозяйства за счет большей гибкости условий кредитования, расширения продуктового ряда и учета индивидуальных потребностей клиента [29, с. 48].

В ОАО «Альфа–банк» большое внимание уделяется кредитам по предоставлению физическим лицам.

В целях максимально облегчения доступа субъектов малого предпринимательства к кредитным ресурсам с использованием всего спектра кредитных продуктов существующие в ОАО «Альфа–банк» требования к предоставляемому заемщиком пакету документов адаптированы к применяемой субъектами малого предпринимательства упрощенной форме отчетности и системе налогообложения. Предусмотрены и более льготные требования к обеспечению кредитов.

В целях создания благоприятных условий для развития малого предпринимательства ОАО «Альфа-банк» России одной из главных задач на 2009 год определена активная поддержка малого бизнеса, расширение клиентуры и объемов операций. Для выполнения этой задачи предполагается комплекс мероприятий [22, с.30]:

Дальнейшая либерализация в 2009 году требований, предъявляемых к субъектам малого предпринимательства;

Разработка специального кредитного продукта, ориентированного на субъектов малого предпринимательства;

Оказание консультационной поддержки клиентам из числа субъектов малого предпринимательства при выборе оптимальных схем кредитования и при подготовке необходимого пакета документов;

Активизация работы по привлечению клиентов - субъектов малого предпринимательства в небольших городах, отдаленных от областных и республиканских центров, и в сельской местности;

Развитие сотрудничества с муниципальными фондами поддержки малого предпринимательства, действующими на территории, обслуживаемой конкретным ОАО «Альфа–банк», в рамках целевых муниципальных программ по поддержке малого бизнеса;

Оказание консультационной помощи при подготовке нормативно-распорядительных документов в отношении малого предпринимательства.

Реализация указанного комплекса мероприятий позволит ОАО «Альфа-банк» обеспечить более высокие темпы прироста срочной ссудной задолженности субъектов малого предпринимательства в кредитном портфеле банка, чем задолженности других субъектов хозяйствования.

Рост доходов населения и социальное расслоение, о котором говорилось выше, формируют дифференцированные требования у различных групп клиентов к банковским услугам. Категория населения с высоким и даже средним уровнем дохода уже не удовлетворяется предлагаемыми массовыми продуктами. Все чаще предъявляется спрос на сложные банковские продукты, учет индивидуальных требований клиентов к управлению своими денежными потоками, все большее значение при обслуживании приобретают факторы комфортности и престижа для клиента.

ОАО «Альфа-банк» России развивает отношения с клиентами данной категории, создавая комфортные, надежные, и экономически эффективные условия сотрудничества. Одной из задач ОАО «Альфа-банк» является создание современной системы обслуживания VIP-клиентов, основанной на реализации принципов клиентоориентированности, технологичности и оперативности работы. Название VIP, в данном случае, достаточно условно и является скорее выражением подхода, отличного от реализации массового продукта, - индивидуализации обслуживания [29, с. 79].

Создание данной системы предусматривает организацию обслуживания VIP-клиентов физических и юридических лиц на основе института персональных менеджеров. С учетом специфических потребностей VIP-клиентов разрабатываются индивидуальные программы обслуживания, идет работа по формированию пакетов банковских продуктов, особое внимание уделяется развитию информационно-консалтинговых и сервисных услуг, применению информационных технологий и современных средств коммуникаций для обслуживания VIP-клиентов. Для создания максимально-комфортных условий обслуживания банк намерен создать и уже существуют специальные зоны VIP-обслуживания (специализированные филиалы, VIP-залы, кабинеты, комнаты переговоров).

Наблюдаемый в последние годы значительный рост доходов населения, восстановление (пусть медленное) доверия населения к банковской системе, стабилизация общей экономической ситуации формирует рост спроса на новые банковские продукты и услуги, которые из разряда «экзотики» переходят в область ритейла, т.е. массового продукта. Одновременно, совершенствование технологий и законодательной базы расширяют возможности банка для предоставления новых продуктов и услуг, снижают риски, делают их доступными по цене для широкого круга клиентов. Отвечая на эти вызовы ОАО «Альфа-банк» активно внедряет такие новые продукты и услуги как интернет- банкинг, и факторинг и совершенствование обслуживания по старым кредитным продуктам – внедрение штрихкодов технологии.

3.2. Внедрение современных технологии на рынке розничных банковских услуг

Увеличение доходов и динамичный рост потребностей населения выдвигают повышенные требования к качеству услуг, предоставляемых банками клиентам — физическим лицам. Последнее десятилетие в сфере развития банковского бизнеса характеризуется появлением большого количества новых банковских технологий, и уже сегодня высокие показатели деятельности банка достижимы лишь при условии их активного освоения и внедрения. Являясь универсальным банком, ОАО «Альфа–банк» оказывает физическим лицам практически весь спектр наиболее востребуемых банковских услуг: прием платежей, осуществление переводов, выплата денежных доходов (заработной платы, пенсий, стипендий, пособий, компенсаций). Общеизвестно, что внедрение новых банковских технологий дает максимальный эффект в случае массовости совершенствуемой услуги, поэтому именно для перечисленных услуг процесс совершенствования технологий является наиболее значимым и актуальным.

Одной из массовых услуг ОАО «Альфа–банк» на сегодняшний день является прием платежей населения: за 2008 год филиалами банка было принято наличными деньгами и списано со счетов физических лиц в пользу юридических лиц и бюджетов различных уровней около 818 млн. платежей (в т.ч. за коммунальные услуги — 425 млн.) на общую сумму свыше 410 млрд. руб.

В соответствии с реформой ЖКХ, проводимой Правительством Российской Федерации, в части постепенного перевода населения на 100-процентную оплату жилищно-коммунальных услуг наблюдается повсеместный переход коммунальных, энергосбытовых и других организаций на тарифицированные услуги, стоимость которых находится в прямой зависимости от объема их потребления (оплата за воду, газ, тепло и т.д.). По схожему принципу происходит расчет стоимости услуг операторов связи. Это обстоятельство делает логичным замену абонентской формы оплаты жилищно-коммунальных и многих других массовых услуг на их оплату на основании индивидуальных счетов, выставляемых непосредственно организациями — поставщиками услуг плательщикам.

Основная сложность такой формы оплаты услуг заключается в необходимости своевременного информирования плательщиков организациями — поставщиками услуг о начисленных суммах платежей и оперативного осуществления контроля за полнотой и своевременностью оплаты услуг. Эта проблема решается посредством комплексной автоматизации всех этапов работ от выставления счета плательщику до оплаты счета банком с использованием штрихового кодирования информации о платеже в счетах и ее последующим считыванием при обработке принятых платежей.

Инициаторами внедрения штрихкодовой технологии в основном выступают организации, предоставляющие жилищно-коммунальные услуги, энергосбытовые организации, компании, продающие услуги связи.

Технология приема платежей с использованием штрихкодов имеет такие преимущества, как [19, с. 78]:

- сокращение времени обслуживания клиентов за счет автоматизированного ввода всей необходимой информации с платежных документов;

- значительное сокращение числа ошибок при приеме платежей и, как следствие, уменьшение объемов невыясненных сумм;

- ускорение перечисления сумм платежей организациям — получателям платежей за счет сокращения времени на их обработку;

- возможность предоставления организациям — поставщикам услуг необходимой им информации о принятых платежах в электронном виде;

- увеличение роста производительности труда сотрудников;

- улучшение качества обслуживания клиентов.

Накопленный ОАО «Альфа–банк» опыт организации работы по приему платежей с использованием штрихкодов на договорной основе с организациями — поставщиками услуг позволяет сделать вывод, что наибольшей эффективности можно добиться при соблюдении следующих условий:

- наличие организаций, имеющих большие объемы платежей, что позволяет окупить затраты на приобретенное оборудование по считыванию штрихкодов;

- информация, отражаемая в линейном штрих-коде платежных документов разных организаций — поставщиков услуг, формируется по единой структуре. При этом желательно, чтобы в структуре штрихкода были отражены банковские реквизиты организаций, сумма платежа, а при необходимости — период оплаты и сведения, характеризующие плательщика. В целях увеличения емкости штрихкода организациям — поставщикам услуг следует предоставлять возможность применять уникальную нумерацию необходимых для них реквизитов платежных документов и вносить эту нумерацию в линейный штрихкод;

- при формировании организацией — поставщиком услуг единого платежного документа с линейным штрихкодом в платежном документе предусмотрены отдельные полосы штрихкодов для каждого вида платежа в целях исключения корректировки работником банка в ручном режиме информации, считанной со штрихкода, в случае уплаты плательщиком отдельных платежей по данному документу;

- модель сканера поддерживает интерфейс, реализованный в оборудовании, предназначенном для приема платежей;

- предусмотрена возможность последовательного использования одного сканера на нескольких рабочих местах (данная функция реализуется в зависимости от расположения рабочих мест по приему платежей и применяемого программного обеспечения).

По предложенной программе усовершенствования обслуживания клиентов по выплате коммунальных услуг через ОАО «Альфа-банк» города Москва, рассчитаем бизнес – планирование, т.е. выгодность внедрения данной программы.

Таблица 2

Структура затрат на внедрения штрихкодовой технологии

| Структура затрат |

Сумма, руб. |

| 1. Покупка технологии |

500 000 |

| 2. внедрение технологии |

250 000 |

| 3. Покупка и установка модели сканирования |

80 000 |

| итого |

830 000 |

Так как до внедрения усовершенствованной программы, степень обслуживания определялась как один человек в течении 30 минут, после внедрения программы усовершенствования каждый человек обслуживается в течении 5 минут, значит в среднем количество обслуживаемых составляет в день 96 человек при 8 часовом рабочем дне по каждому подразделению, а их 16. Рассчитаем количество обслуживающих в день по всему городу Москва:

Кол-во в день по одному подразделению = кол-во мин в день/5 мин = 480/5= 96 чел.

Кол-во по городу в день = 96*16 = 1536 чел.

Значит в день обслуживаются по всему городу Москва 1536 человек.

Процент взимания за осуществление выплат по коммунальным услугам через ОАО «Альфа-банк» составляет 1%, а при средних суммах коммунальных услуг в размере 4000 рублей ОАО «Альфа-банк» получает процентный доход в размере 6144 рублей:

Доход = %ставка* Поступление * кол-во обслуживаемых людей

Доход = 0,01*4000*1536=61440 рублей по всему городу в день.

Видно, что процентная ставка не увеличилась и осталось достаточно маленькой, ОАО «Альфа-банк» вполне может в дальнейшем через некоторое время повысить процентную ставку, когда население почувствует привлекательность в скорости и качестве обслуживания.

Примерно через месяц внедрения новой технологии ОАО «Альфа-банк» в полнее может поднять процентную ставку до 1,5%

Тогда до увеличения процентной ставки ОАО «Альфа-банк» получить доход в размере:

Доход = Доход в день*22рабочих дня = 61440*22 = 1351680 рублей

При затратах, равных 830 000 рублей за одни месяц ОАО «Альфа-банк» окупит своих затраты сполна, а именно рассчитаем точное количество дней окупаемости проекта:

Срок окупаемости = Затраты / Доход = 830 000/61440 = 13,5 или за 14 полных дней произойдет окупаемость полных всех затрат по внедрению программы, усовершенствовавшей качество обслуживания заемщиков ОАО «Альфа–банк».

А дальнейшее увеличение процентной ставки, только улучшить финансовое состояние банка и сократить степень риска с неуплатами в срок по остальным видам кредитных продуктов ОАО «Альфа-банк»

Данные произведенного бизнес – планирования показывает о высокой привлекательности использования данной программы

После первой задачи для успешного ведения кредитной организацией - усовершенствования наиболее распространенных услуг банка, второй не менее важной задачей является сохранение и укрепления конкурентоспособной позиции на рынке кредитных услуг.

Клиенты банков все чаще требуют от кредитных организаций полного комплекса современных услуг, поэтому руководители ОАО «Альфа-банк» уделяют значительное внимание вопросам внедрения новых банковских продуктов, востребованных рынком, - таких как факторинг.

Чаще всего к факторингу прибегают предприятия, работающие на высококонкурентных рынках, — как производители, так и торговые организации. При факторинге банк финансирует поставку товара продавцом покупателю, и продавец, таким образом, может предоставить своему партнеру отсрочку платежа как наиболее действенный инструмент конкурентной борьбы. Последний возвращает деньги непосредственно банку через определенное время — например, после того, как полученный товар реализован. Вознаграждение фактора обычно строится из трех составляющих: ставка за финансирование, за факторинговое обслуживание и административный сбор за обработку одного денежного требования [23, с. 59].

В целях удовлетворения нужд своих клиентов ОАО «Альфа-банк»у рекомендуется расширить свою продуктовую линейку за счет факторинга. Причем акцент нужно делать на охват всех трех сегментов (малого, среднего и крупного бизнеса) — для этого у банка есть все необходимое: с одной стороны, ОАО «Альфа-банк» России в качестве одного из крупнейших банков России отличает отсутствие ограничений по объемам финансирования и наличию свободных средств [24, с. 89]. Поэтому ОАО «Альфа-банк» может предоставлять услуги факторинга самым крупным клиентам, для этого у него разработаны специфические продукты, но и также ориентирован на малые и средние предприятия, в этом ему помогут отработанные технологии и большая сеть в регионах.

За предоставленные услуги факторинга банк взимает комиссионное вознаграждение, размер которого должен компенсировать высокие риски.

Доход банка сопоставляется с процентными ставками, которые уже учитывают. Условия расчета фиксированного процента, а также его тарифную шкалу можно представить в виде таблицы (таб.14).

Таблица 14

Фиксированный процент от оборота совершенно новой кредитной программы ОАО «Альфа–банк»

| Услуги для оплаты которых предназначен процент от оборота поставщика |

Тарифная шкала |

Условия, учитываемые при расчете комиссионного вознаграждения |

Условия при наличии которых комиссионное вознаграждение не взимается |

| Объем уступленной банку дебиторской задолженности, тыс. руб. |

Комиссия, % от суммы счет- фактуры |

| Работы с дебиторами при задержках платежей |

До 30 |

0,67 |

1. В течение первого месяца размер комиссии устанавливается по письменному заявлению клиента о его обороте за месяц, предшествующий заключению договора.

2. Поставка товара считается произведенной в том месяце, в котором был зарегистрирован соответствующий ей счет – фактура.

|

1. Отгруженные документы зарегистрированы в течение первого месяца с даты заключения договора факторинга между поставщиком и банком.

2. отгрузочные документы, зарегистрированные банком, относятся к первой поставке в адрес данного клиента.

|

| 30-50 |

0,63 |

| 50-100 |

0,58 |

| Учет текущего состояния дебиторской задолженности предоставление поставщику соответствующих счетов |

100-250 |

0,5 |

| 250-500 |

0,47 |

| 500-1000 |

0,33 |

| 1000-5000 |

0,25 |

| Контроль над своевременной оплатой товаров дебиторами |

Свыше 5000 |

0,17 |

Так как все три услуги со стороны ОАО «Альфа–банк» будут осуществляться, то вычислим средние процентные ставки и процентный доход по средней арифметической простой:

По первой услуге: 0,0067*20 000+0,0063*40 000+0,0058*60 000 = 134+252+348=734/3=245 рубля.

По второй услуге:

(0,005*175000+0,0047*375000+0,0033*750000+0,0025*3000 000)=(875+1762.5+2475+7500)/4 =3153 рубля

По третьей услуге: 0,17*4500 000 = 765 000 рубля.

В среднем получить (245+3153+765000)/3 = 256133 рубля при условии, что в среднем объем установленный ОАО «Альфа–банк» дебиторской задолженности будет составлять в размере 1 115 000 рублей.

В итоге банк в среднем получить от одного заемщика процентный доход в размере 256 133 рубля при предоставленной дебиторской задолженности в размере 1 115 000 рублей. т.е. процент в среднем по всем комиссиям составляет 23% годовых:

% ср=256133/1115000*100%=23%

Данная процентная ставка является самой высокой из всех процентных ставок, действующей на рынке кредитных продуктов, которая максимально учитывает вероятность избежания риска по задолженности и невыплате долговых обязательств заемщика. Данная вычисленная процентная ставка дает нам понять, что тарифная шкала вычисленная оптимально и рационально для внедрения новой банковской услуги.

Все это позволит ОАО «Альфа–банк» не устанавливать нижней и верхней границы по объемам финансирования. Любая компания независимо от формы собственности, в том числе и частные предприниматели, могут воспользоваться услугами данного крупного банка. Несмотря на неразвитость рынка факторинга в России, завоевать его сегодня сложно, поэтому выходить на него нужно с лучшими условиями, чем у конкурентов.

Факторинг получил широкое распространение среди операторов финансового рынка. Сегодня лидерами этого рынка являются игроки, вышедшие на него несколько лет назад, — Номос-банк, «Петрокоммерц», Еврокоммерцбанк, Промсвязьбанк, Национальная факторинговая компания (НФК). Кстати, НФК является и самым опытным оператором. Однако тут ОАО «Альфа-банк» не стоит идти по пути изобретения велосипеда и жесткой конкуренции: рекомендуется использовать наработанный опыт факторинговой компании, чтобы вместе предлагать услугу [25, с. 64].

Проанализировав деятельность всех участников рынка для отбора сторонней компании, можно прийти к выводу, что привлечение в партнеры НФК даст наиболее эффективное сотрудничество. Совместный проект подразумевает использование действующих технологий НФК и методики оценки рисков для обслуживания малого и среднего бизнеса. ОАО «Альфа-банк» России, со своей стороны, предоставит финансовые ресурсы и каналы продаж, то есть разветвленную сеть филиалов. Все это позволяет специалистам банка строить амбициозные планы по захвату рынка.

Заключение

Альфа-Банк был основан в 1990 году. Альфа-Банк является универсальным банком, осуществляющим все основные виды банковских операций, представленных на рынке финансовых услуг, включая обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование и управление активами.

Клиентская база банковской группы «Альфа-Банк» по состоянию на 30 сентября 2008 г. составила свыше 51 000 корпоративных и 2,9 млн розничных клиентов. Филиальная сеть банка возросла до 338 отделений и офисов по России и за рубежом.

Анализ организации банковского обслуживания юридических и физических лиц ОАО «Альфа–банк» показал, что в настоящий момент присутствуют изъяны по предоставлению кредитных услуг, которые в первую очередь заключаются в длительном времени обслуживания, в отсутствии новых программ кредитных услуг, которые уменьшают конкурентоспособность ОАО «Альфа–банк» на российском рынке розничных услуг кредитных организаций.

На основании выявленных недочетов в организации кредитных услуг, предоставленные физическим и юридическим лицам разработаны пути совершенствования организации. В первую очередь уделяется внимание применению усовершенствованных программ, применение новой технологии и применение совершенно новых программ, получившие развитие на российском рынке кредитных услуг. Предложенные программы увеличат финансовое благополучие ОАО «Альфа–банк» и привлечет дополнительных вкладчиков.

Список литератур

ы

1. 1.Гражданский кодекс. Часть I.: Полный сборник кодексов. – М.:Информэкспо. – 2003 г.

2. Федеральный закон «О банках и банковской деятельности»

3. Александрова Н.Г. Банки и банковская деятельность для клиентов / Н.Г. Александрова, Н.А. Александров. - СПб. 2002.

4. Банковское дело: управление и технологии: Учебное пособие для вузов / под ред. Проф. Тавасиева А.М. М.: ЮНИТИ-ДАНА. 2004 г.

5. Беликов В. Электронные деньги. / В. Беликов, Л. Быстров, В. Невежин. – М.: АО «Скан-Тэк», 2002 г.

6. Введение в банковское дело: Учеб. пособие / под руководством проф. Г. Асхауэр. – М.: 2006 г.

7. Деньги. Кредит. Банки: Учебник для ВУЗов/ под ред. проф. Е.Ф. Жукова. – М.: Банки и биржи, ЮНИТИ, 2002 г.

8. Егорова Н. Е., Смулов А. М. Предприятия и банки: взаимодействие, экономические отношения – М. 2002 – 456 с.

9. Ефимова Л.Г. Банковские сделки: право и практика. - М., 2003 г.

10. Ефимова Л.Г. Банковское право: учебное и практическое пособие. - М., 2005 г.

11. Казак А.Ю. Теория и практика формирования ресурсной базы коммерческого банка: Учебное пособие./ А.Ю. Казак, Т.Н. Калинина, Е.Г. Шатковская, - Екатеринбург: Изд-во УрГЭУ, 2002 г.

12. Казимагомедов А.А. Операции и услуги коммерческих банков для населения. - СПб: Изд-во СПбУЭФ. 2004 г.

13. Киселева И.А. Коммерческие банки: модели и информационные технологии в процедурах принятия решений. – М.: УРСС, 2002 г.

14. Косовская Т. П. Роль региональных коммерческих банков в решении социально-экономических проблем региона// Банковское дело – 2003 - № 12 – с. 25 – 28.

15. Крупные банки и их владельцы, путеводитель по российским банкам – М., 2002 – 416 с.

16. Лаврушин О.И. Организация и планирование кредита. - М.: Финансы и статистика, 2006 г.

17. Липис А. Электронная система денежных расчетов. – М.: Финансы и статистика, 2003 г.

18. Маркова О.М. Коммерческие банки и их операции: Учебное пособие. - М.: Банки и биржи, ЮНИТИ. 2004 г.

19. Ольшаный А.И. Банковское кредитование: российский и зарубежный опыт. - М.: Русская деловая литература. 2002 г.

20. Дворецкая В. В. Анализ показателей эффективности предприятий малого и среднего бизнеса. // Прил. к журналу «бухгалтерский учет», - 2003. – № 15. – 52с

21. Игнатьев Б. Л. Факторинг – эффективный инструмент финансирования //Банковское дело – 2006 - №6

22. Коваленко А. Г. Операции со связанными сторонами: Российская практика // Управление в кредитной организации.- 2006.- №2

23. Манькевич Д.А. Портрет потребителя банковских кредитов//Банковский ритейл (массовое потребление) - 2006- №1

24. Мурычев А. В. Проект «Безупречный банковский бизнес России» // Банковское дело – 2005 - № 12 с. 33

25. Патренкеева С.С. «О развитии банковского сектора» // Деньги и кредит – 2005 - №4 – с. 18

26. Судоренко А.Г. Предпосылки возникновения кризиса проблемных кредитов// Банковское кредитование – 2006. - №1

38 Федосеева С. Фактор уверенности. Факторинговый акцепт //Банки и банковское дело. – 2006 - №23.

27. Приложение 1

|