МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

НАЦИОНАЛЬНЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

«ХАРЬКОВСКИЙ ПОЛИТЕХНИЧЕСКИЙ ИНСТИТУТ»

Курсовое задание на тему

«Формирование портфеля ценных бумаг и анализ его доходности (сравнительный анализ)»

по дисциплине «Рынок ценных бумаг»

Содержание

Введение

1. Научно–теоретические исследования фондового рынка Украины

1.1 Анализ состояния современного рынка ценных бумаг в Украине

1.2 Фундаментальный анализ фондового рынка

1.3 Технический анализ фондового рынка

1.4 Перспективы развития фондового рынка Украины

2. Обоснование выбора финансовых инструментов

2.1 Инструменты фондового рынка Украины

2.2 Формирование портфеля ценных бумаг

3. Характеристика объектов инвестирования

3.1 ОАО «Укрнафта»

3.2АО «Райффайзен Банк Аваль»

3.3 ОАО «Донбассэнерго»

3.4 ОАО «Фармак»

4. Расчёт основных характеристик портфеля ценных бумаг

5. Характеристика риска портфеля

Вывод

Введение

Когда мы размышляем над вопросом инвестирования средств, нам хочется надеяться, что предполагаемый доход будет стабильным. Но на практике получается, что реальная прибыль от инвестирования личных финансов зачастую не соответствует нашим ожиданиям. На это оказывает влияние множество факторов. Риск и доходность здесь — величины очень непостоянные. И вкладывать деньги только в какой-то один проект — это очень большой риск их потери. Основываясь на подобном выводе, мы рекомендуем не ограничиваться одним финансовым инструментом, а распределять свои личные финансы сразу на несколько инструментов. Это даёт возможность компенсировать убытки по одним проектам за счёт большего дохода по другим.

Все активы, куда вы вкладываете деньги, представляют собой единую совокупность, которая называется инвестиционный портфель.

Под инвестиционным портфелем понимается некая совокупность ценных бумаг и других активов, собранных вместе для достижения определенных целей. Составляющими инвестиционного портфеля могут быть любые активы, от золота и недвижимости, до акций и опционов.

В зависимости от вида и условий осуществляемой деятельности, используемых активов, требуемого капитала инвестиционные портфели могут существенно различаться по структуре и степени сложности управления. Например, портфель индивидуального инвестора, лично управляющего своими вложениями, может состоять всего из двух акций различных предприятий. В то же время портфели институциональных инвесторов (паевые и пенсионные фонды, банки, страховые компании и т. п.) включают десятки или даже сотни различных финансовых инструментов, а многопрофильных корпораций или холдинговых групп реального сектора — множество отдельных предприятий и направлений бизнеса.

Реклама

Целью данной работы является систематизация и углубление научных знаний и практических навыков по вопросам инвестирования. Цель работы определяют ее основные задачи.

Во-первых, это обзор фондового рынка Украины, анализ и выбор информации, необходимой для формирования портфеля ценных бумаг.

Во-вторых, это анализ состояния экономики, на основании которого делаются предположения по поводу роста или снижения цен на те или другие бумаги, влияние на курс валюты, попытка оценить уровень инфляции в стране, изменения в денежном обращении.

Для оценки качества ценных бумаг для инвестирования могут использоваться методы фундаментального и технического анализа.

В конце работы на основе расчёта основных характеристик портфеля необходимо сделать выводы о доходности данного портфеля и связанных с ним рисками.

1 Научно – теоретические исследования фондового рынка Украины

1.1 Анализ состояния современного рынка ценных бумаг в Украине

В Украине есть 11 фондовых бирж (согласно Агентству по развитию инфраструктуры фондового рынка Украины), которые расположены в 3 городах: Киеве, Николаеве и Днепропетровске (в других городах есть лишь филиалы бирж). Эти 11 бирж являются лицензированными организаторами торгов.

Фондовые биржи Украины:

1. Фондовая Биржа ПФТС

2. Киевская Международная Фондовая Биржа (КМФБ)

3. Украинская Фондовая Биржа (УФБ)

4. Украинская Межбанковская Валютная Биржа (УМВБ)

5. Фондовая Биржа «ИННЭКС»

6. Южно-Украинская Торгово-Информационная Система «Пивдэнь-Сервер» (ПТІС)

7. Приднепровская Фондовая Биржа (ПФБ)

8. Украинская Международная Фондовая Биржа (УМФБ)

9. Торгово-Информационная Система «Перспектива»

10. Восточно-Европейская Фондовая Биржа (СЄФБ)

11. Украинская Биржа (УБ)

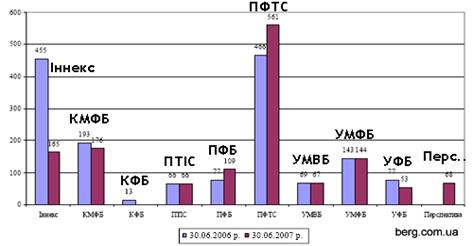

Распределение количества эмитентов, ценные бумаги которых включены в листинг организаторов торгов:

ПФТС — Крупнейшая фондовая биржа в Украине по объему торгов и по всем другим показателям. Киевская биржа ПФТС занимает важную роль в фондовом рынке Украины, так как бульшая часть всех операций происходит на ней. Индекс ПФТС принято считать показателем всей финансовой ситуации в Украине.

Реклама

Первая Фондовая Торговая Система (или ПФТС) — это самая крупная и единственная фондовая биржа в Украине. Несмотря на то, что в Украине есть еще несколько фондовых бирж, ни одна из них не сравнится с фондовой биржей ПФТС.

Торги на ПФТС проходят в электронном виде. Торговая система ПФТС является аналогом американской биржи NASDAQ (крупнейшая электронная торговая система в США). Торги на ПФТС проходят по будним дням с 11:00 до 17:00 по Киевскому времени.

Почему необходимо ознакомиться с ПФТС?

…потому, что подавляющее большинство торгов в Украине проводится на бирже ПФТС. Если вы намерены принимать участие в торгах ценными бумагами, то вам надо знать хотя бы базовую информацию о бирже ПФТС, главной торговой площадке страны.

История ПФТС

С 1995 по 1998 ПФТС расшифровывалась как «Внебиржевая Фондовая Торговая Система. А в 2005 году организация переименовалась в «Первая Фондовая Торговая Система», сохранив аббревиатуру «ПФТС».

Объем торгов на ПФТС показывает стремительный рост. За 12 лет существования, годовой объем торгов на ПФТС увеличился почти в 200 раз. Общий объем торгов в 1997 году составил 356 млн. грн., а в 2009 — почти 55 млрд. грн.

Торговая система ПФТС

Торговая система биржи ПФТС — это комплекс технологических, организационных, нормативных и программно-аппаратных решений. Торговля осуществляется как по принципу котировок, так и по принципу заявок. Главное отличие между системой котировок и системой заявок заключается в том, что в системе котировок цены выставляют маркет-мейкеры, а в системе заявок цены могут выставлять все участники рынка.

Киевская Международная Фондовая Биржа. ОАО (ВАТ) «Киевская международная фондовая биржа» является столичной биржей, занимающей следующую позицию после ПФТС, относительно диаграммы.

Украинская Фондовая Биржа. Несмотря на то, что ЗАО «Украинская Фондовая Биржа» является первым организатором торгов ценными бумагами в Украине, данная биржа занимает далеко не первое место по обороту и количеству эмитентов. Самая первая биржа Украины функционирует с 1991 года.

Украинская Межбанковская Валютная Биржа. Довольно маленькая по количеству эмитентов, ЗАО «Украинская межбанковская валютная биржа» изначально (с 1993 года) функционировала лишь как организатор торгов исключительно на валютном рынке (forex), но в 1997 году она стала организовывать торги и на фондовом рынке.

Фондовая Биржа «ИННЭКС». Эта Киевская биржа имеет филиал в Донецке. На диаграмме видно, что количество эмитентов в ЗАО «Фондовая биржа «ИННЭКС» резко сократилось. Такое падение говорит само за себя. Сайт компании подтверждает это явление отсутствием информации и удобства.

Южно-Украинская Торгово-Информационная Система «Пивдэнь-Сервер». «Пивдэнь-Сервер» — дочернее предприятие Николаевской ассоциации «Южно-украинская торгово-информационная система».

Приднепровская Фондовая Биржа. Объем торгов Днепропетровского ЗАО «Приднепровская фондовая биржа» за 2009 год составил более 38 млн. грн. Эта биржа — одна из самых мелких в Украине по количеству эмитентов.

Украинская Международная Фондовая Биржа. Киевское ЗАО «Украинская международная фондовая биржа» разделяет второе место с КМФБ по количеству эмитентов (согласно диаграмме).

Торгово-Информационная Система «Перспектива». По количеству эмитентов в 2009, молодая днепропетровская биржа ТИС «Перспектива» не показала большого результата.

Восточно-Европейская Фондовая Биржа (СЄФБ). ОАО «Восточно-Европейская фондовая биржа» основано осенью 2007 года. Официальный сайт биржи больно схож по элементам управления с сайтом Биржи ПФТС. Пустые разделы на сайте — явный признак того, что руководству все равно, какое впечатление останется у потенциальных эмитентов и трейдеров о бирже.

Украинская Биржа. Детище российской РТС, «Украинская Биржа» является второй крупнейшей торговой площадкой украинского фондового рынка, после ПФТС. Основой ставкой Украинской Биржи является донесение интернет-трейдинга в массы.

Среди 11-ти фондовых бирж Украины, ПФТС занимает лидирующее место. За ней следуют Украинская Биржа, Киевская Международная Фондовая Биржа и Украинская Международная Фондовая Биржа. Всем Украинским биржам далеко до бирж в развитых западных столицах: годовые объемы торгов на ПФТС достигаются на Лондонской бирже за полчаса.

1.2 Фундаментальный анализ фондового рынка

Для успешной работы на финансовых рынках необходимо постоянно выполнять текущий и перспективный анализ ситуации на рынках, необходимо владеть надёжными методами анализа различных инструментов и прогнозирования изменения их цен и доходности.

Особенностью фундаментального анализа является то, что с его помощью производится рассмотрение существа происходящих на рынке процессов, изучение причин, вызывающих изменение экономической ситуации, выявление при этом сложных взаимосвязей между различными явлениями, происходящими на исследуемом рынке и его секторах, на смежных рынках. Кратко можно сказать, что фундаментальный анализ изучает причины, двигающие рынком.

В полном объёме фундаментальный анализ выполняется на четырёх основных уровнях или этапах, но при необходимости можно сокращать объёмы или исключать определённые этапы этого анализа. Такой вариант направления анализа часто называют анализом «сверху вниз».

А. Макроэкономический анализ. Важнейшим направлением и первым этапом фундаментального анализа является общеэкономический и макроэкономический анализ. В этом методе анализа используются различные исследования ситуации на рынке на основе изучения спроса и предложения и ряда макроэкономических факторов.

Известно, что цены на фондовом рынке зависят, прежде всего, от объёма предлагаемых на продажу ценных бумаг (предложение) и объёма капиталов, которые в текущий момент инвестируются в ценные бумаги (спрос), то есть соотношение спроса и предложения определяет конъюнктуру фондового рынка. И такая конъюнктура в различные периоды может сильно отличаться. В периоды высокой конъюнктуры отмечается прирост денежной массы, направляемой на фондовый рынок, что приводит к повышению курса для уравновешивания цены и часто к постепенному снижению доходности. При низкой конъюнктуре отмечается превышение объёма ценных бумаг, предложенных на продажу, платёжеспособному спросу и в этой ситуации наблюдается отток капиталов из соответствующих секторов фондового рынка и держатели ценных бумаг могут их реализовать только при согласии на снижение цен.

Приведём основные макроэкономические показатели, которые следует учитывать при проведении фундаментального анализа:

- правовые основы инвестиционной деятельности;

- состояние, устойчивость, сбалансированность и перспективы роста экономики страны, состояние инвестиционного рынка (спрос и предложение);

- текущие темпы инфляции и ожидание их изменений;

- средняя ставка процентов по вкладам в банки;

- конъюнктура мировых товарных рынков, рынков драгоценных металлов, недвижимости и других;

- способы государственного регулирования экономики;

- процессы потребления и накопления и другие факторы и показатели.

Б. Отраслевой или промышленный анализ как часть фундаментального анализа позволяет классифицировать отрасли по деловой активности, по стадиям развития и привлекательности для инвестиций. Известно, например, что при снижении цен на рынке наиболее сильно падает курс тех акций, которые принадлежат к группе отраслей, отличающихся циклическим развитием или имеющих под собой слабую основу, продукция которых сильно зависит от ситуации и конъюнктуры на рынках. А отрасли, имеющие монопольное положение на рынке или отрасли, производящие необходимую для потребителей продукцию или услуги, могут сохранить своё положение и даже открыть новый сектор производства и продаж. Также отраслевой анализ включает изучение делового цикла в экономике и отдельных отраслях, изменения различных отраслевых показателей и индикаторов.

В. Региональный анализ. Следующим этапом фундаментального анализа является региональный анализ или выбор соответствующих регионов для инвестиций, выбор предприятий по регионам страны в соответствии с заранее определенными критериями или требованиями к региональной политике и экономике. Региональные факторы, как и отраслевые, носят устойчивый характер сроком не менее года. Отраслевой и региональный анализ проводится экспертным путём.

Г. Анализ инвестиционной привлекательности предприятий. Заключительным этапом фундаментального анализа является выработка конкретной инвестиционной стратегии и выбор направлений инвестиций с учётом вероятного риска и доходности, выявление недооценённых рынком акций. При этом имеются различные подходы к методам такого анализа. Прежде всего, это анализ конкретного предприятия, и в том числе состояние и перспективы развития менеджмента на данном предприятии, организационные и коммерческие условия работы, а также анализ финансового положения компании.

Финансовая оценка компании проводится по четырём основным группам показателей:

1. оборачиваемость активов;

2. рентабельность активов (капитала);

3. показатели финансовой устойчивости;

4. ликвидность активов.

Важной частью этого этапа является анализ рынка ценных бумаг и поиск тех компаний, цены на акции которых будут расти или временно недооценены. При этом изучается доходность акций. На этом этапе анализа также следует рассматривать состав руководства компанией, практика управления компанией, её отчётность, открытость, состав владельцев крупных пакетов акций. Следует сравнить доходность ценных бумаг данной компании с доходностью других ценных бумаг на рынке, обязательно анализируется финансовая отчётность компании.

Применение методов фундаментального анализа позволяет перейти от спекулятивных операций к портфельным инвестициям, позволяет получить большую устойчивость операций и меньшее влияние рисков. Считается, что поиск и использование для принятия решений фундаментальных закономерностей рынка может дать значительно больше валовой прибыли за счёт вложения крупных сумм, чем рискованные операции малыми суммами.

1.3 Технический анализ фондового рынка

Технический анализ – метод оценки ценных бумаг основывающийся на анализе статистики, произведенной деятельностью рынка, учитывающий такие данные, как прошлые цены и объем. Технические аналитики не пытаются оценить стоимость торгуемого инструмента, вместо этого они, используют графики, диаграммы, индикаторы и другие инструменты, чтобы определить некоторую тенденцию изменения цен. Чаще всего методы технического анализа используются для анализа цен, изменяющихся свободно, например, на фондовых биржах или на форексе.

Подобно тому, как существует множество способов фундаментального анализа, так же и в техническом анализе используется много методов и способов для анализа рынка. Некоторые трейдеры полагаются в своем анализе на фигуры (паттерны) на ценовом графике, линии поддержки и сопротивлении и фракталы, другие используют технические индикаторы. Большая часть трейдеров комбинирует использование и фигур и индикаторов для технического анализа фондового рынка. В любом случае, именно это и отличает их от фундаментальных аналитиков, технические аналитики не заботятся, недооценены ли акции или переоценены, единственное, что их интересует – как цены двигались в прошлом и какую информацию о движении цены в будущем это может им дать. Технический анализ фондового рынка основывается на следующих трех утверждениях:

1. Цена учитывает все.

2. Движение цен подчинено тенденциям (цены образуют тренды)

3. История повторяется

1. Цена учитывает все. Это утверждение, является главной основой технического анализа. Суть технического анализа в том, что он рассматривает только ценовое движение, игнорируя фундаментальные факторы. Однако, технический анализ предполагает, что, в любой момент времени, цена бумаги отражает все, что могло повлиять на ее цену, включая фундаментальные факторы. Технический аналитик полагает, что причины, которые хоть как-то могут повлиять на рыночную стоимость ценной бумаги (причины эти могут быть самыми разнообразными: экономические, политические, психологические), обязательно найдут свое отражение в цене на эту ценную бумагу. Все, что требуется от трейдера – это внимательное изучение движения цен.

2. Движение цен подчинено тенденциям (цены образуют тренды)

В техническом анализе фондового рынка ценовые движения, как предполагается, следуют за тенденциями, говоря иными словами, образуют тренды. Основная цель составления графиков динамики цен на фондовом рынке для технического анализа заключается в том, чтобы выявлять эти тенденции на ранних стадиях их развития и торговать в соответствии с их направлением. Большинство механических торговых систем основано на этом предположении.

3. История повторяется. Еще один важный принцип в техническом анализе – история имеет тенденцию повторять себя, главным образом в терминах ценового движения. Технический анализ использует образцы чартов, фигуры и индикаторы, чтобы проанализировать движения рынка и понять тенденции. Хотя многие из этих фигур и индикаторов использовались больше 100 лет, они, как все еще полагают, относятся к делу, потому что они иллюстрируют образцы в ценовых движениях, которые часто повторяют себя.

При изучении всего разнообразия ценовых движений неизбежно возникает вопрос - что повлекло то или иное изменение, что является движущим фактором цены?

Есть две теории, чьи выводы дают в какой-то мере ответ на этот вопрос.

Первая теория совершенно справедливо предполагает, что цена акции того или иного актива является отражением его фундаментальной стоимости, то есть всей совокупности "внешних" по отношению к рынку факторов: стоимости предприятия, состояния его дел, и ожидания возможных изменений этих факторов. Все эти факторы можно с той или иной точностью просчитать и получить некую "справедливую" цену для акции. Однако реальная рыночная цена практически никогда не равна этой "справедливой" оценке, и это наводит на подозрения о том, что фундаментальный анализ учитывает не все силы, действующие на цену акции.

Если бы все игроки рынка акций действовали рационально и обладали бы одинаковой информацией, то цена акции всегда являлась бы отражением фундаментальных факторов.

Так предполагает теория эффективного рынка. Эффективный рынок означает рациональность поведения всех игроков, что, разумеется, весьма далекое от реальности предположение. Многие участники рынка, если не большинство, принимают решения под влиянием сил, далеких от рациональности. Например, сила привычки. Или давление психологического дискомфорта, чаще бессознательное, но оттого еще более действенное. Или эмоциональная реакция на движение цены.

Все эти отклонения от эффективности порождают некие общие модели движения цен, изучением которых занимается технический анализ. В качестве фактора движения цены технический анализ предполагает саму цену и ее прошлую динамику. А сама цена в рамках этой теории есть сложившийся в данный конкретный момент времени консенсус между покупателями акции и продавцами акции. Консенсус не столько о том сколько эта акция стоит, сколько о том сколько эта акция будет стоить.

Таким образом, исходным "сырьем" для технического анализа является текущая цена и ее движения, непосредственно предшествующие текущему моменту. Дополнительным и часто очень важным параметром также является объем торгов. То есть, вся работа происходит на графиках цены-объема.

Очень важным понятием в техническом анализе является таймфрейм. Он определяет минимальный "квант" времени, используемый для построения графика. Без указания таймфрейма вопрос "куда движется цена?" не имеет смысла. Цена может одновременно: расти последний час, падать последнюю неделю и двигаться без определенного направления последний месяц. Универсальная природа технического анализа проявляется в том, что он одинаково работает на разных таймфреймах. На пятиминутных графиках можно увидеть те же самые фигуры, что и на дневных и на недельных.

Сами ценовые графики могут отображаться различными способами.

Три наиболее популярных способа: линия, бары, японские свечи.

Есть и другие, более изощренные способы представления ценового графика.

У индикаторов есть вполне конкретное предназначение, непонимание которого может привести к ошибочному представлению об их функции. Как бы ни называл создатель свой индикатор, они не предсказывают поведения рынка в будущем. Индикаторы строятся на основе прошлых ценовых данных и не могут быть ничем кроме описания этих прошлых данных. Они лишь выявляют определенный фактор, действующий на рынке (вернее, действовавший до текущего момента), очищают его от множества отвлекающих движений, загромождающих график цены. Принимать на веру заявление авторов индикатора о явном "прогнозирующем" значении этого фактора все-таки не стоит. Несмотря на то, что у ценовых графиков различных рынков и различных акций есть общие черты, отличий у них также немало, поэтому применение в торговле того или иного индикатора требует тщательной проверки его "прогнозирующего" эффекта.

Теперь от индикаторов переходим к моделям движения. Из них очень сильным и важным понятием является тренд. Трендом называют достаточно длительное однонаправленное движение цены. Тренд прерывается коррекциями. Между трендами рынок может находиться в состоянии бокового движения, боковика. Движение цены вверх может испытывать трудности при прохождении уровней сопротивления. Падение цены вниз может тормозиться на уровнях поддержки. Эти модели являются достаточно выраженными для обнаружения на графиках и работа с ними не вызывают серьезных трудностей.

Цена может рисовать и более изощренные фигуры и паттерны: сходящиеся треугольники, расходящиеся треугольники, каналы, флаги, "голову и плечи" и др. Особенно много разнообразных фигур рассматривается в техническом анализе на основе японских свечей, где различные комбинации свечей дают тот или иной сигнал. Следует быть осторожным в использовании фигур без тщательного изучения конкретного рынка или акции, поскольку такие несложные паттерны могут сильно меняться от акции к акции и местами не работать вовсе.

Таким образом, технический анализ по сравнению с фундаментальным работает в гораздо более нестабильной и вероятностной среде, где на основе прошлых движений цены делаются предположения о движениях будущих. Разумеется, и технический и фундаментальный анализ рассматривают одно и то же явление, лишь с разных точек зрения, каждый из них оценивает свой фактор влияния. Применять их лучше в совокупности.

1.4 Перспективы развития фондового рынка Украины

Украинский фондовый рынок сейчас находится на стадии формирования и становления. Несмотря на объективные трудности, которые возникают при этом, сделанные шаги дают надежду на то, что Украина постепенно приближается к цели — создания эффективного и справедливого рынка ценных бумаг, регулированного государством и интегрированного в мировые фондовые рынки.

Вместе с тем уже есть первые, иногда отрицательные, уроки. В частности, такие досадные разочарования, как противоправная деятельность некоторых доверительных обществ и финансовых посредников на рынке ценных бумаг. Причина этого — несовершенство законодательной базы и отсутствие эффективного контроля со стороны государства за процессами, которые происходят на фондовом рынке.

В Украине избрана смешанная, промежуточная модель фондового рынка, на котором одновременно и с равными правами присутствуют и коммерческие банки, которые имеют все права на операции с ценными бумагами, и небанковские институты.

Модели фондовых рынков других стран представляют собой в значительной мере результат эволюции указанных рынков, характер которой определяется многими факторами. С одной стороны, это конкретные историко-национальные особенности определенной страны, а также особенности ментальности её населения. С другой, фондовый рынок представляет собой сложную совокупность правоотношений по поводу ценных бумаг, которая от этих особенностей не зависит.

Эффективное функционирование фондового рынка и снижение себестоимости операций, которые осуществляются на нем, зависит от достижения выработанных мировым опытом ориентиров в стандартах относительно клиринга и расчетов по ценным бумагам, их регистрации и перерегистрации.

Конкретными ориентирами в достижении мировых стандартов на уровне ценных бумаг являются такие конечные цели:

• государство должно иметь развитую и эффективно действующую систему Национального депозитария ценных бумаг. Кроме сохранения ценных бумаг, система Национального депозитария может осуществлять и дальнейшее обслуживание соглашений по ценным бумагам и обработке информации по ним. Депозитарий может как включать систему платежей в свою структуру, так и быть связанным с отдельной системой платежей;

• создание системы зачета требований при наличии достаточного объема фондового рынка;

• все соглашения по ценным бумагам должны выполняться соответственно принципу «поставка против платежа»;

• должны быть приняты стандарты Международной организации по стандартизации (ISO) для обращения документов по операциям с ценными бумагами и их нумерации.

Обращение ценных бумаг может обеспечиваться системами:

• биржевой и внебиржевой торговли ценными бумагами;

• Национального депозитария ценных бумаг;

• зачета требований (клиринга), которые будут развиваться, исходя из потребностей фондового рынка с целью обеспечения своевременной поставки ценных бумаг против платежа. Для предоставления процесса денежного клиринга и выполнения соглашений относительно ценных бумаг, государственного контроля и безопасности, клиринговым банком в системе Национального депозитария должны выступать НБУ и уполномоченные им коммерческие банки;

• быстро и эффективно организованной сверки условий соглашений относительно ценных бумаг;

• надежного и беспрепятственного засвидетельствования перехода прав собственности в ценные бумаги. Для этого функция регистрации права собственности на ценные бумаги и их перехода должна быть отделена от эмитентов и осуществляться уполномоченными учреждениями, независимыми от эмитентов. Эти же учреждения будут предоставлять эмитентам и акционерам сведения о реестре собственников соответствующих ценных бумаг.

Для обеспечения достаточной прозрачности фондового рынка может проводиться широкое информирование о доходности операций с ценными бумагами и рисках, связанных как с эмитентами, так и с деятельностью посредников на фондовом рынке. Эта информация будет обеспечиваться путем установления процедур и стандартов раскрытия информации об эмиссиях ценных бумаг, эмитентах, ценах и объемах торговли ценными бумагами. Давать такую информацию должны эмитенты, посредники системы биржевой и внебиржевой торговли, Комиссия по ценным бумагам через официальные и специальные издания.

Государство может оказывать содействие внедрению передовых технологий, необходимых для поддержки фондового рынка. Для кадрового обеспечения функционирования фондового рынка в Украине создается система подготовки отечественных специалистов. Фондовый рынок Украины становится составной частью мирового рынка финансовых ресурсов, предоставляя иностранным инвесторам надежный механизм для осуществления инвестиций в экономику Украины.

2. Обоснование выбора финансовых инструментов

2.1 Инструменты фондового рынка Украины

Инвестирование на фондовом рынке происходит за счет покупки-продажи инструментов фондового рынка, обращающихся на бирже. Наиболее распространенными инструментами фондового рынка являются:

1. Акции

2. Облигации

3. Фьючерсы и опционы

Рассмотрим подробно каждый из них.

1) Акции дают право на получение доли прибыли компании в форме дивидендов и право на участие в голосовании по основным вопросам на общем собрании акционеров. По сути, приобретая акцию, инвестор приобретает частичку компании и все связанные с этим права.

Различают обыкновенные и привилегированные акции.

1. Обыкновенные акции дают право на участие в управлении обществом (1 акция соответствует одному голосу на собрании акционеров, за исключением проведения кумулятивного голосования) и участвуют в распределении прибыли акционерного общества. Источником выплаты дивидендов по обыкновенным акциям является чистая прибыль общества. Размер дивидендов определяется советом директоров предприятия и рекомендуется общему собранию акционеров, которое может только уменьшить размер дивидендов относительно рекомендованного советом директоров.

2. Привилегированные акции могут вносить ограничения на участие в управлении, а также могут давать дополнительные права в управлении (не обязательно), но приносят постоянные дивиденды (часто — фиксированные в виде определенной доли от бухгалтерской чистой прибыли или в абсолютном денежном выражении). Как правило, в Украине существуют значительные ограничения на участие в управлении компаниями, что вызвано тем, что массовая приватизация предприятий предусматривала передачу привилегированных акции трудовому коллективу, при этом лишая его права голоса на собраниях акционеров.

Дивиденды по привилегированным акциям могут выплачиваться как из прибыли, так и из других источников — в соответствии с уставом общества. В настоящее время по украинскому законодательству, если по привилегированным акциям не выплачены дивиденды, то такие акции предоставляют акционерам право голоса на общем собрании акционеров (за исключением кумулятивных привилегированных акций). Привилегированные акции делятся на:

а) Привилегированные имеют ряд привилегий в обмен на право голоса. У их собственника определена величина дохода в момент выпуска и размещения ценных бумаг. Определен размер ликвидационной стоимости. Приоритет при начислении этих выплат по отношению к обыкновенным.

б) Кумулятивные (накапливающие). Привилегии — те же. Сохраняется и накапливается обязательство по выплате дивидендов. Фиксированный срок накопления дивидендов. При невыплате дивидендов права голоса не получают.

Акция учредительская (аналог привилегированных акций) — акция, распространяемая среди учредителей акционерных компаний и дающая им некоторые преимущественные права. Держатели таких акций могут иметь дополнительное количество голосов на собрании акционеров; пользоваться первоочередным правом на получение акций в случае их последующих эмиссий; играть главную роль в решении всех вопросов, связанных с деятельностью акционерных компаний.

2) Облигация – это обязательство компании (или же государства – если речь идет о государственных облигациях) выплатить владельцу облигации фиксированную сумму денежных средств в заранее определенный момент времени.

Облигации служат дополнительным источником средств для эмитента. Часто их выпуск носит целевой характер — для финансирования конкретных программ или объектов, доход от которых в дальнейшем служит источником для выплаты дохода по облигациям.

Экономическая суть облигаций очень похожа на кредитование, но не требует оформления залога и упрощает процедуру перехода права требования к новому кредитору.

Обычно доход по облигациям выше, чем доход при размещении аналогичных средств в форме банковского депозита. Сопоставление текущих доходности облигаций и ссудного процента служит основой для формирования цен облигаций на вторичном рынке ценных бумаг.

Особенностью облигаций является фиксированный период выплат стабильных процентов. Обычно срок погашения от одного года до 30 лет. Это позволяет достаточно точно прогнозировать сумму прибыли от таких инвестиций. Это ценные бумаги с фиксированным доходом. Фактически, на рынке облигаций осуществляются средне- и долгосрочные заимствования. Но для инвестора всегда есть альтернатива в виде инвестиций с плавающей доходностью — акции и банковские депозиты. Сопоставление доходности приводит к изменению цен на рынке облигаций, колебания которых зависят не только от сроков выплат процентов, но и от размера текущей доходности по инструментам с плавающей доходностью.

По типу дохода облигации бывают:

· Дисконтная облигация (англ.ZeroCouponBond) — облигация, доходом по которой является дисконт (бескупонная облигация). Дисконтные облигации продаются по цене ниже номинала. Чем ближе дата погашения облигации, тем выше рыночная цена облигации. Примеры дисконтных облигаций — ГКО, БОБР.

· Облигация с фиксированной процентной ставкой (англ.FixedRateBond) — купонная облигация, доход по которой выплачивается по купонам с фиксированной процентной ставкой. Информация о купонах указывается в проспекте эмиссии облигации. К этому типу облигаций относятся ОФЗ, ОВГВЗ, большинство еврооблигаций.

· Облигация с плавающей процентной ставкой (англ.FloatingRateNote (FRN); Floater) — купонная облигация с переменным купоном, размер которого привязывается к некоторым макроэкономическим показателям: к доходности государственных ценных бумаг, к ставкам межбанковских кредитов (LIBOR, EURIBOR, MOSPRIME) и т. п.

При совершении операций купли-продажи процентных облигаций покупатель уплачивает продавцу не только основную сумму сделки (цена в процентах*номинал*количество облигаций), но и сумму накопленного купонного дохода (НКД) по текущему купону. Для сделок с отсроченной поставкой НКД обычно рассчитывается на дату предполагаемой поставки.

Для каждого из купонов эмитент указывает купонный срок (дата окончания купонного срока = дата погашения) и сумму купона. Исходя из указанных данных можно рассчитать НКД на любую дату в пределах купонного периода.

При заключении сделок с облигациями цена сделки всегда указывается в процентах от номинала облигации. В котировках, приходящих с биржи, рыночная цена также указывается в процентах от номинала.

Цена дисконтной облигации обычно меньше номинала.

Цена процентной облигации может быть как ниже, так и выше номинала.

Если цена выше номинала, то говорят, что облигация продаётся с премией (с ажио). Если ниже — то с дисконтом (с дизажио).

3) Фьючерсы и опционы - это производные финансовые инструменты, имеющие в своей основе акции, облигации или другие виды базового актива, используемые для высокорискованных спекулятивных операций, а также с целью хеджирования (управления рисками). Фьючерсы и опционы — это инструмент для профессионалов фондового рынка или частных инвесторов, имеющих существенный опыт инвестирования.

Фьючерс можно рассматривать как стандартизированную разновидность форварда, который обращается на организованном рынке со взаимными расчётами, централизованными внутри биржи.

Поставочный фьючерс предполагает, что на дату исполнения контракта покупатель должен приобрести, а продавец продать установленное в спецификации количество базового актива. Поставка осуществляется по расчётной цене, зафиксированной на последнюю дату торгов. В случае истечения данного контракта, но отсутствия товара у продавца биржа накладывает штраф.

Расчётный (беспоставочный) фьючерс предполагает, что между участниками производятся только денежные расчёты в сумме разницы между ценой контракта и фактической ценой актива на дату исполнения контракта без физической поставки базового актива. Обычно применяется для целей хеджирования рисков изменения цены базового актива или в спекулятивных целях.

Фьючерсная цена — это текущая рыночная цена фьючерсного контракта, с заданным сроком окончания действия. Если цена фьючерса на товар выше текущей цены товара, а цена дальних фьючерсных позиций выше цены контрактов с ближними сроками, то фьючерсы находятся в контанго; в противоположном случае — в бэквордации.

Биржевые опционы являются стандартными биржевыми контрактами, и их обращение аналогично фьючерсам (фьючерсным контрактам). Для таких опционов биржей устанавливается спецификация контракта. При заключении сделок участниками торгов оговаривается только величина премии по опциону, все остальные параметры и стандарты установлены биржей. Публикуемой биржей котировкой по опциону является средняя величина премии по данному опциону за день.

С точки зрения биржевой торговли опционы с разными ценами исполнения или датами исполнения считаются разными контрактами. По биржевым опционам клиринговой палатой ведётся учёт позиций участников по каждому опционному контракту. То есть участник торгов может купить один контракт, и если он продаёт аналогичный контракт, то его позиция закрывается. Расчётная палата биржи является противоположной стороной сделки для каждой стороны опционного контракта. По биржевым опционам существует также механизм взимания маржевых сборов (обычно уплачивается только продавцом опциона).

Внебиржевые опционы не стандартизированные — в отличие от биржевых, они заключаются на произвольных условиях, которые оговаривают участники при заключении сделки. Технология заключения аналогична форвардным контрактам. Сейчас основными покупателями внебиржевого рынка являются крупные финансовые институты, которым необходимо хеджировать свои портфели и открытые позиции. Им могут быть нужны даты истечения, отличные от стандартных. Основными продавцами внебиржевых опционов являются в основном крупные инвестиционные компании.

Опцион может быть на покупку или продажу базового актива.

Опцион Call — опцион на покупку. Предоставляет покупателю право купить базовый актив.

Опцион Put — опцион на продажу. Предоставляет покупателю право продать базовый актив.

Соответственно возможны четыре вида сделок с опционами:

· купить Опцион Call

· выписать (продать) Опцион Call

· купить Опцион Put

· выписать (продать) Опцион Put

Наиболее распространены опционы двух стилей — американский и европейский.

Американский опцион может быть погашен в любой день срока до истечения срока опциона. То есть для такого опциона задается срок, во время которого покупатель может исполнить данный опцион.

Европейский опцион может быть погашен только в одну указанную дату (дата истечения срока, дата исполнения, дата погашения).

2.2 Формирование портфеля ценных бумаг

Рассматривая вопрос о создании портфеля, инвестор должен определить для себя параметры, которыми он будет руководствоваться.

1. Тип портфеля.

Возможно построение портфелей двух типов:

- ориентированный на преимущественное получение доходаза счет процентов и дивидендов;

- направленный на преимущественный прирост курсовойстоимости входящих в него инструментов.

2. Оценить приемлемое для себя сочетание риска и доходности портфеля, и соответственно определить удельный вес в портфеле бумаг с различными уровнями риска и дохода.

Данная задача вытекает из общего принципа, который действует на фондовом рынке: чем более высокий потенциальный риск несет бумага, тем более высокий потенциальный доход она должна иметь, и наоборот.

В теории и практике управления портфелем существует два подхода:

- традиционный;

- современный.

Традиционный подход основывается на фундаментальном и техническом анализе. Он делает акцент на широкую диверсификацию бумаг по отраслям. В основном приобретаются бумаги известных компаний, которые имеют хорошие производственные и финансовые показатели. На основе результатов их прошлой деятельности предполагается, что и в будущем они будут иметь неплохие показатели. Кроме того, учитывается более высокая ликвидность таких бумаг, возможность приобретать и продавать их в больших количествах, экономя, таким образом, на комиссионных.

Современная теория портфеля основана на использовании статистических и математических методов. Ее отличительной чертой является взаимосвязь между рыночным риском и доходом, а именно: инвестор должен формировать относительно рискованный портфель, чтобы рассчитывать на относительно высокий доход. Использование такого подхода требует определенного компьютерного и математического обеспечения. Во многих случаях стратегически верным будет комбинирование перечисленных выше подходов.

В определенный момент инвестор должен принять решение о покупке конкретных ценных бумаг, которые будут находиться в его портфеле. Поскольку портфель представляет собой набор различных ценных бумаг, это решение эквивалентно выбору оптимального портфеля из набора возможных портфелей. Поэтому подобную проблему часто называют проблемой выбора инвестиционного портфеля.

В 1952 году Гарри Маркович опубликовал фундаментальную работу, которая является основой подхода к инвестициям с точки зрения современной теории формирования портфеля. Подход Марковича начинается с предположения, что инвестор в настоящий момент времени имеет конкретную сумму денег для инвестирования. Эти деньги будут инвестированы на определенный промежуток времени, который называется периодом владения. В конце периода владения инвестор продает ценные бумаги, которые были куплены в начале периода, после чего либо использует полученный доход на потребление, либо реинвестирует доход в различные ценные бумаги (либо делает и то, и другое).

В определенный момент инвестор должен принять решение о покупке конкретных ценных бумаг, которые будут находиться в его портфеле. Поскольку портфель представляет собой набор различных ценных бумаг, это решение эквивалентно выбору оптимального портфеля из набора возможных портфелей. Поэтому подобную проблему часто называют проблемой выбора инвестиционного портфеля.

Маркович утверждает, что инвестор должен основывать свое решение по выбору портфеля исключительно на ожидаемой доходности и стандартном отклонении. Это означает, что инвестор должен оценить ожидаемую доходность стандартное отклонение каждого портфеля, а затем выбрать «лучший» из них, основываясь на соотношении этих двух параметров. Ожидаемая доходность может быть представлена как мера потенциального вознаграждения, связанная с конкретным портфелем, а стандартное отклонение - как мера риска.

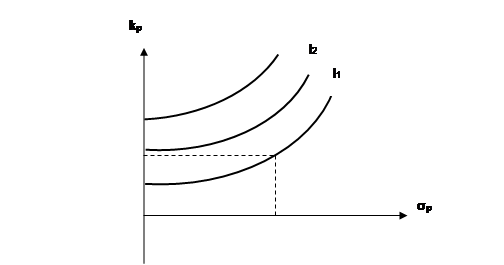

Метод, который будет применен для выбора наиболее желательного портфеля, использует так называемые кривые безразличия. Эти кривые отражают отношение инвестора к риску и доходности и, таким образом, могут быть представлены как двухмерный график, где по горизонтальной оси откладывается риск, мерой которого является стандартное отклонение (σp

), а по вертикальной оси – вознаграждение, мерой которого является ожидаемое вознаграждение (Kр

).

Рисунок 3.1 представляет собой график кривых безразличия инвестора. Из набора N ценных бумаг можно сформировать бесконечное число портфелей. Однако инвестору не надо проводить оценку всех этих портфелей. Инвестор должен рассмотреть только подмножество возможных портфелей и выбрать свой оптимальный портфель, который:

1. Обеспечивает максимальную ожидаемую доходность для некоторого уровня риска

2. Обеспечивает минимальный риск для некоторого значения ожидаемой доходности.

Рисунок 3.1. – График кривых безразличия инвестора

В данной работе будет сформирован портфель второго типа с применением традиционного подхода к формированию и управлению портфелем.

3. Характеристика компаний, выбранных в качестве объекта инвестирования

3.1 ОАО «Укрнафта»

ОАО "Укрнафта" это:

• более 91 % производства нефти, 27% газового конденсата и 17% газа от общего производства углеводородов Украине;

• 98 месторождений углеводородов на территории двух нефтегазоносных регионов Украины, которые охватывают Львовскую, Ивано - Франковскую, Черновецкую, Сумскую, Черниговскую, Полтавскую, Харьковскую и Днепропетровскую области;

• 2 783 нефтяных и газовых скважин;

• 391 АЗС в 24 регионах Украины;

• более 2,980 миллиардов фактических взносов в бюджет страны;

• 28 628 работников, которые из года в год своим ежедневным настойчивым трудомпреумножают достигнутые результаты.

Новости компании:

1. Компания "Укрнафта" закончила 1 квартал 2010 года с прибылью 718,2 млн. грн.;

2. В марте ЦБ "Укрнафта" возглавили рейтинг самых торгуемых акций в ПФТС;

3. "Укрнафта" выплатила "Нефтегазу" 0,3 млрд. гривен дивидендов;

4. "Украинская биржа" возобновила торги акциями "Укрнафты".

Фондовый рынок отреагировал на стабильный рост финансовых показателей компании в 2000 году стремительным повышением курса акций. Рыночная капитализация на протяжении года выросла с 110 млн. долларов США до 234 млн. долларов США. Капитализация компании на конец года составляла 24% от общей суммы капитализации компаний, которые входят в первую десятку наибольших по капитализации эмитентов в Украине.

На протяжении 2009 года акции компании были лидером фондового рынка Украины. Акции ОАО "Укрнафта" с 1997 года включены в листинг Первой фондовой торговой системы Украины (ПФТС) и Украинской межбанковской валютной биржи (УМВБ). По итогам года в ПФТС акции ОАО "Укрнафта" заняли первое место по объемам заключенных соглашений - 267,9 млн.грн.

Акционерный капитал компании состоит из 54 228 510 простых именных акций. НАК "Нефтегаз Украины" владеет 50% плюс одна акция; 0,03% акций находятся в собственности государства в лице Фонда государственного имущества Украины; больше 49% акций находится в собственности частных акционеров. Акции, которые остались в распоряжении Фонда государственного имущества Украины, подлежат продаже для завершения плана размещения акций.

Стабильное возрастание финансовых показателей, большой производственный потенциал компании создают основу для выхода на мировые рынки капитала.

ОАО "Укрнафта" является первой из украинских компаний, которая вышла на американский фондовый рынок, осуществив в 1999 году программу ADR первого уровня (депозитарий - The Bank of New York).

Акции компании через механизм американских депозитарных расписок (ADR) вышли на международный фондовый рынок. Инвесторы имеют возможность приобрести ее ADR на Берлинской и Франкфуртской фондовых биржах.

Акции компании входят в расчетную корзину индекса ПФТС и индекса Frontier Composite, который рассчитывается ведущим рейтинговым агентством Standard and Рооr's для рынков, которые развиваются.

Производственные и финансовые достижения компании, наличие перспектив развития и выплата дивидендов оказывают содействие повышению интереса инвесторов к ОАО "Укрнафта" и возрастанию стоимости ее акций.

3.2 АО «Райффайзен Банк Аваль»

Публичное акционерное общество «Райффайзен Банк Аваль» (сокращенное название — АО «Райффайзен Банк Аваль») зарегистрировано 27 марта 1992 года (до 25 сентября 2006 года — Акционерный почтово-пенсионный банк «Аваль»). С октября 2005 года банк стал частью банковской холдинговой группы Райффайзен Интернациональ Банк-Холдинг АГ (по состоянию на 1 января 2010 года группа Райффайзен владела 96,17% акций банка).

Широкий перечень стандартных и инновационных банковских услуг предоставляются клиентам банка через общенациональную сеть, в которую по состоянию 1 января 2010 года входили 953 структурных подразделений, работающих в крупных городах, областных и районных центрах, отдельных селах во всех регионах Украины.

Банк создал эффективную структуру управления, построенную на четком распределении на бизнес-линии и вертикали поддержки (информационные технологии и операционная поддержка, контролинг, безопасность и другие) на уровне Центрального офиса и региональных дирекций банка. Как и все международные банки, Райффайзен Банк Аваль четко размежевывает функции фронт-офиса и бек-офиса с тем, чтобы повысить качество обслуживания клиентов и уменьшить риски.

Райффайзен Банк Аваль традиционно отмечают среди лучших украинских банков по уровню доверия и признания со сторон клиентов, партнеров и экспертов — как украинских, так и международных. На протяжении 2009 года банк вновь неоднократно признавали наилучшим по версии различных рейтингов и исследований.

В частности, британский финансовый журнал Euromoney назвал Райффайзен Банк Аваль «Лучшим банком в Украине». Украинский журнал «Компаньон» отметил его среди «Самых уважаемых компаний Украины-2009», при этом Райффайзен Банк Аваль стал единственным финансовым учреждением, вошедшим в эту десятку лучших со всех отраслей экономики.

По версии «Финансового рейтинга-2009» газеты «Бизнес» Райффайзен Банк Аваль был отмечен в номинации «Самый профессиональный банк».

На протяжении прошлого года не единожды самую высокую оценку получала и репутация Райффайзен Банка Аваль в рамках регулярного исследования компанией GfK Ukraine имиджа крупнейших украинских банков. Лучшими называли и предлагаемые банком программы и услуги. В частности, по итогам международного фестиваля-конкурса «Выбор года», депозиты банка для физических лиц третий раз были признаны лучшими на рынке.

«Лучшим банком для корпоративного бизнеса» Райффайзен Банк Аваль стал по итогам Первого национального конкурса «Банк года-2009» журнала «Банкиръ». Самым привлекательным в Украине банком для обслуживания корпоративных клиентов его назвали и по итогам исследования рынка банковских услуг для крупных корпораций, проведенного GfK Ukraine. Первая всеукраинская профессиональная премия Luxury Lifestyle Awards 2009 в номинации «Приватбанкинг» также досталась Райффайзен Банку Аваль.

Еженедельник Kyiv Post по результатам опроса своих читателей вновь назвал Райффайзен Банк Аваль лучшим банком столицы. Лучшими на региональных уровнях признавались в прошлом году и областные дирекции банка.

Банк стремится и в дальнейшем повышать качество обслуживания клиентов, используя свой опыт и опыт банков-членов группы Райффайзен Интернациональ, а также современные технологии.

Финансовые показатели АО «Райффайзен Банк Аваль» по состоянию на 1 января 2010 года:

· чистые активы – 54,05 млрд. грн.;

· объем средств юридических лиц на срочных и текущих счетах – 4,671 млрд. грн.;

· объем средств физических лиц на срочных и текущих счетах – 7,669 млрд. грн.

· капитал – 7.73млрд. грн.

· чистая прибыль – 127 млн. грн.

АО «Райффайзен Банк Аваль» на сегодня — один из крупнейших системных универсальных банков Украины.

26 мая. — Согласно решению общего собрания участников ООО "КУА «Райффайзен Аваль» уставный капитал компании увеличен на 10 млн грн. Уставный капитал компании сегодня составляет 18 млн грн.

Размер уставного капитала компании полностью соответствует лицензионным условиям проведения профессиональной деятельности на фондовом рынке — деятельности по управлению активами институциональных инвесторов (деятельности по управлению активами), учитывая изменения, которые были утверждены Государственной комиссией по ценным бумагам и фондовому рынку 3 сентября 2009 года. Согласно этим условиям, размер уплаченного денежными средствами уставного капитала компании по управлению активами должен составлять не менее 7 млн грн. на дату государственной регистрации юридического лица (дату внесения изменений в Общий государственный реестр юридических и физических лиц — предпринимателей).

3.3 ОАО

«Донбассэнерго»

ОАО «Донбассэнерго» – крупная энергогенерирующая компания Украины суммарной мощностью электростанций 3450 МВт

На электростанциях компании установлено энергоблочное оборудование единичной мощностью от 80 до 800 МВт. На электростанциях компании установлено энергоблочное оборудование единичной мощностью от 80 до 800 МВт.

Электростанции и дополнительно обслуживающие структурные единицы предназначены для производства электроэнергии и тепла для собственных нужд жилпоселков, для выполнения наладочных и ремонтных работ, выполнения проектных и научно – исследовательских работ для нужд энергопредприятий.

В 2003 году электростанции ОАО «Донбассэнерго» выработали8365,3 млн. кВтч. электроэнергии и отпустили на Оптовый рынок электроэнергии Украины 7535,2 млн. кВтч. электроэнергии, что составляет 5,5% от общего отпуска электроэнергии всеми генерирующими компаниями Украины.

Доля компании на рынке электроэнергии в 2003 г. составила 6,45%.

В состав компании входят:

· Старобешевская ТЭС

· Славянская ТЭС

· Электроремонт

· Донбассэнергоспецремонт

· Донбассэнергоналадка

· Теплоэлектропроект

· ТПП «Энерготорг»

· Кураховокоммунэнерго

· Луганскоммунэнерго

· Славянскоммунэнерго

· Донбассэнергоавтотранс

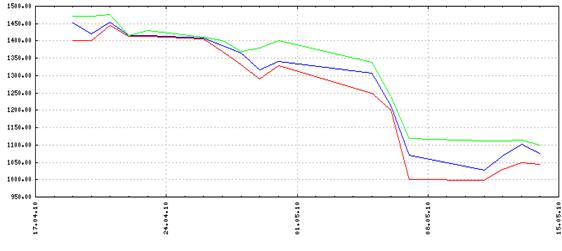

Котировка акций ОАО «Донбассэнерго» за последние 30 дней, согласно данным ПФТС:

Структура акционерного капитала

Уставный фонд ОАО «Донбассэнерго» составляет 149 185 800,00 грн.

Он поделен на 5 967 432 шт. простых именных акций номинальной стоимостью 25 грн. Акции ОАО «Донбассэнерго»включены в листинг Первой Фондовой Торговой Системы Украины (ПФТС) с 1997 года.

Согласно Постановления КМУ от 22.06.2004г №794 в редакции Постановления КМУ от 13.06.2007г №824 пакет акций ОАО «Донбассэнерго» в количестве 2 983 717 шт. номинальной стоимостью 25,00 грн. каждая, который принадлежит государству, был передан в уставный фонд Национальной акционерной компании «Энергетическая компания Украины».

3.4 ОАО «Фармак»

Открытое акционерное общество "Фармак" - одно из предприятий-лидеров фармацевтической промышленности Украины – создано в 1991 году на базе Киевского химико-фармацевтического завода им. М. В. Ломоносова, осуществляющего свою деятельность с 1925 года. Завод был первым в Украине предприятием по производству синтетических лекарственных средств. За годы своего 75-летнего существования фирма стала одной из ведущих предприятий отечественной фармацевтической промышленности. Сегодня общая численность персонала составляет 960 человек. Номенклатура выпускающих лекарственных средств насчитывает более 80 наименований и охватывает такие разделы медицины, как кардиология, рентгенология, аллергология, эндокринология, а также химические продукты и полупродукты для синтеза субстанций и ветеринарии.

Основными направлениями деятельности ОАО "Фармак" являются:

- производство готовых лекарственных форм (таблеток, капсул, драже, растворов для инъекций, капель для внутреннего и наружного применения, мазей, паст, кремов в тубах и т. д.);

- производство субстанций и полупродуктов для их синтеза;

- разработка и клиническое исследование новых лекарственных препаратов и готовых лекарственных форм в сотрудничестве с АМН, ДНЦЛЗ, вузами, клиниками и больницами Украины.

ОАО "Фармак" отвечает требованиям современного промышленного предприятия и имеет в своем распоряжении финансовые, кадровые, информационные и материальные ресурсы, необходимые для дальнейшего развития.

Для полнейшего удовлетворения потребностей потребителей предприятие создает сеть фирменных аптек, в которых продукция предприятия реализуется по заводским ценам.

Сегодня успешно работают фирменные аптеки в Киеве, Днепропетровске, Харькове. Цель создание собственных аптек - не в том, чтобы только реализовывать свою продукцию, главное – получить обратную связь от покупателей относительно качества, эффективности действия, удобства упаковки и т.д.

Большое внимание фирма уделяет работе по защите рынка сбыта своей продукции: улучшает качество выпускаемой продукции, внедряет в производство новые высокоэффективные препараты, разрабатывает самостоятельно и совместно с учеными отраслевых и академических институтов новые препараты, работает над организацией выпуска конкурентоспособной продукции, проводит регистрацию своих препаратов в странах ближнего и дальнего зарубежья, создает совместные производства, осуществляет охрану своей продукции на основании их регистрации в качестве товарных знаков в соответствующих патентных ведомствах, усиленно занимается изменением дизайна упаковки готовой продукции и т.п.

Изделия ОАО "Фармак" зарегистрированы и реализуются в странах СНГ и Прибалтики, а также в Польше и Болгарии.

Подтверждением признания ОАО "Фармак" за пределами страны стали международные награды, полученные за последние годы – золотые призы за лучший имидж торговой марки в фармацевтической отрасли Украины и за достижения у внедрении системы качества на предприятии ("За лучшее торговое имя", "Арка Европы качества и совершенства" – Испания, 1996-1997 гг., "За технологию и качество" – Германия, 1999 г.)

Акционерное общество будет и в дальнейшем уверенно отстаивать завоеванное место в фармацевтической промышленности, отвечать требованиям мирового рынка и своей деятельностью содействовать охране здоровья человека. Главная стратегическая линия ОАО "Фармак" – всеми средствами внедрять концепцию "Полного контроля качества", создать более усовершенствованную систему качества на основе международных стандартов ISO 9000, обеспечить производство лекарственных средств согласно высоких требований "стандарта" (GMP).

Коллектив ОАО "Фармак" гордится тем, что лекарства собственного производства не уступают западным аналогам и при этом значительно дешевле, а это значит, что они являются доступными для широких слоев населения Украины.

4.

Расчёт основных характеристик портфеля ценных бумаг

При формировании портфеля учитывают следующие характеристики ценных бумаг - доходность, среднюю доходность, степень риска и взаимозависимости, которые определяются на основе анализа большого массива статистической информации о курсах за предшествующие периоды времени.

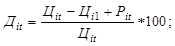

Пусть і - номер акции в будущем инвестиционном портфеле, состоящем из m видов акций; t - номер момента времени (t=i,n); Цit

- цена акции i-го вида в момент времени t; Рit

- дивиденды по акции i-го вида.

Введем следующие понятия.

1. Доходность акции i-го вида за период времени t, в процентах (формула 3.2)

(3.2) (3.2)

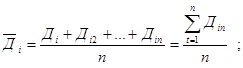

2. Средняя доходность акции i-го вида за период t, в процентах:

(3.3) (3.3)

3. Степень риска акции i-го вида за период времени t, в процентах:

; (3.4)

; (3.4)

4. Степень взаимозависимости (коррелированности) доходности акций i-го j-го вида за период времени t (формула 3.5):

(3.5)

(3.5)

Тогда доходность образованного инвестиционного портфеля представляет собой средневзвешенную величину из средних доходностей каждого вида акций (Xi

- доля акций в портфеле):

(3.6) (3.6)

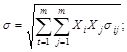

Степень риска портфеля определяется следующим образом:

(3.7)

(3.7)

Эффективность любых инвестиций определяется на основе сопоставления эффекта (дохода) и затрат. Доход определяется на основе реальной стоимости отдельных фондовых инструментов, формируемой под влиянием двух основных показателей: суммы будущего денежного потока от конкретного вида фондового инструмента и размера дисконтной ставки, используемой при оценке настоящей стоимости будущего денежного потока.

5. Характеристика риска портфеля

В портфеле катастрофическому риску (потеря всего имущества и банкротство компании) не подвержена ни одна компания. Акции всех эмитентов являются высоколиквидными.

В разной степени критическому риску (утрата предполагаемой выручки) и допустимому риску могут быть подвержены акции всех компаний:

1) Можно ожидать уменьшение прибыли ОАО «Укрнафта», если цены на нефть будут снижаться в условиях кризиса;

2) ОАО «Донбассэнерго»вынуждено сокращать объёмы производства в связи с увеличением цен на сырьевые материалы;

3) Финансовые показатели АО «Райффайзен Банк Аваль» пока ухудшаются. Однако в ближайшем будущем ожидается налаживание работы банковской системы Украины, и как следствие увеличение дохода данной компании:

4) Со стороны ОАО «Фармак» особых рисков не наблюдается, так как компания давно работает в данной отрасли и производство имеет хорошо налаженную структуру.

Можно сказать, что риск портфеля минимизирован, однако не исключён полностью. Портфель представлен ценными бумагами эмитентов разных отраслей. Таким образом был достигнут определённый уровень диверсификации.

Вывод

Все отрасли, представленные в портфеле, являются важными для развития государства: АО «Райффайзен Банк Аваль» на сегодня — один из крупнейших системных универсальных банков Украины; подтверждением признания ОАО "Фармак" за пределами страны стали международные награды, полученные за последние годы – золотые призы за лучший имидж торговой марки в фармацевтической отрасли Украины и за достижения у внедрении системы качества на предприятии; ОАО «Донбассэнерго»является одним из ведущих украинских производителей электроэнергии и тепла; ОАО "Укрнафта" – крупнейшая нефтедобывающая компания Украины.

При формировании портфеля были выбраны ликвидные ценные бумаги надёжных эмитентов. Была выбрана агрессивная стратегия формирования портфеля ценных бумаг. Инвестиции были произведены только в акции.

|