Страховой рынок Республики Беларусь

|

1. Введение

Уровень развития страхового рынка свидетельствует о степени развития экономики страны. В развитых странах страхование занимает достаточно большую долю в ВВП и именно через посредничество страхового рынка происходит значительная часть инвестиций в экономику. Страховой рынок Беларуси, напротив, по-прежнему находится в неразвитом состоянии. В целом он характеризуется высокой степенью концентрации, отсутствием необходимой конкуренции, доминированием государственной формы собственности, преференциями в отношении страховых организаций, контролируемых государством. Страховые компании обладают небольшими объемами капитала и ресурсов. По мнению международных экспертов, в Беларуси, как в других постсоветских странах, претендующих на вступление в ВТО, сектор страхования является менее открытым, чем банковский, а законодательная база – менее развитой.

После нарастания негативных тенденций в экономике, в том числе в результате влияния внешних факторов, в 2008 г. белорусское правительство начало осуществлять ряд реформ в направлении либерализации и инвестиционной привлекательности белорусской экономики. Изменения коснулись защиты прав инвесторов, регистрации и ликвидации субъектов хозяйствования, налоговой системы и т.д. Тем не менее, говорить о значимой либерализации страховой деятельности в Беларуси пока рано.

История развития страхования в РБ

Страховой рынок Республики Беларусь начал свое развитие с начала девяностых, в период бурного развития предпринимательской деятельности, когда в нашей стране впервые появились рыночные отношения, конкуренция и свобода выбора. Страховой рынок Республики Беларусь начал свое развитие с начала девяностых, в период бурного развития предпринимательской деятельности, когда в нашей стране впервые появились рыночные отношения, конкуренция и свобода выбора.

Желание многих заработать на неразвитом рынке привело к созданию более 40 страховых организаций, вступивших в борьбу за выживание.

Единственным, кому эта деятельность явилась не в новинку, был Белгосстрах, организация, основанная ещё в 1921 году.

Полученный на протяжении десятков лет опыт и разветвленная сеть продаж позволяют Белгосстраху и сейчас удерживать лидирующие позиции по сумме полученной страховой премии, ежегодно покрывая страхованием более половины страхового рынка республики.

А что же остальные? Многие не выдержали испытаний на прочность в условиях развивающейся экономики, отдельные организации не смогли удовлетворить требования лицензирующего органа и обеспечить полноценную защиту своих страхователей.

В итоге в настоящее время на страховом рынке республики осуществляют страховую деятельность 24 страховые организации, две из которых получили данное право относительно недавно.

При этом, как первая, так и вторая компании являются своего рода уникальными для нашего рынка.

Республиканское унитарное предприятие «Белорусская национальная перестраховочная организация» создана по решению Правительства. Данная организация является первой и единственной в Республике, осуществляющей деятельность исключительно по перестрахованию.

Правительство, создавая данную организацию, ставило перед собой определенные задачи. Это, прежде всего, уменьшение оттока валютных средств страховых организаций республики. Дело в том, что страховая организация не всегда может обеспечить за счет своих собственных средств покрытие убытка по страховому случаю, если сумма выплаты велика. Это могут быть, например, космические, авиационные риски, страхование крупных предприятий и т.п.

В этом случае страховая компания, чтобы обеспечить защиту страхователю, передает часть своего риска за определенную плату другому страховщику (возможно иностранному), который обладает необходимой величиной собственного капитала. Это способствует привлечению иностранных участников страхового рынка к размещению своих рисков на территории нашей республики.

Таким образом, функционирование данной организации наряду с другими инструментами увеличения экспорта должно помогать созданию в нашей республике положительного внешнеторгового сальдо.

Но, когда речь заходит о страховании экспорта или импорта, в первую очередь вспоминается очередное «детище» нашего Правительства, созданное Советом Министров Республики Беларусь в 2001 году - Белорусское республиканское унитарное предприятие экспортно-импортного страхования «Белэксимгарант».

Данная организация разработала и реализовала в республике целую систему комплексной страховой защиты участников ВЭД. Кроме того, Указом Президента Республики Беларусь от 25.08.2006 № 534 «О содействии развитию экспорта товаров (работ, услуг)» эта организация наделена исключительным правом осуществления страхования экспорта от имени Республики Беларусь. Основная цель, которую ставит Правительство перед Белэксимгарантом в краткосрочной перспективе - уменьшение экспортных рисков при поддержке государства.

Итак, перечислим еще раз все созданные нашим Правительством государственные страховые организации:

• Белорусское республиканское унитарное страховое предприятие «Белгосстрах»

• Белорусское государственное предприятие экспортно-импортного страхования «Белэксимгрант»

• Республиканское унитарное предприятие «Белорусская национальная перестраховочная организация».

Создавая данные организации, Правительство, в первую очередь, ориентировалось на необходимость создания действенного механизма минимизации потерь от непредвиденных ситуаций в экономике республики, усиление социальной защиты населения и гарантий защиты их имущественных интересов.

Этим же принципом руководствовалось государство, когда предоставляло полномочия по проведению обязательных видов страхования только государственным страховым организациям или тем компаниям, в чьих уставных фондах доля собственности государства составляет более 50 процентов. Данная норма действует только с 2004 года, а до этого обязательные виды страхования, в частности обязательное страхование гражданской ответственности владельцев транспортных средств, имели право проводить как государственные, так и частные страховые компании.

Страховые организации с долей собственности государства не создавались с нуля. В основном, это бывшие частные компании, которые не желали терять своих клиентов по обязательному страхованию гражданской ответственности владельцев транспортных средств и безвозмездно передали часть своих акций государству. В частности, это:

• Закрытое акционерное страховое общество «Промтрансинвест»

• Закрытое акционерное страховое общество «ТАСК»

• Закрытое акционерное страховое общество «Белнефтестрах»

• Страховое общество с ограниченной ответственностью «Белкоопстрах».

В каждой из этих компаний государству принадлежит более 50 % акций, а в ЗАСО «Промтрансинвест» государственные предприятия и организации владеют 100 % акций.

Итак, одна из отличительных черт таких страховых компаний состоит в предоставленной им государством возможности проводить обязательные виды страхования. Но данная возможность не является достаточным основанием для проведения обязательных видов страхования. Так, право проведение отдельных видов может быть делегировано только Президентом, а по другим видам страховщику необходимо выполнить определенные лицензионные требования.

Структура современного страхового рынка

Реклама

Реклама

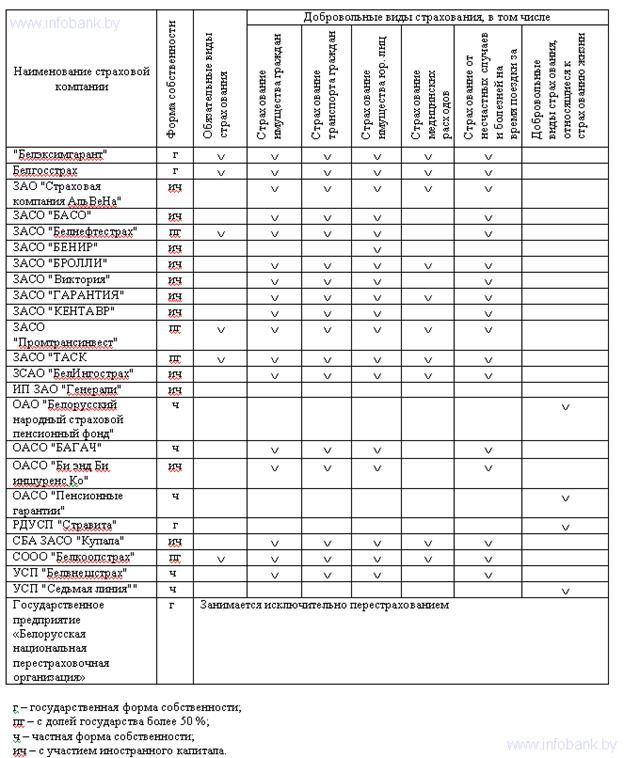

Из 24 страховых организаций, осуществляющих свою деятельность в Беларуси, из них 8 –

государственные или с долей государства в уставных фондах, 16 – частные, из частных

11 – с участием иностранного капитала. А в 2008 г. была зарегистрирована первая стра-

ховая компания со 100%-ным иностранным капиталом – ЗАО «Генерали». Тем не менее,

объемы иностранного капитала в секторе не велики. При установленной правительством

квоте в 30%, они составляют всего лишь 6% в совокупном уставном фонде страховых

компаний. Доступу иностранного капитала на рынок препятствует не столько установленная квота, сколько регулирование самой практики страхования в стране.

Согласно белорусскому законодательству, обязательными видами страхования могут заниматься только государственные страховые компании либо компании с долей государства свыше 50%. Существуют ограничения и по некоторым добровольным видам страхования, в частности, страхованию жизни, имущественных интересов государственных организаций (сюда не допускаются страховые компании с долей иностранного участника более 49%).

Можно предложить группировку страховых организаций в зависимости от ориентации их страхового портфеля по добровольным видам страхования на услуги физическим, либо юридическим лицам:

- организации со страховым портфелем, ориентированным на физических лиц: Белгосстрах, ЗАО "Страховая компания АльВеНа", СБА ЗАСО "Купала", ЗАСО "КЕНТАВР";

- организации со страховым портфелем, ориентированным на юридических лиц: УСП "Белвнешстрах", ЗАСО "Белнефтестрах", ЗАСО "БЕНИР, "Белэксимгарант", СООО "Белкоопстрах", ОАСО "БАГАЧ", ЗАСО "БАСО";

- организации без четко выраженной ориентации в страховом портфеле: ЗАСО "Промтрансинвест", ЗАСО "ТАСК, ЗАСО "БРОЛЛИ", ЗСАО "БелИнгострах", ОАСО "Би энд Би иншуренс Ко".

Страховой организацией ИП ЗАСО «Генерали» страховой портфель в настоящее время не сформирован.

Ниже представлен перечень страховых компаний Беларуси с указанием форм собственно-

сти и видов услуг (таблица 1).

Основные объемы бизнеса сосредоточены у небольшого количества страховщиков, в основном государственных, а так же частной компании с участием иностранного капитала ОАСО «Би энд Би иншуренс Ко». Деятельность остальных страховщиков на рынке остается достаточно пассивной.

Основные результаты деятельности страховых организаций

Несмотря на многочисленные регуляторные барьеры, в Беларуси наблюдался рост поступ-

лений по прямому страхованию и сострахованию в последние годы. Более того, белорус-

ский страховой рынок не ощутил столь остро проблем, с которыми столкнулись развитые

страны во время финансового кризиса 2008 г. в силу его низкой интегрированности в ми-

ровую финансовую систему, низкой развитости, протекционизма государства.

Прирост страховых премий за 10 месяцев 2008 г. по сравнению с аналогичным периодом

2007 г. в Беларуси составил 41.9%. Страховыми организациями получено страховых

взносов по прямому страхованию и сострахованию на сумму USD 363.4 млн (рис. 1). Сти-

мулом к росту страховых премий в 2008 г., по мнению специалистов рынка, стали некото-

рые либеральные изменения в законодательстве, а также небольшой приток иностранных

инвестиций (более подробно об этом ниже в работе).

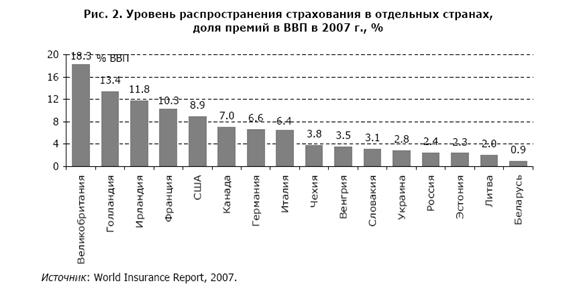

Тем не менее, доля страховых взносов в ВВП Беларуси невелика, составляет менее 1%.

На одного человека в стране приходится в среднем лишь около USD 30 страховых взносов

в год. По объемам привлеченных страховых премий в ВВП Беларусь отстает не только от развитых западных стран, стран Центральной и Восточной Европы, но и СНГ (Украина и

Россия). Данные о доле страховых взносов в ВВП по отдельным странам представлены на рис. 2.

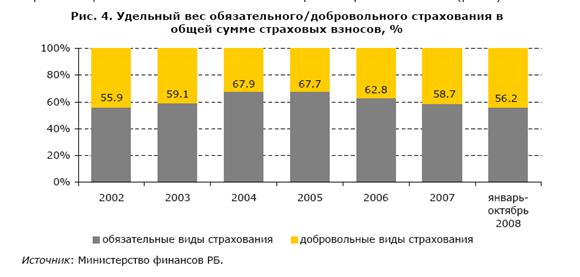

Как уже было отмечено выше в работе, ввиду протекционизма государства, многочисленных ограничений для развития частных страховых организаций, отсутствия развитой страховой культуры, в стране превалирует обязательное страхование. Рост удельного веса обязательного страхования в структуре страховых взносов в начале 2000х гг. объяснялся постепенным введением новых видов обязательного страхования для поддержания деятельности государственных страховщиков. Во второй половине текущего десятилетия, после некоторых проведенных реформ, доля обязательного страхования в общем объеме страховых премий снизилась и составила в январе-октябре 2008 г. 56.2% (рис. 4).

Добровольное страхование сейчас развивается в основном благодаря разрешению вклю-

чать некоторые расходы по добровольному страхованию в себестоимость, а также в силу

развития сопутствующего бизнеса (рост потребительского кредитования способствовал

развитию страхования авто-каско, а лизинга – страхованию имущества предприятий),

внедрения добровольно-принудительного страхования (например, при аренде помещения,

при грузоперевозках).

Ниже представлено деление обязательного и добровольного видов страхования по сег-

ментам. Среди обязательных видов страхования более половины (51.7%) составляет

страхование ответственности, велика доля личного страхования (43.6%). Напротив, в

добровольном страховании наиболее развитый сегмент – имущественное страхование

(69.5%) (рис. 5).

Сегмент долгосрочного страхования традиционно является доминирующим в структуре

страховых премий большинства развитых стран. В Беларуси доля страхования жизни и

пенсий в структуре полученных премий составила по итогам 2007 г. всего 5%. Около 97%

заключенных договоров по страхованию жизни приходится на корпоративное страхова-

10

ние, и лишь 3% – на индивидуальное страхование. Преференции в Беларуси по долго-

срочному страхованию предусмотрены пока только для корпоративных страхователей9. В

случае долгосрочного страхования снова существуют неравные условия для государст-

венных и частных страховщиков. Взносы предприятий по страхованию жизни и дополни-

тельных пенсий включаются в затраты по производству и реализации продукции только

если договоры заключены с государственным страховщиками. От сумм страховых взносов

по этим договорам не делаются отчисления в Фонд социальной защиты населения.

Уровень убыточности страхования (отношение суммы страховых выплат к сумме получен-

ных страховых взносов) составил в 2007 г. 0.52 и практически не изменился по сравне-

нию с 2006 г. По добровольному страхованию уровень убыточности снизился за год с 0.5

до 0.44, что связано с более быстрым ростом страховых взносов (33.8%) по сравнению со

страховыми выплатами (18.4%). По обязательному страхованию уровень убыточности

увеличился с 0.55 до 0.57, что объясняется более быстрым ростом страховых выплат

(16.1%) по сравнению с ростом страховых взносов (12.6%).

По итогам 2007 г., как и девяти месяцев 2008 г., финансовый результат деятельности у

всех белорусских страховых компаний сложился положительным (в 2006 г. у пяти страхо-

вых компаний он был отрицательным). Отношение финансового результата страховых

компаний к среднегодовой величине их собственного капитала в 2007 г. уменьшилось на

4.6 процентного пункта, однако осталось на достаточно высоком уровне – 23.6 % (для

сравнения, рентабельность собственного капитала банков в 2007 г. составляла 10.7%).

Тем не менее, уровень рентабельности белорусских страховых компаний в действительно-

сти оказывается достаточно низким. Страховая организация постоянно несет расходы по

обслуживанию полиса (затраты на выезд агента к клиенту, ведение базы данных, учет и

сопровождение документов). В мировой практике подобные расходы составляют до 40%

от суммы страхового взноса. В Беларуси принят норматив 30%. Этих средств, как прави-

ло, не достаточно для компенсации операционных расходов страховщиков. Разницу стра-

ховые компании вынуждены покрывать из своей балансовой прибыли, тем самым снижа-

ется фактический уровень рентабельности.

С другой стороны, следует учитывать, что рентабельность существенно отличается по

различным видам страхования. Как правило, именно в обязательных видах страхования

объем взносов во много раз превышает размер выплат. Можно утверждать, что в этих ви-

дах страхования много лет применяются завышенные тарифы. В итоге, снова создаются

неравные условия по ведению бизнеса для государственных и частных страховщиков, по-

скольку последние лишены возможности заниматься обязательным страхованием.

Собственный капитал страховых компаний Беларуси на 01.10.2008 г. приблизился к USD

162 млн (по итогам 2007 г. составлял USD 142 млн) и существенно увеличился за послед-

ние годы (например, в 2003 г. составлял около USD 35 млн). Тем не менее, капитализация

страхового рынка не достаточна для страхования крупных рисков. Увеличить этот показа-

тель можно либо за счет привлечения инвестиций, либо за счет капитализации прибыли.

Существующее регулирование рынка не создает стимулов для притока как местного, так и

иностранного капитала. Ограничены возможности и по капитализации прибыли. У частных компаний затруднены возможности по ее наращиванию, а у государственных возможно изъятие прибылей в бюджет. Однако, в конце 2008 г., учитывая влияние мирового финансового кризиса на экономику, правительство решило увеличить капитализацию госбанков и некоторых страховых компаний. В частности, из остатков средств бюджета, образовавшихся на 01.12.2008 г., вносится около USD 302 млн (BYR 650 млрд) в уставный фонд РУП «Белгосстрах» и около USD 163 млн (BYR 350 млрд) в уставный фонд РУП "БНПО". Это означает, что уставный фонд РУП «Белгосстрах» вырастет в 48 раз, а РУП "БНПО" – в 7.1 раз. Эти системообразующие для страхового рынка государственные предприятия еще больше укрепят свои позиции. Одновременно, рынок в целом может так же приобрести динамику благодаря многократному росту капитализации.

Указ № 530 от 25.08.2006 г. «О страховой деятельности» с изменениями и дополнениями

в 2007 и 2008 гг. ввел Положение о страховой деятельности, в котором изложены основы

регулирования страхового рынка. В частности, в Положении определяются основные участники рынка, особенности регистрации страховщиков, правила осуществления страховой деятельности и допуск страховщиков к определенным видам страхования. В соответствии с программой развития сектора, а также с указом №530, увеличены требования к минимальному уставному фонду страховых организаций. Для страховых компаний, осуществляющих страхование жизни, минимальный размер уставного фонда должен составлять теперь не менее EUR 2 млн (ранее EUR 400 тыс.), для компаний, осуществляющих другие виды страхования, – EUR 1 млн (вместо EUR 200 тыс.), для занимающихся только перестраховочной деятельностью – EUR 5 млн евро (вместо EUR 500 тыс.). Страховые организации, созданные до вступления в силу этого решения, будут обязаны поэтапно увеличить уставные фонды до 01.05.2011 г. Невыполнение этих условий должно привести к ликвидации компаний. Целями увеличения уставных фондов страховщиков являются увеличение емкости внутреннего страхового рынка, рост его капитализации, сокращение объемов перестрахования за рубежом, рост инвестиций в экономику страны.

Регуляторные реформы, которые осуществлялись в страховом секторе в последнее время,

носили разнонаправленный характер. Несмотря на заявления правительства по либерали-

зации сектора, по-прежнему принимаются документы, создающие неравные условия хо-

зяйствования для государственных и частных участников рынка. Указ №23610, подписан-

ный 28.04.2008 г., обязал госпредприятия, а также юридические лица, на решения кото-

рых может влиять государство, обслуживаться только в государственных страховых орга-

низациях (в которых более 50% акций принадлежит государству) по всем видам имущест-

венного страхования, не относящимся к страхованию жизни.

С другой стороны, в том же году были реализованы некоторые меры по либерализации

страхового сектора. В частности, указ № 280 от 19.05.2008 г.11 разрешил включать взно-

сы по основным имущественным видам страхования (имущества юридических лиц, каско,

грузов), страхования экспортных рисков с поддержкой государства, и некоторым видам

ответственности (гражданская ответственность перевозчика, владельцев водных и воз-

душных судов) в себестоимость. Нормы Указа распространяются на договора страхования, заключенные со страховщиками всех форм собственности. Таким образом, указ дал неко-

торую дополнительную возможность развитию частных страховщиков, особенно в сегмен-

те страхования грузов, хотя перечень видов страхования и не столь широк.

В контексте либерализации экономики в целом и страхового сектора в частности, прави-

тельство рассматривает возможность допустить к страхованию жизни иностранные компа-

нии. Для этого они должны будут стать резидентами страны и осуществлять инвестиции от

аккумулированных премий на территории страны. Допускается возможность постепенной

10 Указ №236 от 28.04.2008 г. «О внесении дополнений и изменений в некоторые указы Президента

Республики Беларусь по вопросам страхования».

11 Указ № 280 от 19.05.2008 г. «О включении страховых взносов по видам добровольного страхова-

ния, не относящимся к страхованию жизни, в затраты по производству и реализации продукции, товаров (работ, услуг)»

либерализации других сегментов страхования, однако пока никаких конкретных решений

в данном направлении правительством не принято. Более того, не обсуждается планов по

акционированию, и соответственно продаже долей в БРУСП "Белгосстрах", основной стра

ховой компании, доминирующей на рынке.

Страховой рынок Республики Беларусь характеризуется, следующими основными чертами. С одной стороны –

- Наличием более 2-х десятков страховых организацией государственной и негосударственной формы собственности, большинство из которых, работают на рынке больше 15 лет и по праву завоевали доверие своих клиентов;

- Достаточно высокой степенью присутствия страховщиков через филиалы, представительства и сеть страховых агентов в регионах республики;

- Наличием нескольких брокерских компаний – профессиональных страховых консультантов, позволяющих своим клиентам заключать договора страхования на лучших условиях с последующим их сопровождением, включающем содействие в получении страховых выплат;

- Высоким уровнем профессиональной подготовки специалистов страховых организаций и страховых брокеров;

- Отсутствием «серых» страховых схем, достаточной открытостью и прозрачностью;

- Высокой подконтрольностью со стороны государства;

- Готовностью страховщиков к работе с большим объемом договоров и к предложению на рынке новых страховых продуктов и программ.

С другой -

- Своеобразной государственной политикой в области страхования пока не рассматривающей страхование как наиболее эффективную систему защиты рыночной экономики от предполагаемых рисков, как фактор экономической стабильности и стимул расширения предпринимательской деятельности, как средство формирования долгосрочных инвестиционных ресурсов;

- Неустойчивостью страхового законодательства слабо направленного на стимулирование развития страхования, на актуализацию самой идеи страхования и формирование т.н. страховой культуры общества;

- Низкой страховой культурой населения, руководства предприятий, недооценивающих возможности страхования, как механизма передачи своих рисков и убытков третьему лицу (страховщику), привыкших не оценивать последствия наступления возможных событий и готовых покрывать возникающие убытки за счет иных «традиционных» источников («собственный карман», прибыль предприятия, различные выплаты и пособия из госбюджета и т.п.);

- Дисбалансом государственной политики в отношении участников разных форм собственности, недостаточным использованием рыночных принципов и подходов;

- Преобладанием обязательных видов страхования, объем сборов по которым, несмотря на некоторое снижение, пока еще превышает 50,0% от общей суммы страховых взносов;

6. И как следствие низким уровнем распространения страховых услуг: основные показатели, такие как доля страховых взносов в ВВП и размер взносов на одного человека, остаются низкими и не соответствующими нынешнему уровню экономического развития страны. Таким образом, можно говорить о начале интеграции нашего страхового рынка в международное сообщество и начале нового этапа развития данного финансового института.

Но не надо забывать, что мы находимся в самом начале пути и нам предстоит сделать немало для признания белорусских страховщиков равноправными игроками страхового рынка за пределами нашей республики.

|